Khái niệm, đặc điểm và một số loại L/C - Tài liệu tham khảo | Đại học Hoa Sen

Khái niệm, đặc điểm và một số loại L/C - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nghiệp vụ ngoại thương (NT 928291e8) 14 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

Phân loại L/C

1. Khái niệm, đặc điểm

và một số loại L/C 1.1. Khái niệm

Thư tín dụng (Letter of Credit – L/C) là thư do ngân hàng phát hành, theo yêu cầu

của người nhập khẩu, cam kết với người bán về việc thanh toán một khoản tiền nhất định,

trong một khoảng thời gian nhất định, nếu người bán xuất trình được một bộ chứng từ

hợp lệ, đúng theo quy định trong LC.

Tổ chức được quyền phát hành L/C

Theo UCP: Chỉ có các tổ chức Ngân hàng mới được phép phát hành L/C, còn các tổ

chức phi Ngân hàng như Công ty tài chính, Công ty chứng khoán, Công ty Bảo

hiểm...nếu phát hành L/C thì trái với UCP 500 và những L/C đó không có giá trị hiệu lực.

Theo luật Việt Nam: Chỉ có các tổ chức tín dụng là Ngân hàng mới được quyền phát

hành L/C, theo Luật các tổ chức tín dụng – 1997 quy định:

"Tổ chức tín dụng là Ngân hàng được thực hiện...dịch vụ thanh toán quốc tế khi

được Ngân hàng Nhà nước cho phép..."(Điều 66)

"Tổ chức tín dụng phi Ngân hàng bao gồm Công ty tài chính , Công ty cho thuê tài

chính và các tổ chức tín dụng phi Ngân hàng khác...không được phép nhận tiền

gửi không kỳ hạn, không làm dịch vụ thanh toán."(Điều 20)

Thanh toán tín dụng chứng từ (Documentary credit) là sự thỏa thuận mà Ngân

hàng phát hành Thư tín dụng (L/C) sẽ cam kết trả một số tiền nhất định hoặc chấp

nhận Hối phiếu do người thụ hưởng ký phát, nếu người này xuất trình bộ chứng từ

thanh toán hợp lệ với nội dung quy định của Thư tín dụng. Trong đó “Ngân hàng

phát hành thư tín dụng là ngân hàng phát hành L/C theo yêu cầu của người xin mở

L/C hoặc nhân danh chính mình”. Và “Bên thụ hưởng là bên mà vì quyền lợi của

bên đó mà Thư tín dụng được phát hành.” 1.2. Đặc điểm

- L/C là giao dịch kinh tế hai bên, chỉ giữa ngân hàng phát hành và nhà xuất khẩu (người

thụ hưởng L/C), mọi chỉ thị, yêu cầu của nhà nhập khẩu do ngân hàng phát hành đại diện.

- L/C độc lập với hợp đồng cơ sở và hàng hóa: L/C thể hiện cam kết thanh toán của ngân

hàng phát hành cho người thụ hưởng khi người này xuất trình được bộ chứng từ phù hợp,

nó hình thành trên cơ sở hợp đồng nhưng sau đó lại hoàn toàn độc lập với hợp đồng này.

- L/C chỉ giao dịch bằng chứng từ và chỉ thanh toán căn cứ vào chứng từ: Các ngân hàng

chỉ trên cơ sở chứng từ, kiểm tra việc xuất trình để quyết định xem trên bề mặt chứng từ

có tạo thành một xuất trình phù hợp theo yêu cầu của L/C hay không. Khi chứng từ được

xuất trình là phù hợp thì ngân hàng phát hành phải thanh toán vô điều kiện cho nhà xuất khẩu.

- L/C yêu cầu tuân thủ chặt chẽ của bộ chứng từ: Yêu cầu tuân thủ chặt chẽ của chứng từ

là nguyên tắc cơ bản của giao dịch L/C. Bộ chứng từ phải tuân thủ chặt chẽ các điều

khoản của L/C, bao gồm số loại, số lượng và nội dung của chúng.

- L/C là công cụ thanh toán, hạn chế rủi ro và đôi khi còn là công cụ từ chối thanh toán và

lừa đảo: Từ bản chất của L/C là chỉ giao dịch bằng chứng từ và khi kiểm tra lại chỉ xem

xét trên bề mặt chứng từ, vì vậy mà L/C có thể bị lạm dụng thành công cụ từ chối nhận

hàng, từ chối thanh toán và là công cụ để gian lận, lừa đảo. 1. 3. Một số loại L/C

1.3.1. L/C được sử dụng phổ biến

Căn cứ vào tính thông dụng của thư tín dụng, có 4 loại L/C được sử dụng phổ biến như sau:

(1). L/C có thể hủy ngang (Revocable L/C): Đây là loại thư tín dụng mà ngân hàng mở

thư tín dụng và người nhập khẩu có thể tùy ý sửa đổi, bổ sung hoặc hủy bỏ tại bất kỳ thời

điểm nào mà không cần thông báo trước cho người xuất khẩu.

(2). L/C không thể hủy ngang (Irrevocable L/C): Đây là loại thư tín dụng mà sau khi đã

mở thì ngân hàng mở L/C không được tự ý sửa đổi, bổ sung hay hủy bỏ trong thời hạn

hiệu lực của L/C nếu không có sự đồng ý của các bên liên quan như ngân hàng thông

báo, ngân hàng xác nhận hay người thụ hưởng.

Trong thanh toán quốc tế, thư tín dụng phải ghi rõ có phải là L/C có thể hủy ngang hay

không thể hủy ngang. Một L/C nếu không ghi chữ “Irrevocable” thì vẫn được coi là

không hủy ngang, trừ khi nó nói rõ là có thể hủy ngang.

(3). L/C không hủy ngang có xác nhận (Confirmed Irrevocable L/C): Đây là loại thư tín

dụng không thể hủy bỏ và được 1 ngân hàng khác xác nhận đảm bảo khả năng thanh toán

cho L/C được mở trong trường hợp ngân hàng phát hành không có khả năng thanh toán thư tín dụng.

=> Đây là loại thư tín dụng phổ biến nhất, nó đảm bảo lợi ích cho nhà xuất khẩu.

(4). L/C không hủy ngang miễn truy đòi (Irrevocable without Recourse L/C): Đây là loại

thư tín dụng không thể hủy ngang mà sau khi đã thanh toán tiền cho người thụ hưởng,

ngân hàng mở L/C không có quyền đòi lại số tiền đó trong mọi trường hợp.

1.3.2. Một số loại L/C đặc biệt

(1). L/C chuyển nhượng (Transferable L/C): Là loại thư tín dụng không thể hủy bỏ, trong

đó quy định quyền của người hưởng lợi thứ nhất có thể yêu cầu ngân hàng mở L/C

chuyển toàn bộ/một nghĩa vụ thực hiện L/C và quyền hưởng lợi L/C cho một hay nhiều

người hưởng lợi trên phần thương vụ họ thực hiện.

(2). L/C giáp lưng (Back-to-Back L/C): Sau khi nhận được L/C do người nhập khẩu mở

cho người xuất khẩu hưởng, người xuất khẩu dùng L/C này để đi thế chấp mở một L/C

khác cho người hưởng lợi khác hưởng với nội dung gần giống như L/C ban đầu.

L/C mở sau được gọi là L/C giáp lưng và L/C giáp lưng là 1 L/C biệt lập được mở trên cơ sở của L/C gốc.

Điểm khác biệt giữa L/C gốc và L/C giáp lưng:

- Chứng từ yêu cầu đối với L/C giáp lưng phải nhiều hơn L/C gốc.

- Giá trị thanh toán của L/C giáp lưng phải nhỏ hơn giá trị thanh toán của L/C gốc.

- Thời hạn giao hàng của L/C giáp lưng phải sớm hơn L/C gốc

(3). L/C tuần hoàn (Revolving L/C): Là loại L/C không thể hủy ngang, sau khi L/C được

thanh toán và hết thời hạn hiệu lực sẽ tự động có giá trị như cũ, cứ như vậy mà tuần hoàn

cho tới khi tổng giá trị hợp đồng được thực hiện.

- L/C tuần hoàn phải ghi rõ ngày hết hiệu lực cuối cùng và số lần tuần hoàn.

- L/C tuần hoàn thường áp dụng trong trường hợp các bên mua bán những mặt hàng khối

lượng lớn, cung cấp hàng hóa/dịch vụ thường xuyên, nhiều kỳ trong một năm với số

lượng đều đặn, ít thay đổi.

- Gồm 2 loại chính: Thư tín dụng tuần hoàn tích lũy và thư tín dụng tuần hoàn không tích lũy.

(4). L/C dự phòng (Standby L/C): Là loại thư tín dụng do người bán, người xuất khẩu mở

cho người mua, người nhập khẩu hưởng lợi. Trong đó người xuất khẩu cam kết sẽ hoàn

trả lại số tiền ứng trước, tiền đặt cọc, chi phí mở L/C cho người nhập khẩu trong trường

hợp người xuất khẩu không hoàn thành nghĩa vụ giao hàng như đã quy định trong L/C.

(5). L/C đối ứng (Reciprocal L/C): Là loại thư tín dụng chỉ có hiệu lực khi một thư tín

dụng khác đối ứng với nó được mở.

(6). L/C thanh toán dần về sau (Deferred payment L/C): Là loại thư tín dụng không thể

hủy ngang, trong đó ngân hàng phát hành hoặc ngân hàng xác nhận thư tín dụng cam kết

với người thụ hưởng sẽ thanh toán dần toàn bộ trị giá của thư tín dụng trong thời gian quy định.

(7). L/C điều khoản đỏ (Red Clause L/C): Thư tín dụng điều khoản đỏ là một sự ủy quyền

của ngân hàng phát hành thư tín dụng với các ngân hàng thông báo ứng trước một khoản

tiền cho người thụ hưởng để giúp người thụ hưởng có kinh phí chuẩn bị nguồn hàng giao

theo yêu cầu của L/C gốc.

Có 2 loại thư tín dụng điều khoản đỏ:

- Thư tín dụng điều khoản đỏ không được đảm bảo: khoản tiền ứng trước cho người xuất

khẩu sẽ không có sự bảo đảm hoàn trả lại, trong trường hợp người xuất khẩu không hoàn thành nghĩa vụ giao hàng.

- Thư tín dụng điều khoản đỏ được đảm bảo: khoản tiền ứng trước cho người xuất khẩu

sẽ được một ngân hàng bảo lãnh hoàn trả, trong trường hợp người xuất khẩu không hoàn thành nghĩa vụ giao hàng.

→ L/C điều khoản đỏ được sử dụng phổ biến trong thanh toán hàng hóa nông, lâm sản. 1.4

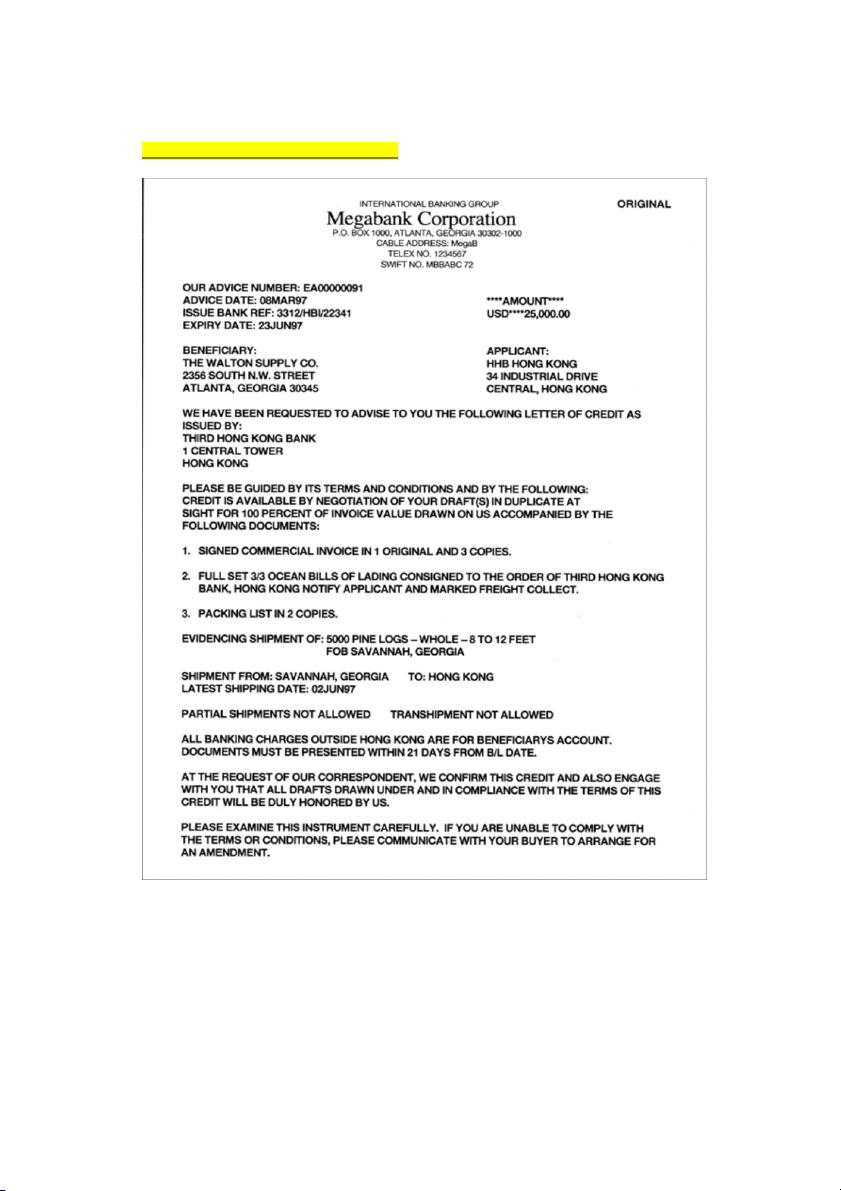

. Nội dung chủ yếu của thư tín dụng 1. Ngày mở L/C

Là ngày tính thời hạn hiệu lực của L/C, người mua cam kết mở L/C đúng thời gian đã ghi trong hợp đồng.

Trên phương thức thanh toán L/C ,ngày mở L/C được thể hiện ở trường 31C: Date of

issue và ghi theo kiểu: Năm/tháng/ngày. VD: 31C: DATE OF ISSUE

210102 (tức là ngày 02, tháng 01 năm 2021) 2. Số và loại L/C

Số L/C: Được thể hiện ở trường :20: DOCUMENTARY CREDIT NUMBER VD: 92010140048

Loại L/C Được thể hiện ở trường :40A: FORM OF DOCUMENTARY CREDIT

VD: IRREVOCABLE( Không hủy ngang) 3. Quy tắc áp dụng

Được thể hiện ở trường :40E: APPLICABLE RULES VD: UCP LATEST VERSION

4. Ngày và địa điểm hết hiệu lực

L/C Được thể hiện ở trường :31D: DATE AND PLACE OF EXPIRY

VD: 200825 IN MALAYSIA ( tức là ngày L/C hết hiệu lực là ngày 25 tháng 08 năm

2020 tại nước xuất khẩu Malaysia)

5. Ngân hàng được yêu cầu mở L/C

Được thể hiện ở trường: 51A: APPLICANT BANK

VD: ICBVVNVX920 VIETNAM JOINT STOCK COMMERCIAL BANK FOR

INDUSTRY AND TRADE (FORMERLY V BRANCH NO. 5) HO CHI MINH CITY

6. Người yêu cầu mở L/C (Người nhập khẩu)

Được thể hiện tại trường: 50

VD: NHAN LOC MANUFACTURING AND TRADING CO., LTD, ADD: 50 KY HOA

ST, WARD 11, DIST 5, HO CHI MINH CITY, VIETNAM

7. Người thụ hưởng (Người bán)

Được thể hiện tại trường: 59: BENEFICIARY

VD: IVY BEAUTY CORPORATION SDN BHD SEE FIELD 47A

8. Loại tiền và tổng tiền

Được thể hiện tại trường: 32B: CURRENCY CODE, AMOUNT VD: USD 11 228,30

9. Đúng sai của số tiền

Được thể hiện tại trường: 39A: PERCENTAGE CREDIT AMOUNT TOLERANCE VD: 00/05

10. Cách thực hiện L/C

Được thể hiện tại trường: 40D: AVAILABLE WITH … BY…

VD: ANY BANK IN MALAYSIA BY NEGOTIATION L/C trả ngay và Người bán được

phép chiết khấu bộ chứng từ tại bất kỳ ngân hàng nào ở Malaysia (Chiết khấu ngay khi

xuất trình chứng từ cho ngân hàng tại nước ngoài bán)

11. Thời hạn thanh toán của hối phiếu

Được thể hiện tại trường: 42C: DRAFTS AT…

VD:SEE FIELD 47A. Xem chi tiết ở trường điện 47A

12. Người bị ký phát / người trả tiền

Được thể hiện tại trường: 42A: DRAWEE

VD: ICBVVNVX VIETNAM JOINT STOCK COMMERCIAL BANK FOR

INDUSTRY AND TRADE (FORMERLY V HEAD OFFICE) Ngân hàng Thương mại Cổ

phần Công thương Việt Nam (Trụ sở chính)

13. Giao hàng từng phần

Được thể hiện tại trường: 43P: PARTIAL SHIPMENTS

VD: PROHIBITED ( cấm giao hàng từng phần) 14. Chuyển tải

Được thể hiện tại trường: 43T: TRANSSHIPMENT

VD: PERMITTED ( cho phép chuyển tải) 15. Cảng bốc hàng

Được thể hiện tại trường: 44E: PORT OF LOADING VD: PORT KLANG, MALAYSIA 16. Cảng dỡ

Được thể hiện tại trường : 44F: PORT OF DISCHARGING

VD: HOCHIMINH CITY PORT, VIETNAM

17. Ngày giao hàng trễ nhất

Được thể hiện tại trường : 44C: LATEST DATE OF SHIPMENT

VD: 200821 ( tức là vào ngày 21 tháng 8 năm 2020)

18. Bộ chứng từ xuất trình cho ngân hàng

Được thể hiện tại trường: 46A: DOCUMENTS REQUIRED

VD: 1. SIGNED COMMERCIAL INVOICE

FULL (3/3) SET OF ORIGINAL AND O1 COPY OF CLEAN SHIPPED ON BOARD

OCEAN BILL OF LADING MADE OUT TO ORDER OF VIETNAM JOINT

STOCK COMMERCIAL BANK FOR INDUSTRY AND TRADE, BRANCH NO. 5 –

HOCHIMINH CITY, MARKED “FREIGHT PREPAID” AND NOTIFY THE

APPLICANT WITH FULL ADDRESS. B/L MUST SHOW NAME, ADDRESS, TEL,

FAX. NO OF SHIPPING AGENT IN VIETNAM DETAILED PACKING LIST

CERTIFICATE OF ORIGIN FORM D ISSUED BY MINISTRY OF INTERNATIONAL

TRADE AND INDUSTRY OF MALAYSIA IN DUPLICATE

CERTIFICATE OF ANALYSIS ISSUED BY MANUFACTURER “ LEIVY LABORATORIES SDN. BHD”

FULL SET OF ORIGINAL PLUS 01 COPY OF INSURANCE POLICY/ CERTIFICATE

IN ASSIGNABLE FORM AND ENDORSED IN BLANK, COVERING CLAUSE ICC

(A) FOR 110 PCT INVOICE VALUE. NAME, ADDRESS, TEL NO. , FAX NO. , OF

THE INSURANCE COMPANY IN HO CHI MINH CITY, VIETNAM MUST BE SHOWN

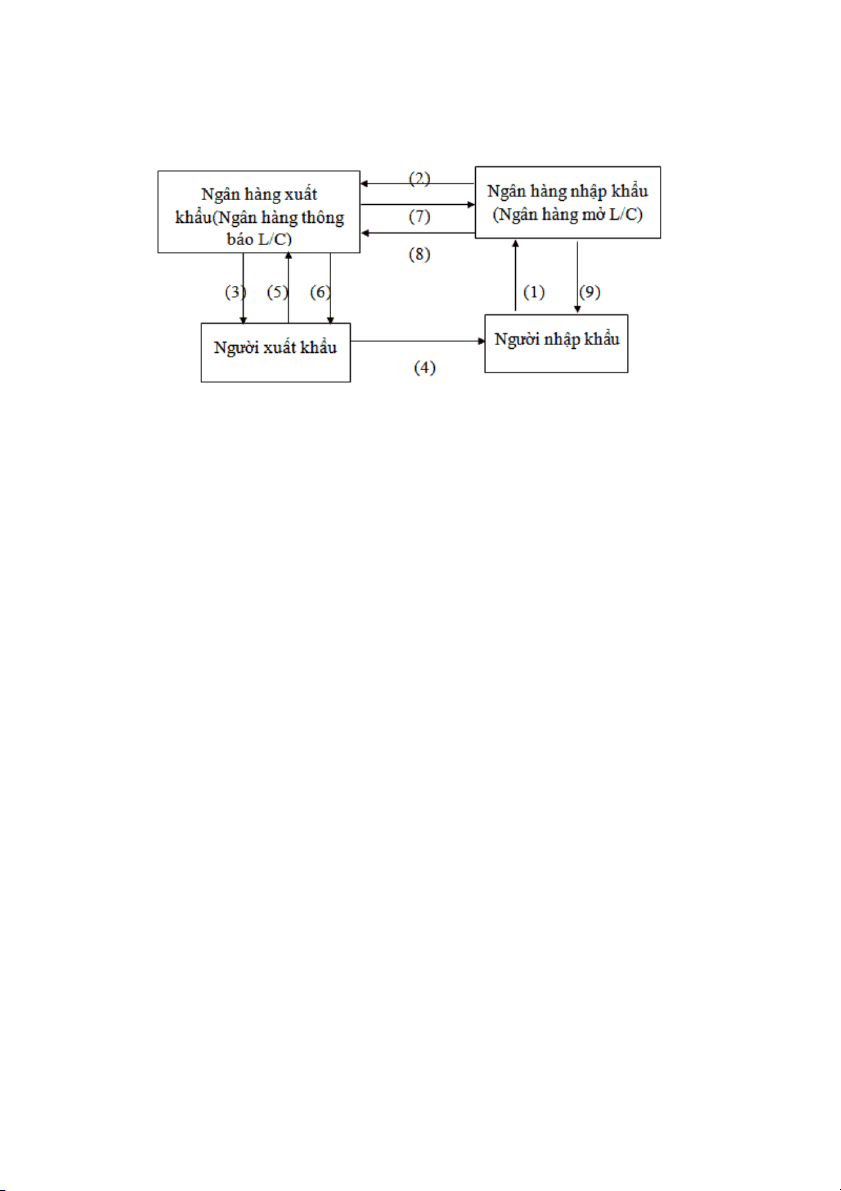

2. Quy trình thanh toán tín dụng chứng từ (L/C)

Những nghiệp vụ cơ bản trong thanh toán tín dụng chứng từ:

(1). Người xuất khẩu và người nhập khẩu ký kết hợp đồng mua bán ngoại thương.

(2). Người nhập khẩu điền đơn xin mở thư tín dụng gửi ngân hàng phát hành, yêu cầu mở

thư tín dụng cho người xuất khẩu hưởng lợi.

=> Căn cứ vào hợp đồng ngoại thương đã ký người nhập khẩu gửi đơn xin mở thư tín dụng

đến ngân hàng phát hành và tiến hành ký quỹ (nếu có). Ký quỹ có thể 100% hoặc dưới

100% tùy mức độ uy tín của doanh nghiệp theo đánh giá của Ngân hàng nơi mở L/C.

● Trường hợp 1: Ký quỹ 100% trị giá mở L/C

Thông thường với những doanh nghiệp mới tham gia kinh doanh, uy tín với ngân hàng

chưa cao, không có các máy móc hay tài sản thế chấp tại ngân hàng thì khi đó ngân hàng

thường yêu cầu doanh nghiệp sẽ ký quỹ 100% trị giá mở L/C.

● Trường hợp 2: Ký quỹ dưới 100%

Ngược với trường hợp trên, nếu doanh nghiệp của bạn đã giao dịch với ngân hàng nhiều

lần, có uy tín tài chính với ngân hàng hoặc có các tài sản đảm bảo thì ngân hàng sẽ đồng

cho bạn mở LC ký quỹ dưới 100%. Cụ thể tối thiểu 10% trị giá mở L/C được áp dụng. Ví

dụ L/C trị giá 100,000 USD thì bạn cần chuẩn bị số tiền tối thiểu 10,000 USD để chuẩn bị mở L/C.

Hồ sơ mở L/C bạn có thể tham khảo tại các Ngân hàng, về cơ bản gồm có:

- Đơn yêu cầu mở L/C (theo mẫu ngân hàng): 02 bản gốc

- Hợp đồng mua bán ngoại tệ (nếu có): 02 bản gốc

(3). Ngân hàng phát hành thông báo việc mở L/C qua ngân hàng thông báo – ngân hàng của người xuất khẩu

(4). Ngân hàng của người xuất khẩu thông báo việc L/C đã được mở cho người xuất khẩu hưởng.

(5). Người xuất khẩu sau khi nhận được thông báo L/C đã được mở tiến hành giao hàng cho người nhập khẩu.

(6). Sau khi giao hàng, người xuất khẩu lập bộ chứng từ yêu cầu thanh toán gửi tới ngân hàng thông báo L/C.

(7). Ngân hàng thông báo chuyển bộ chứng từ do người xuất khẩu lập tới ngân hàng mở L/C.

(8). Ngân hàng mở L/C sau khi kiểm tra sự phù hợp của chứng từ so với các điều kiện và

điều khoản của thư tín dụng tiến hành chuyển tiền thanh toán cho nhà xuất khẩu qua ngân hàng thông báo.

(9). Ngân hàng thông báo ghi có tài khoản cho nhà xuất khẩu, hoặc chuyển tiền thanh toán cho phía nhà nhập khẩu.

(10). Ngân hàng mở L/C thông báo về việc nhận chứng từ cho phía nhà nhập khẩu.

(11). Nhà nhập khẩu tiến hành thanh toán cho ngân hàng và nhận bộ chứng từ để đi nhận hàng.

3. Ưu điểm và nhược điểm của phương thức thanh toán L/C a. Ưu điểm:

Đối với nhà xuất khẩu:

- Được đảm bảo khi họ đã thực hiện tốt các nghĩa vụ của mình thì họ sẽ được thanh toán. - Có

thể được ngân hàng tài trợ bằng cách xin chiết khấu bộ chứng từ (đối với L/C trả ngay) hoặc bán

trước hạn các hối phiếu đã được chấp nhận (đối với L/C trả chậm).

- Tránh rủi ro về quản lý ngoại hối của nước người nhập khẩu(vì khi L/C đã được mở thì người

nhập khẩu đã phải có giấy phép chuyển ngoại tệ của cơ quan quản lý ngoại hối).

- Ngân hàng sẽ thực hiện thanh toán đúng như qui định trong thư tín dụng bất kể việc bên nhập

khẩu có muốn trả tiền hay không, bên nhập khẩu không được từ chối thanh toán vì bất cứ lý do gì.

Đối với nhà nhập khẩu:

- Kiểm soát thông qua việc yêu cầu người xuất khẩu phải xuất trình các chứng từ về chất

lượng/số lượng hàng hoá do một cơ quan kiểm định độc lập phát hành.

- Trong trường hợp ký quỹ dưới 100% trị giá L/C, nhà nhập khẩu vẫn được ngân hàng cấp cho một khoản tín dụng.

- Tạo được lòng tin với đối tác

- Chỉ khi hàng hóa thực sự được giao thì người nhập khẩu mới phải trả tiền.

Người nhập khẩu có thể yên tâm là người xuất khẩu sẽ phải làm tất cả những gì theo qui định

trong L/C để đảm bảo việc người xuất khẩu sẽ được thanh toán tiền (nếu không người xuất khẩu sẽ mất tiền). b. Nhược điểm:

Đối với nhà xuất khẩu :

− Khi nhà xuất khẩu trình bộ chứng từ không phù hợp với LC thì mọi thanh khoản

(chấp nhận) đều có thể bị từ chối.

− Nếu ngân hàng xác nhận mất khả năng thanh toán bộ chứng từ có hợp lệ cũng không được

Đối với nhà nhập khẩu

− Việc thanh toán của ngân hàng chỉ căn cứ vào bộ chứng từ mà không căn cứ vào

việc kiểm tra hàng thực tế.

− Kiểm tra tính hợp lệ bề ngoài chứng từ nên dễ xảy ra gian lận trong chứng từ giả mạo.

− Thủ tục mở LC rườm rà, mất nhiều thời gian công đoạn.

*. Các bên liên quan trong giao dịch thanh toán tín dụng chứng từ

Có 6 chủ thể chính tham gia trong phương thức tín dụng chứng từ, bao gồm:

1. Người xin mở thư tín dụng (Applicant):

- Người xin mở thư tín dụng là nhà nhập khẩu hoặc người mua.

- Nhiệm vụ và quyền lợi chủ yếu của người mở thư tín dụng:

● Kịp thời làm giấy đề nghị mở L/C và các thủ tục có liên quan gửi tới ngân hàng.

● Thực hiện ký quỹ (khi có yêu cầu của ngân hàng).

● Thanh toán phí dịch vụ ngân hàng: Phí mở L/C, phí tu chỉnh L/C, phí ký hậu B/L…

● Phối hợp với ngân hàng kiểm tra tính hợp lệ của bộ chứng từ thanh toán do người bán gửi tới.

● Có quyền được từ chối thanh toán khi người bán không thực hiện đúng quy định của L/C. ● Nhận hàng (nếu có)

2. Ngân hàng phát hành thư tín dụng (The issuing/opening bank)

- Đây là ngân hàng phục vụ nhà nhập khẩu.

- Nhiệm vụ của ngân hàng phát hành bao gồm:

● Yêu cầu người xin mở thư tín dụng nộp đủ các hồ sơ và ký quỹ khi cần thiết để đảm

bảo an toàn thanh toán sau này cho ngân hàng.

● Phát hành thư tín dụng theo nội dung của giấy đề nghị mở L/C, thông báo thư đến

người hưởng lợi thông qua ngân hàng đại lý ở nước người xuất khẩu.

● Tu chỉnh L/C khi có yêu cầu.

● Kiểm tra tính hợp lệ của bộ chứng từ thanh toán do người xuất khẩu gửi tới.

● Yêu cầu nhà nhập khẩu thanh toán tiền.

● Thanh toán tiền cho người hưởng lợi nếu bộ chứng từ hợp lệ đúng quy định của L/C-

Quyền lợi của ngân hàng phát hành:

● Hưởng lợi phí dịch vụ ngân hàng từ 0,125% đến 0,5% trị giá của L/C.

● Từ chối thanh toán nếu bộ chứng từ bất hợp lệ.

● Hưởng lợi hàng hóa nếu người mua không thanh toán.

● Ngân hàng được miễn trách nhiệm trong trường hợp gặp bất khả kháng như chiếntranh,

hỏa hoạn, động đất,…

3. Người hưởng lợi thư tín dụng (Beneficiary)

- Là người bán, người xuất khẩu hoặc người khác do người xuất khẩu chỉ định.

- Nếu người xuất khẩu chính là người hưởng lợi (thường là như vậy) thì nhiệm vụ củangười này là:

● Tiếp nhận L/C bản gốc và đánh giá khả năng thực hiện được các nội dung này củamình.

● Đề nghị tu chỉnh nội dung của L/C khi cần thiết.

● Giao hàng theo đúng quy định của L/C.

● Lập bộ chứng từ thanh toán xuất trình cho ngân hàng theo đúng quy định của L/C.

● Trả các phí dịch vụ ngân hàng như phí thông báo L/C, phí tu chỉnh L/C, chiết khấubộ

chứng từ, phí kiểm tra bộ chứng từ có bất hợp lệ,….- Quyền lợi của người xuất khẩu:

● Từ chối giao hàng nếu nội dung L/C khác với nội dung hợp đồng ngoại thương đãthỏa

thuận gây thiệt hại cho người bán và người bán đã đề nghị tu chỉnh L/C nhưngkhông được đáp ứng.

● Quyền được nhận tiền hoặc chỉ định người thay thế mình hưởng lợi L/C.

4. Ngân hàng thông báo thư tín dụng (Advising bank)

Đây là ngân hàng phục vụ người xuất khẩu, thường là ngân hàng đại lý của ngân hàng

mở thư tín dụng có trụ sở ở nước người xuất khẩu.

- Nhiệm vụ của ngân hàng này:

● Tiếp nhận L/C bản gốc và chuyển nó tới người xuất khẩu dưới dạng nguyên văn một cách kịp thời.

● Đánh giá ban đầu tính hợp lệ của bộ chứng từ.

● Chuyển bộ chứng từ thanh toán đến ngân hàng phát hành.

● Thanh toán tiền cho người xuất khẩu nếu được ủy quyền thanh toán.

- Quyền lợi của ngân hàng thông báo: được hưởng phí dịch vụ ngân hàng.

5. Ngân hàng xác nhận thư tín dụng (Confirming bank)

- Đây là ngân hàng xác nhận trách nhiệm của mình sẽ cùng ngân hàng mở thư tín dụng bảo

đảm việc trả tiền cho người xuất khẩu trong trường hợp ngân hàng mở thư tín dụng không đủ khả năng thanh toán.

- Ngân hàng xác nhận có thể vừa là ngân hàng thông báo thư tín dụng hoặc là một ngân

hàng khác do người xuất khẩu yêu cầu, thường là một ngân hàng lớn, có uy tín trên thị

trường tài chính quốc tế.

6. Ngân hàng thanh toán thư tín dụng (Paying bank)

- Có thể là ngân hàng phát hành thư tín dụng hoặc là 1 ngân hàng khác được ngân hàng

phát hành thư tín dụng chỉ định thay mình thanh toán tiền cho nhà xuất khẩu hay chiết khấu hối phiếu.

- Trường hợp ngân hàng làm nhiệm vụ chiết khấu hối phiếu gọi là ngân hàng chiết khấu (the negotiating bank).

Tài liệu liên quan:

-

Báo cáo tiểu luận Nghiên cứu hoạt động xuất khẩu gạo của Công ty Vinafood II môn Nghiệp vụ ngoại thương | Trường Đại học Hoa Sen

33 17 -

Script NVNT - Nghiệp vụ ngoại thương - Tài liệu tham khảo | Đại học Hoa Sen

318 159 -

Phật giáo ảnh hưởng đến đời sống tinh thân người việt nam - Tài liệu tham khảo | Đại học Hoa Sen

66 33 -

Phân tích Kho Ngoại quan, Kho CFS, Kho Bảo thuế - Tài liệu tham khảo | Đại học Hoa Sen

369 185 -

Mẫu báo cáo cuối kỳ nhượng bản quyền - Tài liệu tham khảo | Đại học Hoa Sen

261 131