Khóa luận tốt nghiệp kế toán tài chính | Đại học Lâm Nghiệp

Khóa luận tốt nghiệp kế toán tài chính | Đại học Lâm Nghiệp được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán tài chính(DHLN_ 16 tài liệu

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

LỜI CẢM ƠN

Trong thực tế, không có sự thành công nào mà không gắn liền với những sự

hỗ trợ, giúp đỡ dù ít hay nhiều, dù trực tiếp hay gián tiếp của người khác. Trong

suốt thời gian từ khi bắt đầu học tập ở giảng đường Đại học cho đến nay, em đã

nhận được rất nhiều sự quan tâm, giúp đỡ của quý Thầy Cô, gia đình và bạn bè.

Với lòng biết ơn sâu sắc nhất, em xin gửi lời cảm ơn đến quý Thầy Cô ở khoa

Kế toán đã cùng với tri thức và tâm huyết của mình để truyền đạt vốn kiến thức

quý báu cho chúng em trong suốt thời gian học tập tại trường. Em xin cảm ơn

quý Thầy Cô đã tận tâm hướng dẫn chúng em qua từng buổi học trên lớp cũng

như những buổi nói chuyện, thảo luận, hướng dẫn.Và đặc biệt, em xin chân

thành gửi lời cảm ơn đến Cô giáo Ths Hoàng Vũ Hải đã nhiệt tình và tâm huyết

giúp đỡ em trong quá trình em hoàn thành chuyên đề.Một lần nữa em xin chân

thành cảm ơn quý Thầy Cô. Sau cùng, em xin kính chúc quý Thầy Cô khoa Kế

toán thật dồi dào sức khỏe, niềm tin để tiếp tục thực hiện sứ mệnh cao đẹp của

mình truyền đạt kiến thức cho thế hệ mai sau. Xin trân trọng cảm ơn! i

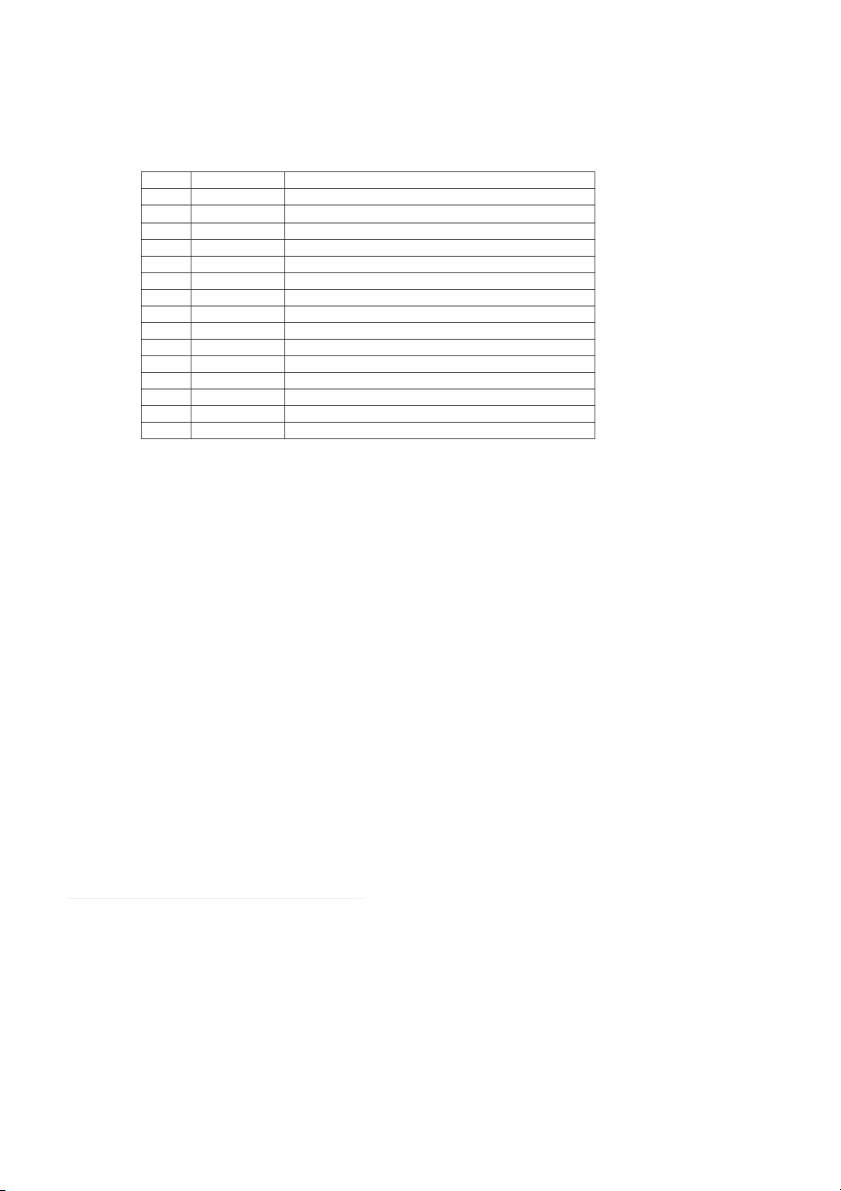

DANH MỤC CỤM TỪ VIẾT TẮT STT Ký hiệu Diễn giải 1 UNT Ủy nhiệm thu 2 UNC Ủy nhiệm chi 3 CKTM Chiết khấu thươngmại 4 GGHB Giảm giá hàng bán 5 DT Doanh thu 6 DTBH Doanh thu bán hàng 7 TS Tài sản 8 GVHB Giá vốn hàng bán 9 CPBH Chi phí bán hàng 10 CPQLDN

Chi phí quản lý doanh nghiệp 11 PXK Phiếu xuất kho 12 BH Bán hàng 13 KC Kết chuyển 14 CCDC Công cụ dụng cụ 15 TGNH Tiền gửi ngân hàng ii MỤC LỤC

LỜI CẢM ƠN......................................................................................................i

DANH MỤC CỤM TỪ VIẾT TẮT....................................................................ii

MỤC LỤC.........................................................................................................iii

A. LỜI MỞ ĐẦU..............................................................................................1

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN BÁN HÀNGVÀ XÁC ĐỊNH

KẾT QUẢ KINH DOANH.................................................................................4 I.

Những vấn đề lý luận chung về công tác kế toán bán hàng và xác định kếtquả

kinh doanh trong doanh nghiệp thương mại...........................................................4

1. Khái niệm và đặc điểm trong doanh nghiệp kinh doanh thương mại..............4

3. Phương pháp tính giá trong doanh nghiệp kinh doanh thương mại.................5

1. Kế toán bán hàng............................................................................................7

1.1 Chứng từ sử dụng......................................................................................7

1.2 Tài khoản sử dụng.....................................................................................7

1.3 Phương pháp kế toán.................................................................................8

1.3.1 Kế toán bán hàng theo phương thức bán buôn........................................8

1.3.2 Kế toán nghiệp vụ bán lẻ......................................................................10

1.4 Các khoản giảm trừ doanh thu....................................................................11

1.5 Kế toán xác định kết quả kinh doanh..........................................................11

1.5.1 Kế toán chi phí bán hàng......................................................................11

1.5.2 Chi phí quản lý doanh nghiệp...............................................................12

1.6 Kế toán chi phí và doanh thu tài chính........................................................13

1.6.1 Kế toán chi phí tài chính.......................................................................13

1.6.2 Kế toán doanh thu tài chính.................................................................14

1.6.3 Kế toán thu nhập khác và chi phí khác.................................................14

1.6.4 Kế toán chi phí thuế thu nhập doanh nghiệp.........................................15

1.7 Kế toán xác định kết quả kinh doanh..........................................................16

CHƯƠNG II......................................................................................................18

ĐẶC ĐIỂM CƠ BẢN CÔNG TY CỔ PHẦN THƯƠNG MẠI Ý YÊN............18 iii

2.1 Đặc điểm cơ bản của công ty.........................................................................18

2.1.1 Quá trình hình thành và phát triển...........................................................18

2.1.2 Ngành nghề kinh doanh...........................................................................18

2.1.3 Tổ chức bộ máy quản lý của công ty........................................................19

2.2 Tình hình sử dụng lao động của công ty.........................................................20

2.3 Tình hình tài sản nguồn vốn của công ty........................................................23

2.4 Cơ sở vật chất kỹ thuật của Công ty...............................................................25

2.5 Kết quả hoạt động kinh doanh tại Công ty trong 3 năm (2015 – 2017)..........26

CHƯƠNG III: THỰC TRẠNG VÀ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG

TÁC KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI

CÔNG TY CỔ PHẦN THƯƠNG MẠI Ý YÊN...............................................29 3.1

Tổ chức công tác kế toán tại công ty..........................................................29

3.1.1 Hình thức kế toán mà đơn vị áp dụng:.....................................................30

3.1.2 Chế độ kế toán áp dụng...........................................................................31

3.2 Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty

Cổ phần Thương Mại Ý Yên................................................................................32

3.2.1 Đặc điểm chung về kế toán bán hàng và xác định kết quả kinh doanh....32

3.2.2 Kế toán bán hàng tại công ty...................................................................33

3.2.3 Kế toán thu nhập và chi phí khác.............................................................42

3.2.4 Kế toán xác định kết quả hoạt động kinh doanh......................................44

3.3 Giải pháp hoàn thiện công tác kế toán bán hàng và xác định kết quả kinh doanh

tại Công ty Cổ phần Thương Mại Ý Yên.............................................................48

3.3.1 Nhận xét chung về công tác kế toán tại công ty.......................................48

3.3.2 Một số đề xuất nhằm hoàn thiện công tác kế toán bán hàng tại công ty. .50

DANH MỤC TÀI LIỆU THAM KHẢO...........................................................54 iv A. LỜI MỞ ĐẦU

Hiện nay trong nền kinh tế hàng hóa nhiều thành phần, với cơ chế thị

trường, các doanh nghiệp tự hạch toán, tự trang trải chi phí và tự tạo thu nhập,

đó là điều kiện thuận lợi cho các doanh nghiệp tự khẳng định mình và tự vươn

lên, nhưng đó cũng là thách thức không nhỏ đối với doanh nghiệp. Doanh

nghiệp muốn đứng vững và phát triển môi trường đầy biến động đòi hỏi không

ngừng hoàn thiện các công cụ quản lý sản xuất kinh doanh trong mọi khâu từ

nghiên cứu thị trường đến sản xuất, bán hàng và theo dõi thanh toán.

Kế toán, với chức năng và đặc trưng của nó, là một công cụ hữu hiệu và cơ

bản giúp các nhà quản lý kinh tế nắm bắt xử lý thông tin nhanh nhạy và chính

xác. Do vậy tất yếu nó cũng được doanh nghiệp nói chung và Công ty Cổ phần

Thương Mại Ý Yên nói riêng quan tâm và sử dụng.

Như Ăng ghen nói“Bán hàng không chỉ đơn thuần là kết quả của sản xuất,

đến lượt nó, nó cũng tác động lại sản xuất ”. Doanh nghiệp cần nhận thấy tầm

quan trọng của công tác bán hàng, đây là khâu cuối cùng, trực tiếp quyết định

đến kết quả sản xuất kinh doanh. Đối với doanh nghiệp bán hàng tốt sẽ đảm bảo

thu hồi vốn nhanh, tăng vòng quay của vốn, tạo điều kiện để quá trình sản xuất

kinh doanh được tiến hành bình thường, mặt khác qua bán hàng doanh nghiệp

mới có doanh thu, để có thể bù đắp được các chi phí sản xuất kinh doanh đã bỏ

ra, và có thể tích lũy để đầu tư tái sản xuất mở rộng.

Thời gian thực tập ởCông ty Cổ phần Thương Mại Ý Yên tuy không phải là

nhiều nhưng phần nào cũng giúp em đi sâu hiểu được thực trạng hoạt động sản

xuất kinh doanh của công ty, và phần nào giúp em hiểu được tầm quan trọng của

công tác kế toán bán hàng và xác định kết quả kinh doanh ở công ty, nên em

chọn đề tài: “Nghiên cứu công táckế toán bán hàng và xác định kết quả kinh

doanh tại Công ty Cổ phần Thương Mại Ý Yên’’.

1. Đối tượng nghiên cứu

Đối tượng nghiên cứu: Đặc điểm cơ bản và công tác kế toán bán hàng và

xác định kết quả hoạt động kinh doanh tại Công ty cổ phần Thương Mại Ý Yên. 1

2. Mục tiêu nghiên cứu - Mục tiêu tổng quát:

Nhằm làm rõ tình hình thực tế về Công tác kế toán bán hàng và xác định

kết quả kinh doanh tại công ty, giúp công ty thấy được những mặt đã làm được

và chưa làm được, qua đó đề xuất một số giải pháp góp phần hoàn thiện hơn nữa

Công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty. - Mục tiêu cụ thể:

+ Hệ thống hóa cơ sở lý luận về kế toán bán hàng và xác định kết quả

kinh doanh trong doanh nghiệp thương mại.

+ Tìm hiểu, nêu ra được đặc điểm cơ bản và kết quả kinh doanh của

Công ty cổ phần Thương Mại Ý Yên qua 3 năm 2015 – 2017.

+ Nghiên cứu thực trạng Công tác kế toán bán hàng và xác định kết quả kinh doanh tại Công ty.

+ Đề xuất một số giải pháp nhằm hoàn thiện Công tác kế toán bán hàng

và xác định kết quả kinh doanh của Công ty cổ phầnThương Mại Ý Yên.

3. Phạm vi nghiên cứu

- Về không gian: Đề tài được nghiên cứu và thực hiện tại Công ty cổ

phần Thương Mại Ý Yên, Nam Định.

- Về thời gian: Nghiên cứu kết quả hoạt động kinh doanh của Công ty cổ

phần Thương Mại Ý Yên trong 3 năm từ năm 2015 đến năm 2017.

Nghiên cứu Công tác kế toán bán hàng và xác định kết quả hoạt động

kinh doanh tại Công ty cổ phần Thương Mại Ý Yên trong tháng 12/2017.

4. Phương pháp nghiên cứu

- Phương pháp thu thập số liệu:

+ Phương pháp kế thừa: Thu thập chứng từ kế toán và sổ sách có liên

quan: Báo cáo kết quả hoạt động kinh doanh, bảng cân đối kế toán, sổ cái các tài

khoản của Công ty. Kế thừa các số liệu đã công bố tại Công ty, kế thừa khóa

luận, giáo trình của trường Đại học Lâm Nghiệp Việt Nam. 2

+ Phương pháp khảo sát: Khảo sát thực tế tình hình hoạt động kinh doanh của

Công ty. Khảo sát thực tế Công tác kế toán bán hàng và xác định kết quả kinh doanh của Công ty.

- Phương pháp xử lý số liệu.

+ Phương pháp thống kê kinh tế: Phương pháp so sánh. So sánh các số liệu

của năm nay và năm trước.

+ Phương pháp phân tích kinh tế: Phương pháp phân tích chi tiết.

5. Nội dung nghiên cứu

- Cơ sở lý luận về Công tác kế toán bán hàng và xác định kết quả kinh

doanh của doanh nghiệp thương mại.

- Đặc điểm cơ bản và kết quả kinh doanh của Công ty cổ phần Thương Mại Ý Yên.

- Thực trạng Công tác kế toán bán hàng và xác định kết quả kinh doanh tại

Công ty cổ phần Thương Mại Ý Yên trong tháng 12 năm 2017.

- Một số giải pháp nhằm góp phần hoàn thiện Công tác kế toán bán hàng và

xác định kết quả kinh doanh của Công ty cổ phần Thương Mại Ý Yên.

6. Kết cấu khóa luận

Chương 1: Cơ sở lý luận về kế toán bán hàng và xác định kết quả kinh doanh

Chương 2: Đặc điểm cơ bản vềCông ty Cổ phần Thương Mại Ý Yên

Chương 3:Thực trạng và giải pháp hoàn thiện Công tác kế toán bán hàngvà

xác định kết quả kinh doanh tại Công ty Cổ phần Thương Mại Ý Yên. 3

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN BÁN HÀNGVÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH

1.1 Những vấn đề lý luận chung về công tác kế toán bán hàng và xác địnhkếtquả kinh doanh

trong doanh nghiệp thương mại

1.1.1. Khái niệm và đặc điểm trong doanh nghiệp kinh doanh thương mại.

+ Khái niệm: Trong doanh nghiệp thương mại bán hàng hàng hoá được

hiểu là hoạt động bán hàng. Bán hàng là khâu cuối cùng trong quá trình sản xuất

kinh doanh của một doanh nghiệp thương mại, thông qua bán hàng giá trị và giá

trị sử dụng của hàng hoá được thực hiện, vốn của doanh nghiệp thương mại

được chuyển từ hình thái hiện vật sang hình thái giá trị (tiền tệ), doanh nghiệp

thu hồi vốn bỏ ra, bù đắp được chi phí và nguồn tích luỹ để mở rộng kinh doanh.

Xét về mặt hành vi thì đó là sự trao đổi, thoả thuận giữa người bán và

người mua, người bán chấp nhận bán và xuất giao hàng, người mua chấp nhận

mua và trả tiền hay chấp nhận trả tiền.

- Khái niệm xác định kết quả hoạt động kinh doanh

Kết quả kinh doanh là kết quả cuối cùng của hoạt động SXKD thông

thườngvà các hoạt động khác của DN trong một thời kỳ nhất định, biểu hiện

bằng số tiền lãi hay lỗ.

Kết quả hoạt động kinh doanh của DN bao gồm KQKD thông thường và

kết quả hoạt động khác.

KQKD thông thường của DN bao gồm kết quả hoạt động bán hàng và cung

cấp dịch vụ và kết quả hoạt động tài chính.

+ Đặc điểm hoạt động kinh doanh thương mại.

Hoạt động kinh doanh thương mại là hoạt động lưu thông và phân phối

hàng hóa trên thịtrường,trung gian nối liền giữa sản xuất và tiêu dùng.

Đặc điểm hoạt động kinh doanh thương mại: Hoạt động kinh tế chủ yếu là

lưu chuyển hàng hoá. Quá trình lưu chuyển hàng hoá thực chất là quá trình đưa

hàng hoá từ nơi sản xuất đến nơi tiêu dùng thông qua hoạt động mua bán, trao

đổi sản phẩm hàng hoá nhằm thoả mãn nhu cầu hàng hoá của người tiêu dùng. 4

Đặc điểm về phương thức lưu chuyển hàng hoá quá trình lưu chuyển hàng

hoá được thực hiện theo hai phương thức bán buôn và bán lẻ. Trong đó bán buôn

là phương thức bán hàng cho các đơn vị thương mại, doanh nghiệp sản xuất...để

thực hiện bán ra, hoăc gia công, chế biến bán ra.

Đặc điểm về tổ chức kinh doanh: Tổ chức kinh doanh thương mại có thể

theo nhiều mô hình khác nhau như tổ chức bán buôn, bán lẻ, công ty kinh doanh

tổng hợp công ty môi giới... Ngoài nhiệm vụ kinh doanh chủ yếu là mua, bán

hàng hoá thì các doanh nghiệp thương mại còn thực hiện nhiệm vụ sản xuất, gia

công chế biến tạo thêm nguồn hàng và tiến hành các hoạt động kinh doanh.

1.1.2 Phương thức bán hàng trong doanh nghiệp kinh doanh thương mại

Phương thức bán hàng của doanh nghiệp có ảnh hưởng trực tiếp đối với

việc sử dụng tài khoản kế toán để phản ánh tình hình xuất kho thành phẩm, hàng

hóa, xác định thời điểm bán hàng, hình thành doanh thu bán hàng, ghi nhận giá

vốn hàng bán để xác định kết quả bán hàng.

Bán hàng theo phương thức bán hàng trực tiếp

Theo phương thức này, bên khách hàng ủy quyền cho cán bộ nghiệp vụ đến

nhận hàng tại kho của doanh nghiệp hoặc giao nhận hàng tay ba. Người nhận

hàng sau khi ký vào chứng từ bán hàng của doanh nghiệp thì hàng hóa được xác

định là bán(hàng đã chuyển quyền sở hữu) và được ghi nhận vào doanh thu bán hàng.

Phương thức này có các trường hợp bán hàng sau:

-Bán buôn trực tiếp: bán hàng với số lượng lớn, kết thúc quá trình bán hàng

hàng hóa vẫn trong lĩnh vực sản xuất, chưa đi vào lưu thông. Phương thức này

gồm có bán buôn qua kho, bán buôn vận chuyển thẳng, bán buôn giao tay ba.

-Bán lẻ: bán trực tiếp đến người tiêu dùng, kết thúc quá trình bán hàng hóa,

hàng hóa đi vào lưu thông.

-Bán hàng theo phương thức trả chậm, trả góp: -Hàng đổi hàng:

- Bán hàng theo phương thức qua đại lý ký gửi 5

- Các phương thức thanh toán.

Thanh toán bằng tiền mặt: theo phương thức này, việc chuyển giao quyền

sở hữu sản phẩm, hàng hóa, dịch vụ cho khách hàng và việc thu tiền được thực

hiện trên cơ sở tiền mặt và người bán sẽ nhận được ngay số tiền tương ứng với

giá trị của lượng hàng hóa, dịch vụ đã bán.

Thanh toán bằng chuyển khoản qua ngân hàng: ngân hàng đóng vai trò là

trung gian thanh toán trong việc thực hiện chuyển tiền từ tài khoản doanh nghiệp

này sang tài khoản doanh nghiệp khác. Các hình thức thanh toán như thẻ tín

dụng, UNT, UNC, thanh toán bù trừ, thanh toán bằng séc,...

1.1.3. Phương pháp tính giá trong doanh nghiệp kinh doanh thương mại

a. Tính giá hàng hoá nhập kho

* Đối với hàng hoá mua về nhập kho

- Trường hợp mua hàng trong nước.

Giá thực tế = Giá mua + Chi phí thu mua - Khoản giảm giá (nếu có) Trong đó:

Giá mua: căn cứ theo hoá đơn

Chi phí thu mua có thể bao gồm các chi phí vận chuyển, bốc xếp, phí bảo

quản, bảo hiểm, hao hụt trên đường đi, tiền thuê kho bãi; chi phí của bộ phận thu

mua độc lập, chi phí gia công chế biến trước khi nhập kho.

b. Tính giá hàng hoá xuất kho

Trị giá thực tế hàng hoá xuất kho có thể được xác định theo một trong các phương pháp:

+ Bình quân gia quyền liên hoàn hoặc cố định

+ Nhập trước - xuất trước + Giá thực tế đích danh

+ Phương pháp giá bán lẻ 6

Phương pháp này thường được dùng trong ngành bán lẻ để tính giá trị của

hàng tồn kho với số lượng lớn các mặt hàng thay đổi nhanh chóng và có lợi

nhuận biên tương tự mà không thể sử dụng các phương pháp tính giá gốc khác.

Đến cuối kỳ trước khi xác định kết quả kinh doanh, kế toán phải phân bổ

chi phí thu mua hàng hoá cho hàng đã bán trong kỳ và hàng tồn kho cuối kỳ để

tính giá vốn của hàng bán và giá vốn của hàng tồn cuối kỳ.

Việc lựa chọn tiêu thức phân bổ chi phí thu mua hàng hoá tuỳ thuộc vào

tình hình cụ thể của mỗi doanh nghiệp, nhưng phải được thực hiện nhất quán trong niên độ kế toán. Chi phí Chi phí thu mua Chi phí thu mua hàng thu mua hàng hoá tồn đầu hoá phát sinh trong kỳ phân bổ + kỳ cho hàng Khối lượng bán trong hay giá mua kỳ = x của hàng bán Khối lượng hay giá Khối lượng hay giá mua trong kỳ mua của hàng tồn hàng xuất trong kỳ cuối kỳ + Chi phí mua phân Chi phí thu Chi phí thu mua Chi phí thu mua bổ cho hàng tồn mua hàng hoá hàng hoá phát sinh phân bổ cho hàng cuối kỳ = tồn đầu kỳ + trong kỳ - bán trong kỳ

1.2. Nội dung công tác kế toán bán hàng và xác định kết quả hoạt động sản

xuất kinh doanh trong doanh nghiệp thương mại

1.2.1. Kế toán bán hàng

1.2.1.1. Chứng từ sử dụng

Phiếu xuất kho, hóa đơn GTGT, phiếu Thu, phiếu Chi, giấy báo Có ngân

hàng, sổ nhật ký chung, sổ cái tài khoản...

1.2.1.2. Tài khoản sử dụng

Kế toán doanh thu bán hàng và cung cấp dịch vụ sử dụng các tài khoản sau:

TK 511 – phản ánh doanh thu bán hàng và cung cấp dịch vụ của doanh

nghiệp trong một kỳ kế toán của hoạt động sản xuất kinh doanh. 7

+ Kết cấu và nội dung TK 511:

Bên Nợ: Các khoản thuế gián thu phải nộp (GTGT, TTĐB, XK,

BVMT),doanh thu hàng bán bị trả lại kết chuyển cuối kỳ, khoản giảm giá hàng

bán kết chuyển cuối kỳ, khoản chiết khấu thương mại kết chuyển cuối kỳ, kết

chuyển doanh thu thuần vào tài khoản 911 "Xác định kết quả kinh doanh".

Bên Có: Doanh thu bán sản phẩm, hàng hoá, bất động sản đầu tư và cung

cấp dịch vụ của doanh nghiệp thực hiện trong kỳ kế toán.

Tài khoản 511 không có số dư cuối kỳ.

- TK 632 – Giá vốn hàng bán.

+Kết cấu và nội dung TK 632.

Bên Nợ: + Tập hợp giá vốn của hàng hóa bán hàng trong kỳ.

+ Các khoản khác được tính vào giá vốn hàng hóa bán trong kỳ.

Bên Có:+ Giá vốn hàng hóa bị trả lại trong kỳ.

+ Kết chuyển giá vốn hàng bán hàng trong kỳ.

Tài khoản 632 không có số dư cuối kỳ

- TK 156 – Hàng hóa (phương pháp kê khai thường xuyên): phản ánh tình

hình nhập, xuất và tồn kho của hàng hóa theo trị giá vốn thực tế.

- TK 157 – Hàng gửi bán: phản ánh trị giá hàng hóa đã gửi đi hoặc chuyển

đến cho khách hàng, hàng hóa đại lý, kí gửi chưa được chấp nhận thanh toán.

1.2.1.3. Phương pháp kế toán

a. Kế toán bán hàng theo phương thức bán buôn.

Bán buôn hàng hóa trong điều kiên doanh nghiệp hạch toán hàng tồn kho

theo phương pháp kê khai thường xuyên A.

Kế toán bán buôn theo hình thức nhận hàng

Khi hoàn thành thủ tục chứng từ giao nhận hàng với người mua, người

mua đã nhận hàng thì hàng bán được tiêu thụ. -

Phản ánh giá vốn háng bán: Nợ TK 632: Có TK 1561: 8 - Kết chuyển doanh thu

Nợ TK 111,112,331: tổng giá hàng hoá Có TK 511: giá bán Có TK 3331: VAT đầu -

Phản ánh bao bì đi cùng hàng hoá tính tiền riêng + Xuất kho

Nợ TK 131: Tổng giá thanh toán

Có TK 1532: Trị giá bao bì Có TK 3331:VAT đầu ra

+ Mua bao bì sau đó bán thẳng Nợ TK 131: Nợ TK 133: Có TK 331: Có TK 3331:

B. Kế toán bán hàng theo hình thức gửi bán

- Phản ánh khi gửi hàng bên mua

* Xuất kho hàng hoá: Nợ TK 157: Có TK 156: *Bao bì:Nợ TK 1388: Có TK 1532: - Mua sau đó gửi bán:

* Hàng hoá:Nợ TK 157: giá mua Nợ TK 133:VAT đầu vào

Có TK 111,112,331: tổng giá thanh toán * Bao bì:Nợ TK 1388: Nợ TK 133: Có TK 111,112,331:

- Chi phí phát sinh trong quá trình gửi bán:

* Nếu DN chịu:Nợ TK 641: chi phí Nợ TK 133:VAT đầu vào 9

Có TK 111,112,331: tổng giá thanh toán

* Chi hộ bên mua: Nợ TK 1388 Có TK 111,112,331

- Tại điểm giao nhận hàng hoá

* TH1: Nếu bên mua chấp nhận mua hàng

Kết chuyển doanh thu:Nợ TK 111,112,131: Có TK 511: Có TK 3331:

Kết chuyển giá vốn:Nợ TK 632: Có TK 1561

Thu tiền bao bì:Nợ TK 111,112,131 Có TK 1388 Có TK 3331

Thu hồi chi phí chi hộNợ TK 111,112,131 Có TK 1388

*TH2: Nếu bên mua không chấp nhận mua lô hàng

Chuyển về nhập kho:Nợ TK 156 Có TK 157

b. Kế toán nghiệp vụ bán lẻ.

- Xác định giá vốn của hàng bán và ghi kết chuyển, căn cứ số lượng để xác định giá vốn:

Nợ TK 632- Giá vốn hàng bán

Có TK 156 - Chi tiết hàng tại kho

- Khi nhận được báo cáo bán hàng và báo cáo nộp tiền sau ca, ngày: Nợ TK 111- Tiền mặt

Có TK 511- Doanh thu bán hàng, doanh thu nội bộ

Có TK 3331 - Thuế GTGT đầu ra phải nộp

- Trường hợp thừa tiền hàng chưa xử lý: Nợ TK 111 - Tiền thừa

Có TK 3381 - tiền thừa so với doanh số bán 10

- Trường hợp thiếu tiền hàng, chưa biết nguyên nhân, chờ xử lý Nợ TK 111 - Thực thu

Nợ TK 1381 - Tiền thiếu chờ xử lý

Có TK 511 - Doanh thu bán hàng

Có TK 3331 - Thuế GTGT đầu ra phải nộp Có TK 515

c. Các khoản giảm trừ doanh thu

- Ghi nhận Khoản giảm trừ doanh thu:

Nợ TK 521 - Theo giá ghi doanh thu

Nợ TK 3331 - Thuế GTGT theo phương pháp khấu trừ

Có TK 111,112,131… - Giá thanh toán

- Đối với trường hợp hàng bán bị trả lại thì căn cứ vào giá thực tế của hàng bán

bị trả lại, kế toán ghi: Nợ TK 155 - Thành phẩm Có TK 632 - GVHB

- Cuối kỳ hạch toán, kế toán kết chuyển ghi: Nợ TK 511– Doanh thu

Có TK 521 - Hàng bán bị trả lại

1.2.2. Kế toán xác định kết quả kinh doanh

1.2.2.1. Kế toán chi phí bán hàng a. Tài khoản sử dụng: - TK 641- chi phí bán hàng.

Kết cấu tài khoản 641 như sau;

Bên nợ: phản ánh chi phí bán hàng phát sinh trong kỳ

Bên có: phản ánh các khoản giảm chi phí bán hàng, kết chuyển chi phí

Tài khoản không có số dư . b. Chứng từ sử dụng.

Phiếu chi, phiếu xuất kho

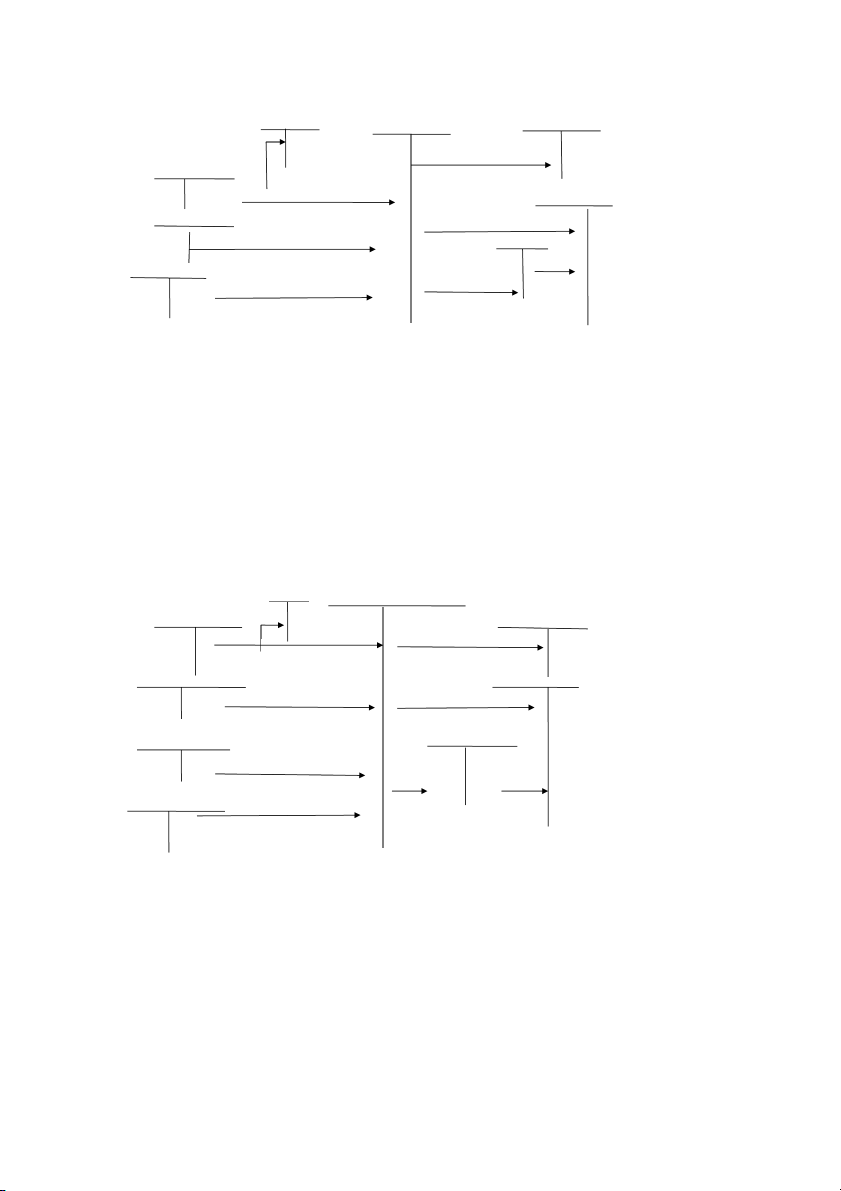

c. Phương pháp hạch toán: 11 TK 133 TK 641 TK 111,112

Các khoản thu giảm chi phí TK 111,112,152,153

Chi phí vật liệu công cụ TK 911 TK 334,338 Kết chuyển CPBH

Chi phí tiền lương và các TK 242

TK 214 khoản trích theo lương Chi phí khấu hao TSCĐ

Sơ đồ 1.1 Kế toán chi phí bán hàng

1.2.2.2. Chi phí quản lý doanh nghiệp a. Kết cấu tài khoản

Bên nợ : Tập hợp CPQLDN thực tế phát sinh trong kỳ

Bên có : + Các khoản làm giảm chi phí quản lý DN trong kỳ

+ Kết chuyển CPQLDN vào TK 911 TK 642 không có số dư b. Chứng từ sử dụng:

Phiếu chi, hóa đơn GTGT, Bảng thanh toán lương, Bảng phân bổ khấu hao,

c. Phương pháp hạch toán: TK 133 TK 642 TK 111,112 TK 111,112 Các khoản thu giảm chi

Tiền điện, điện thoại, nước TK TK 334,338 TK 911

Chi phí tiền lương và các Kết chuyển CPQLDN Khoản trích theo lương TK 152, 153 TK 242

Gía trị vật liệu công cụ xuất dùng TK 214 Chi phí khấu hao TSCĐ 12

1.2.2.3 Kế toán chi phí và doanh thu tài chính

a. Kế toán chi phí tài chính

Tài khoản sử dụng: TK 635 – chi phí tài chính A. Kết cấu tài khoản: Bên nợ :

- Chi phí lãi tiền vay, lãi mua hàng trả chậm

- Lỗ bán ngoại tệ

- Các khoản lỗ do thanh lý, nhượng bán các khoản đầu tư

- Chiết khấu thanh toán cho người mua. Bên Có:

- Hoàn nhập dự phòng giảm giá đầu tư chứng khoán.

- Kết chuyển chi phí tài chínhvào TK 911 TK 635 không có số dư B. Chứng từ sử dụng: Ủy nhiệm chi,…

C. Phương pháp hạch toán:

Khi phát sinh các khoảnchi phí liên quan đến bán chứng khoán, kế toán ghi: Nợ TK 635 Có TK 111, 112, 141,…

Chiết khấu thanh toán cho người mua, kế toán ghi: Nợ TK 635 Có TK 111, 112, 131,…

Chi phí lãi tiền vay, lãi mua hàng trả chậm Nợ TK 635

Có TK 111, 112 ( trả ngay bằng TM, TGNH) Có TK 315 (nhận nợ)

Cuối kỳ, Kết chuyển chi phí tài chính Nợ TK 911 Có TK 635 13

b. Kế toán doanh thu tài chính

Tài khoản sử dụng : TK 515 – doanh thu hoạt động tài chính A. Kết cấu tài khoản: Bên nợ

- Kết chuyển doanh thu hoạt động tài chính vào TK 911 Bên Có:

- Tiền lãi, bản quyền, lợi nhuận được chia

- Chiết khấu thanh toán được hưởng

TK 515 không có số dư cuối kỳ

B. Chứng từ sử dụng: Giấy báo nợ,…

C. Phương pháp hạch toán:

Phản ánh tiền lãi, bản quyền, lợi nhuận được chia Nợ TK 111,112

Nợ TK 221: đầu tư chứng khoán dài hạn

Nợ TK 222:Vốn góp liên doanh

Có TK 515: doanh thu hoạt động tài chính

Số tiền chiết khấu thanh toán được hưởng

Nợ TK 331: Phải trả cho người bán

Có TK 515:doanh thu hoạt động tài chính

Cuối kỳ, Kết chuyển doanh thu hoạt động tài chính Nợ TK 515 Có TK 911

1.2.2.4. Kế toán thu nhập khác và chi phí khác

a. Kế toán thu nhập khác

* Tài khoản sử dụng: TK 711 – Thu nhập khác.

* Chứng từ sử dụng: Phiếu thu, hóa đơn GTGT, Phiếu kế toán, Biên bản

thanh lý tài sản cố định * Phương pháp hạch toán:

Khi phát sinh các khoản thu nhập khác, kế toán ghi:

NợTK 111,112,131,… Các tài khoản có liên quan 14

Có TK 711 – Thu nhập khác

Cuối tháng kết chuyển thu nhập khác để xác định kết quả kinh doanh.

NợTK 711 – Thu nhập khác

Có TK 911 – Xác định kết quả kinh doanh. b. Kế toán chi phí khác

A. Tài khoản sử dụng: TK 811 - chi phí khác.

B. Chứng từ sử dụng: Phiếu chi, hóa đơn GTGT, Phiếu kế toán, Biên bản

thanh lý tài sản cố định

C. Phương pháp hạch toán:

Khi phát sinh các khoản chi phí khác, kế toán ghi: Nợ TK 811 -chi phí khác

Có TK 111,112,131,… các tài khoản liên quan

Cuối tháng, kế toán kết chuyển chi phí khác để xác định kết quả kinh doanh.

Nợ TK 911 – xác định kết quả kinh doanh Có TK 811 – Chi phí khác

1.2.2.4. Kế toán chi phí thuế thu nhập doanh nghiệp

A. Tài khoản sử dụng : TK 8211

Bên Nợ : thuế thu nhập doanh nghiệp phải nộp tính vào chi phí thuế thu

nhập doanh nghiệp hiện hành phát sinh.

Bên Có : kết chuyển chi phí thuế thu nhập doanh nghiệp vào TK 911 để

xác định kết quả kinh doanh. TK 8211 không có số dư B. Cách tính

o Lợi nhuận trước thuế

LN trước thuế = ( Doanh thu thuần + Doanh thu hoạt động tài chính + Thu

nhập khác) - (Giá vốn hàng bán + Chi phí bán hàng + Chi phí QLDN + Chi phí

hoạt động TC + Chi phí khác) o Thuế TNDN 15

Thuế TNDN = Lợi nhuận trước thuế * 22% - Lợi nhuận sau thuế:

Lợi nhuận sau thuế = LN trước thuế - Thuế TNDN

C. Phương pháp hạch toán:

- Cuối tháng, kết chuyển thuế TNDN, kế toán ghi : Nợ TK 8211 Có TK 3334.

- Cuối tháng, kết chuyển chi phí thuế TNDN , kế toán ghi : Nợ TK 911 Có TK 8211

1.2.1.5 Kế toán xác định kết quả kinh doanh

A. Kết quả hoạt động kinh doanh là kết quả cuối cùng của hoạt động kinh

doanh là kết quả cuối cùng của hoạt động khác của doanh nghiệp trong một thời

kì nhất định, biểu hiện bằng số tiền lỗ hay lãi. Để phản ánh kết quả sản xuất kinh

doanh, kế toán sử dụng TK 911- Xác định kết quả kinh doanh.

B. Phương pháp hạch toán:

- Kết chuyển doanh thu thuần về bán hàng và cung cấp dịch vụ,doanh thu tài

chính, doanh thu khác, kế toán ghi:

Nợ TK 511 - Doanh thu thuần về bán hàng và cung cấp dịch vụ

Nợ TK 515 - Doanh thu tài chính Nợ TK 711 - Doanh thu khác

Có TK 911 - Xác định kết quả kinh doanh.

- Kết chuyển giá vốn hàng bán, kế toán ghi :

Nợ TK 911 - Xác định kết quả kinh doanh.

Có TK 632 - Giá vốn hàng bán

- Kết chuyển chi phí bán hàng, chi phí quản lí doanh nghiệp, chi phí tài

chính, chi phí khác, kế toán ghi:

Nợ TK 641 - Chi phí bán hàng

Nợ TK 642 - Chi phí quản lý doanh nghiệp

Nợ TK 635 - Chi phí tài chính 16 Nợ TK 811 - Chi phí khác

Có TK 911 - Xác định kết quả kinh doanh

Kết chuyển kết quả tiêu thụ: - Nếu lãi, kế toán ghi:

Nợ TK 911- Xác định kết quả kinh doanh

Có TK 421 - Lãi chưa phân phối

- Nếu lỗ, kế toán ghi: Nợ TK 421 - lỗ

Có TK 911 - Xác định kết quả kinh doanh 17 CHƯƠNG II

ĐẶC ĐIỂM CƠ BẢN CÔNG TY CỔ PHẦN THƯƠNG MẠI Ý YÊN

2.1 Đặc điểm cơ bản của công ty

2.1.1 Quá trình hình thành và phát triển

Công ty Cổ phần Thương Mại Ý Yên đi vào hoạt động ngày 09/08/2001,

tính đến nay, công ty đã hoạt động được gần 17 năm. Qua 17 năm hình thành và

phát triển công ty đã đang có vị thế vô cùng vững trên thị trường cung cấp đá

thiên nhiên. Hầu như các khách hàng của công ty là những công ty chuyên kinh

doanh về đá thiên nhiên, ốp lát bếp, điện tử, .....

Tên Công ty: Công ty Cổ phần Thương Mại Ý Yên. Tên giao dịch:.

Địa chỉ: Đường 57, Tổ 8, Thị Trấn Lâm, Ý Yên, Nam Định.

Điện thoại: 0228.3951819 – 0228.3823028 Fax: Mã số thuế:0600000629

Chức năng nhiệm vụ chủ yếu của công ty là: Sản xuất, kinh doanh, xuất

nhập khẩu các sản phẩm đá nhân tạo, các loại đá ốp tủ. Với kinh nghiệm gần 18

năm trưởng thành, công ty luôn là đơn vị hoàn thành tốt nhiệm vụ sản xuất kinh

doanh và các chỉ tiêu nộp ngân sách đề ra, có tốc độ tăng trưởng cao liên tục trong 10 năm lại đây.

Cùng với việc tiến hành quản lý chất lượng theo các tiêu chuẩn theo quy

định, công ty không ngừng đầu tư thích hợp về nhà xưởng và hiện đại hoá thiết

bị máy móc nhằm nâng cao năng suất, chất lượng sản phẩm và hiệu quả sản

xuất. Đi đôi với việc mở rộng sản xuất. 2.1.2 Ngành nghề kinh doanh

Trải qua gần 18 năm hoạt động, Công ty đã đạt được những bước tiến đáng

kể trong hoạt động sản xuất và bán hàng sản phẩm. Tiêu chí của Công ty là “

Chất lượng là sự tồn tại và phát triển”, vì vậy các cán bộ kỹ thuật và toàn thể cấn

bộ công nhân viên ở Công ty đã ra sức học tập, nắm bắt những kỹ thuật mới, 18

nghiên cứu xây dựng những quy trình sản xuất mặt hàng mới phù hợp với nhu

cầu thị trường, không ngừng nâng cao chất lượng sản phẩm.

Mặt hàng chính của công ty là kinh doanh đá nhân tạo ốp lát tủ, đá bàn bếp...

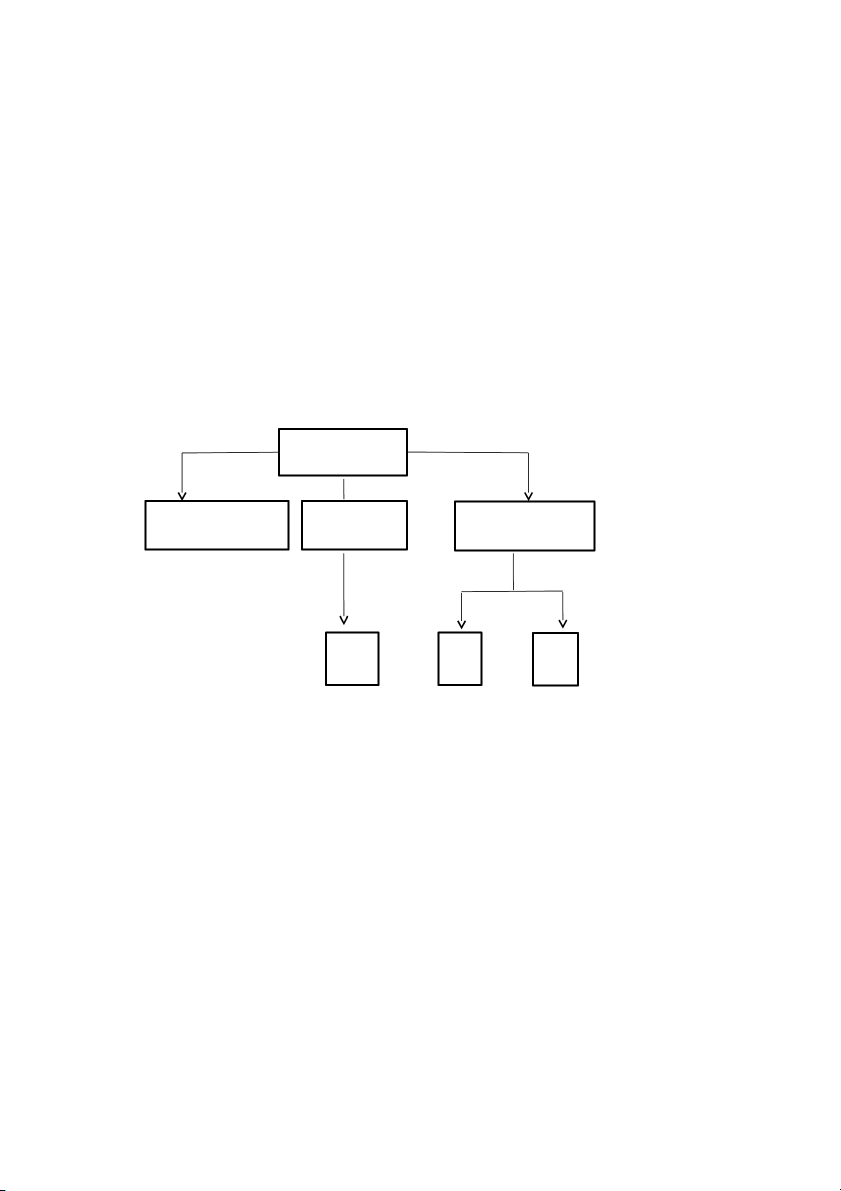

2.1.3 Tổ chức bộ máy quản lý của công ty

Là một đơn vị sản xuất kinh doanh, Công ty đã và đang xây dựng cho mình

một cơ cấu tổ chức điều hành theo mô hình trực tuyến, người lãnh đạo Công ty

được sự trợ giúp của các trưởng phòng, chuyên viên để chuẩn bị các quyết định,

hướng dẫn và kiểm tra việc thực hiện các quyết định.

Công ty có quy mô tương đối nhỏ vì thế bộ máy quản lý của công ty cũng

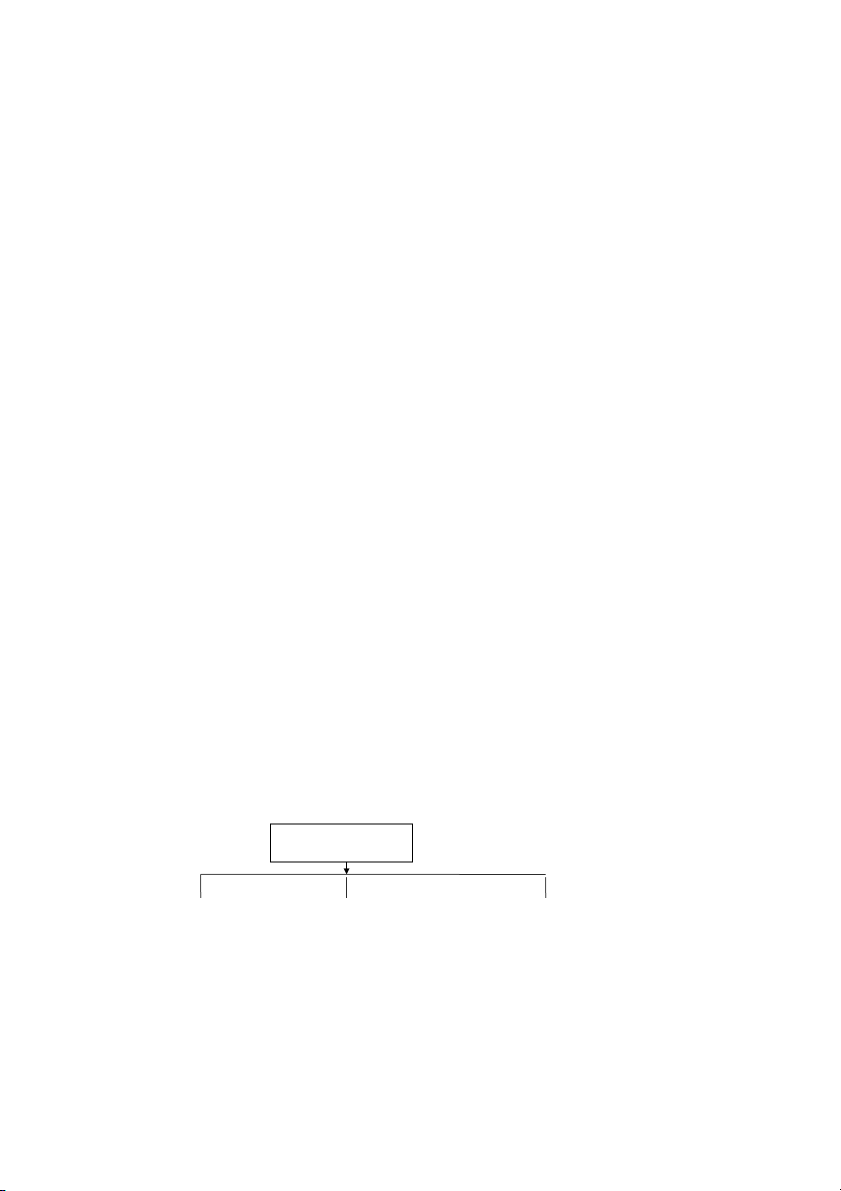

tương đối gọn nhẹ.Bộ máy quản lý của công ty gồm ban quản trị, phòng kinh

doanh, bộ phận phân xưởng. GIÁM ĐỐC PHÓ GIÁM ĐỐC KẾ TOÁN PHÒNG KỸ THUẬT- TRƯỞNG KINH DOANH Phòng PX KHO KT-TK viên

Nguồn: Phòng tổ chức hành chính Công ty Cổ phần Thương Mại Ý Yên.

Sơ đồ 2.1: Sơ đồ tổ chức bộ máy của công ty

- Giám đốc là người đại diện trước pháp luật, chịu trách nhiệm về toàn bộ

hoạt động sản xuất kinh doanh, có sự trợ giúp của Phó Giám đốc và Kế toán 19

trưởng trong công tác điều hành và quản lý, các phòng ban làm chức năng tham

mưu thực hiện theo lĩnh vực được phân công.

-Phó Giám đốc có nhiệm vụ xây dựng và đề xuất với Giám đốc kế hoạch

kinh doanh, xuất nhập khẩu, quảng cáo, tiếp thị, điều chỉnh giá thành sản phẩm.

Quản lý và điều hành tổ chức thực hiện kế hoạch kinh doanh, báo cáo thường

xuyên, định kỳ về tiến độ kinh doanh với Giám đốc.

- Kế toán trưởng: giúp Giám đốc thực hiện pháp lệnh kế toán thống kê và

công tác hạch toán kế toán tại Công ty.

- Phòng kinh doanh kỹ thuật: thực hiện các công việc về tìm kiếm khách

hàng, lắp đặt sản phẩm cho khách. Quản lý kho xưởng các sản phẩm của công ty.

2.2 Tình hình sử dụng lao động của công ty

Với quy mô hoạt động vừa và nhỏ, Công ty luôn xác định việc sử dụng lao

động đủ và hợp lý là nguyên tắc để đảm bảo hoạt động sản xuất kinh doanh hiệu

quả và không ngừng phát triển.

Cơ cấu lao động của công ty được thể hiện ở biểu 2.2:

Cơ cấu lao động của công ty qua biểu 2.2 cho ta thấy, số lao động của công

ty qua 3 năm (2015-2017) được thể hiện qua các chỉ tiêu như sau:

- Xét theo tính chất: Số lao động được chia thành lao động trực tiếp và gián

tiếp. Năm 2015 công ty có tổng số lao động là 20 người và số lao động này được

tăng theo các năm đến năm 2017 số lao động và 30 người, chủ yếu là lao động

trực tiếp chiếm trên 60% đây là nhân viên sửa chữa máy tính, bảo trì máy tính

… điều này hoàn toàn hợp lý.

- Xét theo trình độ: Trình độ cán bộ công nhân viên là một trong những

nhân tố quan trọng trong sự phát triển bền vững của công ty. Số lao động của

công ty có trình độ đại học là đa số và tập trung chủ yếu trong phòng kinh

doanh, kế toán, phòng kỹ thuật của công ty. 20 21

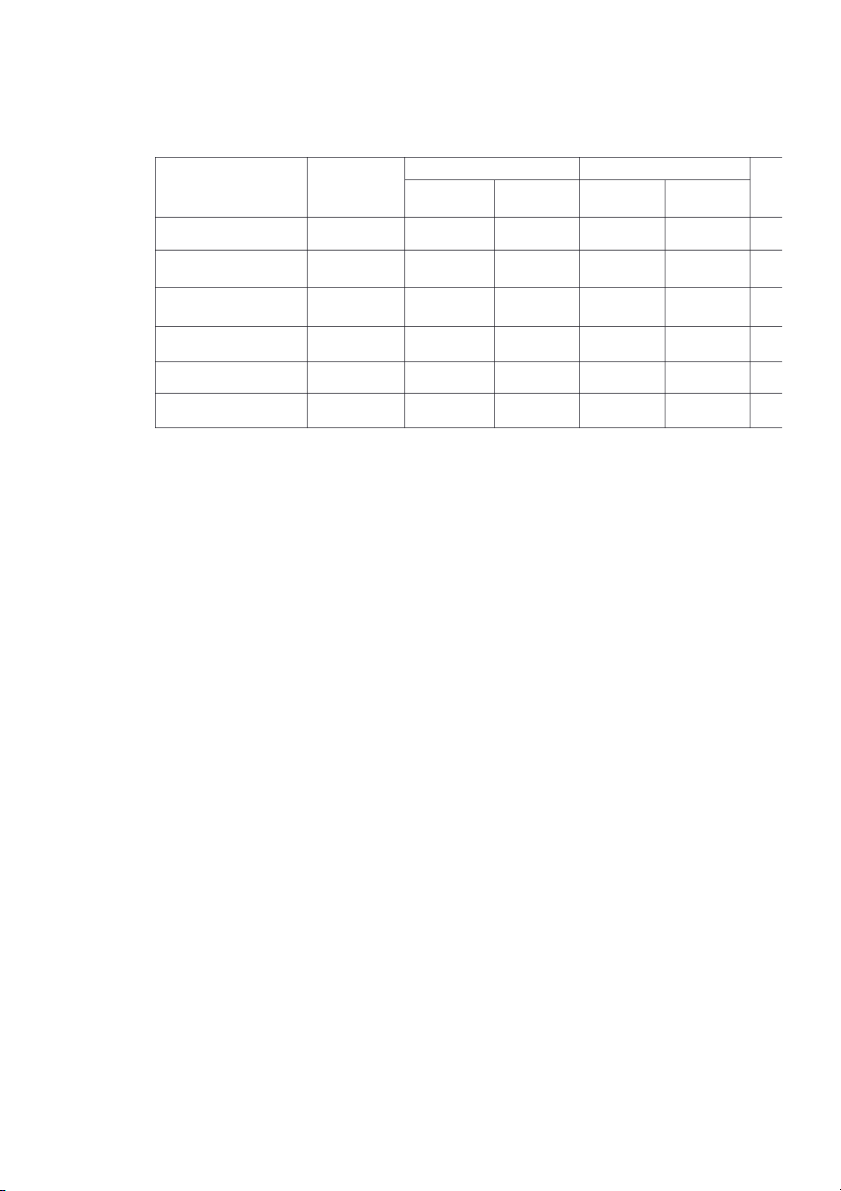

Biểu 2.2 Cơ cấu lao động của công ty qua 3 năm (2015– 2017) Năm 2015 Năm 2016 Năm 2017 TĐPTLH (%) 2016/201 2017/201 TĐ Chỉ tiêu

Số lượng TT (%) Số lượng TT (%) Số lượng TT (%) 5 6 1. Theo tính chất LĐ trực tiếp 14 70 18 64,29 19 63,33 91,84 98,51 9 LĐ gián tiếp 6 30 10 35,71 11 36,67 119,03 102,69 11 2. Theo trình độ Đại học 6 30 10 35,71 15 50 119,03 140,02 1 Cao đẳng 7 35 6 21,43 7 23,33 61,23 108,87 8 TCCN 4 20 5 17,86 3 10 89,3 56 7 Khác 3 15 7 25 5 16,67 166,67 66,68 10 3. Theo giới tính Nam 12 60 16 57,14 19 63,33 95,23 110,83 10 Nữ 8 40 12 42,86 11 36,67 107,15 85,56 9 Tổng LĐ 20 100 28 100 30 100 - -

(Nguồn: phòng tổ chức hành chính) 22

- Xét theo giới tính: Do đặc tính của công ty là công ty bán máy tính nên

số lao động nam chiếm tỷ trọng nhiều hơn so với lao động nữ qua các năm. Số

lao động nam tăng với tốc độ bình quân qua 3 năm là 102,73% (tăng 2,73%) tập

trung chủ yếu ở phòng kỹ thuật, kinh doanh, bộ phận vận chuyển. Số lao động

nữ giảm với tốc độ bình quân qua 3 năm là 95,75% (giảm 4,25%) tập trung ở

phòng kế toán và bán hàng.

- Nhìn chung số lao động của công ty qua các năm có sự tăng lên không

đáng kể nhưng vẫn đáp ứng nhu cầu về hân lực của công ty, bên cạnh số công

nhân có trình độ Đại học công ty cần có những chính sách nâng cao trình độ cho

các nhân viên có trình độ Cao đẳng, Trung cấp để đáp ứng tốt hơn cho công ty,

giúp công ty ngày càng phát triển.

2.3 Tình hình tài sản nguồn vốn của công ty

Tình hình tài sản nguồn vốn của công ty được thể hiện ở biểu 2.3

Qua biểu 2.3 ta thấy: Vốn kinh doanh của công ty tăng hằng năm với tốc độ

phát triển lớn, tốc độ phát triển bình quân qua 3 năm của công ty đạt 114,56%.

Trong tổng số vốn kinh doanh của công ty thì vốn lưu động chiếm tỷ trọng cao

hơn nhiều so với vốn cố định với tốc độ phát triển bình quân đạt 107,92%, đây

là đặc thù của ngành kinh doanh thương mại. Tỷ trọng vốn lưu động có xu

hướng tăng dần có nghĩa hoạt động kinh doanh của công ty ngày càng phát triển.

Nguồn vốn của công ty cũng tăng lên, cao nhất là năm 2017 với tổng nguồn

vốn là 33.272.462.427 VNĐ, tốc độ phát triển bình quân là 114,56%. Do công ty

kinh doanh có lãi nên nguồn vốn chủ sở hữu tăng qua các năm. Tuy nhiên công

ty hoạt động trong lĩnh vực thương mại nên số vốn lưu động rất lớn để quay

vòng hoạt động kinh doanh, đây là lý do công ty có số nợ ngắn hạn rất lớn. 23 24

Biểu 2.3: Cơ cấu nguồn vốn của công ty qua 3 năm (2015-2017) Đơn vị Năm 2016 Năm 2017 TDD Chỉ tiêu Năm 2015 ( Giá trị TĐPTLH (%) Giá trị TĐPTLH (%) 1. Loại vốn

25.350.327.633 27.361.381.417 107,93 33.272.462.427 121,60 11 Vốn lưu động 18.140.000.483 17.225.024.228 94,96 21.125.214.258 122,64 10 Vốn cố định 7.210.327.150 10.136.357.189 140,58 12.147.248.169 119,84 12 2. Nguồn Vốn

25.323.327.633 27.316.381.417 107,93 33.272.462.427 121,60 11 Nợ phải trả 8.125.087.144 8.087.158.007 99,53 10.127.008.132 125,22 11 vốn chủ sở hữu 17.198.240.489 19.229.223.410 111,81 23.145.454.295 120,37 11 (Nguồn: phòng kế toán 24

2.4 Cơ sở vật chất kỹ thuật của Công ty

Tình hình cơ sở vật chất kỹ thuật của công ty tính đến ngày 31/12/2017

được thể hiện qua biểu 2.4 dưới đây:

Biểu 2.4: Cơ sở vật chất kỹ thuật của Nhà máy Nguyên giá TSCĐ Tỷ lệ GTCL Tỷ Giá trị còn lại so với TT Loại tài sản Giá trị trọng NG (%) (%) Nhà cửa, vật kiến 1 trúc 13.122.690.447 61,88 11.130.222.603 84,82 2 Máy móc thiết bị 6.995.494.163 32,99 5.197.593.483 74,3 Phương tiện vận tải 3 truyền dẫn 1.087.742.332 5,13 694.515.248 63,85

Thiết bị dụng cụ quản 4 lý - - 5 Tổng 21.205.926.942 100 17.022.331.334 80,27

(Nguồn số liệu: phòng Tài chính kế toán)

Qua biểu 2.4 ta thấy nhóm tài sản nhà cửa, vật kiến trúc chiếm tỷ trọng

lớn nhất 61,88% Điều này do đặc thù sản xuất của doanh nghiệp cần có nhiều

nhà xưởng để tiến hành sản xuất và nơi để chứa thành phẩm, nguyên vật liệu.

Giá trị còn lại của nhóm tài sản này so với nguyên giá là 84,82% một phần là

do thời gian tính khấu hao dài, một phần là do nhà máy mở rộng, xây dựng mới

để phục vụ sản xuất. Đứng thứ hai là máy móc thiết bị chiếm 32,99%, giá trị còn

lại so với nguyên giá là 74,3% thể hiện máy móc thiết bị của nhà máy vẫn còn

sử dụng tôt. Hiện nay sự phát triển của khoa học và công nghệ ngày càng mạnh

mẽ, để nâng cao chất lượng sản phẩm và tăng năng suât lao động nhà máy cũng

đã tích cực đầu tư vào mua sắm dây chuyền sản xuất tiên tiến, nhằm đáp ứng tốt

nhu cầu công việc, giảm nhẹ một phần công việc nặng nhọc cho công nhân.

Phương tiện vận tải chiếm tỷ trọng tương đối nhỏ chiếm 5,13% giá trị còn

lại so với nguyên giá là 63,85%. Ta thấy, hao mòn là tương đối ít, điều này là do 25

sản phẩm của nhà máy chủ yếu được dùng để đi mua nguyên vật liệu, bên cạnh

đó là do năm trước nhà máy có đầu tư mua thêm phương tiện vận tải mới.

Như vậy, tổng tài sản hiện có tính đến ngày 31/12/2017 có giá trị còn lại

so với nguyên giá chiếm 80,27%. Điều này cho biết tài sản của nhà máy vẫn sử

dụng tốt, kết cấu tài sản là tương đối phù hợp. Tuy nhiên nhà máy cần có biện

pháp để sử dụng tối đa năng suất của máy móc thiết bị, nâng cấp hoặc mua mới

máy móc thiêt bị và đổi mới công nghệ để có thể tăng năng suất lao động, đặt

được kết quả sản xuất tốt trong thời gian tới. Nhà cửa kiến trúc cần được tu sửa

để đảm bảo quy mô sản xuất luôn được mở rộng.

2.5 Kết quả hoạt động kinh doanh tại Công ty trong 3 năm (2015 – 2017)

Qua biểu 2.5 phản ánh kết quả sản xuất kinh doanh(SXKD) của công ty 3

năm (2015 – 2017) ta thấy:

Tổng doanh thu của Công ty tăng với tốc độ phát triển bình quân đạt

127,39% (tăng 27,39%). Một trong những yếu tố góp phần làm tăng doanh thu

của Công ty đã linh hoạt nắm bắt nhu cầu thị trường, Công ty đã ký kết được

nhiều hợp đồng bán máy tính cho trường học, cán bộ, các cơ quan, các ngân

hàng..., đồng thười Công ty không ngừng nâng cao công tác quản lý, hệ thống kênh tiêu thụ...

- Giá vốn hàng bán tăng với tốc độ phát triển bình quân đạt 127,74% (tăng

27,74%). Đây là nhân tố quan trọng, trực tiếp làm giảm Tổng lợi nhuận của

Công ty. Sở dĩ giá vốn hàng bán tăng vì giá cả hàng hóa đầu vào tăng lên do

biến động của thị trường kèm theo các khoản chi phí khác cũng tăng, đặc biệt

năm 2017 Công ty mở rộng quy mô kinh doanh làm cho số lượng hàng mua về tăng nhanh.

- Chi phí quản lý kinh doanh là yếu tố ảnh hưởng tới lợi nhuận thuần từ

hoạt động sản xuất kinhdoanh của Công ty. Chi phí quản lý kinh doanh tăng với

tốc độ phát triển bình quân 141,04% (tăng 41,04%) do trong hai năm 2016,2017

Công ty đã nhận bổ xung nhân lực bán hàng, bộ phận kinh doanh dịch vụ. Mặt

khác mức lương cơ bản tăng làm tăng chi phí. 26

- Ảnh hưởng tới doanh thu ngoài các nhân tố nêu trên phải kể tới doanh thu

từ hoạt động tài chính. Qua ba năm, doanh thu hoạt động này tăng bình quân

với tốc độ 100,57% (tăng 0,57%), chủ yếu từ việc Công ty chứng khoán và góp

vốn liên doanh. Tuy nhiên chi phí tài chính tăng bình quân với tốc độ 107,16%

(tăng 7,16%), chi phí lãi vay cũng tăng với tốc độ 114,18% (tăng 14,18%).

- Lợi nhuận trước thuế của Công ty tăng theo các năm với tốc độ phát triển

bình quân 116,27%. Sở dĩ có sự tăng lên đó năm 2017 Công ty đã ký kết được

nhiều hợp đồng với nhiều bạn hàng với giá trị hàng hóa lớn mang lại doanh thu

cao cho Công ty so với năm 2018. Công ty luôn thực hiện nghĩa vụ đối với Nhà

nước, thuế thu nhập doanh nghiệp Công ty đóng hàng năm đầy đủ.

Nhìn chung hoạt động bán hàng của Công ty trong 3 năm 2015-2017 mang

lại lợi nhuận cao và tăng đều theo từng năm, điều này cho thấy Công ty hoạt

động ngày càng phát triển.

Biểu 2.5 Kết quả sản xuất kinh doanh của công ty 3 năm (2015 – 2017) 2016 2017 TĐPT TĐPT Chỉ tiêu 2015 Giá trị Giá trị LH (%) LH (%)

1.Doanh thu bán hàng và CCDV 24.316.742.102 30.361.121.703 124,86 39.460.409.194 129,97

2. Các khoản giảm trừ doanh thu 3. Doanh thu thuần 24.316.742.102 30.361.121.703 124,86 39.460.409.194 129,97 4. Giá vốn hàng bán 21.125.402.198 24.344.212.641 115,24 34.470.495.879 141,60 5. Lợi nhuận gộp 3.191.339.904 6.016.909.062 188,54 4.989.913.315 82,93

6. Doanh thu hoạt động tài chính 10.542.370 75.309.008 714,35 10.667.103 14,16 7. Chi phí tài chính 954.713.975 3.135.838.895 328,46 1.096.173.922 34,96 -Trong đó: Chi cho lãi vay 803.612.835 2.019.449.035 251,30 1.047.667.500 51,88 8. Chi phí quản lý KD 1.359.478.970 1.971.074.077 144,99 2.704.303.130 137,20

9. Lợi nhuận thuần từ hoạt động KD 887.689.329 985.305.098 110,00 1.200.103.366 121,80 10. Thu nhập khác - - - - - 11. Chi phí khác - - - - - 12. Lợi nhuận khác - - - - -

13. Lợi nhuận trước thuế 887.689.329 985.305.089 111,00 1.200.103.366 121,80 14. Chi phí thuế thu nhập 248.553.012 246.326.275 99,10 300.025.842 121,80 15. Lợi nhuận sau thuế 639.136.317 738.978.823 115,62 900.007.524 121,80 27 CHƯƠNG III

THỰC TRẠNG VÀ GIẢI PHÁP NHẰM HOÀN THIỆN CÔNG TÁC

KẾ TOÁN BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH TẠI

CÔNG TY CỔ PHẦN THƯƠNG MẠI Ý YÊN

3.1 Tổ chức công tác kế toán tại công ty

Để phù hợp với quy trình hoạt động sản xuất kinh doanh và cung cấp thông

tin về các hoạt động tài chính của Công ty cho các cơ quan chức năng cũng như

phục vụ công tác quản lí nội bộ và công tác quản lí về quy mô hoạt động kinh tế

đòi hỏi. Vì vậy công ty đòi hỏi phải có đội ngũ kế toán giỏi, có trình độ chuyên

môn cao để phục vụ cho công tác hạch toán kế toán chính xác tất cả các nghiệp

vụ kinh tế phát sinh phục vụ trong quá trình hoạt động sản xuất kinh doanh như:

tình hình tài chính, tình hình sử dụng vốn, sử dụng tài sản của công ty nhằm mục

đích nâng cao hiệu quả sản xuất kinh doanh. Bộ máy kế toán của công ty theo

kiểu trực tuyến, bộ phận kế toán gồm 5 người thể hiện qua sơ đồ sau: KẾ TOÁN TRƯỞNG Kế toán TSCĐ Thủ quỹ kiêm Kế toán Kế toán bán kiêm kế toán tiền tiền mặt, hàng lương TGNH Thủ kho vật tư

Sơ đồ 3.1: Sơ đồ tổ chức bộ máy kế toán của Công ty

Chức năng, nhiệm vụ của từng bộ phận.

■Kế toán trưởng: Đứng đầu bộ máy kế toán, là người quản lí toàn bộ

công việc của công ty và là người chịu trách nhiệm cao nhất trước Giám đốc. Có

quyền điều hành, quyết định mọi công việc trong phòng kế toán. Kế toán trưởng

có nhiệm vụ phân tích, thuyết minh, giải thích các thông tin số liệu trên Báo cáo tài chính. 29

■Kế toán TSCĐ kiêm thủ kho vật tư: Có trách nhiệm theo dõi tình hình

nhập- xuất, vật tư, cho các cửa hàng theo từng tháng.Ngoài ra, kế toán vật tư còn

tham gia trong việc lập định mức vật tư dự trữ, góp phần đảm bảo dự trữ vật tư ở

mức hợp lý đảm bảo cho sản xuất liên tục và xử lý các trường hợp thiếu, thừa vật

tư.Tính toán phân bổ khấu hao TSCĐ hàng tháng vào chi phí hoạt động.

■Thủ quỹ kiêm kế toán tiền lương: Có trách nhiệm quản lý việc thu, chi

tiền mặt sau khi kiểm tra các chứng từ hợp lệ, phản ánh số hiệu có và tình hình

tăng giảm quỹ tiền mặt. Đồng thời có nhiệm vụ tính toán và lập bảng thanh toán

tiền lương, các khoản nộp BHXH, BHYT, KPCĐ theo quy định.

■Kế toán tiền mặt, TGNH: Quản lý theo dõi các khoản tiền mặt,TGNH.

Tiền hành giao dịch với ngân hàng trong việc thanh toán công nợ với khách

hàng, rút tiền và các giao dịch khác liên quan đến ngân hàng.

■ Kế toán bán hàng:Có nhiệm vụ theo dõi số lượng hàng bán ra thông qua

các hoá đơn, ghi chép phản ánh doanh thu bán hàng, các khoản thuế ở khâu tiêu thụ,

theo dõi công nợ chi tiết cho từng khách hàng .

3.1.1 Hình thức kế toán mà đơn vị áp dụng:

Quy trình ghi sổ của công ty được thực hiện theo hình thức “Nhật ký

chung”, việc tổ chức sổ kế toán tổng hợp, sổ chi tiết được thực hiện đúng theo quy

định chế độ kế toán hiện hành của Bộ tài chính áp dụng cho hình thức nhật ký

chung.Các sổ sách được kế toán sử dụng

Sổ chi tiết các tài khoản

Sổ chi tiết nguyên vật liệu

Sổ chi tiết tiền mặt, tiền gửi ngân hàng

+ Sổ tổng hợp: sổ cái các tài khoản: 111, 112, 131, 138, 141, 152, 154, 156, 621, 622, 627… Chứng từ kế toán Sổ nhật ký đặc biệt Sổ nhật ký chung Sổ, thẻ kế toán chi tiết Sổ cái Bảng tổng hợp chi tiết Ghi hàng ngày Bảng cân đôi số phát Kiểm tra đối chiếu sinh Ghi cuối ngày BÁO CÁO TÀI CHÍNH

Sơ đồ 3.2: Trình tự ghi sổ kế toán theo hình thức sổ nhật ký chung

Hàng ngày căn cứ vào các chứng từ đã được kiểm tra dùng làm căn cứ

ghi sổ, ghi nghiệp vụ phát sinh vào sổ nhật ký chung, sau đó dùng làm căn cứ số

liệu trên sổ Nhật ký chung để ghi vào sổ cái các tài khoản kế toán phù hợp.

Cuối tháng, cuối quý, cuối năm cộng số liệu trên sổ cái, lập bảng cân đối

số phát sinh sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên sổ cái và

bảng tổng hợp chi tiết được dùng để lập Báo cáo tài chính.

3.1.2 Chế độ kế toán áp dụng

Hệ thống báo cáo tài chính áp dụng chế độ kế toán theo TT 200/2014/TT-

BTC của Bộ tài chính gồm:

Bảng cân đối kế toán (Mẫu số B01 – DN)

Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02 – DN)

Báo cáo lưu chuyển tiền tệ (Mẫu số B03 – DN)

Bản thuyết minh báo cáo tài chính (Mẫu số B09 – DN) 31

- Niên độ kế toán: Bắt đầu từ ngày 01/01 đến ngày 31/12 hàng năm.

- Đơn vị tiền tệ sử dụng: Việt Nam đồng

- Hình thức kế toán áp dụng: theo hình thức nhật ký chung

- Hệ thống TK áp dụng: Từ ngày 31/12/2014 trở về trước Công ty sử

dụng hệ thống tài khoản theo quyết định số 15/2006/QĐ –BTC ngày 20/03/2006

sửa đổi và bổ sung theo TT244 của Bộ trưởng Bộ tài chính (phụ biểu 01). Sau

ngày 01/01/2015 Nhà máy áp dụng chế độ kế toán theo thông tư 200.

Phương pháp hạch toán hàng tồn kho: theo phương pháp KKTX

Phương pháp tính giá thành: theo phương pháp giản đơn

Phương pháp tính khấu hao: theo phương pháp đường thẳng

Phương pháp tính thuế GTGT: theo phương pháp khấu trừ

Phương pháp tính giá NVL xuất kho: theo phương pháp nhập trước- xuất trước.

3.2 Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh

tại Công ty Cổ phần Thương Mại Ý Yên

3.2.1 Đặc điểm chung về kế toán bán hàng và xác định kết quả kinh doanh

3.2.1.1Phương thức bán hàng

Công ty áp dụng phương thức bán hàng trực tiếp.

Theo đó, công ty áp dụng hình thức Bán buôn trực tiếp; Bán lẻ; Bán trả chậm trực tiếp.

Phương thức bán trả chậm trả góp chỉ áp dụng đối với những khách hàng

đã quen thuộc của Công ty, đã có Hợp đồng về nguyên tắc về mua bán hàng hóa và thanh toán.

Phương thức bán lẻ là phương thức bán chủ yếu tại công ty diễn ra tại các

chi nhánh còn lại và gần 50 cửa hàng bán lẻ của công ty. Khách hàng mua hàng

trực tiếp tại cửa hàng và thanh toán luôn bằng tiền mặt hoặc tiền gửi ngân hàng.

3.2.1.2 Phương thức thanh toán

Công ty áp dụng cả 2 phương thức thanh toán: thanh toán bằng tiền mặt và tiền gửi ngân hàng. 32

Thanh toán bằng tiền mặt áp dụng đối với cả phương thức bán hàng lẻ và ban buôn.

Thanh toán bằng tiền gửi ngân hàng đối với phương thức bán buôn, trả chậm, trả góp.

C. Phương pháp tính giá xuất kho của công ty.

Công ty tính giá vốn xuất kho theo giá đích danh. Theo phương pháp này, trị

giá mua của hàng hoá xuất kho bán thuộc lô hàng nhập nào thì tính theo đơn giá

của chính lô đó. Phương pháp này phản ánh rất chính xác giá của từng lô hàng

xuất bán nhưng công việc rất phức tạp phương pháp đòi hỏi thủ kho phải nắm

được chi tiết rừng lô hàng, phương pháp này được áp pháp dụng cho các loại

hàng hoá có giá trị cao, được bảo quản riêng theo từng lô của, mỗi lần nhập.

Cuối kỳ, kế toán tiến hành phân bố chi phí thu mua của hàng còn lại đầu kỳ

và chi phí thu mua phát sinh trong kỳ này cho hàng xuất kho và hàng còn lại cuối kỳ theo công thức: Chi phí mua hàng Chi phí mua hàng Chi phí phân bổ cho hàng + Tổng trị giá phát sinh trong kì thu mua trong kì = × mua của hàng phân bổ Tổng trị giá mua Tổng trị giá mua của hàng của hàng + của hàng nhập bán ra trong kì tồn đầu kì trong kì

Như vậy giá vốn của hàng bán ra được tính theo công thức sau:

Trị giá vốn của hàng bán = Trị giá mua của hàng + Chi phí thu mua ra trong kì xuất bán trong kì phân bổ cho hàng x

Ví Dụ 1: Đầu tháng 1/2017 Số lượng ốp tủ bavabi bằng đá nhân tạo tồn

350 trị giá mua 1.102.000 đ/. Chi phí mua hàng 8.193.000 đ. Trong tháng:

- Ngày 1/1: Nhập kho 300m2 ốp tủ bavabi bằng đá nhân tạo của công ty

cổ phần thương mại Ý Yên, trị giá mua 1.102.000 đ/ .Thuế GTGT 10%, thanh toán bằng TGNH

- Ngày 10/1: Nhập kho 550 m2 của công ty cổ phần thương mại Ý Yên, trị giá

mua 1.102.000 đ/.Thuế GTGT 10%. thanh toán bằng TGNH. Chi phí vận

chuyển phát sinh 3.200.000đ , thuế GTGT 10%, thanh toán bằng tiền mặt 33

- Ngày 15/1: Xuất kho 20.6m2 Ốp tủ bavabi bằng đá nhân tạo để bán cho

công ty cổ phần đầu tư xây dựng Sinh Vượng, với giá bán 1.175.000, thuế

GTGT 10%. thanh toán bằng TGNH theo hóa đơn GTGT số 00017, giấy báo có số 4.

Giá xuất kho của lô hàng ngày 15/1 được tính theo giá đích danh ngày 1/1 là 1.102.000đ/m2.

Giá vốn 20.6m2 Ốp tủ bavavi bằng đá nhân tạo = 20.6×1.102.000 = 22.701.200đ

3.2.2 Kế toán bán hàng tại công ty

3.2.2.1 Tài khoản sử dụng

TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

TK 511 không chi tiết theo các loại sản phẩm.

TK 632 – Giá vốn hàng bán, TK này không chi tiết theo từng sản phẩm.

TK 156 – Hàng hóa, TK 111, 112,...

3.2.2.2 Phương pháp kế toán

Công ty Cổ phần Thương Mại Ý Yên là đơn vị sản xuất kinh doanh nộp

thuế GTGT theo phương pháp khấu trừ. Toàn bộ số sản phẩm, hàng hóa mà

công ty bán hàng đều thuộc đối tượng nộp thuế GTGT. Vì vậy doanh thu bán

hàng của công ty là toàn bộ số tiền bán thành phẩm, hàng hóa không bao gồm thuế GTGT.

Chứng từ: chứng từ sử dụng liên quan đến tình hình bán hàng và doanh thu

bán hàng, gồm có: Phiếu thu, hóa đơn GTGT, phiếu xuất kho, giấy báo cóvà các chứng từ khác liên quan. a, Kế toán doanh thu

Nghiệp vụ 1: Ngày 05/04/2018 Công ty Cổ phần Thương Mại Ý Yên bán

cho công ty cổ phần xây dựng bảo tàng Hồ Chí Minh 20.6m Ốp tủ bavabi bằng

đá nhân tạo, giá chưa thuế GTGT 10% là 1.950.000 đồng/m giá vốn của mặt

hàng này là 1.102.000 đồng/m. 34

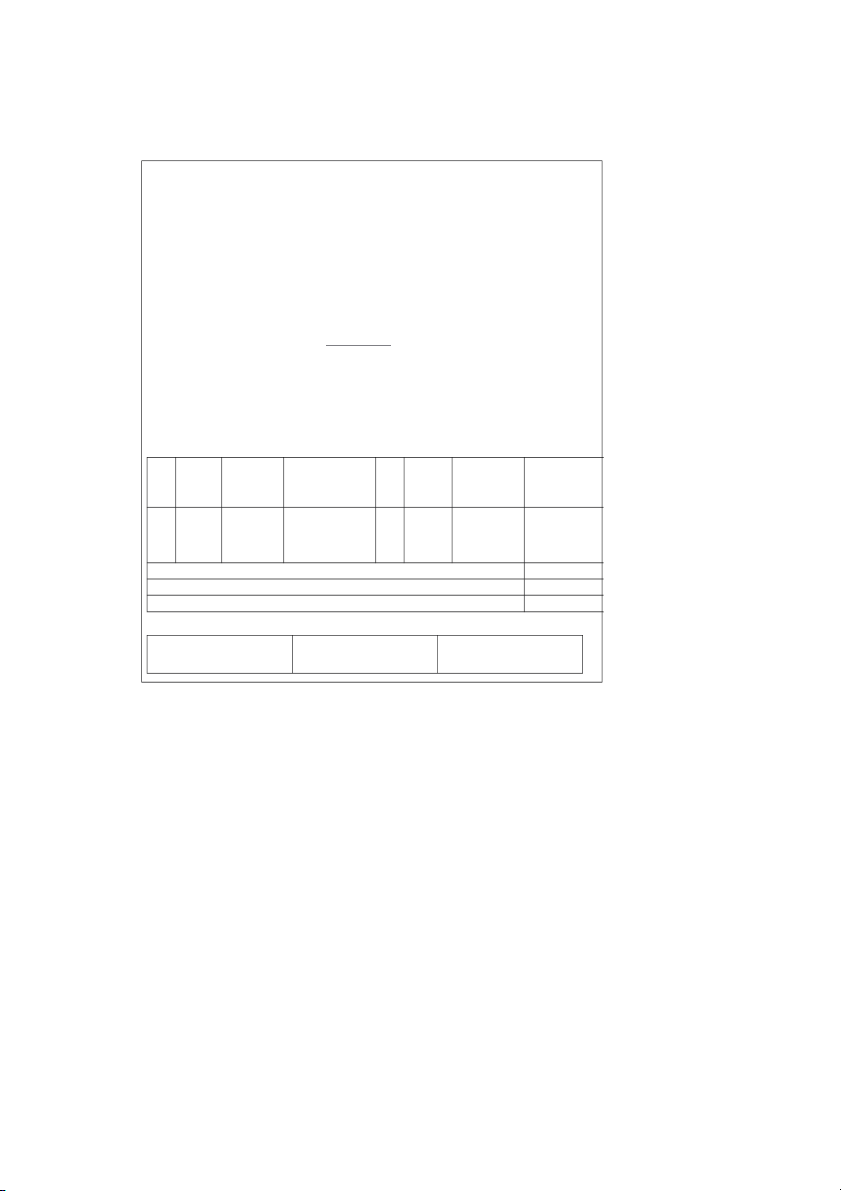

Biểu 3.3: Hóa đơn GTGT bán hàng.

HÓA ĐƠN GIÁ TRỊ GIA TĂNG Mẫu số: 01 VT Liên 1: Lưu Ban hành theo Ngày 5 tháng 4 năm 2018 TT200/2014/TT- Số: 00256 BTC

Đơn vị bán hàng: Công ty Cổ phần Thương Mại Ý Yên

Địa chỉ: Đường 57, Tổ 8, Thị Trấn Lâm, Ý Yên, Nam Định

Số tài khoản: 431101000009

Tại Ngân hàng Nông nghiệp và PTNT Ý Yên

Điện thoại: MST: 0600000629

Họ tên người mua hàng: Nguyễn Huy Thuận

Tên đơn vị: công ty cổ phần xây dựng bảo tàng Hồ Chí Minh

Địa chỉ: Số 381, phố Đội Cấn, Ba Đình, Hà Nội Số tài khoản: MST: 0100105077 ST Mã

Mã vật tư Tên vật tư Đv Số Đơn giá Thành tiền T kho lượng 1 KH01 BAVABI Ốp tủ bavabi M 20.6 1.950.000 40.170.000 bằng đá nhân tạo CỘNG TIỀN HÀNG 40.170.000

Thuế suất: 10% TIỀN THUẾ GTGT 4.017.000 TỔNG TIỀN THANH TOÁN 44.187.000

Bằng chữ: Bốn mươi tư triệu một tram tám mươi bảy ngàn đồng chẵn./. Người mua hàng Người bán hàng Phụ trách (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Nguồn: Phòng kế toán Công ty Cổ phần Thương Mại Ý Yên.

Nghiệp vụ 1: Căn cứ vào Hóa đơn GTGT ngày 5 tháng 4 năm 2018, kế toán định khoản: Nợ 112: 44.187.000 Có 511: 40.170.000 Có 3331: 4.017.000

Cuối kỳ, kế toán kết chuyển doanh thu bán hàng và xác định kết quả kinh doanh: Nợ TK 511: 291.642.970 35 Có TK 911: 291.642.970

b. Kế toán giá vốn hàng bán

Nội dung nghiệp vụ 1: Xuất kho Ốp tủ bavabi theo hóa đơn số Ngày 00256

05/04/2018 bán cho công ty cổ phần xây dựng bảo tàng Hồ Chí Minh 20.6m Ốp

tủ bavabi bằng đá nhân tạo, giá chưa thuế GTGT 10% là 1.950.000 đồng/m giá

vốn của mặt hàng này là 1.102.000 đồng/m; Giá xuất kho: 1.102.000 đ/

Phiểu 3.4: Phiếu xuất kho bán hàng.

Đơn vị: công ty cổ phần thương mại Ý Yên

Mẫu số 02 – VT( ban hành theo Bộ phận: Kho

TT200/2014/TT – BTC ngày 21/12/2015) PHIẾU XUẤT KHO Ngày 5 tháng 04 năm 2018 Số: 07 Nợ 632: 22.701.200 Có 156: 22.701.200

Họ tên người nhận hàng: Nguyễn Huy Thuận

Địa chỉ : công ty cổ phần xây dựng bảo tàng Hồ Chí Minh Lý do xuất: bán hàng hóa

Xuất tại kho công ty cổ phần thương mại Ý Yên

Địa chỉ: Tổ 8 – Thị Trấn Lâm – Ý Yên – Nam Định STT Tên sản phẩm Mã số Đơn Số lượng Đơn giá Thành tiền vi Yêu Thực tính cầu xuất A B C D 1 2 3 4 2 Ốp tủ bavabi BAVABI M 20.6 20.6 1.102.000 22.701.200 bằng đá nhân tạo Cộng X X X X X 22.701.200

Tổng số tiền( viết bằng chữ): Hai mưới hai triệu bảy trăm linh một nghìn hai trăm đồng ( giá

trên chưa bao gồm thuế GTGT).

Số chứng từ kèm theo: 1 chứng từ gốc.

Người nhận Thủ kho Kế toán trưởng Giám đốc

(ký, họ tên) (ký, họ tên) (ký, họ tên) (ký, đóng dấu)

Nguồn: Phòng kế toán Công ty cổ phần Thương Mại Ý Yên.

Đối với phương thức bán buôn ở Nghiệp vụ 1 Ngày 05/04/2018: Công ty

Cổ phần Thương Mại Ý Yên bán 20.6m ốp tủ bavabi bằng đá nhân tạo giá vốn 1.102.000đồng/m 36 Nợ TK 632: 22.701.200 Có TK 1561: 22.701.200

Cuối kỳ, kế toán kết chuyển giá vốn hàng bán để xác định kết quả kinh doanh như sau: Nợ TK 911 202.750.150 Có TK 632: 202.750.150

Căn cứ vào phiếu xuất kho và hóa đơn GTGT, kế toán vào Sổ Nhật ký

chung và sổ cái TK 511 (biểu 3.5) và sổ cái TK 632 (Biểu 3.6).

Biểu 3.5: Sổ cái TK 511 SỔ CÁI TÀI KHOẢN Tài khoản 511

Từ ngày 01/04/2018 đến 30/04/2018 Ngày CTGS Diễn giải NKC SH Số tiền tháng SH Ngày Trang STT TK Nợ Có ghi sổ tháng sổ dòng ĐƯ Số dư đầu năm 05/04 604 05/04 Xuất bán hang 1 7 112 40.170.000 cho công ty cổ phần xây dựng bảo tàng Hồ Chí Minh ... 25/04 604 25/04 Xuất BH công ty 7 25 131 40.365.000 cổphần A+ Interior ... 30/04 PKT 30/04 KC 511 sang 911 16 21 911 291.642.970

Tổng phát sinh nợ: 291.642.970

Tổng phát sinh có: 291.642.970 Số dư có cuối kỳ: 0

Nguồn: Phòng kế toán Công ty Cổ phần Thương Mại Ý Yên. Biểu 3.6: Sổ cái TK 632 SỔ CÁI TÀI KHOẢN Tài khoản 632 37

Từ ngày 01/04/2018 đến 30/04/2018 Ngày CTGS Diễn giải NKC SH Số tiền tháng SH Ngày Trang STT TK Nợ Có ghi sổ tháng sổ dòng ĐƯ Số dư đầu năm 0 05/04 30540 05/04 Xuất BH 1 9 156 22.701.200 ... 25/04 30549 25/04 Xuất BH 7 26 156 27.225.450 ... ... 30/04 PKT 30/04 KC 632 16 25 911 202.750.150 sang 911

Nguồn:Phòng kế toán Công ty Cổ phần Thương Mại Ý Yên.

Tổng phát sinh nợ: 202.750.150

Tổng phát sinh có: 202.750.150 Số dư có cuối kỳ: 0

3.2.2.2 Kế toán các khoản chi phí a, Chi phí bán hàng:

- Chi phí bán hàng tại Công ty Cổ phần Thương Mại Ý Yên là toàn bộ chi

phí phát sinh trong quá trình bán hàng, bao gồm:

Chi phí tiền lương phải trả cho nhân viên bán hàng, chi phí đồ dùng phục

vụ bán hàng, chi phí khấu hao kho hàng, thiết bị phục vụ bán hàng, chi phí dịch

vụ mua ngời... Các chi phí này phát sinh trong tháng và thường được chi bằng

tiền mặt và tập hợp vào tài khoản 641- Chi phí bán hàng. Cuối tháng toàn bộ những chi phí này

Tài khoản sử dụng: TK 641. Việc tập hợp toàn bộ ngững chi phí liên quan

đến bộ phận bán hàng vào tài khoản 641 chứ không mở chi tiết cho từng loại chi phí.

Chứng từ sử dụng: Phiếu chi, bảng phân bổ tiền lương, bảng thanh toán

tiền lương và các khoản dịch vụ mua ngoài.

Toàn bộ chi phí bán hàng được kết toán vào sổ Nhật ký chung sau đó tập

hợp vào sổ cái tài khoản 641.

* Các nghiệp vụ kinh tế phát sinh:

- Cuối tháng, căn cứ vào bảng tính lương, kế toán tiến hành định khoản. Nợ TK 6411 :7.500.000 38 Có TK 334: 7.500.000 Nợ 6411: 1.762.500 Nợ 334: 787.500 Có 338: 2.550.000

Phân bổ công cụ dụng cụ công ty tính như sau:

Ví dụ: Đầu năm 2016 công ty trang bị cho bộ phận bán hàng 03 máy vi tính mới

trị giá 7.000.000đ/máy. Mỗi máy khấu hao trong một năm. Vậy tổng số khấu

hao phân bổ cho tháng 11 năm 2016 là: (7.000.000đ/12)x 3 máy = 1.750.000đ Kế toán định khoản: Nợ TK 641: 1.762.000đ Có TK 242: 1.762.000đ

- Cuối tháng kế toán kết chuyển chi phí bán hàng để xác định kết quả kinh doanh Nợ TK 911: 16.146.410 Có TK 6411: 16.146.410 39

Biểu 3.7 Sổ cái TK 641

Đơn vị: Công ty cổ phần Thương mại Ý Yên Mẫu số S0 3b-DN

Địa chỉ: Đường 57, Tổ 8, Thị Trấn Lâm, (Ban hành theo Ý Yên, Nam Định TT200/2014/TT – BTC) SỔ CÁI

Tên TK : Chi phí bán hàng Số hiệu TK : 641 Ngày Chứng từ Diễn giải SH Số tiền tháng TK ghi sổ SH NT đối Nợ Có ứng 30/4 BTL 30/4

Tính lương phải trả nhân 334 7.500.000 viên bán hàng 30/4 BTL 30/4 Các khoản trích theo 338 1.762.000 lương 30/4 BPB 30/4 Chi phí CCDC 142 1.750.000 30/4 PC26 30/4 Thanh toán tiền điện 111 1.017.395 Thoại cửa hàng 30/4 PC27 30/4

Thanh toán tiền điện của 111 878.015 cửa hàng 30/4 PKT 30/4 kết chuyển sang TK 911 911 16.146.410 Cộng 16.146.410 16.146.410

- Sổ này có …… trang,đánh số từ trang 01 đến trang… - Ngày mở số 01/01/2017 Ngày 30 tháng 4 năm 2018

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

* Kế toán chi phí quản lý doanh nghiệp

Nội dung: Chi phí quản lý doanh nghiệp tại Công ty Cổ phần Thương mại

Ý Yên gồm có: chi phí nhân viên quản lý, chi phí đồ dùng văn phòng, chi phí

khấu hao TSCĐ, chi phí dịch vụ mua ngoài.

Tài khoản sử dụng: TK 642- Chi phí quản lý doanh nghiệp

Chứng từ kế toán sử dụng: Phiếu chi, bảng phân bổ tiền lương, bảng phân

bổ TSCĐ, bảng thanh toán tiền lương.

Chi phí khấu hao TSCĐ: TSCĐ của công ty là 02 máy tính sách tay trị giá

15.000.000đ/máy được khấu hao trong 03 năm. Bắt đầu tính khấu hao từ tháng 1 năm 2016. 40

(15.000.000đ/3*12)x 2 máy =833.333đ

Toàn bộ chi phí quản lý doanh nghiệp được kế toán tập hợp vào sổ cái TK 642: Biểu 3.8 Sổ cái TK 642 SỔ CÁI Tên TK : Chi phí QLDN Số hiệu TK : 642 Ngày Chứng từ Diễn giải SH Số tiền tháng TK SH NT Nợ Có ghi sổ đối ứng 10/12 PC19 06/12 Thanh toán mua VPP 111 1.015.500 20/12 PC12 15/12 Thanh toán tiền tiếp 111 2.200.000 khách 31/12 PC28 31/12 Thanh toán thuê VP 111 10.000.000 31/12 PC29 31/12 Thanh toán tiền điện S 111 1.392.020 31/12 PC30 31/12 Thanh toán tiền điện T 111 2.403.300 31/12 BPB 31/12 Phân bổ TSCĐ cho tháng 242 833.333 01/2017 31/12 BTL 31/12 Tính tiền lương cho 334 28.900.000 NVVP 30/4 BTL 30/4 Các khoản trích theo 338 6.791.500 lương Kết chuyển sang TK 911 911 46.744.153 Cộng 46.744.153 46.744.153

- Sổ này có …… trang,đánh số từ trang 01 đến trang… - Ngày mở số 01/01/2017 Ngày…tháng…năm…

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên) 41

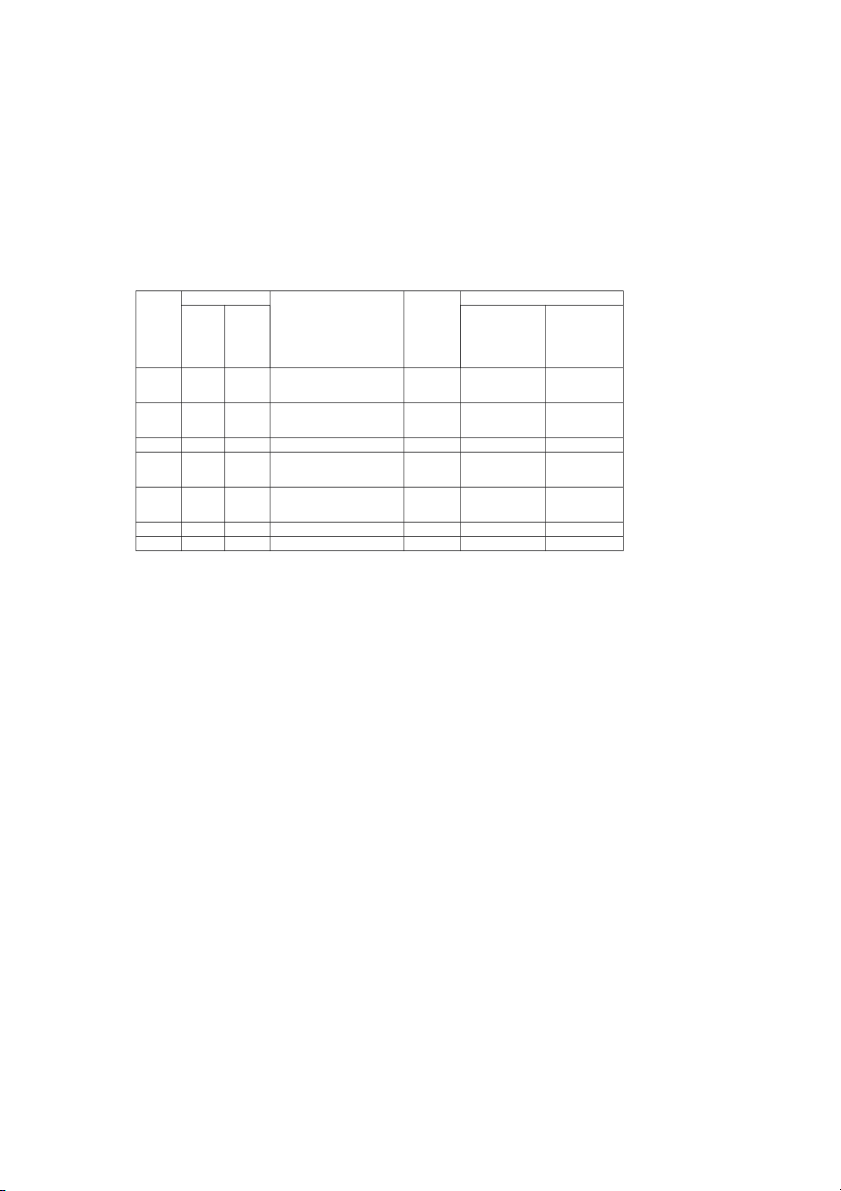

Biểu 3.9:Bảng tính lương tháng 4 năm 2018. Mẫu: 02-LĐTL Tháng 4 năm 2018 (Ban hành theo TT 133/2016/T Các khoản trích theo lư STT Họ tên Chức vụ

Các khoản trích theo lương tính vào chi phí DN Lương lương đóng BH BHXH(8%

BHXH(17.5%) BHYT(3%) BHTN(1%) KPCĐ(2%) BHYT ) 1.5% Bộ phận quản lý 28.900.000 5.057.500 867.000 289.000 578.000 2.312.000 433.500 1 Nguyễn Kiều Oanh GĐ 14.775.000 2.585.625 443.250 147.750 295.500 1.182.000 221.625 2 Vũ Văn Hòa PGĐ 7.125.000 1.246.875 213.750 71.250 142.500 570.000 106.875 KT 3 Nguyễn Thị Hương 7.000.000 1.225.000 210.000 70.000 140.000 560.000 105.000 trưởng Bộ phận BH-KD 7.500.000 1.312.500 225.000 75.000 150.000 600.000 112.500 1 Trần Văn Phú NVKD 7.500.000 1.312.500 225.000 75.000 150.000 600.000 112.500 Tổng 36.400.000 9.856.525 1.689.690 563.230 728.000 2.912.000 546.000

Nguồn:Phòng kế toán Công ty Cổ phần Thương 41

3.2.3 Kế toán chi phí tài chính và doanh thu tài chính

Trong tháng 4 năm 2018 doanh nghiệp không phát sinh các khoản chi phí

tài chính và doanh thu tài chính

3.2.4 Kế toán thu nhập và chi phí khác.

Các khoản chi phí khác và thu nhập khác được hạch toán vào TK 711 và 811.

Khi thanh lí TSCĐ công ty tiến hành lập Ban thanh lí TSCĐ.

Dựa vào biên bản thanh lí TSCĐ và các phiếu thu, phiếu chi, hóa đơn

GTGT kế toán tiến hành hạch toán.

Nghiệp vụ 3: Ngày 25/1/2015 Công ty Cổ phần Thương Mại Ý Yên tiến

hành thanh lí máy ép viên đã sử dụng cho công ty cổ phần Lucky Star với

Nguyên giá là 220.000.000; giá bán chưa thuế là157.000.000,giá trị còn lại của

máy là 110.000.000, chi phí thanh lý thuê vận chuyển về kho của công ty Lucky

Star do công ty Thương Mại Ý Yên trả là 550.000. (biểu 3.8).

Căn cứ vào chứng từ thanh lý, kế toán định khoản Nợ TK 214: 110.000.000. Nợ TK 811: 110.000.000. Có TK 211: 220.000.000. Chi phí thuê thanh lý: Nợ TK 811: 550.000 Có TK 111: 550.000

Khoản giá bán thanh lý máy ép viên được ghi nhận vào thu nhập khác: Nợ TK 11211: 172.700.000 Có TK 711: 157.000.000 Có TK 3331: 15.700.000 42

Biểu 3.8: Phiếu chi chi thanh lí TSCĐ. PHIẾU CHI Liên 1: Lưu Ngày 25 tháng 04 năm 2018

Họ tên: Nguyễn Mạnh Toàn

Đơn vị: Bộ phận phân xưởng HĐ:0125

Lý do: chi vận chuyển thanh lí TSCĐ máy ép viên Số tiền: 550.000

Bằng chữ: Năm trăm năm mươi nghìn đồng chẵn

Nguồn: Phòng kế toán Công ty Cổ phần Thương Mại Ý Yên. SỔ CÁI TÀI KHOẢN Tài khoản 711

Từ ngày 01/04/2018 đến 30/04/2018 Ngà CTGS Diễn giải NKC SH Số tiền y TK thán g ĐƯ ghi SH Ngày Trang STT Nợ Có sổ tháng sổ dòng Số dư đầu năm 0 25/0 GB 25/04 Thanh lí 10 6 1121 157.000.000 4 C00 TSCĐ máy 1 109 ép viên 30/0 PK 30/04 KC 711 15 17 911 157.000.000 4 T sang 911

Tổng phát sinh nợ: 157.000.000

Tổng phát sinh có: 157.000.000 Số dư nợ cuối kỳ: 0 Ngày 31 tháng 1 năm 2018 NGƯỜI GHI SỔ KẾ TOÁN TRƯỞNG GIÁM ĐỐC 43 SỔ CÁI TÀI KHOẢN Tài khoản 811

Từ ngày 1/1/2017 đến 31/1/2017 Ngày CTGS Diễn giải NKC SH Số tiền tháng SH Ngà Tra STT TK Nợ Có y ng ghi sổ dòng thán sổ ĐƯ g Số dư đầu năm 0 25/04 GBC00 25/0 Chi phí 10 9 1111 550.000 thanh lí 109 4 TSCĐ máy ép viên 25/04 BBTLT 25/0 Giá trị còn 10 11 2141 110.000.000 SCĐ00 4 lại của máy 13 ép viên 30/04 PKT 30/0 KC 811 15 17 911 110.550.000 4 sang 911

Tổng phát sinh nợ: 110.500.000

Tổng phát sinh có: 110.500.000 Số dư nợ cuối kỳ: 0 Ngày 30 tháng 04 năm 2018 NGƯỜI GHI SỔ KẾ TOÁN TRƯỞNG GIÁM ĐỐC

3.2.4 Kế toán xác định kết quả hoạt động kinh doanh.

3.2.4.1 Chứng từ sử dụng

Cuối tháng, kế toán kết chuyển Gía vốn, chi phí bán hàng, chi phí quản lý

doanh nghiệp, chi phí tài chính và chi phí khác sang bên Nợ của TK 911 và kết

chuyển Doanh thu bán hàng và cung cấp dịch vụ TK 511, doanh thu tài chính và

thu nhập khác sang bên Có của TK 911.

3.2.4.2. Tài khoản sử dụng và kết cấu của tài khoản

Kết quả bán hàng là số tiền mà công ty đã thu được sau khi đã trừ đi tất cả

những chi phí có liên quan đến quá trình bán hàng trong kỳ. 44

Việc xác định kết quả bán hàng trong kỳ được thực hiện vào mỗi tháng,

khi đó kế toán tổng hợp sổ cái các TK 511,641,642 và các sổ có liên quan để

thực hiện bút toán kết chuyển

- Doanh thu Doanh thu Chiết khấu Giảm Hàng bán

Thuần về = - - giá hàng - bị trả lại

Bán hàng bán hàng Thương mại bán

- Kết quả Doanh Giá vốn Chi phí Chi phí

hoạt động = thu thuần - bán hàng - bán hàng - QLDN Sản xuất về bán kinh doanh hàng

Lợi nhuận trước thuế = Kết quả HDSXKD + Doanh thu tài chính – Chi phí tài

chính + Thu nhập khác – Chi phí khác.

Việc xác định kết quả bán hàng được kết toán thực hiện bút toán kết chuyển sau: Nợ TK 511 : 364.650.000 Có TK 911: 364.650.000

Kết chuyển giá vốn hàng bán Nợ TK 911 273.187.500 Có TK 632 273.187.500

Kết chuyển chi phí bán hàng và chi phí quản lý doanh nghiệp Nợ TK 911 62.890.563 Có TK 641 16.146.410 Có TK 642 46.744.153

Kết chuyển thu nhập khác: Nợ TK 711: 157.000.000 Có TK 911: 157.000.000 Kết chuyển chi phí khác: Nợ TK 911: 110.550.000 Có TK 811: 110.550.000 45

Xác định kết quả kinh doanh:

=364.650.000 - 273.187.500 - 62.890563 + 157.000.000 - 110.550.000 = 75.021.937 Thuế TNDN phải nộp: = 75.021.937 x 20% = 15.004.387 Lợi nhuận sau thuế: = - 75.021.937 15.004.387 = 60.017.550 Kết chuyển thuế TNDN: Nợ TK 821 15.004.387 Có TK 3334 15.004.387 Nợ TK 911 15.004.387 Có TK 821 15.004.387

Kết chuyển lãi từ hoạt động bán hàng Nî TK 911 60.017.550 Cã TK 421 60.017.550 46

Đơn vị: Công ty cổ phần Thương mại Ý Yên Mẫu số S0 3b-DN

Địa chỉ: Đường 57, Tổ 8, Thị Trấn Lâm, (Ban hành theo TT200/2014/TT – BTC

Ý Yên, Nam Định Ngày 22/12/2015 của BTC) SỔ CÁI

Tên TK : Xác định kết quả kinh doanh Số hiệu TK : 911 ĐVT: Đồng SH Ngày Chứng từ Diễn giải Số tiền tháng TK ghi sổ Đối SH NT Nợ Có ứng Kếtt chuyển doanh thu 30/4 PKT 511 364.650.000 bán hàng 30/4 Kết chuyển giá vốn PKT 632 273.187.500 hàng bán 30/4 PKT Kết chuyển CPBH 641 16.146.410 30/4 PKT Kết chuyển CP QLDN 642 46.744.153 30/4 Kết chuyển chi phí PKT 811 khác 110.550.000 30/4 Kết chuyển thu nhập 711 khác 157.000.000 30/4 Kết chuyển thuế PKT 821 15.004.387 TNDN 30/4 Kết chuyển sang TK PKT 421 60.017.550 421 Cộng 521.650.000 521.650.000

- Sổ này có …… trang,đánh số từ trang 01 đến trang… - Ngày mở số 01/01/2017 Ngày 30 tháng 4 năm 2018

Người ghi sổ Kế toán trưởng Giám đốc

(Ký, họ tên) (Ký, họ tên) (Ký, họ tên) 47

3.3 Giải pháp hoàn thiện công tác kế toán bán hàng và xác định kết quả

kinh doanh tại Công ty Cổ phần Thương Mại Ý Yên

3.3.1 Nhận xét chung về công tác kế toán tại công ty 3.3.1.1Ưu điểm

Công tác kế toán ở Công ty nhìn chung đã đáp ứng được các yêu cầu và đi

vào nề nếp, đảm bảo tuân thủ theo đúng chế độ kế toán của Nhà nước và Bộ tài

chính ban hành, phù hợp với điều kiện thực tế của Công ty hiện nay. Đồng thời

đáp ứng được tiền vốn, tài sản của công ty, xác định chính xác tình hình tài

chính của Công ty. Từ đó thực hiện nộp đúng, nộp đủ cho ngân sách Nhà nước.

Công ty có quy mô tương đối nhỏ, bộ phận kế toán có 2 người. Một người

phụ trách mảng thuế-tổng hợp. Một người phụ trách mảng thu chi nội bộ, kho.

Tuy vậy các kế toán viên luôn có ý thức chấp hành đúng các quy định và hoàn

thành tốt nhiệm vụ được giao,và có sự phối hợp nhịp nhàng giữa các phòng ban

chức năng. Hạch toán, quản lý và bán hàng có sự kết hợp chặt chẽ giữa phòng

kế hoạch, phòng kế toán và phân xưởng.

Công ty chủ yếu hạch toán trên exel, bằng thủ công, không sử dụng phần mềm.

Công ty đã có sự quan tâm đúng mức tới chế độ quản lý hàng hóa. Hệ

thống kho được bố trí khoa học và hợp lý đảm bảo quản lý theo từng thứ, từng

loại, từng chủng loại hàng hóa thuận tiện cho việc nhập, xuất hàng. Công tác

quản lý thành phẩm, hàng hóa cũng được đánh giá cao qua việc quy định đúng

đắn rõ ràng nội quy, quy chế và trách nhiệm cho mỗi bên (bảo vệ, thủ kho, kế

toán). Công ty thực hiện hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, giúp cho việc theo dõi, phản ánh một cách thường xuyên liên tục

sự vân động của các loại sản phẩm, hàng hóa.

Bên cạnh đó công tác tổ chức Bộ máy kế toán tại Công ty còn gặp phải một số thách thức:

Việc chuyên môn hóa, từng phần hành kế toán do từng nhân viên kế toán

đảm nhiệm, đòi hỏi nhân viên đó phải có kiến thức, kĩ năng, kinh nghiệm trong 48

lĩnh vực đó. Đây cũng là một thách thức lớn của Công ty đòi hỏi cán bộ kế toán

nói riêng, cán bộ Công ty nói chung phải nỗ lực, thường xuyên trao dồi, học hỏi

nâng cao trình độ của mình nhằm đáp ứng nhu cầu công việc đề ra.

Việc lập các chứng từ trên được thực hiện theo mẫu của Bộ Tài Chính ban

hành, các chứng từ được kiểm tra tính chính xác, tính hợp lý hợp lệ rồi mới được

kế toán viên tiến hành hạch toán.

Nhìn chung công ty đã thực hiện tốt về hoá đơn chứng từ ban đầu. Căn cứ

vào chế độ chứng từ kế toán nhà nước ban hành và nội dung các hoạt động kinh

tế cũng như yêu cầu quản lý hoạt động đó, công ty đã xây dựng cho mình một hệ

thống biểu mẫu chứng từ phù hợp, quy định việc ghi chép các hoạt động kinh tế

vào từng biểu mẫu chứng từ kế toán cụ thể như : phiếu thu, phiếu xuất kho, hoá

đơn GTGT, phiếu xuất kho kiêm vận chuyển nội bộ...

Khi các nghiệp vụ kinh tế phát sinh đều được các bộ phận liên quan phản

ánh vào các chứng từ kế toán. Các chứng từ ban đầu này đều được ghi chép theo

đúng thời gian và có chữ ký đầy đủ của các bộ phận liên quan, sau khi đã kiểm

tra tính hợp pháp hợp lệ mới được sử dụng để ghi sổ kế toán. Quá trình lập và

luân chuyển chứng từ đã đảm bảo cho công tác kế toán của công ty được thực

hiện một cách kịp thời, chính xác. 3.3.1.2 Nhược điểm

Bên cạnh những ưu điểm trên mà doanh nghiệp cần phát huy, công tác kế

toán ở công ty vẫn còn những hạn chế nhất định. Điều này thể hiện ở một số điểm:

- Công ty còn chưa sử dụng phần mềm vào việc hạch toán kế toán.

-Vì địa bàn hoạt động của Công ty rất rộng nên công tác kiểm soát mọi hoạt

động gặp nhiều khó khăn. Vì vậy Công ty phải đặc biệt chú trọng và có nhiều chính

sách thích hợp để quản lí các chi nhánh hiệu quả.

- Hầu hết các nghiệp vụ bán hàng của công ty ghi nhận doanh thu đã đáp

ứng đúng 5 điều kiện ghi nhận doanh thu nhưng còn một số giao dịch công ty đã

vi phạm điều kiện ghi nhận doanh thu đó là: có những khách hàng mua buôn ở

xa thuộc các tỉnh khác, công ty chịu trách nhiệm vận chuyển về kho của người 49

mua,mà hàng hóa thuốc có những loại đóng dạng ống nên rất dễ ảnh hưởng đến

chất lượng thuốc do rễ vỡ khi trên đường vận chuyển mà Công ty ghi nhận luôn

doanh thu khi xuất khỏi kho,điều này là không đúng

- Kế toán quản trị cùng kế toán tài chính luôn là một công cụ đắc lực để

phục vụ cho ban giám đốc đưa ra những quyết định kinh doanh cũng như xác

định giá bán.Mặc dù công ty đã có bộ máy kế toán quản trị nhưng do mới được

thành lập nên bộ phận kế toán quản trị không tránh những tồn đọng và thiếu sót:

chưa định giá bán của tất cả các mặt hàng trong công ty, chỉ quan tâm đến một

số sản phẩm nổi trội, sản phẩm mới. Việc lập dự toán chỉ diễn ra vào cuối năm,

dự toán cho cả năm.Mà tình hình thị trường luôn biến đổi nên việc lập dự toán

cho cả năm vào cuối mỗi năm sẽ không dự toán gần đúng sát với thực tế

được.Bộ phận kế toán quản trị mới chỉ theo dõi doanh thu theo từng chi nhánh,

cửa hàng mà không theo dõi doanh thu theo từng mặt hàng.Từ đó không thể biết

được sản phẩm nào bán chạy hay ứ đọng để kiến nghị lên Ban giám đốc có

những biện pháp giải quyết kịp thời.

Trong thời gian thực tập tại Công ty Cổ phần Thương Mại Ý Yên, qua tìm

hiểu thực tế kế toán bán hàng và xác định kết quả kinh doanh, em xin đề xuất một số giải pháp:

3.3.2 Một số đề xuất nhằm hoàn thiện công tác kế toán bán hàng tại công ty

Thứ nhất:Chiến lược của công ty là tổng thể các chủ trương, biện pháp,

phương pháp chủ yếu đảm bảo cho công ty đạt được mục tiêu đã định. Trong

nền kinh tế thị trường với sự cạnh tranh gay gắt, chiến lược là yếu tố vô cùng

quan trọng. Công ty chỉ có thể phát triên vững chắc khi đã hoạch định được

chiến lược đúng đắn. Nếu chiến lược đầu tư đúng đắn về công sức, trí tuệ thì sẽ

là tiền đề cho sự thành công. Xác định chiến lược dài hay ngắn tùy thuộc vào

thực tế và yêu cầu của công ty, nhưng thông thường khi xây dựng chiến lược

thường phải xây dựng trong 5, 7, 10 năm...trở lên. Vấn đề này đặt ra cho công ty

biết phải đi theo hướng nào.

Thứ hai: Bộ máy kế toán hiện nay của Công ty thực sự hoạt động mang lại

hiệu quả tốt, nhưng do chế độ, chính sách, chuẩn mực kế toán Việt Nam luôn có 50

sự biến đổi để phù hợp với chuẩn mực kế toán quốc tế, đặc biệt khi nước ta vừa

ra nhập TPP thì yêu cầu hội nhập là tất yếu. Do vậy, cán bộ kế toán cũng phải

luôn cập nhật thông tin, trau dồi khả năng nghiệp vụ, tiếp cận với các thành tựu

khoa học công nghệ, nhất là các lĩnh vực liên quan đến kế toán. Bộ máy kế toán

Công ty cần được trang bị các phương tiện kế toán hiện đại hơn phù hợp với công việc.

Thứ ba: Công ty cần đổi mới nâng cấp phần mềm kế toán gắn với những

thay đổi luật kế toán để từ đó việc xử lí các nghiệp vụ kế toán phát sinh một

cách thuận lợi, đúng luật và hiệu quả công việc tăng cao

Thứtư: Công ty cần theo dõi khoản phải thu khách hàng phân theo từng loại

khách hàng, thời gian nợ để từ đó có những biện pháp thu hồi nợ kịp thời để

tránh những trường hợp bị khách hàng chiếm dụng vốn

Thứnăm: Mọi nghiệp vụ kế toán phải được ghi nhận đảm bảo đúng 5 điều

kiện ghi nhận doanh thu. Đặc biệt là đối với những nghiệp vụ bán hàng cho các

khách hàng ở tỉnh xa, mà Công ty chịu trách nhiệm vận chuyển về kho của

người mua thì thời điểm ghi nhận doanh thu phải là khi đã có xác nhận bên

khách hàng nhận được hàng đúng và đủ theo hợp đồng

Thứsáu: Bộ phận kế toán quản trị của công ty cần được quan tâm hơn.Công

ty cần định giá bán các sản phẩm hàng kì với các loại mặt hàng, đặc biệt chú

trọng đến các mặt hàng nổi trội cũng như mặt hàng có nhiều sự cạnh tranh trên

thị trường; kế toán quản trị cần lập dự toán theo hàng tháng và hàng quý để phản

ánh sự thay đổi của thị trường từ đó dự toán sát với thực tế, giúp cho quá trình ra

quyết định của Ban giam đốc có hiệu quả

Việc quản trị doanh thu bán hàng và kết quả kinh doanh cần làm hàng kì

theo từng chi nhánh và từng mặt hàng, từ đó đưa ra kết luận mặt hàng hay chi

nhánh nào có kết quả kinh doanh tốt, mặt hàng nào có doanh số thấp để đưa ra

các biện pháp kịp thời xử lí thúc đẩy bán hàng và đạt hiệu quả kinh doanh

Thứ bảy: Công ty nên sử dụng hai tài khoản cấp hai của TK 511 để theo

dõi doanh thu theo hai phương thức bán hàng là :doanh thu theo hình thức bán lẻ

và bán buôn để đánh giá được hiệu quả bán hàng của từng hình thức, từ đó Ban 51

giám đốc đưa ra những biện pháp thúc đẩy bán hàng phù hợp.

* Để thực hiện tốt các giải pháp hoàn thiện trên Công ty cần phải:

-Theo dõi sự thay đổi của các văn bản pháp lý về kế toán để có sửa đổi phù hợp

-Tổ chức quản lý Công ty cần cải thiện để linh hoạt hơn trong việc ra quyết định.

-Tổ chức công tác đào tạo, tuyển dụng nhân sự tốt.

-Xem xét tính khả thi và thử áp dụng một vài giải pháp của những giải pháp nêu trên.

-Nên đầu tư thêm cơ sở vật chất kỹ thuật tốt hơn cho phòng kế toán để

nâng cấp phần mềm kế toán vào công tác kế toán hiệu quả hơn.

Kiến nghị với cơ quan nhà nước: Cần dựa vào văn bản pháp lý quyết định

và hướng dẫn các tổ chức kinh tế thực hiện. Trước hết hệ thống các quy phạm

pháp luật, hệ thống các văn bản phải soạn thảo và ban hành một cách thống nhất,

kịp thời, đơn giản, dễ hiểu và đặc biệt là phải phù hợp với điều kiện thực tế của

các doanh nghiệp hiện nay để các doanh nghiệp có thể thực hiện theo tinh thần

hướng dẫn của Nhà nước.

Ngoài ra, các doanh nghiệp cũng mong muốn được sự giúp đỡ tạo điều

kiện từ phía Nhà nước để các doanh nghiệp có thể yên tâm hoạt động kinh

doanh và thực hiện các quy chế của Nhà nước trong việc trình bày các thông tin tài chính.

Nhà nước cần tạo sự công bằng và bình đẳng giữa các doanh nghiệp trong

việc thực hiện các chính sách mà mình đã ban hành. Bên cạnh đó, cần tạo ra một

chính sách rõ ràng cho các doanh nghiệp việc thực hiện nghĩa vụ của mình đối

với Nhà nước. Song song với đó, Nhà nước cũng phải có chính sách kiểm tra,

quản lý chặt chẽ đối với các đối tượng đó. 52 B. KẾT LUẬN

Kế toán bán hàng và xác định kết quả hoạt động kinh doanh có vai trò hết

sức quan trọng trong hoạt đô ¯ng sản xuất kinh doanh của doanh nghiê ¯p sản xuất.

Nó tạo điều kiê ¯n cho doanh nghiê ¯p có thể quản lý tốt hơn hoạt đô ¯ng bán hàng

nói riêng cũng như hoạt đô ¯ng kinh doanh nói chung. Với vai trò to lớn đó việc

hoàn thiện kế toán bán hàng và xác định kết quả hoạt động kinh doanh sẽ góp

phần to lớn trong hoạt động sản xuất kinh doanh cũng như cung cấp thông tin

kịp thời cho ban giám đốc.

Từ đó sẽ giúp cho Ban giám đốc có các quyết định kinh doanh kịp thời.

Đồng thời nó cũng giúp cho công tác kế toán của phòng kế toán được hoàn

thiện hơn.Từ đó giúp cho phòng kế toán tiết kiệm được thời gian cũng như sức

lực mà vẫn đảm bảo được công việc của mình.

Qua quá trình thực tập tại công ty em đã không ngừng học tập và nghiên cứu

lý luâ ¯n và tìm hiểu thực tế kế toán bán hàng và xác định kết quả hoạt động kinh