Khủng hoảng tài chính Mỹ năm 2008 | Bài tập nhóm kết thúc học phần học phần Kinh tế vĩ mô | Trường Đại học Phenikaa

Nhiều công cụ tài chính đã góp phần dẫn đến khủng hoảng kinh tế Mỹ 2008-2009. Thứ hất là cho vay thế chấp dưới chuẩn: các ngân hàng cho vay rủi ro cao cho những người mua nhà có khả năng thanh toán thấp, dẫn đến bong bóng nhà đất. Khi bong bóng vỡ, nhiều người không thể trả nợ, dẫn đến vỡ nợ hàng loạt và khủng hoảng ngân hàng. Bên cạnh đó thì chứng khoán thế chấp được đảm bảo (MBS) và chứng khoán thế chấp được đảm bảo bằng tài sản (CMO) cũng không ngoại lệ. Các công cụ tài chính phức tạp này đóng gói các khoản vay thế chấp dưới chuẩn và bán chúng cho các nhà đầu tư. Khi thị trường nhà đất sụt giảm, giá trị của MBS và CMO cũng giảm mạnh, gây ra tổn thất lớn cho các nhà đầu tư. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đón xem.

Môn: Kinh tế vĩ mô (Phenikaa) 14 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC PHENIKAA KHOA KINH TẾ VÀ KINH DOANH

-------------------------o0o---------------------------

BÀI TẬP NHÓM KẾT THÚC HỌC PHẦN

HỌC PHẦN KINH TẾ VĨ MÔ NHÓM 06

( Khủng hoảng tài chính Mỹ năm 2008 )

Nhóm trưởng: Trần Bảo Tuấn Linh

Điện thoại: 0972162205

Email: 23010984@st.phenikaa-uni.edu.vn Thành viên:

1. Nguyễn Khánh Linh - 23013889 - Lớp QTNL_2

2. Trần Thị Lương - 23012892 - QTKD_6

3. Nguyễn Thị Thùy Linh - 23013149 - QTKD_8

4. Nguyễn Phương Linh - 23013617 - QTNL_2

5. Trần Gia Long - 23013833 - QTKD_12

6. Phạm Thị Phương Linh - 23013681- QTKD_11

7. Nguyễn Thị Thuỳ Linh - 23013437 - QTKD_10 Hà

Nội, tháng 7 năm 2024 1 Mục Lục Lời mở

đầu.....................................................................................................................................................................4

Phần 1:Tính cấp thiết của vấn đề nghiên cứu..........................................................................................................4

1.1 Hậu quả nghiêm trọng của cuộc khủng hoảng đối với nền kinh tế toàn cầu và cuộc sống của người

dân............................................................................................................................................................................. 4

1.1.1 Đối với nền kinh tế toàn

cầu.......................................................................................................................4

1.1.2 Đối với cuộc sống người dân......................................................................................................................4

1.2 Nguy cơ tái diễn các cuộc khủng hoảng tương tự trong tương lai...............................................................5

1.3 Nhu cầu hiểu rõ nguyên nhân và tác động của cuộc khủng hoảng để có thể ngăn chặn và giảm thiểu

những hậu quả tương tự trong tương lai..............................................................................................................5

Phần 2: Cơ sở lí luận hoặc tổng quan về nghiên

cứu...............................................................................................6

2.1. Lý thuyết chu kỳ kinh tế và khủng hoảng tài chính.....................................................................................6

2.2 Vai trò của các định chế tài chính, thị trường tài chính và các công cụ tài chính trong việc dẫn đến khủng

hoảng.............................................................................................................................................................6

2.2.1 Các định chế tài chính (Financial Institutions)........................................................................................6

2.2.2 Thị trường tài chính (Financial Markets).................................................................................................7

2.2.3 Các công cụ tài chính (Financial instruments).........................................................................................7

2.3 Hành vi của các tác nhân kinh tế trong bối cảnh khủng hoảng tài chính...................................................7

2.3.1 Các tổ chức tài

chính...................................................................................................................................7

2.3.2 Các hộ gia

đình............................................................................................................................................7

2.3.3 Các nhà đầu

tư.............................................................................................................................................8

Phần 3:Nguyên nhân dẫn đến cuộc khủng hoảng tài chính Mỹ năm 2008...........................................................8

3.1 Bong bóng nhà đất và thị trường nhà ở Mỹ...................................................................................................8

3.2 Các sản phẩm tài chính phức tạp và rủi ro

cao..............................................................................................9

3.2.1 Chứng khoán được hỗ trợ bằng thế chấp (MBS)......................................................................................9

3.2.2 Chứng khoán được đảm bảo bằng tài sản (CDO)...................................................................................10

3.2.3 Tác động của chúng tới nền kinh tế Mỹ năm 2008.................................................................................10

3.3 Năng lực quản lý rủi ro yếu kém của các tổ chức tài chính........................................................................11 2

4. Những thành công và hạn chế trong việc giải quyết vấn đề của cuộc khủng hoảng tài chính Mỹ năm 2008.

......................................................................................................................................................................................1 1

4.1 Thành công trong việc nỗ lực giải quyết khủng hoảng tài chính năm

2008..............................................11

4.1.1 Gói kích thích kinh tế của chính phủ

Mỹ................................................................................................11

4.1.2 Các biện pháp giải cứu tài chính cho các ngân hàng, tổ chức tài

chính...............................................12

4.1.3 Đổi mới luật pháp và quy định tài

chính..................................................................................................12

4.2 Hiệu quả của các biện pháp giải quyết khủng

hoảng..................................................................................13

4.2.1 Phục hồi kinh tế sau khủng

hoảng..........................................................................................................13

4.2.2 Ngăn chặn tái diễn khủng hoảng tương

tự..............................................................................................13

4.2.3 Hạn chế các tác động tiêu cực của khủng hoảng đối với người dân và doanh

nghiệp.......................13

4.3 Hạn chế và tồn tại của các nỗ lực giải quyết khủng

hoảng.........................................................................14

4.3.1 Mức nợ cao của chính phủ và các tổ chức tài

chính..............................................................................14

4.3.2 Bất bình đẳng gia

tăng..............................................................................................................................14

4.3.3 Nguy cơ tái diễn khủng hoảng do các yếu tố cấu trúc chưa được giải

quyết........................................14

Phần 5: Giải pháp khắc phục và bài học rút kinh

nghiệm....................................................................................15

5.1 GIẢI PHÁP KHẮC PHỤC.............................................................................................................................15

5.1.1 Giải pháp chung........................................................................................................................................15

5.1.2 Giải pháp của chính phủ Hoa Kỳ.............................................................................................................15

5.2 BÀI HỌC KINH NGHIỆM............................................................................................................................15

5.2.1 Tầm quan trọng của việc giám sát và quản lý chặt chẽ ngành dịch vụ tài chính.................................16

5.2.2 Chính phủ cần có sự linh hoạt và sẵn sàng hành động để ứng phó với các cuộc khủng hoảng kinh

tế...........................................................................................................................................................................1 6 Kết

Luận.....................................................................................................................................................................16 3 Lời mở đầu

Bức tranh tài chính thế giới năm 2008 là một bức tranh màu xám, với điểm khởi đầu là một cuộc

khủng hoảng tài chính Mỹ trong lĩnh vực kinh tế, sự kiện này được biết đến nhiều nhất trong năm,

hay nói chính xác hơn là nửa cuối năm 2008. Cuộc khủng hoảng tài chính - kinh tế Mỹ dù đã đi qua

tuy nhiên hậu quả mà nó để lại cho nền kinh tế nhiều nước là hết sức nặng nề, thậm chí đến lúc này

nhiều nước vẫn đang gồng mình vật lộn với những khó khăn mà nó để lại. Đây là cuộc khủng hoảng

trong nhiều lĩnh vực, bắt nguồn từ khủng hoảng tín dụng nhà ở thứ cấp và bản thân nó lại là nguồn

gốc trực tiếp dẫn đến cuộc khủng hoảng kinh tế toàn cầu 2008-2010. Khủng hoảng Mỹ xảy ra với sự

bất ngờ lớn của thế giới. Không ai có thể ngờ rằng một tượng đài, một đầu tàu thế giới lại có thể suy

sụp nhanh đến như vậy và kéo theo nó là bao nhiêu khó khăn mà cả Thế giới phải gánh chịu. Vậy

nguyên nhân của cuộc khủng hoảng này là gì? Diễn biến của nó ra sao? Hậu quả gây ra như thế nào?

Chính phủ Mỹ đã có biện pháp gì và có tránh được cơn bão khủng hoảng đó hay không? Vâng, đó

cũng chính là nội dung mà nhóm chúng tôi đã tổ chức thảo luận để tìm ra lời giải. Từ đó có một cách

nhìn tổng quát về cuộc khủng hoảng kinh tế Mỹ 2008.

Phần 1:Tính cấp thiết của vấn đề nghiên cứu

1.1 Hậu quả nghiêm trọng của cuộc khủng hoảng đối với nền kinh tế toàn cầu và cuộc sống của người dân.

-Khủng hoảng tài chính Mỹ là một sự kiện lịch sử có tác động mạnh mẽ đối với nền kinh tế

toàn cầu. Hậu quả của nó vẫn tiếp diễn cho đến ngày nay và cần nhiều thời gian để có thể khắc phục hoàn toàn.

1.1.1 Đối với nền kinh tế toàn cầu.

-Nhiều quốc gia phải đối mặt với khủng hoảng kinh tế, hàng loạt các doanh nghiệp đóng cửa,

tỷ lệ thất nghiệp tăng cao và giá cả hàng hóa giảm mạnh.

-Trong giai đoạn năm 2008-2009 nền kinh tế toàn cầu rơi vào suy thoái nghiêm trọng khi sản

lượng trung bình giảm hơn 3%. (Anon n.d.-j)

-Hệ thống tài chính toàn cầu ảnh hưởng nặng nề với nhiều ngân hàng, tố chức tài chính phá

sản hoặc phải nhận cứu trợ từ chính phủ.(Anon n.d.-h)

-Thị trường chứng khoán toàn cầu suy giảm nghiêm trọng khiến các nhà đầu tư mất mát hàng

nghìn tỷ đồng, đặc biệt tại Mỹ thị trường chứng khoán giảm hơn 50% từ đỉnh vào tháng 10 năm 2007

xuống đáy vào tháng 3 năm 2009. (Anon n.d.-h)

1.1.2 Đối với cuộc sống người dân.

-Tạo ra sự chênh lệch giàu nghèo ngày càng được nới rộng khi bất bình đẳng thu nhập.

-Hàng triệu người rơi vào cảnh thất nghiệp. Tại Mỹ tỷ lệ thất nghiệp tăng từ 4,7% từ tháng

10 năm 2007 lên 10% vào tháng 10 năm 2009.(Anon n.d.-i)

-Mức sống của người dân bị giảm sút, tỷ lệ đói nghèo tại Mỹ gia tăng từ 12,7% năm 2007 lên 15,9% năm 2009.

-Ước tính có hơn 15 triệu ngôi nhà bị tịch thu trong giai đoạn năm 2007 đến năm 2019. 4 (Anon n.d.-k)

-Bất mãn gia tăng dẫn đến các cuộc biểu tình và bất ổn chính trị xã hội ở nhiều quốc gia.

1.2 Nguy cơ tái diễn các cuộc khủng hoảng tương tự trong tương lai.

Nguy cơ tái diễn các cuộc khủng hoảng tương tự như khủng hoảng tài chính Mỹ năm 2008

trong tương lai là một vấn đề cẩn trọng cần xem xét và đối phó. Trong đó có một số nguy cơ tiềm ẩn:

-Rủi ro hệ thống: Sự thiếu kiểm soát và giám sát các hoạt động tài chính có thể làm gia tăng

khả năng xảy ra các sai lầm và lạm dụng trong hệ thống tài chính, tạo ra môi trường thuận lợi cho sự

tái diễn các cuộc khủng hoảng tài chính.

-Bong bóng tài sản: Một số thị trường tài sản, chẳng hạn như thị trường chứng khoán và thị

trường nhà đất, đang ở mức định giá cao, làm tăng nguy cơ bong bóng vỡ. (Anon n.d.-c:3)

-Nợ cao: hộ gia đình, doanh nghiệp và chính phủ ở nhiều quốc gia vẫn ở mức cao, khiến họ

dễ bị tổn thương trước những cú sốc kinh tế. (Anon n.d.-d)

-Toàn cầu hóa: sự tương tác và liên kết chặt chẽ trong hệ thống tài chính quốc tế có thể làm lan

truyền nhanh chóng các rủi ro và tác động của các cuộc khủng hoảng tài chính từ quốc gia này sang nhiều quốc khác.

-Ngoài ra còn các mối đe dọa khác: các mối đe dọa mới đối với hệ thống tài chính như tấn

công mạng, biến đổi khí hậu,…

Để đối phó với nguy cơ tái diễn của các cuộc khủng hoảng tài chính tương tự, các biện pháp

sau có thể được xem xét: tăng cường kiểm soát và quản lí, nâng cao quy định và chính sách tài chính,

giảm nợ, tăng cường giáo dục và nhận thức.

1.3 Nhu cầu hiểu rõ nguyên nhân và tác động của cuộc khủng hoảng để có thể ngăn chặn và

giảm thiểu những hậu quả tương tự trong tương lai.

Hiểu rõ nguyên nhân và tác động của cuộc khủng hoảng tài chính Mỹ năm 2008 là điều vô

cùng cần thiết, do một số nguyên nhân quan trọng sau:

-Ngăn chặn khủng hoảng tượng lai: hiểu rõ nguyên nhân cuộc khủng hoảng tài chính Mỹ năm

2008 giúp các nhà hoạch định chính sách và nhà quản lí tài chính xác định dược các điểm yếu và xây

dựng các biện pháp ngăn chặn, giảm thiểu các tác động tiêu cực những sai lầm tương tự lặp lại.

-Thúc đẩy sự ổn định tài chính: giúp các tổ chức tài chính đánh giá rủi ro tốt hơn, đưa ra các

quyết định sáng suốt và quản lí vốn hiệu quả hơn. Điều này góp phần làm hệ thống tài chính ổn định và an toàn.

-Thúc đẩy sự công bằng và phát triển: Khi cuộc khủng hoảng tài chính năm 2008 đã gây ra

những tác động tiêu cực đáng kể đến nền kinh tế toàn cầu, dẫn đến mất việc làm, giảm thu nhập và

bất bình đẳng gia tăng thì hiểu rõ nguyên nhân của cuộc khủng hoảng sẽ giúp các nhà hoạch định

chính sách xây dựng các chính sách hiệu quả hơn để thúc đẩy sự công bằng và phát triển cho tất cả mọi người.

-Bảo vệ người tiêu dùng và nhà đầu tư: Hiểu rõ nguyên nhân và tác động khủng hoảng tài

chính năm 2008 giúp người tiêu dùng và nhà đầu tư đưa ra quyết định sáng suốt hơn khi đầu tư và vay

vốn. Điều này sẽ giúp họ bảo vệ bản thân khỏi những tổn thất tài chính trong trường hợp xảy ra khủng

hoảng tài chính trong tương lai. 5

Phần 2: Cơ sở lí luận hoặc tổng quan về nghiên cứu

2.1. Lý thuyết chu kỳ kinh tế và khủng hoảng tài chính.

Khủng hoảng kinh tế Mỹ 2008-2009, còn được gọi là cuộc Đại suy thoái, có thể được phân tích

thông qua lý thuyết chu kỳ kinh tế. Dưới đây là một số yếu tố chính trong lý thuyết chu kỳ kinh tế

liên quan đến cuộc khủng hoảng này:

+ Chu kỳ mở rộng và suy thoái: Chu kỳ kinh tế bao gồm các giai đoạn mở rộng (tăng trưởng)

và suy thoái (giảm sút). Trước khi khủng hoảng xảy ra, nền kinh tế Mỹ đã trải qua một giai đoạn mở

rộng kéo dài với sự tăng trưởng mạnh mẽ trong thị trường nhà đất và tài chính.

+ Bong bóng tài sản: Một yếu tố quan trọng trong lý thuyết chu kỳ kinh tế là bong bóng tài

sản. Trước khủng hoảng, giá bất động sản ở Mỹ đã tăng một cách bất thường, tạo ra một bong bóng

tài sản. Khi bong bóng này vỡ, giá nhà đất giảm mạnh, gây ra sự sụt giảm giá trị tài sản và làm mất

khả năng trả nợ của nhiều hộ gia đình.

+ Chính sách tiền tệ và tín dụng: Chính sách tiền tệ nới lỏng và việc dễ dàng tiếp cận tín dụng

cũng góp phần tạo ra bong bóng nhà đất. Lãi suất thấp và việc cho vay dễ dàng đã thúc đẩy sự gia

tăng của các khoản vay thế chấp không an toàn, gọi là "subprime mortgages". Khi lãi suất tăng trở

lại, nhiều người vay không thể trả nợ, dẫn đến tình trạng vỡ nợ hàng loạt.

+ Tác động lan tỏa: Khủng hoảng không chỉ ảnh hưởng đến thị trường nhà đất mà còn lan rộng

ra toàn bộ hệ thống tài chính. Các tổ chức tài chính lớn như Lehman Brothers sụp đổ, gây ra sự

hoảng loạn và làm suy giảm niềm tin của nhà đầu tư, dẫn đến sự sụp đổ của thị trường chứng khoán

và sự suy thoái kinh tế toàn cầu.

+ Phản ứng chính sách: Chính phủ và Ngân hàng Trung ương đã phải can thiệp mạnh mẽ để ổn

định hệ thống tài chính và kích thích kinh tế. Các biện pháp như gói cứu trợ tài chính, hạ lãi suất, và

các chương trình kích thích kinh tế đã được triển khai để khôi phục niềm tin và thúc đẩy tăng trưởng.

-Khủng hoảng kinh tế Mỹ 2008-2009 là một minh họa điển hình cho các yếu tố trong lý thuyết

chu kỳ kinh tế, từ sự phát triển quá mức và bong bóng tài sản đến sự suy thoái và phản ứng chính sách.

2.2 Vai trò của các định chế tài chính, thị trường tài chính và các công cụ tài chính trong việc

dẫn đến khủng hoảng.

2.2.1 Các định chế tài chính (Financial Institutions).

-Ngân hàng đầu tư (Invesment Banks): Những ngân hàng này cùng tham gia thực hiện mua

bán các sản phẩm tài chính phức tạp như các công cụ tài chính phát sinh, trái phiếu có định giá lại

(Structured securities), và các khoản vay kinh doanh. Nhằm vào các khoản vay có rủi ro lớn, quản lý

rủi ro không tối ưu đã dẫn đến các vấn đề về tài chính. 6

-Ngân hàng thương mại: Những ngân hàng này cũng có vai trò cực kỳ cần thiết trong việc cho

vay cho cá nhân và doanh nghiệp. Nguyên nhân đến khủng hoảng một phần do chính sách cho vay

quá mức và rủi ro quá cao.

2.2.2 Thị trường tài chính (Financial Markets).

-Thị trường bất động sản (Real Estate Market): Tại Mỹ, thị trường bất động sản đã tăng trưởng

không kiểm soát và trở nên nóng bỏng trong giai đoạn trước khủng hoảng. Sự phát triển quá nhanh

của giá nhà gây ra các khoản vay mua nhà không đảm bảo được khả năng trả nợ, trở thành nợ xấu

(Subprime Loans) và vô thế (Default) tăng lên bất thường.

-Thị trường tài chính toàn cầu: Sự liên kết giữa các thị trường tài chính toàn cầu dẫn đến các

vấn đề tài chính tại Mỹ lan rộng sang các nền kinh tế khác, từ đó làm suy thoái kinh tế trên toàn cầu.

2.2.3 Các công cụ tài chính (Financial instruments).

Nhiều công cụ tài chính đã góp phần dẫn đến khủng hoảng kinh tế Mỹ 2008-2009. Thứ hất là

cho vay thế chấp dưới chuẩn: các ngân hàng cho vay rủi ro cao cho những người mua nhà có khả

năng thanh toán thấp, dẫn đến bong bóng nhà đất. Khi bong bóng vỡ, nhiều người không thể trả nợ,

dẫn đến vỡ nợ hàng loạt và khủng hoảng ngân hàng. Bên cạnh đó thì chứng khoán thế chấp được

đảm bảo (MBS) và chứng khoán thế chấp được đảm bảo bằng tài sản (CMO) cũng không ngoại lệ.

Các công cụ tài chính phức tạp này đóng gói các khoản vay thế chấp dưới chuẩn và bán chúng cho

các nhà đầu tư. Khi thị trường nhà đất sụt giảm, giá trị của MBS và CMO cũng giảm mạnh, gây ra

tổn thất lớn cho các nhà đầu tư. Cuối cùng là giao dịch hoán đổi tín dụng rủi ro (CDS), chúng cho

phép các nhà đầu tư cá cược về khả năng vỡ nợ của các công ty hoặc tổ chức tài chính khác. CDS

góp phần khuếch đại khủng hoảng bằng cách lan truyền rủi ro từ các khoản vay thế chấp dưới chuẩn

sang toàn bộ hệ thống tài chính.(Anon n.d.-f)

2.3 Hành vi của các tác nhân kinh tế trong bối cảnh khủng hoảng tài chính.

2.3.1 Các tổ chức tài chính. -

Cho vay thế chấp dưới chuẩn: Cho vay những người có khả năng trả nợ thấp, dẫn đến tỷ lệ nợ xấu cao. -

Chứng khoán hóa: Gộp các khoản vay thế chấp dưới chuẩn thành các sản phẩm tài

chính phức tạp và bán cho các nhà đầu tư.(Anon 2023a) -

Đầu cơ: Sử dụng các công cụ tài chính phức tạp để thu lợi nhuận cao, bất chấp rủi ro.

2.3.2 Các hộ gia đình. -

Mua nhà quá khả năng: Vay nhiều tiền để mua nhà với hy vọng giá nhà sẽ tiếp tục tăng. -

Tăng tiêu dung: Sử dụng thẻ tín dụng và các hình thức vay nợ khác để chi tiêu vượt quá khảnăng thu nhập. 7 -

Đầu tư vào thị trường chứng khoán: Mua cổ phiếu với hy vọng kiếm lợi nhuận nhanh

chóng, bất chấp rủi ro.

2.3.3 Các nhà đầu tư. -

Mua các sản phẩm tài chính phức tạp: Mua các sản phẩm tài chính phức tạp mà họ không hiểu rõ rủi ro. -

Đầu cơ bầy đàn: Mua hoặc bán tài sản theo xu hướng thị trường mà không phân tích kỹ lưỡng. -

Thoát khỏi vốn thị trường: Bán tháo tài sản khi thị trường biến động mạnh, làm trầm

trọng thêm tình trạng khủng hoảng.

-Hành vi của các tác nhân kinh tế trong bối cảnh tài chính của khủng hoảng kinh tế Mỹ 2008

– 2009 là 1 ví dụ điển hình về cách thức mà long tham, sự thiếu hiểu biết và sự thiếu kiểm soát có

thể dẫn đến những hậu quả nghiêm trọng cho nền kinh tế.(Anon 2023a:2007–08)

Phần 3:Nguyên nhân dẫn đến cuộc khủng hoảng tài chính Mỹ năm 2008.

3.1 Bong bóng nhà đất và thị trường nhà ở Mỹ.

-Bong bóng kinh tế là gì? Khi giá của một loại tài sản tăng đột biến so với giá trị thực của

chúng, chẳng hạn như bất động sản, cổ phiếu hoặc hàng hoá trong một chu kì kinh tế họ gọi nó là

“Bong bóng kinh tế”. Tiếp đến, giá trị của tài sản sẽ giảm mạnh một cách nhanh chóng dẫn đến sự

sụp đổ của thị trường gọi là hiện tượng “bong bóng vỡ”. Có thể nói bong bóng nhà đất sự bùng nổ

và sụp đổ là nguyên nhất chính dẫn đến khủng hoảng kinh tế 2008 ở Mỹ.

-Vào đầu những năm 2000 do các ngân hàng cung cấp các khoản vay thế chấp dễ dãi, bên

cạnh đó kèm theo những chính sách khoản vay cho những người có tín dụng kém dẫn đến việc giá

nhà ở Mỹ tăng rất nhanh. Điều đó thể hiện rõ sau sự kiện suy thoái kinh tế hiện rõ sau sự kiện 11

tháng 9 năm 2001 và sự kiện “Bong bóng Dot-com” vỡ. Ngân hàng dự trữ liên bang Hoa Kỳ đã đưa

ra những biện pháp nhằm giải cứu nền kinh tế nước này khỏi vấn đề suy thoái bằng cách giảm lãi

suất cho vay qua đêm liên ngân hàng. Chỉ trong một khoảng thời gian ngắn bắt đầu từ tháng 5 năm

2001 – tháng 12 năm 2002 lãi suất giảm liên tục 11 đợt từ 6,5% xuống còn vỏn vẹn 1,75% bên cạnh

đó kéo theo sự sụt giảm của tín dụng thứ cấp chính chúng đã kích thích sự phát triển của khu vực bất

động sản và ngành xây dựng làm động lực cho tăng trưởng kinh tế.Trong môi trường tín dụng dễ dãi

tạo nên xu hướng vay mạo hiểm cho các tổ chức tài chính thậm chí những tầng lớp nghèo hay những

người nhập cư bất hợp phát cũng tham gia. Hậu quả của chúng là sự vay và đi vay ồ ạt dẫn đến hình thành bong bóng nhà ở.

-Năm 2005, thị trường nhà đất Mỹ chứng kiến sự gia tăng đáng kể hoạt động đầu cơ. Theo số liệu

thống kê, 28% số nhà được mua trong năm này là nhằm mục đích đầu tư, và 12% được mua để dự

trữ mà không có ý định sử dụng ngay. Điều này cho thấy mức độ tham gia của các nhà đầu cơ vào

thị trường nhà đất đã đạt đến mức cao, góp phần đẩy giá nhà lên mức cao ngất ngưởng.(Anon 2023a) 8

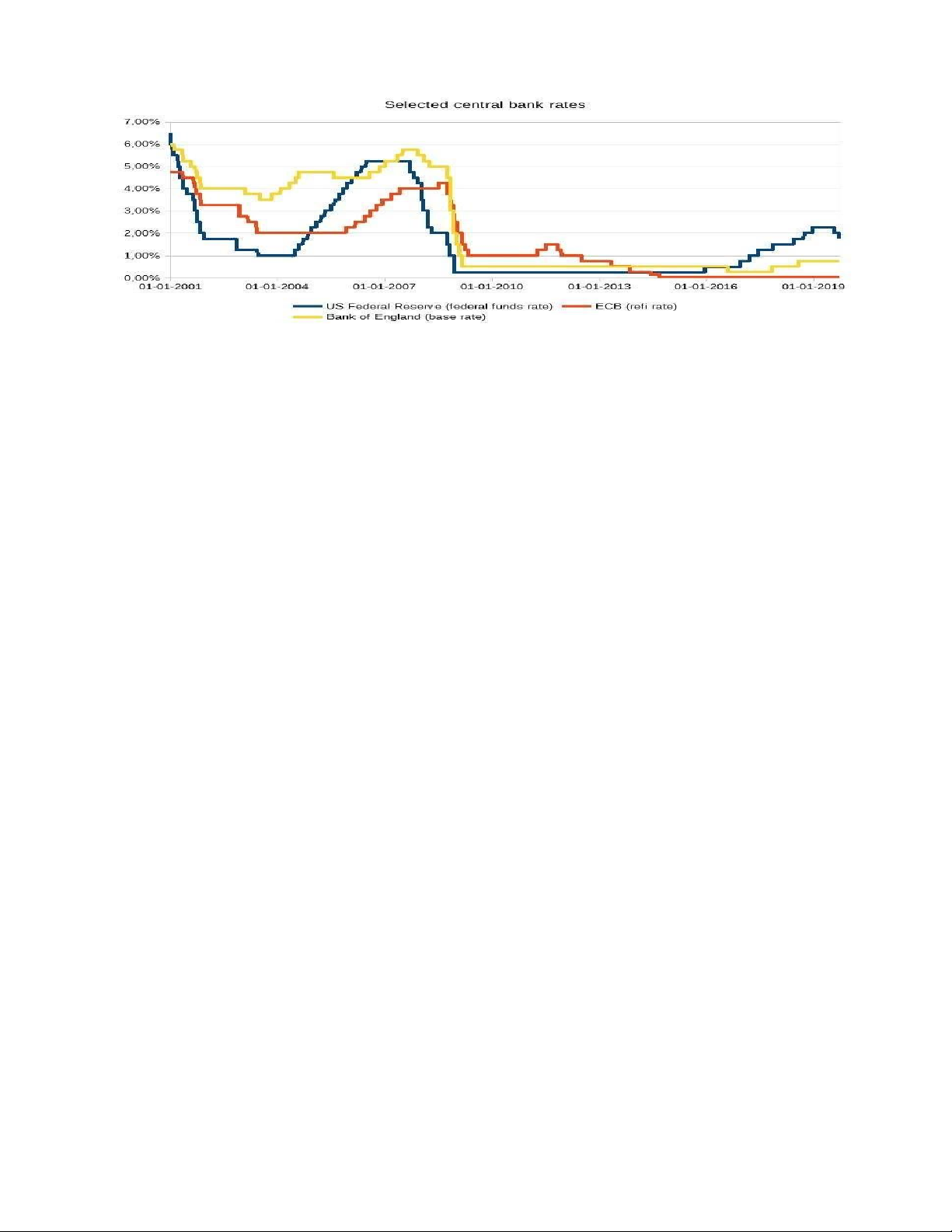

Diễn biến thay đổi của lãi suất chính sách ở Hoa Kỳ (đường màu xanh)

-Đỉnh điểm của sự việc trên là việc giá nhà tăng cao gây nên tâm lý “sốt đất” cho nhà đầu tư và

người mua những dấu hiệu rạn nứt cũng bắt đầu xuất hiện từ đây. Bắt đầu từ quý IV năm 2005 đến

quý 1 năm sau, giá trị trung vị có sự thay đối lớn giảm đến 3,3% sau nhiều năm tăng trưởng liên tục

(đấu hiệu cho thấy bong bóng nhà đất đang dần tan vỡ). Thời điểm đó, tổng giá trị lũy tích của các

khoản tín dụng nhà ở thứ cấp đã lên đến 600 tỷ USD. Khi giá nhà tiếp tục giảm, nhiều người vay

không thể trả nợ, dẫn đến tình trạng tịch thu nhà hàng loạt và ảnh hưởng nặng nề đến hệ thống tài

chính toàn cầu nặng nề nhất là đối với Mỹ. Nhiều tổ chức tín dụng cho vay mua nhà gặp khó khăn vì

không thu hồi được nợ. Giá nhà ở giảm nhanh khiến cho các loại giấy nợ đảm bảo bằng tài sản

(CDO - viết tắt của collateralized debt obligations) và chứng khoán đảm bảo bằng tài sản thế chấp

(MBS - viết tắt của mortgage-backed security) do các tổ chức tài chính phát hành bị giảm giá

nghiêm trọng. Kết quả là bảng cân đối tài sản của các tổ chức này xấu đi và xếp hạng tín dụng của

họ bị các tổ chức đánh giá đánh tụt. Cuộc khủng hoảng tín dụng nhà ở thứ cấp nổ ra.

3.2 Các sản phẩm tài chính phức tạp và rủi ro cao.

3.2.1 Chứng khoán được hỗ trợ bằng thế chấp (MBS). -

MBS là gì? Khoản đầu tư giống như trái phiếu được phát hành dựa trên nền tảng một

hoặc một nhóm các khoản thế chấp được gọi là chứng khoán bảo đảm bằng thế chấp (MBS). Có thể

nói giá trị của MBS phụ thuộc vào giá trị của các khoản vay thế chấp cơ bản. -

Nhiều MBS được tạo ra từ các khoản vay thế chấp dưới chuẩn, tức là người vay có

khả năng thanh toán thấp. Khi giá nhà đất bắt đầu giảm, nhiều người mượn không thể trả lại mượn,

dẫn đến vỡ nợ và gây tổn thất to lớn cho các nhà đầu tư. Bên cạnh đó MBS thường được cấu trúc

phức tạp và khó hiểu đối với các nhà đầu tư, khiến họ khó đánh giá rủi ro thực sự của sản phẩm.

Ngoài ra, nhiều MBS được đánh giá tín dụng cao một cách không chính xác, che đậy nguy cơ rủi ro

thực sự của chúng.(Hoang 2022)

3.2.2 Chứng khoán được đảm bảo bằng tài sản (CDO). -

CDO là sản phẩm tài chính phức tạp hơn MBS, kết hợp nhiều loại tài sản khác nhau,

bao gồm MBS và bán chúng cho các nhà đầu tư. Giá trị của CDO phụ thuộc vào hiệu suất của tài sản cơ bản. 9

-Cấu trúc của CDO thường phức tạp và khó hiểu hơn MBS, khiến việc đánh giá rủi ro trở nên

khó khăn hơn. Nhiều CDO được tạo ra từ các tài sản rủi ro, chẳng hạn như MBS dưới chuẩn, và

được bán cho các nhà đầu tư với giá vượt xa giá trị thực của chúng. Khi giá trị của các tài sản cơ bản

giảm, CDO cũng mất giá trị, khiến nhà đầu tư chịu tổn thất lớn. CDO thường có cấu trúc phức tạp và

thiếu minh bạch, khiến việc đánh giá rủi ro trở nên khó khăn. Ngoài ra, nhiều CDO được xếp hạng

tín dụng cao một cách sai lầm, che giấu rủi ro thực sự của chúng.(Hoang 2022)

3.2.3 Tác động của chúng tới nền kinh tế Mỹ năm 2008. -

Các sản phẩm chứng khoán hóa xuất hiện vào đầu những năm 1970 và phát triển

mạnh mẽ nhờ chính sách tiền tệ nới lỏng từ năm 2001. Những bước đột phá lớn đã được thực hiện

trong giao dịch chứng khoán và tạo ra các sản phẩm trong quá trình này như chứng khoán đảm bảo

bằng thế chấp (MBS), trái phiếu bảo đảm bằng tài sản CDO và các công cụ tài chính khác. Tuy

nhiên, do sự xuất hiện của bảo hiểm sản phẩm chứng khoán hóa nên có ít nhất 4 loại chủ thể kinh tế

tham gia chứng khoán hóa (thay vì hai đối tượng kinh tế là người thế chấp - đi vay và tổ chức tín

dụng cho vay - nhận thế chấp như giao dịch tín dụng truyền thống ). vì sự xuất hiện của bảo hiểm

cho các sản phẩm chứng khoán hóa như hợp đồng hoán đổi tổn thất tín dụng (CDS), vì sự ra đời của

các tổ chức như các tổ chức mục đích đặc biệt (SPV) và những công cụ đầu tư cơ cấu (SIV) để mua

bán MBS và CDO, nên đã tồn tại những rủi ro hệ thống bao gồm cả rủi ro đạo đức và lựa chọn trái

ý. Trong khi đó, mô hình giám sát tài chính của Hoa Kỳ trước khủng hoảng không đủ khả năng

giám sát các rủi ro này.

-Những rủi ro mang tính hệ thống đã tồn tại và một khi sự cố đối với bong bóng thị trường

tài sản xảy ra thì những rủi ro này sẽ làm mất lòng tin của các bên liên quan. Hơn nữa, việc thực

hành cho vay giữa các ngân hàng sẽ gây ra tổn thất tín dụng lan rộng ra toàn bộ hệ thống ngân hàng.

Một ngân hàng phá sản sẽ kéo theo nhiều ngân hàng khác đóng cửa và mất niềm tin ở người gửi tiền

gây ra đột biến rút tiền gửi còn làm cho tình hình thêm nghiêm trọng và diễn ra nhanh chóng hơn.

-Thực tế, thị trường nhà ở bắt đầu tự sắp xếp từ năm 2005 khiến cho giá nhà đất giảm và chất

lượng tài sản đảm bảo cho các MBS và các CDO giảm theo. Rủi ro mang tính hệ thống đã làm cho

khủng hoảng tín dụng nhà ở thứ cấp nổ ra vào tháng 5 năm 2006 khi mà nhiều tổ chức phát hành

MBS và CDO cũng như một số tổ chức tài chính mà trong danh mục tài sản của mình có nhiều MBS

và CDO sụp đổ. Khủng hoảng tiền tệ bùng nổ vào tháng 8 năm 2007 khi cả SPV và SIV đều sụp đổ,

sau đó phát triển thành khủng hoảng tài chính toàn cầu từ tháng 9/2008 khi cả những tập đoàn tài

chính lớn như Lehman Brothers đi đời.(Anon 2023a)

3.3 Năng lực quản lý rủi ro yếu kém của các tổ chức tài chính. -

Thiếu đánh giá và kiểm soát rủi ro đầy đủ: Các tổ chức tài chính đã không đánh giá

đầy đủ và chính xác các rủi ro liên quan đến các hoạt động kinh doanh của mình, nổi bật là rủi ro tín

dụng, rủi ro thị trường và rủi ro thanh khoản. -

Các công cụ quản lý rủi ro chưa được sử dụng phù hợp: Các tổ chức tài chính sử

dụng các công cụ quản lý rủi ro không phù hợp hoặc chưa hiệu quả để quản lý rủi ro của mình. -

Thiếu văn hóa quản lý rủi ro: Lãnh đạo và nhân viên của các tổ chức tài chính thiếu

nhận thức về tầm quan trọng của quản lý rủi ro và chưa có quy trình quản lý rủi ro tối ưu. 10 -

Áp lực lợi nhuận: Các tổ chức tài chính chỉ tập trung vào việc tăng lợi nhuận mà

không chútâm đến các rủi ro liên quan khác. -

Hậu quả của năng lực quản lý rủi ro yếu kém này là rất lớn:

+ Gia tăng rủi ro hệ thống: Khi các tổ chức tài chính gặp khó khăn, cản trở do chưa đủ khả

năng quản lý rủi ro đã dẫn đến việc rủi ro phát tán nhanh sang các tổ chức khác trong hệ thống tài

chính tạo điều kiện cho khủng hoàng tài chính toàn cầu.

+ Thiệt hại lớn về tài chính: Các tổ chức tài chính với năng lực quản lý rủi ro yếu kém luôn

phải chịu nhưng tổn hại lớn về tài chính, trong đó bao gồm các khoản đầu rư rủi ro và các khoản vay khó đòi.

+ Mất niềm tin của nhà đầu tư: Sự mất niềm tin vào khả năng quản lý rủi ro của các tổ chức

tài chính đã dẫn đến giảm bớt niềm tin từ phía của các nhà đầu tư, từ đó làm hạn chế trong đầu tư và

dẫn đến sự suy giảm trong tăng trưởng kinh tế toàn cầu.(Anon 2023b) 4.

Những thành công và hạn chế trong việc giải quyết vấn đề của

cuộckhủng hoảng tài chính Mỹ năm 2008.

4.1 Thành công trong việc nỗ lực giải quyết khủng hoảng tài chính năm 2008.

4.1.1 Gói kích thích kinh tế của chính phủ Mỹ. -

Cuộc suy thoái kinh tế toàn cầu năm 2008-2009 đã dẫn đến gói kích thích kinh tế chưa từng

có củachính phủ toàn thế giới. Tại Mỹ, gói kích thích kinh tế trị giá 787 tỉ USD bao gồm một loạt

các khoản giảm thuế và chi tiêu cho các dự án nhằm kích thích sản xuất, tạo ra việc làm giúp nền

kinh tế Mỹ hồi sinh nhanh chóng. Với mục tiêu thúc đẩy nền kinh tế, đẩy lùi suy thoái bằng các

chính sách và dự án phát triển cơ sở hạ tầng, đầu tư vào hệ thống công nghệ thông tin nhất là y tế

điện tử, trang thiết bị máy tính cho trường học và phát triển mạng lưới internet băng thông rộng. Cấp

thêm ngân sách cho chương trình bảo hiểm y tế, hỗ trợ chăm sóc sức khỏe. Chính phủ Mỹ còn cấp

thêm 50 tỷ dollar cho ngành công nghiệp ô tô với điều kiện là ngành này phải tạo ra giá trị mới một

cách đáng kể. Tuy nhiên, gói kích thích giúp cứu vãn nền kinh tế trong thời kỳ khủng hoảng nghiêm

trọng nhưng cũng gặp phải các vấn đề như việc phân phối hiệu quả nguồn lực, chi phí cao làm tăng

thâm hụt ngân sách chính phủ nên cần phải cân nhắc và rút kinh nghiệm để cải thiện trong tương lai. (Anon 2023b:2007–2009)

4.1.2 Các biện pháp giải cứu tài chính cho các ngân hàng, tổ chức tài chính. -

Đối mặt với nguy cơ sụp đổ hoàn toàn của hệ thống tài chính, Cục Dự trữ Liên bang Mỹ đã

triểnkhai một loạt các biện pháp giải cứu quy mô lớn với các ngân hàng cũng như tổ chức tài chính

từ việc can thiệp bằng cách triển khai chương trình sản phẩm tài chính khẩn cấp (TARP). Đây là trụ

cột chính trong việc nỗ lực giải cứu của chính phủ, cung cấp vốn vay cho các ngân hàng cũng như tổ 11

chức tài chính để ổn định thị trường và hỗ trợ các tổ chức khó khăn, khôi phục niềm tin trên thị

trường. Ngoài ra, Cục Dự trữ Liên bang Mỹ đã tiến hành biện pháp nới lỏng tiền tệ, hạ lãi suất

xuống gần bằng 0% một cách hiếm thấy để tăng thanh khoản cho các tổ chức tài chính, khuyến

khích chi tiêu, đầu tư. Cụ thể là cho vay dưới 8 tháng (18/9/2007-30/4/2008). Bên cạnh đó, Mỹ còn

liên tục đưa ra các chính sách bảo lãnh, mở rộng bảo hiểm tiền gửi và cung cấp bảo lãnh cho các

khoản vay liên ngân hàng, ngăn chặn hoạt động rút tiền hàng loạt cũng như khôi phục niềm tin vào

hệ thống ngân hàng. Hơn nữa, hoạt động phát triển nghiệp vụ thị trường mở, tiến hành thu mua trái

phiếu của các tổ chức tài chính, hạ lãi suất tái chiết khấu cũng diễn ra một cách mạnh mẽ. -

Các biện pháp giải cứu đã thành công ngăn chặn kịp thời sự sụp đổ của hệ thống tài chính,

đặt nền móng cho sự phục hồi kinh tế nhưng còn tồn tại một số hệ quả đáng chú ý như việc gia tăng

nợ công, tranh cãi về đạo đức về việc sử dụng thuế để giải cứu các ngân hàng cũng như tác động lâu

dài đến chính sách tiền tệ sau này.(Anon 2023b:2007–2009)

4.1.3 Đổi mới luật pháp và quy định tài chính. -

Do cuộc khủng hoảng tài chính đã làm rung chuyển nền kinh tế cũng như phơi bày những

điểm yếu nghiêm trọng trong hệ thống tài chính, sự sụp đổ, đóng băng thị trường tín dụng và suy

giảm giá trị tài sản đã buộc chính phủ Mỹ phải đổi mới luật pháp và quy định tài chính được đưa ra

như ban hành Đạo luật Ổn định Kinh tế Khẩn cấp (2008) nhằm cứu trợ tài sản có vấn đề với ngân

sách 700 tỷ USD. Song, Mỹ còn ban hành Đạo luật Dodd-Frank (2010), luật này quy định bù trừ các

giao dịch hoán đổi nhất định tại sàn giao dịch, cung cấp khung pháp lý mới cho hoạt động tài chính

ngân hàng nhằm giám sát chặt chẽ các hoạt động của các tổ chức tài chính. Tại đây, Mỹ đã thành lập

Hội đồng Giám sát Ổn định Tài chính (FSOC) để giảm thiểu rủi ro hệ thống. Đạo luật này còn thành

lập ra Cục Bảo vệ người tiêu dùng (CFPB), quy định chặt chẽ hơn đối với các sản phẩm phát sinh.

Việc tích cực tăng cường hoạt động về vốn, thanh khoản đã làm tăng khả năng chống chịu của các

ngân hàng trước các cú sốc kinh tế trong tương lai. -

Các quy định mới đã giúp tăng cường đáng kể sự ổn định của hệ thống tài chính Mỹ. Các

ngân hàng giờ đây đã có vốn và thanh khoản tốt hơn, giảm khả năng xảy ra khủng hoảng tương tự.

Việc thành lập CFPB và các quy định mới về cho vay thế chấp sản phẩm tài chính đã cải thiện đáng

kể việc bảo vệ người tiêu dùng khỏi các thực hành cho vay bất công và gian lận.

4.2 Hiệu quả của các biện pháp giải quyết khủng hoảng.

4.2.1 Phục hồi kinh tế sau khủng hoảng. -

Việc triển khai chương trình sản phẩm tài chính khẩn cấp (TARP) đã giúp Mỹ ổn định lại hệ

thống tài chính, ngăn chặn sự sụp đổ của hệ thống ngân hàng cũng như khôi phục niềm tin vào thị

trường vào tài chính. Gói kích thích kinh tế đã duy trì thêm nhiều việc làm, giảm thiểu thất nghiệp

và hỗ trợ thúc đẩy tăng trưởng GDP. Chính sách nới lỏng tiền tệ giảm phí vay đã kích thích đầu tư

và tiêu dùng, hỗ trợ thị trường bất động sản thông qua lãi suất thế chấp thấp. Việc đổi mới các quy 12

định và ban hành đạo luật mới đã giúp Mỹ vượt qua giai đoạn khủng hoảng cũng như tái cơ cấu các

tài sản rủi ro, phục hồi những mất mát cho thị trường chứng khoán. -

Phục hồi kinh tế của Mỹ nhìn chung được coi là mạnh mẽ hơn so với nhiều nền kinh tế phát

triển khác, đặc biệt là khu vực Eurozone. Các biện pháp giải cứu kinh tế sau khủng hoảng năm 2008

của Mỹ đã đạt được mục tiêu chính là ngăn chặn sự sụp đổ của hệ thống tài chính và thúc đẩy phục

hồi kinh tế. Tuy nhiên quá trình phục hồi không đồng đều còn để lại một số hậu quả đáng lo ngại về

bất bình đẳng và nợ công. Hiệu quả của các biện pháp này cung cấp những bài học to lớn trong việc

đối phó với các cuộc khủng hoảng trong tương lai. Chúng nhấn mạnh tầm quan trọng của hành động

nhanh chóng, sự phối hợp giữa các chính sách và sự cân nhắc cẩn trọng về tác động dài hạn của các biện pháp khẩn cấp.

4.2.2 Ngăn chặn tái diễn khủng hoảng tương tự.

Khả năng ngăn chặn khủng hoảng kinh tế tương tự của các biện pháp giải quyết khủng hoảng

kinh tế Mỹ năm 2008 là một chủ đề phức tạp. Cuộc khủng hoảng kinh tế đã dạy cho nhà đầu tư và

những người dùng một bài học về kiểm soát vay nợ cũng như các rủi ro về nới lỏng kiểm soát ngành

công nghiệp tài chính. Gói cứu trợ TARP đã giúp ổn định hệ thống tài chính, gói kích thích kinh tế

thúc đẩy tăng trưởng, cải cách Dodd-Frank tăng cường quản lý tài chính, giảm thiểu nguy cơ khủng hoảng tương lai.

Việc ngăn chặn khủng hoảng kinh tế là một thách thức lớn đòi hỏi sự chung tay góp sức của

cả chính phủ, doanh nghiệp và người dân. Bằng cách áp dụng những biện pháp hiệu quả và hợp tác

chặt chẽ, có thể giảm thiểu nguy cơ xảy ra khủng hoảng và hướng tới một nền kinh tế an toàn, bền vững.(Anon n.d.-e)

4.2.3 Hạn chế các tác động tiêu cực của khủng hoảng đối với người dân và doanh nghiệp.

Khủng hoảng kinh tế năm 2008 gây ra những hậu quả nghiêm trọng cho nền kinh tế Mỹ, ảnh

hưởng tiêu cực đến đời sống của người dân và hoạt động sản xuất kinh doanh của doanh nghiệp. Để

hạn chế những tác động tiêu cực này, chính phủ Mỹ đã thực hiện một loạt các biện pháp để hỗ trợ

người dân và doanh nghiệp. Bên cạnh những biện pháp do chính phủ thực hiện, người dân và doanh

nghiệp cũng có thể tự bảo vệ mình khỏi những tác động tiêu cực của khủng hoảng bằng cách lập kế

hoạch chi tiêu hợp lý, tiết kiệm tiền, quản lý rủi ro tài chính, tận dụng các chương trình hỗ trợ của

chính phủ, tìm kiếm cơ hội đầu tư và kinh doanh mới. Tham gia các khóa đào tạo, học tập để nâng

cao kỹ năng và kiến thức, thích ứng với thị trường lao động.

Hạn chế các tác động tiêu cực của khủng hoảng kinh tế là một nỗ lực chung của chính phủ,

doanh nghiệp và người dân. Các biện pháp hỗ trợ của chính phủ đóng vai trò quan trọng, nhưng mỗi

cá nhân và doanh nghiệp cũng cần chủ động thích nghi và có những biện pháp bảo vệ bản thân để

vượt qua khủng hoảng.(Anon n.d.-g) 13

4.3 Hạn chế và tồn tại của các nỗ lực giải quyết khủng hoảng.

4.3.1 Mức nợ cao của chính phủ và các tổ chức tài chính.

Mặc dù các nỗ lực giải quyết khủng hoảng đã được một số thành công, nhưng vẫn tồn tại

nhiều hạn chế và vấn đề chưa được giải quyết triệt để. Để thực hiện các gói cứu trợ và kích thích

kinh tế, chính phủ Mỹ đã phải mạnh tay phát hành trái phiếu, dẫn đến việc nợ công tăng cao. Điều

này đã tạo ra gánh nặng tài chính lớn cho chính phủ trong tương lai và hạn chế áp dụng các chính

sách tài khoá trong tương lai. Đối với mức nợ cao của các tổ chức tài chính, nhiều ngân hàng và

công ty tài chính khác đã quá thừa hưởng đòn bẩy tài chính và đầu tư quá mức vào các sản phẩm

phát sinh rủi ro. Điều này đã khiến các tổ chức này trở nên dễ tổn thương trước những biến động của

thị trường. Bên cạnh đó, các gói cứu trợ của chính phủ đã giúp các tổ chức này thoát khỏi tình trạng

phá sản, nhưng đã để lại gánh nặng nợ nần lớn. (Anon n.d.-a)

4.3.2 Bất bình đẳng gia tăng.

Các gói cứu trợ và kích thích kinh tế của chính phủ Mỹ dã chủ yếu hướng đến hỗ trợ các tổ

chức tài chính lớn và doanh nghiệp, trong khi các nhóm dân cư yếu thế lại không được hưởng lợi

nhiều. Điều này đã làm gia tăng sự chênh lệch thu nhập và tài sản giữa các giai cấp trong xã hội.

Sự bất bình đẳng gia tăng đã dẫn đến nhiều căng thẳng và mất ổn định xã hội. Nó cũng hạn

chế sức mua của người dân, ảnh hưởng tới nhu cầu và tăng trưởng kinh tế. Bất bình đẳng gia tăng là

một trong những yếu tố chủ chốt dẫn đến sự bất ổn chính trị và xã hội trong những năm sau đó.

4.3.3 Nguy cơ tái diễn khủng hoảng do các yếu tố cấu trúc chưa được giải quyết.

Hệ thống tài chính quá phức tạp và không minh bạch, với sự phát triển mạnh mẽ của các sản

phẩm tài chính phát sinh. Sự mất cân bằng trong nền kinh tế toàn cầu, với thâm hụt thương mại và

tài khoá lớn của Mỹ cùng với đó là sự tích tụ và rủi ro quá mức của các định chế tài chính lớn.

Các chính sách cứu trợ và kích thích kinh tế năm 2008 tuy đã giúp ổn định tình hình tạm

thời, nhưng không đủ để loại bỏ triệt để các yếu tố cấu trúc gây ra khủng hoảng. Những yếu tố này

vẫn tiềm ẩn và có thể dẫn đến khủng hoảng tài chính khác trong tương lai, có thể với quy mô và tác động còn lớn hơn.

Cần có những cải cách cơ cấu sâu rộng hơn để giải quyết triệt để các yếu tố gốc rễ của khủng

hoảng, như quản lý rủi ro, chế độ giám sát, cấu trúc thể chế,…Chỉ có như vậy mới có thể ngăn ngừa

hiệu quả khả năng tái diễn của các cuộc khủng hoảng tài chính trong tương lai.

Phần 5: Giải pháp khắc phục và bài học rút kinh nghiệm.

5.1 GIẢI PHÁP KHẮC PHỤC.

5.1.1 Giải pháp chung.

-Sáu NHTW lớn nhất thế giới ( Gồm: Cục Dữ trữ Liên bang Mỹ, Ngân hàng Trung ương châu

Âu, Ngân hàng Trung ương Anh, Ngân hàng Trung ương Canada, Thụy Điển và Thụy Sỹ ) đồng loạt 14

hạ lãi suất. Trong đó lãi suất cơ bản đồng USD được đưa về mức 1.5%, Euro giảm còn 3.75%, lãi

suất dollar Cannada còn 2,5%, đồng bảng Anh còn 4.5%, đồng Krona của Thụy Điển giảm còn

4,25%. Cục Dự trữ Liên bang Hoa Kì (FED) đã tăng mua MBS và tiến hành các biện pháp nới lỏng

tiền tệ để tăng thanh khoản cho các tổ chức tài chính.

-FED thực hiện nghiệp vụ thị trường mở và hạ lãi suất tái chiết khấu. Đã có 300 tỷ dollar được

FED đem cho vay theo chương trình này ( Tính đến tháng 11 năm 2008 ).

-FED còn tiến hành cho vay thế chấp đối với các tổ chức tài chính với số tiền tổng cộng tới 1,6

nghìn tỷ tính đến tháng 11 năm 2008.

5.1.2 Giải pháp của chính phủ Hoa Kỳ.

-Chính phủ áp dụng một số chương trình kích cầu tổng hợp trị giá 168 tỷ Dollar chủ yếu dưới

hình thức hoàn thuế thu nhập cá nhân.

-Ngày 3 tháng 10 năm 2008, Tổng thống Bush đã ký Emergency Economic Stabilization Act of

2008 cho phép thực hiện gói kích thích 700 tỷ dollar. Ban đầu Hạ viện Hoa Kỳ do Đảng Dân Chủ

Hoa Kỳ chiếm đa số bác bỏ vì cho rằng không thể phí tiền để cứu quá nhiều tổ chức tài chính đang

gặp khó khăn. Sau khi kế hoạch sử dụng 700 tỷ dollar được điều chỉnh sang hướng chi cho các

chương trình phục vụ đông đảo người dân nhằm kích thích tiêu dùng ( Như trợ giúp cho người thất

nghiệp, hỗ trợ dinh dưỡng cho người nghèo và người thu nhập thấp, phát triển cơ sở hạ tầng ), qua

đó vực dậy nền kinh tế.

-Theo hệ thống tiền tệ, chính phủ có thể giảm lãi suất để những người vay nợ có thể trả tiền

nhà hay các hãng có thể mượn nợ để khuếch trương xí nghiệp. Hành động này đã làm chậm đứng

giá nhà và làm giảm con số thất nghiệp.

-Cơ cấu lại quản trị các ngân hàng, tăng cường hệ thống giám sát bảo đảm an toàn, cơ cấu lại

các khoản vay, tiết kiệm chi phí, chấn chỉnh lại nội bộ,...

- Sửa đổi một số quy đinh hiện hành nhằm bảo vệ quyền lợi của người gửi tiền tại các ngân

hàng nhằm ngăn chặn nguy cơ rút riền hàng loạt của dân chúng trong thời gian ngắn.(Anon n.d.-b)

5.2 BÀI HỌC KINH NGHIỆM.

-Khủng hoảng tài chính năm 2008 đã gây ra nhiều hệ lụy nghiêm trọng và phức tạp. Qua đó,

chúng em đã rút ra được một số bài học kinh nghiệm trong ngăn chặn hạn chế ảnh hưởng của khủng

hoảng tài chính trong tương lai.

5.2.1 Tầm quan trọng của việc giám sát và quản lý chặt chẽ ngành dịch vụ tài chính.

-Một nền kinh tế càng có độ mở bao nhiêu thì việc giám sát thị trường và các tổ chức tài chính

càng phải chặt chẽ bấy nhiêu vì nền kinh tế càng mở càng đồng nghĩa với việc nguy cơ doanh

nghiệp thất bại càng cao kèm theo đó là nguy cơ rủi ro tín dụng và các nhà đầu tư thực hiện hoạt

động đầu tư và cho vay đối với các doanh nghiệp đó. Để phòng ngừa thì phải luôn quan sát diễn 15

biến vĩ mô, những thay đổi trong nêng kinh tế, xem xét liệu có đang đi theo chiều hướng tiêu cực

hay không? Thành lập Hội đồng giám sát và ổn định tài chính trong Bộ tài chính để giám sát ngân

hàng, phát huy vai trò của hệ thống giám sát tài chính quốc gia: giảm thiểu rủi ro hệ thống, bảo đảm

sự công bằng và hiệu quả của thị trường, quyền lợi của người sử dụng dịch vụ tài chính và nhà đầu

tư. Bên cạnh đó cần có các biện pháp bảo vệ người tiêu dùng khỏi bị lừa đảo và thao túng thị trường.

5.2.2 Chính phủ cần có sự linh hoạt và sẵn sàng hành động để ứng phó với các cuộc

khủng hoảng kinh tế.

-Kiềm chế lạm phát, ổn định kinh tế vĩ mô, thực hiện tốt các chính sách về an ninh xã hội. Cải

tổ nền kinh tế, đổi mới cơ cấu kinh tế, phát triển nền kinh tế theo hướng định hướng xuất khẩu, giảm

dần nhập siêu, tiến tới cân bằng thương mại và xuất siêu. Đổi nền tài chính-tiền tệ quốc gia, áp dụng

chính sách tiền tệ phù hợp. Đa dạng hóa thị trường xuất-nhập khẩu, không nên tập chung nguồn lực

quá lớn vào một vài thị trường để đề xuất sự biến động bất trắc có thể xảy ra. Kết Luận

Như vậy, khủng hoảng tài chính có thể coi là một tất yếu trong một chu kỳ kinh tế. Tuy nhiên, mỗi

lần khởi động lại đều có những đặc thù hoàn hảo. Cuộc khủng hoảng tài chính 2008 ở Hoa Kỳ, bùng

phát từ cuộc khủng hoảng nhà ở và lan rộng toàn cầu, là một sự kiện kinh tế mang tính thảm họa với

những tác động to lớn và lâu dài. Nó phơi bày những điểm yếu cố hữu trong hệ thống tài chính và

những sai lầm nghiêm trọng của các nhà hoạch định chính sách, đồng thời dẫn đến những hậu quả

nặng nề cho nền kinh tế toàn cầu. Bên cạnh đó khủng hoảng tài chính 2008 ở Mỹ còn là một lời

nhắc nhở mạnh mẽ về tầm quan trọng của một hệ thống tài chính an toàn, minh bạch và có trách

nhiệm. Với những nguyên nhân, cũng như các hoạt động của cuộc khủng hoảng đã nêu ở trên, chúng

ta có cái nhìn toàn diện và sâu sắc hơn, và quan trọng hơn là có thể rút ra những bài học để hạn chế

các tiêu cực, cũng như tìm ra các chính sách kinh tế phù hợp với từng giai đoạn để phát hiện nền

tảng kinh tế ổn định hơn của mỗi quốc gia nói riêng và kinh tế toàn cầu nói chung. Tài Liệu Tham Khảo:

Anon. 2023a. “Khủng hoảng tài chính Hoa Kỳ 2007–2009.” Wikipedia tiếng Việt.

Anon. 2023b. “Khủng hoảng tài chính Hoa Kỳ 2007–2009.” Wikipedia tiếng Việt.

Anon. n.d.-a. “2008-2009 Global Financial Crisis.” Corporate Finance Institute. Retrieved July 22,

2024 (https://corporatefinanceinstitute.com/resources/economics/2008-2009-globalfinancial- crisis/).

Anon. n.d.-b. “Bush Signs $700 Billion Financial Bailout Bill.” Retrieved July 22, 2024

(https://www.nbcnews.com/id/wbna26987291). 16

Anon. n.d.-c. “Chapter 3 The Role of the BIS in International Monetary Cooperation and Its Tasks

Relating to the ECU in: Current Legal Issues Affecting Central Banks, Volume I.” Retrieved

July 22, 2024 (https://www.elibrary.imf.org/display/book/9781557751423/ch03.xml). Anon. n.d.-d. “Debt Management Monitor.” Retrieved July 22,

2024 (https://www.worldbank.org/en/publication/debt- management-monitor).

Anon. n.d.-e. “Nhìn Lại Cuộc Khủng Hoảng Kinh Tế 2008 - 2009, Liên Hệ Với Bức Tranh Kinh Tế

2023.” Retrieved July 22, 2024 (https://kienthuckinhte.vn/nhin-lai-cuoc-khung-hoang-kinhte-

2008-2009-lien-he-voi-buc-tranh-kinh-te-2023.html).

Anon. n.d.-f. “Tạp chí cộng sản.” Tạp chí Cộng sản. Retrieved July 22, 2024

(https://tapchicongsan.org.vn/web/guest/hoat-ong-cua-lanh-ao-ang-nha-nuoc?

p_p_auth=dwfyALXb&p_p_id=49&p_p_lifecycle=1&p_p_state=normal&p_p_mode=view

&_49_struts_action=%2Fmy_sites

%2Fview&_49_groupId=20182&_49_privateLayout=false).

Anon. n.d.-g. “The Dodd Frank Wall Street Reform And Consumer Protection Act | Bartleby.”

Retrieved July 22, 2024 (https://www.bartleby.com/essay/The-Dodd-Frank-Wall-

StreetReform-And-P3DWH4L29MQQ).

Anon. n.d.-h. “The Financial Crisis Inquiry Report: Final Report of the National Commission on the

Causes of the Financial and Economic Crisis in the United States - Content Details -.”

Retrieved July 22, 2024 (https://www.govinfo.gov/app/details/GPO-FCIC).

Anon. n.d.-i. “U.S. Bureau of Labor Statistics : U.S. Bureau of Labor Statistics.” Retrieved July 22, 2024 (https://www.bls.gov/).

Anon. n.d.-j. “World Economic Outlook - All Issues.” Retrieved July 22, 2024

(https://www.imf.org/en/Publications/WEO).

Anon. n.d.-k. “Young Adults After the Recession: Fewer Homes, Fewer Cars, Less Debt | Pew Research Center.” Retrieved July 22, 2024

(https://www.pewresearch.org/social-trends/2013/02/21/young-adults-after-the-

recessionfewer-homes-fewer-cars-less-debt/).

Hoang, Thomas. 2022. “Chứng Khoán Được Đảm Bảo Bằng Thế Chấp (MBS).” Insights - TTT 끹믮.

Retrieved July 18, 2024 (https://insights.tienthuattoan.com/bao-mat-duoc-dam-bao-bang- thechap-mbs/). 17

Tài liệu liên quan:

-

Đề tài: “cung - cầu và biến động giá xăng ở Việt Nam” | Tiểu luận môn Kinh tế vĩ mô | Trường Đại học Phenika

41 21 -

Đề cương ôn tập Kinh tế vĩ mô - Chương 1 đến 3. Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

203 102 -

BÀI TẬP CHƯƠNG 4: Tổng cầu và Chính sách tài khóa. Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

155 78 -

Tiểu luận Kinh tế Vĩ mô về Tăng trưởng Kinh tế Thái Lan (KTVM N). Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

143 72 -

KINH NGHIỆM ÔN THI KINH TẾ VĨ MÔ - PHAN MINH CHIẾN. Môn Kinh tế vĩ mô | Đại học Trường Đại học Phenika.

123 62