Kiểm toán Khoản Nợ Phải Thu Khách Hàng trong BCTC | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

Mục tiêu của kiểm toán khoản mục Nợ phải thu khách hàngMục tiêu chung: Xét trên khía cạnh trọng yếu, khoản mục Nợ phải thu khách hàng đã trình bày trên BCTC được phản ánh một cách trung thực và hợp lý. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Khóa luận tốt nghiệp (DHCNTPHCM) 53 tài liệu

Trường: Trường Đại học Công nghiệp Thành phố Hồ Chí Minh 671 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 32573545

1.3 . Kiểm toán khoản mục nợ phải thu khách hàng trong kiểm toán BCTC

1.3.1 . Mục tiêu kiểm toán

1.2.2.1 . Mục tiêu của kiểm toán khoản mục Nợ phải thu khách hàng

Mục tiêu chung: Xét trên khía cạnh trọng yếu, khoản mục Nợ phải thu khách hàng đã

trình bày trên BCTC được phản ánh một cách trung thực và hợp lý. Ngoài ra, kiểm toán

BCTC còn giúp cho đơn vị được kiểm toán thấy rõ những rủi ro, sai sót đang mắc phải và

có thể sẽ mắc phải để khắc phục nhằm nâng cao chất lượng thông tin tài chính của đơn vị.

Khoản mục Nợ phải thu khách hàng cần phải đạt được các mục tiêu kiểm toán sau đây:

- Hiện hữu: Các khoản nợ phải thu của khách hàng đã được ghi chép vào sổ sách

hoặc phần mềm có thực tại thời điểm lập báo cáo. Số dư của tài khoản nợ phải thu trên BCTC là có thực.

- Đầy đủ: Các khoản nợ phải thu có thực đều được ghi nhận một cách đầy đủ trên BCTC.

- Quyền sở hữu: Các khoản nợ phải thu khách hàng trong ngày lập báo cáo thuộc về

doanh nghiệp, doanh nghiệp có quyền đối với các khoản thu đó.

- Chính xác: Những khoản phải thu khách hàng phải được ghi chép đúng tổng số

tiền trên BCTC và phù hợp giữa chi tiết của nợ phải thu khách hàng và sổ cái theo chế độ kế toán hiện hành.

- Trình bày và công bố: Khoản mục này phải được trình bày và công bố một cách

đúng đắn, bao gồm các khoản nợ phải thu được trình bày đúng, cũng như công bố một

cách đầy đủ các vấn đề có liên quan như thế chấp, cầm cố.

Trong đó mục tiêu hiện hữu, trình bày và công bố là những mục tiêu chính và chủ yếu

khi kiểm toán khoản mục nợ phải thu khách hàng.

1.2.2.2 . Mục tiêu kiểm toán Dự phòng nợ phải thu khó đòi

- Đánh giá: Các khoản dự phòng được tính toán hợp lý để giá trị thuần của nợ phải

thu khách hàng gần đúng với giá trị có thể thực hiện được. Các khoản dự phòng được xác

định hợp lý theo các chuẩn mực và chế độ kế toán hiện hành. lOMoAR cPSD| 32573545

- Trình bày và thuyết minh: Sự đúng đắn trong việc trình bày và công bố các khoản

dự phòng về các khoản nợ có thể không thu hồi được hoặc không thể thu hồi đúng hạn.

Mục tiêu tổng quát: Thu thập đầy đủ bằng chứng kiểm toán thích hợp để xác minh các

cơ sở dẫn liệu có liên quan đến quá trình hạch toán và tổng hợp số liệu của khoản mục

phải thu khách hàng về mức độ trung thực hợp lý được trình bày trên BCTC.

Các mục tiêu cụ thể: Thu thập đầy đủ các bằng chứng kiểm toán thích hợp để xác

minh các cơ sở dẫn liệu cụ thể

- Xác minh quá trình hạch toán các nghiệp vụ liên quan đến PTKH (phải thu, đã

thu) có đảm bảo sự phát sinh (có thật), tính toán đánh giá, phân loại và hạch toán đầy

đủ, đúng kỳ, đúng đắn hay không

- Xác minh việc tính toán tổng hợp số liệu (số dư) của phải thu khách hàng và dự

phòng phải thu khó đòi có đảm bảo đầy đủ, chính xác hay không

- Xác minh việc trình bày (công bố) các thông tin về phải thu khách hàng và dự

phòng phải thu khách hàng trên BCTC có đúng chế độ kế toán và số liệu có phù hợp với

số liệu trên sổ kế toán liên quan hay không.

1.3.2 . Căn cứ kiểm toán

Báo cáo tài chính của doanh nghiệp bao gồm:

● Chỉ tiêu phải thu khách hàng ngắn hạn, dài hạn, khoản lập dự phòng phải thu khó đòi trên Bảng CĐKT

● Phần thuyết minh chi tiết về nguyên tắc ghi nhận khoản phải thu khách hàng trên Thuyết minh BCTC

- Các sổ hạch toán có liên quan như: Sổ kế toán tổng hợp, sổ kế toán chi tiết TK

131, 511, 111, 112...; Sổ hạch toán nghiệp vụ như nhật ký thu tiền, thẻ kho, nhật ký vận chuyển hàng hóa.....

- Các chứng từ kế toán có liên quan như: hóa đơn bán hàng và cung cấp dịch vụ,

phiếu xuất kho, phiếu thu tiền, giấy báo có của ngân hàng....

- Các chứng từ liên quan đến việc giảm khoản phải thu khách hàng như: Các chứng

từ chiết khấu, giảm giá, hàng bán bị trả lại.... lOMoAR cPSD| 32573545

- Tài liệu khác có liên quan như: Biên bản đối chiếu công nợ, bảng kê số dư các

khoản Phải thu khách hàng tại ngày 31/12, hợp đồng thương mại, bảng niêm yết giá của đơn vị....

- Các chính sách, quy định, quy chế về kiểm soát nội bộ đối với khoản mục phải thu

khách hàng của khách hàng

1.3.3. Kiểm soát nội bộ đối với khoản mục nợ phải thu khách hàng trong kiểm toán BCTC

1.3.4 . Các sai phạm thường gặp khi kiểm toán khoản mục nợ phải thu khách hàng

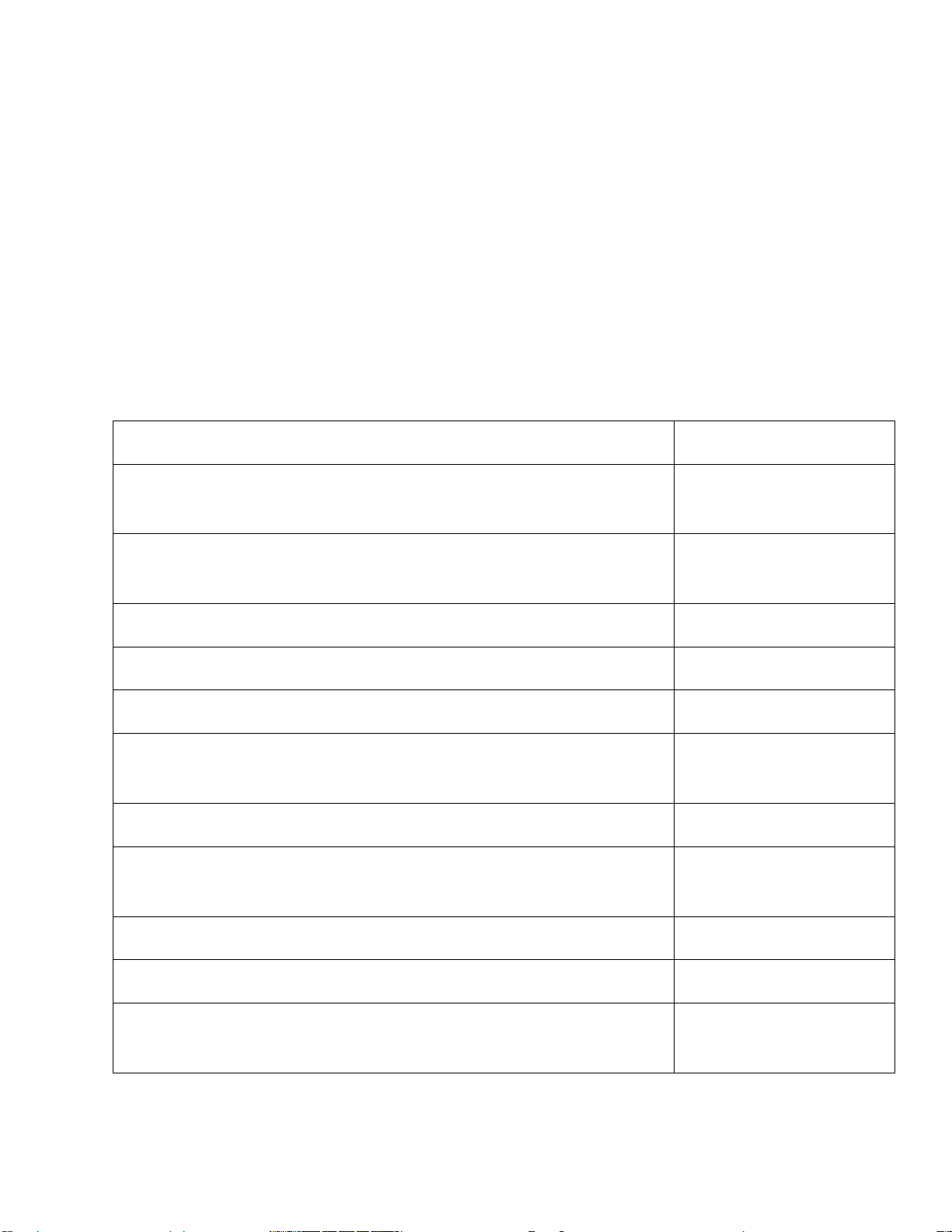

Những rủi ro và sai soát thường gặp khi kiểm toán khoản mục Nợ phải thu Rủi ro tiềm tàng Cơ sở dẫn liệu

Hàng chưa chuyển giao hết rủi ro bên khách hàng mà đã ghi Hiện hữu

nhận doanh thu và nợ phải thu

Hàng đã được chuyển giao toàn bộ cho khách hàng nhưng Đầy đủ

chưa ghi nhận nợ phải thu và doanh thu

Lập hóa đơn sai, ghi nhận sai số lượng hay giá cả Chính xác

Ghi nhận sai công nợ giữa các khách hàng Chính xác

Ghi nhận doanh thu và nợ phải thu sai thời điểm Hiện hữu và Đầy đủ

Hàng bán trả lại hay được giảm giá không ghi nhận giảm nợ Hiện hữu, chính xác phải thu

Lập dự phòng không đủ, không đúng Đánh giá

Không khai báo đủ các khoản nợ phải thu trên BCTC Trình bày và Thuyết minh

Ghi nhận doanh thu và khoản phải thu không đúng kỳ kế toán. Đúng kỳ

Chính sách tín dụng không cụ thể hoặc không được cập nhật. Đầy đủ

Chưa tiến hành đánh giá lại các khoản phải thu gốc ngoại tệ cuối Đánh giá kỳ. lOMoAR cPSD| 32573545

Ghi nhận khoản trả trước của khách hàng không chính xác Chính xác

Đã hoàn thành khoản trả trước của khách hàng nhưng vẫn Đầy đủ

chưa điều chỉnh giảm khoản trả trước này

Bảng 1.1. Những rủi ro thường gặp khi kiểm toán khoản mục Nợ phải thu lOMoAR cPSD| 32573545

Tài liệu liên quan:

-

Chương 2: Phân tích thực trạng kinh doanh thẻ tín dụng tại Ngân hàng Ngoại thương Việt Nam - CN Gia Định | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

27 14 -

Sự ảnh hưởng của video quảng cáo dạng Ngắn đến hành vi mua của người tiêu Dùng tại thành phố Hồ Chí Minh| Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

33 17 -

Tổng Hợp Dữ Liệu Khảo Sát Thực Địa Du Lịch Đêm Quận 1: Tháng 2| Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

26 13 -

Các yếu tố ảnh hưởng đến quyết định thuê chỗ ở của sinh viên cáctrường trong khu đô thị Đại học Quốc gia Thành phố Hồ Chí Minh | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

27 14 -

Đổi mới mô hình kinh doanh: Hướng tới một quy trình | Khóa luận tốt nghiệp | Trường Đại học Công Nghiệp Thành phố Hồ Chí Minh

29 15