Kiểm Tra Kết Thúc Môn Phân tích hoạt động kinh doanh | Đại học Gia Định

So sánh là phương pháp được sử dụng phổ biên trong phân tích nói chung và phân tích kinh doanh nói riêng nhằm đánh giá kểt quả, xác định vị trí và xu hướng biến động của đối tượng nghiên cứu. Tài liệu được sưu tầm gồm 17 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Phân tích hoạt động kinh doanh (GĐ) 10 tài liệu

Trường: Đại học Gia Định 282 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60760964 lOMoAR cPSD| 60760964

HƯỚNG DẪN LÀM BÀI

1. Học viên điền đầy đủ thông tin trang bìa và trang lót của bài kiểm tra cuối kỳ. (Học

viên đóng thành quyển bìa màu xanh dương, bấm kim, không bìa kiếng)

2. Trả lời tất cả câu hỏi ở các chuyên đề và các ý trong mỗi câu theo Đề bài bên dưới.

3. Hoàn thành bài kiểm tra cuối kỳ theo định dạng Word; Font chữ Times New

Roman; Cỡ chữ 13, Canh lề trên 2.5, lề dưới 2.5, lề trái 3.0, lề phải 2.5, dãn dòng 1.5.

4. Học viên làm bài xong gửi lại bài dưới dạng file word và pdf cho Giảng viên theo địa

chỉ: phuongnd02@giadinh.edu.vn và cc mba@giadinh.edu.vn;

5. Đặt tên file: PTKD_Họ và tên_Ngày.tháng.năm sinh_KTCK (Vd: PTKD_Lại Trung Anh_21.10.1987_KTCK)

6. Tiêu đề gửi Email: [PTKD]_Họ và tên_Ngày.tháng.năm sinh_KTCK Chuyên đề 1: “Một

số vấn đề về phân tích hoạt động kinh doanh”

Câu 1: Trong phân tích hoạt động kinh doanh của doanh nghiệp, người ta

thường sử dụng những phương pháp, kỹ thuật chủ yếu nào? Trình bày nội dung và

phạm vi áp dụng của một trong những phương pháp được sử dụng nhiều nhất

(phương pháp so sánh, phương pháp loại trừ). Nêu ví dụ minh họa cho việc trình

bày phương pháp phân tích đã lựa chọn.

Câu 2: Trình bày nội dung, điều kiện áp dụng, ưu nhược điểm của phương pháp

so sánh vận dụng trong phân tích hoạt động kinh doanh? Lấy ví dụ minh họa?

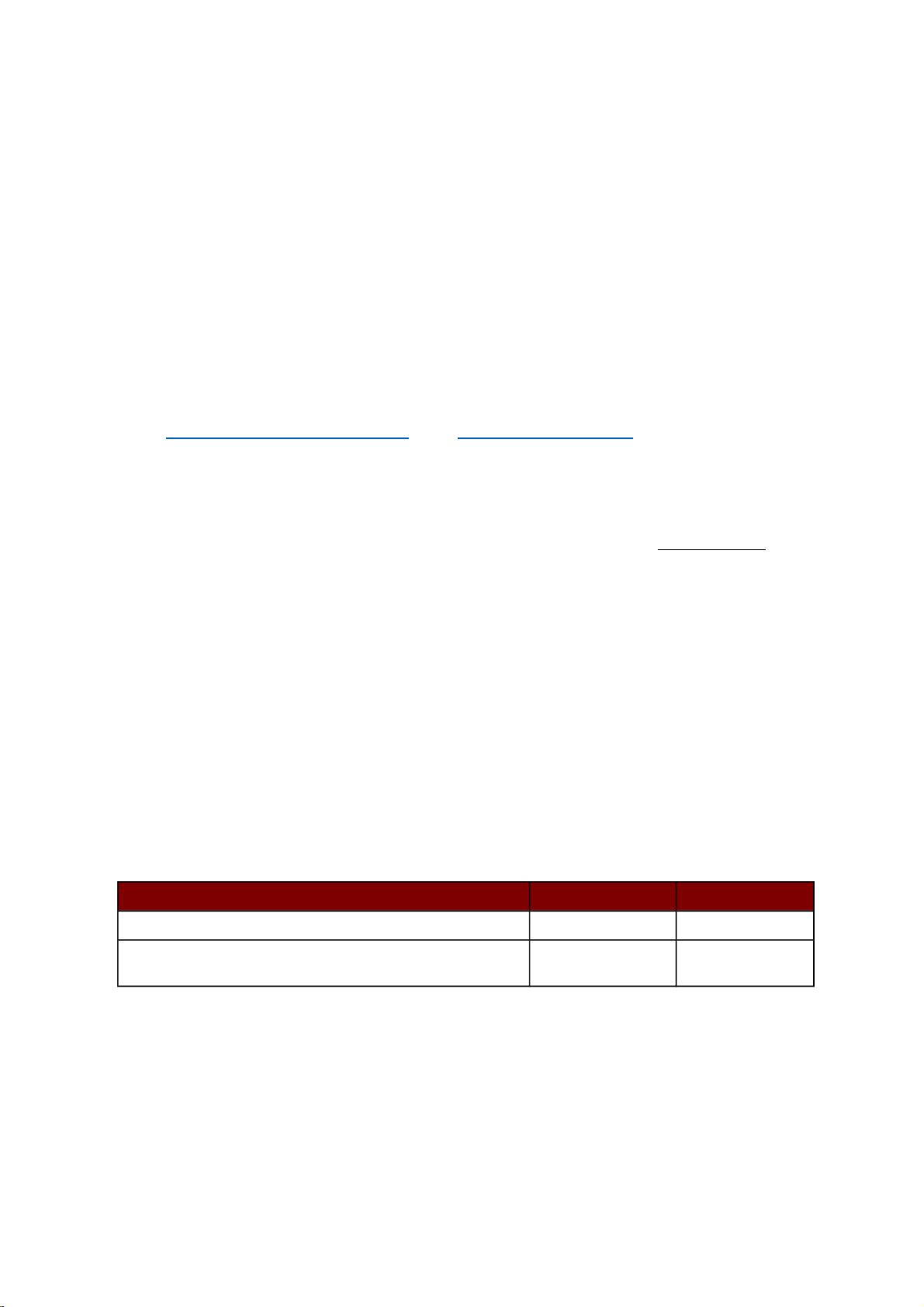

Câu 3: Có số liệu sau đây của một doanh nghiệp. CHỈ TIÊU KẾ HOẠCH THỰC HIỆN

Giá trị sản lượng sản xuất (triệu đồng)

1.000 1.400 Số lượng công

nhân sản xuất bình quân (người) 100 120

Yêu cầu: Dựa vào số liệu trên, phân tích tình hình sử dụng số lượng công nhân

thực hiện so với kế hoạch của doanh nghiệp trong kỳ? BÀI LÀM: TRẢ LỜI CÂU 1:

Phân tích hoạt động kinh doanh là quá trình nghiên cứu để đánh giá toàn bộ quá

trình và kết quả của hoạt động kinh doanh và hướng trọng tâm váo các nội dung chủ lOMoAR cPSD| 60760964

yếu: phân tích hoạt động kinh doanh, phân tích hoạt động đầu tư, phân tích hoạt

động tài chính, phân tích tình hình tài chính, phân tích hiệu quả kinh doanh tổng quát.

Các phương pháp nghiệp vụ - kỹ thuật phân tích kinh doanh của doanh nghiệp

thường sử dụng chủ yếu là phương pháp so sánh, phương pháp loại trừ, phương

pháp thay thế liên hoàn, phương pháp chi tiết chỉ tiêu nghiện cứu, phương pháp số

chênh lệch, phương pháp Dupont, phương pháp hồi quy. Trong đó, người ta thường

dùng nhất là phương pháp so sánh và phương pháp loại trừ.

1. Phương pháp so sánh

So sánh là phương pháp được sử dụng phổ biên trong phân tích nói chung và

phân tích kinh doanh nói riêng nhằm đánh giá kểt quả, xác định vị trí và xu hướng

biến động của đối tượng nghiên cứu. Để áp dụng phương pháp so sánh, các nhà

phân tích cần phải chú trọng đến các nội dung cơ bản của phương pháp như:.điều

kiện so sánh được của chi tiêu phản ánh đối tượng nghiên cứu; gốc so sánh, các dạng so sánh chủ yếu.

Trước hết, chỉ tiêu phản ánh đối tượng nghiên cửu muốn so* sánh được phải

bảo đảm thống nhất về nội dung kinh tế phản chiếm trong tống thể. Thông qua số

tương đổi kết cấu, các nhà phân tích chỉ rõ: trong một tổng thể, từng bộ phận cấu

thành chiếm tỷ trọng bao nhiêu %.

+ Số tương đối hiệu suất.

Sổ tương đối hiệu suất (hay hiệu quả) được sử dụng để phản ánh tổng quát chất

lượng kinh doanh. Khi sử dụng sổ tương đối hiệu suất, các nhà phân tích tiến hành

so sánh tồng thể phản ánh chất lượng, với tổng thể phản ánh sổ lượng hoặc ngược lại.

@. So sánh bằng số bình quân:

Để phản ánh đặc diếm điển hình của 1 tổ, 1 bộ phận, 1 đơn vị, ... người ta tính

ra số bình quân bằng cách san bằng mọi chênh lệch về trị số của chỉ tiêu, bỏ qua

những đặc trưng cá biệt. Do vậy, khi so sánh bằng sổ bình quân, các nhà quản lý sẽ lOMoAR cPSD| 60760964

biết được mức độ mà đơn vị đạt được so với bình quân chung của tổng thể, của ngành.

Ví dụ: Năng suất lao động bình quân, tiền lương bình quân, số ngày làm việc

bình quân của một công nhân sản xuất, ...

2. Phương pháp loại trừ

Để xác định xu hướng và mức độ ảnh hưởng của từng nhân tổ đến biến động

giữa kỳ phân tích với kỳ gốc của chỉ ticu phản ánh đối tượng nghiên cứu, các nhà

phân tích sừ dụng phương pháp loại trừ. Đặc trưng cơ bản của phương pháp loại trừ

là luôn đặt đổi tượng nghiên cứu vào các trường hợp giả định khác nhau; từ đó, lần

lượt xác định và loại trừ mức độ ảnh hường của từng nhân tố đến sự biến động giữa

kỳ phân tích so với kỳ gốc của đối tượng nghiên cứu. Trong thực tế, phương pháp

loại trừ được sử dụng trong phân tích dưới hai dạng: dạng thay thế liên hoàn (gọi là

phương pháp thay thế liên hoàn) và dạng số chênh lệch (gọi là phương pháp số chênh lệch).

Về cơ bản, điều kiện vận dụng, qui trình vận dụng (trình tự vận dụng) phương

pháp thay thế liên hoàn và phương pháp số chênh lệch giống nhau. Điểm khác biệt

giữa chúng là cách thức xác định mức độ ảnh hưởng của từng nhân tố và phạm vi áp

dụng của từng phương pháp. Cụ thể, điều kiện vận dụng và qui trình vận dụng của

phương pháp loại trừ gôm các bước công việc sau:

@. Bước 1/ Xác định chỉ tiêu phản ánh đối tượng nghiên cứu:

Tùy theo mục đích và nội dung nghiên cứu, đối tưạig nghiên cứu của phân tích

kinh doanh có thể được thể hiện cua các chỉ tiêu phản ánh khác nhau. Bởi vậy, trong

bước này, các nhà phân tích phải xác định được chỉ tiêu phản ánh đối tưạig nghiên

cứu. Chăng hạn, khi nghiên cứu kết quả tiêu thụ, các nhà phân tích có thể sử dụng

các chỉ tiêu như: lợi nhuận thuần về tiãu thụ, lợi nhuận gộp về tièu thụ, doanh thu

thuần về tiêu thụ, tổng doanh thu tiêu thụ, sản lượng tiêu thụ, ... Tùy theo mục đích

nghiên cứu, các nhà phân tích sẽ lựa chọn và xác định chỉ tiêu phù hợp phản ánh kết

quả tiêu thụ trong số các chỉ tiêu đă nêu.

@. Bước 2/ Xác định các nhân tổ ánh hưởng đến chỉ tiêu phản ánh đối tượng nghiên cứu:

Kêt quả và hiệu quả kinh doanh 'Cự thể chịu ảnh hưởng của rất nhiều nguyên

nhân và nhân tố khác nhau. Bởi vậy, chỉ tiảu phản ánh đối tượng nghiên cứu cũng lOMoAR cPSD| 60760964

chịu ảnh hưởng của các nhân tố tác động tưong ứng. số lượng nhân tố ảnh hưởng

có thể mở rộng háy thu hẹp tùy thuộc và mục đích phân tích và nguồn tài liệu phân

tích. Chẳng hạn, khi phân tích kết quả sản xuất về mặt qui mô, chỉ tiêu “Tông giá trị

sản xuât năm” của doanh nghiệp chịu ảnh hưởng của các nhân tổ khác nhau như: -

Số lượng công nhân sản xuất bình quân năm và năng, suất lao động bình

quân năm một công nhân sản xuất; -

Số lượng công nhân sản xuất bỉnh quân năm, số ngày IaOì động bình quân

năm một công nhân sàn xuất và năng suất lao> động bình quân ngày một công nhân sản xuất; -

Số lượng công nhằn sản xuầt bỉnh quân năm, số ngày laoi động bình quân

năm một công nhân sản xuất, số giờ lao động, bình quân ngày một công nhân sản

xuất và năng suất lao động; bình quân giờ một công nhân sản xuất; -

(Những số liệu khác ...)

Căn cứ vào mục đích phân tích và nguồn tài liệu sẵn có, các nhà phân tích sẽ xác

định và lựa chọn các nhân tố ảnh hưởng đến chỉ tiêu “Tổng giá trị sản xuất năm” của

doanh nghiệp. Trong điều kiện cho phép, việc phân tích càng chi tiết, càng nhiều

nhân tố ảnh hưởng càng tốt vì kết quả phân tích sẽ cho phép đánh giá và chỉ ra được

các nguyên nhân, nhân tố tác động đến kết quả (hay hiệu quả) công việc. Từ đó, có

căn cứ để đưa ra các giải pháp hữu ích nhằm cải thiện tình hình, khai thác thế mạnh

và tiềm năng trong các kỳ tới.

@. Bước 3/ Xây dựng phương trình kỉnh tế phản ảnh mối quan hệ giữa các

nhân tổ ảnh hưởng với chỉ tiêu phản ánh đổi tượng nghiên cứu:

Giữa các nhân tổ ảnh hưởng và chỉ tiêu phản ánh đối tượng nghiên cứu có mối

quan hệ chặt chẽ với nhau. Mối quan hệ này thể hiện thông qua các phương trình

kinh tế dưới dạng tích số, thương số hoặc kết hợp giữa tích số với thương số tùy

thuộc vào nội đung chỉ tiêu phản ánh đổi tượng nghiên cứu.

Trong mồi phương trình kinh tế thể hiện mối quan hệ giữa các nhân tố ảnh

hưởng đến chỉ tiêu phản ánh đổi tượng nghiên cứu, các nhân tố được sắp xếp theo

một trật tự nhất định: từ nhân tố số lượng đến nhân tố chất lượng hoặc từ nhân tố

phản ánh đầu vào (ỵếu tố đầu vào hay chi phí đầu vào) đến đến nhân tố phản ánh

đầu ra (đầu ra phản ánh kết quả sản xuất hay đầu ra phản ánh lợi nhuận). Trong

trường hợp một phương trình kinh tế có từ 2 nhân tố số lượng trở lên, cần xác định lOMoAR cPSD| 60760964

và phân loại các nhân tố theo từng loại (nhân tố phản ánh điều kiện kinh doanh hay

nhân tố'phản ánh yếu tố đầu vào, nhân tố phản ánh kết quả hay hiệu quả kinh doanh)

rồi sắp xếp theo thứ tự từ nhân tố phản ánh điều kiện kinh: doánh hay phản ánh yếu

tố đầu vào trước rồi mới đến nhân tố phán ánh kết quả đầu ra. Trường hợp tròng

phương trình kinh tế cỏ từ 2 nhân tổ phản ánh chất lượng trở lên, phải xác định được

mức độ chất lượng của từng nhân tố (nhân tố có tính chất lượng cao hơn, nhân tổ

có tính chất lượng thấp hơn) để sắp xếp các nhân tố sao cho tiến dẩn từ nhân tố có

tính chất lượng thấp đến nhân tố có tính chất lượng cao. Về thực chất, việc sắp xếp

trật tự các nhân tố ảnh hưởng đến chỉ tiêu phản ánh đối tượng nghiên cứu trong

phương trình kinh tế phải bảo đảm nguyên tắc: với nhân tố số lượng, sắp xếp theo

mức độ số lượng giảm dần; còn với nhân tố chất lượng, sắp xếp theò mức độ chât lượng tăng dần.

Lấy chỉ tiêu “Tổng giá trị sản xuất năm” của doanh nghiệp nói trên làm ví dụ, ta

có các phương trình kinh tế sau đây thể hiện mối quan hệ giữa các nhân tố ảnh

hưởng với tổng giá trị sản xuất năm của doanh nghiệp: + G = SWy . + G = sdwd + G = sdhwh + G= (số liệu khác...) Trong đó:

- G: tổng giá trị sản xuất năm;

- s: số lượng công nhân sản xuất bình quân năm;

- d: số ngày làm việc bình quân năm một công nhân sản xuất;

- h: số giờ làm việc bình quân ngày một công nhân sản xuất;

- wy: năng suất lao động bình quân năm một công nhân sản xuất;

- wd: năng suất lao động bình quân ngày một công nhân sản xuất;

- wh: năng suất lao động bình quân giờ một công nhân sản xuất.

Các chỉ tiêu như: sổ lượng công nhân sản xuất, số ngày làm việc bình quân năm

một công nhân sản xuất và số giờ làm việc bình quân ngày một công nhân sản xuất

đều là chỉ tiêu số lượng, phản ánh đầu vào. Tuy nhiên, xét theo mức độ phản ánh

của từng chỉ tiêu, khi càng chi tiết, tính chất số lượng của chỉ tiêu càng giảm dần mà

xen vào đấy đã phản ánh phần nào chất lượng. lOMoAR cPSD| 60760964

@. Bước 4/ Xác định mức độ ảnh hưởng của từng nhân tố đến sự biến động

giữa kỳ phân tích so với kỳ gốc của chỉ tiêu phản ánh đối tượng nghiên cứu:

Để xác định mức độ ảnh hưởng của từng nhân tố đến sự biến động giữa kỳ phân

tích so với kỳ gốc của chỉ tiêu phản ánh đối tương nghiên cứu, các nhà phân tích phải

lần lượt thay thế trị số từ kỳ gốc sang kỳ phân tích của từng nhân tố. Mỗi lần chỉ thay

thế trị số của một nhân tố và do vậy, có bao nhiêu nhân tố ảnh hưởng sẽ phải thay

thế bấy nhiêu lần. Những nhẩn tố nào đã thay thế trị số từ kỳ gốc sang kỹ phân tích

(nhân tổ đã xác định mức độ ảnh hưởng) sẽ được giữ nguyên trị số đã thay thế (trị

số kỳ phân tích) cho đến bước thay thế cuối cùng.

Việc xác định mức độ ảnh hưởng của từng nhân tố đến sự biến động của chỉ tiêu

phản ánh đối tượng nghiên cứu theo phương pháp thay thế liên hoàn và phương

pháp số chênh lệch có sự khác nhau. Theo phương pháp thay thế liên hoàn, để xác

định ảnh hưởng của từng nhân tố, các nhà phân tích tiến hành thay thế lần lượt và

liên tiếp từ giá trị kỳ gốc sang kỳ phân tích của từng nhân tô. Sau mỗi lần thay thế,

trị sổ từ kỳ gốc sang kỳ phân tích của từng nhân tố, các nhà phân tích xác định trị số

mới của chỉ tiêu rồi so sánh trị số mới của chỉ tiêu vừa xác định với trị số của chỉ tiêu

trước khi chưa thay thế giá trị của nhân tố cần xác định. Mức chênh lệch về trị số

của chỉ tiêu sau và trước khi thay thế trị số từ kỳ gốc sang kỳ phân tích của nhân tố

thay thế chính là mức độ ảnh hưởng của nhân tố đó.

Khác với phương pháp thay thế liên hoàn, khi sử dụng phương pháp số chênh

lệch để xác định ảnh hường của từng nhân tố, các nhà phân tích tiến hành sử dụng

lần lượt và liên tiếp mức chênh lệch về trị số giữa kỳ phân tích so với kỳ gốc của từng

nhân tố. Kết quả tính ra sau mỗi lần sử dụng mức chênh lệch về trị số giữa kỳ phân

tích so với kỳ gốc của từng nhân tố chính là mức độ ảnh hưởng của chính nhân tố đó.

@. Bước 5/ Tổng hợp kết quả tính toán, rút ra nhận xét, kiến nghị:

Sau khi đã xác định mức độ ảnh hưởng của từng nhân tố, các nhà phân tích tiến

hành tông hợp ảnh hưởng của các nhân tố tác động tăng, nhân tố tác động giảm và

tổng cộng các nhân tố tác lOMoAR cPSD| 60760964

động tăng - giảm đến sự biến động giữa kỳ phân tích so với kỳ gốc của chỉ tiêu phản

ánh đối tượng nghiên cứu, Trên cơ sở đó sẽ nêu lên nhận xét, đánh giá về mức độ

ảnh hưởng của từng nhân tố; đồng thời chỉ rõ tiềm năng và đề xuất giải pháp khai

thác, cải tiến công tác quản lỷ nhằm nâng cao hiệu quả kinh doanh trong kỳ tới.

Có thể khái quát phương pháp thay thế liên hoàn và phương pháp số chênh lệch qua mô hình sau:

Giả sử Q là chỉ tiêu phản ánh đối tượng nghiên cửu và Q chịu ảnh hưởng của các

nhân tố a, b, c, d. Các nhân tố này cỏ quan hệ dưới dạng tích số với Q và được sắp

xêp theo thứ tự từ nhân tố số lượng tiến dần sang nhân tố chất lượng, thể hiện qua

phương trình kinh tế: Q = abcd.

Nếu dùng chữ số “0” để chỉ giá trị của chỉ tiêu Q và giá trị các nhân tố ở kỳ gốc

và chữ số “1” để chỉ giá trị của chỉ tiêu Q và giá trị của các nhân tố ở kỳ phân tích, ta

lần lượt xác định giá trị kỳ gốc và giá trị kỳ phân tích của Q: + Qo = aoboc0do + Qi = aibicidi

Gọi mức chênh lệch về số tuyệt đối giữa kỳ phân tích so với kỳ gốc của chỉ tiêu

Q là ∆Q, thì: ∆Q = Qi - Qo.

Gọi ∆a, ∆b, ∆c, ∆d lần lượt là mức ảnh hưởng của các nhân tố a, b, c, d đến sự

biển động về giá trị giừa kỳ phân tích so với kỳ gốc của chỉ tiêu phản ánh đối tượng nghiên cửu, ta có:

∆Q = Q1 - Qo = ∆a + ∆b + ∆c + ∆d

Theo phương pháp thay thế liên hoàn, mức ảnh hưởng của các nhân tố a, b, c, d

đến sự biến động giữa kỳ phân tích so với kỳ gốc của chỉ tiêu Q lần lượt được xác định như sau: , ∆a = a1bocodo - aobocodo ∆b = a1b1codo – a1bocodo ∆c = a1b1c1do – a1b1codo ∆d = a1b1c1d1 – a1b1c1do lOMoAR cPSD| 60760964

Theo phương pháp số chênh lệch, mức ảnh hưởng của các nhân tố a, b. c, d đến

sự biến dộng giữa kỳ phân tích so với kỳ gốc của chỉ tiêu Q lần lượt dược xác định như sau: ∆a = (a1 - ao)bocodo ∆b = (b1 - bo)a1codo ∆c = (c1 - co) a1b1co ∆d = (d1 - do) a1b1c1

Cần đặc biệt lưu ý trong trường hợp quan hệ giữa các nhân tố với chỉ tiêu phản

ánh đối tượng nghiên cứu thể hiện dưới dạng thương số, ngoài việc sẳp xếp thứ tự

các nhân tố tữ số lượng tiến dần sang chất lượng, khi xác định mức độ ảnh hưởng

của các nhân tố đến sự biến động của chỉ tiêu nghiên cứu, các nhà phân tích phải ỉần

lượt xác định ảnh hưởng của nhân tố số lượng (hoặc nhân tố phản ảnh điều kiện

kinh doanh hay yếu tố hoặc chi phí đầu vào trước) rồi mới xác định ảnh hưởng của

nhân tố chất lượng (hay nhân tố phản ánh kết quả kinh doanh).

Chẳng hạn, chỉ tiêu Q phản ánh đối tượng nghiên cứu chịu ảnh hưởng của nhân

tố a và b dưới dạng thương số, Q = b/a; trong đó, a là nhân tố số lượng (hoặc nhân

tố phản ánh điểu kiện kinh doanh hay yếu tố hoặc chi phí đầu vào trước), b là nhân

tố chất lượng (hay nhân tố phản ánh kết quả kinh doanh). Khi xác định ảnh hưởng

của các nhân tố đến sự biến động giữa kỳ phân tích so với kỳ gốc của chỉ tiêu Q, cần

phải xác định ảnh hưởng của nhân tố a trước, sau đó mới xác định ảnh hưởng của

nhân tố b. Mức độ ảnh hưởng của từng nhân tố trong trường hợp mối quan hệ giừa

các nhân tố với chỉ tiêu phản ánh đối tượng nghiên cứu dưới dạng thương số chỉ có

thể xác định được bằng phương pháp thay thế liên hoàn mà không thể xác định

được bằng phương pháp số chênh lệch. Loại quan hệ này thường gặp khi phân tích

hiệu quả kinh doanh, phân tích tốc độ luân chuyển của tài sản ngắn hạn, ...

Cụ thể ảnh hưởng của từng nhân tố được xác định như sau:

Qua những điều nêu trên có thể thấy rõ: sử đụng phương pháp số chênh lệch

để xác định mức độ ảnh hưởng của các nhân tố đến sự biến động giữa kỳ phân tích

so với kỳ gôc của chỉ tiêu phân tích mặc dầu đơn giản và tốn ít công sức tính toán

hơn so với phương pháp thay thế liên hoàn nhưng phạm vi áp dụng hẹp, chỉ thích lOMoAR cPSD| 60760964

hợp với các trường hợp quan hệ giữa chỉ tiêu phản ánh đối tượng nghiên cứu với

các nhân tố ảnh hưởng thể hiện dưới dạng tích số. Ngược lại, phương pháp thay thế

liên hoàn mặc dầu tính toán tốn nhiều công sức hơn phương pháp số chênh lệch

nhưng phạm vi áp dụng rộng, có thể xác định ảnh hưởng của các nhân tố đến sự

biến động của chỉ tiêu nghiên cứu dưới các dạng khác nhau (quan hệ tích sô, thương

số hay kết hợp giữa tích sổ với thương số). Ví dụ:

Doanh thu tiêu thụ của Công ty Điện tử LEACO về mặt hàng ti vi LCD Panasonic 32 inch như sau:

- Số lượng tiêu thụ kế hoạch: 10.000 chiếc; thực hiện: 12.500 chiếc.

- Giá bán đơn vị (không bao gồm thuế giá trị gia tăng):

+ Kỳ kế hoạch: 10.000.000 đồng/chiếc; + Kỳ thực

hiện; 9.400.000 đồng/chiếc. - Doanh thu tiêu thụ:

+ Kỳ kế hoạch: 100.000.000 ốọo đồng;

+ Kỳ thực hiện: 117.500.000.000 đồng.

Tài liệu trên cho thấy, so với kế hoạch, doanh thu bán hàng của Công ty LEACO

tăng thêm một lượng lià 17.500.000.000 đồng

(117.500.000.000 - 100.000.000.000) hay đạt 117,5% (117.500.000.000 x 100

/100.000.000.000). Điều đỉó là do doanh thu bán hàng của Công ty chịu ảnh hưởng

của cáic nhân tố: số lượng hàng tiêu thụ và giá bán đơn vị. Các nhân tố này có quan

hệ với doanh số bán hàng như sau:

Mức ảnh hưởng của từng nhân tố đến doanh thu bán hàng được xác định như sau:

* Theo phương pháp thay thế liên hoàn:

+ Nhân tố số lượng ti vì tiêu thụ:

Doanh thu bán hàng của Công ty trong điều kiện giả định số lượng ti vi tiêu thụ

thực tế, đơn giá bán không đồi sẽ là:

12.500 x 10.000.000 = 125.000.000.000 (đồng). lOMoAR cPSD| 60760964

Như vậy, do lượng ti vi tiêu thụ tăng lên đã làm cho doanh thu bán hàng của

công ty tăng thêm một lượng là:

125.000.000 - 100.000.000 = + 25.000.000.000 (đồng).

+ Nhân tố giả bán đơn vị:

Tổng doanh thu tiêu thụ ti vi thực tế của Công ty là 117.500.000 đồng. Như vậy,

do giá bán đơn vị ti vi giảm đã làm cho doanh thu tiêu thụ của công ty giảm một lượng là:

117.500.000 - 125.000.000.000 = -7.500.000.000 (đồng).

* Theo phương pháp số chênh lệch:

+ Nhân tố số lượng ti vi tiều thụ:

Do số lượng ti vi tiêu thụ của Công ty tăng từ 10.000 chiếc trong kỳ kế hoạch

lên 12.500 chiếc trong kỳ thực hiện nên dã làm cho tổng doanh thu bán hàng của

Công tv tăng thêm một lượng là:

(12.500 - 10.000) x 10.000.000 = + 25.000.000.000 (đ).

+ Nhân tố giá bán đơn vị: .

Do giá bán đơn vị ti vi kỳ thực hiện giảm xuống so với kỳ kế hoạch nên đã

làm tổng doanh thu tiêu thụ ti vi của công ty giảm đi một lượng là:

12.500 x (9.400.000 - 10.000.000) = - 7.500.000.000 (đ). Tổng họp ảnh

hưỏng của các nhân tố:

+ Nhân tố tác động tăng doanh thu:

- Số lượng ti vi tiêu thụ: + 25.000.000.000 đồng

Cộng nhân tố tăng:

+ 25.000.000.000 đồng

+ Nhân tố tác động giảm doanh thu:

- Giá bán dơn vị:_________ - 7.500.000.000 đồng

Cộng nhân tố tăng: - 7.500.000.000 đồng

+ Tổng cộng nhân tố tăng, giảm doanh thu:

+ 25.000.000.000 - 7.500.000.000 = + 17.500.000.000 (đồng). TRẢ LỜI CÂU 2.

Ưu nhược điểm của phương pháp so sánh: 1. Ưu điểm: lOMoAR cPSD| 60760964

Việc áp dụng phương pháp so sánh đóng vai trò to lớn đối với hoạt động

kinh doanh của doanh nghiệp. Kết quả của quá trình so sánh này sẽ cho phép người

thực hiện tổng hợp được những nét chung, nét riêng của các hiện tượng kinh tế,

từ đó đưa ra nhận xét khách quan về những mặt phát triển tốt và những mặt còn

hạn chế nhằm tìm các giải pháp quản lý tối ưu cho từng trường hợp cụ thể.

Nói cách khác, hoạt động phân tích kinh doanh có ý nghĩa khá quan trọng

trong sự phát triển của một công ty. Điều này không chỉ giúp các nhà quản lý có

được cái nhìn tổng quan về bức tranh phát triển hiện tại của doanh nghiệp mà

còn có khả năng giúp họ định hướng những bước đi tiếp theo. Trên thực tế, doanh

nghiệp cần phải hiểu được bản chất của phương pháp so sánh là gì và kết hợp

cùng nhiều phương pháp để cho ra kết quả nghiên cứu tốt nhất. 2. Nhược điểm:

Tuy nhiên, sự so sánh có thể là căn cứ trên quá nhiều dữ liệu khiến người

phân tích sa lầy vào tính toán tiểu tiết gây rối tư duy và ngăn cản sự nhìn nhận

khái quát của từ các số liệu.

Các đặc điểm cơ bản của phương pháp so sánh

Để tiến hành thực hiện phương pháp so sánh thì cần phải xác định những

đặc điểm cơ bản liên quan đến nó. Cụ thể như sau:

Lựa chọn tiêu chuẩn để thực hiện so sánh

Tiêu chuẩn so sánh được hiểu là chỉ tiêu được chọn để làm nền tảng so sánh,

thuật ngữ chuyên môn gọi là kỳ gốc so sánh. Dựa trên mục đích thực hiện nghiên

cứu mà người ta sẽ cân nhắc chọn kỳ gốc thích hợp nhất.

Chẳng hạn như mục đích là đánh giá xu hướng phát triển thì có thể chọn kỳ

gốc là tài liệu kế hoạch của năm vừa rồi. Nếu mục đích là đánh giá tình hình hoạt

động thực tế, dự đoán các yếu tố tương lai thì có thể cân nhắc kỳ gốc so sánh là

các mục tiêu, định mức đã dự kiến.

• Ðiều kiện so sánh

Để phương pháp so sánh thể hiện đúng ý nghĩa của nó thì đòi hỏi các chỉ

tiêu phải có tính đồng nhất. Trên thực tế, người thực hiện cần quan tâm cả về

mặt thời gian lẫn không gian của các chỉ tiêu và điều kiện có thể so sánh được.

Dưới đây là một số điều kiện so sánh cần phải cân nhắc:

Thời gian: các chỉ tiêu được tính trong cùng một khoảng thời gian hạch toán

và buộc phải thống nhất những đặc điểm liên quan đến nội dung kinh tế, phương

pháp tính toán và đơn vị đo lường.

Không gian: yêu cầu các chỉ tiêu khi thực hiện phương pháp so sánh cần phải

được quy đổi về cùng một trạng thái quy mô cũng như điều kiện kinh doanh tương tự nhau. lOMoAR cPSD| 60760964

• Kỹ thuật so sánh

Các nhà nghiên cứu có thể sử dụng các kỹ thuật so sánh dưới đây để đảm

bảo mục tiêu so sánh có thể đưa ra kết quả chính xác nhất:

So sánh bằng trị số tuyệt đối: là cách biểu thị quy mô, khối lượng của một

chỉ tiêu được so sánh nào đó. Người ta thường gọi đó là trị số của chỉ tiêu kinh tế

và là căn cứ để tính được những số liệu tương tự khác.

Khi thực hiện so sánh bằng số tuyệt đối có nghĩa là so sánh giữa trị số nêu

trên của chỉ tiêu kinh tế của kỳ đang phân tích so với kỳ gốc. Kết quả so sánh có thể

sẽ biểu hiện được một vài biến động về khối lượng hay quy mô của các hiện tượng kinh tế.

So sánh bằng số tương đối: tùy theo yêu cầu phân tích mà người thực hiện

sẽ lựa chọn loại số tương đối thích hợp nhất. Cụ thể như số tương đối kết cấu, số

tương đối hoàn thành kế hoạch theo tỷ lệ,… Nó phản ánh khá chính xác khả năng

hoàn thành kế hoạch của chỉ tiêu kinh tế đang được phân tích và so sánh.

So sánh mức biến động theo hướng quy mô phát triển: đây là kết quả so

sánh của phép trừ giữa trị số của kỳ phân tích với trị số kỳ gốc so sánh. Chúng đã

được điều chỉnh theo hệ số của chỉ tiêu phân tích và có liên quan đến việc hình

thành xu hướng của quy mô chung. Khi cân nhắc đúng xu hướng quy mô phát

triển chung sẽ mang đến nhiều lợi ích khi nhà quản lý đánh giá đường hướng đi

tiếp của doanh nghiệp trong tương lai.

So sánh bằng số bình quân: Số bình quân được đánh giá là một dạng đặc

biệt của số tương đối bởi vì nó có khả năng biểu hiện các tính chất và đặc điểm

chung về mặt số lượng của một đơn vị hoặc một tổng thể nào đó có cùng tính

chất. Từ đó, người ta sẽ nhận dạng các đặc trưng chung của các bộ phận trong

quá trình phân tích so sánh.

So sánh bằng số bình quân động thái: được hiểu là cách so sánh số tương

đối kết cấu và thể hiện tỉ trọng chênh lệch của từng bộ phận trong tổng số giữa

kỳ phân tích với kỳ gốc so sánh của một số chỉ tiêu phân tích. Con số bình quân

động thái sẽ phản ánh khá chính xác biến động bên trong của chỉ tiêu ấy trong

một khoảng thời gian nào đó, có thể cố định hoặc thay đổi liên tục.

Ví dụ về việc thực hiện phương pháp so sánh tại các doanh nghiệp

Ngoài các thông tin lý thuyết về phương pháp so sánh là gì trong kinh doanh,

bài viết sẽ đề cập đến ví dụ cụ thể để bạn có thể nhìn nhận vấn đề chính xác hơn.

Cụ thể, công ty A muốn tiến hành thực hiện phương pháp so sánh để có thể

cân nhắc khắc phục những hạn chế còn tồn tại trong doanh nghiệp ở năm 2021

đồng thời xây dựng hướng đi phát triển mới vào năm 2022. Họ sẽ cần làm những điều gì? lOMoAR cPSD| 60760964

Đầu tiên, cần xác định kỳ gốc so sánh căn cứ vào mục đích cụ thể của hoạt

động phân tích này. Công ty A sẽ so sánh các số liệu thực hiện với các số liệu định

mức giúp đánh giá mức biến động so với mục tiêu đề ra.

Nếu công ty A mong muốn nghiên cứu nhịp độ tăng trưởng của hiện tượng

kinh tế, có thể là doanh thu bán hàng thì thực hiện so sánh số liệu kỳ phân tích

với cùng kỳ năm ngoái hoặc so sánh trực tiếp với kỳ trước. Cùng phương thức đó,

doanh nghiệp sẽ nghiên cứu được tốc độ kinh doanh trong từng khoảng thời gian.

Trong trường hợp công ty A cần đánh giá tiến độ phấn đấu của nhân viên thì

có thể so sánh số liệu liên quan đến thông số kinh tế kỹ thuật tiên tiến hoặc trung bình.

Còn khi cần nhận xét điểm mạnh, điểm yếu ở nội tại doanh nghiệp thì nên

cân nhắc so sánh số liệu với doanh nghiệp là đối thủ cạnh tranh có quy mô tương

đương. Về khả năng đáp ứng nhu cầu thị trường, doanh nghiệp có thể so sánh

liệu thực tế với mức hợp đồng đã ký

Trên đây là một số vấn đề liên quan đến phương pháp so sánh là gì trong

hoạt động kinh doanh, hi vọng rằng bạn sẽ có được những thông tin bổ ích cho

quá trình tìm hiểu các thuật ngữ kinh tế cũng như các phương thức đánh giá, phân tích kinh doanh. TRẢ LỜI CÂU 3

Căn cứ vào số liệu sau đây của một doanh nghiệp. CHỈ TIÊU KẾ HOẠCH THỰC HIỆN

Giá trị sản lượng sản xuất (triệu đồng)

1.000 1.400 Số lượng công

nhân sản xuất bình quân (người) 100 120

Sử dụng phương pháp phân tích so sánh:

Theo kế hoạch là bình quân là 100 người sẽ tạo giá trị sản lượng sản xuất là

1.000 triệu đồng, vậy năng suất lao động của từng người công nhân là:

Như vậy, theo kế hoạch thì mỗi người công nhân phải sản xuất một lượng hàng

hóa có giá trị tối thiểu là 10.000.000 đồng.

Nhưng do doanh nghiệp đã mở rộng sản xuất, số lượng công nhân bình quân đã

tăng lên 120 người (tăng lên 120%) và kéo theo giá trị sản lượng sản xuất tăng lên lOMoAR cPSD| 60760964

1.400 triệu đồng (tăng lên 140%), vậy năng suất lao động của từng người công nhân

đã thực hiện tăng lên là:

Như vậy, mỗi người công nhân đã làm tăng năng suất để mỗi người sản xuất

một lượng hàng hóa có giá trị tối thiểu là gần

11.666.667 đồng trên số lượng công nhân bình quân (120 người).

Kết luận: Dựa vào số liệu phân tích trên, việc sử dụng số lượng công nhân thực

hiện so với kế hoạch của doanh nghiệp trong kỳ là hiệu quả mang lại lợi ích tăng

thêm là (11.666.667 / 10.000.000 ) = 1.1% trên số lượng công nhân bình quân.

Như vậy, doanh nghiệp đã sử dụng người lao động có hiệu quả tăng, năng suất

lao động từng công nhân tăng, giá trị sản lượng sản xuất tăng.

Chuyên đề 2: “Phân tích tình hình sản xuất trong doanh nghiệp”

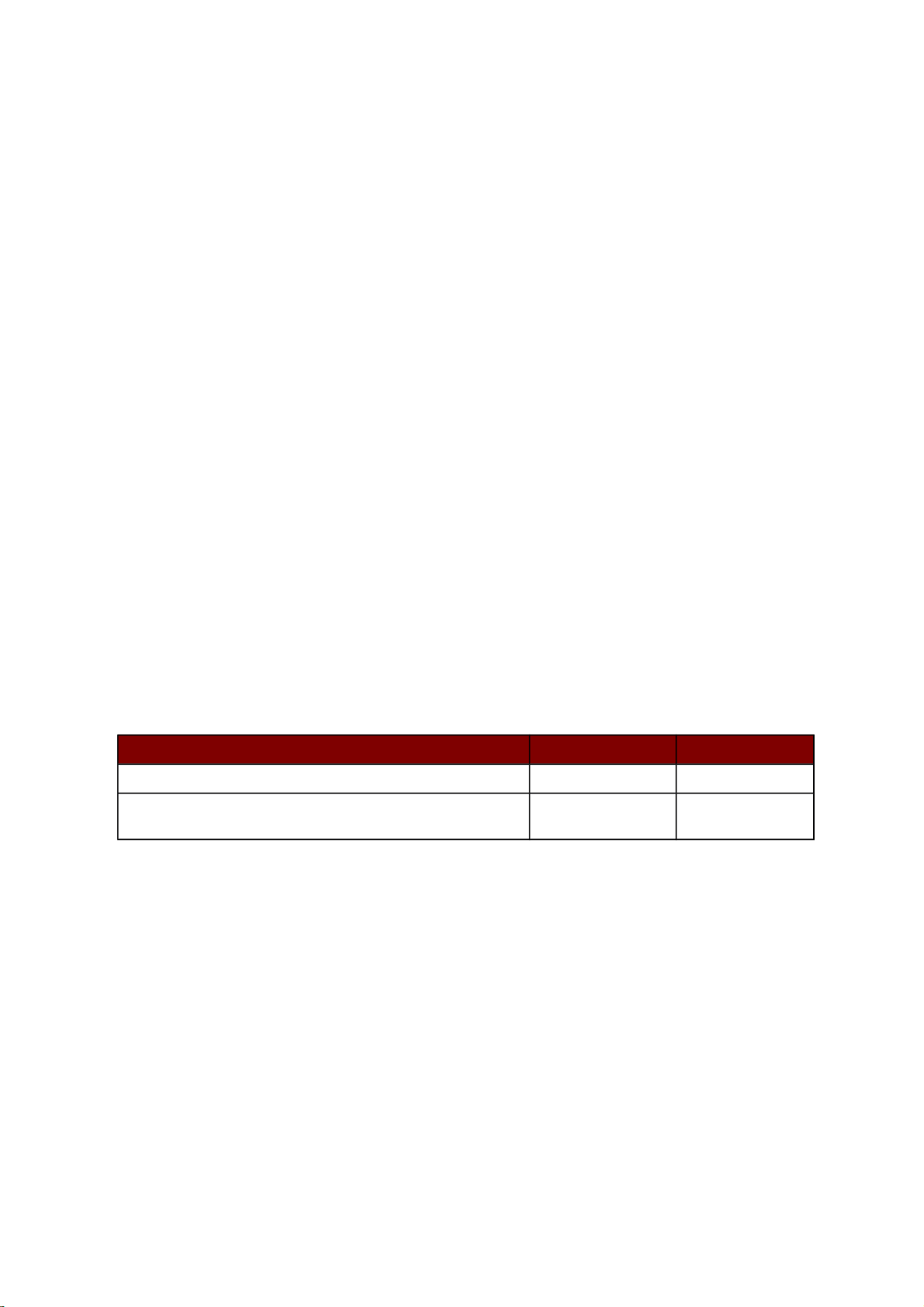

Câu 1: Có số liệu sau đây của 1 doanh nghiệp: (ĐVT: trđ) CHỈ TIÊU KỲ TRƯỚC KỲ PHÂN TÍCH

Giá trị sản lượng hàng hóa thực hiện 17.980 21.654 Giá trị sản lượng hàng hóa 22.789 24.983

Giá trị tổng sản lượng 28.567 30.412 Yêu cầu:

Đánh giá khái quát tình hình biến động quy mô sản xuất của doanh nghiệp kỳ

phân tích so với kỳ trước.

Sử dụng phương pháp thay thế liên hoàn, phân tích ảnh hưởng của các nhân tố

giá trị tổng sản lượng, hệ số sản xuất hàng hoá và hệ số tiêu thụ sản lượng hàng hoá

tới sự biến động của chỉ tiêu “giá trị sản lượng hàng hóa thực hiện” giữa kỳ phân tích so với kỳ trước.

Sử dụng phương pháp số chênh lệch, phân tích ảnh hưởng của các nhân tố giá

trị tổng sản lượng, hệ số sản xuất hàng hoá tới sự biến động của chỉ tiêu “giá trị sản

lượng hàng hóa” giữa kỳ phân tích so với kỳ trước.

Câu 2: Có số liệu sau đây của 1 doanh nghiệp (ĐVT: trđ): lOMoAR cPSD| 60760964

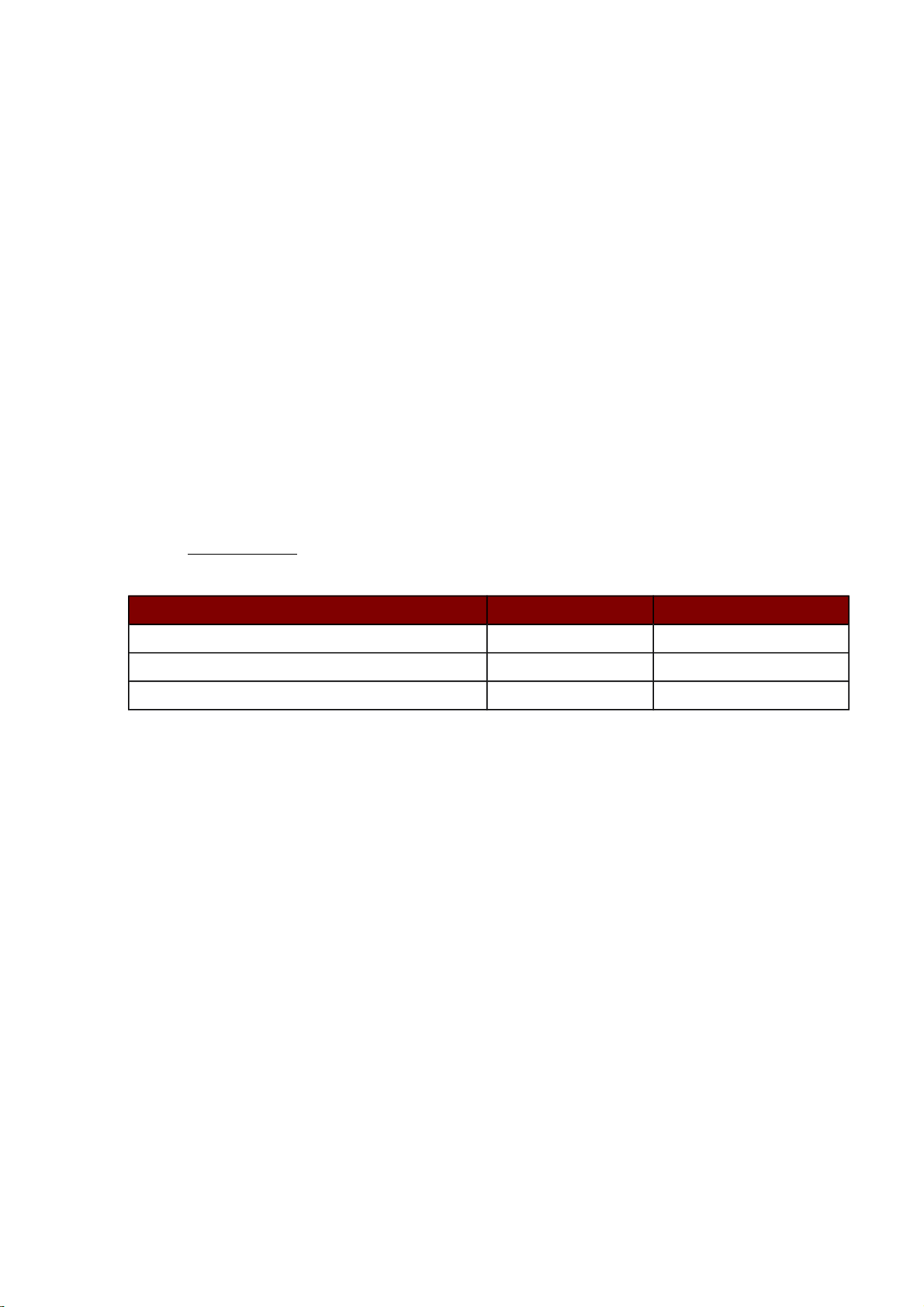

CHI PHÍ SẢN XUẤT SẢN

CHI PHÍ SẢN PHẨM HỎNG PHẨM SẢN PHẨM KỲ TRƯỚC

KỲ PHÂN KỲ TRƯỚC

KỲ PHÂN TÍCH TÍCH A 300 200 3 4 B 400 300 6 3 C 600 500 12 8 Yêu cầu:

1. Phân tích biến động chất lượng sản phẩm sản xuất của doanh nghiệp kỳ phân tích so với kỳ trước?

2. Sử dụng phương pháp loại trừ phân tích các nhân tố ảnh hưởng của các nhân tố đến ∆Thb?

3. Xác định mức tiết kiệm chi phí sản xuất do chất lượng sản phẩm tăng?

Chuyên đề 3: “Phân tích chi phí sản xuất và giá thành sản phẩm”

Câu 1: Trình bày phương pháp phân tích tình hình thực hiện kế hoạch hạ thấp

giá thành sản phẩm so sánh được và xác định mức độ ảnh hưởng của từng nhân tố

tới tình hình thực hiện kế hoạch hạ thấp giá thành sản phẩm so sánh được?

Câu 2: Hiểu thế nào là sản phẩm so sánh được của một doanh nghiệp công

nghiệp trong phân tích hoạt động kinh doanh? Trình bày nội dung phương pháp

đanh gái chung tình tình hình thực hiện kế hoạch hạ giá thành sản phẩm so sánh

được khi phân tích giá thành sản phẩm của doanh nghiệp? lOMoAR cPSD| 60760964

Câu 3: Giả sử có số liệu sau đây của một doanh nghiệp: SẢN PHẨN X SẢN PHẨM Y CHỈ TIÊU KẾ THỰC KẾ THỰC HOẠCH HIỆN HOẠCH HIỆN

Khối lượng sản phẩm hàng hóa 4.500 2.600 2.100 3.200 sản xuất (đvsp)

Giá thành sản xuất đơn vị sản 0 ,16 0 ,27 0 ,46 0 ,41 phẩm (trđ/sp)

Giá bán sản phẩm (trđ/sp) 0 ,25 0 ,34 0 ,59 0 ,68 Yêu cầu:

1. Xác định chỉ tiêu “Chi phí/1.000đ sản lượng hàng hoá” (Riêng từng loại sản phẩm và

chung các loại sản phẩm) kế hoạch và thực hiện của doanh nghiệp trong kỳ phân

tích. Từ đó đánh giá khái quát biến động chỉ tiêu F.

2. Phân tích các nhân tố ảnh hưởng tới mức biến động chỉ tiêu “Chi phí/1.000đ giá trị

sản lượng hàng hoá” thực hiện so với kế hoạch trong kỳ. 2

Tài liệu liên quan:

-

Bài thuyết trình về Hệ thống CRM tại Emart | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

64 32 -

Tiểu luận Phân tích hoạt động kinh doanh của Công ty Hải Hưng Hoa | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

69 35 -

Phân Tích Hoạt Động Kinh Doanh Quốc Tế Của Toyota Tại Mỹ | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

69 35 -

Phân Tích Mô Hình QMS Công Ty Lữ Hành Vietluxtour | Môn Phân tích hoạt động kinh doanh - Đại học Gia Định

65 33