Lạm phát và Tiền Tệ: Phân Tích Chi Tiết | Microeconomics | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

Phân tích của chúng ta trước đây chủ yếu tập trung vào các biến số thực. Trong chương này, chúng sẽ tập trung vào vấn đề tiền tệ và lạm phát. • Lạm phát: một sự gia tăng liên tục và kéo dài của mức giá chung, P • Tỷ lệ lạm phát (π) = %∆P Tại sao một số quốc gia từng trải qua giai đoạn lạm phát rất cao? Những ai bị tác động bởi lạm phát? 2. Lạm phát là sự mất giá tiền tệ do cung tiền tăng nhanh hơn cầu tiền. Lạm phát: ”hiện tượng quá nhiều tiền và quá ít hàng hóa. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Microeconomics 613 tài liệu

Trường: Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh 1.9 K tài liệu

Tác giả:

Preview text:

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07 Lạm phát

1. Phân tích của chúng ta trước đây chủ yếu tập trung vào các biến số thực. Trong

chương này, chúng sẽ tập trung vào vấn đề tiền tệ và lạm phát.

• Lạm phát: một sự gia tăng liên tục và kéo dài của mức giá chung, P

• Tỷ lệ lạm phát (π) = %∆P

Tại sao một số quốc gia từng trải qua giai o

đ ạn lạm phát rất cao? Những ai bị tác động bởi lạm phát?

2. Lạm phát là sự mất giá tiền tệ do cung tiền tăng nhanh hơn cầu tiền. Lạm phát: ”hiện tư n

ợ g quá nhiều tiền và quá ít hàng hóa”

3. Để hiểu nguyên nhân lạm phát trong dài hạn, chúng ta phát triển lý thuyết c ổ điển

(dài hạn) về tiền tệ. Sau ó s đ

ẽ xem xét chi phí của lạm phát.

4. Kinh nghiệm trong lịch s v ử ề lạm phát

a. Ở Hoa Kỳ trong thế kỷ 20 từng trải qua giảm phát (Đại suy thoái, cuối thế k ỷ 19)

b. Lạm phát ởViệt Nam giai o đ ạn 1986-96 (CPI)

c. Kinh nghiệm siêu lạm phát:

• Siêu lạm phát ở Đức sau WWI: mức giá tăng 10 tỷ lần (1,02*1010) giữa

tháng 8, 1922 và tháng 11, 1923; t l

ỷ ệ lạm phát kép là 322% mỗi tháng

• Siêu lạm phát ở Hungary sau WWII: mức giá tăng 5,2*1027 lần giữa tháng

7, 1945 và tháng 8, 1946, t l

ỷ ệ lạm phát kép là 20.000% mỗi tháng

• Các nước khác cũng từng t ả

r i qua siêu lạm phát như Argentina, Brazil,

Bolivia, Israel, Russia, Ukraine, Serbia

Tại sao siêu lạm phát? Trường hợp thông thường trong các tình huống này

là chính phủ in tiền quá nhanh để tài trợ cho chi tiêu tài khóa: Đặc quyền thu

lợi từ in đúc tiền (Seigniorage)

5. Trước tiên: Tiền là gì? Tiền được tạo ra như thế nào? Cung tiền có thể được

kiểm soát bởi ngân hàng trung ư ng không? ơ

6. Tiền (Money): Trữ lượng tài sản được sử ụ

d ng để thực hiện giao dịch (cần

phân biệt giữa tiền và thu nhập) a. Chức năng của tiền:

• Trung gian trao đổi: tiền hữu ích trong trao đổi (đị ĩ nh ngh a chức năng của tiền) David Spencer/Chau Van Thanh 1

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07

Tưởng tượng trong nền kinh tế trao đổi trực tiếp bằng sản phẩm (hàng đổi

hàng): trao đổi yêu cầu trùng nhau ngẫu nhiên về mong muốn, nhu cầu.

Như vậy sẽ khó khăn và tốn kém.

• Dự trữ giá trị: tiền có thể được gi cho giao d ữ

ịch trong tương lai [nếu

người ta nghĩ rằng tiền mất giá (kỳ vọng về lạm phát), thì tiền sẽ không

thực hiện tốt chức năng này]

• Đơn vị tính toán: giá được tính toán thông qua đơn vị tiền (hơn là thông qua những hàng hóa khác) a. Các loại tiền:

• Tiền hàng: giá trị thực chất

• Tiền pháp định: không có giá trị thực chất (hay rất nhỏ)

b. Chúng ta đo lường cung tiền như thế nào? Hai cách tổng quát mang tính chọn lọc đo lường tiền:

• M1 = C + tiền gởi có thể viết séc; C là tiền được giữ ngoài ngân hàng

• M2 = M1 + tiền gởi có kỳ ạ h n (n ỏ

h ) (bao gồm cả tài khoản t ế i t kiệm)

Còn một số định nghĩa khác, nhưng không cần thiết trong phần học này

[Tại sao thẻ tín dụng không phải là tiền?] • Tổng quát hóa: M = C + D; D là tiền gởi

• Trong khi tiền (currency) chỉ được tạo ra bởi chính phủ, chúng ta ghi chú

rằng các khoản tiền gởi có thể viết séc và tiền gởi kỳ hạn được tạo ra và là

phía nợ của các trung gian tài chính như ngân hàng, hiệp hội tín d ng… ụ

Các trung gian tài chính nhận tiền gởi t ng ừ

ười tiết kiệm và cho vay đến

những người đi vay cuối cùng

7. Các trung gian tài chính tạo ra tiền như thế nào?

a. “Các ngân hàng”(bao gồm cả trung gian tài chính) tạo ra tiền khi mà các tổ

chức này tạo ra D mới. Họ tạo ra bằng cách nào?

• Các ngân hàng dữ trữ một phần của D; như là khi nhận được một khoản

tiền gởi mới, một ngân hàng giữ một phầ ự

n d trữ và cho vay phần còn lại.

9 Dự trữ = R = tài sản có (thường là tiền mặt trong két hay tiền gởi ở

ngân hàng trung ương) giữ bởi các ngân hàng nhằm đáp ứng nhu cầu

rút tiền hay yêu cầu dự trữ pháp định

9 Dự trữ dư = dự trữ ngoài dự trữ bắt buộc

• Các ngân hàng tạo ra tiền (tiền gởi) khi ọ h cho vay phầ ự n d t ữ r ư d

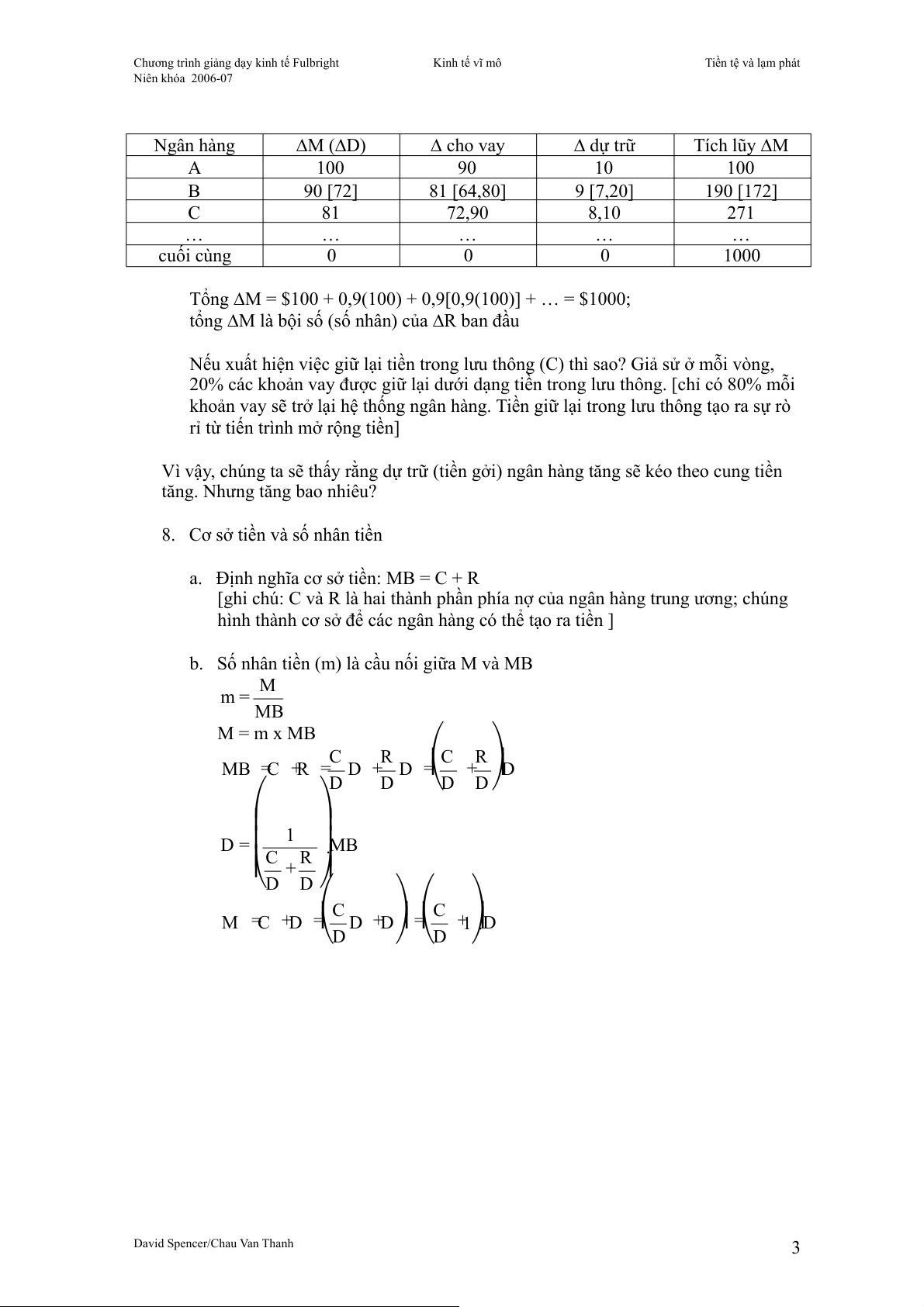

b. Ví dụ: Giả sử ngân hàng giữ lại 10% tiền gởi như là khoản dữ trữ. 90% của

khoản tiền gởi mới nhận sẽ được cho vay. Giả sử một khoản tiền gởi mới (dự

trữ) là 100$ tại ngân hàng A. Không có tiền (currency) trong lưu thông được

giữ lại. Điều gì sẽ xảy ra? David Spencer/Chau Van Thanh 2

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07 Ngân hàng ∆M (∆D) ∆ cho vay ∆ dự trữ Tích lũ ∆ y M A 100 90 10 100 B 90 [72] 81 [64,80] 9 [7,20] 190 [172] C 81 72,90 8,10 271 … … … … … cuối cùng 0 0 0 1000

Tổng ∆M = $100 + 0,9(100) + 0,9[0,9(100)] + … = $1000;

tổng ∆M là bội số (số nhân) của ∆R ban đầu

Nếu xuất hiện việc gi l

ữ ại tiền trong lưu thông (C) thì sao? Giả s ử ở mỗi vòng,

20% các khoản vay được giữ lại dư i

ớ dạng tiền trong lưu thông. [chỉ có 80% mỗi

khoản vay sẽ trở lại hệ thống ngân hàng. Tiền gi l

ữ ại trong lưu thông tạo ra sự rò

rỉ từ tiến trình mở rộng tiền]

Vì vậy, chúng ta sẽ thấy rằng dự trữ (tiền gởi) ngân hàng tăng sẽ kéo theo cung tiền

tăng. Nhưng tăng bao nhiêu?

8. Cơ sở tiền và số nhân tiền

a. Định nghĩa cơ sở tiền: MB = C + R

[ghi chú: C và R là hai thành phần phía nợ của ngân hàng trung ương; chúng

hình thành cơ sở để các ngân hàng có thể tạo ra tiền ]

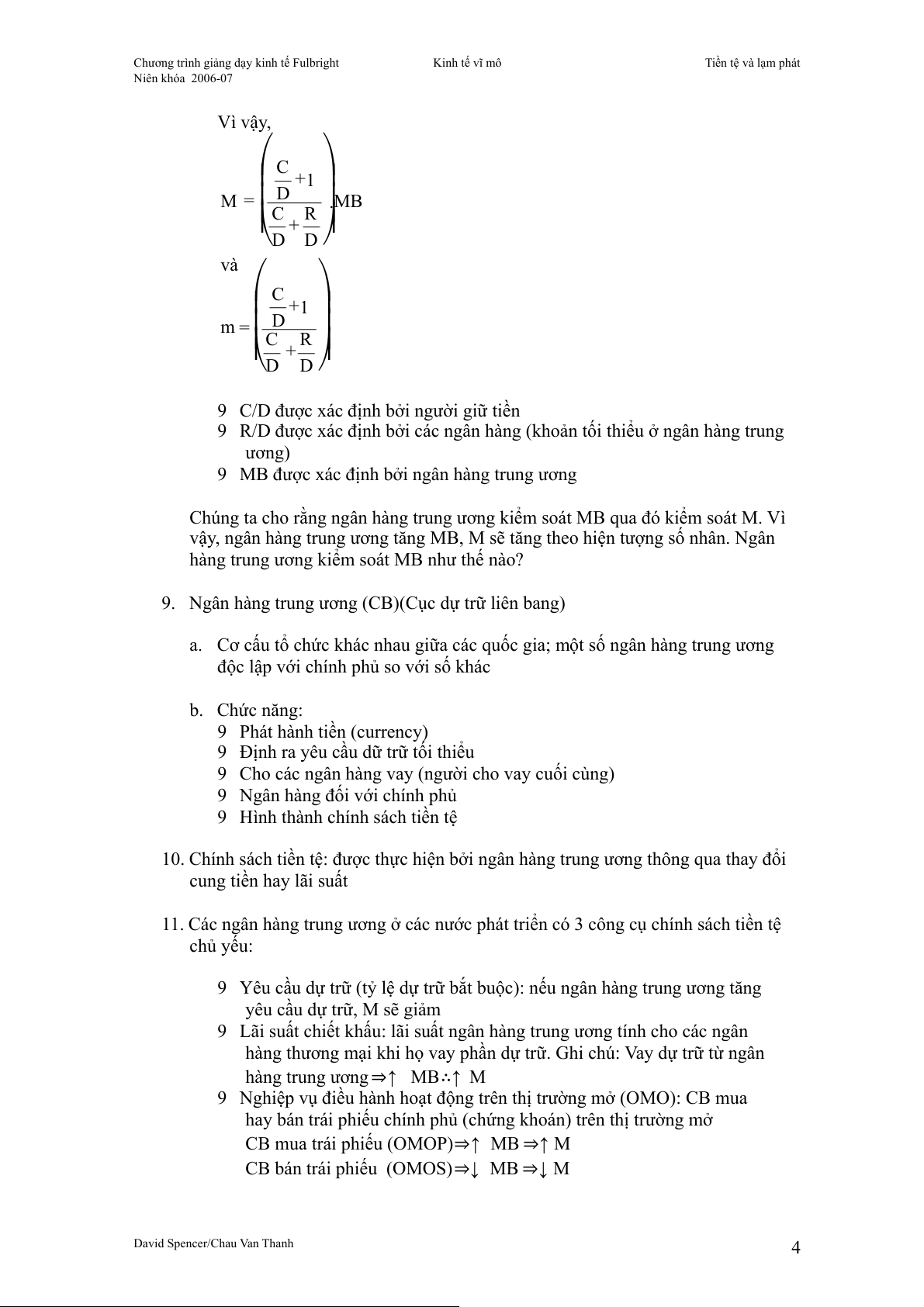

b. Số nhân tiền (m) là cầu nối giữa M và MB M m = MB M = m x MB C R C ⎛ R MB C = R + = D + D = + D ⎞ ⎜ ⎟ D D D ⎝ D ⎠ ⎛ ⎞ ⎜ ⎟ D 1 = ⎜ MB ⎟ C ⎜ R . ⎟ ⎜ + ⎟ D ⎝ D ⎠ C ⎛ ⎞ C ⎛ ⎞ M C = D + ⎜ = D D + ⎟ ⎜ = 1 + .D ⎟ D ⎝ ⎠ D ⎝ ⎠ David Spencer/Chau Van Thanh 3

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07 Vì vậy, ⎛ C ⎞ ⎜ +1 ⎟ M = ⎜ D ⎟MB . ⎜C R ⎟ ⎜ + ⎟ ⎝D D ⎠ và ⎛ C ⎞ ⎜ +1 ⎟ m = ⎜ D ⎟ ⎜C R ⎟ ⎜ + ⎟ ⎝D D ⎠ 9 C/D được xác đị ở nh b i người giữ tiền 9 R/D được xác đị ở

nh b i các ngân hàng (khoản tối thiểu ở ngân hàng trung ương)

9 MB được xác định bởi ngân hàng trung ương

Chúng ta cho rằng ngân hàng trung ương kiểm soát MB qua ó ki đ ểm soát M. Vì

vậy, ngân hàng trung ương tăng MB, M sẽ tăng theo hiện tư ng s ợ ố nhân. Ngân

hàng trung ương kiểm soát MB nh t ư hế nào?

9. Ngân hàng trung ương (CB)(Cục dự trữ liên bang)

a. Cơ cấu tổ chức khác nhau giữa các quốc gia; một số ngân hàng trung ương độc lậ ớ

p v i chính phủ so với số khác b. Chức năng:

9 Phát hành tiền (currency)

9 Định ra yêu cầu dữ tr t ữ ối thiểu

9 Cho các ngân hàng vay (người cho vay cuối cùng)

9 Ngân hàng đối với chính ph ủ

9 Hình thành chính sách tiền tệ

10. Chính sách tiền tệ: được thực hiện bởi ngân hàng trung ương thông qua thay đổi cung tiền hay lãi suất

11. Các ngân hàng trung ương ở các nước phát triển có 3 công cụ chính sách tiền tệ chủ yếu: 9 Yêu cầu dự tr ( ữ tỷ lệ dự tr b

ữ ắt buộc): nếu ngân hàng trung ư ng t ơ ăng

yêu cầu dự trữ, M sẽ giảm

9 Lãi suất chiết khấu: lãi suất ngân hàng trung ương tính cho các ngân

hàng thương mại khi họ vay phần dự tr . Ghi chú: ữ Vay dự trữ từ ngân

hàng trung ương ⇒↑ MB∴↑ M 9 Nghiệp vụ đ

iều hành hoạt động trên thị trường mở (OMO): CB mua

hay bán trái phiếu chính phủ (chứng khoán) trên thị trường mở

CB mua trái phiếu (OMOP)⇒↑ MB ⇒↑ M

CB bán trái phiếu (OMOS)⇒↓ MB ⇒↓ M David Spencer/Chau Van Thanh 4

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07

[xem xét cơ chế OMOP ảnh hư n ở g MB] 12. Liên hệ giữa s l

ố ượng tiền trong nền kinh tế (M) và mức giá (P) được thể hiện ở phương trình số lư n

ợ g (một đồng nhất thức): MV ≡ PY M là cung tiền V vòng quay của tiền, s l

ố ần trung bình mỗi đô la được chi trả

cho hàng hóa và dịch vụ cuối cùng [=(PY/M)]

Giải phương trình trao đổi tìm P: ⎛MV ⎞ P = ⎜ ⎟ (a) ⎝ Y ⎠

cho trước V và Y, P sẽ được xác định bởi M

Điều này được diễn ra n ư h thế nào? Chúng ta ẽ s xây ự d ng một mô hình để giải thích

13. Cung tiền, cầu tiền, và mức giá cân bằng

a. Cung tiền: (có thể là M1 hay M2)

M = C + D : cung tiền danh nghĩa M/P : cung tiền thực

Chúng ta giả sử ngân hàng trung ương kiểm soát cung tiền danh nghĩa ( m ổn

định, CB có thể kiểm soát MB do vậy có thể kiểm soát M)

b. Cầu tiền: để xây dựng hàm cầu tiền, chúng ta thấy rằng người ta giữ tiề để n

thực hiện các giao dịch. Nếu s l

ố ượng tiền họ mu n gi ố t

ữ ỷ lệ với khối lượng

giao dịch và khối lượng giao dịch tỷ lệ với thu nhập, thì:

Md = kPY : hàm cầu tiền đơn giản hay, cầu tiền thực: M d ⎛ ⎞= kY ⎜ ⎜ ⎝ P ⎟ ⎟ ⎠

c. Mức giá cân bằng: P tại đó cung tiền bằng cầu tiền M k = PY 9 Giả s n

ử ền kinh tế đang ở tại mức giá cân bằng. Bây giờ, chính ph t ủ ăng cung tiền. Ng ý r ụ

ằng, tại mức giá P ban đầu, lượng tiền cung lớn hơn

lượng tiền cầu. Chuyện gì sẽ xảy ra?

[ người giữ tiền sẽ c g ố ắng từ b t

ỏ iền dư bằng cách tăng chi tiêu nhiều hơn

(Tăng PY). Và tiếp tực tăng cho đến khi PY tăng

đủ để tái lập cân bằng]

9 Kết luận: PY phải tăng tỷ lệ với M tăng ∴ Thuyết số lượng tiền; nếu Y cố định (mô hình cổ đ

iển), P sẽ thay đổi tỷ lệ với M David Spencer/Chau Van Thanh 5

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07

14. Tỷ lệ lạm phát cân bằng: % P∆ hay π tại đó cung tiền = cầu tiền

a. Nếu cung tiền tăng, để cân bằng, yêu cầu cầu tiền c ng t ũ ăng cùng t l ỷ ệ; do

vậy, PY phải tăng cùng tỷ lệ • % ∆( PY) =% M ∆

[thuyết số lượng tiền]

Do đó, % ∆ P =% ∆ M −% Y ∆

• Nếu %∆Y = 0 (mô hình cổ đ iển), thì %∆P = % M ∆ (thuyết số lượ đơ ng n giản)

b. Một cách nữa đi đến cùng kết luận: thể hiện phương trình số lượng theo tốc độ tăng:

% ∆ M+% ∆ V≡% ∆ P+% ∆Y

Giải tìm tỷ lệ lạm phát:

% ∆ P≡π =% ∆ M+% ∆V−% Y ∆ (a)

Phương trình (a) đúng theo định nghĩa (một đồng nhất thức). Để giải thích

lạm phát, chúng ta phải giải thích tốc độ tăng của M, V, và Y

• %∆M được xác định bởi ngân hàng trung ư ng ơ

• Lúc này, chúng ta giả đ nh r ị ằng %∆V = 0 [thuyết s l ố ượng] • Y= F(K, L)

(1) Trước hết, giả sử không có tăng trư ng ở Y: Y = F(K , ) L ∴ %∆P = %∆M

thuyết số lượng tiền đơn giản

(2) Thêm vào tăng trưởng Y: Giả sử chúng ta có cả tăng trưởng dân số (ở

mức n) và thay đổi tiến bộ công nghệ (hướng theo tăng hiệu quả lao động) (tỷ lệ ă t ng ở mức g). Và n ư h vậy, ở

trạng thái dừng %∆Y = n+g. Vì vậy: %∆P = %∆M – (n+g)

Giả sử n + g = 3%. Thì để đạt tỷ lệ lạm phát zero, cung tiền cần phải

tăng với tỷ lệ 3% [trạng thái dừng]

(3) Kết luận: Thuyết số lượng tiền => trong dài hạn, sau khi tính toán tỷ lệ

tăng danh nghĩa của Y, tỷ lệ lạm phát phụ thuộc vào tỷ lệ tăng của M

(theo lý thuyết dài hạn, bằng chứng thực nghiệm, kể cả trư n ờ g Việt

Nam giai đoạn 1990-95, là hoàn toàn phù hợp)

15. Với một hàm cầu tiền đầy đủ yêu cầu chúng ta phải phân biệt giữa lãi suất

danh nghĩa (i) và lãi suất thực (r) David Spencer/Chau Van Thanh 6

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07

a. Hai mức lãi suất thực: • r = i – π

r lãi suất thực hậu suy (ex-post), i lãi suất danh nghĩa

π được xác định bởi %∆M • r = i – πe

lãi suất thực tiên khởi (ex-ante), πe là tỷ lệ ạ l m phát kỳ vọng

lãi suất thực tiên khởi:

• là lãi suất kỳ vọng tại thời điểm hợp đồng vay mượn được thực hiện

• là lãi suất liên quan đến hầu hết mọi quyết định kinh ế t , đ ây là ứ m c lãi

xác định bởi điều kiện I = S (mô hình cổ điển)

b. Phương trình Fisher: i = r + πe Hiệu ứng Fisher: e % 1 ↑ π ⇒ % 1 i ↑

16. Hàm cầu tiền đầy đủ hơn: hàm cầu tiền thực cũng phụ thuộc vào lãi suất danh nghĩa Chi phí cơ hội c a vi ủ ệc giữ tiền là gì?

Lãi suất danh nghĩa; i = r + πe

↑ i sẽ làm giảm mong muốn giữ tiền ⎛M d ⎞ ⎛ ⎞ +

Hàm cầu tiền thực đầy đủ ⎜ ⎟ = L i, Y⎟ ⎜ ⎜ ⎟ ⎝P ⎠ ⎝ ⎠

17. Cân bằng: Cung tiền = Cầu tiền M ⎛ = ⎞ ⎜ ⎟ ( L i Y , ) (b) P ⎝ ⎠

[M cố định, vì vậy P phải điều chỉnh ứng với bất kỳ sự thay đổi nào của cầu tiền] Điều này có n ụ g ý gì?

a. Thuyết số lượng tiền có thể không còn đúng hoàn toàn nữa. Giả sử tăng

M, P sẽ thay đổi như thế nào?

• Nếu tăng M không ảnh hưởng đến πe (và do vậy không ảnh hưởng

đến i) hay Y: vế bên phải của phương trình (b) không đổi do vậy

vế bên trái phải không đổi => P tăng theo cùng t l ỷ ệ với tăng M

(đúng như thuyết số lượng tiền)

• Nếu tăng M kéo theo tăng πe: vế bên phải của phương trình (b)

(cầu tiền) giảm, do vậy vế bên trái phải giảm => P phải tăng với t ỷ

lệ lớn hơn so M tăng (thuyết số lượng tiền không còn đúng) David Spencer/Chau Van Thanh 7

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07

b. Kỳ vọng về tăng M trong tương lai cũng làm tăng P ngay từ hôm nay: Kỳ vọng về ↑ ⇒↑ e M

π ⇒↓ cầu tiền; ∴ P phải tăng để tái lập cân bằng

c. Ứng dụng trong việc chặn đứng siêu lạm phát. Mong muốn cắt giảm %∆P tới

mức zero mà không gây ra giảm phát:

• Hàm cầu tiền đơn giản (thuyết số lượng tiền), để ngừng siêu lam phát chỉ yêu cầu ↓% M

∆ đến mức zero (hay n+g) từ điều kiện cân bằng: (M/P) = kY

[vế bên phải không bị ảnh hưởng bởi ↓% M ∆ ]

• Hàm cầu tiền hoàn chỉnh hơn, ↓% M

∆ tới zero ⇒↓ e π ⇒↑ cầu tiền

(vế bên phải của (b)) ∴ ↓ P (giảm phát).[chú ý: P giảm đến mức cân

bằng mới và dừng ở đây]

Trục trặc của giảm P có thể được khắc phục nếu:

(1) CB thông báo chính sách giảm lạm phát (đáng tin cậy)

(2) Và thực hiện chính sách duy nhất tăng M một lần (a once-and-for-

all) để bù trừ việc khả năng – tiềm năng giảm P)

Trục trặc của sự tín nhiệm, Thường đi kèm với cải cách tài khóa

18. Gọi lại phương trình số lượng theo tốc độ tăng: %∆ M+ %∆ V≡ % ∆P+ ∆ % Y

Giải tìm tỷ lệ lạm phát: %∆ P≡ π = ∆ % M+ ∆ % V− ∆ % Y

Thay đổi cầu tiền, cho trước Y, V thay đổi (%∆V có thể khác 0) 19. Chi phí lạm phát

a. Lạm phát làm giảm sức mua của đồng tiền. Giảm sức mua này biểu hiện như thuế lạm phát

b. Lạm phát làm thay đổi ý nghĩa của các thỏa thuận (hợp đồng) tiền tệ.

Nếu lạm phát không được kể đến, các bên thành viên thanh toán dựa trên

khoản tiền cố định (ví dụ, người cho vay lỗ; khoản lỗ này được “bù trừ” bởi

thành viên còn lại trong hợp đồng – người đi vay) xuất hiện tái phân phối của cải

[một số hợp đồng bằng tiền khác như: thỏa thuận tiền lương, thuế, quỹ lương hưu]

Nếu lạm phát được biết trước thì những tác động tái phân phối này có thể bị

lọai trừ bằng cách viết lại hợp đồng dưới dạng thực. Nếu lạm phát không

biết trước, hợp đồng có thể được chỉ số hóa

[đối với lạm phát vừa, chỉ số hóa có thể kéo theo trục trặc?] David Spencer/Chau Van Thanh 8

Chương trình giảng dạy kinh tế Fulbright Kinh tế vĩ mô Tiền tệ và lạm phát Niên khóa 2006-07

c. Lạm phát tăng i và người giữ tiền giảm việc giữ tiền (và do vậy họ mất đi

các dịch vụ liên quan đến tiền) => “chi phí da giầy”

d. Lạm phát tạo ra sự không chắc chắn kinh tế (không khuyến khích các hoạt

động kinh tế có năng suất)

[chi phí thực đơn, biến động lớn hơn của giá tư n ơ g đối …]

20. Câu hỏi: Tại sao đôi lúc một số chính phủ tăng tốc đ

ộ tăng M và tạo ra siêu lạm

phát? [đặc quyền thu lợi từ việc phát hành thêm tiền và quán tính. 2 cách tài trợ

thâm hụt ngân sách. Ghi chú: điều này cần phối hợp với CB]

21. Mô hình kinh tế trong dài hạn là mô hình cổ điển; sự phân đôi cổ điển (classical

dichotomy): hành vi các biến thực trong nền kinh tế (Y, K, L, R/P, W/P, r)

độc lập với các hành vi của các biến danh nghĩa (M, P, π, i)

=> tính trung lập trong dài hạn của tiền (long-run neutrality of money)

(đây là lý do chúng ta có thể tách rời thảo luận về các hành vi trong dài hạn của

các biến danh nghĩa, giống như lạm phát)

Điều này được chấp n ậ h n ộ r ng rãi n ư

h là một kết quả tương đối đúng trong dài

hạn chứ không phải trong ngắn hạn. Chúng ta sẽ tiếp tục với việc nghiên cứu

hành vi kinh tế học vĩ mô trong ngắn hạn trong các học phần tiếp theo. David Spencer/Chau Van Thanh 9

Tài liệu liên quan:

-

Tự Luận Vimo: Phân Tích Cung, Cầu và Thị Trường Cạnh Tranh| Microeconomics | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

5 3 -

Review Questions: Thinking Like an Economist | Microeconomics | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

5 3 -

Final Exam Quizlet Questions & Answers | Microeconomics | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

5 3 -

Đề thi giữa kỳ II | Microeconomics | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

5 3 -

Final Group Project_ The Beer Industry | Microeconomics | Trường Đại học Quốc tế, Đại học Quốc gia Thành phố Hồ Chí Minh

4 2