Luận văn thạc sĩ Kinh doanh và quản lý - Quản trị kinh doanh | Đại học Hồng Đức

Luận văn thạc sĩ Kinh doanh và quản lý - Quản trị kinh doanh | Đại học Hồng Đức được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị kinh doanh(DHHD) 30 tài liệu

Trường: Trường Đại học Hồng Đức 261 tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO UBND TỈNH THANH HÓA

TRƯỜNG ĐẠI HỌC HỒNG ĐỨC

LÊ THỊ HƯƠNG QUỲNH

NGHIÊN CỨU CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN

QUYẾT ĐỊNH SỬ DỤNG DỊCH VỤ MOBILE BANKING CỦA KHÁCH

HÀNG TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ

PHÁT TRIỂN NÔNG THÔN CHI NHÁNH TỈNH THANH HÓA LUẬN VĂN THẠC SĨ: KINH DOANH VÀ QUẢN LÝ Chuyên ngành: Quản trị kinh doanh Mã số: 8340102

NGƯỜI HƯỚNG DẪN KHOA HỌC: TS. LÊ HOẰNG BÁ HUYỀN THANH HÓA, NĂM 2017

1. Sự cần thiết của đề tài nghiên cứu 0 Mobile Banking là

kênh dịch vụ ngân hàng hiện đại, cho phép khách

hàng sử dụng điện thoại di động/máy tính bảng có kết nối Internet để thực

hiện các giao dịch với ngân hàng. Đây là một kênh mà nhờ đó khách hàng

tương tác với ngân hàng thông qua một thiết bị điện thoại di động hoặc một

thiết bị kỹ thuật số hỗ trợ cá nhân di động (Barnes and Cobitt, 2003). Mobile

banking là một sự đổi mới quá trình, theo đó khách hàng tự thực hiện các giao

dịch ngân hàng của riêng mình mà không cần đến giao dịch viên ngân hàng.

Chỉ cần một điện thoại thông minh hoặc máy tính bảng có kết nối Internet,

khách hàng có thể thực hiện các giao dịch ngân hàng mọi lúc, mọi nơi một

cách an toàn. Lợi ích của dịch vụ Mobile banking đối với ngân hàng là tạo

thêm nguồn thu nhập, mở rộng thị trường, tiết kiệm chi phí, tăng khả năng

cạnh tranh; còn đối với khách hàng thì nó mang lại tiện ích như quản lý tài

khoản, chuyển khoản, thanh toán hóa đơn,… giúp tiết kiệm chi phí và thời

gian. Trước sự phát triển nhanh chóng của các thiết bị được trang bị internet,

Mobile banking đã trở thành xu hướng tất yếu trong sự phát triển của ngành

ngân hàng. Ở Việt Nam, Mobile banking ra đời chậm hơn so với các ngân

hàng trên thế giới và có tính ưu việt hơn so với các loại hình ngân hàng điện

tử khác là tính di động, tức thời, tính cá thể hóa.

Theo số liệu của Tổng cục Thống kê cho thấy, người Việt chi gần

20.000 tỷ đồng mua smartphone trong 3 tháng đầu năm 2017. Việt Nam có

dân số hơn 90 triệu người với phần lớn là người trẻ, khoảng một nửa dân số

được tiếp xúc nhiều với Internet và đến 70% dân số sử dụng smartphone. Bên

cạnh đó, nhóm khách hàng sử dụng smartphone hiện nay hầu hết là những

người trẻ, có kiến thức và ham trải nghiệm. Họ ưa chuộng các phương thức

thanh toán mới, đặc biệt là các phương thức được tích hợp trên nền tảng di

động, giúp cho việc kết nối thanh toán một cách dễ dàng, thuận tiện mà không

phải dùng tới tiền mặt hay thẻ đi theo mình. Chính vì thế, thanh toán di động

đang có nhiều cơ hội phát triển tại Việt Nam. 1

Theo khảo sát trong Ngày mua sắm trực tuyến của Hiệp hội Thương

mại điện tử Việt Nam (VECOM) thì có đến 40% người dùng smartphone sử

dụng điện thoại thông minh để mua sắm. Theo Euromonitor dự đoán, tổng giá

trị thanh toán di động của thị trường Đông Nam Á, trong đó có Việt Nam sẽ

đạt khoảng 32 tỷ USD trong năm 2021, gấp 10 lần so với năm 2013.

Dù mang lại nhiều lợi ích cho ngân hàng và khách hàng, nhưng việc phát

triển Mobile banking của các ngân hàng gặp không ít khó khăn và thách

thức.Chính thức được triển khai hơn 5 năm, nhưng số lượng người sử dụng

dịch vụ còn ít, tần suất sử dụng dịch vụ không nhiều trong khi công nghệ di

động ngày càng phát triển. Tại ngân hàng Nông nghiệp và phát triển nông

thôn chi nhánh tỉnh Thanh Hóa, theo điều tra thăm dò bước đầu, trong 30

khách hàng được hỏi chỉ có 7 người có sử dụng Mobile banking của ngân

hàng (chiếm tỷ lệ 23,3%).. Sự phát triển của dịch vụ Mobile banking vẫn còn

chưa tương xứng với sự phát triển của ngân hàng và sự phát triển của điện

thoại di động. Chính vì vậy, nghiên cứu các nhân tố ảnh hưởng đến quyết định

sử dụng dịch vụ Mobile banking tại ngân hàng Nông nghiệp và Phát triển

nông thôn chi nhánh tỉnh Thanh Hóa là cần thiết, sẽ giúp ngân hàng sẽ có cơ

hội phát triển và thành công hơn trong việc đưa dịch vụ đến người dân và

hoàn thiện dịch vụ cung cấp của ngân hàng.

Nhận thức về rủi ro, nhận thức về chi phí giao dịch, sự dễ dàng sử

dụng,nhận thức về độ tin cậy là những nhân tố ảnh hưởng đáng kể đến ý định

sử dụng dịch vụ Mobile banking được chỉ ra trong nhiều nghiên cứu trước

đây (Luarn & Lin, 2005; Amin& cộng sự, 2008; Yang, 2009; Cruz, 2010; Yu,

2012).Tuy nhiên, lại có những nghiên cứu đưa ra những nhân tố khác tác

động đến ý định sử dụng Mobile banking như nhận thức về lợi thế dịch vụ

(Brown & cộng sự, 2003); khả năng tương thích, niềm tin của khách hàng

(Lee & cộng sự, 2003); chuẩn mực xã hội (Riquelme & Rios, 2010); nhân

khẩu học (Laukkanen & Pasanen, 2008; Yu, 2012). Bên cạnh đó, có những

nghiên cứu cho thấy nhận thức về rủi ro, chi phí, dễ sử dụng(Suoranta& cộng 2

sự, 2005; Koening-Lewis & cộng sự, 2010); nhận thức về sự tin cậy (Alam,

2014) không ảnh hưởng đến ý định sử dụng Mobile banking.Các nghiên cứu

cho thấy trong bối cảnh khác nhau thì các nhân tố ảnh hưởng cũng có sự khác

nhau. Vậy, những nhân tố nào ảnh hưởng đến quyết địnhsử dụng Mobile

banking tại ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh

Thanh Hóa, mức độ ảnh hưởng của từng nhân tố như thế nào là những câu hỏi

mà tôi sẽ trả lời trong luận văn thạc sỹ của mình.

Xuất phát từ những lý do trên, tôi chọn đề tài “Nghiên cứu cácnhân tố

ảnh hưởng đến quyết định sử dụngdịch vụ Mobile banking của khách

hàng tại ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh

Thanh Hóa” làm đề tài luận văn thạc sỹ của mình.

2. Mục tiêu nghiên cứu

-Hệ thống hóa cơ sở lý thuyết về dịch vụ mobile banking và các nhân tố ảnh

hưởng tới quyết định sử dụng dịch vụ Mobile banking

-Nghiên cứu các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile

banking tại Ngân hàng nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa

- Đề xuất giải pháp phát triển dịch vụ Mobile banking cho ngân hàng Nông

nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa.

3. Đối tượng và phạm vi nghiên cứu

3.1 Đối tượng nghiên cứu

Đối tượng nghiên cứu của luận văn thạc sỹ là các nhân tố ảnh hưởng đến

quyết định sử dụng dịch vụ Mobile banking 3.2 Phạm vi nghiên cứu

- Nghiên cứu ý định sử dụng và mức độ sử dụng dịch vụMobile banking của

khách hàng cá nhân tại Agribank Thanh Hóa;

- Các nhân tố ảnh hưởng đến ý địnhdịch vụ Mobile banking tại Agribank

Thanh Hóa được cảm nhận từ phía khách hàng cá nhân; nghiên cứu ảnh

hưởng của ý định đến hành vi sử dụng mobile banking của khách hàng cá 3

nhân tại Agribank Thanh Hóa và ảnh hưởng của ý định hành vi đến hành vi sử dụng.

- Đối tượng khách hàng cá nhân: là những người chưa sử dụng, đang sử dụng

dịch vụ Mobile banking tại Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa.

- Thời gian: Giai đoạn năm 2015-2017

4. Phương pháp nghiên cứu 4.1. Nguồn số liệu

- Nguồn số liệu thứ cấp: các dữ liệu được tập hợp, thống kê lại để mô tả, so

sánh và suy luận từ các dữ liệu thu tập được từ các tài liệu báo cáo, các quy

định về dịch vụ ngân hàng điện tử, dịch vụ Mobile banking... của Ngân hàng

Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa; các luận văn,

luận án, đề tài nghiên cứu về dịch vụ Mobile banking của Ngân hàng Nông

nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa.

- Nguồn số liệu sơ cấp: ý kiến của khách hàng về dịch vụ Mobile banking tại

Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa.

4.2. Phương pháp thu thập thông tin

Đề tài sử dụng kết hợp các phương pháp cụ thể như: Khảo sát dựa trên bảng hỏi và quan sát.

Phương pháp điều tra bảng hỏi: Việc thu thập số liệu thông tin trong

nghiên cứu được thực hiện qua điều tra bằng bảng hỏi với đối tượng điều tra

là người dân sống trên địa bàn thành phố Thanh Hóa .

4.3. Phương pháp xử lý số liệu

Dữ liệu thu thập được từ cuộc khảo sát được mã hóa và nhập vào phần

mềm SPSS.20 và AMOS 20 để xử lý, sử dụng các kỹ thuật phân tích thống kê

mô tả, phân tích tương quan, hồi quy để đánh giá mức độ ảnh hưởng của các

nhóm nhân tố tới ý định sử dụng và mức độ sử dụng dịch vụ Mobile banking

tại Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh 4

Hóa. Bên cạnh đó, phương pháp phân tích tổng hợp, so sánh cũng sẽ được sử

dụng để phân tích dữ liệu thứ cấp thu thập được.

5. Cấu trúc của luận văn

Kết cấu của luận văn ngoài phần danh mục bảng biểu, danh mục các từ

viết tắt, danh mục các hình vẽ và đồ thị, danh mục tài liệu tham khảo và phụ

lục, nội dung của Luận văn chia làm 4 chương:

Chương 1: Tổng quan tình hình nghiên cứu

Chương 2: Phương pháp nghiên cứu

Chương 3: Kết quả nghiên cứu

Chương 4: Giải pháp phát triển dịch vụ Mobile banking tại Ngân hàng Nông

nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa 5

CHƯƠNG 1: TỔNG QUAN TÌNH HÌNH NGHIÊN CỨU

1.1 Tổng quan tình hình nghiên cứu trong và ngoài nước

1.1.1 Các nghiên cứu chung về ngân hàng điện tử

Tổng quan tình hình nghiên cứu cho thấy các nghiên cứu về ngân hàng

điện tử khá phong phú, trong khi nghiên cứu tập trung vào Mobile banking

nhận được ít sự chú ý hơn.

Theo Poon (2008) sự thuận tiện của việc sử dụng, khả năng tiếp cận,

các tính năng sẵn có, quản lý hình ảnh, an ninh, bảo mật, thiết kế, nội dung,

tốc độ, lệ phí và các phí ảnh hưởng đến chấp nhận sử dụng dịch vụ ngân hàng

điện tử. Kết quả cho thấy tất cả các yếu tố dành cho mười nhân tố của bài

nghiên cứu được xác định là quan trọng liên quan tới việc áp dụng các dịch vụ

ngân hàng điện tử của người sử dụng nó. Bảo mật và an toàn là nguồn gốc

chính của sự không hài lòng. Khả năng tiếp cận, sự tiện lợi, thiết kế và nội

dung là nguồn gốc của sự hài lòng. Bên cạnh đó, tốc độ, tính năng sản phẩm

sẵn có, và phí dịch vụ hợp lý cũng như yếu tố quản lý hoạt động của ngân

hàng là rất quan trọng cho sự thành công của dịch vụ ngân hàng điện tử. WAP,

GPRS và 3G các tính năng của trang web từ các thiết bị di động là không

đáng kể hoặc ảnh hưởng trong việc áp dụng các dịch vụ ngân hàng điện tử

trong nghiên cứu này. Kết quả cũng cho thấy rằng sự riêng tư, an ninh và

thuận tiện là yếu tố này đóng một vai trò quan trọng trong việc xác định sự

chấp nhận của các dịch vụ ngân hàng điện tử của người sử dụng liên quan tới

phân khúc khác nhau của các nhóm tuổi, trình độ giáo dục và mức thu nhập

Hsbollah and Idris (2009) cho rằng các thuộc tính được cảm nhận của

đổi mới (lợi thế tương đối, khả năng tương thích, tính phức tạp, khả năng

kiểm nghiệm, khả năng quan sát),thông tin nhân khẩu (giới tính, tuổi tác,

chuyên môn học thuật, số năm trong tổ chức) là những nhân tố ảnh hưởng đến

việc chấp nhận ngân hàng điện tử. Nghiên cứu này chỉ ra rằng quyết định

chấp nhận như là một biến phụ thuộc được dự đoán bởi những lợi thế tương 6

đối và khả năng kiểm nghiệm. Các mô hình nghiên cứu cho thấy một sự phù

hợp khá tốt với các dữ liệu và kết quả thực nghiệm xác nhận rằng chỉ có lợi

thế tương đối, khả năng kiểm nghiệm và chuyên môn hóa về lý thuyết tích

cực ảnh hưởng đến quyết định chấp nhận. Những phát hiện này đã cung cấp

bằng chứng về tầm quan trọng của lợi thế tương đối, khả năng kiểm nghiệm

và chuyên môn hóa học trong việc tìm hiểu và thông qua quyết định trước khi

giới thiệu công nghệ trực tuyến mới giảng dạy trong giáo dục.

1.1.2 Các nghiên cứu về internet banking

Ndubisi and Sinti (2006) lại cho rằng thái độ (quan trọng đối với nhu

cầu của ngân hàng, khả năng tương thích, tính phức tạp, khả năng kiểm

nghiệm và rủi ro),tính năng internet banking (xu hướng tiện dụng và khuynh

hướng hưởng thụ) ảnh hưởng đến dịch vụ Internet banking. Các kết quả cho

thấy các yếu tố về quan điểm đóng một vai trò quan trọng trong việc chấp

nhận Internet Banking. Những phát hiện này cho thấy khuynh hướng về quan

điểm và các tính năng của trang web có thể dự đoán việc chấp nhận Internet

Banking. Bốn yếu tố về quan điểm có ảnh hưởng mạnh mẽ vào sự chấp nhận

cụ thể quan trọng đối với nhu cầu ngân hàng, khả năng tương thích, tính phức

tạp, và Khả năng kiểm nghiệm, ngược lại rủi ro có ảnh hưởng yếu. xu hướng

thiết thực của trang web chứ không phải là xu hướng hưởng thụ có ảnh hưởng

đáng kể vào sự chấp nhận

Tan & Teo (2000) cho thấy việc chấp nhận công nghệ thông tin dựa

trên internet cung cấp một chi phí thấp của công cụ giao tiếp nhưng lại vô

cùng hiệu quả cho khách hàng. Tuy nhiên, bảo mật tiếp tục là một rào cản lớn.

Tìm ra trên chi phí do một rào cản là hỗn hợp. Số liệu thống kê cho thấy suy

luận trên tương đối thuận lợi, khả năng tương thích, tính phức tạp, khả năng

quan sát, an ninh là yếu tố quan trọng ảnh hưởng đến việc chấp nhận công

nghệ thông tin trên internet

Các nghiên cứu trên đều sử dụng mô hình chấp nhận công nghệ (TAM)

(Davis, 1989), đó là một trong những mô hình phổ biến và được sử dụng vô 7

cùng rộng rãi trong lĩnh vực nghiên cứu công nghệ thông tin. Mô hình này

thực chất là tổng hợp các yếu tố tác động (variable) mà nó ảnh hưởng tới sự

chấp nhận sử dụng công nghệ, nó phân tích niềm tin, thái độ, hành vi, các ý

định,… Nhiều nghiên cứu đã áp dụng TAM để phân tích hành vi của người sử

dụng, đặc biệt trong các ứng dụng của các loại khác nhau của các hệ thống thông tin (ISS)

1.1.3 Các nghiên cứu về mobile banking

1.1.3.1 Các nghiên cứu chung về mobile banking

Khalfan và cộng sự (2006) đã nghiên cứu yếu tố về an ninh và bảo mật

dữ liệu kém trở thành một nhân tố ảnh hưởng đến việc phát triển các dịch vụ

về M-banking. Theo như nghiên cứu này thì các ngân hàng được chọn để

khảo sát họ chỉ mới tập trung giới thiệu với người tiêu dung về sự thuận tiện

và ích lợi của dịch vụ này tuy nhiên nhưng vấn đề liên quan tới bảo mật của

khách hàng thì chưa được đánh giá kỹ. Họ đã sử dụng các mô hình chấp nhận

công nghệ (TAM) và lý thuyết hành vi hoạch định (TPB) để phân tích các yếu

tốt trong mô hình của họ như là: sự riêng tư; dễ sử dụng; các chuẩn mực xã

hội; khả năng kiểm soát hành vi và ý định sử dụng internet banking; sự hỗ trỡ

của chính phủ; sức mạnh của công nghệ hiện thời…

Hinson (2011) đã tiến hành một nghiên cứu về ngân hàng cho người

nghèo sử dụng điện thoại di động .Nghiên cứu này cho rằng nếu các thiết lập

tài chính truyền thống sẽ không cho phép người nghèo tiếp cận với các dịch

vụ tài chính ngân hàng vì vậy mô hình TAM của họ đưa ra các yếu tố để

người nghèo có thể tiếp cận Mobile Banking.

Riquelme và Rios (2010) đã nghiên cứu yếu tố cân bằng giới tính trong

việc chấp nhận sử dụng Mobile Banking. Nghiên cứu này nhằm kiểm tra xem

liệu giới tính có thể ảnh hưởng như thế nào tới việc triển khai mobile Banking.

Sun và cộng sự. (2012) đã nghiên cứu ảnh hưởng của tín ngưỡng tôn

giáo và cam kết về dự định sử dụng Ngân hàng hồi giáo điện tử hoặc Mobile 8

banking. Nghiên cứu của họ chỉ ra rằng việc cung cấp dịch vụ riêng cho

người Hồi giáo sẽ là một dịch vụ mới lạ. Và những người không theo đạo Hồi

sẽ khó có thể sử dụng

Bài báo “Hướng phát triển dịch vụ mobile banking cho các ngân hàng

Việt Nam” của ThS Vũ Hồng Thanh và ThS Vũ Duy Linh trên tạp chí ngân

hang (2016) đã cho thấy cái nhìn tổng quan về dịch vụ mobile banking ở Việt

Nam đến năm 2015. Qua đó, tác giả bài báo cũng cho thấy những lợi ích của

dịch vụ, tiềm năng của dịch vụ ở Việt Nam, thực trạng triển khai dịch vụ ở

ngân hàng và những khó còn gặp phải ở Việt Nam khi triển khai dịch vụ

mobile banking, như thói quen dùng tiền mặt, khả năng kết nối giữa 03 đơn vị

là ngân hàng, công ty viễn thông và các nhà cung cấp dịch vụ chưa đa dạng và

có tính hệ thống; hiện nay mới chỉ chủ yếu tập trung vào các doanh nghiệp

lớn có thế mạnh về thanh toán trực tuyến. Tuy nhiên, nghiên cứu chỉ mới

dung lại bởi phân tích mô tả số liệu thứ cấp là chủ yếu, chưa nghiên cứu rõ

được mối quan hệ giữa các yếu tố đến quyết định sử dụng mobile banking. 1.1.3.2

Các nghiên cứu về các nhân tố ảnh hưởng đến ý định và hành vi sử dụng mobile banking

Bằng cách sử dụng lý thuyết phổ biến (IDT) và lý thuyết phân hủy của

hành vi theo kế hoạch (DTPB), Brown và cộng sự (2003) đã khảo sát 162

người trả lời và phát hiện ra rằng lợi thế cơ hội để thử nghiệm dịch vụ, số

lượng dịch vụ ngân hàng cung cấp và nhận thức được rủi ro là những yếu tố

ảnh hưởng đáng kể đến người sử dụng dịch vụ Mobile banking. Lee và cộng

sự (2003) đã thực hiện 8 cuộc phỏng vấn để thu thập bảng điểm từ các thành

viên tham gia và kết luận rằng lợi thế tương đối và khả năng tương thích là

những yếu tố ảnh hưởng tích cực đến việc sử dụng Mobile banking, nhận thức

rủi ro là yếu tố ảnh hưởng tiêu cực đến dịch vụ.

Nghiên cứu của Laforet và Li (2005) khảo sát 128 người được lựa chọn

ngẫu nhiên trên đường phố và chỉ ra rằng nhận thức ảnh hưởng đáng kể đến

việc áp dụng ngân hàng trực tuyến và Mobile banking, và nhận thức của 9

người tiêu dùng tăng lên thông qua các phương tiện thông tin đại chúng chứ

không phải qua truyền miệng. Luarn và Lin (2005) đã sử dụng mô hình chấp

nhận công nghệ mở rộng (TAM) để tìm hiểu ý định hành vi sử dụng Mobile

banking, họ thu thập 180 người trả lời tại Đài Loan và nghiên cứu cho thấy

nhận thức về bản thân, nhận thức về chi phí tài chính, uy tín, dễ sử dụng và

hữu ích đã có ảnh hưởng tích cực đến ý định hành vi sử dụng dịch vụ Mobile

banking. Tương tự như vậy, Amin và cộng sự (2008) đã sử dụng TAM mở

rộng gồm 5 cấu trúc – nhận thức về tính hữu dụng, nhận thức về dễ sử dụng,

nhận thức về sự tin cậy, số lượng thông tin và áp lực kỹ thuật để nghiên cứu

việc áp dụng dịch vụ Mobile banking. Họ đã thu được 158 bảng hỏi hợp lệ ở

Malaysia và cho thấy nhận thức hữu ích, nhận thức dễ sử dụng, nhận thức

đáng tin cây, thông tin và áp lực kỹ thuật ảnh hưởng đáng kể đến ý định sử dụng dịch vụ này.

Yang (2009) đã khảo sát 178 sinh viên từ một trong những trường đại

học lớn nhất ở Nam Đài Loan, ông phát hiện ra rằng tốc độ giao dịch và đặc

biệt giảm phí giao dịch sẽ khuyến khích việc sử dụng dịch vụ Mobile

banking. Tương tự như phát hiện của Yang (2009), Cruz và cộng sự (2010)

khảo sát 3585 người trả lời trực tuyến ở Braxin cho thấy rằng chi phí truy cập

internet, dịch vụ và nhận thức rủi ro là hai rào cản lớn nhất đối với việc áp dụng Mobile banking.

Bằng cách thực hiện nghiên cứu thực nghiệm, Riquelme và Rios (2010)

khảo sát 681 người tiêu dùng Singapore và kết luận rằng nhận thức hữu ích,

các chuẩn mực xã hội và rủi ro (theo thứ tự ảnh hưởng) là ba yếu tố quan

trọng ảnh hưởng đến việc áp dụng dịch vụ Mobile banking. Koenig-Lewis và

cộng sự (2010) đã thu thập được 155 khách hàng từ 18 đến 35 tuổi ở Đức và

nhận thấy rằng tính hữu ích, tính tương thích và nguy cơ nhận thấy có ý nghĩa

quan trọng đối với khách hàng muốn sử dụng dịch vụ Mobile banking.

Sripalawat và cộng sự (2011) đã thu thập được 195 người trả lời và

nhận thấy các chỉ tiêu chủ quan là yếu tố có ảnh hưởng nhất, được xem là hữu 10

ích là yếu tố ảnh hưởng thứ hai và hiệu quả là yếu tố thứ ba ảnh hưởng đến

việc sử dụng dịch vụ Mobile banking. Thông qua việc thu thập được 325 phản

hồi hợp lệ từ các sinh viên MBA tại Ấn Độ, Dasgupta và cộng sự (2011) trước

tiên sử dụng phân tích các yếu tố thăm dò để xác định 7 tiền đề cho ý định

hành vi hướng tới việc áp dụng ngân hàng di động. Sau đó, họ sử dụng kỹ

thuật hồi quy để kiểm tra tác động của các tiền đề này đối với ý định hành vi.

Kết quả thực nghiệm của họ đã hỗ trợ 6 trong 7 tiền đề, ngoại trừ rủi ro. 6 tiền

đề đó là nhận thức về hình ảnh, nhận thức hữu ích, nhận thức về tính dễ sử

dụng, nhận thức giá trị, sự tự tin, nhận thức đáng tin cậy và truyền thống, ảnh

hưởng đáng kể đến ý định hành vi sử dụng dịch vụ Mobile banking. Ở Việt

Nam cũng đã có những nghiên cứu về các nhân tố ảnh hưởng đến dịch vụ sử

dụng công nghệ như Cao Hào Thi (2011), Đỗ Thị Ngọc Anh(2016). Các

nghiên cứu trên cũng đã chỉ ra các nhân tố ảnh hưởng khác nhau đến hành vi

sử dụng trên những lĩnh vực khác nhau. Tuy nhiên, dịch vụ Mobile banking ít

được nghiên cứu hơn các dịch vụ khác tại ngân hàng.

Trên địa bàn tỉnh Thanh Hóa đã có nghiên cứu về mức độ ảnh hưởng

của các nhân tố đến mobile banking (Trịnh Thị Thu Huyền, 2017), bài viết

được thực hiện nghiên cứu điều tra khảo sát với phạm vi 310 người đã và

chưa sử dụng dịch vụ mobile banking của các chi nhánh ngân hàng trên địa

bàn Thanh phố Thanh Hóa. Phạm vi bài viết rộng hơn so với nghiên cứu của

tác giả và mẫu điều tra sử dụng mobile banking của các chi nhánh ngân hàng

khác nhau nên không mang tính chất đại diện cho chi nhánh Ngân hàng Nông

nghiệp. Đối với việc sử dụng công nghệ thông tin, trong bối cảnh phạm vi

nghiên cứu khác nhau thì kết luận có thể không giống nhau, do vậy kết luận

từ nghiên cứu của Trịnh Thị Thu Huyền (2017) có thể không phù hợp với bối

cảnh của Agribank Thanh Hóa. Để phù hợp với bối cảnh và phạm vi nghiên

cứu, tác giả kế thừa một số nhân tố từ nghiên cứu của Yu (2012) trùng với

nghiên cứu của Trịnh Thị Thu Huyền (2017) và phát triển thêm nhân tố khác

(chưa được nghiên cứu trong nghiên cứu của Trịnh Thị Thu Huyền, 2017). 11

Mặt khác, biến nhân khẩu trong nghiên cứu của Trịnh Thị Thu Huyền là biến

điều tiết, nghiên cứu của tác giả là biến kiểm soát. Do vậy, đối với Agribank

Thanh Hóa thì luận văn này là một nghiên cứu hoàn toàn mới

Tóm lại, cho đến nay mobile banking không phải là lĩnh vực nghiên

cứu mới. Đây là vấn đề đã được nhiều nhà nghiên cứu thực hiện nghiên cứu

cả ở trong và ngoài nước. Ở nước ngoài, có nhiều nghiên cứu về lĩnh vực này.

Tuy nhiên các nghiên cứu được thực hiện ở những bối cảnh khác nhau và có

kết luận cũng khác nhau về mức độ ảnh hưởng của các nhân tố đến việc chấp

nhận và sử dụng mobile banking. Tại Việt Nam, vấn đề này ít được nghiên

cứu hơn, hầu hết các nghiên cứu chỉ dừng lại ở đánh giá chủ quan chứ chưa đi

sâu vào sử dụng phương pháp định lượng để nghiên cứu..

1.2 Lý thuyết về dịch vụ Mobile banking

1.2.1 Sự hình thành và phát triển của dịch vụ Mobile banking

1.2.2 Khái niệm Mobile banking

Có rất nhiều định nghĩa khác nhau về Mobile Banking, nhưng nhìn

chung đều giống nhau ở bản chất đó là một ngân hàng di động. Theo định

nghĩa của Riquelme & Rios (2010) thì: “Mobile Banking là một dịch vụ được

cung cấp bởi ngân hàng hoặc

là những tổ chức tài chính khác cho phép

khách hàng có thể tiến hành những giao dịch tài chính từ xa bằng cách sử

dụng những thiết bị như là điện thoại di động hoặc là máy tính bảng. Mobile

banking được mã hóa dưới dạng một phần mềm, còn được gọi là một ứng

dụng do chính ngân hàng hay là tổ chức tài chính ấy phát hành ra”.

Mobile Banking là dịch vụ ngân hàng hiện đại, cho phép khách hàng sử

dụng điện thoại di động để thực hiện các giao dịch với ngân hàng. Đây là hình

thức thanh toán trực tuyến qua điện thoại di động (khách hàng không cần phải

đến ngân hàng mà vẫn có thể tiếp cận mọi dịch vụ 24/7 và ở tất cả mọi nơi).

Phương thức này được ra đời nhằm giải quyết nhu cầu thanh toán các giao

dịch có giá trị nhỏ hoặc những dịch vụ tự động không có người phục vụ. Để

trở thành thành viên, khách hàng cần cung cấp: số điện thoại di động, tài 12

khoản cá nhân dùng trong thanh toán. Sau đó, khách hàng sẽ được cung cấp

một mã số định danh (ID). Nó giúp cho việc cung cấp thông tin khách hàng

khi thanh toán nhanh chóng, chính xác và đơn giản hơn. Ngoài ra, khách hàng

còn được nhận một mã số cá nhân (PIN) để khách hàng xác nhận giao dịch

thanh toán khi nhà cung cấp dịch vụ yêu cầu.

1.2.3. Các dịch vụ cơ bản của Mobile Banking

- Quản lý tài khoản: tạo, hủy, thay đổi và kiểm tra trạng thái tài khoản

thông qua điện thoại di động.

- Cân đối tài khoản: kiểm tra cân đối cho một hay nhiều tài khoản.

- Chuyển khoản: thực hiện chuyển khoản giữa các tài khoản trong cùng

hệ thống hoặc giữa các ngân hàng khác nhau.

- Thanh toán dịch vụ: thanh toán hóa đơn điện, nước, điện thoại, bảo hiểm...

- Mua bán: thanh toán các giao dịch mua bán hàng hóa thông thường

thay cho tiền mặt hoặc thẻ tín dụng.

- Xem thông tin: tỷ giá, chứng khoán, số dư, phát sinh giao dịch…

- Nạp tiền: nạp tiền cho các thẻ tín dụng, cho điện thoại di động…

- Giao dịch chứng khoán: đặt lệnh mua, bán chứng khoán.

- Giao dịch tài chính: thực hiện mua bán kim loại quý, ngoại tệ…

1.2.4 Các loại hình thái của Mobile Banking

Trong quá trình phát triển của mình, Mobile Banking có những hình

thái chính sau: Short Message Service (SMS), Mobile Web và Mobile Client

Applications. Mỗi hình thái đều có điểm mạnh và điểm yếu riêng, được các

ngân hàng áp dụng dựa vào đặc trưng và chiến lược riêng của mỗi ngân hàng.

Short Message Service (SMS)

Đây là loại hình mà hầu hết các ngân hàng đều sử dụng, công nghệ này

vừa tiện lợi và chi phí để áp dụng cũng rẻ hơn so với những công nghệ khác.

Một người sử dụng dịch vụ này có thể nhắn tin dạng SMS để kiểm tra số dư

trong tài khoản, trả tiền điện, nước, chuyển khoản… 13

Ưu điểm: dễ sử dụng; dạng tin nhắn phổ biến hay sử dụng với người

dùng; hoạt động trên tất cả các mạng; phù hợp, chi phí rẻ với người dùng;

không đòi hỏi thiết lập phần mềm; cho phép ngân hàng cung cấp các thông tin

thực tới người dùng; có thể lưu trữ nội dung tin nhắn mà không cần kết nối mạng.

Nhược điểm: chỉ có dạng văn bản thông thường (text-only) và giới hạn

trong 140-160 ký tự 1 tin nhắn; không hỗ trợ môi trường bảo mật, không hỗ

trợ các ứng dụng đa phương tiện. Mobile Web (WAP)

Cho phép việc truy cập web thông qua điện thoại cầm tay với màn hình

to, rộng và độ phân giải cao thông qua Wireless Application Protocol (WAP).

Điều này giúp cho người dùng thực hiện các nhu cầu, giao dịch của mình thông qua web.

Ưu điểm: người dùng quen với việc truy cập Internet thì sẽ thích thú

hơn và sử dụng được các ứng dụng đa phương tiện; cho phép người dùng cuối

thực hiện các ứng dụng kết hợp; kết nối bảo mật được thực hiện trên hầu hết các trình duyệt Mobile.

Nhược điểm: nhiều thiết bị cầm tay không tương thích; hạn chế về tốc

độ và băng thông, trình duyệt; không làm việc được khi không có Internet (off-line).

Mobile Client Applications

Đây là công nghệ mà hầu hết các ngân hàng hàng đầu thế giới đang sử

dụng vì tính an toàn, bảo mật và khả năng làm việc liên tục của nó. Công

nghệ này sẽ cài trên mỗi máy điện thoại 1 phần mềm riêng biệt của nó giúp

cho khách hàng có thể giao dịch với ngân hàng 24/24 thông qua đường sóng điện thoại

Ưu điểm: cung cấp nhiều dịch vụ đa phương tiện; có khả năng làm việc

ngay cả khi không kết nối mạng internet; độ bảo mật cao với những ứng dụng

riêng; đảm bảo thông tin khách hàng khi thiết bị cầm tay bị mất hoặc ăn trộm. 14

Nhược điểm: đòi hỏi máy phải có hệ điều hành phù hợp; sự khác biệt

giữa các hệ điều hành và các loại máy điện thoại sẽ là cản trở lớn cho việc hỗ trợ công nghệ này.

1.2.5. Lợi ích của Mobile Banking

Đối với khách hàng

Với Mobile Banking, khách hàng có thể chuyển khoản, thanh toán các

chi phí của mình mọi lúc, mọi nơi. Bạn không phải tìm xem ngân hàng có đặt

máy ATM đâu đó xung quanh nơi bạn đang đứng không, thay vào đó bạn chỉ

việc soạn tin nhắn số tiền và tài khoản cần gửi, chọn “gửi” là có thể hoàn tất

một giao dịch. Ngoài dịch vụ chuyển khoản, với chiếc điện thoại di động bạn

còn có thể truy vấn rất nhiều thông tin hữu ích từ ngân hàng từ quản lý tài

khoản đến thực hiện thanh toán các giao dịch trực tuyến.

Nhanh chóng, thuận tiện: Mobile Banking giúp khách hàng có thể liên

lạc với ngân hàng một cách nhanh chóng, thuận tiện để thực hiện một số

nghiệp vụ ngân hàng tại bất kỳ thời điểm nào (24 giờ mỗi ngày, 7 ngày một

tuần) và ở bất cứ nơi đâu. Điều này đặc biệt có ý nghĩa đối với các khách

hàng có ít thời gian để đi đến văn phòng trực tiếp giao dịch với ngân hàng,

các khách hàng nhỏ và vừa, khách hàng cá nhân có số lượng giao dịch với

ngân hàng không nhiều, số tiền mỗi lần giao dịch không lớn. Đây là lợi ích

mà các giao dịch kiểu ngân hàng truyền thống khó có thể đạt được với tốc độ

nhanh, chính xác so với ngân hàng điện tử nói chung và dịch vụ Mobile Banking nói riêng.

An toàn: với Mobile Banking tính bảo mật không chỉ thể hiện ở mật

khẩu của khách hàng mà còn ở cả mã PIN của điện thoại, khi mất mật khẩu

hoặc điện thoại khách hàng không phải quá lo lắng, vì chỉ khi có cả hai cái

mật khẩu truy cập và mã PIN điện thoại, người khác mới có khả năng thực

hiện các giao dịch Mobile Banking. An toàn của người sử dụng càng được

nâng cao hơn với các công nghệ kết hợp như công nghệ xác thực mạnh (one

time password) hay áp dụng công nghệ Mobile Client Application. 15

Đối với ngân hàng

Triển khai Mobile Banking, ngân hàng sẽ có rất nhiều lợi ích. Trước

hết, ngân hàng mang đến một kênh giao dịch tuyệt vời cho khách hàng của

mình, làm họ hài lòng hơn. Đây là điều rất quan trọng trong lúc các Ngân

hàng đưa ra nhiều động thái làm tăng sự thỏa mãn của khách hàng để tăng sức

cạnh tranh với các đối thủ của mình.

Với Mobile Banking, mỗi chiếc điện thoại di động có thể thực hiện các

chức năng gần như một chiếc ATM. ATM sẽ hữu dụng hơn chiếc di động chỉ

khi việc sử dụng tiền mặt vẫn được sử dụng để thanh toán. Vậy trong một

tương lai không xa, nhắc đến chiếc di động là chúng ta nhắc đến một chiếc

ATM. Triển khai sớm Mobile Banking, ngân hàng sẽ tiết kiệm được hàng tỉ

đồng trong việc xây dựng mạng lưới ATM.

Ngoài ra, trên hệ thống SMS 2 chiều, ngân hàng không những chỉ đáp

ứng những truy vấn thông tin của khách hàng mà còn có thể chủ động đưa

đến cho khách hàng của mình những thông điệp một cách trực tiếp và nhanh

chóng. Thông tin về dịch vụ mới của ngân hàng, chính sách tỉ giá, thay đổi về

lãi suất,… thông tin các sự kiện, hoạt động của ngân hàng hay cả những lời

chúc gửi tới khách hàng nhân dịp đặc biệt.

Tiết kiệm chi phí, tăng thu nhập: (i) Phí giao dịch Mobile Banking

được đánh giá là ở mức rất thấp so với giao dịch truyền thống từ đó góp phần

tăng thu nhập cho ngân hàng. Số liệu về phí giao dịch ngân hàng khảo sát ở

Mỹ đã minh chứng cho điều đó; (ii) Chỉ số “chi phí đầu tư cho việc phục vụ

một khách hàng” của hệ thống Mobile Banking chỉ dưới 1$ - nghĩa là hiệu

quả cao hơn gấp nhiều lần so với việc mở một chi nhánh hay đầu tư hệ thống

Call Center. Chỉ số “chi phí đầu tư cho việc phục vụ một khách hàng” tương

ứng khi mở một chi nhánh và khi xây dựng hệ thống Call Center là khoảng

500$ và 5$. Trong thời đại “nhanh sống, chậm chết” này, thời gian từ lúc thai

nghén ý tưởng cho đến lúc đưa sản phẩm ra thị trường cũng là một chỉ số cần

được ngân hàng quan tâm; (iii) Bằng Mobile Banking khách hàng có thể tìm 16

hiểu thông tin, giao dịch thường xuyên hơn, cập nhật hơn, mà do vậy làm

giảm chi phí bán hàng và tiếp thị.

Mở rộng phạm vi hoạt động, tăng khả năng cạnh tranh: Mobile

Banking là một giải pháp của ngân hàng để nâng cao chất lượng dịch vụ và

hiệu quả hoạt động, qua đó nâng cao khả năng cạnh tranh của ngân hàng.

Điều quan trọng hơn là Mobile Banking còn giúp ngân hàng thực hiện chiến

lược “toàn cầu hóa” mà không cần mở thêm chi nhánh ở trong nước cũng như

ở nước ngoài. Mobile Banking cũng là công cụ quảng bá, khuyếch trương

thương hiệu của ngân hàng một cách sinh động, hiệu quả.

Nâng cao hiệu quả sử dụng vốn: xét về mặt kinh doanh, Mobile

Banking sẽ giúp nâng cao hiệu quả sử dụng vốn của ngân hàng. Thông qua

các dịch vụ Mobile Banking, các lệnh chi trả, nhờ thu của khách hàng được

thực hiện nhanh chóng, tạo điều kiện chu chuyển nhanh vốn tiền tệ, trao đổi

tiền - hàng. Qua đó đẩy nhanh tốc độ lưu thông hàng hoá, tiền tệ, nâng cao

hiệu quả sử dụng vốn.

Tăng khả năng chăm sóc và thu hút khách hàng: Chính tiện ích từ công

nghệ ứng dụng, từ phần mềm, từ nhà cung cấp dịch vụ mạng, Mobile Banking

đã thu hút và giữ khách hàng sử dụng, quan hệ giao dịch với ngân hàng, trở

thành khách hàng truyền thống của ngân hàng. Với mô hình ngân hàng hiện

đại, kinh doanh đa năng nên khả năng phát triển, cung ứng các dịch vụ cho

nhiều đối tượng khách hàng, nhiều lĩnh vực kinh doanh của Mobile Banking là rất cao.

Cung cấp dịch vụ trọn gói: điểm đặc biệt của dịch vụ Mobile Banking

là có thể cung cấp dịch vụ trọn gói. Theo đó các ngân hàng có thể liên kết với

các công ty bảo hiểm, công ty chứng khoán, công ty tài chính khác để đưa ra

các sản phẩm tiện ích đồng bộ nhằm đáp ứng căn bản các nhu cầu của một

khách hàng hoặc một nhóm khách hàng về các dịch vụ liên quan tới ngân

hàng, bảo hiểm, đầu tư, chứng khoán... 17

Một hệ thống Mobile Banking tốt không chỉ mang lại lợi nhuận cao, chi

phí thấp cho ngân hàng mà còn cần phải thỏa mãn được cả lợi ích của khách

hàng, đó mới là cơ sở cho sự phát triển lâu dài và bền vững không chỉ của

dịch vụ Mobile Banking mà bất kỳ dịch vụ nào của ngân hàng.

1.2.6. Rủi ro khi sử dụng Mobile Banking

Cùng với sự phát triển của khoa học kỹ thuật thì tội phạm công nghệ

cũng không ngừng gia tăng, ảnh hưởng của nó cực kỳ lớn đặc biệt là khi nó

không chỉ đơn thuần dừng ở mức kỹ thuật mà mục đích lớn hơn là về mặt

kinh tế, xã hội. Một số rủi ro chính khách hàng Mobile Banking phải đối mặt khi sử dụng:

Cloning: sao chép thông tin xác nhận (identify) từ điện thoại này qua

điện thoại khác, bằng cách này kẻ lừa đảo có thể giả dạng khách hàng thực

hiện các giao dịch. Riêng đối với Mobile Banking, Cloning có thể cho phép

hacker truy cập vô tài khoản của khách hàng ở ngân hàng.

Hacking: kẻ tấn công có thể kiểm soát giao dịch giữa hai thực thể, giả

dạng làm 1 trong 2 thực thể đó. Tương tự Cloning, hacker có thể sử dụng

Hacking để truy cập vô tài khoản của khách hàng.

Malicious Code: một thể loại giống như Virus, Worm hoặc có thể là

malware được cài vào thiết bị cầm tay, từ đó hacker có thể lấy thông tin về bất

kỳ giao dịch nào của khách hàng khi sử dụng Mobile Banking.

Man-in-the-Middle-Attack: một cách thức tấn công dựa vào sự hoạt

động của các giao thức (protocol), kẻ tấn công đứng ở vị trí giữa người gửi

thông tin và người xác nhận và có thể đọc, thêm vào hoặc chỉnh sửa thông tin

mà khách hàng hay ngân hàng không hề biết.

Phishing: một hình thức ăn cắp thông tin nhạy cảm của khách hàng,

làm khách hàng tiết lộ thông tin, giả mạo một người hoặc tổ chức để khiến

cho người khác tiết lộ thông tin của họ thông qua malware từ email hoặc truy

cập những website yêu cầu cung cấp thông tin cá nhân. 18

Pharming: chương trình virus xâm nhập vào máy của khách hàng,

chiếm quyền điều khiển trình duyệt web. Khi khách hàng nhập thông tin vào

một trang web chính thống sẽ bị chuyển đến một trang web giả mạo mà

không thể nhận ra. Những thông tin nhập vào trang web đó sẽ bị chiếm dụng.

SMiShing: viết rút gọn của “SMS Phishing”, kẻ tấn công sử dụng SMS

nhằm mục đích ăn cắp thông tin cá nhân khách hàng.

Spoofing: là kiểu tấn công mà kẻ lừa đảo gửi đi những gói thông tin

(packet) từ một nguồn (source) hợp pháp.

Vishing: viết rút gọn của “Voice and Phishing”, một dạng tấn công mà

khách hàng lộ thông tin cá nhân thông qua các cuộc gọi.

1.3 Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile banking

Mặc dù triển các dịch vụ di động đã được triển khai trong thập kỷ qua,

tuy nhiên các giao dịch qua điện thoại di động, bao gồm cả mobile banking và

các dịch vụ thanh toán không được sử dụng nhiều . Rõ ràng việc sử dụng điện

thoại di động cho các mục đích của ngân hàng vẫn chưa đạt được như mong

muốn. Trong khi đó các thiết bị này được trang bị internet ngày một gia tăng

(Laukkanen & Lauronen, 2005) và hơn 20% dân số sử dụng smart phone thì

mobile banking trở thành giao dịch phổ biến và quan trọng là một tất yếu (Như Trang, 2014)

Các vấn đề an ninh là một trong những mối quan tâm lớn nhất trong việc

sử dụng dịch vụ mobile banking. Ba yêu cầu của khách hàng liên quan đến an

ninh của mobile banking là: (i) kết nối phải được mã hóa, (ii) việc truy cập

vào dữ liệu phải được ủy quyền trước khi sử dụng, (iii) việc ủy quyền thực

hiện đơn giản. Nhiều nghiên cứu trước đây đã chỉ ra nhận thức về rủi ro, nhận

thức về chi phí giao dịch, sự dễ dàng sử dụng, nhận thức về độ tin cậy là

những nhân tố ảnh hưởng đáng kể đến ý định sử dụng dịch vụ mobile

banking. Pousttchi & Schurig (2004) cho rằng có bốn yếu tố mà khách hàng

yêu cầu khi sử dụng mobile banking: (i) cần có khả năng làm việc ngoại 19

tuyến; (ii) dễ sử dụng; (iii) nếu việc sử dụng điện thoại bị gián đoạn cần có

kết nối lại mà không cần thủ tục đăng nhập phức tạp; (iv) truy cập thông tin nhanh.

Tuy nhiên, lại có những nghiên cứu khác đưa ra những nhân tố khác tác

động đến ý định sử dụng mobile banking như nhận thức về lợi thế dịch vụ

(Brown & cộng sự, 2003); thói quen tiêu dùng của khách hàng (Pousttchi &

Schurig, 2004;…); khả năng tương thích, niềm tin của khách hàng (Lee &

cộng sự, 2003); chuẩn mực xã hội (Riquelme & Rios, 2010); nhân khẩu học

(Laukkanen & Pasanen, 2008; Yu, 2012). Bên cạnh đó, có những nghiên cứu

cho thấy nhận thức về rủi ro, chi phí, dễ sử dụng (Koening-Lewis & cộng sự,

2010); nhận thức về sự tin cậy (Alam, 2014) không ảnh hưởng đến ý định sử dụng mobile banking.

Như vậy, các nghiên cứu cho thấy trong bối cảnh khác nhau thì các nhân

tố ảnh hưởng cũng có sự khác nhau. Bảng 1.2 tóm tắt một số nghiên cứu về

các nhân tố ảnh hưởng đến mobile banking trong các bối cảnh khác nhau

trong việc chấp nhận và sử dụng mobile banking của người tiêu dùng. 20

Bảng 1.2: Các nghiên cứ u vêề mobile banking Tác giả Lý thuyết Quốc gia

Các nhân tố ảnh hưởng đến nền tảng mobile banking

Lợi thế tương đối, dễ dàng sử Brown & cộng sự IDT và Nam Phi

dụng, số lượng dịch vụ ngân (2003) DTPB hàng, rủi ro

Kênh thông tin truyền miệng, Suoranta (2003) IDT Phần Lan

tuổi tác, thu nhập hộ gia đình Thái độ,

Nhận thức, bảo mật và an Laforet & Li Trung động lực

ninh, kinh nghiệm sử dụng (2005) Quốc và hành vi công nghệ mới Luarn & Lin

Nhận thức về chi phí tài chính, TAM Đài Loan (2005)

uy tín, dễ sử dụng, sự hữu ích Laukkanen & Phát triển Lợi ích nhận được Phần Lan Lauronen (2005) TAM

Nhận thức về tính hữu dụng, Amin & cộng sự TAM Malaysia

dễ sử dụng, độ tin cậy, số (2008) lượng thông tin cung cấp Lee & cộng sự

Nhận thức về rủi ro, nhận thức TAM Hàn Quốc (2007) hữu ích và lòng tin

Nhân khẩu học như trình độ,

nghề nghiệp, thu nhập hộ gia Laukkanen & Mô hình

đình, quy mô hộ gia đình Phần Lan Pasanen (2008) đề xuất

không ảnh hưởng; trong khi

các yếu tố tuổi tác, giới tính là

những yếu tố chính tác động

Tiết kiệm chi phí, đáp ứng nhu

cầu của ngân hàng, tiện ích Mô hình

miễn phí. Bên cạnh đó các yếu Yang (2009) Đài Loan đề xuất

tố làm giảm nhu cầu sử dụng

dịch vụ là lo ngại về an ninh và chi phí kết nối Cruz & cộng sự TAM Brazil

Nhận thức về chí phí và nhận (2010)

thức về rủi ro là động cơ từ

chối cao nhất, sau đấy là sự 21

không phù hợp của thiết bị và thiếu thông tin

Tính hữu dụng, các chuẩn mực Riquelme & Rios TAM,

xã hội, rủi ro ảnh hưởng đến ý Singapore (2010) TPB, IDT

định sử dụng dịch vụ mobile banking

Nhận thức về tính hữu dụng, Koenig-Lewis & TAM và

tính tương thích, rủi ro, dễ sử Đức cộng sự (2010) IDT

dụng, cảm nhận về chi phí và sự tin tưởng

Nhận thức tính hữu dụng, dễ Dasgupta & cộng TAM Ấn Độ

sử dụng, sự tin tưởng và độ tin sự (2011) cậy

Chi phí tài chính, nhận thức

đáng tin cậy, ảnh hưởng xã hội

và sự dễ dàng sử dụng. Tuổi và Yu (2012) ATAUT Đài Loan

giới tính có ảnh hưởng nhận

thức của chi phí tài chính và sự dễ dàng sử dụng.

Ảnh hưởng xã hội, khả năng

đáp ứng, nhận thức về chi phí Alam (2014) ATAUT Bangladesd

là những yếu tố ảnh hưởng đáng kể

Nguồn: Tổng hợp của nhiều tác giả 22

CHƯƠNG 2: PHƯƠNG PHÁP NGHIÊN CỨU

2.1 Cơ sở lý thuyết nền tảng cho nghiên cứu quyết định sử dụng dịch vụ Mobile banking

Các lý thuyết hành vi được sử dụng cho các nghiên cứu hành vi chấp

nhận công nghệ của khách hàng gồm lý thuyết hành động hợp lý (TRA), lý

thuyết hành vi có kế hoạch (TPB), lý thuyết phân rã hành vi có kế hoạch

(DTPB), mô hình chấp nhận công nghệ (TAM và TAM2), lý thuyết sự đổi

mới (IDT), mô hình sử dụng PC (MPCU), lý thuyết nhận thức xã hội (SCT),

lý thuyết chấp nhận và sử dụng công nghệ (UTAUT).

Trong hai thập kỷ qua, nhiều nhà nghiên cứu đã sử dụng mô hình chấp

nhận và sử dụng công nghệ (TAM) để giải thích sự chấp nhận của cá

nhâncông nghệ thông tin mới (IT) và xác minh rằng nhận thức hữu ích và

nhận thức dễ sử dụng là những cấu trúc quan trọng chấp nhận cá nhân. Lý

thuyết mô hình TAM được coi như là lý thuyết nền tảng cho các nghiên cứu

về xây dựng mô hình lý thuyết chấp nhận và sử dụng công nghệ sau này.

Chính vì vậy, nghiên cứu này của luận văn cũng dựa trên lý thuyết chấp nhận

và sử dụng công nghệ (TAM) để giải thích cho quyết định sử dụng dịch vụ Mobile banking

Mô hình chấp nhận công nghệ (technology acceptance model – TAM)

được xây dựng bởi Davis và cộng sự (1989). TAM là một trong những mô

hình mở rộng có ảnh hưởng nhất của lý thuyết hành động hợp lý (TRA) của

Fishben & Ajzen (1975). Trên cơ sở mối quan hệ nhân quả của TRA, TAM sử

dụng nhận thức hữu ích và nhận thức dễ sử dụng như các yếu tố quyết định

chính để giải thích sự chấp nhận của người dùng công nghệ thông tin (Davis,

1989). Nhận thức hữu ích được định nghĩa bởi Davis (1989) là “mức độ mọi

người tin tưởng rằng sử dụng hệ thống này sẽ làm tăng sự thành công trong

công việc của họ”, còn nhận thức dễ dàng sử dụng được xác định như “mức

độ mà mọi người tin tưởng sử dụng hệ thống không cần sự nỗ lực”. Nhận 23

thức hữu ích có liên quan đến năng suất còn nhận thức dễ dàng sử dụng liên

quan đến nỗ lực (Venkatesh, 1999). Hai nhân tố này có ảnh hưởng trực tiếp

đến thái độ sử dụng công nghệ, thái độ tác động đến ý định sử dụng, cuối

cùng ảnh hưởng đến hành vi sử dụng thực tế.

Davis và cộng sự (1989) đã khẳng rằng TAM là một mô hình dự đoán

sự chấp nhân của người sử dụng công nghệ thông tin nhưng mô hình này

mạnh hơn mô hình chấp nhận công nghệ thông tin trước đó.

Hình 2.1: Mô hình chấp nhận công nghệ TAM

Nguồn: Davis và cộng sự (1989)

Nhiều nghiên cứu sau này khi nghiên cứu về việc chấp nhận sử dụng

dịch vụ mobile banking ở những phạm vi nghiên cứu khác nhau, dựa trên mô

hình TAM và mở rộng thêm các nhân tố khác nhau, và kết quả nghiên cứu cũng có sự khác nhau.

Lý thuyết TRA được Fishbein và Ajzen đưa ra từ năm 1975 cho rằng:

yếu tố quan trọng nhất quyết định hành vi của con người là ý định thực hiện

hành vi đó . Ý định thực hiện hành vi được quyết định bởi hai nhân tố: thái độ

của một người về hành vi và tiêu chuẩn chủ quan liên quan đến hành vi. Kết

quả của hai yếu tố này hình thành nên ý định thực hiện hành vi. Trên thực tế, 24

lý thuyết này tỏ ra rất hiệu quả khi dự báo những hành vi nằm trong tầm kiểm

soát của ý chí con người.

Lý thuyết TPB là sự mở rộng của lý thuyết TRA để khắc phục hạn chế

trong việc giải thích về những hành vi nằm ngoài kiểm soát. Lý thuyết này đã

được Ajzen bổ sung từ năm 1991 bằng việc đề ra thêm yếu tố kiểm soát hành

vi nhận thức như là lòng tin của cá nhân liên quan đến khả năng thực hiện

hành vi khó hay dễ như thế nào (Ajzen,1991). Càng nhiều nguồn lực và cơ

hội, họ nghĩ rằng sẽ càng có ít cản trở và việc kiểm soát nhận thức đối với

hành vi sẽ càng lớn. Yếu tố kiểm soát này có thể xuất phát từ bên trong của

từng cá nhân (sự quyết tâm, năng lực thực hiện…) hay bên ngoài đối với cá

nhân (thời gian, cơ hội, điều kiện kinh tế…).

Nghiên cứu các yếu tố ảnh hưởng đến ý định mua trực tuyến đã được

các tác giả dựa trên nhiều lý thuyết khác nhau, trong đó lý thuyết hành vi có

hoạch định (Theory of Planned Behavior - TPB) đã được sử dụng rộng rãi

trong các nghiên cứu và áp dụng thành công như là một khung lý thuyết để dự

đoán ý định và hành vi mua trực tuyến. TPB được Ajzen (1991) phát triển dựa

trên lý thuyết hành động hợp lý (Theory of Reasoned Action - TRA) của

Fishbein và Ajzen (1975) bằng cách bổ sung nhân tố “nhận thức kiểm soát

hành vi” vào TRA (Ajen, 1991; Fishbein và các cộng sự, 1975) Nhận thức

kiểm soát hành vi phản ánh việc dễ dàng hay khó khăn khi thực hiện hành vi,

điều này phụ thuộc vào sự sẵn có của các nguồn lực và các cơ hội để thực

hiện hành vi (Ajzen,1991). Theo TPB, “ý định hành vi” của khách hàng bị tác

động bởi “thái độ”, “chuẩn mực chủ quan” và “nhận thức kiểm soát hành vi”.

TPB đã được chấp nhận và sử dụng rộng rãi trong các nghiên cứu với mục

đích dự đoán ý định sử dụng và hành vi cụ thể của các cá nhân. Hansen và

cộng sự (2004) đã kiểm định cả hai mô hình TRA và TPB, kết quả cho thấy

mô hình TPB giải thích hành vi của khách hàng tốt hơn mô hình TRA. Hơn

nữa, trong bối cảnh nghiên cứu tại Việt Nam, một số nghiên cứu đã chứng 25

minh TPB phù hợp hơn trong việc dự đoán ý định mua sắm trực tuyến của người tiêu dùng.

Mô hình lý thuyết chấp nhận và sử dụng công nghệ (UTAUT) được xây

dựng bởi Venkatesh & cộng sự (2003) trên cơ sở tích hợp và phát triển 8 lý

thuyết trên. Lý thuyết UTAUT được sử dụng không nhiều nhưng có những

điểm vượt trội hơn so với những lý thuyết khác (Yu, 2012). Lý thuyết này tích

hợp các yếu tố thiết yếu của các yếu tố trong các mô hình trên; xem xét ảnh

hưởng của các nhân tố đến ý định sử dụng và hành vi sử dụng có sự phân biệt

bởi các yếu tố ngoại vi (giới tính, trình độ, tuổi, kinh nghiệm, sự tự nguyện)

và được đã được thử nghiệm và chứng minh tính vượt trội so với các mô hình

khác (Venkatesh& cộng sự, 2003; Park & cộng sự, 2007; Venkatesh& Zang, 2010).

Hình 2.2: Mô hình chấp nhận công nghệ UTAUT

Nguồn: Venkatesh và cộng sự (2003)

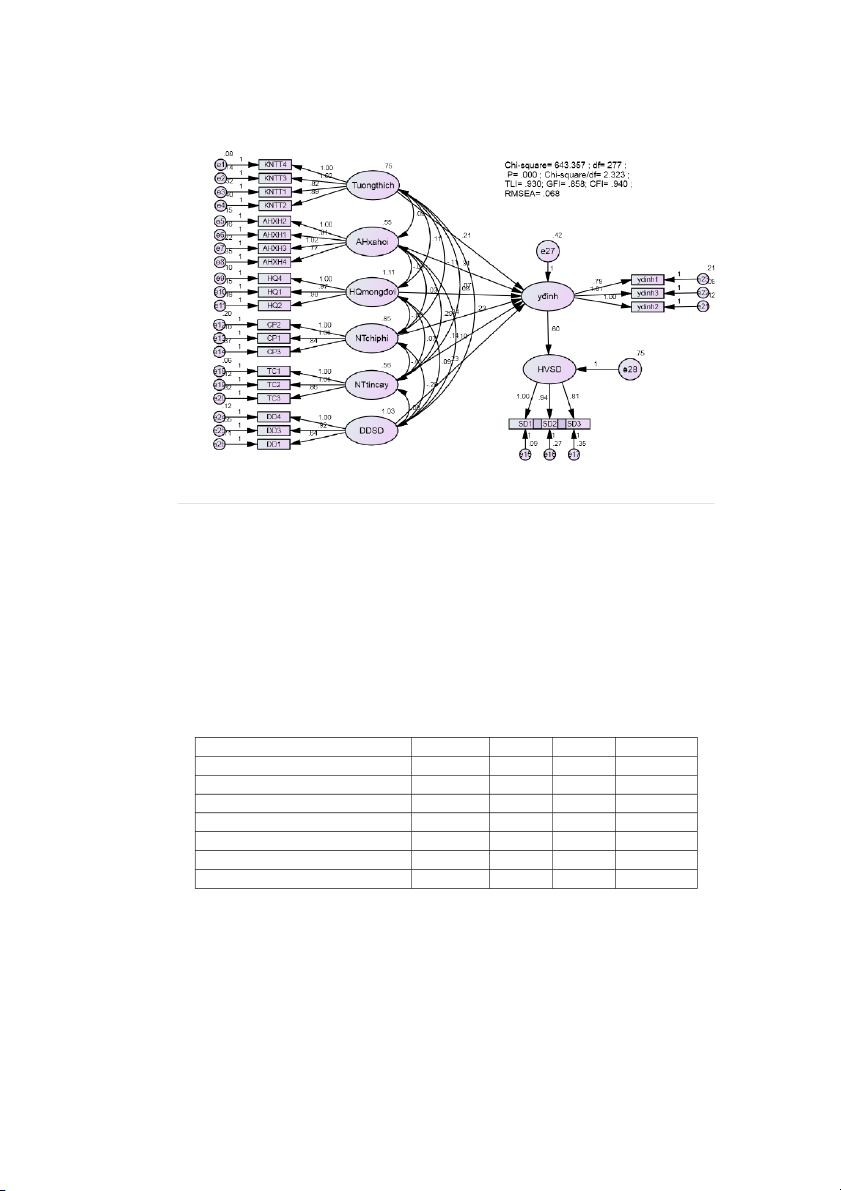

2.2 Mô hình nghiên cứu và giả thuyết nghiên cứu 2.2.1 Mô hình nghiên cứu

TAM cung cấp một cách nhanh chóng và đơn giản để thu thập thông

tinvề nhận thức của một cá nhân về một hệ thống. Tuy nhiên nó làkhông đủ 26

để giải thích sự chấp nhận công nghệ của một cá nhânbằng các cấu trúc chính

của TAM như nhận thức dễ sử dụng vànhận thức hữu ích (Mathieson, 1991).

Để giải thích cho người sử dụng,chấp nhận chi tiết hơn, TAM đã được mở

rộng thêmđến các yếu tố quyết định của các cấu trúc quan trọng và một cấu

trúc quan trọng kháccủa ý định hành vi trên một phạm vi rộng của CNTT.

Tuy nhiên, hai yếu tố này có thể không phản ánh chính xác chấp nhận

người sử dụng ngân hàng di động (Hsu & Lu, 2004).Mô hình TAM có hạn

chế cho rằng thái độ sử dụng công nghệ của cá nhân bị tác động bởi tính hữu

ích và dễ sử dụng, nhưng thực tế còn bị ảnh hưởng bởi nhiều nhân tố khác.

UTAUT được Venkatesh và cộng sự (2003) xây dựng và chứng mình

là tối ưu trong việc giải thích và chấp nhận công nghệ. Tuy nhiên mô hình lý

thuyết này đã được nghiên cứu thử nghiệm tại Mỹ và kết quả thử nghiệm cho

thấy rằng hành vi chấp nhận của người tiêu dùng còn bị ảnh hưởng bởi nhiều

nhân tố khác tùy thuộc và điều kiện, đặc điểm của từng khu vực, từng quốc gia khác nhau.

Mục đích của luận văn này là để kiểm tra và xác nhận các yếu tố quyết

định đến ý định của người sử dụng trong ngân hàng di động. Do vậy, từ điều

kiện thực tế tại Việt Nam và trên địa bàn tỉnh Thanh Hóa ở thời điểm hiện tại,

đồng thời kế thừa các cơ sở lý thuyết của TAM, UTAUT luận văn đề xuất mô

hình từ một số yếu tố tích hợp từ các mô hình trên, là những yếu tố đã được

các nghiên cứu trước đây chỉ ra rằng nó có ảnh hưởng lớn đến việc chấp nhận

và sử dụng mobile bankingtại Agirbank Thanh Hóa (Hình 2.3)

Nghiên cứu này giả thuyết rằng các yếu tố ảnh hưởng đến chấp nhận và

sử dụng mobile banking bao gồm:Hiệu quả mong đợi, nhận thức dễ dàng sử

dụng, ảnh hưởng xã hội, khả năng tương thích, nhận thức chi phí giao dịch,

nhận thức sự tin cậy ảnh hưởng đến chấp nhận và sử dụng mobile banking. 27 Hiệu quả mong đợi Nhận thức dễ sử dụng Nhận thức sự tin cậy Ý định Mức độ

Nhận thức chi phí giao dịch sử dụng sử dụng Ảnh hưởng xã hội Khả năng tương thích

Biến kiểm soát (tuổi, giới tính)

Hình 2.3: Mô hình đề xuất của tác giả

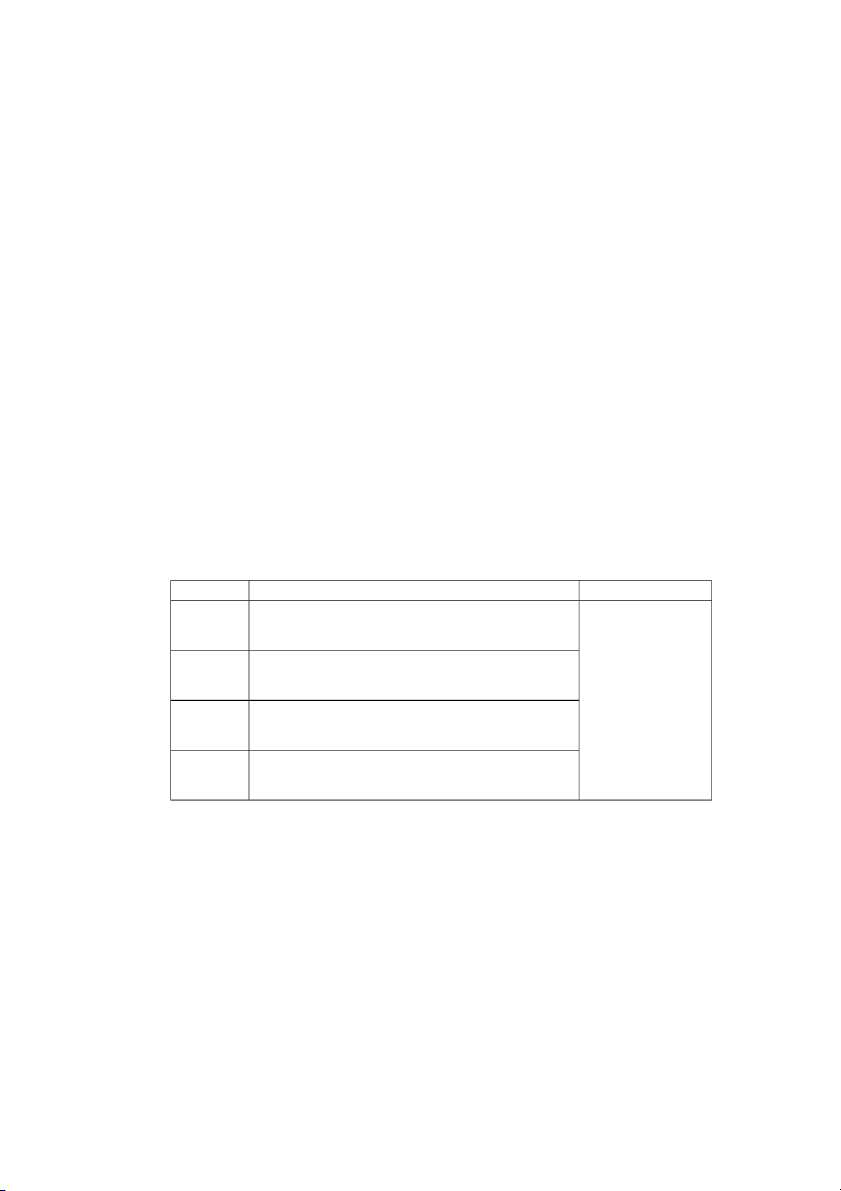

Định nghĩa các biến trong mô hình được thể hiện trên bảng 2.1

Bảng 2.1 Đị nh nghĩa các biêến trong mô hình nghiên cứ u Nhân tố Định nghĩa

Mức độ mọi người tin tưởng rằng sử dụng hệ thống này sẽ Hiệu quả mong đợi

làm giúp cho công việc của họ đạt hiệu quả cao hơn

Mức độ mà mọi người tin tưởng rằng sử dụng hệ thống

Nhận thức dễ sử dụng này là dễ dàng đăng nhập và sử dụng dịch vụ mobile banking

Là một cá nhân cảm nhận và sẽ sử dụng mobile banking bị Ảnh hưởng xã hội

tác động mạnh bởi những người xung quanh họ

Là mức độ tin tưởng rằng một tổ chức sẽ xử lý tất cả các Nhận thức sự tin cậy

giao dịch một cách an toàn và bảo mật thông tin cá nhân

Là môi trường bên ngoàigiúp người dùng vượt qua rào cản

Khả năng tương thích sử dụngmột ngành công nghệ thông tin mới

Nhận thức về chi phí Là mức độ tin tưởng vào khoản thanh toán việc sử dụng giao dịch mobile banking 28

Là sự sẵn sàng chấp nhận sử dụng mobile banking của Ý định sử dụng khách hàng

Là việc sử dụng thường xuyên dịch vụ mobile banking của Mức độ sử dụng khách hàng

2.2.2 Giả thuyết nghiên cứu và thang đo

2.2.2.1 Hiệu quả mong đợi

Hiệu quả mong đợi là mức độ mà người sử dụng tin tưởng rằng mobile

banking sẽ giúp họ đạt được hiệu quả công việc cao nhất (Venkatesh và cộng

sự, 2003). Nhận thức hữu ích được xác định là một trong những nhân tố có

ảnh hưởng quan trọng tới việc chấp nhận và sử dụng mobile banking của

người sử dụng. Vì vậy trong luận văn này đưa ra giả thuyết là:

H1: Hiệu quả mong đợi có ảnh hưởng tích cực đến ý định sử dụng mobile banking

Trong các nghiên cứu thực nghiệm về chấp nhận và sử dụng công nghệ,

biến hiệu quả mong đợi được đo lường bới 4 quan sát về hiệu quả của việc sử

dụng công nghệ như nhận thức hữu ích, tăng năng suất, hoàn thành công việc

nhanh chóng, tăng các cơ hội đầu tư. Thang đo được sử dụng trong luận văn

được dựa vào nghiên cứu của Venkatest và cộng sự (2003) được trích dẫn

trong nghiên cứu của Đỗ Thị Ngọc Anh (2015). 29

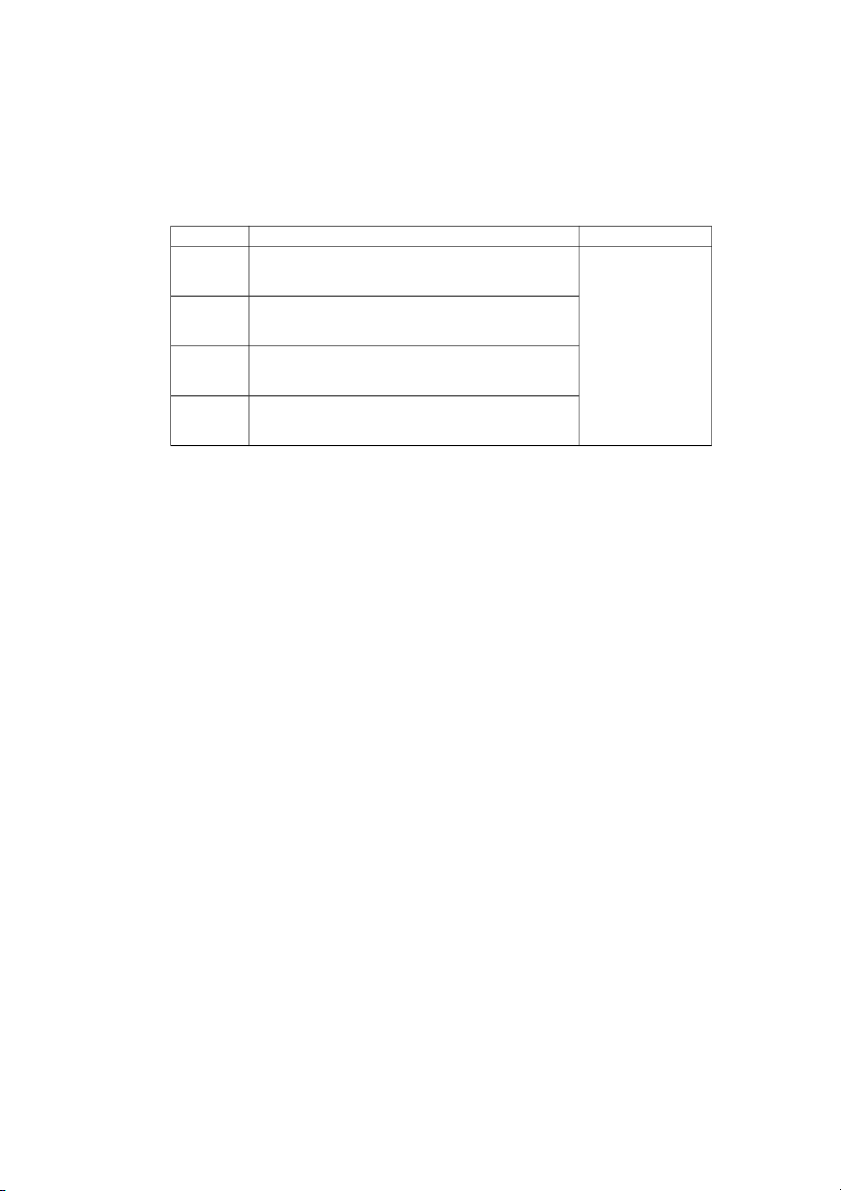

Bảng 2.2: Thang đo biến Hiệu quả mong đợi Mã hóa Thang đo Nguồn

Sử dụng mobile banking cho phép tôi thực HQ1

hiện giao dịch ngân hàng một cách nhanh hơn Venkatesh và

Sử dụng mobile banking sẽ làm tăng các cơ HQ2 hội của tôi cộng sự (2003)

Sử dụng mobile banking sẽ làm tăng đáng kể trích dẫn trong HQ3

chất lượng các giao dịch của tôi Đỗ Thị Ngọc

Sử dụng mobile banking có thể tiết kiệm chi Anh (2015) HQ4

phí giao dịch ngân hàng do không phải đến ngân hàng

2.2.2.2 Nhận thức dễ sử dụng

Nhận thức dễ sử dụng là nỗ lực mong đợi liên quan đến việc dễ dàng

đăng nhập và sử dụng dịch vụ mobile banking (Venkatesh & cộng sự, 2003

trích dẫn trong Yu, 2012). Nhận thức dễ sử dụng được xác định qua sự tương

tác với hệ thống rõ ràng, dễ dàng có được kỹ năng sử dụng, hệ thống dễ sử

dụng. Nhận thức dễ dàng sử dụng có ý nghĩa rất lớn đến ý định của khách

hàng sử dụng mobile banking. Giả thuyết nghiên cứu

H2: Nhận thức dễ sử dụng có ảnh hưởng tích cực đến ý định sử dụng mobile banking

Trong mô hình nghiên cứu UTAUT của Venkatesh và cộng sự (2003),

nhận thức dễ dàng sử dụng được đo bởi 4 biến quan sát là tương tác với hệ

thống dễ hiểu, dễ dàng có được kỹ năng sử dụng, hệ thống dễ dàng sử dụng,

học để sử dụng là dễ dàng. Nghiên cứu của Yu (2012) trên sở thang đo của

Venkatesh đã đưa ra các thang đo như sau:

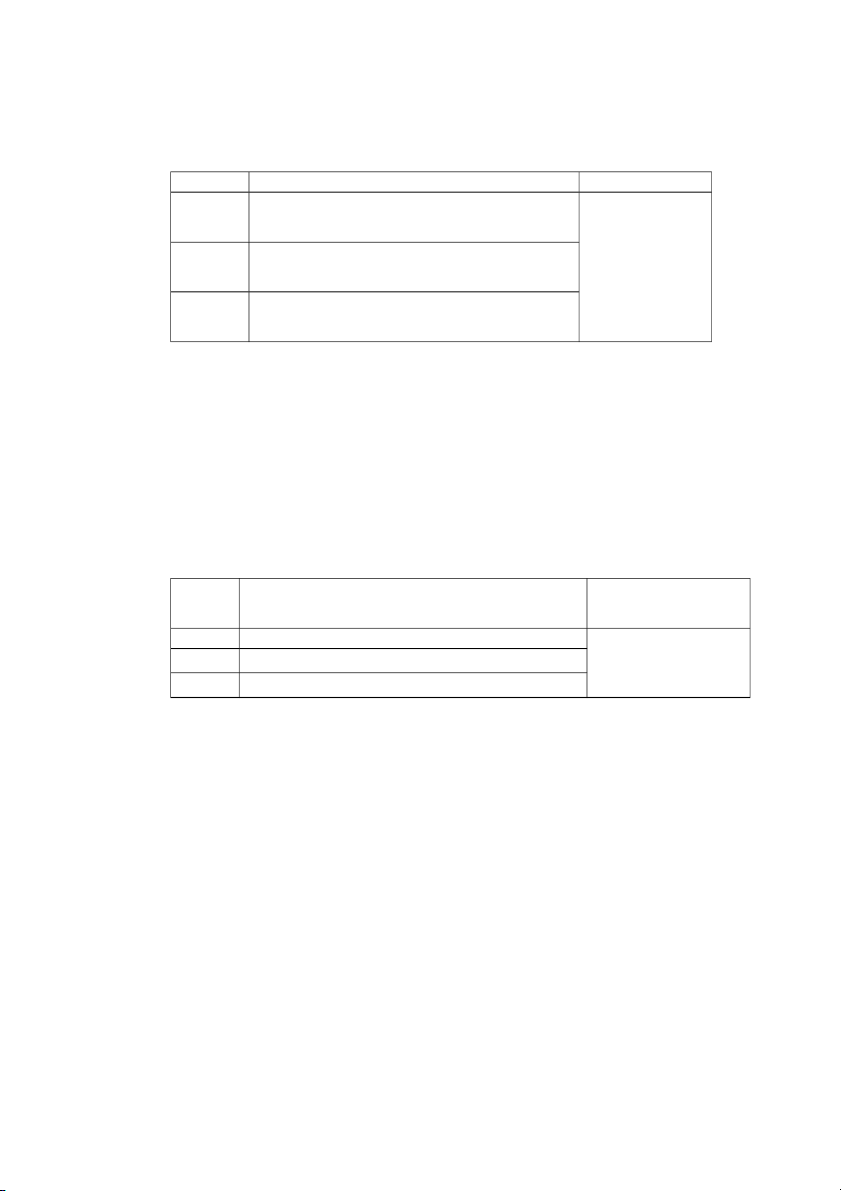

Bảng 2.2: Thang đo biêến nhận thứ c dêễ sử dụ ng 30 Mã hóa Thang đo Nguồn

DDSD1 Dễ dàng học cách sử dụng mobile banking

Có thể dễ dàng sử dụng mobile banking một DDSD2 Yu (2012) cách thuần thục

DDSD3 Dễ dàng tương tác với mobile banking

DDSD4 Cảm thấy dễ dàng sử dụng mobile banking

2.2.2.3 Nhận thức sự tin cậy

Nhận thức sự tin cậy là mức độ tin tưởng rằng một tổ chức sẽ xử lý tất

cả các giao dịch một cách an toàn và bảo mật thông tin cá nhân (Yu, 2012

theo Luarn & Lin, 2005). Nhận thức sự tin cậy như là mức độ tin tưởng rằng

một tổ chức sẽ xử lý tất cả các giao dịch an toàn và bảo mật. Nhận thức sự tin

cậy ảnh hưởng đáng kể đến ý định sử dụng mobile banking (Luarn & Lin, 2005).

Giả thuyết nghiên cứu là:

H3: Nhận thức sự tin cậy có ảnh hưởng tích cực đến ý định sử dụng mobile banking

Để đánh giá về nhận thức sự tin cậy, Yu (2012) đã sử dụng thang đo

gồm 4 biến quan sát sự đảm bảo về thông tin, các giao dịch và sự riêng tư của

khách hàng. Đỗ Thị Ngọc Anh (2015) đã dựa trên các nghiên cứu của

Venkatesh và cộng sự (2003)

Trong luận văn này, sử dụng thang đo của Đỗ Thị Ngọc Anh (2015) áp

dụng vào lĩnh vực mobile banking và chỉnh sửa còn 3 quan sát. 31

Bả ng 2.3: Thang đo biêến nhậ n thứ c s ự tn cậ y Mã hóa Thang đo Nguồn

Tôi tin tưởng vào công nghệ của mobile TC1 banking tôi đang sử dụng

Tôi tin tưởng rằng các thông tin cá nhân của Đỗ Thị Ngọc TC2

tôi được bảo vệ khi thực hiện giao dịch qua Anh (2015) mobile banking

Tôi tin tưởng các giao dịch qua mobile TC3

banking như giao dịch tại quầy

2.2.2.4 Nhận thức về chi phí giao dịch

Nhận thức về chi phí giao dịchlà mức độ tin tưởng vào khoản thanh

toán việc sử dụng mobile banking (Yu, 2012 theoYang, 2009). Chi phí giao

dịch là một tác động tiêu cực đến ý định sử dụng mobile banking (Luarn &

Lin, 2005). Chi phí cao là yếu tố quan trọng dẫn đến khách hàng không muốn

sử dụng dịch vụ này của ngân hàng.

Giả thuyết nghiên cứu là:

H4: Nhận thức về chi phí giao dịch có ảnh hưởng tiêu cực đến ý định sử dụng mobile banking

Bảng 2.4: Thang đo biến nhận thức chi phí giao dịch Mã hóa Thang đo Nguồn

Chi phí sử dụng mobile banking cao hơn các CP1 kênh khác của ngân hàng

Phí liên kết mạng để sử dụng mobile banking CP2 Yu (2012) là cao

Chi phí thiết bị để sử dụng mobile banking CP3 cao CP4

Sử dụng mobile banking là gánh nặng chi phí

2.2.2.5 Ảnh hưởng xã hội 32

Ảnh hưởng xã hội được định nghĩa là "nhận thức của một người rằng

hầu hết những người ảnh hưởng đến họ nghĩ rằng họ nên hoặc không nên thực

hiện các hành vi đó. Mặc dù Davis và cộng sự. (1989) đã giảm chuẩn chủ

quan của TAM, nhiều nghiên cứu thực nghiệm cho thấy rằng ảnh hưởng xã

hội có tác động tích cực đến nhận thức hữu ích. Người dùng sẽ có ý định sử

dụng mobile banking khi họ thấy các đồng nghiệp, bạn bè và thành viên gia

đình sử dụng nó và nhận được một khuyến cáo sử dụng nó từ họ.Ảnh hưởng

xã hội là sự tác động của người khác tới cảm nhận của cá nhân sẽ có tác động

mạnh tới việc họ sẽ sử dụng hệ thống mới (Yu, 2012 theoVenkatesh & cộng sự, 2003).

H5: Ảnh hưởng xã hội sẽ ảnh hưởng tích cực đến ý định sử dụng mobile banking

Ảnh hưởng xã hội được đo lường bởi 4 biến quan sát trong mô hình UTAUT

Bảng 2.5: Thang đo biêến ảnh hưở ng xã hộ i Mã hóa Thang đo Nguồn

Bạn bè và gia đình tôi đánh giá cao việc sử AHXH1 dụng mobile banking AHXH2

Những người có ảnh hưởng đến tôi đều đang sử dụng mobile banking Yu (2012) AHXH3

Hầu hết mọi người xung quanh đều sử dụng mobile banking AHXH4

Bạn bè và gia đình khuyên tôi nên sử dụng mobile banking

2.2.2.6 Khả năng tương thích

Khả năng tương thích được định nghĩa là môi trường bên ngoài giúp

người dùng vượt qua rào cản sử dụng một ngành công nghệ thông tin mới

(Cao Hào Thi, 2011). Người dùng sẽ có ý định sử dụng mobile banking khi họ

nhận ra rằng có những điều kiện môi trường để giúp họ học cách sử dụng dịch

vụ mobile banking, mặc dù họ không thể sử dụng nó một cách khéo léo. 33

H6: Khả năng tương thích có tác động tích cực đến ý định sử dụng mobile banking

Bảng 2.6: Thang đo biêến khả năng tươ ng thích Mã hóa Thang đo Nguồn

Sử dụng mobile banking phù hợp với tình

KNTT1 hình tài chính hiện tại

Sử dụng mobile banking phù hợp với cách KNTT2 Cao Hào Thi

quản lý tài chính của tôi

Nếu có bất kỳ nghi ngờ nào về cách sử dụng (2011)

KNTT3 mobile banking thì luôn có sự trợ giúp

Sử dụng mobile banking tương thích với cuộc KNTT4 sống của tôi

2.2.2.7 Ý định sử dụng dịch vụ mobile banking

Ý định sử dụng mobile banking là sự sẵn sàng của một người chấp

nhận sử dụng dịch vụ (David & cộng sự, 1989). Venkatesh & cộng sự (2003),

Venkatest & Zang (2010) đã chứng minh ý định hành vi có ảnh hưởng đáng

kể đến việc sử dụng công nghệ.

Các mô hình lý thuyết hành vi đều cho rằng hành vi cá nhân có thể dự

đoán và chịu ảnh hưởng bởi ý định cá nhân, UTAUT đã tranh luận và chứng

minh ý định hành vi có ảnh hưởng đáng kể đến việc sử dụng công nghệ

(Venkatesh & cộng sự, 2003). Vì mục đích cuối cùng của các ngân hàng là thu

hút khách hàng sử dụng dịch vụ chứ không phải là ý định nhận dịch vụ, các

nghiên cứu đã kiểm tra mối quan hệ giữa ý định hành vi và sử dụng thực tế.

Tuy nhiên, Sripalawat & cộng sự (2011) khuyến khích cần phải kiểm tra mối

quan hệ giữa ý định hành vi và hành vi thực tế trong thiết lập mobile banking trong bối cảnh cụ thể.

Chính vì vậy, nghiên cứu kiểm đinh giả thuyết

H9: Ý định sử dụng ảnh hưởng đáng kể đến hành vi sử dụng mobile banking

Trong nghiên cứu này, ý định sử dụng mobile banking được đo lường

bởi 3 nhân tố được phát triển từ Venkatesh và cộng sự (2003), cụ thể như sau: 34

Bảng 2.7: Thang đo biến ý định sử dụng mobile banking Mã hóa Thang đo Nguồn

Tôi sẽ sử dụng mobile banking trong 3 tháng ydinh1 Venkatesh và tới cộng sự (2003)

Tôi sẽ sử dụng mobile banking thường xuyên ydinh2 trích dẫn trong trong tương lai Cao Hào Thi

Tôi sẽ mạnh dạn đề nghị người khác sử dụng ydinh3 (2011) mobile banking

2.2.2.8 Mức độ sử dụng dịch vụ mobile banking

Hành vi sử dụng mobile banking của khách hàng là việc sử dụng dịch

vụ của khách hàng thường xuyên trong một khoảng thời gian (Al-Qeisi & Al-

Abdallah, 2013) hay được xem là số lượng ngân hàng giao dịch và các tiện

ích của dịch vụ mobile banking mà khách hàng sử dụng (Cheng & cộng sự, 2006).

Bảng 2.8: Thang đo biến mức độ sử dụ ng mobile banking Mã Items Nguồn hóa

HVSD1 Sử dụng mobile banking thường xuyên Trịnh Thị Thu Huyền

HVSD2 Sử dụng dịch vụ của nhiều hơn một ngân hàng (2017)

HVSD3 Chưa bao giờ sử dụng mobile banking

2.2Phương pháp nghiên cứu

2.2.1 Đặc điểm mẫu nghiên cứu

Mẫu nghiên cứu là những người chưa sử dụng hoặc đang sử dụng dịch

vụ mobile banking tại Ngân hàng Nông nghiệp và Phát triển nông thôn chi

nhánh tỉnh Thanh Hóa. Không phân biệt độ tuổi, giới tính, thu nhập và trình độ nghề nghiệp

Quy mô mẫu nghiên cứu 35

Theo Joseph và cộng sự (2003), kích thước mẫu ảnh hưởng tới tính

khái quát của kết quả nghiên cứu bởi tỷ lệ của các biến quan sát đối với các

biến độc lập và nên có 5 biến quan sát cho mỗi biến độc lập trong sự khác nhau.

Để đạt được mức độ mong muốn của nghiên cứu, kết quả mang tính

khái quát thì phải có từ 15-20 quan sát cho mỗi biến độc lập. Nghiên cứu này

gồm có 6 biến độc lập như vậy cần ít nhất 120 quan sát.

Số lượng phiếu của luận văn phát đi là 300 phiếu, đối với cả khách

hàng chưa sử dụng và đang sử dụng dịch vụ mobile banking tại Agribank

Thanh Hóa trên địa bàn thành phố Thanh Hóa. Thu về hợp lệ 285 phiếu.

Phương pháp tiến hành khảo sát

Tiến hành khảo sát bằng bảng hỏi thông qua phương thức điều tra trực

tiếp khách hàng ở các khu vực chung cư, gửi phiếu tại các quầy giao dịch trên

địa bàn thành phố Thanh Hóa, nhờ qua người thân, bạn bè. Thời gian khảo sát

Thời gian khảo sát được thực hiện từ 1/3/2018-15/3/2018 2.2.2 Bảng hỏi

Cấu trúc bảng hỏi được chia thành 3 phần (Phụ lục 1)

Phần 1 là những thông tin chung về mobile banking. Phần này cho biết

cảm nhận của người được khảo sát về dịch vụ mobile banking. Câu hỏi có

dạng một lựa chọn hoặc nhiều lựa chọn. Người được khảo sát có thể đánh dấu

vào một hoặc nhiều ô lựa chọn phù hợp.

Phần 2 là cảm nhận của người được khảo sát về các nhân tố ảnh hưởng

đến ý định sử dụng mobile banking tại Agribank chi nhánh tỉnh Thanh Hóa

(Hiệu quả mong đợi, nhận thức dễ dàng sử dụng, nhận thức sự tin cậy, nhận

thức về chi phí tài chính, ảnh hưởng xã hội, khả năng tương thích, sự tự tin)

và ý định, mức độ sử dụng mobile banking. Mục đích phần này nhằm thu thập

dữ liệu về cảm nhận của khách hàng về mobile banking theo cấu trúc của mô

hình nghiên cứu đã đề xuất trong luận văn. 36

Các biến quan sát được sử dụng thang đo likert 5 mức từ “rất không

đồng ý” đến “rất đồng ý” để trả lời cho các lựa chọn.

Phần 3 là những thông tin cá nhân. Phần này cho biết về thông tin cá

nhân của người được khảo sát (giới tính, tuổi, thu nhập, trình độ, nghề

nghiệp). Câu hỏi có dạng một lựa chọn. Người được khảo sát có thể đánh dấu

vào một ô lựa chọn phù hợp.

Bảng hỏi được dùng chung cho mọi đối tượng điều tra khảo sát. 37

CHƯƠNG 3: KẾT QUẢ NGHIÊN CỨU

3.1.Thực trạng dịch vụ Mobile banking tại Ngân hàng Nông nghiệp và

Phát triển nông thôn chi nhánh tỉnh Thanh Hóa

3.1.1Tổng quan về Ngân hàng Nông nghiệp và Phát triển nông thôn chi nhánh tỉnh Thanh Hóa

3.1.1.1 Sơ lược về hệ thống ngân hàng thương mại ở Việt Nam

Ngân hàng Việt Nam được thành lập ngày 6/5/1951 với chức năng vừa

kinh doanh vừa quản lý, phát hành tiền. Thời kỳ 1986-1990, ngân hàng thực

hiện tách dần chức năng quản lý Nhà nước ra khỏi chức năng kinh doanh tiền

tệ, tín dụng. Tháng 5/1990, hai pháp lệnh Ngân hàng ra đời (Pháp lệnh Ngân

hàng Nhà nước Việt Nam và Pháp lệnh Ngân hàng, Hợp tác xã tín dụng và

Công ty tài chính) đã chính thức chuyển cơ chế hoạt động của hệ thống Ngân

hàng Việt Nam từ ngân hàng 1 cấp thành ngân hàng 2 cấp: Ngân hàng nhà

nước và Ngân hàng thương mại Việt Nam. Ngân hàng nhà nước là ngân hàng

quản lý nhà nước về tiền tệ, là ngân hàng duy nhất được phát hành tiền và là

ngân hàng của các ngân hàng. Ngân hàng thương mại Việt Nam là ngân hàng

thực hiện các hoạt động kinh doanh tiền tệ và dịch ngân hàng. Thời kỳ này có

4 NHTM được thành lập: Agribank, Vietinbank, Vietcombank, BIDV.

Trải qua hơn 25 năm ra đời và phát triển, hệ thống NHTM Việt Nam đã

không ngừng phát triển về quy mô, chất lượng và hiệu quả hoạt động. Số

lượng các NHTM tăng không ngừng lúc mới thành lập chỉ có 4 NHTM nhà

nước nhưng đến nay hệ thống NHTM Việt Nam có sự tham gia của các Ngân

hàng thương mại cổ phần, Ngân hàng 100% vốn nước ngoài (Hình 3.1) 38

Hình 3.1: Hệ thống Ngân hàng thương mại Việt Nam

(tính đến thời điểm ngày 31/12/2017)

Nguồn: Ngân hàng nhà nước Việt Nam

3.1.1.2 Sự hình thành và phát triển của Agribank chi nhánh tỉnh Thanh Hóa

Ngân hàng nông nghiệp và phát triển nông thôn Thanh hoá có tên gọi

ban đầu là ngân hàng phát triển nông thôn tỉnh Thanh hoá được thành lập theo

quyết định số 31/ NH-QĐ ngày 18/05/1988 của tổng Giám Đốc (nay là Thống

Đốc) ngân hàng Nhà Nước Việt Nam. Sau đó ngân hàng phát triển nông thôn

đổi tên thành ngân hàng nông nghiệp Thanh Hoá theo quyết định số 603/ NH-

QĐ ngày 22/12/1990 của Thống Đốc ngân hàng Nhà Nước và ngân hàng

nông nghiệp Thanh hoá đổi tên thành ngân hàng nông nghiệp và phát triển

nông thôn Thanh hoá theo quyết định số 198/1997 ngày 02/06/1997 của

Thống đốc ngân hàng Nhà Nước Việt Nam.

NHNo&PTNT Thanh Hoá có biên chế hơn 1.000 cán bộ, mạng lưới hoạt

động gồm 65 chi nhánh, phòng giao dịch trải rộng khắp các vùng miền trong

tỉnh, từ nhiều năm nay đã trở thành những địa chỉ tin cậy của các tổ chức kinh

tế – xã hội, các doanh nghiệp thuộc mọi TPKT và các tầng lớp nhân dân trong tỉnh.

3.1.2Thực trạng dịch vụ Mobile banking tại Ngân hàng Nông nghiệp và

Phát triển nông thôn chi nhánh tỉnh Thanh Hóa 39

3.1.2.1 Thực trạng dịch vụ ngân hàng điện tử đang triển khai tại Agribank chi nhánh Thanh Hóa

* Sự phát triển của ngân hàng điện tử ở Việt Nam

Ở Việt Nam, từ năm 1993 các NHTM Việt Nam đã bắt đầu quan tâm

tới áp dụng công nghệ và trong lĩnh vực ngân hàng với 4 máy ATM được lắp

đặt chia đều cho Ngân hàng ANZ và Ngân hàng ngoại thương Việt Nam.

Năm 1996, Ngân hàng HSBC lắp thêm 2 máy ATM (tại thành phố Hồ Chí

Minh). Tháng 2/2002 hệ thống thanh toán điện tử liên ngân hàng đi vào hoạt

động tạo điều kiện cho dịch vụ ngân hàng điện tử mở rộng phạm vi giao dịch

liên ngân hàng. Năm 2003, dưới sự tài trợ của Ngân hàng thế giới về dự án

“Hiện đại hóa ngân hàng và hệ thống thanh toán”, dịch vụ ngân hàng điện tử

đã được biết đến với dịch vụ Telephone banking, Mobile banking. Nhưng

khách hàng chưa quan tâm nhiều. Đến năm 2005, với dịch vụ trả lương vào

tài khoản thẻ, ATM đã được sử dụng rộng rãi hơn nhưng chủ yếu ở các thành

phố lớn. Thời điểm này cũng đã có sự liên kết giữa các ngân hàng, khách

hàng sử dụng hệ thống thanh toán điện tử liên ngân hàng được thuận lợi hơn

với nhiều tiện ích. (Đỗ Thị Ngọc Anh, 2015).

Theo “Báo cáo về dịch vụ ngân hàng: Hành vi sử dụng của người dùng

và xu hướng tại Việt Nam” do Công ty CP TNHH IDG Việt Nam (IDG

Vietnam) thực hiện năm 2017: Ngân hàng điện tử đang ngày càng được sử

dụng phổ biến và được đánh giá cao về tính tiện lợi, tiết kiệm thời gian. Hiện

nay, tại Việt Nam tỷ lệ người dùng sử dụng ngân hàng điện tử đã lên 81%

(trong khi năm 2015 tỷ lệ này mới là 21%). Các giải pháp về tài chính điện tử

(Finance Technology – Fintech) cũng ngày càng được ưa chuộng tại Việt Nam

bởi tính tiện lợi và các giải pháp bảo mật hiện đại.

Xu hướng thanh toán không dùng tiền mặt và số hóa trong dịch vụ ngân

hàng cá nhân đang đặt các ngân hàng trước cơ hội, thách thức lớn, nhất là

trong bối cảnh phát triển của cách mạng công nghiệp 4.0. 40

Xu hướng này cũng mở ra thị trường cung cấp sản phẩm phần mềm

phục vụ ngành tài chính ngân hàng cho các doanh nghiệp công nghệ thông tin tại Việt Nam.

* Các loại hình ngân hàng điện tử ở Việt Nam

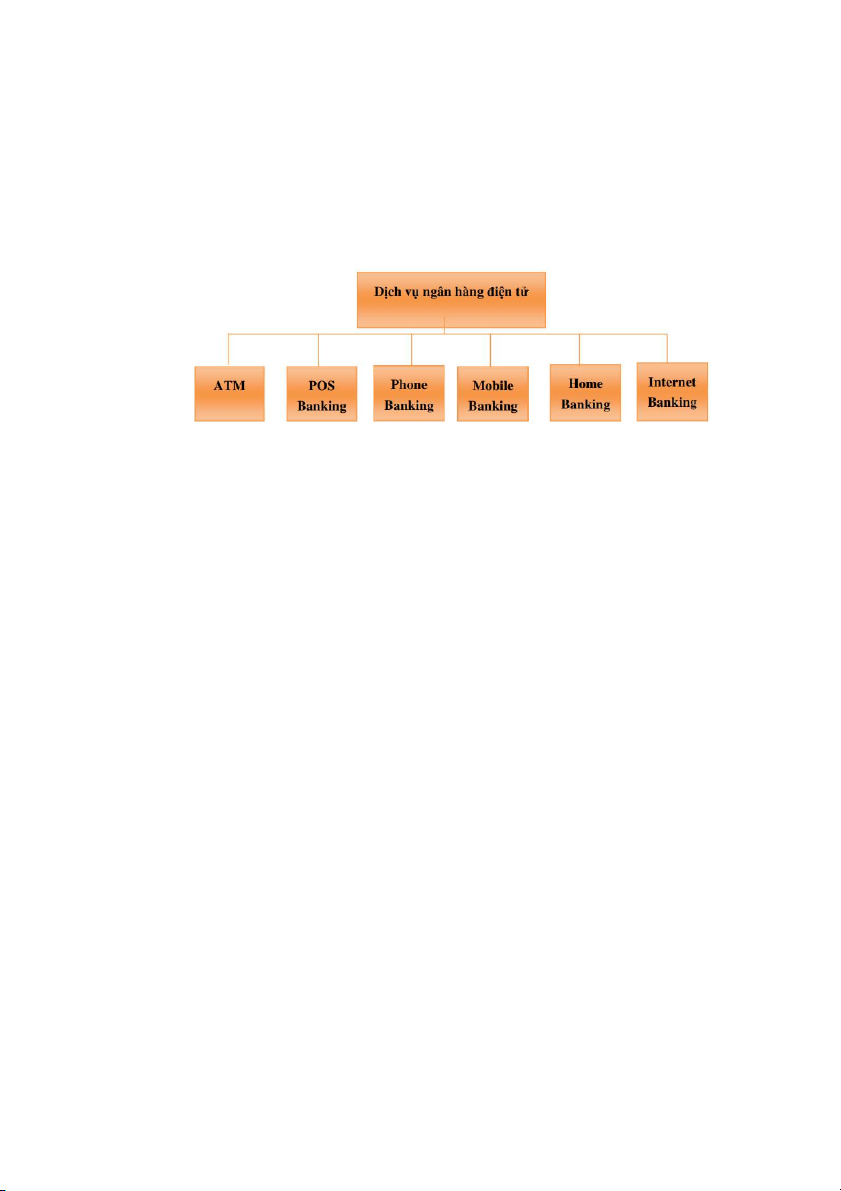

Hình 3.2: Các loại hình dịch vụ ngân hàng điện tử ở Việt Nam

ATM là dịch vụ ngân hàng điện tử qua hệ thống máy giao dịch tự động,

đây là dịch vụ ngân hàng điện tử được cung cấp đầu tiên ở Việt Nam. Dịch vụ

này được khách hàng sử dụng nhiều nhất, số lượng máy ATM ngày càng gia tăng trong thời gian qua.

POS banking là dịch vụ ngân hàng điện tử qua hệ thống chấp nhận thẻ

thanh toán tại các địa điểm bán hàng qua máy đọc thẻ. POS banking được

triển khai cũng khá sớm sau ATM.

Phone bankinglà dịch vụ ngân hàng điện tử thông qua điện thoại cố

định, khách hàng sử dụng điện thoại gọi đến số máy cố định của ngân hàng để

thực hiện các giao dịch hay kiểm tra thông tin tài khoản. Dịch vụ này các

ngân hàng cung cấp như là dịch vụ hỗ trợ không thu phí mặc dù khách hàng

có thể không mở tài khoản tại ngân hàng.

Home banking là dịch vụ ngân hàng điện tử tại nhà qua hệ thống máy

tính có kết nối internet. Để thực hiện dịch vụ này thì ngân hàng phải đặt

đường truyền riêng cho từng khách hàng vì vậy chi phí sử dụng dịch vụ này

cao. Ở Việt Nam, khách hàng sử dụng dịch vụ này chủ yếu là doanh nghiệp.

Dịch vụ này có tính bảo mật cao, có đường truyền riêng, xác thực người dùng 41

sử dụng và mật khẩu, chi phí dịch vụ cao. Do vậy hiện nay ít ngân hàng cung cấp dịch vụ này.

Internet banking là dịch vụ ngân hàng điện tử qua mạng máy tính toàn

cầu. Để tham gia, khách hàng truy cập và website của ngân hàng và thực hiện

giao dịch, truy cập thông tin cần thiết, mua hàng và thực hiện thanh toán với

ngân hàng trên các website khác. Khách hàng sử dụng dịch vụ này càng gia

tăng nhưng vẫn không nhiều vì khách hàng còn e ngại về tính bảo mật và e

ngại về tính phức tạp của dịch vụ này.

* Thực trạng dịch vụ ngân hàng điện tử tại Agribank chi nhánh Thanh Hóa

Hiện nay, tại Agribank Thanh Hóa đã triển khai tất cả các dịch vụ thuộc

nhóm Ngân hàng điện tử tới khách hàng và đạt kết quả tương đối tốt. Đến

31/12/2017, số khách hàng đăng ký dịch vụ Mobile Banking và Agribank E-

Mobile Banking là 232.137 khách hàng, tăng 56.308 khách hàng so với đầu

năm, trong đó có 268.667 khách hàng đang sử dụng dịch vụ Mobile Banking

và 191.142 khách hàng đang sử dụng dịch vụ Agribank E-Mobile Banking.

Dịch vụ Internet Banking: Có 381 khách hàng, tăng 290 khách hàng so đầu năm.

Tổng thu phí dịch vụ E-Banking đến 31/12/2017 đạt 10.134 triệu đồng,

tăng 3.632 triệu so với cùng kỳ năm trước, tốc độ tăng 56%.

Đến 31/12/2017, tổng thu dịch vụ của Agribank chi nhánh tỉnh Thanh

Hóa đạt kết quả tương đối tốt đạt 148,5 tỷ, tăng 32,7 tỷ, tốc độ tăng 28,2% so

với cùng kỳ năm 2016. Doanh thu dịch vụ cụ thể được thể hiện trên bảng 3.1

Bả ng 3.1. Doanh thu dị ch v

ụ theo 9 nhóm chỉ têu tạ i Agribank Thanh Hóa Tăng/ Tăng 31/12/2016 31/12/2017 T Chỉ tiêu giảm trưởng (tỷ đồng) (tỷ đồng) T (+/-) (%)

1 Doanh thu phí dịch vụ thanh toán trong nước 44.037 54.985 10.948 24,9

2 Doanh thu phí dịch vụ thanh toán quốc tế 2.034 2.588 554 27,2

3 Doanh thu phí từ dịch vụ kiều hối 4.933 4.829 -105 (2,1)

4 Doanh thu phí về kinh doanh thẻ 6.893 9.596 2.703 39,2 42

5 Doanh thu phí từ Dịch vụ E-Banking 6.502 10.134 3.632 55,9

6 Doanh thu phí từ nghiệp vụ ủy thác và đại lý 14.766 16.928 2.162 14,6

7 Doanh thu phí từ dịch vụ Ngân quỹ 8.244 7.263 -981 (11,9)

8 Doanh thu phí thu dịch vụ khác 22.842 34.866 12.024 52,6

9 Thu ròng từ Kinh doanh ngoại hối 5.568 7.350 1.782 32 Tổng cộng 115.820 148.538 32.719 28,2 Nguồn: Agribank Thanh Hóa

Số liệu cho thấy trong các nhóm thu dịch vụ thì chỉ tiêu thu phí từ dịch

vụ E-Banking là nhóm có mức tăng trưởng lớn nhất 55,9%, sau đó đến nhóm

thu phí dịch vụ khác tăng trưởng 52,6%, dịch vụ thẻ tăng 39,2%. Điều đó cho

thấy nhóm dịch vụ Ngân hàng điện tử và dịch vụ thẻ đang có chiều hướng

tăng lên và tỷ trọng thu phí của các nhóm này trong tổng thu phí dịch vụ. Cụ

thể: Năm 2016, tỷ trọng thu phí dịch vụ E-Banking chỉ chiếm có 5,6% nhưng

đến năm 2017 đã tăng lên 6,8%.

3.1.2.2 Thực trạng mobile banking tại Agribank chi nhánh tỉnh Thanh Hóa

Những năm gần đây, việc chuyển dịch từ Internet Banking sang Mobile

Banking được xem là bước đột phá giúp cho các ngân hàng đưa các sản phẩm

dịch vụ tới gần hơn với khách hàng. Các ngân hàng chạy đua trong việc đưa

ra các ứng dụng ngân hàng điện tử trên nền di động với giao diện đẹp mắt,

dịch vụ tiện ích để thu hút khách hàng. Các giao dịch chuyển khoản, gửi tiết

kiệm, trả nợ vay, thanh toán hóa đơn như điện, nước, viễn thông... được thực

hiện tiện dụng qua Mobile Banking. Mặc dù đã có những phát triển vượt bậc

trong việc hỗ trợ thanh toán nhanh, góp phần thúc đẩy lộ trình thanh toán

không dùng tiền mặt nhưng thanh toán qua Mobile Banking hiện chưa thực sự

phổ biến tới người dân.

Tại Việt Nam, tiềm năng thanh toán qua mobile banking cũng là rất lớn

khi dân số trẻ, thích ứng nhanh với công nghệ và đặc biệt quá nửa dân số Việt

Nam đang sử dụng smartphone.

Theo báo cáo của Ngân hàng nhà nước, ra đời vào khoảng năm 2010,

đến nay Việt Nam đã có hơn 45 ngân hàng triển khai dịch vụ Mobile Banking

(trong khi Internet Banking là 42 ngân hàng). Các dịch vụ của Mobile 43

Banking phát triển nhanh chóng tại Việt Nam, 45 ngân hàng triển khai SMS

Banking; 25 ngân hàng triển khai dịch vụ Mobile Application và 13 ngân

hàng triển khai dịch vụ Sim Toolkits (http://tapchinganhang.com.vn/huong-

phat-trien-dich-vu-mobile-banking-cho-cac-ngan-hang-viet-nam.htm).

* Các sản phẩm mobile banking được triển khai tại Agribank chi nhánh tỉnh Thanh Hóa

Mobile banking tại Agribank Thanh Hóa là nhóm dịch vụ được

Agribank phát triển để cho người sử dụng thực hiện các giao dịch ngân hàng qua thiết bị di động.

* Căn cứ vào loại công nghệ mà dịch vụ áp dụng chia thành 2 dịch vụ, gồm

- Dịch vụ Mobile Banking (SimToolKit): Ứng dụng được cài trực tiếp

trên SIM, để giao tiếp giữa thiết bị và ngân hàng thông qua SMS đã được

chuẩn hóa cú pháp và mã hóa nội dung. Dịch vụ này có thể chạy trên mọi dòng điện thoại.

- Dịch vụ Agribank E-Mobile Banking (Mobile Apllication): Ứng dụng

được cài lên thiết bị (thường là Smartphone) và phải có kết nối Internet dạng

GPRS hoặc 3G, 4G hoặc WIFI.

* Các dịch vụ cung cấp qua Mobile Banking thường mang tính giao

dịch cao (không liên quan đến giấy tờ ký tá). Bao gồm:

- SMS Banking: gồm Dịch vụ tự động thông báo biến động số dư và

vấn tin số dư, in sao kê giao dịch. Dịch vụ cho phép khách hàng kiểm tra số

dư và quản lý tài khoản của mình tại Agribank mọi lúc mọi nơi.

- Dịch vụ Vn Topup: Khách hàng thực hiện nạp tiền vào thuê bao điện

thoại trả trước và thuê bao trả sau của mạng Viettel, Mobifone, Vinaphone từ

tài khoản của mình tại Agribank mọi lúc mọi nơi thông qua điện thoại.

- Dịch vụ Vnmart: Khách hàng thực hiện nạp tiền cho Ví điện tử

VnMart từ tài khoản của mình tại Agribank để thực hiện mua bán và thanh

toán hàng hóa qua các Website TMĐT. 44

-Dịch vụ mua thẻ Game bằng điện thoại di động: Dùng mua thẻ game

bằng điện thoại di động, dùng các loại thẻ: Vcoin, Zing Card, Gate Card, E- card, On-cash, VGold, DEC...

- Dịch vụ ATranfer: Dịch vụ cho phép khách hàng thực hiện giao dịch

chuyển khoản giữa các tài khoản của Agribank mọi lúc, mọi nơi. Hiện nay,

Agribank đã triển khai dịch vụ chuyển khoản liên ngân hàng thông qua ứng

dụng Agribank E-Mobile Banking.

- Dịch vụ thanh toán hóa đơn: Dịch vụ cho phép khách hàng thực hiện

giao dịch thanh toán các hóa đơn dịch vụ thông qua cú pháp tin nhắn hoặc qua

ứng dụng của dịch vụ Agribank E-Mobile Banking. Các hóa đơn có thể thanh

toán qua dịch vụ này là: học phí các trường đại học, cước viễn thông, tiền điện, tiền nước,…

* Số lượng giao dịch bằng mobile banking tại Agribank Thanh Hóa

Lượng khách hàng quan tâm đến dịch vụ Mobile-Banking tăng mạnh

theo thời gian. Tính đến tháng 10 năm 2017, lượng khách hàng đăng ký sử

dụng dịch vụ Mobile Banking, kể cả khách hàng cá nhân và khách hàng

doanh nghiệp đã đạt 120% so với năm 2016 (159.018 khách hàng). Với dịch

vụ này, điện thoại di động trở thành người bạn thân thiết và công cụ hỗ trợ

thông tin đắc lực cho khách hàng. Đến thời điểm hiện nay, khoảng hơn

232.518 khách hàng có tài khoản tại Agribank Thanh Hóa sử dụng dịch vụ E-

Banking, trong đó có khoảng 191.142 khách hàng có sử dụng dịch vụ thanh

toán qua Mobile-banking (thể hiện trên bảng 3.2) 45

Bảng 3.2 Tình hình sử dụ ng mobile banking tạ i Agribank Thanh Hóa 2016 Chỉ tiêu 2015 Thực Tăng so 31/12/2017 hiện với 2015 SMS Banking Doanh số (triệu đồng) 603.829 693.204 89.375 1.447.930 Số lượng khách hàng 123.503 159.018 35.515 191.142 Số lượng giao dịch 721.171 818.426 97.255 1.124.747

Agribank E-Mobile Banking Doanh số (triệu đồng) 107.499 286.665 179.166 384.222 Số lượng khách hàng 1.085 23.446 22.361 40.995 Số lượng giao dịch 34.836 92.897 58.061 124.476 (Nguồn: Agribank Thanh Hóa)

Số lượng giao dịch thực hiện hàng năm qua dịch vụ Mobile Banking

cũng tăng cao, thể hiện sự quan tâm sử dụng dịch vụ Ngân hàng điện tử của

khách hàng là rất lớn với số lượng ngày càng tăng. Tương tự, doanh số đạt

được từ dịch vụ Mobile Banking cũng đều tăng hàng năm gấp 2 lần so với

năm trước, tính đến thời điểm hiện nay đã đạt đến 1.447 tỷ đồng.

*Tỷ trọng số lượng khách hàng cá nhân đăng ký sử dụng mobile banking

trong tổng các dịch vụ ngân hàng điện tử tại Agribank Thanh Hóa 46

Hình 3.3: Tỷ trọng mobile banking trong dịch vụ ngân hàng điện tử

* Số lượng khách hàng cá nhân đăng ký sử dụng mobile banking tính đến

thời điểm 31/12/2017 theo địa bàn

Bảng 3.3: Số lượng khách hàng đăng ký dịch vụ mobile banking theo chi