Lý thuyết bài giảng chương 3 chi phí sản xuất

Một trong Mười Nguyên lý Kinh tế học: Chi phí của một thứ là cái mà bạn từ bỏ để có được nó.} Chi phí hiện (chi phí sổ sách): chi phí đầu vào khi có dòng tiền chảy ra khỏi doanh nghiệp (ví dụ: trả lương cho công nhân).Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Chi phí sản xuất Cost of production

Khởi ộng

Bạn iều hành Tập oàn Ford Motor.

Liệt kê 3 chi phí khác nhau của tập oàn

Liệt kê 3 quyết ịnh kinh doanh bị ảnh hưởng bởi chi phí của tập oàn . Chi phí

Quyết ịnh kinh doanh 2 lOMoAR cPSD| 47206071

Tổng doanh thu, tổng chi phí, và lợi nhuận

Mục tiêu của doanh nghiệp: tối a hóa lợi nhuận.

Lợi nhuận = Tổng Doanh thu – Tổng Chi phí

Tổng doanh thu: là khoản thu của doanh nghiệp khi bán sản phẩm ầu ra

Tổng chi phí: là giá trị thị trường của những ầu vào mà

doanh nghiệp sử dụng ể sản xuất.

Nguyên lý kinh tế học vi mô 3

Chi phí: Chi phí hiện với chi phí ẩn

Chi phí hiện (chi phí sổ sách): chi phí ầu vào khi có

dòng tiền chảy ra khỏi doanh nghiệp (ví dụ: trả lương cho công nhân)

Chi phí ẩn: chi phí ầu vào không cần dòng tiền chảy

ra khỏi doanh nghiệp (ví dụ: chi phí cơ hội về mặt thời

gian của chủ sở hữu doanh nghiệp)

Một trong Mười Nguyên lý Kinh tế học: Chi phí của

một thứ là cái mà bạn từ bỏ ể có ược nó.

Điều này úng cho dù các chi phí là ẩn hay là hiện. Cả

hai ều có ảnh hưởng ến các quyết ịnh của doanh nghiệp. 4

Nguyên lý kinh tế học vi mô 1 lOMoAR cPSD| 47206071

Ví dụ về chi phí hiện và chi phí ẩn

Bạn cần $100,000 ể khởi sự kinh doanh. Lãi suất i vay/cho vay là 5%.

Trường hợp 1: bạn i vay $100,000 Chi phí hiện: Chi phí ẩn:

Trường hợp 2: bạn sử dụng khoảng tiền tiết kiệm

của mình, $40,000, và i vay thêm $60,000 Chi phí hiện: Chi phí ẩn:

Nguyên lý kinh tế học vi mô 5

Lợi nhuận kinh tế và lợi nhuận kế toán

Lợi nhuận kế toán = tổng doanh thu – chi phí hiện

Lợi nhuận kinh tế = tổng doanh thu – tổng chi phí (chi phí hiện + chi phí ẩn)

Lợi nhuận kế toán bỏ qua chi phí ẩn, vì vậy lợi nhuận

kế toán cao hơn lợi nhuận kinh tế. 6

Nguyên lý kinh tế học vi mô 2 lOMoAR cPSD| 47206071

Bài tập thực hành

Mức giá cân bằng của việc cho thuê văn phòng vừa

mới tăng thêm $500/tháng.

So sánh tác ộng lên lợi nhuận kế toán và lợi nhuận kinh tế nếu như Bạn i thuê văn phòng

Bạn sở hữu văn phòng ó.

Nguyên lý kinh tế học vi mô 7

Bài tập thực hành

Giả sử Bill ang làm tại một tiệm café vào các buổi tối thứ

7 (từ 8g – 12g) với mức lương $10/giờ (và thường ược trả

vào cuối mỗi tháng). Anh ta cũng có $1500 tiền ầu tư nhàn

rỗi có thể em lại lợi nhuận 1% mỗi tháng.

Một người bạn ề nghị Bill làm DJ cho các buổi tiệc vào tối

thứ 7 từ tháng tới. Để làm iều ó, Bill sẽ phải thuê hệ thống

âm thanh ánh sáng $1000, và phải trả vào ầu mỗi tháng)

Như vậy tính ến mỗi cuối tháng, chi phí kinh tế mà Bill phải

chi trả khi chuyển sang làm DJ là bao nhiêu? 8

Nguyên lý kinh tế học vi mô 3 lOMoAR cPSD| 47206071 Hàm sản xuất

Hàm sản xuất: mối quan hệ giữa sản lượng ầu vào

ược sử dụng ể tạo ra hàng hóa và sản lượng ầu ra của hàng hóa ó

Hàm sản xuất ơn biến: giả sử chỉ có 1 yếu tố ầu vào

thay ổi, ví dụ: lao ộng (𝐿), các yếu tố ầu vào khác không thay ổi.

Hàm sản xuất có thể ược biểu diễn bằng bảng biểu,

phương trình hay ồ thị. Ví dụ 1:

Người nông dân tên Jack trồng lúa mì. Anh ta có 5 mẫu ất

Anh ta có thuê bao nhiêu nhân công tùy ý.

Nguyên lý kinh tế học vi mô 9

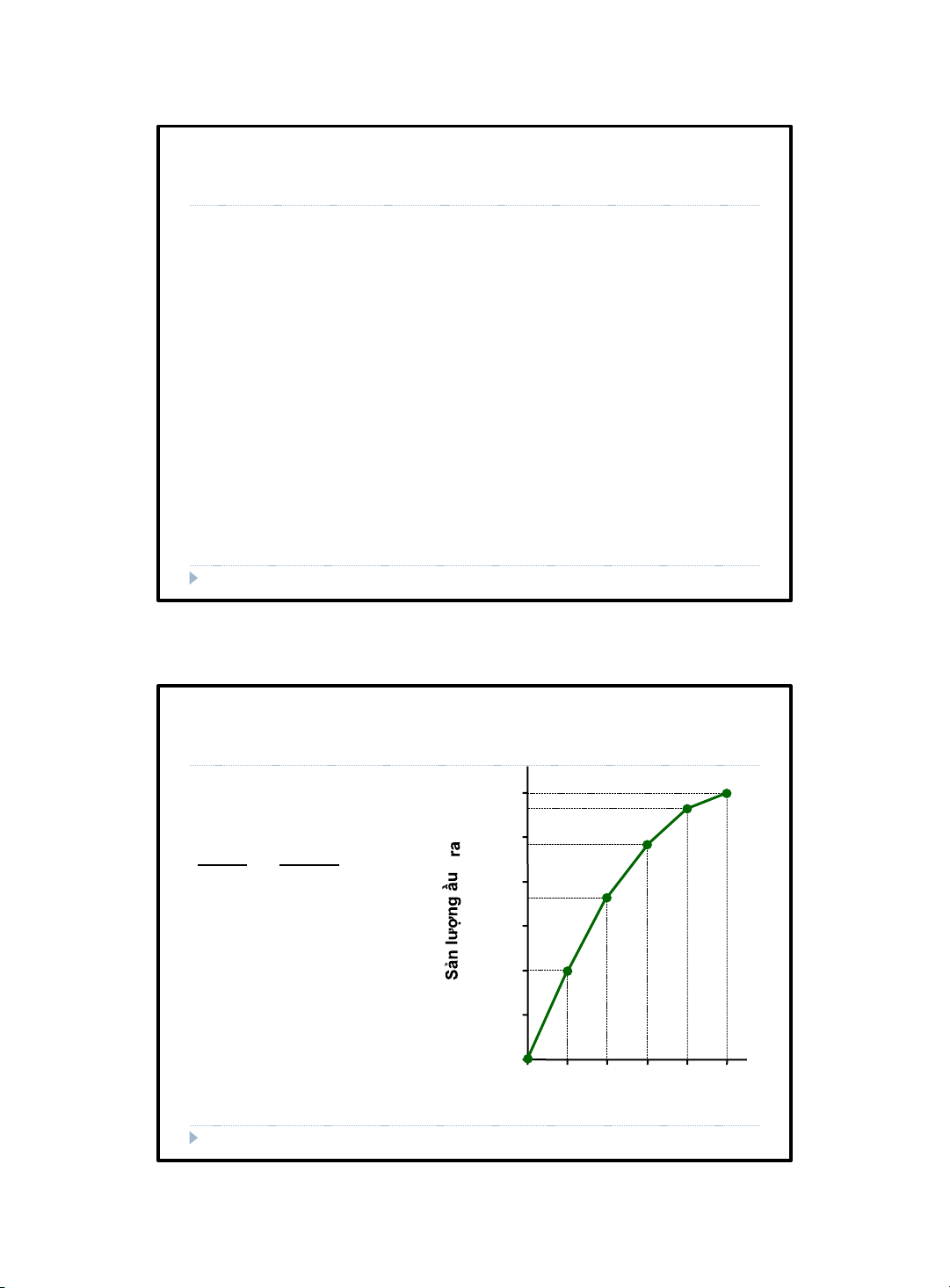

Ví dụ 1: Hàm sản xuất của Jack L Q 3 ,000 ( số công ( số giạ 2,5 00 nhân) lúa mì) 0 2,0 0 00 1 ,500 1 1000 1,0 2 00 1800 500 3 2400 0 4 2800 0 1 2 3 4 5 5 3000

Số công nhân

Nguyên lý kinh tế học vi mô 10 4 lOMoAR cPSD| 47206071 Sản lượng biên

Nếu thuê thêm 1 công nhân, sản lượng tăng thêm 1

khoảng, ược gọi là sản lượng biên của lao ộng.

Sản lượng biên của một ầu vào là khoảng tăng thêm

của sản lượng ầu ra khi tăng thêm 1 ơn vị ầu vào ó,

các yếu tố ầu vào khác không ổi. Ký hiệu:

∆ (delta) = “thay ổi…”

Ví dụ: ∆Q = thay ổi sản lượng, L = thay ổi lao ộng ∆𝑄

Sản lượng biên của lao ộng: MP L = ∆𝐿 𝜕𝑄

Nếu sự thay ổi là nhỏ (∆𝐿 → 0): 𝑀𝑃 𝐿 = 𝜕𝐿

Nguyên lý kinh tế học vi mô 11

Ví dụ 1: Tổng sản lượng và sản lượng biên L Q ( số công ( số giạ MP L nhân) lúa mì) 0 0

∆ L = 1

∆ Q = 1000 1 1000

∆ L = 1

∆ Q = 800 2 1800

∆ L = 1

∆ Q = 600 3 2400

∆ L = 1

∆ Q = 400 4 2800

∆ L = 1

∆ Q = 200 5 3000

Nguyên lý kinh tế học vi mô 12 5 lOMoAR cPSD| 47206071

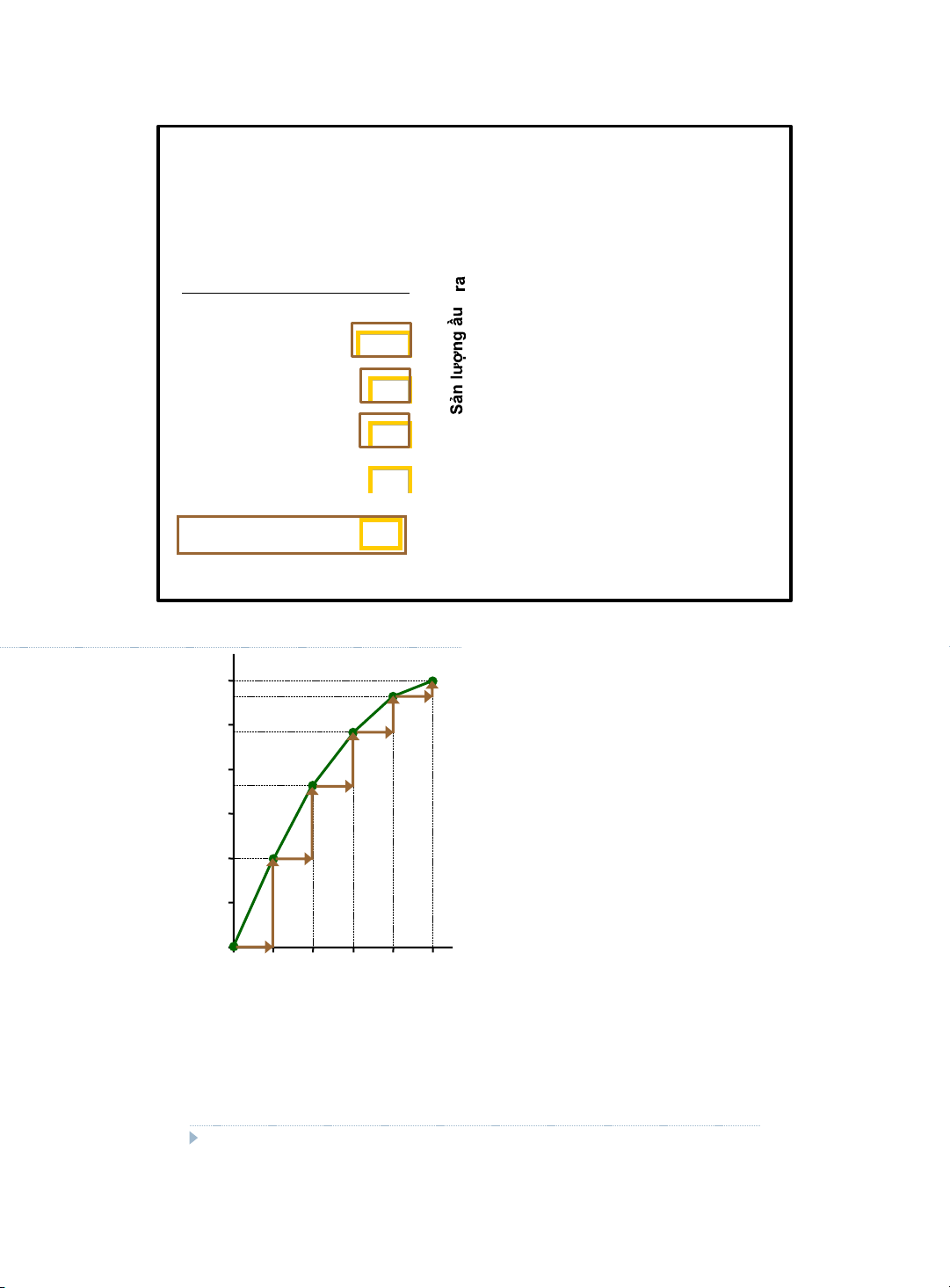

1: MPL = ộ dốc hàm sản xuất L Q (số công (số giạ MPL nhân) lúa mì) 0 0 1000 1 1000 800 2 1800 600 3 2400 400 4 2800 200 5 3000 3MPL ,000 bằng với ộ dốc của hàm sản 2xuất,500 2Lưu,000 ý: MPL giảm dần khi số lao ộng 1,500 L tăng lên 1,000 Điều này giải thích tại500 sao hàm sản xuất trở nên bằng phẳng hơn0 khi tăng thêm số 0 1 2 3 4 5

Nguyên lý kinh tế học vi mô 6 lOMoAR cPSD| 47206071 Ví dụ

Nguyên lý kinh tế học vi mô lao ộng L 13 Số công nhân

Tại sao MPL quan trọng?

Nhớ lại: một trong 10 nguyên lý kinh tế học

Con người duy lý suy nghĩ tại mức cận biên

Khi người nông dân Jack thuê thêm một công nhân

Chi phí của anh ta tăng lên, bằng với tiền lương trả cho công nhân ó

Sản lượng của anh ta tăng lên, bằng với MPL

So sánh 2 giá trị này sẽ giúp cho Jack ra quyết ịnh

xem anh ta có ược lợi hay không khi thuê thêm nhân công. 14

Nguyên lý kinh tế học vi mô 7 lOMoAR cPSD| 47206071

Tại sao MPL giảm dần

Với mỗi lao ộng tăng thêm, sản lượng ầu ra của người

nông dân Jack tăng một lượng lên ít dần và ít dần. Tại sao vậy?

Khi Jack thuê thêm lao ộng, bình quân các công nhân

này có ít ất ai ể canh tác hơn, và do ó năng suất cũng giảm i.

Một cách tổng quát, MPL giảm dần khi L tăng nếu như

ầu vào là ất ai hay vốn (thiết bị, máy móc,…) không ổi.

Sản lượng biên giảm dần: sản lượng biên của một

ầu vào giảm dần khi số lượng của ầu vào ó tăng lên

Nguyên lý kinh tế học vi mô (những yếu tố 15 khác không ổi)

Tại sao MPL giảm dần

Sản lượng biên giảm dần: sản lượng biên của

một ầu vào giảm dần khi số lượng của ầu vào ó tăng

lên (những yếu tố khác không ổi)

Độ dốc của hàm sản xuất o lường sản lượng biên

của một yếu tố ầu vào (ví dụ như một công nhân) Khi

sản lượng biên giảm, hàm sản xuất trở nên phẳng hơn.

Mối quan hệ giữa sản lượng sản xuất và chi phí

sản xuất giúp chúng ta ưa ra các quyết ịnh ịnh giá.

Đường tổng chi phí sẽ cho chúng ta thấy mối quan

hệ này một cách trực quan hơn. 16

Nguyên lý kinh tế học vi mô 8 lOMoAR cPSD| 47206071 Ví dụ

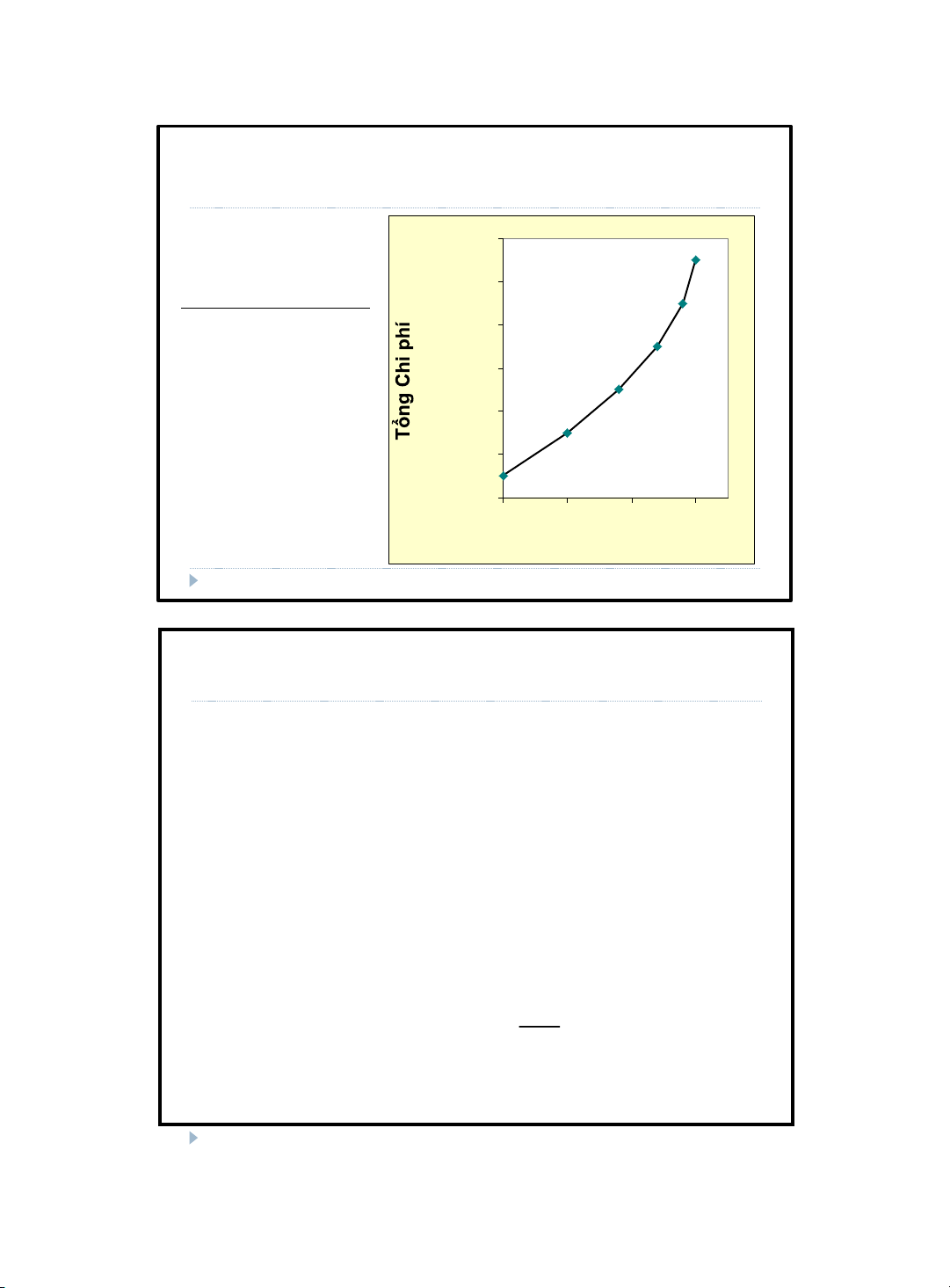

1: Chi phí của người nông dân Jack

Người nông dân Jack phải chi trả tiền ất ai mỗi tháng

$1000, bất kể anh ta trồng bao nhiêu lúa mì trên ó.

Tiền lương theo giá thị trường cho mỗi công nhân làm

việc ồng áng là $2000 mỗi tháng.

Do ó, chi phí của người nông dân Jack liên quan ến

Nguyên lý kinh tế học vi mô lượng lúa mì mà an 17 h ta sản xuất

Ví dụ 1: Chi phí của người nông dân Jack L Q Tổng Chi phí Chi phí

(số công (số giạ ất ai lao ộng chi phí nhân) lúa mì) 0 0 1 1000 2 1800 3 2400 4 2800 5 3000 18

Nguyên lý kinh tế học vi mô 9 lOMoAR cPSD| 47206071

Ví dụ 1: Đường Tổng chi phí của Jack Q Tổng $12,000 ( số giạ Chi phí lúa mì) $10,000 0 $8,000 $1,000 1000 $6,000 $3,000 1800 $4,000 $5,000 $2,000 2400 $7,000 2800 $0 $9,000 0 1000 2000 3000 3000 $11,000

Sản lượng lúa mì

Nguyên lý kinh tế học vi mô 19 Chi phí biên

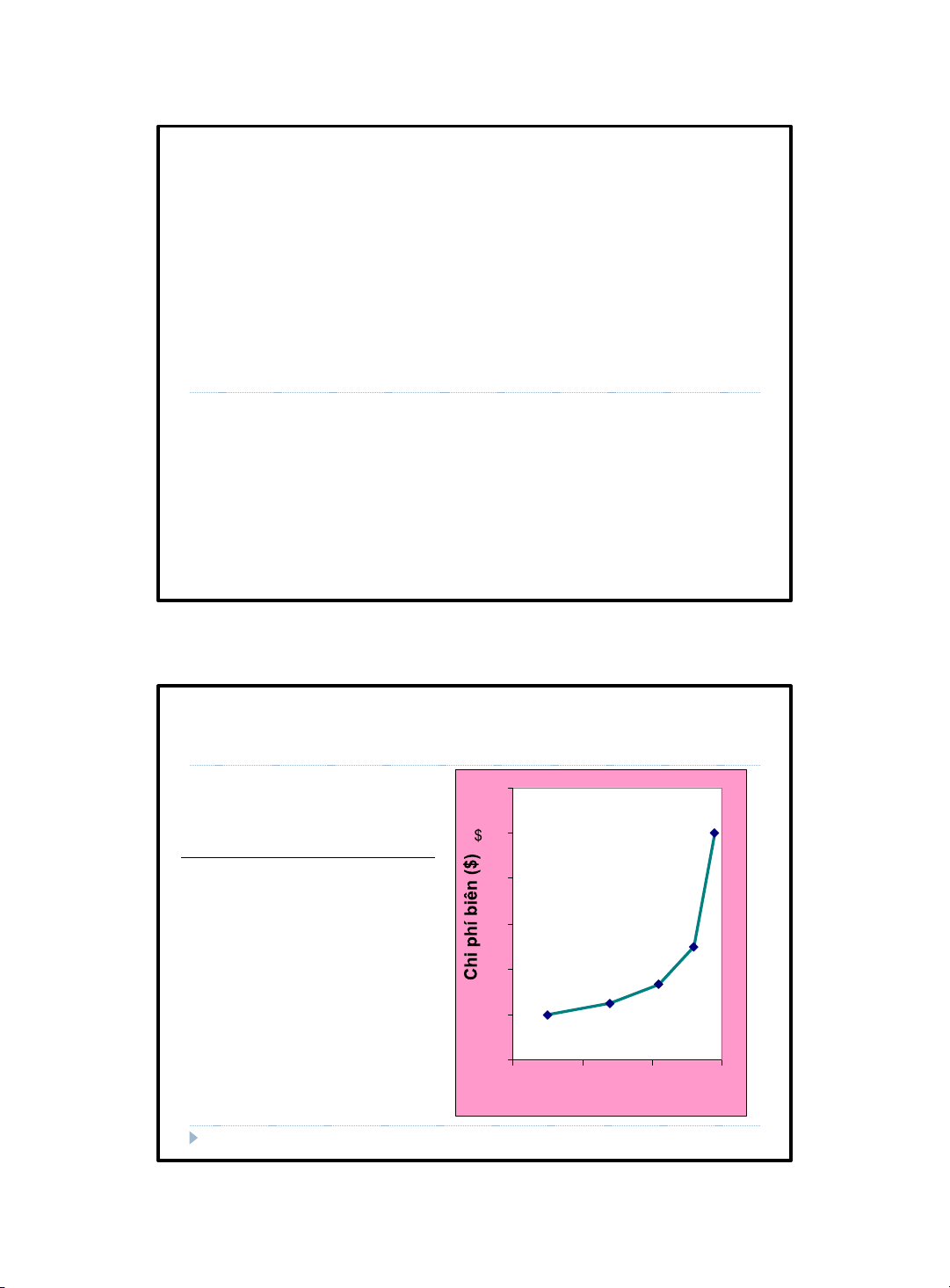

Chi phí biên (MC) là phần chi phí tăng thêm trong tổng

chi phí khi sản xuất thêm một ơn vị sản phẩm

𝑀𝐶 = ∆𝑇𝐶/∆𝑄

Chi phí biên giúp chúng ta trả lời câu hỏi: chi phí ể sản xuất

thêm 1 sản phẩm nữa là bao nhiêu?

Nếu sự thay ổi là nhỏ, ∆𝑄 → 0 𝜕𝑇𝐶 𝑀𝐶 = 𝜕𝑄 20

Nguyên lý kinh tế học vi mô 10 lOMoAR cPSD| 47206071 Ví dụ

1: Tổng chi phí và Chi phí biên Q Tổng Chi phí

Ví dụ 1: Đường chi phí biên Q $12 ( số giạ TC MC Chi phí biên MC $10 lúa mì) thường tăng lên khi $8 tăng sản lượng 0 $1,000 Q $2.00 tăng lên, như trong 1000 $3,000 $6 ví dụ này. $2.50 1800 $5,000 $4 $3.33 2400 $7,000 $2 $5.00 2800 $9,000 $0 $10.00 0 1,000 2,000 3,000 3000 $11,000 Q

Nguyên lý kinh tế học vi mô 22 11 lOMoAR cPSD| 47206071 ( số giạ chi phí biên lúa mì) TC ( ) M ( C) 0 $1,000

∆ Q = 1000 ∆TC = $2000 1000 $3,000

∆ Q = 800 ∆TC = $2000 1800 $5,000

∆ Q = 600 ∆TC = $2000 2400 $7,000

∆ Q = 400 ∆TC = $2000 2800 $9,000

∆ Q = 200 ∆TC = $2000 3000 $11,000

Nguyên lý kinh tế học vi mô 21

Nguyên lý kinh tế học vi mô 12 lOMoAR cPSD| 47206071

Tại sao MC quan trọng?

Người nông dân Jack là một người duy lý và muốn tối

a hóa lợi nhuận của mình. Để tăng thêm lợi nhuận,

anh ta nên sản xuất thêm hay giảm bớt sản lượng lúa mì lại?

Để tìm câu trả lời, người nông dân Jack cần phải “suy

nghĩ ở mức cận biên”

Nếu như chi phí sản xuất thêm (MC) nhỏ hơn doanh

thu anh ta sẽ thu ược từ việc bán số lúa mì ó, sản

xuất thêm lúa mì sẽ làm tăng lợi nhuận của anh ấy.

Nguyên lý kinh tế học vi mô 23

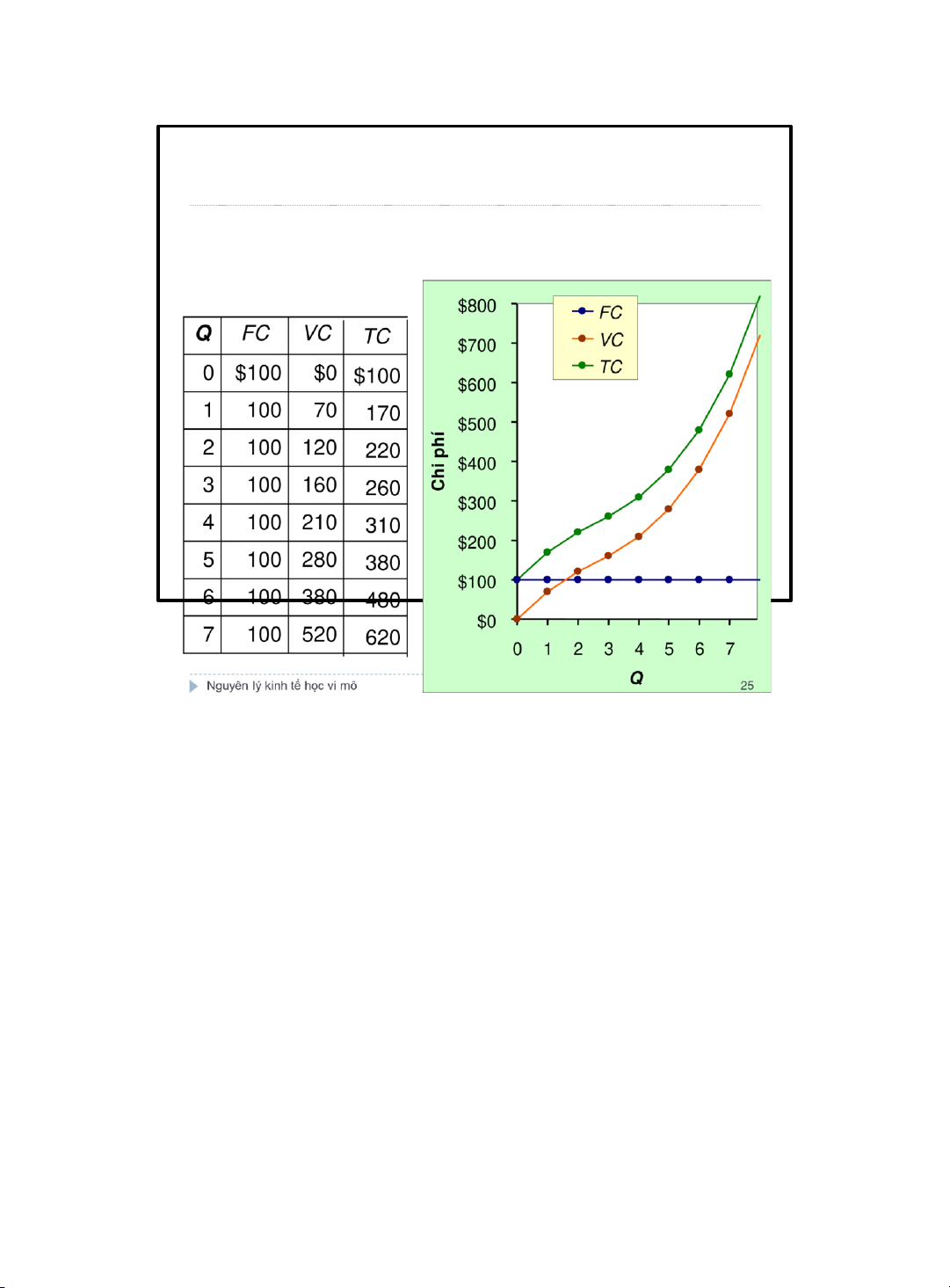

Chi phí cố ịnh và chi phí biến ổi

Chi phí cố ịnh (FC) không thay ổi theo mức sản lượng ầu ra.

Với Jack, ó là $1000 tiền ất ai

Những ví dụ khác: chi phí thiết bị, chi trả các khoản vay, i thuê

Chi phí biến ổi (VC) thay ổi tùy theo mức sản lượng

Với Jack, ó là tiền công anh ấy trả cho công nhân

Các ví dụ khác: chi phí nguyên vật liệu

Tổng chi phí (TC) = FC + VC 24

Nguyên lý kinh tế học vi mô

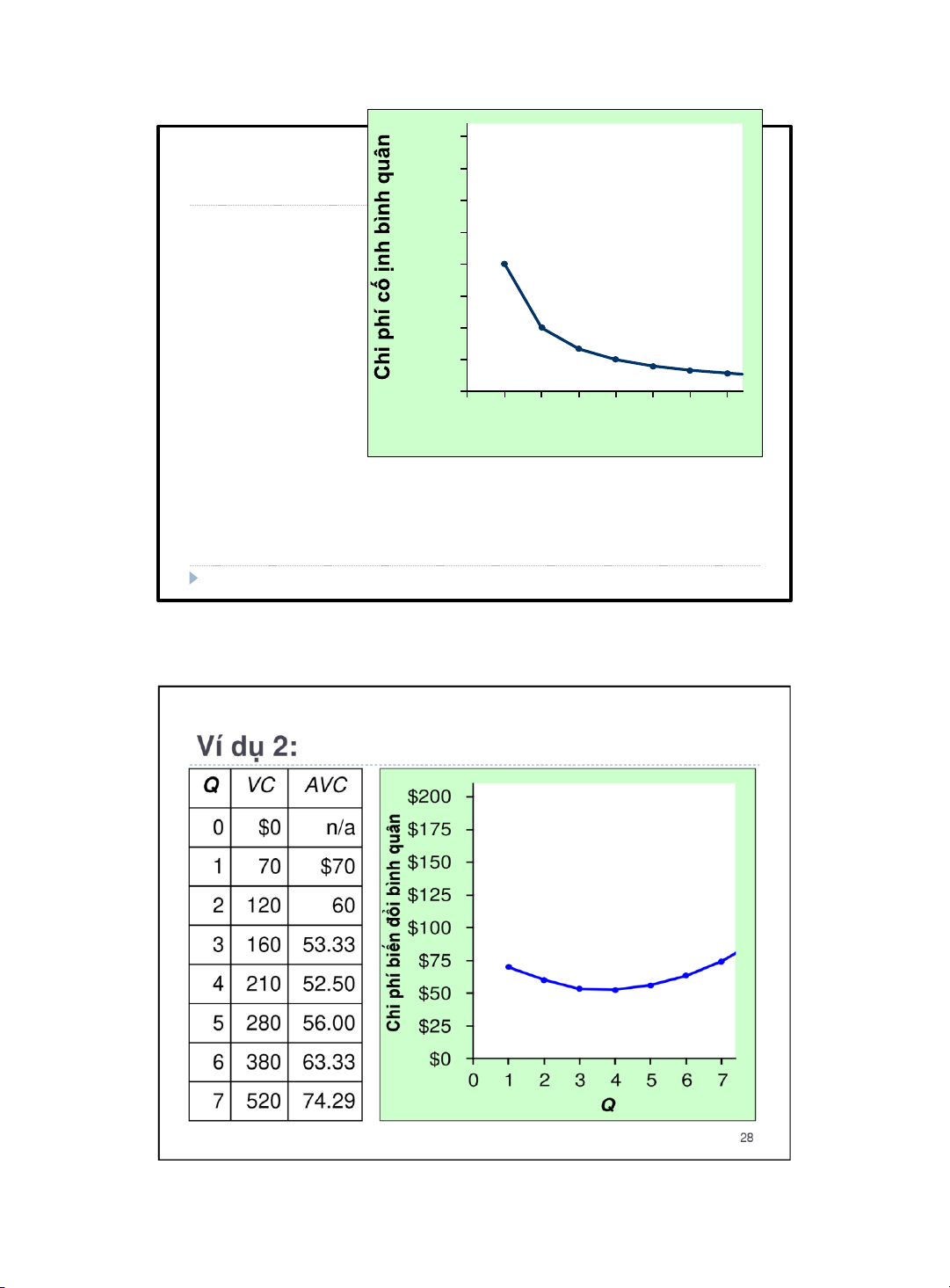

Downloaded by mai khanh (Vj9@gmail.com) 13 lOMoAR cPSD| 47206071 Ví dụ 2: Ví dụ 2:

Q TC MC Chi phí biên (MC) $200 0 $100

là khoảng thay ổi trong tổng chi phí

khi $175sản xuất thêm 1 ơn vị sản phẩm $150 1 170 $70 ∆TC $125 MC = 2 220 50 ∆Q $100

Thông thường, MC tăng lên khi Q 3 260 40

tăng$75 do sản lượng biên giảm dần

Thỉnh$50 thoảng (như ví dụ này), MC 4 310 50

giảm$25 xuống rồi sau ó mới tăng lên $0 5 380 70

(Trong 1 0 1 2 3 4 5 6 7số ví dụ, MC có thể không thay ổi) Q 6 480 100 140 7 620

Nguyên lý kinh tế học vi mô 26

Nguyên lý kinh tế học vi mô 14 lOMoAR cPSD| 47206071 Ví dụ 2: 15 lOMoAR cPSD| 47206071 Ví dụ 2:

Q FC AFC

Chi phí cố ịnh bình quân (AFC) $200 0 $100 n/a b

ằng chi phí cố ịnh chia cho sản

lượng$175: 𝐴𝐹𝐶 = 𝐹𝐶/𝑸 1 100 $100 $150 $125 2 100 50 $100 3 100 33.33 4 100 25 5 100 20 6 100 16.67 7 100 14.29

Nguyên lý kinh tế học vi mô 16 lOMoAR cPSD| 47206071 Ví dụ 2:

AFC $75giảm dần khi Q tăng:

doanh nghiệp$50 ang phân bổ chi

phí cố ịnh cho mỗi lúc mỗi nhiều ơn vị $25 sản phẩm hơn. $0 0 1 2 3 4 5 6 7 Q

Nguyên lý kinh tế học vi mô 27 17 lOMoAR cPSD| 47206071 Ví dụ 2: Q

Tổng chi phí bình quân

TC ATC AFC AVC (ATC) bằng tổng 0 $100 n/a n/a n/a chi phí chia 1 170 $170 $100 $70 cho sản lượng 2 220 110 50 60

𝐴𝑇𝐶 = 𝑇𝐶/𝑸 ồng 3 260 86.67 33.33 53.33 th ời, 4 310 77.50 25 52.50

𝐴𝑇𝐶 = 𝐴𝐹𝐶 + 𝐴𝑉𝐶 5 380 76 20 56.00 6 480 80 16.67 63.33 7 620 88.57 14.29 74.29

Nguyên lý kinh tế học vi mô 29

Nguyên lý kinh tế học vi mô 18

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

28 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10