lý thuyết bài giảng chương 8 chi phí thuế

Áp dụng kinh tế học phúc lợi đo lường phần được và phần mất từ 1 chính sách thuế. Xác định thặng dư tiêu dùng (CS), thặng dư sản xuất (PS) và tổng thặng dư khi không có thuế và khi có thuế.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071 Bài học về thuế Thuế

Tạo ra sự chênh lệch giữa mức giá mà người mua phải

trả và mức giá mà người bán nhận ược.

Người mua phải trả tiền nhiều hơn, người bán nhận ược Chi phí của thuế Welfare Analysis on Tax ít hơn.

Số lượng hàng hóa ược mua bán giảm xuống.

Các tác ộng này là như nhau cho dù thuế ánh vào

người mua hay người bán. 2 Tác ộng của thuế

Áp dụng kinh tế học phúc lợi o lường phần ược và

phần mất từ 1 chính sách thuế.

Xác ịnh thặng dư tiêu dùng (CS), thặng dư sản xuất

(PS) và tổng thặng dư khi không có thuế và khi có thuế.

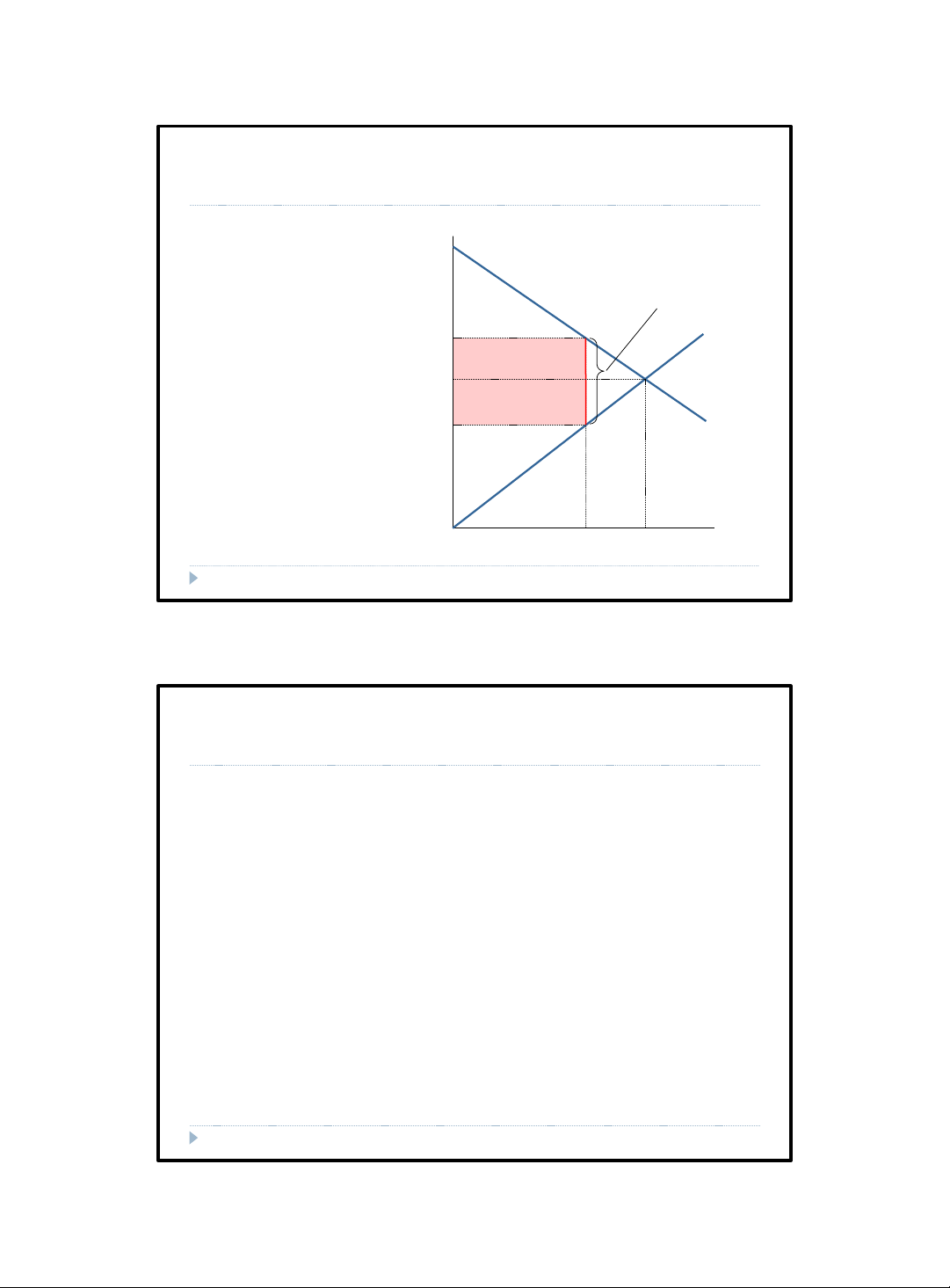

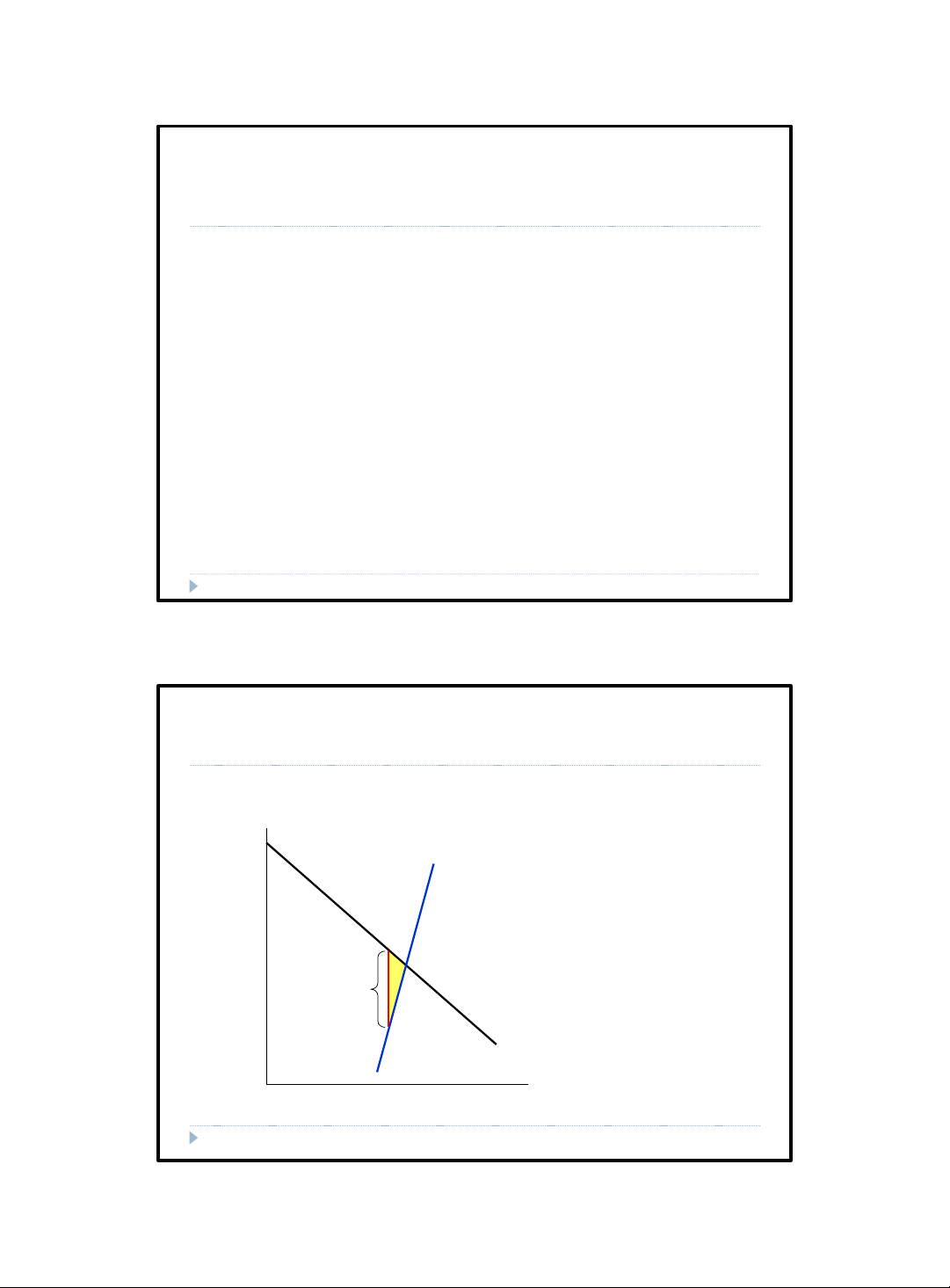

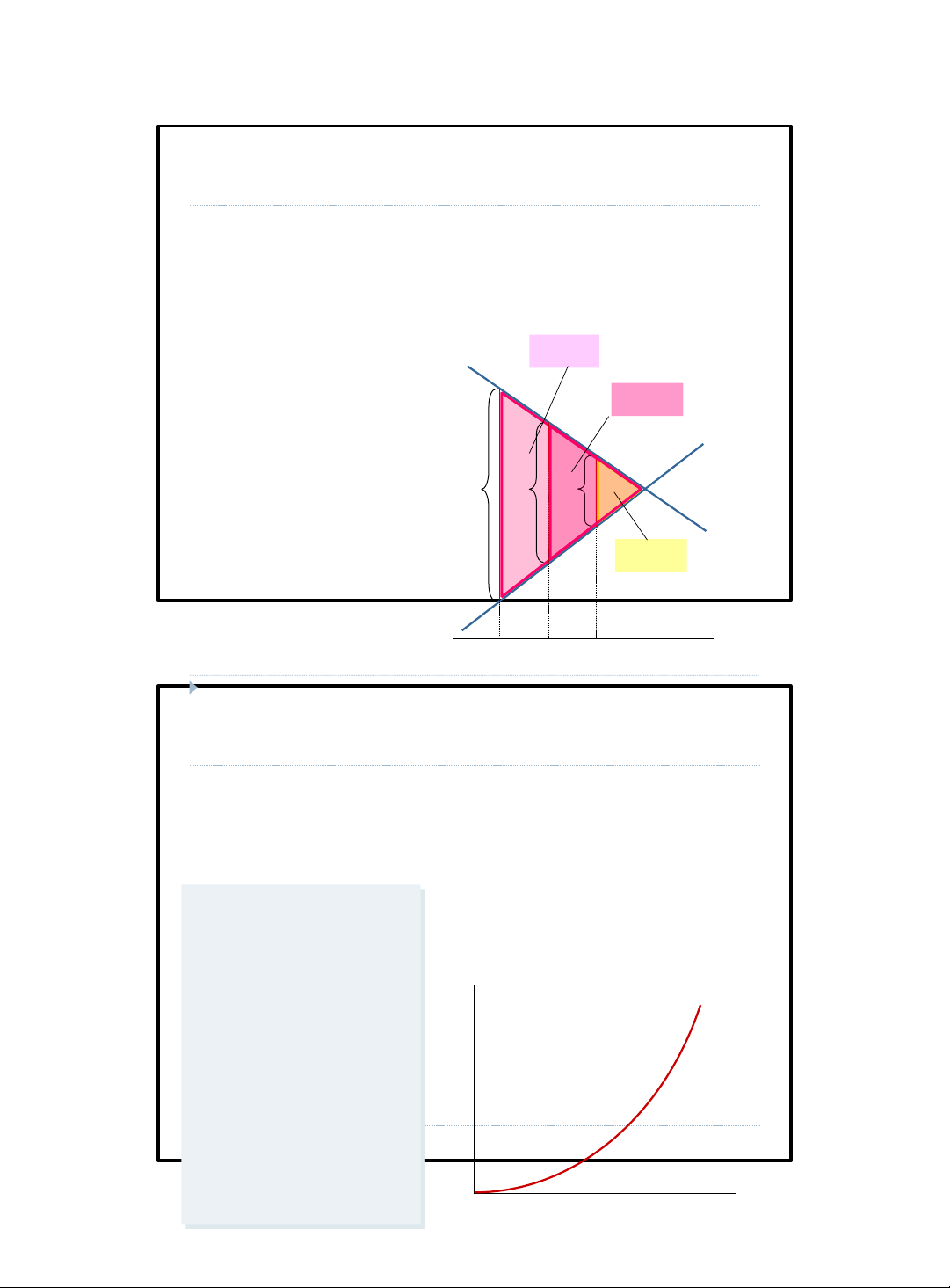

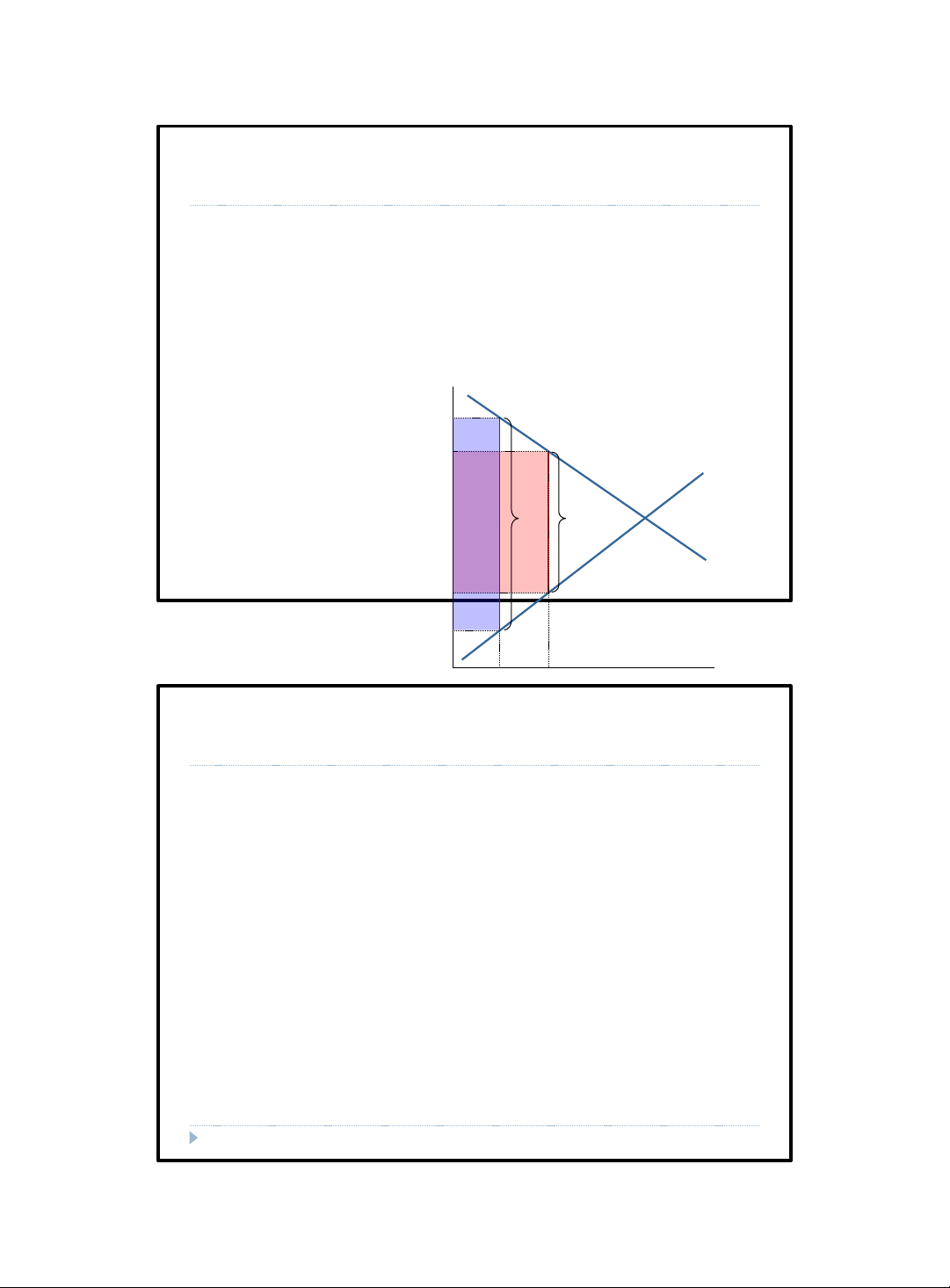

Nguyên lý kinh tế học vi mô 1 lOMoAR cPSD| 47206071 Tác Cân b ộ ằ ng ng c kh ủ i kha t ôn hu g ế P có thuế : Price = P E

Độ lớn của thuế = $ T Quantity = Q E Cân bằng khi có S P B

thuế = $ T trên mỗi ơn vị hàng hóa: P E Người mua trả P B P S D Người bán nhận P S Sản lượng = Q T Doanh thu từ thuế : Q $ Q T T x Q Q E T

Nguyên lý kinh tế học vi mô 3

Doanh thu từ thuế có thể ược sử dụng ể ầu tư cho

các dịch vụ công ích (như giáo dục, ường xá, an

ninh…) nên ược tính vào trong tổng phúc lợi. 4

Nguyên lý kinh tế học vi mô 2 lOMoAR cPSD| 47206071

Tác ộng của thuế Không có thuế , P CS = PS = A Thu từ thuế = S B C Tổng thặng dư

P E = CS + PS D E = D F Q

Q T

Q E

Nguyên lý kinh tế học vi mô 5

Tác ộng của thuế Khi có thuế, P

Nguyên lý kinh tế học vi mô 3 lOMoAR cPSD| 47206071

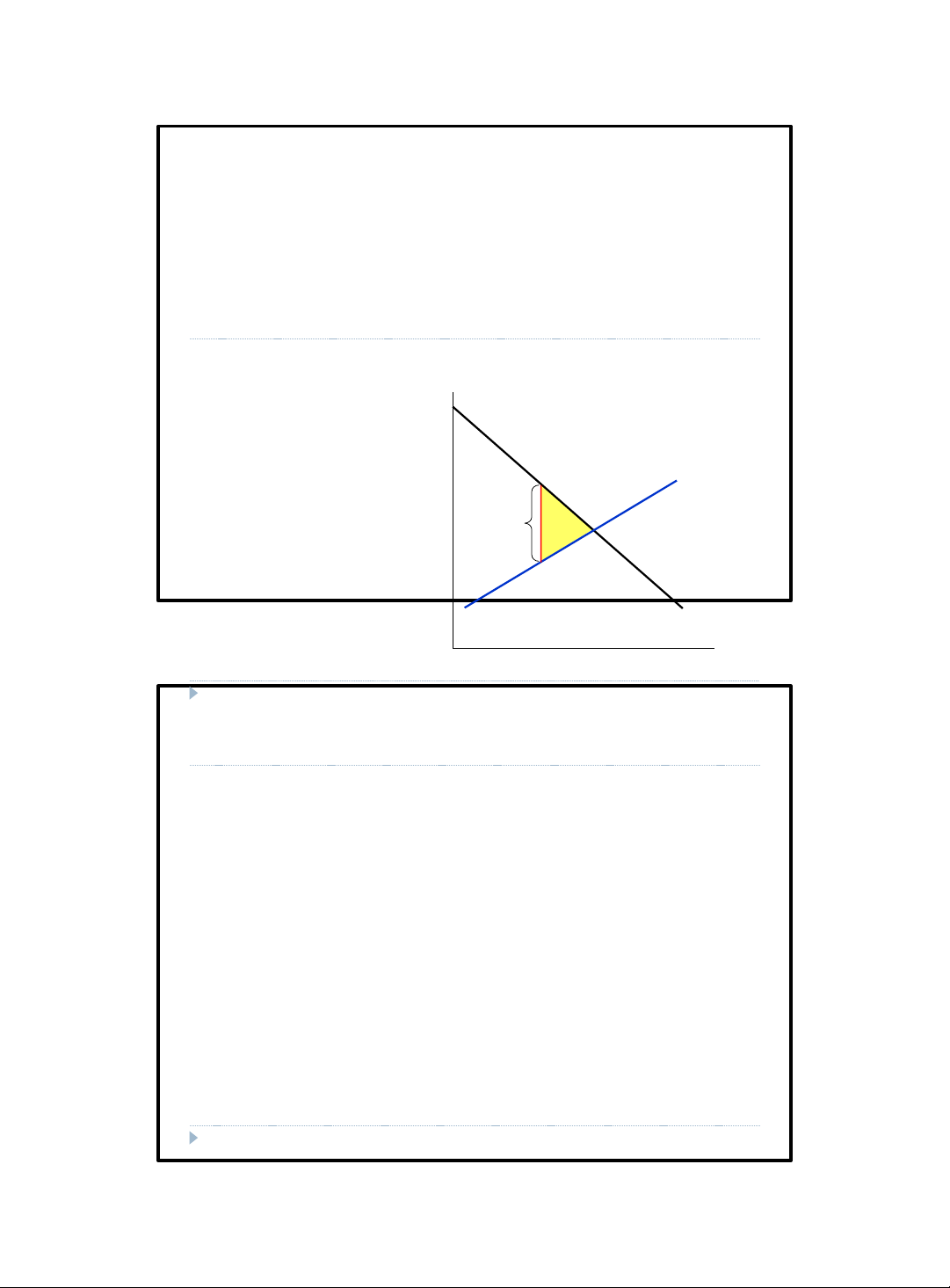

Tác ộng của thuế CS = PS = Thu từ thuế P A = S B B C Tổng thặng dư D E = PS D F Thuế làm cho tổng thặng dư giảm: Q

Q T C + E P

Q E

ược gọi là tổn

thất vô ích d ( eadweight loss - DWL) của thuế , phần A S giảm i trong tổng

P B B thặng dư do sự biến C

dạng của thị trường , ví D E dụ như là thuế .

P S D

Thuế gây ra tổn thất vô F

ích vì chúng làm người

bán và người mua không

nhận thấy ược những Q

lợi ích từ thư ng mại .

Q T

Q E

Nguyên lý kinh tế học vi mô 7 6 tổng thặng dư khi không có thuế. B. Nếu thuế $100 trên mỗi vé

Nguyên lý kinh tế học vi mô 4 lOMoAR cPSD| 47206071

Bài tập thực hành Thị trường P vé máy bay A. Tính CS, PS, 400 $ 350 300

Tác ộng của thuế S 250 200 máy bay, tính 150 D CS, PS, doanh 100 thu từ thuế, tổng 50 thặng dư, và 0 Q DWL. 0 25 50 75 100 125 8

Nguyên lý kinh tế học vi mô 5 lOMoAR cPSD| 47206071

Điều gì xác ịnh ộ lớn của tổn thất vô ích?

Loại hàng hóa hay dịch vụ nào chính phủ nên ánh

thuế ể tăng thêm doanh thu?

Những hàng hóa hay dịch vụ nào khi bị ánh thuế sẽ em lại DWL thấp nhất.

Khi nào thì DWL nhỏ, khi nào thì lớn?

Phụ thuộc vào ộ co giãn của cung và cầu.

Nhớ lại: Độ co giãn của cầu (cung) o lường xem QD

(QS) thay ổi như thế nào khi P thay ổi.

Nguyên lý kinh tế học vi mô 9

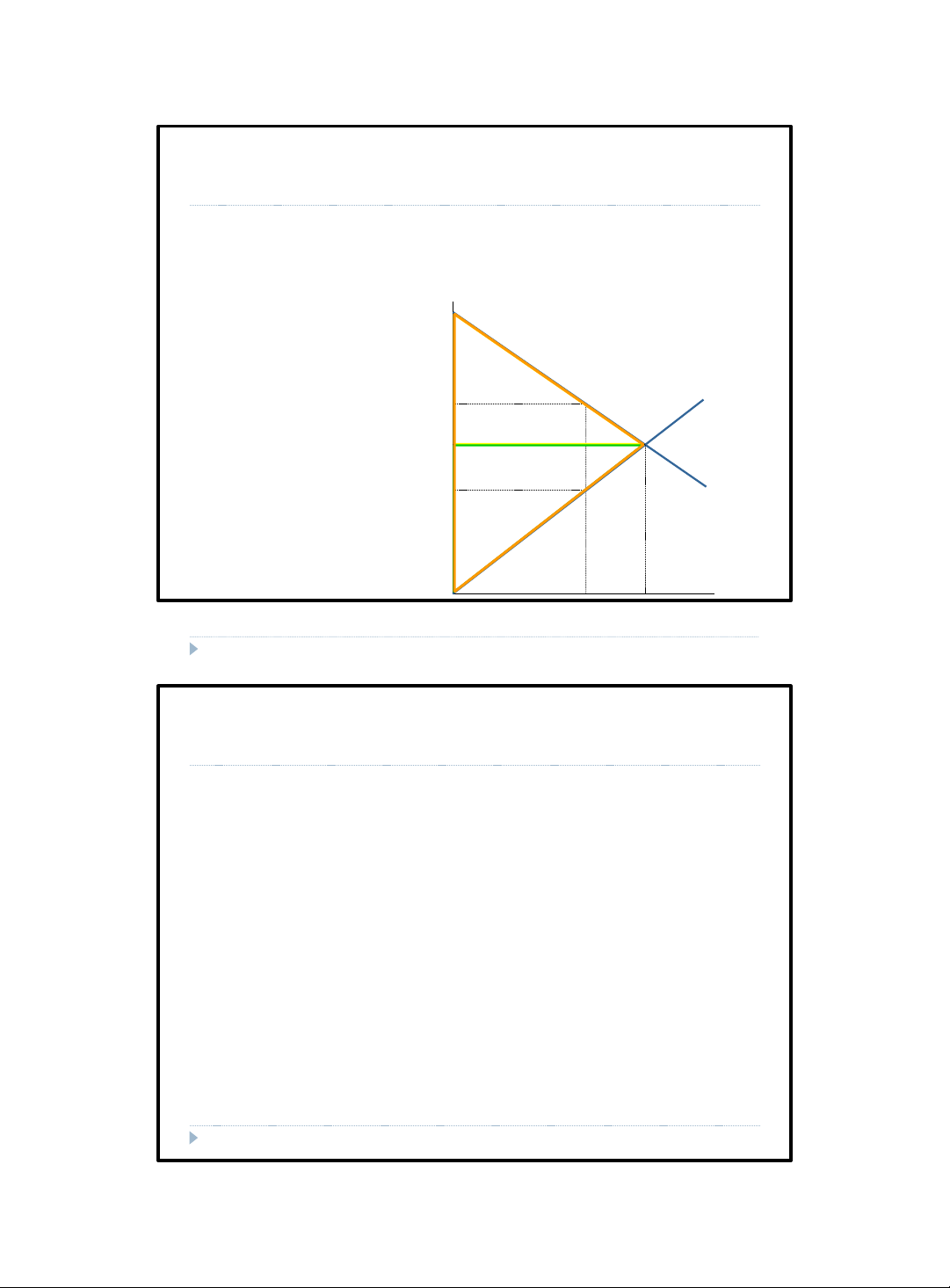

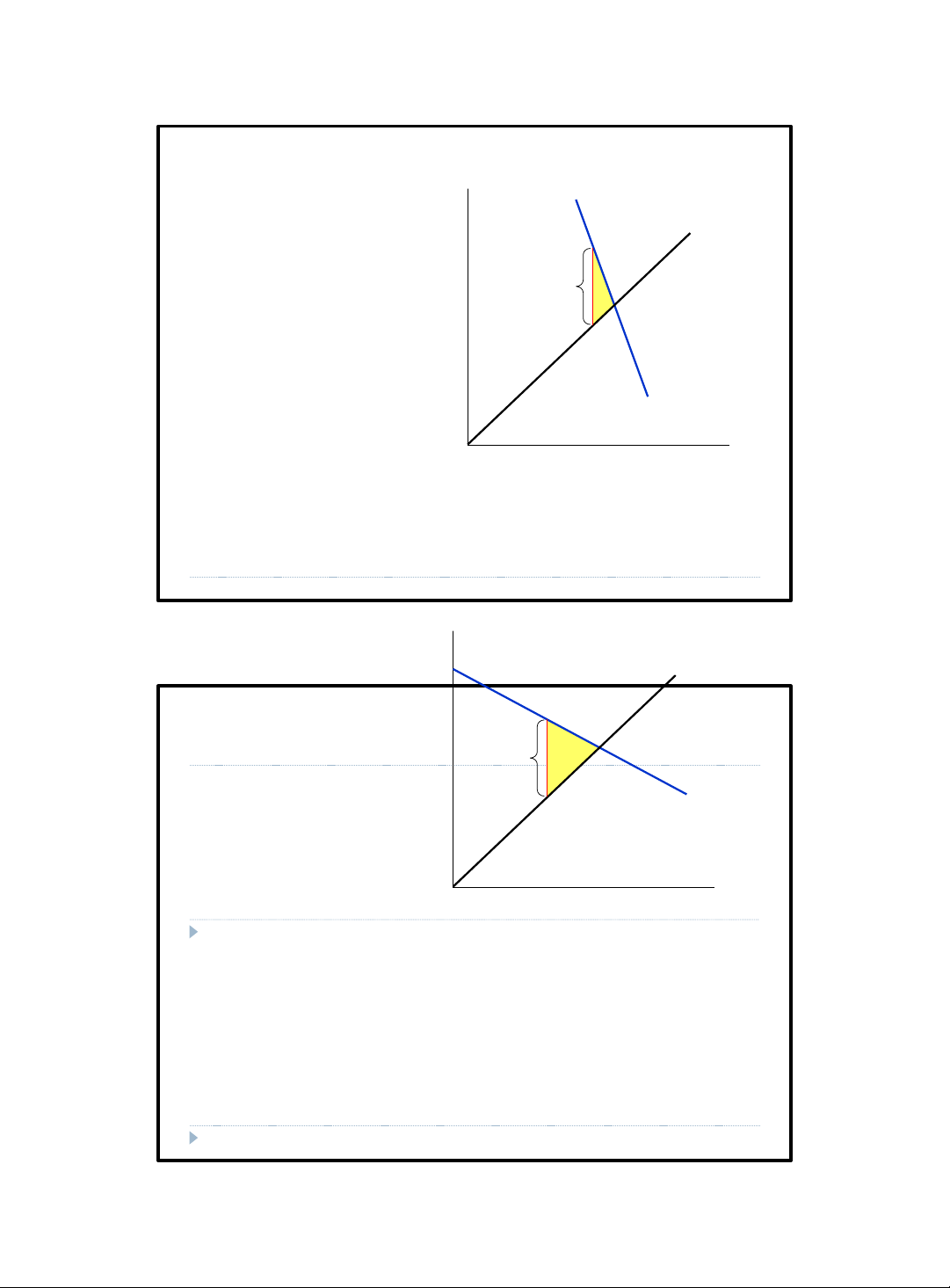

Các yếu tố ảnh hưởng ến tổn thất vô ích

Khi cung ít co giãn, DWL của thuế nhỏ. P S Thuế D Q

Nguyên lý kinh tế học vi mô 6 lOMoAR cPSD| 47206071 10

Các yếu tố ảnh hưởng ến tổn thất vô ích P Cung càng co giãn S Thuế DWL càng lớn D Q

Nguyên lý kinh tế học vi mô 11

Các yếu tố ảnh hưởng ến tổn thất vô ích Khi cầu ít co giãn,

Nguyên lý kinh tế học vi mô 7 lOMoAR cPSD| 47206071 P S Thuế D DWL của thuế nhỏ. Q 12

Các yếu tố ảnh hưởng ến tổn thất vô ích P S Cầu càng co giãn Thuế DWL càng lớn D Q

Nguyên lý kinh tế học vi mô 13

Nguyên lý kinh tế học vi mô 8 lOMoAR cPSD| 47206071

Các yếu tố ảnh hưởng ến tổn thất vô ích

Thuế tạo ra khoản tổn thất vô ích bởi vì thuế làm cho

người mua tiêu dùng ít i và người bán sản xuất ít hơn,

và những thay ổi hành vi này làm quy mô thị trường

thu hẹp lại dưới mức tối a hóa của tổng thặng dư.

Vì ộ co giãn cung cầu o lường mức ộ phản ứng của

các thành phần tham gia thị trường trước các iều kiện

thị trường nên ộ co giãn càng lớn tạo ra khoản tổn thất vô ích càng lớn. 14

Nguyên lý kinh tế học vi mô 9 lOMoAR cPSD| 47206071

Bài tập thực hành

Trong các trường hợp sau ây, DWL sẽ lớn hơn khi ánh

thuế vào loại hàng hóa nào?

Ngũ cốc dành cho ăn sáng & kem chống nắng

Dịch vụ lữ hành trong ngắn hạn và trong dài hạn Thực phẩm

ăn uống hằng ngày và các bữa ăn ở nhà hàng Gợi ý:

Hàng hóa thay thế gần gũi

Ngắn hạn và dài hạn Thiết yếu và xa xỉ

Chính phủ muốn tăng doanh thu thuế ể ầu tư cho giáo

dục: nên ánh thuế thực phẩm hay bữa ăn ở nhà hàng?

Đánh ổi giữa hiệu quả và bình ẳng

Nguyên lý kinh tế học vi mô 15

Tác ộng của việc thay ổi ộ lớn của thuế

Các nhà hoạch ịnh chính sách thỉnh thoảng có sự

thay ổi về thuế: tăng thuế chỗ này giảm thuế chỗ kia.

Điều gì sẽ xảy ra ối với DWL và doanh thu từ thuế

khi ộ lớn của thuế suất thay ổi?

Nguyên lý kinh tế học vi mô 10 lOMoAR cPSD| 47206071

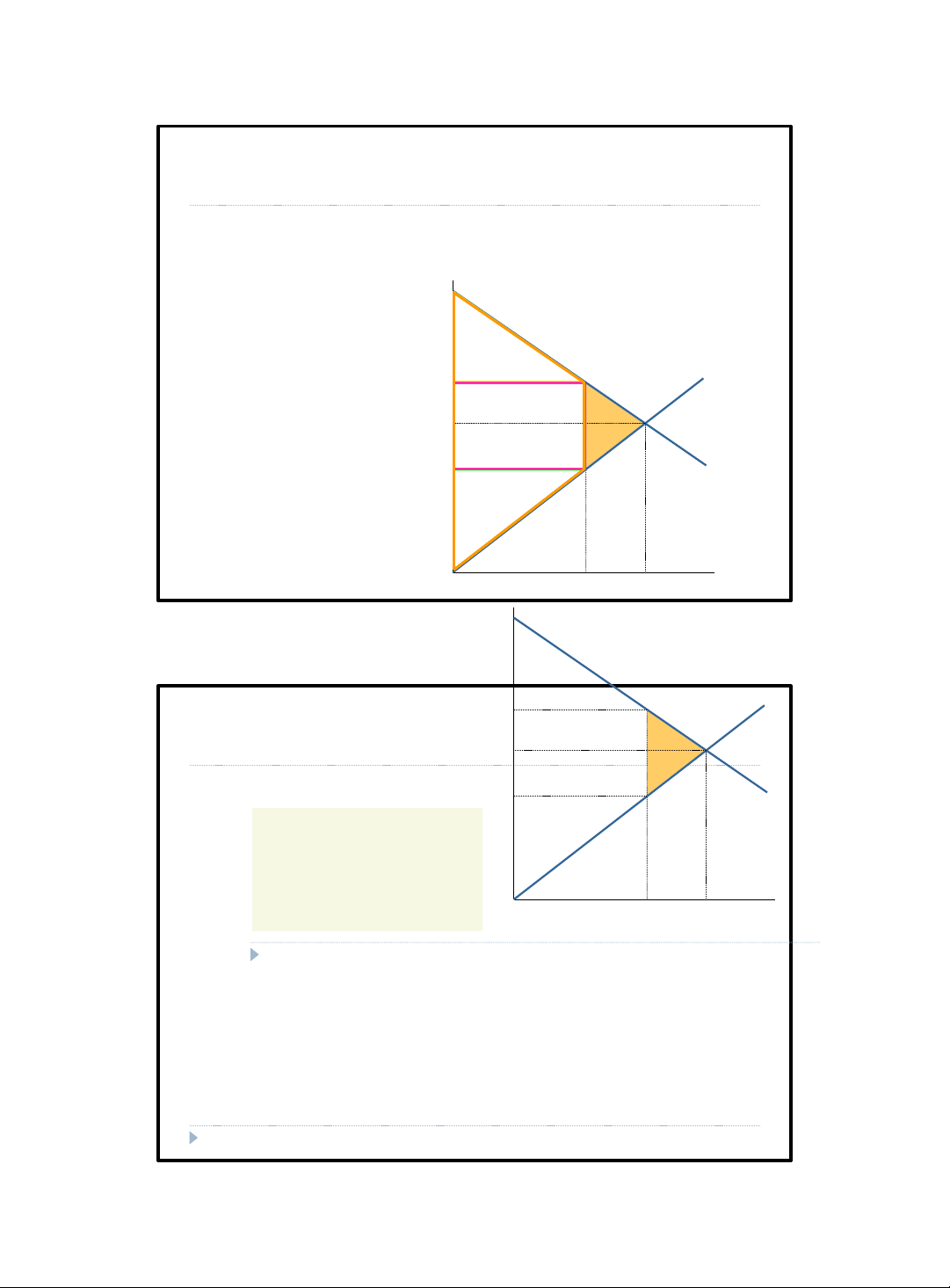

Độ lớn của thuế 16

và tổn thất vô ích

Ban ầu, thuế trên 1 ơn P DWL 3

vị sản phẩm là T DWL 2 S Thuế tăng gấp ôi 3 T 2

T T DWL tăng hơn gấp ôi D DWL Thuế tăng gấp ba 1 DWL tăng hơn gấp ba Q Q 3 Q 2 Q 1

Nguyên lý kinh tế học vi mô 17

Độ lớn của thuế và tổn thất vô ích

▪ Khi thuế suất thấp, Khi tăng thuế, tăng thuế

không DWL tăng nhiều h n. gây ra nhiều tổn DWL

thất, giảm thuế không em

lại nhiều lợi ích.

Nguyên lý kinh tế học vi mô 11 lOMoAR cPSD| 47206071

Độ lớn của thuế

▪ Khi thuế suất cao, tăng thuế sẽ gây

ra tổn thất rất lớn, giảm thuế sẽ em lại nhiều phúc lợi. Độ lớn của thuế 18

và doanh thu từ thuế Khi mức thuế thấp, P tăng thuế sẽ làm tăng doanh thu từ P thuế. B S

P B

2 T T

P S D

P S Q

Q 2 Q 1

Nguyên lý kinh tế học vi mô 19

Nguyên lý kinh tế học vi mô 12 lOMoAR cPSD| 47206071

Độ lớn của thuế

Độ lớn của thuế và doanh thu từ thuế P

P B

P B S Khi mức thuế cao,

3 T 2 T tăng thuế sẽ làm giảm doanh thu từ thuế . D

P S

P S Q

Q 3 Q 2 20

Nguyên lý kinh tế học vi mô 13 lOMoAR cPSD| 47206071

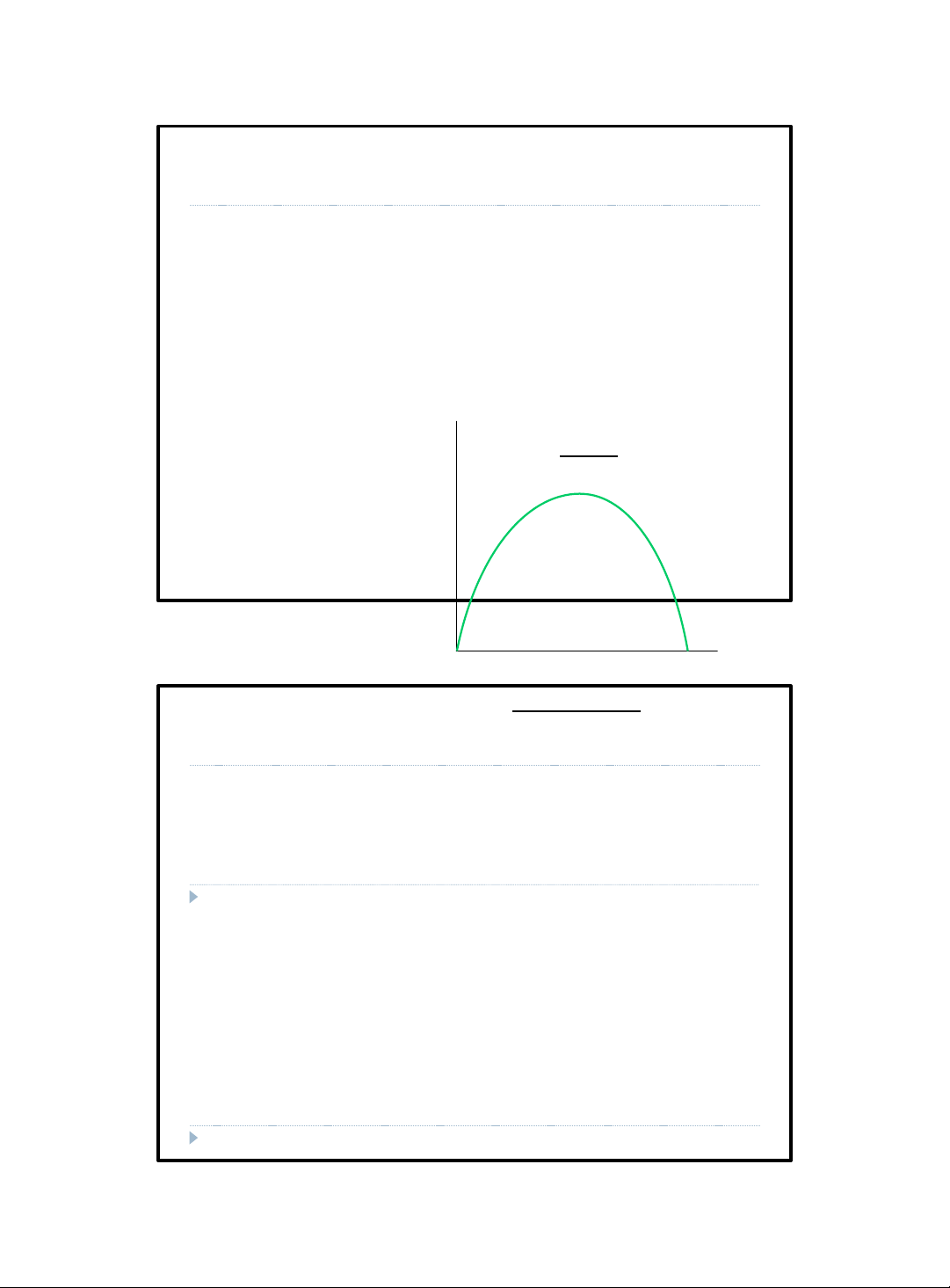

Độ lớn của thuế

và doanh thu từ thuế Laffer Độ lớn của thuế Doanh Đường cong thu từ thuế

Đường cong Laffer thể hiện mối quan hệ giữa ộ

lớn của thuế và doanh thu từ thuế.

Nguyên lý kinh tế học vi mô 21

Nguyên lý kinh tế học vi mô 14 lOMoAR cPSD| 47206071

Độ lớn của thuế Tóm tắt

Thuế làm giảm phúc lợi của người mua và người bán.

Phần phúc lợi giảm i lớn hơn doanh thu từ thuế cho chính phủ.

Sự sụt giảm tổng thặng dư (thặng dư tiêu dùng, thặng

dư sản xuất, và doanh thu từ thuế) ược gọi là tổn tất vô ích (DWL) từ thuế.

Thuế gây ta tổn thất vô ích vì nó làm cho người tiêu

dùng mua ít hơn, người sản xuất bán ít hơn, do ó làm

thị trường bị co hẹp lại dưới mức tối a hóa tổng thặng dư. 22

Nguyên lý kinh tế học vi mô 15 lOMoAR cPSD| 47206071 Tóm tắt

Độ co giãn của cung và cầu o lường xem người mua

và người bán phản ứng như thế nào khi giá thay ổi.

Do ó, ộ co giãn càng cao thì tổn thất vô ích càng lớn.

Độ lớn của thuế tăng một phần thì DWL tăng thêm bội phần.

Khi ộ lớn của thuế tăng lên, ầu tiên thì doanh thu từ

thuế sẽ tăng, nhưng rồi thì sẽ giảm xuống do thuế làm

giảm quy mô thị trường.

Nguyên lý kinh tế học vi mô 23

Bài tập thực hành

Hàm cầu & hàm cung của một hàng hóa ược ước

lượng: 𝑄𝑑 =5000−2𝑃 & 𝑄𝑠 =3𝑃−1000. Chính phủ

ánh thuế 𝑡 = 50 trên mỗi ơn vị sản phẩm.

Tìm mức giá & sản lượng cân bằng trước khi có thuế.

Tìm số tiền người mua phải trả, người bán nhận ược, số

lượng hàng hóa ược giao dịch sau khi có thuế.

Xác ịnh mức thuế người mua & người sản xuất phải chịu

trên mỗi ơn vị sản phẩm.

Xác ịnh tổng doanh thu từ thuế.

Xác ịnh tổn thất kinh tế do thuế gây ra.

Bài tập với câu hỏi tương tự cho trường hợp trợ

cấp 𝑠 = 50 trên mỗi ơn vị sản phẩm. 24

Nguyên lý kinh tế học vi mô 16

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

28 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10