Lý thuyết chương 1 và các bài tập luyện đề | Đại học Kinh tế Thành phố Hồ Chí Minh

Lãi tiền gửi cao hơn so với tiền gửi tiết kiệm, và khách có thể thỏa thuận về kỳ hạn và hình thức tính lãi (cố định hay thả nổi theo thị trường). Khách hàng (luôn) bị phạt. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 1 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46988474

Chương 1 (Phần 1a) Nội dung chính

Nội dung phần này nhắc lại về các khoản mục trong báo cáo tài chính của

ngân hàng thương mại và mối liên hệ của chúng với các hoạt động kinh doanh

của ngân hàng. Phần sau là một số tóm tắt chủ yếu và bài tập kèm theo. I. Lý thuyết

1.1. Nhắc lại về bảng cân đối kế toán của ngân hàng thương mại

Bảng cân đối kế toán của ngân hàng thể hiện tình trạng về tài sản và nguồn

vốn của ngân hàng tại một thời điểm xác định.

Các khoản mục tài sản chủ yếu của ngân hàng bao gồm tiền mặt, các

khoản cho vay, các khoản đầu tư vào chứng khoán trên thị trường, và các tài sản

khác. Các khoản mục tài sản trên bảng cân đối kế toán được sắp xếp theo tính

thanh khoản giảm dần, ví dụ (1) tiền mặt; (2) đầu tư chứng khoán; (3) các khoản

vay; (4) các tài sản khác. Tiền mặt có tính thanh khoản cao nhất (bao gồm tiền tại

quỹ và tiền gửi tại các tổ chức tín dụng), tiếp đó là các chứng khoán sẵn sàng để

bán (ví dụ Trái phiếu chính phủ).

Các khoản nợ phải trả chủ yếu bao gồm tiền gửi của các cá nhân và tổ

chức; các khoản vay trên thị trường tiền tệ. Tiếp đó Vốn chủ sở hữu là phần vốn được cung cấp

bởi các cổ đông, khoản mục nguồn vốn được sắp xếp theo thứ tự ưu tiên thanh

là chênh lệch giữa tổng tài sản và tổng nợ của ngân hàng. Các toán, chẳng hạn các

khoản nợ sẽ được ưu tiên trước so với vốn chủ sở hữu; nợ ngắn hạn sẽ được ưu

tiên so với nợ dài hạn. Thứ tự các khoản mục như sau (1) Tiền gửi; (2) Các khoản

vay phi tiền gửi; (3) vốn cổ phần; (4) các nguồn vốn khác.

Bên cạnh đó, trong bảng cân đối kế toán của ngân hàng còn có các khoản

mục ngoại bảng (off- balance sheet items). Các mục ngoại bảng thường ghi nhận

các giao dịch tạo thu nhập từ phí cho ngân hàng (như bảo lãnh tín dụng dự phòng)

hoặc giúp phòng ngừa rủi ro (như các hợp đồng tương lai tỷ giá hoặc lãi suất),

nhưng không ảnh hưởng đến tài sản hoặc nguồn vốn của ngân hàng. Vai trò của

chúng là một nguồn thu nhập bổ sung, và giảm bớt các rủi ro phát sinh trong quá

trình kinh doanh (thông qua việc phòng ngừa rủi ro trên danh mục) lOMoAR cPSD| 46988474

1.2. Hiểu về tính chất của tiền gửi và liên hệ với

khả năng thanh toán của ngân hàng.

Trước hết, cần phân biệt giữa tiền gửi không kỳ hạn, tiền gửi tiết kiệm và tiền gửi có kỳ hạn.

Tiền gửi không kỳ hạn (còn gọi là tài khoản thanh toán hoặc tài khoản séc)

là tài khoản tiền gửi mà khách hàng có thể viết séc hoặc thực hiện rút tiền bất kỳ

lúc nào. Đây là tài khoản tiền gửi không trả lãi hoặc trả lãi rất thấp (mang ý nghĩa

tượng trưng). Đây được xem là nguồn vốn kém ổn định vì khách hàng có thể rút

ra bất kỳ lúc nào, do đó mức độ ưu tiên thanh toán là cao nhất.

Tài khoản tiết kiệm là tài khoản tiền gửi có trả lãi cho khách hàng. Tiền lãi

của tài khoản này thường là thấp nhất so với các tài khoản trả lãi khác, nhưng cho

phép khách hàng có thể rút tiền trước hạn theo ý muốn (một số ngân hàng sẽ yêu

cầu được thông báo trước về việc rút tiền). Mức độ ưu tiên thanh toán thấp hơn

so với tiền gửi thanh toán.

Tiền gửi có kỳ hạn là tài khoản tiền gửi có trả lãi, và có thời gian đáo hạn

cố định. Lãi tiền gửi cao hơn so với tiền gửi tiết kiệm, và khách có thể thỏa thuận

về kỳ hạn và hình thức tính lãi (cố định hay thả nổi theo thị trường). Khách hàng

(luôn) bị phạt nếu rút tiền trước ngày đáo hạn, điều này hạn chế các khách hàng

rút tiền trước hạn. Do đó, mức độ ưu tiên thanh toán nguồn vốn này thấp (và được

lên kế hoạch từ trước).

Các tài khoản tiền gửi khác như tài khoản NOW, tài khoản thị trường tiền

tệ là sự kết hợp các tính năng của tài khoản tiết kiệm và tài khoản thanh toán, cho

phép khách hàng gửi tiền được nhận lãi suất cao hơn so với tài khoản thanh toán,

và vẫn có quyền thực hiện các giao dịch thanh toán đối với số dư trên tài khoản.

Tuy nhiên điểm khác biệt là tài khoản này sẽ bị hạn chế về số lần giao dịch (ví dụ

giới hạn về số lượng séc hoặc hối phiếu được ký phát).

1.3. Các nguồn dự trữ thanh khoản của ngân hàng.

Để đáp ứng nhu cầu thanh khoản (tức khả năng chi trả), các ngân hàng

thường trữ một lượng tài sản có tính thanh khoản cao, được gọi là dự trữ thanh lOMoAR cPSD| 46988474

khoản (liquidity reserves). Có hai nguồn dự trữ là dự trữ sơ cấp, và dự trữ thứ

cấp. Cả dự trữ sơ cấp và thứ cấp có vài trò giúp cho ngân hàng sẵn sàng đáp ứng

nhu cầu về tiền mặt (thanh khoản) từ bất kỳ hoạt động phát sinh nào.

Dự trữ sơ cấp (hay còn gọi là nguồn dự trữ chính – primary reserves) bao

gồm tiền mặt (tiền mặt tại quỹ và tiền gửi ở các ngân hàng khác, tiền gửi ở Ngân

hàng Nhà nước) có thể sử dụng ngay để đáp ứng nhu cầu thanh khoản đối với ngân hàng.

Dự trữ thứ cấp (secondary reserves) bao gồm chủ yếu là trái phiếu chính

phủ và một số trái phiếu tư nhân có chất lượng cao. Tài sản này có khả năng sinh

lời thấp hơn so với các tài sản khác nhưng dễ dàng bán ra trên thị trường. Tính

thanh khoản kém hơn so với dự trữ sơ cấp vì phải phát sinh hành vi bán thì mới thu hồi tiền về.

Quy mô của dự trữ sơ cấp và dự trữ thứ cấp phản ánh khả năng thanh khoản của ngân hàng

Ví dụ về tính toán dự trữ sơ cấp và dự trữ thứ cấp.

Giả sử rằng một ngân hàng nắm giữ tiền mặt tại quỹ là 1,4 nghìn tỷ đồng,

trái phiếu chính phủ là 12,4 nghìn tỷ, các công cụ thị trường tiền tệ là 5,2 nghìn tỷ

đồng, tiền gửi ở Ngân hàng nhà nước là 20,1 nghìn tỷ, tiền mặt chờ thu là 0,6

nghìn tỷ đồng, và tiền gửi tại các ngân hàng khác là 16,4 nghìn tỷ đồng. Hãy xác

định giá trị của dự trữ sơ cấp? Dự trữ thứ cấp? Đáp án:

· Dữ trữ sơ cấp của ngân hàng = tiền mặt tại quỹ + tiền gửi tại NHNN + tiền

mặt chờ thu + tiền gửi tại các ngân hàng khác = 1,4 + 20,1 + 0,6 + 16,4 = 38,5 nghìn tỷ đồng.

· Dự trữ thứ cấp của ngân hàng = trái phiếu chính phủ (ngắn hạn) + công cụ thị

trường tiền tệ = 12,4 + 5,2 = 17,6 nghìn tỷ đồng

1.4. Phương pháp kế toán ảnh hưởng đến việc

đánh giá rủi ro thanh khoản của ngân hàng lOMoAR cPSD| 46988474

Việc ghi nhận giá trị tài sản và nợ theo phương pháp kế toán dựa vào giá

lịch sử, tức việc ghi nhận theo giá trị ban đầu và không thực hiện điều chỉnh giá

trị của các khoản mục này khiến cho giá trị thực tế của tài sản và nợ có thể rất

khác so với giá trị sổ sách. Ủy ban chứng khoán Hoa Kỳ (SEC) và Ủy ban kế toán

quốc tế (FASB) lo ngại rằng các nhà đầu tư vào cổ phiếu ngân hàng có thể bị thiệt

hại do đánh giá sai lầm về giá trị thực của ngân hàng. Thực tế là phương pháp kế

toán dựa vào giá trị lịch sử này có thể giúp che giấu khả năng thanh toán của một

ngân hàng thương mại, ví dụ giá trị một trái phiếu ban đầu là 100 triệu, tuy nhiên

do lãi suất tăng mạnh khiến cho giá trái phiếu chỉ còn 90 triệu. Tại thời điểm này,

dự trữ thanh khoản của ngân hàng đã giảm đi 10 triệu đồng, tuy nhiên nếu dựa

trên giá trị sổ sách thì sẽ không thấy sự sụt giảm này.

Do đó, Ủy ban Basel khuyến cáo các ngân hàng nên tách riêng các khoản

mục tài sản thành hai nhóm: sổ giao dịch (trading book) và sổ ngân hàng (banking

book). Sổ giao dịch để ghi nhận những khoản mục có sự biến động theo thị trường,

giá trị các khoản mục này sẽ được định giá lại vào cuối ngày. Sổ ngân hàng để ghi

nhận những khoản mục ít hoặc không biến động theo thị trường, giá trị các khoản

mục vẫn sẽ được ghi nhận theo giá lịch sử. Việc ghi nhận này sẽ giúp các nhà đầu

tư nhận biết được giá trị thực của danh mục tài sản của ngân hàng chính xác hơ

1.5. Nhắc lại về báo cáo thu nhập của ngân hàng

Báo cáo thu nhập bao gồm tất cả các nguồn thu ngân hàng (thu từ cho vay,

thu từ đầu tư, thu từ phí dịch vụ tiền gửi, phí ủy thác và thu từ các dịch vụ khác)

và tất cả các chi phí ngân hàng (bao gồm tiền trả lãi cho tất cả các khoản nợ, tiền

lương, tiền công và phúc lợi nhân viên, chi phí hoạt động, chi phí tổn thất cho

vay, thuế và chi phí hoạt động khác). Sự chênh lệch giữa doanh thu và chi phí

(bao gồm cả nghĩa vụ thuế) được gọi là thu nhập ròng (Lợi nhuận ròng).

Nếu sắp xếp theo độ lớn giảm dần, các nguồn thu nhập ngân hàng sẽ như sau

(1) thu từ lãi cho vay (2) thu từ đầu tư chứng khoán; (3) thu từ phí dịch vụ;

(4) thu khác. Nguyên nhân là do hoạt động cho vay là hoạt động mang lại

nguồn thu nhập chủ yếu cho các ngân hàng, chiếm từ 70 – 90% tổng thu nhập. lOMoAR cPSD| 46988474

Nếu sắp xếp theo độ lớn giảm dần, các nguồn chi phí ngân hàng sẽ như sau

(1) chi phí trả lãi tiền gửi; (2) chi phí trả lãi cho các khoản nợ phi tiền gửi; (3) chi

phí lương, tiền công và phúc lợi nhân viên; (4) các chi phí khác.

1.6. Mối quan hệ giữa khoản mục Chi phí dự

phòng tổn thất tín dụng (Báo cáo kết quả kinh

doanh) và dự phòng rủi ro cho vay (Bảng cân đối kế toán)

· Chi phí Dự phòng tổn thất tính dụng là khoản mục chi phí (không bằng tiền)

của ngân hàng, khi ngân hàng đánh giá một khoản nợ là không có khả năng

thu hồi và đủ điều kiện để thanh lý (loại ra khỏi bảng cân đối kế toán). Chi phí

này được ghi nhận theo năm, và sẽ làm giảm thu nhập ngân hàng trong năm đó.

· Dự phòng rủi ro cho vay là một khoản mục trên Bảng cân đối kế toán để ghi

nhận số tiền dự phòng cho vay đã được trích lập cho các khoản nợ hiện tại.

Trên bảng cân đối kế toán, người ta ghi nhận như sau:

Dư nợ cho vay khách hàng ròng (net loan) = Tổng dư nợ cho vay (total loan) –

Dự phòng rủi ro cho vay

· Mối liên hệ giữa hai khoản mục này được thể hiện qua công thức sau:

Số dư cuối kỳ của tài khoản Dự phòng rủi ro cho vay (trên Bảng cân đối kế toán)

= Số dư đầu kỳ của tài khoản Dự phòng rủi ro cho vay (1)

+ Chi phí dự phòng tổn thất tín dụng trích lập trong năm (lấy từ Bảng kết quả kinh doanh) (2)

+ Số tiền thu hồi được từ các khoản nợ đã thanh lý (nếu có) (3)

- Thanh lý các khoản nợ không thu hồi được (4) lOMoAR cPSD| 46988474

Từ công thức trên, ta thấy số dư của tài khoản Dự phòng rủi ro cho vay thay

đổi phụ thuộc vào chi phí dự phòng tổn thất tín dụng trích trong năm, số tiền thu

hồi từ các khoản nợ và số tiền thanh lý các khoản nợ trong năm. Nếu giá trị thanh

lý các khoản nợ trong năm (4) vượt quá chi phí dự phòng tổn thất tín dụng

(2) cộng với số tiền thu hồi từ nợ đã thanh lý (3) thì dẫn đến dự phòng rủi ro cho

vay ròng trong năm bị âm và làm giảm số dư Dự phòng rủi ro cho vay (1). Do đó

dự phòng rủi ro cho vay giảm chưa chắc là một dấu hiệu tốt mà có thể là do ngân

hàng đã thanh lý quá nhiều các khoản nợ xấu. Khi phân tích, cần hiểu được nguyên

nhân của sự thay đổi trong khoản mục này.

Ví dụ cách xác định số dư của tài khoản Dự

phòng rủi ro cho vay

Giả sử một ngân hàng có số dư tài khoản dự phòng rủi ro cho vay là 1,25 nghìn tỷ đồng vào đầu năm.

Chi phí dự phòng tổn thất tín dụng đối với các khoản nợ hiện tại là 250 tỷ. Trong

năm ngân hàng cũng quyết định thanh lý (loại khỏi sổ sách) các khoản nợ không

thu hồi được trị giá 150 tỷ, tuy nhiên ngân hàng cũng thu hồi được 50 tỷ từ các

khoản vay trước đây (đã thanh lý).

Số dư cuối kỳ của tài khoản Dự phòng rủi ro cho vay được xác định như sau:

Số dư đầu kỳ Dự phòng rủi ro cho vay cuối kỳ 1,25

+ Chi phí dự phòng rủi ro cho vay trích lập trong + 0,25 năm

+ Số tiền thu hồi được từ các khoản nợ đã thanh lý + 0,05

- Thanh lý các khoản nợ không thu hồi được - 0,15

Số dư cuối kỳ Dự phòng rủi ro cho vay cuối kỳ 1,4

II. BÀI TẬP CHƯƠNG 1a lOMoAR cPSD| 46988474

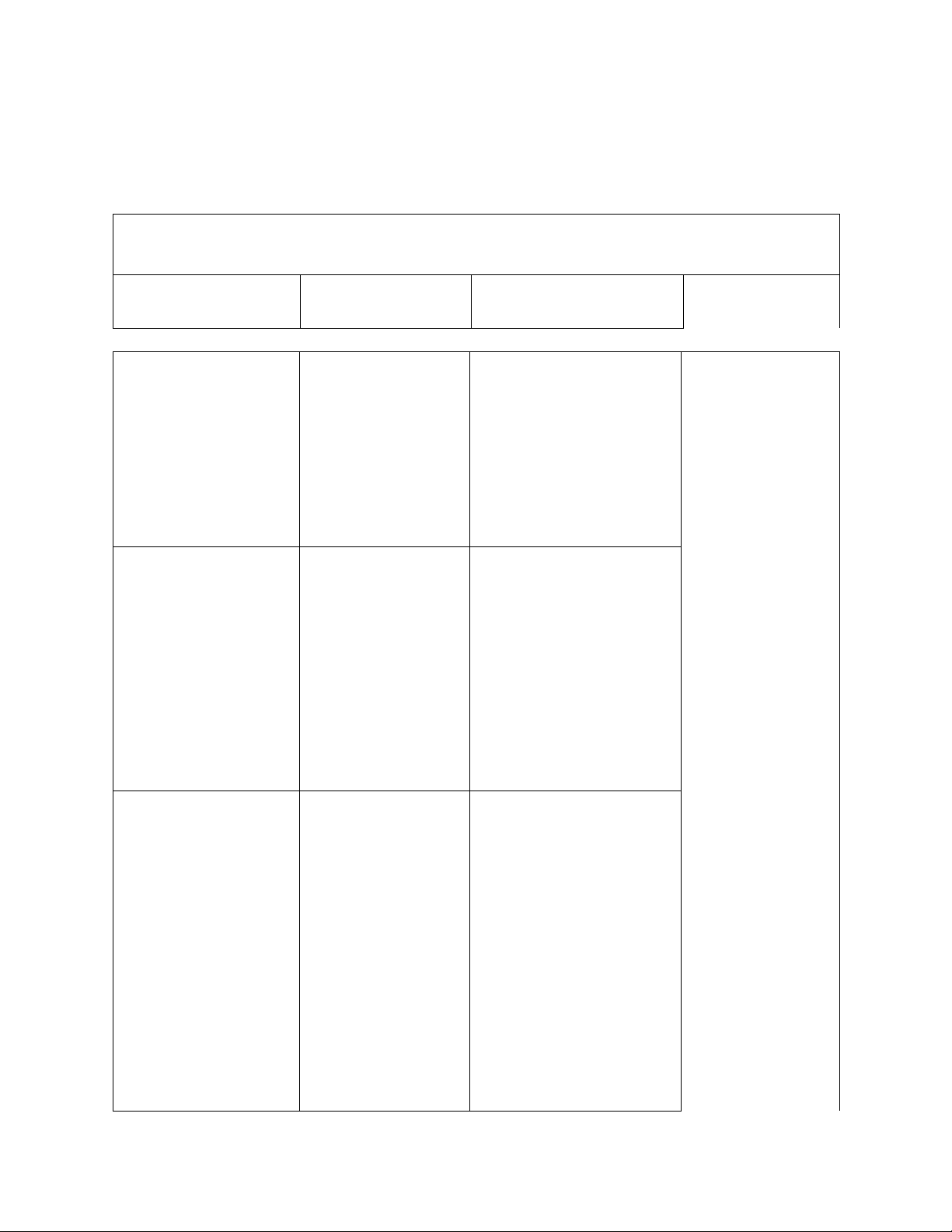

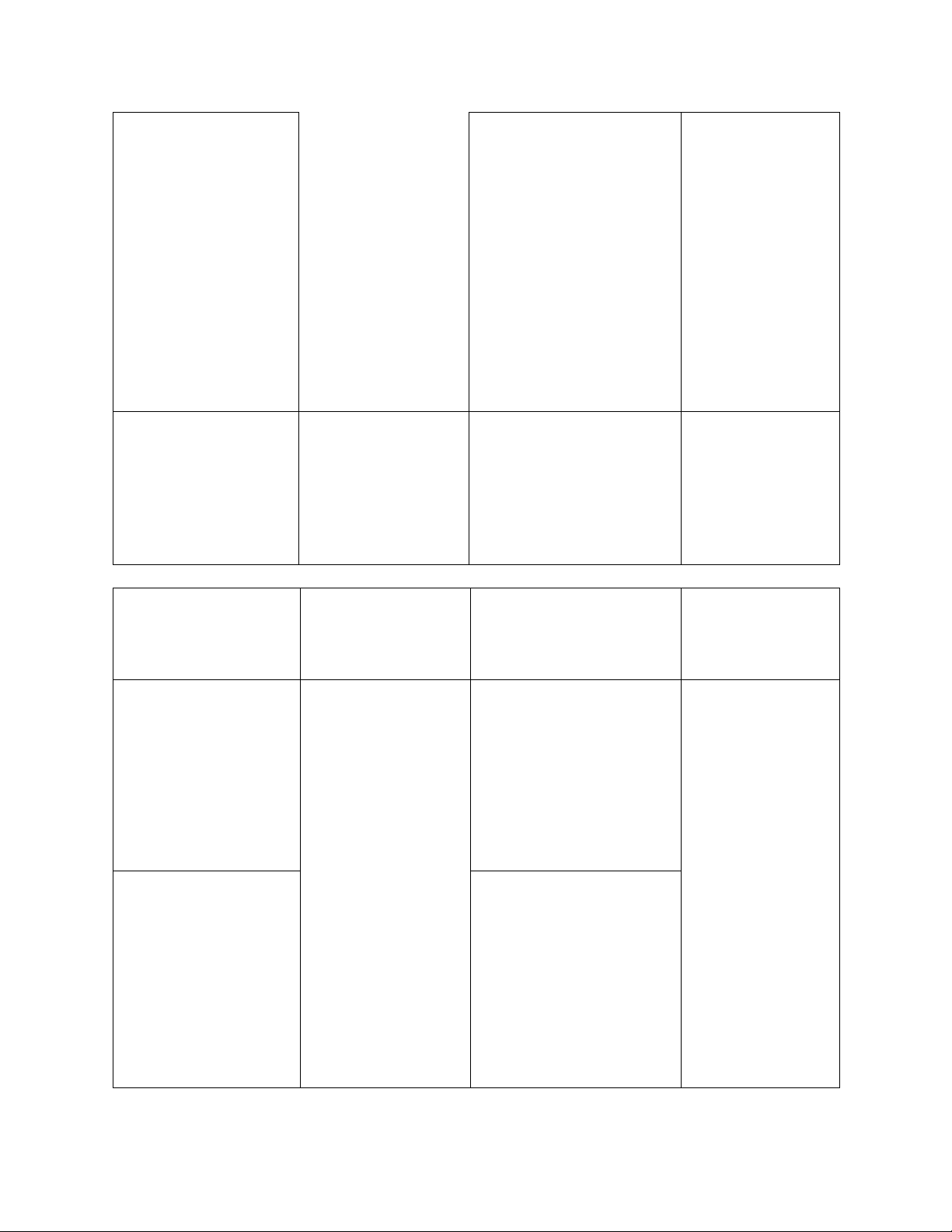

2.1. Ngân hàng JNB có báo cáo tài chính như sau

(ĐVT nghìn tỷ đồng). Hãy điền vào chỗ có dấu chấm hỏi (?) Bảng cân đối kế toán Tổ 2. Tổn ? ng 50 tài 0 g nợ sả và n vốn ? chủ sở hữu 1. 87 Tổn Tiề g nợ n mặ t và ? tiề n gửi 2. 23 1. Ch 3 Ti ứn ền g gử i kh kh oá ác n h 8 gia hà 0 o ng dịc h lOMoAR cPSD| 46988474 3. 20 2. Ch Cá ứn c g ng kh hĩa oá vụ n RE đầ PO u tư 45 1 4. 3. 0 Cá Nợ c ph hợ ải p trả đồ ng ng ắn RE hạ PO n ? 5 5. 4. Nợ 0 Ch ng o ắn va hạ y n kh kh ác ác h hà ng lOMoAR cPSD| 46988474 6. 20 5. 4 Dự 0 Nợ 8 ph th 0 òn ứ g cấ rủi p ro ch o va y 7. 17 4 6. Ch 00 0 Ng o hĩa va vụ y Nợ ròn kh g ác ? Vốn ? 8. chủ 2 Tài sở sản hữu cố địn h 15 9. 7. Tài Cổ sản ph cô ần ng ưu cụ đãi kh ác lOMoAR cPSD| 46988474 10. 20 2 Tài 0 8. 4 sản Cổ vô ph ần hìn th h ườ ng 17 1 11. 5 9. 4 Tài Th 4 sản ặn kh g ác dư 7 10. 0 Lợ i nh uậ n kh ôn g chi a

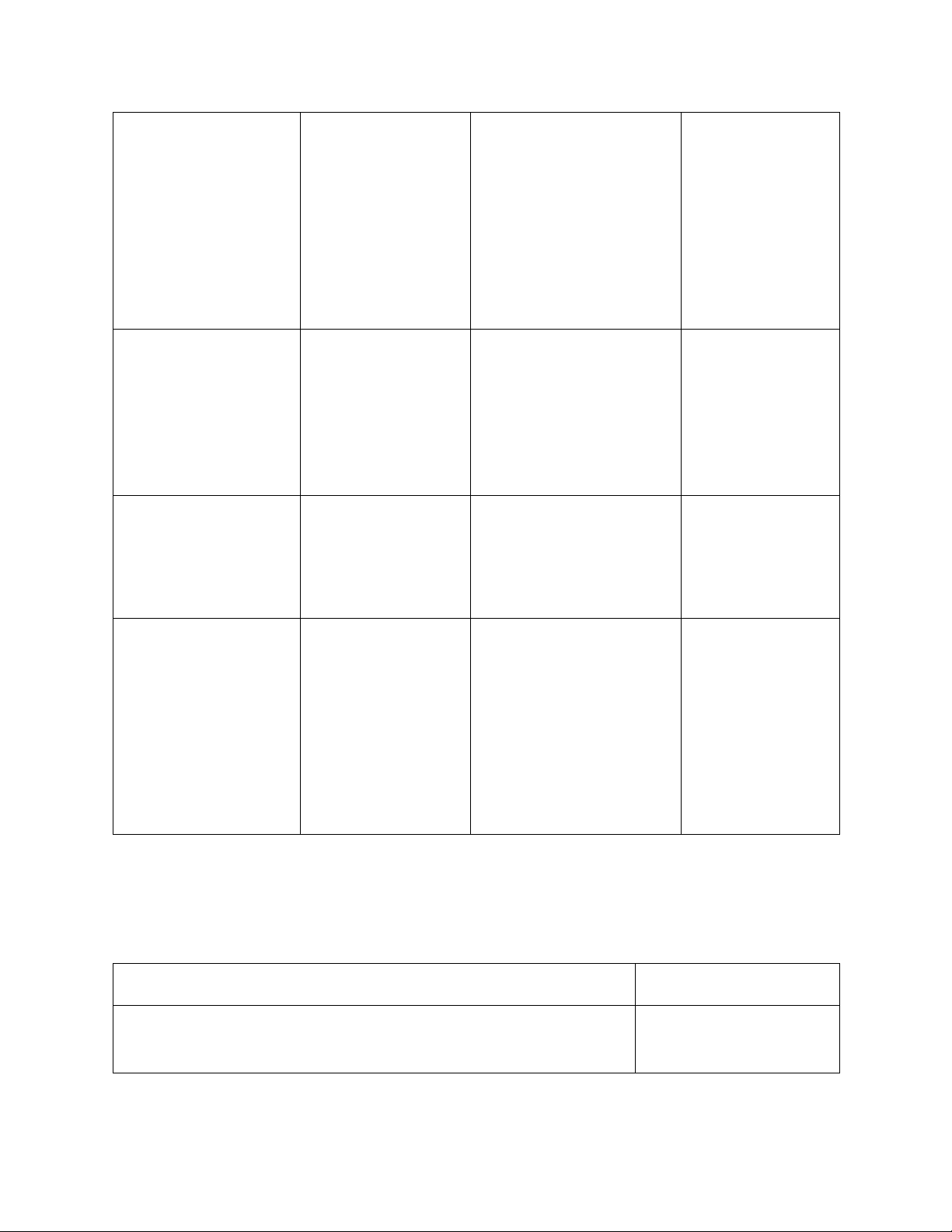

Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh 1. Doanh thu lãi 120 lOMoAR cPSD| 46988474 2. Chi phí lãi ? 3. Thu nhập lãi ròng 40

4. Chi phí dự phòng tổn thất cho vay ? 5. Doanh thu phi lãi 58

6. Thu từ hoạt động ủy thác 8

7. Thu phí quản lý tài khoản 6

8. Thu phí giao dịch ?

9. Các loại phí phi lãi khác 30 10. Tổng chi phí phi lãi 77

11. Lương và phúc lợi ?

12. Chi phí vận hành, mua sắm trang thiết bị 10

13. Các chi phí phi lãi khác 20

14. Lợi nhuận hoạt động trước thuế 17

15. Lời/(Lỗ) từ đầu tư chứng khoán 1 16. Thuế thu nhập 5 lOMoAR cPSD| 46988474

17. Thu nhập (trước khi tính thu nhập ? khác) 18. Lãi/(Lỗ) khác 2 19. Lợi nhuận ròng ?

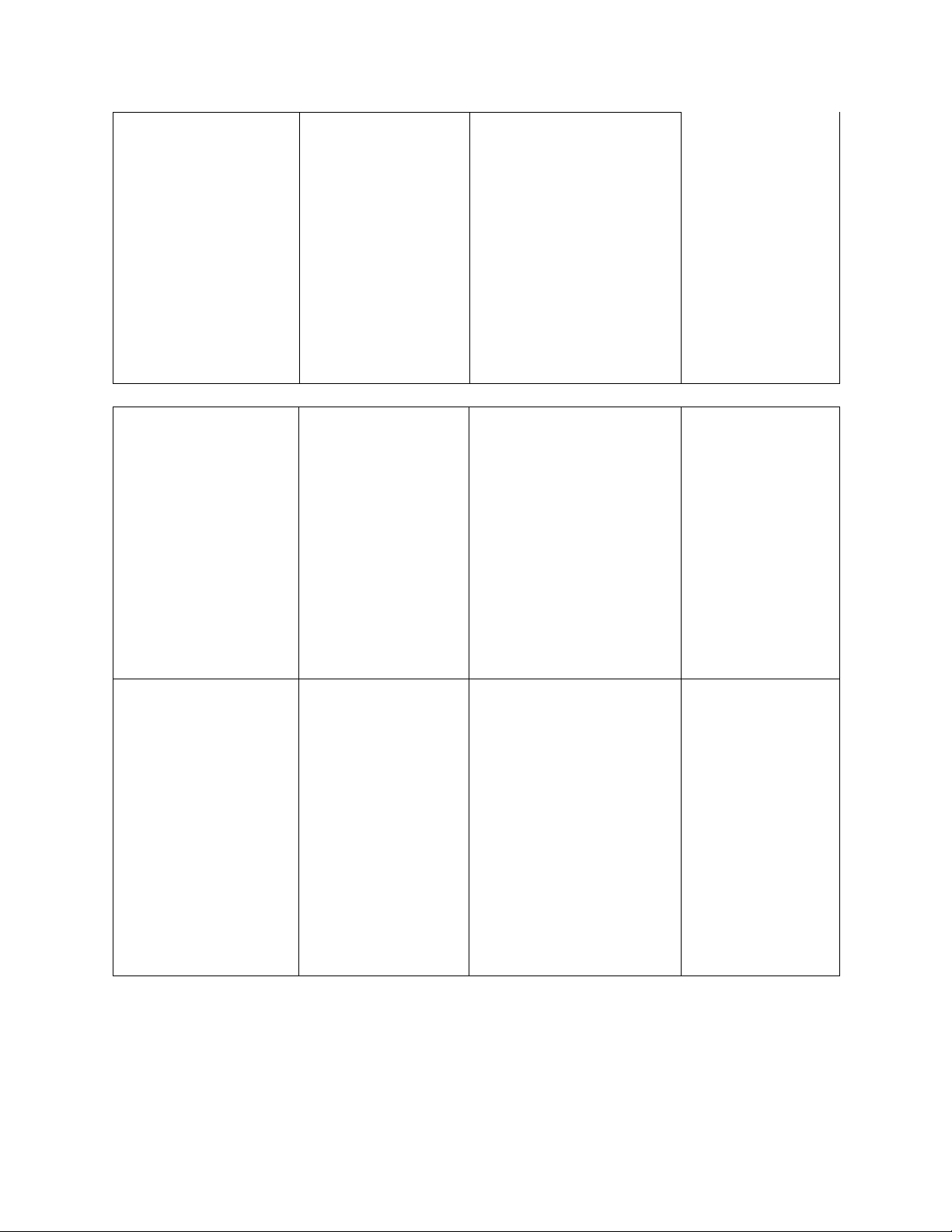

2.2. Cho một số thông tin sau (ĐVT: nghìn tỷ đồng) Doanh thu lãi

14 Chi phí dự phòng tổn thất cho vay 5 0 Chi phí lãi Thuế thu nhập 5 10 0

Tăng lên của lợi nhuận không Doanh thu phi lãi 15 6 chia Tổng chi phí phi 35 lãi

Hãy xác định các giá trị sau: a) Thu nhập lãi ròng b) Thu nhập phi lãi ròng c)

Lợi nhuận hoạt động trước thuế d)

Lợi nhuận ròng sau thuế e)

Tổng doanh thu hoạt động f)

Tổng chi phí hoạt động g)

Cổ tức trả cho cổ phần thường lOMoAR cPSD| 46988474

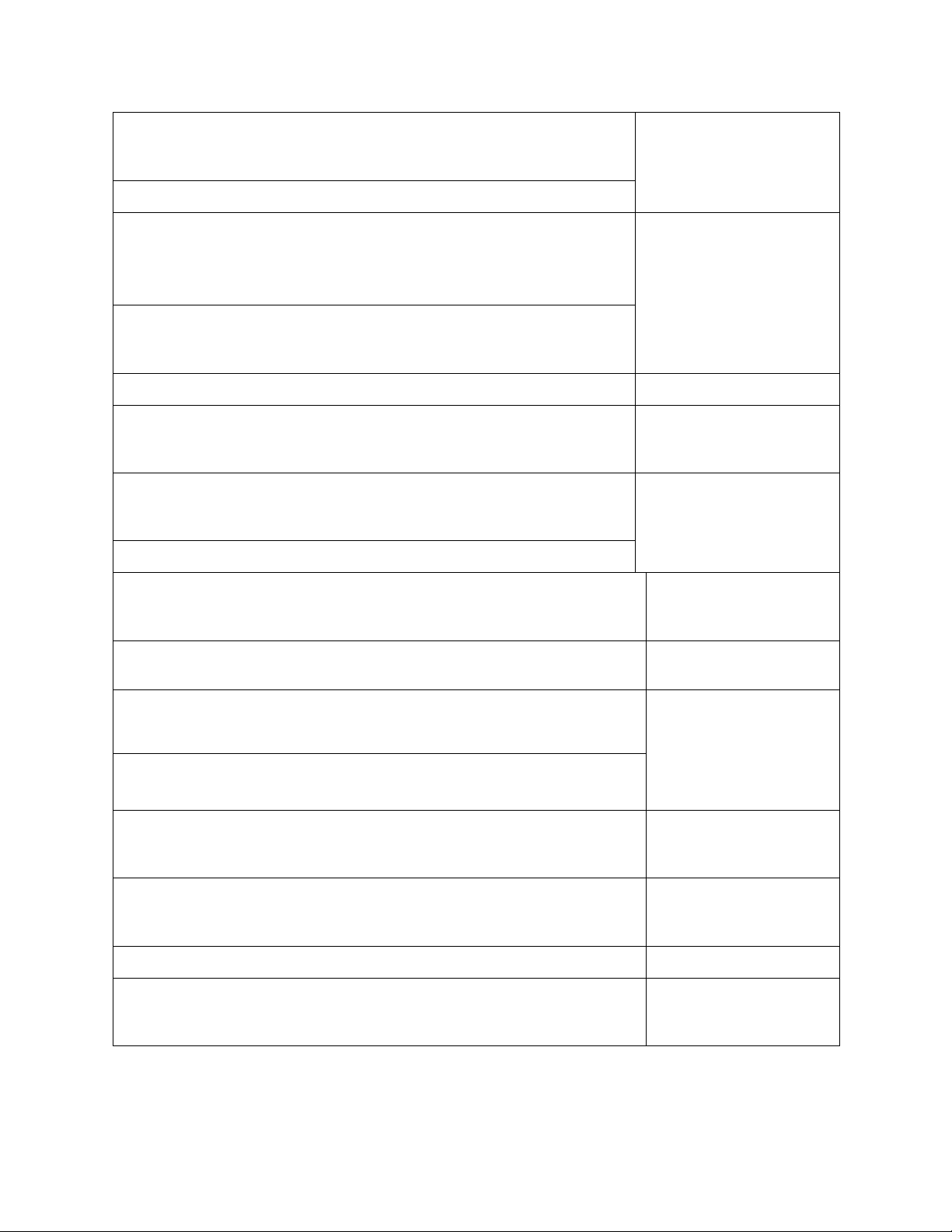

2.3. Ngân hàng MBC có các dữ liệu sau (ĐVT nghìn tỷ đồng) Cho vay ròng

275 Chứng khoán giao dịch 2

Dự phòng tổn thất tín dụng 5 Tài sản khác 4 Chứng khoán đầu tư 36 Tài sản vô hình 3 Cổ phiếu thường 5 Tổng nợ phải trả 375 Thặng dư phát hành cổ 19 Cổ phần ưu đãi 3 phiếu Tổng vốn chủ sở hữu

39 Vay mượn từ các TCTD 20 Tiền mặt 9 Giá trị TSCĐ ròng 29 Tài sản khác 38 Tài sản cố định 34

Hãy tính các giá trị sau a) Tổng tài sản b) Cho vay ròng c) Lợi nhuận không chia d) Tiền gửi ở NHNN e) Khấu hao f) Tổng tiền gửi lOMoAR cPSD| 46988474

2.4. Ngân hàng MHB có dư nợ cho vay là 750 nghìn tỷ, với số dư Dự phòng rủi

ro cho vay là 45 nghìn tỷ đồng. Hai năm trước MHB đã cho vay 10 nghìn tỷ cho

dự án Belarous Hotel. Hai nghìn tỷ đồng vốn gốc đã được thu hồi trước khi dự án

này bị vỡ nợ. Hội đồng tín dụng của MHB đánh giá rằng ngân hàng có thể thu

hồi 7 nghìn tỷ từ việc bán đấu giá dự án này và họ mong muốn ghi nhận việc

thanh lý khoản nợ này ngay lập tức. Hãy trả lời các câu hỏi sau:

a) Tính giá trị cho vay ròng (trước khi MHB thanh lý dự án Belarous Hotel)

b) Sau khi thanh lý dự án, hãy tính lại dư nợ cho vay, dự phòng rủi ro cho

vay và giá trị cho vay ròng của MHB

c) Nếu dự án Belarous Hotel được bán với giá 8 nghìn tỷ đồng, hãy tính lại

dư nợ cho vay, dự phòng rủi ro cho vay và giá trị cho vay ròng của MHB

2.5. Đánh giá ảnh hưởng của các quyết định sau của Ban giám đốc đến báo cáo

Kết quả kinh doanh của của ngân hàng (nêu rõ ảnh hưởng đến khoản mục nào? a)

Đồng ý chi tiền mua thêm văn phòng phẩm để đáp ứng đủ giấy tờ cho nhân

viên và khách hàng giao dịch. b)

Trích thêm quỹ để tăng thêm tiền lương hưu cho người lao động. c)

Tăng thêm tỷ lệ tiền lãi tiền gửi tiết kiệm trả cho khách hàng. d)

Tăng thêm dự phòng rủi ro cho vay do lo ngại ảnh hưởng của dịch Corona

virus đến các khoản nợ hiện tại. e)

Chấp nhận cho ông bà Smith trữ vàng và các tài sản quý của họ tại ngân hàng. f)

Cho vay 1 nghìn tỷ đối với dự án mới của tập đoàn Intel. g)

Xử phạt Ông Harold 1 triệu đồng do ông này ký phát séc mà không đủ tiền trong tài khoản. h)

Bán trái phiếu Chính phủ và thu về lợi nhuận 5 tỷ đồng. i)

Thanh toán 50 triệu tiền điện và nước hàng tháng của ngân hàng. lOMoAR cPSD| 46988474

2.6. Đánh giá ảnh hưởng của các hoạt động sau đến Bảng cân đối kế toán của

ngân hàng (nêu rõ ảnh hưởng đến tài khoản nào – ít nhất hai tài khoản?

a) Ông May vừa mở tài khoản tiền gửi kỳ hạn với giá trị 600 triệu đồng và khoản tiền

này sau đó được cho vay đối với ông John để mua xe.

b) Ông Arthur gửi tiền thanh toán séc 100 triệu và ngân hàng dùng nguồn tiền này để

đầu tư trái phiếu chính phủ.

c) Ngân hàng phát hành cổ phiếu thường để huy động 10 nghìn tỷ từ các nhà đầu tư,

và dùng nguồn tiền này để lắp đặt thêm các máy ATM

d) Jack rút tiền từ tài khoản thanh toán 250 triệu, ngân hàng sử dụng nguồn tiền từ

việc thanh toán nợ của cô Jill để đáp ứng nhu cầu này.

e) Ngân hàng (A) cho ngân hàng (B) vay qua đêm 5 nghìn tỷ để đáp ứng yêu cầu dự

trữ bắt buộc, và sẽ thu hồi vào ngày hôm sau.

f) Ngân hàng quyết định khoản nợ 1 tỷ đồng của công ty Delta là hoàn toàn không thu hồi được.

2.7. Báo cáo kinh doanh của ngân hàng có các thông tin sau

(ĐVT: nghìn tỷ đồng) Thu nhập lãi ròng 700 Thu nhập phi lãi ròng (300) Lợi nhuận hoạt động trước thuế 372

Lãi/(Lỗ) từ hoạt động đầu tư 10 Lợi nhuận không chia 200

Giả sử doanh thu lãi gấp hai lần chi phí lãi; doanh thu phi lãi bằng 3/4 chi phí phi

lãi. Chi phí dự phòng tổn thất cho vay bằng 2% doanh thu lãi. Thuế thu nhập bằng

30% lợi nhuận ròng trước thuế. Hãy tính các khoản mục trong báo cáo kết quả lOMoAR cPSD| 46988474

kinh doanh (Doanh thu lãi, chi phí lãi, doanh thu phi lãi, chi phí phi lãi, chi phí

dự phòng tổn thất cho vay, thuế thu nhập doanh nghiệp, Cổ tức được chia. Chương 1 (Phần 1b)

Môn Quản trị ngân hàng thương mại

ĐO LƯỜNG VÀ ĐÁNH

GIÁ HIỆU QUẢ HOẠT

ĐỘNG CỦA NGÂN HÀNG THƯƠNG MẠI

Mục tiêu của phần này nhằm cung cấp các công cụ phân tích báo cáo tài

chính của các ngân hàng thương mại nhằm giúp nhà quản trị phát hiện ra các vấn

đề quan trọng của ngân hàng và xây dựng giải pháp xử lý.

1. Mối quan tâm của nhà quản trị

Đối với hầu hết các ngân hàng, khả năng sinh lời và mức độ rủi ro là hai khía

cạnh quan trọng nhất mà các nhà quản trị ngân hàng phải chú ý. Nguyên nhân là

do hoạt động kinh doanh chính của các ngân hàng là thu hút nguồn vốn từ người

gửi tiền và tài trợ cho các hoạt động kinh doanh. Nếu lợi nhuận mang lại không

tương xứng với mức độ rủi ro, họ sẽ gặp khó khăn để huy động vốn cũng như chi

phí huy động vốn sẽ tăng cao, và điều này lại làm giảm lợi nhuận.

Vậy có sự khác biệt nào trong mối quan tâm giữa các bên liên quan? Các cổ

đông, người gửi tiền và ngân hàng nhà nước đều quan tâm đến chất lượng của hoạt

động ngân hàng, tuy nhiên mức độ ưu tiên sẽ khác nhau. Các cổ đông chủ yếu

quan tâm đến khả năng sinh lời vì đó là yếu tố quyết định đến việc họ có nên giữ

lại cổ phiếu ngân hàng. Trong khi đó, người gửi tiền (đặc biệt những công ty lớn)

và ngân hàng nhà nước quan tâm đến rủi ro của ngân hàng (vì có thể khiến họ bị

mất tiền hoặc nhà nước phải dùng ngân sách để cứu các ngân hàng). lOMoAR cPSD| 46988474

2. Các yếu tố ảnh hưởng đến giá cổ phiếu của ngân hàng

Giá cổ phiếu của ngân hàng bị ảnh hưởng chủ yếu bởi khả năng sinh lời và

mức độ rủi ro. Các nghiên cứu gần đây cho thấy giá của cổ phiếu ngân hàng bị tác

động mạnh bởi khả năng sinh lời (đo lường qua Tỷ suất sinh lời trên vốn chủ sở

hữu – ROE), và sự thay đổi của các yếu tố vĩ mô như lãi suất, tỷ giá, và sự tăng

trưởng/suy giảm của nền kinh tế. Do đó, muốn giá cổ phiếu các

ngân hàng tăng, ban giám đốc phải tạo ra viễn cảnh về bức tranh lợi nhuận khả

quan (khả năng sinh lời cao) và mức độ rủi ro thấp trong tâm trí của các nhà đầu tư.

Ví dụ 1.1 Định giá cổ phiếu

Một ngân hàng được kỳ vọng trả cổ tức trong năm nay là 4000 đồng và cổ

tức dự kiến tăng 5 % mỗi năm. Dựa trên mức độ rủi ro hiện tại, các nhà đầu tư yêu

cầu tỷ suất sinh lời trên vốn chủ sở hữu (ROE) tối thiểu là 10% mỗi năm.

Hãy ước tính giá trị hiện tại của cổ phiếu? Gọi

P0 là giá của cổ phiếu hiện tại

Ứng dụng mô hình tăng trưởng của Gordon

(https://www.investopedia.com/terms/g/gordongrowt

hmodel.asp) Giá trị hiện tại của cổ phiếu này sẽ là P0

= D1 / (r – g) = 4000 / (0.10 – 0.05) = 80000 đồng

3. Tỷ suất sinh lời trên vốn chủ sở hữu (ROE)

Tỷ suất sinh lời trên vốn chủ sở hữu (Return on Equity – ROE) được đo lường bởi công thức

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑟ò𝑛𝑔 𝑅𝑂𝐸 = 𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢

ROE đại diện cho tỷ suất sinh lời trên số tiền đầu tư vào ngân hàng bởi các

cổ đông. Hệ số này trả lời cho câu hỏi khoản đầu tư vào ngân hàng của bạn đem lại lợi tức bao nhiêu. lOMoAR cPSD| 46988474

Ví dụ 1.2 cách tính ROE

Một ngân hàng báo cáo lợi nhuận ròng là 51 tỷ đồng, tổng tài sản là 1144

tỷ, và nợ phải trả là 926 tỷ. Hãy xác định ROE của ngân hàng? Cho biết tỷ lệ ROE này là cao hay thấp? 𝑅𝑂𝐸 =

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑟ò𝑛𝑔

𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢 51 = 1144 − 026 = 0.2339 ℎ𝑎𝑦 24,39 %

Để kết luận tỷ lệ ROE này cao hay thấp, ta cần so sánh với chỉ số ROE của các đối

thủ cạnh tranh (cùng phân khúc) trong ngành hoặc các chỉ số trung bình ngành. Ví

dụ: tỷ lệ ROE của các ngân hàng Việt Nam từ năm 2013 - 2018 4.

Tỷ suất sinh lời trên tài sản (ROA)

Tỷ suất sinh lời trên tài sản (Return on Assets – ROA) được đo lường bởi công thức

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑟ò𝑛g 𝑅𝑂𝐴 = 𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛

ROA phản ánh hiệu quả của hoạt động quản trị trong việc tạo ra lợi nhuận ròng từ

tất cả các nguồn vốn của ngân hàng. Tỷ số này thường dùng để so sánh tỷ suất

sinh lời giữa các ngân hàng với nhau. lOMoAR cPSD| 46988474

Ví dụ 1.3 cách tính ROA

Một ngân hàng dự kiến rằng tổng doanh thu là 155 tỷ đồng và tổng chi phí

(bao gồm thuế) là 107 tỷ trong năm nay. Tổng nợ phải trả là 4960 tỷ đồng trong

khi vốn chủ sở hữu là 52 tỷ đồng. Xác định ROA của ngân hàng? Tỷ lệ này cao hay thấp? 𝑅𝑂𝐴 =

𝐿ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑟ò𝑛𝑔

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 155 − 107 = 4960 + 52 = 0.0096 ℎ𝑎𝑦 0.96 %

Tương tự như tỷ lệ ROE, để kết luận tỷ lệ ROA này cao hay thấp, ta cần so sánh

với chỉ số ROA của các đối thủ cạnh tranh (cùng phân khúc) trong ngành hoặc các

chỉ số trung bình ngành.

Lưu ý: người ta thường so sánh ROA và ROE

của các công ty có cùng quy mô.

Ví dụ: tỷ lệ ROA của các ngân hàng từ năm 2013 6.

Biên lợi nhuận lãi ròng (net interest margin),

biên lợi nhuận phi lãi ròng (net non-interest

margin) và biên độ thu nhập (earning spread) lOMoAR cPSD| 46988474

Biên lợi nhuận ròng lãi ròng (NIM) phản ánh mức độ thành công của ngân

hàng trong việc huy động tiền gửi từ các nguồn có chi phí thấp và đầu tư vào danh

mục tài sản, như cung cấp khoản vay, đầu tư chứng khoán với lãi suất cao hơn.

Do đó NIM tăng là do thu nhập cho vay và chứng khoán phải tăng hoặc chi

phí bình quân của nguồn vốn giảm, hoặc cả hai. Nếu NIM giảm là điều các ngân

hàng không mong muốn, bởi vì chênh lệch lãi suất bị siết chặt, sự tăng chi phí huy

động và các nguồn vay mượn, hoặc sự gia tăng cạnh tranh.

Biên lợi nhuận phi lãi phản ánh chênh lệch giữa thu nhập phi lãi (như thu từ phí

dịch vụ) và chi phí phi lãi (như lương, thù lao và chi phí chung).

Đối với hầu hết các ngân hàng, biên lợi nhuận phi lãi là số âm. Ban quản lý

luôn nỗ lực để mở rộng các nguồn phí, trong khi kiểm soát chặt chẽ sự tăng lên

của các chi phí phi lãi để làm biên phi lãi bớt âm.

Biên độ thu nhập (earning spread) đo lường hiệu quả của chức năng trung gian

của ngân hàng là đi vay và cho vay tiền - là cách chính để tạo thu nhập của ngân

hàng. Khi cạnh tranh tăng lên, chênh lệch giữa lợi suất trung bình trên tài sản và

chi phí nợ trung bình sẽ bị siết chặt, buộc ban lãnh đạo ngân hàng phải tìm kiếm

các nguồn thu nhập thay thế, như phí từ các dịch vụ khác nhau mà ngân hàng cung cấp. Ví dụ 1.4

Giả sử ngân hàng có chi phí lãi là 12 tỷ đồng và chi phí phi lãi là 5 tỷ đồng,

trong đó thu nhập lãi là 16 tỷ đồng và thu nhập phi lãi lãi là 5 tỷ đồng, trong đó

thu nhập phi lãi là 2 tỷ đồng. Giả sử tài sản ngân hàng là 480 tỷ đồng, trong đó tài

sản sinh lời chiếm 85% tổng tài sản, và tổng nợ phải trả chiếm 75% tổng tài sản.

Xác định biên lợi nhuận lãi ròng, biên lợi nhuận phi lãi ròng và biên độ thu nhập?

𝐵𝑖ê𝑛 𝑙ợ𝑖 𝑛ℎ𝑢ậ𝑛 𝑙ã𝑖 𝑟ò𝑛𝑔 = 16 − 12 480 × 0.85 2 − 5 = 0.0098

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

45 23 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

54 27 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

54 27 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

46 23 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

41 21