Lý thuyết chương 14 : Công cụ tài chính cơ bản | Môn kinh tế tài chính

▪ Nếu bạn mua cổ phiếu của AT&T hôm nay. • Bạn có thể bán nó trong 3 năm với giá $30 • Bạn sẽ nhận ược lợi tức $1 vào cuối năm của mỗi 3 năm. ▪ Nếu lãi suất hiện hành là 10% ▪ Giá trị của cổ phiếu AT&T hôm nay? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: kinh tế tài chính ( UEH ) 59 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46578282 I.

Các yếu tố ảnh hưởng tối a hóa của cải:

Suất sinh lợi: Là tỷ lệ lợi nhuận khi ầu tư vào 1 dự án, cổ phiếu hay việc gì ó. Rủi ro

Tính thanh khoản: chỉ mức ộ mà 1 tài sản bất kỳ có thể mua hoặc bán ược trên thị trường

mà không ảnh hưởng nhiều ến giá thị trường tài sản ó. II.

Giá trị tương lai:

tổng số tiền trong tương lai mà khoản tiền hiện tại mang lại với mức lãi suất phổ biến cho trước FV = PV (1 + 𝑟)𝑁

FV: giá trị tương lai PV: Giá trị hiện tại r: lãi suất N: số năm III.

Ứng dụng giá trị hiện tại trong ầu tư:

PV > chi phí bỏ ra => Nên ầu tư

PV < chi phí bỏ ra => Không nên ầu tư IV. Lãi kép:

Sự tích lũy số tiền, trong ó tiền lãi không chỉ dựa trên tiền gốc mà còn dựa trên số tiền lãi do tiền gốc sinh ra. V. Nguyên tắc 70:

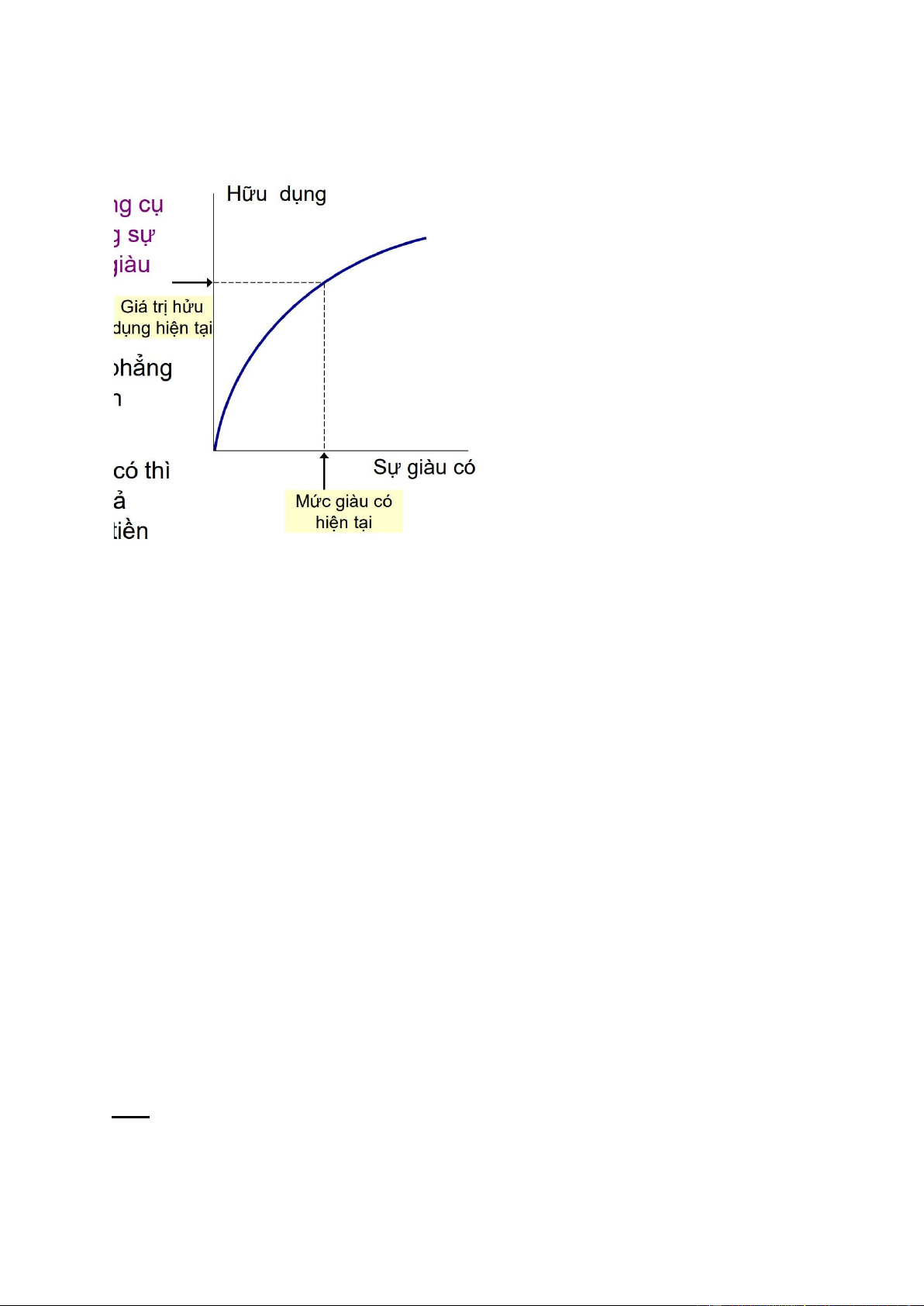

Nếu một biến tăng với tỷ lệ (x%/năm) => biến ó sẽ tăng gấp ôi trong khoảng (70/x) năm VI. Hàm hữu dụng:

- công cụ chủ quan ể o lường sự hài lòng dựa vào sự giàu có

- tăng sự giàu có => ường cong trở nên phẳng hơn do hữu dụng biên giảm lOMoAR cPSD| 46578282

=> một người càng giàu có thì càng nhận ược ít khả dụng (sự hài lòng) từ những ồng tiền có thêm ược. VII.

Định giá tài sản:

● Khi quyết ịnh mua cổ phiếu của 1 công ty => so sánh giá cổ phiếu với giá trị của công ty

- nếu giá cổ phiếu > giá trị công ty => cổ phiếu ược ịnh giá quá cao

- nếu giá cổ phiếu < giá trị công ty => cổ phiếu ược ịnh giá quá thấp - nếu

giá cổ phiếu = giá trị công ty => cổ phiếu ược ịnh giá úng

● Giá trị cổ phiếu:

= PV của mọi cổ tức mà cổ phiếu ược trả + PV của giá khi bạn bán cổ phiếu BT ví dụ:

▪ Nếu bạn mua cổ phiếu của AT&T hôm nay. • Bạn có thể bán nó trong 3 năm với giá $30 •

Bạn sẽ nhận ược lợi tức $1 vào cuối năm của mỗi 3 năm. ▪ Nếu lãi suất hiện hành là 10% ▪

Giá trị của cổ phiếu AT&T hôm nay? ( áp án: slide 35) Giải:

● PV của cổ tức mà cổ phiếu ược trả trong 1 năm: lOMoAR cPSD| 46578282 PV 1 = 1$ / (1+10%) = 0.91

● PV cổ tức trong 2 năm :

PV 2 = $1/(1+10%) mũ 2 = 0.83

=> lưu ý: mũ n là tổng số năm => năm thứ 2, thứ 3 là bấy nhiêu năm thì bao gồm cả

những năm trước ó => mũ 2 nếu 2 năm; mũ 3 nếu là 3 năm.

● PV cổ tức trong 3 năm:

PV 3 = 1$ / (1+10%) mũ 3 = 0.75

● PV của giá cổ phiếu khi bạn bán ra:

PV = 30$ / (1+10%) mũ 3 = 22.54

● Giá trị cổ phiếu AT&T:

0.91 + 0.83 + 0.75 + 22.54 = 25.03 $

=> nhớ ếm ể kiểm tra lại xem cộng ủ số hạng chưa

Tài liệu liên quan:

-

Chapter 10: Acquisition and disposition of Property, Plant, and Equipment môn Kinh tế tài chính | Đại học Kinh tế Thành phố Hồ Chí Minh

62 31 -

Bộ đề trắc nghiệm kinh tế tài chính | Đại học Kinh tế Thành phố Hồ Chí Minh

30 15 -

Bài tập chương 3,4,5 - môn kinh tế tài chính

216 108 -

Tiểu luận các nhân tố tác động đến dự trữ ngoại hối của các nước phát triển

294 147 -

Tài liệu suy thoái kinh tế, suy thoái tài chính | Môn kinh tế tài chính

290 145