Lý thuyết chương 18: Kinh tế nền Kinh tế Mở: Các Khái niệm Cơ bản | Kinh tế Vĩ mô

Xuất khẩu là những hàng hóa và dịch vụ sản xuất trong nước và được bán ra nước ngoài, và nhập khẩu là những hàng hóa và dịch vụ sản xuất ở nước ngoài và được bán trong nước. Khi Boeing, hãng sản xuất máy bay Hoa Kỳ, chế tạo ra một chiếc máy bay và bán cho hãng hàng không Pháp, việc buôn bán này gọi là xuất khẩu của Hoa Kỳ và nhập khẩu của Pháp. Khi Volvo, hãng chế tạo xe hơi Thụy Điển. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46831624 Chương 18

Kinh tế học Vĩ mô của nền Kinh tế Mở: Các Khái niệm Cơ bản

Khi quyết định mua một chiếc xe hơi, bạn có thể so sánh các đời xe mới nhất được chào mời bởi các

hãng Ford và Toyota. Khi lên kế hoạch cho kỳ nghỉ sắp tới, bạn có thể xem xét việc chọn bãi biển ở Florida

hay ở Mexico. Khi bắt đầu tiết kiệm cho thời kỳ về hưu của mình, bạn có thể chọn giữa một quỹ tương

hỗ mua cổ phiếu của các công ty Hoa Kỳ hay một quỹ đầu tư vào cổ phiếu của các công ty ở nước ngoài.

Trong tất cả các tình huống này, bạn không chỉ đang tham gia vào nền kinh tế Hoa Kỳ mà còn vào nhiều

nền kinh tế khắp nơi trên thế giới.

Việc mở cửa đối với thương mại quốc tế rõ ràng mang lại nhiều lợi ích: ngoại thương cho phép con người

sản xuất những thứ mà họ làm tốt nhất và tiêu dùng nhiều hàng hóa và dịch vụ đa dạng và chất lượng

được sản xuất trên toàn thế giới. Thật vậy, một trong Mười Nguyên lý của Kinh tế học được nhấn mạnh ở

Chương 1 đó là thương mại có thể làm tăng phúc lợi cho tất cả mọi người. Thương mại quốc tế có thể

làm tăng chất lượng cuộc sống ở tất cả các quốc gia thông qua việc cho phép mỗi quốc gia chuyên môn

hóa vào việc sản xuất những hàng hóa và dịch vụ mà họ có lợi thế so sánh.

Cho đến chương này, sự phát triển kinh tế học vĩ mô của chúng ta hầu hết đã bỏ qua sự tương tác giữa nền kinh tế

một nền kinh tế với các nền kinh tế khác của thế giới xung quanh. Đối với hầu hết các câu hỏi trong kinh đóng

tế học vĩ mô, các vấn đề quốc tế có tính phụ trợ. Ví dụ, khi chúng ta thảo luận về tỷ lệ thất nghiệp tự nền kinh tế

nhiên và nguyên nhân lạm phát, các tác động của thương mại quốc tế đã bị bỏ qua. Thật vậy, nhằm giữ không có

cho các mô hình thật đơn giản, kinh tế học vĩ mô thường giả định nền kinh tế đóng – một nền kinh tế tương tác với

không có tương tác với các nền kinh tế khác. các nền kinh tế khác trên

Tuy nhiên, những vấn đề kinh tế học vĩ mô mới thường nổi lên ở nền kinh tế mở - một nền kinh tế tương thế giới.

tác tự do với nhiều quốc gia khác trên toàn thế giới. Vì vậy, chương này và chương tiếp theo cung cấp

những điều cơ bản về kinh tế học vĩ mô của nền kinh tế mở. Chúng ta bắt đầu chương này bằng việc

thảo luận các biến số kinh tế vĩ mô quan trọng mô tả sự tương tác của một nền kinh tế mở với các thị

trường thế giới. Các bạn có thể chú ý đến các biến số như xuất khẩu, nhập khẩu, cán cân thương mại và nền kinh tế

tỷ giá hối đoái khi đọc tin tức hay xem tin trên ti vi hàng đêm. Công việc trước tiên của chúng ta là hiểu mở

các thông tin dữ liệu này có nghĩa là gì. Ở chương tiếp theo, chúng ta sẽ phát triển một mô hình để giải

thích các biến số này được xác định như thế nào và cách thức chúng chịu tác động bởi sự thay đổi chính nền kinh tế sách chính phủ ra sao. tương tác tự do với nhiều quốc gia khác

Các dòng hàng hóa và dòng vốn quốc tế trên toàn thế

Một nền kinh tế mở tương tác với các nền kinh tế khác theo hai cách: nó mua và bán hàng hóa và dịch giới.

vụ với các thị trường hàng hóa thế giới, và nó mua và bán các tài sản vốn như cổ phiếu và trái phiếu trên

các thị trường tài chính quốc tế. Ở đây, chúng ta thảo luận hai hoạt động này trong mối quan hệ mật

thiết giữa chúng với nhau.

Dòng hàng hóa: Xuất khẩu, nhập khẩu và xuất khẩu ròng

Xuất khẩu là những hàng hóa và dịch vụ sản xuất trong nước và được bán ra nước ngoài, và nhập khẩu

là những hàng hóa và dịch vụ sản xuất ở nước ngoài và được bán trong nước. Khi Boeing, hãng sản xuất

máy bay Hoa Kỳ, chế tạo ra một chiếc máy bay và bán cho hãng hàng không Pháp, việc buôn bán này gọi

là xuất khẩu của Hoa Kỳ và nhập khẩu của Pháp. Khi Volvo, hãng chế tạo xe hơi Thụy Điển, sản xuất ra 1 lOMoAR cPSD| 46831624

một chiếc xe hơi và bán cho một cư dân Hoa Kỳ, việc buôn bán này là nhập khẩu của Hoa Kỳ và xuất khẩu xuất khẩu những hàng của Thụy Điển. hóa và dịch vụ sản xuất

Xuất khẩu ròng của bất kỳ quốc gia nào là chênh lệch giữa giá trị xuất khẩu và giá trị nhập khẩu của quốc

trong nước và gia đó. được bán ra nước ngoài.

Xuất khẩu ròng = Giá trị xuất khẩu của quốc gia – Giá trị nhập khẩu của quốc gia. nhập khẩu những hàng hóa và dịch vụ sản xuất ở nước ngoài và được bán trong nước. xuất khẩu ròng giá trị xuất khẩu trừ giá trị nhập khẩu của một quốc gia, còn gọi là cán cân thương mại. cán cân thương mại giá trị xuất khẩu trừ giá trị nhập khẩu của một quốc gia, còn gọi là xuất 2 lOMoAR cPSD| 46831624 thương mại cân bằng tình huống 3 lOMoAR cPSD| 46831624

Việc bán hàng hóa của Boeing làm tăng xuất khẩu ròng của Hoa Kỳ, và Volvo bán hàng thì làm giảm xuất xuất khẩu bằng với

khẩu ròng của Hoa Kỳ. Nhìn vào con số tổng quát, vì xuất khẩu ròng cho chúng ta biết hoặc là một quốc nhập khẩu.

gia là nước bán ròng hay nước mua ròng hàng hóa và dịch vụ trên thị trường thế giới, nên xuất khẩu

ròng còn được gọi là cán cân thương mại. Nếu xuất khẩu ròng là con số dương, xuất khẩu lớn hơn nhập

khẩu, cho thấy nước này bán hàng hóa và dịch vụ ra nước ngoài nhiều hơn là nó mua hàng hóa và dịch

vụ từ các nước khác. Trường hợp này, người ta gọi quốc gia này có thặng dư thương mại. Nếu xuất khẩu

ròng là con số âm, xuất khẩu ít hơn nhập khẩu, tức là quốc gia này bán hàng hóa và dịch vụ ra bên ngoài

ít hơn là nó mua hàng hóa và dịch vụ từ các nước khác. Trường hợp này quốc gia đang có thâm hụt

thương mại. Nếu xuất khẩu ròng là zero, xuất khẩu chính xác bằng nhập khẩu, người ta gọi đây là quốc

gia có thương mại cân bằng.

Trong chương tiếp theo, chúng ta sẽ phát triển một lý thuyết giải thích cán cân thương mại của một nền

kinh tế, nhưng ngay cả trong phần này, chúng ta cũng dễ dàng suy nghĩ về những nhân tố ảnh hưởng đến

xuất khẩu, nhập khẩu và xuất khẩu ròng của một quốc gia. Các nhân tố đó bao gồm:

• Sở thích của người tiêu dùng về các hàng hóa trong nước và hàng hóa nước ngoài

• Giá cả của hàng hóa tại nước nhà và nước ngoài

• Tỷ giá hối đoái mà theo đó người ta có thể sử dụng nội tệ để mua ngoại tệ

• Thu nhập của người tiêu dùng tại nước nhà và bên ngoài

• Chi phí vận chuyển hàng hóa từ nước này đến nước khác

• Các chính sách của chính phủ hướng đến thương mại quốc tế

Khi các biến số này thay đổi thì tổng giá trị thương mại quốc tế cũng thay đổi theo.

Nghiên cứu tình huống: Mức độ mở cửa ngày càng gia tăng của nền kinh tế Hoa Kỳ

Sự thay đổi toàn diện của nền kinh tế Hoa Kỳ trong suốt sáu thập niên qua được thể hiện ở tầm quan

trọng ngày càng gia tăng của thương mại và tài chính toàn cầu. Qua Hình 1, sự thay đổi này cho thấy tổng

giá trị hàng hóa và dịch vụ xuất khẩu đến các nước khác và nhập khẩu từ các nước khác được biểu diễn

theo tỷ lệ % so với GDP. Trong thập niên 1950, nhập khẩu và xuất khẩu hàng hóa và dịch vụ thường duy

trì ở mức 4 đến 5 % GDP. Những năm qua, tỷ lệ này đã nhiều hơn gấp đôi. Các bạn hàng thương mại của

Hoa Kỳ bao gồm một nhóm các quốc gia rất đa dạng. Như ở năm 2009, bạn hàng thương mại lớn nhất,

đo lường bởi tổng kim ngạch xuất khẩu và nhập khẩu, là Canada, tiếp theo là Trung Quốc, thặng dư

Mexico, Nhật, Đức và Anh. thương mại giá trị xuất Hình 1 khẩu nhiều hơn nhập

Sự gia tăng thương mại quốc tế trong những thập niên vừa qua một phần là do sự cải khẩu.

thiện của lĩnh vực giao thông vận tải. Năm 1950, mỗi chiếc tàu buôn trung bình có thể chở thâm hụt

nặng ít hơn 10.000 tấn hàng hóa; ngày nay, nhiều chiếc tàu có thể chở nhiều hơn 100.000 tấn. Máy bay thương mại

đường dài được giới thiệu vào năm 1958, rồi đến máy bay tải trọng lớn năm 1967, đã góp phần làm cho giá trị nhập

việc vận chuyển bằng đường hàng không rẻ hơn nhiều so với trước đây. Nhờ vào những sự phát triển khẩu nhiều

này, hàng hóa mà trước kia chỉ sản xuất ở nội địa giờ đây có thể được mua bán khắp nơi trên thế giới. hơn xuất

Các loại hoa được trồng ở Israel được vận chuyển bằng đường hàng không sang bán ở Hoa Kỳ. Những khẩu.

loại trái cây và rau quả tươi mà chỉ có thể trồng được vào mùa hè giờ đây cũng có thể được tiêu dùng ở

mùa đông bởi vì chúng có thể được chở đến Hoa Kỳ từ các quốc gia ở Nam Bán cầu. 4 lOMoAR cPSD| 46831624

Gia tăng thương mại toàn cầu cũng có ảnh hưởng bởi sự tiến bộ của thông tin viễn thông vì nó cho phép

các cơ sở kinh doanh có thể liên lạc với các khách hàng nước ngoài dễ dàng hơn. Ví dụ, đường dây cáp

điện thoại xuyên Đại Tây Dương vẫn chưa được lắp đặt mãi đến năm 1956. Vào năm 1966, công nghệ chỉ

cho phép 138 cuộc gọi đồng thời giữa Bắc Mỹ và châu Âu. Ngày nay, các vệ tinh viễn thông cho phép

nhiều hơn một triệu cuộc gọi diễn ra cùng một lúc.

Sự tiến bộ công nghệ cũng tạo thuận lợi cho thương mại quốc tế bằng cách thay đổi các loại hàng hóa

mà các nền kinh tế sản xuất. Khi các nguyên liệu thô kềnh càng (như thép) và các hàng hóa dễ hư hỏng

(như thực phẩm) chiếm phần lớn sản lượng đầu ra của thế giới, các hàng hóa vận chuyển này thường

tốn kém chi phí và đôi khi là không thể vận chuyển được. Ngược lại, hàng hóa được sản xuất với công

nghệ hiện đại thì thường nhẹ và dễ vận chuyển. Ví dụ, sản phẩm điện tử tiêu dùng có trọng lượng nhẹ

ứng với mỗi đô la giá trị, cho phép chúng dễ dàng được sản xuất ở nước này và bán ở một nước khác.

Ngay cả một ví dụ cực đoan hơn là công nghiệp phim ảnh. Một khi phim trường ở Hollywood sản xuất ra

một bộ phim mới, nó có thể gửi các bản sao của bộ phim này đến khắp nơi trên thế giới với chi phí gần

như bằng zero. Thực vậy, phim ảnh là ngành xuất khẩu chính của Hoa Kỳ.

Các chính sách thương mại của chính phủ cũng là nhân tố góp phần gia tăng thương mại quốc tế. Như

chúng ta đã thảo luận trong quyển sách này, các nhà kinh tế học tin tưởng lâu dài rằng thương mại tự do

giữa các quốc gia mang lại lợi ích đa phương. Theo thời gian, hầu hết các nhà hoạch định chính sách

khắp nơi trên thế giới đều nhất trí với những kết luận này. Các hiệp ước quốc tế, như là Hiệp Ước

Thương Mại Tự Do Bắc Mỹ (NAFTA) và Hiệp Ước Chung về Thuế Quan và Thương Mại (GATT), hạ thấp

dần thuế quan, hạn ngạch nhập khẩu và các rào cản thương mại khác. Mô thức gia tăng thương mại

được mô tả trong Hình 1 là một hiện tượng mà hầu hết các nhà kinh tế học và các nhà chính sách xác nhận và thúc đẩy.

Lưu chuyển các nguồn lực tài chính: Dòng vốn ra ròng

Đến đây, chúng ta đang thảo luận cách thức cư dân của một nền kinh tế mở tham gia vào các thị trường

hàng hóa và dịch vụ thế giới. Ngoài ra, cư dân của một nền kinh tế mở còn tham gia vào các thị trường

tài chính thế giới. Một cư dân Hoa Kỳ với 20.000 đô la có thể sử dụng số tiền này mua một chiếc xe hơi

Toyota, hay thay vào đó anh ta cũng có thể sử dụng số tiền này để mua cổ phiếu của Công ty Toyota.

Giao dịch thứ nhất thể hiện ở dòng lưu chuyển hàng hóa, trong khi giao dịch thứ hai thể hiện qua dòng lưu chuyển vốn.

Cụm từ dòng vốn ra ròng đề cập đến sự chênh lệch giữa mua sắm tài sản nước ngoài của cư dân trong

nước và mua sắm tài sản trong nước bởi người nước ngoài:

Dòng vốn ra ròng = Mua tài sản nước ngoài của cư dân trong nước – Mua tài sản trong nước của người nước ngoài

Khi một cư dân Hoa Kỳ mua cổ phiếu của Telmex, một công ty viễn thông của Mexico, hoạt động mua này

làm gia tăng số hạng thứ nhất của vế bên phải của phương trình này và vì vậy nó làm gia tăng dòng vốn

ra ròng của Hoa Kỳ. Khi một cư dân Nhật mua một trái phiếu của chính phủ Hoa Kỳ phát hành, việc mua

này làm tăng số hạng thứ hai của vế bên phải của phương trình này và vì vậy làm giảm dòng vốn ra ròng của Hoa Kỳ. 5 lOMoAR cPSD| 46831624

Dòng lưu chuyển vốn giữa nền kinh tế Hoa Kỳ và phần còn lại của thế giới được thực hiện dưới hai hình

thức. Nếu McDonald khai trương một cửa hàng thức ăn nhanh ở Nga, đây là một ví dụ về đầu tư trực

tiếp nước ngoài. Một lựa chọn khác, nếu một người Mỹ mua cổ phiếu của một công ty ở Nga, đây là một

ví dụ về đầu tư gián tiếp nước ngoài. Trong trường hợp thứ nhất, người chủ sở hữu Hoa Kỳ (Công ty

McDonald) quản lý một cách chủ động việc đầu tư, trong khi ở trường hợp thứ hai, người chủ sở hữu

Hoa Kỳ (người nắm giữ cổ phiếu) có vai trò thụ động hơn. Trong cả hai trường hợp, các cư dân Hoa Kỳ

đang mua tài sản tọa lạc trên một quốc gia khác, vì vậy mà cả hai hoạt động mua này làm tăng dòng vốn ra ròng của Hoa Kỳ.

Dòng vốn ra ròng (đôi lúc còn được gọi là đầu tư nước ngoài ròng) có thể có giá trị dương hoặc âm. Khi

có giá trị dương, cư dân nội địa mua nhiều tài sản nước ngoài hơn là người nước ngoài mua tài sản nội dòng vốn ra

địa. Vốn trong trường hợp này được gọi là đang đi ra khỏi quốc gia. Khi dòng vốn ra ròng có giá trị âm, cư

ròng mua sắm dân nội địa mua ít tài sản nước ngoài hơn là người nước ngoài mua tài sản nội địa. Vốn trong trường hợp tài sản nước ngoài của cư

này được gọi là đang đi vào quốc gia. Có nghĩa là, khi dòng vốn ra ròng âm, quốc gia đang có dòng vốn dân trong vào. nước trừ đi mua sắm tài

Chúng ta sẽ phát triển một lý thuyết để giải thích dòng vốn ra ròng ở chương tiếp theo. Ở đây, chúng ta sản trong

hãy xem xét một cách ngắn gọn một số các biến số quan trọng hơn mà chúng có ảnh hưởng đến dòng nước bởi vốn ra ròng: người nước ngoài.

• Lãi suất thực được trả cho tài sản nước ngoài

• Lãi suất thực được trả cho tài sản trong nước

• Các rủi ro nhận biết được về kinh tế và chính trị của việc nắm giữ tài sản nước ngoài

• Các chính sách chính phủ tác động đến quyền sở hữu tài sản trong nước của người nước ngoài

Ví dụ, hãy xem xét việc các nhà đầu tư Hoa Kỳ quyết định hoặc là mua trái phiếu của chính phủ Mexico

hay mua trái phiếu chính phủ Hoa Kỳ. (Nhớ lại rằng một tờ trái phiếu, về hiệu lực, là một giấy nợ (IOU)

của người phát hành). Để thực hiện quyết định này, những nhà đầu tư Hoa Kỳ so sánh lãi suất thực được

chào bởi hai trái phiếu. Lãi suất thực của trái phiếu nào cao hơn thì trái phiếu đó hấp dẫn hơn. Tuy nhiên,

trong khi thực hiện so sánh này, các nhà đầu tư Hoa Kỳ cũng phải tính đến rủi ro mà một trong hai chính

phủ này có thể mất khả năng chi trả cho các khoản nợ của mình (có nghĩa là không trả lãi hay vốn gốc khi

trái phiếu đến hạn thanh toán), cũng như bất kỳ những hạn chế mà chính phủ Mexico ban hành, hay có

thể sẽ ban hành trong tương lai, đối với những nhà đầu tư nước ngoài ở Mexico.

Sự ngang bằng giữa xuất khẩu ròng và dòng vốn ra ròng

Chúng ta thấy rằng một nền kinh tế mở tương tác với phần còn lại của thế giới theo hai con đường – các

thị trường hàng hóa và dịch vụ và các thị trường tài chính quốc tế. Xuất khẩu ròng và dòng vốn ra ròng,

mỗi khái niệm đo lường một loại mất cân bằng trên các thị trường này. Xuất khẩu ròng đo lường sự mất

cân bằng giữa xuất khẩu và nhập khẩu của một quốc gia. Dòng vốn ra ròng đo lường sự mất cân bằng

giữa tổng số tài sản nước ngoài mà cư dân trong nước mua và tổng số tài sản trong nước được mua bởi

những người nước ngoài.

Đối với một nền kinh tế dưới góc độ tổng thể, dữ liệu thực tế về hạch toán chứng minh rằng dòng vốn ra

ròng (NCO) phải luôn luôn bằng với xuất khẩu ròng (NX): NCO = NX. 6 lOMoAR cPSD| 46831624

Phương trình này luôn duy trì bởi vì mỗi giao dịch tác động đến một phía của phương trình này thì cũng

tác động đến phía bên kia một lượng chính xác như nhau. Phương trình này được gọi là một đồng nhất

thức – một phương trình phải đúng bởi vì cách các biến số trong phương trình được định nghĩa và được đo lường.

Để thấy được tại sao đồng nhất thức hạch toán này là đúng và luôn được duy trì, chúng ta hãy xem xét

một ví dụ. Tưởng tượng rằng bạn là một người viết chương trình máy vi tính đang cư ngụ tại Hoa Kỳ. Một

ngày nọ, bạn viết một số phần mềm và bán cho người tiêu dùng Nhật với giá 10.000 yên. Doanh số bán

này là hoạt động xuất khẩu của Hoa Kỳ, vì vậy làm gia tăng xuất khẩu ròng. Điều gì khác sẽ xảy ra để bảo

đảm đồng nhất thức này được diễn ra? Câu trả lời phụ thuộc vào bạn làm gì với 10.000 yên nhận được.

Trước tiên, chúng ta giả định rằng bạn chỉ đơn giản để số yên bên dưới tấm đệm của mình (có thể xem

như bạn đang đổi yên lấy yên). Trong trường hợp này, bạn đang sử dụng phần thu nhập của mình đầu tư

vào nền kinh tế Nhật. Có nghĩa là một cư dân nội địa (bạn) thu được một tài sản nước ngoài (tiền của

Nhật). Sự gia tăng xuất khẩu ròng Hoa Kỳ khớp với dòng vốn ra ròng tăng lên ở Hoa Kỳ.

Tuy nhiên, một cách thực tế hơn, nếu bạn muốn đầu tư vào nền kinh tế Nhật, bạn sẽ không nắm giữ tiền

tệ của Nhật. Có lẽ bạn sẽ dùng 10.000 yên để mua cổ phiếu của một công ty Nhật, hay bạn có thể mua

trái phiếu chính phủ Nhật. Dù sao thì kết quả của quyết định của bạn cũng như nhau: một cư dân nội địa

cuối cùng cũng nắm giữ một tài sản nước ngoài. Dòng vốn ra ròng của Hoa Kỳ tăng lên (mua cổ phiếu hay

trái phiếu Nhật) chính xác bằng với xuất khẩu ròng tăng lên của Hoa Kỳ (doanh số bán phần mềm).

Bây giờ, hãy thay đổi ví dụ của mình. Giả sử rằng thay vì sử dụng 10.000 yên để mua một tài sản Nhật,

bạn sử dụng số tiền này mua hàng hóa do Nhật sản xuất, như là đĩa phần mềm trò chơi Wii chẳng hạn.

Do mua Wii nên nhập khẩu Hoa Kỳ tăng. Xuất khẩu phần mềm do bạn viết và nhập khẩu Wii thể hiện

thương mại cân bằng. Vì xuất khẩu và nhập khẩu tăng lên như nhau, xuất khẩu ròng không đổi. Trong

trường hợp này, không có người Mỹ nào kết thúc với việc nắm giữ tài sản nước ngoài và không người

nước ngoài nào kết thúc với việc nắm giữ tài sản của Hoa Kỳ, vì vậy mà cũng không tác động đến dòng

vốn ra ròng của Hoa Kỳ.

Một khả năng cuối cùng đó là bạn đến một ngân hàng trong nước để đổi 10.000 yên lấy đô la. Nhưng

điều này không làm thay đổi tình huống bởi vì ngân hàng giờ đây phải thực hiện một số việc với 10.000

yên này. Ngân hàng có thể mua tài sản Nhật (dòng vốn ra ròng của Hoa Kỳ); ngân hàng có thể mua một

hàng hóa của Nhật (nhập khẩu của Hoa Kỳ); hay ngân hàng có thể bán yên cho một người Mỹ khác khi

người này cần yên để thực hiện một giao dịch nào đó. Cuối cùng, xuất khẩu ròng của Hoa Kỳ phải bằng

với dòng vốn ra ròng của Hoa Kỳ.

Ví dụ này bắt đầu khi mà một người viết chương trình phần mềm Hoa Kỳ bán sản phẩm ra nước ngoài,

nhưng câu chuyện thì y hệt như vậy khi những người Mỹ mua hàng hóa và dịch vụ từ các nước khác. Ví

dụ, nếu Walmart mua 50 triệu đô la quần áo từ Trung Quốc và bán lại cho người tiêu dùng Mỹ, nhiều

hoạt động sẽ diễn ra với 50 triệu đô la đó. Một khả năng là Trung Quốc có thể sử dụng 50 triệu đô la để

đầu tư vào nền kinh tế Hoa Kỳ. Dòng vốn vào này từ Trung Quốc có thể dưới dạng người Trung Quốc mua

trái phiếu chính phủ Hoa Kỳ. Trong trường hợp này, doanh số mua quần áo làm giảm xuất khẩu ròng của

Hoa Kỳ, và doanh số trái phiếu làm giảm dòng vốn ra ròng của Hoa Kỳ. Một lựa chọn khác, Trung Quốc có

thể sử dụng 50 triệu đô la để mua một chiếc máy bay Boeing, nhà sản xuất máy bay Hoa Kỳ. Trường hợp

này, nhập khẩu quần áo Hoa Kỳ cân bằng với xuất khẩu máy bay của Hoa Kỳ, vì vậy xuất khẩu ròng và

dòng vốn ra ròng cả hai đều không đổi. Trong tất cả các trường hợp, các giao dịch có tác động tương tự

như nhau đối với xuất khẩu ròng và dòng vốn ra ròng. 7 lOMoAR cPSD| 46831624

Chúng ta có thể tóm tắt tất cả các kết luận này cho nền kinh tế dưới góc độ tổng thể.

• Khi một quốc gia đang có thặng dư thương mại (NX > 0), quốc gia này đang bán hàng hóa và dịch

vụ cho nước ngoài nhiều hơn là mua hàng hóa và dịch vụ từ nước ngoài. Quốc gia này đang làm

gì với số ngoại tệ thu được từ việc bán ròng hàng hóa và dịch vụ ra bên ngoài? Nước này phải

đang sử dụng số tiền này để mua tài sản nước ngoài. Vốn đang chảy ra khỏi quốc gia (NCO > 0).

• Khi một quốc gia đang có thâm hụt thương mại (NX < 0), quốc gia này đang mua nhiều hàng hóa

và dịch vụ từ nước ngoài hơn là bán ra nước ngoài. Việc mua ròng hàng hóa và dịch vụ này được

tài trợ như thế nào trên thị trường thế giới? Đất nước này phải đang bán tài sản ra nước ngoài.

Vốn đang đi vào quốc gia này (NCO < 0).

Dòng hàng hóa và dịch vụ quốc tế và dòng vốn quốc tế là hai mặt của cùng một đồng xu.

Tiết kiệm, đầu tư và mối quan hệ với các dòng vốn quốc tế

Tiết kiệm và đầu tư của một quốc gia có vai trò quan trọng đối với tăng trưởng kinh tế của quốc gia đó.

Như chúng ta đã thấy trước đây trong quyển sách này, tiết kiệm và đầu tư bằng nhau trong một nền kinh

tế đóng. Nhưng những vấn đề này không đơn giản trong một nền kinh tế mở. Chúng ta hãy xem xét tiết

kiệm và đầu tư có liên quan với các dòng hàng hóa và vốn quốc tế như thế nào khi được đo lường bởi

xuất khẩu ròng và dòng vốn ra ròng.

Các bạn có thể nhớ lại thuật ngữ xuất khẩu ròng được đề cập trước đây trong quyển sách này khi chúng

ta thảo luận về các thành phần cấu thành của tổng sản phẩm quốc nội. Tổng sản phẩm quốc nội GDP của

một quốc gia (Y) được chia thành bốn thành phần: tiêu dùng (C), đầu tư (I), chi tiêu mua sắm của chính

phủ (G) và xuất khẩu ròng (NX). Chúng ta viết lại như sau: Y = C + I + G + NX.

Tổng chi tiêu vào sản lượng hàng hóa và dịch vụ của một nền kinh tế là tổng của chi tiêu vào tiêu dùng,

đầu tư, chi tiêu chính phủ và xuất khẩu ròng. Vì mỗi đô la chi tiêu được đưa vào một trong bốn thành

phần này, phương trình này là một đồng nhất thức hạch toán. Điều này luôn đúng do cách chúng ta định

nghĩa và đo lường các biến số.

Nhớ lại tiết kiệm quốc gia là thu nhập của một quốc gia còn lại sau khi chi trả cho tiêu dùng hiện tại và chi

tiêu chính phủ. Tiết kiệm quốc gia (S) bằng Y – C – G. Nếu sắp xếp lại phương trình nhằm thể hiện kết quả này, chúng ta có được:

Y – C – G = I + NX S = I + NX.

Vì xuất khẩu ròng (NX) cũng bằng với dòng vốn ra ròng (NCO), chúng ta có thể viết phương trình này như sau: S = I + NCO

Tiết kiệm = Đầu tư nội địa + Dòng vốn ra ròng.

Phương trình này chỉ ra rằng tiết kiệm của một quốc gia phải bằng với đầu tư nội địa cộng với dòng vốn

ra ròng của quốc gia đó. Nói cách khác, khi công dân Hoa Kỳ tiết kiệm một đô la từ thu nhập của họ cho 8 lOMoAR cPSD| 46831624

tương lai, đô la đó có thể được sử dụng để tài trợ tích lũy vốn nội địa hay có thể sử dụng để tài trợ cho

việc mua vốn ở nước ngoài.

Phương trình này xem ra có vẽ khá quen thuộc. Trước đây, cũng trong quyển sách này khi chúng ta phân

tích vai trò của hệ thống tài chính, chúng ta đã xem đồng nhất thức này trong trường hợp đặc biệt của

một nền kinh tế đóng. Trong nền kinh tế đóng, dòng vốn ra ròng là zero (NCO = 0), vì vậy tiết kiệm bằng

với đầu tư (S = I). Trái lại, một nền kinh tế mở có hai cách sử dụng tiết kiệm của quốc gia: đầu tư nội địa và dòng vốn ra ròng.

Cũng như trước đây, chúng ta có thể xem hệ thống tài chính nằm ở giữa hai phía của đồng nhất thức này.

Ví dụ, giả sử gia đình Smith quyết định tiết kiệm một phần thu nhập của mình cho lúc về hưu. Quyết định

này đóng góp vào tiết kiệm quốc gia, vế bên trái của đồng nhất thức. Nếu Smith gửi số tiền tiết kiệm này

vào một quỹ tương hỗ , quỹ này có thể sử dụng một phần số tiền gửi này để mua cổ phiếu phát hành bởi

General Motors, General Motors lại sử dụng số tiền này để xây dựng một nhà máy ở Ohio. Ngoài ra, quỹ

tương hỗ này có thể sử dụng một phần tiền gửi của Smith để mua cổ phiếu phát hành bởi Toyota, Toyota

lại sử dụng số tiền thu được để xây dựng nhà máy ở Osaka. Tất cả các giao dịch này thể hiện ở vế bên

phải của phương trình. Từ quan điểm hạch toán của Hoa Kỳ, chi tiêu của General Motors vào một nhà

máy mới chính là đầu tư nội địa, và việc mua cổ phiếu Toyota của một cư dân Hoa Kỳ là dòng vốn ra ròng.

Vì vậy, tất cả tiết kiệm trong nền kinh tế Hoa Kỳ thể hiện như khoản đầu tư trong nền kinh tế Hoa Kỳ hay

như dòng vốn ra ròng của Hoa Kỳ.

Tóm lại là tiết kiệm, đầu tư và các dòng vốn quốc tế có liên kết chặt chẽ với nhau. Khi tiết kiệm của một

quốc gia vượt quá đầu tư, dòng vốn ra ròng của quốc gia đó là con số dương, nghĩa là quốc gia này đang

sử dụng một phần tiết kiệm của mình để mua tài sản nước ngoài. Khi đầu tư lớn hơn tiết kiệm của một

quốc gia, dòng vốn ra ròng của nước này là con số âm, nghĩa là người nước ngoài đang tài trợ một phần

đầu tư nước này bằng cách mua tài sản nội địa của nước này. Tóm tắt

Bảng 1 tóm tắt nhiều ý tưởng đã được trình bày cho đến bây giờ trong quyển sách này. Nó mô tả ba khả

năng có thể xảy ra của một nền kinh tế mở: một quốc gia với thâm hụt thương mại, một quốc gia với

thương mại cân bằng và một quốc gia với thặng dư thương mại.

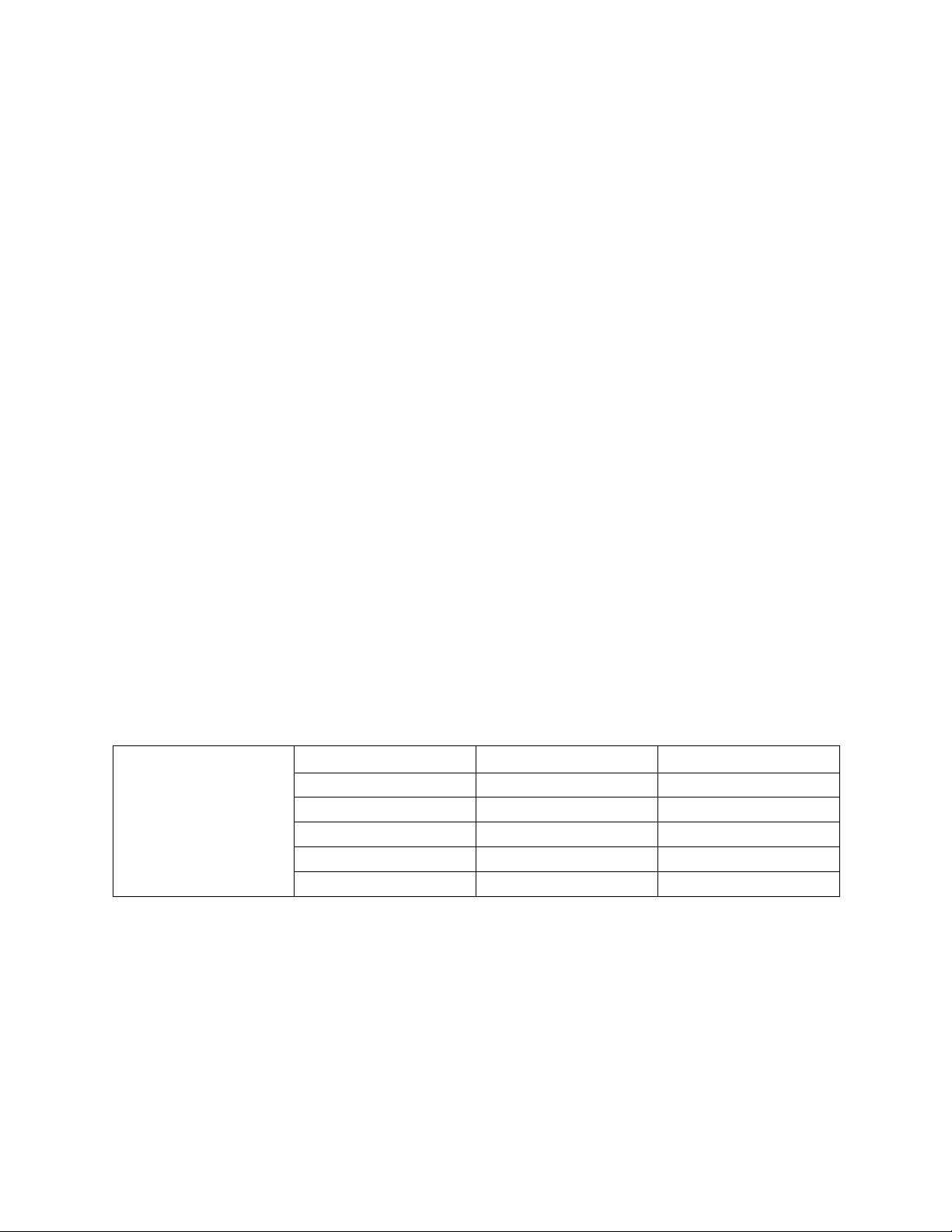

Bảng 1. Dòng hàng hóa Thâm hụt thương mại

Thương mại cân bằng

Thặng dư thương mại

và dòng vốn quốc tế:

Xuất khẩu < Nhập khẩu Xuất khẩu = Nhập khẩu

Xuất khẩu > Nhập khẩu Tóm tắt Xuất khẩu ròng < 0 Xuất khẩu ròng = 0 Xuất khẩu ròng > 0

Bảng này thể hiện 3 kết

cục khả dĩ của một nền Y < C + I + G Y = C + I + G Y > C + I + G kinh tế mở Tiết kiệm < Đầu tư Tiết kiệm = Đầu tư Tiết kiệm > Đầu tư Dòng vốn ra ròng < 0 Dòng vốn ra ròng = 0 Dòng vốn ra ròng > 0

Trước tiên, chúng ta xem xét một quốc gia với cán cân thương mại thặng dư. Theo định nghĩa, cán cân

thương mại thặng dư có nghĩa là giá trị xuất khẩu lớn hơn giá trị nhập khẩu. Vì xuất khẩu ròng bằng xuất

khẩu trừ nhập khẩu, xuất khẩu ròng NX lớn hơn zero. Do đó, thu nhập Y = C + I + G + NX phải lớn hơn chi

tiêu nội địa C + I + G. Nhưng nếu thu nhập Y lớn hơn chi tiêu C + I + G, thì tiết kiệm S = Y – C – G phải lớn

hơn đầu tư I. Vì quốc gia đang có tiết kiệm lớn hơn đầu tư, quốc gia này phải đang gửi một phần tiết

kiệm của mình ra bên ngoài. Có nghĩa là, dòng vốn ra ròng phải lớn hơn zero. 9 lOMoAR cPSD| 46831624

Lô gíc ngược lại áp dụng đối với một quốc gia với cán cân thương mại thâm hụt (như nền kinh tế Hoa Kỳ

những năm qua). Theo định nghĩa, thâm hụt thương mại có nghĩa là giá trị xuất khẩu nhỏ hơn giá trị

nhập khẩu. Vì xuất khẩu ròng bằng xuất khẩu trừ nhập khẩu, xuất khẩu ròng NX là số âm. Vì vậy mà thu

nhập Y = C + I + G + NX phải nhỏ hơn chi tiêu nội địa C + I + G. Nhưng nếu thu nhập Y nhỏ hơn chi tiêu C +

I + G, thì tiết kiệm S = Y – C – G phải nhỏ hơn đầu tư I. Vì quốc gia đang đầu tư nhiều hơn tiết kiệm, quốc

gia này phải đang tài trợ một phần đầu tư nội địa của mình bằng cách bán tài sản ra bên ngoài. Có nghĩa

là dòng vốn ra ròng phải là con số âm.

Một quốc gia với cán cân thương mại cân bằng nằm ở giữa hai trường hợp này. Xuất khẩu bằng với nhập

khẩu, vì vậy xuất khẩu ròng bằng zero. Thu nhập bằng chi tiêu nội địa, và tiết kiệm bằng đầu tư. Dòng vốn ra ròng bằng zero.

Nghiên cứu tình huống: Thâm hụt cán cân thương mại Hoa Kỳ có là một vấn đề của quốc gia này?

Các bạn có thể nghe thấy báo chí gọi Hoa Kỳ là “quốc gia vay nợ lớn nhất thế giới”. Đất nước này được

mô tả như vậy vì vay mượn quá nhiều trên thị trường tài chính quốc tế suốt ba thập niên qua để tài trợ

cho các khoản thâm hụt thương mại lớn của mình. Tại sao Hoa Kỳ làm như vậy và đất nước này có phải lo

lắng về vấn đề này không? Hình 2

Để trả lời các câu hỏi trên, chúng ta hãy nhìn vào những gì mà các đồng nhất thức hạch toán kinh tế vĩ

mô cho chúng ta biết về nền kinh tế Hoa Kỳ. Hình 2(a) chỉ ra tiết kiệm quốc gia và đầu tư nội địa tính theo

phần trăm của GDP từ năm 1960. Hình 2(b) chỉ dòng vốn ra ròng (có nghĩa là cán cân thương mại) tính

theo phần trăm của GDP. Lưu ý rằng, như các đồng nhất thức yêu cầu, dòng vốn ra ròng luôn luôn bằng

với tiết kiệm quốc gia trừ đi đầu tư nội địa.

Hình này cho thấy có một sự thay đổi đáng kể bắt đầu vào đầu những năm 1980. Trước năm 1980, tiết

kiệm quốc gia và đầu tư nội địa khá cân bằng với nhau, và vì vậy mà dòng vốn ra ròng nhỏ. Nhưng sau

năm 1980, tiết kiệm quốc gia giảm thấp hơn đầu tư một cách đáng kể, và dòng vốn ra ròng trở thành số

âm lớn. Có nghĩa là đã có dòng vốn vào: người nước ngoài đang mua nhiều tài sản vốn của Hoa Kỳ hơn là

người Mỹ đang mua tài sản nước ngoài. Hoa Kỳ đang vay nợ.

Lịch sử cho thấy các thay đổi của dòng vốn này tăng lên đôi lúc do thay đổi của tiết kiệm và đôi lúc do

thay đổi của đầu tư. Từ năm 1980 đến 1987, dòng vốn vào Hoa Kỳ từ 0,5% đến 3,1% GDP. Thay đổi 2,6

điểm phần trăm có thể quy kết chủ yếu từ sự sụt giảm tiết kiệm 3,2 điểm phần trăm. Đến lượt mình, sự

sụt giảm tiết kiệm quốc gia thường được giải thích bởi sự giảm đi của tiết kiệm chính phủ - có nghĩa là sự

gia tăng thâm hụt ngân sách chính phủ.

Một câu chuyện khác giải thích các sự kiện này trong thập niên tiếp theo. Từ năm 1991 đến 2000, dòng

vốn vào Hoa Kỳ thay đổi từ 0,5% đến 3,9% GDP. Sự thay đổi 3,4 điểm phần trăm này không có nguyên

nhân từ sụt giảm tiết kiệm; thực tế, tiết kiệm đã tăng lên theo thời gian, khi ngân sách chính phủ chuyển

từ thâm hụt sang thặng dư. Nhưng đầu tư chuyển từ 13,4% thành 17,7% GDP, do nền kinh tế tận hưởng

sự bùng nổ của công nghệ thông tin và nhiều doanh nghiệp đã háo hức thực hiện đầu tư vào công nghệ cao.

Từ năm 2000 đến 2006, dòng vốn vào Hoa Kỳ gia tăng nhiều hơn, đạt đến mức kỷ lục 5,7% GDP. Sự bùng

nổ đầu tư giảm bớt sau năm 2000, nhưng một lần nữa, chính phủ liên bang bắt đầu có thâm hụt ngân

sách, và tiết kiệm quốc gia giảm đến mức khác thường so với xu hướng lịch sử. 10 lOMoAR cPSD| 46831624

Xu hướng này vẫn duy trì ở mức độ nào đó trong những năm gần đây. Từ năm 2007 đến 2009, thâm hụt

thương mại đã thu hẹp lại khi nền kinh tế trải qua sự sụt giảm đáng kể của giá nhà đất và rơi vào suy

thoái sâu, cả hai trục trặc này đã kéo theo sự giảm sút đầu tư thảm hại.

Những trạng thái thâm hụt thương mại này có phải là trục trặc đối với nền kinh tế Hoa Kỳ không? Để trả

lời câu hỏi này, điều quan trọng là hãy để mắt đến tiết kiệm và đầu tư của đất nước này.

Trước hết, chúng ta hãy xem xét thâm hụt thương mại gây ra bởi một sự sụt giảm của tiết kiệm, khi hiện

tượng này xảy ra suốt thập niên 1980 và đầu thập niên 2000. Tiết kiệm thấp hơn có nghĩa là nước này

đang dành dụm ít hơn phần thu nhập của mình để cung cấp cho tương lai của nó. Tuy nhiên, một khi tiết

kiệm quốc gia giảm, không có lý do gì để phàn nàn về kết quả thâm hụt thương mại đang diễn ra. Nếu

tiết kiệm quốc gia giảm mà không quy kết cho thâm hụt thương mại, đầu tư ở Hoa Kỳ phải giảm. Đến

lượt mình, đầu tư giảm sẽ có tác động ngược đối với tăng trưởng trữ lượng vốn, năng suất lao động, và

tiền lương thực. Nói cách khác, với mức sụt giảm tiết kiệm của Hoa Kỳ cho trước, cách tốt nhất là có

người nước ngoài đầu tư vào nền kinh tế Hoa Kỳ hơn là không có ai làm gì cả.

Bây giờ, hãy xem một kết quả thâm hụt thương mại được quy kết từ sự bùng nổ đầu tư, ví dụ như thâm

hụt thương mại vào thập niên 1990. Trong trường hợp này, nền kinh tế đang vay từ bên ngoài để mua

hàng hóa vốn mới. Nếu phần vốn thêm vào này cung cấp sinh lợi tốt dưới hình thức sản xuất ra hàng hóa

và dịch vụ nhiều hơn, thì nền kinh tế sẽ có khả năng giải quyết các khoản nợ đang được tích lũy. Mặc

khác, nếu các dự án đầu tư thất bại trong việc thu được sinh lợi kỳ vọng, nợ nần sẽ trở nên không như ý

muốn, do các khoản thu lợi quá kém cỏi không như mong đợi. 11 lOMoAR cPSD| 46831624 tỷ giá hối đoái danh nghĩa mức 12 lOMoAR cPSD| 46831624 mà một

Không có câu trả lời chính xác và đơn giản cho câu hỏi được đặt tên đề tựa của tình huống nghiên cứu người có thể

này. Chỉ khi một cá nhân rơi vào tình trạng nợ nần trong hoàn cảnh khôn ngoan hay phung phí thì mới

mua bán một thấy được, quốc gia cũng vậy. Thâm hụt thương mại bản thân nó không phải là vấn đề, nhưng đôi lúc nó loại tiền tệ

có thể là một triệu chứng của vấn đề. của một

KIỂM TRA NHANH: Định nghĩa xuất khẩu ròng và dòng vốn ra ròng. Giải thích chúng có liên quan với nhau như thế nào.

Giá của các giao dịch quốc tế: Tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực

Đến đây, chúng ta đã thảo luận các đo lường về dòng hàng hóa và dịch vụ và dòng vốn xuyên biên giới

của một quốc gia. Bên cạnh các biến số số lượng này, kinh tế học vĩ mô cũng nghiên cứu các biến số đo

lường giá cả theo đó các giao dịch quốc tế này thực hiện với nhau. Giống như giá của bất kỳ thị trường

nào đều đóng một vai trò quan trọng để kết nối giữa những người mua và những người bán trên thị

trường, các mức giá quốc tế giúp phối hợp quyết định giữa những người tiêu dùng và những người sản

xuất khi họ tương tác trên các thị trường thế giới. Ở đây, chúng ta thảo luận hai loại giá quốc tế quan

trọng: tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực.

Tỷ giá hối đoái danh nghĩa

Tỷ giá hối đoái danh nghĩa là mức mà ở đó một người có thể mua bán một loại tiền tệ của một quốc gia

với tiền tệ của quốc gia khác. Ví dụ, nếu bạn đi đến một ngân hàng, bạn có thể nhìn thấy tỷ giá hối đoái quốc gia với

được chào là 80 yên một đô la. Nếu bạn đưa cho ngân hàng một đô la Mỹ, ngân hàng sẽ chuyển cho bạn

80 yên Nhật; và nếu bạn đưa cho ngân hàng 80 yên Nhật, bạn sẽ nhận được một đô la Mỹ. (Thực tế,

ngân hàng sẽ chào giá bán và giá mua đồng yên khác nhau chút ít. Sự chênh lệch này mang lại một ít lợi

nhuận cho ngân hàng từ việc cung cấp dịch vụ này. Vì những mục tiêu phân tích ở đây, chúng ta có thể

bỏ qua sự khác biệt này).

Một tỷ giá hối đoái có thể luôn được thể hiện theo hai cách. Nếu tỷ giá hối đoái là 80 yên một đô la, thì

còn có thể chào là 1/80 (= 0,0125) đô la đổi lấy một yên. Nhằm tạo thuận lợi cho việc nghiên cứu vấn đề

tỷ giá hối đoái ở Việt Nam,tỷ giá hối đoái danh nghĩa sẽ được thể hiện dưới dạng số đơn vị nội tệ đổi lấy

một đơn vị ngoại tệ, ví dụ 22.000 VND đổi lấy 1 USD chẳng hạn. 13 lOMoAR cPSD| 46831624

Nếu tỷ giá hối đoái thay đổi theo hướng một USD (ngoại tệ) mua được nhiều đơn vị nội tệ (VND) hơn, sự sự lên giá sự gia tăng giá

thay đổi này được gọi là sự lên giá của USD (hay VND mất giá so đô la). Nếu tỷ giá hối đoái thay đổi theo trị của một

hướng một USD mua ít đơn vị nội tệ (VND) hơn, sự thay đổi này được gọi là sự mất giá của USD (hay đồng tiền đo VND lên giá so đô la). bằng số đồng tiền khác mà

Ví dụ, khi tỷ giá hối đoái từ 22.000 lên 22.500 VND một USD, chúng ta nói USD đang lên giá. Cùng lúc đó, nó có thể mua được.

vì VND giờ đây mua được ít tiền của Hoa Kỳ hơn, ta gọi VND đang giảm giá. Khi tỷ giá hối đoái từ 22.500

xuống còn 22.000 VND một USD, ta nói USD giảm giá và VND lên giá.

Thỉnh thoảng, bạn có thể nghe thấy truyền thông thông báo VND hoặc là đang “mạnh lên” hay “yếu đi”.

Những mô tả này thường đề cập đến những thay đổi vừa xảy ra của tỷ giá hối đoái danh nghĩa. Khi một

sự mất giá sự đồng tiền lên giá, nó được cho là mạnh lên vì nó có thể mua được nhiều đồng tiền khác hơn. Tương tự giảm giá trị của một

như vậy, khi một đồng tiền giảm giá, nó được gọi là yếu đi. đồng tiền đo

bằng số đồng Đối với bất kỳ quốc gia nào, có nhiều mức tỷ giá hối đoái danh nghĩa. Đô la Mỹ có thể sử dụng mua yên tiền khác mà

Nhật, bảng Anh, peso Mexico, …Khi các nhà kinh tế học nghiên cứu sự thay đổi của tỷ giá hối đoái, họ nó có thể

thường sử dụng các chỉ số trung bình của nhiều tỷ giá hối đoái này. Tương tự như chỉ số giá tiêu dùng mua được.

chuyển đổi nhiều mức giá của nền kinh tế thành một số đo riêng lẻ về mức giá chung, một chỉ số tỷ giá

hối đoái cũng chuyển từ nhiều tỷ giá hối đoái này thành một số đo đơn về giá trị quốc tế của một loại

tiền tệ. Vì vậy, khi các nhà kinh tế học nói về đô la đang lên giá hay giảm giá, thường là họ đang đề cập

đến một chỉ số tỷ giá hối đoái mà nó tính đến nhiều tỷ giá hối đoái riêng lẻ. Bạn có biết Đồng Euro

Bạn có thể đã từng một lần nghe, thậm chí là đã thấy những loại tiền tệ như là franc Pháp, mark Đức,

hay lira Ý. Các loại tiền này không còn tồn tại nữa. Suốt thập niên 1990, nhiều quốc gia châu Âu đã

quyết định từ bỏ đồng tiền quốc gia của mình và sử dụng một đồng tiền chung được gọi là euro. Đồng

euro đã bắt đầu được đưa vào lưu thông từ ngày 1 tháng giêng năm 2002. Chính sách tiền tệ cho khu

vực euro giờ đây được hoạch định bởi Ngân hàng Trung ương châu Âu (ECB), với các đại diện đến từ tất

cả các nước thành viên. ECB phát hành đồng euro và kiểm soát cung tiền này, cũng như Fed kiểm soát

cung đô la ở nền kinh tế Hoa Kỳ.

Tại sao các quốc gia này đã chọn một đồng tiền chung? Một lợi ích của đồng tiền chung là nó làm cho

ngoại thương dễ dàng hơn. Hãy tưởng tượng rằng mỗi tiểu bang trong 50 tiểu bang của Hoa Kỳ có một

đồng tiền khác nhau. Mỗi lần mà bạn đi qua biên giới của một bang, bạn sẽ cần phải đổi tiền của bạn

và thực hiện một phép tính tỷ giá hối đoái đã được thảo luận trong bài. Việc này sẽ không thuận lợi

chút nào và nó có thể cản trở bạn trong việc mua hàng hóa và dịch vụ bên ngoài bang của mình. Các

quốc gia châu Âu đã quyết định điều đó khi mà các nền kinh tế của họ trở nên hội nhập nhiều hơn,

việc sử dụng chung một đồng tiền sẽ tốt hơn để ngăn chặn sự không thuận lợi này.

Trong một số phạm vi nào đó, việc đi theo một đồng tiền chung ở châu Âu là một quyết định chính trị

dựa trên những mối quan tâm vượt ra khỏi khuôn khổ kinh tế tiêu chuẩn. Một số những người ủng hộ

đồng euro đã muốn giảm cảm giác về chủ nghĩa dân tộc và làm cho người châu Âu hiểu đầy đủ hơn giá

trị về lịch sử và vận mệnh chung của họ. Họ lập luận rằng một đồng tiền duy nhất cho toàn châu lục sẽ

giúp đạt được mục tiêu này.

Tuy nhiên, có nhiều chi phí cho việc chọn một đồng tiền chung. Nếu các quốc gia ở châu Âu chỉ có một

đồng tiền, họ có thể chỉ có một chính sách tiền tệ. Nếu họ đồng ý về những gì mà chính sách tiền tệ là 14 lOMoAR cPSD| 46831624

tốt nhất, họ sẽ phải đạt được một số các thỏa thuận thay vì mỗi nước đi theo con đường riêng của

mình. Bởi vì đi theo một đồng tiền duy nhất thì có cả lợi ích và chi phí, nên đã nảy sinh tranh luận giữa

các nhà kinh tế về việc liệu rằng sự chọn lựa của châu Âu về đồng euro có phải là một quyết định đúng không.

Năm 2010, câu hỏi về đồng euro đã nóng lên khi mà các quốc gia khu vực Euro đối mặt với những khó

khăn kinh tế. Cụ thể là Hy Lạp đã tích lũy một lượng nợ chính phủ lớn và tự nhận ra mình có khả năng

vỡ nợ. Do vậy, đất nước này đã phải tăng thuế và cắt giảm đáng kể chi tiêu chính phủ. Một số các nhà

quan sát đã đề nghị rằng giải quyết các vấn đề này sẽ dễ dàng hơn nếu chính phủ có được thêm công

cụ - đó là chính sách tiền tệ. Khả năng rời bỏ khu vực đồng euro của Hy Lạp và tái lập lại đồng tiền của

chính mình ngay cả cũng đã được thảo luận đến. Tuy nhiên, khi quyển sách này sắp xuất bản thì kết

cục này có vẻ như chưa xảy ra.

Tỷ giá hối đoái thực tỷ giá hối

Tỷ giá hối đoái thực là mức mà ở đó một người có thể trao đổi hàng hóa và dịch vụ của một nước với đoái thực

hàng hóa và dịch vụ của nước khác. Ví dụ, nếu bạn đi mua sắm và thấy một cân phô mai ở Việt Nam đắt mức mà một

đỏ gấp đôi một cân phô mai Hoa Kỳ, tỷ giá hối đoái thực là ½ cân phô mai Việt Nam cho mỗi cân phô mai người có thể

Hoa Kỳ. Lưu ý rằng, cũng giống như tỷ giá hối đoái danh nghĩa, chúng ta biểu diễn tỷ giá hối đoái thực trao đổi hàng hóa và dịch

dưới dạng số đơn vị món hàng trong nước trên mỗi đơn vị món hàng nước ngoài. Nhưng trong ví dụ này, vụ của một

món hàng là một hàng hóa thay vì là một loại tiền tệ. nước với hàng hóa và

Tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực có liên quan rất mật thiết với nhau. Để thấy điều này dịch vụ của

diễn ra như thế nào, chúng ta hãy xem xét một ví dụ. Giả sử một giạ gạo Hoa Kỳ bán với giá 100 đô la, và nước khác.

một giạ gạo Nhật bán với giá 16.000 yên. Tỷ giá hối đoái thực giữa gạo Hoa Kỳ và gạo Nhật là bao nhiêu?

Để trả lời câu hỏi này, đầu tiên chúng ta phải sử dụng tỷ giá hối đoái danh nghĩa để chuyển đổi các mức

giá này theo một loại tiền tệ phổ biến. Nếu tỷ giá hối đoái danh nghĩa là 80 yên một đô la, thì giá gạo của

Hoa Kỳ 100 đô la mỗi giạ tương đương 8.000 yên mỗi giạ. Giá gạo Hoa Kỳ chỉ mắc bằng một nửa giá gạo

Nhật. Tỷ giá hối đoái thực là ½ giạ gạo Nhật cho mỗi giạ gạo Hoa Kỳ.

Chúng ta có thể tóm tắt việc tính toán này cho tỷ giá hối đoái thực với những công thức sau đây:

Tỷ giá hối đoái danh nghĩa × Mức giá nước ngoài

Tỷ giá hối đoái thực = Mức giá trong nước

Sử dụng số liệu trong ví dụ của chúng ta, và giả sử bạn đang đứng tại nước Nhật (trong nước) để so sánh

giá gạo giữa Nhật và Hoa Kỳ (nước ngoài) áp dụng công thức trên như sau: yen đô la (80 ) × (100 ) đô la 1 giạ gạo Hoa Kỳ

Tỷ giá hối đoái thực = yen 16.000 1 giạ gạo Nhật yen 8.000 1 giạ gạo Hoa Kỳ = yen 16.000 15 lOMoAR cPSD| 46831624 1 giạ gạo Nhật 1 giạ gạo Nhật 2 = 1 giạ gạo Hoa Kỳ

Kết quả là giá gạo ở Nhật cao gấp đôi giá gạo ở Hoa Kỳ xét theo tỷ giá hối đối thực.

Như vậy, tỷ giá hối đoái thực phụ thuộc vào tỷ giá hối đoái danh nghĩa và vào giá hàng hóa của hai quốc

gia được đo lường dưới dạng tiền tệ của quốc gia đó.

Tại sao tỷ giá hối đoái thực lại quan trọng? Như các bạn có thể đoán ra, tỷ giá hối đoái thực là nhân tố

quan trọng xác định một quốc gia xuất khẩu và nhập khẩu bao nhiêu. Ví dụ, khi công ty của anh Ben

quyết định mua gạo Nhật hay gạo Hoa Kỳ để đóng gói, công ty này sẽ hỏi là gạo của nước nào rẻ hơn. Tỷ

giá hối đoái thực cung cấp câu trả lời. Một ví dụ khác, tưởng tượng rằng nếu bạn đang quyết định kỳ

nghỉ của mình ở bờ biển Miami, Florida, hay ở Cancun, Mexico. Bạn có thể hỏi đại lý du lịch về giá phòng

khách sạn ở Miami (tính theo đô la), và giá phòng khách sạn ở Cancun (tính theo peso), và tỷ giá hối đoái

giữa peso và đô la. Nếu bạn quyết định nơi nghỉ của mình bằng cách so sánh chi phí, bạn đang đưa ra

quyết định căn cứ vào tỷ giá hối đoái thực.

Khi nghiên cứu một nền kinh tế ở góc độ tổng thể, các nhà kinh tế học vĩ mô căn cứ vào các mức giá tổng

quát hơn là giá cả của các món hàng cụ thể. Có nghĩa là, để đo lường tỷ giá hối đoái thực, họ sử dụng các

chỉ số giá, ví dụ như chỉ số giá tiêu dùng, đo lường giá một rỗ hàng hóa và dịch vụ. Thông qua việc sử

dụng chỉ số giá của một rỗ hàng trong nước (P), và chỉ số giá của một rỗ hàng nước ngoài (P*), và tỷ giá

hối đoái danh nghĩa (e) theo cách chào bao nhiêu đơn vị nội tệ đổi lấy một đơn vị ngoại tệ, chúng ta có

thể tính được tỷ giá hối đoái thực tổng quát giữa Việt Nam và các quốc gia khác như sau:

Tỷ giá hối đoái thực = (e × P*)/P.

Tỷ giá hối đoái thực này đo lường giá của một rỗ hàng hóa và dịch vụ sẵn có ở nước ngoài so với một rỗ

hàng hóa và dịch vụ sẵn có ở trong nước.

Như chúng ta sẽ xem xét đầy đủ hơn ở chương tiếp theo, tỷ giá hối đoái thực của một quốc gia là nhân

tố quan trọng xác định xuất khẩu ròng của quốc gia đó. Một sự giảm giá ) tỷ giá hối đoái thực của Việt

Nam (tỷ giá hối đoái thực Việt Nam tăng số đo) có nghĩa là hàng hóa của Việt Nam trở nên rẻ hơn so với

hàng hóa nước ngoài. Sự thay đổi này khuyến khích người tiêu dùng ở cả nước nhà và nước ngoài mua

nhiều hàng hóa của Việt Nam và mua ít hàng hóa của các nước khác. Kết quả là, xuất khẩu Việt Nam

tăng, và nhập khẩu Việt Nam giảm; cả hai thay đổi này làm tăng xuất khẩu ròng của Việt Nam. Ngược lại,

một sự lên giá ) tỷ giá hối đoái thực của Việt Nam (tỷ giá hối đoái thực Việt Nam giảm số đo) có nghĩa là

hàng hóa Việt Nam trở nên đắt đỏ hơn so với hàng hóa nước ngoài, vì vậy xuất khẩu ròng của Việt Nam giảm.

KIỂM TRA NHANH: Định nghĩa tỷ giá hối đoái danh nghĩa và tỷ giá hối đoái thực, và hãy giải thích chúng

liên hệ với nhau như thế nào. Nếu tỷ giá hối đoái danh nghĩa thay đổi từ 21.000 thành 22.000 VND một

USD. VND đang bị lên giá hay giảm giá? 16 lOMoAR cPSD| 46831624

Lý thuyết đầu tiên về xác định tỷ giá hối đoái: Ngang bằng sức mua

Tỷ giá hối đoái thay đổi đáng kể theo thời gian. Năm 1970, một đô la Mỹ có thể mua 3,65 mark Đức hay

627 lira Ý. Năm 1998, khi mà cả Đức và Ý đang chuẩn bị tiếp nhận euro như một đồng tiền chung, một đô ngang bằng sức mua lý

la Mỹ mua được 1,76 mark Đức hay 1.737 lira Ý. Nói cách khác, trải qua giai đoạn này, giá trị đô la đã thuyết về tỷ

giảm hơn một nửa so mark Đức, trong khi lại tăng gấp đôi so với lira Ý. giá hối đoái theo đó một

Điều gì giải thích những thay đổi lớn và nghịch chiều này? Các nhà kinh tế học đã phát triển nhiều mô đơn vị của

hình để giải thích tỷ giá hối đoái được xác định như thế nào, mỗi mô hình nhấn mạnh đến chỉ một số bất kỳ loại

trong nhiều lực tác động. Ở đây, chúng ta phát triển một mô hình đơn giản nhất về tỷ giá hối đoái được tiền tệ cho trước nào sẽ

gọi là ngang bằng sức mua. Lý thuyết này tuyên bố rằng mỗi một đơn vị của bất kỳ loại tiền tệ cho trước có thể mua

nào sẽ có thể mua được cùng một số lượng hàng hóa ở tất cả các quốc gia. Nhiều nhà kinh tế học tin được cùng

tưởng rằng ngang bằng sức mua mô tả các lực tác động mà chúng xác định tỷ giá hối đoái trong dài hạn. một số lượng hàng hóa ở

Bây giờ, chúng ta xem xét lô gíc theo đó lý thuyết tỷ giá dài hạn này căn cứ vào, cũng như xem xét các tất cả các

hàm ý và các giới hạn của lý thuyết này. quốc gia.

Lô gíc cơ bản của ngang bằng sức mua

Lý thuyết ngang bằng sức mua căn cứ vào nguyên lý được gọi là quy luật một giá. Quy luật này khẳng

định rằng một hàng hóa phải được bán với cùng một mức giá ở tất cả các địa điểm. Nói một cách khác,

sẽ có cơ hội cho lợi nhuận còn lại chưa được khai thác hết. Ví dụ, giả sử hạt cà phê bán ở Seattle với giá

rẻ hơn ở Boston. Một người có thể mua cà phê ở Seattle với giá ví dụ là 4 đô la một cân rồi đem bán lại ở

Boston giá 5 đô la một cân, thu được lợi nhuận 1 đô la mỗi cân từ chênh lệch giá này. Tiến trình tận dụng

lợi thế về sự chênh lệch giá cho cùng một món hàng giữa các thị trường khác nhau được gọi là kinh

doanh chệnh lệch giá (hay mua thấp bán cao). Trong ví dụ của chúng ta, khi người ta tận dụng cơ hội kinh

doanh chênh lệch giá này, họ sẽ làm tăng cầu cà phê ở Seattle và tăng cung ở Boston. Giá cà phê sẽ tăng

lên ở Seattle (đáp lại cầu lớn hơn) và giảm ở Boston (đáp lại cung lớn hơn). Tiến trình này sẽ tiếp tục cho

đến khi cuối cùng giá cả ngang nhau ở cả hai thị trường.

Bây giờ, hãy xem xét quy luật một giá được áp dụng như thế nào trên thị trường thế giới. Nếu một đô la

(hay bất kỳ tiền tệ nào khác) có thể mua nhiều cà phê hơn ở Hoa Kỳ so với ở Nhật, các nhà buôn có thể

tạo ra lợi nhuận bằng cách mua cà phê ở Hoa Kỳ và bán lại ở Nhật. Việc xuất khẩu cà phê này từ Hoa Kỳ

đến Nhật sẽ làm tăng giá cà phê ở Hoa Kỳ và giảm giá cà phê ở Nhật. Ngược lại, nếu một đô la có thể

mua nhiều cà phê ở Nhật so với ở Hoa Kỳ, các nhà buôn sẽ mua cà phê ở Nhật và bán lại ở Hoa kỳ. Việc

nhập khẩu cà phê từ Nhật vào Hoa Kỳ sẽ làm giảm giá cà phê ở Hoa Kỳ và tăng giá cà phê ở Nhật. Sau

cùng, quy luật một giá chỉ cho chúng ta biết rằng một đô la phải mua được cùng một lượng cà phê ở tất cả các quốc gia.

Lô gíc này đưa chúng ta đến lý thuyết ngang bằng sức mua. Theo lý thuyết này, một loại tiền tệ phải có

cùng sức mua ở tất cả các quốc gia. Có nghĩa là một đô la Mỹ phải mua được cùng một lượng hàng hóa ở

Hoa Kỳ và ở Nhật, và một yên Nhật phải mua được cùng một lượng hàng hóa ở Nhật và ở Hoa Kỳ. Thật

vậy, tên gọi của lý thuyết này cũng mô tả được chính điều này. Ngang bằng có nghĩa là bình đẳng, và sức

mua đề cập đến giá trị của tiền dưới hình thức lượng hàng hóa mà nó có thể mua được. Ngang bằng sức

mua tuyên bố rằng một đơn vị tiền tệ phải có cùng giá trị thực ở mỗi quốc gia.

Hàm ý của ngang bằng sức mua

Lý thuyết ngang bằng sức mua nói gì về tỷ giá hối đoái? Lý thuyết này cho chúng ta biết tỷ giá hối đoái

danh nghĩa giữa các đồng tiền của hai quốc gia phụ thuộc vào mức giá của các quốc gia này. Nếu một đô

la mua được cùng một lượng hàng hóa ở Hoa Kỳ (nơi giá cả được đo lường theo đô la) cũng như ở Nhật 17 lOMoAR cPSD| 46831624

(nơi giá cả được đo lường theo yên), thì số lượng yên trên mỗi đô la phải phản ánh giá cả của hàng hóa ở

Hoa Kỳ và ở Nhật. Ví dụ, nếu một cân cà phê có giá 500 yên ở Nhật và 5 đô la ở Hoa Kỳ, thì tỷ giá hối đoái

danh nghĩa phải là 100 yên đổi lấy một đô la (500 yên/5 đô la = 100 yên mỗi đô la). Nếu không thì, ngang

bằng sức mua của đô la sẽ không giống nhau giữa hai quốc gia.

Sẽ hữu ích nếu chúng ta sử dụng một ít toán học để thấy đầy đủ hơn điều này vận hành như thế nào. Giả

sử P* là giá của một rỗ hàng hóa ở nước ngoài - Hoa Kỳ chẳng hạn (tính theo USD), P là giá của rỗ hàng

hóa ở trong nước – ví dụ như Việt Nam (tính theo VND), và e là tỷ giá hối đoái danh nghĩa (số lượng VND

đổi lấy một USD). Bây giờ hãy xem xét lượng hàng mà một VND có thể mua được ở nước nhà và ở nước

ngoài. Tại nước nhà, mức giá là P, vì vậy mà ngang bằng sức mua của 1 VND ở nước nhà là 1/P. Có nghĩa

là, một VND có thể mua được 1/P lượng hàng hóa. Ở nước ngoài, một USD có thể đổi thành e đơn vị

VND, và giá hàng hóa nước ngoài (hay Hoa Kỳ) quy đổi thành VND là e.P* hay 1 VND có sức mua 1/e.P*.

Để ngang bằng sức mua của một VND trở nên như nhau ở hai quốc gia, nó phải thỏa điều kiện 1/P = 1/e.P*.

Bằng cách tái sắp xếp lại, phương trình này trở thành

P = eP* hay 1 = e.P*/P.

Lưu ý rằng vế bên trái của phương trình này là một hằng số, và vế bên phải là tỷ giá hối đoái thực. Do vậy,

nếu ngang bằng sức mua của một VND là luôn luôn như nhau ở nước nhà và nước ngoài, thì tỷ giá hối

đoái thực – giá tương đối của hàng hóa nước ngoài và trong nước – không thể thay đổi.

Để thấy được hàm ý của phân tích này đối với tỷ giá hối đoái danh nghĩa, chúng ta có thể tái sắp xếp

phương trình cuối cùng và giải tìm ra tỷ giá hối đoái danh nghĩa: e = P/P*.

Có nghĩa là tỷ giá hối đoái danh nghĩa bằng tỷ số giữa mức giá trong nước (đo lường theo đơn vị nội tệ)

với mức giá nước ngoài (đo theo đơn vị ngoại tệ). Theo lý thuyết ngang bằng sức mua, tỷ giá hối đoái

danh nghĩa giữa các đồng tiền của hai quốc gia phải thể hiện các mức giá ở các quốc gia này.

Hàm ý quan trọng của lý thuyết này đó là tỷ giá hối đoái danh nghĩa thay đổi khi các mức giá thay đổi.

Như chúng ta đã thấy ở chương trước, mức giá ở bất kỳ quốc gia nào đều điều chỉnh để cân bằng lượng

cung tiền và lượng cầu tiền. Vì tỷ giá hối đoái danh nghĩa phụ thuộc vào các mức giá, nó cũng phụ thuộc

vào cung tiền và cầu tiền ở mỗi quốc gia. Khi ngân hàng trung ương của bất kỳ quốc gia nào tăng cung

tiền và làm cho mức giá tăng lên, điều này cũng là nguyên nhân làm cho đồng tiền của quốc gia đó mất

giá so với các đồng tiền khác trên thế giới. Nói cách khác, khi ngân hàng trung ương in ra một số lượng

lớn tiền tệ, số tiền đó bị mất giá dưới hình thức hàng hóa và dịch vụ mà số tiền này có thể mua được và

dưới hình thức số lượng các loại tiền tệ khác mà nó có thể trao đổi.

Giờ đây, chúng ta có thể trả lời câu hỏi lúc bắt đầu phần này: Tại sao đô la Hoa Kỳ mất giá so với mark

Đức và tăng giá so với lira Ý? Câu trả lời là nước Đức đã theo đuổi chính sách tiền tệ lạm phát thấp hơn

so với Hoa Kỳ, và Ý đã theo đuổi chính sách tiền tệ lạm phát cao hơn của Hoa kỳ. Từ năm 1970 đến 1998,

lạm phát ở Hoa Kỳ là 5,3% mỗi năm. Trái lại, lạm phát là 3,5% ở Đức và 9,6% ở Ý. Khi giá cả ở Hoa Kỳ tăng

so với giá cả ở Đức, giá trị đô la đã giảm so với mark Đức. Tương tự, khi giá cả ở Hoa Kỳ giảm so với giá cả

ở Ý, giá trị đồng đô la đã tăng lên so với lira. 18 lOMoAR cPSD| 46831624

Hiện tại thì Đức và Ý có đồng tiền chung – euro. Có nghĩa là cả hai quốc gia chia sẻ cùng một chính sách

tiền tệ duy nhất và tỷ lệ lạm phát ở hai quốc gia sẽ có sự nối kết chặt chẽ với nhau. Nhưng các bài học

lịch sử của lira và mark cũng sẽ áp dụng với euro. Đô la Hoa Kỳ có mua được nhiều hơn hay ít hơn euro

trong hai mươi năm nữa kể từ bây giờ so với tỷ lệ trao đổi giữa chúng hôm nay phụ thuộc vào Ngân hàng

Trung ương châu Âu có tạo ra lạm phát cao hơn hay thấp hơn ở châu Âu so với Cục Dự trữ Liên bang làm điều này ở Hoa Kỳ.

Nghiên cứu tình huống: Tỷ giá Hối đoái Danh nghĩa suốt thời kỳ Siêu lạm phát

Các nhà kinh tế học vĩ mô chỉ có thể tạo ra các thực nghiệm được kiểm soát một cách hiếm hoi. Hầu hết

trường hợp thường là họ phải lượm lặt những gì có thể từ những thực nghiệm tự nhiên mà lịch sử cung

cấp cho họ. Một thực nghiệm tự nhiên là siêu lạm phát – một dạng lạm phát cao gia tăng liên tục khi

chính phủ chuyển sang in số lượng lớn tiền để chi trả cho các khoản chi tiêu của mình. Vì những trường

hợp siêu lạm phát có tính chất quá cực đoan, chúng ta hãy minh họa một số các nguyên lý kinh tế học cơ

bản để làm sáng tỏ vấn đề này. Hình 3

Hãy xem xét siêu lạm phát ở Đức vào đầu thập niên 1920. Hình 3 cho thấy cung tiền, mức giá và tỷ giá

hối đoái danh nghĩa ở Đức (đo bằng số cent tiền Hoa Kỳ cho mỗi mark Đức) trong giai đoạn đó. lưu ý

rằng các chuỗi dữ liệu này di chuyển rất khớp với nhau. Khi cung tiền bắt đầu tăng lên nhanh chóng, mức

giá cũng tăng tốc, và mark Đức giảm giá. Khi cung tiền ổn định, thì giá cả và tỷ giá cũng ổn định theo.

Mô thức được chỉ ra trong hình này luôn xuất hiện mỗi lần xảy ra siêu lạm phát. Không có gì đáng nghi

ngờ là có một mối liên kết căn cơ giữa tiền, giá và tỷ giá hối đoái danh nghĩa. Thuyết số lượng tiền thảo

luận ở chương trước giải thích cung tiền tác động như thế nào đến mức giá. Lý thuyết ngang bằng sức

mua thảo luận ở chương này giải thích mức giá tác động như thế nào đến tỷ giá hối đoái danh nghĩa.

Những hạn chế của ngang bằng sức mua

Ngang bằng sức mua cung cấp một mô hình đơn giản về tỷ giá hối đoái được xác định như thế nào. Lý

thuyết này thực sự hữu ích và giúp chúng ta hiểu được nhiều hiện tượng kinh tế. Cụ thể, lý thuyết này có

thể giải thích nhiều xu hướng dài hạn, như là sự giảm giá của đô la Hoa Kỳ so với mark Đức và sự lên giá

của đô la Hoa Kỳ so với lira Ý. Nó cũng có thể giải thích những thay đổi chủ yếu của tỷ giá hối đoái trong

suốt những thời kỳ siêu lạm phát.

Nhưng lý thuyết ngang bằng sức mua không hoàn toàn chính xác. Có nghĩa là tỷ giá hối đoái không phải

luôn luôn thay đổi để bảo đảm rằng một đô la có cùng giá trị thực ở tất cả các quốc gia và ở mọi lúc. Có

hai lý do mà lý thuyết ngang bằng sức mua không luôn luôn đúng trong thực tế.

Lý do thứ nhất là có nhiều hàng hóa không được trao đổi ngoại thương một cách dễ dàng. Ví dụ, hãy

tưởng tượng rằng cắt tóc rất đắt đỏ ở Paris so với ở New York. Những du khách quốc tế có thể không cắt

tóc ở Paris, và một số thợ cắt tóc có thể di chuyển từ New York sang Paris. Nhưng những hoạt động như

vậy sẽ bị giới hạn do vậy không thể loại trừ hoàn toàn sự khác biệt giá cả này. Vì vậy, độ lệch từ ngang

bằng sức mua có thể tồn tại, và một đô la (hay euro) sẽ tiếp tục mua được ít hơn một lần cắt tóc ở Paris so với ở New York.

Lý do thứ hai làm cho ngang bằng sức mua không luôn luôn đúng vì ngay cả khi mà các hàng hóa có thể

ngoại thương được sản xuất ở những quốc gia khác nhau thì chúng cũng không thể thay thế hoàn toàn 19 lOMoAR cPSD| 46831624

cho nhau. Ví dụ, một số người tiêu dùng thích xe hơi Đức và những người khác thích xe hơi Hoa Kỳ. Tuy

nhiên, thị hiếu người tiêu dùng có thể thay đổi theo thời gian. Nếu xe hơi Đức bất ngờ trở nên phổ biến

hơn, tăng cầu sẽ làm cho giá xe hơi Đức tăng lên so với xe hơi Hoa Kỳ. Bất kể sự chênh lệch về giá ở hai

thị trường, có lẽ sẽ không có cơ hội cho kinh doanh chênh lệch giá tạo ra lợi nhuận bởi vì những người

tiêu dùng không xem hai loại xe này tương đương với nhau.

Do vậy, cả hai lý do đó là bởi vì một số hàng hóa không thể ngoại thương và bởi vì hàng hóa có thể ngoại

thương không thay thế hoàn toàn cho nhau ngay cả với những hàng hóa giống hệt như chúng ở nước

ngoài, ngang bằng sức mua không phải là lý thuyết hoàn hảo để xác định tỷ giá hối đoái. Vì những lý do

này, tỷ giá hối đoái thực biến đổi theo thời gian. Tuy nhiên, lý thuyết ngang bằng sức mua cung cấp bước

đầu hữu ích để hiểu về tỷ giá hối đoái. Lô gíc cơ bản có tính thuyết phục: Khi tỷ giá hối đoái thực tách ra

khỏi mức được dự đoán bởi ngang bằng sức mua, người ta có động cơ lớn hơn để di chuyển hàng hóa

xuyên biên giới quốc gia. Ngay cả nếu như các lực tác động của ngang bằng sức mua không hoàn toàn ấn

định lại tỷ giá hối đoái thực, chúng cũng cung cấp một lý do để kỳ vọng rằng những thay đổi tách ra khỏi

mức dự đoán của tỷ giá hối đoái thực hầu hết thường là nhỏ và có tính tạm thời. Do đó, những biến

động lớn và có tính bền bỉ của tỷ giá hối đoái danh nghĩa phản ánh một cách cơ bản những thay đổi của

mức giá cả ở nước nhà và nước ngoài.

Nghiên cứu tình huống: Tiêu chuẩn Hamburger

Khi các nhà kinh tế học áp dụng lý thuyết ngang bằng sức mua để giải thích tỷ giá hối đoái, họ cần dữ liệu

về giá cả của một rỗ hàng hóa có sẵn ở các quốc gia khác nhau. Một phân tích dạng này được hướng dẫn

bởi tờ The Economist, một tạp chí tin tức quốc tế. Tạp chí này thỉnh thoảng thu thập dữ liệu của một rỗ

hàng hóa bao gồm “hai lát toàn thịt bò, sốt đặc biệt, xà lách, phô mai, nước giấm, hành tây, bánh mì hạt

vừng kẹp”. Người ta gọi loại bánh này với cái tên là “Big Mac” và được bán bởi McDonald trên toàn thế giới.

Một khi có giá của các cái bánh Big Mac ở hai quốc gia niêm yết theo tiền địa phương, chúng ta có thể

tính tỷ giá hối đoái được dự đoán bởi lý thuyết ngang bằng sức mua. Tỷ giá hối đoái dự đoán là tỷ giá mà

nó làm cho chi phí của Big Mac trở nên ngang nhau giữa hai quốc gia. Ví dụ, nếu giá của Big Mac là 3 đô

la ở Hoa Kỳ và 300 yên ở Nhật, ngang bằng sức mua sẽ dự đoán tỷ giá hối đoái là 100 yên một đô la.

Ngang bằng sức mua phản ánh đúng thực tế như thế nào khi nó được áp dụng bằng cách sử dụng giá cả

của Big Mac? Đây là một vài ví dụ từ tháng Bảy năm 2009, khi giá của một cái Big Mac là 3,57 đô la ở Hoa Kỳ. Quốc gia Giá của một cái

Tỷ giá hối đoái dự Tỷ giá hối đoái bánh Big Macs đoán thực tế Indonesia 20.900 rupiah 5.854 rupiah/$ 10.200 rupiah/$ Hàn Quốc 3.400 won 952 won/$ 1315 won/$ Nhật 320 yen 89,6 yen/$ 92,6 yen/$ Thụy Điển 39 krona 10,9 krona/$ 7,9 krona/$ Mexico 33 pesos 9,2 pesos/$ 13,8 pesos/$ Khu vực Euro 3,31 euros 0,93 euros/$ 0,72 euros/$ Anh 2,29 pounds 0,64 pound/$ 0,62 pound/$

Các bạn có thể nhìn thấy tỷ giá hối đoái được dự đoán và tỷ giá hối đoái thực tế không chính xác bằng

nhau. Thực ra, việc kinh doanh chênh lệch giá quốc tế về bánh Big Mac thì không dễ dàng. Nhưng mà cả 20

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10