Lý thuyết chương 4 kế toán chi phí theo quá trình | Môn kinh tế vĩ mô

Sử dụng đơn giá chi phí sản xuất chung ước tính mà không sử dụng đơn giá chi phí sản xuất chung thực tế trong tính giá vốn sản phẩm ở từng công đoạn hay quy trình sản xuất là vì khi tính dựa trên chi phí sản xuất chung thực tế khó khả thi, không kịp thời, không chính xác và đôi khi không cần thiết. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071 4/18/2021

4. KẾ TOÁN CHI PHÍ THEO QUY TRÌNH SẢN XUẤT

CHƯƠNG 4: KẾ TOÁN CHI PHÍ THEO QUY TRÌNH SẢN XUẤT

• LO1: Nhận diện loại hình doanh nghiệp sử dụng kế

toán chi phí theo quy trình sản xuất

• LO2: Xác ịnh các ặc iểm và thủ tục chi phí MỤC TIÊU theo quy trình sản

• LO3: Tính giá thành theo phương pháp trung bình

• LO4: Tính giá thành theo phương pháp FIFO

• LO5: Phân bổ chi phí sản xuất chung

• LO6: Sử dụng tài khoản T ể phản ánh chi phí

• LO7: Chi phí chi phí của bộ phận phục vụ

CHƯƠNG 4: KẾ TOÁN CHI PHÍ THEO QUY TRÌNH SẢN XUẤT

4. 1.Tổng quan về kế chi phí theo quá trình sản xuất

4.1.1.Điều kiện ứng dụng 1 lOMoAR cPSD| 47206071 4/18/2021 4.1.2.Đặc iểm cơ bản

4. 2.Đặc iểm và thủ tục kế toán chi phí theo quá trình sản xuất

4.2. 1.Chi phí nguyên vật liệu 4.2.2.Chi phí nhân công NỘI DUNG

4.2. 3.Chi phí sản xuất chung

4.3. Tính và báo cáo giá thành trong các trường hợp

4.3. 1.Trường hợp tính sản lượng hoàn thành tương ương theo WA

4.3.2.Trường hợp tính sản lượng hoàn thành tương ương theo FIFO

4.4.Xử lý chênh lệch chi phí sản xuất chung

4.5.Phản ảnh trên tài khoản kê toán theo quá trình sản xuất

4. 6.Kế toán chi phí hoạt ộng phục vụ

4.6.1.Khái quát hoạt ộng phục vụ

4.6.2.Nội dung và ặc iểm chi phí hoạt ộng phục vụ

4.6.2.Các phương pháp tính và phân bổ chi phí hoạt ộng phục vụ

4.6.3.Phản ảnh trên tài khoản chi phí hoạt ộng phục vụ 2 lOMoAR cPSD| 47206071 4/18/2021

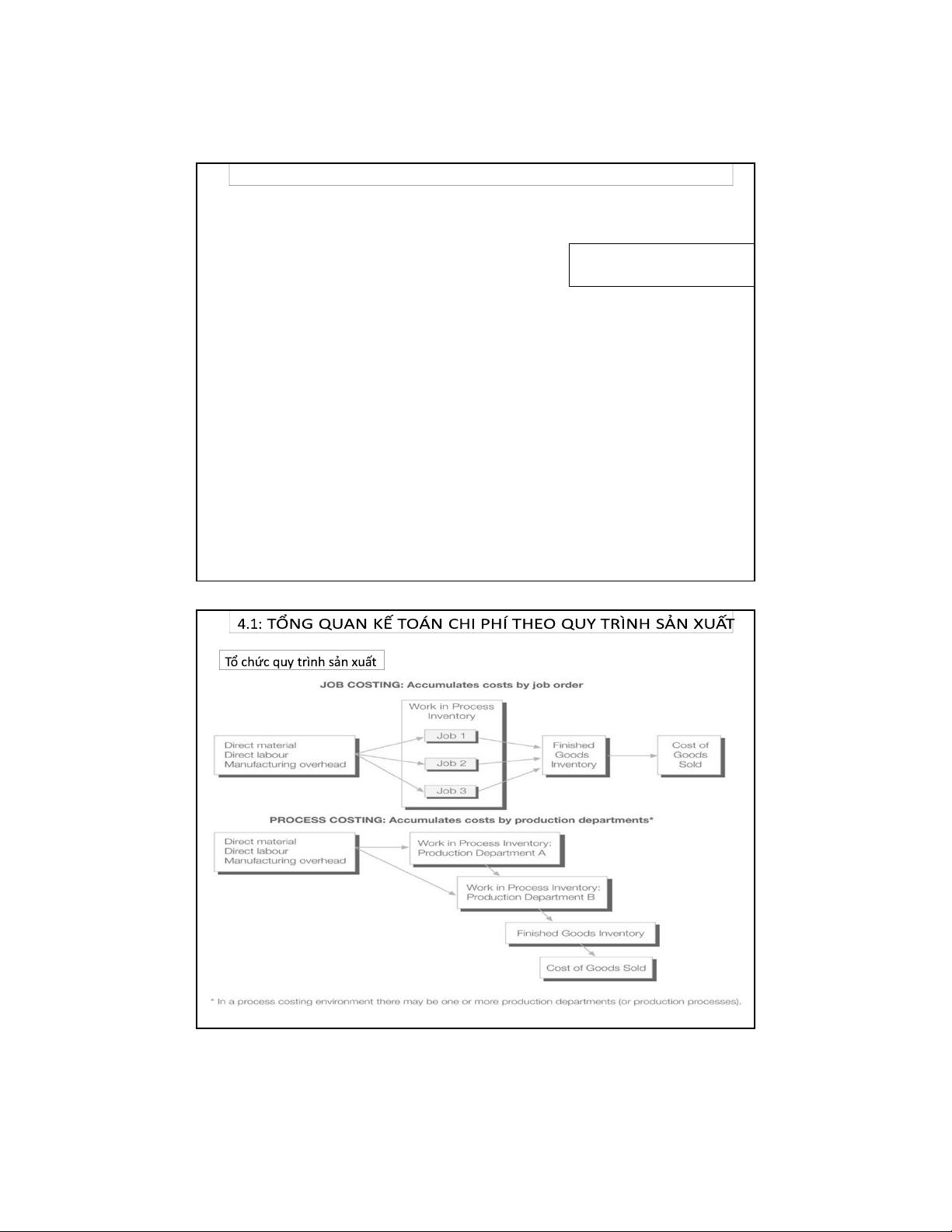

4.1: TỔNG QUAN KẾ TOÁN CHI PHÍ THEO QUY TRÌNH SẢN XUẤT

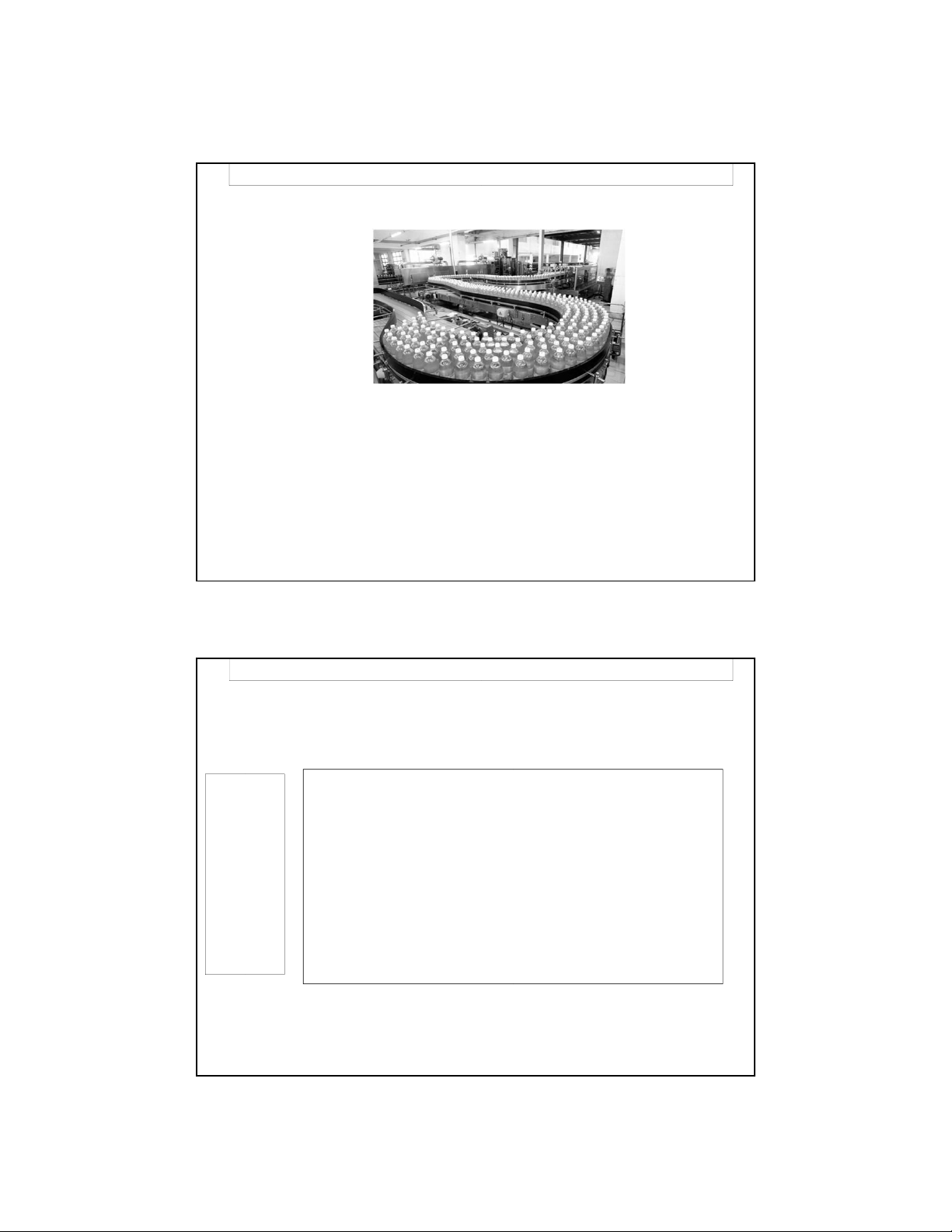

Hệ thống kế toán chi phí theo quá trình sản xuất (process costing):

• Điều kiện: Được áp dụng trong những doanh nghiệp sản xuất sản phẩm hàng

loạt, các sản phẩm có ặc tính ồng nhất và chưa xác ịnh cụ thể ược khách hàng

mua, ồng thời việc sản xuất ược lặp i lặp lại nhiều

lần. Ví dụ, công ty giấy sản xuất ra các tập vỡ học sinh, Công ty nước giải khát sản xuất những chai nước ngọt Đặc điểm chi phí

• Nội dung cơ bản: Tiếp cận, nhận dạng, tính toán, ghi chép chi phí sản xuất

theo quá và giá vốn sản phẩm cho từng công oạn, từng quy trình hay từng phân

trình sản xuất xưởng sản xuất theo cách tổ chức riêng ở mỗi doanh nghiệp trong

thực hiện hoạt ộng sản xuất.

• Chi phí sản xuất mỗi ơn vị sản phẩm (Giá vốn mỗi sản phẩm):

Tổng chi phí sản xuất thực hiện quá trình sản xuất

Tổng số sản phẩm ược sản xuất ra tương ứng

• Tổng chi phí sản xuất: Có thể chỉ là chi phí sản xuất phát sinh trong kỳ hoặc cũng

có thể gồm cả chi phí sản xuất kỳ trước có liên quan và chi phí sản xuất phát sinh trong kỳ.

• Tổng số sản phẩm ược sản xuất ra tương ứng: Được tính toán theo giả thuyết

dòng luân chuyển chi phí như phương pháp nhận diện trực tiếp, bình quân gia

quyền, nhập trước xuất trước. 3 lOMoAR cPSD| 47206071 4/18/2021 4 lOMoAR cPSD| 47206071 4/18/2021

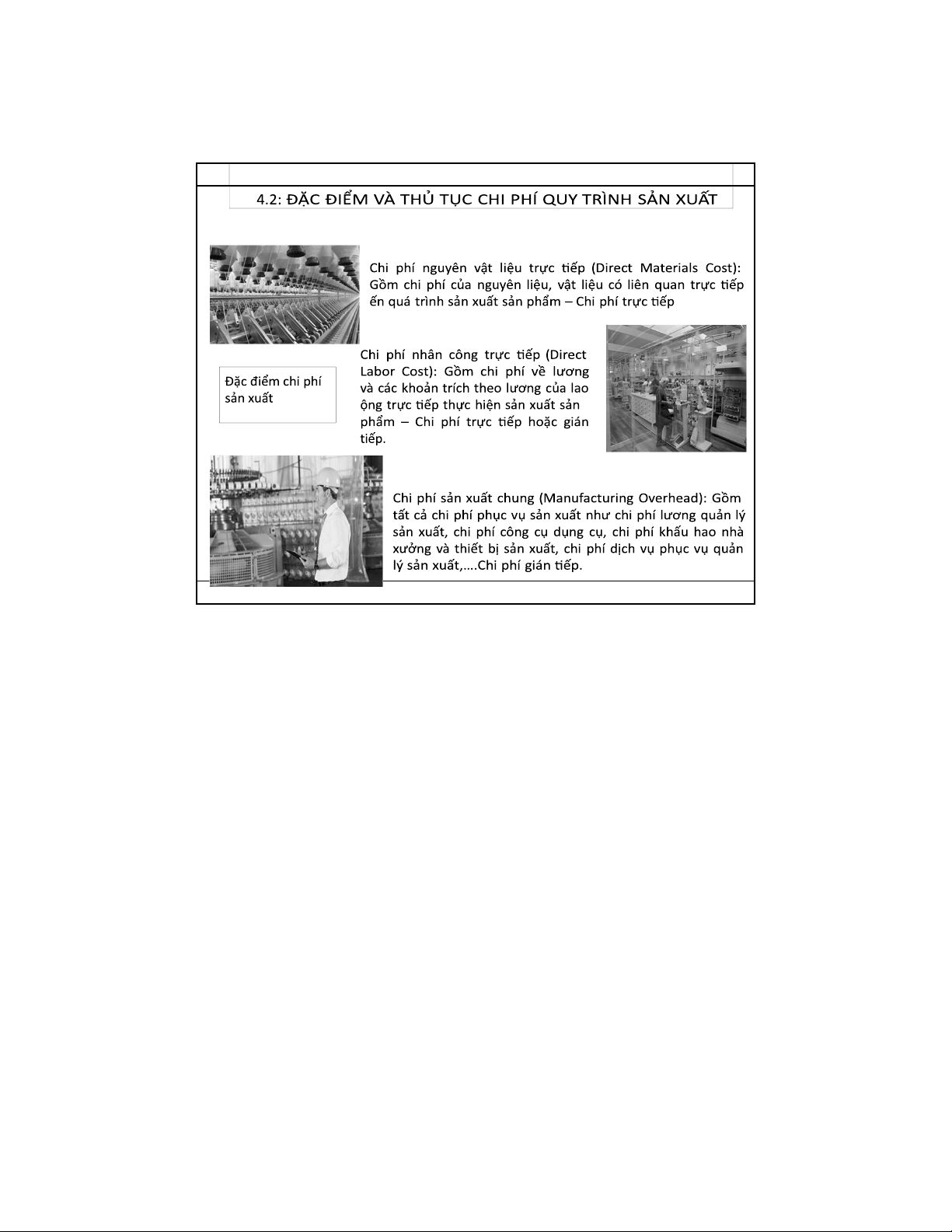

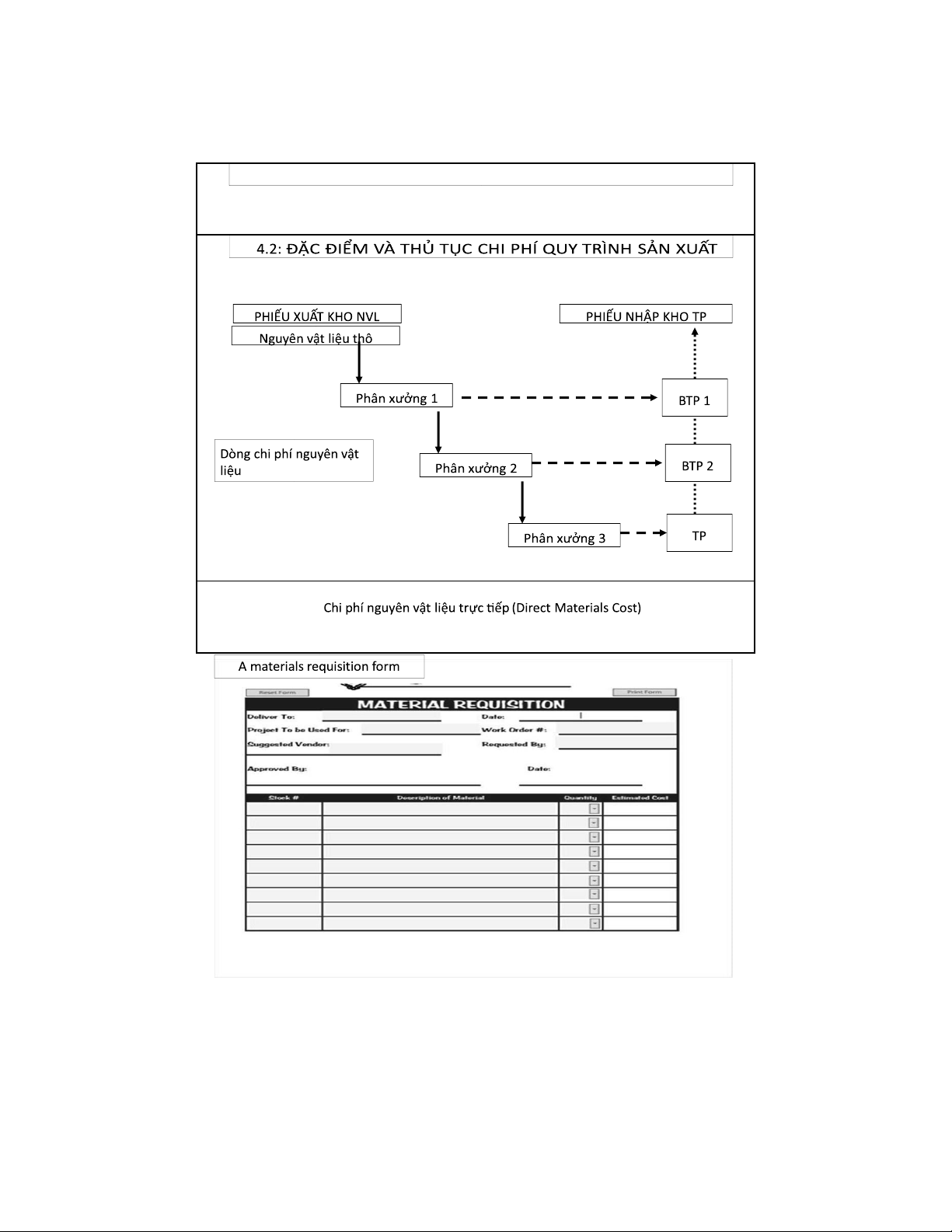

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT

Chi phí nguyên vật liệu trực tiếp (Direct Materials Cost) lOMoAR cPSD| 47206071 4/18/2021

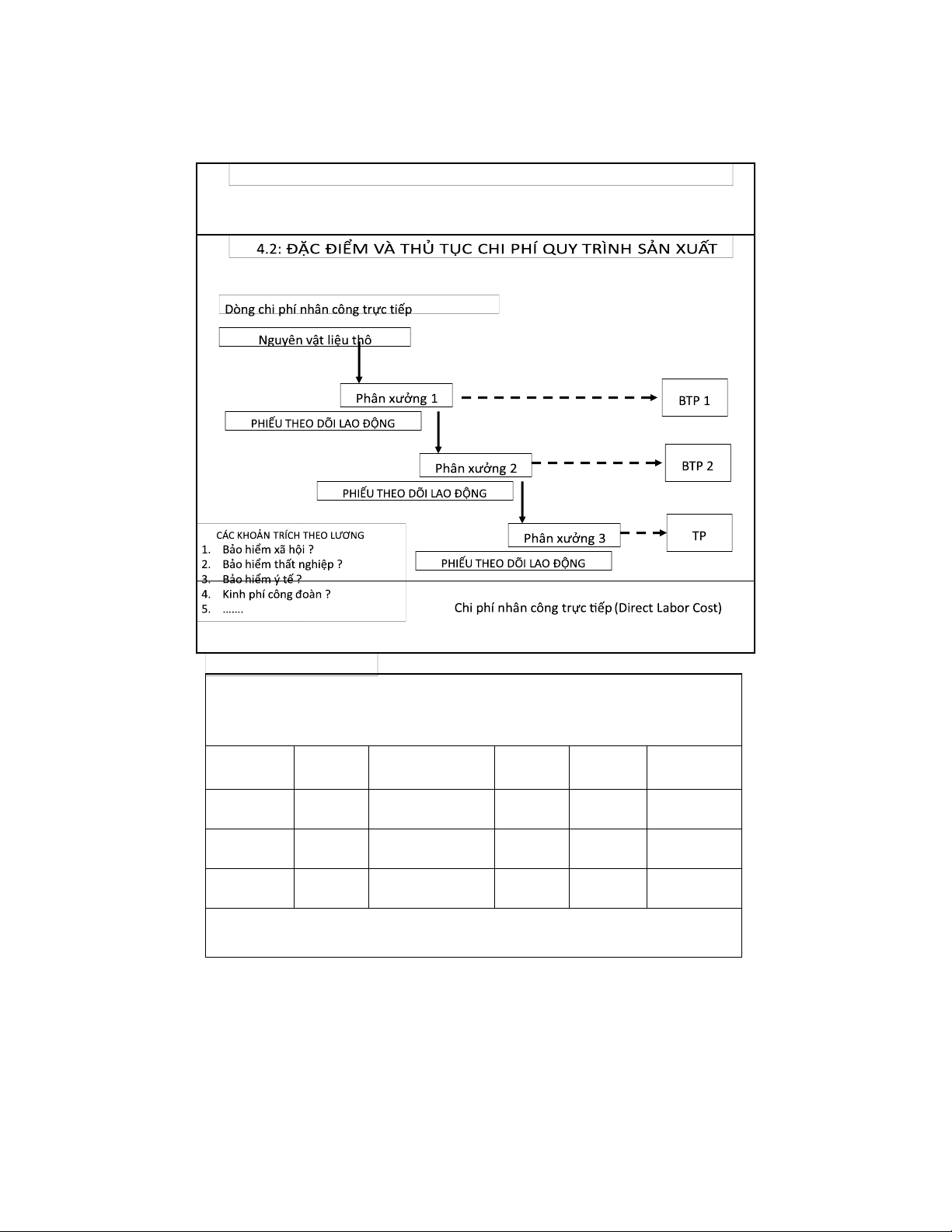

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT 6 lOMoAR cPSD| 47206071 4/18/2021

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT lOMoAR cPSD| 47206071 4/18/2021

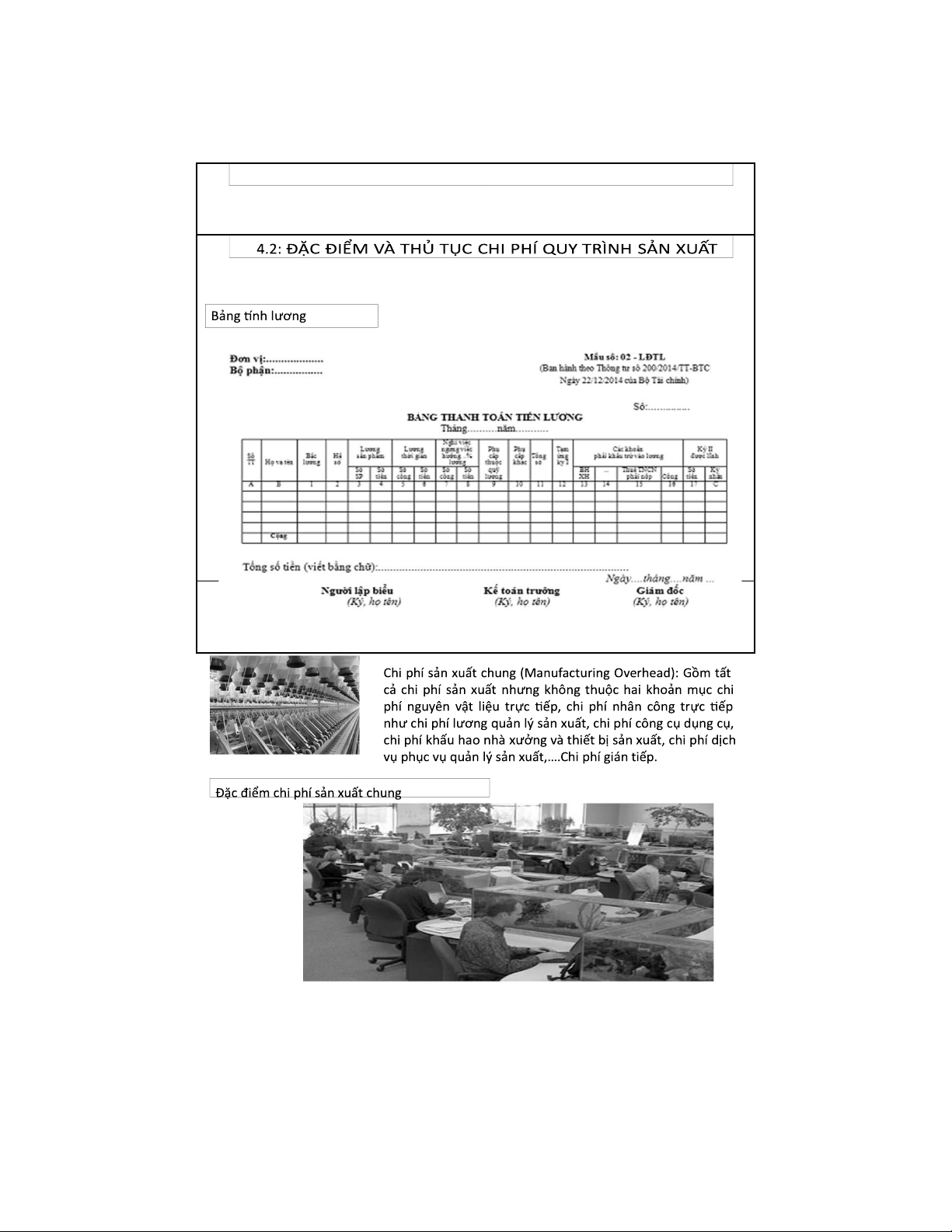

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT A Employee Time Ticket

PHIẾU THỜI GIAN LAO ĐỘNG

Số phiếu thời gian lao ộng : 01/PTGLĐ Ngày : 04/03/X Lao ộng

: Nguyễn Văn B Địa iểm : Phân xưởng 1 Bắt ầu Kết thúc Thời gian hoàn Hệ số Tổng số Công việc thành tiền Tổng cộng

Giám sát …………………………….. 8 lOMoAR cPSD| 47206071 4/18/2021

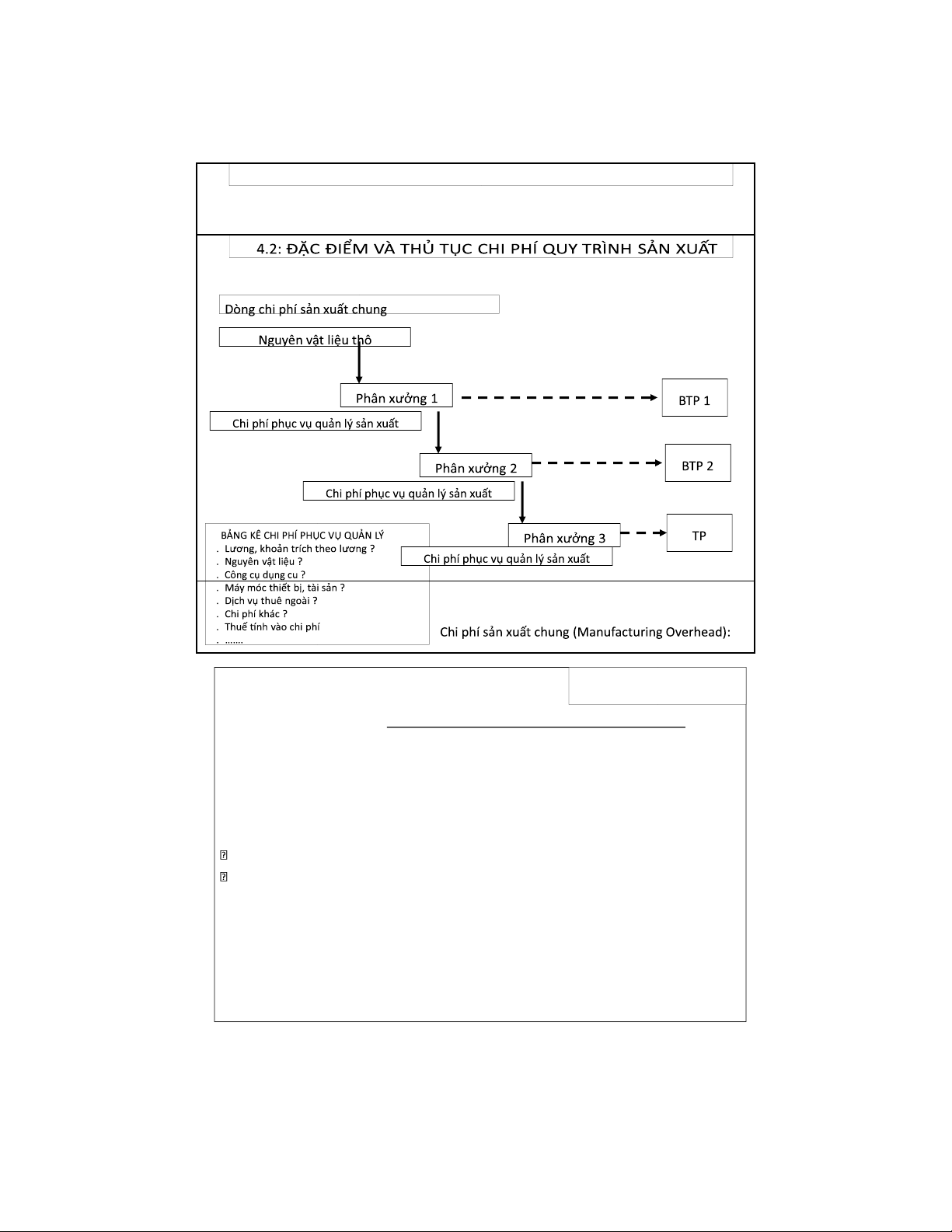

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT

Chi phí sản xuất chung (Manufacturing Overhead) lOMoAR cPSD| 47206071 4/18/2021

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT 1 2 3 4 5 6 7 8

1. Đơn giá chi phí sản xuất chung ước tính

Ước tính chi phí sản xuất chung

(Predetermined overhead rate) Đơn giá chi phí sản

Tổng chi phí sản xuất chung ước tính = xuất chung ước tính

Cơ sở phân bổ chi phí sản chung ước tính

2. Đơn giá chi phí sản xuất chung ước tính được tính đầu kỳ sản xuất và có thể xây dựng theo

từng công đoạn, cả quy trình hay bộ phận sản xuất. Tuy nhiên, khi xây dựng cho cả quy trình,

bộ phận sản xuất sẽ có độ độ chính xác giảm, nhất là trường hợp ở các công đoạn có nguyên

nhân gây nên chi phí khác nhau.

3. Xây dựng đơn giá chi phí sản xuất chung dựa trên 2 cơ sở:

Mức chi phí sản xuất chung dự tính trong kỳ (gồm biến phí, định phí).

Cơ sở phân bổ được chọn (số h công lao động, hay số giờ máy thiết bị sử dụng, hay số sản

phẩm được sản xuất ra,…)

4. Ngoài hình thức đơn giá, chi phí sản xuất chung ước tính còn được tính theo hệ số, tỷ lệ. Ví

dụ, tỷ lệ trên chi phí nhân công trực tiếp.

5. Mức phân bổ chi phí sản xuất chung Chi phí sản xuất

Đơn giá chi phí sản Cở sở phân bổ chi phí chung phân bổ = xuất chung ước x sản xuất chung thực tính tế 10 lOMoAR cPSD| 47206071 4/18/2021

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT

4.2: ĐẶC ĐIỂM VÀ THỦ TỤC CHI PHÍ QUY TRÌNH SẢN XUẤT

• Sự cần thiết sử dụng ơn giá chi phí sản xuất chung ước tính

(The Need for a Predetermined Rate)

Ước tính chi phí sản xuất chung

• Sử dụng ơn giá chi phí sản xuất chung ước tính mà không sử dụng ơn giá chi phí sản

xuất chung thực tế trong tính giá vốn sản phẩm ở từng công oạn hay quy trình sản xuất

là vì khi tính dựa trên chi phí sản xuất chung thực tế khó khả thi, không kịp thời, không

chính xác và ôi khi không cần thiết. • Những nguyên nhân:

Thứ nhất, thực tế, không phải bất kỳ loại chi phí sản xuất chung nào cũng có thể thu thập

ược khi kết thúc quá trình sản xuất.Từ ó, dựa trên chi phí sản xuất chung thực tế sẽ khó

khả thi, không kịp thời và ôi khi không chính xác, nhất là khi mức ộ hoạt ộng biến ộng lớn qua các kỳ.

Thứ hai, trong hoạt ộng sản xuất, chi phí sản xuất chung, nhất là những chi phí liên quan

ến việc phục vụ sản xuất thường có sự biến ộng qua các kỳ và mức ộ hoạt ộng, sản

lượng sản xuất cũng biến ộng qua các kỳ, nếu tính theo chi phí sản xuất chung thực tế

sẽ xảy ra trường hợp giá vốn mỗi sản phẩm (giá thành ơn vị) giữa các kỳ kế toán có thể

xảy ra sự khác biệt áng kể mặc dù ược thực hiện trên cùng công việc, cùng tiêu chuẩn

kỹ thuật. Điều này là không cần thiết. lOMoAR cPSD| 47206071 4/18/2021

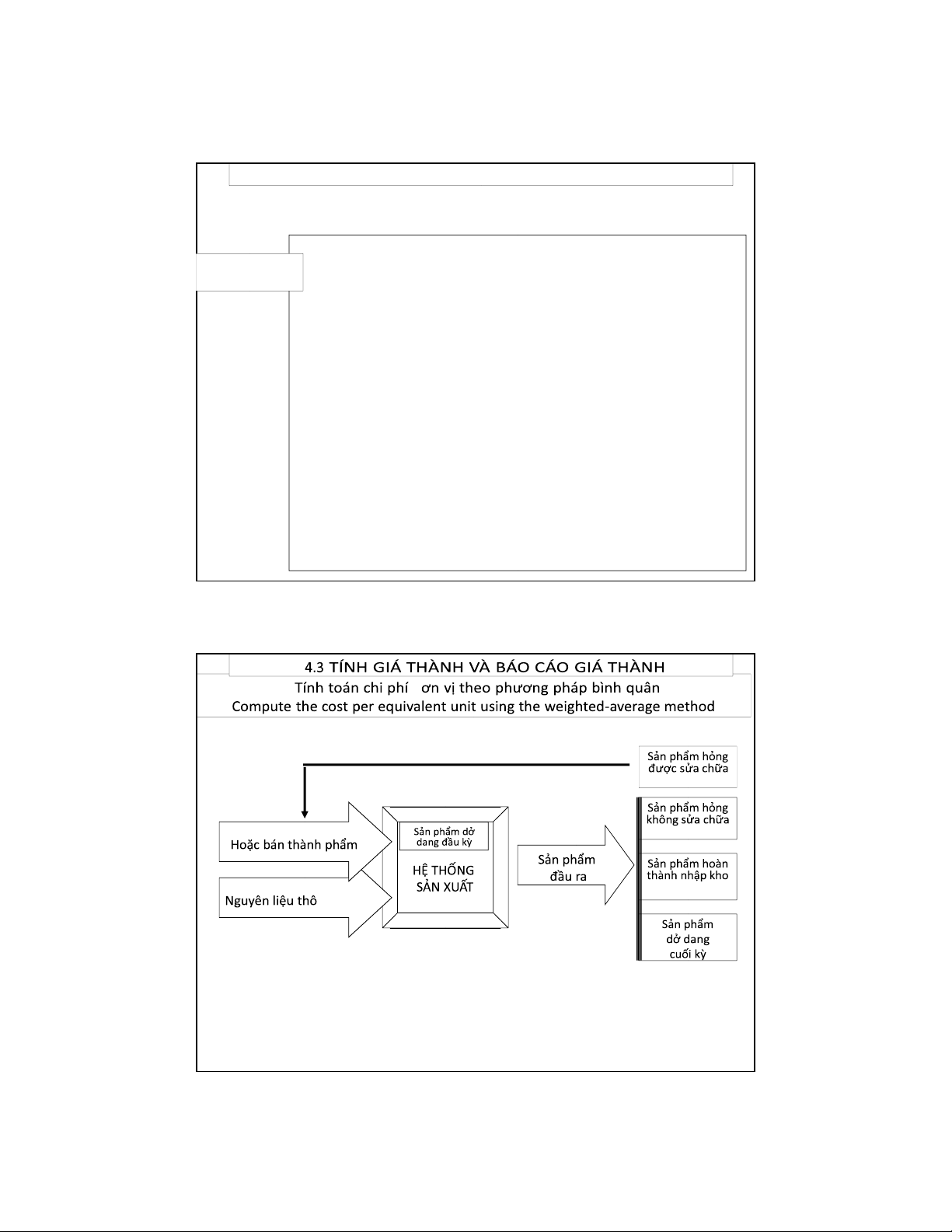

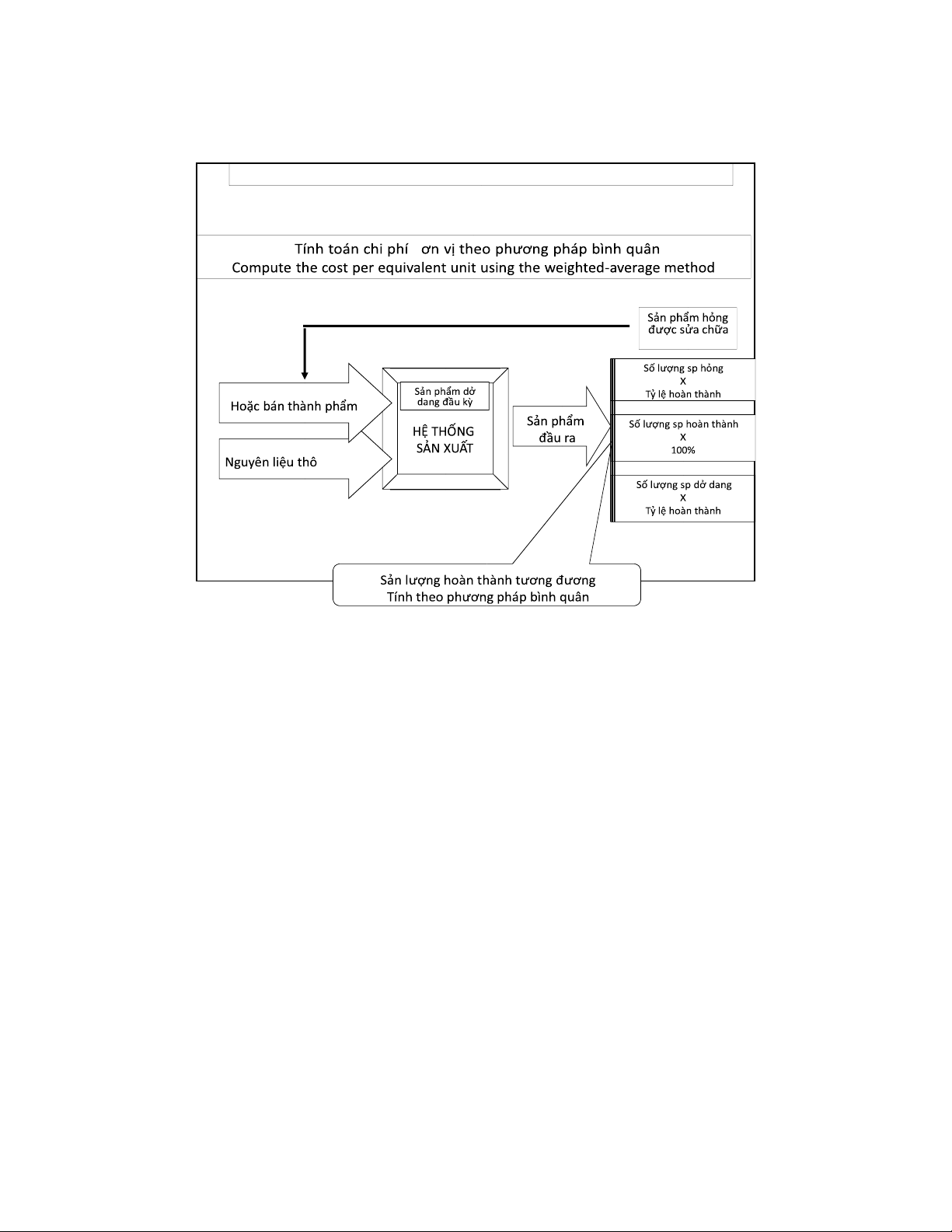

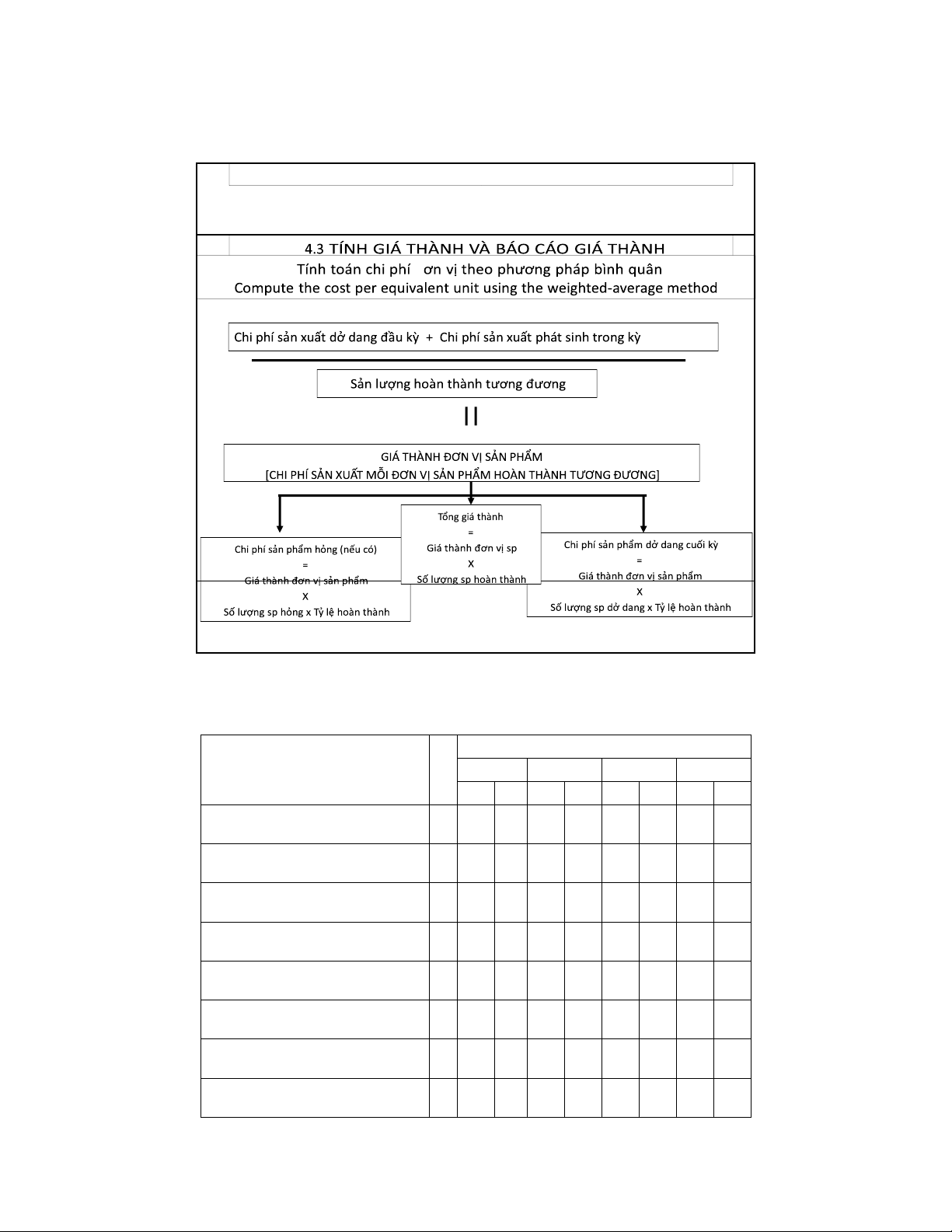

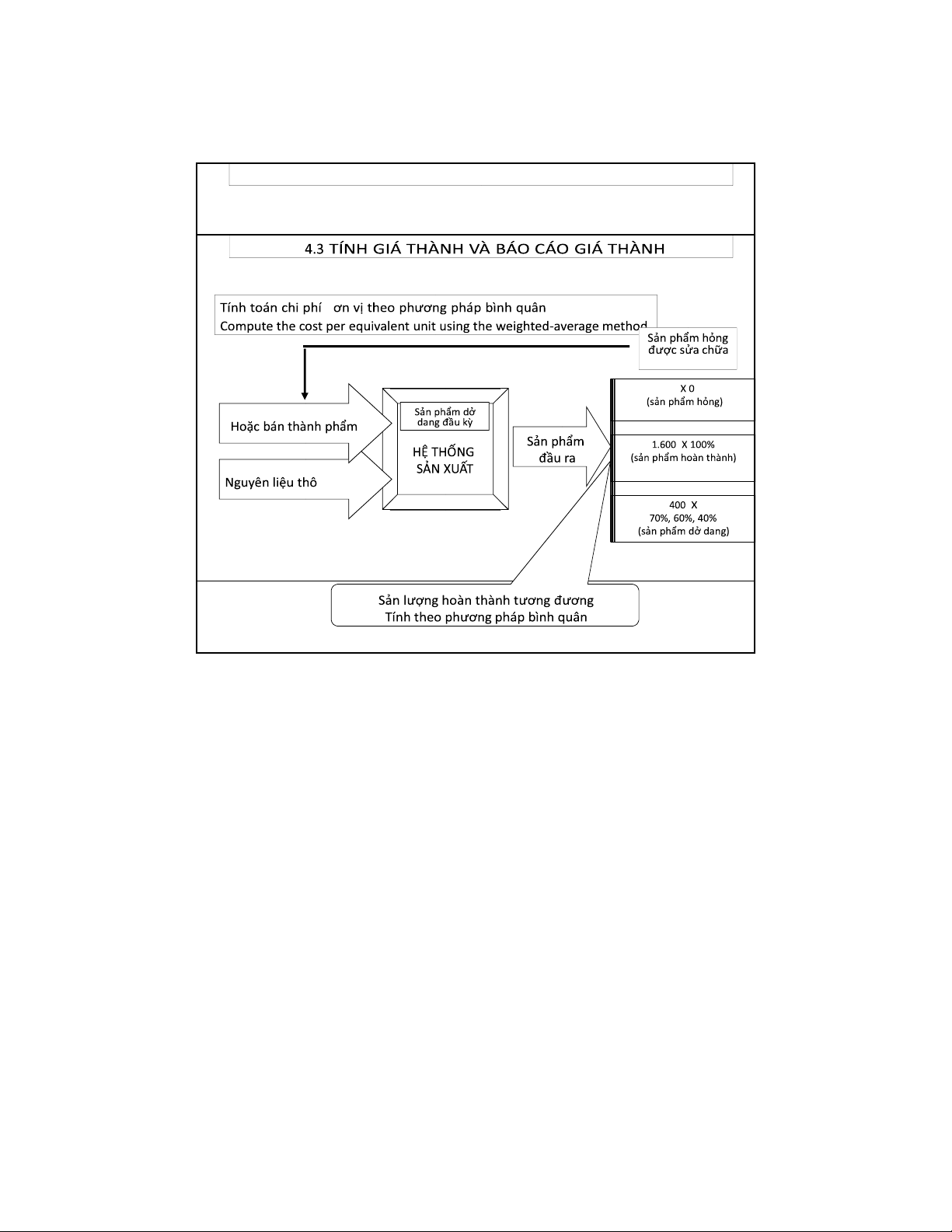

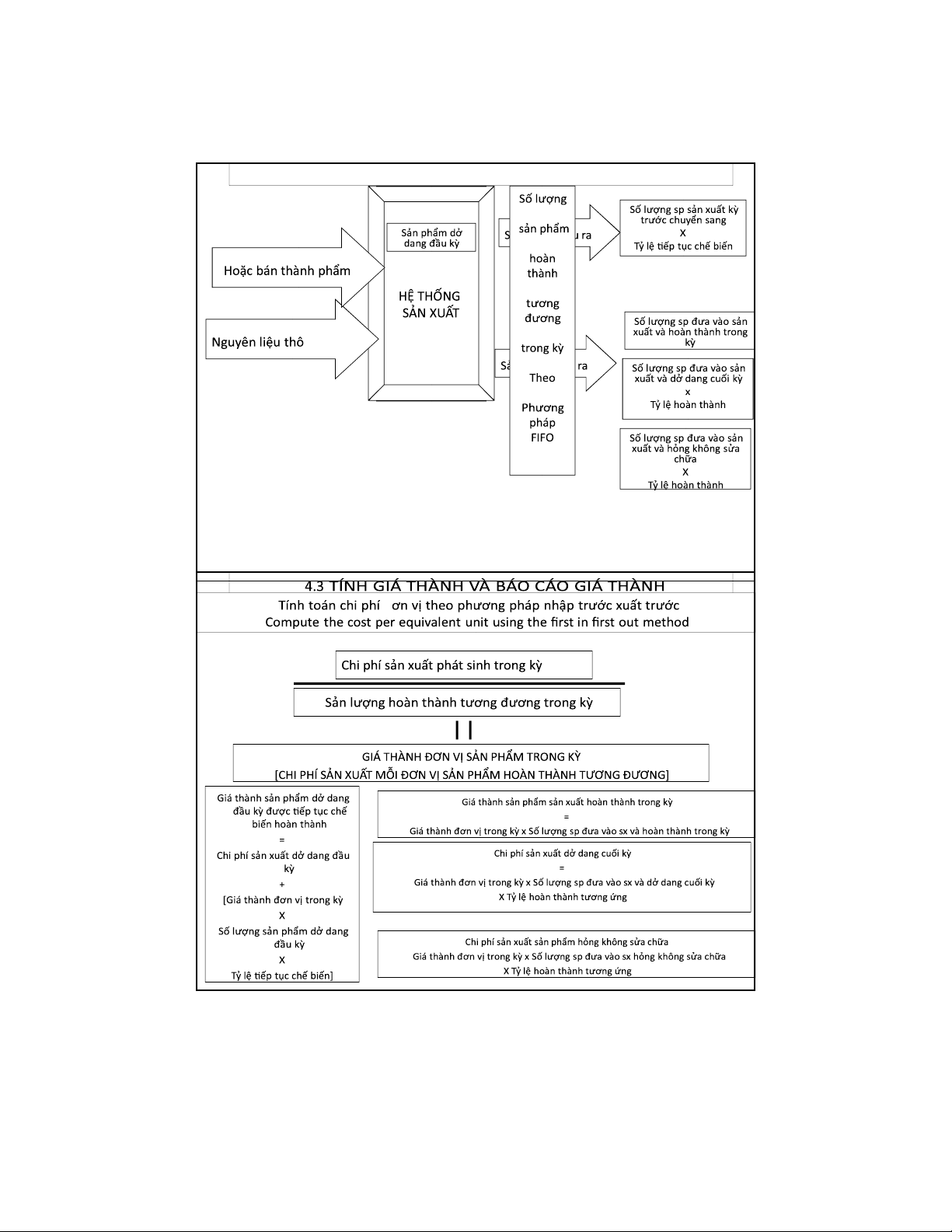

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH

1. Tính giá thành sản phẩm của hệ thống kế toán chi phí theo quá trình

Chi phí giá thành sản xuất lần lượt thực hiện theo từng giai oạn của quy trình sản xuất cho ến khi

kết thúc quy trình, lần lượt tính giá thành giai oạn thứ nhất, sau ó, tính giá

thành giai oạn thứ hai, giai oạn kế tiếp cho ến khi kết thúc quy trình.

2. Tính giá thành sản phẩm theo quy trình sản xuất gồm có hai nội dung chính,

thứ nhất là tính giá thành ơn vị sản phẩm (chi phí sản xuất của mỗi ơn vị sản

phẩm hoàn thành tương ương); thứ hai là dựa trên cơ sở giá thành ơn vị sản

phẩm ể tính chi phí sản xuất sản phẩm dở dang cuối kỳ, tính tổng giá thành

sản phẩm và chi phí sản xuất của sản phẩm hỏng (nếu có).

3. Tính giá thành ơn vị sản phẩm (chi phí sản xuất mỗi sản phẩm hoàn thành

tương ương) tùy thuộc vào phương pháp ghi nhận dòng luân chuyển chi phí

sản xuất. Về cơ bản, có 3 phương pháp ghi nhận dòng luân chuyển chi phí sản

xuất là nhận diện trực tiếp, bình quân gia quyền, nhập trước xuất trước.

Trong hoạt ộng sản xuất, ghi nhận chi phí sản xuất theo phương pháp nhận

diện trực tiếp là rất phức tạp, rất khó khả thi, vì vậy, nếu hoạt ộng sản xuất ra

những sản phẩm có tính chất cá biệt ít lặp lại thì kế toán thường sử dụng kế

toán chi phí theo ơn ặt hàng, còn lại, phổ biến, kế toán thường ghi nhận chi

phí theo hai phương pháp là bình quân gia quyền hoặc phương pháp nhập

trước xuất trước nên tính giá thành ơn vị cũng ược thực hiện phổ biến trên

nền tảng của hai phương pháp này. 12 lOMoAR cPSD| 47206071 4/18/2021

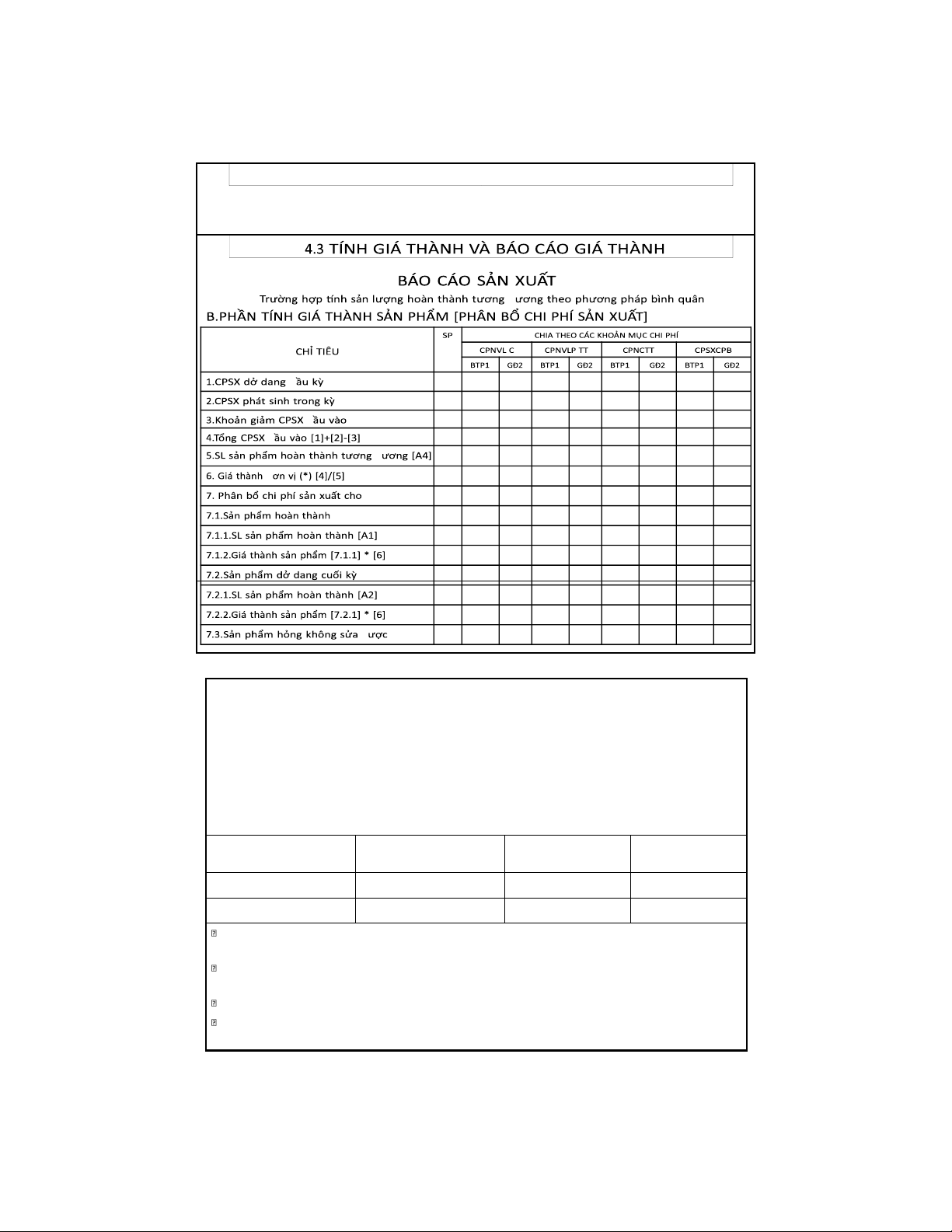

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH 13 lOMoAR cPSD| 47206071 4/18/2021

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH Công ty BÁO CÁO SẢN XUẤT

Trường hợp tính sản lượng hoàn thành tương ương theo phương pháp bình quân

A.PHẦN TÍNH SẢN LƯỢNG HOÀN THÀNH TƯƠNG ĐƯƠNG SP

CHIA THEO CÁC KHOẢN MỤC CHI PHÍ CHỈ TIÊU CPNVL C CPNVLP TT CPNCTT CPSXCPB BTP1 GĐ2 BTP1 GĐ2 BTP1 GĐ2 BTP1 GĐ2

1.SL sản phẩm hoàn thành

2.Sản phẩm dở dang cuối kỳ [2.1]*[2.2]

2.1.SL sản phẩm dở dang cuối kỳ 2.2.Tỷ lệ hoàn thành

3.Sản phẩm hỏng không sửa ược [3.1]*[3.2]

3.1.SLsản phẩm hỏng không sửa ược 3.2.Tỷ lệ hoàn thành

4. Tổng sản phẩm hoàn thành tương ương [1]+[2]+[3] 14 lOMoAR cPSD| 47206071 4/18/2021

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH

Theo soá lieäu töø tình hình saûn xuaát cuûa saûn phaåm A nhö sau:

- Soá löôïng sp dôû dang ñaàu kyø 100 sp; trong ñoù, chi phí ñaõ cheá bieán cuûa khoaûn muïc

CPNVLTT laø 80%, CPNCTT laø 70%, CPSXC laø 60%;

- Soá löôïng saûn phaåm ñöa vaøo saûn xuaát trong kyø laø 1.900sp;

- Soá löôïng sp hoaøn thaønh nhaäp kho trong kyø laø 1.600sp;

- Soá löôïng sp dôû dang cuoái kyø laø 400sp; trong ñoù, chi phí ñaõ cheá bieán cuûa khoaûn muïc

CPNVLTT laø 70%,CPNCTTlaø 60%, CPSXC laø 40%;

- Baûng keâ chi phí saûn xuaát dôû dang ñaàu kyø vaø phaùt sinh thöïc teá trong kyø : Chæ tieâu CP CP CP

nguyeân vaät lieäu tröïc tieáp nhaân coâng tröïc tieáp saûn xuaát chung Dôû dang ñaàu kyø 76.000 45.500 45.000 Phaùt sinh trong kyø 1.800.000 1.239.000 1.325.000

Lập baùo caùo sản xuất trong tröôøng hôïp tính saûn löôïng hoaøn thaønh töông ñöông theo pp

bình quaân vaø phaûn aûnh treân taøi khoaûn chi tieát.

Laäp baùo caùo sản xuất trong tröôøng hôïp tính saûn löôïng hoaøn thaønh töông ñöông theo pp

FIFO vaø phaûn aûnh leân taøi khoaûn chi tieát.

Cho bieát, möùc troïng yeáu neáu tyû troïng cheânh leäch chi phí saûn xuaát chung lôùn hôn 5%.

Cho bieát, ñôn giaù öôùc tính chi phí saûn xuaát chung laø 750 ñ/sp 15 lOMoAR cPSD| 47206071 4/18/2021

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH 0 16 lOMoAR cPSD| 47206071 4/18/2021

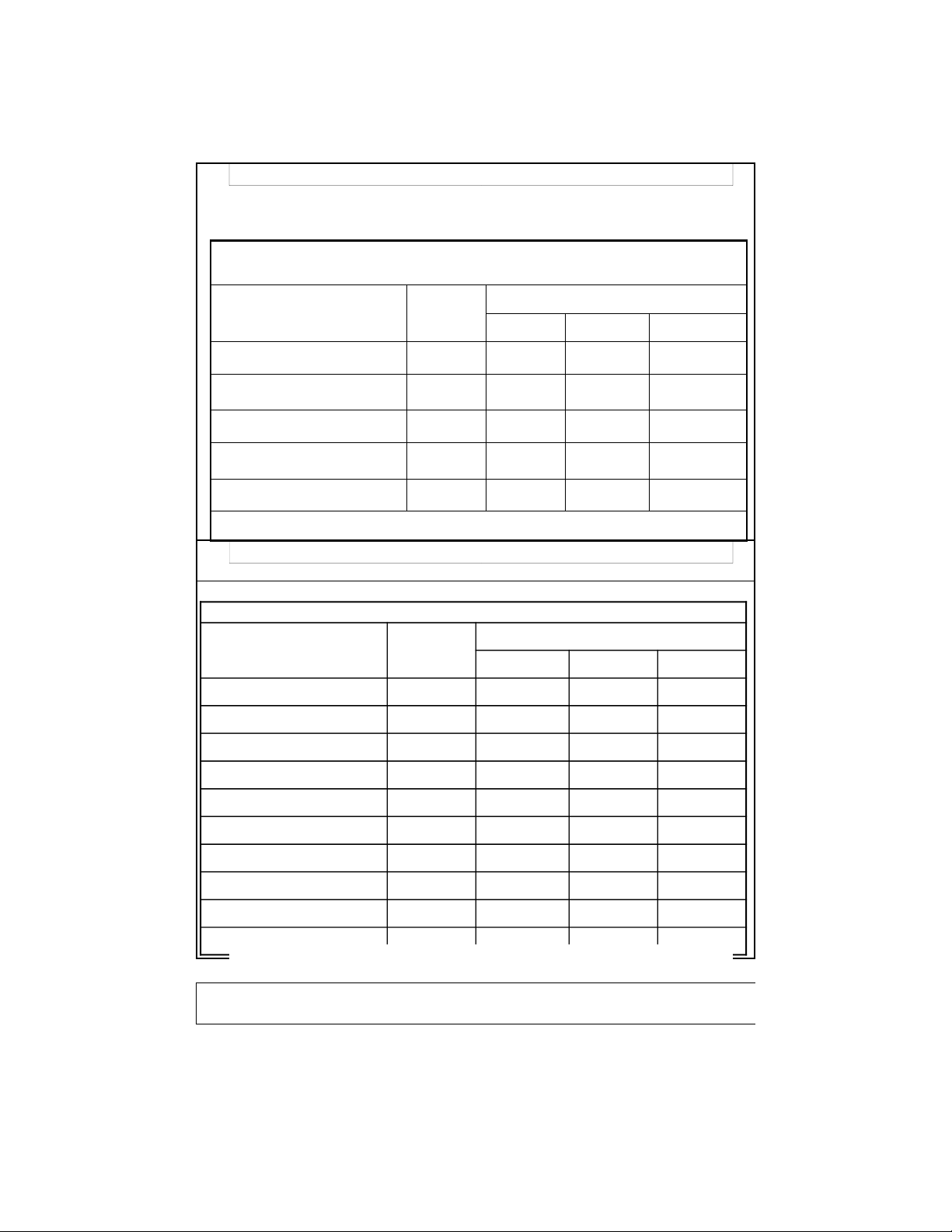

4.2: TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH

TÍNH SAÛN LÖÔÏNG HOAØN THAØNH TÖÔNG ÑÖÔNG THEO PP BÌNH QUAÂN BAÙO CAÙO SAÛN XUAÁT

A.PHAÀN TÍNH SAÛN LÖÔÏNG HOAØN THAØNH TÖÔNG ÑÖÔNG Chæ tieâu Saûn phaåm CHIA THEO CAÙC KHOAÛN MUÏC CPNVLTT CPNCTT CPSXC 1.SLSPHT 1.600 1.600 1.600 1.600 2.SLSPHTTÑ CUÛA DDCK 280 240 160 - SLSP 400 400 400 400 - TYÛ LEÄ HT 70% 60% 40% 3.TOÅNG SPHTTÑ 2.000 1.880 1.840 1.760

CPSXCPHAÂN BOÅ = [ 1.600 + 400 X 40% - 100 X 60%] X 750 = 1.275.000

4.2: TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH

TÍNH SAÛN LÖÔÏNG HOAØN THAØNH TÖÔNG ÑÖÔNG THEO PP BÌNH QUAÂN B.PHAÀN TÍNH GIAÙ THAØNH Chæ tieâu Toång coäng CHIA THEO CAÙC KHOAÛN MUÏC CPNVLTT CPNCTT CPSXCPB 1.CPSXDDÑK 166.500 76.000 45.500 45.000 2.CPSXPSTK 4.314.000 1.800.000 1.239.000 1.275.000

3.KHOAÛN GIAÛM GIAÙ THAØNH 0 0 0 0 4.TOÅNG CPSX [1]+[2]-[3] 4.480.500 1.876.000 1.284.500 1.320.000 5.SLSPHTTÑ [A3] 1.880 1.840 1.760 6.CP ÑÔN VÒ [4]/[5] 2.446 998 698 750 7.SLSPHTTÑ CUÛA DDCK 280 240 160 8.CPSX DDCK [6].[7] 566.960 279.440 167.520 120.000 9.SLTP [A1] 1.600 1.600 1.600 10.Z SAÛN PHAÅM [6].[9] 3.913.540 1.596.560 1.116.980 1.200.000

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH

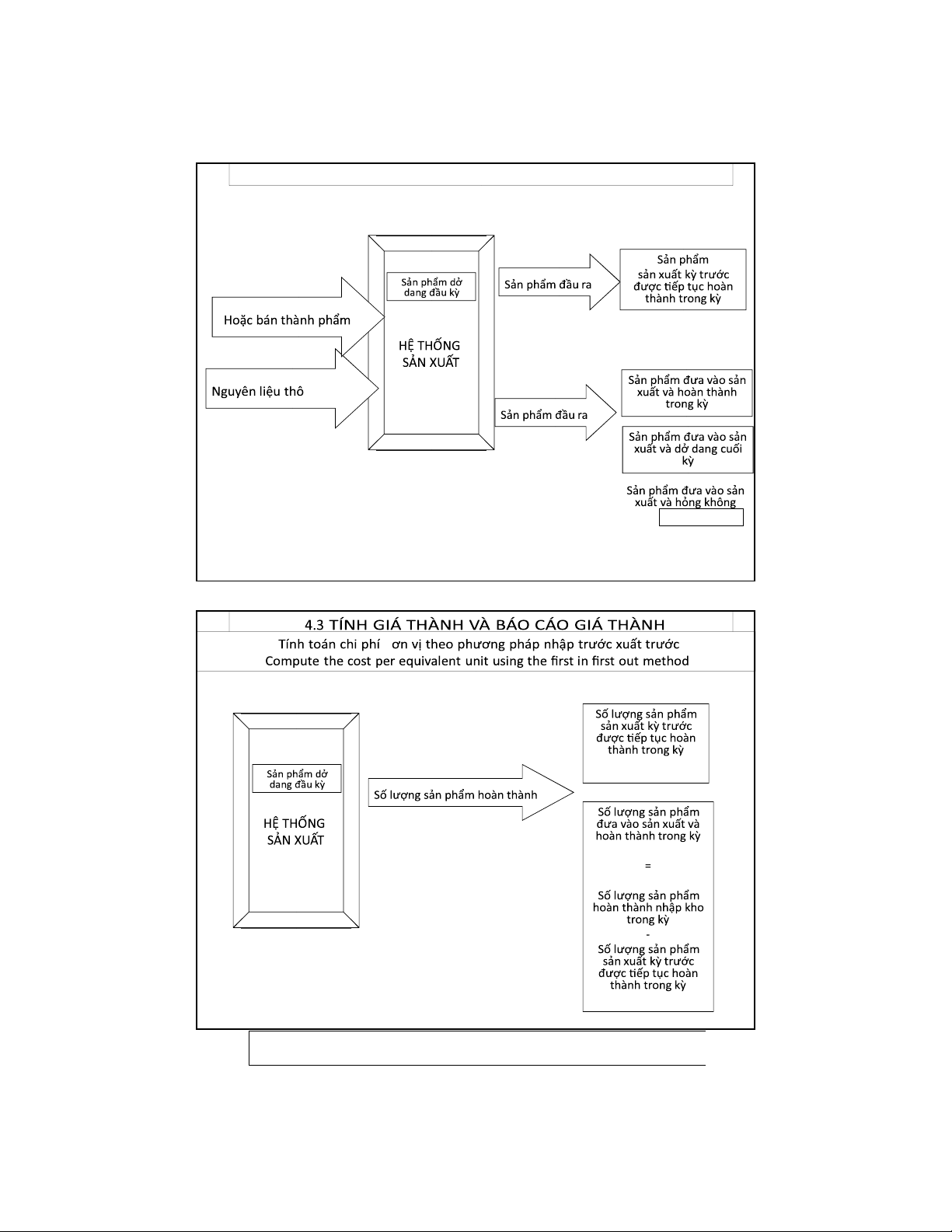

Tính toán chi phí ơn vị theo phương pháp nhập trước xuất trước Compute the

cost per equivalent unit using the first in first out method 17 lOMoAR cPSD| 47206071 4/18/2021

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH sửa chữa

Tính toán chi phí ơn vị theo phương pháp nhập trước xuất trước Compute the

cost per equivalent unit using the first in first out method 18 lOMoAR cPSD| 47206071 4/18/2021 19 lOMoAR cPSD| 47206071 4/18/2021

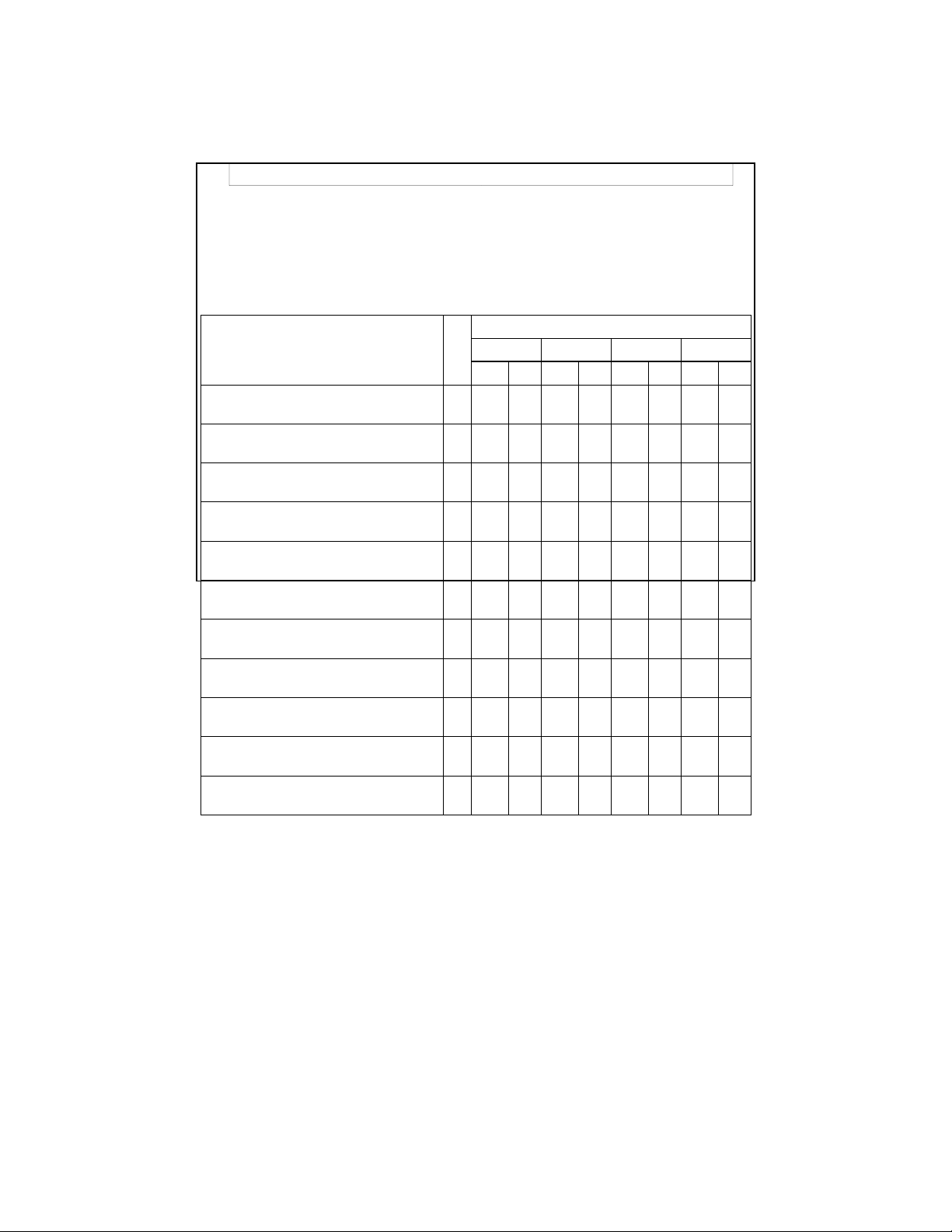

4.3 TÍNH GIÁ THÀNH VÀ BÁO CÁO GIÁ THÀNH Công ty BÁO CÁO SẢN XUẤT

Trường hợp tính sản lượng hoàn thành tương ương theo phương pháp FIFO

A.PHẦN TÍNH SẢN LƯỢNG HOÀN THÀNH TƯƠNG ĐƯƠNG SP

CHIA THEO CÁC KHOẢN MỤC CHI PHÍ CHỈ TIÊU CPNVL C CPNVLP TT CPNCTT CPSXCPB

BTP1 GĐ2 BTP1 GĐ2 BTP1 GĐ2 BTP1 GĐ2

1.Sản phẩm dở dang ầu kỳ [1.1] * [1.2]

1.1.SL sản phẩm dở dang ầu kỳ

1.2.Tỷ lệ tiếp tục chế biến

2.Sản phẩm ưa vào sx và hoàn thành trong kỳ

3.Sản phẩm dở dang cuối kỳ [3.1] * [3.2]

3.1.SLsp ưa vào sản xuất và dở dang cuối kỳ 3.2.Tỷ lệ hoàn thành

4.Sản phẩm hỏng không sửa ược [4.1]*[4.2]

4.1.SLsp ưa vào sản xuất và hỏng trong kỳ 4.2.Tỷ lệ hoàn thành

5.Tổng sp hoàn thành tương ương trong kỳ [1]+[2]+[3]+[4] 20

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10