Lý thuyết chương 4 : Sản xuất - Chi phí | Môn kinh tế vĩ mô

Giả sử, bạn sở hữu một căn nhà có thể cho thuê và nhận ược 50 triệu đồng mỗi năm. Nếu bạn không cho thuê mà mở mộtcửa hàng bán tạp hóa và chỉ nhận được 40 triệu đồng lợi nhuận kế toán, thì thực tế bạn chịu thua lỗ 10 triệu đồng. Lỗ 10 triệu đồng khi so sánh với việc cho thuê căn nhà của bạn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí Bài 4

LÝ THUYÀT SÀN XUÂT - CHI PHÍ

LÝ THUYÀT SÀN XUÂT

Tổ chāc sÁn xuÃt là quá trình chuyển ổi các yếu tố ầu vào thành các sản phẩm và dịch vụ.

Chẳng hạn, IBM thuê công nhân ể vận hành máy móc, thiết bị và nguyên vật liệu trong nhà máy

ể tạo ra máy tính. Sản phẩm của công ty có thể là sản phẩm hoàn chỉnh (chẳng hạn như máy

tính) hoặc cũng có thể là sản phẩm trung gian (linh kiện bán dẫn, bo mạch, ...). ầu ra cũng có

thể là dịch vụ như: giáo dục, y tế, ngân hàng, bưu chính, ...

Trong thực tế, sản xuất bao gồm toàn bộ các hoạt ộng ể sản xuất hàng hóa và dịch vụ. Các

hoạt ộng này bao gồm: huy ộng nguồn vốn ể ầu tư mở rộng nhà xưởng, thuê mướn lao ộng, mua

sắm nguyên vật liệu, kiểm soát chất lượng, kế toán chi phí, ... hơn là ề cập ến sự chuyển ổi các

yếu tố vật lý ầu vào thành sản phẩm và dịch vụ ở ầu ra. HÀM Sä SÀN XUÂT

Nếu như khái hiệm về hàm cầu là trọng tâm của lý thuyết cầu thì lý thuyết sản xuất ề cập các

khái niệm xoay quanh hàm số sản xuất.

Hàm så sÁn xuÃt là một phương trình, biểu số liệu, hay biểu ồ biểu thị mối quan hệ ầu ra

(sản phẩm hay dịch vụ) theo sự kết hợp của các yếu tố ầu vào (lao ộng, vốn) trong một khoảng thời gian nhất ịnh.

Hàm số sản xuất tổng quát: Q f L, K, ...ø ù

Cả ầu vào và ầu ra ược biểu thị dưới hình thái vật chất hơn là hình thái tiền tệ. Chẳng hạn,

ầu vào là các biến số ộc lập như số lượng lao ộng sử dụng, vốn chỉ giá trị sử dụng trong sản

xuất. Đầu ra là hàm số phụ thuộc như số lượng hàng hóa (xe hơi, máy tính). Hàm số sản xuất

chỉ ra số lượng ầu ra tương ứng với các kết hợp ầu vào giữa lao ộng và vốn. Trong ó, công nghệ

ược giả ịnh là không thay ổi trong quá trình phân tích.

Đầu vào là những nguồn lực sử dụng trong việc sản xuất hàng hóa và dịch vụ. Đầu vào ược

phân loại thành ầu vào cố ịnh và ầu vào biến ổi.

Đ¿u vào cå ßnh là ầu vào không thay ổi trong thời kỳ xem xét. Chẳng hạn, nhà máy và

thiết bị chuyên dùng (IBM có thể mất vài năm ể ầu tư xây dựng thêm nhà máy mới). Trong

khi, ¿u vào biÁn ổi là ầu vào biến ổi dể dàng trong khoảng thời gian xem xét. Chẳng hạn như

nguyên vật liệu, lao ộng.

Hàm så sÁn xuÃt vßi mát biÁn så ¿u vào

Tổng sÁn phÁm sÁn xuÃt (TP) của một doanh nghiệp là một hàm số theo các mức sử dụng

các yếu tố ầu vào. Trong ngắn hạn, chúng ta giả ịnh chỉ có một yếu tố ầu vào biến ổi ảnh hưởng

ến tổng sản phẩm sản xuất (hay sản lượng, Q) của một doanh nghiệp. Tổng sản lượng (sản phẩm)

này có thể biểu thị thông qua hàm số sản xuất như sau: TP = f (L)

Trong ó, các yếu tố ầu vào khác như vốn và công nghệ giả ịnh không ổi.

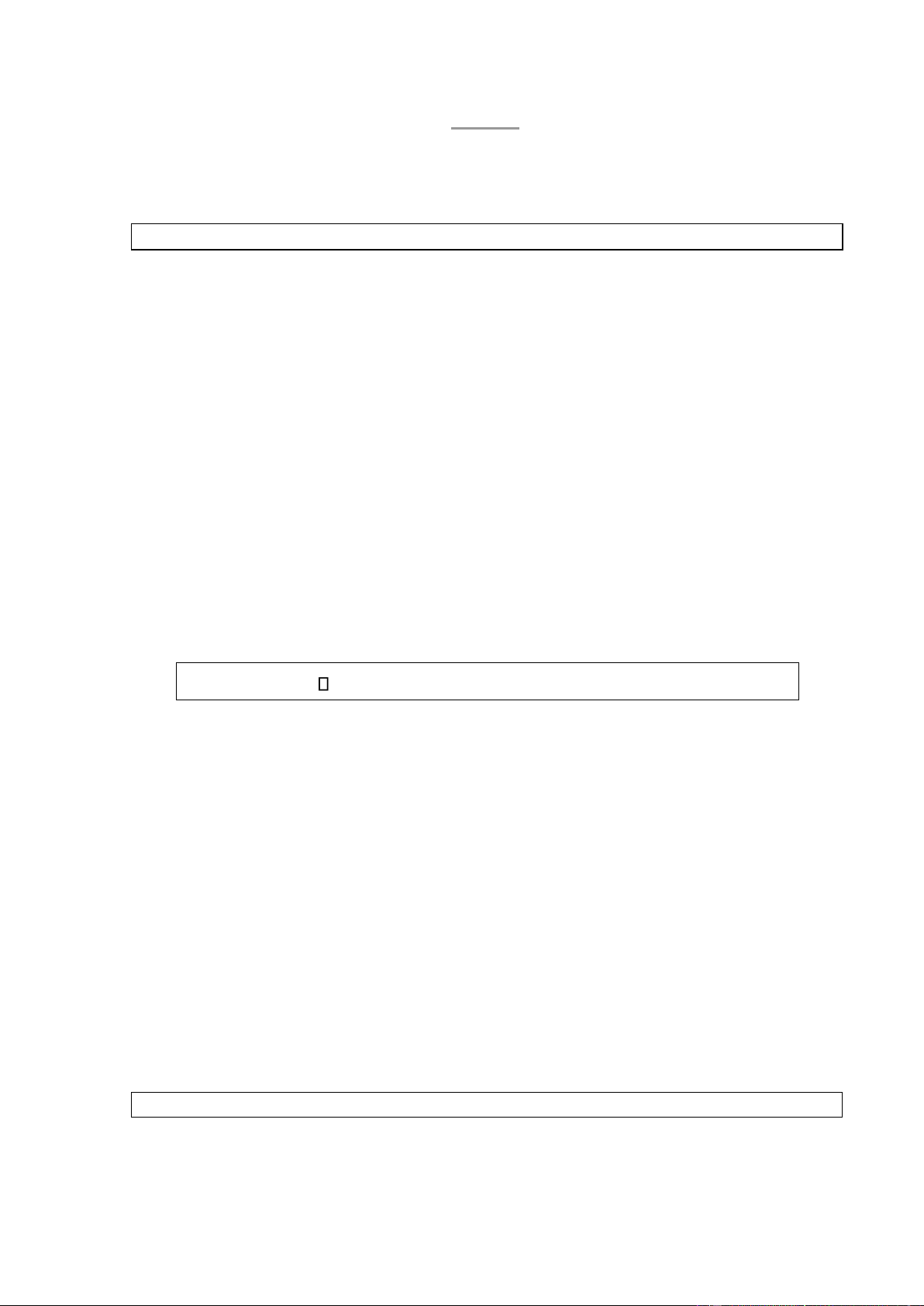

Bảng dưới ây minh họa hàm số sản xuất với một biến số ầu vào, ó là lao ộng. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

Số lao ộng Tổng sản phẩm (L) (TP) 0 0 5 50 10 120 15 165 20 200 25 200 30 180

Bảng trên cũng cho thấy, tổng sản phẩm sản xuất ban ầu tăng rất nhanh khi tăng mức sử

dụng lao ộng, nhưng sau ó mức tăng tổng sản phẩm nhỏ dần theo các mức sử dụng lao ộng.

Trong ví dụ minh họa ở trên, tổng sản phẩm thậm chí giảm khi vượt qua mức sử dụng lao ộng

nào ó (chẳng hạn, tổng sản phẩm giảm từ 200 xuống 180 khi mức lao ộng sử dụng tăng từ 25

lên 30). Các nhà kinh tế cho rằng sự gia tăng các mức lao ộng như nhau sẽ làm em lại tổng sản

phẩm sản xuất nhỏ hơn ối với hầu hết các quá trình sản xuất. Đây là hệ quả của qui lu¿t lÿi ích

biên giÁm d¿n ã ược giới thiệu trước ây. Tổng sản phẩm 200 TP 120 0 5 10 15 20 25 30 Lao ộng

Mối quan hệ giữa các mức sử dụng yếu tố ầu vào có thể ược biểu thị thông qua sÁn phÁm

trung bình (AP) (trong trường hợp này ược biết ến như là năng suất bình quân trên mỗi lao

ộng). Sản phẩm trung bình ược xác ịnh bằng cách lấy tổng sản phẩm chia cho số lượng lao ộng như sau: AP TP L

Các giá trị tính toán AP theo các mức lao ộng sử dụng ược biểu thị ở bảng dưới ây. Ví dụ

này minh họa cho trường hợp khái quát về qui lu¿t năng suÃt biên giÁm d¿n, ó là AP ban ầu

tăng lên nhưng sau ó sẽ giảm dần. Sản phẩm bình quân cũng ược biết ến như là năng suất lao lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

ộng. Vì vậy, khi chúng ta nghe các nhà kinh tế ề cập ến năng suất lao ộng, thì chúng ta biết rằng

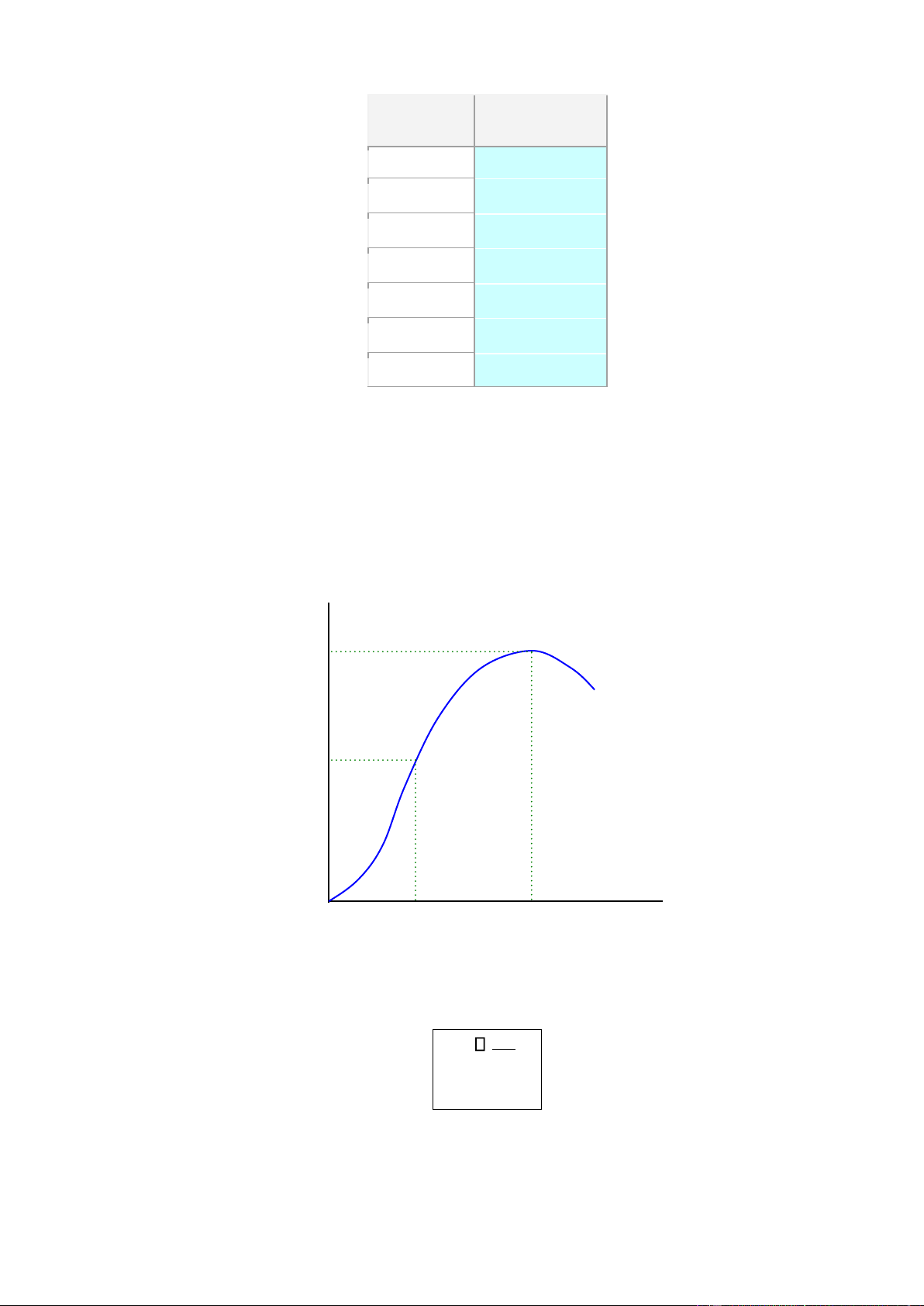

họ ang nói về các thay ổi trong AP. Số lao ộng Tổng sản Sản phẩm trung (L) phẩm (TP) bình (AP) 0 0 - 5 50 10 10 120 12 15 165 11 20 200 10 25 200 8 30 180 6

SÁn phÁm biên (MP) là một khái niệm quan trọng và rất hữu ích. MP ược ịnh nghĩa như

là sản phẩm tăng thêm từ việc sử dụng thêm một ơn vị yếu tố ầu vào, trong khi các yếu tố ầu

vào khác vẫn không ổi. Sản phẩm biên ược o lường bằng tỷ số giữa thay ổi tổng sản phẩm (TP)

và thay ổi lượng lao ộng sử dụng (L). Theo thuật ngữ toán học thì sản phẩm biên ược biểu thị như sau: MP TP L

Kết quả tính toán giá trị MP theo các thay ổi mức sử dụng lao ộng ược thêm vào trong cột

sau cùng của bảng dưới ây. Chẳng hạn, nếu chúng ta xem xét khoảng sử dụng lao ộng từ 10 ến

15 ơn vị lao ộng. Khi ó, TP tăng 45 (từ 120 ến 165) khi lượng lao ộng tăng 5. Vì vậy, MP xác

ịnh trong khoảng này là 45/5 = 9. Số lao ộng Tổng sản

Sản phẩm trung Sản phẩm (L) phẩm (TP) bình (AP) biên (MP) 0 0 - - 5 50 10 10 10 120 12 14 15 165 11 9 20 200 10 7 25 200 8 0 30 180 6 -4

Từ số liệu ở bảng trên, khi MP dương nếu tăng lao ộng sẽ làm tăng tổng sản phẩm sản xuất.

Khi MP âm, tăng lao ộng sẽ làm giảm tổng sản phẩm sản xuất. AP, lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí MP 12 AP 0 5 10 15 20 25 30 Lao ộng MP

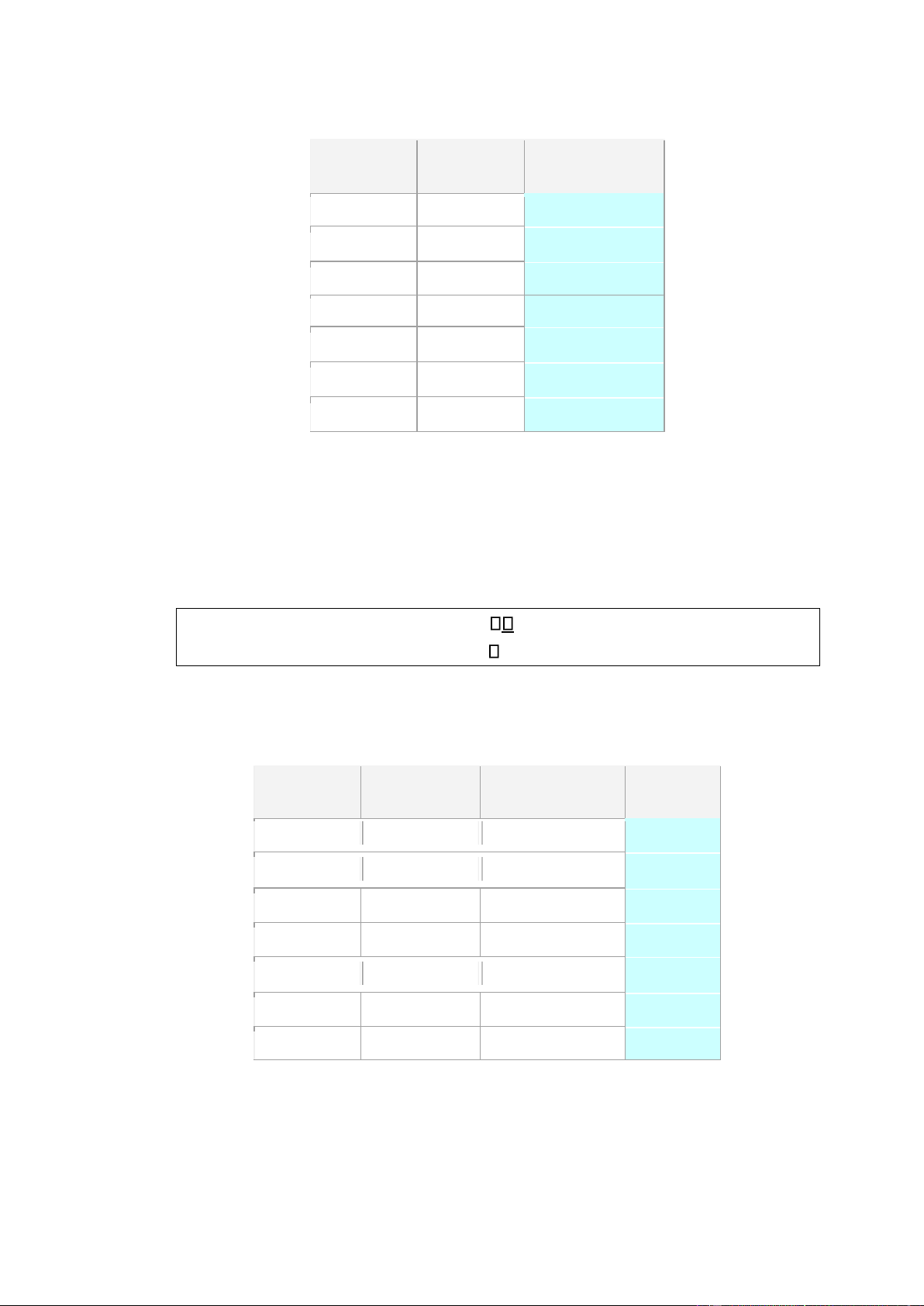

Các ường TP, AP và MP có thể minh họa trong cùng một ồ thị. Biểu ồ cho thấy TP ban ầu

tăng lên rất nhanh khi số lượng lao ộng sử dụng (L) tăng lên. Tuy nhiên, sau ó TP tăng với các

mức nhỏ dần theo mức lao ộng. Thậm chí, TP giảm khi lao ộng sử dụng vượt quá một mức nhất ịnh.

Biểu ồ dưới ây minh họa mối quan hệ giữa ường AP và MP cùng với ường TP. Ta thấy AP

ban ầu tăng nhưng sau ó giảm. Trong khi ó, MP tăng trong khoảng TP tăng với tốc ộ nhanh hơn

và giảm khi TP tăng với tốc ộ giảm dần. MP bằng không tại mức sử dụng lao ộng mà ở ó TP ạt

ược tối a và MP âm khi TP giảm. TP 200 TP 120 0 5 10 15 20 25 30 L AP, MP 12 AP 0 5 10 15 20 25 30 L MP lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

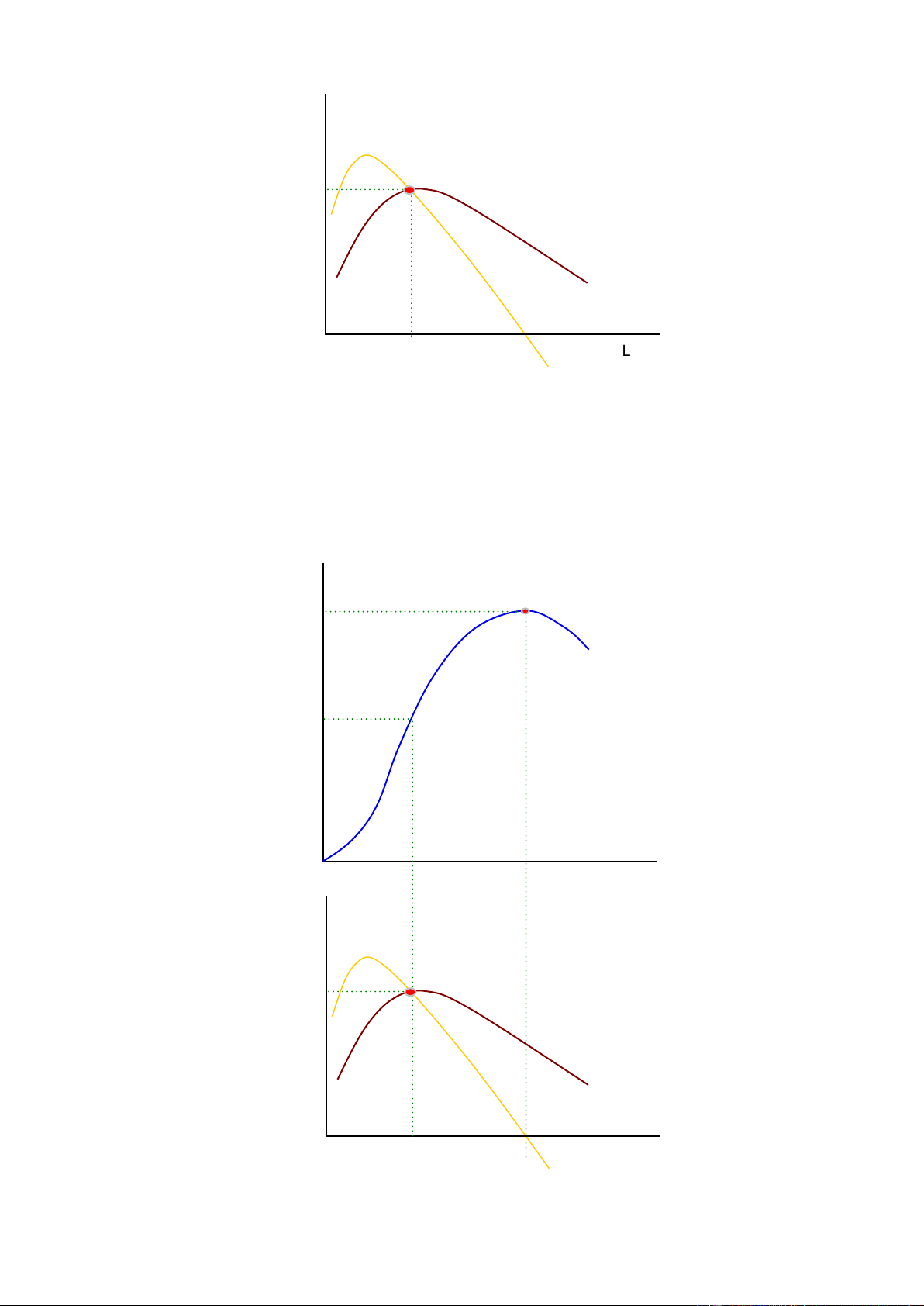

Như biểu ồ trên cho thấy, ường MP và AP giao nhau tại iểm cực ại của AP. Khi ó, nếu MP

lớn hơn AP thì khi gia tăng mức sử dụng lao ộng sẽ làm AP tăng. Điều này có nghĩa là, nếu gia

tăng thêm một lao ộng thì năng suất lao ộng bình quân sẽ tăng lên. Giả sử, iểm học tập trung

bình ược xác ịnh bằng cách lấy iểm trung bình của các môn học. Điểm học tập trung bình sẽ

tăng lên nếu như bạn biết ược iểm số của một môn học mới ( iểm số biên) lớn hơn iểm số trung

bình trước ây. Suy luận một cách tương tự, sản phẩm trung bình sẽ tăng (giảm) khi sản phẩm

biên lớn hơn (nhỏ hơn) sản phẩm trung bình.

Từ kết quả minh họa ở hai biểu ồ trên, chúng ta có thể kết luận rằng mức sử dụng lao ộng

mà ở ó AP cắt MP sẽ làm cho AP ạt cực ại. Trong khi ó, mức sử dụng lao ộng mà ở ó MP bằng

không sẽ làm cho TP ạt cực ại. Thông tin này có ý nghĩa rất quan trọng ối với các doanh nghiệp

trong ra quyết ịnh sử dụng nguồn lực ể ạt mục tiêu sản xuất. Hàm så sÁn xuÃt vßi hai biÁn så ¿u vào

Bây giờ, chúng ta hãy xem xét hàm số sản xuất với hai biến số ầu vào: lao ộng (L) và vốn (K),

với giả ịnh công nghệ không thay ổi. Q = f (L, K)

Mối quan hệ giữa các kết hợp ầu vào (L, K) và mức sản lượng (Q) có thể biểu diễn bằng ồ

thị bởi các ường ẳng lượng.

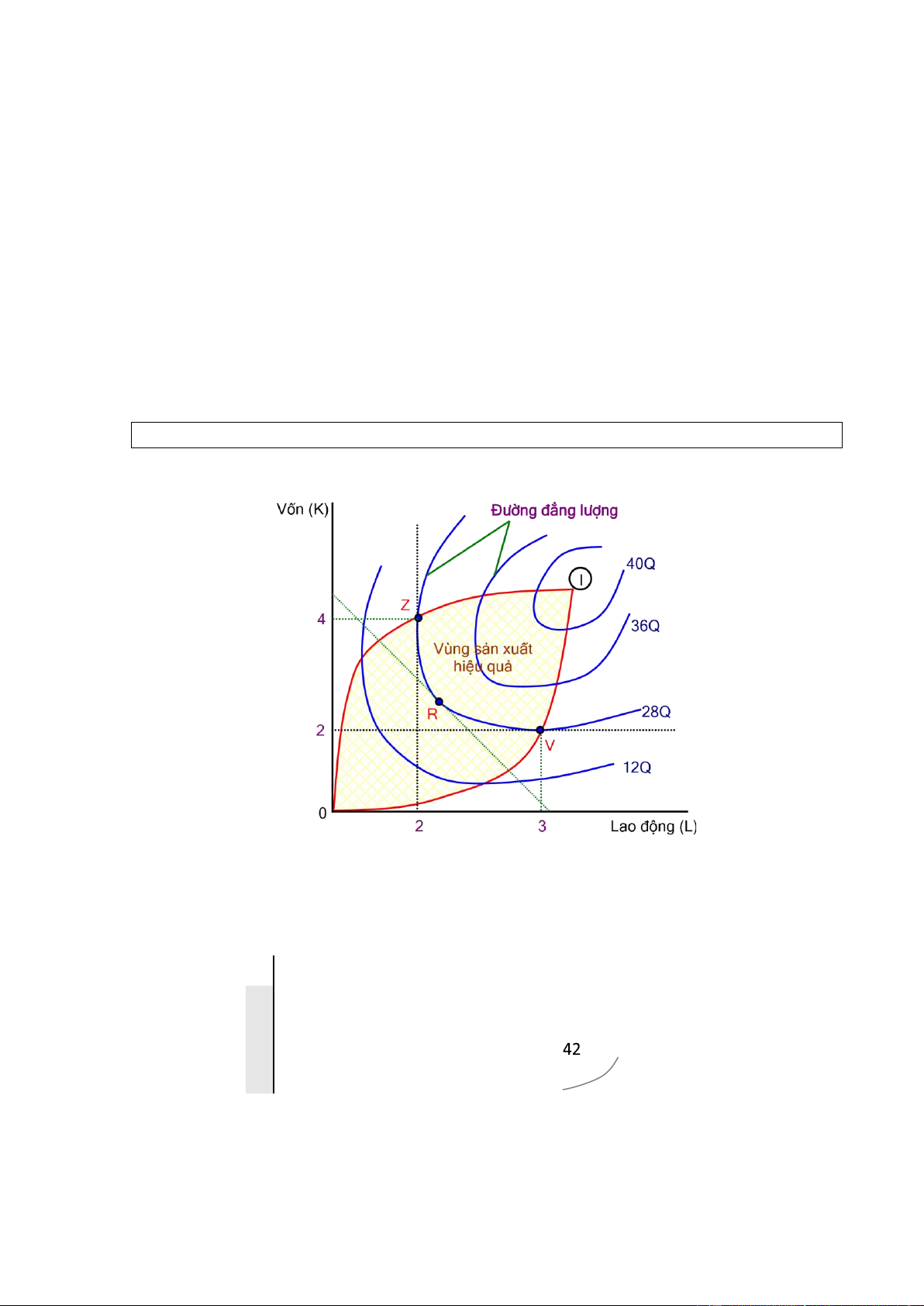

Đ°áng ẳng l°ÿng 6 6 12 28 36 40 39 5 9 20 36 40 40 lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí Đ°áng ẳng l°ÿng cho biết các kết hợp khác nhau của hai yếu tố ầu vào (lao ộng và vốn) mà doanh 4 12 28 40 36 nghiệp có thể sử dụng ể tạo ra các mức sản xuất cụ thể. Mức ẳng lượng cao hơn (xa với gốc tọa ộ) chỉ sản lượng lớn hơn và mức ẳng lượng thấp hơn (gần với gốc tọa ộ) chỉ sản lượng thấp hơn. Vốn (K) 3 10 23 36 36 32 2 7 18 28 30 28 26 1 3 8 12 14 12 10 1 2 3 4 5 6 Lao ộng (L)

Chẳng hạn, biểu dữ liệu ở trên cho biết mối quan hệ giữa sản lượng sản xuất (Q) theo các

kết hợp giữa lao ộng (L) và vốn (K) cho thấy 12 ơn vị sản lượng (12Q) có thể ược tạo ra bằng

cách kết hợp 1 ơn vị vốn (1K) và 3 ơn vị lao ộng (3L), hay với (1K) và (5L). Sản lượng 12Q

cũng có thể tạo ra bằng cách kết hợp 1L và 4K, hay 2L và 6K. Đường biểu thị khả năng tạo ra

12 ơn vị sản lượng (12Q) là ường ẳng lượng ở mức thấp nhất. Tương tự như vậy, trong biểu trên

cũng cho biết các kết hợp khác nhau của K và L ể tạo ra 28Q, 36Q và 40Q. Lưu ý rằng, ể tạo ra

mức sản lượng lớn hơn thì doanh nghiệp cần nhiều lao ộng hơn hoặc vốn hơn, hay cần nhiều

hơn cả lao ộng và vốn hơn.

Một vấn ề ặt ra là làm thế nào xác ịnh ược kết hợp nào là hiệu quả. Từ dữ liệu ở biểu trên,

chúng ta thấy rằng kết hợp (3L và 1K) hay kết hợp (5L và 1K) ều cùng tạo ra mức sản lượng

12Q. Tuy nhiên, kết hợp (5L và 1K) là kết hợp không hiệu quả vì sử dụng nhiều lao ộng hơn so

với kết hợp (3L và 1K).

Biểu ồ dưới ây minh họa các ường ẳng lượng từ dữ liệu các kết hợp ầu vào giữa vốn và lao ộng ở trên.

Từ biểu ồ ở trên cho thấy, các ường ẳng lượng có một phần có hệ số góc dương là vùng

không hiệu quả. Các doanh nghiệp sẽ không lựa chọn các kết hợp ầu vào trong phần này bởi vì

phần có hệ số góc âm sẽ tạo ra với cùng mức sản lượng nhưng có các kết hợp ầu vào ít hơn.

Bằng cách vẽ các ường song song với hai trục ầu vào sẽ xác ịnh các iểm tiếp lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

xúc với các ường ẳng lượng. Vùng sÁn xuÃt hiệu quÁ là vùng có hệ số góc âm trên các ường

ẳng lượng, ó chính là phần diện tích 0ZVI như minh họa trong biểu ồ trên.

Như vậy với mỗi mức sản lượng nhất ịnh chẳng hạn như 28Q, một doanh nghiệp có thể lựa

chọn các kết hợp ầu vào khác nhau. Điểm Z yêu cầu 4 ơn vị vốn (4K) và 2 ơn vị lao ộng (2L).

Trong khi iểm V, yêu cầu 2K và 3L. Trong trường hợp này, nếu di chuyển lựa chọn từ iểm Z ến

iểm V thì doanh nghiệp phải từ bỏ 2 ơn vị vốn (2K) và tăng thêm 1 ơn vị lao ộng (1L). Giá trị

tuyệt ối của ường ẳng lượng ược gọi là tỷ lệ thay thÁ biên (MRTS).

MRTS tại một iểm cụ thể trên ường ẳng lượng, khi hàm số sản xuất liên tục theo hai biến ầu

vào (L, K), có thể ược xác ịnh bằng cách lấy phương trình vi phân của hàm số Q=(L, K). Từ khi

sản lượng không ổi trên ường ẳng lượng, cho nên vi phân từng phần của hàm số sản xuất theo

biến số L và K phải bằng không. Khi ó, hệ số góc của ường ẳng lượng là dK/dL. dQ Q Q dL dK 0 L K dK Q L dL Q K Q MPL và Q MPK Do L K dK ( ) MP L MRTS dL MPK

Tỷ lệ thay thế biên (MRTS) của lao ộng (L) theo vốn (K) sẽ bằng MPL/MPK.

Một sự dịch chuyển xuống phía dưới của ường ẳng lượng nào ó sẽ em lại sự gia tăng mức

sản lượng do sử dụng nhiều lao ộng hơn ( L). Sự gia tăng sản lượng này cũng bằng úng với sản

lượng giảm do sử dụng ít vốn hơn ( K). Vì vậy, L MP L K MPK MPL K MRTS MPK L

Do ó, MRTS bằng trị tuyệt ối hệ số góc ường ẳng lượng và cũng bằng tỷ lệ các sản phẩm

biên. Như vậy, giữa các iểm Z và V, MRTS = - K/ L = 2/1 = 2. Chẳng hạn, MRTS tại iểm R

chính là trị tuyệt ối hệ số góc của ường tiếp tuyến với ường ẳng lượng tại iểm tiếp xúc ó. Vì thế,

tại iểm R ta có MRST = 1. K K

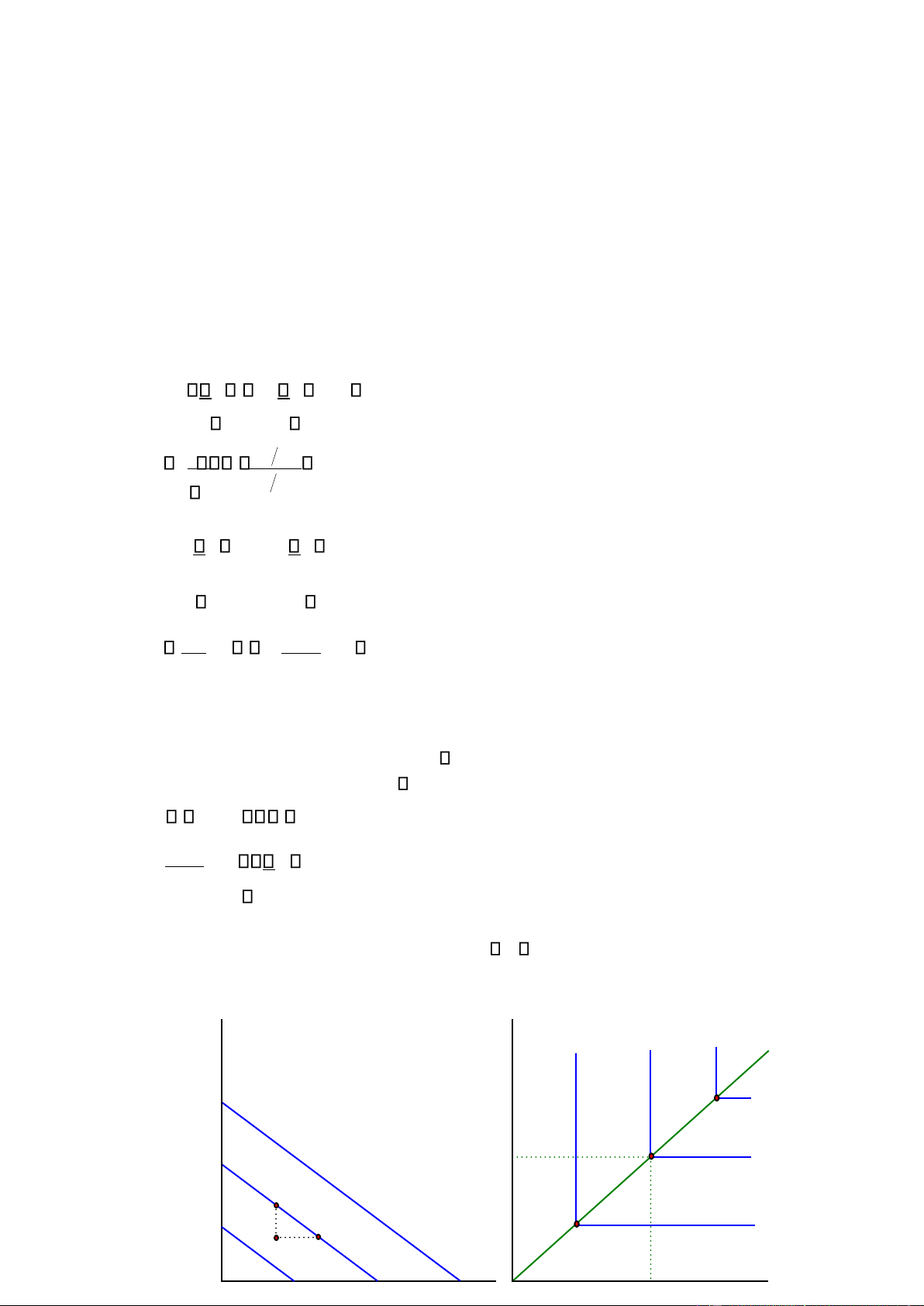

Đ ầu v à o t h ay th ế h oà n to àn

Đ ầu v à o b ổ s un g h oà n to àn 6 6 4 4 C K 1 2 2 L 2 4 8 12 L 4 8 12 L lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

Hình dạng của ường ẳng lượng phản ảnh mức ộ mà một yếu tố ầu vào có thể thay thế cho

một yếu tố ầu vào khác trong sản xuất. Độ cong của ường ẳng lượng nhỏ hơn thì mức ộ thay thế

sẽ lớn hơn và ngược lại. Một trường hợp ặc biệt của ường ẳng lượng, ó là ường thẳng. Trong

trường hợp này thì lao ộng và vốn là thay thÁ hoàn toàn. Khi ó, tỷ lệ thay thế biên là một hằng

số. Điều này có nghĩa là lao ộng có thể thay thế cho vốn (và ngược lại) với một tỷ lệ không ổi.

Chẳng hạn như dầu và khí ốt có thể thay thế cho nhau trong các ộng cơ. Năng lượng và thời

gian trong quá trình sấy khô, ... Biểu ồ dưới ây minh họa vốn và lao ộng thay thế hoàn toàn.

Một trường hợp ặc biệt khác khi ường ẳng lượng có hình dạng góc vuông như minh họa

trong biểu ồ dưới ây. Trong trường hợp này, lao ộng và vốn là bổ sung hoàn toàn. Điều này có

nghã là lao ộng và vốn sử dụng với cùng tỷ lệ cố ịnh 2K/1L. trong trường hợp này sẽ không có

sự thay thế giữa lao ộng và vốn trong sản xuất. Chẳng hạn, iểm C trong ường ẳng lượng ở giữa.

Sản lượng sẽ không thay ổi nếu như chỉ tăng lượng lao ộng (khi ó, MPL = 0 dọc theo phần ngang

của ường ẳng lượng này). Tương tự như vậy, sản lượng sẽ không thay ổi nếu chỉ lượng vốn tăng

lên (khi ó, MPK = 0 dọc theo phần ứng của ường ẳng lượng này). Sản lượng chỉ có thể tăng lên

khi cả lượng lao ộng và vốn tăng lên với cùng tỷ lệ 2K/1L. Một ví dụ cho các bổ sung hoàn toàn

thường thấy trong các phản ứng hóa học, một sự kết hợp về lượng của các chất theo một thành

phần nhất ịnh trong các phản ứng. Một ví dụ khác như 2 chiếc bánh xe và 1 sườn xe ể lắp ráp một chiếc xe ạp, ...

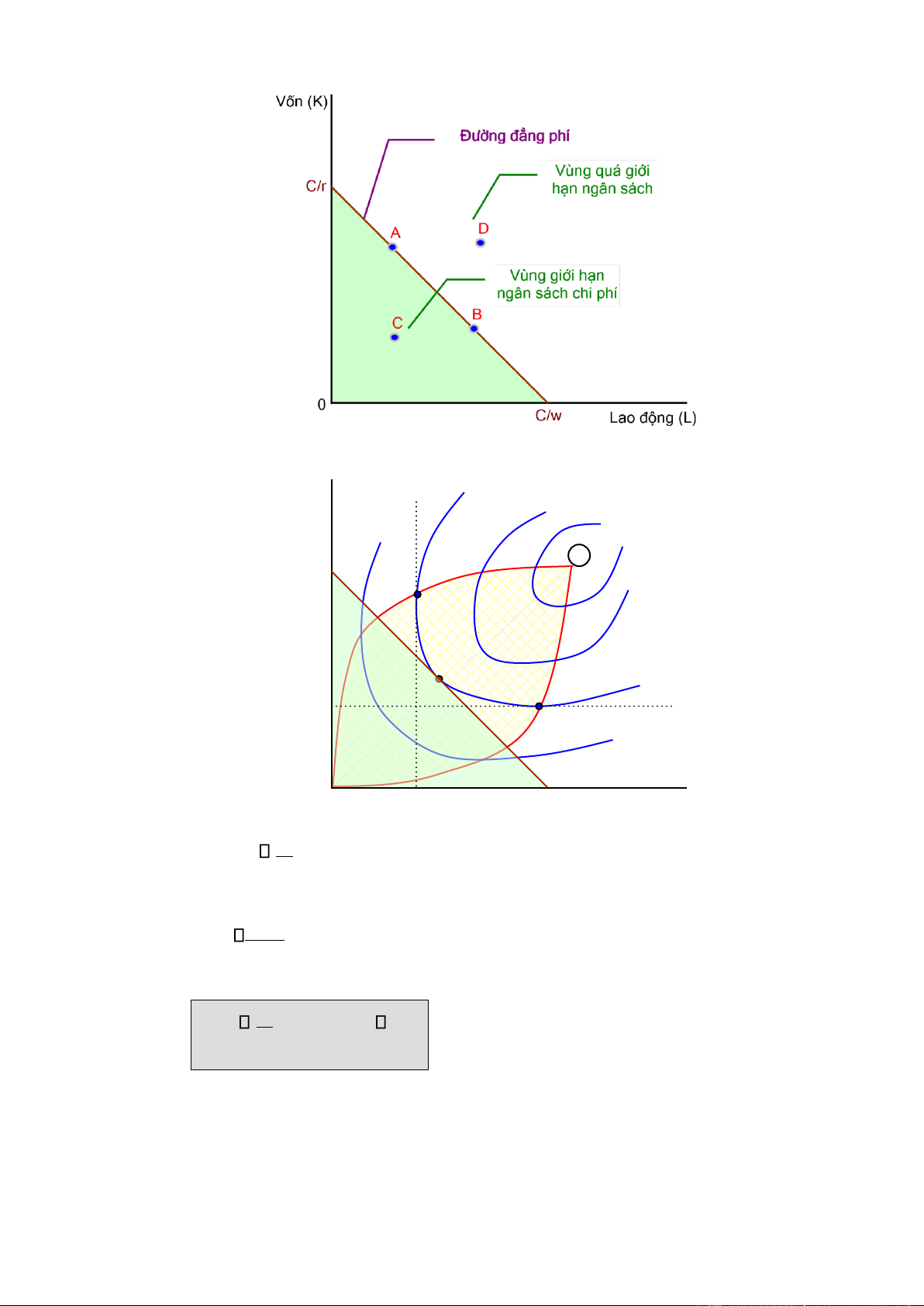

Đ°áng ẳng phí

Đ°áng ẳng phí biểu thị các kết hợp khác nhau mà một doanh nghiệp có thể mua sắm hoặc

thuê mướn với cùng mức chi phí ã cho. Giả sử, một doanh nghiệp chỉ sử dụng lao ộng và vốn

trong sản xuất. Tổng chi phí của doanh nghiệp trong một thời kỳ nhất ịnh có thể biểu diễn dưới dạng: C w L r K Trong ó,

C : tổng chi phí trong thời kỳ sản xuất w : ịnh

mức lương trên mỗi ơn vị lao ộng r : chi

phí sử dụng trên mỗi ơn vị vốn

Tổng chi phí (C) chính là ràng buộc về ngân sách chi tiêu của doanh nghiệp trong thời kỳ

sản xuất. Ràng buộc này giới hạn khả năng lựa chọn mức sản lượng sản xuất trong vùng sản

xuất hiệu quả. Biểu ồ dưới ây minh họa ường ẳng phí. Nếu doanh nghiệp lựa chọn các iểm sản

lượng sản xuất nằm trên ường ẳng phí thì ngân sách chi tiêu của doanh nghiệp sử dụng hết vào

lao ộng và vốn. Các iểm nằm bên trong ường ẳng phí thì tổng chi phí sử dụng lao ộng (w L) và

chi phí sử dụng vốn (r K) nhỏ hơn ngân sách chi tiêu của doanh nghiệp. Điều này cho thấy rằng

doanh nghiệp bị giới hạn lựa chọn mức sản lượng trong vùng sản xuất hiệu quả, ó là phần gới

hạn bên trong của ường ngân sách chi phí với góc tọa ộ. Hay nói cách khác, các iểm nằm phía

bên ngoài ường ẳng phí là không thể ạt ược trừ khi doanh nghiệp bổ sung thêm ngân sách chi

phí hay có sự thay ổi về giá của yếu tố ầu vào. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

Các kết hợp ầu vào tối ưu tại các iểm mà ở ó ường ẳng phí tiếp xúc với ường ẳng lượng (hay

trị tuyệt ối hệ số góc của ường ẳng lượng bằng với hệ số góc của ường ẳng phí). Vốn (K) Q 40 I C/r Z 36 Q Vùng sản xuất hiệu quả O Q 28 2 V 12 Q 0 2 C/w Lao ộng (L) Khi ó, MRTS w r Do MRTS

MPL , chúng ta có thể viết lại iều kiện cho kết hợp ầu vào tối ưu khi: MPK MPL w , hay MP L MPK r w r MPK

Phương trình này chỉ ra rằng ể tối thiểu hóa chi phí (hay tối a hóa sản lượng với chi phí ã

cho) thì sản lượng tăng thêm hay sản phẩm biên trên một ồng chi tiêu vào lao ộng bằng với sản

phẩm biên trên một ồng chi tiêu vào vốn. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

SÀN XUÂT THEO THàI GIAN

Có sự khác nhau về thời gian cần thiết ể biến ổi số lượng nguồn lực khác nhau sử dụng trong

quá trình sản xuất. Điều quan trọng là phải nhận diện sự khác biệt giữa sản xuất ngắn hạn và sản xuất dài hạn.

SÁn xuÃt ngÁn h¿n là thời kỳ quá ngắn ối với một doanh nghiệp ể thay ổi năng lực sản

xuất. Vì vậy, năng lực sản xuất là cố ịnh trong ngắn hạn, nhưng sản lượng có thể biến ổi bằng

cách sử dụng nhiều lao ộng, nguyên vật liệu và các nguồn lực tương tự khác trong giới hạn năng lực hiện có.

SÁn xuÃt dài h¿n là thời kỳ ủ dài ể doanh nghiệp có thể thay ổi toàn bộ yếu tố ầu vào, bao

gồm cả năng lực sản xuất. Lưu ý năng lực sản xuất chỉ có thể thay ổi khi công ty ầu tư thêm vốn

và thay ổi công nghệ. Theo quan iểm của ngành thì sản xuất dài hạn xem xét ến khả năng một

doanh nghiệp gia nhập hay rút khỏi ngành. LÝ THUYÀT CHI PHÍ BÀN CHÂT CHI PHÍ

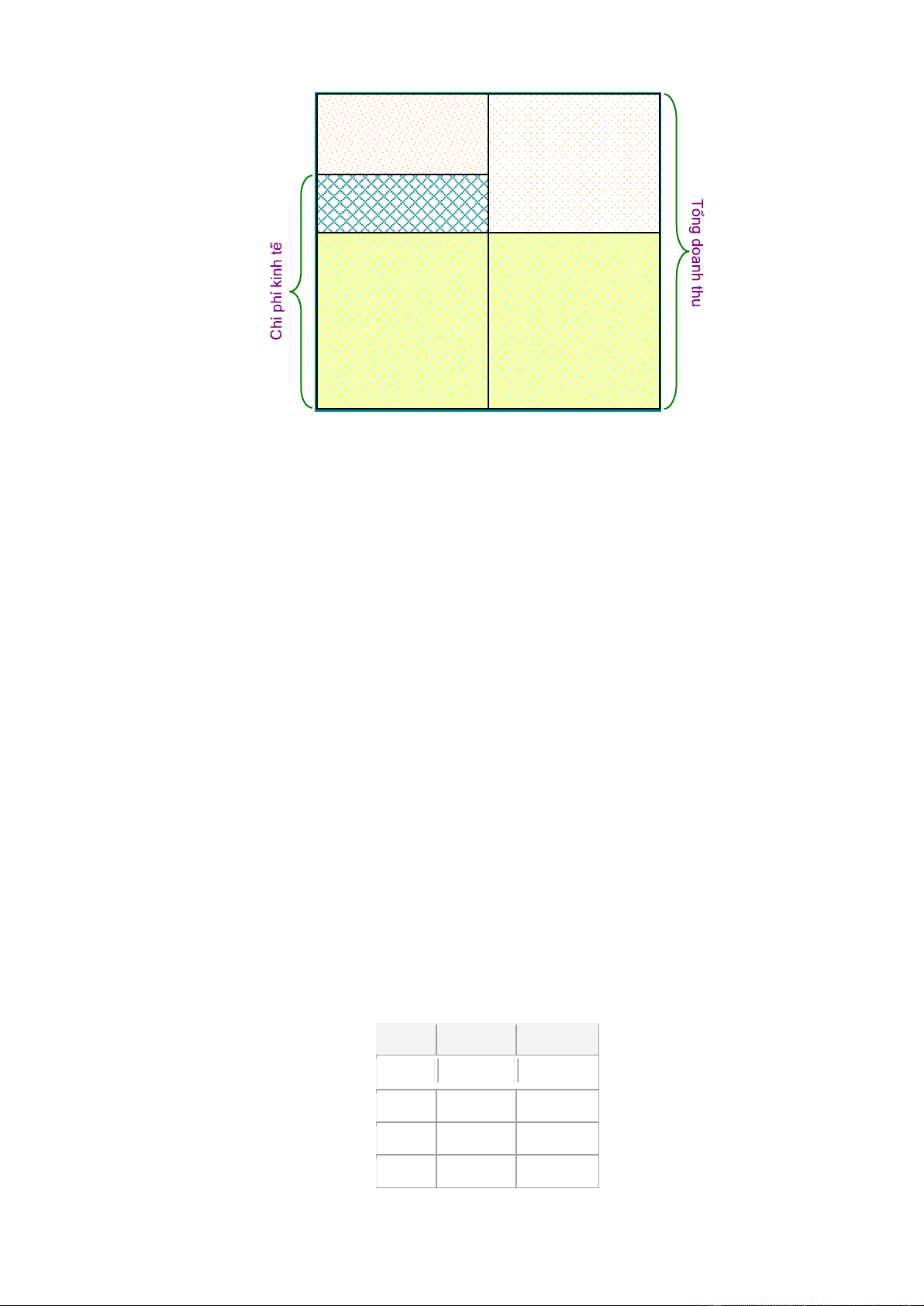

Các nhà kinh tế cho rằng các doanh nghiệp lựa chọn giá và sản lượng sản xuất ể tối a hóa lợi

nhuận. Lợi nhuận mà các nhà kinh tế ề cập trong kinh tế học, ó chính là lÿi nhu¿n kinh tÁ.

Lợi nhuận kinh tế = Tổng doanh thu - Chi phí kinh tế

Như ã ề cập trong chương 1, chi phí kinh tế bao gồm cả chi phí cơ hội, bất kể là chi phí minh

nhiên hay chi phí ẩn. Chi phí minh nhiên là chi phí ược thanh toán dựa trên các chứng từ cụ thể

(các chi phí kế toán là những chi phí minh nhiên). Trái lại, chi phí ẩn là chi phí không bằng tiền.

Chúng ta hãy xem một ví dụ minh họa khác nhau giữa hai chi phí này. Giả sử, bạn vay tiền ngân

hàng cho dự án kinh doanh, trong trường hợp này chi phí tiền lãi vay là chi phí minh nhiên. Mặt

khác, nếu như bạn sử dụng khoản tiền tiết kiệm ầu tư cho dự án kinh doanh thì bạn sẽ không

phải trả tiền lãi. Trong trường hợp này, chi phí cơ hội là chi phí ẩn từ tiền lãi mà lẽ ra bạn có thể

nhận ược bằng cách gởi số tiền ầu tư ó vào ngân hàng.

Như vậy, chúng ta ã thấy sự khác nhau giữa chi phí kinh tế và chi phí kế toán. Trong hầu hết

các trường hợp, chi phí kế toán là chi phí minh nhiên (chỉ có trường hợp ngoại lệ, ó là chi phí

khấu hao vẫn ược xem là chi phí kế toán mặc dù khấu hao là chi phí không bằng tiền). Như vậy,

hệ thống kế toán ược tổ chức ể ghi nhận các nghiệp vụ phát sinh về các khoản thu, chi của doanh

nghiệp. Các ghi nhận này rất hữu ích ối với cơ quan thuế, người chủ doanh nghiệp. Vì thế, mỗi

khoản thu và chi ều phải ược ghi nhận thông qua các nghiệp vụ phát sinh. Trong khi ó, chi phí

ẩn thì không thể quan sát trực tiếp (và vì vậy cũng không có biên nhận ể làm cơ sở ể kiểm tra sổ sách kế toán).

Do chi phí kinh tế bao gồm cả chi phí minh nhiên và chi phí ẩn, trong khi chi phí kế toán

bao gồm (hầu hết) chi phí minh nhiên. Vì vậy, chi phí kinh tế luôn lớn hơn chi phí kế toán. Sự

khác biệt giữa hai chi phí này thực chất chính là chi phí cơ hội của việc sử dụng nguồn lực sẵn

có của doanh nghiệp. Lợi nhuận kế toán ược xác ịnh bằng:

Lợi nhuận kế toán = Tổng doanh thu - Chi phí kế toán. Trong khi ó,

Chi phí kinh tế = Chi phí kế toán + Chi phí cơ hội

So sánh các ịnh nghĩa về lợi nhuận kinh tế và kế toán, chúng ta thấy lợi nhuận kinh tế bao

giờ cũng nhỏ hơn lợi nhuận kế toán. Chúng ta hãy xem xét một ví dụ sau: lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí L ợi nh u ận k i nh tế L ợi nh u ận k ế toá n Chi ph c ơ hội Chi phí kế toán Chi ph kế toán

Giả sử, bạn sở hữu một căn nhà có thể cho thuê và nhận ược 50 triệu ồng mỗi năm. Nếu bạn

không cho thuê mà mở một cửa hàng bán tạp hóa và chỉ nhận ược 40 triệu ồng lợi nhuận kế

toán, thì thực tế bạn chịu thua lỗ 10 triệu ồng. Lỗ 10 triệu ồng khi so sánh với việc cho thuê căn

nhà của bạn. Nếu như bạn nhận lợi nhuận kinh tế bằng không iều này có nghĩa rằng tỷ suất lợi

nhuận từ công việc kinh doanh của bạn bằng với tỷ suất lợi nhuận tốt nhất mà bạn có thể lựa

chọn ngoài công việc kinh doanh hiện tại.

Trong kinh tế học, khi nói ến lợi nhuận của doanh nghiệp thì chúng ta ang ề cập ến lợi nhuận

kinh tế. Trong trường hợp một ngành có lợi nhuận kinh tế dương. Điều này có nghĩa là ngành

này hấp dẫn hơn những ngành khác, lợi nhuận này sẽ hấp dẫn nhiều doanh nghiệp mới gia nhập

vào ngành (trừ khi có những rào cản thâm nhập ngành). Trong trường hợp lợi nhuận kinh tế âm

trong dài hạn, chúng ta thấy một số các doanh nghiệp rút lui khỏi ngành.

CHI PHÍ SÀN XUÂT NGÀN H¾N

Tổng chi phí

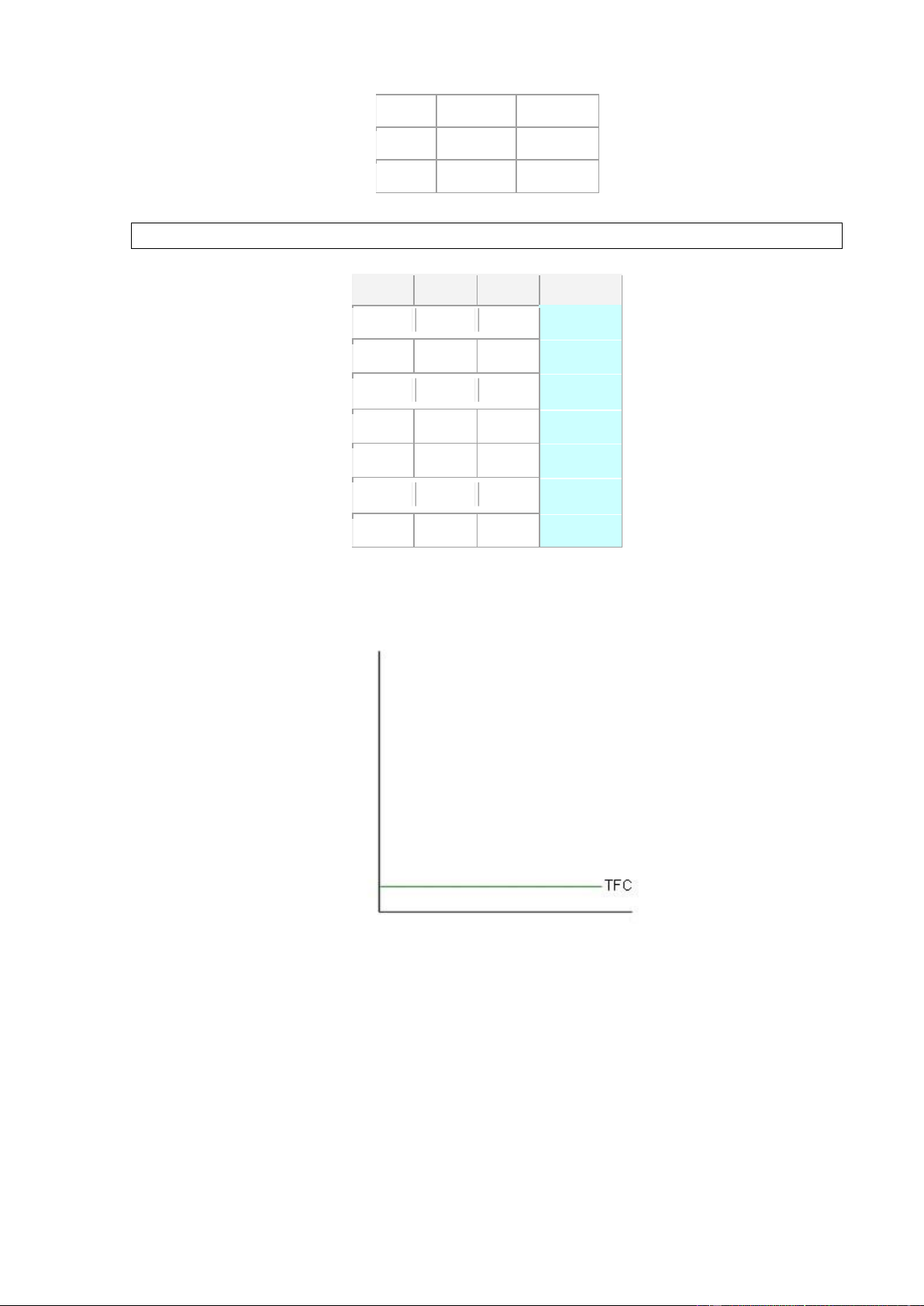

Trong ngắn hạn, tổng chi phí (TC) bao gồm hai loại chi phí: chi phí cố ịnh và chi phí biến ổi.

Chi phí cå ßnh (TFC) là những chi phí không biến ổi theo mức sản lượng. Chi phí cố ịnh là

như nhau ối với mọi mức sản lượng (thậm chí khi sản lượng bằng không). Các chi phí cố ịnh

chẳng hạn như: tiền thuê văn phòng, chi phí ăng ký, khoản trả lãi vay, chi phí khấu hao liên quan

ến các tiện ích sử dụng (nhà xưởng, thiết bị, phương tiện vận tải, ...). Chi phí biÁn ổi (TVC) là

những chi phí biến ổi theo mức sản lượng. Chẳng hạn, chi phí lao ộng, chi phí nguyên vật liệu,

chi phí iện nước là những chi phí biến ổi. Chi phí biến ổi bằng không khi sản lượng bằng không

và tăng lên theo sản lượng sản xuất.

Bảng dưới ây minh họa giả ịnh về chi phí cố ịnh và chi phí biến ổi theo các mức sản lượng

sản xuất. Từ bảng này cũng chỉ ra rằng chi phí cố ịnh là như nhau tại mọi mức sản lượng và chi

phí biến ổi tăng lên theo các mức sản lượng sản xuất. Q TFC TVC 0 10 0 10 10 30 20 10 50 30 10 80 lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí 40 10 120 50 10 190 60 10 290

Từ số liệu ở bảng trên, chúng ta xác ịnh tổng chi phí tại mỗi mức sản lượng như sau: TC = TFC + TVC Q TFC TVC TC 0 10 0 10 10 10 30 40 20 10 50 60 30 10 80 90 40 10 120 130 50 10 190 200 60 10 290 300

Biểu ồ dưới ây minh họa ồ thị của ường chi phí cố ịnh. Chi phí cố ịnh có giá trị bằng nhau

tại các mức sản lượng và ồ thị của ường chi phí cố ịnh là ường nằm ngang. Chi ph Sản lượng

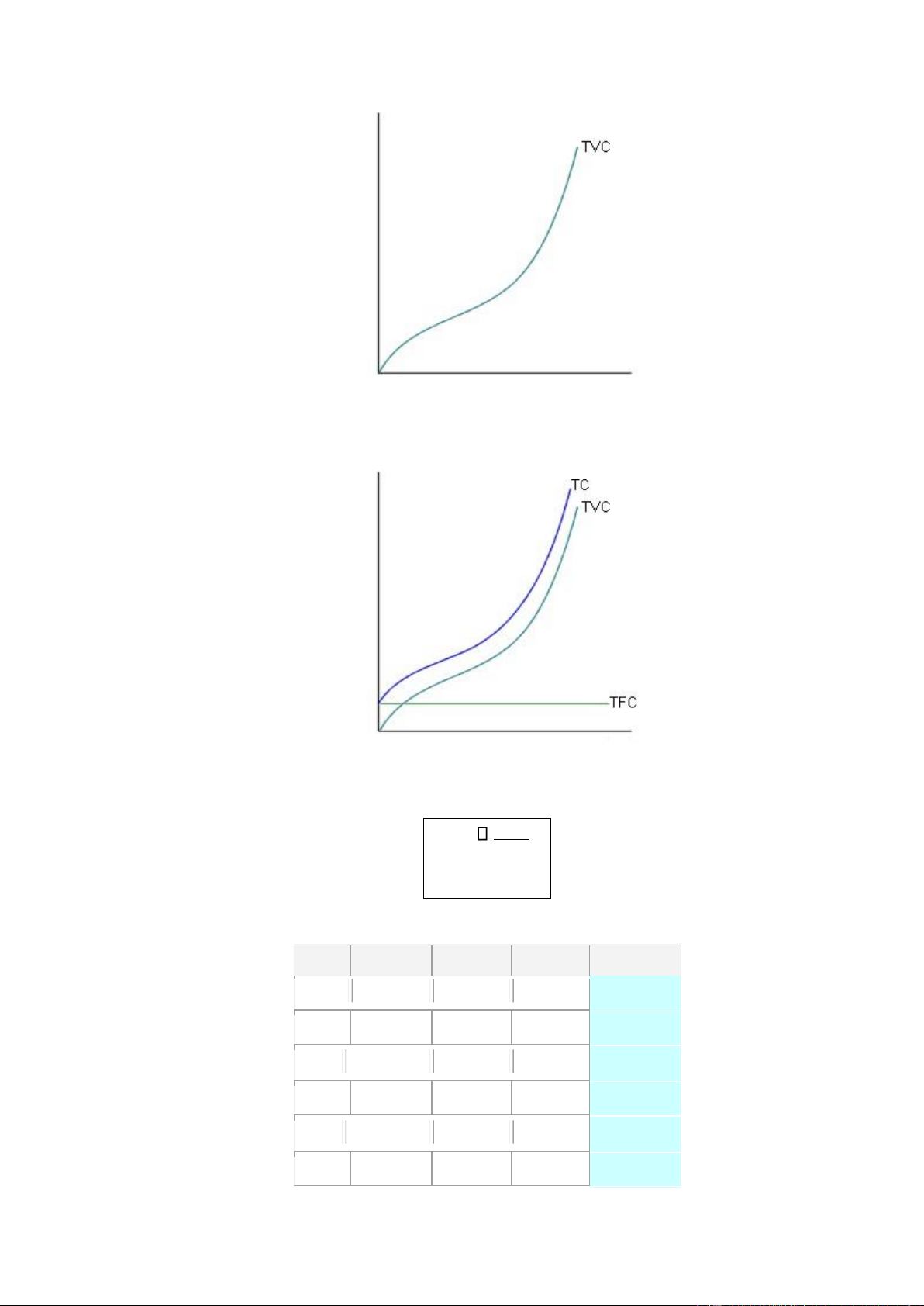

Đường chi phí biến ổi tăng lên khi mức sản lượng tăng lên. Ta thấy ban ầu chi phí biến ổi

tăng với tốc ộ giảm dần (do năng suất biên ban ầu tăng lên làm cho chi phí của mỗi ơn vị sản

lượng tăng thêm giảm). Tuy nhiên, khi mức sản lượng tăng thêm sau ó sẽ làm cho chi phí biến

ổi tăng với tốc ộ tăng dần (do ảnh hưởng của qui luật năng suất biên giảm dần). Biểu ồ dưới ây

minh họa ường chi phí biến ổi trong trường hợp trên. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí ph Sản lượng Chi

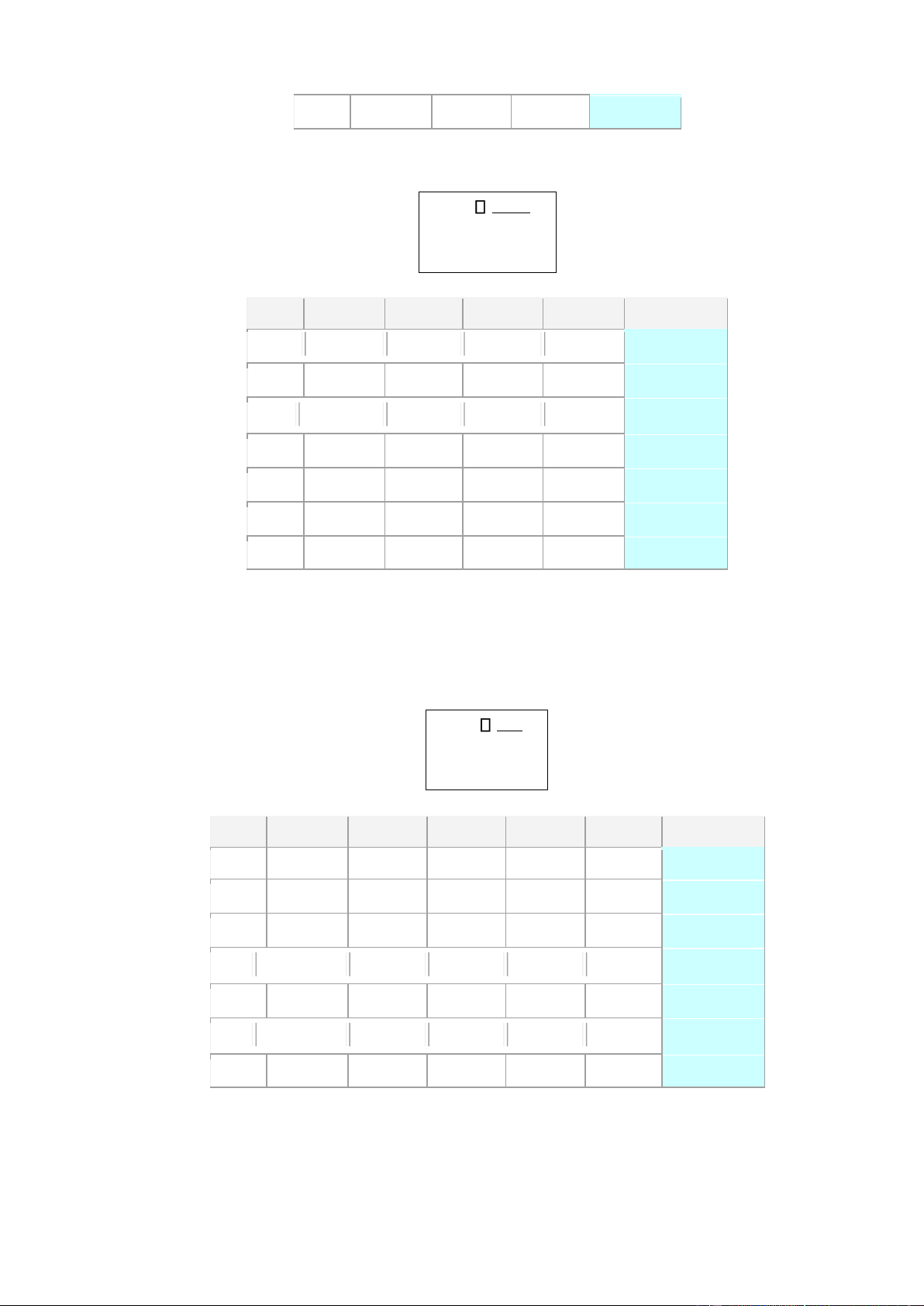

Do tổng chi phí bằng tổng chi phí cố ịnh và chi phí biến ổi. Khi ó, ường tổng chi phí bằng

tổng theo trục tung của TFC và TVC. Biểu ồ dưới ây minh họa cho mối quan hệ này. Chi ph Sản lượng

Chi phí trung bình

Chi phí cå ßnh trung bình (AFC) ược xác ịnh bằng: AFC TFC Q

Chi phí cố ịnh trung bình ược thêm vào bảng dưới ây. Lưu ý rằng chi phí cố ịnh trung bình

giảm khi mức sản lượng tăng lên. Q TFC TVC TC AFC 0 10 0 10 - 10 10 30 40 1.0 20 10 50 60 0.5 30 10 80 90 0.33 40 10 120 130 0.25 50 10 190 200 0.2 lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí 60 10 290 300 0.167

Chi phí biÁn ổi trung bình (AVC) ược xác ịnh bằng: AVC TVC Q Q TFC TVC TC AFC AVC 0 10 0 10 - - 10 10 30 40 1.0 3.0 20 10 50 60 0.5 2.5 30 10 80 90 0.33 2.67 40 10 120 130 0.25 3.0 50 10 190 200 0.2 3.8 60 10 290 300 0.167 4.83

Cột sau cùng trong bảng trên biểu thị chi phí biến ổi trung bình. Chi phí biến ổi lúc ầu giảm

nhưng sau ó tăng lên theo mức tăng của sản lượng. Sở dĩ AVC tăng lên là do ảnh hưởng của qui

luật năng suất biên giảm dần. Nếu mỗi lao ộng sử dụng tăng thêm em lại mức sản lượng tăng

thêm nhỏ hơn, thì chi phí trung bình trên sản lượng tăng thêm phải tăng lên.

Chi phí trung bình (ATC) ược xác ịnh bằng: ATC TC Q Q TFC TVC TC AFC AVC ATC 0 10 0 10 - - - 10 10 30 40 1.0 3.0 4.0 20 10 50 60 0.5 2.5 3.0 30 10 80 90 0.33 2.67 3.0 40 10 120 130 0.25 3.0 3.25 50 10 190 200 0.2 3.8 4.0 60 10 290 300 0.167 4.83 5.0

Bảng trên minh họa kết quả của ATC từ công thức này. Lưu ý rằng ATC cũng có thể ược xác

ịnh bằng: ATC = AVC + AFC (do TC=TFC+TVC, TC/Q = TFC/Q + TVC/Q). Chi phí biên lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

Ngoài việc xác ịnh chi phí trung bình, thì chi phí biên của ơn vị sản lượng tăng thêm cũng rất

hữu ích. Chi phí này ược gọi là chi phí biên (MC). Chi phí biên ược o lường bởi: MC TC Q

Chi phí biên ược xác ịnh trong bảng dưới ây. Lưu ý cách thức xác ịnh chi phí biên từ công

thức ở trên, ó là tỷ số của thay ổi tổng chi phí theo thay ổi mức sản lượng. Chẳng hạn, chúng ta

xét trong khoảng sản lượng từ 10 ến 20. Trong trường hợp này tổng chi phí tăng 20 (từ 40 lên

60) khi sản lượng sản xuất tăng thêm 10 ơn vị. Vì vậy, chi phí biên trong khoảng này là 20/10 = 2. Q TFC TVC TC AFC AVC ATC MC 0 10 0 10 - - - - 10 10 30 40 1.0 3.0 4.0 3 20 10 50 60 0.5 2.5 3.0 2 30 10 80 90 0.33 2.67 3.0 3 40 10 120 130 0.25 3.0 3.25 4 50 10 190 200 0.2 3.8 4.0 7 60 10 290 300 0.167 4.83 5.0 10

Biểu ồ dưới ây minh họa hình dạng của ường AFC iển hình. Lưu ý rằng AFC giảm khi sản lượng tăng lên. Chi ph Sản lượng

Biểu ồ dưới ây bao gồm ồ thị của ường ATC, AVC và MC của một doanh nghiệp iển hình.

Lưu ý rằng khoảng cách giữa ường ATC và AVC chính là AFC (do AFC+AVC=ATC). Chúng ta

nhận thấy rằng ường MC luôn luôn cắt ường AVC và ường ATC tại các iểm cực tiểu của những

ường này. Để thấy rõ hơn về iều này, chúng ta thấy khi chi phí biên nhỏ hơn chi phí trung bình

thì chi phí trung bình giảm xuống. Tương tự như vậy, khi chi phí biên vượt quá chi phí trung

bình thì chi phí trung bình sẽ tăng lên. Vì vậy, ường MC sẽ cắt ường chi phí trung bình (ATC)

tại iểm cực tiểu của ATC. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

Måi quan hệ giÿa °áng chi phí và sÁn phÁm

Đường cong chi phí ược xác ịnh bởi công nghệ và ường sản phẩm. Biểu ồ dưới ây minh họa

mối liên kết giữa ường sản phẩm và ường chi phí. Phần bên trên cho thấy ường sản phẩm biên

và sản phẩm trung bình và phần bên dưới cho thấy ường chi phí biên và chi phí biến ổi trung bình.

Lưu ý rằng trong khoảng sử dụng lao ộng làm cho AP và MP tăng lên thì MC và AVC giảm.

Tại iểm cực ại của MP thì MC ạt cực tiểu. Sau ó, MP giảm xuống và AP tiếp tục tăng và MP và

AP cắt nhau tại iểm cực ại của AP. Khi ó, ầu vào (lao ộng) sử dụng tại iểm cực ại sản phẩm trung

bình (AP max) sẽ tương ứng với iểm cắt nhau của MC và AVC. Khi sản lượng vượt quá iểm này

thì sản phẩm trung bình (AP) giảm xuống và chi phí biến ổi trung bình (AVC) tăng lên. AP,

M ối qu a n h ệ g i ữa ư ờ ng MP

s ản ph ẩm v à c hi ph í AP MP L AVC, MC AVC MC Q lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

CHI PHÍ SÀN XUÂT DÀI H¾N

Trong dài hạn, tất cả chi phí ều biến ổi. Mỗi khi doanh nghiệp thay ổi vốn ầu tư sẽ làm cho ường

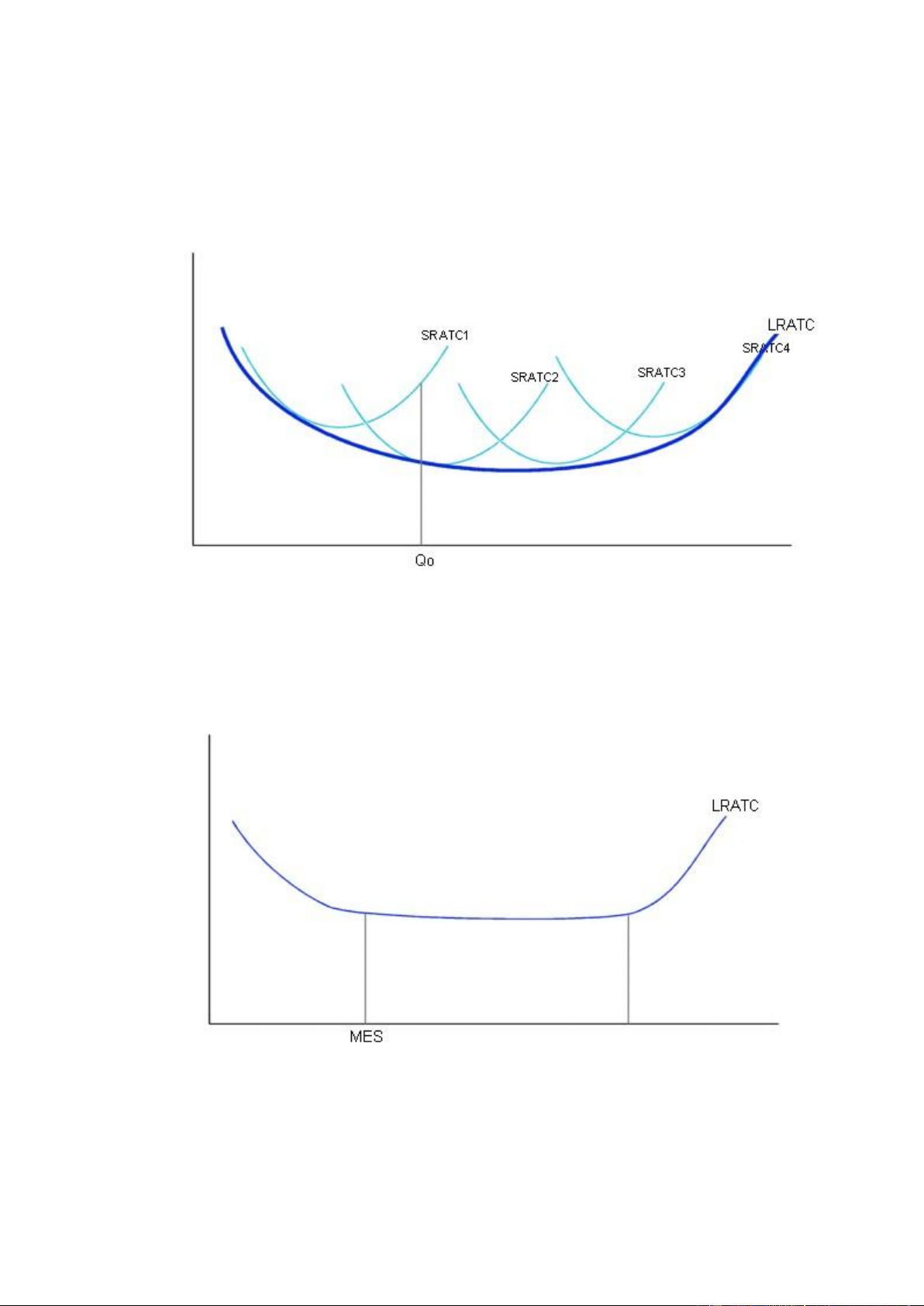

chi phí trung bình ngÁn h¿n (SRATC) dịch chuyển từ ường này sang ường khác. Biểu ồ dưới

ây minh họa cho mối quan hệ này. Điểm cực tiểu của các ường chi phí trung bình ngắn hạn biểu

thị mức vốn ầu tư của doanh nghiệp, tương ứng với mức sản lượng. Vì vậy trong biểu ồ này,

SRATC4 biểu thị mức vốn ầu tư cao hơn SRATC1. Chi ph Sản lượng

Đường chi phí trung bình dài h¿n (LRATC) là ường biểu thị các mức thấp nhất của ường

chi phí trung bình trong ngắn hạn. Dĩ nhiên, trong mỗi thời kỳ ngắn hạn thì doanh nghiệp bao

giờ cũng lựa chọn qui mô sản xuất mà ở ó chi phí trung bình là thấp nhất. Cụ thể, doanh nghiệp

sẽ lựa chọn sản xuất Qo ơn vị khi mức vốn ầu tư tương ứng với ường chi phí trung bình SRATC2

(lưu ý rằng chi phí sản xuất ở mức sản lượng này có thể cao hơn hay thấp hơn tùy thuộc vào qui mô của doanh nghiệp). Chi ph Kinh tế theo Lợi nhuận không Phi kinh tế qui m ổi theo qui mô theo qui m Sản lượng

Đối với các ngành khác nhau, ường chi phí trung bình dài hạn sẽ khác nhau theo qui mô sản

xuất và chi phí trung bình. Tuy nhiên, hầu hết ường chi phí dài hạn có hình dạng chữ U như biểu

ồ trên. Từ biểu ồ này, chúng ta có thể chia ường chi phí dài hạn gồm có 3 vùng như biểu ồ dưới

ây. Vùng kinh tÁ theo qui mô sẽ làm giảm LRATC khi sản lượng tăng lên (do có sự chuyên

môn hóa, phân công lao ộng, ường cong kinh nghiệm và các yếu tố tương tự khác). Vùng phi

kinh tÁ theo qui mô sẽ làm tăng LRATC khi sản lượng tăng lên (do tăng chi phí của việc thay lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí

ổi cấu trúc khi qui mô tăng lên). Nằm giữa hai vùng trên là vùng lÿi nhu¿n không ổi theo qui

mô, LRATC sẽ không ổi khi sản lượng tăng lên.

Tuy nhiên, làm thế nào ể nhận diện mối quan hệ giữa LRATC và sản lượng sản xuất. Các

nhà kinh tế thường quan sát thông qua mối quan hệ giữa giá trị ầu vào và ầu ra. Hiệu quả kinh

tế theo qui mô diễn ra khi tốc ộ tăng ầu vào nhỏ hơn tốc ộ tăng ầu ra khi gia tăng mức sản lượng.

Trong khi ó, nếu tốc ộ tăng ầu vào lớn hơn tốc ộ tăng ầu ra thì khi ó doanh nghiệp ang hoạt ộng

trong vùng phi kinh tế theo qui mô. Vùng lợi nhuận không ổi theo qui mô có tỷ suất lợi nhuận

không ổi theo qui mô sản xuất.

Biểu ồ trên cũng minh họa khái niệm qui mô hiệu quÁ tåi thiểu (MES). Qui mô hiệu quả

tối thiểu ạt ược ở mức sản lượng thấp nhất mà ở ó LRATC là cực tiểu. Chỉ số MES rất quan

trọng trong việc xác ịnh cấu trúc thị trường của hàng hóa và dịch vụ cụ thể. Sự cạnh tranh giữa

các doanh nghiệp òi hỏi mỗi doanh nghiệp phải sản xuất tại mức sản lượng mà ở ó LRATC là

cực tiểu. Nếu như chỉ số MES là rất lớn so với tổng thể thị trường, iều này có thể kết luận chỉ

tồn tại một vài doanh nghiệp có khả năng sinh lợi tồn tại trên thị trường mà thôi.

Giả ịnh, thị trường sản xuất xe hơi có tổng cầu khoảng 20 nghìn chiếc mỗi năm. Nếu chỉ số

MES của ngành này là 10 nghìn chiếc, thì chúng ta có thể dự báo rằng kết quả của quá trình

cạnh tranh ngành sẽ dẫn ến tồn tại nhiều nhất là 2 doanh nghiệp hoạt ộng trên thị trường trong tương lai.

QUYÀT ĐÞNH SÀN XUÂT

Kinh tế học ược xem là khoa học xã hội, ồng thời là công cụ khoa học ra quyết ịnh. Khi ó, kinh

tế học em lại sự hiểu biết và xác ịnh các lựa chọn tối ưu. Một quyết ịnh hợp lý yêu cầu 3 bước cơ bản:

Xác ßnh māc tiêu và ràng buác,

Xây dāng các ph°¡ng án khÁ thi và

ThiÁt l¿p các tiêu chuÁn ánh giá lāa chán.

MĀC TIÊU VÀ RÀNG BUàC

Māc tiêu mà một cá nhân, doanh nghiệp eo uổi rất a dạng. Chẳng hạn như: lợi nhuận, lợi ích,

doanh số, thị phần, thu nhập, tăng trưởng, ... Nếu xét trong một công ty, các cá nhân ở những vị

trí khác nhau sẽ eo uổi các mục tiêu khác nhau khi ra quyết ịnh. Giám ốc iều hành muốn tối a

hóa lợi nhuận, giám ốc sản xuất muốn tối thiểu hóa chi phí, giám ốc tiếp thị muốn tối a hóa

doanh thu hay thị phần, ...

Tuy nhiên, bất kỳ mục tiêu nào cũng bị giới hạn với một số ràng buác nhất ịnh, có thể là

công nghệ, số lượng và chất lượng của nguồn lực, giá trị, doanh số, thị phần, lợi nhuận, hay các

qui ịnh pháp luật. Các mục tiêu và ràng buộc ược thiết lập theo nhiều cách khác nhau. Chẳng

hạn, một công ty cố gắng tối a hóa thị phần (mục tiêu) nhưng phải thỏa mãn tỷ suất thu nhập

trên ầu tư tối thiểu là 12% (ràng buộc). Một cách khác, công ty tối a hóa thu nhập trên ầu tư

nhưng phải duy trì ược 20% thị phần. Một cá nhân muốn tối a hóa thu nhập nhưng phải thỏa

mãn ít nhất có 30 ngày nghỉ trong năm, hay tối a hóa số ngày nghỉ trong năm với iều kiện thu

nhập ít nhất là 20 triệu ồng mỗi năm.

CÁC TIÊU CHUÀN ĐÁNH GIÁ LĀA CHàN

Một khi, các cá nhân (hoặc doanh nghiệp) ã xác ịnh ược mục tiêu và các ràng buộc sẽ hình thành

vô số các phương án có thể lựa chọn. Họ phải ánh giá các lựa chọn ể áp ứng với mục tiêu. Tiêu

chí mà họ sử dụng là rất quan trọng ối với sự lựa chọn. Nói chung, tiêu chí sẽ liên quan ến hai

khía cạnh: hiệu quả và ạo ức. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí Hiệu quÁ

Hiệu quÁ o lường cách thức ạt ược mục tiêu tốt nhất theo các ràng buộc. Hiệu quả là thuật ngữ

thông thường và thường ược sử dụng ể ánh giá các lựa chọn hay hành vi. Các nhà kinh tế thường

sử dụng o lường hiệu quả kỹ thuật và hiệu quả kinh tế ể ánh giá các phương án lựa chọn.

Hiệu quÁ kỹ thu¿t ược o lường bằng tỷ lệ ầu ra với ầu vào. Hiãû uqua kíy îthuáût Sä lúæåün âgáö rua Sä lúæåün âgáö vuaìo

Chẳng hạn, hai nông dân (A và B) ều trồng lúa, mỗi nông dân ều có một sào ất canh tác. Giả

ịnh rằng iều kiện ầu vào như giống, phân bón, thuốc trừ sâu và nước của nông dân A và B là

như nhau. Đến vụ thu hoạch, nếu sản lượng lúa thu hoạch của nông dân A cao hơn nông dân B

thì hiệu quả kỹ thuật của nông dân A cao hơn nông dân B.

Tối ưu hóa hiệu quả kỹ thuật có thể diễn ra bằng cách tối a hóa ầu ra với ầu vào ã cho, hoặc

tối thiểu hóa ầu vào với ầu ra ã xác ịnh. Dĩ nhiên là không thể tối a hóa ầu ra và tối thiểu hóa ầu vào cùng một lúc.

Hiệu quÁ kinh tÁ bao gồm các giá trị và giá cả của ầu vào và ầu ra. Khi ó, hiệu quả kinh

tế ạt ược khi tối a hóa giá trị ầu ra tương ứng với giá trị ầu vào. Hiãû uqua kíinh tãú Gia ïtrë âáö rua Gia ïtrë âáö vuaìo

Chẳng hạn, một nông dân ang xem xét trồng lúa hay ngô trên một sào ất canh tác. Bằng

cách o lường tỷ lệ giá trị ầu ra (giá trị lúa hay ngô em bán) chia cho giá trị ầu vào (chi phí ầu

vào). Người nông dân sẽ quyết ịnh trồng gì dựa trên hiệu quả kinh tế. Điều này có nghĩa là nếu

hiệu quả kinh tế của trồng lúa cao hơn ngô thì nông dân sẽ trồng lúa và ngược lại.

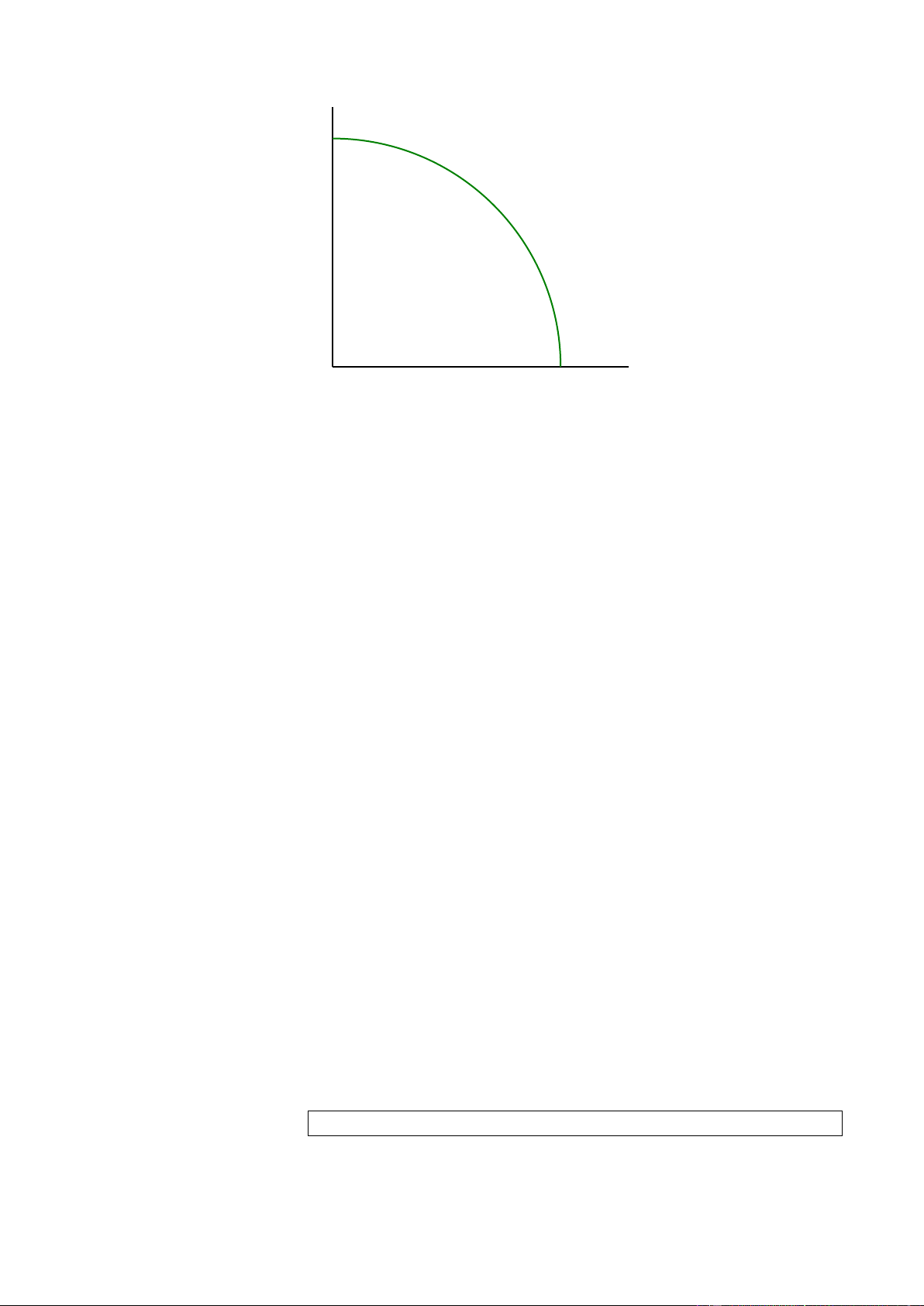

Giải pháp hiệu quả kinh tế phải nằm trên ường năng lực sản xuất, hay còn gọi là hiệu quả

Pareto. Điều kiện ể ạt ược hiệu quả Pareto phải thỏa mãn hai iều kiện sau:

- Mọi nguồn lực tham gia hoạt ộng và -

Mỗi nguồn lực sử dụng hiệu quả.

Hiệu quÁ Pareto là iều kiện mà ở ó không có lựa chọn nào mà làm tăng phúc lợi (lợi ích)

của một người mà không làm giảm i phúc lợi (lợi ích) của một ai ó.

Chẳng hạn, người nông dân vừa trồng lúa và ngô trên cùng một sào ất canh tác. Các iểm

nằm trên ường năng lực sản xuất ở trên biểu thị sản lượng lúa và ngô của vụ mùa thu hoạch.

Nếu người nông dân muốn có nhiều lúa hơn sẽ phải giảm một lượng ngô và ngược lại.

Một khi các kết hợp sản xuất hàng hóa nằm trên ường năng lực sản xuất (như ã ề cập trong

chương 1), thì sự kết hợp này là tối ưu Pareto. Các iểm nằm bên trong ường cong năng lực sản

xuất ược gọi là Pareto tiÃm năng. Trong khi ó, các iểm nằm bên ngoài là không thể ạt ược trừ

khi có sự thay ổi công nghệ, hay chất lượng của nguồn lực tăng lên. lOMoAR cPSD| 46831624

Bài 4: Lý thuyết sản xuất – chi phí L ượng ng 0 L ượng lúa Đ¿o āc

Ngoài tiêu chuẩn hiệu quả ở trên, các cá nhân (hoặc doanh nghiệp) ôi khi dựa trên khía cạnh ¿o

āc làm tiêu chuẩn ánh giá cho các lựa chọn. Các nhà kinh tế cho rằng bất kỳ mục tiêu nào cũng

chứa ựng yếu tố ạo ức tùy thuộc vào hệ thống và chuẩn mực ạo ức sử dụng. Kinh tế học vi mô

ánh giá các lựa chọn dựa trên phân tích biên. Nếu lợi ích vượt quá chi phí thì kết quả làm tăng

lợi ích. Hầu hết, các lựa chọn kinh tế ều cân nhắc giữa lợi ích biên và chi phí biên.

Phân tích biên

Phân tích biên ược ứng dụng rộng rãi trong các phân tích kinh tế. Một trong những mục ích của

kinh tế học là nhằm tối a hóa hay tối thiểu hóa các biến số ã cho bằng cách ưa ra các lựa chọn.

Các lựa chọn này ược xem xét tại mức hoạt ộng biên.

Một triết gia Trung Quốc ã nói: rằng mỗi quyết ịnh là một sự thay ổi ối với trạng thái ban ầu. Trong sản xuất, người quản lý phải

hiểu rằng một sự thay ổi ầu vào (chẳng hạn, lao ộng) người tiêu dùng phải hiểu ược sự thay ổi mức tiêu dùng làm thay ổi mức lợi ích nhận ược. Người

bán hàng phải hiểu rằng sự thay ổi giá làm thay ổi lượng bán và doanh thu.

Phân tích biên là phân tích tỷ lệ thay ổi trong các biến số, sự thay ổi biến số phụ thuộc theo

sự thay ổi của biến số ộc lập. Điều quan trọng nên nhớ rằng giá trị biên (lợi ích, chi phí, ...) là

giá trị liên quan ến một lựa chọn cụ thể. Giá trị biên bao gồm:

Thu nh¿p biên (MB): là sự thay ổi tổng lợi ích liên quan ến một lựa chọn.

Chẳng hạn, lợi ích biên (MU), hay doanh thu biên (MR).

Chi phí biên (MC): là thay ổi trong tổng chi phí do thay ổi mức hoạt ộng, thường sử dụng trong sản xuất.

Qui tÁc quyÁt ßnh biên: cá nhân (hoặc doanh nghiệp) sẽ gia tăng hoạt ộng nếu như

MB > MC, mức hoạt ộng tối ưu tại MB = MC và cá nhân (hoặc doanh nghiệp) sẽ

giảm hoạt ộng nếu như MB < MC. Qui luật này còn ược biết ến như là bằng biên=.

QUYÀT ĐÞNH SÀN XUÂT TäI ¯U

Chúng ta hãy xem xét iều gì sẽ xảy ra khi doanh nghiệp sản xuất thêm một ơn vị sản lượng.

Phương trình lợi nhuận ược biểu thị như sau:

Lợi nhuận kinh tế = Tổng doanh thu - Tổng chi phí

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10