Lý thuyết Chương 5: Chi phí sản xuất và lợi nhuận - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

Lý thuyết Chương 5: Chi phí sản xuất và lợi nhuận - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị kinh doanh (B00A01) 40 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Huế 143 tài liệu

Tác giả:

Preview text:

Chương 5

LÝ THUYẾT SẢN XUẤT, CHI PHÍ VÀ LỢI NHUẬN

Chương trước, chúng ta đã khảo sát hành vi của người tiêu dùng tối đa hoá lợi ích. Chúng

ta đã nghiên cứu hành vi người tiêu dùng thông qua sở thích, giới hạn ngân sách và lựa chọn tiêu dùng tối ưu.

Chương này, chúng ta cũng sẽ nghiên cứu hành vi của các doanh nghiệp tối đa hoá lợi

nhuận, theo trình tự như đã nghiên cứu ở chư ng ơ

4. Chúng ta sẽ khảo sát hàm sản xuất, chi phí

và tối đa hoá lợi nhuận. Như vậy, chúng ta sẽ nghiên cứu hành vi của doanh nghiệp trong việc ra

quyết định sản xuất cái gì, bao nhiêu, làm thế nào để đạt được mục tiêu tối đa hoá lợi nhuận?

Các doanh nghiệp sẽ thực hiện các quyết định của mình trong môi trường cạnh tranh, nghĩa

là có rất nhiều doanh nghiệp sẽ tham gia sản xuất, nên mỗi doanh nghiệp là người chấp nhận giá,

chứ không phải là người quyết định giá. Các doanh nghiệp đều theo đuổi mục tiêu tối đa hoá lợi nhuận.

1. LÝ THUYẾT SẢN XUẤT

1.1. Công nghệ và hàm sản xuất

Các doanh nghiệp chuyển hoá các yếu tố sản xuất thành những sản phẩm hàng hóa. Thông

thường các yếu tố sản xuất hay còn được gọi là các đầu vào được phân chia thành: lao động ký

hiệu là L; nguyên liệu, vật liệu, máy móc, thiết bị, nhà xưởng, kho tàng... được gọi là vốn và ký hiệu là K.

Quan hệ giữa đầu vào và đầu ra c a

ủ quá trình sản xuất kinh doanh c a ủ doanh nghiệp được

thể hiện bằng hàm sản xuất. Hàm sản xuất chỉ ra mối quan hệ giữa sản lượng tối đa Q có thể thu

được từ các tập hợp khác nhau c a các ủ

yếu tố đầu vào (lao động, vốn...) trong một trình độ công nghệ nhất định.

Hàm sản xuất khái quát các phương pháp có hiệu quả về mặt kỹ thuật khi kết hợp với các

yếu tố đầu vào để tạo ra sản lượng đầu ra. Hàm sản xuất sử dụng nhiều đầu vào có dạng: Q = f(x1, x2, ..., xn)

Trong đó: Q là sản lượng đầu ra;

x1, x2, ..., xn là các yếu tố đầu vào.

Nếu một doanh nghiệp sử dụng K đơn vị vốn và L đơn vị lao động thì hàm sản xuất có dạng: Q = f (K,L) Ví d ụ n hình v điể

ề hàm sản xuất là hàm sản xuất Cobb-Douglas: Q AK L Trong đó:

A là một hằng số tuỳ thuộc vào những đơn vị đo lường các đầu vào và đầu ra;

α và β là các hằng số cho biết tầm quan trọng tương ứng của K và L.

Hàm sản xuất có dạng này còn g i

ọ là hàm sản xuất Cobb-Douglas (mang tên của nhà kinh tế h c

ọ P.H. Douglas và nhà th ng ố

kê học C.V Cobb). Hai ông đã nghiên cứu nền kinh tế nước

Mỹ từ năm 1899 đến 1922 và đã tính toán được hàm sản xuất c a n ủ

ền kinh tế Mỹ trong giai đoạn đó là Q = K0,75 L0,25.

Quan niệm ngắn hạn và dài hạn trong kinh tế học khác với các quan niệm thông thường.

Ngắn hạn được hiểu là khoảng thời trong đó doanh p nghiệ có ít nhất m t ộ yếu tố đầu vào c ố

định. Trong ngắn hạn các yếu tố đầu vào như quy mô nhà máy, máy móc thiết bị khó có thể thay

đổi, trong khi lao động dễ dàng thay đổi. Dài hạn được hiểu là khoảng thời gian trong đó tất các

các yếu tố đầu vào đều thay đổi. Như vậy, ở đây thời gian không phải là thước đo để xem xét

ngắn hạn hay dài hạn i v đố ới m t doanh nghi ộ ệp.

Trước hết, chúng ta hãy xem xét trường hợp đơn giản hơn, hàm sản xuất ngắn hạn với một

đầu vào thay đổi còn các đầu vào khác cố định. 1.2. S n xu ả

ất với một đầu vào biến đ i ổ

Giả định rằng tất cả các yếu tố đầu vào đều không thay đổi ở một mức độ nào đó, trừ một yếu

tố đầu vào lao động (L), chúng ta có thể rút ra mối quan hệ giữa yếu tố đầu ra và yếu tố đầu vào biến

đổi duy nhất đó. Mối quan hệ giữa đầu vào và đầu ra được biểu thị bằng hàm sản xuất Q = f(L).

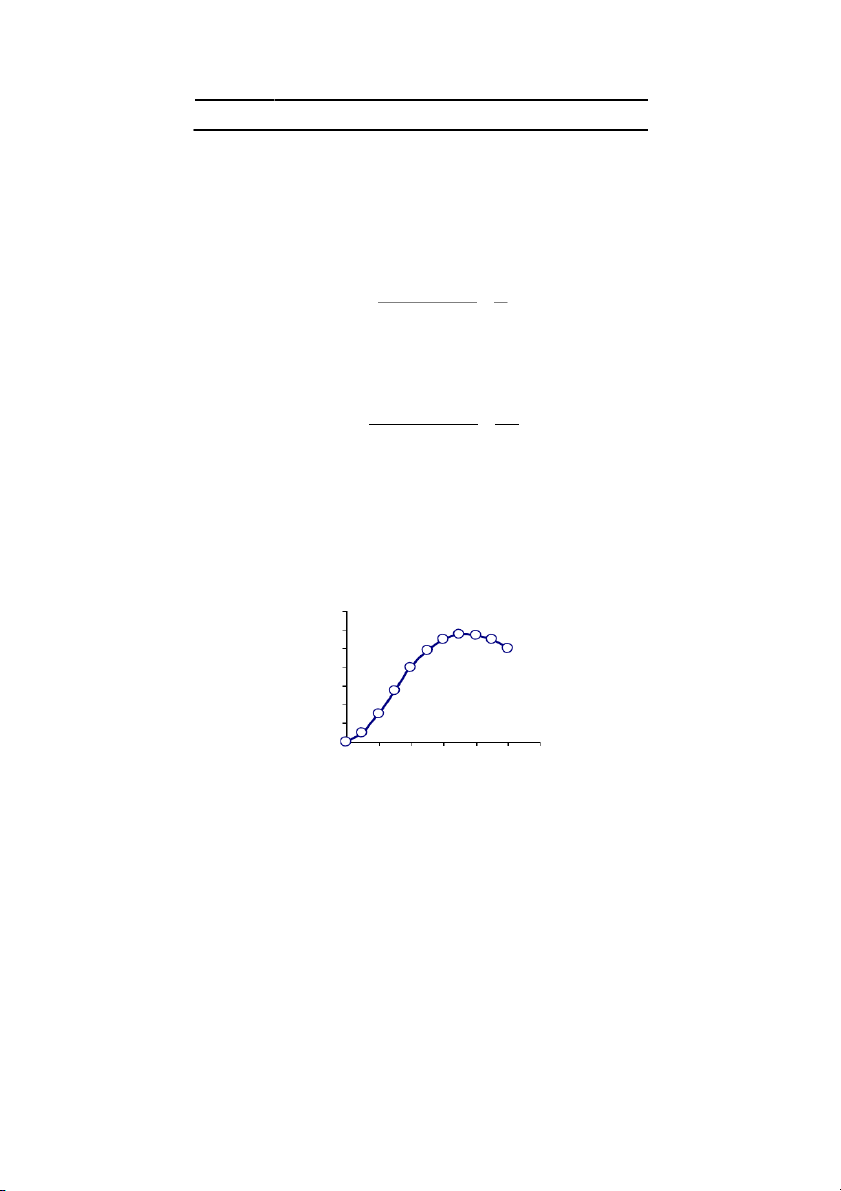

Chúng ta có thể dùng đường cong tổng sản phẩm ở Hình 5.1 để minh họa mối quan hệ giữa

yếu tố sản xuất và sản lượng đầu ra. Số liệu ở Bảng 5.1 cho biết, sản lượng đầu ra có liên quan

đến mức độ sử dụng các yếu tố sản xuất. Hàm sản xuất này cho ta một khái niệm thuần tuý về

mặt hiện vật, nó thể hiện lượng đầu ra tối đa đối với mỗi sự kết hợp của những yếu tố đầu vào

nhất định. Điều này có liên quan đến trình độ công nghệ nhất định. Hàm sản xuất là khái niệm rất

quan trọng trong lý thuyết kinh tế học về sản xuất.

Bảng 5.1. Sản xuất với một đầu vào biến đổi

Lao động Vốn Sản lượn

g Sản phẩm bình

Sản phẩm cận (L) (K) (Q) quân của lao biên của lao động (APL) động (MPL) 0 10 0 - - 1 10 10 10.0 10 2 10 30 15.0 20 3 10 55 18.3 25 4 10 80 20.0 25 5 10 98 19.6 18 6 10 110 18.3 12 7 10 115 16.4 5 8 10 114 14.3 -1 9 10 110 12.2 -4 10 10 100 10.0 -10

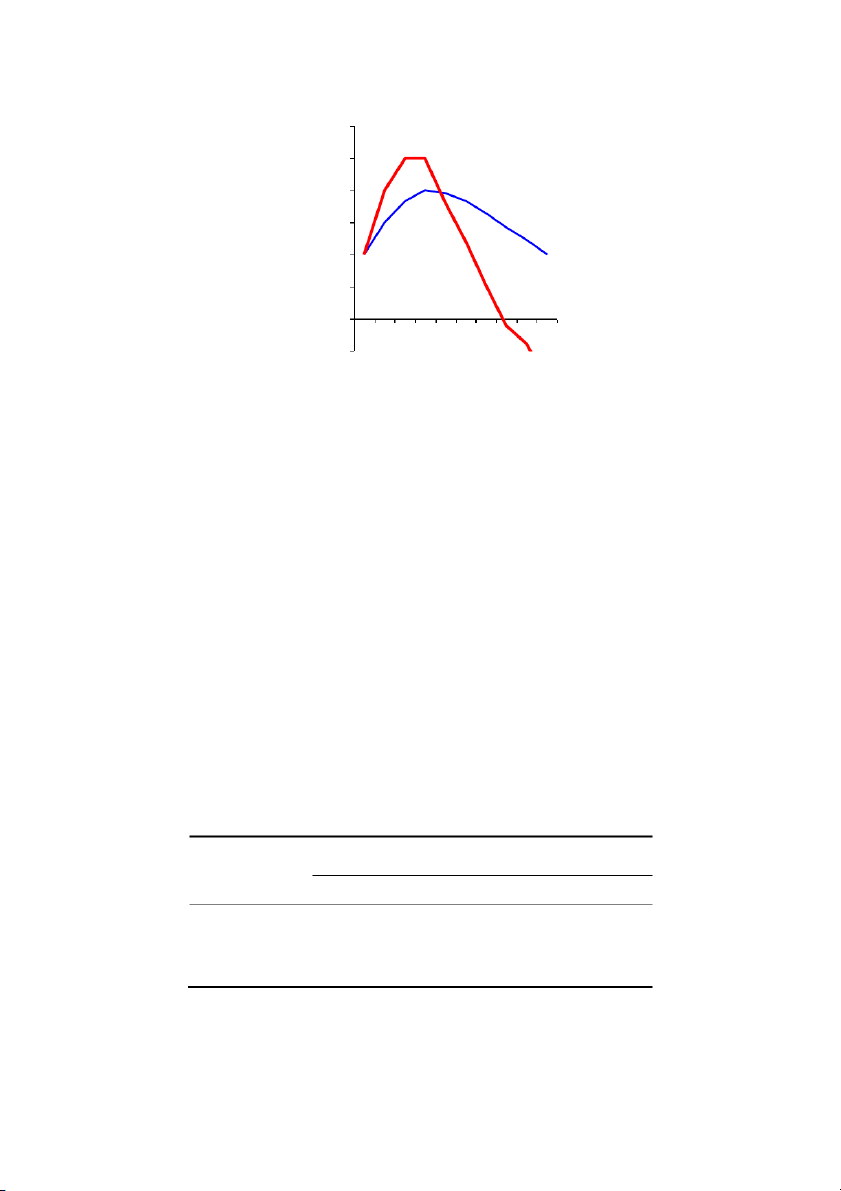

a. Sản phẩm bình quân và sản phẩm cận biên

Sự đóng góp của lao động vào quá trình sản xuất được thể hiện ở sản phẩm bình quân của

lao động (còn được gọi là năng suất bình quân ủa c

lao động APL) và sản phẩm cận biên của lao động (còn g t c

ọi là năng suấ ận biên của lao động MPL) .

- Sản phẩm bình quân của lao động (APL) là số lượng đầu ra tính trên một đơn vị đầu vào lao động. Löôïn ñ g a àra u Q AP L Löôïn l gao ñ oäng L

- Sản phẩm cận biên của lao ng độ

(MPL) là số lượng đầu ra được sản xuất thêm khi s ố lao

động tăng thêm một đơn vị. Thay ñ o ñ åi a àra u Q MP L Thay ñ o ñ åi aàv uaøo L

Hình 5.1 cho thấy lượng đầu ra tăng cho tới khi đạt mức tối đa là 115, rồi sau đó giảm

xuống. Hình 5.2 miêu tả đường sản phẩm bình quân và sản phẩm cận biên của lao động. Đường

sản phẩm bình quân và sản phẩm cận biên của lao động có liên quan chặt chẽ với nhau. Khi sản

phẩm cận biên lớn hơn sản phẩm bình quân thì sản phẩm bình quân tăng dần. Ngược lại, khi sản

phẩm cận biên nhỏ hơn sản phẩm bình quân thì sản phẩm bình quân giảm dần. Khi sản phẩm cận

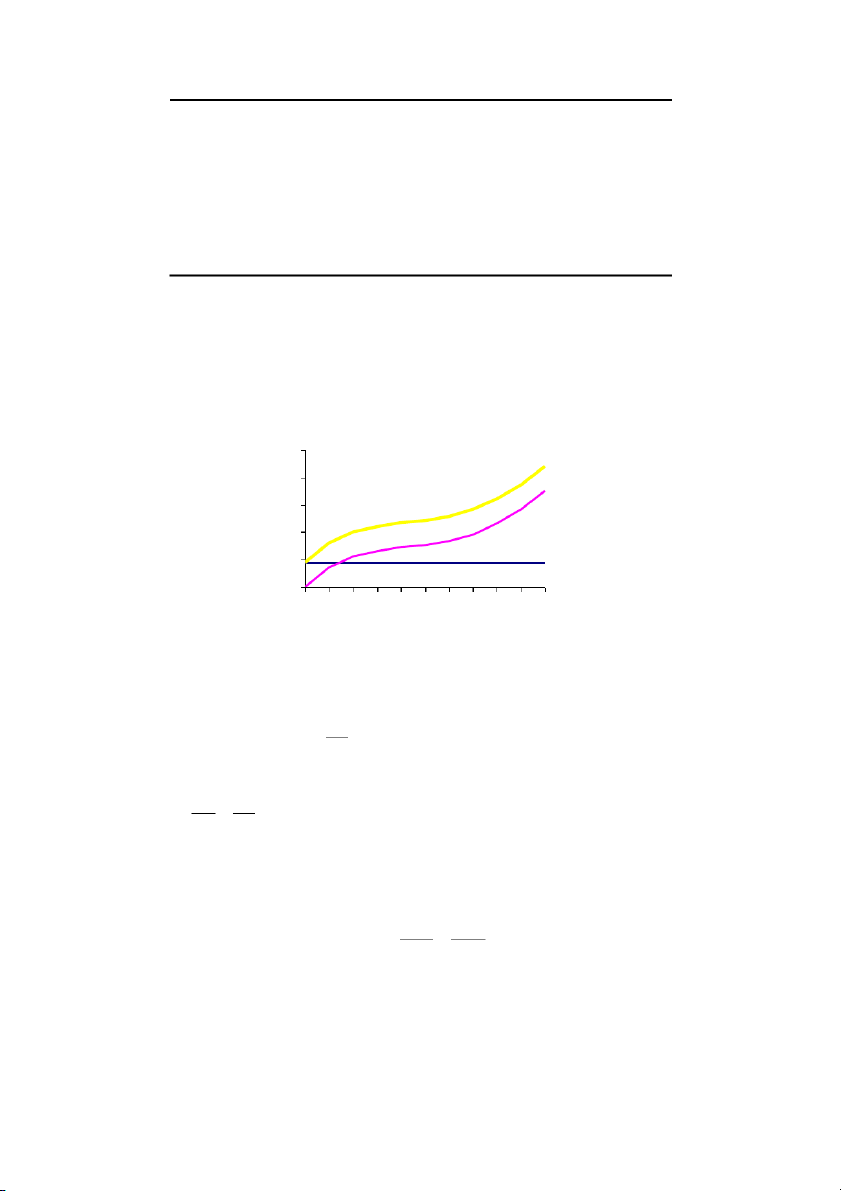

biên bằng sản phẩm bình quân thì sản phẩm bình quân đạt tới mức tối đa. 140 Q 120 100 80 60 40 20 0 0 2 4 6 8 10 12 L

Hình 5.1. Đường tổng sản phẩm 30 25 20 L P 15 M APL L, P 10 A 5 MPL 0 1 2 3 4 5 6 7 8 9L 1 -5

Hình 5.2. Đường sản phẩm bình quân và sản phẩm cận biên

b. Quy luật năng suất cận biên giảm dần

Năng suất hay sản phẩm cận biên của bất cứ yếu tố sản xuất nào cũng sẽ bắt đầu giảm

xuống tại một điểm nào đó, khi mà yếu tố sản xuất đó ngày càng được sử dụng nhiều hơn trong quá trình sản xuất.

Sản phẩm cận biên giảm dần có ý nghĩa cả với lao động (L) và vốn (K), nó tiết chế hành vi

và quyết định của người sản xuất kinh doanh trong việc lựa chọn các yếu tố đầu vào như thế nào

để tăng năng suất, giảm chi phí và tối đa hóa lợi nhuận.

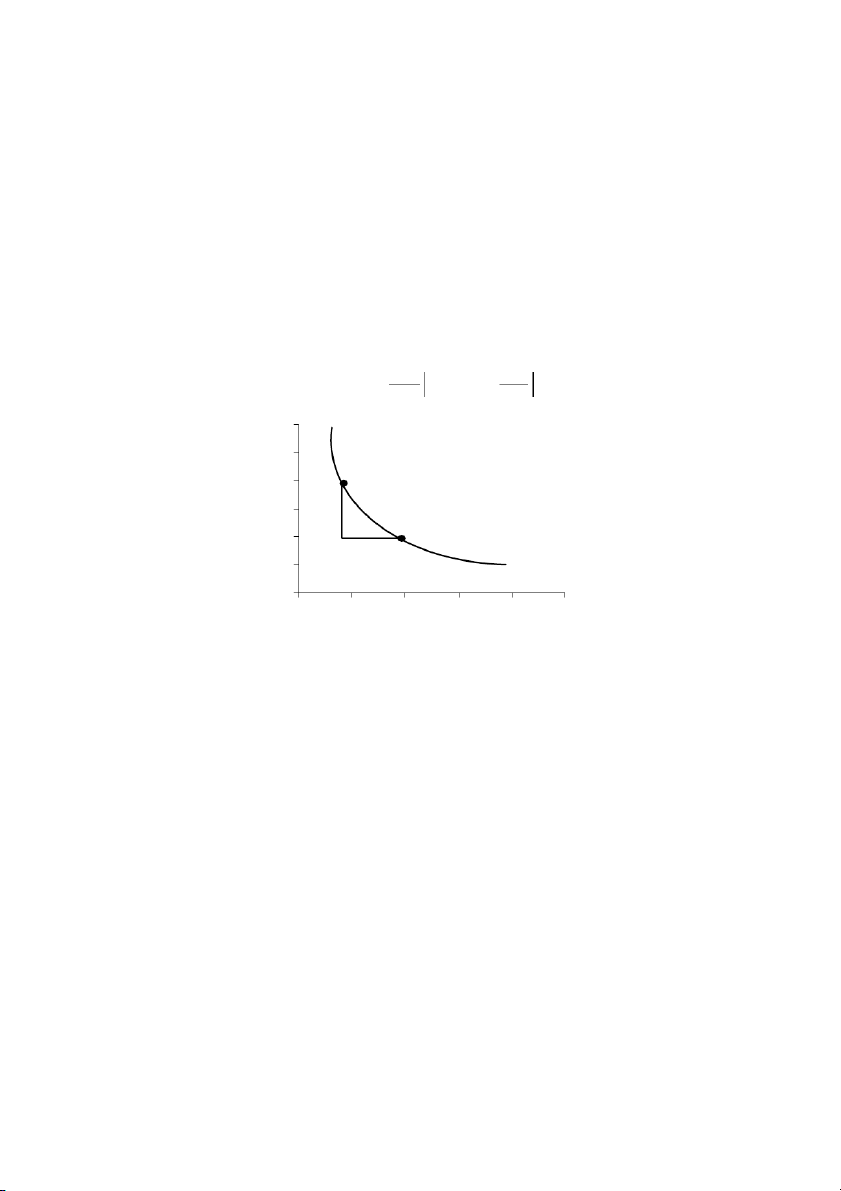

Về mặt hình học, sản phẩm cận biên biểu thị như độ dốc của đường tổng sản lượng ở mỗi

điểm cụ thể. Còn sản phẩm bình quân biểu thị như là hệ số góc của đường nối các điểm trên

đường tổng sản lượng tới gốc tọa độ trên đồ thị.

Bây giờ, chúng ta sẽ khảo sát hàm sản xuất trong dài hạn với hai đầu vào lao động và vốn đều biến đổi.

1.3. Sản xuất với hai đầu vào biến đổi a. Đường đồng lượng

Chúng ta sẽ nghiên cứu công nghệ sản xuất của một doanh nghiệp sử dụng hai đầu vào có

thể thay thế cho nhau. Giả sử hai đầu vào này là vốn và lao động, được sử dụng để sản xuất áo

quần. Số liệu ở Bảng 5.2 liệt kê những mức sản lượng có thể đạt được với những kết hợp hai đầu vào lao động và vốn. Bảng 5.2. S n xu ả t v

ấ ới hai đầu vào biến đổi

Đầu vào lao động (L)

Đầu vào vốn (K) 1 2 3 4 5 1 15 35 50 60 70 2 35 55 70 80 85 3 50 70 85 95 110 4 60 80 95 105 110 5 70 85 100 110 115

Mỗi mức sản lượng ở đây là sản lượng tối đa có thể sản xuất được trong một khoảng thời

gian nhất định, tương ứng với mỗi tổ hợp vốn và lao động được sử dụng trong khoảng thời gian

đó. Ví dụ với 3 đơn vị lao động và 3 đơn vị vốn tạo ra được 85 bộ áo quần. Có thể trình bày

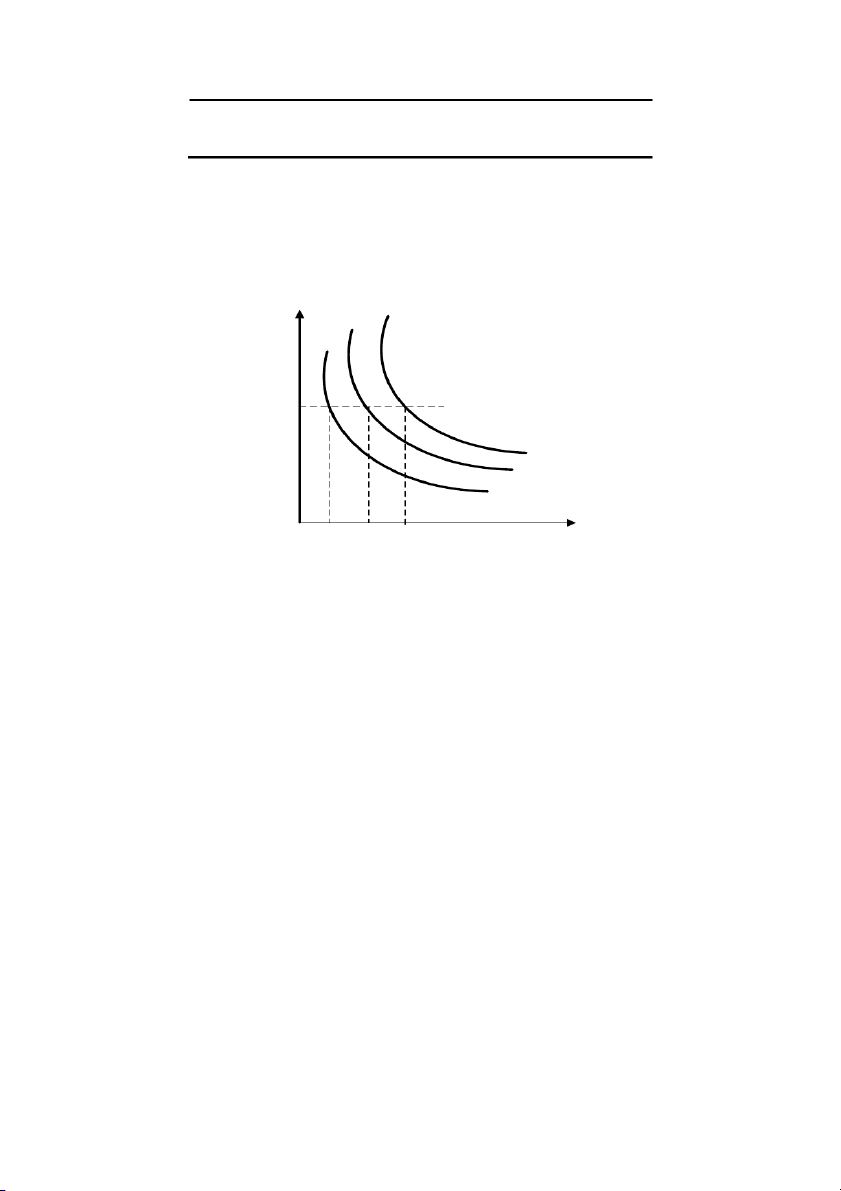

những số liệu trên Bảng 5.2 dưới dạng đồ thị bằng cách sử dụng các đường đồng lượng.

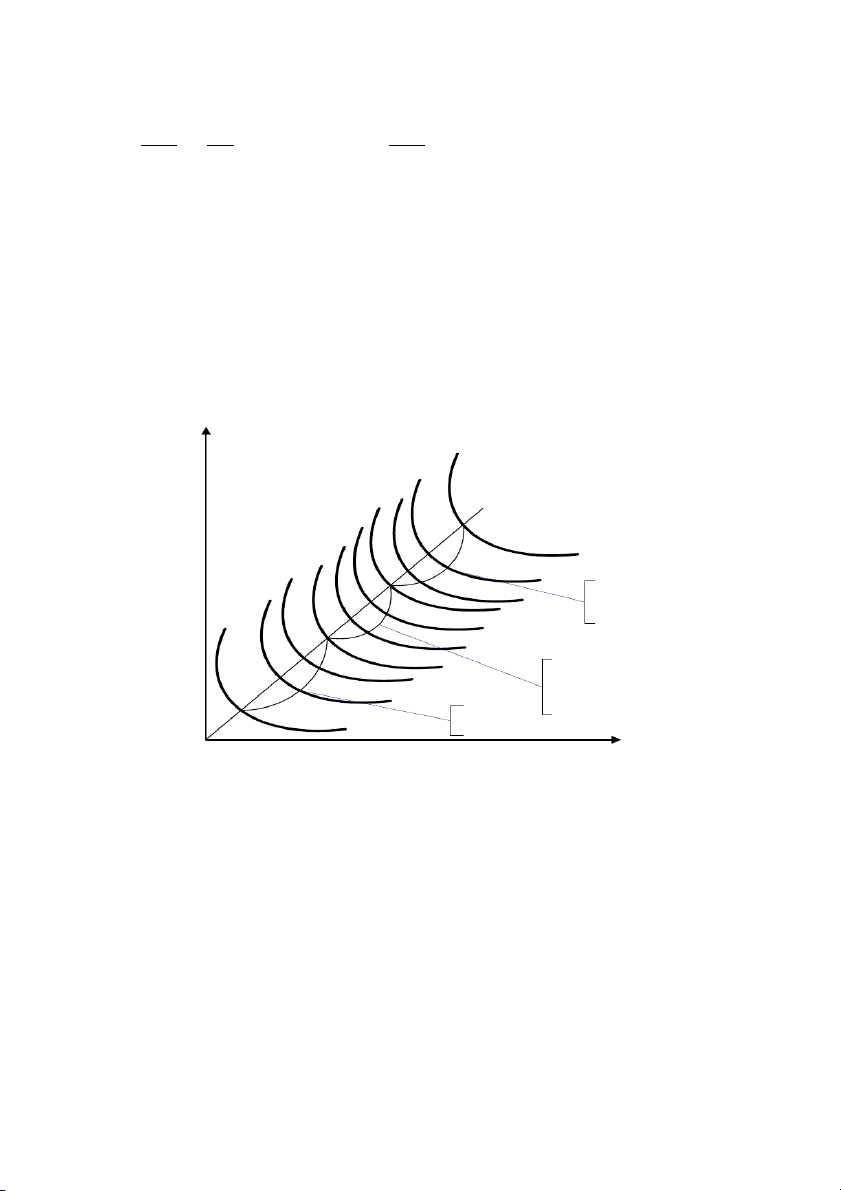

Đường đồng lượng là đường biểu thị tất cả những phương án kết hợp các đầu vào có thể

có để tạo ra cùng một mức sản lượng. ) ốn (K V 3 Q3 = 85 Q2 = 70 Q1 =50 1 2 3 Lao động (L)

Hình 5.3. Sản xuất với hai đầu vào biến đổi

Đường đồng lượng Q1 biểu diễn tất cả những phương án kết hợp lao động và vốn để

sản xuất 50 bộ áo quần. Tương tự, đường đồng lượng Q2 miêu tả tất cả những phương án kết

hợp các đầu vào để tạo ra 70 bộ áo quần.

Đường đồng lượng cũng tương tự như đường bàng quan mà chúng ta đã nghiên cứu ở

chương lý thuyết lợi ích. b. Hiệu suất giảm dần Trong ví dụ trên hi

, ệu suất của lao động và vốn đều có xu hướng giảm dần. Bây giờ chúng

ta kẻ một đường thẳng nằm ngang tại một mức vốn cố định nào đó, chẳng hạn tại mức vốn bằng

3 trên Hình 5.3. Quan sát các mức sản lượng tương ứng với mỗi đường đồng lượng khi lao động

tăng dần, thấy rằng mỗi đơn vị lao động bổ sung vào tạo ra mức sản lượng gia tăng ngày một

giảm dần. Ví dụ khi lao động từ 1 đến 2 sản lượng tăng thêm 20 đơn vị (70 - 50). Tuy nhiên, khi

lao động tăng thêm một đơn vị nữa từ 2 lên 3 thì sản lượng chỉ tăng được 15 đơn vị (85 - 70).

Như vậy, hiệu suất của lao động giảm dần trong ngắn hạn và cả trong dài hạn. Vì việc tăng thêm

một yếu tố sản xuất trong khi giữ nguyên các yếu tố sản xuất khác dẫn đến việc gia tăng sản

lượng ngày càng nhỏ, nên đường đồng lượng phải ngày càng dốc khi tăng dần lượng vốn để thay

thế cho lao động, và ngày càng thoải dần khi tăng dần lao động để thay thế cho vốn.

Tương tự như lao động, hiệu suất của vốn cũng có xu hướng giảm dần. Với số lao động cố

định, sản phẩm cận biên của vốn giảm khi tăng vốn. Ví dụ, vốn tăng từ 1 đến 2 đơn vị và lao

động giữ nguyên ở mức 3 đơn vị làm cho sản lượng tăng thêm của vốn là 20 đơn vị, khi vốn tăng

từ 2 lên 3 thì sản lượng tăng thêm của vốn là 15 đơn vị (85 - 70). c. Tỷ lệ thay thế k thu ỹ ật cận biên (MRTS)

Với hai đầu vào có thể dễ dàng thay thế cho nhau, thì m t

ộ nhà quản lý sẽ tính đến chuyện

thay thế đầu vào này bằng đầu vào khác. Độ d c

ố của đường đồng lượng cho thấy có thể thay thế

một lượng đầu vào này bằng một lượng đầu vào kia, mà không hề làm thay i đổ mức sản lượng. Sau khi b

ỏ dấu âm, độ dốc đó của đường đồng lượng được g i ọ là t

ỷ lệ thay thế kỹ thu t ậ c n ậ

biên (MRTS). Tỷ lệ thay thế kỹ thuật cận biên c a

ủ lao động thay cho vốn là lượng vốn có thể giảm đi khi sử d ng ụ thêm m t ộ đơn vị lao ng độ n a

ữ mà vẫn giữ nguyên mức sản lượng. Khái

niệm này tương tự như khái m niệ t

ỷ lệ thay thế cận biên MRS mà chúng ta đã đề cập đến trong

chương lý thuyết lợi ích. Tỷ lệ thay thế ỹ k thuật ậ c n biên ủ

c a đầu vào lao động thay ế th cho đầu vào v n

ố được biểu diễn ở Hình 5.4. K dK MRTS L/ K Q Q 0 Q Q o L dL 6 5 K 4 A 3 MRTS=ΔK/ΔL ΔK B 2 ΔL 1 Q0 0 0 1 2 3 4 5

Hình 5.4. Tỷ suất thay thế kỹ thuật biên

Chúng ta có thể thấy rằng, t ỷ lệ thay thế k

ỹ thuật cận biên (MRTS) có liên quan đến sản

phẩm cận biên của lao động (MPL) và sản phẩm cận biên của vốn (MPK). Để thấy mối quan hệ

đó như thế nào, hãy thử hình dung nếu ta đưa thêm một đơn vị lao động nào đó vào và giảm

bớt một lượng vốn sao cho sản lượng không thay đổi. ản

S lượng gia tăng do tăng thêm đầu vào

lao động bằng sản lượng gia tăng trên mỗi đơn vị lao động bổ sung (sản phẩm cận biên của lao

động) nhân với số đơn vị lao động bổ sung.

Sản lượng gia tăng do tăng lao động (ΔQ) = (MPL)x(ΔL)

Tương tự như vậy, mức giảm sản lượng do giảm lượng vốn sử dụng sẽ bằng mức sản

lượng giảm trên mỗi đơn vị vốn rút ra.

Mức giảm sản lượng do giảm vốn (ΔQ) = (MPK )x(ΔK)

Vì chúng ta giữ sản lượng không đổi, bằng cách di chuyển dọc theo đườn ng g đồ lượng nên

tổng thay đổi của sản lượng phải bằng không. Như vậy:

(MPL)x(L) + (MPK)x (K) = 0

Sắp xếp lại các số hạng ta có: MP K MP L L MRTS M RTS MP L MP K K

Biểu thức trên chỉ ra rằng, khi chúng ta di chuyển dọc theo đường đồng lượng và liên tục

thay thế vốn bằng lao động trong quá trình sản xuất, sản phẩm cận biên của vốn sẽ tăng còn sản

phẩm cận biên của lao động sẽ giảm. Kết quả tổng hợp của những thay đổi này làm cho tỷ lệ thay

thế kỹ thuật cận biên giảm dần khi đường đồng lượng trở nên thoải hơn. d. Hiệu suất theo quy mô

Hiệu suất là thước đo sản lượng đầu ra thu được trên một đơn vị đầu vào được sử dụng.

Nhờ xác định được chi phí bình quân dài hạn ta có thể tính toán được việc tăng quy mô sản xuất

đã tiết kiệm được chi phí ở mức độ nào. Hình 5.5 minh hoạ hiệu suất tăng, giảm hay cố định theo

quy mô. Chúng ta sẽ xem xét sản lượng đầu ra tăng như thế nào khi các yếu tố đầu vào đều tăng

thêm cùng một lượng nhất định. ) ốn (K V Q=100 Q=90 Hiệu suất Q=80 gảm theo Q=70 quy mô Q=60 Q=50 Hiệu suất Q=40 Q=30 cố định theo quy Q=20 mô Hiệu suất tăng Q=10 theo quy mô Lao động (L)

Hình 5.5. Hiệu suất tăng, giảm và cố định theo quy mô

Giả sử hàm sản xuất với hai đầu vào biến đổi là Q = f(K, L), nếu nhân các đầu vào lao

động và vốn với cùng một số nguyên dư n

ơ g cố định là t (t>1), chúng ta sẽ biết được hiệu suất

theo quy mô của hàm sản xuất như sau:

- Nếu sản lượng tăng lớn hơn t lần, gọi là sản xuất có hiệu suất tăng theo quy mô. Q(tK, tL) > tQ(K, L)

- Nếu sản lượng tăng nhỏ hơn t lần, gọi là sản xuất có hiệu suất giảm theo quy mô. Q(tK, tL) < tQ(K, L) - Nếu sản lượng ng tă

đúng băng t lần, gọi là sản xuất có hiệu suất cố định theo quy mô. Q(tK, tL) = tQ(K, L) Chúng ta s

ử dụng hàm sản xuất Cobb-Douglas để minh hoạ hiệu suất theo quy mô. Hàm sản xuất có dạng sau: Q K ( L , ) A

K L , trong đó A, α, β là các hằng s ố dư ng. ơ Nếu nhân hai

đầu vào K và L lên một lượng là t ầ l n (t>1). Ta có:

Q( tK, tL) A( tK) ( tL) At K t L At K L

Nếu α + β = 1, thì Q(tK, tL)=tQ(K, L): tăng vốn và lao động lên t lần thì sản lượng cũng tăng lên úng b đ

ằng t lần, hàm sản xuất Cobb-Douglas có hiệu suất không i theo quy mô. đổ

Nếu α + β > 1, thì Q(tK, tL) > tQ(K, L): tăng v n ố và lao ng độ

lên t lần thì sản lượng tăng

lớn hơn t lần, hàm sản xuất Cobb-Douglas có hiệu suất tăng theo quy mô.

Nếu α + β < 1, thì Q(tK, tL) < tQ(K, L): tăng v n ố và lao ng độ

lên t lần thì sản lượng cũng tăng nh h

ỏ ơn t lần, hàm sản xuất Cobb-Douglas có hiệu suất giảm theo quy mô. Nghiên c u hi ứ

ệu suất theo quy mô có ý nghĩa quan tr ng trong th ọ

ực tiễn sản xuất cũng như

quản lý các doanh nghiệp hoạt ng trong các ngành khác nhau. độ

Quá trình sản xuất đạt hiệu suất tăng theo quy mô xảy ra do công nhân và nhà quản lý được

chuyên môn hoá cao hơn, làm cho việc s ử d n

ụ g thời gian lao động cũng n hư sử dụng máy móc,

thiết bị hiệu quả hơn. Nếu sản xuất đạt được hiệu suất tăng theo quy mô, thì chi phí sản xuất bình

quân sẽ giảm, vì tiết kiệm được chi phí đầu vào trên một đơn vị sản phẩm.

Mặt khác, các nhà hoạch định chính sách cũng quan tâm đến hiệu suất theo quy mô. Nếu

sản xuất đạt được hiệu suất theo quy mô, thì các doanh nghiệp có quy mô lớn sẽ hoạt ng độ có

hiệu quả hơn các doanh nghiệp có quy mô nh và ỏ v a. ừ Ví d

ụ hiệu suất theo quy mô trong ngành

điện lực, cấp nước sinh hoạt ả

gi i thích vì sao lại có các công ty lớn và chịu sự quản lý của nhà nước.

Trong trường hợp hiệu suất cố định theo quy mô, thì quy mô của doanh nghiệp không

ảnh hưởng tới năng suất của các yếu tố đầu vào. Các doanh nghiệp quy mô nhỏ cũng hiệu

quả như các doanh nghiệp quy mô lớn.

Một quá trình sản xuất có hiệu suất giảm theo quy mô, thường gắn liền với các doanh

nghiệp quy mô lớn. Khi doanh nghiệp mở rộng quy mô quá lớn vượt ra ngoài tầm kiểm soát

của ban giám đốc, làm giảm hiệu suất sử dụng của các yếu tố đầu vào. Do đó, các doanh

nghiệp có quy mô nhỏ và vừa sẽ hoạt động có hiệu quả hơn các doanh nghi ệp có quy mô lớn.

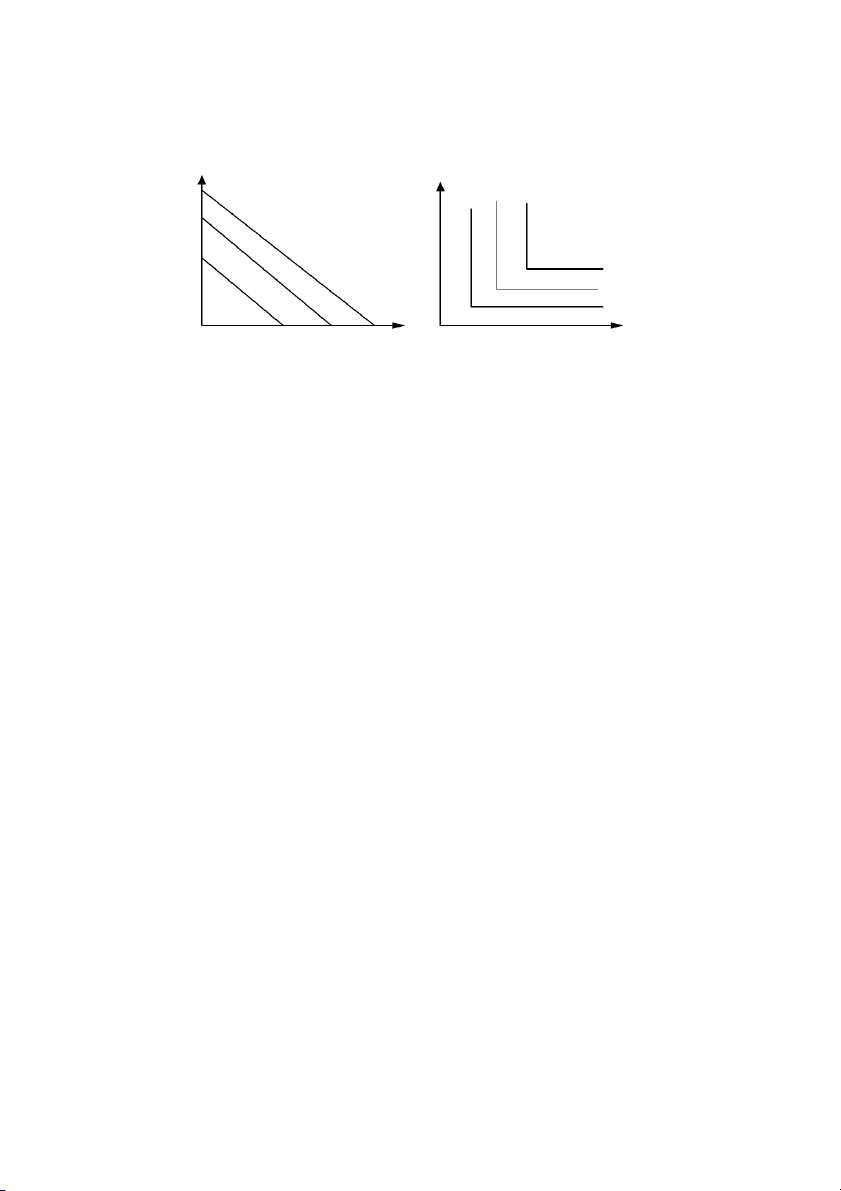

e. Các hàm sản xuất đặc biệt - Hàm sản xuất v u vào thay th ới các đầ ế hoàn hảo

Trong trường hợp này, MRTS không thay đổi tại mọi điểm trên đường đồng lượng. Đường

đồng lượng là đường thẳng (Hình 5.6a). Chẳng hạn một ngân hàng, có thể dùng máy rút tiền tự

động ATM hoặc nhân viên ngân hàng.

- Hàm sản xuất với các đầu vào không thể thay thế cho nhau

Mỗi mức sản lượng đòi hỏi một phương án kết hợp đặc biệt giữa lao động và vốn. Không

thể tạo thêm sản lượng nếu như không đưa thêm vào cả vốn và lao động theo một tỷ lệ nhất định.

Ví dụ một hãng taxi có thể sử dụng số người lái xe và xe taxi theo một tỷ lệ nhất định. Để lái xe

taxi chỉ cần một chiếc xe taxi và một lái xe. Dó đó, đường đồng lượng ở đây có dạng hình chữ L (Hình 5.6b). K K L L g hoàn hảo

Hình 5.6a. Các đầu vào

Hình 5.6b. Các đầu vào bổ

thay thế hoàn hảo sung hoàn hảo

2. LÝ THUYẾT CHI PHÍ SẢN XUẤT

2.1. Chi phí kinh tế và chi phí kế toán

Một nhà kinh tế có cách nhìn về chi phí khác với m t

ộ kế toán viên, người chỉ quan tâm đến báo cáo tài chính c a

ủ doanh nghiệp. Các kế toán viên thường nhìn vào hoạt ng độ tài chính của

doanh nghiệp trong quá kh , vì h ứ ph ọ

ải theo dõi các khoản có và nợ, ng kinh đánh giá các hoạt độ doanh đã qua.

Chi phí kế toán bao gồm chi phí khấu hao máy móc thiết bị, và các chi phí tường minh như

tiền công, tiền lương tháng, tiền mua nguyên vật liệu và tiền thuê nhà… Đ i v

ố ới các nhà kế toán,

chi phí tường minh rất quan trọng vì nó là những khoản thanh toán trực tiếp mà công ty phải trả

cho cá nhân và các doanh nghiệp khác đang làm ăn với công ty.

Chúng ta thử xem chi phí kinh tế và chi phí kế toán khác nhau như thế nào trong ví d ụ sau

đây. Có một sinh viên sau khi tốt nghiệp Khoa quản trị kinh doanh, không xin việc làm trong cơ

quan Nhà nước, tự đứng ra thành lập tiệm may quần áo. Để may được 15 b ộ quần áo m t ộ ngày

phải chi trả 3,45 triệu đồng bao g m ti ồ

ền thuê địa điểm, khấu hao máy móc, trả công lao động và

tiền mua vải. Toàn bộ khoản chi phí đó là chi phí kế toán (còn gọi là chi phí tường minh). Trong

chi phí này chưa tính đến tiền công của chủ doanh nghiệp tức là tiền công ủa c sinh viên đó. Giả

sử anh ta làm việc cho công ty liên doanh được trả lương mỗi ngày là 150 ngàn n đồ g, số tiền đó

được gọi là chi phí cơ hội. Chi phí này còn được gọi là chi phí tiềm ẩn. Khi nói đến chi phí kinh

tế, ngoài chi phí kế toán phải bao gồm cả chi phí i

cơ hộ là loại chi phí tiềm ẩn, thể hiện phần thu

nhập bị bỏ qua. Trong ví d

ụ trên thì chi phí kinh tế cho 15 b

ộ quần áo là 3.450 + 150 = 3.600 ngàn đồng.

Có một loại chi phí thường bị nhầm lẫn với chi phí cố định ó

đ là chi phí chìm. Chi phí

chìm là chi phí khi doanh nghiệp b ra r ỏ i thì không th ồ ể thu hồi được.

2.2. Chi phí ngắn hạn

Chi phí ngắn hạn là chi phí của thời kỳ mà trong đó số lượng và chất lượng của một vài

đầu vào không thay đổi. Ví dụ, quy mô nhà máy, mặt bằng sản xuất không thay đổi. a

. Tổng chi phí, chi phí cố định và chi phí biến đổi - T ng ổ

chi phí (TC) của việc sản xuất ra sản phẩm bao g m ồ

giá trị thị trường c a ủ toàn bộ

tài nguyên sử dụng để sản xuất ra sản phẩm đó. Tổng chi phí bao g m ồ

chi phí cố định và chi phí

biến đổi. Chúng ta có thể hình dung m t ộ c a hi ử ệu sản xuất kem. làm Để ra được kem thì ch c ủ ửa

hiệu phải thuê mặt bằng sản xuất, máy làm lạnh, máy làm kem, thuê lao ng và mua n độ guyên vật

liệu cần thiết. Các yếu tố đầu vào được thuê theo giá thị trường nh sau: ư Đầu vào

Giá thị trường (ngàn ng/ngày đồ - Thuê máy móc 150 - Thuê mặt bằng 50 - Thuê lao động 80 - Nguyên vật liệu 200 Tổng cộng 480

Mỗi ngày cửa hiệu này sản xuất được 500 que kem, với tổng chi phí là 480 ngàn ng. N đồ ếu c a ử hiệu tăng s

ố lượng kem sản xuất ra thì tổng chi phí cũng n

tă g. Tuy nhiên, không phải tất cả

các khoản chi phí trên đều tăng. Các nhà kinh tế rất quan tâm đến chi phí cố định và chi phí biến đổi.

- Chi phí cố định (FC) là những chi phí không thay i

đổ khi sản lượng thay đổi. Thông

thường tiền thuê nhà xưởng, khấu hao máy móc là những chi phí cố định. Trong ví d ụ trên, chi

phí cố định của cửa tiệm bán kem bao g m ồ

chi phí thuê máy móc và mặt bằng sản xuất là 200 ngàn đồng. Nh

ư vậy, chi phí cố định không ph ụ thu c ộ vào s

ố lượng kem được sản xuất ra. Nếu

không sản xuất một que kem nào cả thì ch c

ủ ửa hiệu vẫn phải chịu 200 ngàn ng m đồ ỗi ngày.

- Chi phí biến đổi (VC) là những chi phí thay đ i ổ cùng với m c ứ thay i đổ c a ủ sản lượng

như: tiền công, tiền mua nguyên vậ ệu… Tron t li

g ví dụ trên, chi phí biến đổi để sản xuất 500 que kem m i ỗ ngày bao g m ồ

chi phí thuê lao động và mua nguyên vật liệu cần thiết để sản xuất kem là 280 ngàn n

đồ g. Nếu sản xuất nhiều kem hơn thì chi phí mua nguyên vật liệu sẽ tăng, cũng như

cần thuê thêm lao động. Do vậy, chi phí biến i t đổ ăng cùng với s gia t ự ăng c a s ủ ản lượng. Như vậy, t ng ổ chi phí tăng chỉ ph ụ thu c

ộ vào sự gia tăng của chi phí biến đổi khi doanh

nghiệp sản xuất nhiều hơn. Số liệu ở Bảng 5.3 minh hoạ cụ thể các loại chi phí của m t ộ doanh nghiệp trong ngắn hạn.

Bảng 5.3. Các lo i chi phí ng ạ n h ắ n c ạ

ủa doanh nghiệp

Đơn vị tính: Ngàn đồng Sản Chi phí Chi phí T ng ổ Chi phí Chi phí Chi phí c ố Chi phí biến

lượng cố định biến chi phí cận biên trung định đổi phí bình (q) (FC) đổi (TC) (MC) bình bình quân quân (VC) (ATC) (AFC) (AVC) 0 4.500 0 4.500 - - - - 1 4.500 3.600 8.100 3.600 8.100 4.500 3.600 2 4.500 5.600 10.100 2.000 5.050 2.250 2.800 3 4.500 6.600 11.100 1.000 3.700 1.500 2.200 4 4.500 7.200 11.700 600 2.925 1.125 1.800 5 4.500 7.600 12.100 400 2.420 900 1.520 6 4.500 8.400 12.900 800 2.150 750 1.400 7 4.500 9.600 14.100 1.200 2.014,3 642,9 1.371,4 8 4.500 11.600 16.100 2.000 2.012,5 562,5 1.450 9 4.500 14.100 18.600 2.500 2.066,7 500 1.566,7 10 4.500 17.600 22.100 3.500 2.210 450 1.760

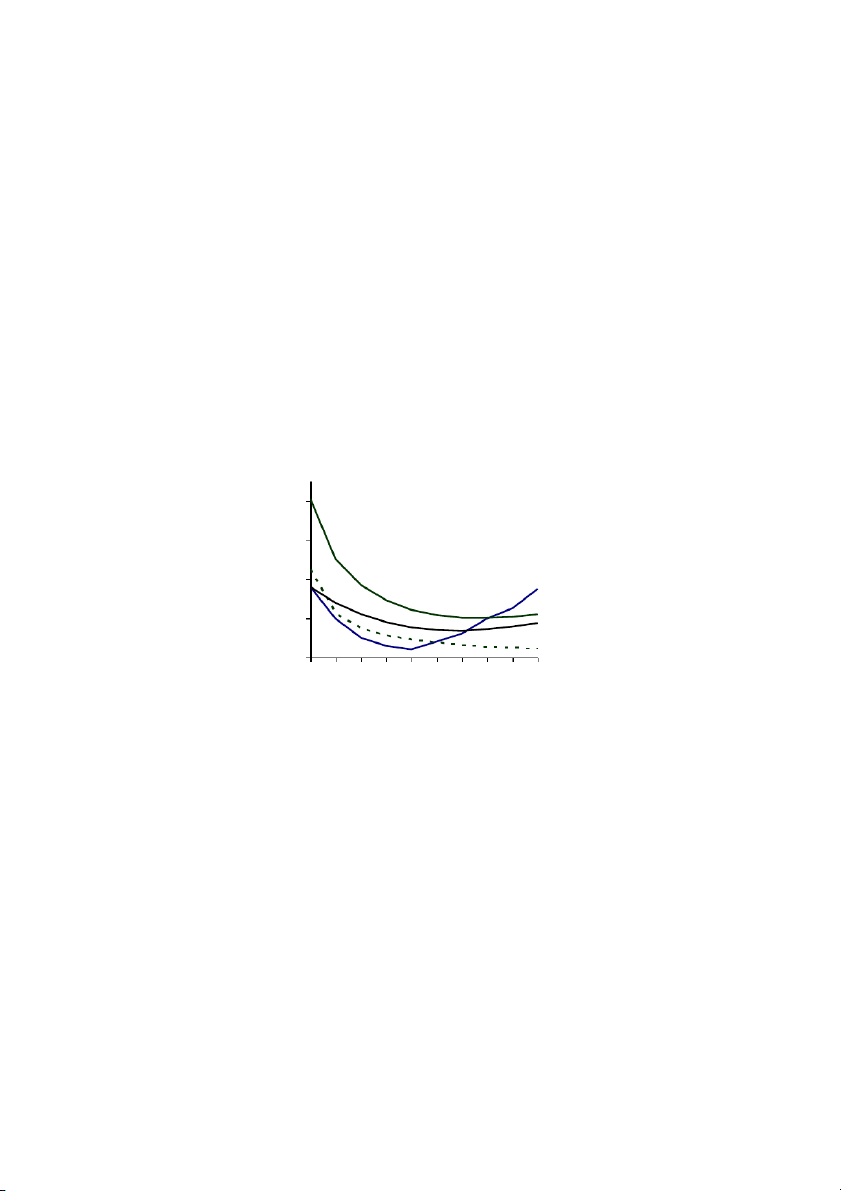

Hình 5.7 minh hoạ các đường chi phí cố định, chi phí biến đổi và tổng chi phí được lấy t ừ

số liệu ở Bảng 5.3. Đường chi phí cố định FC cắt trục tung tại 4.500 ngàn đồng, là đường

thẳng nằm ngang song song với trục hoành. Đường chi phí biến đổi cắt trục tung tại 0 khi sản

lượng bằng 0 và tiếp tục tăng khi sản lượng tăng. Đường tổng chi phí TC được vẽ bằng cách

cộng đường chi phí biến đổi với đường chi phí cố định theo chiều dọc. Vì đường chi phí cố

định không thay đổi theo mức sản lượng (Q) nên đường tổng chi phí luôn luôn song song với

đường chi phí biến đổi và cách chi phí biến đổi một khoảng cách ố

c định là 4.500 ngàn đồng. 25000 TC ) 20000 15000 VC hí (1000 đ 10000 hi p 5000 FC C 0 1 2 3 4 5 6 7 8 9 10 Sản lượng

Hình 5.7. Các đường chạn í ngắn

b. Chi phí bình quân và chi phí cận biên

- Chi phí bình quân (ATC) là t ng ổ

chi phí trên một đơn vị sản phẩm. Chi phí bình quân TC

được tính bằng biểu thức: ATC Q

Vì TC = FC + VC, nên có thể viết: FC VC ATC AFC A VC Q Q

Trong đó: AFC gọi là chi phí cố định bình quân.

AVC là chi phí biến đổi bình quân.

Chi phí cận biên (MC) là chi phí tăng thêm khi sản xuất tăng lên một đơn vị sản phẩm. T C V C MC Q Q

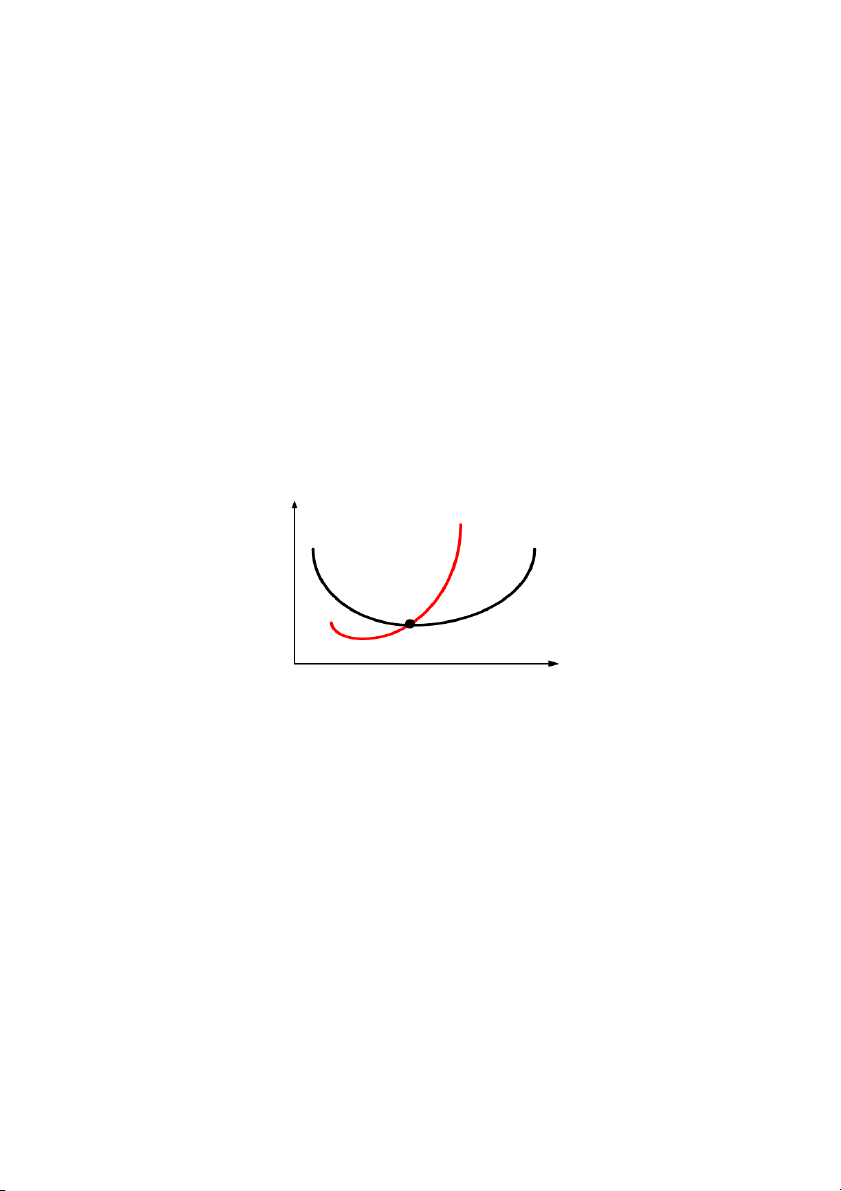

Hình 5.8 minh hoạ số liệu ở Bảng 5.3 bằng các đ ờn

ư g chi phí bình quân ngắn hạn và mối quan

hệ giữa chi phí cận biên và các đ ờ

ư ng chi phí bình quân. Đ ờn

ư g chi phí cố định bình quân AFC giảm

liên tục từ 4.500 ngàn đồng đến gần tới 0 khi sản lượng tăng liên tục. Các đ ờ ư ng chi phí trung bình

còn lại có mối quan hệ chặt chẽ với đ ờng ư

chi phí cận biên. Chừng nào mà chi phí cận biên MC thấp

hơn chi phí bình quân thì kéo chi phí bình quân xuống. Khi nào chi phí cận biên bằng chi phí bình

quân thì chi phí bình quân không tăng không giảm và ở điểm tối thiểu. Ngược lại, khi chi phí cận

biên cao hơn chi phí bình quân thì nó đẩy chi phí bình quân lên.

Quan sát trên Hình 5.8, chúng ta thấy khoảng cách giữa ATC và AVC càng xa gốc tọa độ

càng tiến gần lại với nhau. Điều này hoàn toàn dễ hiểu, vì tổng chi phí bình quân bằng chi phí

biến đổi bình quân cộng với chi phí cố định bình quân, chi phí cố định bình quân giảm liên tục

khi sản lượng tăng. Một điểm đáng lưu ý là đường chi phí cận biên luôn luôn cắt đường tổng chi

phí bình quân và chi phí biến đổi bình quân tại điểm cực tiểu của chúng.

Nắm được chi phí cận biên và chi phí bình quân có ý nghĩa rất quan trọng. Trong chương

sau, chúng ta sẽ thấy doanh nghiệp quyết định sản xuất ở mức sản lượng bao nhiêu để tối đa hoá

lợi nhuận khi môi trường kinh tế thay đổi. Nếu một doanh nghiệp đang sản xuất tại mức chi phí

cận biên tăng cao, trong khi dự đoán cầu thị trường sẽ tăng, thì doanh nghiệp sẽ mở rộng quy mô

để đối phó với chi phí tăng. 8000 6000 í ph hi 4000 MC C ATC 2000 AVC AFC 0 1 2 3 4 5 6 7 8 9 1 Sản lượng

Hình 5.8. Các đường chi phí của doanh nghiệp

Hình 5.8. Các đường chi phí của doanh nghiệp

2.3. Chi phí dài hạn

Chúng ta vừa xem xét các loại chi phí ngắn hạn, bây giờ sẽ xem xét cụ thể các chi phí dài

hạn. Ngắn hạn đặc trưng bởi sự có mặt của các chi phí cố định. Dài hạn là khoảng thời gian đủ

để toàn bộ các đầu vào có thể thay đổi, tức là không còn tồn tại chi phí cố định nữa.

Trong dài hạn, các chủ doanh nghiệp có đủ thời gian và cơ hội để lựa chọn quy mô nhà

máy và số lượng thiết bị thích hợp, ví dụ doanh nghiệp may áo quần có thể lựa chọn quy mô nhỏ,

quy mô vừa hoặc quy mô lớn.

Yếu tố quan trọng nhất quyết định hình dáng của đường chi phí trung bình và chi phí cận

biên dài hạn là có sự tồn tại của hiệu suất tăng, giảm hay không đổi theo quy mô. Giả sử quá

trình sản xuất của doanh nghiệp thể hiện hiệu suất không đổi theo quy mô tại tất cả các mức sản

lượng. Khí đó việc tăng gấp đôi các đầu vào sẽ làm tăng gấp đôi sản lượng. Vì giá đầu vào không

đổi khi sản lượng tăng lên, nên chi phí trung bình phải là như nhau ở mọi mức sản lượng.

Nếu quá trình sản xuất của hãng có hiệu suất tăng theo quy mô thì việc tăng gấp đôi các

đầu vào sẽ làm cho sản lượng tăng hơn gấp đôi. Chi phí bình quân sẽ giảm khi sản lượng tăng vì

chi phí tăng gấp đôi sẽ làm cho sản lượng tăng nhanh hơn. Tương tự, khi có hiệu suất giảm theo

quy mô, chi phí bình quân tăng dần cùng với sản lượng.

Chúng ta cũng biết rằng, trong dài hạn hầu hết công nghệ sản xuất của hãng ban đầu đều

thể hiện hiệu suất tăng dần theo quy mô, sau đó không đổi theo quy mô, và cuối cùng chuyển

thành giảm dần theo quy mô. Hình 5.9 biểu diễn đường chi phí trung bình dài hạn LAC tiêu biểu,

phù hợp với cách mô tả này về quá trình sản xuất. Đường chi phí trung bình dài hạn có hình chữ

U, giống y như đường chi phí trung bình ngắn hạn, nhưng nguyên nhân gây ra hình dạng chữ U

này là hiệu suất tăng và giảm theo quy mô chứ không phải là hiệu suất giảm dần của một yếu tố sản xuất.

Đường chi phí cận biên dài hạn LMC được xác định dựa trên đường chi phí trung bình dài

hạn. Nó đo lường sự thay đổi tổng chi phí dài hạn khi sản lượng gia tăng. Đường LMC nằm dưới

đường chi phí trung bình dài hạn thì kéo LAC đi xuống. Hai đường giao nhau tại đường chi phí

trung bình dài hạn đạt cực tiểu. Còn trong trường hợp đặc biệt, khi LAC không đổi, LAC và LMC bằng nhau. Chi phí LMC dài LAC hạn Q Hì H n ì h n h 5 . 5 9 . . 9 .Cá C c á c đ ư đ ờ ư n ờ g n g c h c i h i p h p í h í b ì b n ì h n h q u q â u n â n d à d i à i h ạ h n ạ n

Hình 5.9. Các đường chi phí bình quân dài hạn

2.4. Đường đồng phí

Chúng ta sẽ xem xét tất cả các khoản chi phí mà doanh nghiệp đã chi để thuê lao động và

vốn cho quá trình sản xuất bằng đường đồng phí. Đường đồng phí là đường biểu diễn tất cả các

cách kết hợp giữa lao động và vốn mà doanh nghiệp có thể mua được với một mức chi phí nhất

định. Chúng ta có thể biểu diễn đường đồng phí bằng phương trình sau: TC = wL + rK, Trong đó:

wL là tổng chi phí cho lao động;

rK là tổng chi phí cho vốn.

Với các mức tổng chi phí khác nhau, chúng ta sẽ có các đường đồng phí khác nhau. Nếu

viết lại phương trình trên dưới dạng đường thẳng thì ta có: K = TC/r - (w/r) L

Như vậy, đường đồng phí có độ dốc là -(w/r) là tỷ lệ giữa mức tiền công và chi phí thuê

vốn. Độ dốc này tương tự như độ dốc của đường ngân sách trong chương lý thuyết lợi ích. Nó

cho chúng ta biết nếu doanh nghiệp bớt đi một đơn vị lao động để mua w/r đơn vị vốn với giá là

r đồng một đơn vị, thì tổng chi phí sản xuất của doanh nghiệp sẽ giữ nguyên không đổi. Ví dụ,

nếu mức tiền công là 100 ngàn đồng và chi phí thuê vốn là 50 ngàn đồng thì doanh nghiệp có thể

thay thế một đơn vị lao động bằng 2 đơn vị vốn mà không hề làm thay đổi tổng chi phí.

Hình 5.10 minh hoạ đường đồng phí với hai đầu vào có thể thay thế cho nhau là lao động và vốn. Đ ờn

ư g đồng phí này có độ dốc bằng tỷ số giá của lao động và vốn lấy dấu âm. Nếu tỷ số

giá của lao động và vốn không thay đổi, khi tăng tổng chi phí lên, thì đường đồng phí sẽ dịch

chuyển song song sang bên phải. Ngược lại, nếu tổng chi phí giảm xuống, thì đường đồng phí sẽ

dịch chuyển song song sang bên trái.

Mặt khác, nếu tỷ số giá của lao động và vốn thay đổi thì làm thay đổi độ dốc của đường

đồng phí. Nếu tỷ số giá này tăng lên, thì đường đồng phí sẽ dốc hơn. Ngược lại, nếu tỷ số giá này

giảm xuống, thì đường đồng phí sẽ trở nên ít dốc hơn. K TC/r Đường đồng phí Độ dốc đường đồng phí = w/r T C/w L

Hình 5.10. Đường đồng phí

2.5. Lựa chọn các đầu vào

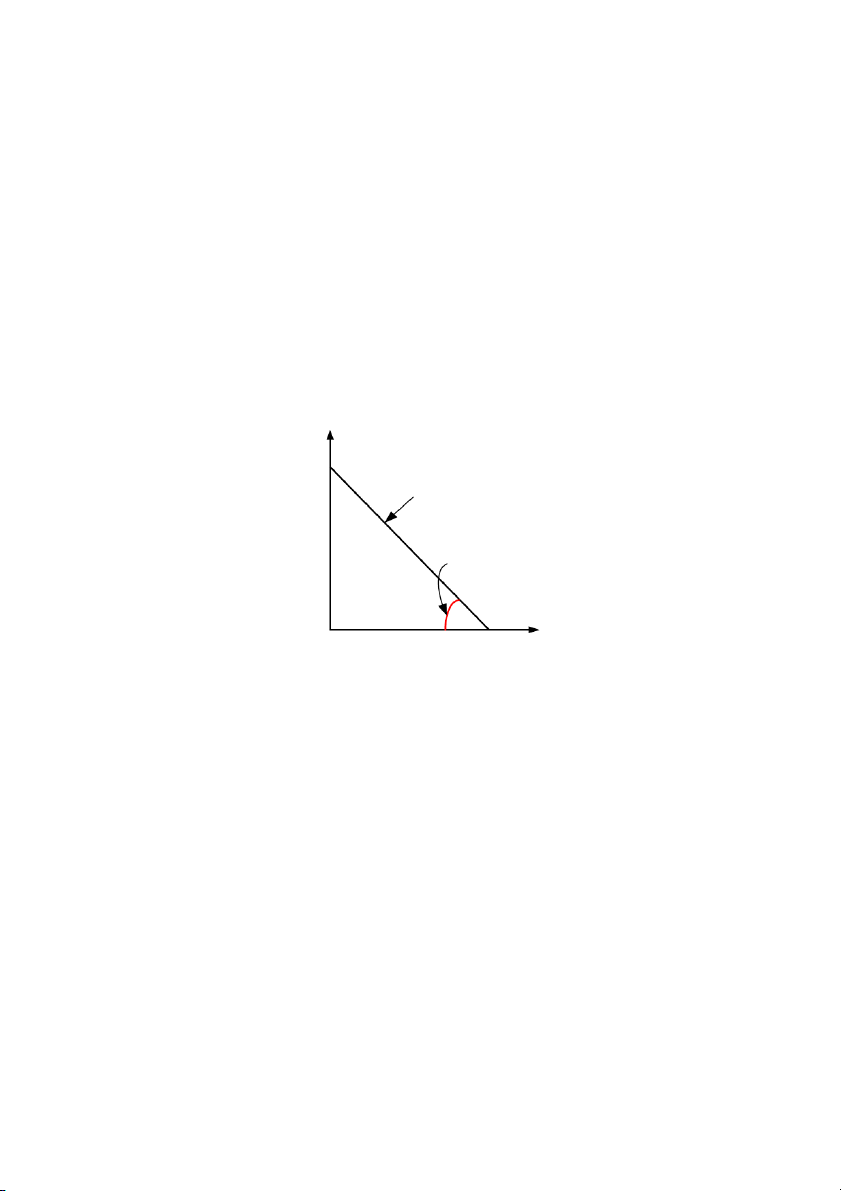

Giả sử một doanh nghiệp muốn sản xuất ở mức sản lượng Q, với chi phí thấp nhất. Làm

thế nào để thực hiện được điều đó? Vấn đề đặt ra là phải lựa chọn điểm nào trên đường đồng

lượng để tối thiểu hoá tổng chi phí. Hình 5.11 minh hoạ sự lựa chọn các đầu vào khi giá của một

đầu vào thay đổi. Với tổng chi phí là C1 thì doanh nghiệp sẽ lựa chọn điểm A trên đường đồng

phí, với L1 lao động và K1 đơn vị vốn, để sản xuất ra sản lượng Q. Khi giá lao động tăng lên,

đường đồng phí dốc hơn. Đường đồng phí C2 phản ánh giá lao động cao hơn. Với mức giá lao

động cao hơn, doanh nghiệp tối thiểu hoá chi phí để sản xuất mức sản lượng Q bằng cách chọn

phương án sản xuất tại B, với L2 đơn vị lao động và K2 đơn vị vốn. Doanh nghiệp đối phó với

tình trạng giá lao động tăng bằng cách sử dụng vốn thay thế cho lao động trong quá trình sản xuất. K K2 B K A 1 Q C2 C1 L2 L1 L

Hình 5.11. Lựa chọn các đầu

Như vậy, doanh nghiệp tối thiểu hoá chi phí để sản xuất tại mức sản lượng cho trước, phải thoả mãn điều kiện: K MP w MRTS L L MP r K MP MP

Biến đổi lại đẳng thức trên, ta có: L K w r

Phương trình trên cho chúng ta biết rằng khi chí phí được tối thiểu hoá thì mỗi đồng đầu

vào bổ sung thêm cho quá trình sản xuất sẽ đem lại một mức sản phẩm cận biên tương đương như nhau.

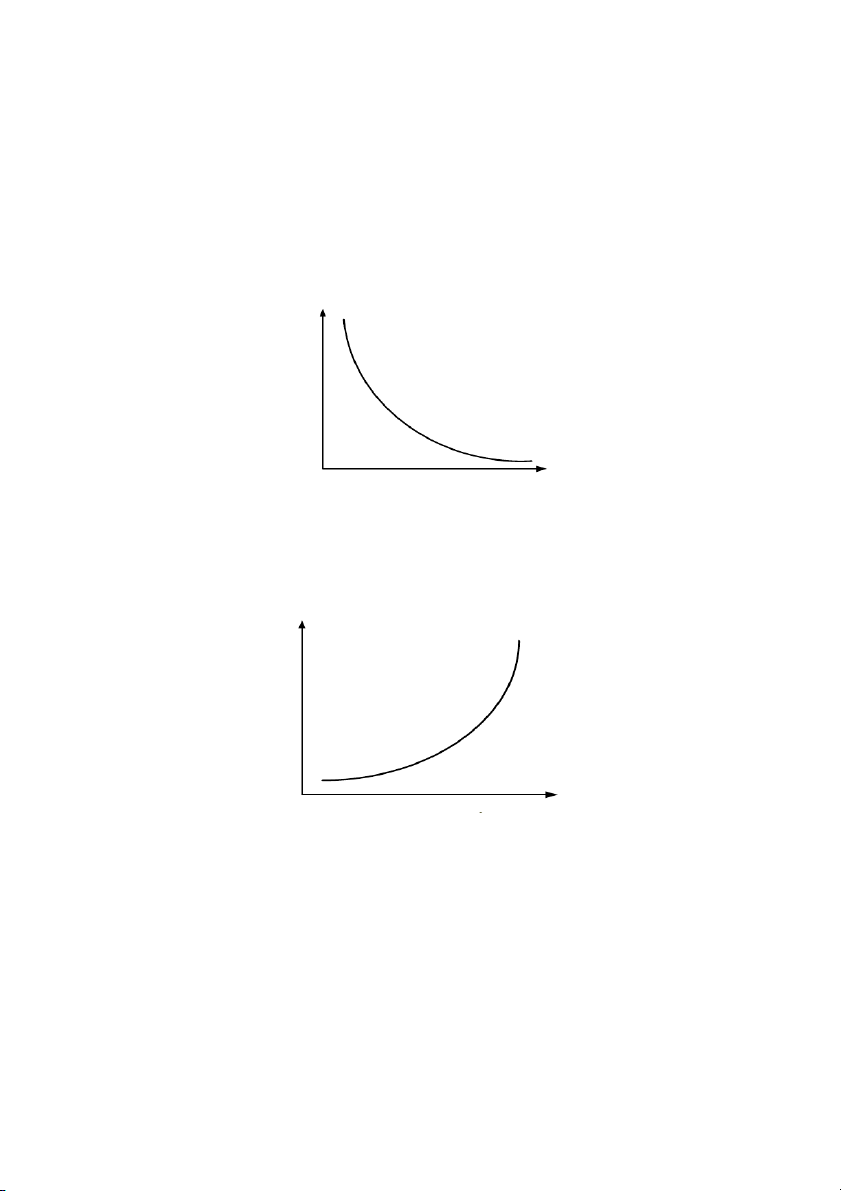

2.6. Tính kinh tế theo quy mô

Nhờ xác định được chi phí bình quân dài hạn ta có thể tính toán được việc tăng quy mô sản

xuất đã tiết kiệm được chi phí ở mức độ nào.

- Tính kinh tế theo quy mô: Các nhà kinh tế quan niệm, nếu khi doanh nghiệp tăng gấp

đôi sản lượng với mức chi phí tăng nhỏ hơn gấp đôi thì doanh nghiệp đạt được tính kinh tế theo

quy mô. Tính kinh tế theo quy mô b c ộ l

ộ khi chi phí bình quân dài hạn giảm theo đà tăng sản

lượng. Hình 5.12 minh hoạ tính kinh tế theo quy mô, khi sản lượng sản xuất tăng lên thì chi phí

bình quân dài hạn đi xuống. Chi phí bình quân cho một đơn vị sản phẩm giảm khi sản lượng tăng

lên, do vậy đạt được tính kinh tế theo quy mô. Vậy, nguyên nhân nào làm cho doanh nghiệp đạt

được tính kinh tế theo quy mô. Các nhà kinh tế giải thích hiện tượng này do các nguyên nhân sau:

Thứ nhất, do tính không thể chia nhỏ được các đầu vào trong quá trình sản xuất. Thông thường, trong ả s n xuất luôn cầ ộ n m t số lượng t i thi ố

ểu các đầu vào để duy trì sản xuất mà không ph

ụ thuộc vào việc có sản xuất hay không. Đó là những chi phí cố định, chúng không thay đổi

theo mức sản lượng. Lúc đầu để duy trì sản xuất, doanh nghiệp cần các nhà quản lý, điện thoại,

máy tính, nhân viên kế toán, nhân viên điều tra thị tr ng kho ường… Nhữ

ản chi phí này không thể

chia nhỏ ra được nữa khi doanh nghiệp mu n

ố duy trì ở mức sản lượng thấp. Khi sản lượng tăng

lên các chi phí này có thể phân rải ra cho m t ộ s

ố lượng sản phẩm nhiều hơn. Do vậy, làm giảm

chi phí bình quân cho mỗi đơn vị sản phẩm.

Nguyên nhân thứ hai là do quá trình môn hoá. M t

ộ người công nhân cá biệt có thể làm tất

cả các công việc của quá trình sản xuất trong doanh nghiệp. Khi doanh nghiệp mở r ng, ộ thuê

nhiều công nhân hơn, thì m i

ỗ người chỉ tập trung vào m t

ộ công việc nhất định, và do đó công

việc tiến hành có hiệu quả hơn. Nguyên nhân th

ứ ba là do sự thay thế gần gũi của các yếu tố đầu vào. Khi doanh nghiệp mở r ng ộ

quy mô lớn hơn thì cần những máy móc tốt hơn. Với máy móc và công nghệ tốt hơn có

thể sản xuất được nhiều sản phẩm làm cho chi phí bình quân trên một đ n

ơ vị sản phẩm giảm xuống. Chi phí dài hạn LAC Q

Hình 5.12. Tính kinh tế theo quy mô

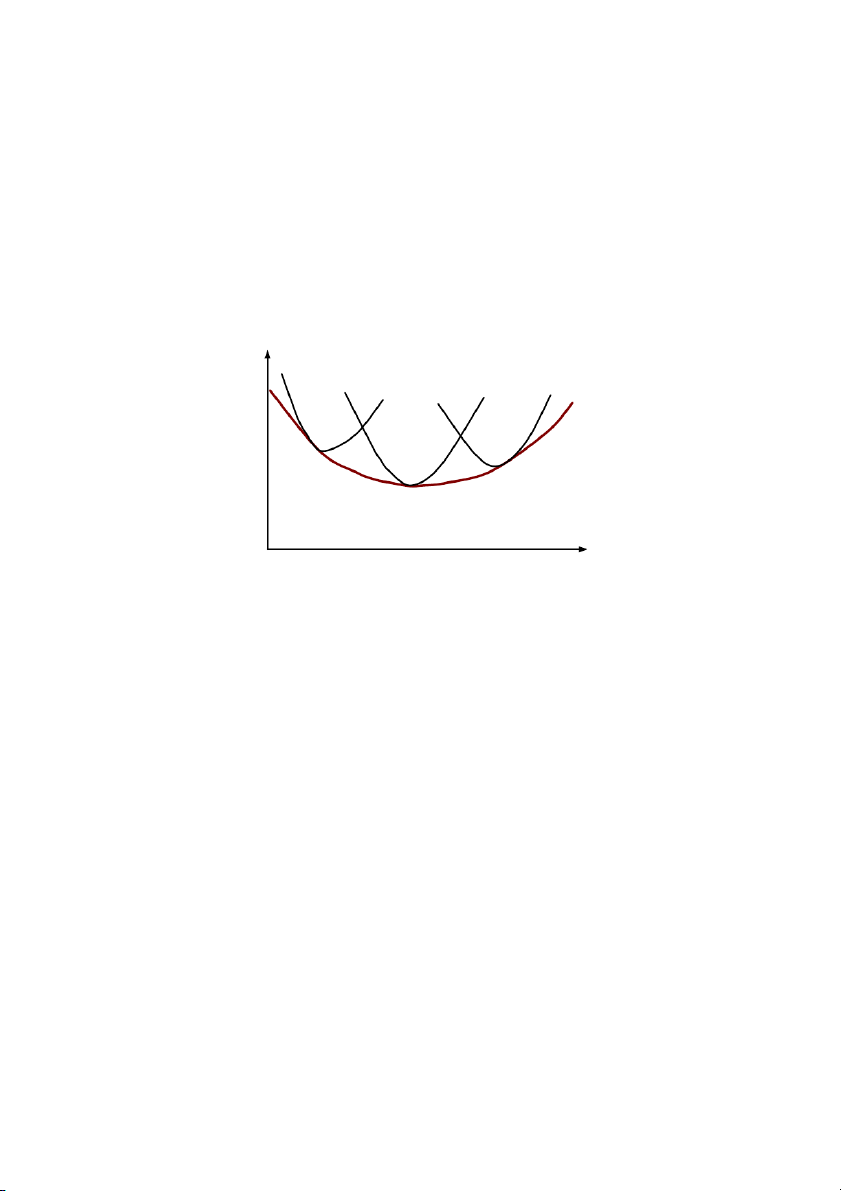

- Tính phi kinh tế theo quy mô: Ngược lại nếu khi tăng gấp đôi sản lượ i ng đò hỏi chi phí

tăng lớn hơn gấp đôi, khi đó các nhà kinh tế gọi đó là phi kinh tế theo quy mô. Như vậy, tính phi

kinh tế theo quy mô thể hiện đường chi phí bình quân dài hạn tăng cùng với đà tăng sản lượng.

Hình 5.13 minh hoạ tính phi kinh tế theo quy mô. Chi LAC phí dài hạn Q

Hình 5.13. Tính phi kinh tế theo quy mô

Hình 5.13 cho thấy chi phí bình quân dài hạn tăng lên cùng với à đ tăng c a ủ sản lượng. Có

thể lý giải nguyên nhân tạo nên tính phi kinh tế theo quy mô như sau:

Thứ nhất, khi quy mô được mở rộng đòi hỏi công việc quản lý trở nên phức tạp hơn. Công

ty bây giờ cần nhiều cấp quản lý trung gian, trở nên quan liêu hơn, sẽ khó khăn hơn trong điều

hành sản xuất gây ra nhiều lãng phí. Do ó chi phí bình quân b đ ắt đầu tăng lên.

Thứ hai, tạo nên tính phi kinh tế theo quy mô được ả

gi i thích do vị trí địa lý. Nếu lúc đầu

nhà máy thứ nhất được b

ố trí ở vị trí thuận lợi nhất nhằm tiết kiệm chi phí vận chuyển. Nhưng nếu mở r ng quy mô, ộ

xây dựng nhà máy thứ hai ở vị trí kém thuận tiện hơn nên làm tăng chi phí vận chuyển. M i quan h ố

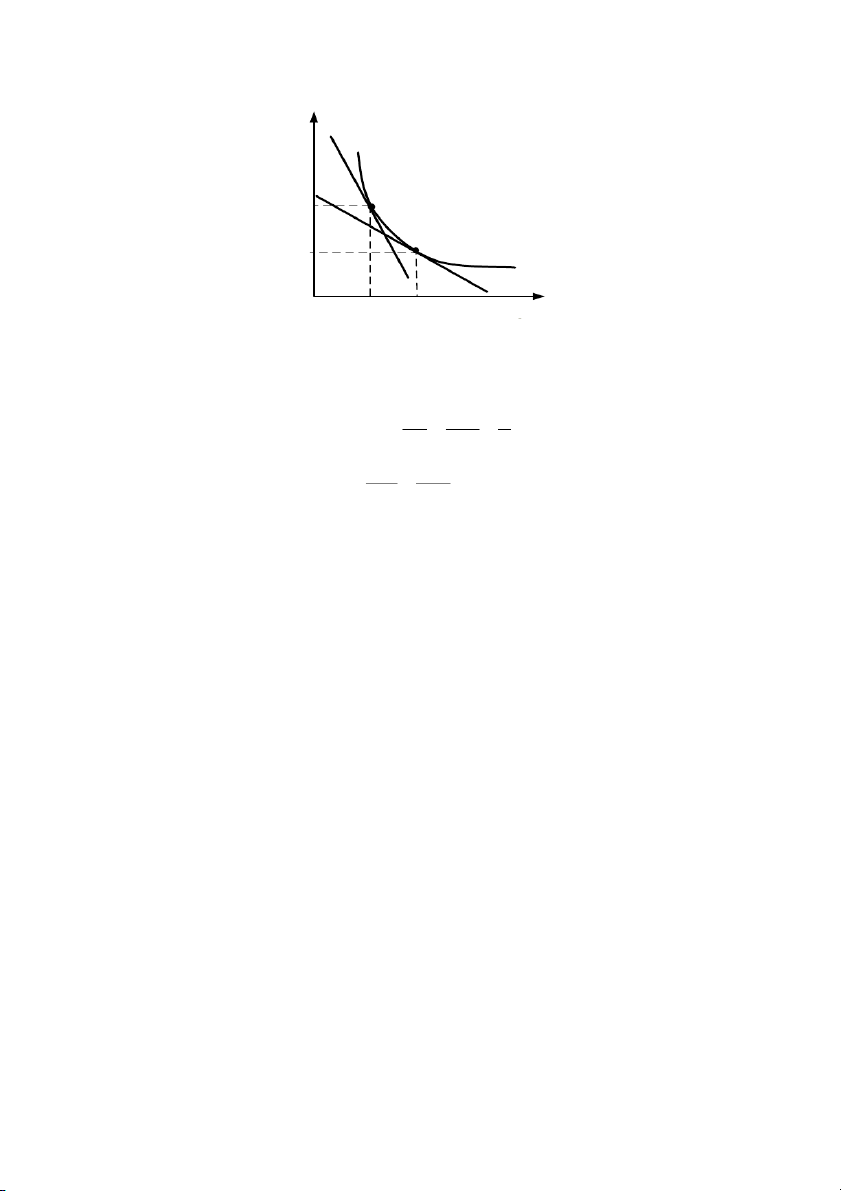

ệ giữa chi phí ngắn hạn và chi phí dài hạn

Hình 5.14 mô tả mối quan hệ giữa chi phí ngắn hạn và chi phí dài hạn. Giả s ử doanh

nghiệp không biết chắc chắn về cầu trong tương lai đ i

ố với sản phẩm của mình và đang xem xét

ba phương án lựa chọn quy mô c a

ủ nhà máy. Các đường chi phí bình quân ngắn hạn tương ng ứ

với ba nhà máy đó là SAC1, SAC2, SAC3. Đây là quyết định quan trọng, vì khi nhà máy đã xây d ng xong, thì doanh nghi ự

ệp khó mà thay đổi quy mô sản xuất. Chi phí SAC SAC SAC2 3 1 LAC Q

Hình 5.14. Mối quan hệ chi phí ngắn hạn và dài hạn

Trong dài hạn doanh nghiệp có thể thay đổi quy mô nhà máy, sao cho nếu như ban đầu

doanh nghiệp sản xuất tại Q1 và muốn tăng sản lượng lên Q2, hoặc Q3 thì doanh nghiệp có thể đạt

được mà không làm tăng chi phí trung bình. Do đó, đường chi phí trung bình dài hạn là đường

bao của các đường chi phí trung bình ngắn hạn - tức nó bao b c ha ọ

y viền quanh các đường ngắn

hạn. Hình 5.14 cho biết đường LAC là đường bao sẽ hình thành nếu như có thể xây dựng nhà

máy với bất kỳ quy mô nào. Nó chỉ ra chi phí dài hạn với tính kinh tế và phi kinh tế theo quy mô.

3. LÝ THUYẾT VỀ LỢI NHUẬN

3.1. Khái niệm về lợi nhuận

Lợi nhuận là mục tiêu kinh tế cao nhất, là điều kiện tồn tại và phát triển của doanh nghiệp.

Lợi nhuận là phần chênh lệch giữa tổng doanh thu và tổng chi phí. Tổng doanh thu của doanh

nghiệp là tổng số tiền mà doanh nghiệp đó thu được nhờ bán hàng hoá hoặc dịch vụ trong

khoảng thời gian nhất định, thường là một năm. Có thể biểu diễn cách tính lợi nhuận bằng công thức sau: = TR - TC

Khi nghiên cứu hiệu quả kinh tế của các hoạt động kinh tế vi mô, cần phân biệt các loại lợi

nhuận: lợi nhuận kế toán, lợi nhuận kinh tế.

Lợi nhuận kế toán được xác định bằng cách lấy doanh thu trừ đi chi phí kế toán. Đó là

khoản chi phí không tính đến chi phí tiềm ẩn hay chi phí cơ hội.

Lợi nhuận kinh tế được xác định bằng cách lấy doanh thu trừ đi chi phí kinh tế. Do đó lợi

nhuận kinh tế thường thấp hơn lợi nhuận tính toán.

Lợi nhuận bình quân được hình thành do tác động của quy luật cung cầu vốn trong trong

nền kinh tế thị trường. Nó được biểu hiện cụ thể bằng tỷ suất lãi trên vốn. Ví dụ lợi nhuận bình

quân của ngành là 12% năm.

Nếu một doanh nghiệp bỏ ra một tỷ đồng, sau một năm thu lại được lợi nhuận kinh tế là

120 triệu, tức doanh nghiệp ấy đạt mức lợi nhuận bình quân. Trong trường hợp nếu lợi nhuận cả

năm lên tới 150 triệu thì rõ ràng là doanh nghiệp đã có lợi nhuận siêu ngạch.

3.2. Tối đa hoá lợi nhuận

Để nghiên cứu vấn đề tối đa hoá lợi nhuận, trước hết cần xem xét mối quan hệ giữa chi phí

cận biên và doanh thu cận biên.

Doanh thu cận biên (MR) là mức thay đổi tổng doanh thu do sản xuất thêm một đơn vị sản lượng. T R TR MR Q Q

Quy tắc để doanh nghiệp tối đa hoá lợi nhuận là doanh nghiệp sản xuất tại m c ứ sản ng lượ

khi doanh thu cận biên bằng chi phí cận biên hay MR = MC. Quy tắc quan tr ng ọ

này có thể được suy ra từ đại s . ố Lợi nhuận bằng t n ổ g doanh thu trừ đi

tổng chi phí, có thể viết lại: Π= TR - TC, được tối đa hoá ở m điể mà tại ó đ sự gia tăng của sản TR TC lượng vẫn gi nguyên l ữ ợi nhuận, nghĩa là 0 . Q Q Q T

ừ đó, ta có thể kết luận rằng lợi nhuận c a doanh nghi ủ ệp c i khi MR = MC. ực đạ

Tài liệu liên quan:

-

Đàm phán trong kinh doanh - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

589 295 -

Đề cương ôn tập - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

841 421 -

Lộ trình chung của content Marketing - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

218 109 -

Mô hình Aisas quản trị chiến lược - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

282 141 -

Đề cương khởi sự doanh nghiệp - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

1.3 K 658