Lý thuyết chương XIII: Sự đánh đổi ngắn hạn giữa lạm phát và thất nghiệp

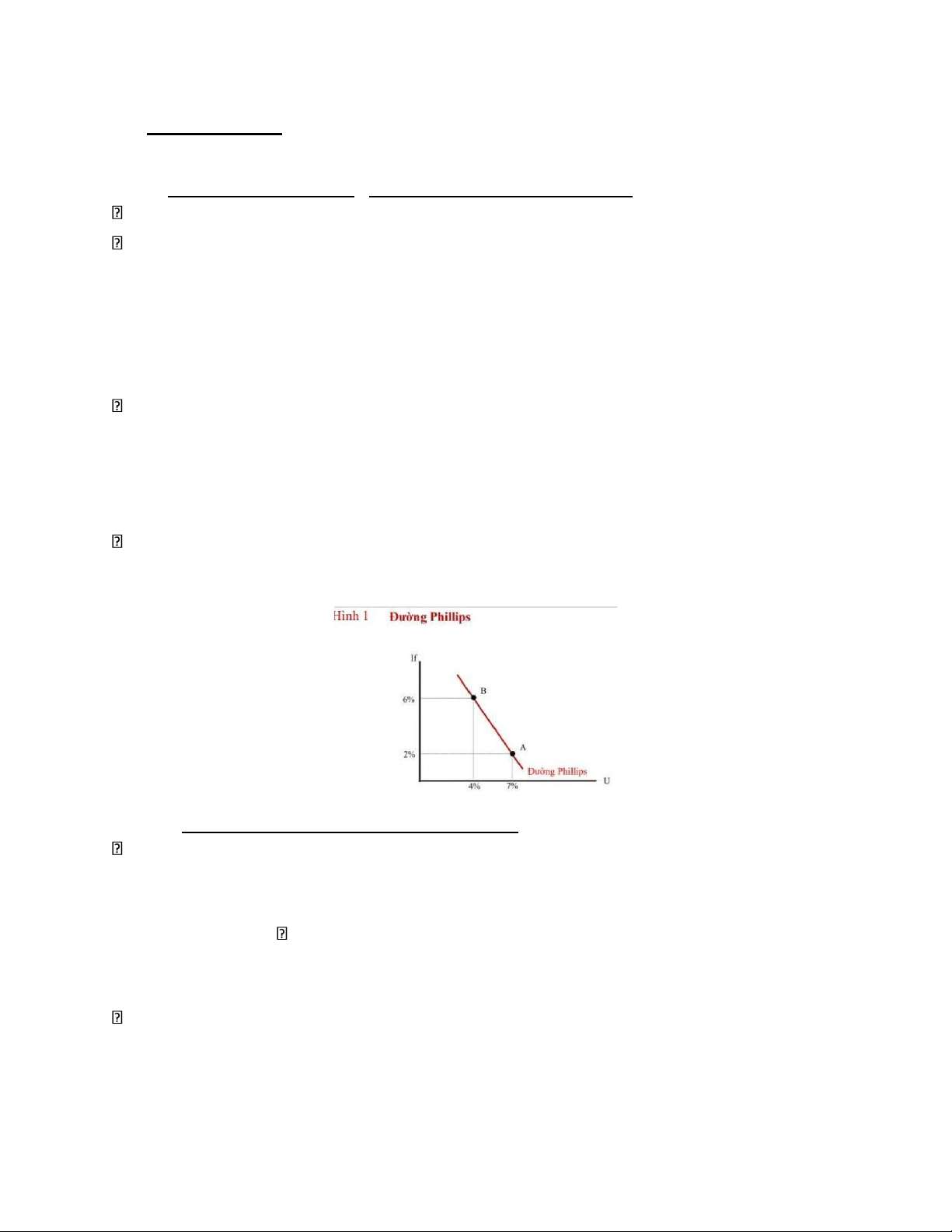

Đường Phillips o Chỉ ra sự đánh đổi ngắn hạn o Giữa lạm phát và thất nghiệp. 1958, A.W.Phillips đăng bài báo có nhan đề o “Mối quan hệ giữa thất nghiệp và tỷ lệ thay đổi tiền lương bằng tiền ở Anh. 1861-1957” o Trong bài báo này ông ta chỉ ra mối quan hệ nghịch biến giữa tỷ lệ thất nghiệp và tỷ lệ lạm phát. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46578282

Chương XIII : SỰ ĐÁNH ĐỔI NGẮN HẠN GIỮA LẠM PHÁT VÀ THẤT NGHIỆP I.

ĐƯỜNG PHILLIPS 1. Nguồn gốc của đường Phillips

Đường Phillips o Chỉ ra sự đánh đổi ngắn hạn o Giữa lạm phát và thất nghiệp

1958, A.W.Phillips đăng bài báo có nhan đề o “Mối quan hệ giữa thất nghiệp và tỷ lệ

thay đổi tiền lương bằng tiền ở Anh,

1861-1957” o Trong bài báo này ông ta chỉ ra mối quan hệ nghịch biến giữa tỷ

lệ thất nghiệp và tỷ lệ lạm phát

o Các năm có tỷ lệ thất nghiệp thấp thường đi kèm với lạm phát cao ngược lại

những năm có tỷ lệ thất nghiệp cao thì tỷ lệ lạm phát thấp

1960, Paul Samuelson & Robert Solow o “Phân tích chính sách chống lạm phát” chỉ

ra rằng quan hệ nghịch biến giữa tỷ lệ thất nghiêp và tỷ lệ lạm phát với số liệu Hoa Kỳ

o Khi tỷ lệ thất nghiệp thấp đi kèm với tổng cầu tăng cao dẫn đến giá cả và tiền

lương tăng cao trong nền kinh tế

o Mới quan hệ này được gọi là đường Phillips

Ý nghĩa thực tiễn của đường Phillips giúp cho các nhàn hoạch định chính sách lựa chọn

tại một điểm trên đường Phillips tùy theo mục tiêu của nền kinh tế, từ đó sẽ thực hiện

chính sách tài khóa và chính sách tiền tệ để thực hiện mục tiêu đó

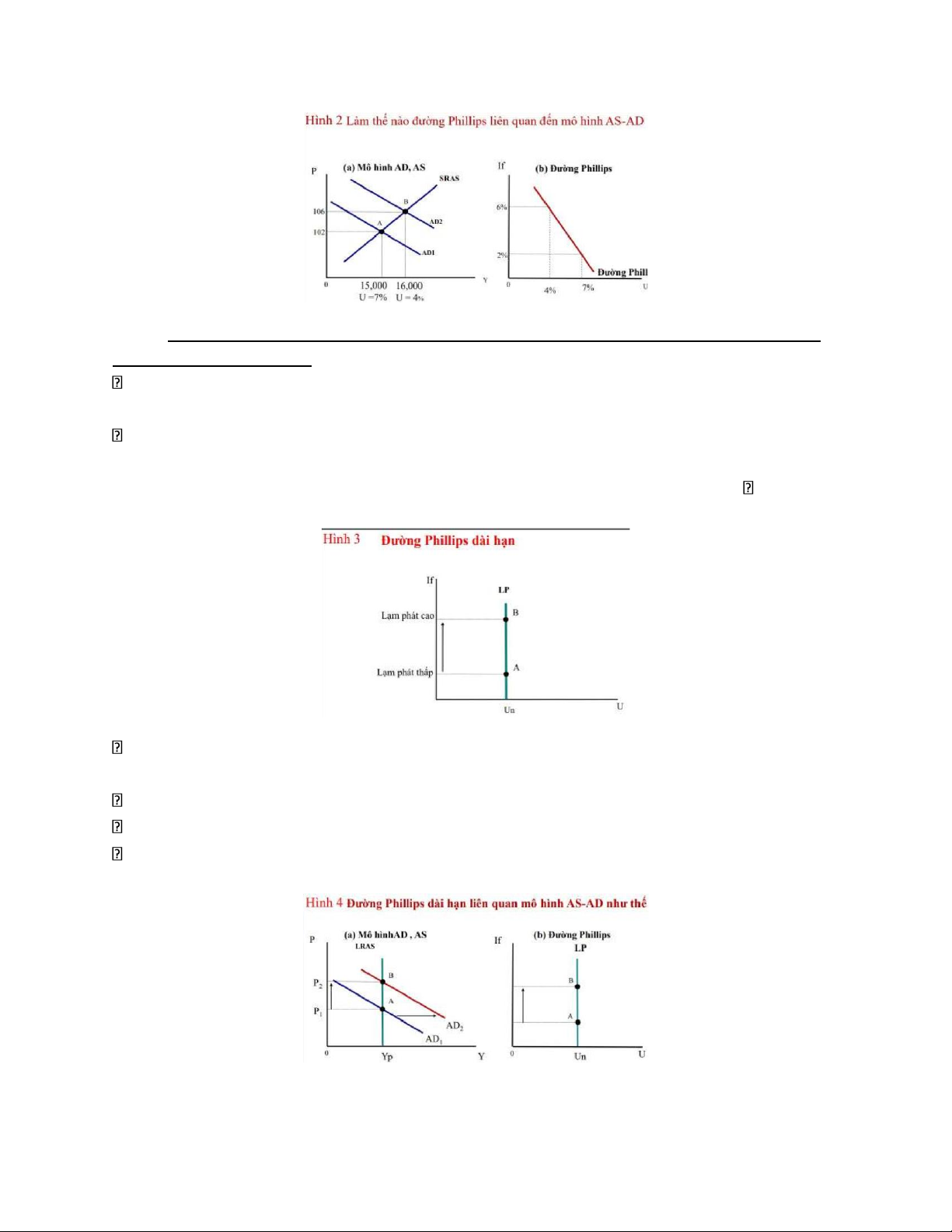

2. Tổng cầu, tổng cung và đường Phillips

Đường Phillips o Những kết hợp giữa lạm phát và thất nghiệp o

Xảy ra trong ngắn hạn o Khi dịch chuyển đường AD o

Di chuyển nền kinh tế dọc theo đường AS ngắn hạn AD cao hơn o

Sản lượng cao hơn và giá cao hơn o

Thất nghiệp thấp hơn và lạm phát cao hơn AD thấp hơn o

Sản lượng thấp hơn và giá thấp hơn o

Thất nghiệp cao hơn và lạm phát thấp hơn lOMoAR cPSD| 46578282 II.

SỰ DỊCH CHUYỂN CỦA ĐƯỜNG PHILLIPS: VAI TRÒ CỦA KÌ VỌNG 1.

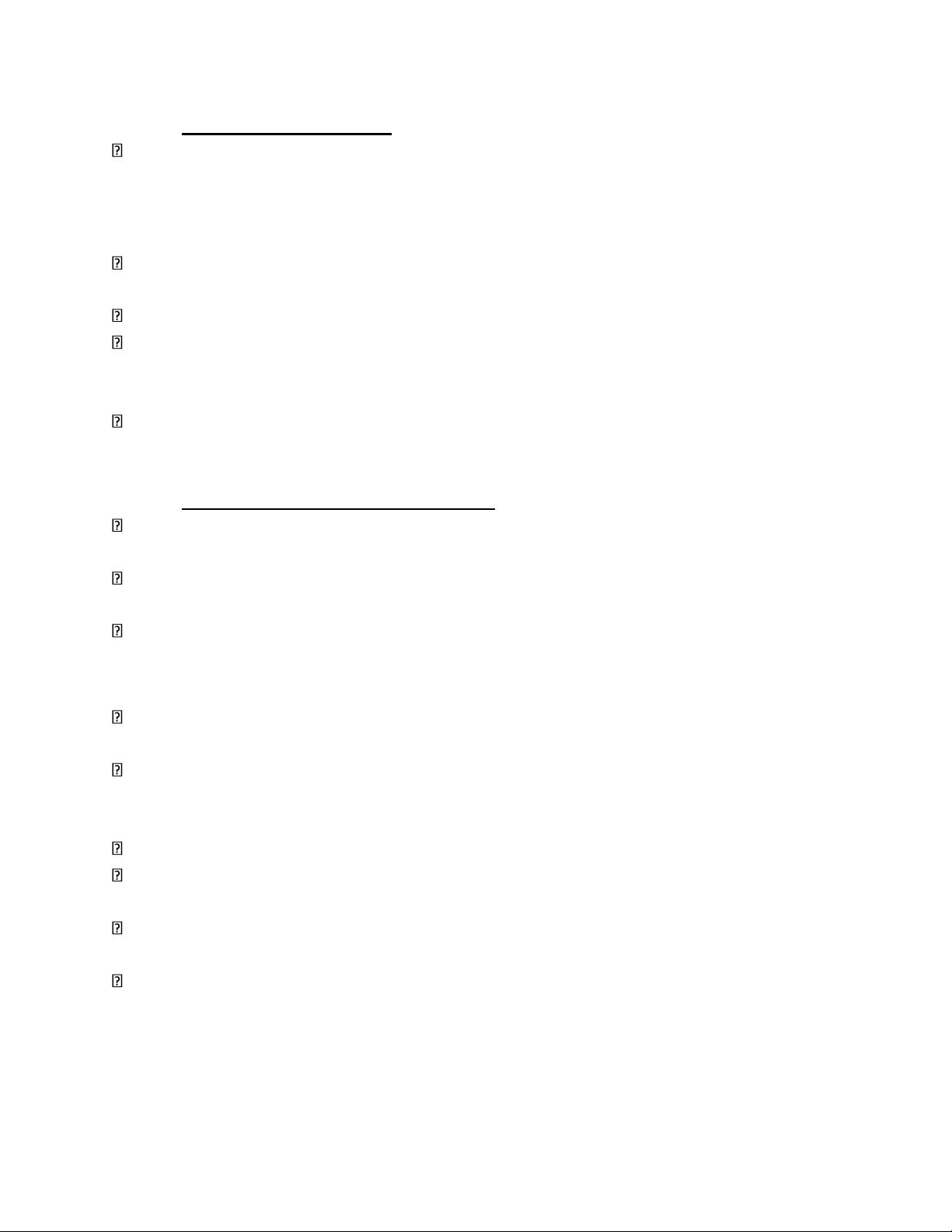

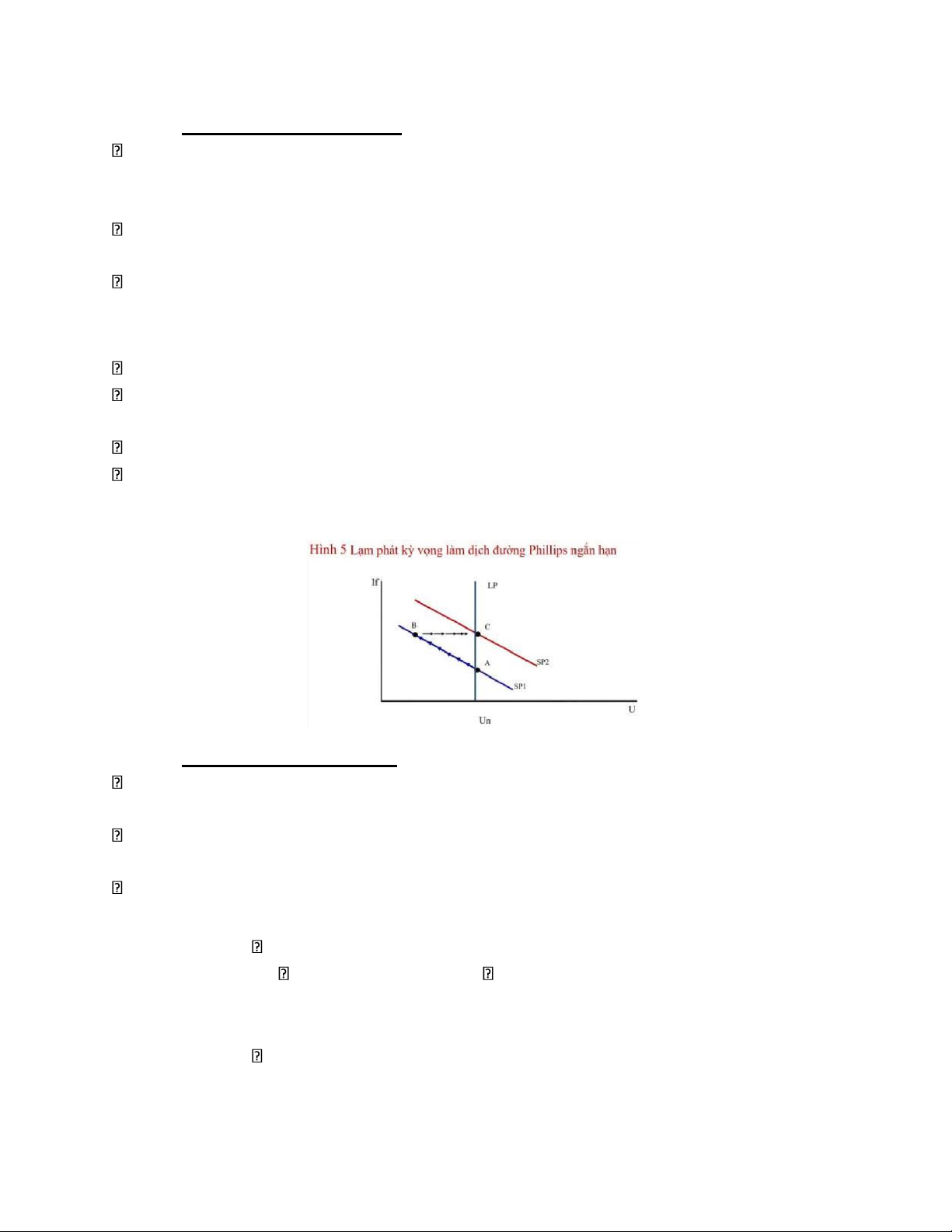

Đường Phillips dài hạn

Milton Friedman và Edmund Phelps phủ nhận sự đánh đổi giữa lạm phát và thất nghiệp trong dài hạn

Họ dựa trên lý thuyết cổ điển: cho rằng tăng cung tiền là yếu tố quyết định lạm phát

tăng, tăng cung tiền không làm thay đổi biến số thực là sản lượng thực và việc làm, chỉ

đơn thuần làm giá cả và tiền lương danh nghĩa tăng theo tỷ lệ tương ứng Không có

mối quan hệ giữa lạm phát và thất nghiệp trong dài hạn

Nếu ngân hàng trung ương tăng cung tiền chậm thì lạm phát sẽ thấp, nếu ngân hàng

trung ương tăng cung tiền nhanh lạm phát sẽ cao

Trong bất kỳ trường hợp nào tỷ lệ thất nghiệp là tỷ lệ thất nghiệp tự nhiên

Đường Phillips dài hạn thẳng đứng thể hiện tính trung lập của tiền

Tăng cung tiền sẽ làm cho đường tổng cầu dịch chuyển sang phải, vì đường tổng cung

dài hạn thẳng đứng nên giá cả sẽ tăng nhưng sản lượng không đổi lOMoAR cPSD| 46578282

2. Ý nghĩa của từ tự nhiên

Tỷ lệ thất nghiệp tự nhiên o Tỷ lệ thất nghiệp hướng đến vị trí nền kinh tế trong dài hạn

o Không nhất thiết như mong muốn của xã hội o

Không cố định theo thời gian

Giả sử các tổ chức nghiệp đoàn lao động đưa là tiền lương cao hơn mức cân bằng cho một số công nhân

Kết quả là cung lao động dư thừa dẫn đến tỷ lệ thất nghiệp tự nhiên cao hơn

Để giảm tỷ lệ thất nghiệp tự nhiên cần phải có các chính sách về thị trường lao động

như quy định mức lương tối thiểu, đàm phám tập thể, bảo hiểm thất nghiệp, đào tạo tay nghề

Tỷ lệ thất nghiệp tự nhiên giảm sẽ đẩy đường Phillips dài hạn sang trái, đồng thời có

nhiều lao động được sử dụng hơn nên đường tổng cung dài hạn (LRAS) dịch chuyển

sang phải, ứng với bất kỳ mức tăng trưởng tiền tệ và tỷ lệ lạm phát cho trước nào

3. Sự kêt hợp giữa lý thuyết và thực tế

Đựa trên lý thuyết phân đôi cổ điển và trung tính của tiền Friedman và Phelps cho rằng

không có sự đánh đổi giữa lạm phát và thất nghiệp trong dài hạn

Trong khi đó Samuelson và Solow lại cho rằng có mối quan hệ giữa lạm phát và thất

nghiệp dựa vào bằng chứng từ trong thực tế

Friedman và Phelps đã hòa hợp giữa lý thuyết và bằng chứng o Quan hệ nghịch biến

giữa lạm phát và thất nghiệp chỉ tồn tại trong ngắn hạn o Trong dài hạn thất nghiệp sẽ

quay lại mức tự nhiên của nó

Để giải thích mối quan hệ giữa lạm phát và thất nghiệp trong ngắn hạn và dài hạn

Friedman và Phelps đưa thêm biến số mới: lạm phát kì vọng

Lạm phát kì vọng đo sự kỳ vọng về mức giá chung sẽ thay đổi bao nhiêu. Vì mức giá

kì vọng sẽ tác động đến tiền lương danh nghĩa nên lạm phát kì vọng là một yêu tố quyết

định vị trí của đường tổng cung ngắn hạn

Trong ngắn hạn: ngân hàng trung ương xem lạm phát kỳ vọng được xác định trước

Khi lượng cung tiền thay đổi làm tổng cầu thay đổi, đường tổng cầu dịch chuyển, nền

kinh tế di chuyển trên đường tổng cung ngắn hạn

Như vậy trong ngắn hạn, sự thay đổi cung tiền dẫn đến những thay đổi ngoài dự kiến

về sản lượng, giá cả, thất nghiệp, lạm phát

Trong dài hạn, người dân sẽ suy đón bất kỳ tỷ lệ lạm phát mà NHTW chọn, và tiền

lương danh nghĩa sẽ điều chỉnh để bắt kịp với lạm phát do đó sản lượng không thay

đổi, đường AS dài hạn thẳng đứng, tỷ lệ thất nghiệp sẽ trở lại mức tự nhiên lOMoAR cPSD| 46578282

4. Đường Phillips ngắn hạn

Tỷ lệ thất nghiệp = tỷ lệ thất nghiệp tự nhiên – α(lạm phát thực tế - lạm phát kỳ vọng)

Trong đó: α là hệ số đo lương mức độ phản ứng của thất nghiệp trước lạm phát ngoài dự kiến

Trong dài hạn người dân sẽ dần kỳ vọng bất kỳ tỷ lệ lạm phát nào mà NHTW tạo ra lúc

đó lạm phát thực tế = lạm phát kỳ vọng và thất nghiệp đạt mức tự nhiên

Đường Phillips ngắn hạn không ổn định o Mỗi đường Phillips ngắn hạn phản ánh một

tỷ lệ lạm phát kỳ vọng cụ thể o Lạm phát kỳ vọng – thay đổi, đường Phillips ngắn hạn dịch chuyển

Giả sử nền kinh tế lúc đầu ở điểm A, với lạm phát kỳ vọng cho trước

Trong ngắn hạn chính phủ thực hiện CSTK hoặc CSTT để gia tăng tổng cầu, nền kinh

tế di chuyển từ A đến điểm B, lúc này lạm phát thực tế cao hơn lạm phát kỳ vọng

Trong dài hạn, người dân quen với tỷ lệ lạm phát cao hơn và nâng dần lạm phát kỳ vọng

Lúc này người dân sẽ itnhs lạm phát kỳ vọng trong tiền lương và giá cả → đường

Phillips ngắn hạn sẽ dịch chuyển sang phải đến điểm C, tỷ lệ lạm phát cao hơn nhưng

tỷ lệ thất nghiệp trở về tự nhiên

5. Giả thuyết tỷ lệ tự nhiên

Quan điểm cho rằng thất nghiệp sau cùng rồi cũng sẽ trở về mức tự nhiên của nó, bất

kể tỷ lệ lạm phát là bao nhiêu được gọi là giả thuyết tỷ lệ tự nhiên

Nền kinh tê sHoa Kỳ từ 1961-1969 cho thấy sự rõ rệt sự đánh đổi của lạm phát và thất nghiệp

Cuối 1960s (ngắn hạn), các chính sách: o Mở rộng AD về HH&DV

o Chính sách tài khóa mở rộng Chi tiêu chính phủ tăng Chiến tranh Việt Nam

Đến cuối thập niên 1970s (dài hạn)

o Lạm phát tồn tại ở mức cao

Kỳ vọng của người dân về lạm phát bắt kịp với thực tế o Thất

nghiệp quay trở lại tỷ lệ tự nhiên 5-6% lOMoAR cPSD| 46578282

o Không có sự đánh đổi giữa thất nghiệp và lạm phát trong dài hạn

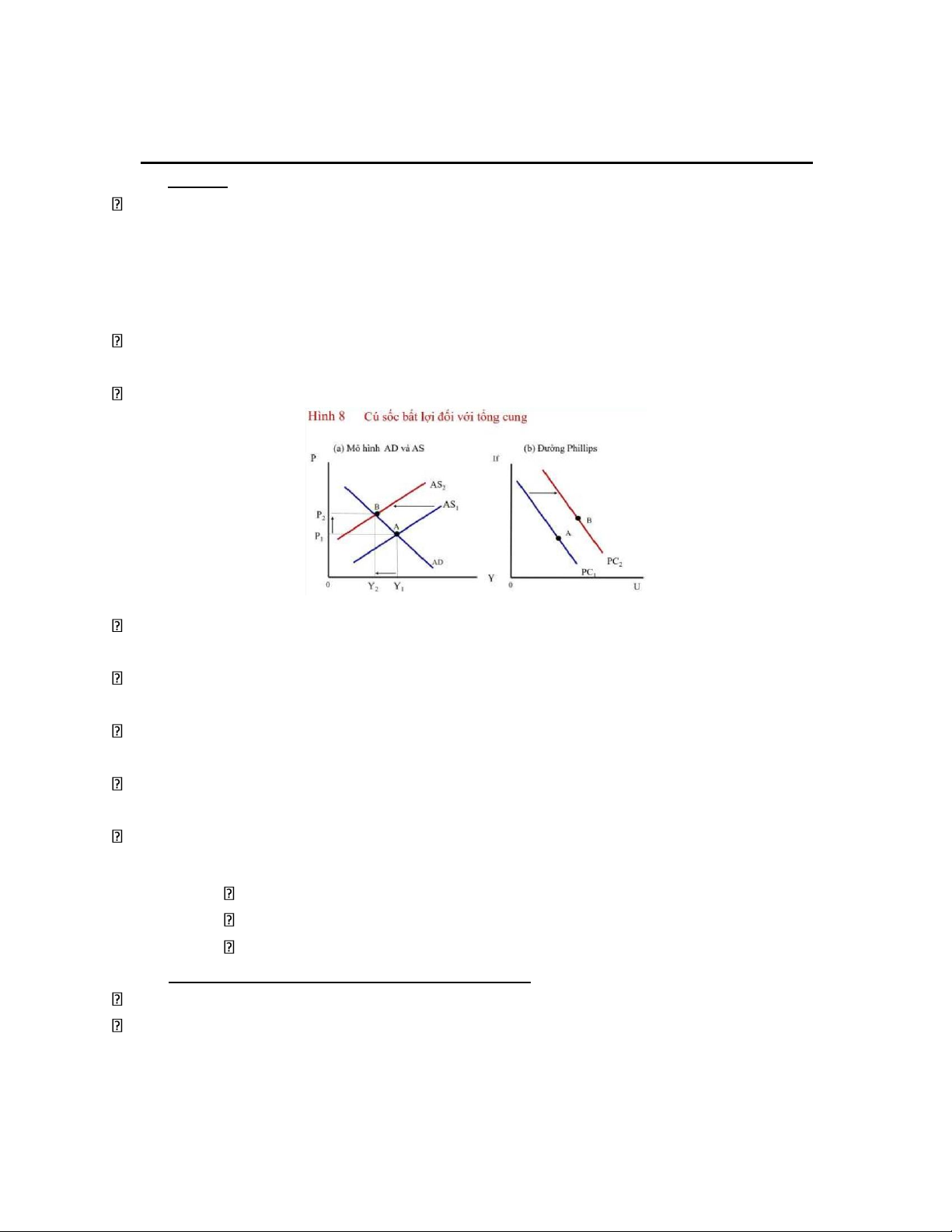

III. SỰ DỊCH CHUYỂN CỦA ĐƯỜNG PHILLIP: VAI TRÒ CỦA CÁC CÚ SỐC CUNG Cú sốc cung o

Sự kiện làm thay đổi trực tiếp chi phí và giá cả của các doanh nghiệp o

Dịch đường tổng cung của nền kinh tế o Dịch đường Philllips

Khi giá dầu tăng → chi phí sản xuất tăng → lợi nhuận giảm → tổng cung giảm → sản

lượng giảm, giá tăng (hiện tượng đình lạm)

Lúc này số lượng lao động có việc làm giảm

Tỷ lệ thất nghiệp gia tăng, và lạm phát cao hơn → đường Phillips ngắn hạn dịch chuyển sang phải

Sự dịch chuyển này là tạm thời hay vĩnh viễn còn phụ thuộc vào người dân sẽ điều

chỉnh lạm phát kỳ vọng thế nào

Nếu họ xem lạm phat do cú sốc cung là tạm thời thì lạm phát kỳ vọng không thay đổi,

đường Phillips sẽ quay trở lại vị trí ban đầu

Nếu họ xem lạm phát do cú sốc cung là lâu dài và lạm phát kì vọng sẽ tăng và đường

Phillips sẽ vẫn ở vị trí mới

1970s, 1980s, Hoa Kỳ đối mặt với hai cú sốc cung do giá dầu tăng o Fed tăng trưởng tiền cao hơn Tăng AD

Để thích hợp với cú sốc tiêu cực phía cung Lạm phát cao hơn IV.

CHI PHÍ CỦA VIỆC GIẢM LẠM PHÁT

Giảm lạm phát (Disinflation) là giảm tỷ lệ lạm phát

Giảm phát (Deflation) là tình trạng mức giá chung của nền kinh tế giảm xuống trong

một khoảng thời gian nhất định lOMoAR cPSD| 46578282 1. Tỷ lệ hy sinh

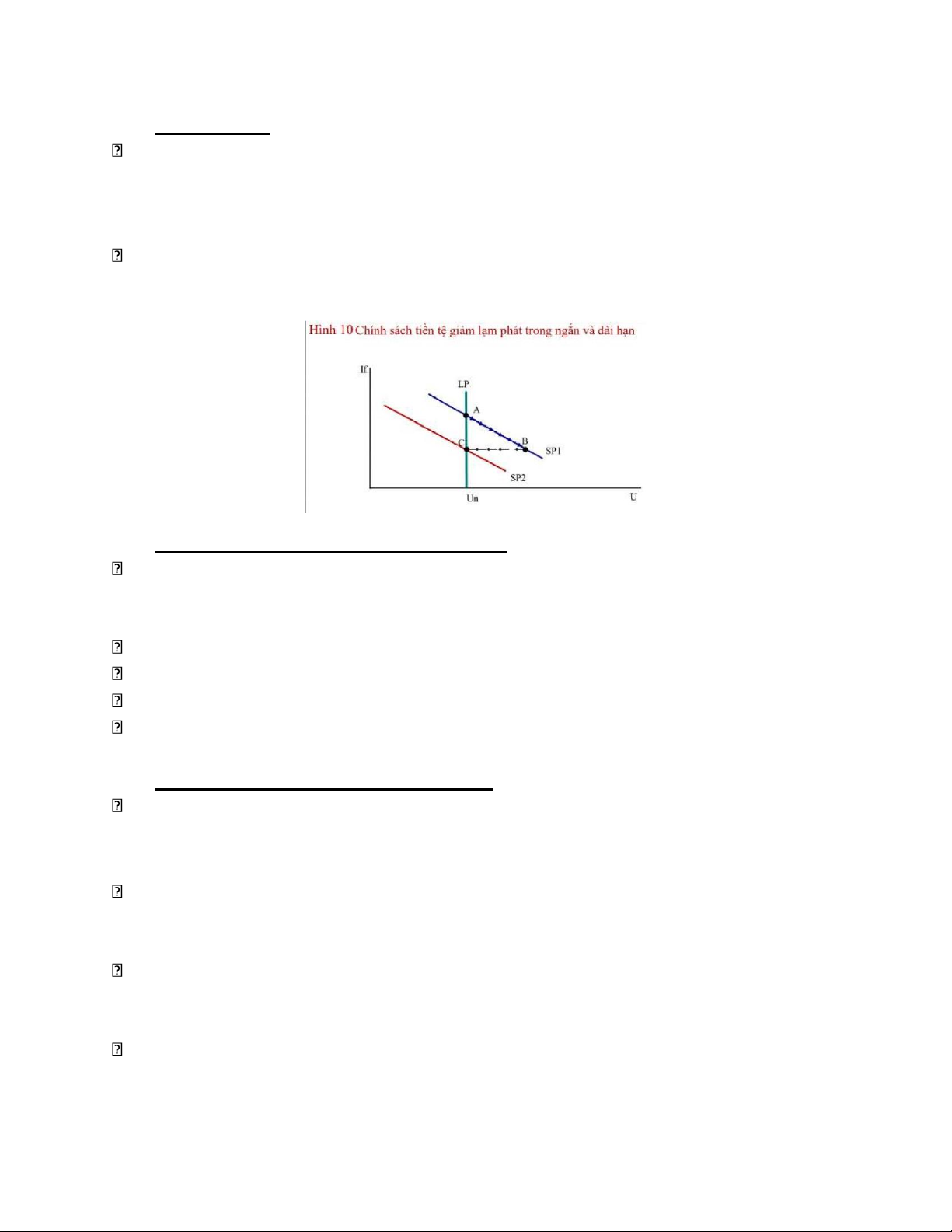

Để giảm tỷ lệ lạm phát, NHTW sẽ thực hiện CSTT thu hẹp → tổng cầu sẽ giảm → sản

lượng sẽ giảm, tỷ lệ lạm phát giảm xuống, tỷ lệ thất nghiệp cao hơn → trong dài hạn

người dân thấy giá cả thấp hơn → lạm phát kỳ vojng sẽ giảm → đường Phillips dịch

chuyển xuống dưới → lạm phát thấp hơn, thất nghiệp trở lại mức tự nhiên

Chi phí của giảm lạm phát được gọi là tỷ lệ hy sinh: là số điểm phần trăm tổn thất sản

lượng hàng năm trong quá trình cắt giảm 1 điểm phần trăm lạm phát. (Nếu tỷ lệ hy sinh

là 5: giảm lạm phát 1% thì sản lượng giảm 5%)

2. Kỳ vọng hợp lý khả năng giảm lạm phát

Robert Lucas, Tomas Sargent, Robert Barro với lý thuyết kỳ vọng hợp lý: người dân sử

dụng tối ưu thoong tin họ có được, kể cả thông tin về chính sách của chính phủ, khi dự báo về tương lai

Kỳ vọng hợp lý sẽ có tỷ lệ hy sinh nhỏ hơn nhiều so với ước tính trước đây

Chính phủ đưa ra cam kết đáng tin cậy đối với một chính sách về lạm phát thấp

Người dân sẽ đủ lý trí để giảm thấp lạm phát kỳ vọng ngay lập tức

Đường Phillips ngắn hạn sẽ dịch xuống, nền kinh tế sẽ giảm lạm phát nhanh chóng.

Không trải qua thất nghiệp cao và sản lượng thấp tạm thời

3. Chính sách giảm lạm phát của Volcker

Có 2 trường phái về chi phí giảm lạm phát o Lý

thuyết về tỷ lệ hy sinh o Lý thuyết về kỳ vọng hợp lý

Volker đã thành công khi giảm lạm phát từ 10%

năm 1981 xuống 4% năm 1984, nhờ chính sách tiền tệ của Fed

Chi phí phải trả của giảm lạm phát: tỷ lệ thất

nghiệp tăng lên %, sản lượng giảm, nền kinh tế bị suy thoái

Có 2 lý do không thể bác bỏ lý thuyết kỳ vọng hợp lý: lOMoAR cPSD| 46578282

o Chính sách giảm lạm phát của Volcker đã ohasir trả giá nhưng tỷ lệ hy sinh dựa

vào chính sách giảm lạm phát của Volcker nhỏ hơn ước tính

o Mặc dù Volcker tuyên bố sử dụng chính sách tiền tệ để giảm lạm phát nhưng phần

lớn dân chúng không tin, do đó lạm phát kỳ vọng không giảm, đường Phillips

ngắn hạn không dịch chuyển nhanh xuống dưới như mong muốn 4. Kỷ nguyên Greenspan

Alan Greenspan – chủ tịch Fed, 19687 o Sốc cung có lợi (OPEC, 1986) Lạm phát giảm

Thất nghiệp giảm o 1989-1990:

lạm phát cao & thất nghiêp thấp Fed – tăng lãi suất

AD bị thu hẹp o 1990s – thịnh vượng kinh tế

Chính sách tiền tệ thận trọng o

2001: suy thoái AD bị giảm sút

Chính sách tài khóa và tiền tệ mở

rộng o Đến đầu 2005, thất nghiệp – gần mức tự nhiên

5. Đường Phillips trong thời ký khủng hoảng tài chính

2006, Ben Bernanke – chủ tịch Fed

1995-2006: bùng nổ thị trường nhà ở o Giá nhà

trung bình ở Hoa Kỳ tăng hơn gấp đôi

2006-2009 o Giá nhà giảm khoảng 1/3 o Giảm

của cải hộ gia đình o Các định chế tài chính – khó khăn

Chứng khoán cho vay thế chấp

Khủng hoảng tài chính o Giảm mạnh tổng cầu o

Tăng nhanh tổng cầu o Lạm phát giảm

Các nhà chính sách o Chính sách mở rộng tài

khóa và tiền tệ o Mục tiêu: tăng tổng cầu Thất nghiệp thấp hơn Lạm phát cao hơn

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

16 8