Lý thuyết Cung, Cầu và Chính sách Chính phủ | Đại học Kinh tế Thành phố Hồ Chí Minh

Giá trần: mức giá tối đa ược phép bán ra theo luật định của một hàng hóa. Ví dụ: giá thuê nhà. Giá sàn: mức giá tối thiểu ược phép bán ra theo luật định của một hàng hóa. Ví dụ: mức lương tối thiểu.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071

Cung, Cầu và Chính sách Chính phủ

Supply, Demand, and Government Policies

Chính sách của Chính phủ làm thay ổi kết cục

thị trường tư nhân Kiểm soát giá

Giá trần: mức giá tối a ược phép bán ra theo luật ịnh của

một hàng hóa. Ví dụ: giá thuê nhà

Giá sàn: mức giá tối thiểu ược phép bán ra theo luật ịnh của

một hàng hóa. Ví dụ: mức lương tối thiểu Thuế:

Các nhà hoạch ịnh chính sách dùng thuế ể tạo nguồn thu

cho mục ích công và ể tác ộng ến kết quả của thị trường.

Chính phủ có thể ánh thuế vào người mua hoặc người bán

thông qua việc thu thuế trên mỗi ơn vị sản phẩm mua/bán. 2

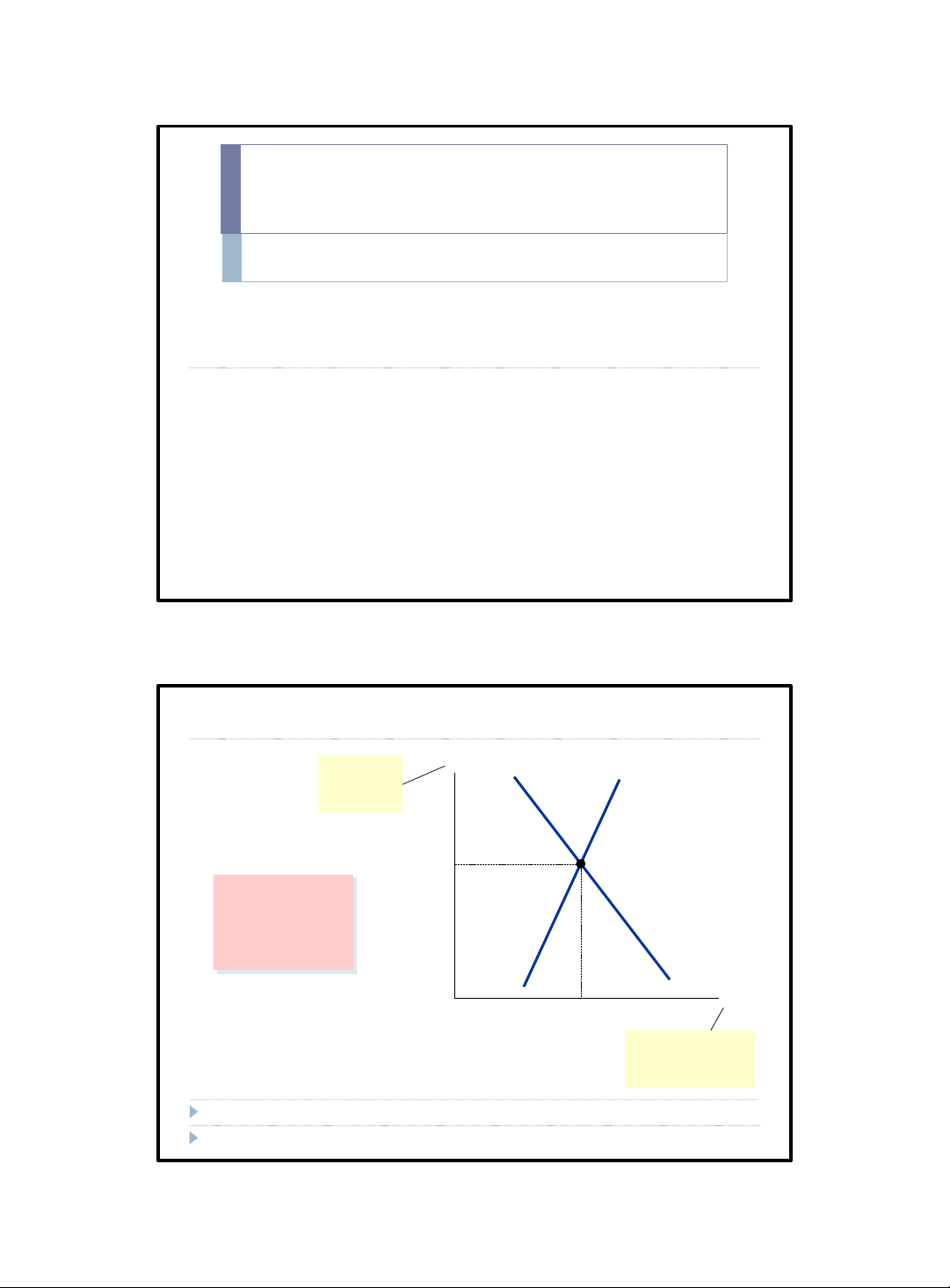

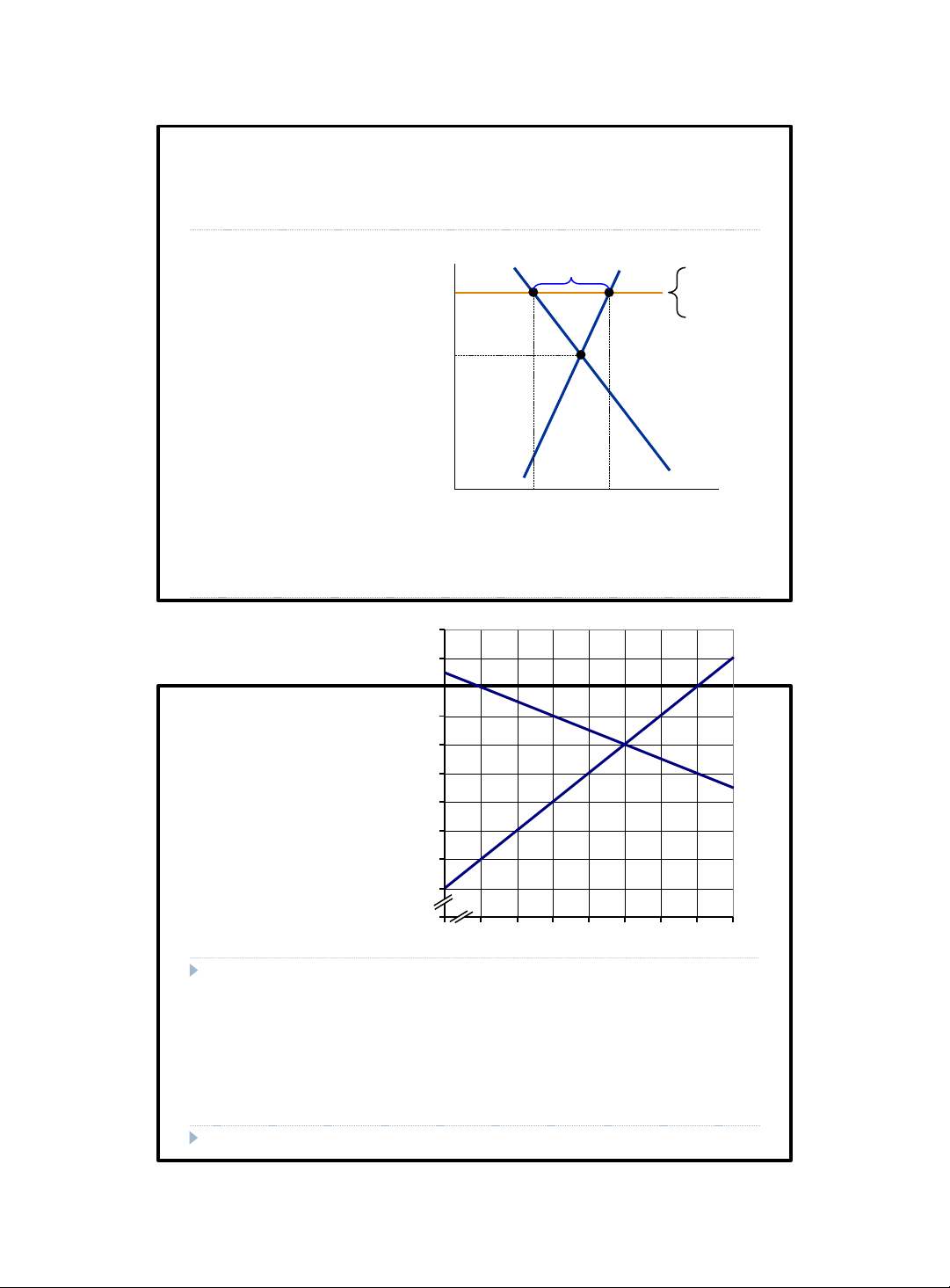

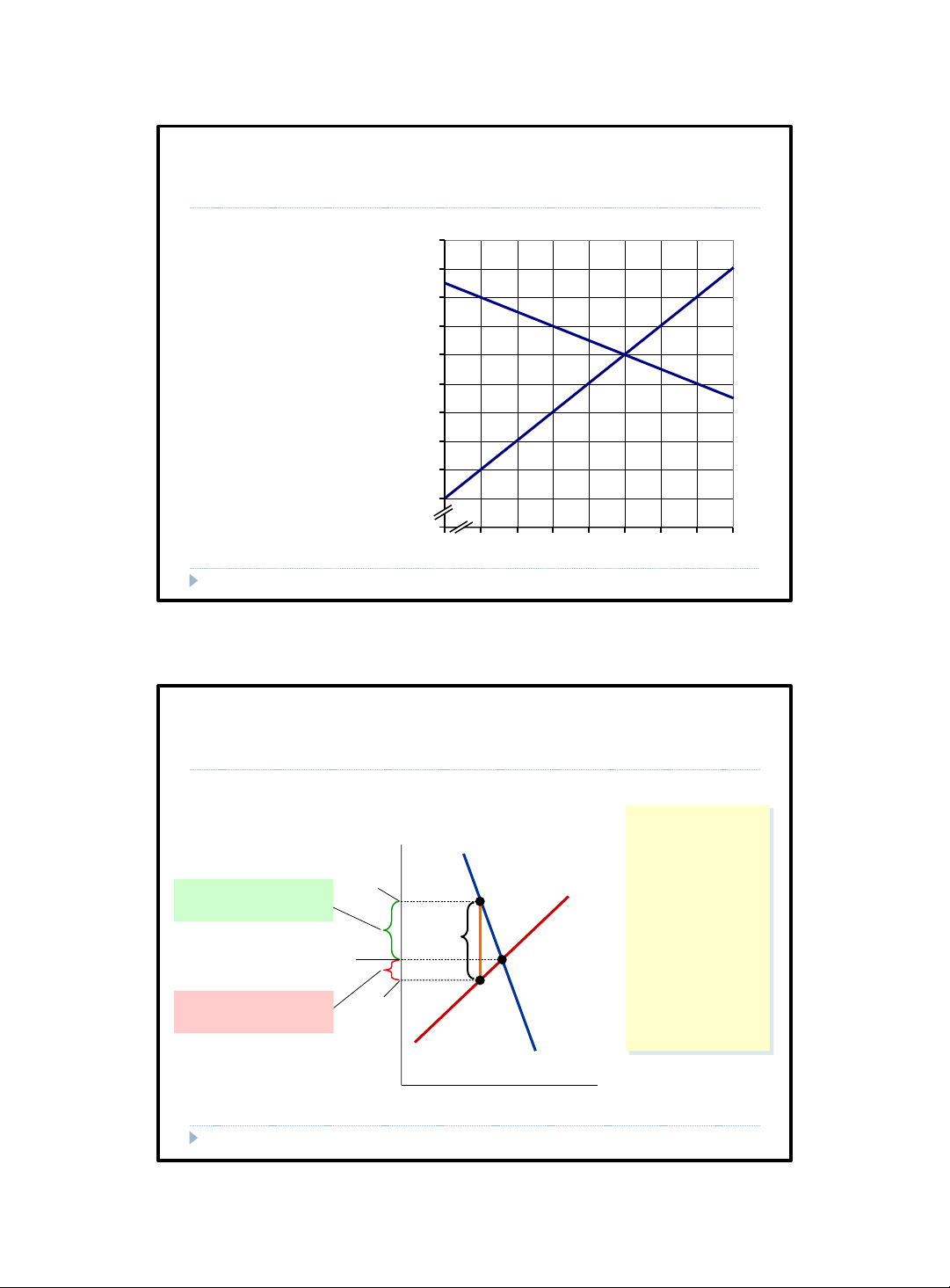

Ví dụ 1: Giá thuê phòng trọ P Giá S thuê 2 triệu Cân bằng khi không có kiểm soát giá D Q 2 ,000 Số lượng phòng trọ

Nguyên lý kinh tế học vi mô 3

Nguyên lý kinh tế học vi mô 1 lOMoAR cPSD| 47206071

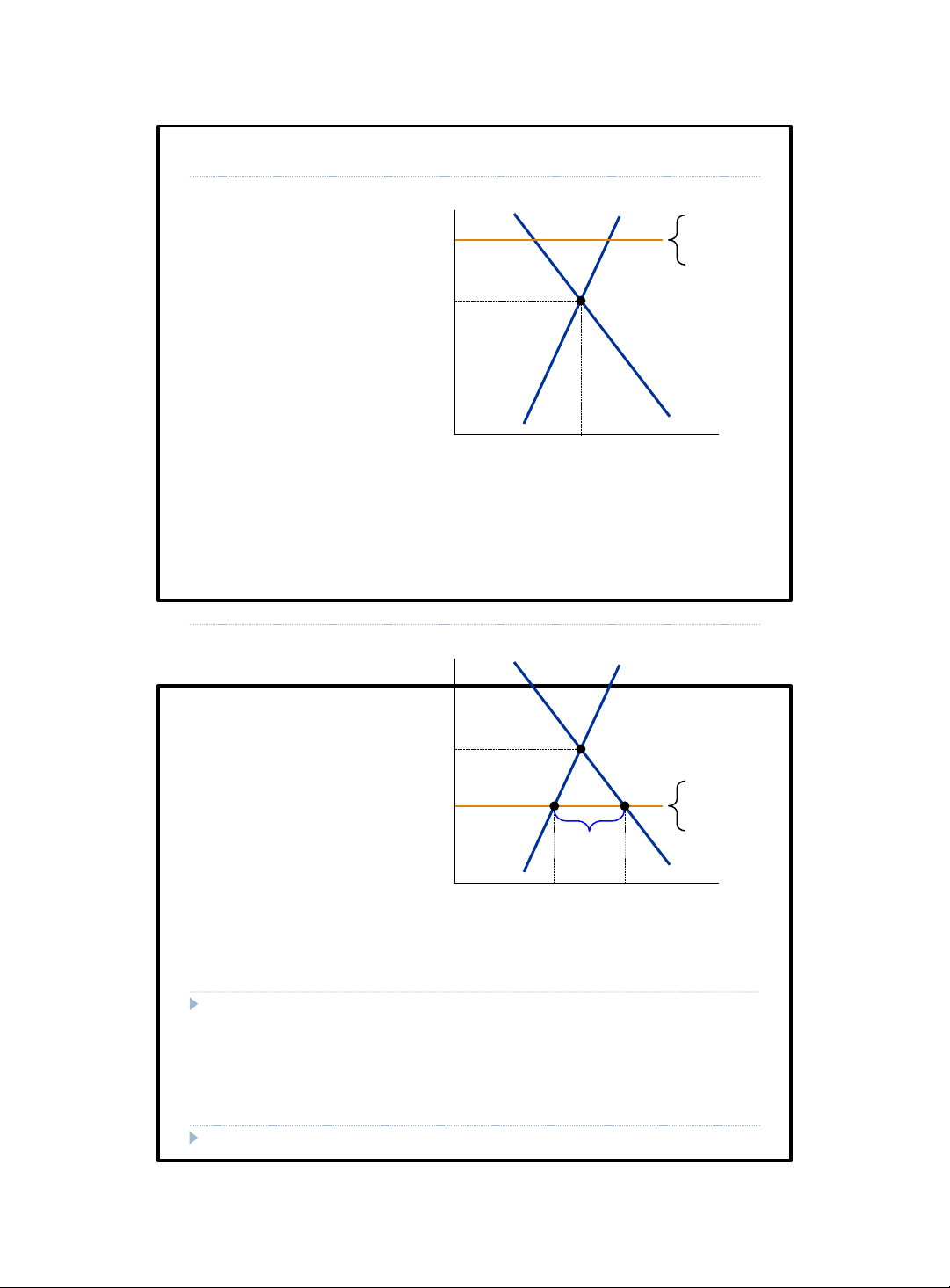

Giá trần tác ộng ến kết cục thị trường ra sao? Khi giá trần cao P S hơn giá cân Giá 3 triệu bằng trần , giá trần

không có hiệu 2 triệu lực – không có tác ộng ến kết cục thị trường . D Q 2,0 00 4

Giá trần tác ộng ến kết cục thị trường ra sao? Mức giá cân P S bằng nằm trên mức giá trần , giá trần là một 2 triệu ràng buộc có

hiệu lực ối với Giá 1 thị trường triệu , gây trần ra sự thiếu hụt thiếu hụt hàng hóa D Q 1,0 00 3,0 00

Nguyên lý kinh tế học vi mô 5

Nguyên lý kinh tế học vi mô 2 lOMoAR cPSD| 47206071

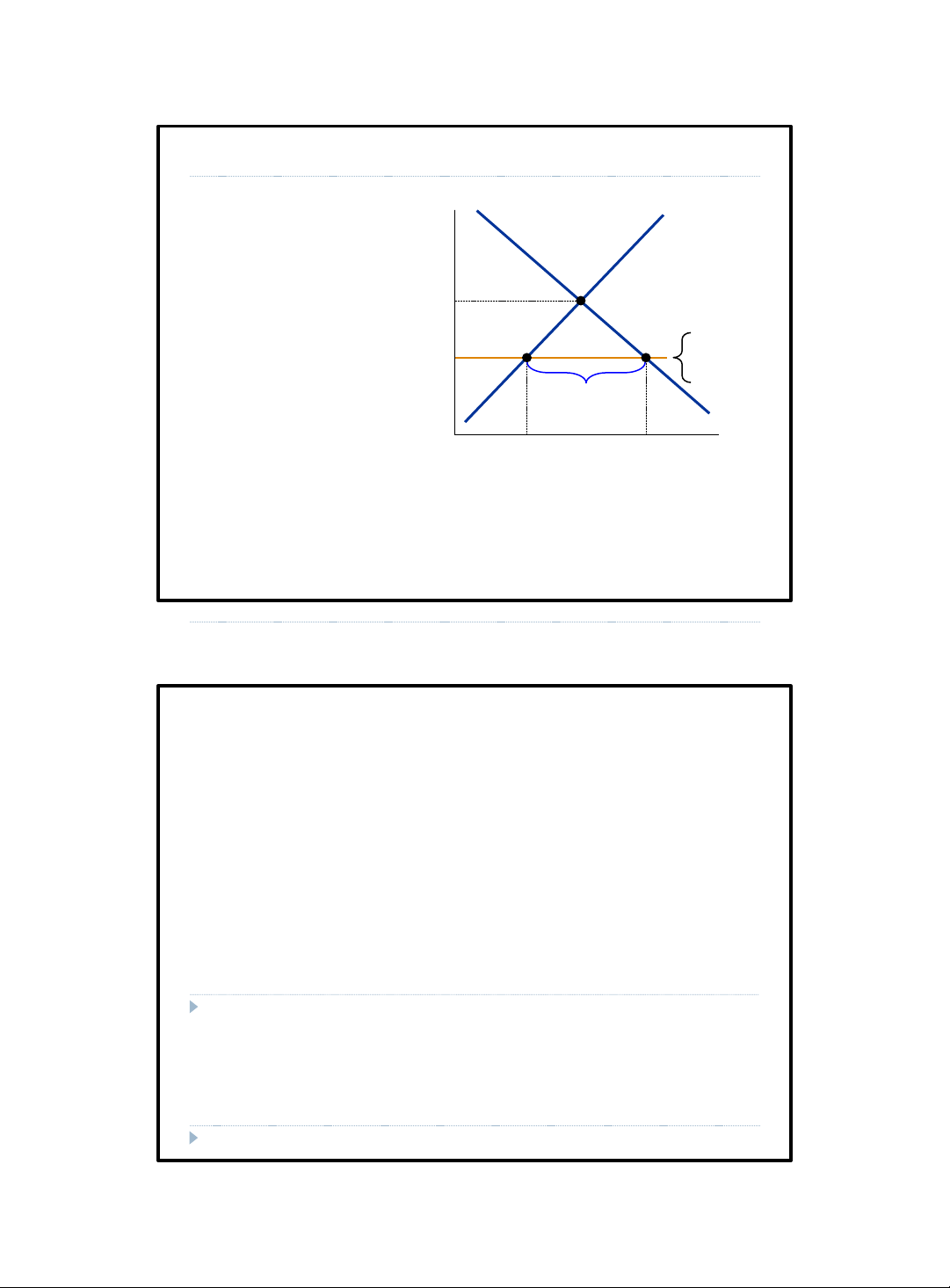

Giá trần tác ộng ến kết cục thị trường ra sao? Trong dài hạn , P S cung và cầu co giãn theo giá nhiều hơn , do ó 2 triệu , sự thiếu hụt sẽ càng lớn . Giá 1 triệu trần thiếu hụt D Q 500 3,5 00 6

Sự thiếu hụt và cơ chế phân phối

Để áp ứng với sự thiếu hụt, một số cơ chế hạn chế

lượng mua sẽ phát triển một cách tự nhiên: những

hàng chờ dài hay phân phối dựa vào sự lựa chọn thiên

lệch theo thành kiến cá nhân.

Những cơ chế này thường không công bằng và không

hiệu quả: hàng hóa không nhất thiết ược phân phối

cho người mua ánh giá nó cao nhất.

Ngược lại, cơ chế phân phối trong một thị trường tự

do, cạnh tranh thì ạt hiệu quả và khách quan. Khi thị

trường ạt ến trạng thái cân bằng của nó, bất cứ ai chấp

nhận trả theo giá thị trường ều có thể mua ược hàng

hóa. Thị trường tự do phân phối hàng hóa theo giá.

Nguyên lý kinh tế học vi mô 7

Nguyên lý kinh tế học vi mô 3 lOMoAR cPSD| 47206071

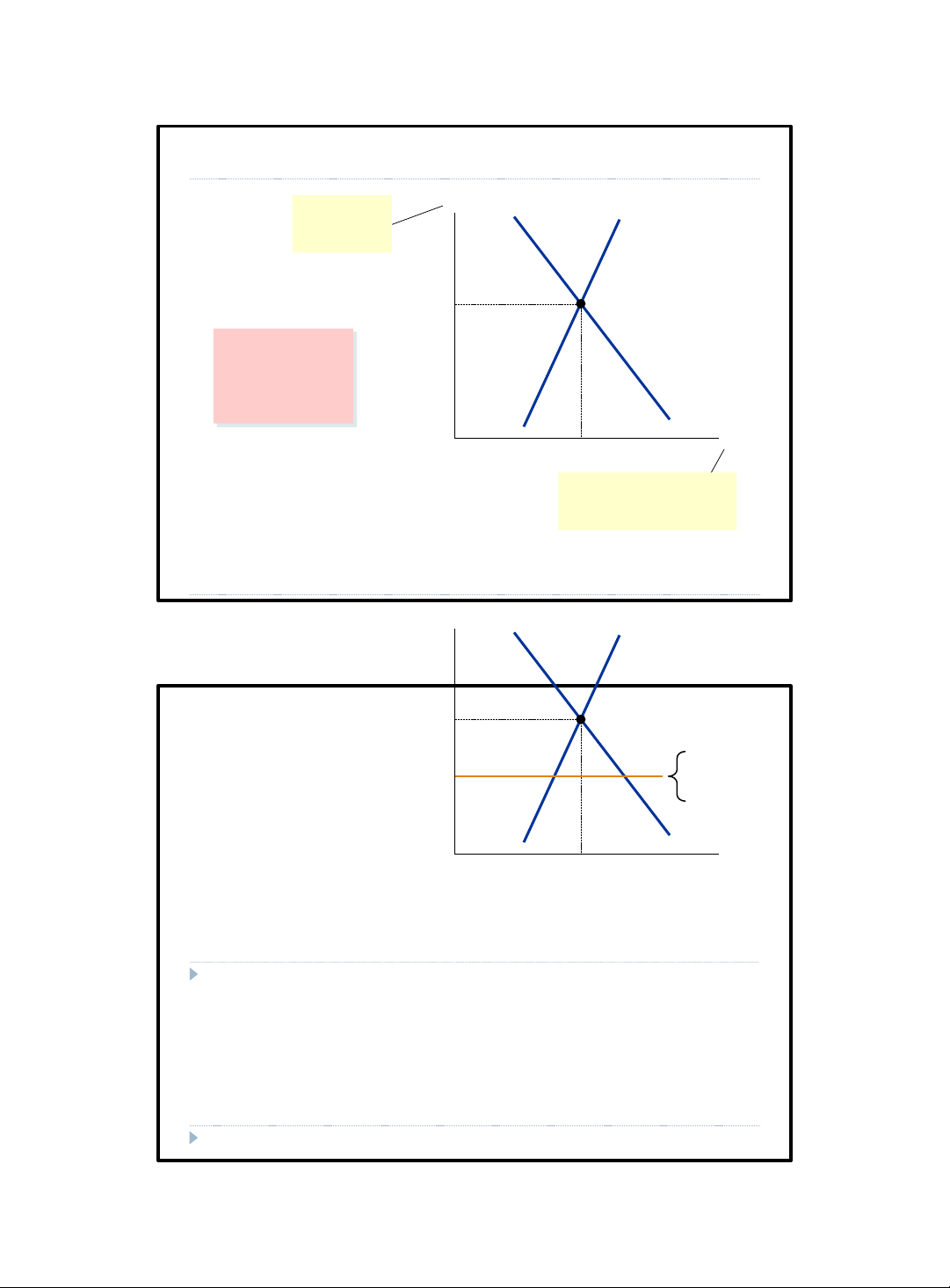

Ví dụ 2: Thị trường lao ộng phổ thông W Tiền S công $8 Cân bằng khi không có kiểm soát giá D L 500 Số lượng lao ộng phổ thông 8

Ví dụ 2: Thị trường lao ộng phổ thông M ức giá cân W S bằng cao hơn giá sàn, mặt bằng giá không $8 bị ràng buộc , giá sàn không Giá $7 có tác ộng ến sàn kết cục thị trường D L 500

Nguyên lý kinh tế học vi mô 9

Nguyên lý kinh tế học vi mô 4 lOMoAR cPSD| 47206071

Ví dụ 2: Thị trường lao ộng phổ thông Mức giá cân bằng lao W

dư ộngthừa S dưới giá sàn, giá Giá $9

sàn là một ràng sàn buộc có hiệu lực trên thị trường tiền $8

công, cung vượt quá cầu, gây ra sự dư thừa lao ộng (thất nghiệp) D L 400 550 10

Bài tập thực hành P 140 S 130 Xác ịnh tác 120 ộng của 110 A . Giá trần 100 $90 90 80 B . Giá sàn D 70 $90 60 C. Giá sàn 50 $120 40 0 Q 5060708090100110120130

Nguyên lý kinh tế học vi mô 11

Nguyên lý kinh tế học vi mô 5 lOMoAR cPSD| 47206071

Đánh giá việc kiểm soát giá

Một trong Mười Nguyên lý của Kinh tế học: thị trường

thường là một cách tốt ể tổ chức hoạt ộng kinh tế.

Giá cả là tín hiệu hướng dẫn sự phân bổ nguồn lực

của xã hội. Khi các nhà hoạch ịnh chính sách xác ịnh

giá bằng cách can thiệp, họ che khuất các tín hiệu.

Kiểm soát giá thường nhằm mục ích giúp ỡ người

nghèo, nhưng thường làm tổn thương những người

mà họ ang cố gắng giúp ỡ

Cách giúp ỡ khác: trợ cấp, ưu ãi thuế thu nhập 12

Nguyên lý kinh tế học vi mô 6 lOMoAR cPSD| 47206071 Thuế

Chính phủ ánh thuế vào loại hàng hóa và dịch vụ ể tạo

nguồn thu cho các dự án công (giáo dục, y tế, giao thông, quốc phòng,…)

Chính phủ có thể thu thuế từ người mua hoặc người bán.

Thuế có thể tính theo phần trăm giá bán hàng hóa,

hoặc theo một số tiền cụ thể nào ó tính trên mỗi ơn vị sản phẩm.

Để ơn giản, chúng ta xem xét việc ánh thuế tính trên ơn vị sản phẩm.

Nguyên lý kinh tế học vi mô 13 500

Nguyên lý kinh tế học vi mô 7 lOMoAR cPSD| 47206071

Ví dụ 3: thị trường bánh pizza Cân bằng khi không P có thuế

S 1

D 1 Q $10.00 14

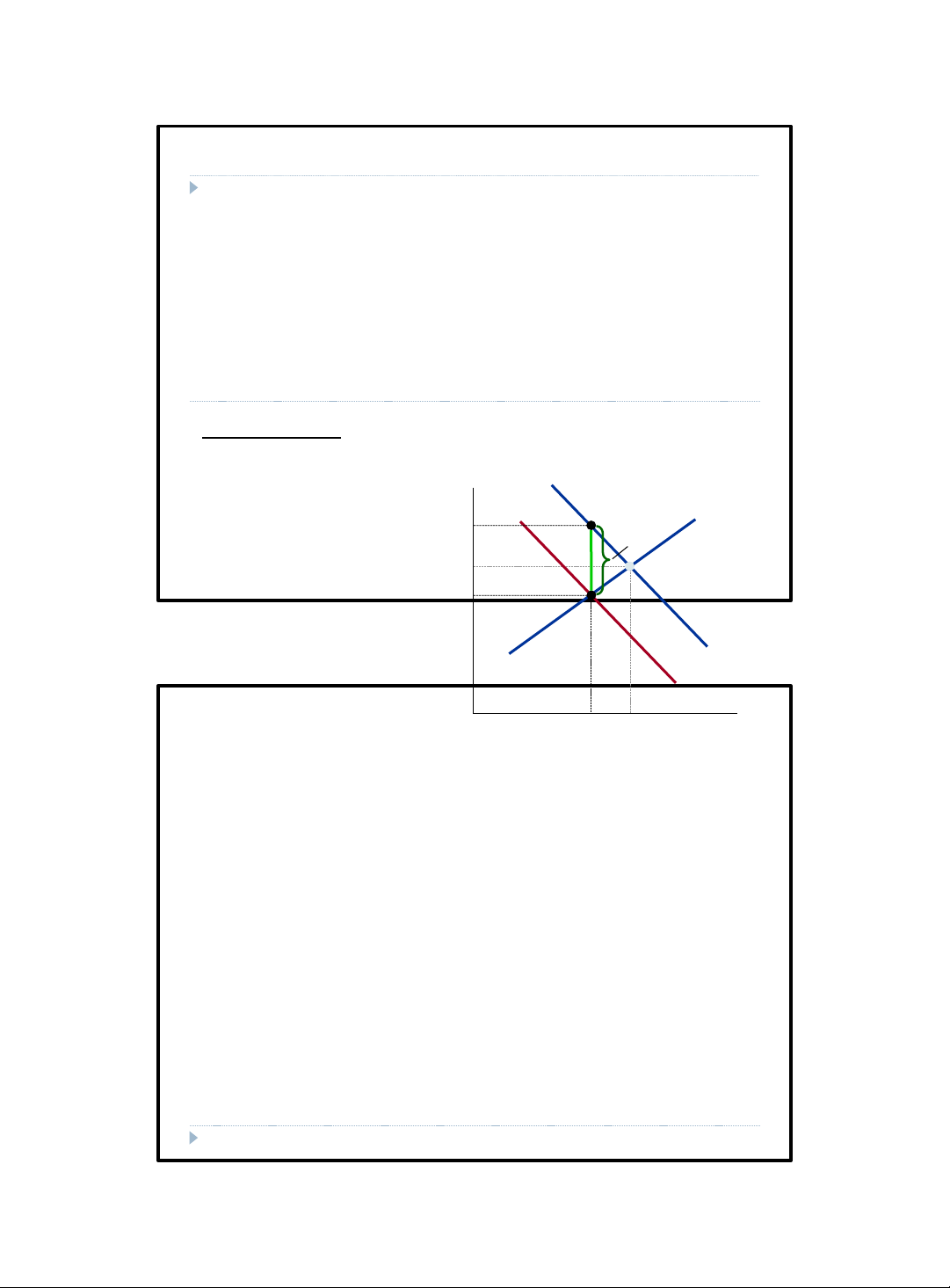

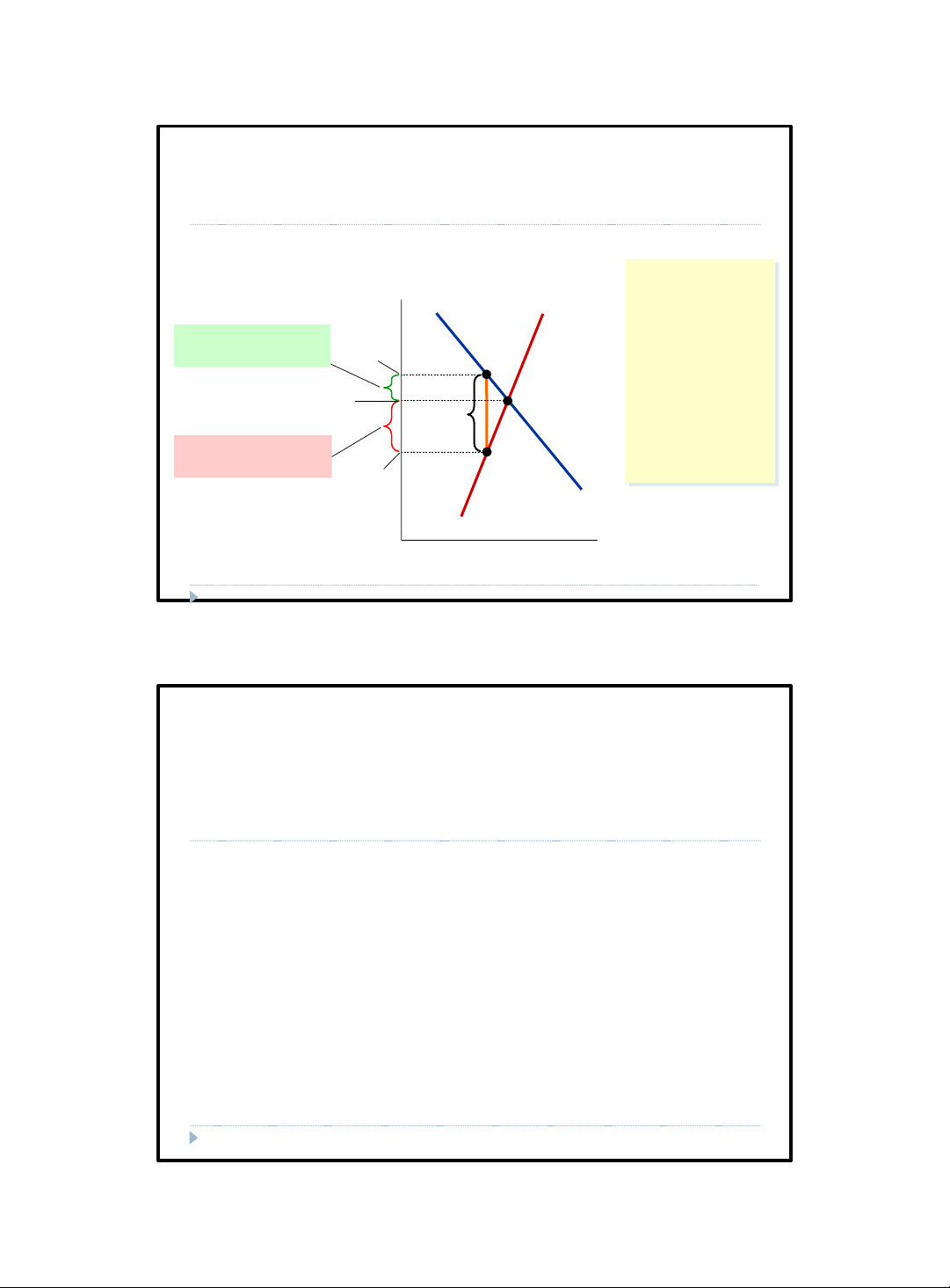

Thuế ánh vào người mua

ThuếMức giá ánhngười vào mua mức thuế $1.50 trên mỗi sản

ngườiphải trả mua làm giờ ây cao

P phẩm ánh vào

người mua ườnghơn mức cầu giá dịchthị chuyểntrường $1.50 xuống dưới S 1 1 khoảng bằng với mức thuế $10.00 Thuế

Giá bán phải giảm $1.50 ể

người mua $8.50 sẵn lòng

mua cùng mức sản lượng

D 1 như

D 2 trước. Q 500 500

Nguyên lý kinh tế học vi mô 8 lOMoAR cPSD| 47206071

Nguyên lý kinh tế học vi mô 15

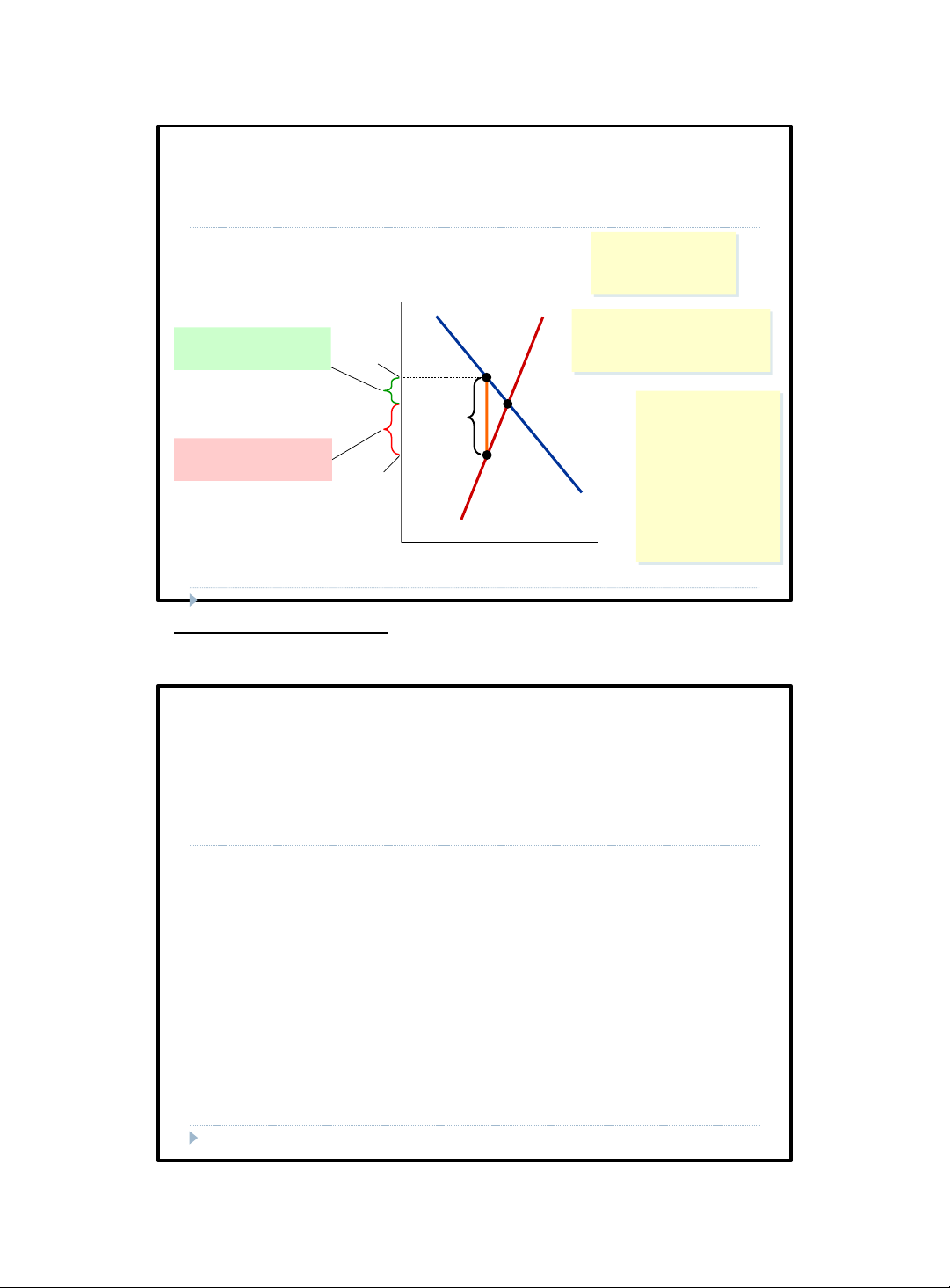

Thuế ánh vào người mua Cân bằng mới: Q = 450 P Người bán P S

B = $11.00 1 Thuế nhận ược: PS = $9.50 $10.00 Người mua trả

PS = $9.50 PB = $11.00

D 1 Chênh lệch D 2 Q = $1.50 = thuế 450 16 500

Nguyên lý kinh tế học vi mô 9 lOMoAR cPSD| 47206071

Phạm vi ảnh hưởng của thuế

cách thức mà theo ó gánh nặng

thuế ược chia sẻ giữa P các

bên tham gia thị trường

S 1 Thuế P

B = $11.00

Trong ví dụ $10.00 trên, PS

D 1

= $9.50 người mua trả

D 2 thêm $1.00 Người bán Q nhận ược ít 450 500 hơn $0.50

Nguyên lý kinh tế học vi mô 17

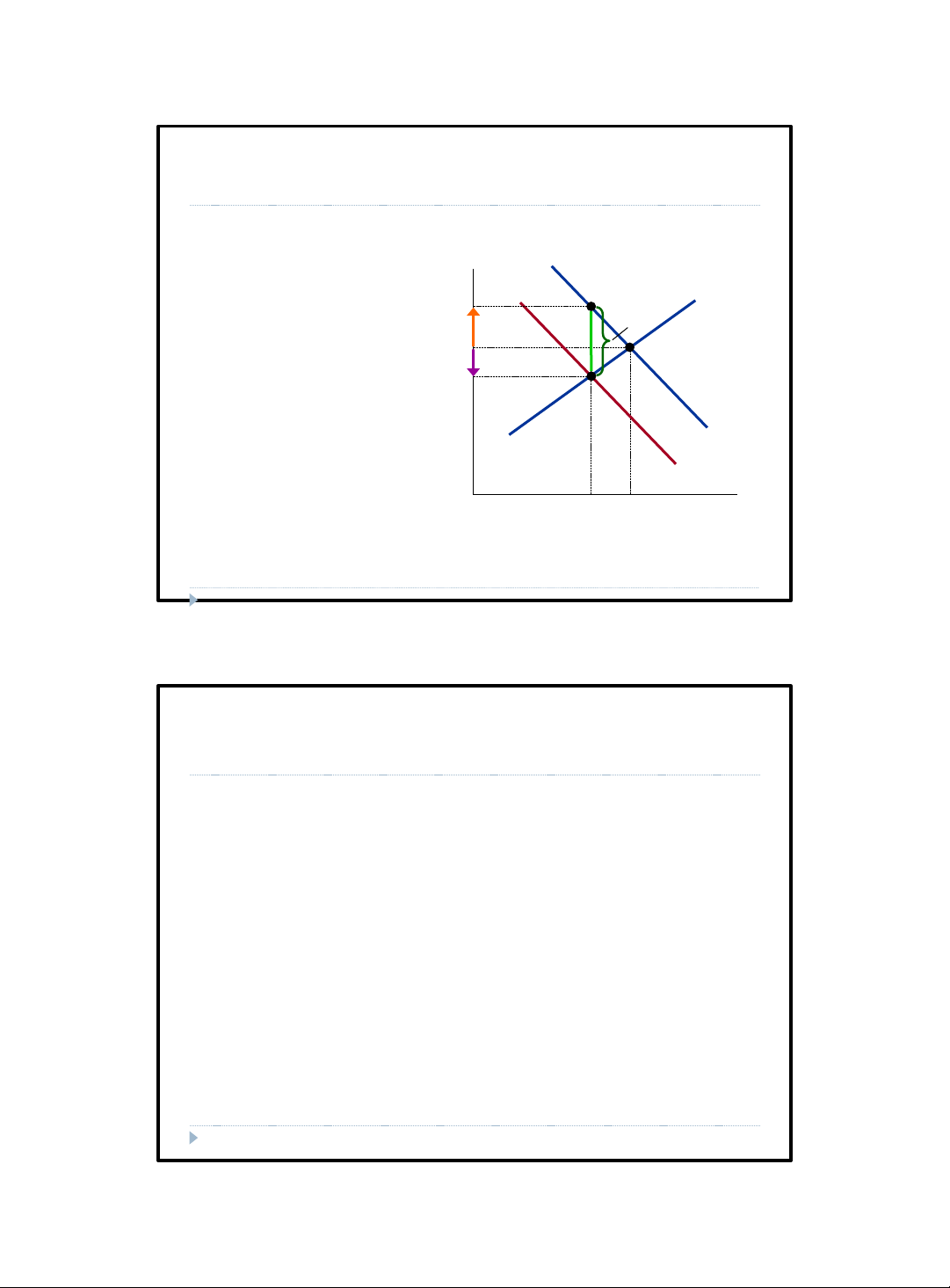

Thuế ánh vào người bán Tác ộng tức thời của

mức thuế $1.50 trên mỗi sản thuế: tăng chi phí của

phẩm ánh vào người bán người bán thêm $1.50 P $11.50 S

Thuế2 S mỗi bánh pizza. 1

Người bán chỉ cung cấp 500 bánh pizza $10.00 nếu như giá bán tăng lên $11.50, bù ắp 500

Nguyên lý kinh tế học vi mô 10 lOMoAR cPSD| 47206071 phần chi phí tăng thêm D 1

Thuế ánh vào người bán làm ường cung dịch

Q chuyển lên trên 1 oạn bằng với mức thuế 18

Thuế ánh vào người bán Cân bằng mới: Q = 450 P

S 2 S Người mua trả 1 P

B = Thuế

$11.00 PB = $11.00 Người bán nhận $10.00

PS = $9.50 PS = $9.50

D 1 Chênh lệch = $1.50 = thuế Q 450 500

Nguyên lý kinh tế học vi mô 19 500

Nguyên lý kinh tế học vi mô 11 lOMoAR cPSD| 47206071

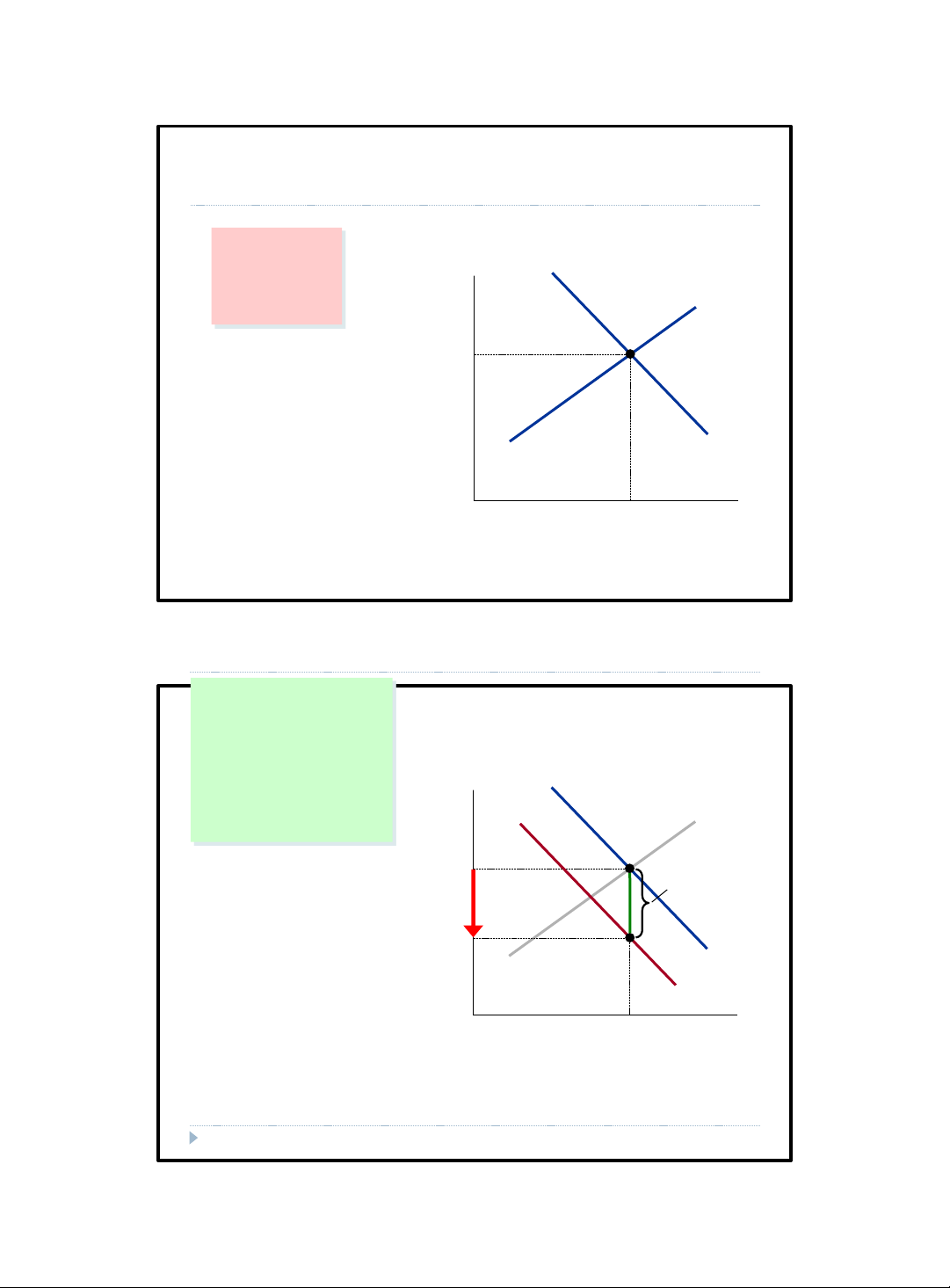

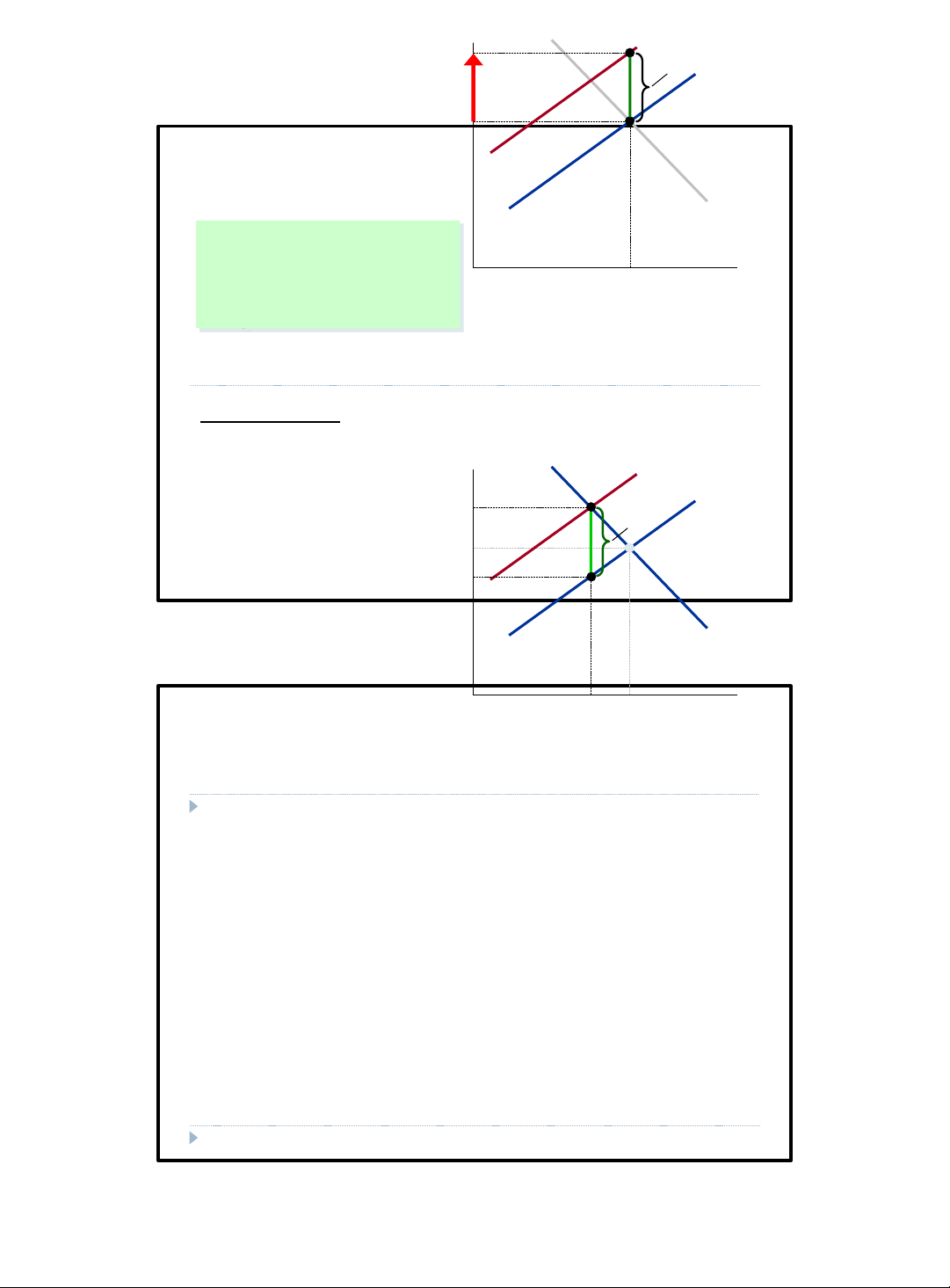

Kết quả như nhau trong cả 2 trường hợp

Thuế tạo ra chênh lệch giữa mức giá mà người mua phải trả

và mức giá mà người bán nhận ược. P

S 1

P B $11.00 = Tax $10.00 P $9.50 S =

Sự chênh lệch giữa giá của

D 1 người mua và giá của

người bán là như nhau, bất Q

kể thuế ánh vào người mua 450 hay người bán. 20 500

Nguyên lý kinh tế học vi mô 12 lOMoAR cPSD| 47206071

Bài tập thực hành P 140 Giả sử chính phủ S 130 ánh thuế $30 trên 120 mỗi sản phẩm . 110 Tìm mức sản lượng 100 cân bằng mới , giá 90

người mua phải trả , 80 người bán nhận D ược 70 và phạm vi ảnh hưởng của 60 thuế . 50 40 0 Q 5060708090100110120130

Nguyên lý kinh tế học vi mô 21

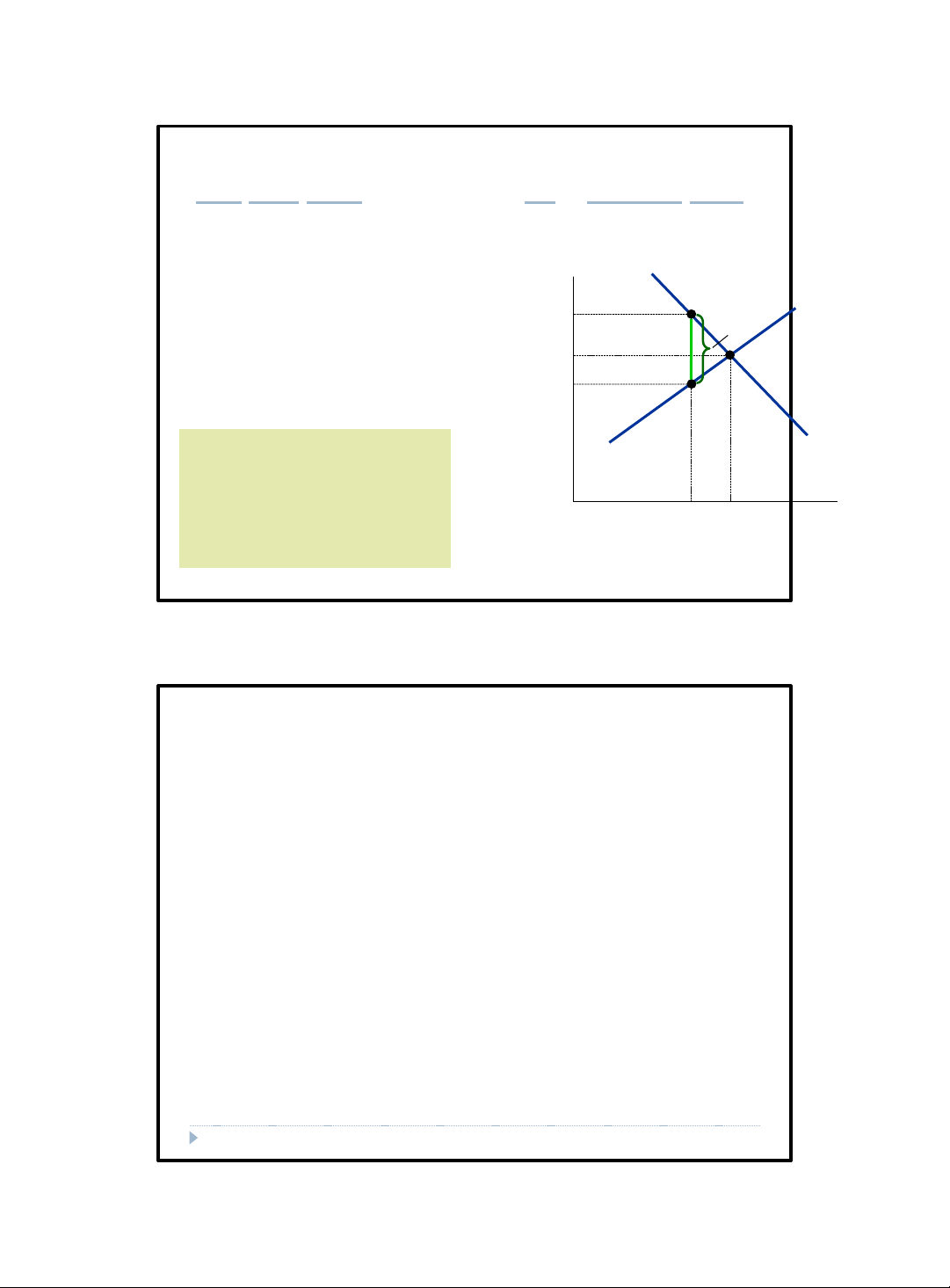

Độ co giãn và phạm vi ảnh hưởng của thuế Người bán P dễ dàng rời bỏ thị trường Gánh nặng P của thuế B S hơn /v người mua người Thuế mua, do ó , Giá khi không có thuế người mua chịu phần lớn Gánh nặng của thuế P gánh nặng /v người S bán của thuế . D Q

Trường hợp 1: Cung co giãn hơn cầu

Nguyên lý kinh tế học vi mô 13 lOMoAR cPSD| 47206071 22

Độ co giãn và phạm vi ảnh hưởng của thuế Người mua P dễ S dàng rời bỏ thị Gánh nặng của trường hơn

thuế /v người mua P người B bán, do ó , người bán Giá khi không có thuế Thuế chịu phần lớn gánh nặng Gánh nặng của thuế /v người bán của thuế.

P S D Q

Nguyên lý kinh tế học vi mô 23

Trường hợp 2: Cầu co giãn hơn cung

Nghiên cứu tình huống:

Ai trả thuế hàng hóa xa xỉ?

Năm 1990, Quốc hội Hoa Kỳ ã thông qua luật

thuế hàng hóa xa xỉ mới ánh vào các mặt hàng như du

thuyền, máy bay tư nhân, ồ trang sức, siêu xe… Mục

tiêu của thuế là nhằm tạo nguồn thu từ những người có

ủ khả năng trả thuế - người giàu.

Câu hỏi: ai là người thực sự trả khoản thuế này?

Nguyên lý kinh tế học vi mô 14 lOMoAR cPSD| 47206071 24

Ai trả thuế hàng hóa xa xỉ? Cầu co giãn theo giá P S Trong Gánh nặng của ngắn hạn , thuế /v người mua cung ít co giãn P B Thuế Do ó , doanh nghiệp sản Gánh nặng của xuất thuế /v người du bán

P S thuyền chịu D phần lớn thuế Q

Nguyên lý kinh tế học vi mô 25 Thị trường du thuyền

Bài tập thực hành

Trước thời iểm 01/2014, tỉ lệ óng bảo hiểm xã hội (một

hình thức thuế lao ộng) của người lao ộng ở Việt Nam

là 7%. Từ 01/2014 trở i là 8%.

Với các yếu tố khác không ổi, thu nhập của 1 người

lao ộng bình thường sẽ giảm i úng 1%, ít hơn 1% hay

nhiều hơn 1%? Độ co giãn có ảnh hưởng gì ến kết quả trên hay không?

Nguyên lý kinh tế học vi mô 15 lOMoAR cPSD| 47206071

Ai sẽ là người chia sẻ phần tăng thêm thuế lao ộng

này: người lao ộng hay người sử dụng lao ộng? Độ

co giãn ảnh hưởng ến kết quả này như thế nào? 26

Nguyên lý kinh tế học vi mô 16 lOMoAR cPSD| 47206071 Kết luận

Chính sách của chính phủ có sự tác ộng ến sự phân bổ nguồn lực

Đánh thuế làm giảm mức sản lượng cân bằng, do ó nguồn

lực sản xuất dành cho ngành ó giảm i và chuyển sang cho ngành khác.

Tiền lương tối thiểu (có hiệu lực) gây ra sự dưa thừa lao ộng,

do ó làm lãng phí nguồn lực.

Do ó, các nhà hoạch ịnh chính sách cần phải áp dụng

các chính sách một cách hết sức cẩn thận.

Trợ cấp = thuế âm: có tác ộng tương tự nhưng

ngược chiều so với thuế.

Nguyên lý kinh tế học vi mô 27 Tóm tắt

Giá trần là mức giá tối a theo luật ịnh của một hàng

hóa hay dịch vụ. Một ví dụ là kiểm soát tiền thuê nhà.

Nếu giá trần thấp hơn mức giá cân bằng, thì giá trần

là có hiệu lực, và lượng cầu vượt quá lượng cung. Do

kết quả là thiếu hụt, cung của người bán phải hạn chế cầu của người mua.

Giá sàn là mức giá tối thiểu theo luật ịnh của một hàng

hóa hay dịch vụ. Một ví dụ là lương tối thiểu. Nếu giá

sàn cao hơn mức giá cân bằng, thì giá sàn có hiệu

lực, và lượng cung vượt quá lượng cầu. Vì kết quả là

Nguyên lý kinh tế học vi mô 17 lOMoAR cPSD| 47206071

dư thừa. Mức lương tối thiểu gây ra dư thừa lao ộng,

hay nói cách khác, tăng thất nghiệp. 28 Tóm tắt

Thuế ánh vào một hàng hóa tạo ra chênh lệch giữa

giá người mua phải trả và giá người bán nhận ược,

làm giảm mức sản lượng cân bằng.

Người mua và người bán cùng chia sẻ gánh nặng

thuế. Sự phân chia gánh nặng thuế không phụ thuộc

vào việc thuế ánh vào người mua hay người bán.

Phạm vi ảnh hưởng của thuế phụ thuộc vào ộ co giãn

của cung và cầu. Hầu hết gánh nặng thuế rơi vào bên

tham gia thị trường ít co giãn, vì bên tham gia thị

trường ó không dễ dàng phản ứng với thuế bằng cách

thay ổi lượng mua hoặc bán.

Nguyên lý kinh tế học vi mô 29

Bài tập thực hành

Cung và cầu du lịch ược ước lượng như sau:

𝐷 : 𝑄𝑑 = 450 − 5𝑃

𝑆 : 𝑄𝑠 = −150 + 5𝑃

Tìm mức giá (𝑃𝐸) và sản lượng (𝑄𝐸) cân bằng trên thị trường.

Nếu chính phủ ấn ịnh mức giá trần (𝑃𝑐) là 50. Xác ịnh

lượng cầu và lượng cung tại mức giá ó. Khi ó xảy ra

hiện tượng dư thừa hay thiếu hụt hàng hóa? Số lượng

hàng hóa dư thừa/thiếu hụt.

Nguyên lý kinh tế học vi mô 18 lOMoAR cPSD| 47206071 30

Bài tập thực hành

Cung và cầu du lịch ược ước lượng như sau:

𝐷 : 𝑄𝑑 = 450 − 5𝑃 𝑆 : 𝑄𝑠 = −150 + 5𝑃

Chính phủ hủy bỏ việc áp dụng giá trần, nhưng ánh thuế

𝑡 = 10 trên mỗi ơn vị sản phẩm. Khi ó, gọi 𝑃𝐵 là mức giá

mà người mua sẽ phải chi trả, 𝑃𝑆 là mức giá người bán sẽ

nhận ược. Sự chênh lệch giữa 𝑃𝐵 và 𝑃𝑆 là bao nhiêu? Xác

ịnh mức giá mà người mua sẽ phải chi trả (𝑃𝐵), mức giá

người bán sẽ nhận ược (𝑃𝑆).

Số tiền thuế mà người mua phải trả là bao nhiêu? Số tiền

thuế mà người bán phải óng là bao nhiêu? Tìm số lượng

hàng hóa sẽ ược giao dịch trên thị trường. Số tiền thuế

mà chính phủ sẽ thu ược là bao nhiêu?

Nguyên lý kinh tế học vi mô 31

Bài tập thực hành

Cung và cầu du lịch ược ước lượng như sau:

𝐷 : 𝑄𝑑 = 450 − 5𝑃

𝑆 : 𝑄𝑠 = −150 + 5𝑃

Chính phủ hủy bỏ việc ánh thuế 𝑡 = 10, thay vào ó trợ

cấp 𝑠=10 trên mỗi ơn vị sản phẩm. Sự chênh lệch

giữa 𝑃𝐵 và 𝑃𝑆 là bao nhiêu? Xác ịnh mức giá mà người

mua sẽ phải chi trả (𝑃𝐵), mức giá người bán sẽ nhận

ược (𝑃𝑆) khi có trợ cấp.

Số tiền trợ cấp mà người mua nhận ược là bao nhiêu?

Số tiền trợ cấp mà người bán nhận ược là bao nhiêu?

Tìm số lượng hàng hóa sẽ ược giao dịch trên thị

Nguyên lý kinh tế học vi mô 19 lOMoAR cPSD| 47206071

trường. Số tiền trợ cấp mà chính phủ sẽ phải chi ra là bao nhiêu? 32

Nguyên lý kinh tế học vi mô 20

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

28 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10