lý thuyết hình thức tổ chức bộ máy kế toán | môn Kinh tế vĩ mô

Hình thức tổ chức kế toán tập trung là hình thức tổ chức mà toàn bộ công tác kế toán trong doanh nghiệp được tiến hành tập trung tại phòng kế toán doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071

HÌNH THỨC TỔ CHỨC BỘ MÁY KẾ TOÁN

2.2.2.1. Hình thức tổ chức bộ máy kế toán tập trung

Hình thức tổ chức kế toán tập trung là hình thức tổ chức mà toàn bộ công

tác kế toán trong doanh nghiệp được tiến hành tập trung tại phòng kế toán doanh

nghiệp. Ở các bộ phận khác không tổ chức kế toán riêng mà chỉ bố trí các nhân viên

làm nhiệm vụ hướng dẫn kiểm tra công tác kế toán ban đầu, thu nhận kiểm tra chứng

từ, ghi chép sổ sách hạch toán nghiệp vụ cho nhu cầu quản lý sản xuất kinh doanh

của từng bộ phận đó, lập báo cáo nghiệp vụ và chuyển chứng từ cùng báo cáo về

phòng kế toán doanh nghiệp xử lý và tiến hành công tác kế toán.

Theo hình thức này, kế toán doanh nghiệp (công ty, tổng công ty) chỉ tổ chức

một phòng kế toán trung tâm (ở văn phòng công ty, tổng công ty), còn ở các đơn vi

phụ thuộc đều không có tổ chức kế toán riêng.

Phòng kế toán trung tâm thực hiện toàn bộ công tác kế toán ở doanh

nghiệp, chịu trách nhiệm thu nhận, xử lý hệ thống hóa toàn bộ thông tin kế toán

phục vụ cho quản lý kinh tế, tài chính của doanh nghiệp. Phòng kế toán trung

tâm lưu trữ, bảo quản toàn bộ hồ sơ tài liệu kế toán của doanh nghiệp

Tại các đơn vị phụ thuộc (xí nghiệp, cửa hàng, tổ, đội), phòng kế toán trung

tâm bố trí nhân viên kế toán làm nhiệm vụ hướng dẫn hạch toán ban đầu, thu nhận

và kiểm tra chứng từ ban đầu để định kỳ chuyển chứng từ về phòng kế toán trung

tâm. Ở đơn vị phụ thuộc hoạt động có quy mô lớn, khối lượng nghiệp vụ kinh

tế, tài chính phát sinh nhiều, phòng kế toán trung tâm có thể bố trí nhân viên

kế toán trực tiếp thực hiện một số phần công việc kế toán cụ thể và định kỳ lập

báo cáo đơn giản (báo cáo nội bộ) kèm theo chứng từ gốc gửi về phòng kế toán trung tâm.

Phòng kế toán trung tâm thực hiện cả kế toán tài chính, cả kế toán quản trị đáp

ứng yêu cầu quản trị kinh doanh của doanh nghiệp lOMoAR cPSD| 47206071

Ưu điểm: Đảm bảo sự lãnh đạo tập trung thống nhất đối với công tác kế

toán kiểm tra, xử lý và cung cấp thông tin kế toán một cách kịp thời, giúp cho

lãnh đạo đơn vị nắm được kịp thời tình hình hoạt động của đơn vị, từ đó kiểm tra,

chỉ đạo sâu sát toàn bộ hoạt động của đơn vị, tạo điều kiện trang bị và ứng dụng

phương tiện kỹ thuật ghi chép, tính toán và thông tin hiện đại trong công tác kế toán

Nhược điểm: Tuy nhiên theo hình thức này có nhược điểm nếu như việc trang

bị phương tiện, kỹ thuật, tính toán, ghi chép thông tin chưa nhiều, địa bàn hoạt động

của doanh nghiệp lại rải rác, phân tán thì việc kiểm tra, giám sát của kế toán trưởng

và lãnh đạo doanh nghiệp đối với công tác kế toán cũng như hoạt động sản xuất kinh

doanh không kịp thời, bị hạn chế.

Điều kiện áp dụng: Hình thức tổ chức bộ máy kế toán tập trung được áp dụng

đối với doanh nghiệp vừa và nhỏ, địa bàn sản xuất kinh doanh tập trung

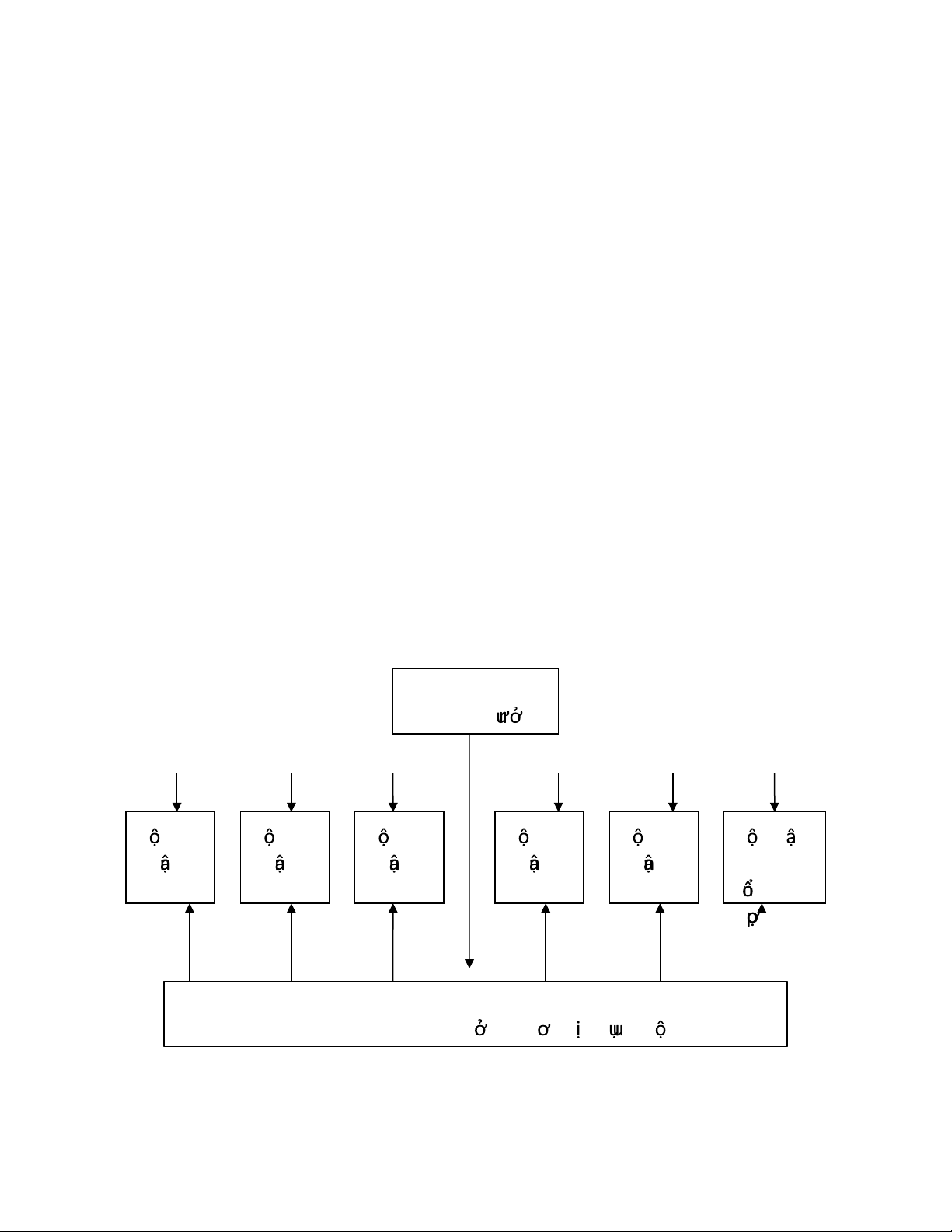

Mô hình tổ chức bộ máy kế toán theo hình thức tập trung Sơ đồ 2.1 Kếế toán tr ng B B B B B B ph n phn phn phn phn phn kếế toán kếế toán kếế toán kếế toán kếế toán kếế toán tng hp

Các nhân viến kếế toán c ác đn v ph thuc

2.2.2.1 Hình thức tổ chức bộ máy kế toán phân tán lOMoAR cPSD| 47206071

Hình thức tổ chức kế toán phân tán là hình thức mà công tác kế toán không

những được tiến hành ở phòng kế toán doanh nghiệp mà còn được tiến hành ở

những bộ phận khác như phân xưởng hay đơn vị sản xuất trực thuộc doanh

nghiệp. Công việc kế toán ở những bộ phận khác do bộ máy kế toán ở nơi đó đảm

nhận từ việc kế toán ban đầu, kiểm tra xử lý chứng từ đến kế toán chi tiết và kế toán

tổng hợp một số hoặc tất cả các phần hành kế toán và lập báo cáo kế toán trong phạm

vị của bộ phận theo qui định của kế toán trưởng.

Theo hình thức này, doanh nghiệp thành lập phòng kế toán trung tâm (đơn

vị kế toán cấp trên); còn ở các đơn vị kế toán cấp cơ sở đều có tổ chức kế toán

riêng đơn vị kế toán cấp cơ sở. Doanh nghiệp lựa chọn hình thức tổ chức bộ máy

kế toán phân tán thường là những doanh nghiệp đã phân cấp quản lý kinh tế, tài

chính cho các đơn vị kế toán cấp cơ sở ở mức độ cao hơn, tức là đã phân phối nguồn

vốn riêng, xác định lỗ, lãi riêng nhằm phát huy tính chủ động sáng tạo của các đơn

vị kế toán cấp cơ sở này trong hoạt động sản xuất, kinh doanh.

Trường hợp này, toàn bộ công việc kế toán của doanh nghiệp được phân công như sau:

Phòng kế toán trung tâm có nhiệm vụ: -

Thực hiện các phần hành công việc kế toán phát sinh ở đơn vị kế toán cấp trên

và công tác tài chính của doanh nghiệp -

Hướng dẫn và kiểm tra công tác kế toán ở các đơn vị kế toán cấp cơ sở- Thu

nhận, kiểm tra báo cáo tài chính của các đơn vị cơ sở gửi lên và cùng với báo cáo

tài chính phần hành công việc kế toán ở đơn vị kế toán cấp trên để lập báo cáo tài

chính tổng hợp của toàn doanh nghiệp

Ở các đơn vị kế toán cấp cơ sở: Thực hiện toàn bộ công tác kế toán phát sinh

ở đơn vị kế toán cấp cơ sở, tổ chức thu nhận, xử lý và hệ thống hóa toàn bộ thông

tin kế toán ở đơn vị mình để lập được các báo cáo tài chính định kỳ gửi về phòng kế lOMoAR cPSD| 47206071

toán trung tâm. Từng đơn vị kế toán cấp cơ sở phải căn cứ vào khối lượng công việc

kế toán của đơn vị mình để xây dựng bộ máy kế toán ở đơn vị mình cho phù hợp

Ưu nhược điểm: theo hình thức tổ chức công tác kế toán này, đảm bảo cho

công tác kế toán gắn liền với hoạt động ở các bộ phận phụ thuộc, tạo điều kiện cho

kế toán thực hiện tốt việc kiểm tra, giám sát trực tiếp tại chỗ các hoạt động kinh tế

tài chính phục vụ kịp thời cho chỉ đạo, điều hành các hoạt động của các đơn vị phụ

thuộc. Tuy nhiên, nó chưa đáp ứng kịp thời nhu cầu thông tin phục vụ cho điều hành

chung toàn đơn vị, hạn chế việc kiểm tra, giám sát và đối với toàn bộ hoạt động của đơn vị

Điều kiện áp dụng: áp dụng ở các đơn vị có quy mô lớn, địa bàn hoạt động

rộng, phân tán có nhiều đơn vị trực thuộc trụ sở đóng ở nhiều địa phương khác nhau

và hoạt động tương đối độc lập.

Tại các đơn vị kế toán phụ thuộc, các bộ phận kế toán cũng thực hiện chức

trách, nhiệm vụ như các bộ phận kế toán tương ứng ở phòng kế toán trung tâm, chỉ

khác là chỉ phản ánh hoạt động kinh tế, tài chính phát sinh ở đơn vị kế toán cấp cơ sở.

Hình thức tổ chức công tác kế toán phân tán phù hợp với những doanh nghiệp

quy mô lớn, có nhiều đơn vị trực thuộc đóng ở nhiều địa phương khác nhau địa bàn,

hoạt động rộng. Hình thức này thường không phù hợp với doanh nghiệp có quy mô

nhỏ, địa bàn hoạt động hẹp.

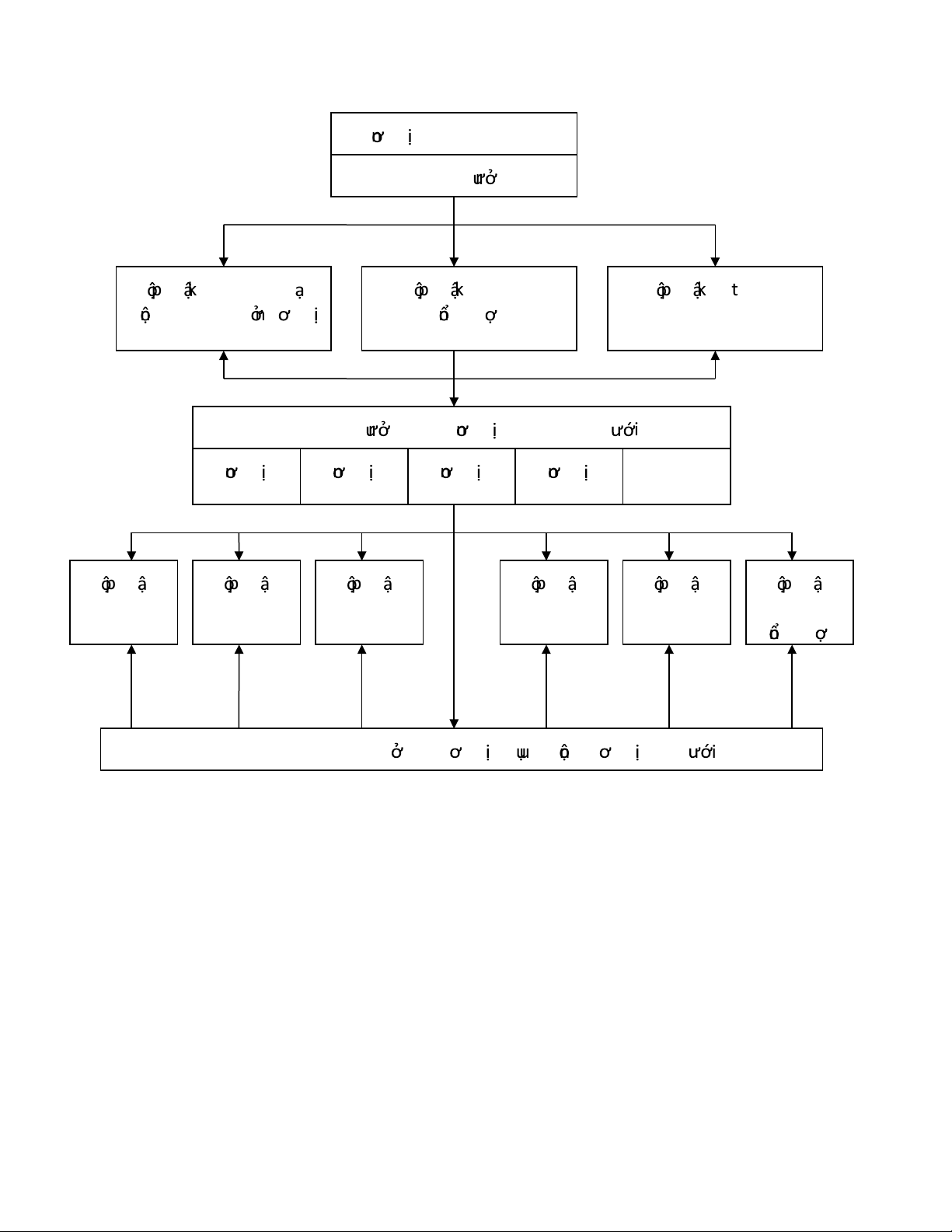

Sơ đồ 2.2. Mô hình tổ chức bộ máy kế toán theo hình thức phân tán: lOMoAR cPSD| 47206071 Đn v kế ếtoán câếp trến Kếế toán tr ng B ph n kế ếtoán hot B ph n kếế toán B ph n kim tr ể a đng tài chính đn v tng hp kếế toán kếế toán câếp trến Kếế toán tr ng các đn v kếế toán câếp d i Đn v 1 Đn v 2 Đn v 3 Đn v 4 ... B ph n B ph n B ph n B ph n B ph n B ph n kế ếtoán... kếế toán... kế ếtoán... kếế toán... kế ếtoán... kế ếtoán tng hp

Các nhân viến kếế toán c ác đn v ph thuc, đn v câếp d i

2.2.2.2 Hình thức tổ chức bộ máy kế toán hỗn hợp (vừa tập trung vừa phân tán)

Hình thức tổ chức bộ máy kế toán vừa tập trung vừa phân tán là hình thức tổ

chức bộ máy kế toán kết hợp hai hình thức trên, bộ máy tổ chức theo hình thức này

gồm phòng kế toán trung tâm của doanh nghiệp và các bộ phận kế toán và nhân viên

ở các bộ phận khác. Phòng kế toán trung tâm thực hiện kế toán các nghiệp vụ kinh

tế liên quan đến toàn doanh nghiệp và các bộ phận không tổ chức kế toán gửi đến,

lập báo cáo chung toàn đơn vị, hướng dẫn kiểm tra toàn bộ công tác kế toán, kiểm

tra toàn đơn vị. Các bộ phận kế toán ở các bộ phận kế toán khác thực hiện công tác lOMoAR cPSD| 47206071

kế toán tương đối hoàn chỉnh các nghiệp vụ kế toán phát sinh ở bộ phận đó theo sự

phận công của phòng kế toán trung tâm. Các nhân viên kế toán ở các bộ phận có

nhiệm vụ thu thập chứng từ, kiểm tra và có thể xử lý sơ bộ chứng từ, định kỳ gửi

chứng từ kế toán về phòng kế toán trung tâm.

Theo hình thức này, ở đơn vị kế toán cấp trên vẫn lập phòng kế toán trung tâm,

còn ở các đơn vị kế toán cấp cơ sở thì tùy thuộc vào quy mô, yêu cầu quản lý và

trình độ cán bộ quản lý mà có thể tổ chức kế toán riêng hoặc không tổ chức kế toán

riêng. Đơn vị nào được tổ chức kế toán riêng thì được thành lập phòng kế toán để

thực hiện toàn bộ công việc kế toán phát sinh ở đơn vị mình để định kỳ lập báo cáo

tài chính gửi về phòng kế toán trung tâm: còn đơn vị kế toán cấp cơ sở nào không tổ

chức kế toán riêng thì chỉ bố trí nhân viên kế toán làm nhiệm vụ hướng dẫn hạch

toán ban đầu, thu nhận và kiểm tra chứng từ ban đầu để định kỳ chuyển chứng từ về phòng kế toán trung tâm.

Trường hợp này, nhiệm vụ của phòng kế toán trung tâm như sau:

Xây dựng và quản lý kế hoạch tài chính của toàn doanh nghiệp Thực hiện

các phần hành công việc kế toán phát sinh ở đơn vị kế toán cấp trên và ở các

đơn vị kế toán cấp cơ sở không có tổ chức kế toán riêng

Hướng dẫn, kiểm tra công việc kế toán ở tất cả các đơn vị kế toán cấp cơ sở và

các nhân viên kế toán ở các đơn vị kế toán cấp cơ sở không có tổ chức kế toán riêng

Thu nhận, kiểm tra báo cáo tài chính của các đơn vị kế toán cấp cơ sở gửi lên

cùng với báo cáo tài chính phần hành công việc kế toán ở đơn vị kế toán cấp

trên để lập báo cáo tài chính tổng hợp toàn doanh nghiệp lOMoAR cPSD| 47206071

Ưu điểm: theo hình thức tổ chức công tác kế toán này tạo điều kiện cho kế

toán gắn với hoạt động trong đơn vị, kiểm tra, giám sát chặt chẽ các hoạt động đó,

phục vụ quản lý có hiệu quả hoạt động sản xuất kinh doanh của đơn vị

Điều kiện áp dụng: Được áp dụng ở những đơn vị quy mô lớn có nhiều đơn

vị kế toán cấp cơ sở mà mức độ phân cấp quản lý kinh tế khác nhau, quy mô và trình

độ cán bộ quản lý khác nhau, địa bàn hoạt động rộng, vừa tập trung vừa phân tán.

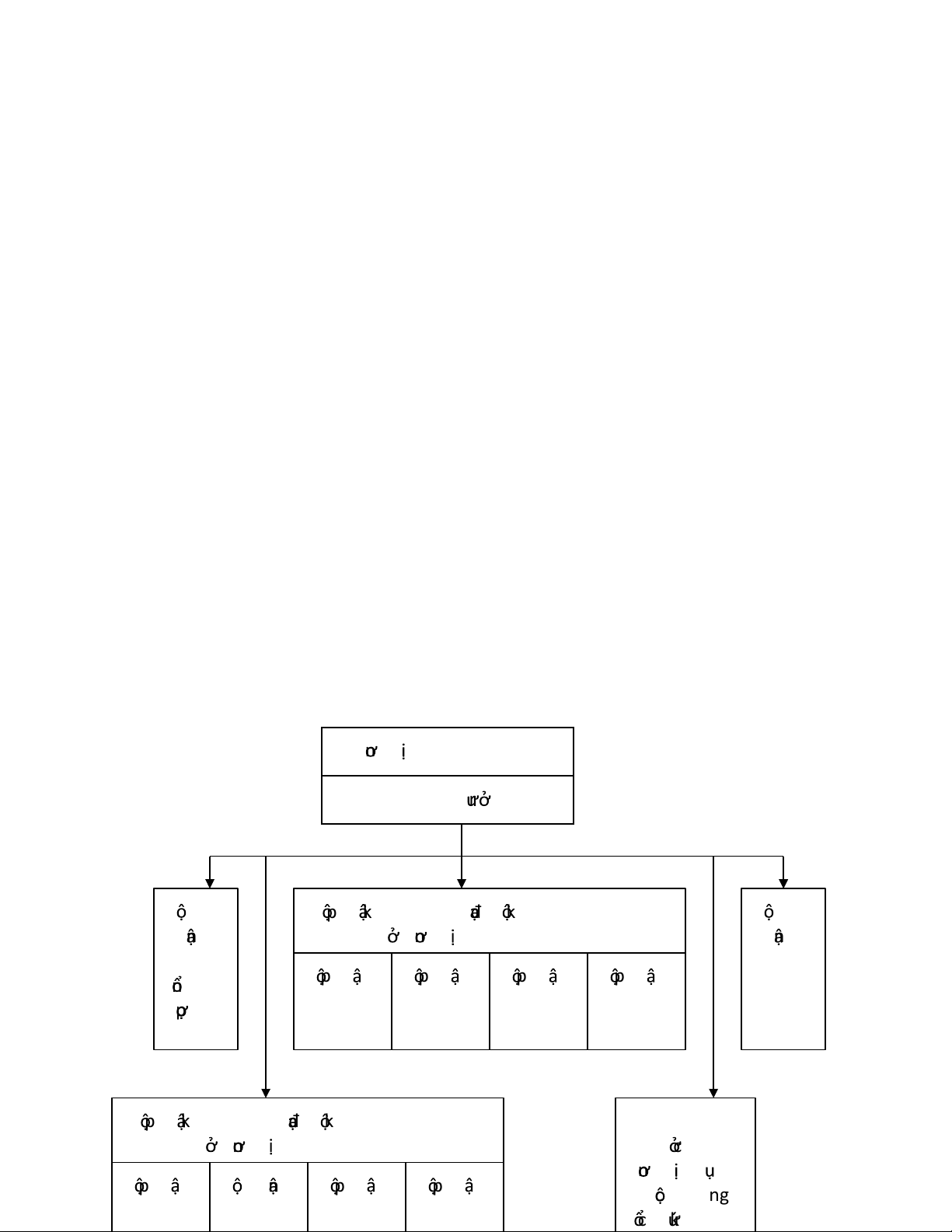

Mô hình bộ máy kế toán theo hình thức vừa tập trung vừa phân tán: Đn v kế ếtoán câếp trến Kếế toán tr ng B B ph n kế ếtoán hot đng kinh tếế tài chính B phn đ n v kếế toán câếp trến phn kế ếtoán kim ể tng B ph n B ph n B ph n B ph n tra kếế hp kế kếế kếế kếế toán ết oán... toán... toán... toán... B ph n kế ếtoán hot đng kinh tếế tài chính Nhân viến kếế đn v kếế toán câếp trến toán các đn v ph B ph n B phn B ph n B ph n thuc khô ng kế kế kế kế ế t ch c kếế ết oán... toán... toán... toán... lOMoAR cPSD| 47206071

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

27 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10