Lý thuyết Khai báo và đăng ký hàng hóa môn Nghiệp vụ hải quan | Đại học kinh tế Quốc dân

Khai hải quan là việc người khai hải quan cung cấp cho cơ quan hải quan các thông tin về đối tượng kiểm tra, giám sát hải quan bằng các hình thức được pháp luật quy định. Tài liệu được sưu tầm gồm 15 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58591236 1.

Khái quát về khai báo và đăng kí hải quan

1.1. Khái niệm khai báo hải quan

_Khai hải quan là việc người khai hải quan cung cấp cho cơ quan hải quan các thông tin về đối

tượng kiểm tra, giám sát hải quan bằng các hình thức được pháp luật quy định. _Người khai hải quan:

1, Chủ hàng hoá xuất khẩu, nhập khẩu.

2, Tổ chức được chủ hàng hoá xuất khẩu, nhập khẩu uỷ thác.

3, Người được uỷ quyền hợp pháp

4, Người điều khiển phương tiện vận tải xuất cảnh, nhập cảnh.

5, Đại lý làm thủ tục hải quan.

6, Doanh nghiệp cung cấp dịch vụ bưu chính, dịch vụ chuyển phát nhanh quốc tế.

1.2. Vai trò khai báo hải quan

_Là khởi đầu quan trọng với vai trò cung cấp thông tin về đối tượng khai hải quan cho việc thực

hiện những thủ tục và nghiệp vụ tiếp theo của hệ thống các thủ tục và nghiệp vụ hải quan mà

pháp luật đã quy định.

_Là bằng chứng của chủ đối tượng có thể được coi như minh chứng cho việc chấp hành những

quy định về thủ tục hải quan cho Nhà nước

1.3. Đối tượng làm thủ tục khai báo và đăng ký hải quan

_Hàng hóa xuất khẩu, nhập khẩu, quá cảnh;

_vật dụng trên phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh;

_Ngoại tệ tiền mặt, đồng Việt Nam tiền mặt, công cụ chuyển nhượng, vàng, kim loại quý, đá

quý, văn hóa phẩm, di vật, cổ vật, bảo vật, bưu phẩm, bưu kiện xuất khẩu, nhập khẩu;

_Hành lý của người xuất cảnh, nhập cảnh;

_Các vật phẩm khác xuất khẩu, nhập khẩu, quá cảnh trong địa bàn hoạt động của cơ quan Hải quan;

_Phương tiện vận tải đường bộ, đường sắt, đường hàng không, đường biển, đường thủy nội địa,

đường sông xuất cảnh, nhập cảnh, quá cảnh. 2.

Thủ tục khai báo hải quan

2.1. Quyền và nghĩa vụ của các bên liên quan2.1.1 Quyền và nghĩa vụ của người khai hải quan a, Quyền

1, Được cơ quan hải quan cung cấp thông tin liên quan đến việc khai hải quan

2, Được đề nghị cơ quan hải quan giữ bí mật về các thông tin

3, Được đề nghị cơ quan hải quan hướng dẫn, thông báo việc xác định trị giá tính thuế theo quy định

4, Được quyền chứng minh tính chính xác, trung thực của trị giá tính thuế đã khai báo và khiếu

nại các quyết định về giá tính thuế của cơ quan hải quan theo nơi quy định ( Được quyền chứng

minh và khiếu nại liên quan đến trị giá tính thuế

5, Đề nghị lại cơ quan hải quan kiểm tra lại thực tế hàng hóa đã kiểm tra, khiếu nại, tố cáo việc

làm trái pháp luật của cơ quan hải quan, công chức hải quan

6, Yêu cầu bồi thường thiệt hại phát sinh do cơ quan hải quan, công chức hải quan gây ra theo

quy định của pháp luật b, Nghĩa vụ

1, Tự kê khai đầy đủ, chính xác, rõ ràng theo nội dung trên tờ khai hải quan, theo mẫu tờ khai giá

trị giá tính thuế hàng hóa nhập khẩu, tự xác định trị giá tính thuế và chịu trách nhiệm trước pháp luật lOMoAR cPSD| 58591236

2, Thực hiện thống nhất và nộp tờ khai hải quan theo đúng quy định hiện hành. Đảm bảo đầy đủ

chủng loại chứng từ khai hải quan và nội dung chứng từ đó đúng với thực tế

3, Tờ khai hải quan hoặc hồ sơ khai hải quan phải do chủ đối tượng hoặc người đại diện hợp

pháp ký, chịu trách nhiệm về khai báo và cả những thủ tục hải quan tiếp theo đối với đối tượng khai báo đó

4, Thực hiện việc khai hải quan đúng với thời gian và địa điểm quy định hiện hành

5, Trong vòng thời hạn 6 tháng, kể từ ngày đăng ký tờ khai, nếu phát hiện có sự nhầm lẫn trong

việc kê khai, tính thuế, nộp thuế thì phải báo cho cơ quan hải quan nơi làm thủ tụcj

6, Thực hiện các quyết định và yêu cầu của cơ quan hải quan, công chức hải quan trong việc làm thủ tục hải quan

7, Lưu giữ sổ sách, chứng từ kế toán và các chứng từ có liên quan đến hàng hóa xuất khẩu, nhập

khẩu đã được thông qua trong thời hạn 5 năm, kể từ ngày đăng ký tờ khai hải quan.

2.1.2 Quyền và nghĩa vụ của cơ quan hải quan a, Quyền: Yêu cầu người khai hải quan nộp, xuất

trình các giấy tờ, tài liệu liên quan- cơ quan hải quan có quyền xác định giá trị tính thuế với 1

trong các trường hợp sau đây:

1, người khai hải quan không xác định được 1 trong các phương pháp quy định trong thời hạn làm thủ tục hải quan

2, người khai hải quan không có văn bản chứng minh hoặc không chứng minh được tính chính

xác, tính trung thực của giá trị tính thuế đã khai báo trong thời gian 30 ngày kể từ ngày nhận

được thông báo của cơ quan hải quan

3, người khai báo hải quan xác định sai trị giá tính thuế hay việc xác định trị giá tính thuế không đúng với quy định

4, kiểm tra lại việc kê khai, xác định trị giá làm căn cứ tính thuế không đúng với quy định.

b, Nghĩa vụ của cơ quan hải quan

1, Phát hành tờ khai trị giá tính thuế hàng hóa nhập khẩu, quy định cụ thể nội dung kê khai phù

hợp với từng phương pháp xác định trị giá tính thuế quy định. Giữ bí mật các thông tin do người khai hải quan cung cấp

2, Trách nhiệm của cơ quan hải quan:

3, Thực hiện nghiêm chỉnh pháp luật và quy trình nghiệp vụ hải quan

4, Kịp thời tiếp nhận đăng ký, kiểm tra hồ sơ khai báo hải quan

5, Kiểm tra thận trọng hồ sơ của khách hàng xuất trình khi đăng ký khai báo hải quan. Trong

trường hợp không chấp nhận đăng ký hồ sơ hải quan thì trả lại hồ sơ và phải thông báo cho người khai biết lý do.

6, Hướng dẫn và giải đáp những thắc mắc của khách hàng về thủ tục đăng ký khai báo, hồ sơ khai báo hải quan.

7, Phân luồng hàng hóa dựa trên hai tiêu chí (thương nhân và mặt hàng) như trong quy định tại

văn bản số: 2329/TCHQ ngày 9/7/1998 của Tổng cục Hải quan. 2.2

Xem hàng hóa, lấy mẫu hàng hóa trước khi khai hải quan

Quyền xem trước hàng hóa, lấy mẫu hàng hóa khi khai hải quan là một trong những quyền được

thực hiện của người khai hải quan dưới sự giám sát cơ quan hải quan, nhằm đảm bảo tính xác

thực của việc khai hải quan.

Theo quy định hiện hành tại Thông tư 38/2015/TT-BTC thì việc xem hàng hoá, lấy mẫu hàng hóa

trước khi khai hải quan được quy định như sau: lOMoAR cPSD| 58591236

1, Sau khi được người vận chuyển hàng hóa hoặc người lưu giữ hàng chấp thuận, chủ hàng

thông báo cho Chi cục Hải quan nơi lưu giữ hàng hóa để giám sát theo quy định, đồng thời thông

báo cho doanh nghiệp kinh doanh cảng, kho, bãi để phối hợp.

2, Khi xem trước hàng hóa, Chi cục Hải quan nơi lưu giữ hàng hóa phải lập biên bản chứng

nhận, có xác nhận của chủ hàng. Biên bản được lập thành 02 bản, mỗi bên giữ 01 bản. 3, Sau

khi xem trước hàng, lấy mẫu, công chức hải quan thực hiện niêm phong lô hàng. Trường hợp

hàng hoá không thể niêm phong được thì trong biên bản chứng nhận nêu tại khoản 2 Điều này

phải thể hiện được tình trạng hàng hoá và ghi rõ người đang giữ hàng hoá chịu trách nhiệm giữ

nguyên trạng hàng hoá. Khi khai hải quan, chủ hàng ghi rõ kết quả xem trước, lấy mẫu hàng

hóa trên tờ khai hải quan.

VD : Hàng hóa là hàng rời, hàng hóa siêu trường, siêu trọng, hàng cồng kềnh không thể niêm phong hải quan

Trong trường hợp người khai hải quan đề nghị lấy mẫu để phục vụ việc khai hải quan thì thực

hiện theo quy định như sau:

(1). Hình thức lấy mẫu: lấy mẫu hiện vật, chụp ảnh. (2). Thủ tục lấy mẫu:

_Mẫu chỉ lấy ở mức tối thiểu đủ để cho việc phân tích giám định, phân loại theo quy định về

phân tích phân loại hàng hoá xuất khẩu, nhập khẩu;

_Khi lấy mẫu phải lập biên bản lấy mẫu theo Mẫu số 17 Phụ lục XIV, cập nhật vào hệ thống xử

lý dữ liệu điện tử hải quan và lưu theo mẫu;

_Khi lấy mẫu phải có đại diện người khai hải quan và đại diện cơ quan hải quan;

_Mẫu phải được hai bên ký xác nhận và niêm phong;

_Khi bàn giao mẫu phải có biên bản bàn giao và ký xác nhận.

- Nguyên vật liệu nhập khẩu để sản xuất hàng xuất khẩu, được chuyển cửa khẩu, được miễn kiểm

tra thực tế hàng hoá, nhưng thuộc diện phải lấy mẫu được lấy mẫu tại hải quan cửa khẩu hoặc

nhà máy, xí nghiệp, cơ sở sản xuất.

Trường hợp người khai hải quan có yêu cầu lấy mẫu tại cửa khẩu, Chi cục hải quan điện tử hoặc

Chi cục hải quan cửa khẩu thực hiện việc lấy mẫu theo quy định.

Trường hợp doanh nghiệp có yêu cầu lấy mẫu tại nhà máy, xí nghiệp, cơ sở sản xuất thì thực hiện

thủ tục chuyển cửa khẩu theo quy định. Chi cục hải quan điện tử thực hiện việc lấy mẫu.

2.3. Thời gian khai hải quan

Đối với từng đối tượng, thời gian khai và nộp tờ khai được quy định khác nhau

-Chuẩn mực 3.22 (Công ước Kyoto)-

Tờ khai hàng hoá phải được nộp trong những giờ làm việc do Hải quan quy định.

-Chuẩn mực 3.23 (Công ước Kyoto)-

Thời hạn khai và nộp tờ khai hải quan (theo quy định của Luật Hải quan VN) 1, Hàng hoá nhập khẩu

Được thực hiện trước ngày hàng hoá đến cửa khẩu hoặc trong thời hạn 30 ngày, kể từ ngày hàng

hoá đến cửa khẩu; tờ khai hải quan có giá trị làm thủ tục hải quan trong thời hạn 15 ngày, kể từ

ngày đăng ký; 2, Hàng hoá xuất khẩu

Được thực hiện chậm nhất là 08 giờ trước khi phương tiện vận tải xuất cảnh; tờ khai hải quan có

giá trị làm thủ tục hải quan trong thời hạn 15 ngày, kể từ ngày đăng ký

3, Hành lý mang theo của người nhập cảnh, xuất cảnh lOMoAR cPSD| 58591236

Được thực hiện ngay khi phương tiện vận tải đến cửa khẩu nhập và trước khi tổ chức vận tải

chấm dứt việc làm thủ tục nhận hành khách lên phương tiện vận tải xuất cảnh.

Hành lý gửi trước hoặc gửi sau chuyến đi của người nhập cảnh được thực hiện tương tự như hàng nhập khẩu;

4, Hàng hoá, phương tiện vận tải quá cảnh

Được thực hiện ngay khi hàng hoá, phương tiện vận tải tới cửa khẩu nhập đầu tiên và trước khi

hàng hoá, phương tiện vận tải qua cửa khẩu xuất cuối cùng

5, Phương tiện vận tải đường biển xuất cảnh, nhập cảnh

Được thực hiện chậm nhất 02 giờ sau khi cảng vụ thông báo phương tiện vận tải đã đến vị trí đón

trả hoa tiêu và 01 giờ trước khi phương tiện vận tải xuất cảnh; 6, Phương tiện vận tải đường hàng

không xuất cảnh, nhập cảnh

Được thực hiện ngay khi phương tiện vận tải đến cửa khẩu và trước khi tổ chức vận tải chấm dứt

việc làm thủ tục nhận hàng hoá xuất khẩu, hành khách xuất cảnh

7, Phương tiện vận tải đường sắt, đường bộ và đường sông xuất cảnh, nhập cảnh Được

thực hiện ngay sau khi phương tiện vận tải đến cửa khẩu nhập đầu tiên và trước khi

phương tiện vận tải qua cửa khẩu xuất cuối cùng để xuất cảnh.

2.4. Hình thức khai hải quan

_Hình thức khai hải quan là cách thức mà người thực hiện khai báo hải quan cung cấp cho cơ

quan hải quan những thông tin, dữ liệu về đối tượng cần khai hải quan theo quy định của pháp

luật. Hiện nay, quy định hải quan của Việt Nam cho phép 3 hình thức khai báo hải quan. 2.4.1. Khai báo bằng miệng

_Đây là hình thức khai báo nhẹ nhàng nhất trong thi hành thủ tục khai hải quan. Một loạt khai

báo không được ghi nhận bằng chứng từ, không được hình thành và lưu trữ thành hồ sơ, được áp

dụng chủ yếu với đối tượng là hành lý xách tay của hành khách xuất cảnh, nhập cảnh, ngoại trừ

hành lý được hưởng chế độ ưu đãi hải quan.

_Công chức hải quan đang thừa hành nhiệm vụ tại chỗ có thẩm quyền yêu cầu tiến hành khai báo

bằng miệng dưới hình thức câu hỏi theo nội dung khai hải quan trong trường hợp thấy cần thiết.

Chủ đối tượng có trách nhiệm phải trả lời trung thực, dù đối tượng không bị buộc phải khai báo

bằng tờ khai hải quan khi qua cửa khẩu

_Hình thức này không được phổ biến trước đây, nhưng ngày nay đã dần trở nên phổ biến hơn

trên toàn thế giới, trong đó có Việt Nam do đã áp dụng biện pháp phân luồng hàng hóa thành các

cửa Xanh, Vàng và Đỏ theo mức độ cần thiết kiểm tra của hàng hóa. 2.4.2 Khai viết

_Là hình thức khai bằng chữ viết trên những tài liệu do cơ quan hải quan quy định. Đây là hình

thức khai hải quan chặt chẽ về cả thủ tục hành chính và pháp lý. Khai viết có hai loại hình cụ thể:

_Khai viết bằng tờ khai hải quan do Tổng cục hải quan phát hành:

_Áp dụng chủ yếu cho các loại hàng hóa xuất nhập khẩu phải chịu thuế, yêu cầu đầy đủ những

nội dung chi tiết đủ cho việc xác định đúng đối tượng, đúng thuế suất theo Luật Thuế. _Do

yêu cầu về độ chính xác cao như vậy nên chỉ tờ khai hải quan do Tổng cục hải quan phát hành

mới đảm bảo đầy đủ chính xác các yêu cầu về nghiệp vụ và pháp lý theo chế độ quản lý nhà

nước về hải quan và theo Luật thuế Xuất - Nhập khẩu

_Khai viết bằng chứng từ sẵn có lOMoAR cPSD| 58591236

_Là việc người khai hải quan kê khai những thông tin về đối tượng làm thủ tục hải quan bằng

những chứng từ sẵn có, thường đi kèm với đối tượng thi hành thủ tục hải quan và chế độ kiểm

tra, giám sát và thuế hải quan

_Loại hình khai báo này được áp dụng chủ yếu với đối tượng kiểm tra là phương tiện vận tải xuất

cảnh, nhập cảnh hay quá cảnh. Để phương tiện được phép hoạt động trên địa bàn của hải quan và

khu vực kiểm tra hải quan hay trên lãnh thổ một quốc gia, bản thân phương tiện và các đối tượng

chuyên chở trên nó phải có giấy tờ hợp lệ kèm theo

_Chứng từ có sẵn có thể là giấy phép xuất nhập khẩu, xuất nhập cảnh, hợp đồng thương mại, bản

lược khai hàng (nếu có đủ thông tin về thông số kỹ thuật, nghiệp vụ quản lý và thuế hải quan 2.4.3. Khai báo điện tử

_Là thủ tục thực hiện tờ khai hải quan bằng phần mềm trên máy tính. Sau khi hoàn thành, tờ khai

sẽ được chuyển đến cơ quan hải quan kiểm tra trước khi được thông quan hàng hóa. Tiếp nhận,

xử lý thông tin khai báo hải quan, quyết định đưa ra cấp số, trả kết quả,… tất cả đều được thực

hiện thông qua phần mềm kê khai hải quan.

*So sánh với các hình thức khai báo khác, khai báo hải quan điện tử có khá nhiều lợi ích:. _Có

thể khai báo hải quan với bất kỳ lúc nào, bất cứ đâu thay cho việc chỉ có thể khai trong giờ hành chính

_Doanh nghiệp có thể chủ động trong suốt quá trình khai báo hải quan và sắp xếp thời gian đi

nhận hàng và xuất hàng.

_Doanh nghiệp có thể đăng ký thủ tục hải quan điện tử tại bất kỳ chi cục hải quan điện tử nào,

được chấp nhận làm thủ tục hải quan điện tử tại các chi cục hải quan khác _Tuy nhiên, vẫn có

những tác hại đáng lưu ý như:

_Khả năng quản lý còn hạn chế, dẫn đến việc một số doanh nghiệp sử dụng phần mềm khai báo

hải quan điện tử để trốn thuế

_Khó kiểm soát những sai sót khi làm tờ khai.

*Các hình thức khai hải quan điện tử bao gồm:

_Khai trên hệ thống mạng máy tính của cơ quan hải quan

_Khai trên mạng máy tính của doanh nghiệp có kết nối mạng máy tính của cơ quan hải quan

_Đơn vị gửi file có chứa thông tin khai báo về đối tượng cho cơ quan hải quan.

_Quy trình khai báo hải quan điện tử:

_Nhìn chung, việc khai báo hải quan điện tử có thể được thực hiện thông qua nhiều cửa, bao gồm

trang web của cục hải quan hay phần mềm khai báo hải quan ECUS. Dưới đây là quy trình khai

báo hải quan bằng phần mềm ECUS

a. Quy trình đăng ký tờ khai nhập khẩu - IDA •

Bước 1: Đăng ký chữ ký số và tài khoản VNACCS trên website chính thức của

VNACCS, sau đó tiến hành đăng nhập lOMoAR cPSD| 58591236 Màn hình đăng ký •

Bước 2: Trong phần mềm ECUS, mục “ Tờ khai hải quan” chọn “Đăng ký mới tờ khai nhập khẩu (IDA)” •

Bước 3: Màn hình hiện ra như hình lOMoAR cPSD| 58591236 •

Bước 4: Thực hiện nhập liệu, khai báo như sau b.

Quy trình đăng ký tờ khai xuất khẩu •

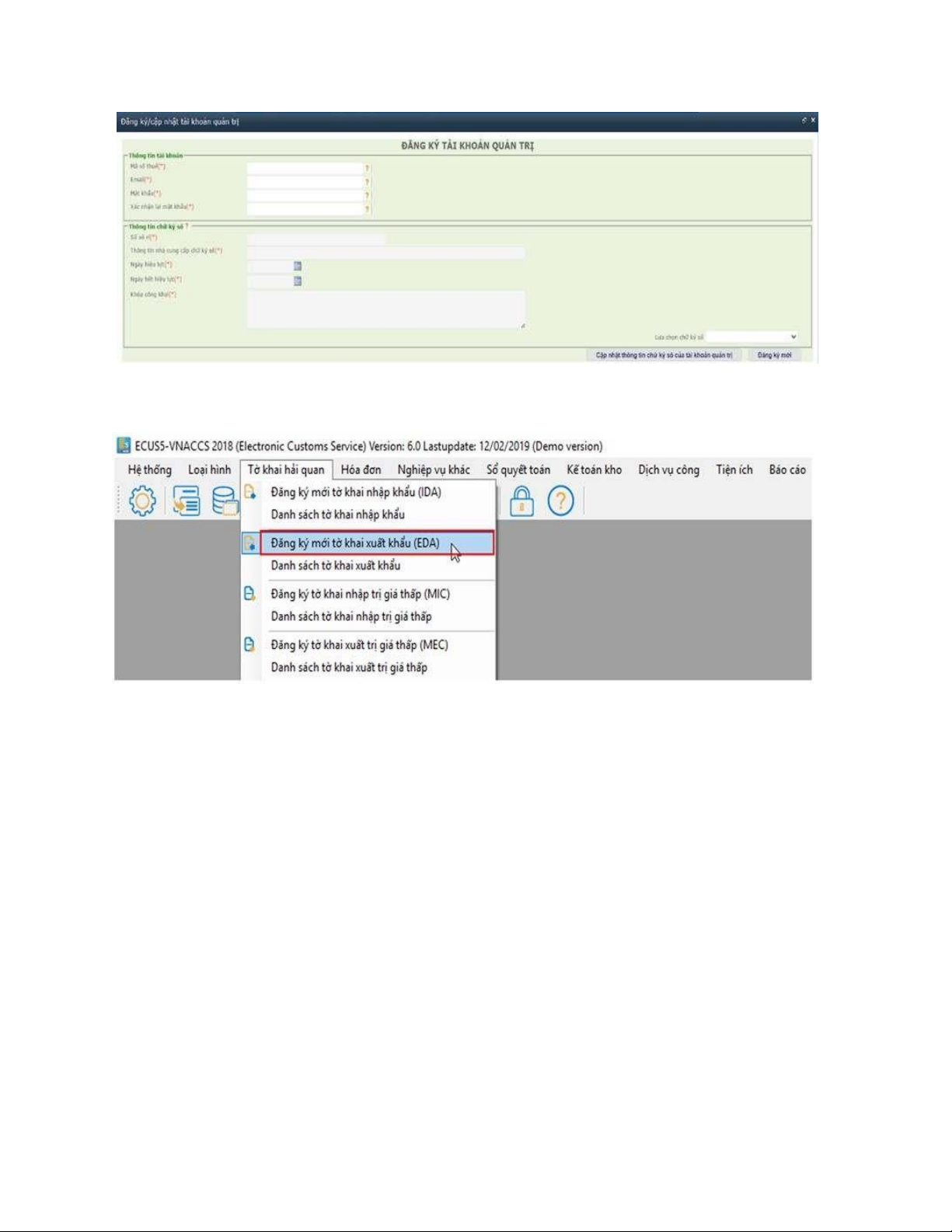

Bước 1: Đăng ký chữ ký số và tài khoản VNACCS trên website chính thức của

VNACCS, sau đó tiến hành đăng nhập lOMoAR cPSD| 58591236 •

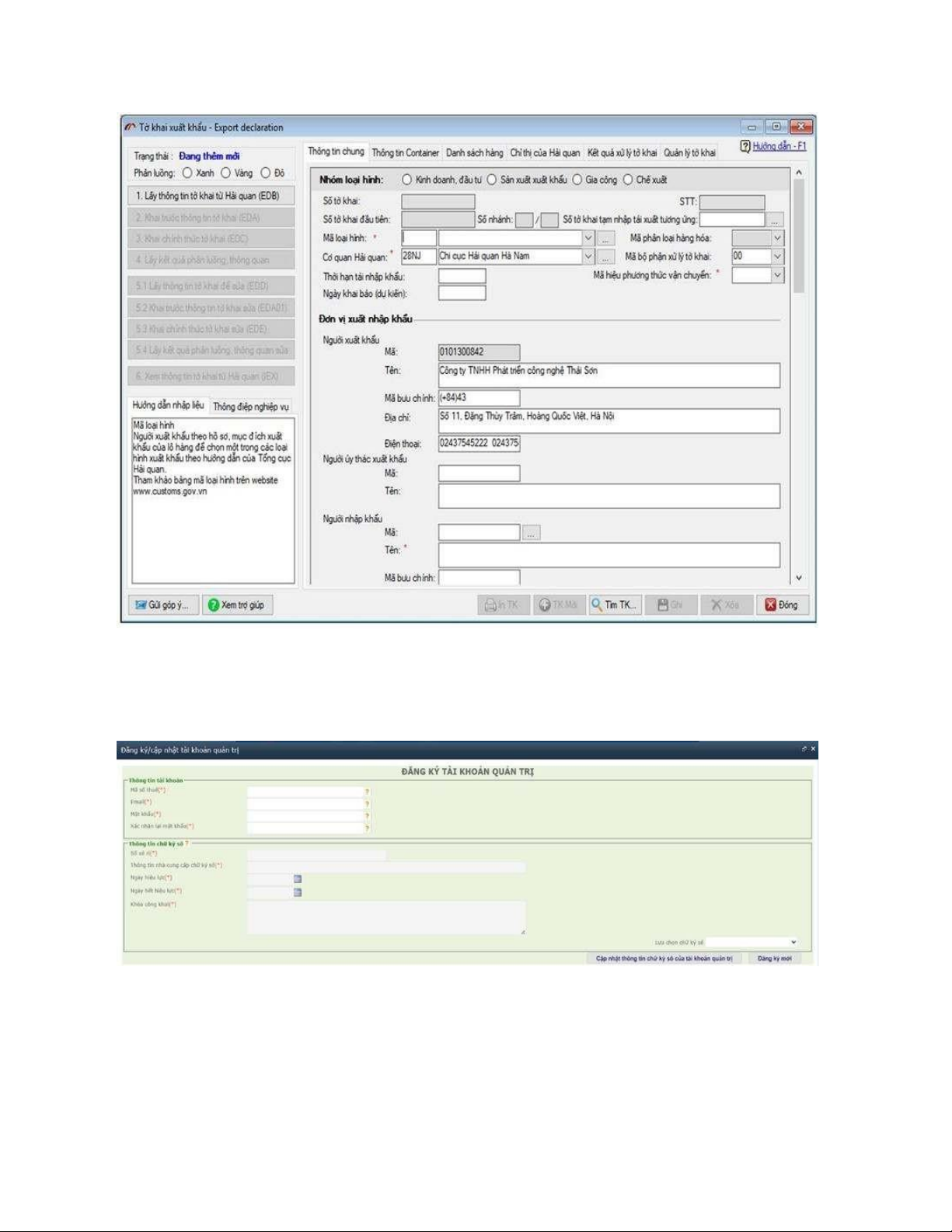

Bước 2: Trong phần mềm ECUS, mục “ Tờ khai hải quan” chọn “Đăng ký mới tờ khai xuất khẩu (EDA)” •

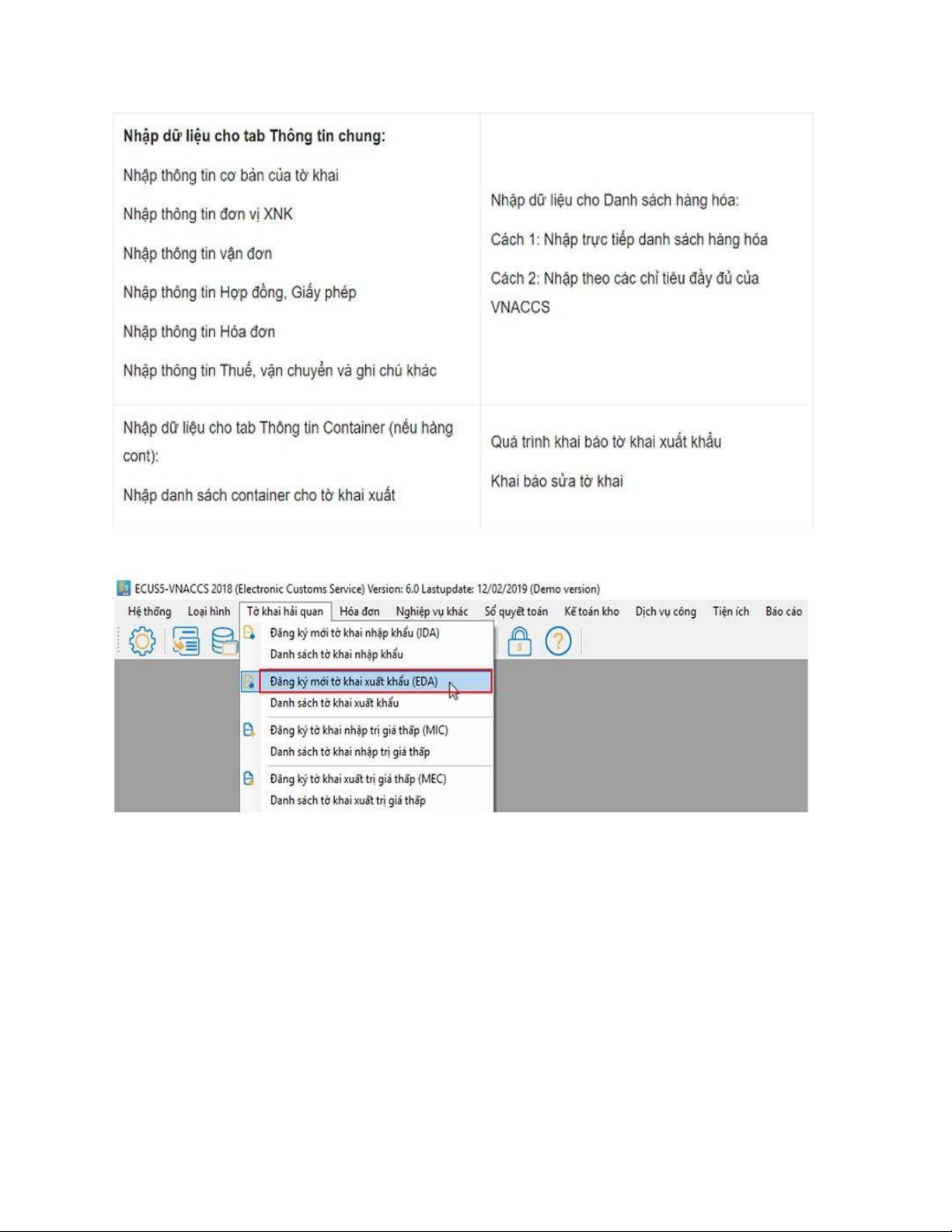

Bước 3: Màn hình hiện ra như hình lOMoAR cPSD| 58591236 •

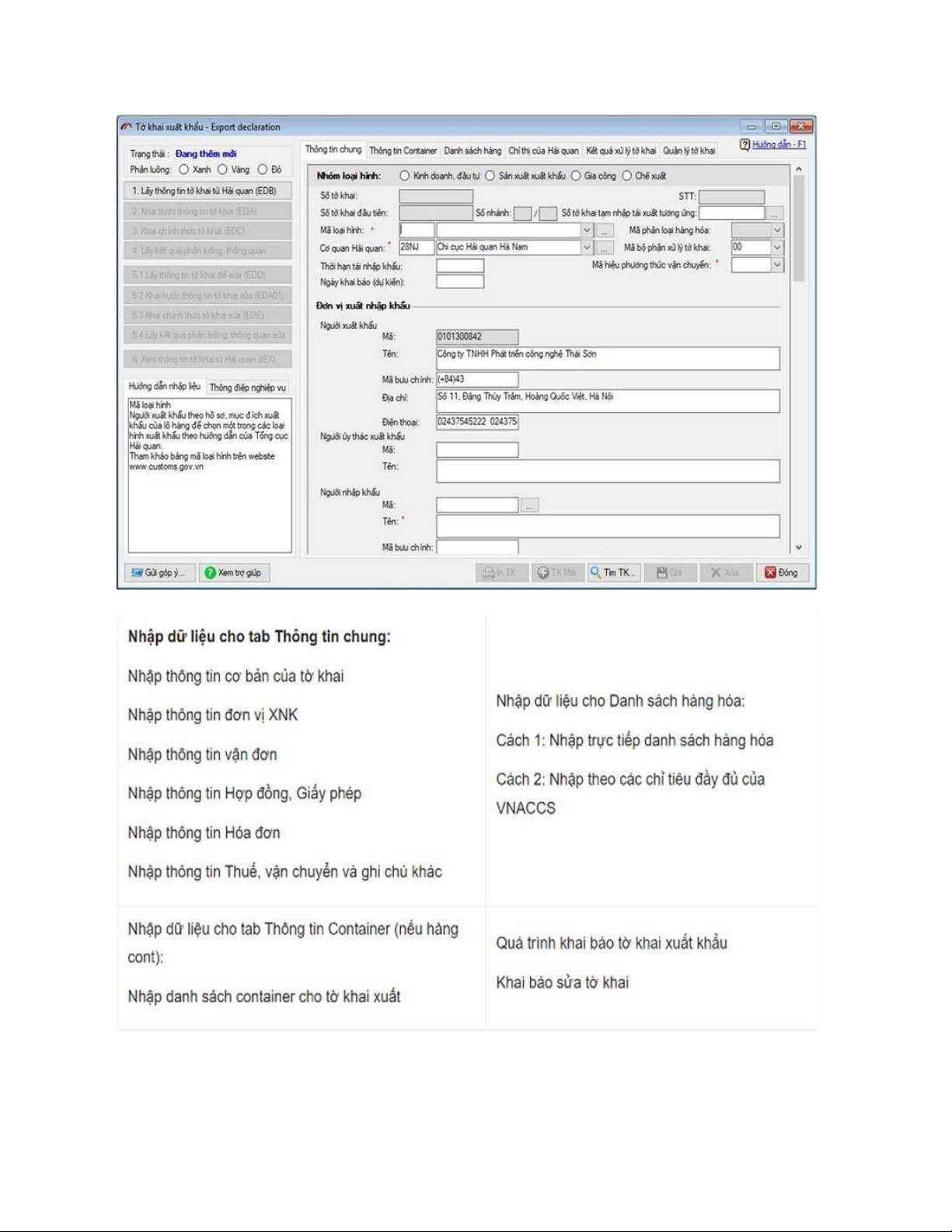

Bước 4: Thực hiện nhập liệu, khai báo như sau

*Trong trường hợp hệ thống xử lý dữ liệu điện tử hải quan, hệ thống khai hải quan điện tử không

thực hiện được các giao dịch điện tử với nhau mà nguyên nhân có thể do một hoặc cả hai hệ

thống hoặc do nguyên nhân khác, hình thức khai thay thế cho khai điện tử sẽ là khai giấy lOMoAR cPSD| 58591236

2.5. Nguyên tắc khai hải quan

1, Người khai hải quan phải khai đầy đủ các thông tin trên tờ khai hải quan;

2, Hàng hóa xuất khẩu, nhập khẩu theo các loại hình khác nhau thì phải khai trên tờ khai hàng

hóa xuất khẩu, nhập khẩu khác nhau theo từng loại hình tương ứng;

3, Một tờ khai hải quan được khai báo cho lô hàng có một hóa đơn. Trường hợp khai hải quan

đối với lô hàng có nhiều hóa đơn trên một tờ khai hải quan, người khai hải quan lập Bảng kê hóa

đơn thương mại hàng hóa xuất khẩu, nhập khẩu gửi kèm tờ khai hải quan đến hệ thống.

4, Hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng không chịu thuế, miễn thuế theo quy định thì

khi khai hải quan phải khai các chỉ tiêu thông tin liên quan đến không chịu thuế, miễn thuế;

5, Hàng hóa xuất khẩu, nhập khẩu thuộc diện được giảm mức thuế so với quy định thì khi khai

mức thuế trên tờ khai hải quan giấy phải khai cả mức thuế trước khi giảm, tỷ lệ phần trăm số

thuế được giảm và văn bản quy định về việc này;

6, Hàng hóa xuất khẩu, nhập khẩu là phương tiện vận tải đường biển, đường sông, đường hàng

không, đường sắt thì phải khai và hoàn thành thủ tục hải quan xuất khẩu/nhập khẩu trước khi làm

thủ tục xuất cảnh/nhập cảnh, trừ trường hợp bán hàng sau khi phương tiện vận tải đã xuất cảnh;

trường hợp là phương tiện vận tải đường bộ hoặc phương tiện được các phương tiện khác vận

chuyển qua cửa khẩu thì chỉ phải khai và làm thủ tục hải quan xuất khẩu, nhập khẩu;

7, Người khai hải quan được sử dụng kết quả giám định, phân tích của các tổ chức có chức năng

theo quy định của pháp luật để khai các nội dung có liên quan đến tên hàng, mã số, chất lượng,

chủng loại, số lượng và các thông tin khác liên quan đến lô hàng xuất khẩu, nhập khẩu. Người

khai hải quan được sử dụng kết quả phân tích, phân loại của lô hàng đã được thông quan trước

đó để khai tên hàng, mã số cho các lô hàng tiếp theo có cùng tên hàng, thành phần, tính chất lý

hóa, tính năng, công dụng, nhập khẩu từ cùng một nhà sản xuất trong thời hạn 03 năm kể từ ngày

có kết quả phân tích, phân loại; trừ trường hợp quy định của pháp luật làm căn cứ ban hành

thông báo kết quả phân tích, phân loại hàng hóa xuất khẩu, nhập khẩu được sửa đổi, bổ sung, thay thế;

8, Trường hợp việc khai hải quan tạm nhập, tạm xuất thực hiện trên tờ khai hải quan giấy thì

việc khai hải quan đối với hàng hóa tái xuất, tái nhập thực hiện trên tờ khai hải quan giấy.

9, Một tờ khai hải quan được khai tối đa 50 dòng hàng, nếu quá 50 dòng hàng thì người khai hải

quan khai trên nhiều tờ khai hải quan.

Trường hợp một lô hàng có nhiều mặt hàng thuộc các loại hình xuất khẩu, nhập khẩu để sản

xuất, chế xuất, sản xuất xuất khẩu, gia công hàng hóa cho thương nhân nước ngoài thì người khai

hải quan được khai gộp các mặt hàng có cùng mã số hàng hóa, cùng xuất xứ, cùng thuế suất.

10, Trường hợp một mặt hàng có số tiền thuế vượt số ký tự của ô số tiền thuế trên tờ khai thì

người khai hải quan được tách thành nhiều dòng hàng để khai trên tờ khai hải quan; trường hợp lOMoAR cPSD| 58591236

không thể tách được thành nhiều dòng hàng thì thực hiện khai hải quan trên tờ khai hải quan

giấy. Trường hợp tổng số tiền thuế của tờ khai hải quan vượt số ký tự của ô tổng số tiền thuế trên

tờ khai thì người khai hải quan được tách thành nhiều tờ khai hải quan.

11, Trường hợp một lô hàng phải khai trên nhiều tờ khai hoặc hàng hóa nhập khẩu thuộc nhiều

loại hình, có chung vận tải đơn, hóa đơn, khai trên nhiều tờ khai theo từng loại hình hàng hóa

nhập khẩu tại một Chi cục Hải quan thì người khai hải quan chỉ phải nộp 01 bộ hồ sơ hải quan;

các tờ khai sau ghi rõ “chung chứng từ với tờ khai số … ngày …” vào ô “Phần ghi chú”. Đối

với các trường hợp quy định tại mục i, k, l nêu trên, người khai hải quan chỉ phải nộp, xuất

trình, lưu một bộ hồ sơ hải quan của các tờ khai hải quan thuộc cùng một lô hàng.

12, Trường hợp số lượng thực tế của hàng hóa có số ký tự vượt quá 02 số sau dấu thập phân; trị

giá hóa đơn có số ký tự vượt quá 04 số sau dấu thập phân; đơn giá hóa đơn có số ký tự vượt quá

06 số sau dấu thập phân, người khai hải quan thực hiện làm tròn số theo quy định để thực hiện khai báo.

2.6. Bổ sung và sửa chữa tờ khai hải quan

2.6.1. Điều kiện để người khai hải quan sửa tờ khai sau thông quan

Căn cứ theo Khoản 9 Điều 1 Thông tư 39/2018/TT-BTC, đối với trường hợp trong thông

quan, người khai hải quan được sửa tờ khai khi:

_Người khai hải quan, người nộp thuế được khai bổ sung hồ sơ hải quan trước thời điểm cơ quan

hải quan thông báo kết quả phân luồng tờ khai hải quan cho người khai hải quan;

_Người khai hải quan, người nộp thuế phát hiện sai sót trong việc khai hải quan sau thời điểm cơ

quan hải quan thông báo kết quả phân luồng nhưng trước khi thông quan thì được khai bổ sung

hồ sơ hải quan và bị xử lý theo quy định của pháp luật;

_Người khai hải quan, người nộp thuế thực hiện khai bổ sung hồ sơ hải quan theo yêu cầu của cơ

quan hải quan khi cơ quan hải quan phát hiện sai sót, không phù hợp giữa thực tế hàng hóa, hồ

sơ hải quan với thông tin khai báo trong quá trình kiểm tra hồ sơ, kiểm tra thực tế hàng hóa thì bị

xử lý theo quy định của pháp luật.

Trong khi đó, người khai hải quan được sửa tờ khai hải quan khi hàng hóa đã được thông

quan nếu thuộc vào một trong các trường hợp sau đây:

_Người khai hải quan, người nộp thuế xác định có sai sót trong việc khai hải quan thì được khai

bổ sung hồ sơ hải quan trong thời hạn 60 ngày kể từ ngày thông quan nhưng trước thời điểm cơ

quan hải quan quyết định kiểm tra sau thông quan, thanh tra;

_Quá thời hạn 60 ngày kể từ ngày thông quan và trước khi cơ quan hải quan quyết định kiểm tra

sau thông quan, thanh tra, người khai hải quan, người nộp thuế mới phát hiện sai sót trong việc

khai hải quan thì thực hiện khai bổ sung và bị xử lý theo quy định của pháp luật.

2.6.2. Trình tự thực hiện:

_Đối với người khai hải quan:

- Khai chính xác, trung thực, đầy đủ các yếu tố, căn cứ khai bổ sung trong văn bản khai bổ sung; lOMoAR cPSD| 58591236

- Tính số tiền thuế khai bổ sung, số tiền phạt chậm nộp (nếu có) phải nộp do khai bổ sung;- Nộp

đủ hồ sơ cho cơ quan hải quan trong thời hạn được sửa chữa, khai bổ sung theo quy định tại

Điều 34 Luật Quản lý thuế, khoản 2 Điều 22 Luật Hải quan;

- Thực hiện thông báo của cơ quan hải quan trên văn bản sửa chữa, khai bổ sung;

- Trường hợp khai bổ sung làm giảm số tiền thuế phải nộp, người nộp thuế có quyền đề nghị cơ

quan hải quan nơi khai bổ sung xử lý số tiền nộp thừa theo hướng dẫn tại Điều 24 Thông tư 194/2010/TT-BTC .

_Đối với cơ quan hải quan:

- Ghi rõ ngày, giờ tiếp nhận hồ sơ sửa chữa, khai bổ sung đối với trường hợp sửa chữa, khai bổ

sung theo quy định tại điểm a khoản 2 Điều 34 Luật Quản lý thuế, khoản 2 Điều 22 Luật Hải

quan và tại điểm b khoản 2 Điều 34 Luật quản lý thuế;

- Kiểm tra tính đầy đủ, chính xác của hồ sơ sửa chữa, khai bổ sung và thông báo kết quả kiểm

tratrên văn bản sửa chữa, khai bổ sung;

- Thông báo kết quả kiểm tra hồ sơ sửa chữa, khai bổ sung trong thời hạn theo quy định. Cụ thể:

+ Trong thời hạn tám giờ làm việc kể từ khi tiếp nhận đủ hồ sơ sửa chữa, khai bổ sung đối với

trường hợp sửa chữa, khai bổ sung trước thời điểm cơ quan hải quan kiểm tra thực tế hàng hóa

hoặc quyết định miễn kiểm tra thực tế hàng hóa;

+ Trong thời hạn năm ngày làm việc kể từ ngày tiếp nhận đủ hồ sơ khai bổ sung đối với trường

hợp khai bổ sung trong thời hạn sáu mươi ngày, kể từ ngày đăng ký tờ khai hải quan nhưng trước

khi cơ quan hải quan thực hiện kiểm tra thuế, thanh tra thuế tại trụ sở của người nộp thuế.

3. Đăng ký tờ khai hải quan

Việc đăng ký tờ khai hải quan theo Điều 19 Thông tư 38/2015/TT-BTC (sửa đổi Thông

tư 39/2018/TT-BTC) như sau: 3.1.Địa điểm đăng ký tờ khai hải quan:

1, Hàng hóa Xuất khẩu được đăng ký tờ khai hải quan tại Chi cục Hải quan nơi doanh nghiệp có

trụ sở hoặc nơi có cơ sở sản xuất hoặc Chi cục Hải quan nơi tập kết hàng hóa xuất khẩu hoặc Chi

cục Hải quan cửa khẩu xuất hàng.

2, Hàng hóa Nhập khẩu được đăng ký tờ khai tại trụ sở Chi cục Hải quan cửa khẩu nơi quản lý

địa điểm lưu giữ hàng hóa, cảng đích ghi trên vận tải đơn, hợp đồng vận chuyển hoặc Chi cục

Hải quan ngoài cửa khẩu nơi doanh nghiệp có trụ sở hoặc nơi hàng hóa được chuyển đến. Vd:

Doanh nghiệp A có trụ sở tại Hà Nội, nhưng hàng hóa của doanh nghiệp lại được tập kết tại Hòa

Bình, và sẽ được vận chuyển qua Cửa khẩu Móng Cái để đưa hàng sang Trung Quốc. Doanh

nghiệp có thể đăng ký tờ khai hải quan tại Chi cục Hải quan Bắc Hà Nội, Chi cục hải quan Hòa

Bình, Yên Bái, các chi cục thuộc điều hành của Cục Hải quan thuộc thành phố Hà Nội. Hoặc

doanh nghiệp có thể đăng ký tờ khai hải quan trực tiếp tại Cửa khẩu Móng Cái nơi hàng hóa được gửi đi .

3.1.2. Kiểm tra điều kiện đăng ký tờ khai hải quan:

Hệ thống tự động kiểm tra các điều kiện đăng ký tờ khai hải quan, bao gồm:

1, Người khai hải quan không thuộc diện áp dụng biện pháp cưỡng chế dừng làm thủ tục hải

quan theo quy định, trừ các trường hợp sau đây:

-Hàng hóa xuất khẩu thuộc đối tượng được miễn thuế hoặc không chịu thuế hoặc thuế suất thuế xuất khẩu 0%; lOMoAR cPSD| 58591236

-Hàng hóa nhập khẩu phục vụ trực tiếp cho an ninh, quốc phòng, thuộc đối tượng được miễn

thuế nhập khẩu, không thuộc đối tượng chịu thuế giá trị gia tăng; hàng hóa xuất khẩu phục vụ

trực tiếp cho an ninh, quốc phòng;

-Hàng hóa phòng chống thiên tai, dịch bệnh, cứu trợ khẩn cấp, viện trợ nhân đạo, viện trợ không hoàn lại.

2, Người khai hải quan không thuộc các trường hợp quy định tại khoản 1 Điều 14 Thông tư 38/2015/TT-BTC;

-> Các thông tin trên tờ khai hải quan phải đảm bảo tính đầy đủ, phù hợp theo hướng dẫn tại Thông tư này;

-> Các thông tin về chính sách quản lý, chính sách thuế đối với hàng hóa xuất khẩu, nhập khẩu trên tờ khai hải quan.

3.2. Thủ tục đăng ký hải quan.

Tuỳ vào từng loại hàng hoá nhập khẩu, doanh nghiêp sẽ cần làm các thủ tục hải quan ̣

khác nhau. Tuy nhiên, môt quy trình làm thủ tục hải quan hàng nhập khẩu cơ bản bao gồm các ̣ bước sau:

Bước 1: Xác định loại hàng nhâp khẩu.̣

Cần xác định loại hàng nhâp khẩu thuộ

c diệ n nào để xác định được việc cần làm.

Chẳng ̣ hạn nếu là hàng thông thường thì không cần lưu ý gì đặc biệt nhưng nếu là hàng hóa phải

công bố hợp chuẩn hợp quy, doanh nghiêp phải làm thủ tục công bố hợp quy trước khi hàng

được đưa ̣ về cảng…

Bước 2: Kiểm tra bô chứng từ hàng hoá.̣

Trong quá trình làm thủ tục hải quan, doanh nghiêp cần chuẩn bị bộ chứng từ,

hồ sơ hải ̣ quan cơ bản gồm các giấy tờ sau: Hợp đồng thương mại (Sale Contract). Tờ khai hàng hóa

Vân đơn lô hàng (Bill of Landing).̣

Phiếu đóng gói hàng hoá (Packing List).

Giấy chứng nhân xuất xứ lô hàng (C/O).̣

Hoá đơn thương mại (Commercial Invoice).

Bước 3: Khai và truyền tờ khai hải quan.

Sau khi hãng vân chuyển gửi giấy báo hàng đến, doanh nghiệ

p cần tiến hành lên tờ

khai ̣ hải quan và điền đầy đủ thông tin trên tờ khai. Khi tờ khai hoàn tất và được truyền đi, hê

thống ̣ sẽ tự đông cấp số nếu như thông tin chính xác và đầy đủ.̣

Hiện nay để truyền tờ khai hải quan, doanh nghiệp sẽ thực hiện thông quan phần mềm.

Có 2 phần mềm được sử dụng phổ biến nhất là Hệ thống phần mềm ECUS5 VNACCS của công

ty Thái Sơn và Phần mềm hải quan điện tử FPT.TQDT của FPT. Thông thường đa số doanh

nghiệp có hoạt động xuất nhập khẩu sẽ sử dụng phần mềm của bên Thái Sơn để khai hải quan điện tử.

Bước 4: Lấy lênh giao hàng.̣ lOMoAR cPSD| 58591236

Doanh nghiêp cần chuẩn bị bộ

hồ sơ sau và mang đến hãng vậ n chuyển để

lấy lệ nh giao ̣ hàng (D/O - Lệnh giao hàng hay còn gọi Delivery Order là chứng từ trong vận tải quốc tế.

Chứng từ này do hãng vận tải phát hành cho chủ hàng hoặc shipper để trình lên cơ quan giám sát

hàng hóa để có thể lấy hàng khỏi bãi hàng, container…Trên D/O sẽ thể hiện ai là người đang giữ

hàng và hàng sẽ giao cho ai – consignee.) Chứng minh nhân dân/Căn cước công dân bản sao. Vân đơn bản sao.̣

Vân đơn bản gốc có dấu.̣

Bước 5: Chuẩn bị bô hồ sơ hải quan.̣

Sau khi tờ khai được truyền đi, hê thống sẽ phân luồng hàng hoá thành luồng xanh, luồng ̣ vàng hoăc luồng đỏ.̣

Luồng xanh: Doanh nghiệp in tờ khai và đóng thuế. Luồng xanh thường rơi vào các doanh

nghiệp chấp hành tốt các quy định của pháp luật về Hải quan, miễn kiểm tra chi tiết hồ sơ và

miễn kiểm tra chi tiết hàng hóa.

Luồng vàng: Đơn vị Hải quan kiểm tra hồ sơ giấy của lô hàng. Luồng vàng là Hải quan kiểm tra

hồ sơ nhưng không phải kiểm tra chi tiết hàng hóa.

Luồng đỏ: Hàng bị kiểm hoá. Luồng đỏ là Hải quan kiểm tra chi tiết hồ sơ & tiến hành kiểm tra

chi tiết hàng hóa với các mức độ kiểm tra thực tế lô hàng.

(https://xuatnhapkhauleanh.edu.vn/phan-luong-hai-quan-la-gi-y-nghia-luong-do-luong-

vangluong-xanh.html#mcetoc_1h09nm5fg4)

Bước 6: Nôp thuế và hoàn tất thủ tục hải quan.̣

Thuế suất đối với hàng hóa nhập khẩu về Việt Nam

Các loại hàng hóa thông thường sẽ chịu các loại thuế sau:

Thuế nhập khẩu thông thường: Là thuế nhập khẩu áp dụng mức thuế suất thông thường.

Thuế nhập khẩu ưu đãi: Là loại thuế nhập khẩu áp dụng với mức thuế suất ưu đãi.

Thuế nhập khẩu ưu đãi đặc biệt: Là thuế nhập khẩu áp dụng cho những hàng hóa thuộc những

quốc gia có hiệp định thương mại tự do được ký kết song phương hoặc đa phương với nhau.

Các loại thuế phải nộp khi nhập khẩu hàng hóa

Đối với những mặt hàng đặc biệt khi nhập khẩu về Việt Nam, các nhà kinh doanh sẽ phải nộp

thêm những loại thuế như: Thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường, thuế chống bán phá giá.

Thuế tiêu thụ đặc biệt

Là loại thuế gián thu, áp dụng với một số loại hàng hóa mang tính chất xa xỉ nhằm điều tiết việc

sản xuất, nhập khẩu và tiêu dùng. Đồng thời điều tiết thu nhập của người tiêu dùng, tăng thu

ngân sách Nhà nước, tăng cường quản lý sản xuất, kinh doanh đối với hàng hóa chịu thuế.

Thuế bảo vệ môi trường

Thuế bảo vệ môi trường là loại thuế gián thu, áp dụng với những loại hàng hóa có nguy cơ tác

động xấu tới môi trường, ví dụ như: xăng, dầu, túi ni lông, thuốc diệt cỏ,... Thuế chống bán phá giá

Là thuế nhập khẩu bổ sung được áp dụng đối với trường hợp hàng hóa bán phá giá nhập khẩu

vào Việt Nam, gây ra hoặc đe dọa gây ra thiệt hại cho ngành sản xuất trong nước hoặc ngăn cản

sự hình thành của ngành sản xuất trong nước. lOMoAR cPSD| 58591236

Thuế giá trị gia tăng (VAT)

Thuế GTGT (VAT) hàng nhập khẩu là số thuế mà doanh nghiệp nhập khẩu hàng hóa phải trả. Số

tiền thuế này sẽ bao gồm: thuế nhập khẩu, thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường.

Bước 7: Vận chuyển nội địa từ cảng về kho

Sau khi hàng thông quan, doanh nghiệp cử người vào thương vụ cảng/ sân bay để đóng tiền và kéo hàng về.

Đối với một số cảng lớn đã áp dụng hệ thống điện tử, thì tất cả hoạt động đều làm trên hệ thống điện tử.

*Một số vị trí khai thác: cảng biển (seaport), sân bay(airport), nhà ga (station), cửa khẩu (border gate), chi cục hải quan

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28