Lý thuyết Nguyên lý kế toán / Trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh

Kế toán là khoa học thông tin và kiểm tra (giám sát) các hoạt động kinh tế - tài chính gắn liền với một tổ chức nhất định thông qua một hệ thống các phương pháp được sử dụng, thu thập, xử lí, tổng hợp và cung cấp thông tin (biến thông tin rời rạc tạo thông tin tổng hợp cung cấp chuyển cho người sử dụng). Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (UEF) 18 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

BÀI 1: MỘT SỐ VẤN ĐỀ CHUNG VỀ KẾ TOÁN 1. 1

Định nghĩa kế toán và phân loại kế toán

1.1.1 Định nghĩa kế toán - Khía cạnh khoa học:

Kế toán là khoa học thông tin và kiểm tra (giám sát) các hoạt động kinh tế - tài chính gắn

liền với một tổ chức nhất định thông qua một hệ thống các phương pháp được sử dụng, thu thập,

xử lí, tổng hợp và cung cấp thông tin (biến thông tin rời rạc tạo thông tin tổng hợp cung cấp

chuyển cho người sử dụng)

- Khía cạnh nghề nghiệp:

Kế toán là công việc tính toán và ghi chép bằng con số (thông tin định lợi chứ ko phải

định tính) nhằm cung cấp thông tin và kiểm tra tình hình và kết quả hoạt động của một tổ chức

thông qua 3 thước đo tiền, hiện vật và thời gian lao động. Trong đó, tiền là thước đo chủ yếu.

Thông tin kế toán bắt đầu từ rời rạc nhưng cuối cùng phải là thông tin tổng hợp.

Điểm chung giữa 2 khía cạnh: thông tin và kiểm tra.

=> Kế toán có hai chức năng: chức năng thông tin (phản ảnh) và chức năng kiểm tra (giám đốc)

Chức năng thông tin quan trọng, chức năng kiểm tra phải dựa vào chức năng thông tin.

CNTT là cơ sở của CNKT, hai chức năng này gắn kết với nhau, không thể tách rời, kế toán là thông tin để kiểm tra.

1.1.2 Phân loại kế toán

Thông tin mà kế toán cung cấp trong và ngoài doanh nghiệp có khác nhau không? => Trong là

tất cả, ngoài chỉ là những thông tin quy định.

Căn cứ vào tính chất của thông tin và đối tượng nhận thông tin, kế toán được phân ra thành 2 phân hệ:

+ Kế toán tài chính (KTTC):

❖ KTTC là một phân hệ thuộc hệ thống thông tin kế toán (hệ con) cung cấp thông tin về tài sản,

nguồn vốn và kết quả hoạt động của doanh nghiệp để cung cấp cho các đối tượng ở bên trong

lẫn bên ngoài, nhưng chủ yếu là bên ngoài. (Thông tin này phải được công khai và chuyển

cho các đối tượng ở bên ngoài)

❖ Đặc điểm của KTTC:

• Phản ánh những sự kiện đã xảy ra. (thông tin quá khứ, lịch sử)

• Gắn liền với phạm vi toàn doanh nghiệp (tổng thể).

• Thông tin có độ tin cậy cao. (xảy ra rồi => có thể xác định tính trung thực)

• KTTC mang tính pháp lệ (mang tính bắt buộc, phải làm và làm đúng quy định) + Kế toán quản trị (KTQT):

❖ KTQT là một phân hệ thuộc hệ thống thông tin kế toán (hệ con), cung cấp thông tin về quá

trình hình thành, phát sinh chi phí và thu nhập khi thực hiện cấc kế hoạch ngắn và dài hạn để

phục vụ cho nhu cầu sử dụng bên trong doanh nghiệp.

❖ Đặc điểm của KTQT:

• Phản ánh sự kiện đang và sắp xảy ra (thông tin hướng về tương lai có tính chất dự báo)

• KTQT đi vào từng bộ phận, từng chức năng hoạt đọng.

• Thông tin KTQT có tính linh hoạt và thích ứng. (Không đặt độ tin cậy vì nó mang tính dự báo) 1

Nguyên Lý Kế Toán - GV: Võ Văn Nhị - SV: Lê Diệp Lý

• KTQT không mang tính pháp lệ (nhà nước không bắt buộc chỉ hướng dẫn, mỗi doanh nghiệp có cách riêng) Qúa khứ SXKD Tương lai Hiện tại KTTC + KTQT

=> KTTC và KTQT có mối quan hệ mật thiết trong quá trình tổ chức, thực hiện. Chúng tạo nên

sự gắn kết để tạo ra thông tin phản ảnh được những sự kiện đã, đang và sắp xảy ra trong hoạt

động của doanh nghiệp (thông tin phải có tính xuyên suốt)

1. 2 Đối tượng của kế toán

1.2.1 Đối tượng tổng quát •

Đối tượng của kế toán là tài sản thuộc quyền quản lí và sử dụng của doanh nghiệp, cũng

như sự vận động, thay đổi tài sản trong quá trình hoạt động của doanh nghiệp. •

Tài sản phải gắn với 1 chủ thể nhất định (ở đây giới hạn tại một doanh nghiệp, ngoài ra có

thể là bệnh viện, công cộng...) •

Tài sản của doanh nghiệp bao giờ cũng được biểu hiện qua các mặt: • Kết cấu của tài sản. •

Nguồn hình thành tài sản. •

Sự vận động, chuyển hóa của tài sản.

1.2.2 Đối tượng cụ thể (2 cách phân chia)

Tài sản là nguồn lực kinh tế mà công ty sở hữu hoặc kiểm soát. Nguồn tài nguyên này dự kiến

mang lại lợi ích trong tương lai. •

Kết cấu của tài sản (Trả lời cho câu hỏi: Tài sản gồm những gì?)

Thông thường tài sản trong doanh nghiệp bao gồm các loại sau: •

Nhà xưởng, máy móc thiết bị, ... => tài sản cố định (có giá trị lớn, Tại Việt Nam nhà nước

sẽ quy định bao nhiêu sẽ là TS cố định, bao lâu sẽ là TS cố định?) •

Các loại nguyên vật liệu. •

Các loại sản phẩm được sản xuất: sản phẩm dở dang và sản phẩm hoàn thành (thành phẩm) •

Tiền: tiền mặt, tiền đang vận chuyển và tiền gửi ngân hàng. •

Các khoản nợ phải thu: tạm ứng, phải thu khách hàng... • ... (còn)

=> Các khoản nêu trên được gọi chung là tài sản. Từng loại tài sản và sự vận động, thay đổi của

nó trong quá trình hoạt động của doanh nghiệp được xác định là đối tượng cụ thể của kế toán. •

Nguồn hình thành tài sản (Trả lời cho câu hỏi: Tài sản do đâu mà có?)

Tài sản trong doanh nghiệp được tạo ra bởi các nguồn sau:

• Vốn chủ sở hữu: nguồn tiền ban đầu cho CSH trở ra để tạo ra tài sản, được bổ sung thêm

trong quá trình hoạt động - Đặc điểm

+ Vốn sử dụng lâu dài.

+ Không cam kết phải thanh toán (vốn tồn tại cùng sự tồn tại của doanh nghiệp) - Bao gồm:

+ Vốn đầu tư của chủ sở hữu.

+ Lợi nhuận chưa phân phối. 2

+ Các quỹ của doanh nghiệp.

• Nợ phải trả: đây là nguồn vốn bổ sung quan trọng để đảm bảo tài sản theo như cầu hoạt động. -Đặc điểm:

- Là nguồn vốn sử dụng có thời hạn

- Kèm theo nhiều ràng buộc. - Bao gồm: + Nợ vay. + Nợ người bán. + Nợ người lao động.

=> Các khoản nêu trên được gọi chung là nguồn vốn, từng loại nguồn vốn và sự vận động,

thay đổi của nó trong quá trình hoạt động của doanh nghiệp cũng được xác định là đối tượng cụ thể của kế toán.

Quan hệ giữa tài sản và nguồn vốn? Giữa tài sản và nguồn vốn có mối quan hệ mật thiết,

biểu hiện ở chỗ bất kì một loại tài sản nào cũng phải được tạo ra từ một hoặc một số nguồn

nhất định. (Tài sản ko tự dưng mà có mà có nguồn tạo ra, có thể một, hai, nhiều nguồn tạo thành) Bao giờ cũng có:

mẬ _ V • _ 2J Ầ _ Ặ Ấ

Tổng cộng tài sản = tổng cộng nguồn vốn

Tài sản = vốn chủ sở hữu + nợ phải trả

=> Hai pt trên gọi là phương tình kế toán

❖ Sự vận động, chuyển hóa của tài sản (Trả lời cho câu hỏi: Tài sản thay đổi như thế nào?) Tài

sản của doanh nghiệp vận động chuyển hóa không ngừng trong quá trình hoạt động để hình

thành nên các khoản chi phí và các khoản doanh thu.

• Chi phí của doanh nghiệp: Bao gồm:

+ Chi phí nguyên vật liệu trực tiếp.

+ Chi phí nhân công trực tiếp. Chi phí sản xuất

+ Chi phí sản xuất chung. + Chi phí bán hàng.

+ Chi phí quản lí doanh nghiệp. + Chi phí tài chính. + Chi phí khác.

=.> Từng khoản chi phí như nêu trên phát sinh trong quá trình hoạt động của doanh nghiệp cũng

được xác định là đối tượng cụ thể của kế toán.

• Doanh thu: phát sinh trong doanh nghiệp Bao gồm các khoản:

+ Doanh thu bán hàng và cung cấp dịch vụ.

+ Doanh thu hoạt động tài chính. (do hoạt động tài chính mang lại chứ không phải do kinh doanh) + Thu nhập khác.

=> Từng khoản doanh thu như nêu trên phát sinh trong quá trình hoạt động của doanh nghiệp

cũng được xác định là đối tượng cụ thể của kế toán.

Quan hệ của doanh thu và chi phí? Bỏ chi phí để tạo ra doanh thu, có doanh thu là có chi phí.

Mục tiêu trong kinh doanh là tối đa hóa lợi nhuận mà lợi nhuận là sự so sánh giữa doanh thu và

chi phí. => Chi phí và doanh thu có mối quan hệ mật thiết trong quá trình hoạt động của doanh

nghiệp biểu hiện ở chỗ bất kì một khoản doanh thu nào cũng phải được tạo ra từ các khoản chi 3

phí khác nhau có liên quan thông qua doanh thu và chi phí sẽ các định được kết quả hoạt động của doanh nghiệp.

Doanh thu = Chi phí + Kết quả kinh doanh

Doanh thu > Chi phí => Kết quả kinh doanh > 0 => lãi

Doanh thu < Chi phí => Kết quả kinh doanh < 0 => lỗ

1. 3 Ảnh hưởng của các nghiệp vụ kinh tế (NVKT) phát sinh đến phương trình kế toán (PTKT) NVKT là

Một ví dụ về lập PTKT: Tại doanh nghiệp có tài liệu về tình hình tài sản vào cuối kì như sau: Tài

sản cố định 5.000 Nguyên vật liệu 2.000 Phải thu khách hàng 1.000 Tiền 2.000

Vốn đầu tư của chủ sở hữu 7.000 Lợi nhuận 1.000 Vay 1.500

Phải trả người bán 500 Thiết lập PTKT như sau:

Tài sản: TSCD 5.000+NVL 2.000+PTKH 1.000+TIEN 2.000 = VCSH (VDT CỦA CSH

7.000+ LỢI NHUẬN 1.000) +NPT (VAY 1.500 + PTNB 500) = 10.000

NVKT phát sinh trong hoạt động của doanh nghiệp luôn ảnh hưởng đến PTKT. Các trường hợp

ảnh hưởng phổ biến bao gồm:

1. NVKT phát sinh chỉ ảnh hưởng đến tài sản (TS) sẽ làm cho một loại tài sản này tăng lên

đồng thời với một loại tài sản khác giảm xuống tương ứng. Số tổng cộng của PTKT không thay đổi.

Ví dụ: DN chi tiền mua NVL là 500. Đối tượng là tiền và NVL, cả hai đều là tài sản. Chi tiền

mua NVL => tiền giảm 500, tiền còn 1500; NVL mua thêm 500, tăng còn 2500.

2. NVKT phát sinh chỉ ảnh hưởng đến vốn chủ sở hữu (VCSH) sẽ làm cho VCSH này tăng lên

đồng thời với VCSH khác giảm xuống tương ứng. Số tổng cộng của PTKT không thay đổi. Tổng vẫn 10.000.

Ví dụ: Dùng lợi nhuận để bổ sung Vốn Đầu Tư CSH là 500, lợi nhuận, vốn đầu tư nằm trong

VCSH => Lợi nhuận giảm 500, vốn đầu tư CSH tăng 500. Tổng vẫn 10.000.

3. NVKT phát sinh chỉ ảnh hưởng đến nợ phải trả (NPT) sẽ làm cho NPT này tăng lên đồng

thời với NPT khác giảm xuống tương ứng. Số tổng cộng của PTKT không thay đổi.

Ví dụ: DN vay ngân hàng 500 để trả nợ cho người bán. Đối tượng: vay ngân hàng, nợ người

bán. Vay ngân hàng tăng lên 2000, nợ người bán giảm còn bằng 0. Tổng vẫn 10.000.

4. NVKT phát sinh ảnh hưởng đến TS và VCSH sẽ làm cho TS tăng lên đồng thời với VCSH

tăng lên tương ứng. Số tổng cộng của PTKT tăng lên.

yí dụ: DN nhận vốn góp một tài sản cố định có trị giá là 2000. Đối tượng: vốn góp thuộc

Vốn Đầu Tư CSH, tài sản cố định thuộc tài sản => Tài sản tăng từ 5000-> 7000; Vốn đầu tư

CSH tăng từ 7500->9500. Tổng tăng lên 12000.

5. NVKT phát sinh ảnh hưởng đến TS và VCSH sẽ làm cho TS giảm xuống đồng thời với

VCSH giảm xuống tương ứng. Số tổng cộng của PTKT giảm xuống.

yí dụ: Chi tiền để chi cho cổ đông là 200. Đối tượng: tiền, lãi (lợi nhuận). Tiền giảm đi đôi

VCSH giảm, tiền 1500-200=1300, VCSH 500-200=300. Tổng giảm còn 11800.

6. NVKT phát sinh ảnh hưởng đến TS và NPT sẽ làm cho TS tăng lên đồng thời với NPT tăng

lên tương ứng. Số tổng cộng của PTKT tăng lên. 4

yí dụ: DN nhập kho NVL 1000, chưa trả tiền cho người bán. Đối tượng: NVL, phải trả

người bán. NVL nhập=> tăng, tài sản tăng. Chưa trả tiền=> nợ phải trả tăng. NVL 2500 - >

3500, nợ người bán tăng 0 -> 1000. Tổng cộng: 12800.

7. NVKT phát sinh ảnh hưởng đến TS và NPT sẽ làm cho TS giảm xuống đồng thời với NPT

giảm xuống tương ứng. Số tổng cộng của PTKT giảm xuống.

yí dụ: Chi tiền trả nợ cho người bán 500. Đối tượng: tiền (TS), nợ người bán. Tiền giảm còn

800, nợ người bán giảm còn 500. Tổng cộng: 12300.

8. NVKT phát sinh ảnh hưởng đến TS và CHI PHÍ(CP) sẽ làm cho TS giảm xuống, chi phí

tăng, chưa có gì bù trừ vào lợi nhuận giảm đồng thời với VCSH giảm xuống tương ứng. Số

tổng cộng của PTKT giảm xuống.

yídụ: Chi tiền để thanh toán tiền dịch vụ dùng cho hoạt động bán hàng là 50. Đối tượng:

tiền, trả tiền dịch vụ. Chi tiền -> tiền giảm, tiền dịch vụ-> chi phí bán hàng tăng, chưa có

doanh thu để bù vào -> lợi nhuận giảm 50, VCSH giảm. Tiền còn 750, lợi nhuận còn 250. Tổng cộng: 12250.

9. NVKT phát sinh ảnh hưởng đến TS và DOANH THU (DT) sẽ làm cho TS tăng lên đồng

thời với doanh thu tăng lên, tại thời điểm tăng doanh thu được xác định như là một khoảng

lợi nhuận tăng dẫn đến tài sản tăng và VCSH tăng lên tương ứng. Số tổng cộng của PTKT tăng lên.

yídụ: DN bán hàng thu bằng tiền là 1000. Bán hàng tạo doanh thu, doanh thu tăng 1000,

doanh thu nhận bằng tiền-> tiền tăng thêm 1000 là 1750, lợi nhuận tăng 1000 là 1250. Tổng cộng: 13250.

10. NVKT phát sinh ảnh hưởng đến NPT và CHI PHÍ (CP) sẽ làm cho NPT tăng lên đồng thời

với chi phí tăng lên (chưa có bù đắp) dẫn đến lợi nhuận giảm do vậy nợ phải trả tăng đồng

thời VCSH giảm xuống (lợi nhuận giảm) tương ứng. Số tổng cộng của PTKT không thay đổi.

yí dụ: Dịch vụ dùng cho hoạt động quản lí do bên ngoài cung cấp chưa trả tiền là 100. Dịch

vụ tính cho chi phí quản lí (tăng 100) do bên ngoài cung cấp nhưng chưa trả tiền -> nợ người

bán tăng 100. Chi phí tăng 100, lợi nhuận giảm 1000. Nợ người bán từ 500 -> 600, lợi nhuận

1250 -> 1150. Do nợ người bán và chi phí cái tăng cái giảm nên dẫn đến số tổng cộng không

đổi. Số tổng cộng 13250.

=> Mọi trường hợp tác động đến PTKT đều dẫn đến sự cân bằng giữa tài sản, VCSH và NPT.

Sự cân bằng giữa nguồn vốn và tài sản luôn xảy ra.

1. 4 Các khái niệm và nguyên tắc kế toán 1.4.1 Các khái niệm

- Khái niệm đơn vị kế toán: đây là khái niệm quan trọng dùng để phân biệt giữa đơn vị này với

đơn vị khác. Nó xác định giới hạn về mặt phạm vi phải tổ chức công tác kế toán để cung cấp cho

các đối tượng sử dụng thông qua hệ thống báo cáo tài chính (sản phẩm của KTTC). - Khái niệm

kỳ kế toán: đây là khái niệm xác định độ dài thời gian của một kì mà cuối mỗi kì kế toán phải lập

ra báo cáo tài chính để cung cấp cho các đối tượng sử dụng khác nhau. Thông thường kì kế toán

được xác định theo năm dương lịch (tháng, quý, năm).

- Khái niệm đơn vị tiền tệ: là khái niệm xác định đồng tiền mà kế toán sử dụng để ghi nhận và

trình bày thông tin trên báo cáo tài chính, phải là đồng tiền của quốc gia và đơn vị kế toán đang

hoạt động và được giả định đó là đồng tiền không bị mất giá (đồng tiền cố định).

1.4.2 Các nguyên tắc kế toán

- Nguyên tắc cơ sở dồn tích: theo cơ sở dồn tích thì mọi nghiệp vụ kinh tế phát sinh đều liên

quan đến tài sản, nguồn vốn, doanh thu, chi phí đều phải được theo dõi và ghi nhận dù đã thu

được tiền hoặc chưa thu được tiền, đã chi tiền hoặc chưa chi tiền (chỉ ghi nhận những nghiệp vu 5

thực thu và thực chi bằng tiền thì được gọi là thực hiện theo cơ sở tiền mặt). Như vậy, cơ sở dồn

tích yêu cầu phải ghi nhận thông tin đối với tất cả NVKT phát sinh dù liên quan đến tiền hoặc

chưa liên quan đến tiền để phản ánh toàn diện, đầy đủ hoạt động của doanh nghiệp.

- Nguyên tắc hoạt động liên tục: nguyên tắc này đưa ra giả định là doanh nghiệp hoạt động

lâu dài nên tất cả những tài sản mà nó đang nắm giữ phải được phản ánh theo giá gốc chứ không

được sử dụng giá thị trường. Chỉ khi nào giả định hoạt động liên tục bị vi phạm như doanh nhiệp

bị giải thể, sắp thanh lí, sáp nhập...thì giá thị trường mới được sử dụng.

Ví dụ: Căn nhà ban đầu có giá 2 tỷ, sau một thời gian giá thị trường tăng lên 4 tỷ thì doanh

nghiệp vẫn chỉ được xác nhận theo giá ban đầu là 2 tỷ, doanh nghiệp không có quyền thay đổi

và áp dụng giá hiện hành ngoại trừ vi phạm giả định hoạt động liên tục.

- Nguyên tắc giá gốc: nguyên tắc này yêu cầu việc xác định và ghi nhận giá trị của tài sản phải

căn cứ vào chi phí thực tế mà đơn vị kế toán đã bỏ ra để có được nó. Bên cạnh giá gốc, còn có

thể sử dụng giá trị hợp lí để ghi nhận giá trị cho một số đối tượng theo quy định.

Gía gốc khác giá thị trường vì giá thị trường sẽ thay đổi.

Gía gốc chỉ phổ biến không phải duy nhất.

- Nguyên tắc thận trọng: nguyên tắc đặc biệt của kế toán. Nguyên tắc này yêu cầu nếu có hai

phương án để hạch toán tài sản thu nhập thì kế toán phải chọn phương án thấp hơn. Nói cách

khác, kế toán được phép ghi nhận trước một khoản lỗ nếu có bằng chứng khoản lỗ này có thể

xảy ra. Ngược lại, đối với một khoản lãi, chỉ được ghi nhận khi thực tế đã xảy ra.

Ví dụ: Vào cuối năm doanh nghiệp có hàng hóa tồn kho giá gốc là 100, theo thông tin sẽ tăng

giá là 120. Kế toán phải chọn giá 100 vì nếu chọn 120 thì sẽ thổi phồng giá.

Nếu theo thông tin giảm còn 80 thfi vẫn ghi nhận giá gốc và có thể ghi nhận một phần lỗ

- Nguyên tắc nhất quán: nguyên tắc này yêu cầu việc sử dụng chính sách và phương pháp kế

toán phải nhất quán liên tục trong nhiều kì để phục vụ cho yêu cầu so sánh (nếu ko so sánh được

thì ko có giá trị). Khi đơn vị kế toán thay đổi chính sách về phương pháp kế toán thì phải giải

trình lí do thay đổi và ảnh hưởng của sự thay đổi này đến thông tin được trình bày trên báo cáo tài chính.

- Nguyên tắc phù hợp: nguyên tắc này yêu cầu phải xác định phù hợp chi phí tạo ra doanh thu

trong kì để từ đó xác định đúng đắn kết quả kinh doanh của kì kế toán (lãi lỗ của tháng, quý, năm)

Ví dụ: Chi phí để làm 10 cây bút là 100, doanh thu là 105 thì không thể tính lợi nhuận = 105

- 100 = 5 vì chưa chắc chi phí đó đã bao gồm những gì, chi phí cho vật đã bán hay chưa bán.

Nếu ta có tất cả 10 cây bút nhưng chỉ bán 7 còn lại 3 cây thì chi phí phải tính cho 7 cây bút chứ

không phải 10 cây bút để phù hợp với doanh thu.

- Nguyên tắc trọng yếu: nguyên tắc này cho phép cho thực hành kế toán có thể chấp nhận

những sai sót nhỏ (không trọng yếu) miễn sao các sai sót này không làm sai lệch bản chất của sự

kiện và làm ảnh hưởng đến tính trung thực của thông tin được trình bày trên báo cáo tài chính.

Tùy theo doanh nghiệp, quy mô để xem xét sai sót đó có trọng yếu hay không. 6 BÀI TẬP BUỔI 1:

Bài 1: Tại một doanh nghiệp vào ngày 31/12/202x có các tài liệu như sau:

1.máy móc thiết bị 1430 2.nhà kho 570 3.thành phẩm 280 4.hàng gửi đi bán 300 — . • A • /V 1 s. 800

5.tiền gửi ngân hàng 6.thuế phải nộp 240 7.vay ngắn hạn 140

8.Tiền đang chuyển 170

9.phải trả người lao động 100

10.sản phẩm dở dang 420 11.tạm ứng 90

12.công cụ, dụng cụ 80

13.quỹ khen thưởng phúc lợi 300

14.quỹ đầu tư phát triển 130

15.xây dựng cơ bản dở dang 790 16.nhiên liệu 620

17.phải trả người bán 230

18.phải thu khách hàng 100 19.tiền mặt 210

20.vốn đầu tư chủ sở hữu 7500

21.lợi nhuận chưa phân phối X 22.vay dài hạn 600

23.đầu tư tài chính ngắn hạn 160

24.hàng mua đang đi đường 150 25.xe tải 1800 26.nhà xưởng 1200

27.ứng trước tiền cho người bán 450

28. nguồn vốn đầu tư xây dựng cơ bản 750

29.bằng phát minh sáng chế 350

30.nguyên vật liệu chính 500

31.tài sản cố định khác 1500 TTA À í 1 /V 1 • jV* *? V Ầ Ấ

Yêu cầu 1: phân biệt tài sản và nguồn vốn. Yêu cầu 2: tính x.

Tài sản (số tiền) 11970

Nguồn vốn (số tiền) 9720+x 1.máy móc thiết bị 1430 6.thuế phải nộp 240 2.nhà kho 570 7.vay ngắn hạn 140 3.thành phẩm

280 9.phải trả người lao động 100 4.hàng gửi đi bán

300 13.quỹ khen thưởng phúc lợi 300 7 5.tiền gửi ngân hàng

800 14.quỹ đầu tư phát triển 130 8.Tiền đang chuyển

170 17.phải trả người bán 230 10.sản phẩm dở dang

420 20.vốn đầu tư chủ sở hữu 7500 11.tạm ứng

90 21.lợi nhuận chưa phân phối X 12.công cụ, dụng cụ 80 22.vay dài hạn 600

15.xây dựng cơ bản dở dang

790 28. nguồn vốn đầu tư xây dựng cơ bản 750 16.nhiên liệu 620 18.phải thu khách hàng 100 X=>2250 19.tiền mặt 210

23.đầu tư tài chính ngắn hạn 160

24.hàng mua đang đi đường 150 25.xe tải 1800 26.nhà xưởng 1200

27.ứng trước tiền cho người bán 450

29.bằng phát minh sáng chế 350 (tài sản vô hình)

30.nguyên vật liệu chính 500

31.tài sản cố định khác 1500

Bài 2: Tại 1 doanh nghiệp vào ngày 31/12/20X2 có các tài liệu sau (đơn vị tính: triệu đồng)

1. Vốn đầu tư của chủ sở hữu X

2. Nhãn hiệu hàng hóa 600

3. Công cụ, dụng cụ 150

4. Phải trả người bán 200 5. XDCB dở dang 430

6. Bằng phát minh sáng chế 430

7. Sản phẩm dở dang 80

8. Phải trả người lao động 60 9. Máy nhuộm 1.300

10. Lợi nhuận chưa phân phối Y

11. Nhận ứng trước của khách hàng 40 12. Nhiên liệu 40 13. Phải thu khác 230

14. Phụ tùng thay thế 70

15. Thuế phải nộp 180 16. Vật liệu phụ 60

17. Tiền gửi ngân hàng 540

18. Qũy khen thưởng phúc lợi 160

19. Nguồn vốn đầu tư XDCB 560

20. Quỹ đầu tư phát triển 240

21. Hàng mua đang đi đường 148

22. Nguyên vật liệu chính 482 23. Vay ngắn hạn 490 8 24. Tiền mặt 100 25. Tạm ứng 70 26. Nhà xưởng 2.500 27. Máy dệt 890 28. Thành phẩm 80

29. Phải thu khách hàng 120

30. Phương tiện vận tải 500

32. Quyền sử dụng đất 15.000

33. Đầu tư tài chính dài hạn 1.000 35. TSCD khác 3.500 _ Ặ__ -Ể T>1_

__ J i K •

_ 2 ____ ____ \ ____ __ Ặ ___ __ Ặ ____

Yêu cầu 1:Phân biệt tài sản và nguồn vốn.

Yêu cầu 2: Xác định X, Y biết rằng X=19Y.

Tài sản (số tiền) 28320

Nguồn vốn (số tiền) 3880+X+Y 2. Nhãn hiệu hàng hóa

600 1. Vốn đầu tư của chủ sở hữu X 3. Công cụ, dụng cụ

150 4. Phải trả người bán 200

5. Xây dựng cơ bản dở dang

430 8. Phải trả người lao động 60

6. Bằng phát minh sáng chế

430 10. Lợi nhuận chưa phân phối Y 7. Sản phẩm dở dang

80 11. Nhận ứng trước của khách hàng 40 9. Máy nhuộm 1.300 15. Thuế phải nộp 180 12. Nhiên liệu

40 18. Qũy khen thưởng phúc lợi 160 13. Phải thu khác

230 19. Nguồn vốn đầu tư xây dựng cơ bản 560 14. Phụ tùng thay thế

70 20. Quỹ đầu tư phát triển 240 16. Vật liệu phụ 60 23. Vay ngắn hạn 490 17. Tiền gửi ngân hàng 540 31. Vay dài hạn 1.800

21. Hàng mua đang đi đường 148 34. Phải trả khác 150

22. Nguyên vật liệu chính 482 24. Tiền mặt 100 X+Y=24440 25. Tạm ứng 70 X=19Y 26. Nhà xưởng 2.500 X=23218; Y=1222. 27. Máy dệt 890 28. Thành phẩm 80 29. Phải thu khách hàng 120

30. Phương tiện vận tải 500

32. Quyền sử dụng đất 15.000

33. Đầu tư tài chính dài hạn 1.000 35. TSCD khác 3.500 9 BÀI TẬP BUỔI 2:

Bài 1: Tại một DN có tài liệu tình hình tài sản vào cuối kì như sau: 1. Vay 1500

Các NVKT phát sinh trong kì: 2. NVL 2000

1. Chi tiền mua một số công cụ dụng cụ trị giá 1000.

3. Hao mòn tài sản cố định

2. Mua NVL nhập kho chưa trả tiền người bán 1000. 1000

3. Vay để mua một tài sản cố định có trị giá 3000.

4. Vốn đầu tư của CSH

4. Nhận vốn góp bằng tiền 2000. 7500

5. Chi tiền trả nợ vay 2000. 5. Tiền 3000

6. Xuất kho công cụ, dụng cụ dùng cho hoạt động bán

6. Tài sản cố định 6000 hàng 500. 7. Lợi nhuận 1000

Yêu cầu 1: Thiết lập PTKT cuối kì trước. Thiết lập PTKT như sau:

Tài sản: NVL 2.000+ Tiền 3000 +TSCD 6000+(Hao mòn (1000))= VCSH(VDT CỦA CSH

7.500+LỢI NHUẬN 1.000)+NPT(VAY 1.500) = 10.000

(Hao mòn) trong báo cáo có nghĩa là -1000

Yêu cầu 2: Thiết lập PTKT vào cuối kì này. (Sau khi có các NVKT phát sinh)

1. Chi tiền mua một số công cụ dụng cụ trị giá 1000.

Tiền 2000. Công cụ 1000. Tổng 10000. 2.

Mua NVL nhập kho chưa trả tiền người bán 1000.

NVL 3000, nợ người bán 1000. Tổng 11.000 3.

Vay để mua một tài sản cố định có trị giá 3000.

TSCĐ 9.000. Vay 4500. Tổng 14.000 4.

Nhận vốn góp bằng tiền 2000.

Tiền 4000. Vốn góp 9500. Tổng 16.000 5.

Chi tiền trả nợ vay 2000.

Tiền 2000. Nợ vay 2500. Tổng 14.000 6.

Xuất kho công cụ, dụng cụ dùng cho hoạt động bán hàng 500.

Công cụ 500. Chi phí 500. Lợi nhuận 500. Tổng 13.500

Bài 2: Tại một doanh nghiệp có các tài liệu sau (Đơn vị tính: triệu đồng)

Tình hình tài sản và nguồn vốn vào đầu kì: Vay 3.000

Các NVKT phát sinh trong kì: 12 Hàng hóa 4.000 1.

Khách hàng trả nợ cho doanh nghiệp bằng tiền 4.000.

Vốn đầu tư của CSH

2. Mua 1 TSCĐC chưa trả tiền người bán 2.000. 35.000

3. Nhập kho hàng hóa 2.000 trả bằng tiền.

Phải thu của khách

4. Nhận vốn góp bằng tiền 2.000. hàng 5.000

5. Chi tiền trả nợ vay 2000. Tiền 3.000 6.

Xuất kho công cụ, dụng cụ dùng cho hoạt động bán

Tài sản cố định 30.000 hàng 500. 7.

Chi tiền thanh toán tiền dịch vụ dùng cho hoạt động Lợi nhuận 2.000 kinh doanh 500.

Phải trả cho người bán

8. Bán hàng thu bằng tiền 2.000. 2.000

9. Nhận vốn góp 1 TSCĐ có trị giá 5.000. 10.

Chi tiền chia lãi cho cổ đông 500.

11. Vay thêm 1.500 để trả nợ cho người bán.

12. Chi tiền 500 để mua một số công cụ dụng cụ nhập • c • • c • • JL kho.

13. Bán hàng chưa thu tiền của khách hàng 1.000. YÊU CẦU:

1. THIẾT LẬP PHƯƠNG TRÌNH KẾ TOÁN (PTKT) VÀO ĐẦU KỲ Thiết lập PTKT như sau:

Tài sản: Hàng hóa 4.000+ Tiền 3000 +TSCD 30.000+PTCKH 5.000= VCSH(VDT CỦA CSH

35.000+LỢI NHUẬN 2.000)+NPT(VAY 3.000+PTNB 2.000) = 42.000

2. PHÂN TÍCH ẢNH HƯỞNG CỦA TỪNG NVKT PHÁT SINH ĐẾN PTKT VÀ LẬP PTKT VÀO CUỐI KỲ

1. Khách hàng trả nợ cho doanh nghiệp bằng tiền 4.000.

Tiền 7.000. Phải thu khách hàng 1.000. Tổng 42.000.

2. Mua 1 TSCĐ chưa trả tiền người bán 2.000.

TSCĐ: 32.000. Nợ người bán 4.000. Tổng 44.000.

3. Nhập kho hàng hóa 2.000 trả bằng tiền.

Hàng hóa 6.000. Tiền 5.000. Tổng 44.000.

4. Nhận vốn góp bằng tiền 2.000.

Vốn 37.000. Tiền 3.000. Tổng 46.000.

5. Chi tiền trả nợ vay 2000.

Tiền 1.000. Nợ vay 1.000. Tổng 44.000.

6. Xuất kho công cụ, dụng cụ dùng cho hoạt động bán hàng 500.

Công cụ, dụng cụ 500. Chi phí 500. Lợi nhuận 1.500. Tổng 43.500.

7. Chi tiền thanh toán tiền dịch vụ dùng cho hoạt động kinh doanh 500.

Tiền 500. Chi phí 500. Lợi nhuận 1.000. Tổng 43.000.

8. Bán hàng thu bằng tiền 2.000.

Tiền 1.500. Lợi nhuận 3.000. Tổng 45.000.

9. Nhận vốn góp 1 TSCĐ có trị giá 5.000.

TSCĐ 37.000. Vốn 42.000. Tổng 50.000.

10. Chi tiền chia lãi cho cổ đông 500.

Tiền 1.000. VCSH 41.500. Tổng 49.500. 13

11. Vay thêm 1.500 để trả nợ cho người bán. 14

Nợ vay 2.500. Nợ người bán 2.500. Tổng 49.500.

12. Chi tiền 500 để mua một số công cụ dụng cụ nhập kho. Tiền 500. Công cụ, dụng cụ 1000. Tổng 49.500.

13. Bán hàng chưa thu tiền của khách hàng 1.000.

Phải thu khách hàng 2.000. Lợi nhuận 4.000 Tổng 50.500.

BÀI 2: BÁO CÁO TÀI CHÍNH (BCTC)

Báo cáo tài chính là báo cáo kế toán bắt buộc mà đơn vị kế toán phải lập và cung cấp cho

nhiều đối tượng sử dụng khác nhau. Thông qua BCTC thì người nhận thông tin sẽ có căn cứ để

nắm bắt và đánh giá được tình hình tài chính, tình hình kinh doanh cũng như một số tình hình

khác của đơn vị kế toán.

Thường thì BCTC sẽ được công khai và sẽ được duyệt để xác định tính chính xác.

Theo quy định của Việt Nam thì doanh nghiệp phải lập các BCTC sau:

-Báo cáo tình hình tài chính:

-Báo cáo kết quả hoạt động:

-Báo cáo lưu chuyển tiền tệ: -Thuyết minh BCTC:

2.1 Báo cáo tình hình tài chính (BCTHTC) - Bảng cân đối kế toán 2.1.1 Khái niệm:

-Báo cáo tình hình tài chính là BCTC phản ánh một cách tổng quát toàn bộ tài sản của doanh

nghiệp theo hai cách phân loại: kết cấu của tài sản và nguồn hình thành tài sản dưới hình

thức tiền tệ tại một thời điểm nhất định. (cuối tháng, cuối quý, cuối năm)

Trả lời cho hai câu hỏi đã học ở bài.

Tại một thời điểm vì tài sản luôn vận động thay đổi không ngừng => cố định tại một thời điểm.

-Báo cáo tình hình tài chính cung cấp thông tin về mặt tài chính của DN nên nó là thông tin

quan trọng, cần thiết cho nhiều đối tượng khác nhau ở bên trong lẫn bên ngoài.

-Trách nhiệm của doanh nghiệp: doanh nghiệp phải lập báo cáo tình hình tài chính đúng theo

mẫu quy định, đúng phương pháp để người khác có thể hiểu được và phải chuyển tải đến các

đối tượng sử dụng đúng thời hạn. Kết cấu: 2.1.2 Kết cấu chung:

- Báo cáo tình hình tài chính có thể được chia thành hai bên hoặc hai phần:

Nếu chia làm 2 bên thì bên trái gọi là bên TÀI SẢN phản ánh kết cấu của tài sản còn bên

phải gọi là bên NGUỒN VỐN phản ánh nguồn hình thành tài sản.

Nếu chia làm 2 phần thì phần trên gọi là phần TÀI SẢN phản ánh kết cấu của tài sản và

phần dưới gọi là phần NGUỒN VỐN phản ánh nguồn hình thành tài sản. Kết cấu từng phần:

Bên (phần) TÀI SẢN được chia thành 2

Bên (phần) NGUỒN VỐN được chia thành 2 loại: loại:

Loại A: TÀI SẢN NGẮN HẠN: bao gồm Loại C: NỢ PHẢI TRẢ.

các khoản tiền mà tiền và những thứ tài sản Loại D: VỐN CHỦ SỞ HỮU.

khác có thể chuyển hoá thành tiền trong một

chu kỳ kinh doanh trong một năm trở lại:

nguyên vật liệu, sản phẩm, hàng hoá... tính thanh khoản cao. 15

Ví dụ: bảo hiểm trả trước, vật tư, hàng tồn

kho, thương phiếu phải thu, PTKH, đầu tư ngắn hạn, tiền... 16

Loại B: TÀI SẢN DÀI HẠN: bao gồm các

loại tài sản cố định và các loại tài sản khác

có thời gian chuyển hoá thành tiền trên trên

một năm: trái phiếu, nhà xưởng, máy móc... tính thanh khoản thấp.

=> Cần có sự cân bằng giữa hai bên tài sản.

- Ngắn hạn, dài hạn ám chỉ thời gian thu hồi vốn. Ngắn hạn là thu hồi dưới 1 năm.

Trong từng loại còn được chia thành nhiều mục, nhiều khoản phản ánh cụ thể từng loại tài sản,

từng loại nguồn vốn phù hợp yêu cầu hợp lý.

Tính chất cơ bản của báo cáo tình hình tài chính là tính cân đối giữa TS và NV biểu hiện:

Giữa hai bên tài sản và nguồn vốn có mối quan hệ mật thiết với nhau. Biểu hiện của mối quan

hệ tài sản và nguồn vốn như đã nêu ở bài 1. Xuất phát từ mối quan hệ này nên bao giờ cũng có:

Tổng cộng TÀI SẢN = Tổng cộng NGUỒN VỐN

Hoặc tài sản = nợ phải trả + vốn chủ sở hữu. Hoặc (A+B) TS = (C +D) NV

Tính chất bằng nhau biểu hiện tính cân đối của báo cáo tình hình tài chính. Tính cân đối là tính

chất cơ bản của báo cáo tình hình tài chính. Do vậy, báo cáo tình hình tài chính còn có tên gọi

là bảng cân đối kế toán. (trước đây BCTHTC còn được gọi là bảng cân đối kế toán) Ví dụ về

báo cáo tình hình tài chính:

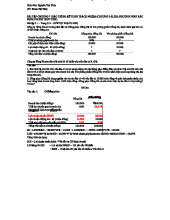

Tại một DN vào ngày 31.12.20x6 có tài liệu về tình hình tài sản và nguồn vốn như sau (đơn vị ngàn đồng) Tiền 5.000 Nguyên vật liệu 15.000 Tài sản cố định 80.000 Vay 10.000 Phải trả người bán 5.000

Vốn đầu tư của chủ sở hữu 85.000

Yêu cầu: Căn cứ tài liệu trên lập thành báo cáo tình hình tài chính.

BÁO CÁO TÌNH HÌNH TÀI CHÍNH Ngày 31.12.20x6 TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN

A. TÀI SẢN NGẮN HẠN C. NỢ PHẢI TRẢ Tiền 5.000 Vay 10.000 Nguyên vật liệu 15.000 Phải trả người bán 5.000 Tổng Tổng B. TÀI DÀI HẠN

D. VỐN CHỦ SỞ HỮU SẢN Tài sản cố định 80.000 Vốn đầu tư của CSH 85.000 TỔNG CỘNG 100.000 TỔNG CỘNG 100.000 17

2.1.3 Sự thay đổi của báo cáo tình hình tài chính trong quá trình hoạt động của doanh nghiệp:

-Các trường hợp biến động của báo cáo tình hình tài chính: Mặc dù hàng ngày trong DN

thường xuyên phát sinh các NVKT ảnh hưởng đến báo cáo tình hình tài chính làm cho báo cáo

tình hình tài chính biến động, thay đổi nhưng sự biến động đó bao giờ cũng nằm trong 4 trường hợp sau:

TH1: Khi NVKT phát sinh chỉ ảnh hưởng bên TÀN SẢN của báo cáo tình hình tài chính thì sẽ

làm cho một loại TS này tăng lên đồng thời với một loại TS khác giảm xuống tương ứng, số

tổng cộng của báo cáo tình hình tài chính không thay đổi.

Ví dụ: DN chi tiền 3.000 để mua NVL nhập kho.

Tiền từ 5.000 giảm xuống còn 2.000. -tài sản giảm-

NVL tăng từ 15.000 tăng thêm 3.000 thành 18.000. -tài sản tăng-

Số tổng cộng của BCTHTC vẫn là 100.000.

TH2: Khi NVKT phát sinh chỉ ảnh hưởng bên NGUỒN VỐN của báo cáo tình hình tài chính

thì sẽ làm cho một loại NV này tăng lên đồng thời với một loại NV khác giảm xuống tương

ứng, số tổng cộng của báo cáo tình hình tài chính không thay đổi.

Ví dụ: DN đi vay ba ngàn để chuyển trả nợ cho người bán.

Nợ người bán từ 5.000 giảm xuống còn 2.000. -nguồn vốn giảm-

Vay tăng từ 10.000 tăng thêm ba thành 13.000. -nguồn vốn tăng-

Số tổng cộng của BCTHTC vẫn là 100.000.

>Khi NVKT phát sinh chỉ ảnh hưởng một bên TS hoặc bên NV thì số tổng cộng vẫn giữ nguyên.

TH3: Khi NVKT phát sinh ảnh hưởng cả 2 bên TÀI SẢN và NGUỒN VỐN của báo cáo tình

hình tài chính nếu làm cho một loại TS tăng lên thì đồng thời cũng làm cho một loại NV tăng

lên tương ứng, số tổng cộng của báo cáo tình hình tài chính tăng lên.

Ví dụ: Nhận vốn góp một tài sản cố định có trị giá 20.000. -tài sản tăng-

Vốn góp làm cho vốn đầu tư của CSH 85.000 tăng lên 105.000. -nguồn vốn tăng-

TSCĐ từ 80.000 nhận thêm 20.000 tăng lên 100.000.

Số tổng cộng của BCTHTC từ 100.000 tăng lên 120.000.

TH4: Khi NVKT phát sinh ảnh hưởng cả 2 bên TÀI SẢN và NGUỒN VỐN của báo cáo tình

hình tài chính nếu làm cho một loại TS giảm xuống thì đồng thời cũng làm cho một loại NV

giảm xuống tương ứng, số tổng cộng của báo cáo tình hình tài chính giảm xuống.

Ví dụ: DN chi tiền 1.000 để trả nợ vay.

Tiền giảm từ 2.000 thành 1.000. -tài sản giảm-

Nợ vay giảm từ 13.000 thành 12.000. -nguồn vốn giảm-

Số tổng cộng của BCTHTC còn 119.000.

Mọi sự biến động của tài sản đều không làm mất tính cân đối của BCTHTC.

Sự thay đổi của BCTHTC luôn gắn liền với sự thay đổi của PTKT.

2.2 Báo cáo kết quả hoạt động (BCKQHĐ) Khái niệm: 18

-Báo cáo kết quả hoạt động là BCTC phản ánh một cách tổng quát tình hình doanh thu, chi

phí tạo ra doanh thu và kết quả kinh doanh do các hoạt động khác nhau của doanh nghiệp

tạo ra được trong kỳ kế toán. (tháng, quý, năm)

Báo cáo kết quả hoạt động cung cấp thông tin về tình hình kinh doanh của doanh nghiệp nên nó

là nguồn thông tin quan trọng và cần thiết cho nhiều đối tượng khác nhau cả bên trong lẫn bên

ngoài đặc biệt là cho các nhà đầu tư.

-Báo cáo kết quả hoạt động phải được lập theo đúng mẫu quy định, đúng phương pháp và

chuyển tải cho các đơn vị sử dụng đúng thời hạn. Kết cấu:

-Nội dung của báo cáo kết quả hoạt động bao gồm các chỉ tiêu cơ bản sau:

+Nhóm chỉ tiêu phản ánh doanh thu và thu nhập: doanh thu bán hàng và cung cấp dịch vụ;

doanh thu hoạt động tài chính; thu nhập khác.

+Nhóm chỉ tiêu phản ánh chi phí tạo ra doanh thu và thu nhập: giá vốn hàng bán, chi phí bán

hàng, chi phí quản lý doanh nghiệp, chi phí tài chính và chi phí khác.

+Nhóm chỉ tiêu phản ánh kết quả kinh doanh: lợi nhuân trước thuế; lợi nhuận sau thuế (thuế thu nhập doanh nghiệp). Các mối quan hệ:

Mối quan hệ cân đối của báo cáo kết quả hoạt động được biểu hiện như sau:

Doanh thu tổng thể của các hàng hoá dịch vụ - Các khoản giảm trừ doanh thu = Doanh thu thuần.

Các khoản doanh thu bao gồm chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại, thuế gián thu.

Doanh thu thuần - Giá vốn hàng bán = Lợi nhuận gộp.

Lợi nhuận gộp + Doanh thu hoạt động tài chính - Chi phí bán hàng - Chi phí quản lý doanh

nghiệp - Chi phí tài chính = Lợi nhuận thuần của hoạt động kinh doanh.

Lấy thu nhập khác - Chi phí khác = Lợi nhuận khác.

Lợi nhuận thuần + Lợi nhuận khác = Tổng lợi nhuận trước thuế.

Tổng lợi nhuận trước thuế - Chi phí thuế thu nhập doanh nghiệp = Lợi nhuận sau thuế.

2.3 Báo cáo lưu chuyển tiền tệ (BCLCTT) Khái niệm:

-Báo cáo lưu chuyển tiền tệ là BCTC phản ánh một cách tổng quát các dòng tiền thu vào chi ra

liên quan đến các hoạt động khác nhau trong doanh nghiệp phát sinh trong một kỳ kế toán. -tháng, quý, năm

Báo cáo lưu chuyển tiền tệ là nguồn thông tin cần thiết, quan trọng cho nhiều đối tượng khác

nhau ở bên trong và bên ngoài. Thông qua báo cáo này để giúp người nhận thông tin phan tích

đánh giá được khả năng tạo ra tiền, khả năng đầu tư, khả năng thanh toán của doanh nghiệp.

Báo cáo lưu chuyển tiền tệ được phân tích bởi các dòng tiền vào ra của doanh nghiệp được

phân thành ba loại hoạt động: hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Các mối quan hệ:

Mối quan hệ cân đối của báo cáo lưu chuyển tiền tệ được biểu hiện như sau:

Tiền tồn đầu kỳ + tiền thu trong kỳ = tiền tồn cuối kỳ + tiền chi trong kỳ 18

Tài liệu liên quan:

-

VAS 03 - Chuẩn Mực Kế Toán Tài Sản Cố Định Hữu Hình

26 13 -

ÔN THI KẾ TOÁN QUỐC TẾ 1 - Tài liệu ôn tập các chương IAS 16

29 15 -

ĐÀ THỨC BẤT KHẢ QUY - TIÊU CHUẨN & BÀI TẬP (MATH 201)

28 14 -

Giáo trình môn Nguyên lý kế toán | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

31 16 -

Chữa Bài Tập Kế Toán Quản Trị 2 - Bài Tập từ Chương 7 đến Chương 8

23 12