Lý thuyết ôn thi cuối kì - Quản trị chiến lược | Trường Đại Học Duy Tân

Khái niệm: Quản trị tài chính là hoạt động quản trị nguồn vốn và quản trị các mối quan hệ tài chính nhằm đạt được mục tiêu của doanh nghiệp. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (MGT403) 140 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

Chương 1

TỔNG QUAN VỀ QUẢN TRỊ TÀI CHÍNH

Khái niệm: Quản trị tài chính là hoạt động quản trị nguồn vốn và quản trị các mối quan hệ tài chính

nhằm đạt được mục tiêu của doanh nghiệp. Mục tiêu:

Tối đa hóa giá trị của doanh nghiệp

+ Tối đa hóa lợi nhuận sau thuế

+ Tối đa hóa lợi nhuận trên vốn cổ phần

Có theo đuổi mục tiêu khác là: gia tăng trách nhiệm xã hội của các nhà lãnh đạo doanh nghiệp

Giám đốc tài chính (CFO) Chief Financial Officer

Vai trò của Quản trị tài chính:

- Huy động nguồn tài chính của công ty với những điều kiện thuận lợi nhất, đảm bảo cơ cấu tài sản hợp lý.

- Đầu tư nguồn vốn một cách khôn ngoan, tỷ lệ hoàn vốn cao và hạn chế các khoản nợ quá hạn.

- Phân tích tài chính công ty và xây dựng, giám sát các kế hoạch tài chính một cách hiệu quả nhất.

Chức năng của Quản trị tài chính: - Quyết định đầu tư

- Quyết định về nguồn tài trợ

- Quyết định về phân chia lợi nhuận

+ Quyết định đầu tư là những quyết định liên quan đến tổng giá trị tài sản; giá trị từng bộ phận tài sản

cần có và mối quan hệ cân đối giữa các bộ phận tài sản trong doanh nghiệp.

Đầu tư tài sản ngắn hạn

Đầu tư tài sản dài hạn

Quan hệ cơ cấu giữa đầu tư tài sản ngắn hạn và tài sản dài hạn

+ Quyết định tài trợ

Quyết định huy động nguồn vốn ngắn hạn

Quyết định huy động nguồn vốn dài hạn

+ Quyết định về phân chia lợi nhuận hay còn gọi là chính sách cổ tức của công ty (đối với công ty cổ

phần). Trong loại quyết định này giám đốc tài chính sẽ phải lựa chọn giữa việc sử dụng lợi nhuận sau

thuế để chia cổ tức hay là giữ lại để tái đầu tư.

Thị trường tài chính

Thị trường tài chính (Finance Market) là nơi diễn ra hoạt động mua bán các công cụ tài chính; là thị

trường chuyển dịch các nguồn tài chính từ nơi thừa vốn đến nơi thiếu vốn, biến tiết kiệm thành đầu tư.

Theo tính chất công cụ tài chính

Thị trường công cụ nợ: trái phiếu, tín phiếu, chứng chỉ tiền gửi, thương phiếu, hối phiếu,v..v..

Thị trường công cụ vốn: Cổ phiếu (huy động vốn)

Thị trường công cụ phái sinh: quyền muacổ phần, hợp đồng kỳ hạn, hợp đồng tương lai,…

Theo trình tự phát hành và lưu thông

Thị trường sơ cấp (huy động vốn)

Thị trường thứ cấp (được giao dịch từ lần thứ 2 trở đi (mua rồi bán lại))

Theo thời hạn các công cụ tài chính Thị trường tiền tệ Thị trường vốn

Khấu hao tài sản cố định

Tài sản cố định trong các doanh nghiệp là những tư liệu lao động chủ yếu, tham gia vào nhiều chu kỳ

sản xuất và giá trị không bị tiêu hao hoàn toàn trong lần sử dụng đầu tiên mà được chuyển dịch từng

phần vào giá thành sản phẩm.

Hao mòn TSCĐ : Hao mòn TSCĐ là sự giảm dần giá trị TSCĐ trong quá trình sử dụng vào hoạt động sản xuất kinh doanh

Nguyên giá TSCĐ : Nguyên giá TSCĐ là giá thực tế của TSCĐ khi đưa vào sử dụng.

Khấu hao TSCĐ : Khấu hao TSCĐ là việc tính toán và phân bổ một cách có hệ thống giá trị TSCĐ vào

chi phí sản xuất kinh doanh trong từng kỳ kế toán

Đạo đức kinh doanh

Đạo đức kinh doanh là các nguyên tắc, chuẩn mực nhằm điều chỉnh, đánh giá, hướng dẫn và kiểm soát

hành vi của các chủ thể kinh doanh, trong điều kiện môi trường kinh doanh của cá nhân và tổ chức đó. Chương 2

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP

Bảng cân đối kế toán

Bảng cân đối kế toán là báo cáo tài chính tổng hợp, phản ánh tình hình tài sản và nguồn (vốn) hình

thành tài sản của doanh nghiệp tại một thời điểm nhất định (ngày cuối tháng, quý, năm)

Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả hoạt động kinh doanh báo cáo tài chính tổng hợp, phản ánh tổng quát tình hình và kết

quả kinh doanh của doanh nghiệp trong một thời kỳ (quý, năm) chi tiết theo các loại hoạt động, tình

hình thực hiện nghĩa vụ của doanh nghiệp với Nhà nước về thuế và các khoản phải nộp khác.

Về cơ bản, nó có thể sử dụng để đo lường các khía cạnh về khả năng sinh lợi của công ty trong một thời kỳ.

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là báo cáo tài chính tổng hợp phản ánh việc hình thành và sử dụng tiền phát

sinh theo các hoạt động khác nhau trong kỳ báo báo của doanh nghiệp.

Trong chế độ kế toán hiện hành, báo cáo lưu chuyển tiền tệ có hai dạng biểu mẫu theo hai phương pháp lập : Phương pháp trực tiếp Phương pháp gián tiếp Thuyết minh BCTC

Thuyết minh BCTC được lập để giải thích và bổ sung thông tin về tình hình hoạt động sản xuất - kinh

doanh, tình hình tài chính cũng như kết quả kinh doanh của doanh nghiệp trong kỳ báo cáo mà các

bảng báo cáo khác không thể trình bày rõ ràng và chi tiết. Qua đó, nhà đầu tư hiểu rõ và chính xác hơn

về tình hình hoạt động thực tế của doanh nghiệp.

Dòng tiền tự do ( Free cash flow - FCF ) là dòng tiền thực tế có được có thể sử dụng phân bổ cho các

nhà đầu tư ( cổ đông và trái chủ ) sau khi công ty đã thực hiên tất cả các khoản đầu tư vào tài sản cố

định, sản phẩm mới và vốn lưu động cần thiết để duy trì hoạt động của công ty. Chương 3

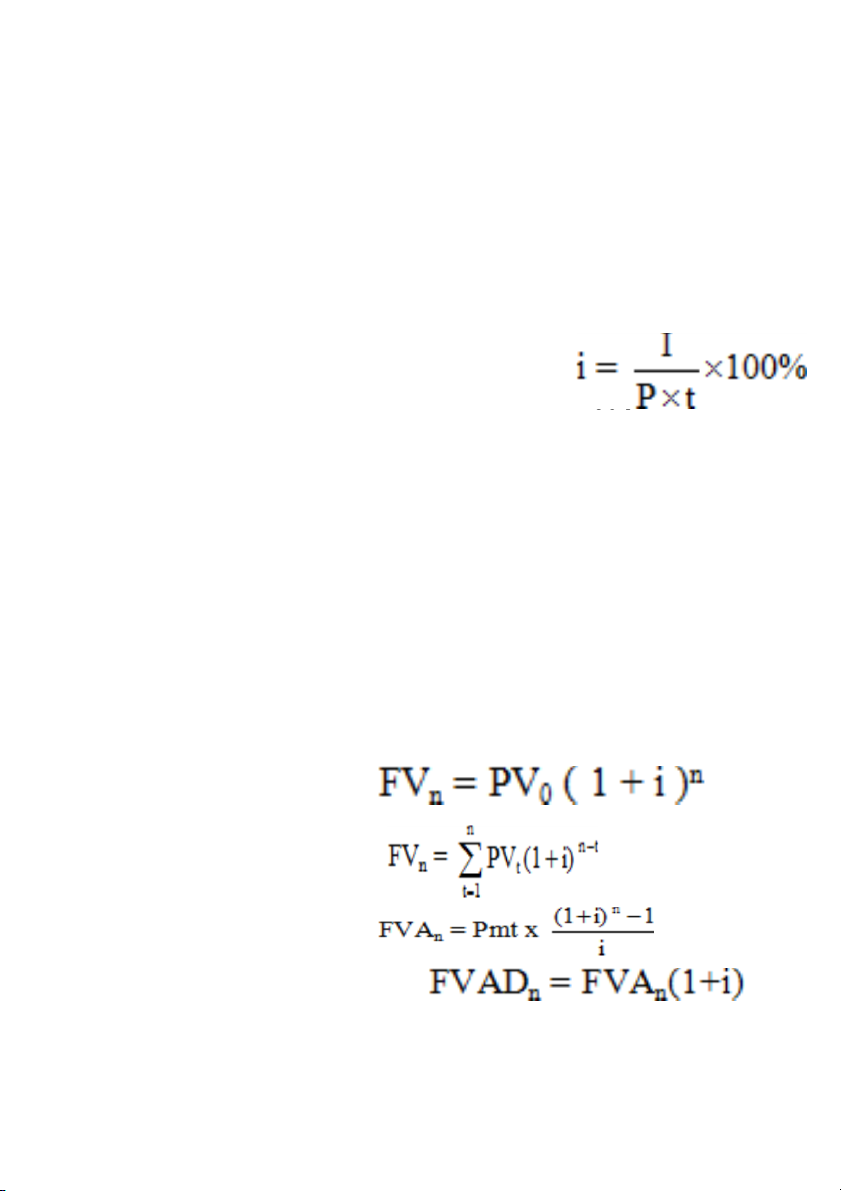

GIÁ TRỊ THỜI GIAN CỦA TIỀN TỆ Tiền lãi

Tiền lãi là số tiền mà bên đi vay phải trả thêm ngoài khoản vốn gốc sau một đơn vị thời gian. Lãi suất

Lãi suất là tỉ lệ phần trăm tiền lãi so với vốn gốc trong một đơn vị thời gian, là giá cả của tín dụng, giá

của quyền được sử dụng vốn vay trong một khoảng thời gian nhất định. Lãi đơn

Lãi đơn là số tiền lãi chỉ tính trên số vốn gốc ban đầu, lãi các kỳ trước kh cho kỳ tiếp theo.’

Dưới góc độ xác định lãi suất:

Lãi suất danh nghĩa (lãi suất cố định, lãi suất không đổi) là lãi suất giả định xác định trong điều kiện

không có lạm phát. Lãi suất này thường được thông báo chính thức trong các hợp đồng tín dụng.

Lãi suất thực là lãi suất tính theo giá trị thực tế của đồng tiền, nghĩa là trừ đi yếu tố lạm phát. r = i – Pe

Dưới góc độ tính lãi:

Lãi suất danh nghĩa là lãi suất có thời kỳ phát biểu lãi suất không trùng với thời kỳ ghép lãi.

Lãi suất thực là lãi suất mà thời kỳ ghép lãi và thời kỳ phát biểu lãi suất trùng nhau

Giá trị thời gian của tiền tệ là giá trị của đồng tiền ở một thời điểm nào đó (hiện tại hoặc tương lai)

Giá trị tương lai của một khoản tiền tệ

Giá trị tương lai của một chuỗi tiền tệ

Giá trị tương lai của một chuỗi tiền đều

Giá trị tương lai của một chuỗi tiền đều đầu kỳ FV: giá trị tương lai PV: giá trị hiện tại n: số kì hạn

i: lãi suất, tỉ suất sinh lời

Gửi ngân hàng 100 triệu với lãi suất 7%/năm, sau 3 năm có bao nhiêu tiền? GIẢI = 122.5 tr

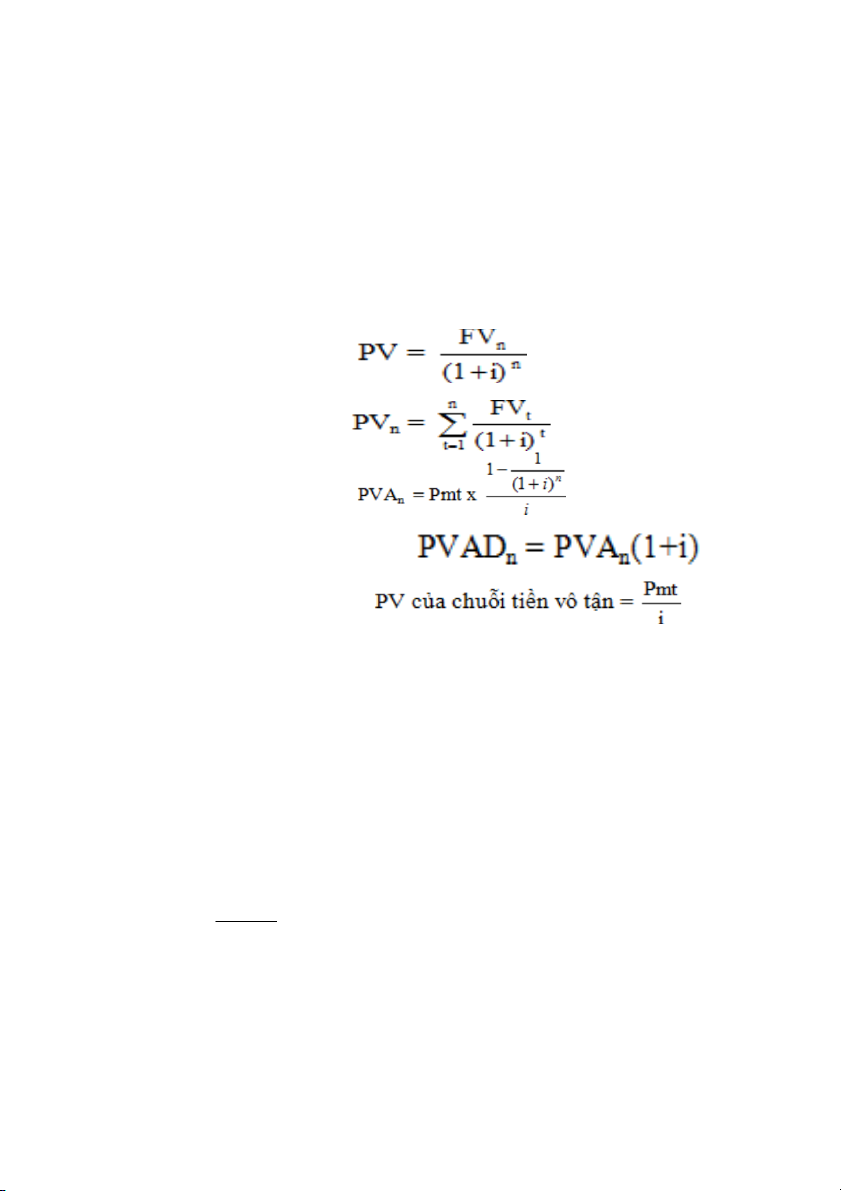

Giá trị hiện tại của một khoản tiền tệ

Giá trị hiện tại của một chuỗi tiền tệ

Giá trị hiện tại của một chuỗi tiền đều

Giá trị hiện tại của một chuỗi tiền đều đầu kỳ

Giá trị hiện tại của chuỗi tiền đều vô tận Chương 4

RỦI RO VÀ TỶ SUẤT SINH LỜI Phân loại rủi ro

Căn cứ vào hoạt động của doanh nghiệp :

- Rủi ro kinh doanh (rủi ro hoạt động) - Rủi ro tài chính

Căn cứ vào tác động : - Rủi ro thuần túy

- Rủi ro suy đoán/đầu cơ T suấất sinh l ỷ i ợ kỳ v ng

ọ (trung bình) là t suấất sinh l ỷ i d ợ kiếấn x ự y ra ả c a m ủ t kho ộ n đấầu t ả , ư đ c xác đ ượ nh bằầng trung bình tr ị ng sốấ c ọ a các x ủ ác suấất c a t ủ ng tnh huốấng có th ừ ể Đ biếất r ể i ro: D ủ a vào đ ự t điặ m c

ể a rủ i ro là k chằấc chằấn, ng ủ i t ườ a dùng ... Đ đo l ể ng thấấy r ườ i ủ ro. Đ l ộ ch chu ệ n càng l ẩ n, càng r ớ i ro ủ

Hệ số tương quan là khái niệm nói lên mối quan hệ cùng hướng hay ngược hướng của tỷ suất

sinh lợi chứng khoán theo thời gian

Phần bù rủi ro thị trường (Market risk premium) là phần tỷ suất sinh lợi tăng thêm so với tỷ suất

sinh lợi phi rủi ro mà một nhà đầu tư trung bình đòi hỏi khi nắm giữ một cổ phiếu trung bình. Nói

cách khác đó là phần được thêm do nhà đầu tư phải đối diện với những rủi ro có thể xảy ra trên thị trường.

Rm = Tỷ suất sinh lời thị trường

Rf = Tỷ suất sinh lời phi rủi ro Rm - Rf = Phần bù rủi ro

Hệ số Beta (β) phản ánh xu hướng biến động lên xuống của chứng khoán cùng với thị trường.

Beta là thành phần chính của mô hình CAPM. Chương 5 ĐẦẦU T T Ư ÀI S N D Ả ÀI H N Ạ

Chi phí sử dụng vốn là cái giá mà doanh nghiệp phải trả cho việc sử dụng nguồn tài trợ cho tài sản của mình

Chi phí sử dụng vốn

có thể được hiểu như là chi phí cơ hội của việc sử

dụng vốn , là tỷ suất sinh

lợi tối thiểu (tỷ suất sinh lợi yêu cầu, tỷ suất sinh lợi đòi hỏi) mà doanh nghiệp sẽ đòi hỏi khi

thực hiện một dự án đầu tư mới

Sử dụng vốn không kiểm soát được: Lãi suấất, Thuế suất

Sử dụng vốn có thể kiểm soát được: Cấu trúc vốn, Chính sách cổ tức, Quyết định ngân sách Bài tập:

WACC của doanh nghiệp X là 13%, cơ cấu vốn gồm 40% nợ và 60% vốn cổ phần thường.

Chi phí sử dụng vốn cổ phần 15%, vậy chi phí sử dụng nợ là: a. 10% b. 11% c. 12% d. Tất cả đều sai

Các bước chính khi thực hiện hoạt động đầu tư: Gồm 4 bước

1. Đề xuất về dự án đầu tư

2. Ước lượng dòng tiền của dự án

3. Lựa chọn dự án và phương án thực hiện dự án

4. Xem xét kết quả và đánh giá kết quả thực hiện

Phân loại dự án đầu tư

Dự án độc lập: Là dự án mà việc chấp nhận hay từ chối dự án không tác động trực tiếp đến việc

loại bỏ các dự án khác

Dự án phụ thuộc: Là dự án mà việc chấp nhận dự án đó phụ thuộc vào việc chấp nhận một hay nhiều dự án khác.

Dự án loại trừ: Một dự án loại trừ là dự án mà việc chấp nhận phương án thực hiện dự án này sẽ

ngăn cản việc chấp nhận một hay nhiều phương án khác.

Theo mục đích đầu tư

Dự án thay thế - duy trì hoạt động kinh doanh

Dự án thay thế - cắt giảm chi phí

Dự án phát triển sản phẩm và mở rộng thì trường

Dự án liên quan đến môi trường làm việc

Các hợp đồng dài hạn

Dòng tiền là bảng dự toán thu chi trong suốt thời gian tuổi thọ của dự án, nó bao gồm những

khoản tiền chi ra và thu vào của dự án theo từng năm. Cách xác định :

Dòng tiền ra ( chi phí dự án ):

- Chi phí dự án mới (Chuyên chở, lắp đặt, mua tài sản,…) CF0 - Vốn lưu động bổ sung

- Thuế phát sinh (nếu có)

Dòng tiền vào (Thu nhập dự án): - Lợi nhuận sau thuế - Khấu hao

- Giá trị thanh lý tài sản - Vốn lưu động thu hồi

Thời gian hoàn vốn của dự án đầu tư (PBP) là khoản thời gian cần thiết để thu hồi đủ số vốn đầu tư dự án bỏ ra.

Thời gian hoàn vốn không chiết khấu Là time hoàn vốn tính trên dòng tiền kế hoạch của dự án.

Thời gian hoàn vốn có chiết khấu: Là thời gian hoàn vốn tính trên dòng tiền hiện tại.

- Chiết khấu trong tài chính là chiết khấu đưa về giá trị của tiền về hiện tại.

Giá trị hiện tại ròng (NPV) là chỉ tiêu thể hiện giá trị tăng thêm mà dự án đem lại cho công ty,

là giá trị hiện tại của dòng tiền kỳ vọng của dự án.

Tỷ suất sinh lợi nội bộ (IRR) là tỷ suất chiết khấu mà tại đó NPV của dự án bằng 0. Hay nói

cách khác, IRR là suất sinh lợi thực tế của của dự án đầu tư

Tỷ suất sinh lời nội bộ có hiệu chỉnh (MIRR)

Tỷ suất MIRR là tỷ suất sinh lợi làm cho hiện giá của dòng tiền chi ra cho dự án đầu tư bằng

với hiện giá của giá trị dòng tiền thu về từ dự án

PV ( các chi phí ) = PV ( Giá trị cuối dự án )

Tỷ số sinh lợi (PI) Chỉ tiêu này dùng để đánh giá giá trị hiện tại của dòng tiền ròng so với chi phí đầu tư ban đầu Chương 6 QU N TR Ả V ỊỐỐN L U Đ Ư NG Ộ