Minh họa chức năng tạo tiền của NHTM trong hệ thống ngân hàng

Minh họa chức năng tạo tiền của NHTM trong hệ thống ngân hàng

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

Giải thích chức năng tạo tiền của NHTM

Một ngân hàng sau khi nhận một món tiền gửi từ khách hàng, ngân hàng sẽ để lại một khoản dự

trữ bắt buộc theo tỷ lệ quy định, sau đó sẽ dùng phần tiền gửi còn lại sau khi trích lập dự trữ để

đem đi cho vay hoặc đầu tư, từ đó nó sẽ chuyển sang vốn tiền gửi của ngân hàng khác. Với vòng

quay của vốn thông qua chức năng tín dụng, thanh toán của ngân hàng, ngân hàng thương mại

thực hiện được chức năng tạo tiền. Nói cách khác, từ 1 số dự trữ ban đầu thông qua quá trình cho

vay và thanh toán bằng chuyển khoản của ngân hàng thì lượng tiền gửi mới được tạo ra và nó lớn

hơn so với lượng dự trữ ban đầu gấp nhiều lần, đây gọi là quá trình tạo tiền của hệ thống ngân

hàng. Với chức năng này, hệ thống ngân hàng thương mại đã làm tăng phương tiện thanh toán trong nền kinh tế.

Trên thực tế, khả năng tạo tiền của hệ thống NHTM còn bị giới hạn bởi tỷ lệ dự trữ vượt mức/

dôi dư/ dư thừa và tỷ lệ giữ tiền mặt so với tiền gửi thanh toán của công chúng. Ví dụ, một khách

hàng nào đó vay bằng tiền mặt để chi tiêu thì quá trình tạo tiền sẽ kết thúc hoặc khách hàng rút

một phần tiền mặt để thanh toán thì khả năng tạo tiền sẽ giảm đi vì chỉ có phần cho vay hoặc

thanh toán bằng chuyển khoản mới có khả năng tạo ra tiền gửi mới. Tương tự, nếu ngân hàng

không cho vay hết số vốn có thể cho vay (tức là có phần dự trữ dôi dư) thì khả năng mở rộng tiền gửi sẽ giảm.

Minh hoạ chức năng tạo tiền của NHTM

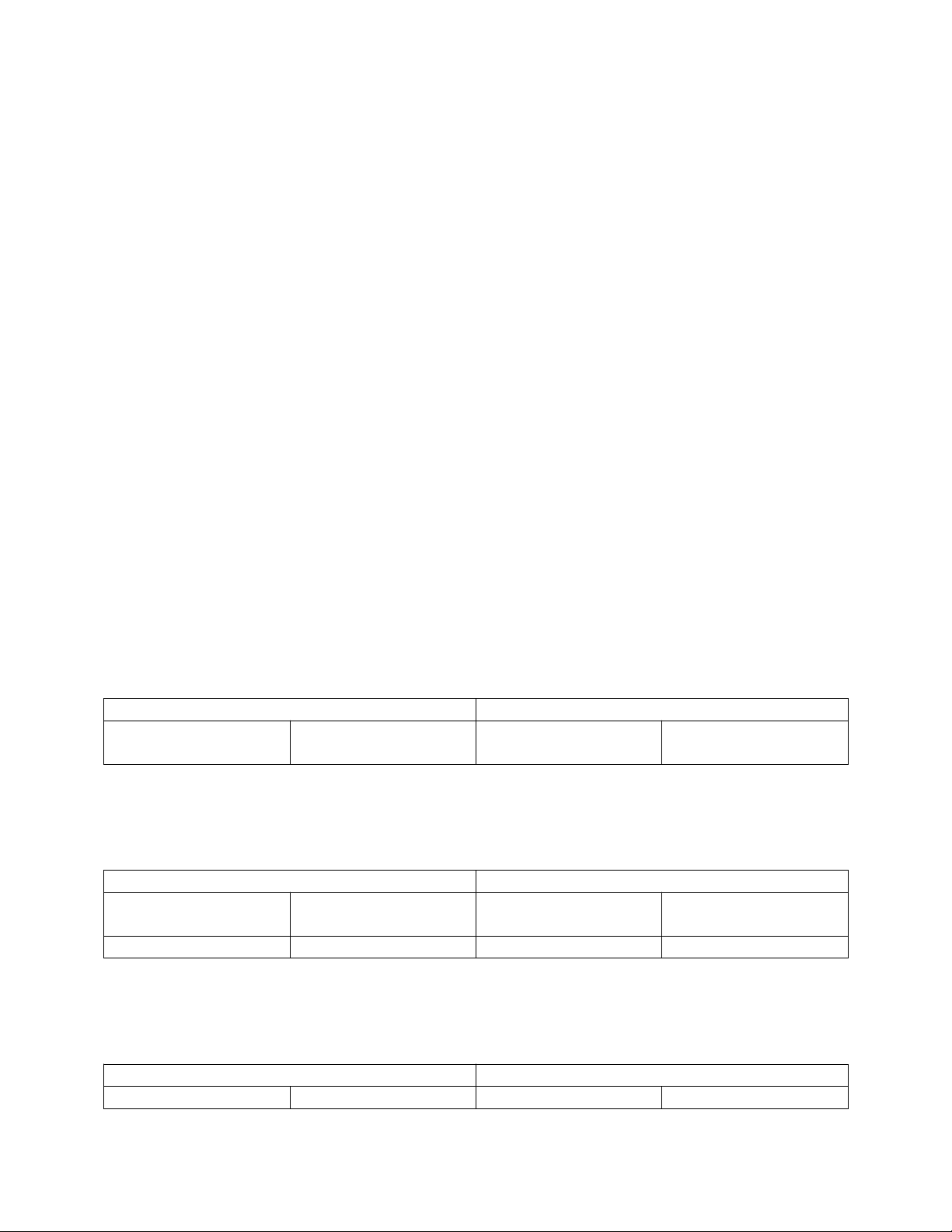

Ngân hàng A (NHA) nhận một khoản tiền gửi 1.000 của ông A. Tình hình của NHA như sau: Ngân hàng A

Sử dụng vốn (Tài sản có)

Nguồn vốn (Tài sản nợ) Tiền mặt tại quỹ +1.000 Tiền gửi không kỳ +1.000 hạn của ông A

Sau khi tạo lập quỹ dự trữ, giả sử tỷ lệ dự trữ bắt buộc là 20%, ngân hàng A đem toàn bộ số tiền

còn lại cho vay. Sau nghiệp vụ tạo lập dự trữ và cho vay, tình hình ngân hàng A như sau: Ngân hàng A

Sử dụng vốn (Tài sản có)

Nguồn vốn (Tài sản nợ) Dự trữ tại NHNN +200 Tiền gửi không kỳ +1.000 Cho vay +800 hạn của ông A Cộng +1.000 Cộng +1.000

Giả sử số tiền cho vay trên được khách hàng nào đó vay và trả cho ông B có tài khoản tiền gửi

tại ngân hàng B. Khi đó, tình hình ngân hàng B như sau: Ngân hàng B

Sử dụng vốn (Tài sản có)

Nguồn vốn (Tài sản nợ) Tiền mặt tại quỹ +800 Tiền gửi không kỳ +800 hạn của ông B Cộng +800 Cộng +800

Đến lược ngân hàng B nhận tiền gửi của ông B sẽ tiến hành trích lập dự trữ bắt buộc 20%, số còn

lại có thể thực hiện cho vay. Sau khi ngân hàng B trích lập quỹ dự trữ và cho vay, tình hình NH B như sau: Ngân hàng B

Sử dụng vốn (Tài sản có)

Nguồn vốn (Tài sản nợ) Dự trữ tại NHNN +160 Tiền gửi không kỳ +800 Cho vay +640 hạn của ông B Cộng +800 Cộng +800

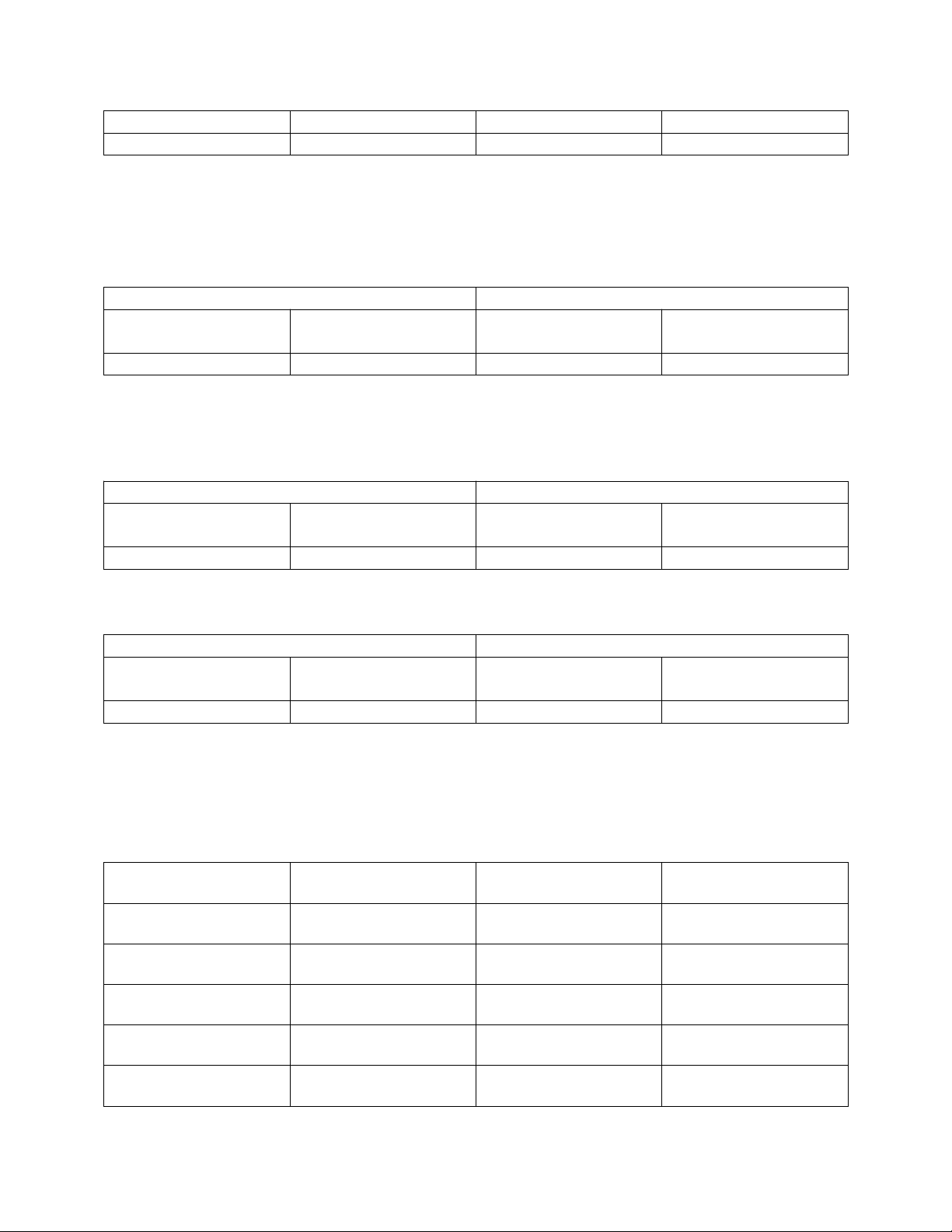

Giả sử một khách hàng nào đó vay 640 của ngân hàng B để thanh toán cho ông C có tài khoản

tiền gửi ở ngân hàng C. Khi ấy tình hình tài sản của NH C như sau: Ngân hàng C:

Sử dụng vốn (Tài sản có)

Nguồn vốn (Tài sản nợ) Tiền mặt tại quỹ +640 Tiền gửi không kỳ +640 hạn của ông C Cộng +640 Cộng +640

Ngân hàng C sau khi nhận tiền gửi của ông C sẽ trích tiền trích lập quỹ dự trữ bắt buộc 20% và

cho vay số còn lại. Sau khi trích lập dự trữ và cho vay, tình hình ngân hàng C như sau:

Sử dụng vốn (Tài sản có)

Nguồn vốn (Tài sản nợ) Dự trữ tại NHNN +128 Tiền gửi không kỳ +640 Cho vay +512 hạn của ông C Cộng +640 Cộng +640

Quá trình cứ tiếp tục tương tự đối với các ngân hàng D, E, F, …Do phải tạo lập dự trữ bắt buộc

nên số tiền gửi và cho vay qua mỗi ngân hàng sẽ giảm dần cho đến khi nào số gia tăng tiền gửi

và cho vay triệt tiêu (vì phải dự trữ ở NHNN). Nếu tập hợp toàn bộ số tiền gửi, cho vay và dự trữ

đuôc tạo lập bởi các NHTM A, B, C,…từ số tiền gửi ban đầu là 1.000, chúng ta có được tổng số

gia tăng tiền gửi, cho vay và dự trữ của các ngân hàng thương mại như sau: Ngân hàng

Số gia tăng tiền gửi Số gia tăng cho vay

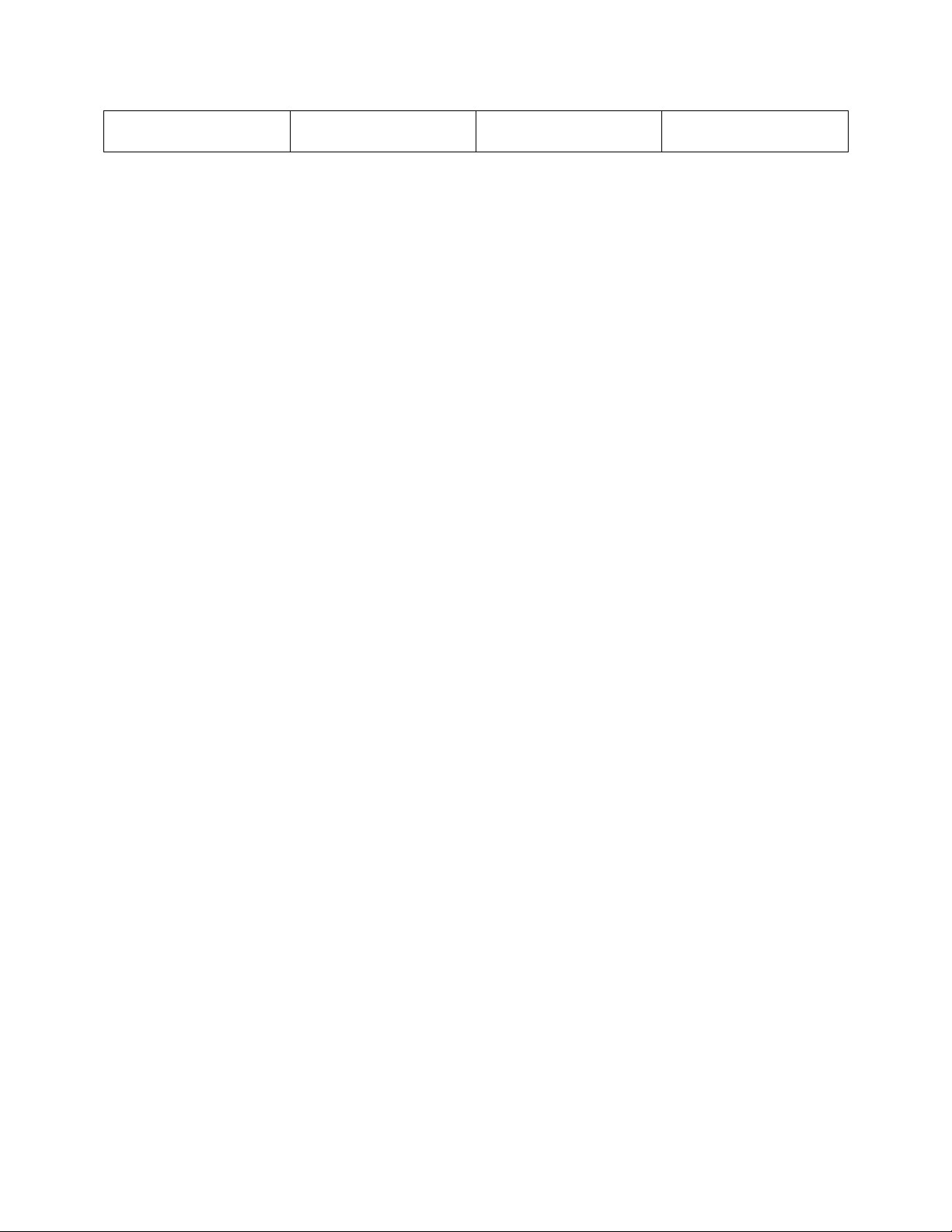

Số gia tăng dự trữ A +1.000 +800 +200 B + 800 +640 +160 C + 640 + 512 + 128 D +512 + 409,60 + 102,4 E + 409,60 + 327,68 + 81,92 …

Nhìn vào cột gia tăng số tiền gửi, chúng ta thấy số gia tăng tiền gửi của các ngân hàng có dạng

cấp số nhân với số hạng ban đầu U1 = 1000 và công bội q = 100% - 20% = 80%. Áp dụng công

thức tính tổng các số hạng của cấp số nhân, chúng ta có tổng số gia tăng tiền gửi của các NH là Sn = U1 (1-qn)/1-q

Khi n -> ∞ thì qn ->0 vì q<1, do đó Sn tiến đến giới hạn có trị bằng U1/1-q; tức là Sn = U1/1-q = 1000/1-4/5 = 5.000

Như vậy, với 1 số gia tăng tiền gửi ban đầu 1.000, ngân hàng thương mại có thể tạo ra số tiền gửi

không kỳ hạn gấp 5 lần nếu dự trữ là 20%. Thật ra, trong ví dụ trên chúng ta đã ngầm giả định

rằng toàn bộ số tiền gửi ngân hàng huy động được sau khi trích lập dự trữ, đều có thể cho vay

được và toàn bộ số tiền vay đều gửi vào tài khoản ngân hàng (co như vậy số tiền gửi mới gia

tăng 5 lần). Điều này có thể không đúng trên thực tế nhưng 1 cách tổng quát với một số tiền gửi

không kỳ hạn nhất định, NHTM có thể tạo ra 1 số tiền gửi không kỳ hạn hay bút tệ gấp bội lần.

NHTW bằng việc vận dụng tỷ lệ dự trữ bắt buộc có thể tăng hay giảm khối tiền tệ nhằm thực

hiện mục tiêu chính sách tiền tệ của mình

Document Outline

- Giải thích chức năng tạo tiền của NHTM

- Minh hoạ chức năng tạo tiền của NHTM

- Ngân hàng A

- Ngân hàng A

- Ngân hàng B

- Ngân hàng B

- Ngân hàng C:

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

22 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9