Ngân hàng câu hỏi ôn tập quản trị tài chính 2 | Trường Đại học Thương Mại

Cổ phiếu là gì? Phân biệt giá trị sổ sách, giá trị thị trường và giá trị nội tại của

cổ phiếu? Cho ví dụ minh họa? Trình bày về các thước đo lợi suất trái phiếu? So sánh rủi ro lãi suất và rủi ro tái đầu tư? Cho ví dụ minh họa? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 NGÂN HÀNG CÂU HỎI

QUẢN TRỊ TÀI CHÍNH 2

(Câu hỏi + Công thức + Bài tập) MỤC LỤC

Câu 1: Cổ phiếu là gì? Phân biệt giá trị sổ sách, giá trị thị trường và giá trị nội tại của

cổ phiếu? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

Câu 2: Trình bày về các thước đo lợi suất trái phiếu? So sánh rủi ro lãi suất và rủi ro

tái đầu tư? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Câu 3: Trình bày phương pháp định giá cổ phiếu theo mô hình chiết khấu cổ tức? Cho

ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

Câu 4: Trình bày về lợi nhuận và lợi suất kỳ vọng khi đầu tư cổ phiếu? Cho ví dụ minh

họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

rủi ro phi hệ thống? Cho ví dụ minh họa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Câu 6: Trình bày về các chỉ tiêu đo lường rủi ro riêng lẻ khi đầu tư cổ phiếu? Cho ví

dụ minh họa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Câu 7: Trình bày về lợi suất kỳ vọng của danh mục đầu tư? Cho ví dụ minh họa. . . . 20

Câu 8: Phân tích rủi ro của danh mục đầu tư cổ phiếu? Cho ví dụ minh họa. . . . . . . . 21

Câu 9: Phân tích mối quan hệ giữa đa dạng hóa danh mục đầu tư và rủi ro phi hệ

thống? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Câu 10: Trình bày về mô hình định giá tài sản tư bản (CAPM)? Cho ví dụ minh họa?

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Câu 11: Trình bày về báo cáo nguồn vốn và sử dụng vốn? Cho ví dụ minh họa? . . . . 26

Câu 12: Trình bày về báo cáo lưu chuyển tiền tệ? Cho ví dụ minh họa? . . . . . . . . . . . 26

Câu 13: Trình bày về phương pháp tỷ lệ phần trăm so với doanh thu trong dự báo kế

hoạch tài chính của doanh nghiệp? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . 29

Câu 14: Thế nào là điểm h a vốn trong đ n b y hoạt động? Hãy nêu cách xác định

điểm h a vốn? Việc phân tích điểm h a vốn có ngh a như thế nào đối với công tác

quản trị của doanh nghiệp? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

Luôn cập nhật tài liệu mới nhất! 1

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

Câu 15: Thế nào là đ n b y hoạt động? Nêu cách tính và ngh a của độ b y hoạt

động? Hãy chỉ ra những m t lợi và bất lợi của một doanh nghiệp khi quyết định sử

dụng đ n b y hoạt động? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Câu 16: Thế nào là đ n b y tài chính? Nêu cách tính và ngh a của độ b y tài chính?

Hãy chỉ ra những m t lợi và bất lợi của một doanh nghiệp khi quyết định sử dụng đ n

b y tài chính?. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

Câu 17: Thế nào là đ n b y tổng hợp? Nêu cách tính và ngh a của độ b y tổng hợp?

Hãy chỉ ra những m t lợi và bất lợi của một doanh nghiệp khi quyết định sử dụng đ n

b y tổng hợp? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Câu 18: Thế nào là đ n b y hoạt động? Phân tích mối quan hệ giữa đ n b y hoạt động

và rủi ro kinh doanh của doanh nghiệp? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . 35

Câu 19: Thế nào là đ n b y tài chính? Phân tích mối quan hệ giữa đ n b y tài chính và

rủi ro tài chính của doanh nghiệp? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . 37

Câu 20: Cơ cấu vốn là gì? So sánh giá trị sổ sách và giá trị thị trường khi đo lường cơ

cấu vốn? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Câu 21. Trình bày quan điểm về cơ cấu vốn theo tiếp cận thu nhập kinh doanh thuần

(NOI)? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Câu 22: Trình bày quan điểm về cơ cấu vốn theo mô hình tiếp cận truyền thống? Cho

ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Câu 23: Trình bày quan điểm về cơ cấu vốn theo nguyên tắc tổng giá trị của

Modigliani và Miller (1953) ? Cho ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Câu 24: Trình bày quan điểm về cơ cấu vốn theo mô hình Arbitrage? Cho ví dụ minh

họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Câu 25: Trình bày quan điểm về cơ cấu vốn trong bối cảnh có chi phí phá sản? Cho ví

dụ minh họa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46

Câu 26: Trình bày quan điểm về cơ cấu vốn khi cân nhắc ảnh hưởng của thuế thu nhập

doanh nghiệp ? Cho ví dụ minh họa? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

Câu 27: So sánh tác động của thuế thu nhập doanh nghiệp đến doanh nghiệp sử dụng

nợ và không sử dụng nợ? Cho ví dụ minh họa.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

Câu 28: Trình bày về l thuyết tín hiệu tài chính trong quyết định về cơ cấu vốn của

doanh nghiệp? Cho ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

Luôn cập nhật tài liệu mới nhất! 2

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

Câu 29: Trình bày về l thuyết sự độc lập của cổ tức của Miller và Modigliani (1961)?

Cho ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Câu 30: Trình bày quan điểm ủng hộ cổ tức bằng tiền m t? Cho ví dụ minh họa. . . . . 53

Câu 31: Trình bày quan điểm không ủng hộ cổ tức bằng tiền m t? Cho ví dụ minh họa.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55

Câu 32: So sánh quan điểm ủng hộ cổ tức bằng tiền m t và không ủng hộ cổ tức bằng

tiền m t? Cho ví dụ minh họa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 56

Câu 33: Trình bày l thuyết tín hiệu trong quan điểm chi trả cổ tức bằng tiền m t? Cho

ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

Câu 34: Trình bày về các yếu tố tác động đến chính sách chi trả cổ tức của doanh

nghiệp? Chi ví dụ minh họa. (có 4 nhân tố) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

Câu 35: Trình bày về các động cơ mua lại, sáp nhập, hợp nhất doanh nghiệp? Cho ví

dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Câu 36: Phân tích giá trị cộng hưởng khi tiến hành mua lại, sáp nhập, hợp nhất doanh

nghiệp? Cho ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Câu 37: So sánh mua lại doanh nghiệp thanh toán bằng tiền m t và hoán đổi cổ phần?

Cho ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 61

Câu 38: Trình bày về các hình thức mua lại, sáp nhập, hợp nhất doanh nghiệp? Cho ví

dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

Câu 39: Phân tích các yếu tố ảnh hưởng đến định giá doanh nghiệp trong hoạt động

mua lại, sáp nhập doanh nghiệp? Cho ví dụ minh họa. . . . . . . . . . . . . . . . . . . . . . . . . . 63

Câu 40: Trình bày hoạt động quản trị tài chính khi doanh nghiệp lâm vào tình trạng

phá sản, giải thể? Cho ví dụ minh họa.. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

CÔNG THỨC . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

BÀI TẬP TỔNG HỢP . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71

Luôn cập nhật tài liệu mới nhất! 3

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 Chương/ STT

Nội dung câu hỏi ôn tập Nhóm kiến thức

Cổ phiếu là gì? Phân biệt giá trị sổ sách, giá trị thị trường 1 1

và giá trị nội tại của cổ phiếu? Cho ví dụ minh họa?

Trình bày về các thước đo lợi suất trái phiếu? So sánh rủi 2 1

ro lãi suất và rủi ro tái đầu tư? Cho ví dụ minh họa?

Trình bày phương pháp định giá cổ phiếu theo mô hình 3 1

chiết khấu cổ tức? Cho ví dụ minh họa?

Trình bày về lợi nhuận và lợi suất kỳ vọng khi đầu tư cổ 4 2

phiếu? Cho ví dụ minh họa.

Phân tích rủi ro khi đầu tư cổ phiếu? Phân biệt rủi ro hệ 5 2

thống và rủi ro phi hệ thống? Cho ví dụ minh họa.

Trình bày về các chỉ tiêu đo lường rủi ro riêng lẻ khi đầu 6 2

tư cổ phiếu? Cho ví dụ minh họa.

Trình bày về lợi suất kỳ vọng của danh mục đầu tư? Cho 7 2 ví dụ minh họa.

Phân tích rủi ro của danh mục đầu tư cổ phiếu? Cho ví dụ 8 2 minh họa.

Phân tích mối quan hệ giữa đa dạng hóa danh mục đầu tư 9 2

và rủi ro hệ thống? Cho ví dụ minh họa?

Trình bày về mô hình định giá tài sản tư bản (CAPM)? 10 2 Cho ví dụ minh họa?

11 Trình bày về báo cáo nguồn vốn và sử dụng vốn? Cho ví 3

Luôn cập nhật tài liệu mới nhất! 4

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 dụ minh họa?

Trình bày về báo cáo lưu chuyển tiền tệ? Cho ví dụ minh 12 3 họa?

Trình bày về phương pháp tỷ lệ phần trăm so với doanh

13 thu trong dự báo kế hoạch tài chính của doanh nghiệp? 3 Cho ví dụ minh họa?

Thế nào là điểm h a vốn trong đ n b y hoạt động? Hãy

nêu cách xác định điểm h a vốn? Việc phân tích điểm h a 14 4

vốn có ngh a như thế nào đối với công tác quản trị của

doanh nghiệp? Cho ví dụ minh họa?

Thế nào là đ n b y hoạt động? Nêu cách tính và ngh a

của độ b y hoạt động? Hãy chỉ ra những m t lợi và bất lợi 15 4

của một doanh nghiệp khi quyết định sử dụng đ n b y hoạt động?

Thế nào là đ n b y tài chính? Nêu cách tính và ngh a

của độ b y tài chính? Hãy chỉ ra những m t lợi và bất lợi 16 4

của một doanh nghiệp khi quyết định sử dụng đ n b y tài chính?

Thế nào là đ n b y tổng hợp? Nêu cách tính và ngh a

của độ b y tổng hợp? Hãy chỉ ra những m t lợi và bất lợi 17 4

của một doanh nghiệp khi quyết định sử dụng đ n b y tổng hợp?

Thế nào là đ n b y hoạt động? Phân tích mối quan hệ

18 giữa đ n b y hoạt động và rủi ro kinh doanh của doanh 4

nghiệp? Cho ví dụ minh họa?

Luôn cập nhật tài liệu mới nhất! 5

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

Thế nào là đ n b y tài chính? Phân tích mối quan hệ giữa

19 đ n b y tài chính và rủi ro tài chính của doanh nghiệp? 4 Cho ví dụ minh họa?

Cơ cấu vốn là gì? So sánh giá trị sổ sách và giá trị thị 20 5

trường khi đo lường cơ cấu vốn? Cho ví dụ minh họa?

Trình bày quan điểm về cơ cấu vốn theo tiếp cận thu nhập 21 5

kinh doanh thuần (NOI)? Cho ví dụ minh họa?

Trình bày quan điểm về cơ cấu vốn theo mô hình tiếp cận 22 5

truyền thống? Cho ví dụ minh họa.

Trình bày quan điểm về cơ cấu vốn theo nguyên tắc tổng

23 giá trị của Modigliani và Miller (1953) ? Cho ví dụ minh 5 họa.

Trình bày quan điểm về cơ cấu vốn theo mô hình 24 5

Arbitrage? Cho ví dụ minh họa.

Trình bày quan điểm về cơ cấu vốn trong bối cảnh có chi 25 5

phí phá sản? Cho ví dụ minh họa.

Trình bày quan điểm về cơ cấu vốn khi cân nhắc ảnh

26 hưởng của thuế thu nhập doanh nghiệp ? Cho ví dụ minh 5 họa?

So sánh tác động của thuế thu nhập doanh nghiệp đến

27 doanh nghiệp sử dụng nợ và không sử dụng nợ? Cho ví 5 dụ minh họa.

Trình bày về l thuyết tín hiệu tài chính trong quyết định 28 5

về cơ cấu vốn của doanh nghiệp? Cho ví dụ minh họa.

Luôn cập nhật tài liệu mới nhất! 6

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

Trình bày về l thuyết sự độc lập của cổ tức của Miller và 29 6

Modigliani (1961)? Cho ví dụ minh họa.

Trình bày quan điểm ủng hộ cổ tức bằng tiền m t? Cho ví 30 6 dụ minh họa.

Trình bày quan điểm không ủng hộ cổ tức bằng tiền m t? 31 6 Cho ví dụ minh họa.

So sánh quan điểm ủng hộ cổ tức bằng tiền m t và không 32 6

ủng hộ cổ tức bằng tiền m t? Cho ví dụ minh họa.

Trình bày l thuyết tín hiệu trong quan điểm chi trả cổ tức 33 6

bằng tiền m t? Cho ví dụ minh họa

Trình bày về các yếu tố tác động đến chính sách chi trả cổ 34 6

tức của doanh nghiệp? Cho ví dụ minh họa.

Trình bày về các động cơ mua lại, sáp nhập, hợp nhất 35 7

doanh nghiệp? Cho ví dụ minh họa.

Phân tích giá trị cộng hưởng khi tiến hành mua lại, sáp 36 7

nhập, hợp nhất doanh nghiệp? Cho ví dụ minh họa.

So sánh mua lại doanh nghiệp thanh toán bằng tiền m t và 37 7

hoán đổi cổ phần? Cho ví dụ minh họa.

Trình bày về các hình thức mua lại, sáp nhập, hợp nhất 38 7

doanh nghiệp? Cho ví dụ minh họa.

Phân tích các yếu tố ảnh hưởng đến định giá doanh

39 nghiệp trong hoạt động mua lại, sáp nhập doanh nghiệp? 7 Cho ví dụ minh họa.

40 Trình bày hoạt động quản trị tài chính khi doanh nghiệp 7

Luôn cập nhật tài liệu mới nhất! 7

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

lâm vào tình trạng phá sản, giải thể? Cho ví dụ minh họa.

Câu 1: Cổ phiếu là gì? Phân biệt giá trị sổ sách, giá trị thị trường và

giá trị nội tại của cổ phiếu? Cho ví dụ minh họa?

* Cổ phiếu là loại chứng khoán, được phát hành dưới dạng chứng

chỉ, hoặc bút toán ghi sổ, xác nhận quyền và lợi ích hợp pháp của

nhà đầu tư, khi tham gia vào hoạt động kinh doanh của doanh nghiệp.

Người nắm giữ cổ phiếu trở thành cổ đông và đồng thời là chủ sở

hữu của công ty phát hành.

Thông thường hiện nay các công ty cổ phần thường phát hành hai dạng cổ phiếu:

Cổ phiếu thường:

Các cổ đông sở hữu cổ phiếu thường được:

● Quyền tự do chuyển nhượng

● Quyền biểu quyết đối với các quyết định của công ty tại Đại hội cổ đông

● Được hưởng cổ tức theo kết quả kinh doanh và giá trị cổ phiếu

đang nắm giữ

Cổ phiếu ưu đãi:

Các cổ đông năm giữ cổ phiếu ưu đãi có quyền hạn và trách nhiệm hạn chế như:

● Lợi tức ổn định

● Không có quyền được bầu cử, ứng cử

● Được nhận cổ tức đầu tiên. Khi công ty bị phá sản thì họ cũng là

những người được công ty trả trước sau đó mới đến cổ đông thường *

Luôn cập nhật tài liệu mới nhất! 8

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 Giá trị sổ sách

Giá trị thị trường

Là những khoản ghi trên sổ sách Là giá của các cổ phiếu của công

kế toán của doanh nghiệp

ty đang được giao dịch trên thị trường Ổn định

Biến động, thường > giá trị sổ sách

Giá trị thị trường Giá trị nội tại

ước lượng, người bên ngoài đánh Giá trị thực của doanh nghiệp, cái

giá, người ta phỏng đoán. NĐT mà người ta không biết chính xác

không có đủ thông tin để biết được

giá trị thực của doanh nghiệp

Giá trị thị trường xoay quanh giá Giá trị nội tại cần định giá, xác trị nội tại định

Chịu sự tác động của d ng tiền Chịu sự tác động của d ng tiền

“được nhận thấy” và rủi ro “được thực, rủi ro thực

Luôn cập nhật tài liệu mới nhất! 9

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 nhận thấy”

Câu 2: Trình bày về các thước đo lợi suất trái phiếu? So sánh rủi

ro lãi suất và rủi ro tái đầu tư? Cho ví dụ minh họa?

* Các thước đo lợi suất trái phiếu 1. Lợi suất đáo hạn

• Lợi suất đáo hạn c n được xem như là suất sinh lời được hứa

hẹn (promised rate of return), ngh a là suất sinh lời mà nhà đầu

tư sẽ nhận được nếu nhận được tất cả các khoản thanh toán như

được hứa hẹn bởi tổ chức phát hành.

• YTM chỉ bằng với suất sinh lời kỳ vọng (expected rate of

return) nếu (1) xác suất vỡ nợ bằng 0 và (2) trái phiếu không thể bị thu hồi.

• YTM sẽ thay đổi khi lãi suất thị trường thay đổi => YTM thay đổi thường xuyên 2. Lợi suất thu hồi

Lợi suất thu hồi hay lãi suất thu hồi là một thuật ngữ tài chính dùng để

chỉ lợi suất mà một trái chủ nhận được nếu nắm giữ trái phiếu đến ngày

trái phiếu được thu hồi và trước thời điểm đáo hạn của trái phiếu.

Luôn cập nhật tài liệu mới nhất! 10

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

Lợi suất thu hồi áp dụng cho trái phiếu có thể thu hồi, đó à l ữ nh ng công

cụ cho phép nhà phát hành trái phiếu mua lại trái phiếu vào ngày thu

hồi (ngày mua lại) tại mức giá thu hồi (giá mua lại).

Công thức như trên thay YTM thành YTC 3. Lợi suất hiện hành

• Lợi suất hiện hành = tiền lãi hàng năm/ giá trái phiếu 4. Lợi suất lãi vốn

• Lợi suất lãi vốn = (chênh lệch giữa giá cuối năm so với giá đầu năm)/ giá đầu năm

5. Tổng tỷ suất lợi nhuận

• Tổng tỷ suất lợi nhuận = Lợi suất hiện hành + Lợi suất lãi vốn

* So sánh rủi ro lãi suất và rủi ro tái đầu tư

(- Rủi ro lãi suất: Là rủi ro giảm giá trái phiếu do ảnh hưởng của lãi suất tăng

- Rủi ro tái đầu tư: Rủi ro giảm thu nhập do lãi suất giảm được gọi là rủi ro tái đầu tư

Rủi ro tái đầu tư cao đối với các trái phiếu có thể bị mua lại, và cao với các

trái phiếu ngắn hạn vì nếu kỳ hạn trái phiếu càng ngắn, thời gian nhà đầu

Luôn cập nhật tài liệu mới nhất! 11

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

tư được hưởng lãi suất cao trước khi bị thay thế bởi trái phiếu có lãi suất

thấp hơn sẽ càng ngắn.

Lãi suất tăng => giá trái phiếu giảm

Lãi suất giảm => các nhà đầu tư TP dài hạn sẽ chịu thiệt hại do thu nhập giảm)

• Rủi ro lãi suất liên quan GIÁ TP

• Rủi ro tái đầu tư liên quan THU NHẬP do TP đem lại

• Với TP dài hạn, rủi ro lãi suất sẽ cao nhưng rủi ro tái đầu tư thấp

• Ngược lại, với TP ngắn hạn, rủi ro lãi suất sẽ thấp nhưng rủi ro tái đầu tư cao Trái phiếu

Mức độ rủi ro lãi suất Mức độ rủi ro tái đầu tư

Thời gian đáo hạn dài Cao Thấp hơn

Lãi suất trái phiếu cao Thấp Cao hơn

Câu 3: Trình bày phương pháp định giá cổ phiếu theo mô hình chiết khấu

cổ tức? Cho ví dụ minh họa?

Luôn cập nhật tài liệu mới nhất! 12

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

Giá trị cổ phiếu thường phụ thuộc vào các d ng tiền kỳ vọng mà chúng

đem lại, và các d ng tiền này bao gồm hai phần: (1) cổ tức nhà đầu tư nhận

được mỗi năm khi họ nắm giữ cổ phiếu và (2) giá nhận được khi họ bán cổ phiếu.

Giá cuối cùng khi bán bao gồm giá ban đầu được trả cộng thêm với lãi vốn dự kiến.

Có nhiều nhà đầu tư trên thị trường => có nhiều giá trị lãi vốn dự kiến khác nhau

Þ Các nhà đầu tư sẽ có quan điểm khác nhau về giá trị nội tại thực

của cổ phiếu và giá ổ phiếu hợp l .

Các phân tích được thực hiện bởi nhà đầu tư biên (marginal investor) - các

hành động của họ ảnh hưởng đến giá CP cân bằng

Giá cổ phiếu tổng quát:

Cổ phiếu tăng trưởng đều:

Cổ phiếu tăng trưởng không đều:

• Thực tế, hầu hết các công ty thường trải qua v ng đời hoạt động

với tốc độ tăng trưởng khác nhau trong các giai đoạn khác nhau.

Trong những năm đầu, tốc độ thường cao hơn so với toàn nền

kinh tế, sau đó tốc độ tăng trưởng bằng với tốc độ tăng trưởng

kinh tế, cuối cùng là giai đoạn tăng trưởng chậm hơn so với nền kinh tế.

• Thứ nhất, chúng ta giả định cổ tức sẽ tăng trưởng không đều

(thường là nhanh) trong N thời kỳ, sau đó sẽ tăng trưởng đều với tốc độ g

Luôn cập nhật tài liệu mới nhất! 13

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

• Thứ hai, chúng ta sử dụng công thức tăng trưởng đều để xác định

giá cổ phiếu vào thời điểm kết thúc giai đoạn tăng trưởng nhanh

Câu 4: Trình bày về lợi nhuận và lợi suất kỳ vọng khi đầu tư cổ phiếu? Cho ví dụ minh họa. *Lợi nhuận:

Lợi nhuận của một khoản đầu tư là phần chênh lệch giữa thu nhập thu

được sau một khoảng thời gian đầu tư và phần vốn đầu tư ban đầu

Khi nhà đầu tư mua chứng khoán thì tổng thu nhập đạt được gồm 2 phần:

- Thu nhập của chứng khoán ( cổ tức, lãi trái phiếu)

– Lợi vốn hay lỗ vốn

· Lợi nhuận tuyệt đối = Thu nhập đạt được sau một khoảng thời gian

– Vốn đầu tư ban đầu

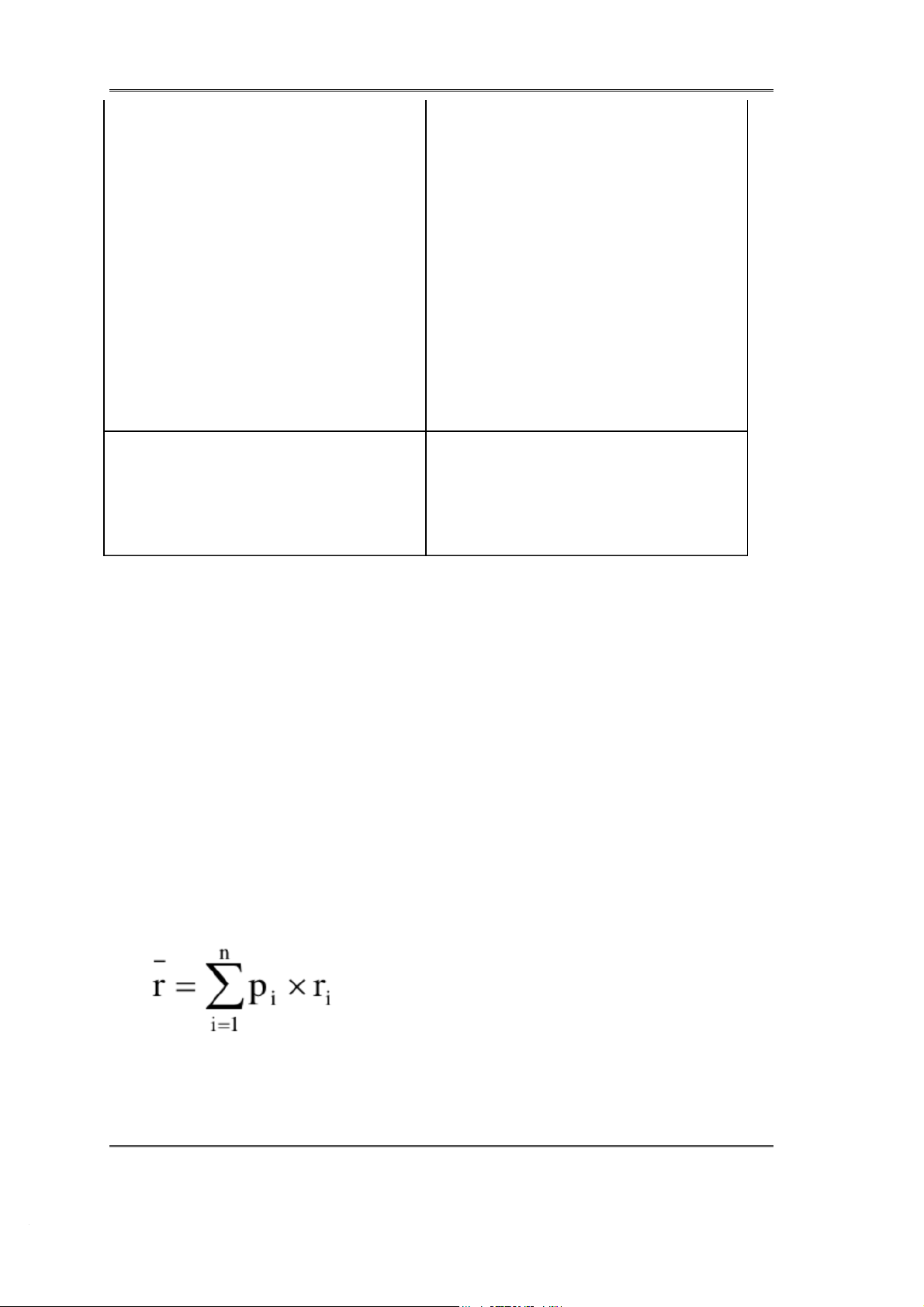

· Tỷ suất sinh lợi = (cổ tức ho c lãi TP + Lợi/ lỗ vốn)/ Vốn đầu tư ban đầu * Lợi suất kì vọng

(Lợi suất kỳ vọng là lợi suất bình quân của một cơ hội đầu tư trong tương

lai trên cơ sở các khả năng sinh lời. Lợi suất kỳ vọng cũng chính là lợi

suất yêu cầu của nhà đầu tư “Mức lợi suất kỳ vọng tối thiểu mà nhà đầu tư

yêu cầu khi đầu tư vào cổ phiếu của doanh nghiệp trong một khoảng thời

gian nhất dịnh đủ để bù đắp rủi ro mà họ phải gánh chịu gọi là lợi suất yêu cầu”)

Tỷ suất sinh lời mong đợi của một khoản đầu tư là một biến ngẫu nhiên, là

giá trị trung bình của những khả năng xảy ra:

Luôn cập nhật tài liệu mới nhất! 14

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 Trong đó:

– r mũ: Tỷ suất sinh lời mong đợi

– ri : tỷ suất sinh lời của chứng khoán tương ứng biến cố i

– Pi : Xác suất xảy ra biến cố i

– n: Tổng các biến cố

Luôn cập nhật tài liệu mới nhất! 15

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

rủi ro phi hệ thống? Cho ví dụ minh họa

* Rủi ro là khả năng xảy ra biến cố bất thường có hậu quả thiệt hại ho c

mang lại kết quả không mong đợi. Có thể hiểu, rủi ro là một điều không

may mắn, không lường trước được về khả năng,thời gian và không gian

xảy ra, cũng như mức độ nghiêm trọng và hậu quả của nó.

Các rủi ro xảy ra có thể do nhiều nguyên nhân đến từ chủ quan và khách quan

Rủi ro của một tài sản có thể được phân tích theo hai cách:

– Trên cơ sở riêng lẻ, khi tài sản được xem xét một mình

– Trên cơ sở danh mục

1,Tất cả các tài sản kinh doanh được dự kiến sẽ tạo ra d ng tiền, và rủi ro

của một tài sản được dựa trên rủi ro từ d ng tiền mà nó mang lại. D ng

tiền càng rủi ro, tài sản càng rủi ro

2.Tài sản có thể được phân loại thành tài sản tài chính và tài sản thực. =>

cách tính toán rủi ro trên thực tế khác nhau

3.Rủi ro của một cổ phiếu có thể được xem xét theo hai cách:

– Trên cơ sở một cổ phiếu độc lập hay riêng lẻ

– Trên cơ sở một danh mục đầu tư

4.Trong bối cảnh một danh mục đầu tư, rủi ro của một cổ phiếu có thể

được chia thành hai phần:

– Rủi ro có thể đa dạng hóa, là rủi ro có thể loại bỏ nếu đa dạng hóa

Luôn cập nhật tài liệu mới nhất! 16

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

– Rủi ro thị trường, phản ánh rủi ro chung của thị trường

chứng khoán và không thể loại bỏ bằng cách đa dạng hóa

5. Một cổ phiếu có rủi ro thị trường cao phải mang lại tỷ suất lợi nhuận dự

kiến cao tương đối để thu hút các nhà đầu tư

6. Xét trung bình, nếu các nhà đầu tư ngh rằng tỷ suất lợi nhuận dự kiến

của một cổ phiếu là quá thấp để bù đắp rủi ro của nó, họ sẽ bắt đầu bán nó

và đ y giá xuống và ngược lại => cổ phiếu sẽ ở trạng thái cân bằng khi tỷ

suất lợi nhuận dự kiến vừa đủ để bù đắp rủi ro

7. Rủi ro riêng lẻ là yếu tố quan trọng trong phân tích cổ phiếu chủ yếu là

vì nó là một yếu tố đầu vào cho phân tích rủi ro danh mục đầu tư. Tuy

nhiên rủi ro riêng lẻ là vô cùng quan trọng khi phân tích tài sản thực như

các dự án đầu tư dài hạn

*So sánh rủi ro hệ thống và rủi ro phi hệ thống Rủi ro hệ thống Rủi ro phi hệ thống

Là loại rủi ro do những tác động là loại rủi ro xuất phát từ những

khách quan nằm ngoài tầm kiểm nguyên nhân bên trong của doanh soát của doanh nghiệp

nghiệp: Năng lực và trình độ quản

l yếu kém, đối thủ cạnh tranh,...

Ví dụ: lạm phát, lãi suất, thiên tai,

khủng hoảng hệ thống chính trị

Luôn cập nhật tài liệu mới nhất! 17

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

doanh nghiệp phải gánh chịu và DN có thể kiểm soát ở một mức

không thể giảm thiểu bằng cách đa tương đối bằng con đường đa dạng dạng hóa

hóa đầu tư, và nó chỉ ảnh hưởng

đến một ngành, một doanh nghiệp,

không ảnh hưởng đến toàn bộ thị

trường và các doanh nghiệp khác

Gồm: rr thị trường, rr lãi suất, rr Gồm: rr kinh doanh, rr tài chính, rr

sức mua, rủi ro chính trị thanh k hoản, rr tỷ giá

Câu 6: Trình bày về các chỉ tiêu đo lường rủi ro riêng lẻ khi đầu tư cổ

phiếu? Cho ví dụ minh họa

* Chỉ tiêu đo lường rủi ro riêng lẻ khi đầu tư cổ phiếu 1. Phân phối xác suất

Tỷ suất sinh lời mong đợi của một khoản đầu tư là một biến ngẫu

nhiên, là giá trị trung bình của những khả năng xảy ra: Trong đó:

Luôn cập nhật tài liệu mới nhất! 18

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118

– r mũ: Tỷ suất sinh lời mong đợi

– ri : tỷ suất sinh lời của chứng khoán tương ứng biến cố i

– Pi : Xác suất xảy ra biến cố i

– n: Tổng các biến cố

2.Tỷ suất lợi nhuận dự kiến (k học)

3. Tỷ suất lợi nhuận quá khứ (k học)

4.Độ lệch chu n (sigma - σ)

- Độ lệch chu n là thước đo thống kê đo lường độ biến thiên của một tập hợp các quan sát

- Phân phối xác suất các tỷ suất lợi nhuận dự kiến tương lai càng hẹp, rủi

ro của một khoản đầu tư càng nhỏ

5.Hệ số biến thiên (CV)

• Là thước đo rủi ro được chu n hóa trên mỗi đơn vị lợi nhuận;

được tính bằng độ lệch chu n chia cho tỷ suất lợi nhuận dự kiến

• Hệ số biến thiên = CV = σ / r

• Hệ số biến thiên cho biết mức độ rủi ro trên mỗi đơn vị tỷ suất

lợi nhuận và nó cung cấp thước đo rủi ro có ngh a hơn khi tỷ

suất lợi nhuận dự kiến ở hai lựa chọn thay thế là không giống nhau:

• Ví dụ: CV (A) = 0,4/0,12 = 3,333

Luôn cập nhật tài liệu mới nhất! 19

Có bán tại photo Thành Đạt

Zalo: 0981 440 677-0986 319 118 CV (B) = 0,3/0,1 = 3

Câu 7: Trình bày về lợi suất kỳ vọng của danh mục đầu tư? Cho ví dụ minh họa.

Tỷ suất sinh lợi kỳ vọng của một danh mục đầu tư là giá trị trung bình

có trọng số của tỷ suất sinh lợi kỳ vọng cho từng yếu tố cấu thành nên

danh mục đó. Và, trọng số của các yếu tố cấu thành được tính theo tỷ lệ

phần trăm trên tổng giá trị danh mục.

Để minh họa tỷ suất sinh lợi kỳ vọng cho một danh mục đầu tư, hãy tham khảo ví dụ sau.

Giả sử danh mục đầu tư bao gồm các khoản đầu tư vào ba tài sản - X, Y và

Z. 2 tỷ được đầu tư vào X, 5 tỷ đầu tư vào Y và 3 tỷ được đầu tư vào Z.

Giả sử rằng tỷ suất sinh lợi kỳ vọng cho X, Y và Z đã được tính toán là

15%, 10% và 20%. Với số liệu đó, tỷ suất sinh lợi kỳ vọng của danh mục đầu tư như sau:

Tỷ suất sinh lợi kỳ vọng của danh mục đầu tư = 0,2 (15%) + 0,5 (10%) + 0,3 (20%) = 3% + 5% + 6% = 14%

Như vậy, tỷ suất sinh lợi kỳ vọng của danh mục là 14%.

Trung bình cộng tỷ suất sinh lợi kỳ vọng của các thành phần đang là 15%.

Trong khi tỷ suất kỳ vọng của danh mục đầu tư chỉ là 14%, thấp hơn một

chút so với con số trung bình cộng đó. Điều này cho thấy, một nửa số vốn

của nhà đầu tư đang đ t vào tài sản có tỷ suất sinh lợi thấp nhất.

Luôn cập nhật tài liệu mới nhất! 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

105 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

83 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15