Ngân hàng trắc nghiệm môn kinh tế vĩ mô | Đại học Kinh tế Thành phố Hồ Chí Minh

Công ty TNHH TM và ĐT Việt Nam lập hồ sơ xin vay dài hạn nhập khẩu dây chuyền lắp ráp sản xuất xe máy gửi tới Ngân hàng TMCP Hà Nội (HABank). Sau khi thẩm định dự án đầu tư, ngân hàng và công ty Việt Nam đã thống nhất được bộ số liệu.Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071

1. Theo Quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng,

2. tối đa quỹ dự phòng tài chính khi tính vào vốn tự có là bao nhiêu? Select one:

a. 1.5% tổng tài sản Có rủi ro

b. 0.75% tổng tài sản Có rủi ro

c. 1.25% tổng tài sản Có rủi ro

d. 2.5% tổng tài sản Có rủi ro

e. 1% tổng tài sản Có rủi ro

2. Công ty may ABC có doanh thu Xuất khẩu hơn 70%, thường nhập khẩu nguyên

liệu (vải) từ Hàn Quốc và mua nguyên phụ liệu của hơn 7 nhà cung cấp truyền

thống trong nước. Công ty được đối tác cho thanh toán trả chậm 45 ngày với điều

kiện phải có bảo lãnh của ngân hàng. Theo anh chị, Techcombank có thể cung cấp

cho khách hàng sản phẩm gì? Select one: a.

Cho vay ngắn hạn, chiết khấu hối phiếu đòi nợ kèm bộ chứng từ XK, thấu chi, bảo lãnh thanh toán,

thanh toán trong nước và quốc tế, thu hộ mạng lưới, mua bán ngoại tệ

b. Cho vay để thực hiện các chương trình phát triển quốc gia

c. Môi giới, phát hành và bảo lãnh chứng khoán

d. Cho vay ngắn hạn, Thanh toán quốc tế, mua bán ngoại tệ

e. Cho vay ngắn hạn, chiết khấu hối phiếu đòi nợ kèm bộ chứng từ XK, thấu chi,

bảo lãnh thanh toán, thanh toán trong nước và quốc tế, mua bán ngoại tệ, tài trợ doanh nghiệp thương mại

3. TCTD có quyền thu hồi nợ trước hạn khi nào? Select one or more:

a. Khách hàng đã được chuyển lên nhóm nợ cao hơn

b. Phát hiện khách hàng cung cấp thông tin sai sự thât

c. Khách hàng có nợ đã được TCTD chấp thuận cơ cấu lại

d. Cho vay bổ sung vốn trong thanh toán điện tử ngân hàng

e. Vi phạm các quy định trong hợp đồng tín dụng

4. Để tăng vốn cấp 1, NHTM thường sử dụng biện pháp nào? Select one:

a. Giảm trích lập dự phòng tài chính

b. Gọi vốn từ bên ngoài bằng cách tăng vay nợ, nhận tiền gửi

c. Phát hành cổ phiếu, cổ phiếu ưu đãi

d. Tăng lợi nhuận sau thuế

e. Tăng quỹ dự trữ bằng cách hạn chế chi tiêu, mua sắm Tài sản cố định

5. Dự án sửa chữa nhà máy xi măng Quốc Anh - có tổng dự toán là lOMoAR cPSD| 47206071

2.100.000.000 trong đó đơn vị chủ đầu tư có vốn tham gia 1.200.000.000, phần còn lại được Ngân

hàng Ngoại thương Thanh Hoá cho vay với lãi suất 1,25%/ tháng. Vốn tín dụng được giải ngân 2

đợt như sau: - Đợt 1 ngày 01/02/2011 số tiền 400.000.000

- Đợt 2 ngày 26/04/2011 số tiền 500.000.000

Công trình đưa vào sử dụng vào ngày 1/8/2011.

Thời gian trả nợ 2 năm, 3 tháng trả nợ một lần. Xác định số tiền lãi trong thời gian thi công dự án? Select one: a. 49.247.300 đồng

Lãi= 400x x181 + 500x x 97 =50.375 b. 50.917.000 đồng c. 52.542.020 tr d. 50.375.000 đồng e. 49.400.000 đồng

6. Khách hàng có 1 sổ tiết kiệm có kì hạn muốn đến rút tiền trước hạn thì

lãi suất sẽ được tính như thế nào? Select one:

a. Không trả lãi, yêu cầu khách hàng chờ đến ngày đáo hạn sẽ được rút cả gốc và lãi

b. Áp dụng lãi suất 0% cho toàn bộ sổ, trừ trường hợp khách tích lũy đủ vốn gốc

và lãi của lần gửi trước thì vẫn lĩnh đều (nếu có)

c. Áp dụng lãi suất thấp hơn lãi suất trên sổ tiết kiệm

d. Theo như lãi suất trên sổ tiết kiệm với số ngày gửi thực tế

e. Áp lãi suất không kì hạn tại thời điểm thực tế để tính cho số ngày gửi của khách hàng

7. Trong cho vay kinh doanh ngắn hạn, nguồn thu nợ thứ nhất của ngân hàng là: Select one: a.

b. Doanh thu bán hàng của doanh nghiệp c. Lợi nhuận sau thuế

d. Khấu hao tài sản cố định hình thành từ vốn vay ngân hàng

e. Thu nhập sau thuế hàng tháng của khách hàng dân cư

8. Đảm bảo tín dụng nghĩa là tài sản đảm bảoSelect one:

a. uôn là bắt buộc nếu khách hàng vay là hộ kinh doanh cá thể.

b. ít khi bị ảnh hưởng bởi cơ cấu pháp lý của công ty.

c. có thể khác nhau tùy thuộc vào cơ cấu pháp lý của công ty.

d. không bắt buộc nếu khách hàng vay là công ty. lOMoAR cPSD| 47206071

e. Cho vay trả góp và cho vay phi trả góp

9. Phân tích 5C trong thẩm định tín dụng ngân hàng là: Select one:

a. Character, Credit, Coverage, Collateral, Conditions

b. Cash, Character, Capacity, Capital, Credit

c. Capacity, Conditions, Collateral, Cash, Credit

d. Cash, Character, Capacity, Capital, Conditions

e. Character, Capacity, Capital, Collateral, Conditions

10. Vòng quay vốn lưu động càng nhanh thì: Select one:

a. Kỳ luân chuyển vốn được rút ngắn chứng tỏ vốn lưu động được sử dụng có hiệu quả

b. Củng cố khả năng trả nợ cho khách hàng

c. Kỳ luân chuyển vốn càng dài và vốn lưu động không được sử dụng có hiệu quả

d. Kỳ luân chuyển vốn dài và vốn lưu động được sử dụng hiệu quả

e. Cải thiện các giải pháp trả nợ cho khách hàng

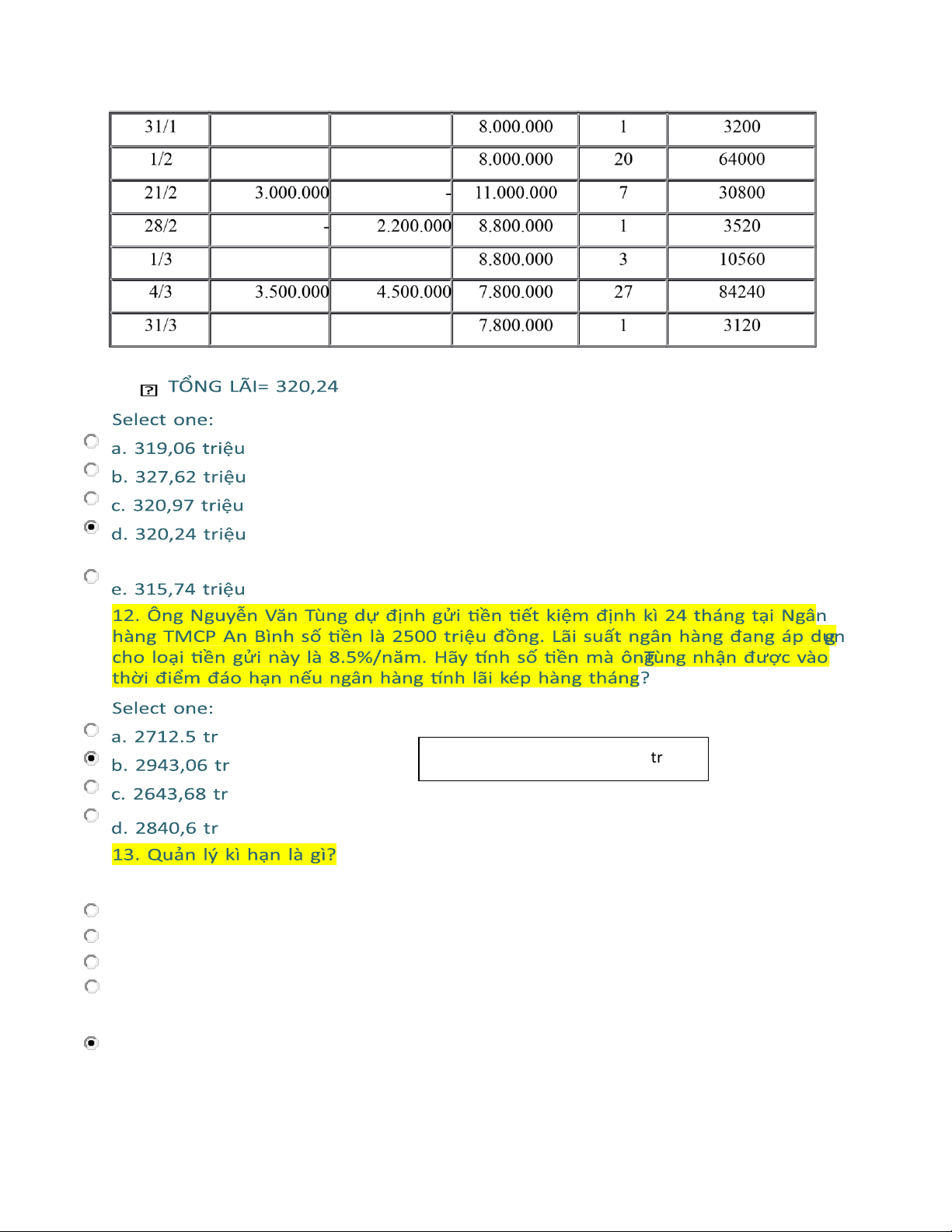

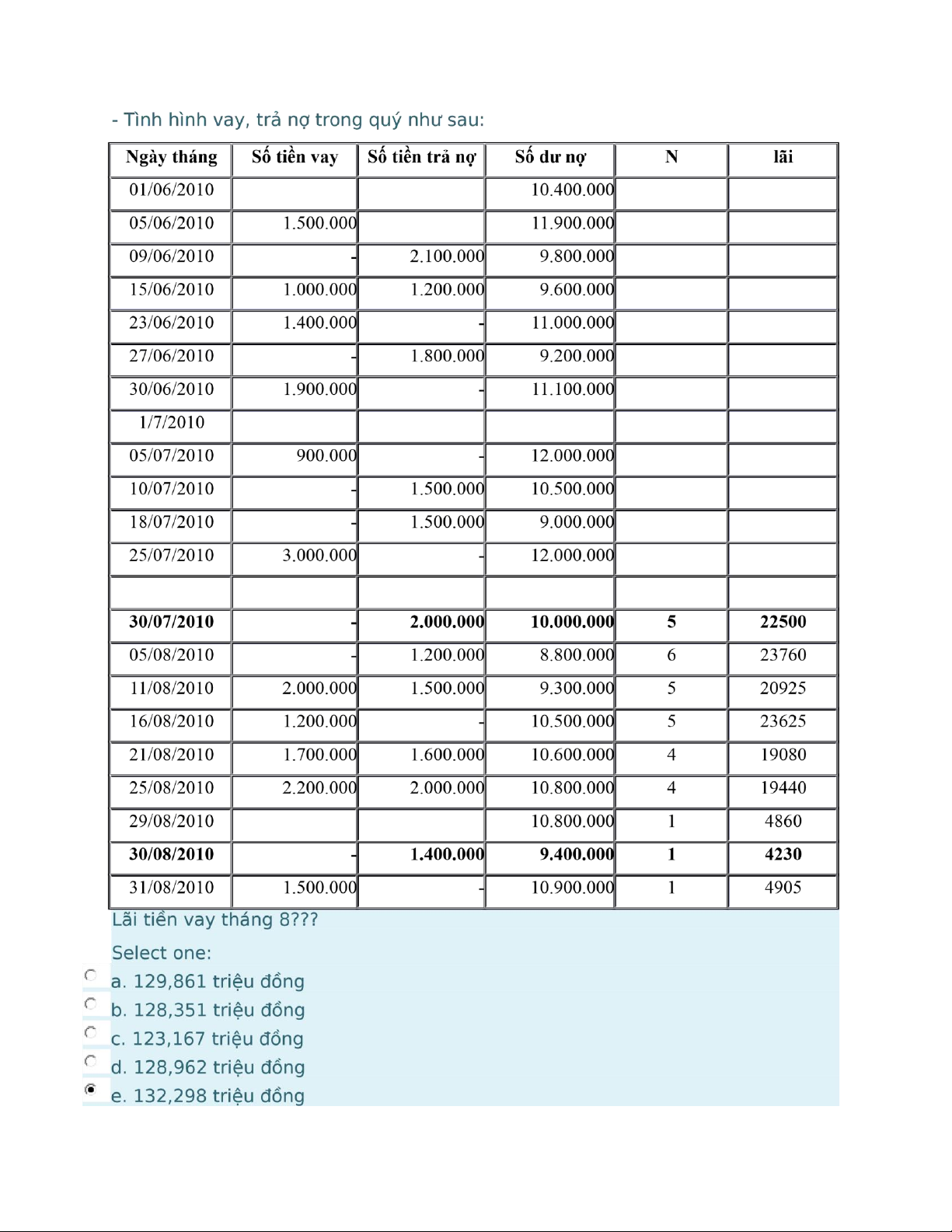

11. Số liệu thực tế tại tài khoản cho vay theo hạn mức tín dụng của Công ty

TNHH L trong quý 1/2015 như sau: (ĐVT: 1.000đ) -

Số dư đầu kì: 10.000.000. -

Lãi suất cho vay ngắn hạn 1,2%/tháng -

NH M chọn tính lãi vào ngày cuối cùng của tháng. -

Tình hình vay và trả nợ trong quý như sau:

Ngày tháng Số tiền vay Số tiền trả nợ Dư nợ N LÃI / 1 1 10.000.000 1 4000 2 / 1 2.000.000 - 12.000.000 15 72000 17 / 1 - 4.000.000 8.000.000 14 44800 lOMoAR cPSD| 47206071

Yêu cầu: Tính lãi phải trả của khoản vay trong Quý 1/2015 của Công ty L cho Ngân hàng M?

LÃI= 2500 x (1+8,5%) 2 =2943.0 6 tr Select one:

a. Cách NHTM xem xét nguồn vốn huy động trong khoảng thời gian ngắn nhất

b. Cách thức quản lý thời gian của nguồn tiền

c. Cách NHTM chọn lựa kì hạn nguồn vốn, xem xét các tác động ảnh hưởng tới sự dài hạn của nguồn d.

Cách NHTM lựa chọn lãi suất phù hợp nhất với chi phí và nguồn vốn huy động

e. Cách NHTM quản trị thời gian và kì hạn sử dụng của nguồn tương thích với nguồn vốn huy động lOMoAR cPSD| 47206071

14. TCTD có quyền thu hồi nợ trước hạn khi nào? Select one or more:

a. Phát hiện khách hàng cung cấp thông tin sai sự thật

b. Khách hàng có nợ đã được TCTD chấp thuận cơ cấu lại

c. Khả năng tài chính lành mạnh khi thực hiện vay vốn

d. Có dự án, phương án sản xuất kinh doanh, dịch vụ không khả thi và hiệu quả

e. Vi phạm các quy định trong hợp đồng tín dụng

15. Ngân hàng thương mại có những vai trò nào trong nền kinh tế? Select one or more:

a. Cầu nối kinh tế quốc gia

b. Góp phần thực hiện chương trình chuyển dịch cơ cấu kinh tế theo hướng hiện đại hoá, công nghiệp hoá

c. Cấp vốn tín dụng, trung gian thanh toán cho mọi đối tượng trong nền kinh tế

d. Công cụ thực thi chính sách tiền tệ quốc gia

e. Nâng cao hiệu quả và phát triển sản xuất kinh doanh, thúc đẩy quá trình luân chuyển vốn

16. Công ty TNHH TM và ĐT Việt Nam lập hồ sơ xin vay dài hạn nhập khẩu dây chuyền lắp ráp sản

xuất xe máy gửi tới Ngân hàng TMCP Hà Nội (HABank). Sau khi thẩm định dự án đầu tư, ngân hàng

và công ty Việt Nam đã thống nhất được bộ số liệu: -

Tổng mức đầu tư thực hiện dự án: 9.500 triệu đồng- Vốn tự có công ty tham gia:

• Vốn đầu tư xây dựng cơ bản: 5.000 triệu đồng

• Quỹ đầu tư phát triển: 960 triệu đồng -

Tài sản đảm bảo: 3.970 triệu đồng- Vay ngắn hạn ngân hàng: 1.800 triệu đồng

Nguồn trả nợ của công ty Việt Nam như sau: -

Lợi nhuận tăng thêm hàng năm của công ty sau khi thực hiện dự án 3.178 triệu đồng, tăng

25% so với trước khi thực hiện dự án, và sử dụng 90% phần lợi nhuận này để trả nợ. -

Tỷ lệ khấu hao tài sản cố định hàng năm: 10%/năm -

Thời gian thi công dự án: 6tháng, thời gian sản xuất thử: 3tháng, thời gian khai thác đối với dự án: 6 năm.

Xác định số tiền cho vay tối đa đối với dự án biết ngân hàng HAB thường cho khách hàng vay có tài

sản thế chấp tới 75% giá trị. Select one: a. 3.178 triệu đồng b. 3.582 triệu đồng MAX= 3970 x 75%= 2977.5 c. 2.977,5 triệu đồng lOMoAR cPSD| 47206071 d. 3.540 triệu đồng e. 2778 triệu đồng

17. Đặc trưng kinh doanh của NHTM gồm? Select one or more:

a. Mức độ cạnh tranh lớn, dữ dội, sản phẩm bị bó buộc b. Tính rủi ro cao

c. Đối tượng kinh doanh đặc thù - tiền tệ

d. Sản phẩm hàng hóa, có tính chất thay đổi thường xuyên, độ rủi ro cao

e. Sự giám sát mạnh mẽ, thường xuyên đến từ cơ quan quản lý vĩ mô

18. Ngày 13/7/2010, Công ty TNHH Ngọc M gửi đến ngân hàng Công thương Việt

Nam VietinBank bản chính và bảng kê kèm các chứng từ để xin chiết khấu: Số hiệu Mệnh giá Nơi thanh toán Ngày kí phát Ngày đến hạn 0312 60.000.000 Hải Phòng 20/03/2010 20/9/2010 0921 30.000.000 Hà Nội 15/04/2010 15/10/2010 0243 36.000.000 Hà Nội 30/05/2010 30/08/2010

0836 40.000.000 Bắc Ninh 10/06/2010 15/08/2010 1241 Nam Định 10/05/2010 20/07/2010 Biết rằng: -

Khả năng nguồn vốn của ngân hàng đáp ứng đủ nhu cầu của khách hàng -

Theo quy định thì ngân hàng chỉ chiết khấu những thương phiếu thời hạn thanh toán tối đa

không quá 90 ngày và có thời hạn thanh toán tối thiểu là 10 ngày, -

Lãi suất chiết khấu 8,15%/ năm, tỉ lệ hoa hồng phí 0,6%/ năm (mức tối thiểuphải thu là 50.000đ) -

Ngân hàng thực hiện chiết khấu ngày 14/7/2010 -

Công ty Ngọc M là một doanh nghiệp có tình hình tài chính lành mạnh, có uy tín với ngân

hàng, các thương phiếu trên đã được kiểm tra và đảm bảo tính pháp lý. -

Tổng lãi chiết khấu mà ngân hàng nhận được là: 2.412 triệu đồng.

Lãi chiết khấu đối với thương phiếu 0312 là bao nhiêu? Select one: lOMoAR cPSD| 47206071 a. 0,978 triệu đồng b.0,911 triệu đồng c. 0,941 triệu đồng d.0,885 triệu đồng

19. Ngày 13/6/2010, Công ty TNHH Ngọc M gửi đến ngân hàng Công thương Việt

Nam VietinBank bản chính và bảng kê kèm các chứng từ để xin chiết khấu: Số hiệu Mệnh giá Nơi thanh toán Ngày kí phát Ngày đến hạn 0312 60.000.000 Hải Phòng 20/04/2010 30/07/2010 0921 30.000.000 Hà Nội 15/04/2010 15/10/2010 0243 36.000.000 Hà Nội 30/05/2010 30/08/2010

0836 40.000.000 Bắc Ninh 10/06/2010 15/08/2010 1241 Nam Định 10/05/2010 20/07/2010 Biết rằng: -

Khả năng nguồn vốn của ngân hàng đáp ứng đủ nhu cầu của khách hàng -

Theo quy định thì ngân hàng chỉ chiết khấu những thương phiếu thời hạn thanh toán tối đa

không quá 90 ngày và có thời hạn thanh toán tối thiểu là 10 ngày, -

Lãi suất chiết khấu 8,15%/ năm, tỉ lệ hoa hồng phí 0,6%/ năm (mức tối thiểuphải thu là 50.000đ) -

Ngân hàng thực hiện chiết khấu ngày 15/6/2010 -

Công ty Ngọc M là một doanh nghiệp có tình hình tài chính lành mạnh, có uy tín với ngân

hàng, các thương phiếu trên đã được kiểm tra và đảm bảo tính pháp lý. -

Tổng lãi chiết khấu mà ngân hàng nhận được là: 2.412 triệu đồng.Số ngày tính lãi đối với thương phiếu 0836 là ??? Select one: a. 68 ngày b. 60 ngày N= 30-15 +31+15 = 61 ngày c. 61 ngày d. 76 ngày e. 59 ngày

20. Đối tượng cho vay ngắn hạn đối với khách hàng doanh nghiệp là gì? Select one: lOMoAR cPSD| 47206071

a. Cho vay bù đắp phần vốn thiếu hụt của doanh nghiệp trong hoạt động xuất nhập khẩu

b.Tài sản cố định của doanh nghiệp

c. Tài sản lưu động của doanh nghiệp

d.Tài sản cố định của doanh nghiệp chưa có nguồn tài trợ

e. Tài sản lưu động của doanh nghiệp chưa có nguồn tài trợ

21. Khách hàng vay vốn TCTD phải đảm bảo nguyên tắc? Select one:

a. Có khả năng tài chính lành mạnh khi thực hiện vay vốn

b. Thực hiện bảo đảm tài sản theo quy định của Chính phủ và NHNN

c. Sử dụng vốn vay đúng mục đích đã thoả thuận tại HĐTD

d. Hoàn trả nợ vay đã thoả thuận tại HĐTD

e. Có dự án, phương án sản xuất kinh doanh, dịch vụ khả thi và có hiệu quả

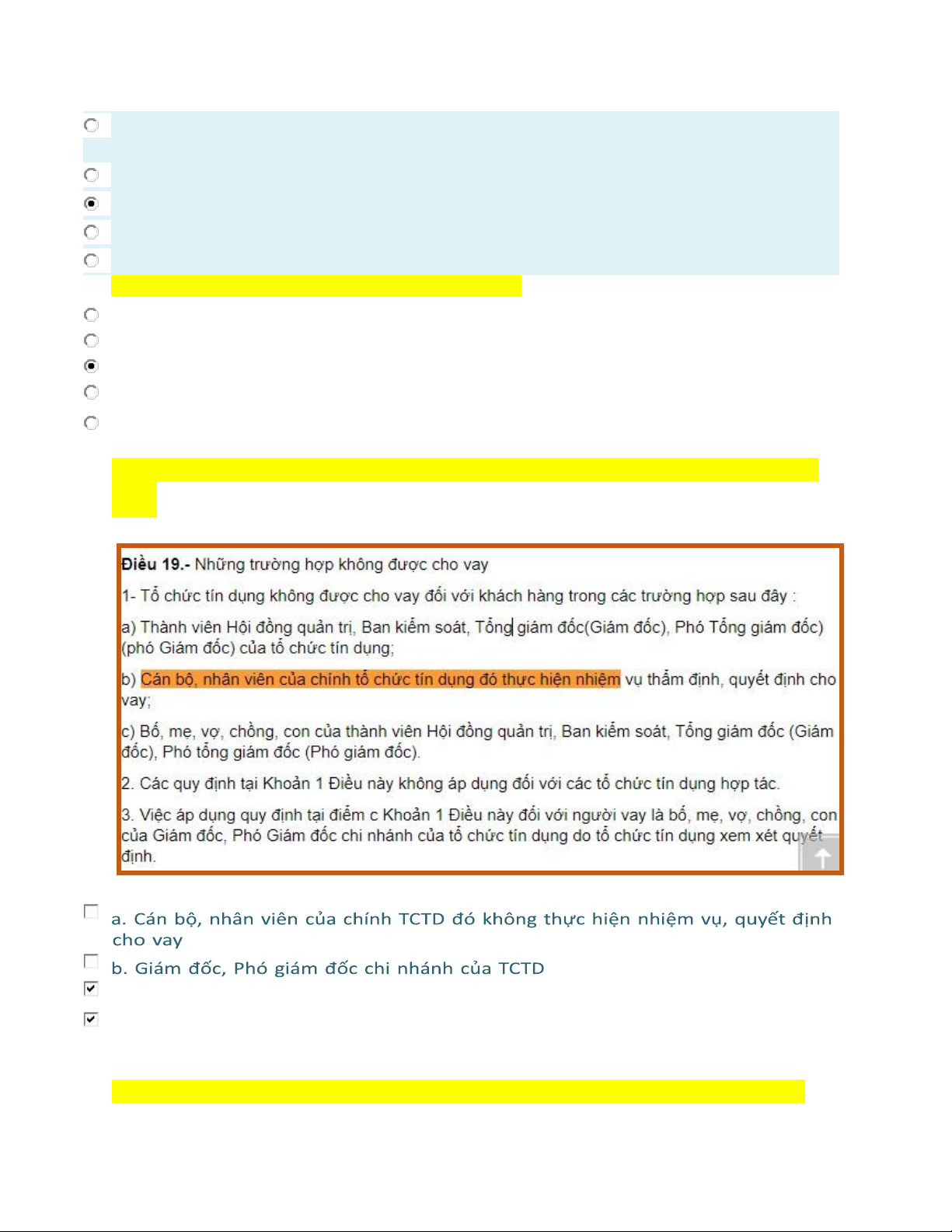

22. Những trường hợp không được cho vay đối với khách hàng của Tổ chức tín dụng? Select one or more:

c. Thành viên Hội đồng Quản trị, Ban kiểm soát, Tổng giám đốc, Phó Tổng giám đốc của TCTD đó

d. Bố, mẹ, vợ, chồng, con của thành viên Hội đồng Quản trị, Ban kiểm soát, Tổng giám đốc, Phó tổng giám đốc

23. Giới hạn tổng mức dư nợ cấp tín dụng của Ngân hàng thương mại đối với lOMoAR cPSD| 47206071

một khách hàng là bao nhiêu? Select one:

a.10% vốn tự có của Ngân hàng

b. 15% vốn tự có của Ngân hàng

c. 40% vốn tự có của Ngân hàng

d. 25% vốn tự có của Ngân hàng

e. 20% vốn tự có của Ngân hàng

25. Đặc điểm của hoạt động cho vay tiêu dùng?Select one or more:

a. Lãi suất cho vay thấp hơn so với các loại hình cho vay khác

b. Nguồn trả nợ phụ thuộc nguồn vốn vay

c. Lãi suất cho vay thường cao hơn và ít co giãn hơn so với các loại hình cho vay khác

d. Các khoản cho vay nhạy cảm hơn trước các tác động của chu kì kinh tế

e. Trình độ học vấn và thu nhập của người vay có ảnh hưởng tới hạn mức vay

26. Vốn huy động của NHTM không bao gồm những loại vốn nào sau đây? Select one:

a. Tiền gửi tiết kiệm b. Vốn phát hành GTCG

c. Tiền gửi thanh toán của tổ chức, cá nhân d. Vay từ NHTW e. Vốn chủ sở hữu

27. Căn cứ vào phương pháp hoàn trả, các khoản cho vay được chia thành: Select one:

a. Cho vay theo hạn mức tín dụng và cho vay từng lần

b. Cho vay có đảm bảo bằng tài sản, cho vay không có đảm bảo bằng tài sản

c. Cho vay trả góp và cho vay phi trả góp

d. Cho vay bằng tiền, cho vay bằng tài sản

e. Cho vay trực tiếp, cho vay gián tiếp

28. Hạn mức thấu chi được xác định trên cơ sở nào? Select one:

a. Số dư bình quân tài khoản tiền gửi thanh toán của khách hàng và tỷ lệ hạn

mức thấu chi thoả thuận giữa ngân hàng và khách hàng. b. Phân chia để dễ quản lý lOMoAR cPSD| 47206071

c. Số dư bình quân tài khoản tiền gửi của khách hàng và tỷ lệ hạn mức thấu chi thoả thuận giữa ngân hàng và khách hàng.

d. Tình hình tài chính tương đối ổn định của khách hàng và thoả thuận giữa ngân hàng và khách hàng về hạn mức thấu chi.

e. Số dư bình quân tài khoản tiền gửi thanh toán của khách hàng và thời hạn hạn mức thấu chi thoả

thuận giữa ngân hàng và khách hàng.

29. Các chỉ tiêu nào sau đây không phải là chỉ tiêu của các phân tích cơ bản? Select one: a. Tỷ số P/E

b. Hệ số nợ trên tổng tài sản

c. Các chỉ tiêu phản ánh khả năng sinh lời của công ty

d. Các chỉ tiêu phản ánh khả năng thanh toán của doanh nghiệp

e. Chỉ số giá của thị trường chứng khoán

30. Cho số vòng quay hàng tồn kho = 2 vòng; hàng tồn kho = 2000, hãy tính giá vốn hàng bán? Select one: a. 1000 b. 4000 c. 4500 d. 3000 e. 5000

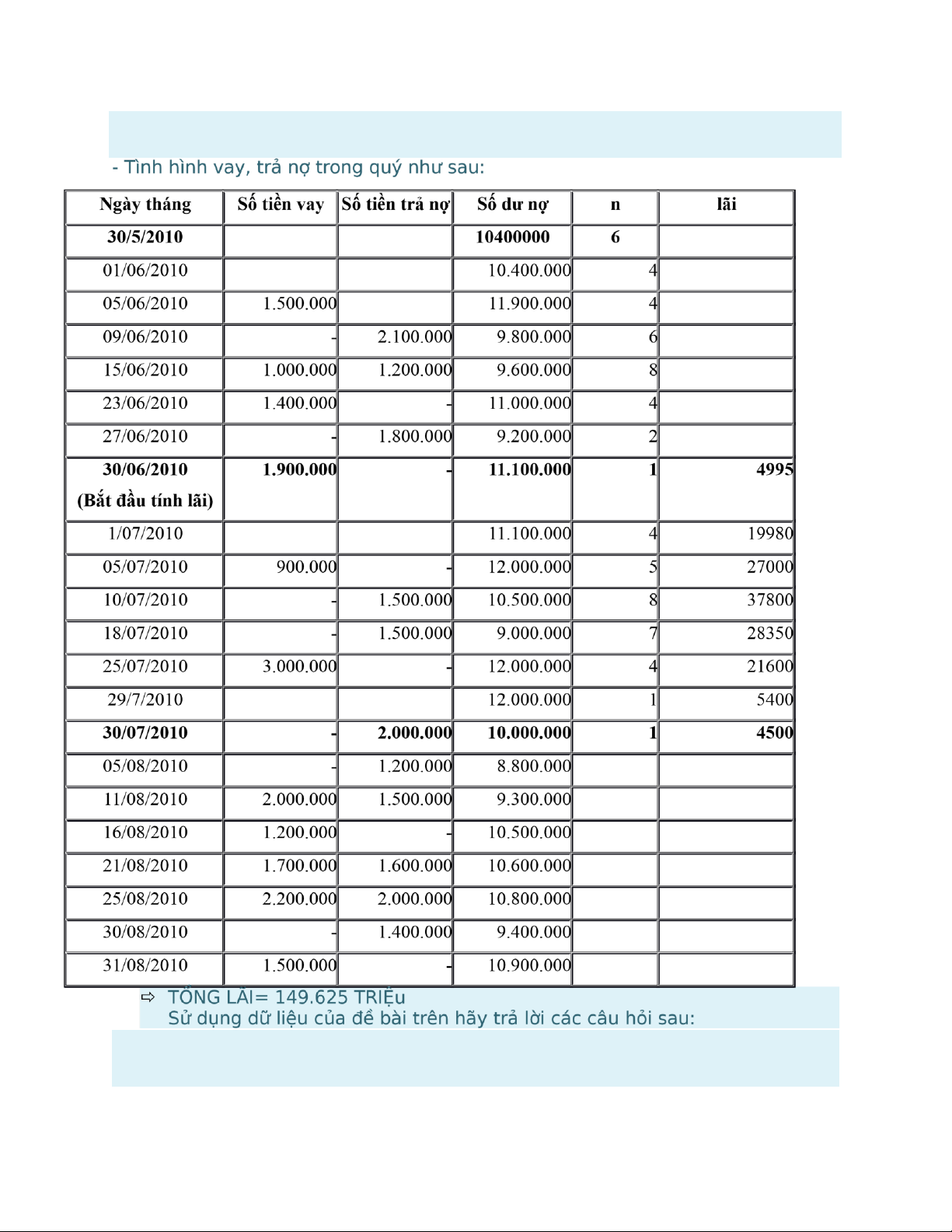

31. Công ty TNHH Cao Đạt được ngân hàng Techcombank cho vay vốn lưu động theo hạn mức tín dụng. Đơ 1 n vị: 1.000đ - . K H ế ạ nho mạc ứ h c v tí a n y d q ụ u n ý 3 g /2 0 1 0 của công ty như sau:

- Vòng quay vốn tín dụng: 1,8 : 12.000 vòng/quý

- Vòng quay vốn lưu động: 3,2 vòng/ quý

. Số liệu thực tế trên tài khoản cho vay theo HMTD của công ty Cao Đạt quý 2 3/2020 như sau: : 10.400.000

- Số dư nợ đầu quý Biết rằng, Techcombank chọn tính lãi vào ngày 30 hàng tháng. Lãi suất cho vay - ngắn hạn là 1,35%/tháng lOMoAR cPSD| 47206071 lOMoAR cPSD| 47206071

32. Đâu là lý do chính cho việc NHNN chia VCSH thành Vốn cấp 1 và vốn cấp 2? Select one:

a. Phân chia để dễ quản lý

b. Do các quy định pháp lý về NHTM nên NHTM muốn tồn tại thì phải tuân thủ

quy định về hoạt động

c. Việc phân chia theo mức thanh khoản giúp ngân hàng thấy rõ mức độ an toàn của ngân hàng

d. Việc phân chia theo mức độ ổn định và pháp lý của vốn, giúp ngân hàng chủ

động trong việc sử dụng vốn

e. Tuân thủ theo quy định của Basel, bắt buộc phải phân chia

33. Theo Quy định về các tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín

dụng, Tổng giá trị vốn cấp 2 tối đa bằng bao nhiêu? Select one: a. 70% vốn cấp 1 b. 50% vốn cấp 1 c. 75% vốn cấp 1 d. 100% vốn cấp 1

34. Bảo đảm tín dụng có ý nghĩa thế nào đối với khả năng thu hồi nợ của ngân hàng? Select one:

a. Gia tăng khả năng thu hồi nợ của ngân hàng do tài sản đảm bảo là nguồn thu thứ hai của ngân

hàng trong trường hợp khách hàng không trả được nợ

b. Củng cố khả năng trả nợ cho khách hàng do các TSĐB thường có thị trường

tiêu thụ rộng lớn và chắc chắn thuộc quyền sở hữu hợp pháp của khách hàng vay vốn

c. Bảo đảm khả năng thu hồi nợ cho KH do có thể tiến hành các biện pháp nhằm

phòng ngừa rủi ro xảy ra

d. Vì TSĐB có giá trị cao, đáng tin cậy, tính thanh khoản tốt

e. Cải thiện các giải pháp trả nợ cho khách hàng

35. Vai trò của Vốn chủ sở hữu trong hoạt động kinh doanh ngân hàng? Select one or more:

a. Cách NHTM xem xét nguồn vốn huy động trong khoảng thời gian ngắn nhất

b. Quản lý thời gian của nguồn tiền

c. Tấm đệm giúp chống lại rủi ro phá sản

d. Thực hiện chức năng điều chỉnh, là điều kiện bắt buộc để ngân hàng thành lập và hoạt động

e. Cung cấp năng lực tài chính cho sự tăng trưởng và phát triển của các hình thức dịch vụ mới lOMoAR cPSD| 47206071

Cách NHTM lựa chọn lãi suất phù hợp nhất với chi phí và nguồn vốn huy động 36. Khách hàng không

được thế chấp quyền sử dụng đất trong trường hợp nào? Select one:

a. Hộ gia đình được nhận chuyển nhượng quyền sử dụng đất hợp pháp từ người khác.

b. Cá nhân có quyền sử dụng đất được giao đất không thu tiền sử dụng đất

c. Tổ chức kinh tế sử dụng đất cho sản xuất nông, lâm, ngư, diêm nghiệp được giao đất không thu tiền sử dụng đất

d. Công ty TNHH nước ngoài đầu tư ở Việt Nam có quyền sử dụng đất thuê đã trảtiền thuê cho cả thời gian thuê

37. Trong vốn chủ sở hữu của NHTM, vốn cấp 1 thường không bao gồm: Select one:

a. Lợi thế thương mại

b. Chênh lệch tỉ giá hối đoái c. Vốn điều lệ

d. Thặng dư vốn cổ phần

e. Quỹ dự phòng tài chính

38. Ngày 17/6/2011, Công ty TNHH Nam Anh gửi đến Ngân hàng Công thương

Việt Nam bản chính và bảng kê kèm các chứng từ để xin chiết khấu: ĐVT: VND Số hiệu Mệnh giá Nơi thanh toán Ngày kí phát Ngày đến hạn 04152 630.000.000 Hà Nội 20/05/2011 20/08/2011 51921

430.000.000 TP Hồ Chí Minh 15/05/2011 15/10/2011 20243 179.400.000 Hà Nội 31/05/2011 31/08/2011 10836 540.000.000 Thái Bình 15/06/2011 15/09/2011 31241 Nam Định 12/04/2011 12/07/2011 Biết rằng: -

Khả năng nguồn vốn của ngân hàng đáp ứng đủ nhu cầu của khách hàng -

Theo quy định thì ngân hàng chỉ chiết khấu những thương phiếu thời hạn thanh toán tối đa

không quá 95 ngày và có thời hạn thanh toán tối thiểu là 10 ngày -

Lãi suất chiết khấu 15,25%/ năm, tỉ lệ hoa hồng phí 0,5%/ năm (mức tối thiểu phải thu là 200.000đ) -

Ngân hàng thực hiện chiết khấu luôn trong ngày lOMoAR cPSD| 47206071 -

Công ty Nam Anh là một doanh nghiệp có tình hình tài chính lành mạnh, có uy tín với ngân

hàng, các thương phiếu trên đã được kiểm tra và đảm bảo tính pháp lý. -

Tổng số tiền chiết khấu mà ngân hàng nhận được là: 47.202.500 đồng

Số ngày tính lãi đối với chứng từ 04152 là: Select one: a. 63 ngày b. 67 ngày c. 34 ngày d. 27 ngày e. 64 ngày

39. Ngân hàng TMCP Quốc tế Việt Nam VIB có tình hình huy động vốn bình quân

trong tháng 9/2010 như sau (Đvt: tỷ đồng): Nguồn vốn SD bình quân LS huy động CP khác 1.Tiền gửi của TCKT 3.432.178 - Tiền gửi thanh toán 1.712.760 3,0% 2,1%

- Tiền gửi có kỳ hạn ≤ 12 tháng 998.652 9,2% 3,2%

- Tiền gửi có kỳ hạn > 12 tháng 720.766 10,5% 4,3% 2.Tiền gửi của dân cư 1.680.864 - Tiền gửi thanh toán 318.764 3,0% 2,5%

- Tiền gửi có kỳ hạn ≤ 12 tháng 983.147 9,8% 3,5%

- Tiền gửi có kỳ hạn > 12 tháng 378.953 10,6% 4,4%

3.Vay ngắn hạn từ các TCTD khác 287.690 9,6% 1,3% 4.Vay NHNN 34.990 5,3% 1,5% 5.Vốn chủ sở hữu 1.700.000 17,0% 0,0%

Tổng nguồn vốn 7.135.722

Biết rằng: tỷ lệ DTBB đối với tiền gửi ≤ 12 tháng là 3%, tiền gửi > 12 tháng là

1% và Ngân hàng TMCP VIB đã gửi số tiền dự trữ bắt buộc tại NHNN trong tháng 9/2010 là 75 tỷ

đồng. Ngân hàng sử dụng 9% nguồn huy động từ bên ngoài để đảm bảo nguồn thanh toán cho ngân

hàng. Tài sản sinh lời chiếm 75% nguồn vốn huy động từ bên ngoài.

Xác định tỉ lệ chi phí vốn bình quân gia quyền cho toàn bộ nguồn vốn kinh doanh của NH? lOMoAR cPSD| 47206071 Select one: a. 9.58% b. 10.32% c. 11.85% d. 11.61%

40. Tính thống nhất của một dự án đầu tư thể hiện ở chỗ? Select one:

a. Cơ sở pháp lý vững chắc, phù hợp với chính sách và luật pháp của nhà nước

b. Có khả năng ứng dụng và triển khai trong thực tế

c. Thống nhất về lợi ích của các bên có liên quan, việc xây dựng dự án từ bước tiến hành đến nội

dung, hình thức, cách trình bày dự án cần tuân thủ theo quy định chung của quốc tế.

d. Trình bày theo hệ thống, rõ ràng, sạch đẹp

e. Số liệu thông tin chính xác, trung thực và được trình bày một cách mạch lạc, thống nhất, đồng bộ

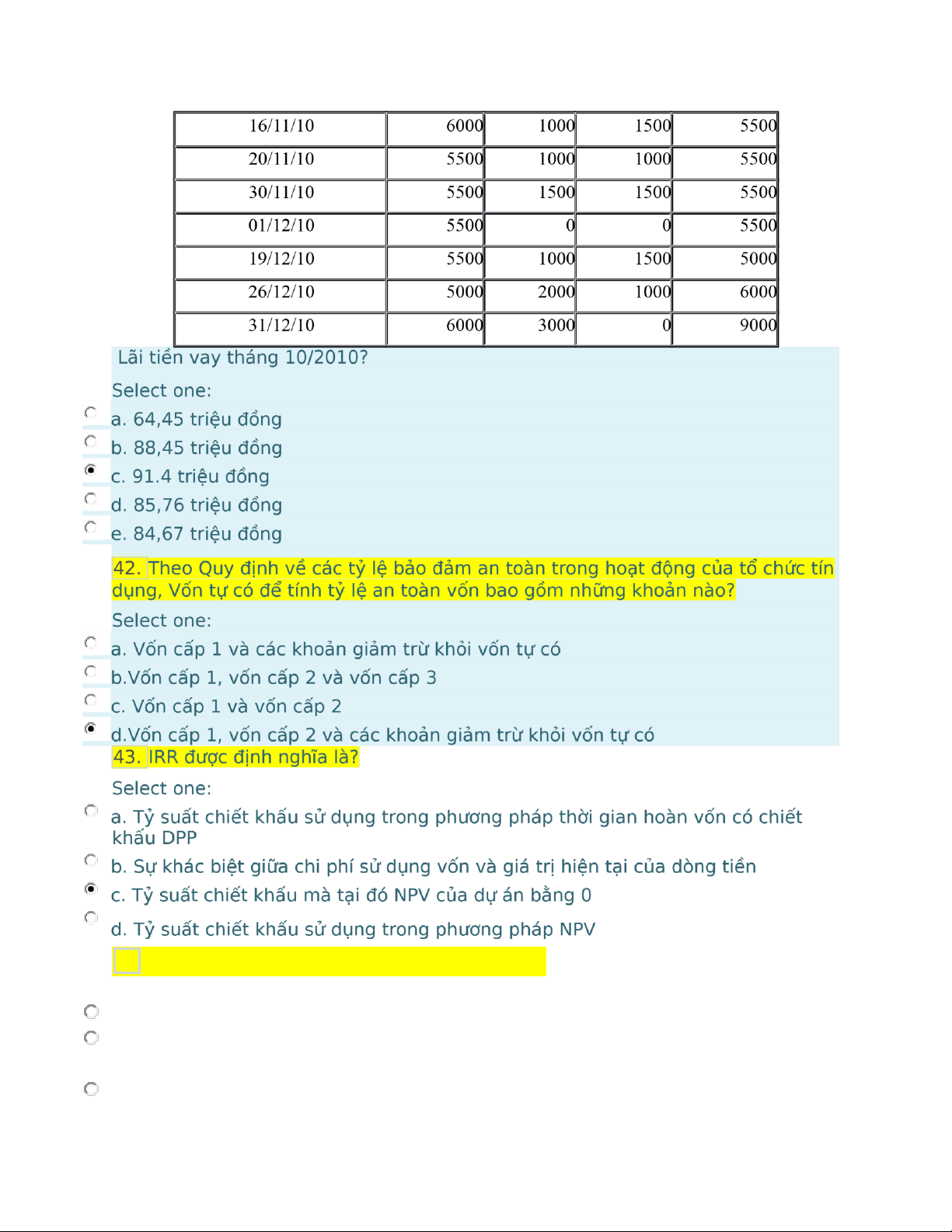

41. Số liệu thực tế trên tài khoản cho vay theo HMTD của công ty TNHH N quý IV/2010 tại Ngân

hàng TMCP Quân đội như sau:

- Số dư nợ đầu quý: 9000 triệu đồng

- Biết rằng, lãi suất cho vay ngắn hạn là 1,2%/tháng- Tình hình vay, trả nợ trong quý như sau: ĐVT: 1.000.000 đồng Số tiền trả Ngày tháng SDĐK Số tiền vay nợ SDCK 01/10/10 9000 0 0 9000 10/10/10 9000 1000 3000 7000 20/10/10 7000 1000 1500 6500 31/10/10 6500 2000 2500 6000 01/11/10 6000 0 0 6000 lOMoAR cPSD| 47206071

44. Các dịch vụ thanh toán của NHTM bao gồm? Select one:

a. Cung cấp mọi dịch vụ thanh toán và chuyển khoản qua ngân hàng

b. Cung cấp các loại thẻ và thực hiện theo yêu cầu của khách hàng về thanh toán

c. Các sản phẩm thẻ, ATM, POS lOMoAR cPSD| 47206071

d. Các dịch vụ thanh toán ủy nhiệm thu, ủy nhiệm chi, séc, thẻ ngân hàng, thư tín dụng

e. Cung ứng các dịch vụ trung gian thanh toán cho khách hàng thông qua tài khoản tại ngân hàng

45. Đặc điểm của hoạt động cho vay trung và dài hạn là: Select one or more:

a. Tăng quỹ dự trữ bằng cách hạn chế chi tiêu, mua sắm Tài sản cố định

b. Vốn cho vay gắn liền với quá trình luân chuyển vốn cố định của doanh nghiệp, tham gia vào nhiều

chu kì kinh doanh của doanh nghiệp

c. Hình thức cho vay trong trung và dài hạn, gắn liền với các dự án đầu tư, quy

mô lớn, thời gian thực hiện kéo dài

d. Giảm trích lập dự phòng tài chính

e. Nguồn trả nợ chủ yếu từ khấu hao và một phần lợi nhuận sau thuế

46. Lãi suất cho vay của NHTM do ai quyết định? Select one:

a. Do khách hàng quyết định b. Do NHTW quyết định

c. Do các NHTM cùng xây dựng.

d. Do NHTM xây dựng trình NHTW quyết định e. Do từng NHTM quy định

47. NHNN cho các NHTM vay trong trường hợp nào? Select one or more:

a. Cho vay thiếu hụt vốn kinh doanh của NHTM

b. Cho vay thực hiện dự trữ bắt buộc của NHTM

c. Cung ứng vốn ngắn hạn, cung ứng phương tiện thanh toán cho NHTM

d. Cho vay trong trường hợp có nguy cơ gây mất an toàn cho hệ thống

e. Cho vay bổ sung vốn trong thanh toán điện tử ngân hàng

48. Công ty TNHH Cao Đạt được ngân hàng Techcombank cho vay vốn lưu động theo hạn mức tín dụng. Đơn vị: 1.000đ

1. Kế hoạch vay quý 3/2010 của công ty như sau:

- Hạn mức tín dụng : 12.000

- Vòng quay vốn tín dụng: 1,8 vòng/quý

- Vòng quay vốn lưu động: 3,2 vòng/ quý

2. Số liệu thực tế trên tài khoản cho vay theo HMTD của công ty Cao Đạt quý 3/2020 như sau:

- Số dư nợ đầu quý: 10.400.000 lOMoAR cPSD| 47206071

- Biết rằng, Techcombank chọn tính lãi vào ngày 30 hàng tháng. Lãi suất cho vayngắn hạn là 1,35%/tháng

Lãi tiền vay của tháng 07: Select one: lOMoAR cPSD| 47206071 a. 149,526 triệu đồng

b.Cung cấp mọi dịch vụ thanh toán và chuyển khoản qua ngân hàngc. 194,256 triệu d.146,259 triệu e. 149,625 triệu

49. Công ty cổ phần thương mại và dịch vụ HT có nhu cầu về vốn lưu động trong tháng 5/2010, công ty

đã lập và nộp báo cáo tài chính cho ngân hàng Techcombank và đề nghị vay 680 triệu đồng. Tài sản đảm

bảo của công ty đã được ngân hàng Techcombank định giá 1.039 triệu đồng.

Giả sử, ngân hàng quyết định cho vay và xác định cho vay dựa trên 70% giá trị tài sản đảm bảo, hỏi số

tiền được vay tối đa của Công ty HT trong trường hợp này là bao nhiêu? Biết tỉ lệ khấu trừ tối đa của tài

sản đảm bảo này chỉ là 50% theo quy định hiện hành. Select one: a. 717,5 triệu đồng b. 672,8 triệu đồng c. 519,5 triệu đồng d. 680 triệu đồng e. 727,3 triệu đồng

50. Chênh lệch tài chính ngắn hạn có thể được diễn giải theo toán học là… Select one:

a. số ngày thu tiền phải thu từ người mua cộng số ngày tồn kho bình quân trừ đi số ngày trả tiền bình quân

b. số ngày trả tiền bình quân cộng với số ngày tồn kho bình quân trừ đi số ngày thu tiền bình quân

c. Các khoản cấp tín dụng ngắn hạn có tính thanh khoản cao

d. số ngày tồn kho bình quân trừ đi số ngày trả tiền bình quân

e. số ngày thu tiền bình quân cộng số ngày trả tiền bình quân trừ đi số ngày tồn kho bình quân

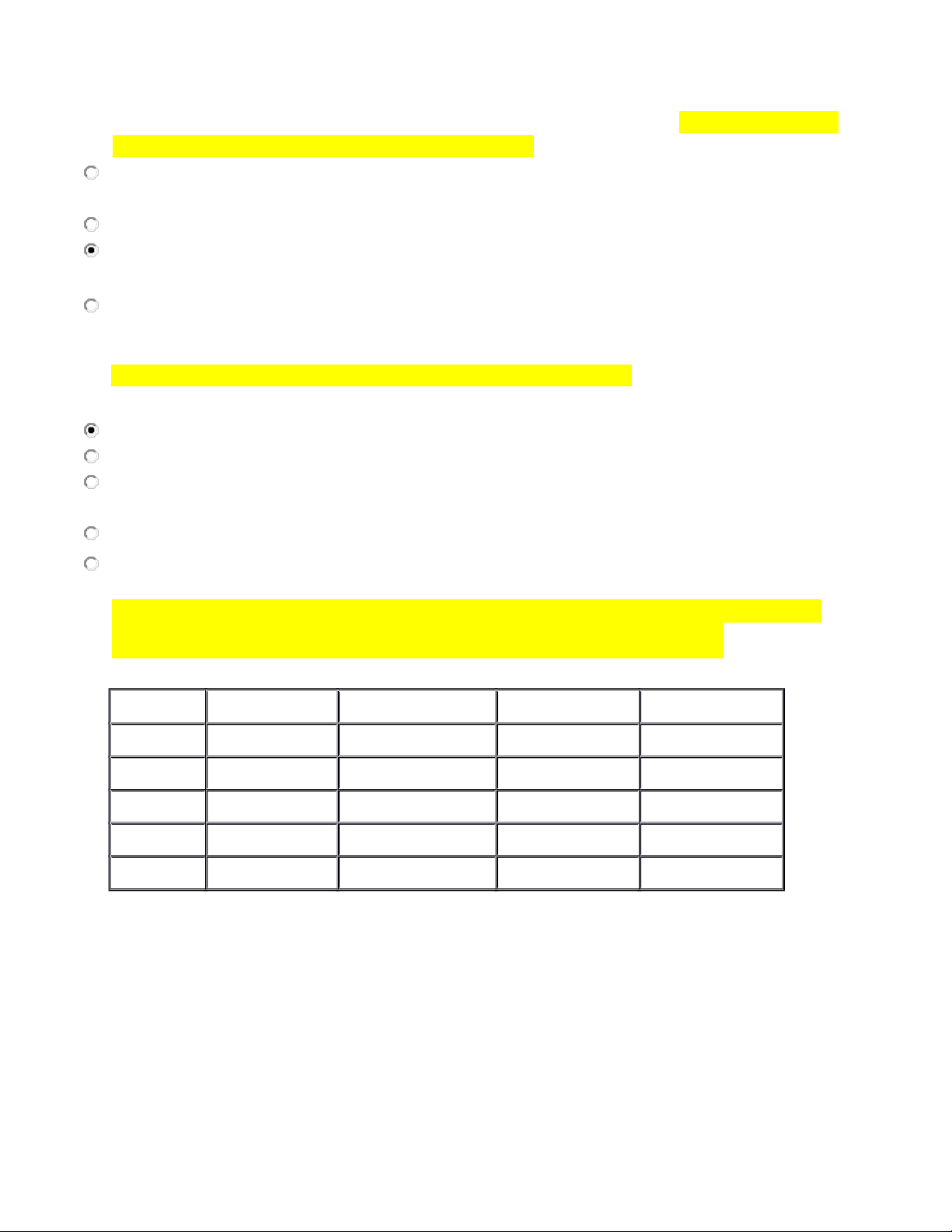

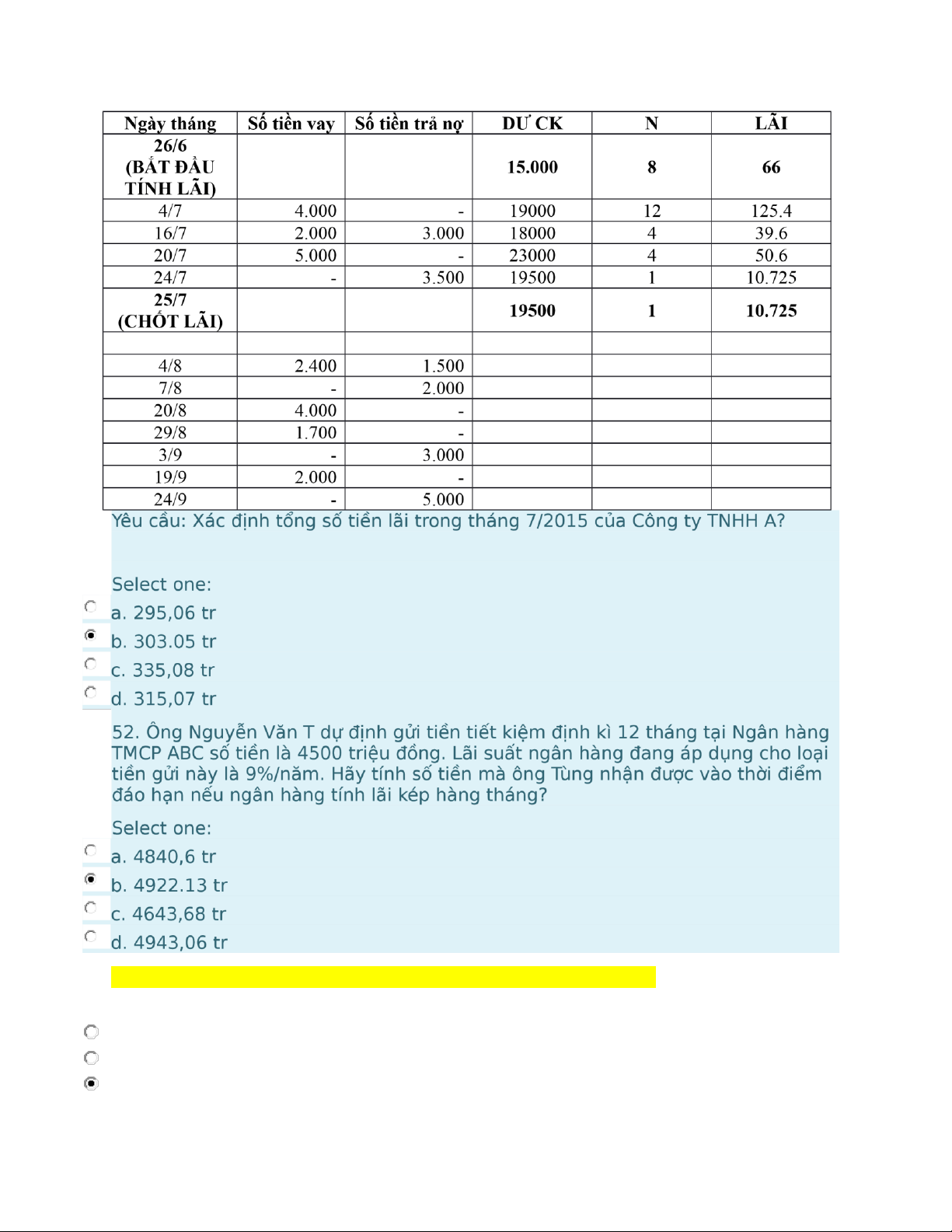

51. Số liệu thực tế tại tài khoản cho vay theo hạn mức tín dụng tại BIDV của

Công ty TNHH A trong quý 3/2015 như sau: (ĐVT: 1.000.000đ) - Số dư đầu kì: 15.000 -

Lãi suất cho vay ngắn hạn 1,65%/tháng -

BIDV chọn tính lãi vào ngày 25 hàng tháng.

- Tình hình vay và trả nợ trong quý như sau: lOMoAR cPSD| 47206071

53. Tài sản nào dưới đây không phải Tài sản Có của Ngân hàng thương mại? Select one:

a. Các khoản cấp tín dụng đối với NHTM khác b. Đầu tư chứng khoán

c. Giấy tờ có giá do chính tổ chức tín dụng phát hành

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

19 10 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

28 14 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

20 10