Nguyên lý kế toán định khoản - Quản trị học | Trường Đại học Tài chính - Ngân hàng Hà Nội

Nguyên lý kế toán định khoản - Quản trị học | Trường Đại học Tài chính - Ngân hàng Hà Nội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị học (QT232) 11 tài liệu

Trường: Trường Đại học Tài chính - Ngân hàng Hà Nội 182 tài liệu

Tác giả:

Preview text:

a. Mua hàng hóa về nhập kho

Nợ TK 156: Giá trị chưa có thuế

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331,…: Tổng giá thanh toán

b. Chi phí thu mua hàng hóa

Nợ TK 156: Giá trị chưa thuế

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331…: Tổng tiền thanh toán

c. Mua hàng hóa nhưng hàng còn đi đường chưa về đến kho

Nợ TK 151: Giá trị chưa có thuế

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331…: Tổng giá thanh toán

d. Hàng đi đường về nhập kho

Nợ TK 156: Giá trị nhập kho Có TK 151:

e. Xuất kho hàng hóa bán

- Nợ TK 632: Giá vốn hàng xuất bán Có TK 156:

- Nợ TK 111, 112, 131: Tổng tiền hàng

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Thuế GTGT đầu ra

f. Xuất kho hàng hóa gửi bán

Nợ TK 157: Trị giá xuất kho Có TK 156:

g. Nhận được thông báo bán được hàng gửi bán

- Nợ TK 632: Giá vốn hàng bán Có TK 157:

- Nợ TK 111, 112, 131: Tổng tiền hàng

Có TK 511: Doanh thu bán hàng và cung cấp dịch vụ

Có TK 3331: Thuế GTGT đầu ra

h. Chi phí vận chuyển khi bán hàng, chi phí hoa hồng đại lý Nợ TK 641: Giá chưa thuế

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331,…: Tổng tiền thanh toán

i. Mua công cụ dụng cụ thuộc loại phân bổ nhiều lần cho bộ phận bán hàng, bộ phận lý doanh nghiệp

- Nợ TK 242: Giá mua chưa thuế

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331,..: Tổng tiền thanh toán

- Nợ TK 641, 642: Giá trị phân bổ trong kỳ Có TK 242:

j. Trích khấu hao tài sản cố định cho bộ phận bán hàng, bộ phận quản lý doanh nghiệp

Nợ TK 641, 642: Giá trị khấu hao trong kỳ Có TK 214:

k. Tính lương cho bộ phận bán hàng, bộ phận quản lý doanh nghiệp

Nợ TK 641, 642: Lương phải trả Có TK 334:

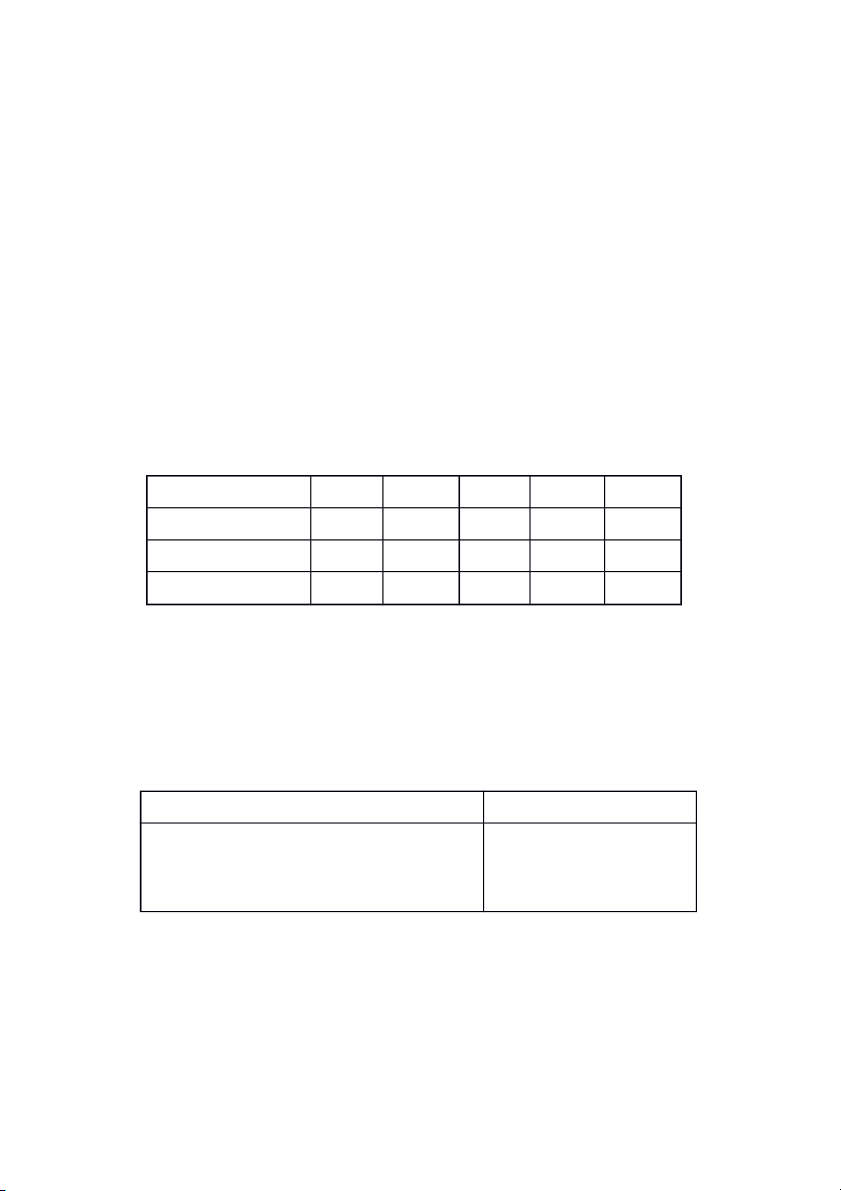

i. Trích các khoản bảo hiểm theo quy định KPCĐ BHXH BHYT BHTN Tổng Doanh nghiệp 2% 17,5% 3% 1% 23,5% Người lao động 0% 8% 1,5% 1% 10,5% Tổng 2% 25,5% 4,5% 2% 34%

Nợ TK 641, 642: Phần tính vào chi phí doanh nghiệp

Nợ TK 334: Phần tính vào lương người lao động

Có TK 338 (3382, 3383, 3384, 3386): Các khoản bảo hiểm phải nộp theo quy định

m. Các chi phí dịch vụ mua ngoài cho bộ phận bán hàng, bộ phận quản lý doanh nghiệp

Nợ TK 641, 642: Giá chưa có thuế

Nợ TK 133: Thuế GTGT được khấu trừ

Có TK 111, 112, 331,...: Tổng giá thanh toán MUA BÁN

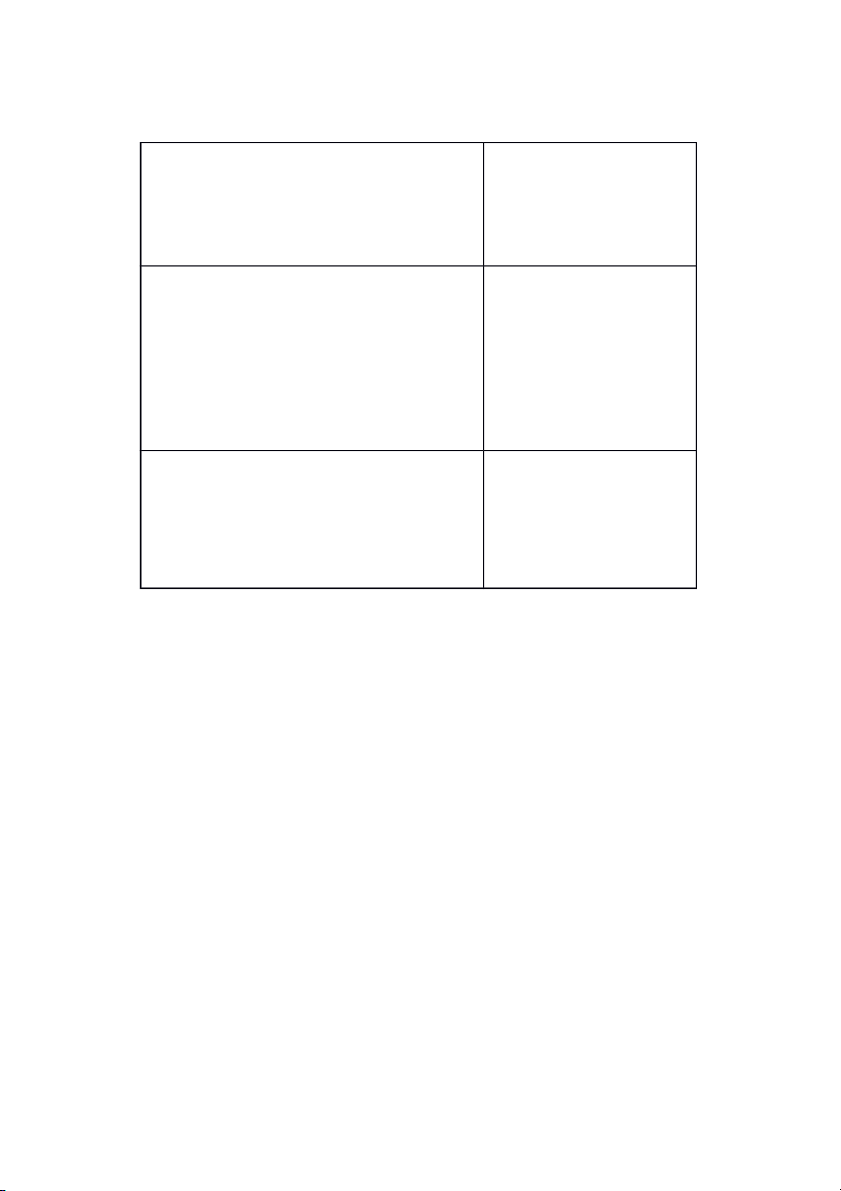

Chiết khấu thương mại: CK do khách hàng mua với Chiết khấu thương mại: 5211 số lượng lớn. Giảm giá hàng bán: 5213 Giảm giá hàng mua: Nợ TK 5211, 5213

Nợ TK 156: (Giá mua – CKTM, giảm giá) Nợ TK 3331

Nợ TK 133: (Giá mua – CKTM, giám giá) x thuế suất Có TK 111, 112, 131 Có TK 111, 112, 331,… Hàng mua trả lại: Hàng bán bị trả lại Nợ TK 111, 112, 331,… 1, Nợ TK 5212

Có TK 156: Giá trị hàng trả lại Nợ TK 3331

Có TK 133: Thuế GTGT được khấu trừ Có TK 111, 112, 131 2, Nợ TK 156 Có TK 632

Chiết khấu thanh toán: CK do khách hàng thanh Chiết khấu thanh toán: toán sớm Nợ TK 635 Nợ TK 111, 112, 331,… Có TK 111, 112, 131,… Có TK 515

Tài liệu liên quan:

-

Trắc nghiệm Môn QT NHTM: Tài liệu ôn tập bổ sung 2024

53 27 -

Bài Tập Quản Trị Học: Phân Tích Ma Trận SWOT của Vingroup và ACB Bank | Trường Đại học Tài chính - Ngân hàng Hà Nội

73 37 -

QTH - Quantrihoc: Đúng/Sai Giải Thích về Quản Trị Tổ Chức | Trường Đại học Tài chính - Ngân hàng Hà Nội

72 36 -

Câu hỏi tổng hợp QTH - Đề cương ôn tập môn Quản trị học | Trường Đại học Tài chính - Ngân hàng Hà Nội

74 37 -

Tài liệu ôn tập - Quản trị học | Trường Đại học Tài chính - Ngân hàng Hà Nội

373 187