Những vấn đề chung về kế toán – Tài liệu môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh.

Trước hết, theo Neddles, Anderson & Caldwell (2003), Viện Kế toán Công chứng Hoa Kỳ vào năm 1941 định nghĩa kế toán như sau : kế toán là nghệ thuật ghi chép, phân loại và tổng hợp một cách có ý nghĩa và dưới hình thức bằng tiền các nghiệp vụ kinh tế phát sinh, các sự kiện mà ít nhiều có liên quan đến tài chính, và giải trình kết quả của việc ghi chép này.Định nghĩa này của kế toán chú trọng đến nhiệm vụ giữ sổ sách cố hữu của người kế toán. Tuy nhiên đây là quan điểm cổ điển về kế toán, nó không còn phù hợp với thựctiễn kế toán hiện nay nữa. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

Chöông I

NHÖÕNG VAÁN ÑEÀ CHUNG VEÀ KEÁ TOAÙN

I. Khái niệm, bản chất, đối tượng sử dụng thông tin kế toán

1. Khái niệm kế toán

Kế toán là gì ? Kế toán có thể được xem xét dưới nhiều góc độ khác nhau theo

quan điểm của các tác giả khác nhau.

Trước hết, theo Neddles, Anderson & Caldwell (2003), Viện Kế toán Công chứng

Hoa Kỳ vào năm 1941 định nghĩa kế toán như sau : kế toán là nghệ thuật ghi chép, phân

loại và tổng hợp một cách có ý nghĩa và dưới hình thức bằng tiền các nghiệp vụ kinh tế

phát sinh, các sự kiện mà ít nhiều có liên quan đến tài chính, và giải trình kết quả của việc ghi chép này.

Định nghĩa này của kế toán chú trọng đến nhiệm vụ giữ sổ sách cố hữu của người

kế toán. Tuy nhiên đây là quan điểm cổ điển về kế toán, nó không còn phù hợp với thực

tiễn kế toán hiện nay nữa. Ngày nay, với quan điểm mới, kế toán không chỉ quan tâm đến

việc giữ sổ sách mà đến toàn bộ các hoạt động bao gồm việc hoạch định chương trình và

giải quyết vấn đề, đánh giá các hoạt động của doanh nghiệp và kiểm tra sổ sách. Kế toán

ngày nay chú trọng đến nhu cầu bức thiết của những người sử dụng thông tin kế toán dù

họ ở bên trong hay bên ngoài doanh nghiệp. Do vậy, vào năm 1970 Viện Kế toán Công

chứng Hoa Kỳ cho rằng nhiệm vụ của kế toán là cung cấp thông tin định lượng, chủ yếu

mang tính chất tài chính về các đơn vị kinh tế hạch toán độc lập nhằm giúp ích cho việc

làm các quyết định kinh tế.

Chúng ta có thể trích dẫn dưới đây một số định nghĩa về kế toán khác nhau theo

quan điểm mới về kế toán. Theo tinh thần của kế toán quốc tế, kế toán được định nghĩa là

hệ thống thông tin và kiểm tra dùng để đo lường/phản ánh, xử lý và truyền đạt những

thông tin về tài chính, kết quả kinh doanh và các luồng tiền tạo ra của một đơn vị kinh tế.

Theo quan điểm nêu trong Luật kế toán của Việt Nam, định nghĩa kế toán được

trình bày ở điều 4 như sau : Kế toán là việc thu thập, xử lý, phân tích và cung cấp

thông tin kinh tế, tài chính dưới hình thức giá trị, hiện vật và thời gian lao động.

Theo điều lệ tổ chức kế toán Nhà nước Việt Nam thì kế toán được xem là

việc ghi chép, tính toán bằng con số dưới hình thức giá trị, hiện vật và thời

gian lao động, chủ yếu dưới hình thức giá trị để phản ánh kiểm tra tình hình

vận động của các loại tài sản, quá trình và kết quả sản xuất kinh doanh, sử

dụng vốn của Nhà nước, cũng như của từng tổ chức, xí nghiệp. 1

Theo Libby, Libby, Short, Lafond, Lanthier (2003), kế toán là một hệ

thống thông tin cho phép thu thập và truyền đạt thông tin mà chủ yếu là những

thông tin mang bản chất tài chính thường được số hoá dưới hình thức giá trị

về các hoạt động kinh tế của các doanh nghiệp và các tổ chức. Những thông tin

này được cung cấp nhằm giúp những người quan tâm trong quá trình ra các

quyết định kinh tế mà chủ yếu các quyết định này liên quan đến việc phân bổ nguồn lực.

Với những định nghĩa này, chúng ta có thể đưa ra một số nhận xét sau đây :

Kế toán thực hiện ba công việc cơ bản là đo lường, xử lý/ghi nhận và truyền

đạt/cung cấp thông tin định lượng về hiện trạng tài chính, kết quả kinh doanh và luồng

tiền tạo ra trong một đơn vị. Trong thực tiễn công tác kế toán thường được đặt ra ba câu hỏi sau đây :

Thứ nhất, kế toán đo lường cái gì? Để trả lời câu hỏi này chúng ta sẽ tìm hiểu đối

tượng của kế toán là gì. Theo các định nghĩa vừa nêu, kế toán đo lường và phản ánh, xử

lý các nghiệp vụ/giao dịch kinh tế - tài chính phát sinh trong quá trình hoạt động của một đơn vị.

Thứ hai, kế toán phản ánh và xử lý các nghiệp vụ khi nào và như thế nào ? Để trả

lời được câu hỏi này chúng ta cần nghiên cứu các giả thuyết/định đề, các nguyên tắc, các

chuẩn mực, các phương pháp, các công cụ kế toán sử dụng để ghi chép, phản ánh tình

trạng và những sự thay đổi của các giao dịch và phân tích những ảnh hưởng của những

sự thay đổi này trên tài sản của đơn vị.

Thứ ba, kế toán truyền đạt cung cấp thông tin bằng cách nào ? Chính bằng các

báo cáo tài chính. Vì vậy, chúng ta sẽ tìm hiểu về các báo cáo tài chính, cách lập và đọc

các thông tin từ báo cáo tài chính thông qua các tỷ số tài chính.

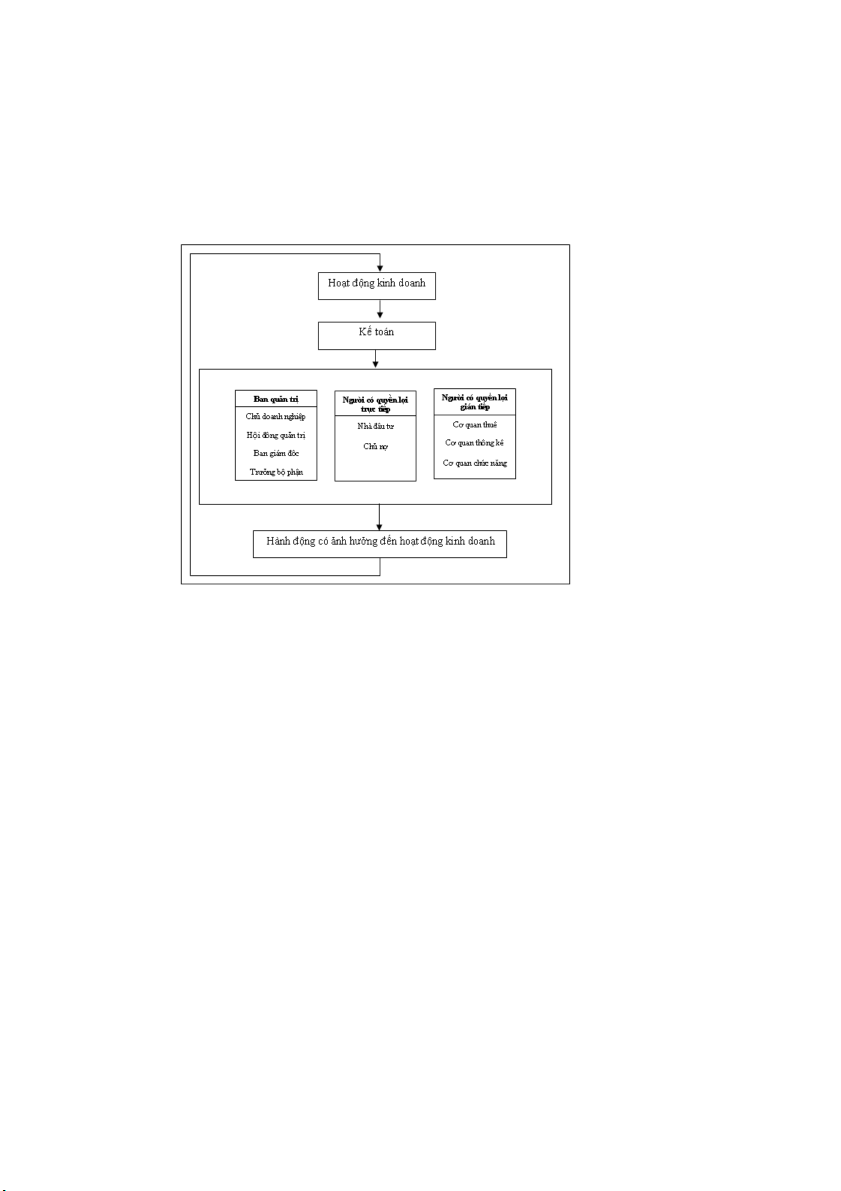

2. Ñoái töôïng söû duïng thoâng tin keá toaùn

Trong xã hội có nhiều đối tượng có nhu cầu sử dụng thông tin do kế toán cung cấp,

như những người quản lý doanh nghiệp, những người bên ngoài có quyền lợi tài chính

trực tiếp với doanh nghiệp, những người bên ngoài có quyền lợi tài chính gián tiếp với doanh nghiệp.

Trước hết ban lãnh đạo doanh nghiệp là những người có trách nhiệm điều hành và

thực hiện các mục tiêu của doanh nghiệp. Mục tiêu của các doanh nghiệp thường khác

nhau và rất phức tạp. Nó thường bao gồm việc đạt được một mức lợi nhuận chấp nhận

được, cung cấp hàng hoá có chất lượng với giá thấp, tạo công ăn việc làm, cải thiện môi

trường và có thể là những nhiệm vụ khác. Muốn thực hiện được các mục tiêu tổng quát

này, doanh nghiệp cần phải hoạt động có lãi. Điều này đặt ra cho ban lãnh đạo phải luôn

nỗ lực để điều hành doanh nghiệp sao cho tạo ra lợi nhuận và có khả năng thanh toán

công nợ. Trong quá trình điều hành doanh nghiệp, các nhà quản lý thường xuyên phải

quyết định và phải trả lời các câu hỏi như phải làm gì, làm như thế nào và kết quả đạt 2

được có đúng với kế hoạch đặt ra hay không. Cụ thể hơn, các nhà quản lý thường đặt ra

những câu hỏi như mức lãi trong kỳ là bao nhiêu, doanh nghiệp có đủ tiền để thanh toán

các món nợ đến hạn hay không, sản phẩm nào mang lại lãi cao nhất, giá thành của sản

phẩm là bao nhiêu v.v. Những nhà quản lý thành công thường là những người luôn đưa ra

những quyết định đúng đắn trên cơ sở thông tin có giá trị và kịp thời mà một phần thông

tin quan trọng chính là do hệ thống kế toán cung cấp thông qua hệ thống báo cáo kế toán

tài chính và báo cáo kế toán quản trị.

Đối tượng sử dụng thông tin kế toán

Các đối tượng có quyền lợi tài chính trực tiếp bao gồm các nhà đầu tư và các chủ

nợ. Các nhà đầu tư đều quan tâm đến kết quả kinh doanh của doanh nghiệp trong quá

khứ và tiềm năng tạo ra lợi nhuận cũng như tiềm năng tạo ra tiền của doanh nghiệp.

Thông tin từ các báo cáo do kế toán cung cấp có thể giúp các nhà đầu tư hiểu rõ về viễn

cảnh tương lai của việc đầu tư của vào doanh nghiệp.

Để đáp ứng hoạt động, hiện nay các doanh nghiệp đa số đều có sử dụng vốn vay và

đều có các mối quan hệ với các tổ chức tín dụng, ngân hàng với tư cách là người cho

vay. Các chủ nợ cho vay tiền hoặc cung ứng hàng hoá và dịch vụ cho doanh nghiệp đều

quan tâm đến việc liệu doanh nghiệp có đủ tiền để hoàn trả nợ vay cho họ khi nợ đến hạn

hay không. Như vậy họ sẽ tìm hiểu nghiên cứu về khả năng thanh toán của doanh nghiệp

cũng như tình hình biến động tiền mặt và khả năng tạo ra tiền của doanh nghiệp. Các chủ 3

nợ đều phân tích rất kỹ tình hình tài chính và khả năng thanh toán của doanh nghiệp

trước khi quyết định cho doanh nghiệp vay.

Nói đến những người sử dụng thông tin kế toán có quyền lợi gián tiếp chúng ta có

thể kể trước hết là cơ quan thuế, người đại diện cho Nhà nước để thu thuế các doanh

nghiệp. Mỗi doanh nghiệp đều phải nộp các loại thuế khác nhau tuỳ theo lĩnh vực, loại

hình doanh nghiệp. Vấn đề khai thuế và nộp thuế thường là rất phức tạp, nó chi phối

phần nào đến việc lập báo cáo tài chính để dùng trong việc tính thuế.

Tiếp theo có thể kể đến các cơ quan thống kê và các cơ quan chức năng. Theo quy định

các doanh nghiệp, tổ chức đều phải nộp các loại báo cáo nhất định cho cơ quan thống kê

và cơ quan chức năng nhất định để tổng hợp thông tin kinh tế cho một địa phương hoặc cho cả nước

II. Nhiệm vụ và yu cầu của thơng tin kế tốn

1. Nhiệm vụ kế toán:

Để phát huy tốt các chức năng của kế toán đối với công tác quản lý thì kế toán phải

thực hiện các nhiệm vụ sau:

(1) Thu nhập, xử lý thông tin kế toán phù hợp với quy định của chuẩn mực kế toán và chế độ kế toán.

(2) Kiểm tra, giám sát chặt chẽ tình hình thu, chi, thanh toán cũng như tình hình sử

dụng tài sản, nguồn vốn của đơn vị kế toán, phát hiện và ngăn ngừa các hành vi vi phạm

chính sách, chế độ về quản lý kinh tế – tài chính.

(3) Thực hiện việc phân tích tình hình hoạt động nói chung và tình hình tài chính của

đơn vị kế toán, tham mưu cho lãnh đạo đơn vị trong việc ra và thực hiện các quyết định kinh tế.

(4) Tổ chức cung cấp thông tin cho các đối tượng sử dụng theo đúng quy định của pháp luật.

2. Yeâu caàu cuûa thoâng tin keá toaùn

Để thông tin kế toán đáp ứng nhu cầu của người sử dụng và hữu ích trong việc ra

quyết định, theo điều 6 của Luật kế toán và Chuẩn mực kế toán 01 - Chuẩn mực chung,

thông tin kế toán phải thoả mãn 3 điều kiện sau :

Thứ nhất, thông tin kế toán phải dễ hiểu. Điều này yêu cầu thông tin được trình bày

trong các báo cáo tài chính do kế toán cung cấp phải dễ hiểu đối với tất cả những người

sử dụng có kiến thức ở mức trung bình về kế toán, về kinh tế và tài chính. Nói cách khác,

các báo cáo kế toán phải được lập và trình bày sao cho những người sử dụng có thể đọc

và hiểu được các con số, các chỉ tiêu và các mối quan hệ trong các báo cáo này.

Thứ hai, thông tin kế toán phải đáng tin cậy, tức là phải trung thực, khách quan và

đầy đủ. Chỉ có những thông tin phản ánh trung thực hiện trạng tài chính và hoạt động của

doanh nghiệp đúng như nó đã xảy ra, không sai lệch so với thực tế, không xuyên tạc bóp 4

méo thông tin, phản ánh đầy đủ và kịp thời mọi hoạt động diễn ra trong doanh nghiệp,

không được bỏ sót thì mới đảm bảo tính đáng tin cậy của thông tin.

Thứ ba, thông tin kế toán phải đảm bảo có

thể so sánh được. Điều này yêu cầu

doanh nghiệp phải sử dụng thống nhất các khái niệm, nguyên tắc, phương pháp kế toán

trong suốt kỳ kế toán. Nếu kỳ sau có thay đổi phải giải trình rõ ảnh hưởng của việc thay

đổi này đến các báo cáo tài chính như thế nào để người sử dụng thông tin có thể so sánh

các báo cáo giữa các kỳ khác nhau.

III. Các khái niệm và nguyên tắc kế toán chung được chấp nhận

1. Các khái niệm và giả định

1.1 Khái niệm đơn vị kế toán:

Theo luật kế toán số 03/2003/QH11 ngày 17 tháng 6 năm 2003 qui định, đơn

vị kế toán là các đơn vị có lập báo cáo tài chính bao gồm:

Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí ngân sách nhà nước;

Đơn vị sự nghiệp, tổ chức không sử dụng kinh phí ngân sách nhà nước;

Doanh nghiệp thuộc các thành phần kinh tế được thành lập và hoạt động theo

pháp luật Việt Nam; chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài

hoạt động tại Việt Nam; Hợp tác xã;

Hộ kinh doanh cá thể, tổ hợp tác;

1.2 Giả định hoạt động liên tục

Theo Chuẩn mực số 01- chuẩn mực chung (Ban hành và công bố theo Quyết định

số 165/2002/QĐ-BTC ngày 31 tháng 12 năm 2002 của Bộ trởng Bộ Tài chính)

Báo cáo tài chính phải đuợc lập trên cơ sở giả định là doanh nghiệp đang hoạt động

liên tục và sẽ tiếp tục hoạt động kinh doanh bình thờng trong tuơng lai gần, nghĩa là

doanh nghiệp không có ý định cũng như không buộc phải ngừng hoạt động hoặc phải thu

hẹp đáng kể quy mô hoạt động của mình. Truờng hợp thực tế khác với giả định hoạt

động liên tục thì báo cáo tài chính phải lập trên một cơ sở khác và phải giải thích cơ sở

đã sử dụng để lập báo cáo tài chính.

1.3 Đơn vị thước đo tiền tệ

Theo luật kế toán số 03/2003/QH11 ngày 17 tháng 6 năm 2003 qui định :

Đơn vị tiền tệ là đồng Việt Nam (ký hiệu quốc gia là “đ”, ký hiệu quốc tế là “VND”).

Trong trường hợp nghiệp vụ kinh tế, tài chính phát sinh là ngoại tệ, phải ghi theo nguyên

tệ và đồng Việt Nam theo tỷ giá hối đoái thực tế hoặc quy đổi theo tỷ giá hối đoái do

Ngân hàng Nhà nước Việt Nam công bố tại thời điểm phát sinh, trừ trường hợp pháp luật

có quy định khác; đối với loại ngoại tệ không có tỷ giá hối đoái với đồng Việt Nam thì

phải quy đổi thông qua một loại ngoại tệ có tỷ giá hối đoái với đồng Việt Nam. 5

Đơn vị kế toán chủ yếu thu, chi bằng ngoại tệ thì được chọn một loại ngoại tệ do Bộ

Tài chính quy định làm đơn vị tiền tệ để kế toán, nhưng khi lập báo cáo tài chính sử dụng

tại Việt Nam phải quy đổi ra đồng Việt Nam theo tỷ giá hối đoái do Ngân hàng Nhà nước

Việt Nam công bố tại thời điểm khóa sổ lập báo cáo tài chính, trừ trường hợp pháp luật có quy định khác.

Đơn vị hiện vật và đơn vị thời gian lao động là đơn vị đo lường chính thức của Cộng

hòa xã hội chủ nghĩa Việt Nam; trường hợp có sử dụng đơn vị đo lường khác thì phải

quy đổi ra đơn vị đo lường chính thức của Cộng hòa xã hội chủ nghĩa Việt Nam. 1.4 Kỳ kế toán

Theo luật kế toán số 03/2003/QH11 ngày 17 tháng 6 năm 2003 qui định :

- Kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ

kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính

- Kỳ kế toán gồm kỳ kế toán năm, kỳ kế toán quý, kỳ kế toán tháng và được quy định như sau:

Kỳ kế toán năm là mười hai tháng, tính từ đầu ngày 01 tháng 01 đến hết ngày 31

tháng 12 năm dương lịch. Đơn vị kế toán có đặc thù riêng về tổ chức, hoạt động

được chọn kỳ kế toán năm là mười hai tháng tròn theo năm dương lịch, bắt đầu từ

đầu ngày 01 tháng đầu quý này đến hết ngày cuối cùng của tháng cuối quý trước

năm sau và thông báo cho cơ quan tài chính biết;

Kỳ kế toán quý là ba tháng, tính từ đầu ngày 01 tháng đầu quý đến hết ngày cuối

cùng của tháng cuối quý;

Kỳ kế toán tháng là một tháng, tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng.

- Kỳ kế toán của đơn vị kế toán mới được thành lập được quy định như sau:

Kỳ kế toán đầu tiên của doanh nghiệp mới được thành lập tính từ ngày được cấp

Giấy chứng nhận đăng ký kinh doanh đến hết ngày cuối cùng của kỳ kế toán năm,

kỳ kế toán quý, kỳ kế toán tháng theo quy định;

Kỳ kế toán đầu tiên của đơn vị kế toán khác tính từ ngày có hiệu lực ghi trên

quyết định thành lập đến hết ngày cuối cùng của kỳ kế toán năm, kỳ kế toán quý,

kỳ kế toán tháng theo quy định .

- Đơn vị kế toán khi chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải

thể, chấm dứt hoạt động hoặc phá sản thì kỳ kế toán cuối cùng tính từ đầu ngày kỳ kế

toán năm, kỳ kế toán quý, kỳ kế toán tháng theo quy định đến hết ngày trước ngày ghi

trên quyết định chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể,

chấm dứt hoạt động hoặc phá sản đơn vị kế toán có hiệu lực. 6

- Trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng

có thời gian ngắn hơn chín mươi ngày thì được phép cộng (+) với kỳ kế

toán năm tiếp theo hoặc cộng (+) với kỳ kế toán năm trước đó để tính

thành một kỳ kế toán năm. Kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm

cuối cùng phải ngắn hơn mười lăm tháng.

2. Cc nguyn tắc kế tốn

Các nguyên tắc kế toán được quy định trong chuẩn mực chung (Chuẩn mực số 1)

được xác định là cơ sở pháp lý trong việc tổ chức và thực hiện kế toán cho các doanh

nghiệp thuộc mọi thành phần kinh tế trong phạm vi cả nước. Các nguyên tắc này bao gồm:

- Cơ sở dồn tích: Nguyên tắc này yêu cầu việc ghi nhận tài sản, nguồn vốn, doanh thu

và chi phí dựa trên cơ sở nghiệp vụ kinh tế phát sinh, chứ không phải dựa trên cơ sở thực

thu thực chi bằng tiền hoặc tương đương tiền.

- Hoạt động liên tục: Nguyên tắc này đặt ra giả định là doanh nghiệp đang hoạt động

liên tục và còn tiếp tục hoạt động trong thời gian tới nên các loại tài sản mà nó nắm giữ

phải được phản ánh theo giá gốc và báo cáo tài chính được lập trên cơ sở giả định này.

Chỉ khi nào giả thiết hoạt động liên tục bị vi phạm (doanh nghiệp sắp phải giải thể, sáp

nhập, thanh lý…) thì giá thị trường sẽ được sử dụng để lập báo cáo tài chính.

- Giá gốc: Nguyên tắc này yêu cầu các loại tài sản mà doanh nghiệp đang nắm giữ phải

được ghi nhận theo chi phí thực tế do doanh nghiệp đã bỏ ra để có được các loại tài sản

đó. Nói cách khác là nó phải được tính theo số tiền hoặc tương đương tiền đã trả, phải trả

và tính theo giá trị hợp lý vào thời điểm tài sản được ghi nhận.

- Phù hợp: Nguyên tắc này yêu cầu phải xác định chi phí tạo ra doanh thu trong kỳ để

qua đó xác định đúng đắn kết quả kinh doanh của kỳ kế toán. Nói cách khác là việc ghi

nhận doanh thu và chi phí phải phù hợp với nhau.

- Nhất quán: Nguyên tắc này yêu cầu việc sử dụng chính sách và phương pháp hạch

toán phải nhất quán liên tục trong nhiều kỳ để phục vụ cho yêu cầu so sánh (ít nhất là

trong kỳ kế toán năm). Trường hợp muốn thay đổi chính sách và phương pháp hạch toán

thì phải giải trình lý do và ảnh hưởng của sự thay đổi này trong thuyết minh báo cáo tài chính.

- Thận trọng: Nguyên tắc này yêu cầu không được đánh giá cao hơn giá trị của các

loại tài sản và các khoản thu nhập, không được đánh giá thấp hơn giá trị của các khoản

nợ phải trả và chi phí; doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng chắc

chắn về khả năng thu được lợi ích kinh tế, chi phí được ghi nhận khi có bằng chứng về

khả năng phát sinh chi phí. Nguyên tắc này cho phép lập dự phòng nhưng không lập quá lớn.

- Trọng yếu: Nguyên tắc trọng yếu yêu cầu không được thiếu thông tin hoặc thiếu

chính xác của thông tin được coi là trọng yếu do nó có thể làm sai lệch đáng kể báo cáo 7

tài chính. Tính trọng yếu phải được xem xét cả về mặt định lượng lẫn định tính trong

hoàn cảnh cụ thể. Nói cách khác, nguyên tắc này cho phép trong thực hành kế toán có thể

có những sai sót nhất định miễn sao những sai sót này không làm ảnh hưởng đến bản

chất của sự kiện và tính trung thực của báo cáo tài chính.

Theo Điều 7 luật kế toán số 03/2003/QH11 ngày 17 tháng 6 năm 2003

qui định n guyên tắc kế toán nh ư sau:

Giá trị của tài sản được tính theo giá gốc, bao gồm chi phí mua, bốc xếp, vận

chuyển, lắp ráp, chế biến và các chi phí liên quan trực tiếp khác đến khi đưa tài sản vào

trạng thái sẵn sàng sử dụng. Đơn vị kế toán không được tự điều chỉnh lại giá trị tài sản đã

ghi sổ kế toán, trừ trường hợp pháp luật có quy định khác.

Các quy định và phương pháp kế toán đã chọn phải được áp dụng nhất quán

trong kỳ kế toán năm; trường hợp có sự thay đổi về các quy định và phương pháp kế toán

đã chọn thì đơn vị kế toán phải giải trình trong báo cáo tài chính.

Đơn vị kế toán phải thu thập, phản ánh khách quan, đầy đủ, đúng thực tế và

đúng kỳ kế toán mà nghiệp vụ kinh tế, tài chính phát sinh.

Thông tin, số liệu trong báo cáo tài chính năm của đơn vị kế toán phải được

công khai theo quy định tại Điều 32 của Luật kế toán.

Đơn vị kế toán phải sử dụng phương pháp đánh giá tài sản và phân bổ các

khoản thu, chi một cách thận trọng, không được làm sai lệch kết quả hoạt động kinh tế,

tài chính của đơn vị kế toán.

Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức có sử dụng kinh phí ngân sách

nhà nước ngoài việc thực hiện quy định tr ên còn phải thực hiện kế toán theo mục lục ngân sách nhà nước.

IV. Đối tượng kế toán

Cũng giống như các môn khoa học kinh tế khác, kế toán cũng nghiên cứu quá

trình tái sản xuất nhưng thông qua nghiên cứu sự hình thành phân bổ và sử dụng nguồn

lực đảm bảo cho hoạt động. Đó là tài sản, nguồn hình thành tài sản (nguồn vốn), sự tuần

hoàn và chu chuyển của vốn qua các quá trình hoạt động và các môi quan hệ kinh tế

pháp lý phát sinh trong quá trình tồn tại và hoạt động của một đơn vị kế toán. 1. Tài sản

Tài sản là tất cả những nguồn lực kinh tế mà đơn vị đang nắm giữ sử dụng cho

hoạt động của đơn vị, thoả mãn đầy đủ các điều kiện sau:

- Đơn vị có quyền sở hữu hoặc quyền kiểm soát và sử dụng trong thời gian dài.

- Có giá phí xác định và được hạch toán theo quy tắc phù hợp.

- Chắc chắn thu được lợi ích trong tương lai từ việc sử dụng các nguồn lực này.

Phân loại tài sản trong doanh nghiệp

Căn cứ vào thời gian đầu tư, sử dụng và thu hồi, toàn bộ tài sản trong một doanh

nghiệp được chia thành hai loại là tài sản ngắn hạn và tài sản dài hạn. 8

1.1 Tài sản ngắn hạn:

Là những tài sản thuộc quyền sở hữu của đơn vị, có thời gian đầu tư, sử dụng và

thu hồi trong vòng 1 năm bao gồm:

- Tiền: Bao gồm tiền mặt (tiền Việt Nam, ngoại tệ, vàng, bạc, đá quý), tiền gửi

ngân hàng, kho bạc và tiền đang chuyển.

- Đầu tư tài chính ngắn :

hạn Là những khoản đầu tư về vốn nhằm mục đích sinh

lời có thời gian thu hồi gốc và lãi trong vòng 1 năm như: góp vốn liên doanh ngắn hạn,

cho vay ngắn hạn, đầu tư chứng khoán ngắn hạn

- Các khoản phải thu ngắn hạn: Là lợi ích của đơn vị hiện đang bị các đối tượng

khác tạm thời chiếm dụng như: Phải thu khách hàng ngắn hạn, phải thu nội bộ, trả trước

ngắn hạn cho người bán, phải thu về thuế GTGT đầu vào được khấu trừ.

- Hàng tồn kho: Là các loại tài sản được dự trữ cho sản xuất hoặc cho kinh doanh

thương mại, bao gồm: hàng mua đang đi đường, nguyên vật liệu, công cụ dụng cụ, sản

phẩm dở dang, thành phẩm, hàng hoá và hàng gửi đi bán.

- Tài sản ngắn hạn khác: Bao gồm tạm ứng, chi phí trả trước ngắn hạn và thế

chấp, ký cược, ký quỹ ngắn hạn.

1.2 Tài sản dài hạn:

Là những tài sản được đầu tư, có thời gian sử dụng và thu hồi trên 1 năm. Tài sản dài hạn bao gồm:

- Tài sản cố định: Là những tư liệu lao động có giá trị lớn và thời gian sử dụng lâu

dài. Theo quy định hiện hành, tài sản cố định phải thoả mãn đồng thời ít nhất hai điều

kiện là có thời gian sử dụng từ 1 năm trở lên và có giá trị từ 10triệu VND trở lên. Theo

hình thái biểu hiện, tài sản cố định được chia thành tài sản cố định hữu hình và tài sản cố định vô hình.

Tài sản cố định hữu hình là những tài sản cố định có hình thái vật chất cụ thể, bao

gồm: nhà cửa, vật kiến trúc, máy móc thiết bị; thiết bị, phương tiện vận tải, truyền dẫn;

thiết bị chuyên dùng cho quản lý; cây lâu năm, súc vật làm việc và cho sản phẩm.

Tài sản cố định vô hình là những tài sản cố định không có hình thái vật chất cụ

thể, thể hiện một số tiền mà đơn vị đã đầu tư, chi phí nhằm thu được các lợi ích kinh tế

trong tương lai như: quyền sử dụng đất, bản quyền, bằng phát minh sáng chế, nhăn hiệu

hàng hoá, phần mềm máy tính, giấy phép khai thác và nhượng quyền.

- Đầu tư tài chính dài hạn: là những khoản đầu tư về vốn nhằm mục đích sinh lời

có thời gian thu hồi gốc và lãi trên 1 năm như: đầu tư vào công ty con, đầu tư vào công

ty liên kết, góp vốn liên doanh dài hạn, cho vay dài hạn.

- Các khoản phải thu dài hạn: Là lợi ích của đơn vị hiên đang bị đối tượng khác

tạm thời chiếm dụng, có thời hạn thu hồi trên 1 năm như: phải thu khách hàng dài hạn,

trả trước dài hạn cho người bán 9

- Bất động sản đầu tư: Là bất động sản, bao gồm: quyền sử dụng đất, nhà hoặc

một phần của nhà hoặc cả nhà và đất, cơ sở hạ tầng do người chủ sở hữu hoặc người đi

thuê tài sản theo hợp đồng thuê tài chính nắm giữ nhằm mục đích thu lợi từ việc cho thuê

hoặc chờ tăng giá mà không phải để sử dụng trong sản xuất, cung cấp hàng hoá, dịch vụ

hoặc sử dụng cho mục đích quản lý hoặc để bán trong kỳ hoạt động kinh doanh thông

thường. Bất động sản đầu tư khác với bất động sản chủ sở hữu sử dụng.

- Tài sản dài hạn khác: Bao gồm chi phí trả trước dài hạn, chi phí đầu tư xây dựng

cơ bản dở dang và ký cược, ký quỹ dài hạn. 2 Nguồn vốn

Nguồn vốn là những quan hệ tài chính mà thông qua đó đơn vị có thể khai thác

hay huy động một số tiền nhất định để đầu tư tài sản. Nguồn vốn cho biết tài sản của đơn

vị do đâu mà có và đơn vị phải có những trách nhiệm kinh tế, pháp lý gì đối với tài sản của mình.

Phân loại nguồn vốn trong doanh nghiệp

Toàn bộ tài sản của doanh nghiệp có thể được hình thành từ hai nguồn là nguồn

vốn chủ sở hữu và nợ phải trả.

2.1. Nguồn vốn chủ sở hữu

Là số tiền do các nhà đầu tư, các sáng lập viên đóng góp hoặc được hình thành từ

kết quả hoạt động. Đây không phải là một khoản nợ và do đó doanh nghiệp không có

trách nhiệm phải thanh toán. Với những loại hình doanh nghiệp khác nhau, vốn chủ sở

hữu được hình thành khác nhau và bao gồm 3 loại sau:

- Vốn góp: Là số tiền do các chủ sở hữu đóng góp ban đầu khi thành lập đơn vị kế

toán hoặc được bổ sung trong quá trình hoạt động. Cần phân biệt sự khác nhau giữa vốn

góp, vốn pháp định và vốn điều lệ. Vốn pháp định là số vốn tối thiểu cần có do pháp luật

quy định đối với một số lĩnh vực hoạt động nhất định. Vốn điều lệ là số vốn mà các

thành viên sáng lập cam kết trước pháp luật sẽ huy động vào hoạt động kinh doanh.

- Lợi nhuận chưa phân phối: Là kết quả hoạt động của đơn vị kế toán, trong khi

chưa phân phối được sử dụng cho hoạt động của đơn vị và là một nguồn vốn chủ sở hữu.

- Vốn chủ sở hữu khác: bao gồm các nguồn vốn và các quỹ chuyên dùng của đơn

vị kế toán được hình thành chủ yếu từ việc phân phối lợi nhuận, bao gồm: Quỹ đầu tư

phát triển, quỹ dự phòng tài chính, quỹ khen thưởng phúc lợi, nguồn vốn đầu tư xây

dựng cơ bản, chênh lệch tỷ giá hối đoái 2.2. Nợ phải trả

Là số vốn vay, vốn chiếm dụng của các tổ chức, cá nhân khác mà đơn vị kế toán

có nghĩa vụ phải thanh toán.

Nợ phải trả được phân loại theo thời hạn thanh toán, gồm có:

- Nợ ngắn hạn: là các khoản nợ có thời hạn thanh toán dưới 1 năm hoặc 1 chu kỳ

kinh doanh. Ví dụ: vay ngắn hạn, phải trả người bán, tiền đặt trước của người mua, các 10

khoản phải trả, phải nộp ngân sách Nhà nước, các khoản phải trả công nhân viên, các

khoản nhận ký quỹ, ký cược ngắn hạn

- Nợ dài hạn: là các khoản nợ có thời gian thanh toán trên 1 năm hoặc trên 1 chu

kỳ kinh doanh như: vay dài hạn, nợ dài hạn về thuê tài chính TSCĐ, các khoản nhận ký

quỹ dài hạn, nợ do mua tài sản trả góp dài hạn

Sau đây giới thiệu đối tượng kế toán theo quy định trong Điều 9 của luật kế toán.

1. Đối tượng kế toán thuộc hoạt động thu, chi ngân sách nhà nước, hành chính, sự

nghiệp; hoạt động của đơn vị, tổ chức có sử dụng kinh phí ngân sách nhà nước gồm:

a) Tiền, vật tư và tài sản cố định; b) Nguồn kinh phí, quỹ;

c) Các khoản thanh toán trong và ngoài đơn vị kế toán;

d) Thu, chi và xử lý chênh lệch thu, chi hoạt động;

e) Thu, chi và kết dư ngân sách nhà nước;

f) Đầu tư tài chính, tín dụng nhà nước;

g) Nợ và xử lý nợ của Nhà nước; h) Tài sản quốc gia;

i) Các tài sản khác có liên quan đến đơn vị kế toán.

2. Đối tượng kế toán thuộc hoạt động của đơn vị, tổ chức không sử dụng kinh phí

ngân sách nhà nước gồm các tài sản, nguồn hình thành tài sản theo quy định tại các điểm

a, b, c, d và I khoản 1 Điều này.

3. Đối tượng kế toán thuộc hoạt động kinh doanh gồm:

a) Tài sản cố định, tài sản lưu động;

b) Nợ phải trả và vốn chủ sở hữu;

c) Các khoản doanh thu, chi phí kinh doanh, chi phí khác và thu nhập;

d) Thuế và các khoản nộp ngân sách nhà nước;

e) Kết quả và phân chia kết quả hoạt động kinh doanh;

f) Các tài sản khác có liên quan đến đơn vị kế toán.

4. Đối tượng kế toán thuộc hoạt động ngân hàng, tín dụng, bảo hiểm, chứng khoán,

đầu tư tài chính, ngoài quy định tại khoản 3 Điều này còn có:

a) Các khoản đầu tư tài chính, tín dụng;

b) Các khoản thanh toán trong và ngoài đơn vị kế toán;

c) Các khoản cam kết, bảo lãnh, các giấy tờ có giá.

3. Mối quan hệ giữa tài sản và nguồn vốn - Phương trình kế toán

Bất kỳ một chủ thể kinh tế nào muốn tiến hành hoạt động đều phải có một lượng

tài sản (vốn) nhất định. Một mặt, lượng vốn đó được biểu hiện dưới dạng vật chất hoặc

phi vật chất, được đo lường bằng thước đo tiền tệ gọi là tài sản. Mặt khác, lượng vốn

đó lại được hình thành từ một hoặc nhiều nguồn khác nhau gọi là nguồn vốn. Một tài

sản có thể do một hay nhiều nguồn vốn hình thành và ngược lại một nguồn vốn có thể

tham gia hình thành một hay nhiều tài sản khác nhau. Do đó, về mặt lượng, tại bất kể

thời điểm nào, tổng giá trị tài sản và tổng giá trị nguồng vốn của một đơn vị kế toán

cũng luôn bằng nhau. Sự cân bằng giữa tài sản và nguồn vốn được thể hiện qua các

phương trình kế toán sau: 11

Tổng Tài sản = Tổng nguồn vốn

Tổng nguồn vốn = Nợ phải trả + Nguồn vốn chủ sở hữu

Tổng Tài sản = Nợ phải trả + Nguồn vốn chủ sở hữu

Nguồn vốn chủ sở hữu = Tổng Tài sản - Nợ phải trả

V. CÁC PHƯƠNG PHÁP CỦA KẾ TOÁN

Để thu thập, phân loại, xử lý, tổng hợp và cung cấp thông tin thì kế toán phải sử dụng

một hệ thống các phương pháp bao gồm: chứng từ kế toán, tài khoản, ghi sổ kép, tính giá

các đối tượng kế toán và báo cáo kế toán.

1. Chứng từ kế toán:

Đây là phương pháp ghi nhận các hiện tượng kinh tế – tài chính phát sinh và hoàn

thành trong hoạt động của đơn vị kế toán thông qua các vật mang tên là các mẫu giấy tờ

theo quy định hoặc các loại băng từ, đĩa từ, thẻ thanh toán. Thông qua chứng từ kế toán

sẽ thu thập thông tin ban đầu làm cơ sở pháp lý cho việc ghi sổ kế toán.

2. Phương pháp đối ứng tài khoản

Phương pháp đối ứng tài khoản là phương pháp phản ánh vào tài khoản kế toán sự

biến động của tài sản, nguồn vốn và các quá trình hoạt động được thực hiện trong mỗi

nghiệp vụ kinh tế phát sinh. Phương pháp này được cấu thành bởi 2 yếu tố: tài khoản kế

toán và các quan hệ đối ứng tài khoản (ghi sổ kép hay ghi sổ đối ứng tài khoản)

Tài khoản là phương pháp phân loại nghiệp vụ kinh tế phát sinh để cung cấp thông tin

và kiểm soát số hiện có và tình hình biến động của từng đối tượng kế toán trong hoạt

động của đơn vị kế toán.

Ghi sổ kép là phương pháp ghi chép các nghiệp vụ kinh tế phát sinh vào các tài khoản

có liên quan để phản ánh nội dung kinh tế của nghiệp vụ trong mối quan hệ giữa các đối

tượng kế toán với nhau.

3. Tính giá các đối tượng kế toán:

Đây là phương pháp biểu hiện giá trị của đối tượng kế toán bằng tiền để phục vụ cho

việc tính toán, ghi chép và tổng hợp thông tin.

4. Tổng hợp cân đối kế toán :

Đây là phương pháp tính toán và tổng hợp số liệu từ các tài khoản kế toán để xác lập

một hệ thống các chỉ tiêu phản ánh tình hình tài sản, nguồn vốn cũng như tình hình và

kết quả hoạt động của đơn vị kế toán trong kỳ kế toán.

Các phương pháp này có mối quan hệ chặt chẽ với nhau trong quá trình thực hiện kế

toán và sẽ được giới thiệu kỹ trong các chương sau. Ngoài các phương pháp trên, thì

kiểm kê cũng được coi là một phương pháp kế toán thực hiện việc kiểm tra trực tiếp tại

chỗ số hiện có của các loại tài sản tại đơn vị kế toán để đối chiếu với số liệu đã được ghi

chép trong các tài khoản kế toán nhằm phát hiện được các khoản chênh lệch thừa, thiếu

cần được xử lý kịp thời. Nói cách khác thông qua phương pháp kiểm kê thì số liệu kế

toán mới phản ánh đúng đắn số thực tế về tình hình tài sản của đơn vị kế toán. 12 Chöông II

TOÅNG HÔÏP CAÂN ÑOÁI KEÁ TOAÙN

_____________________________________________________________________________

Để phục vụ cho công tác quản lý tài chính và quản lý hoạt động kinh doanh thì đơn vị cần

phải có các tài liệu tổng hợp phản ánh toàn diện hoạt động của mình. Các tài liệu tổng hợp

không chỉ cần cho bản thân đơn vị mà còn cần thiết cho những đối tượng có quyền lợi trực tiếp

hoặc gián tiếp đối với đơn vị và cho những ai có quan tâm đến hoạt động của đơn vị.

Việc phản ánh vào sổ sách kế toán mới chỉ phản ánh được từng loại tài sản, từng loại nguồn

vốn cũng như từng mặt riêng biệt của quá trình hoạt động của đơn vị. Các tài liệu này mặc dù rất

cần thiết cho công tác quản lý, song yêu cầu tổng hợp từ các sổ kế toán thành hệ thống các chỉ

tiêu tổng hợp là vấn đề có ý nghĩa quan trọng về mặt quản lý tình hình tài chính. Các thông tin

tổng hợp được gọi là các thông tin tài chính mà công tác kế toán phải có trách nhiệm cung cấp

một cách kịp thời, chính xác và trung thực.

Do tính chất tổng hợp của các thông tin tài chính nên số liệu được sử dụng để xác lập các chỉ

tiêu tổng hợp đều được biểu hiện dưới hình thức tiền tệ (chỉ sử dụng duy nhất thước đo bằng tiền).

Thông tin được tổng hợp như nêu trên được kế toán cung cấp thông qua hệ thống báo cáo tài

chính. Theo quy định hiện nay thì báo cáo tài chính định kỳ mà doanh nghiệp phải lập và cung cấp bao gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả hoạt động kinh doanh

- Báo cáo lưu chuyển tiền tệ

- Bảng thuyết minh báo cáo tài chính

Sau đây sẽ giới thiệu 2 báo cáo tài chính là bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh.

I. BẢNG CÂN ĐỐI KẾ TOÁN 1. Khái niệm:

Bảng cân đối kế toán (BCĐKT) là báo cáo tài chính phản ánh một cách tổng quát toàn bộ tài

sản của doanh nghiệp theo hai cách phân loại: kết cấu của tài sản và nguồn hình thành nên tài

sản dưới hình thức tiền tệ tại một thời điểm nhất định (cuối quý, cuối năm).

BCĐKT là báo cáo tài chính quan trọng đối với doanh nghiệp, đối với các cơ quan chức

năng cũng như cho nhiều đối tượng khác có liên quan hoặc quan tâm đến hoạt động của doanh

nghiệp. Thông qua BCĐKT có thể tìm hiểu, xem xét, đánh giá tình hình phân bổ tài sản, phân bổ

nguồn vốn cũng như các mối quan hệ kinh tê – tài chính khác hiện có trong doanh nghiệp.

BCĐKT là một báo cáo bắt buộc, được nhà nước quy định thống nhất về mẫu biểu, phương

pháp lập, nơi phải gửi và thời hạn gửi.

2. Kết cấu của bảng cân đối kế toán: 13

Xuất phát từ yêu cầu biểu hiện hai mặt khác nhau của tài sản trong doanh nghiệp: tài sản

gồm những gì và tài sản do đâu mà có nên kết cấu của BCĐKT được xây dựng theo kết cấu 2 bên. - Kết cấu 2 bên:

Bên trái gọi là tài sản: được dùng để phản ánh kết cấu của tài sản.

Bên phải gọi là nguồn vốn: được dùng để phản ánh các nguồn vốn khác nhau tạo nên tài sản.

Kết cấu hai phần: Phần trên phản ánh tài sản; phần dưới phản ánh nguồn vốn.

Bên (phần) tài sản được chia làm 2 loại:

+ Loại A: Tài sản ngắn hạn

+ Loại B: Tài sản dài hạn

Bên (phần) nguồn vốn cũng được chia làm 2 loại:

+ Loại A: Nợ phải trả

+ Loại B: Vốn chủ sở hữu

Trong từng loại còn được chia ra thành nhiều mục, nhiều khoản để phản ánh chi tiết từng

loại tài sản, từng loại nguồn vốn theo yêu cầu quản lý chung. Loại, mục, khoản là những chỉ tiêu

kinh tế được qui định và sắp xếp một cách thống nhất.

Để phản ánh giá trị của các chỉ tiêu bên tài sản và bên nguồn vốn thì BCĐKT còn được thiết

kế 2 cột để ghi chép số đầu năm và số cuối kỳ. Số liệu ở 2 cột này sẽ giúp cho người nhân thông

tin có căn cứ để nắm bắt, phân tích, đánh giá qui mô cũng như sự biến động của tài sản và nguồn

vốn giữa đầu năm và cuối kỳ.

Hai bên của BCĐKT phản ánh 2 mặt khác nhau của tài sản trong doanh nghiệp nên giữa

chúng có mối quan hệ mật thiết với nhau. Xét về mặt lượng thì bao giờ cũng có:

Tổng số tài sản = Tổng số nguồn vốn

Hoặc (A + B) Tài sản = (A + B) Nguồn vốn

Tính chất bằng nhau biểu hiện tính cân đối. Tính cân đối là tính chất cơ bản của BCĐKT.

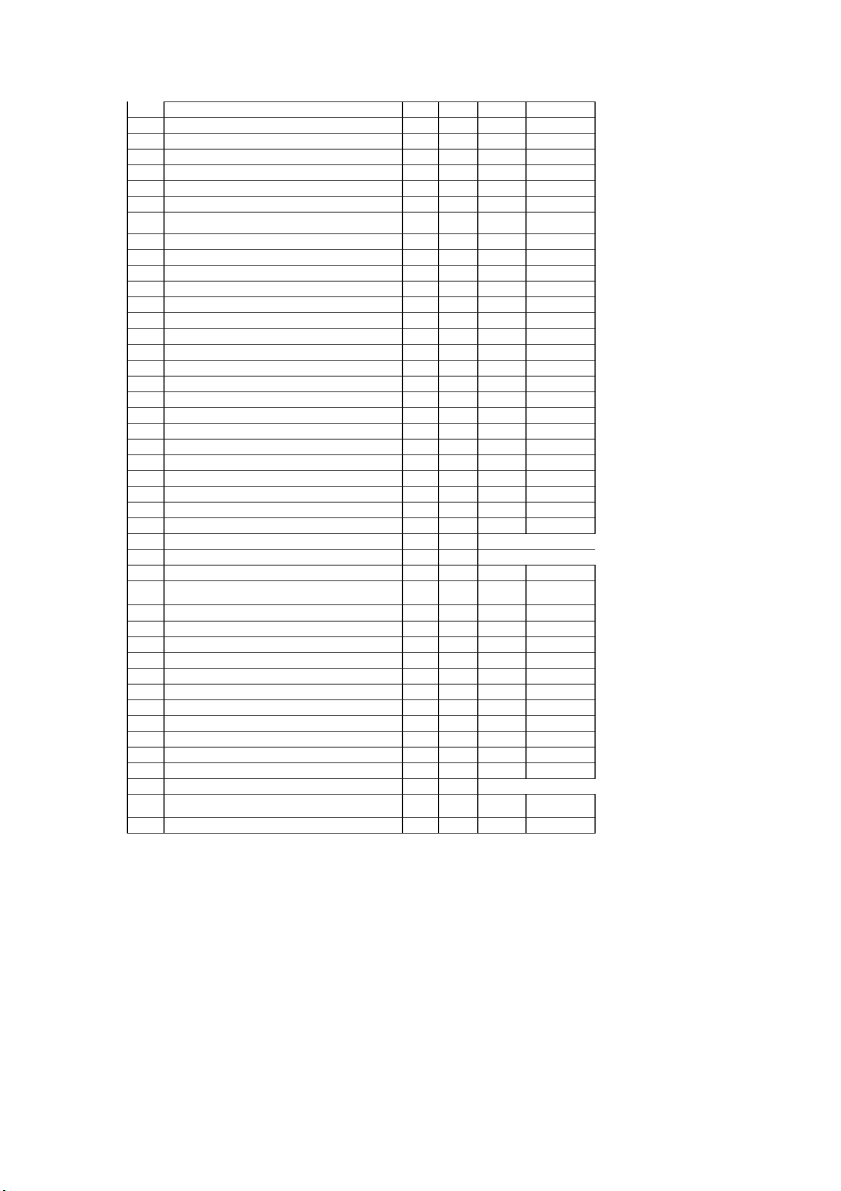

BẢNG CÂN ĐỐI KẾ TOÁN (Ban hành theo QĐ

ố s 15/2006/QĐ-BTC Ngày 20/03/2006 củ a Bộ trưởng BTC) Niên đ ộ tài chính năm 2010 Mã s ố thu thu ế: Ngườ ườ i n i n ộ p thu p thu ế: TV Đơ n vị tiền: Đồ ng việ t nam Thuyết ố STT T CH CH Ỉ TIÊU Mã S năm S ố ướ minh năm tr c nay (1) (1) (2) (2) (3) (3) (4) (4) (5) (5) (6) TÀI S TÀI S N Ả A - A TÀI S - TÀI S ẢN NG Ả N NGẮ Ắ N H N Ạ A 1 00 (100=110+120+130+140+150) (100=1 10+120+130+140+150) (100=1 I. ềT ề i T i ả n và các kho ả n và các kho n t ươ ng đ ươ ng ti ng tiền I 1 10 1 (110=1 (1 1 10=1 1+1 1 12) 1+1 12) 1 1. Tiề n 111 V.01 2 2. Các kho

ả n tươ ng đươ ng tiền 112 II II ả II. Các kho II. Các kho ầ n đư ư u t ắ tài chính ng tài chính ng n h ạ n h n (120=121+129) 120 V .02 14 1 1. Đ ầ u tư ngắ n hạn 121 2 2. D ự phòng gi ả m giá đ ầ u t ư ng ắ n hạ n (*) (2) 129 III. Các kho ả III. Các kho n ph ả i thu ng i thu ng ắ n hạn III III 130

(130 = 131 + 132 + 133 + 134 + 1 35 + 139) 1 1. Ph ả i thu khách hàng 131 2 2. Tr

ả trướ c cho ngườ i bán 132 3 3. Ph

ả i thu nộ i bộ ngắ n hạn 133 4 4. Ph ả i thu theo ti ế n đ ộ k ế ho ạ ch h ợ p đồ ng xây dựng 134 5 5. Các kho ả n phả i thu khác 135 V.03 6 6. D ự phòng ph ả i thu ng ắ n hạ n khó đòi (*) 139 IV IV IV ồ

. Hàng t n kho (140 = 141 + 149) 140 1 1. Hàng tồ n kho 141 V.04 2 2. D ự phòng gi

ả m giá hàng tồ n kho (*) 149 V. ả Tài s . n ng ắ n hạ n khác V 150 150 (150 = 151 + 152 + 154 + 158) (150 = 151 + 152 + 154 + 158) 1 1. Chi phí tr ả trướ c ngắ n hạn 151 2

2. Thuế GTGT đượ c khấ u trừ 152 3 3. Thu ế và các kho

ả n khác phả i thu Nhà nước 154 V.05 4 4. Tài s ả n ngắ n hạ n khác 158 B - TÀI S B - TÀI S B - Ả Ả N DÀI H N Ạ B 200 00 (200=210+220+240+250+260) (200=210+220+240+250+260) ả I- Các kho n ph ả i thu dài hạn I 210 210

(210 = 211 + 212 + 213 + 218 + 2 (210 = 21 19) 19) 1 1. Ph ả i thu dài h ạ n củ a khách hàng 211 2 2. V ố n kinh doanh ở đơ n vị trự c thu c ộ 212 3 3. Ph

ả i thu dài hạ n nộ i bộ 213 V.06 4 4. Ph ả i thu dài hạ n khác 218 V.07 5 5. D ự phòng ph

ả i thu dài hạ n khó đòi (*) 219 II II II. ả Tài s II. ố ố n ị c

đ nh (220 = 221 + 224 + 227 + 230) 220 220 1 1. ả Tài s 1. Tài s 1. ốn c ố n cị đ ữ ữ nh h u hình (221 = 222 + 223) 221 V .08 - - Nguyên giá 222 - - Giá tr ị hao mòn luỹ kế (*) 223 2 2. ảTài s 2. ả Tài s 2. ố ố n cị n c

đ nh thuê tài chính (224 = 225 + 226) 224 224 V .09 - - Nguyên giá 225 - - Giá tr ị hao mòn luỹ kế (*) 226 3 3. ả ả Tài s 3. Tài s 3. ố ốn c n cị

đ nh vô hình (227 = 228 + 229) 227 227 V .10 - - Nguyên giá 228 - - Giá tr ị hao mòn luỹ kế (*) 229 4 4. Chi phí xây d ự 4. Chi phí xây d ng c ng c ơ b ả n d ở dang 230 230 V.1 1 .1 III III ấ III. B III. B ột đ t đ n ảg s ả g s ầ n đ ư ư u t (240 = 241 + 242) 240 V .12 - - Nguyên giá 241 - - Giá tr ị hao mòn luỹ kế (*) 242 IV ả . Các kho . Các kho ầ n đ u t ư u t tài chính dài hạn IV IV 250 250 (250 = 251 + 252 + 258 + 259) (250 = 251 + 252 + 258 + 259) 1 1. Đ ầ u t ư vào công ty con 251 2 2. Đ ầ u t ư vào công ty liên k ế t, liên doanh 252 3 3. Đ ầ u tư dài hạ n khác 258 V.13 4 4. D ự phòng gi ả m giá đ ầ u t ư tài chính dài hạ n (*) 259 15 V V. ảTài s . Tài s . ạ

n dài h n khác (260 = 261 + 262 + 268) 260 1

1. Chi phí trả trướ c dài hạn 261 V.14 2 2. Tài s ả n thu ế thu nhậ p hoãn l i ạ 262 V.21 3 3. Tài s ả n dài hạ n khác 268 T Ổ T NG C Ộ NG C NG TÀI S NG Ả TÀI S NG N (270 = 100 + 200) 270 NGU ỒN Ồ V N Ố ỐN A A Ợ - N A - N A Ả PH PH I Ả Ả TR I TR I (300 = 310 + 330) 300 300 I. N I. N ợ ng ắ n hạn I 310

(310 = 311 + 312 + ... + 319 + 320 + 3 (310 = 31 23) 23) 1 1. Vay và nợ ngắ n hạn 311 V.15 2

2. Phả i trả ngườ i bán 312 3 3. Ng ườ i mua trả tiề n tr c ướ 313 4 4. Thu ế và các kho ả n phả i nộ p Nhà n c ướ 314 V.16 5 5. Ph

ả i trả ngườ i lao động 315 6 6. Chi phí phải trả 316 V.17 7 7. Phả i trả nội bộ 317 8 8. Ph ả i tr ả theo ti ế n đ ộ k ế ho ạ ch h ợ p đồ ng xây dự ng 318 9 9. Các kho ả n ph ả i tr ả , ph ả i n ộ p ngắ n hạ n khác 319 V.18 10 10. D

ự phòng phả i trả ngắ n hạn 320 11 11. Qu ỹ khen thưở ng, phúc l i ợ 323 II II ợ II. N II. N ạ

dài h n (330 = 331 + 332 + ... + 338 + 339) 330 1 1. Ph ả i tr

ả dài hạ n ngườ i bán 331 2 2. Ph

ả i trả dài hạ n nội bộ 332 V.19 3 3. Ph ả i trả dài hạ n khác 333 4 4. Vay và nợ dài hạn 334 V.20 5 5. Thu ế thu nh

ậ p hoãn lạ i phải trả 335 V.21 6 6. D

ự phòng trợ cấ p mấ t việ c làm 336 7 7. D

ự phòng phả i trả dài hạn 337 8

8. Doanh thu chư a thự c hiện 338 9 9. Qu ỹ phát tri

ể n khoa họ c và công nghệ 339 B B - Ố V B - Ủ N CH S Ở S H Ữ H U (400 = 410 + 430) 400 I. V I. ố n chủ ủ s ở hữu I 410 V.22 .22

(410 = 411 + 412 + ... + 421 + 422 (410 = 41 ) ) 1 1. V ố n đ

ầ u tư củ a chủ sở hữu 411 2 2. Th ặ ng dư vố n cổ phần 412 3 3. V

ố n khác củ a chủ sở hữu 413 4 4. C ổ phiế u quỹ (*) 414 5 5. Chênh l

ệ ch đánh giá lạ i tài sản 415 6 6. Chênh l ệ ch tỷ giá hố i đoái 416 7 7. Qu ỹ đầ u tư phát triển 417 8 8. Qu ỹ d ự phòng tài chính 418 9 9. Qu

ỹ khác thuộ c vố n chủ sở hữu 419 10 10. L ợ i nhu ậ n sau thu ế chư a phân ph i ố 420 11 11. Nguồ n vốn đ u t ầ XDCB ư 421 12 12. Qu ỹ h ỗ tr ợ s ắ p xế p doanh nghiệp 422 II. Ngu ồ II. Ngu n kinh phí và quỹ khác II II 430 (430=432+433) (430=432+433) 1 1. Nguồ n kinh phí 432 V.23 16 2 2. Ngu

ồ n kinh phí đã hình thành TSCĐ 433 T T Ổ NG C NG C Ộ Ồ NG NGU N V N Ố V N N (440 = 300 + 400) 440 CH Ỉ ỈTIÊU NGOÀI B TIÊU NGOÀI B Ả ẢNG CÂN Đ NG CÂN Đ Ố Ố I K Ế ẾTOÁN T 1 1. Tài s ả n thuê ngoài 2 2. ậ Vư t t , hàng hóa nh ậ n gi ữ h ộ , nhậ n gia công 3 3. Hàng hóa nh

ậ n bán hộ , nhậ n ký gử i, ký c c ượ 4 4. N ợ khó đòi đã xử lý 5 5. Ngoạ i tệ các lo i ạ 6 6. D

ự án chi sự nghiệ p, dự án

Lập, ngày ... tháng ... năm ... Người lập biểu Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên, đóng dấu) Ví duï veà BCÑKT:

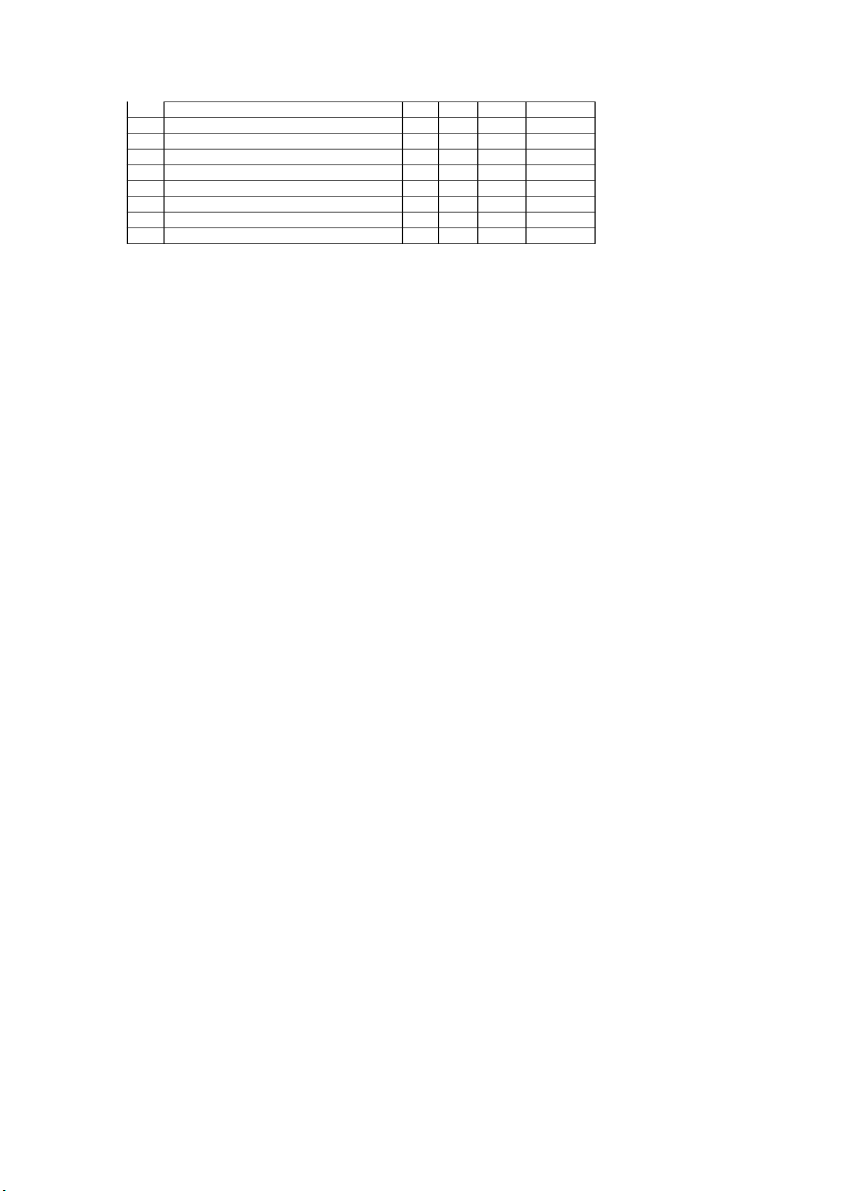

Taïi moät doanh nghieäp vaøo ngaøy 31/12/200N coù caùc taøi lieäu sau (ñôn vò: 1.000 ñoàng):

I. Taøi saûn cuûa doanh nghieäp bao goàm: 1. Tieàn maët 40.000 2. Tieàn göûi Ngaân haøng 800.000 3. Nguyeân vaät lieäu 500.000 4. Coâng cuï, duïng cuï 60.000 5. Thaønh phaåm 100.000

6. Taøi saûn coá ñònh höõu hình 5.000.000

II. Nguoàn voán cuûa doanh nghieäp bao goàm: 1. Vay ngaén haïn 600.000

2. Phaûi traû cho ngöôøi baùn 200.000 3. Phaûi traû khaùc 50.000 4. Nguoàn voán kinh doanh 5.600.000

5. Quyõ ñaàu tö phaùt trieån 50.000

Döïa vaøo taøi lieäu seõ laäp ñöôïc BCÑKT nhö sau:

BAÛNG CAÂN ÑOÁI KEÁ TOAÙN

Ngaøy 31/12/200N Ñôn vò tính: 1.000 ñoàng Taøi saûn Soá Nguoàn voán Soá tieàn tieàn

Loaïi A: Taøi saûn 1.500.0 Loaïi A: Nôï phaûi traû 850.000 ngaén haïn 00 1. Vay ngaén haïn 600.000 1. Tieàn maët

40.000 2. Phaûi traû cho ngöôøi 200.000

2. Tieàn göûi Ngaân 800.000 baùn 50.000 haøng 500.000 3. Phaûi traû khaùc 5.650.0 2. Nguyeân vaät lieäu

600.000 Loaïi B: Voán chuû sôû 00 4. Coâng cuï, duïng cuï 100.000 höõu 5.600.00 5. Thaønh phaåm

5.000.0 1. Nguoàn voán kinh 0 Loaïi B: Taøi saûn 00 doanh 50.000 daøi haïn

5.000.0 2. Quyõ ñaàu tö phaùt - Taøi saûn coá ñònh 00 trieån höõu hình

TOÅNG COÄNG TAØI 6.500.0 TOÅNG COÄNG 6.500.0 SAÛN 00 NGUOÀN VOÁN 00 17

4. Söï bieán ñoäng cuûa BCÑKT trong quaù trình hoaït ñoäng cuûa

doanh nghieäp (tính caân ñoái cuûa BCÑKT):

Trong quaù trình hoaït ñoäng cuûa ñôn vò, caùc loaïi taøi saûn vaø caùc

loaïi nguoàn voán thöôøng xuyeân bieán ñoäng (taêng leân, giaûm xuoáng)

do taùc ñoäng cuûa caùc nghieäp vuï kinh teá. Söï bieán ñoäng naøy ñaõ

laøm cho baûng caân ñoái keá toaùn ôû nhöõng thôøi ñieåm khaùc nhau

cuõng coù nhöõng thay ñoåi töông öùng. Maëc duø caùc nghieäp vuï kinh

teá phaùt sinh trong ñôn vò raát phong phuù ña daïng nhöng noùi chung

aûnh höôûng cuûa chuùng ñeán söï bieán ñoäng cuûa taøi saûn vaø nguoàn

voán khoâng ngoaøi 4 tröôøng hôïp sau: Tröôøng hôïp 1:

Nghieäp vuï kinh teá phaùt sinh chæ aûnh höôûng beân taøi saûn, töùc

laø aûnh höôûng ñeán 2 khoaûn thuoäc beân taøi saûn, thì seõ laøm moät

khoaûn taøi saûn naøy taêng leân ñoàng thôøi vôùi moät khoaûn taøi saûn

khaùc giaûm xuoáng töông öùng. Trong tröôøng hôïp naøy soá toång coäng

cuûa BCÑKT khoâng ñoåi, nhöng tyû troïng cuûa caùc loaïi taøi saûn chòu

aûnh höôûng coù söï thay ñoåi.

Ví duï: Ruùt tieàn göûi Ngaân haøng veà quó tieàn maët 8.000 (ñôn vò 1.000 ñoàng)

Nghieäp vuï naøy laøm tieàn maët taêng leân 8.000. Luùc naøy quó tieàn

maët seõ laø 40.000 + 8.000 = 48.000, ñoàng thôøi laøm tieàn göûi Ngaân

haøng giaûm 8.000; luùc naøy tieàn göûi Ngaân haøng seõ laø: 800.000 –

8.000 = 792.000. Tuy nhieân, toång coäng taøi saûn vaãn laø 6.500.000.

Rieâng tyû troïng tieàn maët vaø tieàn göûi Ngaân haøng ñaõ coù söï thay

ñoåi so vôùi tröôùc luùc phaùt sinh nghieäp vuï.

Tyû troïng cuûa 2 loaïi taøi saûn naøy tröôùc luùc phaùt sinh nghieäp vuï kinh teá: 40.000 = - Tieàn maët: 6.500.00 0,61% 0 800.000 =12,3 - Tieàn göûi Ngaân haøng: 6.500.00 % 0

Tyû troïng sau luùc phaùt sinh nghieäp vuï: 48.000 = - Tieàn maët: 6.500.00 0,73% 0 792.000 =12,2 - Tieàn göûi Ngaân haøng: 6.500.00 % 0

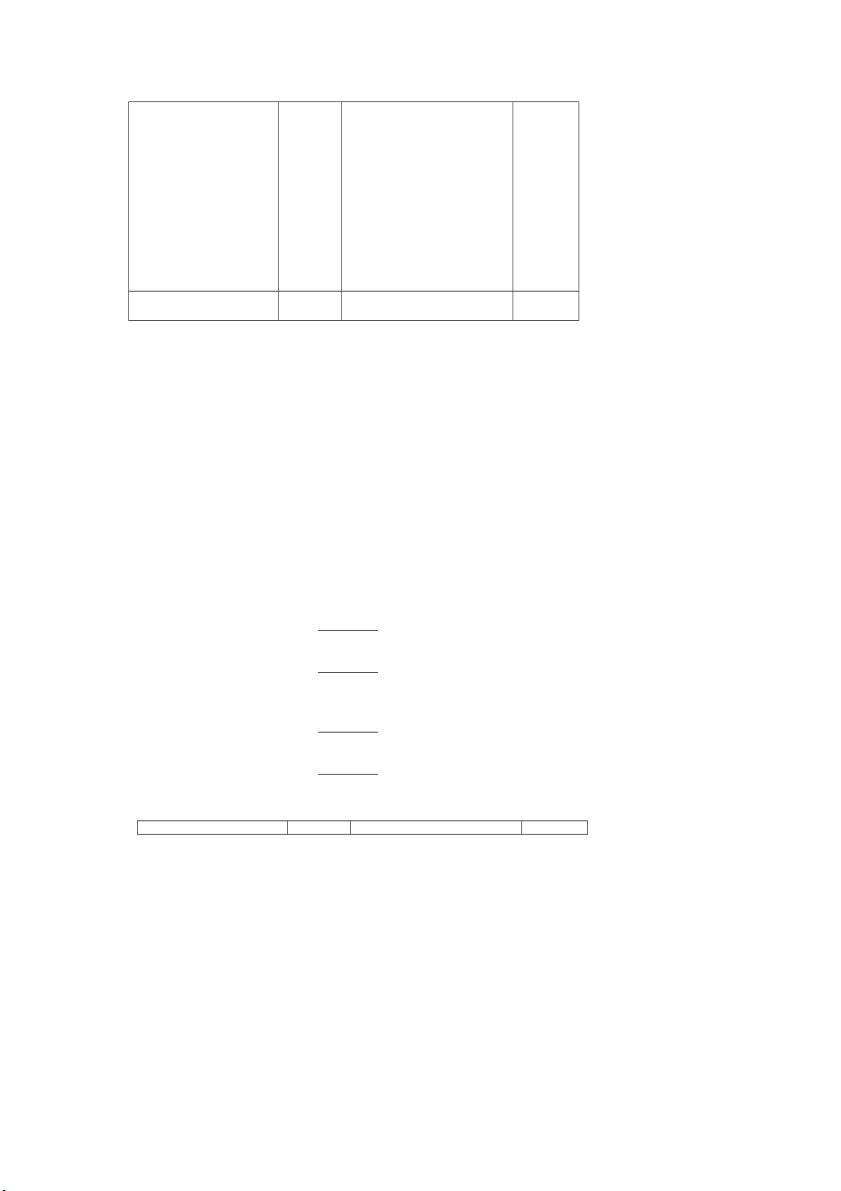

Luùc naøy baûng caân ñoái keá toaùn coù söï thay ñoåi: Taøi saûn Soá Nguoàn voán Soá tieàn tieàn 18 Loaïi A: Taøi saûn

1.500.0 Loaïi A: Nôï phaûi traû 850.000 ngaén haïn 00 1. Vay ngaén haïn 600.000 1. Tieàn maët

48.000 2. Phaûi traû cho ngöôøi 200.000 2. Tieàn göûi Ngaân 792.000 baùn 50.000 haøng 500.000 3. Phaûi traû khaùc 5.650.00 3. Nguyeân vaät lieäu

60.000 Loaïi B: Nguoàn voán 0 4. Coâng cuï, duïng cuï

100.000 chuû sôû höõu 5.600.00 5. Thaønh phaåm

5.000.00 1. Nguoàn voán kinh doanh 0 Loaïi B: Taøi saûn

0 2. Quyõ ñaàu tö vaø 50.000 daøi haïn 5.000.0 phaùt trieån Taøi saûn coá ñònh höõu 00 hình

TOÅNG COÄNG TAØI 6.500.0

TOÅNG COÄNG NGUOÀN 6.500.00 SAÛN 00 VOÁN 0

Tröôøng hôïp 2:

Nghieäp vuï kinh teá phaùt sinh chæ aûnh höôûng beân nguoàn voán,

töùc aûnh höôûng ñeán 2 khoaûn thuoäc nguoàn voán seõ laøm moät

nguoàn taêng leân ñoàng thôøi laøm moät nguoàn giaûm xuoáng töông

öùng. Trong tröôøng hôïp naøy soá toång coäng cuûa BCÑKT khoâng ñoåi,

nhöng tyû troïng cuûa caùc nguoàn voán chòu aûnh höôûng coù söï thay ñoåi.

Ví duï: Vay ngaén haïn traû nôï cho ngöôøi baùn 100.000 (ñôn vò: 1.000ñ)

Nghieäp vuï naøy laøm cho khoaûn vay ngaén haïn taêng leân 100.000,

luùc naøy vay ngaén haïn seõ laø: 600.000 + 100.000 = 700.000, ñoàng

thôøi laøm cho khoaûn phaûi traû cho ngöôøi baùn seõ laø: 200.000 –

100.000 = 100.000. Tuy nhieân toång coäng nguoàn voán vaãn laø 6.500.000.

Rieâng tyû troïng cuûa hai loaïi nguoàn voán naøy coù söï thay ñoåi nhö sau:

- Tröôùc luùc phaùt sinh nghieäp vuï: 600.000 = - Vay ngaén haïn: 6.500.00 9,23% 0 - Phaûi traû cho ngöôøi 200.000 =3,08 6.500.00 baùn: % 0

- Sau luùc phaùt sinh nghieäp vuï: 700.000 - Vay ngaén haïn: 6.500.00 = 10,77% 0 - Phaûi traû cho ngöôøi 100.000 6.500.00 = 1,54% baùn: 0

Luùc naøy baûng caân ñoái keá toaùn coù söï thay ñoåi nhö sau: Taøi saûn Soá Nguoàn voán Soá 19 tieàn tieàn Loaïi A: Taøi saûn

1.500.0 Loaïi A: Nôï phaûi traû 850.000 ngaén haïn 00 1. Vay ngaén haïn 600.000 1. Tieàn maët

48.000 2. Phaûi traû cho ngöôøi 200.000 2. Tieàn göûi Ngaân 792.000 baùn 50.000 haøng 500.000 3. Phaûi traû khaùc 5.650.00 3. Nguyeân vaät lieäu

60.000 Loaïi B: Nguoàn voán 0 4. Coâng cuï, duïng cuï

100.000 chuû sôû höõu 5.600.00 5. Thaønh phaåm

5.000.00 1. Nguoàn voán kinh doanh 0 Loaïi B: Taøi saûn

0 2. Quyõ ñaàu tö vaø phaùt 50.000 daøi haïn 5.000.0 trieån - TSCÑ höõu hình 00 TOÅNG COÄNG TAØI

6.500.0 TOÅNG COÄNG NGUOÀN 6.500.00 SAÛN 00 VOÁN 0 Tröôøng hôïp 3:

Nghieäp vuï kinh teá phaùt sinh aûnh höôûng caû hai beân taøi saûn vaø

nguoàn voán, töùc laø aûnh höôûng ñeán moät khoaûn thuoäc taøi saûn vaø

moät khoaûn thuoäc nguoàn voán neáu laøm cho khoaûn thuoäc taøi saûn

taêng thì ñoàng thôøi laøm khoaûn nguoàn voán taêng töông öùng. Trong

tröôøng hôïp naøy soá toång coäng cuûa BCÑKT seõ taêng leân, coøn tyû

troïng cuûa taát caû caùc loaïi taøi saûn, caùc loaïi nguoàn voán ñeàu coù söï thay ñoåi.

Ví duï: Nhaø nöôùc caáp theâm cho ñôn vò moät taøi saûn coá ñònh

höõu hình coù giaù trò 500.000 (ñôn vò 1.000).

Nghieäp vuï naøy laøm taøi saûn coá ñònh höõu hình taêng theâm

500.000. Luùc naøy taøi saûn coá ñònh höõu hình seõ laø 5.000.000 +

500.000 = 5.500.000. Luùc naøy nguoàn voán kinh doanh seõ laø 5.600.000

+ 500.000 = 6.100.000. Soá toång coäng cuûa BCÑKT taêng theâm 500.000

(taêng caû 2 beân), luùc naøy seõ laø: 6.500.000 + 500.000 = 7.000.000.

Rieâng tyû troïng cuûa taát caû caùc loaïi taøi saûn, caùc loaïi nguoàn voán

thay ñoåi bôûi tröôùc khi nghieäp vuï kinh teá phaùt sinh thì tyû troïng ñöôïc

tính treân toång soá: 6.500.000, coøn sau khi nghieäp vuï kinh teá phaùt

sinh thì tyû troïng laïi tính treân toång soá 7.000.000.

Luùc naøy BCÑKT coù söï thay ñoåi nhö sau Taøi saûn Soá Nguoàn voán Soá tieàn tieàn

Loaïi A: Taøi saûn 1.500.00 Loaïi A: Nôï phaûi traû 850.000 ngaén haïn 0 1. Tieàn maët 48.000 1. Vay ngaén haïn 700.000 2. Tieàn göûi Ngaân

792.000 2. Phaûi traû cho ngöôøi 100.000 haøng baùn 3. Nguyeân vaät lieäu 500.000 3. Phaûi traû khaùc 50.000 4. Coâng cuï, duïng cuï

60.000 Loaïi B: Voán chuû sôû 6.150.000 höõu 5. Thaønh phaåm

100.000 1. Nguoàn voán kinh doanh 6.100.000

Loaïi B: Taøi saûn daøi

5.500.00 2. Quyõ ñaàu tö phaùt 50.000 20

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

583 292 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184