Ôn Tập Lý Thuyết Chi Phí Sản Xuất và Giá Thành Sản Phẩm | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

Giữa các doanh nghiệp trong cùng ngành sản xuất có kết cấu chi phí sản xuất kinh doanh không giống nhau. Có nhiều nhân tố ảnh hưởng đến kết cấu chi phí như: đặc điểm sản xuất, trình độ kỹ thuật, loại hình, quy mô,… Tài liệu được sưu tầm gồm 11 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị tài chính (1) 10 tài liệu

Trường: Trường Cao đẳng Kinh tế - Kỹ thuật Công thương 71 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58097008 ÔN TẬP LÝ THUYẾT

1. Hãy nêu sự giống và khác nhau giữa chi phí sản xuất kinh doanh và giá thành

sản phẩm của doanh nghiệp? Nêu ý nghĩa của phân loại chi phí theo khoản mục tính giá thành?

*So sánh chi phí sản xuất và giá thành

- Giống nhau: đều là biểu hiện bằng tiền về lao động sống và lao động hóa trong quá trình sản xuất. - Khác nhau:

+ Về thời gian: chi phí sản xuất gắn liền với từng thời kỳ, còn giá thành sản phẩm

gắn với thời hạn hoàn thành sản phẩm.

+ Có nhiều chi phí phát sinh trong kỳ nhưng chưa có sản phẩm hoàn thành do đó chưa có giá thành.

+ Có những chi phí được tính vào giá thành nhưng không được tính vào chi phí kỳ này.

+ Mối quan hệ chi phí và giá thành sản phẩm: Chi phí là cơ sở để tính giá thành.

Giá thành là thước đo chi phí sản xuất mà doanh nghiệp bỏ ra để có được khối lượng hoàn thành.

* Ý nghĩa của phân loại chi phí theo khoản mục tính giá thành

Giữa các doanh nghiệp trong cùng ngành sản xuất có kết cấu chi phí sản xuất kinh

doanh không giống nhau. Có nhiều nhân tố ảnh hưởng đến kết cấu chi phí như: đặc

điểm sản xuất, trình độ kỹ thuật, loại hình, quy mô,…

Việc nghiên cứu kết cấu chi phí sản xuất – kinh doanh có ý nghĩa rất lớn: -

Cho biết tỷ trọng của các chi phí về nhân công và chi phí vật chất chiếm

trong tổng số chi phí. Từ đó thấy được đặc điểm của sản xuất từng ngành sản xuất,

đồng thời phản ánh trình độ phát triển của từng ngành. -

Là tiền đề kiểm tra giá thành sản phẩm và xác định phương hướng cụ thể

cho việcphấn đấu hạ giá thành sản phẩm.

2. Giá trị đồng tiền nhận được vào hôm nay lớn hơn giá trị đồng tiền nhận được

ở ngày mai- nhận định này đúng hay sai? Giải thích và cho ví dụ minh hoạ? lOMoAR cPSD| 58097008 Đúng. Giải thích:

-Cơ hội sử dụng tiền, khả năng sinh lời tiềm năng.

Đồng tiền luôn có tiềm năng sinh ra lợi nhuận dưới mọi hình thức như đầu tư cổ

phiếu, đầu tư vàng, đầu tư chứng khoán,… Điều này có nghĩa là theo thời gian, giá

trị của đồng tiền có thể tăng dần phụ thuộc vào mức sinh lời tiềm năng.

Ví dụ, vào thời điểm hiện tại, bạn có 100 triệu đồng không dùng để sử dụng cho

bất kỳ mục đích quan trọng nào, bạn có thể dùng nó để đầu tư vào cổ phiếu hoặc

vàng và nhận được mức lãi suất ưu đãi. Vậy là tiền của bạn có thể sinh lời nhờ đầu tư.

-Yếu tố lạm phát ảnh hưởng đến giá trị tiền tệ theo thời gian

Ai trong chúng ta cũng đều biết rằng, lạm phát đang làm đồng tiền ngày càng mất

giá và sức mua của đồng tiền đang suy giảm dần theo thời gian. Điều này đồng

nghĩa với việc các khoản tiền có được trong tương lai có thể có giá trị thấp hơn so với hiện tại.

Ví dụ, hiện tại với 10 triệu đồng bạn có thể mua được một chiếc điện thoại với đầy

đủ các chức năng. Nhưng 10 triệu đồng tương tự trong tương lai bạn chỉ có thể

mua được một chiếc điện thoại cũ và không có nhiều chức năng để sử dụng bởi giá

trị của tiền tệ đã có sự thay đổi.

-Các rủi ro thị trường

Tương lai là điều không thể đảm bảo và những biến động trên thị trường cũng vậy,

là những điều mà bạn không thể lường trước được. Hơn thế nữa, nền kinh tế thị

trường vốn luôn tồn tại những biến đổi không lường, chúng có thể suy thoái và có

thể tăng trưởng một cách bất ngờ. Trải qua giời gian và sự tác động của thị trường,

giá trị của tiền tệ cũng sẽ thay đổi.

Có thể kể đến chẳng hạn như việc một quốc gia thay đổi tiền hoặc hủy bỏ giá trị

tiền tệ để thay thế một loại tiền khác. Việc này dù không thường xuyên xảy ra

nhưng đôi lúc vẫn có khả năng. Và điều này sẽ ảnh hưởng đến giá trị của đồng tiền.

Do đó, giá trị thời gian của tiền sẽ bị tác động bởi các yếu tố trên.

3. Nêu các quyết định tài chính của doanh nghiệp? Cho ví dụ minh hoạ?

a.Quyết định đầu tư lOMoAR cPSD| 58097008

Quyết định đầu tư là quyết định quan trọng nhất trong ba quyết định căn bản của quản trị tài chính.

Nhà quản trị tài chính cần xác định nên dành bao nhiêu cho tiền mặt, khoản phải

thu và bao nhiêu cho tồn kho, bởi mỗi tài sản có đặc trưng riêng, có tốc độ chuyển

hoá thành tiền và khả năng sinh lợi riêng.

Các nhà quản trị tài chính phải ra các quyết định nhằm xác định quy mô tăng

trưởng của công ty và đảm bảo một cơ cấu tài sản thích hợp bằng các hoạt động

đầu tư, cắt giảm...Các quyết định này tác động trực tiếp lên khả năng sinh lợi và rủi ro của doanh nghiệp.

VD: Quyết định mua sắm tài sản cố định mới

b.Quyết định tài trợ

Để tài trợ cho tài sản, các nhà quản trị tài chính phải tìm kiếm các nguồn vốn thích

hợp thông qua các quyết định tài trợ. Các nguồn vốn để tài trợ cho tài sản bao gồm

các khoản nợ ngắn hạn, trung hạn và dài hạn, vốn chủ sở hữu.

Chính sách cổ tức là một phần trong quyết định tài trợ của công ty. Tỷ lệ trả cổ tức

xác định mức thu nhập được giữ lại trong công ty. Giữ lại nhiều thu nhập hiện tại

hơn có nghĩa là số tiền được sử dụng để trả cổ tức ít hơn. Do đó, giá trị cổ tức trả

cho cổ đông phải cân đối với chi phí cơ hội của thu nhập giữ lại vì thu nhập giữ lại

được sử dụng như phương thức tài trợ vốn chủ.

Ngoài ra, khi đã quyết định về tổ hợp tài trợ, nhà quản trị tài chính còn phải xác

định phương án tốt nhất để thu hút nguồn vốn cần thiết. Họ cần phải hiểu được các

cơ chế để nhận được các khoản vay ngắn hạn, ký kết các hợp đồng vay dài hạn hay

thương lượng để bán cổ phiếu, trái phiếu. VD: Quyết định huy động nguồn vốn

ngắn hạn c.Quyết định quản trị tài sản

Một khi đã mua tài sản và đã có các nguồn tài trợ phù hợp thì các tài sản này còn

phải được quản lý một cách hiệu quả.

Các tài sản khác nhau sẽ yêu cầu cách thức vận hành khác nhau.

Nhà quản trị tài chính quan tâm nhiều hơn đến việc quản trị các tài sản lưu động so

với tài sản cố định trong khi phần lớn trách nhiệm quản lý tài sản cố định thuộc về

các nhà quản trị sản xuất, những người vận hành trực tiếp tài sản cố định. lOMoAR cPSD| 58097008

4.Trình bày các biện pháp tiết kiệm chi phí hạ giá thành sản phẩm?

- Nâng cao năng suất lao động

Nâng cao năng suất lao động làm cho số giờ công tiêu hao để sản xuất một đơn vị

sản phẩm được giảm bớt hay nói cách khác, làm cho số sản phẩm sản xuất trong

một đơn vị thời gian tăng lên.

Nếu Doanh nghiệp không tăng mức tiền lương cho công nhân thì chi phí về tiền

lương của công nhân cho mỗi đơn vị sản phẩm sẽ giảm đi.

Nếu Doanh nghiệp tăng mức tiền lương cho công nhân, Doanh nghiệp muốn hạ chi

phí về tiền lương cho mỗi đơn vị sản phẩm thì tốc độ tăng năng suất lao động phải

vượt quá tốc độ tăng tiền lương bình quân.

- Tiết kiệm nguyên vật liệu tiêu hao

Nguyên vật liệu chiếm tỷ trọng rất lớn trong chi phí sản xuất sản phẩm của ngành

sản xuất, thông thường chiếm khoảng 60-70%. Bởi vậy, tiết kiệm nguyên vật liệu

tiêu hao có ý nghĩa quan trọng đối với việc hạ thấp chi phí sản xuất. Chú ý:

Để tăng năng suất lao động và tiết kiệm nguyên vật liệu tiêu hao cần chú ý 2 biện pháp

-Cải tiến máy móc, trang thiết bị, tận dụng thành tựu khao học kỹ thuật.

-Nâng cao trình độ chuyên môn của cán bộ công-nhân viên trong Doanh nghiệp.

- Tận dụng công suất máy móc thiết bị

Tận dụng công suất máy móc thiết bị tức là sử dụng tốt các loại thiết bị sản xuất

kinh doanh, phát huy khả năng hiện có của chúng để có thể sản xuất được nhiều

sản phẩm hơn. Do đó, chi phí khấu hao sẽ giảm bớt trong từng đơn vị sản phẩm.

- Giảm bớt chi phí thiệt hại

Trong quá trình sản xuất cần hạn chế các sản phẩm hư hỏng hay tình trạng ngưng

sản xuất. Có như thế mới hạn chế được thiệt hại cũng như lãng phí về nhân lực, vật

tư hay nói cách khác, hạn chế sự gia tăng chi phí sản xuất.

- Tiết kiệm chi phí quản lý

Chi phí quản lý gồm nhiều loại chi phí như tiền lương của cán bộ công nhân viên

quản lý, chi phí về văn phòng, tiếp tân,… lOMoAR cPSD| 58097008

Biện pháp tích cực để tiết kiệm các khoản này là tăng thêm sản lượng sản xuất và

tăng doanh thu tiêu thụ của Doanh nghiệp.

5. Trình bày công thức xác định giá thành toàn bộ của sản phẩm hàng hóa.

Cho ví dụ minh họa. Giá thành toàn bộ Giá thành SX Chi phí Chi phí quản lý của sản phẩm, = của SP hàng + +

bán hàng Doanh nghiệp hàng hóa, dịch vụ hóa, dịch vụ

Công ty Anpha trong tháng 10 có sản xuất sản phẩm A, trong đó các chi phí phát

sinh tập hợp liên quan đến quy trình sản xuất sản phẩm A như sau: •

Giá thành SX của SP hàng hóa, dịch vụ: 200.000.000 đồng; •

Tổng chi phí bán hàng: 40.000.000 đồng; •

Tổng chi phí cho quản lí doanh nghiệp: 60.000.000 đồng.

Tính giá thành sản phẩm A: ➨ Trả lời:

Tổng giá thành toàn bộ sản phẩm A = 200.000.000 + 40.000.000 + 60.000.000 = 300.000.000 đồng

6. Em hãy nêu căn cứ để dự toán chi phí NVL trực tiếp? Công thức được

sửdụng để dự toán chi phí NVL ?

Dự toán chi phí nguyên vật liệu trực tiếp phản án toàn bộ các khoản chi phí nguyên

vật liệu trực tiếp để sản xuất ra sản phẩm, nhằm cung cấp thông tin cho nhà quản

trị về kế hoạch thu mua nguyên vật liệu, đảm bảo cho hoạt động sản xuất không bị

gián đoạn và nâng cao hiệu quả sử dụng vốn của doanh nghiệp.

Thông thường mỗi loại vật liệu phải lập một dự toán riêng. Căn cứ để xây dựng dự

toán chính là số lượng sản phẩm cần sản xuất, tỷ lệ dự trữ cho quá trình sản xuất,

định mức tiêu hao chi phí nguyên vật liệu trực tiếp.

Chi phí nguyên = Chi phí nguyên vâṭ + Chi phí nguyên vât liệ

u trực ̣ liêu chínḥ vât liệ u phụ ̣ tiếp lOMoAR cPSD| 58097008 Chi phí nguyên

Định mức tiêu hao vật liệu chính = NVL chính (phụ)/1sản × Đơn giá kế hoạch (phụ) phẩm

7. Phương pháp phố biến được sử dụng để dự toán báo cáo tài chính theo

phương pháp diễn giải là phương pháp gì ? Bước đầu tiên và cuối cùng của

phương pháp này là gì ? ưu nhược điểm của phương pháp ? -

Lập kế hoạch tài chính theo phương pháp diễn giải sử dụng một kỹ thuật khá

phổbiến nhất là phương pháp phần trăm doanh thu. Phương pháp này bắt đầu bằng

cách dự đoán doanh thu, và sau đó, biểu diễn các khoản mục theo tỷ lệ tăng trưởng hằng năm của doanh thu. -

Bước đầu tiên phải thực hiện trong phương pháp này là phân tích các thông số quákhứ. -

Bước cuối cùng của phương pháp này là: Xác định nhu cầu tài trợ từ bên

ngoài vàcác yếu tố ảnh hưởng -

Ưu điểm của phương pháp này: dễ áp dụng -

Nhược điểm: không phù hợp đối với các nhà quản trị vì một trong những

mục tiêucủa các nhà quản trị là hạn chế sự tăng lên của một số khoản mục như chi

phí và tồn kho nhằm tăng khả năng sinh lợi. Nói cách khác, các nhà quản trị phải

nỗ lực cải thiện thông số chứ không phải là duy trì một tỷ lệ không đổi.

8.Nêu định nghĩa quản trị tiền mặt ?Anh(chị) hãy trình bày các kỹ thuật quản trị tiền mặt ? -

Quản trị tiền mặt: quá trình thu thập và quản lý đồng tiền- Các kỹ thuật quản

trị tiền mặt: a. Đồng bộ hóa dòng tiền mặt

Nếu bạn là một cá nhân nhận toàn bộ thu nhập mỗi năm một lần, bạn có thể

gởi ở ngân hàng và định kỳ rút tiền khỏi tài khoản, và số dư bình quân trong cả năm lOMoAR cPSD| 58097008

của bạn bằng một nửa tổng thu nhập hàng năm. Bây giờ, thay vì nhận mỗi năm một

lần, bạn nhận thu nhập mỗi tháng một lần, bạn cũng làm tương tự như thế, nhưng lúc

này số dư bình quân của bạn sẽ thấp hơn nhiều. Nếu bạn có thể sắp xếp được thu

nhập hàng ngày để trả tiền thuê nhà, học phí và những chi phí khác mỗi ngày, và nếu

bạn chắc chắn về dòng nhập quỹ và xuất quỹ, bạn có thể duy trì một cân đối tiền mặt

bình quân chặt chẽ. b. Giảm thời gian kiểm tra hóa đơn

Trên thực tế, công ty phải mất một khoản thời gian dài để thực hiện các hoạt

động kiểm tra ngân phiếu và sử dụng tiền mặt. Trước hết, khách hàng phải gởi ngân

phiếu qua đường bưu điện, hệ thống ngân hàng làm thủ tục chuyển sec và sau đó tiền

mặt mới được đưa vào sử dụng. Đặc biệt, sec của các khách hàng ở xa thường bị trì

hoãn do thời gian chuyển thư và có nhiều ngân hàng tham gia vào quá trình xử lý.

Chẳng hạn tình huống công ty nhận sec và chuyển sec vào ngân hàng. Ngân hàng

của công ty phải gởi tờ sec đến ngân hàng nơi mà tiền đã được rút ra. Chỉ khi ngân

hàng cuối cùng này chuyển quỹ đến ngân hàng của công ty thì lúc đó họ mới có thể sử dụng ngân quỹ.

c. Sử dụng kỹ thuật vốn trôi nổi

Vốn trôi nổi là khoản chênh lệch giữa số dư trong sổ sách của công ty hay của cá

nhân và số dư trong sổ ghi của ngân hàng. Giả sử một công ty ghi lại rằng bình

quân họ viết sec khoản 50 triệu đồng mỗi ngày và mất sáu ngày để sec được

chuyển và trừ ra khỏi tài khoản ngân hàng của công ty. Điều này làm cho số ghi

trong sổ sec của công ty thấp hơn 300 triệu so với tài khoản của ngân hàng, khoản

chênh lệch này được gọi là vốn trôi nổi chi tiêu. Ngược lại, giả sử công ty cũng

nhận được 50 triệu đồng mỗi ngày nhưng họ phải mất bốn ngày để khoản tiền này

được gởi và chuyển vào tài khoản của họ. Điều này dẫn đến khoản chênh lệch 200

triệu đồng được gọi là vốn trôi nổi thu hồi nợ. Vốn trôi nổi ròng của công ty là

khoản chênh lệch giữa 300 triệu đồng vốn trôi nổi chi tiêu và 200 triệu đồng vốn

trôi nổi thu hồi, bằng 100 triệu đồng. lOMoAR cPSD| 58097008

Nếu tiến trình thu tiền và chuyển sec của công ty hiệu quả hơn của những người

nhận sec - thường xảy ra đối với các công ty lớn và kinh doanh hiệu quả thì công

ty sẽ có số dư âm trong sổ ghi sec nhưng lại có số dư dương trong sổ ghi ngân

hàng. Hiển nhiên, công ty cần phải dự đoán một cách chính xác thời hạn trung

chuyển của quá trình thanh toán và thời hạn trung chuyển của quá trình thu hồi nợ

để có thể tận dụng tối đa vốn trôi nổi. d. Đẩy nhanh tốc độ thu tiền

Hai kỹ thuật phổ biến nhất để đẩy nhanh tốc độ thu tiền: -

Hệ thống tài khoản thu gom: Hệ thống tài khoản thu gom là một trong nhưng

công cụ quản trị tiền mặt lâu đời nhất. Trong hệ thống tài khoản thu gom, các tờ

sec của khách hàng được gởi đến hộp thư đặt ở bưu điện của thành phố chứ không

phải là trụ sở công ty. Hệ thống tài khoản thu gom làm giảm thời gian nhận sec từ

khách hàng, sau đó gởi, chuyển qua hệ thống ngân hàng để đưa quỹ vào sử dụng. -

Thanh toán qua điện thoại hay ghi nợ tự động: các công ty ngày càng muốn

được thanh toán các hóa đơn lớn qua điện thoại hoặc ghi nợ tự động. Với hệ thống

ghi nợ điện tử, ngân quỹ tự động được trừ ra khỏi một tài khoản này và cộng vào tài khoản kia.

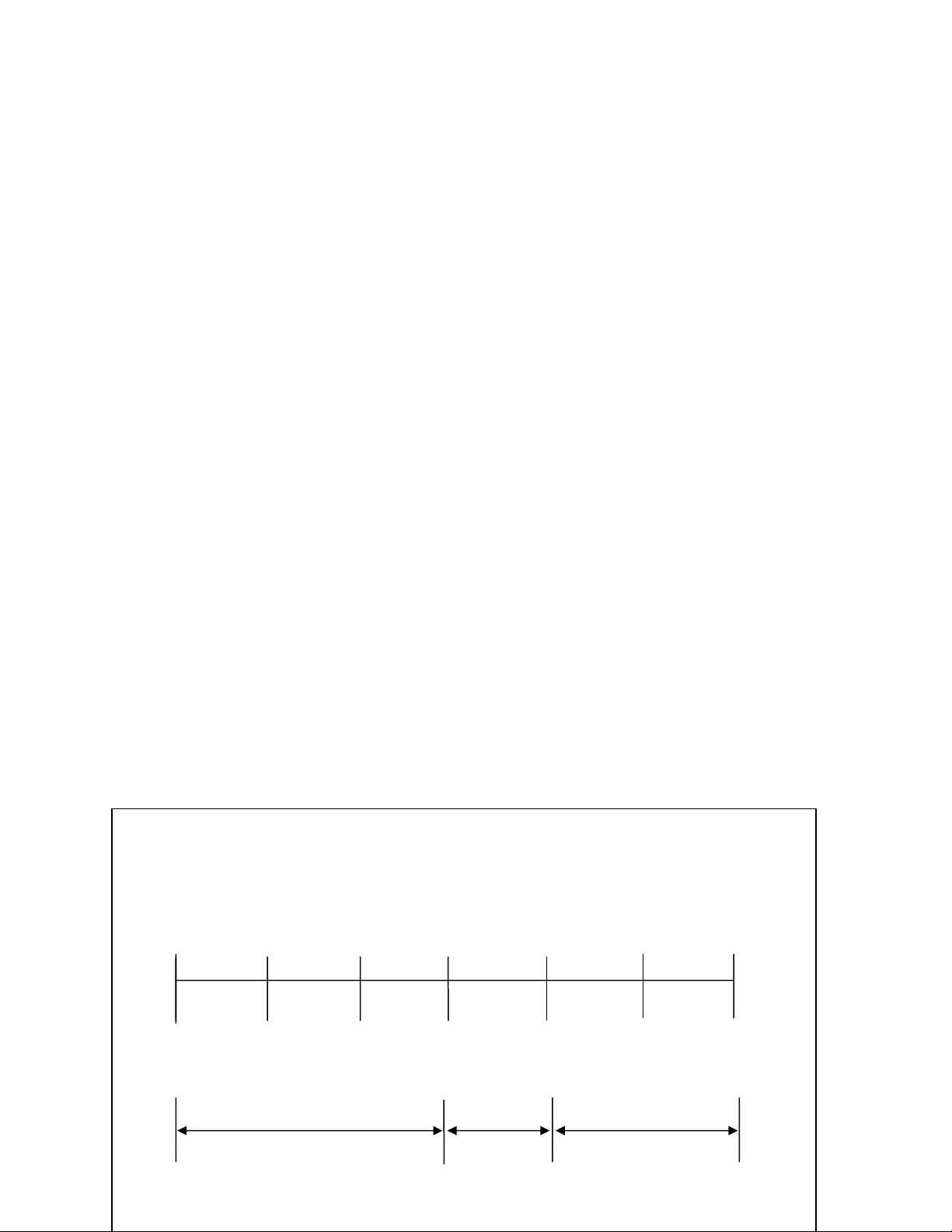

Hình 2.1. Quá trình thanh toán tiền mặt

f. Kế hoạch hóa và tập trung hóa việc chi tiêu

Các công ty thường trả hóa đơn đúng thời hạn chứ không nên trả trước hay sau

ngày hẹn. Việc thanh toán trước sẽ làm giảm số dư tiền mặt bình quân trong khi trả

muộn sẽ ảnh hưởng đến mức độ tín nhiệm của công ty hoặc bị mất cơ hội chiết khấu tiền mặt.

e. Kiểm soát quá trình thanh toán Công ty gởi sec cho Sec được nhận ở văn Sec được chuyển Tài khoản công khách hàng phòng của khách hàng khoản tại ngân hàng ty ghi có của khách hàng 0 1 2 3 4 5 6 Thời gian (ngày) Thời gian xử Thời gian chuyển khoản Thời gian thư tín lý lOMoAR cPSD| 58097008

Tập trung hóa việc thanh toán từ các tài khoản chi tiêu được duy trì ở ngân hàng

trung tâm giúp giảm thiểu lượng tiền mặt nhàn rỗi mà công ty giữ ở các văn phòng

khu vực và ở các tài khoản ngân hàng chi nhánh.

g. Sử dụng hối phiếu

Sử dụng hối phiếu thay cho sec cho phép công ty giữ số dư tiền mặt ở mức

thấp trong các tài khoản chi vì không cần phải giữ tiền mặt trong đó cho đến khi hối

phiếu được trình để yêu cầu thanh toán. Thông thường, sử dụng hối phiếu mất nhiều

chi phí hơn so với sử dụng sec. Số dư tài khoản càng thấp thì chi phí xử lý càng cao

do ngân hàng tính phí cho dịch vụ này; chi phí này bao gồm cả việc phân tích lợi

ích, chi phí của việc sử dụng hối phiếu để thanh toán.

Hiện nay, hối phiếu chủ yếu được sử dụng để kiểm soát tập trung các hoạt

động thanh toán của các văn phòng khu vực hơn là một phương tiện làm chậm quá trình chi tiêu.

h. Kéo dãn thời gian thanh toán các khoản nợ phải trả

Nhiều công ty thanh toán các khoản nợ phải trả trước khi đến hạn. Dĩ nhiên là

không có lợi khi trả các khoản nợ trước khi đến hạn trừ khi nhà cung cấp thực hiện

chiết khấu đối với các đơn hàng thanh toán

9.Hãy cho biết ý nghĩa của các cách viết sau - COD, CBD - Net 30, 2/9 net 40

- 2/9 net 40, ngày 22/12

- COD: nghĩa là thanh toán tiền mặt lúc giao hàng

- CBD: thanh toán trước khi giao hàng

- Net 30: Thời gian tối đa phải thanh toán là 30 ngày

- 2/9 net 40: Thời gian tối đa phải thanh toán là 40. Nếu thanh toán trước

trong vòng 9 ngày sẽ được khấu trừ 2% trên giá trị đơn hàng

- 2/9 net 40, ngày 22/12: Thời gian tối đa phải thanh toán là 40. Nếu thanh

toán trước trong vòng 9 ngày áp dụng đến ngày 22/12 sẽ được khấu trừ 2% trên giá trị đơn hàng lOMoAR cPSD| 58097008

10.Anh chị hãy trình bày cách tính chi phí sử dụng vốn khi doanh nghiệp phát

hành cổ phiếu thường mới? Tại sao chi phí sử dụng vốn cổ phiếu thường mới

cao hơn so với chi phí sử dụng lợi nhuận tái đầu tư?

* Cách tính chi phí sử dụng vốn khi DN phát hành cổ phiếu thường mới

Re = (d1 /Pr0) + g d1 = d0(1+g) Pr0 = P0(1-e)

Pr0 là giá ròng phát hành 1 cổ phiếu thường mới P0

là giá phát hành 1 cổ phiếu thường mới e là tỷ lệ chỉ

phí phát hành so với chi phí phát hành g là tỷ lệ tăng

trưởng cổ tức đều đặn hằng năm dự tính

* Tại sao chi phí sử dụng vốn cổ phiếu thường mới cao hơn so với chi phí sử dụng

lợi nhuận tái đầu tư

Do khi phát hành cổ phiếu thường mới công ty phải chịu chi phí phát hành và giá

phát hành thường thấp hơn giá thị trường hiện hành vì thế chi phí sử dụng cổ phiếu

thường mới thường cao hơn chi phí sử dụng lợi nhuận tái đầu tư và cũng lớn hơn chi

phí sử dụng cổ phiếu ưu đãi và trái phiếu.

11.Nếu tiền mặt ở giới hạn trên thì doanh nghiệp mua hay bán chứng khoán để

đưa tiền mặt về mức dự kiến ? Nếu tiền mặt ở giới hạn dưới doanh nghiệp sẽ

mua hay bán chứng khoán để có lượng tiền mặt như dự kiến? Cách viết ¾ net

40, ngày 3/9 ; COD có ý nghĩa gì?

* Nếu tiền mặt ở giới hạn trên thì doanh nghiệp sẽ bán chứng khoán để đưa tiền

mặt về mức dự kiến. Việc bán chứng khoán sẽ giúp doanh nghiệp giảm lượng tiền

mặt nắm giữ, từ đó đưa tiền mặt về mức dự kiến. Khi tiền mặt ở mức cao hơn

mức dự kiến, doanh nghiệp sẽ có nguy cơ bị mất cơ hội đầu tư hoặc bị phạt do vi

phạm giới hạn thanh toán. Do đó, doanh nghiệp cần bán chứng khoán để giảm

lượng tiền mặt nắm giữ.

* Nếu tiền mặt ở giới hạn dưới thì doanh nghiệp sẽ mua chứng khoán để có lượng

tiền mặt như dự kiến. Việc mua chứng khoán sẽ giúp doanh nghiệp tăng lượng lOMoAR cPSD| 58097008

tiền mặt nắm giữ, từ đó đưa tiền mặt về mức dự kiến. Khi tiền mặt ở mức thấp

hơn mức dự kiến, doanh nghiệp sẽ gặp khó khăn trong việc thanh toán các khoản

nợ và chi phí phát sinh. Do đó, doanh nghiệp cần mua chứng khoán để tăng

lượng tiền mặt nắm giữ.

¾ net 40, ngày 3/9: Thời gian tối đa phải thanh toán là 40. Nếu thanh toán trước

trong vòng 4 ngày áp dụng đến ngày 3/9 sẽ được khấu trừ 3% trên giá trị đơn hàng

COD: thanh toán tiền lúc giao hàng

12. Nếu tiền mặt ở giới hạn dưới doanh nghiệp sẽ mua hay bán chứng khoán

để có lượng tiền mặt như dự kiến? Anh(chị) hãy nêu ưu nhược điểm của bán

hàng tín dụng? Nêu các chính sách tín dụng doanh nghiệp có thể áp dụng?

* Nếu tiền mặt ở giới hạn dưới thì doanh nghiệp sẽ mua chứng khoán để có lượng

tiền mặt như dự kiến. Việc mua chứng khoán sẽ giúp doanh nghiệp tăng lượng tiền

mặt nắm giữ, từ đó đưa tiền mặt về mức dự kiến. Khi tiền mặt ở mức thấp hơn mức

dự kiến, doanh nghiệp sẽ gặp khó khăn trong việc thanh toán các khoản nợ và chi

phí phát sinh. Do đó, doanh nghiệp cần mua chứng khoán để tăng lượng tiền mặt nắm giữ.

-Ưu điểm của bán hàng tín dụng:

+Nhiều khách hàng mua hàng hóa-> tăng tốc độ luân chuyển hàng tồn kho

+Tăng khả năng cạnh tranh trên thị trường

+Tăng quan hệ với khách hàng -Nhược điểm

+Tăng các khoản phải thu

+Tăng khối lượng công việc phải làm

+Tiềm ẩn rủi ro chính sách thu hồi nợ

Tài liệu liên quan:

-

Báo cáo thực hành Môn Quản trị tài chính | Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

86 43 -

Đánh Giá Kế Hoạch Ngân Sách và Tài Chính | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

61 31 -

Báo cáo Tài chính 2020-2023 Môn Quản trị tài chính | Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

109 55 -

Phân Tích Tình Hình Tài Chính Tập Đoàn Hòa Phát Giai Đoạn 2020-2024 | Tiểu luận Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

157 79 -

Phân Tích Tài Chính Công Ty SJC | Môn Quản trị tài chính - Trường Cao đẳng Kinh tế - Kỹ thuật Công thương

67 34