Ôn tập Tổng quan kiểm toán & kiểm toán độc lập môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

Kiểm toán là quá trình thu thập và đánh giá bằng chứng nhằm xác định và báo cáo mức độ phù hợp giữa những thông tin đó với các tiêu chuẩn đã được thiết lập. Báo cáo kiểm toán được thực hiện bởi các kiểm toán viên có đầy đủ năng lực và độc lập. Tài liệu được sưu tầm gồm 31 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Kiểm toán (KTHCM) 11 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: TỔNG QUAN VỀ KIỂM TOÁN & KIỂM TOÁN ĐỘC LẬP

Định nghĩa kiểm toán:

“Kiểm toán là quá trình thu thập và đánh giá bằng chứng nhằm xác định và báo cáo mức độ phù

hợp giữa những thông tin đó với các tiêu chuẩn đã được thiết lập. Báo cáo kiểm toán được thực

hiện bởi các kiểm toán viên có đầy đủ năng lực và độc lập.” Phân loại kiểm toán:

2 cách phân loại chủ yếu: - Theo mục đích:

+ Kiểm toán hoạt động (hữu hiệu, hiệu quả)

+ Kiểm toán tuân thủ (chấp hành, tuân thủ)

+ Kiểm toán BCTC -Theo chủ thể: + Kiểm toán nội bộ + Kiểm toán độc lập

+ Kiểm toán của Nhà nước

Mục tiêu tổng thể của kiểm toán BCTC:

a) Đạt được sự đảm bảo hợp lý rằng BCTC xét trên các phương diện tổng thể, không còn có

các sai sót trọng yếu do gian lận và nhầm lẫn.

Có nghĩa là KTV đưa ra ý kiến về việc BCTC được lập phù hợp với Khuôn khổ về lập và

trình bày BCTC được áp dụng trên mọi khía cạnh trọng yếu.

b) Lập báo cáo kiểm toán và trao đổi thông tin phù hợp với các phát hiện của KTV.

Các nguyên tắc chi phối đến cuộc kiểm toán BCTC:

- Tuân thủ các quy định về đạo đức nghề nghiệp

- Duy trì thái độ hoài nghi nghề nghiệp trong suốt cuộc kiểm toán

- Áp dụng xét đoán chuyên môn

- Thu thập đầy đủ bằng chứng kiểm toán thích hợp

- Thực hiện cuộc kiểm toán theo chuẩn mực kiểm toán Việt NamChuẩn mực kiểm toán:

“Chuẩn mực kiểm toán là những quy định và hướng dẫn về yêu cầu, nguyên tắc, thủ tục kiểm

toán và việc xử lý các mối quan hệ phát sinh trong hoạt động kiểm toán mà các thành viên tham

gia cuộc kiểm toán và doanh nghiệp kiểm toán phải tuân thủ” - Bao gồm cả những hướng dẫn

và giải thích về các nguyên tắc cơ bản

- Đo lường và đánh giá chất lượng công việc kiểm toán quan trọng nhất BÀI TẬP

Có 5 loại kiểm toán viên: KTV độc lập, KTV Thuế, KTV thuộc kiểm toán Nhà Nước,

Thanh tra ngân hàng và KTV nội bộ

Có 5 loại hoạt động: kiểm toán BCTC, kiểm toán hoạt động, kiểm toán tuân thủ, dịch vụ kế

toán, dịch vụ tư vấn quản lý KTV thực hiện Loại hình hoạt động

1. Báo cáo tài chính của doanh nghiệp nhỏ nộp vào Thanh tra Kiểm toán BCTC Ngân hàng xin vay. Ngân hàng

mục đích cho người bên ngoài sử dụng KTV độc lập KTV độc lập

2. Báo cáo tài chính của Ngân hàng lớn có tên Thanh tra Kiểm toán BCTC

trong danh sách Sở giao dịch chứng khoáng Ngân hàng

New York để phân phát cho cổ đông. KTV độc lập

Cổ đông không trực tiếp điều hành nên sử sụng KTV độc lập

3. Kiểm tra các chỉ thị của lãnh đạo công ty quy KTV nội bộ Kiểm toán tuân thủ

định mục đích và trách nhiệm của bộ phận Nếu đơn vị

marketing có được chấp hành không. không có bộ phận kiểm toán nội bộ thì KTV độc lập sẽ thực hiện

4. Xem xét các chi phí và những việc đã thực hiện KTV Nhà nước Kiểm toán hoạt

của một chương trình nghiên cứu quân sự tiến động

hành trong Lực lượng Không quân để xác định

chương trình này có hiệu quả không.

5. Kiểm tra đột xuất Ngân hàng thương mại . Trọng Thanh tra Ngân Kiểm toán tuân thủ

tâm là kiểm tra tiền, chứng khoá các n ngắ quy định n hạn, nợ hàng

cho vay phải thu và việc chấp hành của Luật Ngân hàng.

6. Xác định tính trung thực và hợp lý của các KTV nội bộ Kiểm toán BCTC

BCTC của một công ty cổ phần để công bố--> KTV độc lập cho bên ngoài sd

Công ty này có một bộ phận kiểm toán nội bộ

đạt mức độ chuyên nghiệp.

7. Kiểm tra hoạt động của bộ phận nhận hàng của KTV nội bộ Kiểm toán hoạt

một công ty sản xuất lớn, đặc biệt chú trọng đến Nếu đơn vị động

hiệu quả của việc kiểm tra vật liệu trước khi không có bộ

nhập và tính kịp thời của việc lập phiếu nhập. phận kiểm toán nội bộ thì KTV độc lập sẽ thực hiện

8. Kiểm tra bảng khai thuế lợi tức của chủ tịch KTV Thuế Kiểm toán tuân thủ

Công ty để xác định các khoản đóng góp từ

thiện có được chứng minh đầy đủ không (Các

khoản này được trừ khỏi lợi tức Thuế)

9. Kiểm tra sĩ số hàng ngày của học sinh tại một KTV Nhà nước Kiểm toán tuân thủ

trường học để khẳng định các khoản thanh toán

nhận từ Nhà nước cho học sinh có cơ sở pháp lý

không? Đồng thời xem xét các khoản chi quỷ

của nhà trường có được xét duyệt trong phạm vi

quyền hạn cho phép không?

10. Phân tích hệ thống kế toán của doanh nghiệp KTV độc lập Dịch vụ tư vấn

nhỏ nhằm mục đích đưa ra các đề xuất liên quan quản lý

đến việc thay thế bằng một hệ thống xử lý bằng tin học.

11. Lập báo cáo tài chính cho một doanh nghiệp nhỏ KTV độc lập Dịch vụ kế toán

vì họ không có bộ phận kế toán đủ năng lực.

CẤU TRÚC BÁO CÁO KIỂM TOÁN

1. Số hiệu và tiêu đề 2. Người nhận báo cáo 3. Mở đầu báo cáo

4. Trách nhiệm của đơn vị kiểm toán

5. Trách nhiệm của kiểm toán viên

6. Ý kiến kiểm toán về BCTC 7. Chữ ký của KTV

8. Ngày lập báo cáo kiểm toán

9. Tên và địa chỉ của công ty kiểm toán

CHƯƠNG 2 HỆ THỐNG KIỂM SOÁT NỘI BỘ

Định nghĩa kiểm soát nội bộ:

“KSNB là một quá trình, chịu ảnh hưởng bởi Hội đồng quản trị, người quản lý và các nhân viên của đơn

vị, được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục tiêu về hoạt động, báo cáo

và tuân thủ của đơn vị.” Mục tiêu của KSNB - hoạt động: + hữu hiệu + hiệu quả + bảo vệ tài sản - báo cáo + đáng tin cậy + kịp thời + minh bạch

- tuân thủ: môi trường pháp lí

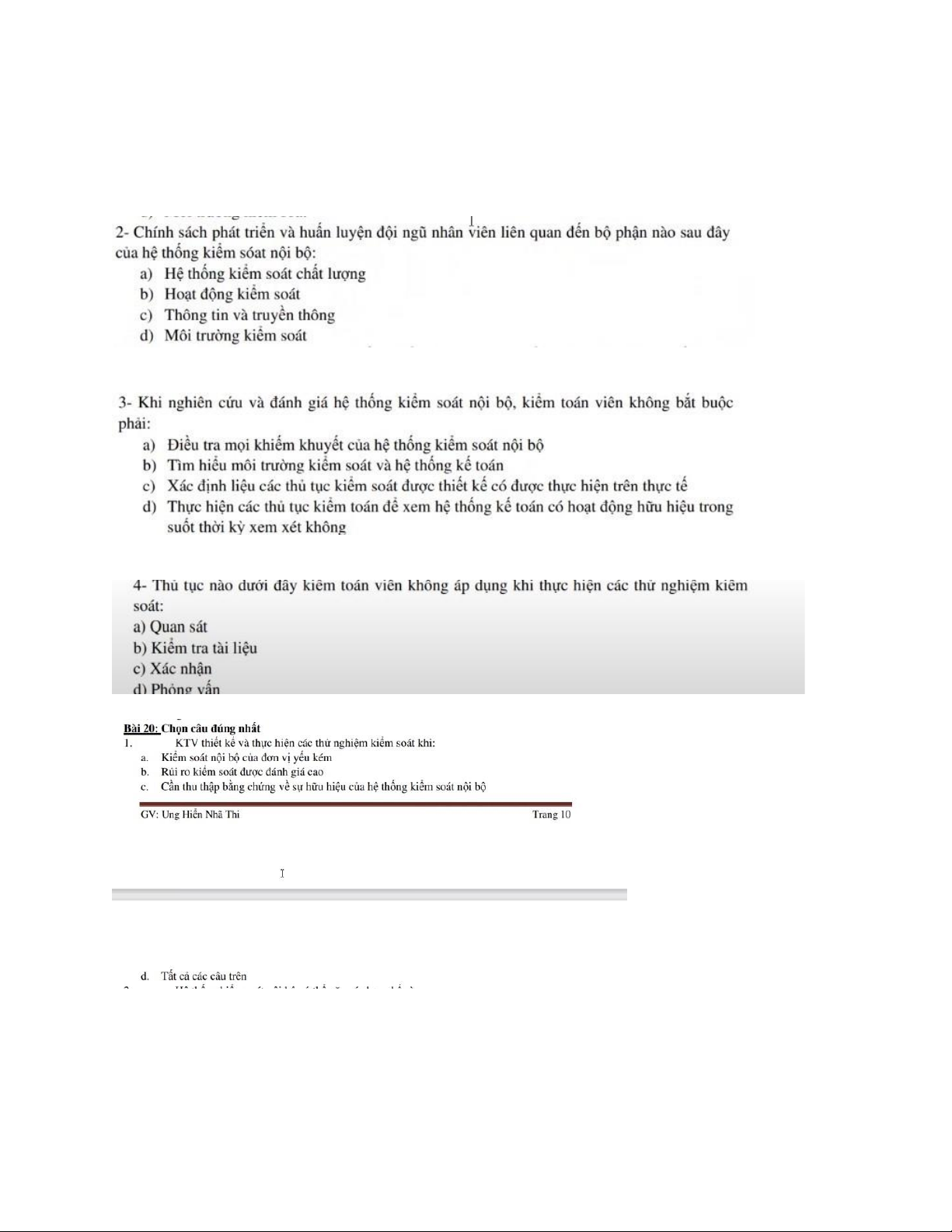

5 bộ phận hợp thành của KSNB: - môi trường kiểm soát - đánh giá rủi ro - hoạt động kiểm soát

- thông tin và truyên thông - hoạt động giám sát

Môi trường kiểm soát

Môi trường kiểm soát bao gồm các tiêu chuẩn, quy trình và cấu trúc cung cấp cơ sở cho việc thực hiện

kiểm soát trong một đơn vị.

Thể hiện quan điểm của Hội đồng quản trị, người quản lý cấp cao về các vấn đề kiểm soát.

Các nguyên tác cơ bản của MTKS gồm:

1. Cam kết về tính trung thực và tôn trọng các giá trị đạo đức

2. Sự giám sát độc lập của HĐQT

3. Cơ cấu tổ chức phù hợp

4. Cam kết về việc thu hút nguồn nhân lực với năng lực phù hợp

5. Trách nhiệm giải trình của từng cá nhân Đánh giá rủi ro

Rủi ro là khả năng mà một tổ chức phải chịu hậu quả không mong muốn do một sự kiện xảy ra. Mọi hoạt

động của một đơn vị đều có thể phát sinh rủi ro mà khó có thể kiểm soát tất cả.

Các nguyên tắc cần tuân thủ:

6. Nhận diện mục tiêu của đơn vị

7. Nhận dạng và phân tích rủi ro

8. Cân nhắc khả năng có gian lận khi đánh giá rủi ro đe dọa đến việc đạt được mục tiêu của đơn vị

9. Nhận dạng và đánh giá các thay đổi có thể ảnh hưởng đáng kể đến kiểm soát nội bộ

Các biện pháp quản trị rủi ro

- Chấp nhận rủi ro (không tích cực, không tiêu cực)

- Né tránh rủi ro (tiêu cực nhất)

- Giảm thiểu rủi ro (tích cực nhất) - Chia sẻ rủi ro

Hoạt động kiểm soát

HĐKS là các hành động cần thiết giúp giảm thiểu các rủi ro đe dọa việc đạt được mục tiêu của đơn vị.

HĐKS gồm chính sách kiểm soát và thủ tục kiểm soát. chính sách+ ki

ểm soát là những nguyên tắc thủ tục

+ kiểm soát là biện pháp cụ thể để thực thi chính

sách Các nguyên tắc cơ bản khi thiết kế các HĐKS:

10. Thiết lập hoạt động kiểm soát phù hợp

11. Lựa chọn và thiết lập các hoạt động kiểm soát đối với công nghệ thông tin

12. Triển khai các hoạt động kiểm soát thông qua các chính sách và thủ tục kiểm soát

Thông tin và truyền thông

Các nguyên tắc cơ bản khi thiết lập bộ phận này:

13. Cần thu thập hoặc tạo lập các thông tin thích hợp, có chất lượng hỗ trợ cho việc đạt được mục tiêu của đơn vị

14. Truyền thông nội bộ

15. Truyền thông với bên ngoài Giám sát

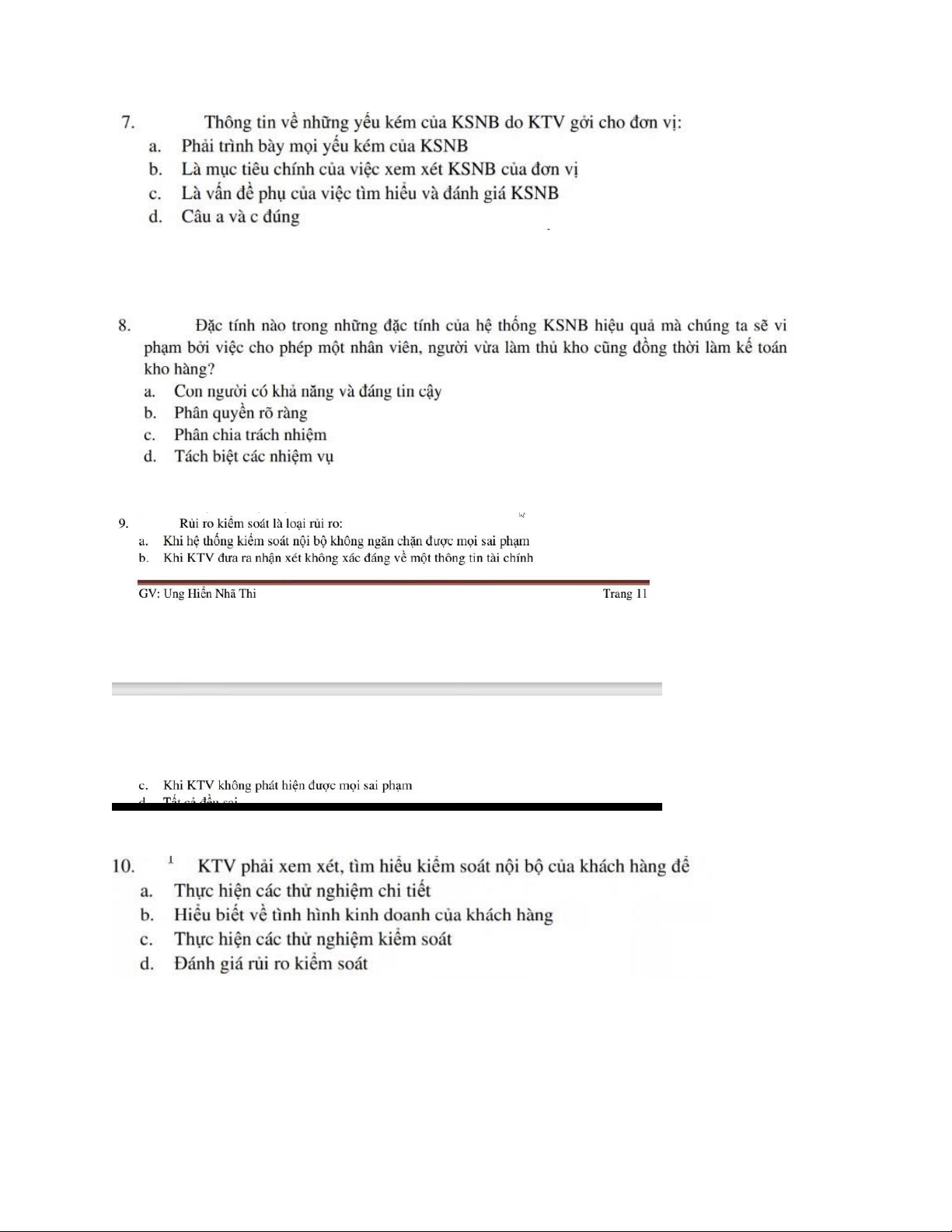

“giám sát là quá trình mà người quản lý đánh giá chất lượng của hệ thống kiểm soát nội bộ qua thời gian.”

Mục tiêu quan trọng trong hoạt động giám sát là phải xác định kiểm soát nội bộ có vận hành đúng như

thiết kế hay không và có cần thiết phải sửa đổi chúng cho phù hợp với từng giai đoạn phát triển của đơn vị hay không.

Các nguyên tắc về giám sát cần vận dụng gồm:

16. Lựa chọn, triển khai và thực hiện giám sát thường xuyên và định kỳ

17. Đánh giá và truyền thông kịp thời các khiếm khuyết của kiểm soát nội bộ cho các cá nhân có

trách nhiệm để họ thực hiện các hành động sửa chữa

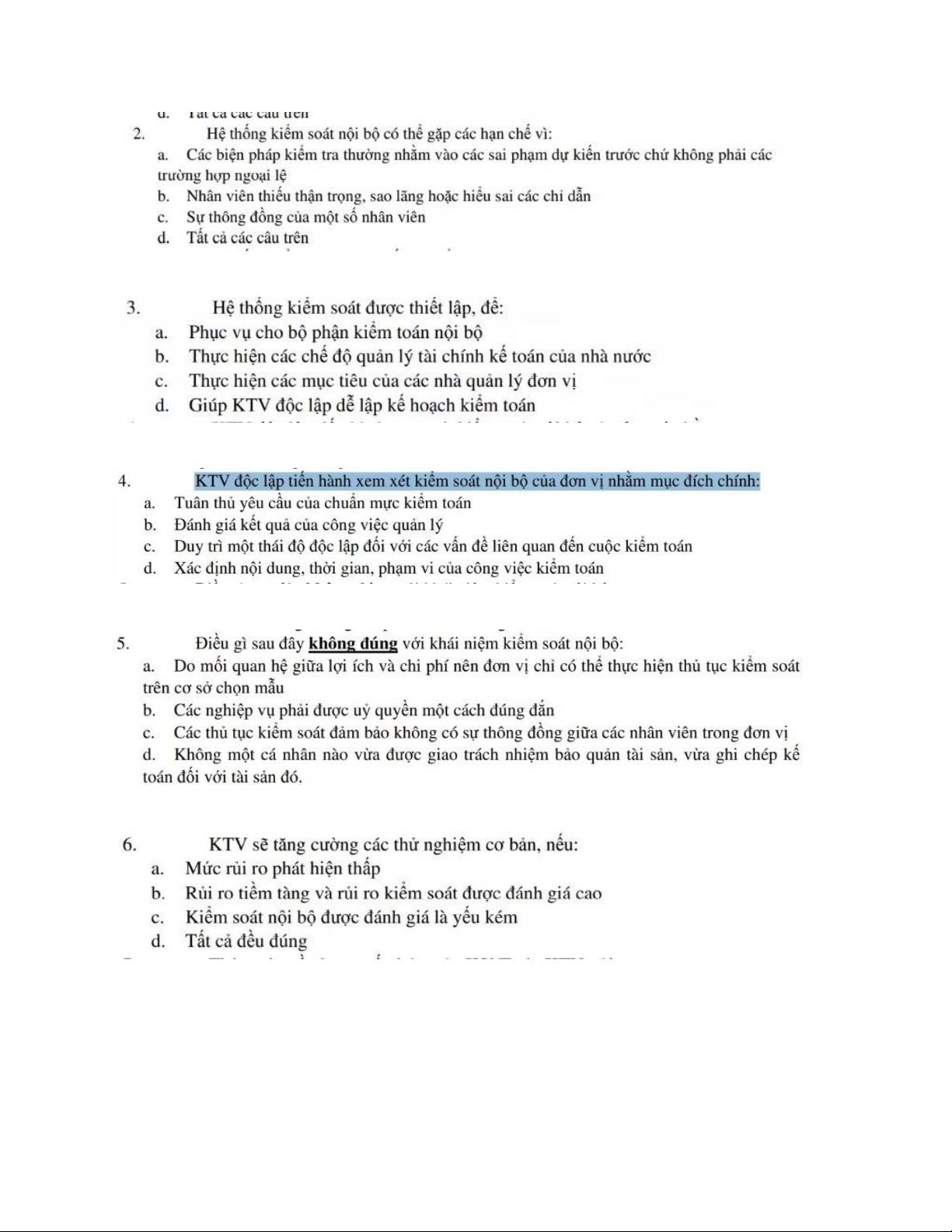

Hạn chế tiềm tàng của kiểm soát nội bộ

- Tiền đề của kiểm soát nội bộ - Sự xét đoán

- Các sự kiện bên ngoài

- Sự bất cẩn, thông đồng

- Sự khống chế kiểm soát nội bộ của người quản lý

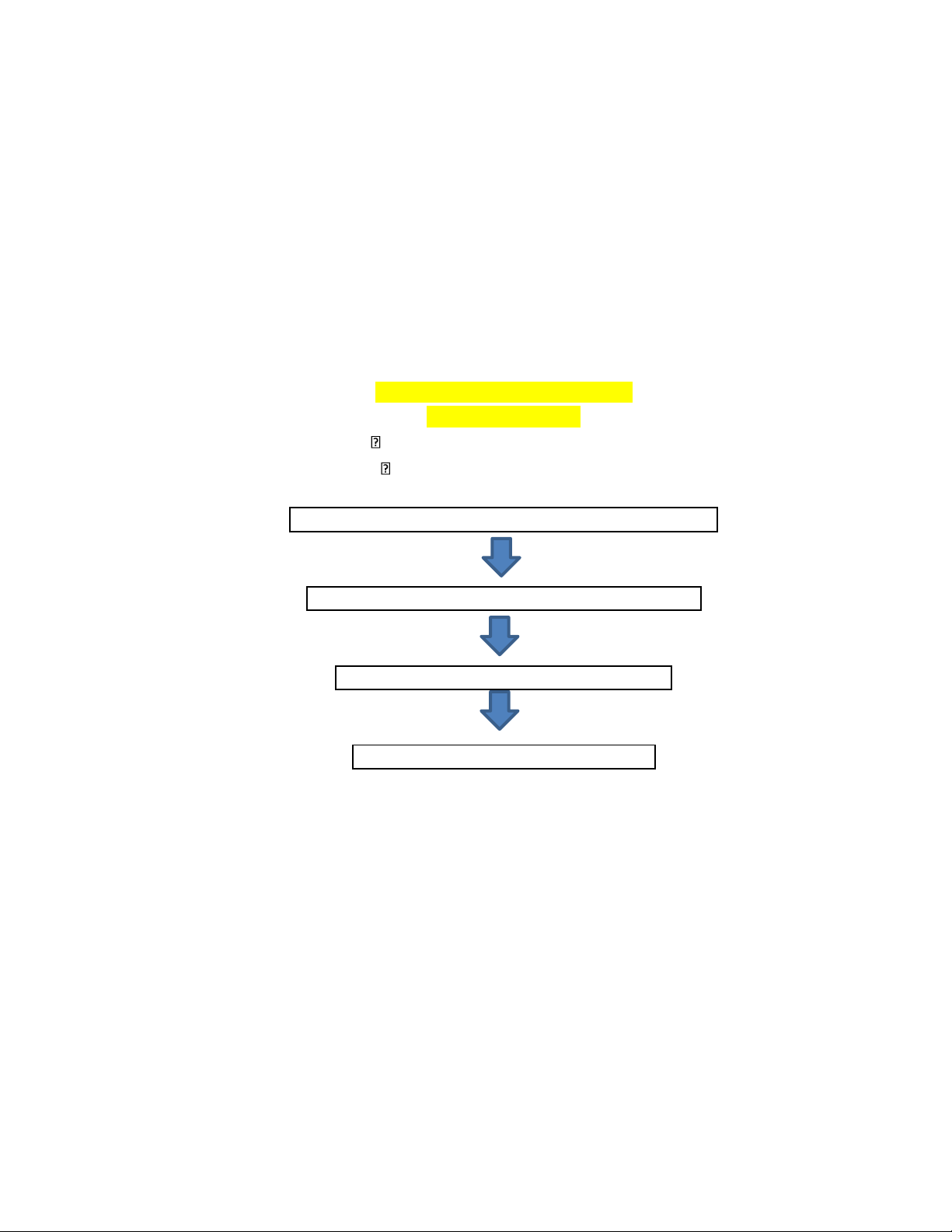

Quy rình tìm hiểu và đánh giá kiểm soát nội bộ Tìm hiểu HTKSNB

Thu thập, nghiên cứu tài liệu, quan sát,

phỏng vấn, dựa vào kinh nghiệm kiểm toán trước đây

Đánh giá sơ bộ RRKS

là quá trình mang tính xét đoán nghề nghiệp

Nếu RRKS tối đa sẽ tiến hành thử để ước lượng mức rủi ro kiểm toán của nghiệm cơ bản KTV

Giai đoạn lập kế

Thiết kế thử nghiệm kiểm soát hoạch kiểm toán

Thực hiện thử nghiệm kiểm

Kiểm tra chứng từ, phỏng vấn, quan sát, soát

thực hiện lại thủ tục kiểm soát Đánh giá lại RRKS Giai đoạn thực hiện kiểm toán

Điều chỉnh thử nghiệm cơ bản

Tiến hành thử nghiệm cơ bản

Câu 1: Thiết kế các thử nghiệm kiểm soát cho các thủ tục kiểm soát sau đây:

1. Mọi nghiệp vụ chi tiền tại đơn vị đều phải thanh toán bằng séc.

KTV chọn mẫu một vài nghiệp vụ chi tiền xem có phải thanh toán bằng séc hay không.

2. Để xét duyệt thanh toán, hóa đơn phải kèm theo đơn đặt hàng và báo cáo nhận hàng.

KTV chọn mẫu một số bộ chứng từ đã xét duyệt xem có kèm đơn đặt hàng và báo cáo nhận hàng không.

3. Hàng ngày, một nhân viên kiểm tra độc lập tổng số séc phát hành với việc ghi chép vào sổ nhật ký chi quỹ.

KTV phỏng vấn nhân viên này xem có để lại bằng chứng (ví dụ như khi làm xong sẽ kí

vào biên bản hay sổ nào đó,....) nào thể hiện rằng có thực hiện hay không

4. Nhà quản lý được ủy quyền mới được ký séc.

KTV xem ai là người ủy quyền và chọn một số mẫu xem có phải người đó ký hay không

5. Các bảng chỉnh hợp tiền gửi ngân hàng do một nhân viên không thuộc phòng kế toán lập

và người này không được tiếp xúc với số tiền thu được

KTV phỏng vấn nhân viên này xem có để lại bằng chứng (ví dụ như khi làm xong sẽ

kí vào biên bản hay sổ nào đó,....) nào thể hiện rằng có thực hiện hay không Câu 2: Thiết kế

các thử nghiệm kiểm soát cho các thủ tục kiểm soát sau đây:

CHƯƠNG 3 CHUẨN BỊ KIỂM TOÁN

Tiền kế hoạch kiểm toán đây là quá

trình thực hiện các thủ tục để:

- xem xét việc chấp nhận khách hàng mới và duy trì khách hàng cũ- xem xét các vấn đề

về đạo đức nghề nghiệp... - quyết định kí hợp đồng kểm toán

KTV cần xem xét rủi ro hợp đồng

Rủi ro hợp đồng là những rủi ro của doanh nghiệp kiểm toán liên quan đến từng hợp

đồng kiểm toán cụ thể Quản trị rủi ro hợp đồng:

- từ chối không chấp nhận lời kiểm toán

- thiết lập mức rủi ro kiểm toán chấp nhận được ở mức thấp nhất để phát hiện các sai sót

trọng yếu trên BCTC Lập kế hoạch kiểm toán

- xây dựng chiến lược kiểm toán

- lập kế hoạch kiểm toán

Trọng yếu và rủi ro

Kiểm toán đảm bảo rằng BCTC không có sai sót trọng yếu

Trọng yếu được xác định trên hai cơ sở định lượng và định tính:

- về mặt định lượng, trọng yếu được sử dụng như số tiền sai sót tối đa có thể chấp nhận

được của BCTC Mức trọng yếu

- về mặt định tính, trọng yếu được sử dụng để đán giá ảnh hưởng của các nhầm lẫn, gian

lận đến người đọc bên khía cạnh định lượng

Các loại mức trọng yếu

Mức trọng yếu cho tổng thể BCTC => Mức trọng yếu thực hiện

Khái niệm trọng yếu được thực hiện trong tất cả các giai đoạn của một cuộc kiểm toán

- xác lập mức TY xđ nd, lịch trình, phạm vi của các thủ tục ĐGRR, ĐGRR có SSTY

và xđ các thủ tục kiểm toán tiếp theo trong giai đoạn lập kế hoạch kiểm toán

- ĐG ảnh hưởng của các sai sót phát hiện được trong quá trình thực hiện kiểm toán và

khihoàn thành kiểm toán, chuẩn bị đưa ra BCKT. Mức trọng yếu cho tổng thể BCTC (M-1)

là mức giá trị mà ở cấp độ toàn bộ BCTC, có thể ảnh hưởng đến quyết định của người sử dụng BCTC

các tiêu chí được sử dụng thường là các yếu tố hoặc khoản mục của BCTC như: TS, DT,LN

tỉ lệ % được xác định trên sự xét đoán cuả KTV và nó phụ thuộc vào đặc điểm của tiêu

chí được chọn. Vd MTY được xđ trên cơ sở lợi nhuận sẽ dùng TL % cao hơn so với MTY tính trên DT

Mức trọng yếu thực hiện (PM) là một số tiền được xđ thấp hợn MTY tổng thể

BCTC, được sd trong việc lập kế hoạch hay đánh giá kq kiểm toán trong các thử

nghiệm cụ thể. Nhằm ngăn chặn những sai sót nhỏ khác khi tổng hợp lại có thể làm

cho tổng thể bị SSTY. Dựa trên sự xét đoán nghề nghiệp của KTV

Ngưỡng sai sót không đáng kể

không phải là mức trọng yếu. Giúp loại bỏ những sai sót quá nhỏ mà ngay cả kih

tổng hợp lại cũng không đủ gây ảnh hưởng trọng yếu đến BCTC (5% hoặc 10%) các

loại sai sót trên BCTC

- sai sót thực tế (KTV tìm ra vd HTK)

- sai sót dự tính (từ sai của mẫu tổng thể)

- sai sót xét đoán (sai của KTV với sai của DN mâu thuẫn với nhau)

Rủi ro kiểm toán theo VSA 200

“là rủi ro KTV đưa ra ý kiến kiểm toán không phù hợp khi BCTC đã được kiểm toán còn chứa đựng SSTY”

“rủi ro kiểm toán là hệ quả của rủi ro có sai sót trọng yếu và rủi ro phát hiện”

RRKT=RR CÓ SSTY x RRPH

Rủi ro có SSTY ở cấp độ tổng thể BCTC

“rủi ro có SSTY là rủi ro khi BCTC chứa dựng những SSTY trước khi kiểm toán” Là

những rủi ro có SSTY có ảnh hưởng lan tỏa đối với tổng thể BCTC và có ảnh hưởng

tiềm tàng tới nhiều CSDL CSDL: - tính hiện hữu - tính đầy đủ

- đánh giá và chính xác

- quyền và nghĩa vụ - tính phát sinh

- trình bày thuyết minh

“rủi ro có SSTY ở cấp độ CSDL bao gồm hai bộ phận: rủi ro tiềm tàng và rủi ro kiểm soát”

3 yếu tố của rủi ro kiểm toán: RRTT, RRKS, RRPH

Rủi ro tiềm tàng: rủi ro tiềm ẩn vốn có Các nhân tố: - tính chất ngành nghề

- ảnh hưởng của mtr kinh doanh đến ngành nghề

- tính nhạy cảm của khoản mục

- sự phức tạp của nghiệp vụ

- sự đòi hỏi xét đoán- tính nhạy cảm của tài sản VÍ DỤ:

- khách hàng là cty cổ phần niêm yết

- sản phẩm là đồ trang sức bằng vàng, đá quý

- khoản mục dự phòng NPTHU khó đòi

Rủi ro kiểm soát: KSNB của đơn vị không thể ngăn chặn hoặc không phát hiện và sửa chữa kịp thời Các nhân tố: - mtr kiểm soát yếu kém

- thiếu thủ tục kiểm soát- thủ tục kiểm soát kh hữu hiệu VÍ DỤ:

- kế toán kiêm nhiệm thủ kho

- biểu mẫu chứng từ không được đánh số trước liên tục

Rủi ro phát hiện: trong qtr kiểm toán, các thủ tục mà KTV thực hiện nhằm làm giảm

RRKT xuống tới mức có thể chấp nhận được nhưng vẫn kh phát hiện được hết các SSTY

khi xét riêng lẻ hoặc tổng hợp lại Các nhân tố: - lịch trình TNCB

- nội dụng TNCB- phạm vi TNCB VÍ DỤ:

- KTV chính không giám sát KTV phụ

- cở mẫu nhỏ k đại diện cho tổng thể

RRKT=RRTT x RRKS x RRPH AR= IR x CR x DR

Rủi ro phát hiện càng cao số lượng công việc kiểm toán càng giảm

Rủi ro phát hiện càng thấp số lượng công việc kiểm toán càng tăng

Chiến lược tiếp cận rủi ro kiểm toán: thông qua RRKD của khách hàng

Tìm hiểu môi trường, chiến lược và tình hình kinh doanh

Tìm hiểu hệ thống KSNB trong bối cảnh kinh doanh

Đánh giá khả năng sai sót còn lại trên BCTC

Lựa chọn các thủ tục kiểm toán phù hợp

Lập kế hoạch kiểm toán

- các thủ tục đánh giá rủi ro

- các thủ tục kiểm toán tiếp theo- các thủ tục kiểm toán bắt buộc khác Các thủ tục đánh giá rủi ro:

Mục đích là hiểu biết về đơn vị và mtr hoạt động

- Đặc điểm và môi trường hoạt động của đơn vị - HTKSNB

Các thủ tục đánh giá rủi ro:

a. Phỏng vấn BGĐ và các cá nhân trong đơn vị

b. Thực hiện thủ tục phân tích c. Quan sát và điều tra

d. Thảo luận trong nhóm kiểm toán

Các biện pháp xử lý tổng thể:

- duy trì thái độ hoài nghi nghề nghiệp

- KTV có kinh nghiệm oẵ kỹ năng chuyên môn đặc biệt, hoặc sủ dụng chuyêngia

- tăng cường giám sát

Thiết kế các thủ tục kiểm toán tiếp theo:

- thử nghiệm kiểm soát: nhằm đánh giá tính hữu hiệu của KSNB trong việc ngăn chặn

hoặc phát hiện và sửa chữa các SSTY ở cấp độ CSDL. Khi có ý định dựa vào

HTKSNB, thủ nghiệm cơ bản kh đủ cung cấp các bằng chứng kiểm toán thích hợp ở cấp độ CSDL

- Thử nghiệm cơ bản: nhằm phát hiện các SSTY ở cấp độ CSDL

+ thủ tục phân tích cơ bản

+ kiểm tra chi tiết: nghiệp vụ, số dư, thuyết minh

- thử nghiệm kép: tăng cường tính hiệu quả của cuộc kiểm toán (TNKS kết hợp với

TNCB (kiểm tra chi tiết)).

* 1 thủ tục kiểm toán thỏa mãn 1 mục tiêu kiểm toán

* 1 thủ tục kiểm toán thỏa mã nhiều mục tiêu kiểm toán* nhiều thủ

tục kiểm toán thỏa mãn 1 mục tiêu kiểm toán

CHƯƠNG 4 NHỮNG VẤN ĐỀ CƠ BẢN VỀ BẰNG CHỨNG KIỂM TOÁN

Khái niệm về bằng chứng kiểm toán:

“là tất cả các tài liệu, thông tin do kiểm toán viên thu thập được liên quan đến

cuộc kiểm toán và dựa trên các tài liệu, thông tin này, kiểm toán viên đưa ra kết

luận và hình thành ý kiến kiểm toán”

VSA 500 quy định: “kiểm toán viên phải thiết kế và thực hiện các thủ tục kiểm

toán phù hợp với từng hoàn cảnh nhằm thu thập đầy đủ bằng chứng kiểm toán thích hợp” Thích hợp

- phù hợp với CSDL - độ tin cậy + nguồn gốc

+ hoàn cảnh thu thập BC

+ nội dung (cách thức thu thập BC, dạng bằng chứng)

Đầy đủ : rủi ro có SSTY được đánh giá là cao thì cần nhiều bằng chứng kiểm

toán, chất lượng bằng chứng càng cao thì cần càng ít bằng chứng kiểm toán

Các thủ tục thu thập bằng chứng

- kiểm tra vật chất (TNCB)

- xác nhận từ bên ngoài (TNCB)

- tính toán lại (TNCB) - phân tích (TNCB)

- thực hiện lại (TNKS)

- kiểm tra tài liệu (TNCB, TNKS)

- quan sát (TNCB, TNKS)

- phỏng vấn (TNCB, TNKS)

CẤU TRÚC BÁO CÁO KIỂM TOÁN

1. Số hiệu và tiêu đề 2. Người nhận báo cáo 3. Mở đầu báo cáo

4. Trách nhiệm của BGD (trinhg bày bctc trung thực và hợp lý, duy trì htksnb)

5. Trách nhiệm của kiểm toán viên (ktra và đưa ra ý kiến nhận xét)

6. Ý kiến kiểm toán về BCTC (nếu kh phải ý kiến chấp nhận toàn phần cần có đoạn cơ sơ

sau phần trách nhiệm của ktv)

7. Vấn đề cần nhấn mạnh và vấn đề khác

8. Các trách nhiệm báo cáo khác 9. Chữ ký của KTV

10. Ngày lập báo cáo kiểm toán

11. Tên và địa chỉ của công ty kiểm toán

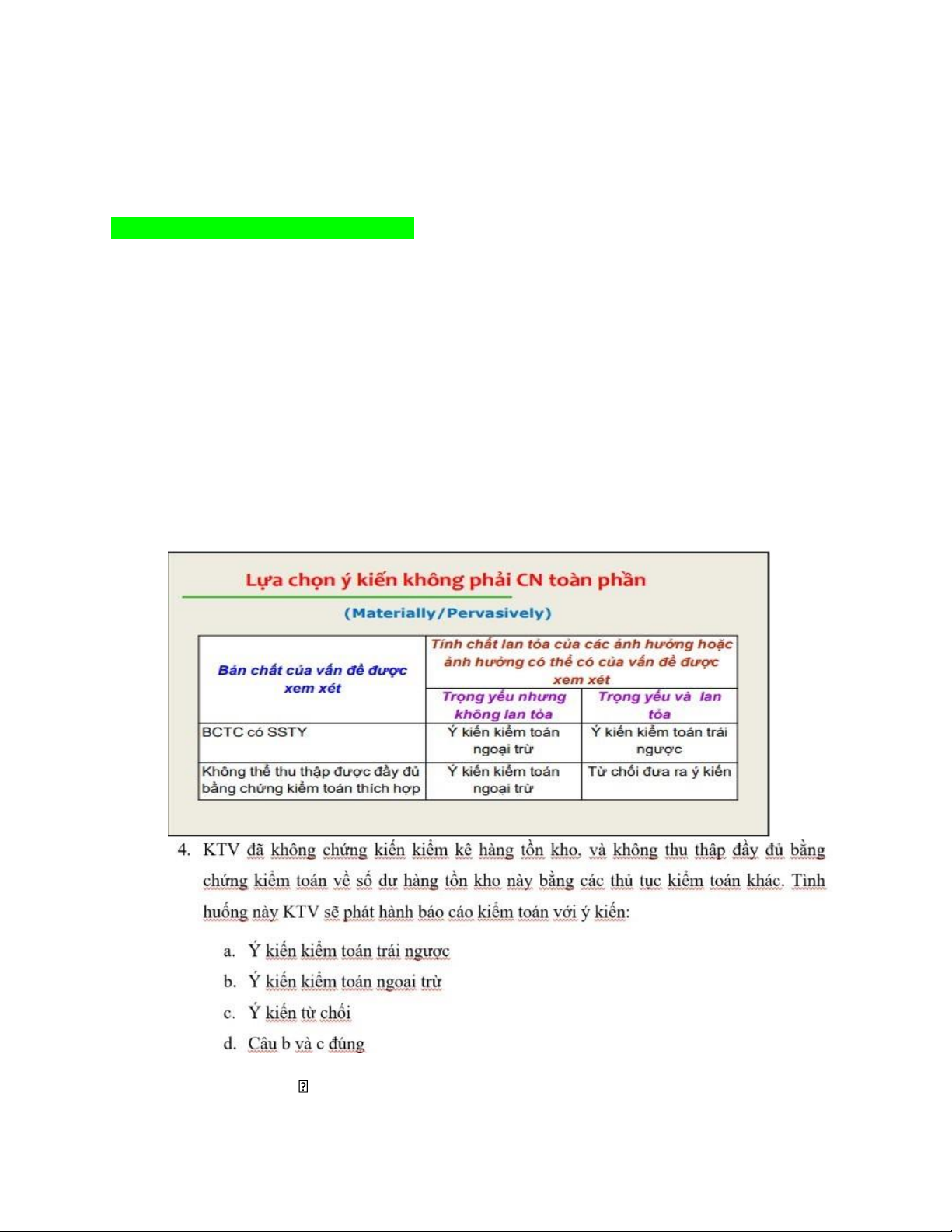

Giới hạn phạm vi ý kiến kiểm toán ngoại trừ và ý kiến từ chối

Bất đồng, Trọng yếu ý kiến kiểm toán trái ngược hoặc ý kiến kiểm toán ngoại trừ

1 CHỈ CẦN KHAI BÁO TRÊN TMBATC HOẶC ĐIỀU CHỈNH

Đưa ra ý kiến kiểm toán ngoại trừ khi bị giới hạn phạm vi hoặc bctc có ssty nhưng không lan tỏa

ý kiến chấp nhận toàn phần khi bctc không còn tồn tại ssty và không còn nghi ngờ đáng kể

Ý kiến từ chối khi có ty bị giới hạn phạm vi và lan tỏa

Ý kiến kiểm toán trái ngược khi bctc có ssty, lan tỏa

Nếu không trọng yếu ktv đưa ra ý kiến chấp nhận toàn phần Nếu

trọng yếu, bị giới hạn phạm vi:

- không lan tỏa đến bctc, ktv đưa ra ý kiến ngoại trừ

- lan tỏa đến bctc, ktv đưa ra ý kiến từ chối ktv cho rằng bctc của công ty đã trình bày trung thực và hợp lý nên ktv đưa ra ý kiến chấp nhận toàn phần Giả định

- khoản đầu từ dài hạn là không trọng yếu thì ktv đưa ra ý kiến chấp nhận toàn phần

- khoản đầu tư dài hạn là trọng yếu và theo đề bài ktv bị giới hạ phạm vi thu thập bằng chứng kiểm toán

+ nếu không lan tỏa thì ktv đưa ra ý kiến ngoại trừ

+ nếu lan tỏa đến bctc thì ktv đưa ra ý kiến từ chối đưa ra ý kiến

Không bị giới hạn và cũng không bất đồng nen ktv đưa ra ý kiến chấp nhận toàn phần

Bất đồng giữa đơn vị và ktv

- nếu chưa lan tỏa ktv đưa ra ý kiến ngoại trừ

- nếu lan tỏa ktv đưa ra ý kiến kiểm toán trái ngược

Ktv bị giới hạn phạm vi

- nếu chưa lan tỏa đến bctc ktv đưa ra ý kiến ngoại từ

- nếu lan tỏa đưa ra ý kiến từ chối đưa ra ý kiến

Bị giới hạn phạm vi ktv

- đưa ra ý kiến ngoại trừ nếu chưa lan tỏa

- đưa ra ý kiến từ chối đưa ra ý kiến nếu lan tỏa

Bất đồng và lan tỏa vì sai về chính sách kế toán và ảnh hưởng đến các khoản mục htk ảnh hưởng

đến giá vốn và lợi nhuận nên ktv đưa ra ý kiến trái ngược

Ktv bị giới hạn phạm vi

- nếu chưa lan tỏa đến bctc ktv đưa ra ý kiến ngoại trừ

- nếu lan tỏa bctc ktv đưa ra ý kiến từ chối đưa ra ý kiến

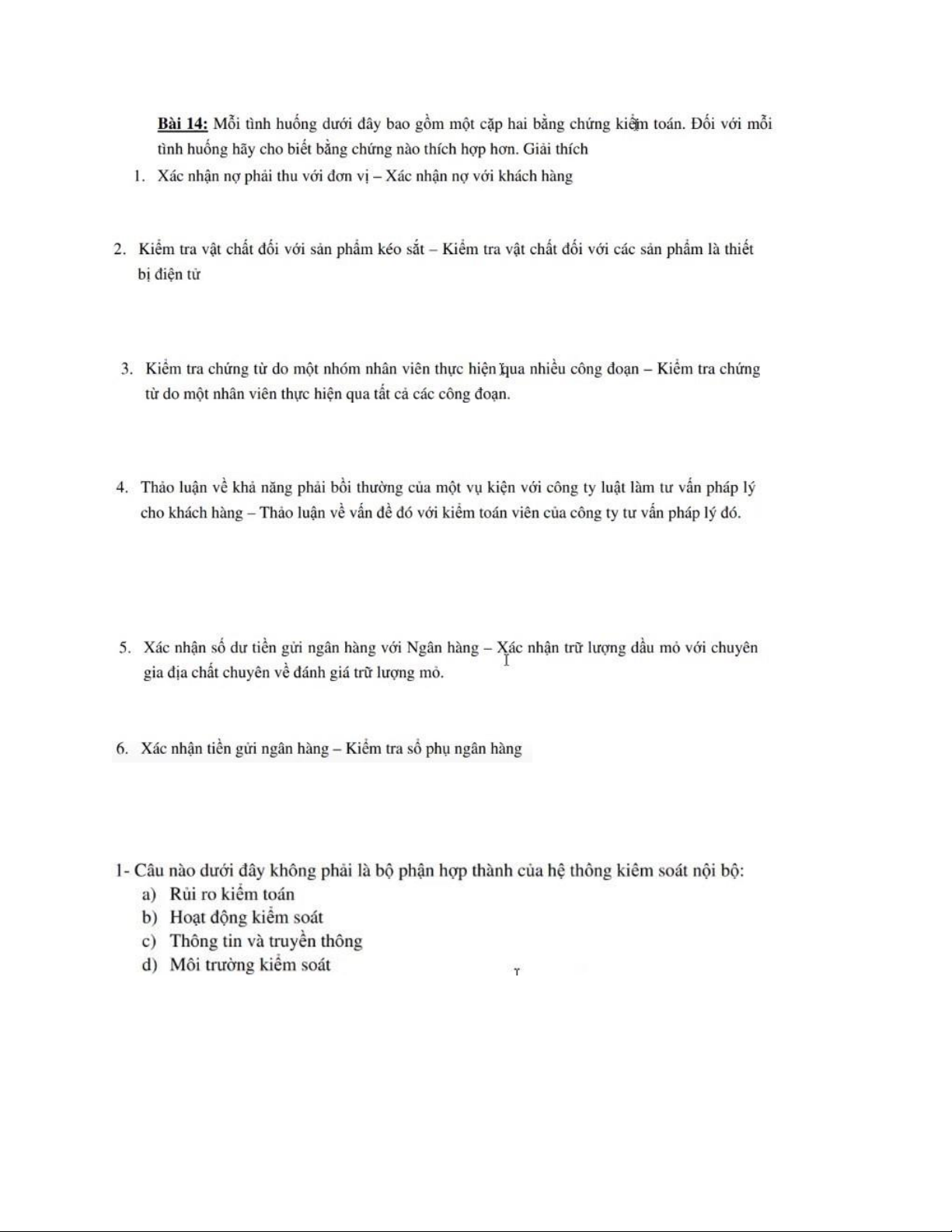

Xác nhận nợ với khách hàng có độ tin cậy hơn

Kiểm tra vật chối đới với sản phẩm kéo sắt đáng tin cậy hơn vì ktv có thể xác định được tính

hiện hữu và đánh giá tình trạng của sản phẩm

Kiểm tra chứng từ do 1 nhóm nhân viên thực hiện qua nhiều công đoạn thích hợp hơn vì 1 nhóm

nhân viên nó hiệu quả hơn

Tính độc lập của chuyên gia mà mình phỏng vấn?

Thảo luận với công ty luật làm tư vấn pháp lý hơn vì năng lực của chuyên gia liên quan đến vấn đề mình cần trao đổi

Xác nhận với 1 tổ chức đáng tin hơn vs cá nhân và số dư tgnh dễ xác định hơn trữ lượng mỏ

Kiểm tra sổ phụ ngân hàng là do ngân hàng lập và đơn vị là người lưu trữ

Xác nhận tiền gửi nh là do nh lập và gửi trực tiếp cho ktv nên đáng tin cậy hơn HTKSN B Gồm Mtks Dgrr Hdks Tttt Hdgs Môi trường kiểm soát

Điều tra mọi khiếm khuyết vì đơn vị nào cũng có khiếm khuyết Xác nhận

Cần thu tập bc về sự hữu hiệu của htksnb d.

Thực hiện mục của của nhà ql: hoạt động báo cáo tuân thủ

Xác định nd, tgia, phậm vi

A ksnb là 1 quá trình diễn ra với hoạt động của đơn vị Ktra trên số liệu

Rrtt và rrks được đánh giá cao=> ksnb yếu kém=> để giảm rrkt thì phải giảm rrph

Là vấn đè phụ của việc tìm hiểu và dg ksnb

Chính là đnáh giá rủi ro ks để điều chỉnh các thủ tục phạm vi kiểm soát Phân chia trách nhiệm

Khi htksnb không ngăn cặn dc mọi sai phạm

Đánh giá rủi ro kiểm soát bằng thử nghiệm kiểm soát B B HIỆN HỮU C C B A D A

Kiểm tra từ sổ => chứng từ ktra sự phát sinh

Kiểm tra chứng từ=>sổ sách ktra sự đầy đủ A B

Tài liệu liên quan:

-

Mật khẩu: So sánh Mật khẩu cố định và Mật khẩu dùng một lần

57 29 -

Bài đọc thêm về Kiểm toán Nhà nước môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

86 43 -

Tổng hợp Kiểm toán nội bộ - Chương 1 & 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

85 43 -

Bộ đề thi trắc nghiệm môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

93 47 -

Câu hỏi trắc nghiệm Chương 2 môn Kiểm toán | Đại học Kinh tế Thành phố Hồ Chí Minh

87 44