Ôn thi giữa kỳ môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

Tại sao phải có hoạt động kiểm soát nội bộ? Hạn chế và ngăn ngừa các rủi ro không cần thiết hoặc tổn thất không cần thiết. Bảo đảm tính liên tục, chính xác của số liệu tài chính, kế toán, thống kê cho hoạt động sản xuất, kinh doanh, đầu tư. Tài liệu được sưu tầm gồm 5 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Hệ thống kiểm soát nội bộ (HUFI) 6 tài liệu

Trường: Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh 257 tài liệu

Tác giả:

Preview text:

Chương 1: Tại sao phải có hoạt động ksnb? -

Hạn chế và ngăn ngừa các rủi ro không cần thiết hoặc tổn thất không cần

thiết.- Bảo đảm tính liên tục, chính xác của số liệu tài chính, kế toán, thống kê

cho hoạt động sản xuất, kinh doanh, đầu tư. -

Sớm phòng chống gian lận, trộm cắp, tham nhũng, lợi dụng việc sử dụng nguồn lực doanh nghiệp. -

Tạo cơ chế hoạt động thông suốt, minh bạch và hiệu quả trong quản lý, điều hành. -

Đảm bảo các cơ chế và hoạt động tuân thủ quan điểm quản trị, tiêu chuẩn

và quy trình hoạt động cũng như quản lý tài chính. -

Đó là nền tảng cho hoạt động và cải tiến hệ thống quản lý và hoạt động

khi doanh nghiệp phát triển về quy mô hoặc mở rộng ngành công nghiệp của mình. Chương 2:

Câu 1: Định nghĩa gian lận, sai sót? Cho VD. * Gian lận:

- Định nghĩa: là những hành vi cố ý (có chủ ý) làm sai lệch thông tin vì tư lợi

cánhân, khó phát hiện được vì được che giấu rất kĩ lưỡng, là những hành vi sai phạm nghiêm trọng.

VD: - Cố tình biển thủ tiền công ty - Cố tình trốn thuế

- Che giấu hành vi gây hại đến môi trường

- Bán hàng không xuất hoá đơn

- Chứng từ giả, nâng khống giá - Giả chữ kí, con dấu trên chứng từ * Sai sót: - Định nghĩa: - VD:

Câu 2: Công trình nghiên cứu gian lận

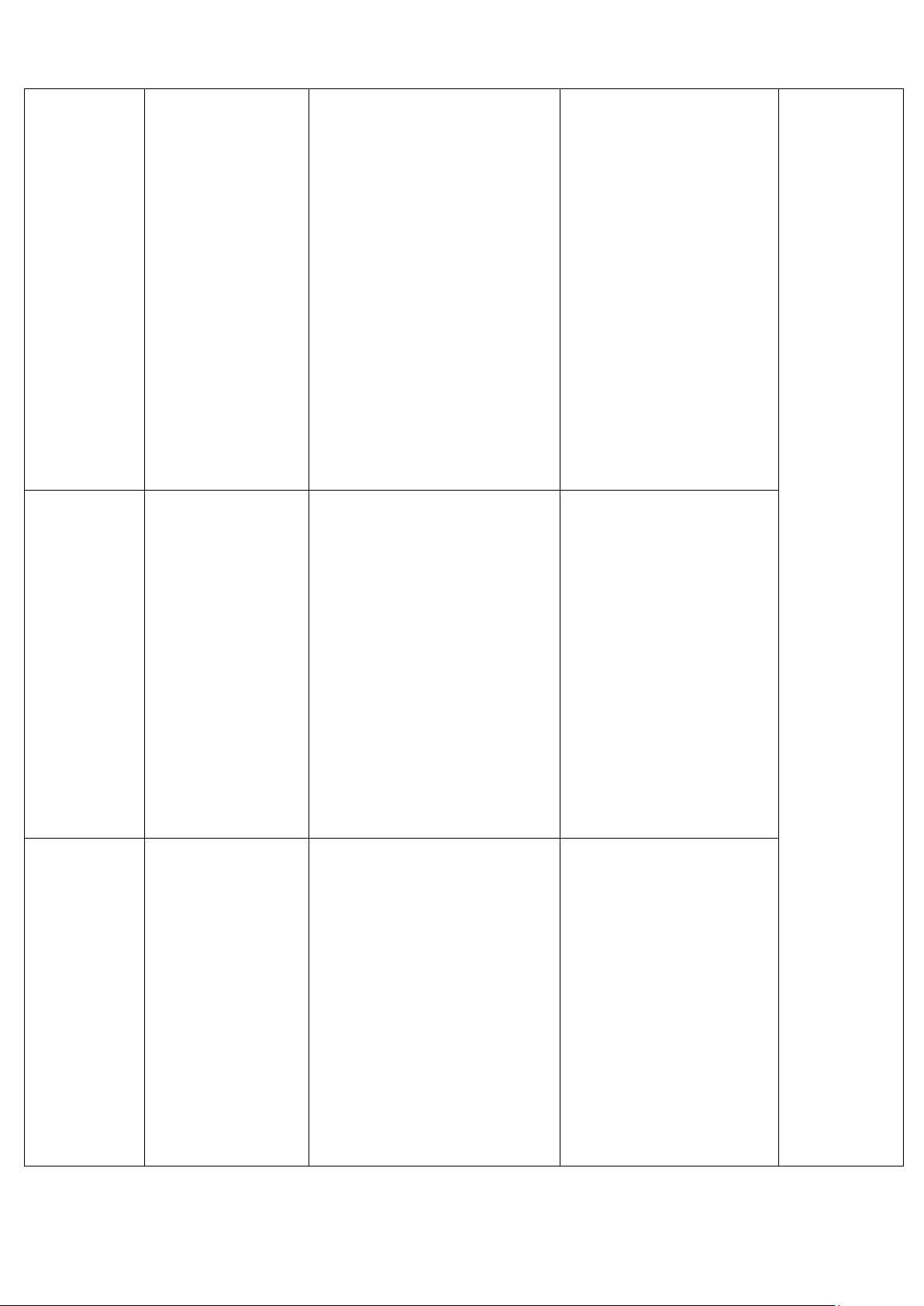

Chương 4: Chu trình mua hàng Giai đoạn Công việc chi Sai phạm Thủ tục kiểm soát Các chứng tiết từ liên quan Đề nghị - Lập giấy - Đề nghị mua sai - Thường xuyên kiểm - Phiếu mua hàng đề nghị mua loại hàng, mã hàng tra nhu cầu hàng - đề nghị hàng dựa vào - Mua hàng không Giấy đề nghị mua mua hàng nhu cầu. đúng hoặc nhiều hơn so hàng phải có đầy đủ - Báo -

Xét duyệt với nhu cầu để trục lợi thông tin về bộ phân, giá- Đơn giấy đề nghị

riêng, không phù hợp với tên người có nhu cầu, đặt hàng mua hàng mục đích sử dụng gây - Phiếu số lượng, mục đích

lãng phí. - Đề nghị mua nhập kho - cần mua hàng và phải Hoá đơn

hàng quá sớm dẫn đến tốn được kiểm duyệt bởi giá trị gia

chi phí lưu kho, làm giảm người có thẩm quyền. tăng - Uỷ

chất lượng hành. Hoặc là - Xây dựng định mức nhiệm chi

đề nghị mua quá trễ dẫn

tồn kho để theo dõi lập - Phiếu

đến bị thiếu hụt nguyên

giấy đề nghị mua hàng chi

liệu, thiếu hàng hoá để đúng thời điểm. bán. Mua hàng - Lập đơn - Sai sót trong việc - Đơn đặt hàng đặt hàng

lựa chọn nhà cung cấp. - phải được duyệt - Lên kế

Đơn đặt hàng chưa được - Đấu thầu để lựa hoạch thu mua, xử lí, chưa được phê chọnnhà cung cấp - tìm chọn nhà

duyệt bởi người có thẩm Luân chuyển nhân cung cấp phù quyền. - Nhân viên mua viên mua hàng để đảm hợp - Quản lí

hàng có quan hệ với nhà bảo nhân viên không chu trình mua cung cấp để nhận hoa cấu kết với nhà cung hồng cấp để vụ lợi hàng như là báo - Sai sót trên đơn đặt - Lựa chọn nhà giá, giá mua, hàng cung cấp do người có

chiết khấu, hàng về số lượng, loại hàng, mã thẩm quyền xét duyệt được giảm hàng… giá,…. Nhận và - Nhận và - Nhận hàng không - Lập phiếu nhập bảo quản kiểm tra hàng

đúng chủng loại, số lượng, kho dựa vào biên bản hàng -

Lập phiếu chất lượng kém nhưng vẫn nhận hàng và đơn đặt nhậpkho nhập kho hàng - Biên bản giao - Bảo quản -

Nhân viên che giấu nhận hàng phải có hàngđúng quy

hoặc huỷ sản phẩm lỗi - chữ kí giao và nhận định

Lập phiếu nhập kho không - Nhân viên đặt đúng chủng loại , số hàng và nhận hàng

lượng, chất lượng so với không được kiêm hàng thực nhận. nhiệm - Trang bị thiết bị, bảo quản đúng cách - Sắp xếp hàng khoa học

- Kiểm tra định kì, đột

xuất để phát hiện hàng hư hỏng. Trả tiền - Khi nhận - Trả tiền trễ hạn - Đối chiếu hoá hoá đơn cần - Trả tiền khi chưa đơn với đơn đặt

phải quản lí chặt được duyệt hàng, phiếu nhập chẽ - Lập báo - Chi trả nhiều hơn kho, biên bản giao cáo giá trị hàng đã nhận nhận hàng - Hạn chế tổng hợp công - Lập chứng từ mua thanh toán bằng tiền nợ hàng khống mặt - Đối chiếu - Ghi nhận sai thông - Đề xuất thanh côngnợ với nhà tin vềnhà cung cấp như toán phải được duyệt cung cấp

tên, thời hạn thanh toán, bởi người có thẩm -

Lập phiếu thời hạn hưởng chiết khấu quyền - Thường chi, uỷ nhiệm -

Không theo dõi kịp xuyên đối chiếu công chi

thời hàng được trả lại hoặc nợ với nhà cung cấp giảm giá

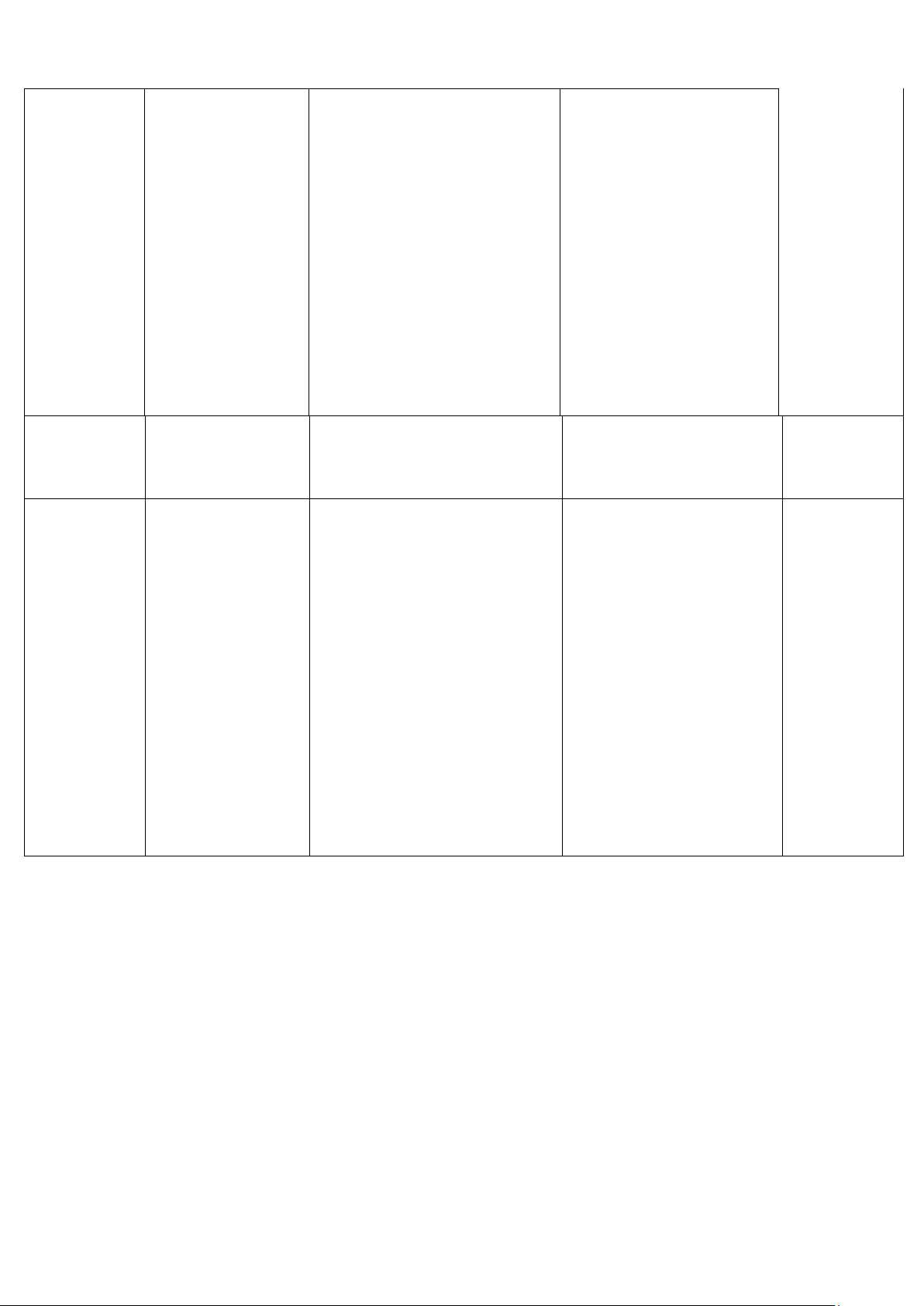

Chương 4: Chu trình bán hàng Giai đoạn Sai phạm Các chứng từ liên quan

Nhận đơn đặt hàng, lập lệnh -

Ghi sai số lượng chủng loại trên - Lệnh bán hàng bán hàng lệnh bán hàng - Đơn đặt hàng -

Làm sai, làm giả đơn đặt hàng bán - Phiếu giao hàng hàng cho khách hàng ảo - Phiếu đề nghị -

Đồng ý bán hàng mà không đủ số xuất kho lượng - Phiếu xuất kho Gửi hàng -

Giao hàng không đúng số lượng - Phiếu thu tiền chủng loại - Hoá đơn giá trị - Gửi hàng trễ gia tăng -

Hàng kém chất lượng, hết hạn - Đề xuất thanh Lập hoá đơn -

Ghi sai số lượng, chủng loại, sai kì toán kế toán -

Bán hàng mà không lập hoá đơn -

Không bán hàng những vẫn hoá đơn

Theo dõi nợ phải thu/thu tiền - Ghi sai số tiền, sai khách hàng - Biển thủ tiền thu

- Không lập dự phòng cho nợ khó đòi

- Chưa được xét duyệt mà đã xoá nợ Công việc chính Công việc chi tiết

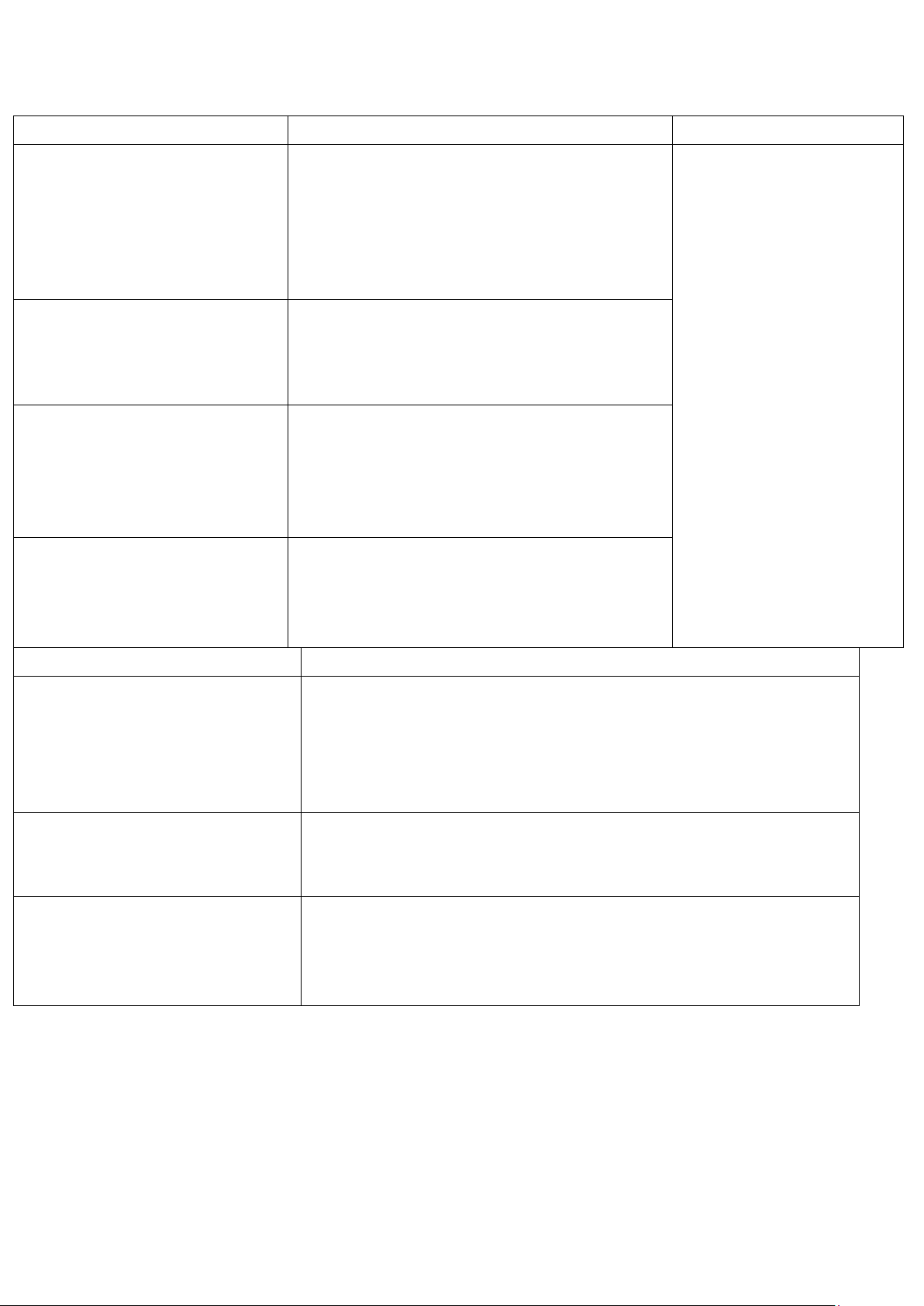

Bán hàng (phòng kinh doanh) - Quản lí thông tin khách hàng

- Quản lí báo giá, thông tin sản phẩm

- Xây dựng kế hoạchm chiến lược tìm kiếm khách hàng - Kí hợp đồng mua bán

- Lập và xét duyệt lệnh bán hàng Quản lí tồn kho - Kiểm tra hàng tồn kho -

Đóng gói hàng, kiểm tra số lượng, chủng loại hàng

xuất- Lập phiếu xuất kho Phải thu - Lập hoá đơn - Lập báo cáo công nợ - Đối chiếu công nợ

- Theo dõi tình hình thanh toán và thu tiền Mục tiêu kiểm soát Thủ tục kiểm soát

Tiếp nhận đơn hàng, lập + Tránh người mua hàng ảo + - Xác minh người mua hàng lệnh bán hàng

Tránh việc chưa được xét duyệt -

Lệnh bán hàng phải có xét

đã bán chịu và giao hàng +

duyệt- Bộ phận xét duyệt bán chịu

Tránh việc bán chịu cho khách

độc lập với bộ phận bán hàng -

hàng không đủ tiêu chuẩn, cấp

Xây dựng chính sách bán chịu phù

nhiều hạn mức bán chịu để đẩy hợp mạnh doanh thu -

Thường xuyên kiểm tra tín dụng khách hàng

+ Đơn giá trên đơn đặt hàng - Kiểm tra khả năng cung

của khách hàng và đơn giá tại ứng với bộ phận kho

công ty phải khớp + Đủ hàng -

Kiểm tra sự phù hợp giữa cung ứng

đơn đặt hàng và lệnh bán hàng -

+ Đối chiếu đơn giá giữa đơn đặt Đối chiếu đơn giá giữa đơn đặt hàng và giá tại công ty hàng và giá tại công ty Giao hàng

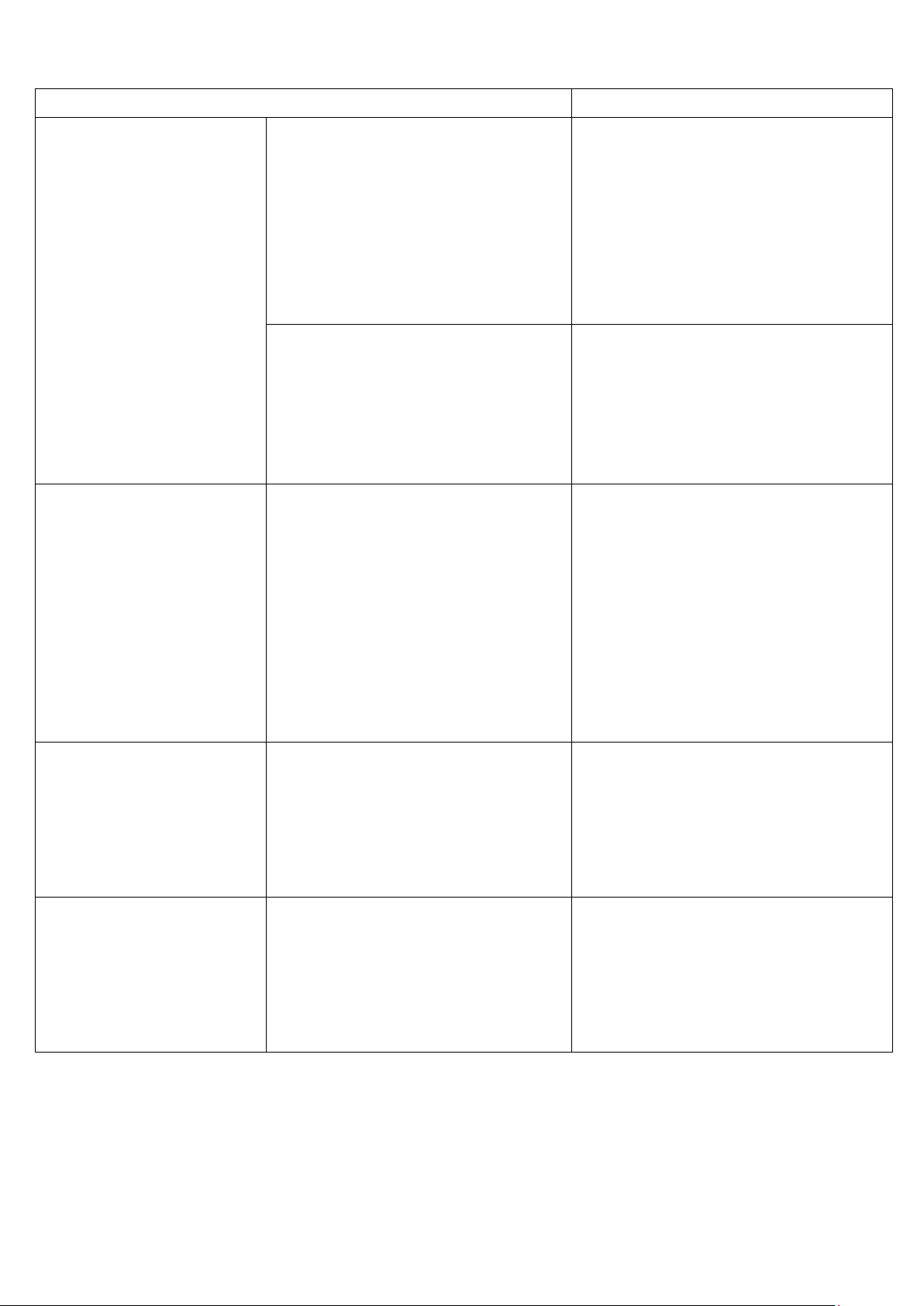

+ Giao hàng đúng số lượng, -

Phiếu xuất kho được lập

chủng loại, hàng hoá không bị

căn cứ và lệnh bán hàng đã được

thất thoát trong quá trình giao

phê duyệt và hàng thực tế xuất - hàng…

Phải có chữ kí xác nhận trên

phiếu giao hàng giữa kho và bên vận chuyển -

Chỉ xuất hàng khi lệnh bán hàng được phê duyệt - Có camera giám sát Lập hoá đơn

+ Lập hoá đơn đúng số lượng, -

Lập hoá đơn căn cứ vào đơn

chủng loại, kì kế toán

đặt hàng, Lệnh bán hàng đã được

phê duyệt, phiếu xuất kho, phiếu giao nhận hàng - Thường xuyên kiểm tra thông tintrên hoá đơn Ghi chép doanh thu và

+ Ghi đúng số tiền, tên khách - Khuyến khích thanh toán theo dõi nợ phải thu

hàng, thời hạn thanh toán…, thu qua ngân hàng

hồi nợ đúng thời hạn -

Thường xuyên kiểm tra đối chiếucông nợ - Ban hành chính sách quy

định liên quan đến nợ khó đòi

Tài liệu liên quan:

-

Tài liệu soạn bài môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

80 40 -

Tổng hợp đánh giá rủi ro kiểm soát nội bộ trong quy trình hoạt động Công ty Ánh Sao - Tài liệu môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

82 41 -

Trắc nghiệm cuối kì môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

113 57 -

Chuyên đề 15 - Các thủ tục kiểm soát trong mua sắm hàng hóa môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

76 38