Tài liệu soạn bài môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

Khái niệm kiểm soát nội bộ bắt đầu xuất hiện vào đầu thế kỉ 20 trong các tài liệu về kiểm toán với một ý nghĩa rất đơn giản: các biện pháp nhằm bảo vệ tiền không bị nhân viên biển thủ.. Tài liệu được sưu tầm gồm 17 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Hệ thống kiểm soát nội bộ (HUFI) 6 tài liệu

Trường: Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh 257 tài liệu

Tác giả:

Preview text:

Nhóm 7:

Lê Thị Lan Anh - 2007214584

Nguyễn Thiên Bảo - 2007214598

Nguyễn Thị Hà Mi - 2007214743 NỘI DUNG BUỔI 6

1. Tổng quan về KSNB ............................................................................................................. 2

1.1. Sự hình thành và phát triển khái niệm kiểm soát nội bộ ..................................................... 2

1.2. KSNB theo COSO ................................................................................................................ 2

2. Mục tiêu của các loại KSNB & phân loại KSNB ............................................................... 4

2.1. Thiết lập mục tiêu ................................................................................................................ 4

2.2. Nhân tố ảnh hưởng .............................................................................................................. 5

2.3. Phân loại sự kiện ................................................................................................................. 5

2.4. Phân biệt cơ hội và rủi ro ................................................................................................... 5

3. Các thành phần của KSNB .................................................................................................. 5

3.1. Môi trường nội bộ ............................................................................................................... 6

3.2. Đánh giá rủi ro .................................................................................................................... 6

3.3. Hoạt động kiểm soát............................................................................................................ 8

3.4. Thông tin và truyền thông ................................................................................................... 9

3.5. Giám sát ............................................................................................................................ 10

4. KSNB trong AIS trên nền máy tính .................................................................................. 10

4.1. Tiếp cận kiểm soát HTTTKT ............................................................................................. 10

4.2. Đặc điểm môi trường máy tính ảnh hưởng đến kiểm soát ................................................ 11

4.3. Sai sót và gian lận trong môi trường máy tính .................................................................. 12

4.4. Các khái niệm cơ bản và rủi ro trong môi trường điện toán đám mây ............................. 12

5. Các dạng kiểm soát hệ thống ............................................................................................. 14

1. Tổng quan về KSNB

1.1. Sự hình thành và phát triển khái niệm kiểm soát nội bộ

Khái niệm kiểm soát nội bộ bắt đầu xuất hiện vào đầu thế kỉ 20 trong các tài liệu về kiểm

toán với một ý nghĩa rất đơn giản: các biện pháp nhằm bảo vệ tiền không bị nhân viên biển thủ..

Nhiều năm sau đó KSNB trở thành một khái niệm được kiểm toán viên rất quan tâm trong quá trình kiểm toán BCTC

Bán cáo COSO 1992 là tài liệu đầu tiên trên thế giới nghiên cứu và định nghĩa về KSNB một

cách đầy đủ và có hệ thống. Nó cung cấp 1 tầm nhìn rộng và mang tính quản trị, trong đó KSNB

không chỉ còn là 1 vấn đề liên quan đến BCTC mà được mở rộng ra các phương diện hoạt động và tuân thủ

Gần đây nhất tháng 5,2013 COSO đã cập nhật phiên bản mới nhất về kiểm soát nội bộ. Phiên

bản này nhấn mạnh mục tiêu hoạt động và báo cáo, làm rõ những yêu cầu của việc xác định

góp phần tạo ra KSNB hữu hiệu 1.2. KSNB theo COSO

Tiếp cận kiểm soát nội bộ theo định nghĩa của COSO

COSO tiếng anh gọi là Committee Of Sponsoring Organization, một ủy ban thuộc Hội đồng

quốc gia Hoa Kỳ về việc chống gian lận về Báo cáo tài chính. COSO được thành lập nhằm

nghiên cứu về kiểm soát nội bộ như sau:

Thống nhất chung một khái niệm về hệ thống kiểm soát nội bộ theo COSO để phục vụ cho

nhu cầu của các đối tượng khác nhau

Công bố đầy đủ một hệ thống kiểm soát nội bộ đạt tiêu chuẩn để giúp các đơn vị có thể đánh

giá hệ thống kiểm soát và tìm ra phương pháp giải pháp hoàn thiện

Hệ thống kiểm soát nội bộ theo COSO được định nghĩa là một quá trình được chi phối bởi

các người cấp cao và người cấp thấp, nó được thiết lập nhằm mục đích đảm bảo các yếu tố sau:

Sự hữu hiệu và hiệu quả của hoạt động

Sự đáng tin cậy trong Báo cáo tài chính

Sự tuân thủ đúng các chuẩn mực đạo đức pháp luật và quy định

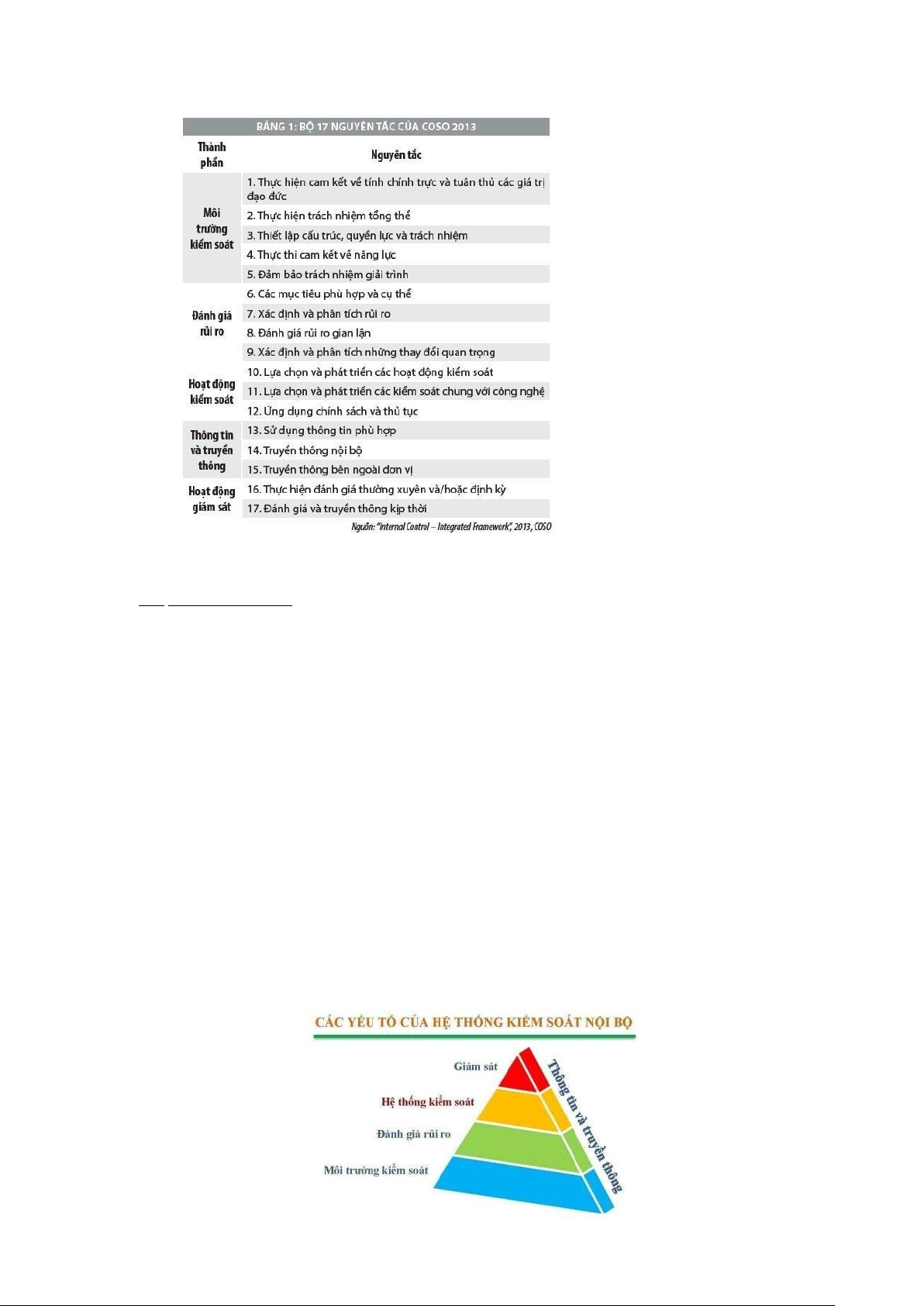

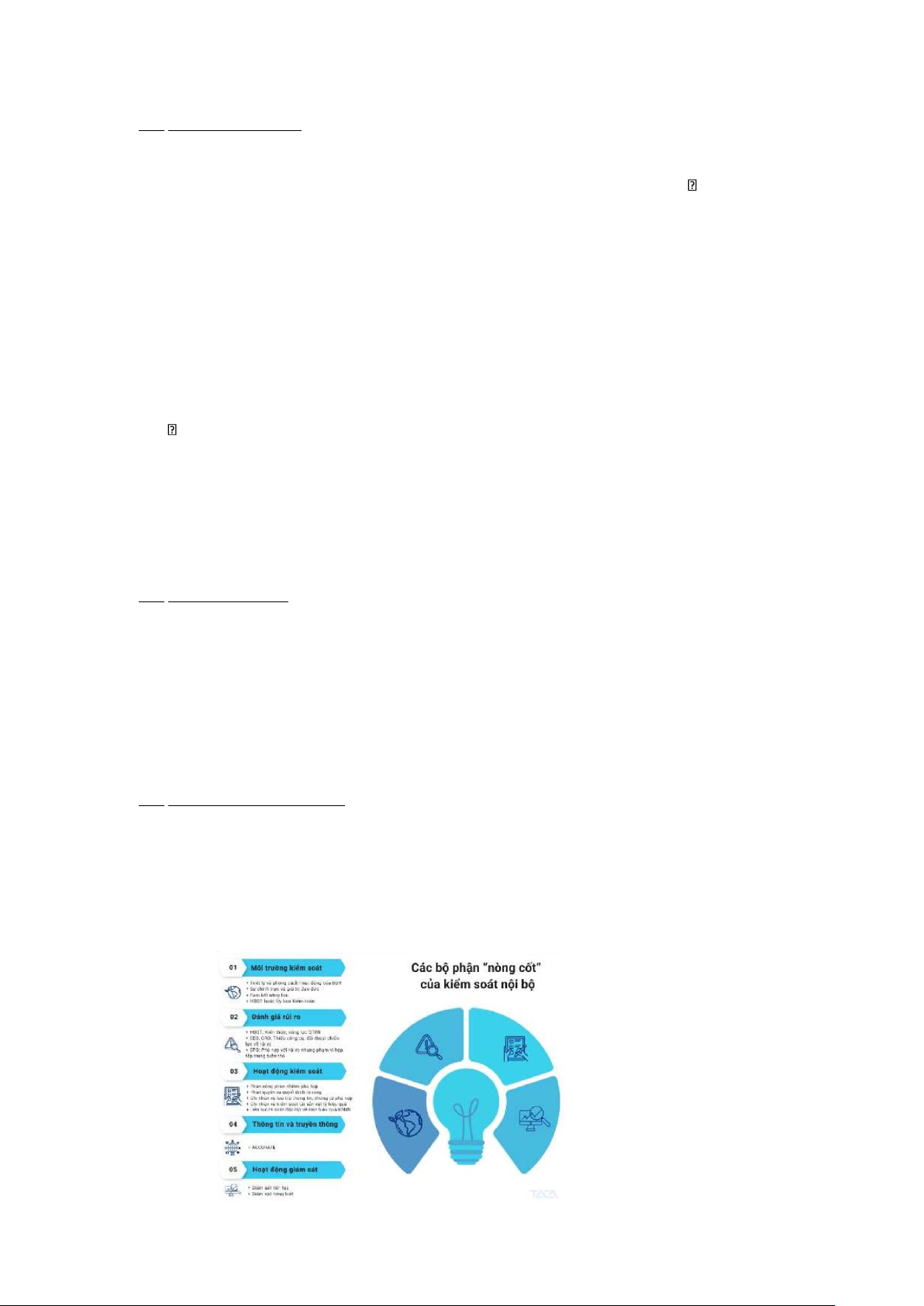

Kiểm soát nội bộ bao gồm 5 thành phần: môi trường kiểm soát, đánh giá rủi ro, hoạt động

kiểm soát, thông tin và truyền thông, giám sát.

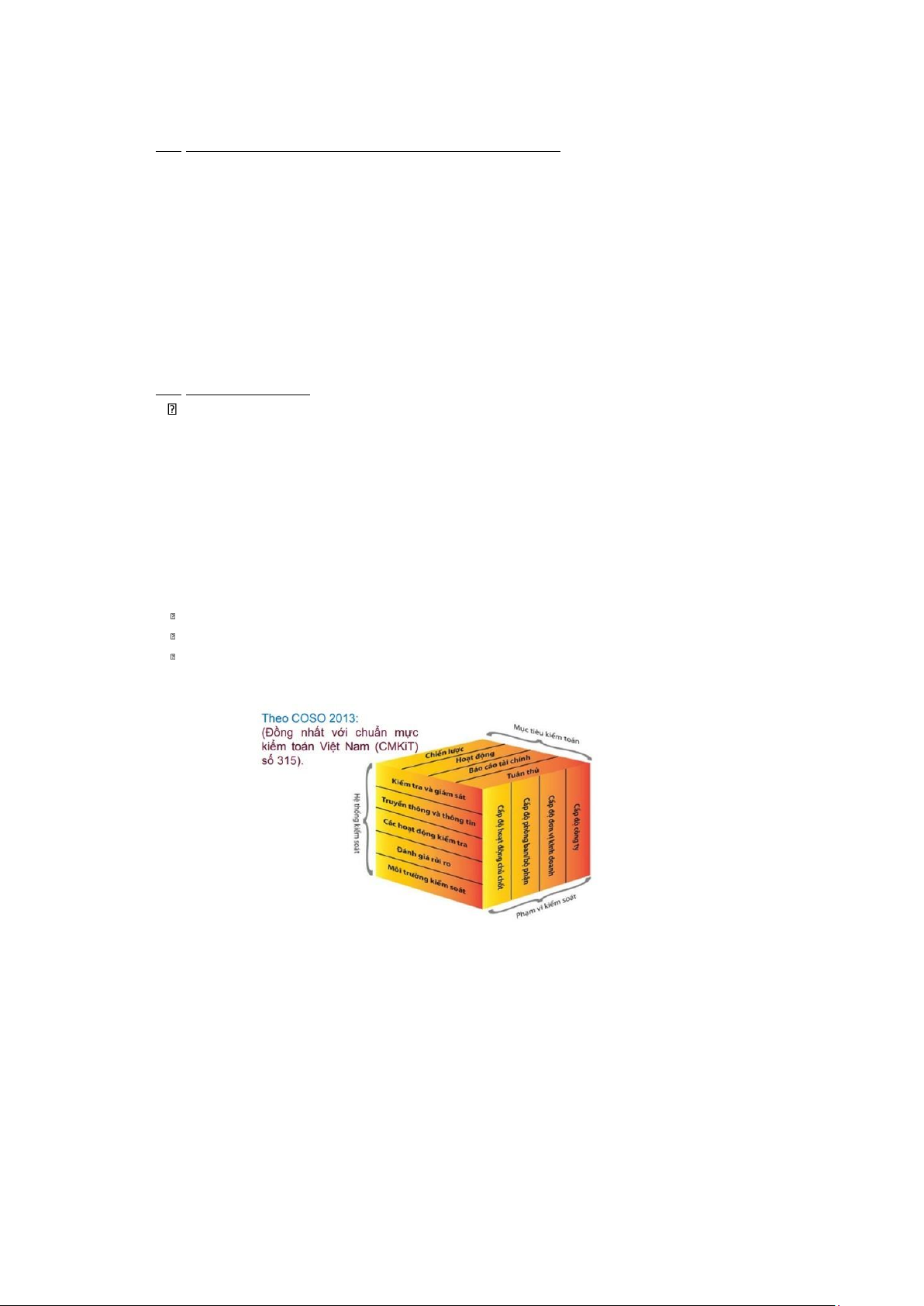

Dựa vào 7 khía cạnh chính đã được điều chỉnh, COSO 2013 đã đưa ra 17 nguyên tắc mở rộng

theo mô hình kết cấu bởi 5 thành phần cấu thành KSNB dựa theo COSO 1992:

+ Môi trường kiểm soát

Môi trường kiểm soát bao gồm các chức năng quản trị và quản lý, các quan điểm, nhận thức

và hành động của Ban quản trị và Ban Giám đốc liên quan đến kiểm soát nội bộ và tầm quan

trọng của kiểm soát nội bộ đối với hoạt động của đơn vị và thiết lập 5 nguyên tắc sau:

- Nguyên tắc 1: Đơn vị thể hiện được cam kết về tính chính trực và giá trị đạo đức.

- Nguyên tắc 2: HĐQT chứng minh được sự độc lập với nhà quản lý và thực thi việc giám sátsự

phát triển và hoạt động của KSNB.

- Nguyên tắc 3: Nhà quản lý dưới sự giám sát của HĐQT cần thiết lập cơ cấu tổ chức, quytrình

báo cáo, phân định trách nhiệm và quyền hạn nhằm đạt được mục tiêu của đơn vị.

- Nguyên tắc 4: Đơn vị phải thể hiện sự cam kết về việc sử dụng nhân viên có năng lực thôngqua

tuyển dụng, duy trì và phát triển nguồn nhân lực phù hợp với mục tiêu của đơn vị. - Nguyên

tắc 5: Đơn vị cần yêu cầu các cá nhân chịu trách nhiệm báo cáo về trách nhiệm của họ trong

việc đáp ứng các mục tiêu của tổ chức.

+ Đánh giá rủi ro

Là việc đánh giá về tính hiệu lực, hiệu quả của hệ thống kế toán và hệ thống kiểm soát nội

bộ trong doanh nghiệp có đủ khả năng ngăn chặn, phát hiện và xử lý kịp thời các gian lận, sai

sót trọng yếu xảy ra trong doanh nghiệp một cách đáng tin cậy hay không và thiết lập các nguyên tắc sau:

- Nguyên tắc 6: Đơn vị phải thiết lập mục tiêu rõ ràng và đầy đủ để xác định và đánh giá cácrủi

ro phát sinh trong việc đạt được mục tiêu của đơn vị.

- Nguyên tắc 7: Đơn vị phải nhận diện rủi ro trong việc đạt được mục tiêu của đơn vị, tiếnhành

phân tích rủi ro để xác định rủi ro cần được quản lý như thế nào.

- Nguyên tắc 8: Đơn vị cần xem xét các loại gian lận tiềm tàng khi đánh giá rủi ro đối với

việcđạt mục tiêu của đơn vị.

- Nguyên tắc 9: Đơn vị cần xác định và đánh giá những thay đổi của môi trường ảnh hưởngđến

KSNB. + Hoạt động kiểm soát

Bao gồm các hoạt động để ngăn ngừa rủi ro liên quan đến mọi mục tiêu. Các hoạt động kiểm

soát này bao gồm tất cả các biện pháp mà nhân viên phải tuân thủ và thiết lập các nguyên tắc sau:

- Nguyên tắc 10: Đơn vị phải lựa chọn và phát triển các hoạt động kiểm soát để góp phần

hạnchế các rủi ro giúp đạt mục tiêu trong giới hạn chấp nhận được.

- Nguyên tắc 11: Đơn vị lựa chọn và phát triển các hoạt động kiểm soát chung với công

nghệhiện đại để hỗ trợ cho việc đạt được các mục tiêu.

- Nguyên tắc 12: Đơn vị tổ chức triển khai hoạt động kiểm soát thông qua nội dung các

chínhsách đã được thiết lập và triển khai chính sách thành các hành động cụ thể.

+ Thông tin và truyền thông

Là Hệ thống thông tin liên lạc của công ty đảm bảo rằng nhân viên ở tất cả các cấp có thể

hiểu và nắm vững các quy tắc và tiêu chuẩn của tổ chức, đồng thời đảm bảo rằng thông tin được

cung cấp cho các cấp liên quan và các cơ quan chức năng một cách kịp thời và chính xác và

thiết lập các nguyên tắc sau:

- Nguyên tắc 13: Đơn vị thu thập, truyền đạt và sử dụng thông tin thích hợp, có chất lượng đểhỗ

trợ những bộ phận khác của KSNB.

- Nguyên tắc 14: Đơn vị cần truyền đạt trong nội bộ những thông tin cần thiết, bao gồm cảmục

tiêu và trách nhiệm đối với KSNB, nhằm hỗ trợ cho chức năng kiểm soát.

- Nguyên tắc 15: Đơn vị cần truyền đạt cho các đối tượng bên ngoài đơn vị về các vấn đề ảnhhưởng đến KSNB. + Giám sát

Là quá trình đánh giá chất lượng của hệ thống Kiểm soát nội bộ theo thời gian và thiết lập các nguyên tắc sau:

- Nguyên tắc 16: Đơn vị phải lựa chọn, triển khai và thực hiện việc đánh giá liên tục hoặcđịnh

kỳ để biết chắc rằng liệu những thành phần nào của KSNB có hiện hữu và đang hoạt động.

- Nguyên tắc 17: Đơn vị phải đánh giá và thông báo những yếu kém của KSNB một cách

kịpthời cho các đối tượng có trách nhiệm bao gồm nhà quản lý và HĐQT để có những biện

pháp khắc phục. è17 nguyên tắc trên là kim chỉ nam để hướng dẫn các doanh nghiệp thiết kế

một hệ thống KSNB hiệu quả nhằm mang lại tối đa lợi ích cho doanh nghiệp.

Những điểm mới của khuôn mẫu KSNB theo báo cáo COSO

2. Mục tiêu của các loại KSNB & phân loại KSNB

2.1. Thiết lập mục tiêu

Gồm mục tiêu chiến lực và mục tiêu liên quan

Mục tiêu chiến lượt: là những mục tiêu ở cấp độ cao thống nhất và hỗ trợ sứ mệnh của

công ty. Nó phản ánh sự lựa chọn của nhà quản lí trong việc tìm kiếm kiến thức tạo ra giá

trị cho các bên hữu quan

Mặc dù có sự đa dạng trong mục tiêu của tổ chức. Sự xuất hiện của hệ thống phân loại

kiểm soát nội bộ với 3 mục tiêu chính theo báo cáo COSO 2013 như sau:

Mục tiêu hoạt động: thể hiện thông qua tính chất hiệu quả khi sử dụng các nguồn lực

nhân lực, tài lực, tài lực.

VD: Doanh nghiệp đang trong quá trình cải thiện, xây dựng lại hệ thống quản lý, nâng

cao chất lượng sản phẩm, thay đổi một số chu trình trong sản xuất kinh doanh. Nhà quản

lý nên đưa ra các mục tiêu chi tiết về cải tiến quy trình sản xuất và phân bổ lại hiệu quả

nguồn lực để đạt hiệu quả tốt hơn

Mục tiêu báo cáo: báo cáo phi tài chính và tài chính đảm bảo tính công khai, trung thực

VD: Công ty phải cung cấp báo cáo mức độ hài lòng của khách hàng hàng tháng hay nộp

báo cáo tài chính theo đúng quy định thời gian của Bộ Tài Chính Mục tiêu tuân thủ:

tuân thủ pháp luật và quy định công ty.

VD: Công ty Ajinomoto Việt Nam phải tuân thủ tất cả các quy định liên quan đến quá trình

sản xuất: (1) Doanh nghiệp không phát thải, (2) Sử dụng năng lượng hiệu quả và (3) Đẩy

mạnh sản xuất kinh doanh dựa trên chu trình sinh học Tuân thủ luật pháp và quy định hiện hành

2.2. Nhân tố ảnh hưởng

Khi sự kiện có tác động tiêu cực đến mục tiêu thì trở thành rủi ro đối với doanh nghiệp. Rủi

ro có thể được nhận dạng ở các mức độ khác nhau trong doanh nghiệp. Hoạt động của một đơn

vị có thể gặp rủi rọ do sự xuất hiện của những nhân tố bên trong và bên ngoài: Yếu tố Bên Ngoài:

- Kinh tế: Bao gồm thay đổi giá cả, cạnh tranh từ đối thủ, vấn đề vốn, chi phí, và sự xuấthiện của đối thủ mới.

- Môi trường tự nhiên: Bao gồm các thiên tai như lũ lụt, động đất, gây thiệt hại cho tài sảnvà nguồn lực.

- Chính trị: Bao gồm thay đổi luật lệ, chính sách, và sự ổn định chính trị.

- Xã hội: Bao gồm sự thay đổi trong dân số, cấu trúc gia đình, và ưu tiên của người tiêudùng.

- Công nghệ: Bao gồm phương tiện thương mại điện tử mới, gián đoạn kĩ thuật, dữ liệu

bênngoài, giảm chi phí cơ sở hạ tầng, gia tăng nhu cầu dịch vụ dựa trên nền tảng công nghệ.

Ví dụ, tai nạn lao động, sự thiếu sót trong quy trình sản xuất và sự cố kỹ thuật đều có thể gây

ra rủi ro và ảnh hưởng đến hiệu suất kinh doanh.

Yếu tố Bên Trong:

- Cơ sở hạ tầng: Bao gồm vấn đề về bảo trì và hỗ trợ khách hàng.

- Nhân sự: Bao gồm sức khỏe, tai nạn lao động, và sự thất bại trong hoạt động.

- Quy trình: Bao gồm sự cố trong sản xuất và giao hàng.

- Công nghệ thông tin: Bao gồm vấn đề về tích hợp dữ liệu, bảo trì hệ thống, và an ninhthông tin.

Việc nhận diện và quản lý các rủi ro này là quan trọng để đảm bảo sự ổn định và phát triển của doanh nghiệp.

2.3. Phân loại sự kiện

Việc phân loại sự kiện là một phần quan trọng trong việc quản lý doanh nghiệp. Điều này

giúp nhà quản lý hiểu rõ hơn về mối quan hệ giữa các sự kiện và tăng cường thông tin để có

thể đưa ra quyết định về cơ hội và rủi ro một cách hiệu quả hơn.

Có hai phương pháp phổ biến để phân loại sự kiện trong doanh nghiệp. Một phương pháp là

dựa trên mục tiêu, trong đó các sự kiện được phân chia từ mục tiêu cấp cao đến mục tiêu cấp

thấp, liên quan đến các đơn vị tổ chức, chức năng hoặc quy trình kinh doanh. Phương pháp thứ

hai là phân loại dựa trên các nhân tố ảnh hưởng hoặc vấn đề nợ của công ty.

Bằng cách này, doanh nghiệp có thể tổ chức thông tin một cách hợp lý, giúp cho quá trình

quản lý và đưa ra quyết định trở nên dễ dàng và hiệu quả hơn.

2.4. Phân biệt cơ hội và rủi ro

Mỗi sự kiện trong doanh nghiệp có thể mang lại tác động tích cực, tiêu cực hoặc cả hai. Sự

kiện có tác động tiêu cực thường được coi là rủi ro, đòi hỏi nhà quản lí phải phản ứng và đánh

giá để giảm thiểu tác động tiêu cực đến việc đạt được mục tiêu của doanh nghiệp.

Ngược lại, sự kiện có tác động tích cực được gọi là cơ hội, có thể tạo ra giá trị và tăng cường

khả năng đạt được mục tiêu của doanh nghiệp. Cơ hội cũng giúp nhà quản lí xem xét lại chiến

lược và quá trình thiết lập mục tiêu để tận dụng tốt nhất các tác động tích cực này.

3. Các thành phần của KSNB

3.1. Môi trường nội bộ

Nội dung trên nói về vai trò của môi trường nội bộ trong tổ chức và tác động của nó đến các

khía cạnh khác nhau của doanh nghiệp. Môi trường nội bộ không chỉ phản ánh văn hóa tổ chức

mà còn ảnh hưởng đến ý thức của nhân viên và hoạt động của các bộ phận trong hệ thống kiểm soát nội bộ (KSNB).

Các yếu tố quan trọng trong môi trường nội bộ bao gồm triết lí quản lí, phong cách lãnh đạo,

cam kết tính chính trực và giá trị đạo đức, cơ cấu tổ chức, quyền hạn và trách nhiệm, chính sách

nhân sự, và ảnh hưởng từ bên ngoài. Một môi trường nội bộ tích cực thường dẫn đến các doanh

nghiệp có hiệu suất cao và nhân viên có năng lực, được huấn luyện đúng cách và có ý thức về việc kiểm soát.

Môi trường nội bộ không chỉ ảnh hưởng đến cách tổ chức kinh doanh và đạt được mục tiêu,

mà còn đến hoạt động hàng ngày của doanh nghiệp. Các yếu tố này đều quan trọng và có mức

độ ảnh hưởng khác nhau đối với từng tổ chức.

1. Triết lí quản lí, phong cách điều hành và thái độ sẵn lòng chấp nhận rủi ro: -

Phong cách lãnh đạo và triết lí quản lí ảnh hưởng lớn đến cách doanh nghiệp được điều hành.

- Thái độ của doanh nghiệp đối với rủi ro cũng quyết định hướng đi của chính sách và quyếtđịnh. 2.

Cam kết tính chính trực, các giá trị đạo đức và năng lực:

- Văn hóa tổ chức phản ánh tính chính trực và giá trị đạo đức của nhân viên.

- Cam kết về tính chính trực và giá trị đạo đức là quan trọng để xây dựng một môi trườngnội

bộ hữu hiệu và đáng tin cậy. 3.

Hội đồng quản trị và Ủy ban kiểm toán:

- Sự độc lập và hiệu quả của Hội đồng quản trị và Ủy ban kiểm toán đóng vai trò quan

trọngtrong việc đảm bảo sự minh bạch và tuân thủ. 4.

Cơ cấu tổ chức:

- Cơ cấu tổ chức phải phản ánh nhu cầu và mục tiêu của doanh nghiệp, đồng thời cung cấpkhuôn

khổ để quản lí và kiểm soát các hoạt động 5.

Cách thức phân định quyền hạn và trách nhiệm:

- Phân định rõ ràng quyền hạn và trách nhiệm giúp tăng cường trách nhiệm và hiệu quả làmviệc. 6.

Chính sách nhận sự nhằm thu hút, phát triển và giữ lại những cá nhân có nănglực:

- Chính sách nhân sự cần xác định rõ yêu cầu về tính chính trực, giá trị đạo đức và năng lực,đồng

thời cung cấp cơ hội phát triển và thăng tiến cho nhân viên. 7.

Những ảnh hưởng bên ngoài:

- Doanh nghiệp cần phải đáp ứng các yêu cầu và chuẩn mực từ các tổ chức và cơ quan quảnlý

ngoại vi, như thị trường chứng khoán và các cơ quan kiểm toán tài chính.

Tóm lại, việc xây dựng một môi trường nội bộ tích cực và đáng tin cậy là yếu tố then chốt để

đảm bảo hiệu quả và bền vững của doanh nghiệp.

3.2. Đánh giá rủi ro Đánh giá rủi ro 1.

Đánh giá rủi ro: Đánh giá rủi ro là quá trình xem xét tác động của các sự kiện tiềm ẩn

đến mục tiêu của doanh nghiệp. Đánh giá rủi ro thường bao gồm việc đánh giá khả năng xảy

ra của một sự kiện và tác động của nó. 2.

Môi trường thay đổi liên tục: Môi trường kinh doanh, pháp lý và nhân sự thay đổi liên

tục. Điều này yêu cầu việc liên tục nhận diện và đánh giá rủi ro, đồng thời điều chỉnh các biện

pháp kiểm soát nội bộ để phản ánh các thay đổi này. 3. Các tình huống đòi hỏi sự chú ý đặc biệt bao gồm: -

Thay đổi môi trường hoạt động: Thay đổi về môi trường kinh doanh hoặc pháp

lí có thểtăng cường áp lực cạnh tranh và làm tăng rủi ro. -

Nhân sự mới: Sự xuất hiện của nhân sự mới, đặc biệt là lãnh đạo mới, có thể

ảnh hưởngđến kiểm soát nội bộ. -

Hệ thống thông tin mới: Các cải tiến hoặc nâng cấp hệ thống thông tin cũng

yêu cầu việcđiều chỉnh kiểm soát nội bộ. -

Tăng trưởng nhanh chóng: Sự tăng trưởng nhanh chóng có thể làm mất phù

hợp của cácbiện pháp kiểm soát hiện tại. -

Công nghệ mới: Sự áp dụng công nghệ mới đòi hỏi các biện pháp kiểm soát

mới. - Dòng sản phẩm hoặc hoạt động mới: Mở rộng hoặc phát triển các dòng sản

phẩm mới đòi hỏi sự xem xét lại các biện pháp kiểm soát. -

Tái cấu trúc công ty: Tái cấu trúc có thể đưa đến thay đổi trong tổ chức và phân

chia tráchnhiệm, cũng như ảnh hưởng đến các biện pháp kiểm soát nội bộ. -

Hoạt động ở nước ngoài: Mở rộng hoặc mua lại các cơ sở kinh doanh nước

ngoài đềumang lại rủi ro mới đòi hỏi sự chú ý đặc biệt, đặc biệt là về mặt văn hóa và

kiểm soát nội bộ. Rủi ro vốn có và rủi ro còn lại: 1.

Rủi ro vốn có: Đây là mức độ nhạy cảm của một tài khoản hoặc quy trình đối với các

vấn đề kiểm soát quan trọng, nếu không có hệ thống kiểm soát nội bộ. Điều này đề cập đến

việc nhận diện những vấn đề cơ bản mà doanh nghiệp phải đối mặt nếu không có các biện pháp kiểm soát phù hợp. 2.

Rủi ro còn lại: Đây là những rủi ro vẫn tồn tại sau khi các biện pháp kiểm soát nội bộ

đã được thực hiện hoặc sau khi một số biện pháp phản ứng đã được thực hiện. Điều này đề cập

đến việc nhận diện những rủi ro tiềm ẩn hoặc không thể loại bỏ hoàn toàn bởi các biện pháp kiểm soát hiện tại.

Rủi ro vẫn còn có khả năng phát sinh sau khi đã thực hiện các biện pháp kiểm soát không

những bởi vì những nguồn lực hữu hạn, mà còn bởi vì những hạn chế tiềm tàng khác trong mọi

hệ thống kiểm soát nội bộ.

Ước lượng khả năng và tác động -

Khả năng: Đây là mức độ xảy ra của một sự kiện có thể gây ra rủi ro. Nếu khả năng

xảy ra thấp, thì doanh nghiệp có thể có khuynh hướng không quan tâm nhiều đến nó. -

Tác động: Đây là mức độ nghiêm trọng của hậu quả nếu sự kiện đó xảy ra. Khi tác

động cao, doanh nghiệp thường sẽ chú trọng nhiều hơn vào việc đối phó với rủi ro đó.

Tuy nhiên, những quyết định về rủi ro cần phải xem xét cẩn thận cả mặt ngắn hạn và dài hạn

để đảm bảo rằng các biện pháp đối phó được thiết kế một cách hiệu quả và bền vững. Ví dụ:

Một công ty sản xuất đồ điện tử đang xem xét rủi ro liên quan đến một nhà cung cấp

chính không cung cấp các linh kiện chính xác đúng thời hạn. Trong trường hợp này: - Khả năng:

Có thể xảy ra trễ trong việc cung cấp linh kiện là cao vì nhà cung cấp có lịch trình vận chuyển

không ổn định và sự cố sản xuất có thể xảy ra. -

Tác động: Nếu không có linh kiện đúng thời hạn, doanh nghiệp có thể phải ngưng sản

xuất,gây mất lợi nhuận và ảnh hưởng đến uy tín thương hiệu. è Dựa trên đánh giá này, công ty

cần phải có các biện pháp dự phòng như tìm nguồn cung cấp thay thế hoặc đàm phán các điều

khoản hợp đồng linh hoạt để giảm thiểu rủi ro liên quan đến nhà cung cấp này.

Kỹ thuật đánh giá

Phương pháp đánh giá rủi ro bao gồm cả phương pháp định tính và định lượng. Phương pháp

định lượng thường được ưa chuộng vì mang lại sự chính xác và dễ hình dung đối với các hoạt

động phức tạp. Các kỹ thuật đánh giá định lượng bao gồm tiêu chuẩn, mô hình xác suất và mô

hình phi xác suất. Tiêu chuẩn tập trung vào sự kiện cụ thể và xác định cơ hội cải thiện. Mô hình

xác suất dựa trên giả định về khả năng và tác động, trong khi mô hình phi xác suất sử dụng giả

định chủ quan. Quá trình phân tích rủi ro bao gồm đánh giá tầm quan trọng và khả năng xảy ra

của rủi ro, xem xét phương pháp quản trị và lập kế hoạch giảm thiểu rủi ro. Cơ chế nhận diện

và phân tích rủi ro cần tập trung vào dữ liệu tương lai để lập kế hoạch dựa trên những thay đổi

dự kiến. Mặc dù không thể dự đoán tương lai chắc chắn, nhưng việc đoán trước được thay đổi

giúp giảm thiểu các tình huống bất ngờ và tạo điều kiện thuận lợi cho cơ hội tương lai.

Phản ứng đối với rủi ro

Sau khi đánh giá các rủi ro liên quan, nhà quản lý quyết định phản ứng đối với rủi ro bằng

cách xác định và lựa chọn từ các phản ứng như: né tránh, chấp nhận, giảm thiểu và chia sẻ rủi

ro. Trong quá trình xem xét phản ứng, họ đánh giá khả năng và tác động của rủi ro, cũng như

lợi ích và chi phí của các phản ứng khác nhau, sau đó chọn lựa phản ứng phù hợp với khả năng

chịu đựng mong muốn. Doanh nghiệp cần cân nhắc cả các cơ hội có thể có và danh mục rủi ro,

để quyết định tổng thể rủi ro còn lại trong dự kiến rủi ro. Có các loại phản ứng đối với rủi ro như sau: 1.

Né tránh rủi ro: Tránh những hoạt động hoặc nguyên nhân gây ra rủi ro có thể phát

sinh tốn thất, có thể bằng cách loại bỏ nguyên nhân hoặc dừng một số hoạt động. Ví dụ như

loại bỏ một sản phẩm hoặc giảm mở rộng vào một thị trường mới. 2.

Giảm thiểu rủi ro: Sử dụng biện pháp để giảm thiểu số lần xuất hiện hoặc mức độ thiệt

hại của rủi ro, bao gồm các biện pháp tác động vào nguyên nhân hoặc môi trường rủi ro, và giảm thiểu tốn thất. 3.

Chia sẻ rủi ro: Chuyển giao hoặc chia sẻ rủi ro cho tổ chức khác, thông qua mua bảo

hiểm hoặc các hợp đồng quy định chuyển giao rủi ro. 4.

Chấp nhận rủi ro: Không thực hiện hành động để giảm thiểu hoặc chuyển giao rủi ro,

và chấp nhận rủi ro khi nó xảy ra. Các biện pháp như quản lý tài trợ và tự thanh toán tốn thất

có thể được thực hiện. è Những quyết định này cần được đưa ra sau khi xem xét kỹ lưỡng và đánh giá đối với

từng tình huống cụ thể.

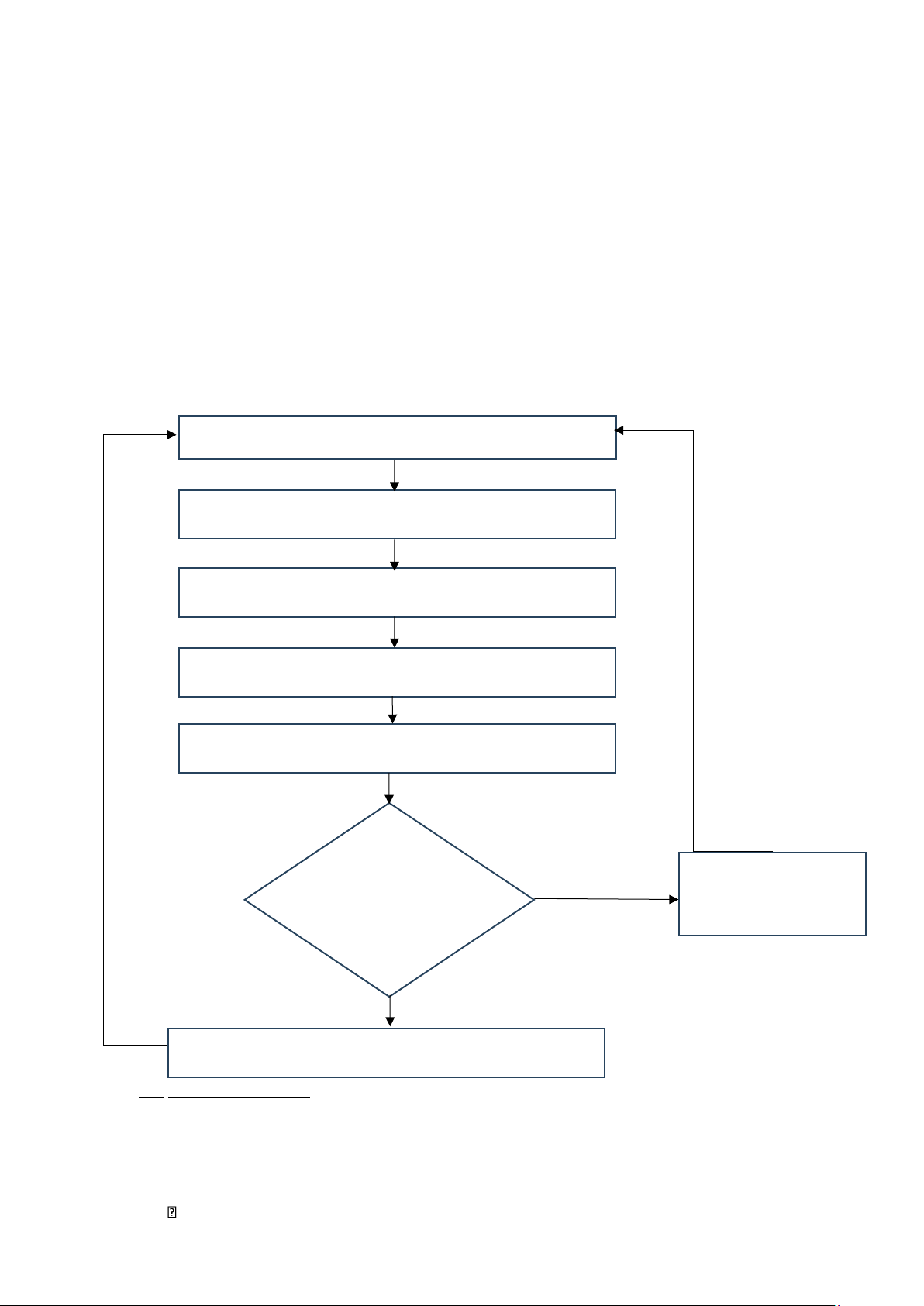

Sơ đồ 3.1. Quy trình xác định rủi ro, đánh giá rủi ro và phản ứng đối với rủi ro.

Xác định sự kiện hoặc rủi ro

Ước tính khả năng hay xác xuất rủi ro xảy ra

Ước tính mức thiệt hại của mỗi rủi ro

Xác định thủ tục kiểm soát đối với mỗi rủi ro

Ước tính lợi ích và chi phí Chi phí bỏ ra có mang lại nhiều lợi ích để bảo vệ hệ thống Không Né tránh, chia sẻ hoặc đối với rủi ro hay chấp nhận rủi ro không ? Có

Giảm rủi ro bằng cách thực hiện các thủ tục kiểm soát

3.3. Hoạt động kiểm soát

Hoạt động kiểm soát bao gồm các chính sách và thủ tục nhằm đảm bảo phản ứng rủi ro được

thực hiện đúng cách. Được triển khai trên toàn doanh nghiệp, tại mọi cấp độ và trong mọi chức

năng, bao gồm xét duyệt, ủy quyền, xác nhận, cân đối phát sinh, xem xét kết quả hoạt động,

bảo vệ tài sản, và phân chia trách nhiệm. Các hoạt động kiểm soát được phân loại dựa trên mục

tiêu liên quan như: chiến lược, hoạt động, báo cáo, và tuân thủ.

Thống nhất với phản ứng rủi ro

Nhà quản lý xác định hoạt động kiểm soát để đảm bảo phản ứng rủi ro được thực hiện đúng

cách và kịp thời. Trong một số trường hợp, một hoạt động kiểm soát có thể áp dụng cho nhiều

phản ứng rủi ro, trong khi ở các trường hợp khác, nhiều hoạt động kiểm soát có thể cần thiết

cho một phản ứng rủi ro. Hoạt động kiểm soát liên kết với phản ứng rủi ro và là công cụ quản

lý để đạt được mục tiêu. Ví dụ, để giảm khả năng xảy ra và tác động của rủi ro, nhà quản lý có

thể thiết lập lịch sử mua hàng của khách hàng hiện tại và tiến hành nghiên cứu thị trường mới.

Trong trường hợp này, hoạt động kiểm soát được tích hợp vào quá trình quản lý để đảm bảo sự

chính xác của dữ liệu báo cáo.

Các hoạt động kiểm soát 1.

Các loại hoạt động kiểm soát bao gồm kiểm soát ngăn ngừa, kiểm soát phát hiện,

kiểmsoát thủ công và kiểm soát máy tính. 2.

Hoạt động kiểm soát có thể phân loại dựa trên mục tiêu kiểm soát như đảm bảo đầy

đủvà chính xác của dữ liệu. 3.

Các hoạt động kiểm soát phổ biến bao gồm xem xét mức độ cấp cao, quản lý chức

nănghoặc hoạt động trực tiếp, xử lí thông tin, kiểm soát vật lí, chỉ số thành quả và phân chia trách nhiệm. 4.

Các biện pháp bảo vệ tài sản của doanh nghiệp, bao gồm việc thiết lập chính sách,

giớihạn quyền truy cập, sử dụng thiết bị giám sát, và kiểm soát môi trường làm việc. 5.

Phân chia trách nhiệm hợp lý giữa các chức năng trong doanh nghiệp là cần thiết

đểgiảm thiểu các cơ hội của sai sót và gian lận, và cũng là một loại kiểm soát phòng ngừa và phát hiện hiệu quả. 6.

Hoạt động kiểm soát thường được thực hiện để giải quyết các phản ứng rủi ro liên

quan,bao gồm kiểm soát ngăn ngừa và kiểm soát phát hiện để ngăn chặn và xác định nghiệp vụ kịp thời.

Chính sách và thủ tục

Hai thành phần chính của hoạt động kiểm soát: chính sách và thủ tục. Chính sách là tập hợp

các nguyên tắc cần tuân thủ và đóng vai trò là cơ sở cho việc thực hiện các thủ tục kiểm soát

cụ thể. Thủ tục là các quy định chi tiết để thực hiện các chính sách kiểm soát. Chính sách thường

được truyền đạt bằng lời, nhưng hiệu quả hơn khi được viết thành văn bản và duy trì một cách

liên tục và nhất quán trong tổ chức. Thủ tục chỉ hữu ích khi được thực hiện một cách linh hoạt

và tập trung vào các điều kiện mà chính sách đặt ra. Các hành động trong thủ tục có thể thay

đổi tùy thuộc vào quy mô và cấu trúc tổ chức của doanh nghiệp.

Hoạt động kiểm soát đối với hệ thống thông tin

Về hai nhóm hoạt động kiểm soát thường được sử dụng để đảm bảo hoạt động của doanh

nghiệp: kiểm soát chung và kiểm soát ứng dụng. Kiểm soát chung và kiểm soát ứng dụng kết

hợp với quá trình kiểm soát thủ công để đảm bảo tính đầy đủ, chính xác và hợp lệ của thông tin. -

Kiểm soát chung bao gồm các hoạt động kiểm soát liên quan đến quản lý công

nghệthông tin, cơ sở hạ tầng công nghệ thông tin, quản lý an ninh, và mua, phát triển và bảo trì phần mềm. -

Kiểm soát ứng dụng tập trung vào các bước được tự động hóa trong phần mềm ứng

dụng,nhằm đảm bảo tính đầy đủ, sự chính xác, phân quyền và tính hợp lệ của dữ liệu thu thập và xử lý.

Mục tiêu chính của kiểm soát ứng dụng là ngăn chặn sai sót từ việc nhập dữ liệu vào hệ thống

và phát hiện, sửa chữa các sai sót trong dữ liệu.

Mỗi doanh nghiệp thiết lập mục tiêu, phản ứng rủi ro và hoạt động kiểm soát riêng biệt, phản

ánh sự đa dạng trong cách thức hoạt động và môi trường của từng công ty. Các doanh nghiệp

lớn thường phải đối mặt với nhiều vấn đề kiểm soát hơn so với các doanh nghiệp nhỏ do sự

phức tạp và quy mô lớn của chúng.

3.4. Thông tin và truyền thông

Vai trò quan trọng của thông tin và truyền thông trong việc thiết lập và duy trì khả năng kiểm

soát trong tổ chức. Điều này bao gồm việc thu thập, xử lý và truyền đạt thông tin một cách kịp

thời và phù hợp, cả bên trong và bên ngoài tổ chức. Hệ thống thông tin cần phải hỗ trợ chiến

lược kinh doanh và đảm bảo chất lượng thông tin, đồng thời cần xây dựng hệ thống đảm bảo

dấu vết kiểm toán. Trong khi đó, truyền thông nội bộ và ngoại bộ cần phải được thực hiện để

cung cấp thông tin cần thiết và giúp tổ chức ứng phó với các thách thức kiểm soát. Cuối cùng,

việc cập nhật và trình bày khuôn khổ kiểm soát nội bộ là cần thiết, và ba nguyên tắc chính được

đề xuất để áp dụng là thụ thập và sử dụng thông tin phù hợp, truyền đạt thông tin trong tổ chức

và truyền đạt thông tin với các đối tác bên ngoài. 3.5. Giám sát

Vai trò của giám sát trong việc đảm bảo hiệu quả của hệ thống Kiểm soát và Quản trị Nguy

cơ (ERM). Giám sát trong ERM tương tự như trong Kiểm soát và Quản trị Nguy cơ (KSNB),

đánh giá chất lượng của hệ thống theo thời gian và xác định nếu cần điều chỉnh để phù hợp với

giai đoạn phát triển của tổ chức.

Cần thực hiện hai loại giám sát: thường xuyên và định kỳ. Giám sát thường xuyên diễn ra

hàng ngày, đôi khi áp dụng cho đối tác bên ngoài, trong khi giám sát định kỳ phụ thuộc vào

đánh giá rủi ro và hiệu suất của các hoạt động giám sát thường xuyên. Thông qua việc giám sát,

các khiếm khuyết của hệ thống KSNB cần được báo cáo lên cấp cao.

Các phương pháp giám sát bao gồm:

- Thực hiện đánh giá KSNB thường xuyên hoặc định kì.

- Thực hiện giám sát hiệu quả liên quan đến đào tạo, sửa lỗi.

- Sử dụng hệ thống kế toán trách nhiệm: bao gồm ngân sách, lịch trình, chi phí định mức,

tiêuchuẩn chất lượng, báo cáo thực tế và kế hoạch.

- Giám sát hoạt động hệ thống bằng cách sử dụng công nghệ.

- Thực hiện kiểm toán định kì.

Việc kết hợp giữa kiểm toán viên nội bộ và kiểm toán viên độc lập giúp đánh giá một cách

khách quan hơn về hiệu quả của hệ thống KSNB.

4. KSNB trong AIS trên nền máy tính

4.1. Tiếp cận kiểm soát HTTTKT

Giới thiệu về các mô hình tiếp cận kiểm soát trong môi trường máy tính, ngoài COSO, một

khuôn mẫu tiêu chuẩn trong kiểm soát hệ thống thông tin kế toán (theo PCAOB) Uỷ ban giám

sát kế toán công ty đại chúng (PCAOB) là một tổ chức phi lợi nhuận đưa ra các qui định đối

với kiểm toán viên của các công ty giao dịch công khai. Mục đích của PCAOB là giảm thiểu rủi ro kiểm toán.

Các mô hình kiểm soát hệ thống thông tin kế toán, bao gồm COBIT, ITCG và ISO 17799,

nhằm hỗ trợ tuân thủ luật như SOX. COBIT là tiêu chuẩn quốc tế với 34 mục tiêu kiểm soát

cao cấp và cung cấp hướng dẫn chi tiết về tuân thủ SOX. ITCG là hướng dẫn từ Canada và ISO

17799 được coi là chuyên gia hàng đầu về bảo mật thông tin.

COSO và công nghệ thông tin

COSO (The Committee of Sponsoring Organizations of the Treadway Commission) là một

Uỳ ban thuộc hội động Quốc Gia Hoa Kì về chống Gian lận khi lập Báo cáo Tài chính (The

National Commission: on Fraudulent Financial Reporting hay còn gọi là Treadway

Commmission). Hội đồng quốc gia này được thành lập vào năm 1985 dưới sự bảo trợ của năm tố chức là:

- Hiệp hội Kế toạn viên Cộng chứng Mỳ (AICPA)

-: Hội Kê toán Mỹ (American Accounting Association)

- Hiệp hội Quản trị viên Tài chính (the Financial Executives Institute - i FEI)

- Hiệp hội Kế toán viên Quản trị (Institute of Management Accountants - IMA)

- Hiệp hội Kiểm toán viên Nội bộ (the Institute of Internal Auditors - ILA)

Theo COSO, kiểm soát nội bộ là một quá trình chịu ảnh hưởng bởi các nhà quản lí và các nhân

viên của một tổ chức, được thiết kế để cụng cấp một sự đảm bảo hợp lí nhằm thực hiện các mục tiêu sau:

- Hoạt động hữu hiệu và hiệu quả - Thông tin đáng tin cậy

- Sự tuân thủ các luật lệ và quy định.

COSO bao gồm 5 thành phần: - Môi trường kiểm soát - Đánh giá rủi ro - Hoạt động kiếm soát

- Thông tin và truyền thông - Giám sát

COSO và kiểm soát chung, kiểm soát ứng dụng

Khuôn mẫu COSO cung cấp hướng dẫn về kiểm soát thông tin qua công nghệ. Nó phân chia

kiểm soát thành chung và ứng dụng. Kiểm soát chung áp dụng cho toàn bộ hệ thống để đảm

bảo hoạt động liên tục, trong khi kiểm soát ứng dụng là để kiểm soát xử lý nghiệp vụ. COSO

nhấn mạnh việc kết hợp cả hai loại kiểm soát sẽ tạo ra thông tin chính xác và đáng tin cậy. + Kiểm soát chung

Các kiểm soát quan trọng trong hệ thống thông tin:

1. Kiểm soát hoạt động dữ liệu: Bao gồm lập kế hoạch công việc, dự phòng và phục hồi dữliệu.

2. Kiểm soát phần mềm hệ thống: Bao gồm mua sắm, triển khai và bảo trì phần mềm.

3. Kiểm soát an ninh truy cập: Bảo vệ hệ thống khỏi truy cập không phù hợp và thiết lập cáckế hoạch an ninh.

4. Kiểm soát phát triển và bảo trì hệ thống: Bao gồm việc quản lý thay đổi và thực hiện dự

ánphát triển hệ thống.

+ Kiểm soát ứng dụng

COSO nhấn mạnh về kiểm soát ứng dụng trong hệ thống thông tin để đảm bảo xử lý thông

tin chính xác, đầy đủ, được ủy quyền và hợp lệ. Đặc biệt, họ lưu ý đến việc áp dụng các kiểm

soát tại giao diện ứng dụng và sử dụng các biện pháp kiểm soát dữ liệu để ngăn chặn lỗi và phát hiện sự cố. COBIT

COBIT là một tiêu chuẩn mở về kiểm soát hệ thống thông tin kế toán, phân chia thành 34

mục tiêu kiểm soát ở mức độ cao, tập trung vào hoạch định và tổ chức, tiến trình và ra quyết

định, triển khai và hổ trợ, kiểm soát và theo dõi. Nó đảm bảo quản lý hiệu quả các khía cạnh

của thông tin và kỹ thuật hỗ trợ, giúp doanh nghiệp đạt được hệ thống kiểm soát đáng tin cậy

trong môi trường công nghệ thông tin.

COBIT chia mỗi mục tiêu kiểm soát thành 318 mục tiêu kiểm soát chi tiết và không có phần

riêng biệt nào để trình bày kiểm soát ứng dụng, mà thay vào đó, nó được giải thích gián tiếp

dưới mảng "Triển khai và Hỗ trợ". ITCG

ITCG là tiêu chuẩn kiểm soát công nghệ thông tin do Viện Kế toán Canada (CICA) phát

hành. Nó tập trung vào quản lý rủi ro và bao gồm 7 vấn đề kiểm soát, 31 mục tiêu kiểm soát,

162 tiêu chuẩn kiểm soát tối thiểu và 744 kỹ thuật kiểm soát. So với COBIT, ITCG tập trung

nhiều hơn vào truyền thông và trách nhiệm, đề xuất cách tiếp cận lợi ích - chỉ phí và tích hợp

đánh giá rủi ro vào quy trình lập kế hoạch và tổ chức một cách rộng rãi hơn. ISO 17799

ISO 17799 (trước đây là BS7799) là tiêu chuẩn về an ninh thông tin, bao gồm 11 điều khoản

kiểm soát an ninh, 39 danh mục bảo mật chính và 135 kiểm soát.

4.2. Đặc điểm môi trường máy tính ảnh hưởng đến kiểm soát

Đặc điểm ƯDCNTT trong kế toán

| Mức độ ƯDCNTT trong kế toán không giống nhau

| Mức độ ƯDCNTT tác động đến cách thức thu nhập, xử lí,và cung cấp dữ liệu thông tin kế toán

è Tác động đến rủi ro cũng như việc quản lí của HTTTKT

Các mức độ ƯDCNTT trong kế toán: Tùy theo quy mô, yêu cầu quản lí, quan điểm của người

quản lí. Có thể chia thành 3 mức độ chính:

+ Xử lí bán thủ công: Ví dụ: Kế toán thủ công xử lý các chứng từ bằng giấy và sử dụng

thêm phần mềm Excel để hỗ trợ quá trình nhập, xử lí, trích lọc, tổng hợp dữ liệu, lập các BCTC,..

+ Tự động hóa công tác kế toán: Ví dụ: Kế toán sử dụng phần mềm kế toán để lập và in

các chứng từ từ phần mềm kế toán.

+ Tự động hóa công tác quản lí: Ví dụ: Công ty tổ chức hệ thống máy tính theo mô hình

mạng như WAN (mạng diện rộng), LAN (mạng nội bộ)

Đặc điểm công tác kế toán trong môi trường máy tính

+ Đặc điểm về ghi nhận và hạch toán ban đầu: Chứng từ được lập bởi kế toán thủ công

Chứng từ gốc được in từ phần mềm kế toán

Nghiệp vụ được cập nhật tự động Chứng từ điện tử

+ Đặc điểm về quá trình xử lý dữ liệu kế toán:

Các dấu vết nghiệp vụ không quan sát được bằng mắt

Cập nhật một lần, ảnh hưởng tới nhiều tập tin

Các xử lí bằng máu được thực hiện tự động

Khả năng cài đặt các tính năng kiểm soát trong phần mềm kế toán +

Đặc điểm thông tin đầu ra:

Cung cấp số lượng các báo cáo thiết kế sẵn tương đối đầy đủ cho nhu cầu sử dụng dữ liệu

của người quản lí và người kiểm tra kế toán.

Hỗ trợ việc cung cấp dữ liệu thông qua các câu lệnh vấn tin hoặc hỗ trợ cung cấp dữ liệu cho

các phần mềm xử lí dữ liệu khác nhau.

4.3. Sai sót và gian lận trong môi trường máy tính

Phân loại sai sót và gian lận trong môi trường máy tính +

Sai sót và gian lận về nhập liệu:

VD: nhập sai số liệu, nhập trùng hoặc bỏ sót nghiệp vụ,..

+ Sai sót và gian lận về xử lí nghiệp vụ:

VD: sai công thức, sai tham số,..

+ Sai sót và gian lận về thông tin đầu ra VD:

đánh tráo các kết quả in

+ Sai sót và gian lận về lữu trữ bảo mật thông tin

VD: cố tình làm hỏng dữ liệu, đánh cắp dữ liệu, sửa chữa trái phép dữ liệu,..

èTrong môi trường máy tính, không thể xem thường khả năng xảy ra sai sót hoặc gian lận, cả

dưới góc độ người quản lí và góc độ người kiểm tra

Dưới góc độ người quản lí: quan tâm đúng đắn khi tổ chức HTTTKT và lựa chọn phần

mềm kế toán phù hợp trong doanh nghiệp

Dưới góc độ người kiểm tra: cần những hiểu biết về ản hưởng của môi trường máy tính đến việc kiểm tra

Phân loại sai sót và gian lận xét trên góc độ kĩ thuật Gồm 3 thành phần

Che giấu việc ăn cắp bằng

Chuyển đổi tài sản ăn Ăn cắp tài sản è è

các ghi chép giả mạo trên cắp thành tiền

sổ kế toán hoặc báo cáo

Các kiểu gian lận thường xảy ra:

+ Cố tình nhập sai dữ liệu, phá hủy các máy tính chứa dữ liệu và chương trình quan trọng

+ Ăn cắp thông tin thông qua việ truy cập bất hợp pháp máy tính hoặc mạng máy tính +

Sử dụng máy tính như một công cụ để tạo một hệ thống sổ sách song song khác cho mục đích gian lận tài chính

+ Sử dụng máy tính để lừa dối, ví dụ: tạ một trung tâm dữ liệu giả,..

Khả năng có sai sót và gian lận trong môi trường máy tính

+ Đánh giá nhận thức về gian lận và sai sót của doanh nghiệp

VD: DN cần trả lời những câu hỏi như DN tự viết hay thuê hay mua phần mềm kế

toán? Khi lựa chọn phầm mềm kế toán thì có ưu tiên về kiểm soát hay không?

+ Đánh giá việc tuân thủ các quy định về kế toán trong môi trường máy tính

VD: DN không biết hoặc không quan tâm đến các quy định về ứng dụng công nghệ tin

học trong công tác kế toán dẫn đến tạo ra các kẻ hở cho việc gian lận

+ Đánh giá phần mềm kế toán và các hệ thống có liên quan

VD: Gian lận do khai thác hệ thống kế toán và các hệ thống có liên quan, khả năng sai

sót do sử dụng phần mềm kế toán không đúng.

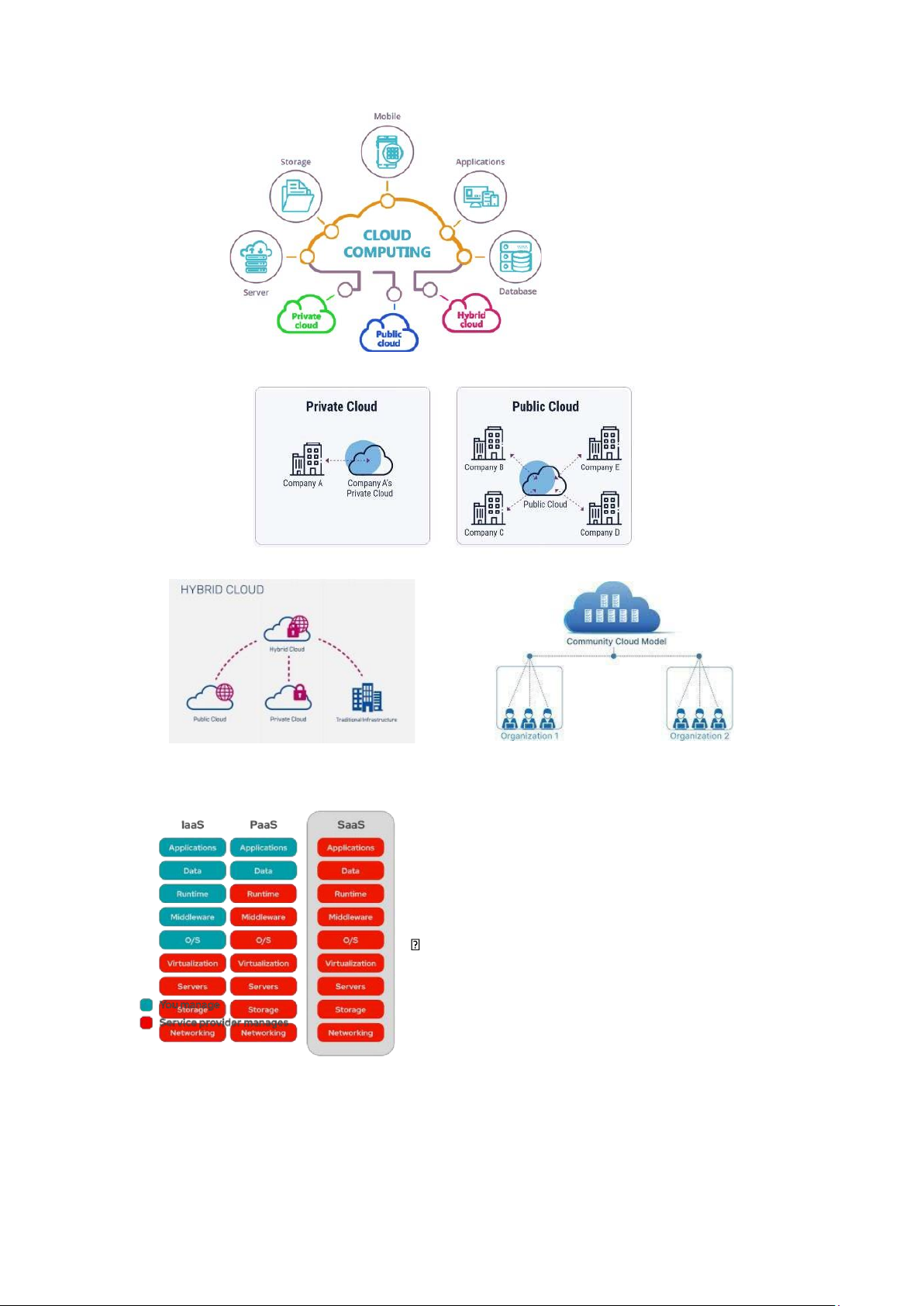

4.4. Các khái niệm cơ bản và rủi ro trong môi trường điện toán đám mây

Điện toán đám mây

Mây (cloud computing) là toàn bộ dịch vụ máy tính, không phải sản phẩm, trong đó:

Các mô hình điện toán đám mây

Các mô hình này có thể cung cấp dịch vụ điện toán đám mây thông qua mô hình cung cấp

dịch vụ điện toán đám mây, gồm:

Dịch vụ phần mềm: Software as a Service (SaaS)

Dịch vụ nền tầng: Platform as a Service (PaaS)

Dịch vụ hạ tầng: Infrastructure as a Service (IaaS)

Rủi ro trong môi trường điện toán đám mây

Một số loại rủi ro điển hình liên quan đến điện toán đám mây:

+ Tạo điều kiện cho đối thủ cạnh phá hoại (với tốc độ

cao) và các khía cạnh tiết kiệm chi phí của điệnm toán

đám mây có thể được xem như sự kiện rủi ro đói với tổ

chức + Đối thủ cạnh tranh hiện tại sẻ dụng điện toán đám mây thì có thể mang lại những ý

tưởng mới và đổi mới thị trường của họ nhanh hơn

+ Hoạt động trong môi trường có nguy cơ tương tự như các CPS và người thuê điện toán

đám mây khác + Thiếu minh bạch

+ Hiệu suất và sự tin cậy

+ Hạn chế NCC và thiếu tính ứng dụng linh hoạt và khả năng tương tác

+ Tính tuân thủ và bảo mật

+ Mục tiêu tấn công mạng

+ Nguy cơ rò rỉ dữ liệu

+ Sự thay đổi tổ chức CNTT

+ Khả năng tồn tại NCC dịch vụ điện toán đám mây

5. Các dạng kiểm soát hệ thống

Kiểm soát chungLà kiểm soát liên quan tới hoạt động xử lí

Là các hoạt động liên quan tới toàn bộ

hệthông tin của một ứng dụng xử lí kế toán

thống xử lí, ảnh hưởng tới tất cả các hệnhất

định thống ứng dụng xử lí nghiệp vụĐược

thực hiện qua ba giai đoạn:

Thường quan tâm đến thủ tục để kiểmNhập

liệu è Xử lí è Kết xuất

soát những rủi roGồm các nhóm kiểm soát ứng dụng như

Được thiết lập nhằm đảm bảo toàn bộsau:

HTTT trên máy tính được ổn định và quản Kiểm soát nhập liệu

trị tốt Kiểm soát quá trình xử lí dữ liệu và

Gồm các nhóm kiểm soát chung như

sau:kiểm soát bảo trì tập tin

Xác lập kế hoạch an ninh Kiểm soát thông tin đầu ra

Phân chia trách nhiệm trong các chức năng của hệ thống

Kiểm soát dự án phát triển hệ thống

Kiểm soát thâm nhập về mặt vật lí

Kiểm soát truy cập hệ thống

Kiểm soát lưu trữ dữ liệu

Kiểm soát truyền tải dữ liệu

Chuẩn hóa tài liệu hệ thống

Giảm thiểu thời gian chết của hệ thống Dấu vết kiểm toán

Kiểm soát ứng dụng Kiểm soát chung

+ Xác lập kế hoạch an ninh

Đây là một trong những thủ tục kiểm soát chung quan trọng nhất. Xác lập và cập nhật

thường xuyên một kế hoạch an ninh toàn diện.

Phương thức cơ bản và đơn giản nhất để xác lập một kế hoạch an ninh là xác định Ai là

người cần thông tin nào? Khi nào cần thông tin? Thông tin do hệ thống nào cung cấp?

+ Phân chia trách nhiệm trong các chức năng của hệ thống

HTTTKT trong môi Các thủ tục được

Cá nhân không bị giới hạn trường máy có tính +

è quyền truy cập đến máy tích hợp cao thực hiện bởi cá

tính, chương trình, dữ liệu nhân riêng biệt

=> Cần phân chia trách nhiệm trong các chức năng của hệ thống một cách đầy đủ. Quyền

và trách nhiệm cần được phân chia một cách rạch ròi giữa các chức năng:

- Chức năng phân tích hệ thống - Chức năng lập trình

- Vận hành bảo trì hệ thống máy tính - Người dùng hệ thống

- Quản trị dữ liệu HTTTKT - Kiểm soát dữ liệu

+ Kiểm soát dự án phát triển hệ thống

Đảm bảo thời gian phát triển hệ thống hợp lí, giảm thiểu chi phí và đảm bảo tính hữu hiệu,

hiệu quả của HTTTKT mới, gồm các thủ tục sau:

- Kế hoạch chủ đạo chiến lược: tất cả các kế hoạch và dự án ứng dụng CNTT trong thời

gian dài nhằm đạt mục tiêu chiến lược của DN.

- Kế hoạch phát triển dự án: mô tả các phương thức thực hiện, công việc hoặc nhiệm vụ

cần thực hiện, phân công nhân sự,...

- Lịch trình xử lí dữ liệu: tận dụng tối đa các nguồn lực hạn chế của hệ thống máy. - Quy

định trách nhiệm: mỗi dự án phải có trưởng dự án, đội dự án và các thành viên này phải

chịu trách nhiệm về thành công hay thất bại của dự án đó.

- Đánh giá thực hiệm dự án định kì: cần đánh giá việc thực hiện dự án định kỳ nhằm giám

sát cũng như đưa ra các giải pháp để đảm bảo thực hiện dự án đúng tiến độ. - Đánh giá

việc thực hiện chuyển đổi: sau khi hoàn tất dự án phát triển hệ thống, cần đánh giá việc

thực hiện chuyển đổi hệ thống nhằm đảm bảo tất cả mục tiêu của hệ thống mới đều đạt được.

- Đo lường việc thực hiện hệ thống: đánh giá chính xác hệ thống mới, cần lượng hóa các

chỉ tiêu đánh giá thông qua việc đo lường tốc độ vận hành của hệ thống,...

+ Kiểm soát thâm nhập về mặt vật lí

Đảm bảo an toàn cho máy và sử dụng máy nhằm hạn chế các thiệt hại vật chất máy tính,

thiết bị phần cứng, hạn chế truy cập hệ thống bất hợp pháp, hạn chế lộ thông tin bảo mật.

Khi xác lập thủ tục kiểm soát chung, cần lưu ý xây dựng các thủ tục sau:

- Trang bị phần cứng, máy tính, cần phải được đặt ở nơi an toàn

- Cần có các thiết bị giám sát, cảnh báo

- Giới hạn sử dụng các phương tiện có thể hỗ trợ máy tính truy cập từ xa

- Huấn luyện đầy đủ cho người dùng (sử dụng, vận hành, phòng chống virus máy tính)

- Sử dụng các phần mềm và các giải pháp bảo mật, các giải pháp an ninh mạng máy tính-

Thông tin thường xuyên và đầy đủ về an ninh và ý thức bảo vệ an ninh trong việc sử dụng

máy tính và mạng máy tính

- Tăng cường các hoạt động giám sát việc sử dụng máy tính

- Sử dụng các chuyên gia nhằm phát hiện các lỗ hỏng bảo mật của hệ thống - Mã hóa dữ liêu

+ Kiểm soát truy cập hệ thống

Là việc giới hạn quyền truy cập hệ thống đối với từng người

Kiểm soát truy cập hệ thống được thực hiện thông qua các cấp độ sau:

- Phân quyền truy cập - sử dụng hệ thống: mật khẩu, phương tiện nhận dạng cá nhân,nhận dạng sinh học.

- Phân quyền truy cập chức năng: chức năng khai báo; chức năng nhập liệu; chức năng

sửdụng dữ liêu, thông tin.

- Phân quyền mức độ truy cập dữ liệu

+ Kiểm soát lưu trữ dữ liệu

- Kiểm soát thiết bị lưu trữ: USB, CD,..

- Kiểm soát sao lưu dữ phòng dữ liệu

+ Kiểm soát truyền tải dữ liệu

Có thể được thực hiện thông qua các biện pháp như mã hóa dữ liệu, kiểm tra đường

truyền, kiểm tra chẵn lẻ, và các biện pháp sử dụng các phần mềm an ninh mạng khác

+ Chuẩn hóa tài liệu hệ thống

Nhằm phục vụ cho yêu cầu thẩm định, xem xét, đánh giá HTTTKT

+ Giảm thiểu thời gian chết của hệ thống

Các sự cố về điện, rủi ro khác có thể làm co hệ thống tạm ngưng hoạt động è Ảnh hưởng

đến dữ liệu, chương trình, hoặc giảm tuổi thọ của trang thiết bị è Cần kiểm tra, thay thế

các thiết bị đã hết hạn sử dụng hay sắp hư hỏng.

Sử dụng bộ lưu điện UPS để có thể cung cấp nguồn cho hệ thống hoạt động đủ thời gian

để sao lưu khi có sự cố về điện,..

+ Dấu vết kiểm toán

HTTTKT trong điều kiện tin học hóa phải hỗ trợ các thủ tục tảoa các dấu vết kiểm toán,

đòi hỏi phần mềm phải được thiết kế sẵn các thủ tục này

Kiểm soát ứng dụng trong HTTTKT

+ Kiểm soát nhập liệu

Được thực hiện từ khi có nguồn dữ liệu cho đến khi hoàn tất việc nhập liệu vào hệ thống,

cần phải kiểm soát nguồn dữ liệu và kiểm soát quá trình nhập liệu:

- Kiểm soát nguồn dữ liệu: đảm bảo dữ liệu nhập vào là hợp lệ

- Kiểm soát quá trình nhập liệu: đảm bảo từng nội dung dữ liệu được nhập chính xác vàđầy đủ.

+ Kiểm soát quá trình xử lí dữ liệu và kiểm soát bảo trì tập tin

Kiểm soát xử lí kiểm tra sự chính xác của thông tin kế toán trong quá trình xử lí số

liệu è Loại trừ yếu tố bấ thường trong quá trình xử lí è Đảm bảo cho hệ thống vận hành như thiết kế ban đầu

Kiểm soát quá trình xử lí dữ liệu và kiểm soát bảo trì tập tin gồm các thủ tục sau:

- Kiểm tra ràng buộc toàn vẹn dữ liệu

- Kiểm tra dữ liệu hiện hành

- Kiểm soát trình tự xử lí dữ liệu - Kiểm soát từng bước

- Nhận biết tập tin một cách hữu hình

- Kiểm tra dữ liệu phù hợp

- Đối chiếu với dữ liệu ngoài hệ thống

- Đối chiếu giữa tổng hợp và chi tiết

- Kiểm soát chuyển đổi tập tin dữ liệu

- Lập trình các kiểm soát

- Báo cáo các yếu tố bất thường

+ Kiểm soát thông tin đầu ra

Nhằm đảm bảo sự chính xác của việc xử lí số liệu, việc kiểm soát được thực hiện thông qua các thủ tục sau:

- Xem xét các kết xuất nhằm đảm bảo nội dung thông tin cung cấp và hinh thức phù hợpvới nhu cầu

- Đối chiếu giữa kết xuất và dữ liệu nhập

- Chuyển giao chính xác thông tin đến đúng người sử dụng thông tin

- Đảm bảo an toàn cho các kết xuất và thông tin nhạy cảm của DN

- Quy định người sử dụng phải có trách nhiệm kiểm tra tính chính xác, đầy đủ và trungthực của thông tin đó

- Quy định hủy các dữ liệu, thông tin bí mật sau khi tạo ra kết xuất trên giấy,..- Tăng cường

các giải pháp an toàn cho hệ thống mạng

Tài liệu liên quan:

-

Tổng hợp đánh giá rủi ro kiểm soát nội bộ trong quy trình hoạt động Công ty Ánh Sao - Tài liệu môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

83 42 -

Ôn thi giữa kỳ môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

91 46 -

Trắc nghiệm cuối kì môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

114 57 -

Chuyên đề 15 - Các thủ tục kiểm soát trong mua sắm hàng hóa môn Hệ thống kiểm soát nội bộ | Đại học Công nghiệp Thực phẩm Thành phố Hồ Chí Minh

76 38