Phân Tích Báo Cáo Tài Chính Công Ty PGD - Bài Tiểu Luận Học Phần Tài Chính K16.Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

Trong bối cảnh nền kinh tế thị trường ngày càng phát triển, báo cáo tài chính đóng vai trò quan trọng trong việc cung cấp thông tin minh bạch và toàn diện về tình hình tài chính, kết quả hoạt động sản xuất kinh doanh và khả năng phát triển của doanh nghiệp. Đặc biệt, đối với các doanh nghiệp niêm yết trên thị trường chứng khoán như Công ty Cổ phần Phân phối Khí Thấp áp Dầu khí Việt Nam (mã chứng khoán: PGD), việc phân tích báo cáo tài chính không chỉ giúp đánh giá hiệu quả hoạt động mà còn là cơ sở quan trọng cho các quyết định đầu tư, quản trị và điều hành chiến lược.

Phân Tích Báo Cáo Tài Chính Công Ty PGD - Bài Tiểu Luận Học Phần Tài Chính K16.Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

Tài liệu gồm 9 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Phân tích báo cáo tài chính (Phenikaa) 15 tài liệu

Trường: Đại học Phenika 1.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59561309

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC PHENIKAA BÀI TIỂU LUẬN

HỌC PHẦN PHÂN TÍCH BÁO CÁO TÀI CHÍNH

CÔNG TY CỔ PHẦN PHÂN PHỐI KHÍ THẤP ÁP DẦU KHÍ VIỆT NAM – PGD

Giảng viên: PGS.TS. Nguyễn Thị Lời

Sinh viên: Đặng Thị Cẩm Vân

Mã số sinh viên: 22011631 Khóa: 2022

Ngành: Tài chính Ngân hàng Hệ: K16 Chủ đề: 03

Hà Nội – Năm 2025 lOMoAR cPSD| 59561309 LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế thị trường ngày càng phát triển, báo cáo tài chính đóng

vai trò quan trọng trong việc cung cấp thông tin minh bạch và toàn diện về tình

hình tài chính, kết quả hoạt động sản xuất kinh doanh và khả năng phát triển của

doanh nghiệp. Đặc biệt, đối với các doanh nghiệp niêm yết trên thị trường chứng

khoán như Công ty Cổ phần Phân phối Khí Thấp áp Dầu khí Việt Nam (mã chứng

khoán: PGD), việc phân tích báo cáo tài chính không chỉ giúp đánh giá hiệu quả

hoạt động mà còn là cơ sở quan trọng cho các quyết định đầu tư, quản trị và điều hành chiến lược.

PGD là một trong những doanh nghiệp chủ lực trong ngành khí Việt Nam, đóng

vai trò then chốt trong khâu phân phối khí thiên nhiên đến các hộ tiêu thụ công

nghiệp. Trước những biến động mạnh mẽ của thị trường năng lượng và giá dầu khí

toàn cầu, hoạt động kinh doanh của PGD cũng có nhiều thay đổi đáng kể qua các năm.

Với mục tiêu làm rõ hiệu quả hoạt động cũng như tiềm năng phát triển của doanh

nghiệp, bài tiểu luận này sẽ tập trung phân tích báo cáo tài chính của PGD trong 3

năm gần nhất, thông qua các chỉ tiêu tài chính quan trọng như cơ cấu tài sản –

nguồn vốn, khả năng sinh lời, khả năng thanh toán và hiệu quả sử dụng chi phí.

Qua đó, bài viết hi vọng sẽ cung cấp cái nhìn toàn diện, hỗ trợ việc đưa ra các nhận

định và đề xuất phù hợp với định hướng phát triển bền vững của doanh nghiệp. 1 lOMoAR cPSD| 59561309

PHẦN 1. KHÁI QUÁT VỀ DOANH NGHIỆP

1.1. Giới thiệu về công ty

Công ty Cổ phần Phân phối Khí thấp áp Dầu khí Việt Nam (PetroVietnam Low

Pressure Gas Distribution Joint Stock Company – PV GAS D, mã chứng khoán

PGD) là đơn vị thành viên của Tổng công ty Khí Việt Nam – PV GAS, thuộc

Tập đoàn Dầu khí Quốc gia Việt Nam. Với trụ sở chính tại Tòa nhà PV GAS Tower

(TP. HCM), công ty chuyên phân phối khí thiên nhiên dạng thấp áp (NG), khí hóa

lỏng (LNG, LPG, CNG) cho các khu công nghiệp và khu dân cư. Từ khi thành lập

đến nay, PV GAS D không ngừng mở rộng mạng lưới, nâng cao chất lượng dịch

vụ và giữ vững vai trò là doanh nghiệp dẫn đầu trong lĩnh vực phân phối khí tại Việt Nam.

1.2. Chặng đường phát triển

Công ty Cổ phần Phân phối Khí thấp áp Dầu khí Việt Nam (PV GAS D) tiền thân

là Xí nghiệp kinh doanh Khí thấp áp được thành lập theo quyết định số 12/QĐ-

HĐQT ngày 03/01/2002 của Hội đồng quản trị Tổng Công ty Dầu Khí Việt Nam,

trực thuộc Công ty Chế biến và Kinh doanh sản phẩm khí (PVGC – PV GAS).

Đến ngày 12/4/2007, công ty chính thức được thành lập theo mô hình cổ phần với

vốn điều lệ ban đầu là 330 tỷ đồng, gồm các cổ đông lớn như PV GAS, các công

ty kinh doanh khí hóa lỏng miền Bắc – miền Nam và các cá nhân thuộc ngành dầu khí.

Trong giai đoạn 2008–2009, công ty thực hiện hai lần thay đổi cơ cấu cổ đông sáng

lập, thu hút thêm các doanh nghiệp tư nhân và tổ chức tài chính. Ngày 26/11/2009,

cổ phiếu PGD chính thức được niêm yết trên sàn HOSE, đánh dấu bước phát triển

minh bạch và chuyên nghiệp của doanh nghiệp.

Từ năm 2010 đến 2015, công ty liên tục tăng vốn điều lệ từ 330 tỷ lên gần 900 tỷ

đồng. Đáng chú ý, PV GAS từng bước nâng tỷ lệ sở hữu lên 50,5%, giữ vai trò cổ đông chi phối.

Năm 2017, Tokyo Gas Asia (Nhật Bản) đầu tư vào công ty, sở hữu 24,9% vốn và

trở thành cổ đông chiến lược. Đến năm 2020, Saibu Gas – một tập đoàn khí lớn

khác của Nhật – cũng tham gia, nắm giữ 21% vốn điều lệ.

Giai đoạn 2018–2021, công ty mở rộng quy mô cung cấp khí, phát triển mạng lưới

khách hàng và vượt mốc 1 tỷ Sm³ khí tiêu thụ lần đầu tiên. Bất chấp ảnh hưởng

của đại dịch, doanh thu năm 2021 đạt gần 9.000 tỷ đồng.

Năm 2022, PV GAS D kỷ niệm 15 năm thành lập, đồng thời triển khai chiến lược

phát triển đến năm 2025, định hướng đến năm 2035. Đây cũng là năm doanh thu

lần đầu vượt ngưỡng 10.000 tỷ đồng.

Đến tháng 8/2023, công ty tiếp tục niêm yết bổ sung cổ phiếu, nâng vốn điều lệ

lên gần 990 tỷ đồng. Đặc biệt, vào tháng 11/2024, PV GAS xác nhận PV GAS D

là nhà phân phối chính thức LNG trên toàn quốc – khẳng định vai trò tiên phong

trong lĩnh vực khí thiên nhiên hóa lỏng tại Việt Nam. 2 lOMoAR cPSD| 59561309

Sau hơn 23 năm hình thành và phát triển, PV GAS D đã đóng góp vào ngân sách

nhà nước hàng năm hơn 100 tỷ đồng, góp phần tích cực vào sự nghiệp công nghiệp

hóa, hiện đại hóa của đất nước.

1.3. Đặc điểm ngành, lĩnh vực hoạt động

PV GAS D cung cấp giải pháp năng lượng tích hợp, trong đó LNG đóng vai trò

là sản phẩm chủ đạo cùng với sản phẩm chính hiện hữu là khí thấp áp và các sản

phẩm khác (LPG và CNG). Đây là giải pháp mang đến cho khách hàng lựa chọn

đa dạng, linh hoạt loại nhiên liệu phù hợp với xu hướng giá và mô hình sản xuất

khi có thay đổi, đảm bảo sản xuất, kinh doanh liên tục, hiệu suất, cạnh tranh.

Trong đó, 2 sản phẩm chính là khí thiên nhiên hóa lỏng LNG và khí thấp áp NG.

LNG là khí thiên nhiên được làm lạnh sâu đến trạng thái lỏng, giúp giảm đáng kể

thể tích, thuận tiện cho việc lưu trữ và vận chuyển, đặc biệt phù hợp với các khu

vực chưa có hệ thống đường ống dẫn khí. Khí thấp áp NG được cung cấp thông

qua hệ thống đường ống với áp suất thấp, có thành phần chủ yếu là methane, phù

hợp cho các cơ sở sản xuất sử dụng ổn định và lâu dài.

Bên cạnh các sản phẩm khí, PV GAS D còn cung cấp các dịch vụ kỹ thuật có liên

quan đến hệ thống, công trình công nghiệp khí, cụ thể: Tư vấn, thiết kế, lắp đặt,

kiểm tra, giám sát và bảo dưỡng sửa chữa. Với đội ngũ kỹ thuật có trình độ chuyên

môn, dày dặn kinh nghiệm cùng trang thiết bị chuyên dụng trong ngành dầu khí,

hoạt động cung cấp dịch vụ kỹ thuật của PV GAS D đáp ứng đầy đủ yêu cầu cho

các công việc đòi hỏi tính an toàn cao, duy trì hệ thống khí vận hành an toàn, liên

tục, ổn định, không để xảy ra tai nạn, sự cố lớn, hạn chế tối đa dừng cấp khí cho khách hàng.

Với hoạt động đa dạng trong toàn chuỗi giá trị ngành khí, PV GAS D không chỉ

giữ vai trò là nhà phân phối khí hàng đầu mà còn là đơn vị cung cấp giải pháp toàn

diện trong lĩnh vực năng lượng sạch tại Việt Nam. 1.4.

Thông tin về mô hình quản trị, tổ chức kinh doanh và bộ máy quản lý

PV GAS D tổ chức hoạt động theo mô hình công ty cổ phần đại chúng, tuân thủ

các quy định của Luật Doanh nghiệp và các quy chuẩn quản trị doanh nghiệp hiện hành.

Cơ cấu quản trị của công ty bao gồm:

Đại hội đồng cổ đông là cơ quan quyền lực cao nhất, quyết định các vấn đề chiến

lược như định hướng phát triển, phân phối lợi nhuận và thay đổi vốn điều lệ.

Hội đồng quản trị (HĐQT) chịu trách nhiệm định hướng chiến lược và giám sát hoạt động điều hành.

Ban Giám đốc do Tổng Giám đốc đứng đầu, trực tiếp điều hành các hoạt động sản

xuất – kinh doanh hàng ngày 3 lOMoAR cPSD| 59561309

Ban Kiểm soát giám sát hoạt động tài chính và tuân thủ pháp luật, đảm bảo minh

bạch và hiệu quả trong quản lý doanh nghiệp.

Về tổ chức sản xuất – kinh doanh, công ty có hệ thống phòng ban chức năng chuyên

môn như: Kinh doanh, Kỹ thuật, Tài chính – Kế toán, Pháp chế, Nhân sự, An toàn

– Môi trường… Bên cạnh đó, PV GAS D còn có các chi nhánh và xí nghiệp tại

các địa bàn trọng điểm như Bà Rịa – Vũng Tàu, Đồng Nai và Thái Bình, trực tiếp

thực hiện các hoạt động phân phối khí và dịch vụ kỹ thuật.

Bộ máy quản lý của công ty được xây dựng theo hướng tinh gọn, chuyên nghiệp,

phù hợp với đặc thù ngành năng lượng – khí và luôn chú trọng đến tính an toàn,

hiệu quả và bền vững trong vận hành.

1.5. Phân tích mô hình SWOT của doanh nghiệp

Điểm mạnh (Strengths)

PV GAS D là công ty thành viên của Tổng Công ty Khí Việt Nam – PV GAS,

thuộc Tập đoàn Dầu khí Quốc gia Việt Nam, nên có nền tảng tài chính và kỹ thuật

vững chắc. Công ty sở hữu mạng lưới phân phối khí trải rộng tại nhiều khu công

nghiệp trọng điểm cùng hệ thống hạ tầng được đầu tư bài bản. Bên cạnh đó, việc

đa dạng hóa sản phẩm như khí thấp áp, LNG, LPG và CNG giúp doanh nghiệp đáp

ứng tốt nhu cầu sử dụng năng lượng khác nhau từ phía khách hàng. Sự góp mặt

của các cổ đông chiến lược quốc tế như Tokyo Gas và Saibu Gas còn giúp công ty

tiếp cận công nghệ hiện đại và nâng cao năng lực quản trị theo tiêu chuẩn quốc tế.

Điểm yếu (Weaknesses)

Mặc dù có vị thế lớn trong ngành khí, nhưng PV GAS D vẫn phụ thuộc nhiều vào

nguồn khí từ công ty mẹ – PV GAS, điều này làm giảm tính chủ động trong hoạt

động sản xuất kinh doanh. Ngoài ra, công ty vẫn gặp hạn chế khi mở rộng thị

trường đến các địa bàn xa trung tâm hoặc chưa có hệ thống đường ống khí. Công

nghệ trong lĩnh vực LNG tại Việt Nam vẫn còn mới, việc phụ thuộc vào đối tác

nước ngoài cũng là một rào cản trong quá trình tối ưu chi phí và chủ động kỹ thuật.

Cơ hội (Opportunities)

Việt Nam đang trong quá trình chuyển dịch năng lượng mạnh mẽ, ưu tiên sử dụng

nhiên liệu sạch như LNG để thay thế than và dầu trong công nghiệp. Đây là xu thế

phù hợp với định hướng sản phẩm của PV GAS D. Bên cạnh đó, sự phát triển

nhanh của các khu công nghiệp, cùng chính sách hỗ trợ từ Nhà nước trong lĩnh

vực năng lượng sạch, là điều kiện thuận lợi để công ty mở rộng quy mô và tăng

trưởng thị phần. Ngoài ra, việc hợp tác với các tập đoàn quốc tế mở ra cơ hội tiếp

cận thị trường khu vực và nâng cao trình độ công nghệ.

Thách thức (Threats)

Thị trường LNG tại Việt Nam đang ngày càng thu hút nhiều doanh nghiệp mới

tham gia, đặc biệt là các công ty nước ngoài có tiềm lực tài chính và công nghệ.

Áp lực cạnh tranh về giá và dịch vụ ngày càng gia tăng. Bên cạnh đó, thị trường

LNG trong nước còn non trẻ, phụ thuộc nhiều vào biến động giá thế giới, làm tăng 4 lOMoAR cPSD| 59561309

rủi ro tài chính. Ngoài ra, ngành khí đòi hỏi tiêu chuẩn rất cao về an toàn, phòng

cháy chữa cháy và bảo vệ môi trường, khiến chi phí tuân thủ pháp lý ngày càng

tăng, gây áp lực lên doanh nghiệp.

PHẦN 2. PHÂN TÍCH BÁO CÁO TÀI CHÍNH CÔNG TY CỔ PHẦN

PHÂN PHỐI KHÍ THẤP ÁP DẦU KHÍ VIỆT NAM

2.1. Phân tích tốc độ luân chuyển của hàng tồn kho nói chung và chi tiết cho

các loại hàng tồn kho.

2.2. Phân tích hiệu quả sử dụng chi phí

Để đánh giá hiệu quả sử dụng chi phí trong hoạt động sản xuất kinh doanh của

PGD, em đã sử dụng một số chỉ tiêu tài chính: tỷ suất lợi nhuận gộp so với giá vốn

hàng bán, tỷ suất lợi nhuận sau thuế so với chi phí bán hàng, chi phí quản lý doanh

nghiệp và tổng chi phí. Việc phân tích các chỉ tiêu này không chỉ giúp phản ánh

mức độ sinh lời của doanh nghiệp trên từng loại chi phí mà còn cung cấp cơ sở

quan trọng cho việc đề xuất các giải pháp tối ưu hóa hoạt động. Dưới đây là bảng

tổng hợp các chỉ tiêu phân tích hiệu quả sử dụng chi phí của PGD trong giai đoạn 2022–2024:

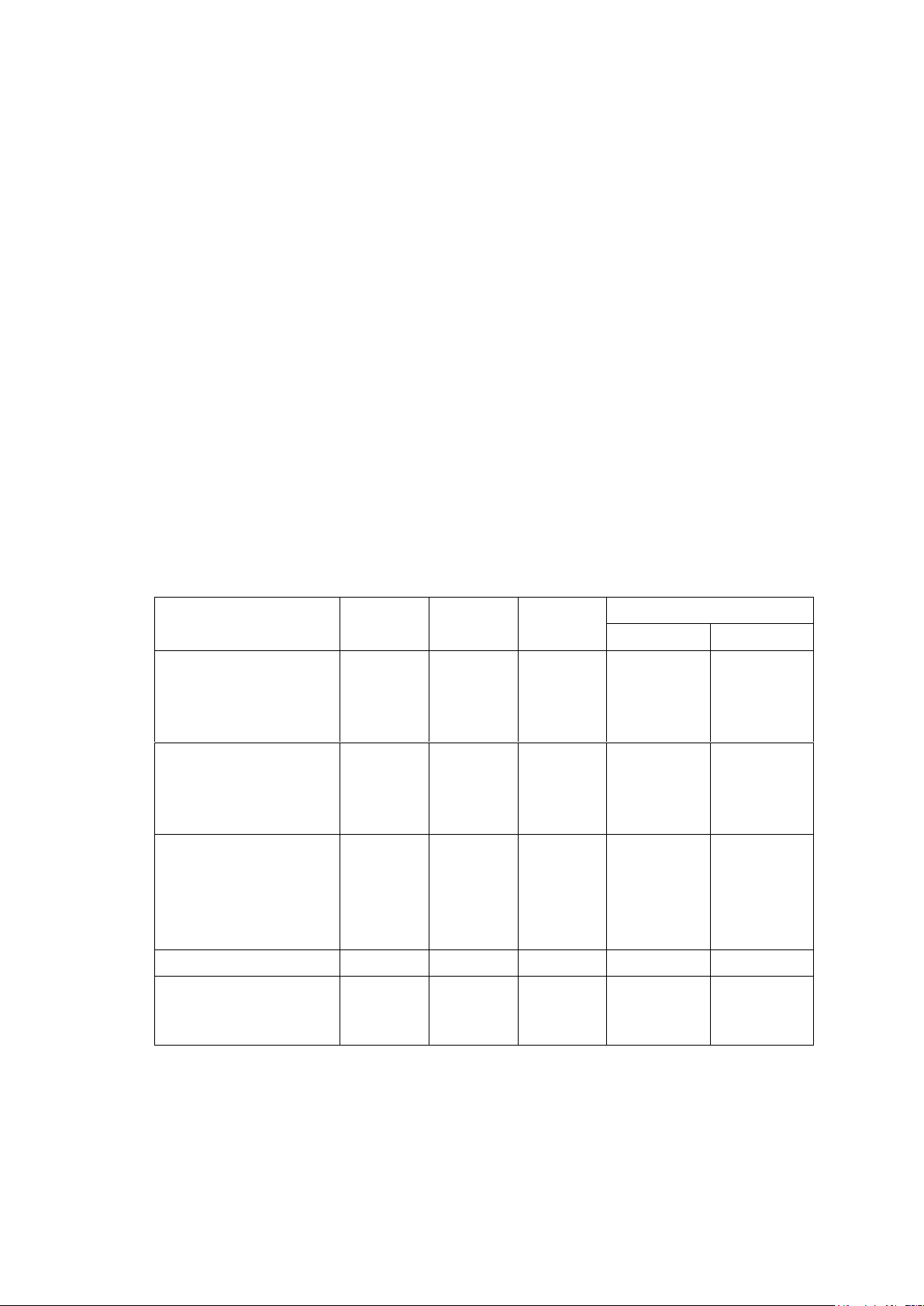

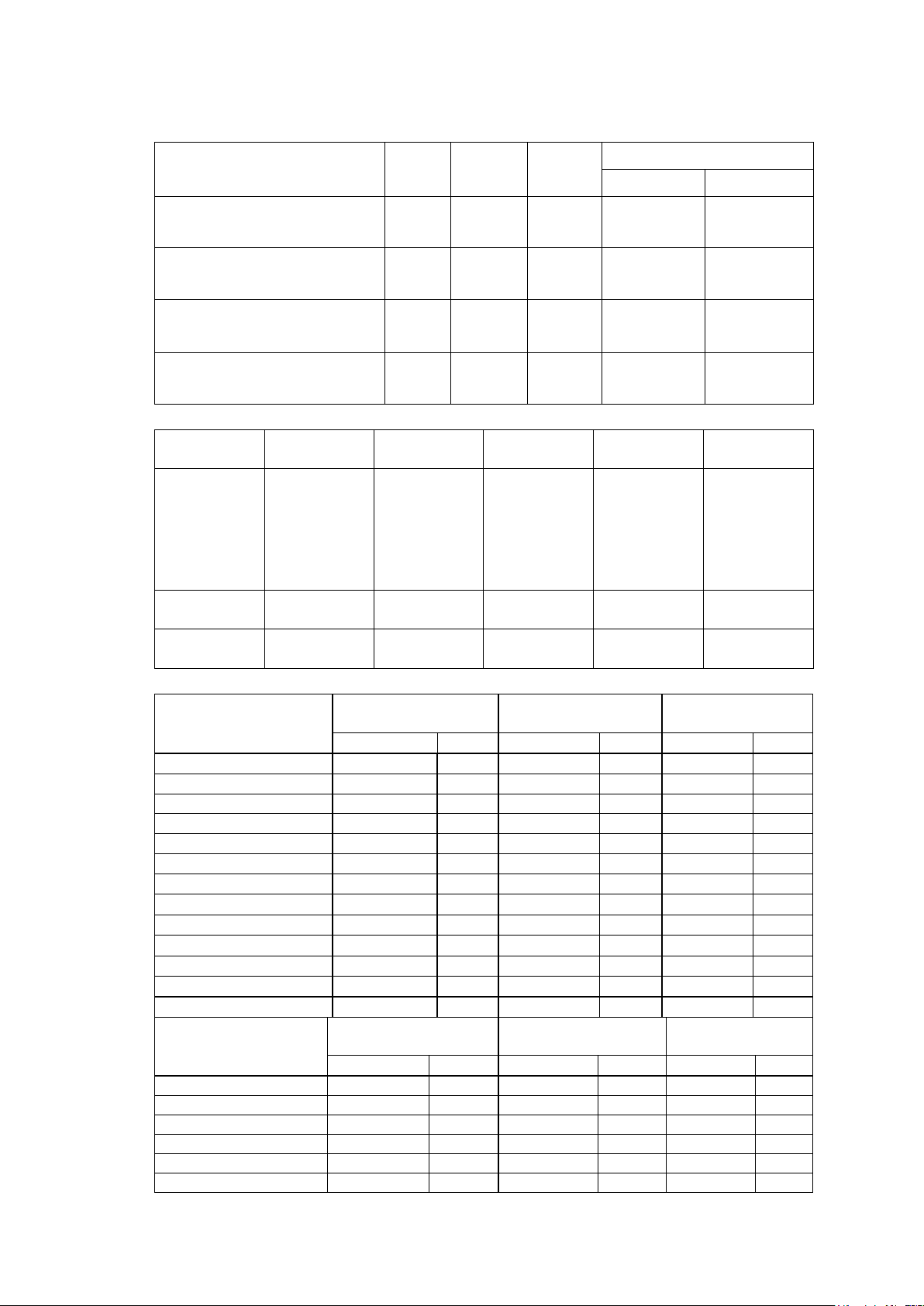

Bảng 2. Chỉ tiêu phân tích hiệu quả sử dụng chi phí của PGD trong 3 năm Đơn vị tính: % Chênh lệch Chỉ tiêu 2022 2023 2024

2023/2022 2024/2023 Tỷ suất lợi nhuận 9,24% 8,39% 7,55% -0,95% -0,83% gộp so với giá vốn hàng bán

Tỷ suất lợi nhuận sau 118,2% 72,39% 64,63% -45,83% -7,76% thuế so với chi phí bán hàng

Tỷ suất lợi nhuận sau 417,02% 249,36% 259,52 -167,66% 10,16% thuế so với chi phí % quản lí doanh nghiệp Tỷ suất lợi nhuận 3,83% 2,77% 2,34% -1,06% -0,43% sau thuế so với tổng chi phí

Nguồn: Tự tính dựa trên báo cáo tài chính các năm

Từ bảng tổng hợp trên có thể thấy rõ, tỷ suất lợi nhuận gộp của PGD trong giai

đoạn 2022–2024 cho thấy xu hướng giảm dần qua từng năm, từ mức 9,24% xuống

còn 7,55%. Sự suy giảm này phản ánh rõ nét tác động của giá khí đầu ra giảm và

áp lực từ chi phí đầu vào. Biên lợi nhuận gộp bị thu hẹp cho thấy doanh nghiệp 5 lOMoAR cPSD| 59561309

đang gặp khó khăn trong việc duy trì mức sinh lời từ hoạt động kinh doanh cốt lõi,

đồng thời cho thấy sức cạnh tranh về giá đang dần gia tăng.

Hiệu quả sử dụng chi phí bán hàng của PGD cũng giảm sút đáng kể, thể hiện qua

tỷ suất lợi nhuận sau thuế so với chi phí bán hàng giảm từ 118,2% (năm 2022)

xuống chỉ còn 64,63% (năm 2024). Mức giảm này cho thấy chi phí bán hàng chưa

được kiểm soát chặt chẽ trong bối cảnh doanh thu và lợi nhuận sụt giảm. Điều này

đặt ra yêu cầu cấp thiết cho doanh nghiệp trong việc tái cấu trúc hoạt động bán

hàng, nâng cao hiệu quả tiếp thị và phân phối sản phẩm.

Mặc dù có sự cải thiện nhẹ vào năm 2024, nhưng hiệu quả sử dụng chi phí quản lý

doanh nghiệp của PGD nhìn chung vẫn giảm mạnh so với năm 2022 – năm “đỉnh

cao” về hiệu quả tài chính. Điều này phản ánh rõ sự thu hẹp lợi nhuận sau thuế

trong khi chi phí quản lý vẫn chiếm tỷ trọng đáng kể. Doanh nghiệp cần có chiến

lược cắt giảm hoặc tối ưu hóa hoạt động quản trị nhằm duy trì tỷ suất sinh lời kỳ

vọng trong giai đoạn tới.

Tỷ suất lợi nhuận sau thuế so với tổng chi phí liên tục giảm trong ba năm, từ 3,83%

xuống còn 2,34%, cho thấy hiệu quả hoạt động tổng thể đang suy yếu. Dù PGD

vẫn tạo ra lợi nhuận, nhưng mức sinh lời trên chi phí bỏ ra ngày càng thấp, báo

hiệu nguy cơ thu hẹp biên an toàn tài chính. Đây là tín hiệu cảnh báo để doanh

nghiệp rà soát lại toàn bộ cơ cấu chi phí và nâng cao hiệu quả vận hành.

2.3. Đánh giá khái quát hiệu quả kinh doanh của doanh nghiệp

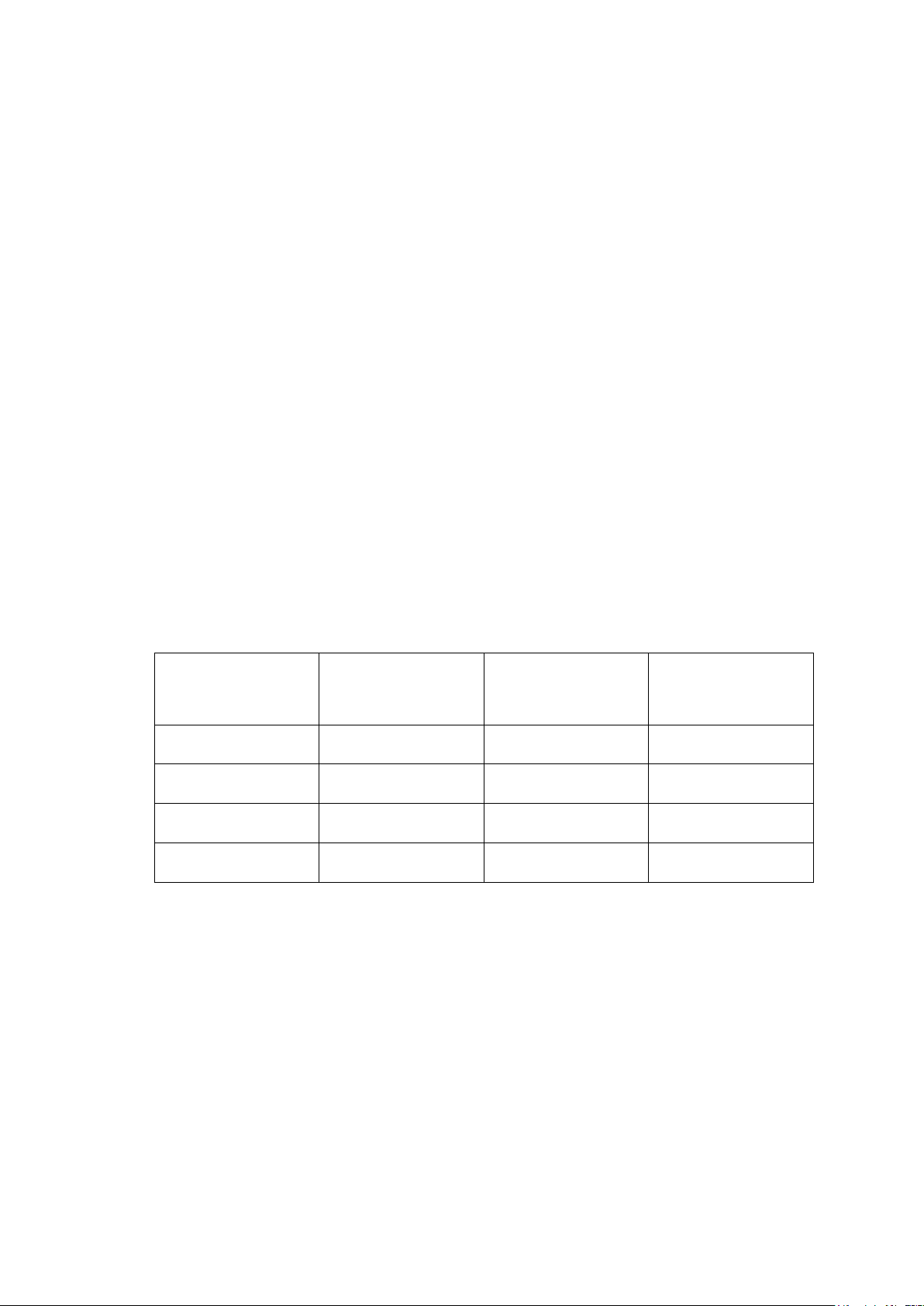

2.3.1. Hệ thống chỉ tiêu đánh giá khái quát hiệu quả kinh doanh Chỉ tiêu 2023 2024 Chênh lệch ROA 7,62 6,99 -0,63 ROE 17,98 17,31 -0,67 ROI 38,69 28,02 -10,67 ROS 2,69 2,28 -0,41

2.3.2. Đánh giá thông qua Báo cáo kết quả kinh doanh

2.4. Phân tích cấu trúc tài chính của doanh nghiệp 2.4.1. 2.4.2. 6 lOMoAR cPSD| 59561309

2.5. Phân tích hiệu quả sử dụng nguồn vốn cho doanh nghiệp 2.5.1. Chênh lệch Chỉ tiêu 2022 2023

2024 2023/2022 2024/2023

1. Sức sinh lời của VCSH 0,28 0,18 0,17 -0,10 -0,01 (ROE) 2. Số vòng quay của 7,67 6,69 7,6 -0,98 0,91 VCSH

3. Suất hao phí của VCSH 0,13 0,15 0,13 0,02 -0,02 so với Doanh thu thuần

4. Suất hao phí của VCSH 3,56 5,56 5,78 2,00 0,22 so với LNST 2.5.2. Chỉ tiêu 1. Khả năng sinh lời của chi phí lãi vayy 2023 2024

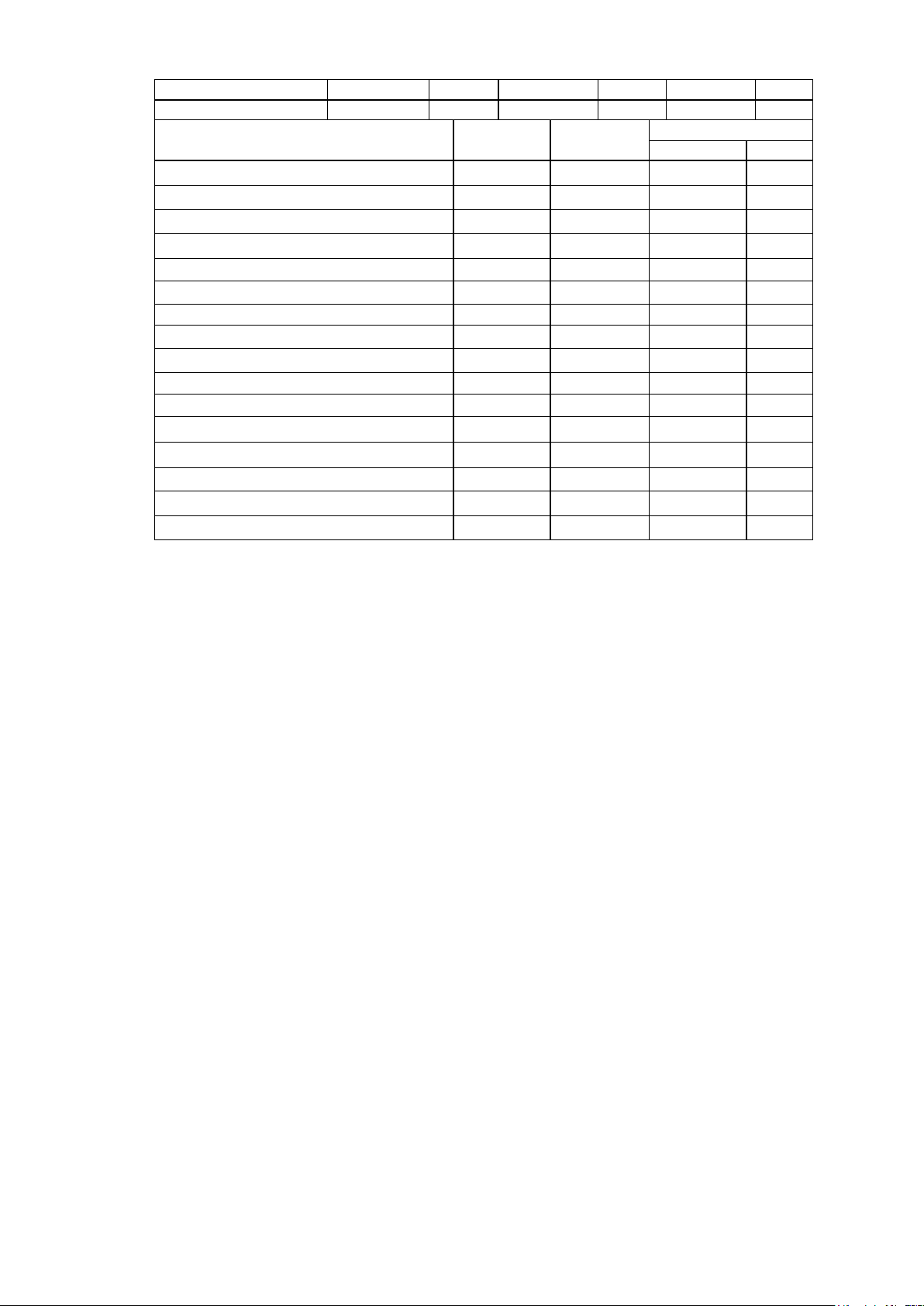

Chênh lệch 2024/2023 Chỉ tiêu Số tiền

Tỷ trọng Số tiền

Tỷ trọng Số tiền Tỷ trọng A D E F G H K

A. Tài sản ngắn hạn

2.955.146.118 87,87% 3.378.374.535 89,65% 423.228.417 1,78%

1. Tiền và tương đương tiền

1.135.172.590 38,41% 1.384.904.766 40,99% 249.732.176 2,58%

2. Đầu tư tài chính ngăn hạn 487.498.657 16,50%

717.765.249 21,25% 230.266.592 4,75% 3. Phải thu ngắn hạn

1.228.510.210 41,57% 1.204.263.842 35,65% -24.246.368 -5,93% 4. Hàng tồn kho 46.714.496 1,58% 48.627.971 1,44% 1.913.475 -0,14%

5. Tài sản ngắn hạn khác 57.250.174 1,94% 22.812.707 0,68% -34.437.467 -1,26%

B. Tài sản dài hạn 407.782.248 12,13%

389.852.061 10,35% -17.930.187 -1,78% 1. Phải thu dài hạn 3.051.853 0,75% 3.445.385 0,88% 393.532 0,14% 2. Tài sản cố định 278.170.080 68,22%

262.987.061 67,46% -15.183.019 -0,76%

3. Tài sản dở dang dài hạn 2.299.602 0,56% 1.906.112 0,49% -393.490 -0,07% 4. TSDH khác 124.260.712 30,47% 121.513.503 31,17% -2.747.209 0,70% Tổng Tài sản 3.362.928.366

100% 3.768.226.596

100% 405.298.230 0,00% 2023 2024 2024/2023 Chỉ tiêu Số tiền

Tỷ trọng Số tiền

Tỷ trọng Số tiền Tỷ trọng A D E F G K L A. Nợ phải trả 1.961.409.306 58,32% 2.290.693.160 60,79% 329.283.854 2,47% 1. Nợ ngắn hạn

1.961.321.306 99,996% 2.290.605.160 99,996% 329.283.854 0,001% 2. Nợ dài hạn 88.000 0,004% 88.000 0,004% 0 -0,001% B. VCSH 1.401.519.059 41,68% 1.477.533.436 39,21% 76.014.377 -2,47% 1. VCSH

1.401.519.059 100,00% 1.477.533.436 39,21% 76.014.377 -60,79% 7 lOMoAR cPSD| 59561309 2. Nguồn kinh phí - - - - - - Tổng nguồn vốn

3.362.928.366 100,00% 3.768.226.596 100,00% 156.449.871 0,00% Chỉ tiêu Năm 2023 Năm 2024

Chênh lệch 2024/2023 ± %

1.Doanh thu bán hàng và cung cấp dịch vụ.

9.890.691.872 10.937.645.849 1.046.953.977 10,59% 2. Các khoản giảm trừ - - - -

3. Doanh thu thuần bán hàng và cung cấp dịch vụ 9.890.691.872 10.937.645.849 1.046.953.977 10,59% 4. Giá vốn hàng bán

9.125.277.917 10.169.523.455 1.044.245.538 11,44%

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ 765.413.955 768.122.395 2.708.440 0,35%

6. Doanh thu hoạt động tài chính 51.569.691 31.054.795 -20.514.896 -39,78% 7. Chi phí tài chính 7.354.225 3.237.680 -4.116.545 -55,98% 8. Chi phí bán hàng 367.155.152 385.534.238 18.379.086 5,01%

9. Chi phí quản lý doanh nghiệp 106.586.276 96.010.706 -10.575.570 -9,92%

10. Lợi nhuận thuần từ hoạt động kinh doanh 335.887.993 314.394.566 -21.493.427 -6,40% 11.Thu nhập khác 216.604 19.413 -197.191 -91,04% 12. Chi phí khác 697.825 1.502.883 805.058 115,37% 13. Lợi nhuận khác -481.220 -1.483.471 -1.002.251 208,27%

14. Tổng lợi nhuận kế toán trước thuế 335.406.773 312.911.096 -22.495.677 -6,71%

15. Chi phí thuế thu nhập doanh nghiệp hiện hành 69.618.887 63.742.714 -5.876.173 -8,44%

16. Lợi nhuận sau thuế TNDN 265.787.886 249.168.382 -16.619.504 -6,25% 8

Tài liệu liên quan:

-

Phân Tích Công Ty Cổ Phần VRG-Bảo Lộc: Báo Cáo Tài Chính 2021-2023. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

205 103 -

Phân Tích Báo Cáo Tài Chính - Kết Quả Cuối Kỳ BT lớn Ptbctc. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

CBTT BCTC HOP NHAT Q2. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

124 62 -

Phân Tích BCTC SAM Holdings 2022-2023: Đánh Giá Tình Hình Tài Chính. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

99 50 -

Phân Tích Chi Tiết Cổ Phiếu VCI (HOSE: VCI) - Tình Hình Tài Chính và Triển Vọng. Môn Phân tích báo cáo tài chính (Phenikaa) | Đại học Trường Đại học Phenika.

87 44