Phân tích báo cáo tài chính của Tổng Công ty Phân bón và Hóa chất dầu khí | Bài tập môn Marketing | Trường Cao đẳng thực hành FPT

Bài tập môn Marketing đề tài "Phân tích báo cáo tài chính của Tổng Công ty Phân bón và Hóa chất dầu khí" của Trường Cao đẳng thực hành FPT được biên soạn dưới dạng PDF gồm những kiến thức và thông tin cần thiết cho môn marketing giúp sinh viên có định hướng ôn tập, nắm vững kiến thức môn học từ đó làm tốt trong các bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Marketing (MAR2023) 140 tài liệu

Trường: Trường Cao đẳng Thực hành FPT 220 tài liệu

Tác giả:

Preview text:

BỘ CÔNG THƯƠNG

TRƯỜNG CAO ĐẲNG KINH TẾ ĐỐI NGOẠI

KHOA QUẢN TRỊ KINH DOANH

PHÂN TÍCH HOẠT ĐỘNG KINH DOANH

ĐỀ TÀI: PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA TỔNG CÔNG TY PHÂN BÓN VÀ HÓA CHẤT DẦU KHÍ LỚP: CĐQTKD25RS NHÓM:

GIẢNG VIÊN: TRẦN MINH TÂN

THÀNH VIÊN NHÓM

HỌ VÀ TÊN MSSV LỚP Tạ Ngọc Trang 2100858 CĐQTKS25A

Nguyễn Thị Thúy Nga 2104810 CĐQTKD25R

Huỳnh Thị Thu Nguyên 2102711 CĐQTKD25L Hoàng Thanh Hiền 2103734 CĐQTKD25P Lê Hồng Kim Huệ 2004080 CĐLOGT24N Hồ Thị Thùy Nhung 2004084 CĐLOGT24N

Nguyễn Hoàng Thanh Mai 2002669 CĐKTDN24F

GIỚI THIỆU CHUNG

Công đoàn Tổng công ty Phân bón và Hóa chất Dầu khí (Công đoàn PVFCCo) tiền

thân là Công đoàn Công ty Phân đạm và Hóa chất Dầu khí được thành lập ngày

26/04/2004 theo Quyết định số 184/QĐ-CĐDK của Ban Thường vụ Công đoàn Dầu khí Việt Nam.

Từ buổi đầu với 540 công đoàn viên, đến nay đã có gần 2.000 đoàn viên với 09 Công

đoàn cơ sở thành viên trực thuộc. Trong suốt quá trình phát triển, bên cạnh việc thực

hiện chức năng đại diện cho người lao động, Công đoàn PVFCCo đã luôn đồng hành

cùng chính quyền thực hiện nhiệm vụ SXKD thông qua các phong trào thi đua lao

động, phát huy ý tưởng/ sáng kiến, thực hành tiết kiệm; công tác an toàn vệ sinh lao

động được đảm bảo; tổ chức tốt các phong trào văn hóa, thể thao, an sinh xã hội, xây

dựng văn hóa PVFCCo; đời sống vật chất tinh thần của người lao động không ngừng

được nâng lên. Có thể kể đến một số phong trào thi đua tiêu biểu như: Thi đua 33 ngày

đêm lao động sáng tạo Bảo dưỡng tổng thể Nhà máy Đạm Phú Mỹ, Thi công đấu nối

dự án NH3 revamp và chạy thử dự án NPK, Thi đua tiết kiệm, Phong trào ý tưởng,

sáng kiến triển khai hàng năm với hàng trăm sáng kiến được công nhận. Đặc biệt,

trong giai đoạn khó khăn nhất của PVFCCo, tập thể NLĐ vẫn vững vàng, đồng hành

và quyết tâm cùng Lãnh đạo TCT để từng bước vượt qua những khó khăn nhất từ

trước tới nay. Những giải pháp về công tác kinh doanh, tiết kiệm chi phí, ổn định và

từng bước nâng cao chất lượng sản phẩm đã có hiệu quả; những đề tài sáng kiến trong

phòng chống dịch bệnh viêm đường hô hấp cấp Covid 19 của các các kỹ sư, công nhân

nhà máy Đạm Phú Mỹ đã được Tập đoàn, Công đoàn Dầu Việt Nam ghi nhận và đánh giá cao.

Với những thành tích đóng góp quan trọng đối với Tổng công ty và cho người lao

động, Công đoàn PVFCCo đã được biểu dương và ghi nhận nhiều hình thức khen

thưởng đáng tự hào của Công đoàn DKVN, Tổng liên đoàn Lao động VN, và đặc biệt

vinh dự đón nhận Huân chương lao động hạng Ba do Chủ tịch nước trao tặng nhân dịp

kỷ niệm 10 năm thành lập (26/4/2004- 26/4/2014).

Ngành nghề kinh doanh

• Sản xuất, kinh doanh phân bón, các sản phẩm hóa chất phục vụ ngành Dầu khí, nông nghiệp...

• Các dịch vụ kỹ thuật trong sản xuất, kinh doanh phân bón và các sản phẩm hóa

chất khác có liên quan (trừ hóa chất có tính độc hại mạnh);

• Sản xuất và kinh doanh điện;

• Kinh doanh các ngành nghề khác phù hợp với quy định của pháp luật.

Ngoài ra, PVFCCo còn có hệ thống kho bãi trải dài từ Bắc đến Nam, đảm bảo đáp ứng

nhu cầu về phân bón đúng thời điểm, vụ mùa.

Trụ sở chính 43 Mạc Đĩnh Chi, phường Đa

Kao, Q uận 1, Thành phố Hồ Chí Minh

Chi nhánh PPFCCo – trung tâm nghiên cứu & ứng dụng 02/03/2023

Khu Công nghiệp Phú Mỹ 1, Phường Phú Mỹ, Thị xã Phú Mỹ, Tỉnh Bà Rịa Vũng Tàu

Nhà máy Đạm Phú Mỹ 07/12/2019

Khu Công nghiệp Phú Mỹ 1, Phường Phú Mỹ, Thị xã Phú Mỹ, Tỉnh Bà Rịa Vũng Tàu

CTCP Phân bón và Hóa chất dầu chí Miền Bắc 25/12/2019

Tầng 4, tòa nhà Viện Dầu khí, 167 Trung Kính, Quận Cầu Giấy, TP. Hà Nội 0

CTCP Phân bón và Hóa chất dầu chí Miền Trung 25/12/2019

Lô A2, Cụm Công nghiệp Nhơn Bình, Phường Nhơn Bình, TP. Quy Nhơn, Tỉnh Bình Đị

CTCP Phân bón và Hóa chất dầu chí Đông Nam Bộ 26/12/2019

Lầu 9, tòa nhà số 27 Đinh Bộ Lĩnh, Phường 24, Quận Bình Thạnh, Tp Hồ Chí Minh 02

CTCP Phân bón và Hóa chất dầu chí Tây Nam Bộ 26/12/2019

151/18 Trần Hoàng Na, phường Hưng Lợi, quận Ninh Kiều, Tp. Cần Thơ 0292 3765 079 0292 3765 080 0

Ban quản lý dự án 26/12/2019

Khu Công nghiệp Phú Mỹ 1, Phường Phú Mỹ, Thị xã Phú Mỹ, Tỉnh Bà Rịa, Vũng Tàu

Chi nhánh kinh doanh hóa chất dầu khí 07/12/2019

Tầng 12, số 27 Đinh Bộ Lĩnh, Phường 24, Quận Bình Thạnh, TP. HCM 02839 118 126 02839 118 127 NĂM 2020 Thuận Lợi

Sản phẩm phân đạm với thương hiệu “Đạm Phú Mỹ - Cho mùa bội thu” xuất hiện trên

thị trường khi đó đáp ứng gần 40% nhu cầu phân đạm của cả nước đã làm thay đổi căn

bản tình hình cung cầu và thị trường phân bón. Đồng thời góp phần giảm đáng kể sự

phụ thuộc vào hàng nhập khẩu, giảm các cơn sốt do tình trạng đầu cơ và các ảnh

hưởng bên ngoài gây nên, góp phần ổn định thị trường trong nước, giúp cho nguồn vật

tư đầu vào sản xuất nông nghiệp được ổn định.

Bên cạnh đó, với việc tham gia vào hệ thống phân phối Đạm Phú Mỹ, công việc kinh

doanh của các đại lý phân bón trở nên ổn định hơn nhiều so với khi kinh doanh hàng

nhập khẩu. Lượng ngoại tệ mà chúng ta từng phải chi ra để nhập khẩu phân đạm nay

tiết kiệm được để bổ sung cho các chương trình quan trọng khác của đất nước. Có thể

thấy, từ khi sản phẩm của PVFCCo xuất hiện trên thị trường đã làm thay đổi căn bản

tình hình cung cầu và thị trường phân bón Việt Nam, từ chỗ hoàn toàn phụ thuộc vào

nguồn cung nhập khẩu, luôn biến động thất thường, đã có thể tự chủ được 50% nguồn

cung phân đạm, góp phần giúp ngành nông nghiệp tăng trưởng và trở thành cường

quốc xuất khẩu nông sản của thế giới. Điều này đồng nghĩa, PVFCCo đã và đang

khẳng định vị thế là doanh nghiệp sản xuất, kinh doanh phân bón, hóa chất dầu khí

hàng đầu trong nước, là điển hình về thực hiện chủ trương của Đảng và Nhà nước về

“Tam nông”: Nông nghiệp - Nông thôn - Nông dân, góp phần tích cực làm thay đổi

diện mạo nông thôn, sát cánh với bà con nông dân mang về những mùa vàng bội thu. Khó Khăn

Dịch bệnh Covid-19 trong nước và trên thế giới diễn biến phức tạp đã tác động tiêu

cực đến thị trường tiêu thụ các sản phẩm dầu khí nói chung và của Tập đoàn Dầu khí

Việt Nam (Petrovietnam) nói riêng. Trong bối cảnh đó, Tổng Giám đốc Petrovietnam

Lê Mạnh Hùng yêu cầu Tập đoàn chủ động dự báo thị trường, đẩy mạnh “quản trị biến

động”, đảm bảo hiệu quả cho các mặt hoạt động.

Trong 8 tháng đầu năm 2021, kinh tế thế giới có dấu hiệu hồi phục “mong manh” bởi

ảnh hưởng của biến thể mới Delta, đặc biệt tại khu vực Đông Nam Á. Ở Việt Nam,

tình hình dịch bệnh diễn biến phức tạp, lây lan nhanh, mạnh, trên diện rộng cùng việc

thực hiện giãn cách xã hội ở nhiều tỉnh, thành phố theo Chỉ thị số 16/CT-TTg đã ảnh

hưởng, tác động lớn hoạt động SXKD của các doanh nghiệp, trong đó có Petrovietnam

và các đơn vị thành viên. Cùng với đó cầu thị trường yếu khiến nhu cầu tiêu thụ các

sản phẩm dầu khí như dầu thô, khí, điện, xăng dầu, phân bón… đều giảm mạnh. Tình

hình dịch bệnh Covid-19 diễn biến phức tạp, nhu cầu xăng dầu giảm mạnh do giãn

cách xã hội nên không có thị trường tiêu thụ được sản phẩm lọc dầu. Các nhà máy lọc

dầu như Dung Quất, Nghi Sơn đã chủ động điều tiết công suất cùng các giải pháp

quyết liệt để giải quyết tình trạng tồn kho nhưng mức độ tồn kho tại các nhà máy vẫn

ở mức cao - trên 85%. Dịch bệnh cũng dẫn đến nhu cầu thị trường cho các sản phẩm

khí cũng giảm sút, đặc biệt lượng khí huy động cho phát điện giảm mạnh. Huy động

khí cho sản xuất điện 7 tháng đầu năm đã thấp hơn kế hoạch của Bộ Công Thương

(khu vực Đông Nam Bộ đạt 94,2%, Tây Nam Bộ đạt 72,8%). Dự kiến các tháng cuối

năm, sản lượng khí tiêu thụ sẽ còn thấp hơn khi các tỉnh, thành phía Nam vẫn đang

thực hiện giãn cách xã hội, các nhà máy, hộ tiêu thụ sử dụng khí làm nguyên liệu,

nhiên liệu dừng hoạt động hoặc hoạt động ở mức cầm chừng. Sản phẩm phân bón của

2 nhà máy Đạm Phú Mỹ và Đạm Cà Mau cũng rơi vào tình trạng cung dư hơn cầu do

thời điểm mùa vụ đã qua. Tính đến ngày 11/8/2021, tồn kho tại Nhà máy Đạm Cà Mau

là 48,2 nghìn tấn Ure, con số ở Đạm Phú Mỹ là 65,5 nghìn tấn Ure. Nhận diện những

khó khăn thách thức từ thị trường tiêu thụ các sản phẩm dầu khí, lãnh đạo

Petrovietnam cùng các đơn vị đã tập trung trao đổi, thảo luận đưa ra các giải pháp tháo

gỡ. Trong bối cảnh hiện nay, thị trường giữ vai trò “sống còn” đối với sự tồn tại và

phát triển của doanh nghiệp. Với vị thế là doanh nghiệp giữ vị trí quan trọng trong nền

kinh tế đất nước, Petrovietnam đãchủ động nắm bắt thời cơ, tiếp tục đẩy mạnh “quản

trị biến động”, thường xuyên cập nhật dữ liệu, dự báo thị trường, đưa ra kịch bản tối

ưu, đảm bảo hiệu quả cho các hoạt động của Tập đoàn. Bên cạnh đó, Petrovietnam tiếp

tục xây dựng các giải pháp, kế hoạch tiêu thụ các sản phẩm dầu khí, đẩy mạnh xuất

khẩu song song với việc phát triển, củng cố, kiểm soát thị trường, tạo cơ sở phát triển

và nắm bắt cơ hội tiêu thụ sản phẩm khi dịch bệnh cơ bản được kiểm soát kéo theo

nhu cầu của thị trường tăng trong thời gian tiếp theo. NĂM 2021 Thuận lợi

Về thị trường phân bón năm 2021, giá hầu hết các mặt hàng phân bón tăng cao, đặc

biệt là giá urê, mặt hàng chủ lực của Tổng công ty tăng cao nhất từ trước đến nay.

Hoạt động sản xuất của Nhà máy đạm Phú Mỹ duy trì ổn định ở công suất cao với

nguồn khí đầu vào được đáp ứng đủ.

Nguồn vốn được đảm bảo đủ và kịp thời cho hoạt động sản xuất và kinh doanh. Khó khăn

Về nguồn khí đầu vào tuy vẫn được đảm bảo cung ứng đầy đủ nhưng tỷ trọng nguồn

khí đồng hành có giá thấp (mỏ Bạch Hổ - Rồng Đồi Mồi, thuộc Bể Cửu Long) đạt

công suất thấp hơn kế hoạch và đang suy giảm nhanh hơn dự báo, tỷ trọng khí cấp bù

từ nguồn khác (Nam Côn Sơn và Cửu Long khác) tăng lên và có mức phí vận chuyển

cao, khiến giá thành chi phí khí gia tăng.

Giá dầu thế giới tăng, làm tăng chi phí khí đầu vào và tăng chi phí vận chuyển hàng hóa.

Tình hình dịch Covid-19 diễn biến phức tạp, chuỗi cung ứng bị đứt gãy nghiêm trọng

làm suy giảm kinh tế, việc đáp ứng các điều kiện phòng chống dịch trong hoạt động

của công ty làm phát sinh gia tăng các chi phí liên quan của PVFCCo.

Chi phí đầu vào cho nông nghiệp, đặc biệt là giá phân bón tăng cao ảnh hưởng trực

tiếp đến lợi nhuận của người nông dân, dẫn đến xu hướng giảm đầu tư phân bón cho

cây trồng, ảnh hưởng về lâu dài đến hoạt động sản xuất kinh doanh chung của Tổng công ty.

Nhà máy đạm Phú Mỹ sau 18 năm vận hành tiềm ẩn rủi ro từ máy móc thiết bị do đã

hoạt động nhiều năm và tăng chi phí bảo dưỡng, sửa chữa.

Chính sách thuế VAT chưa được điều chỉnh phù hợp. Năm 2022 Thuận lợi

nhờ giá phân bón và nhu cầu tăng mạnh sau khi cuộc chiến Nga-Ukraine nổ

ra mà doanh thu năm 2022 tăng cao.

Sau giai đoạn kinh doanh thuận lợi, Đạm Phú Mỹ sở hữu bảng cân đối cực

tốt. Doanh nghiệp nắm trong tay núi tiền mặt lên tới 9 ngàn tỷ đồng, chiếm hơn 66%

tài sản ngắn hạn. Nợ ngắn hạn ở mức 3 ngàn tỷ đồng, nhưng nợ vay ngắn hạn chỉ hơn 200 tỷ đồng

Việc hoàn thành sớm chỉ tiêu sản xuất ure đã giúp Tổng công ty tận dụng

được các thuận lợi về thị trường, tối ưu hóa hiệu quả sản xuất kinh doanh của sản

phẩm, góp phần tích cực trong kết quả vượt trội về sản xuất kinh doanh chung của

toàn Tổng Công ty trong năm 2022.

Từ cuối năm 2021, nhu cầu sử dụng phân bón tăng mạnh do hoạt động của tất

cả mọi doanh nghiệp dần dần trở lại và Trong những tháng đầu năm 2022, giá cổ phiếu

DPM đang có mức tăng ấn tượng và là mức giá cao nhất trong các loại mã cổ phiếu ngành ngân bón Khó khăn

Lãnh đạo Đạm Phú Mỹ đánh giá năm 2022 diễn ra trong bối cảnh các yếu tố về thị

trường phân bón, giá khí tiếp tục có những khó khăn như đã diễn ra trong năm 2021

cùng với những tác động của đại dịch Covid-19. Đặc biệt, nguồn cung khí thiên nhiên

đã chuyển sang thời kỳ khó khăn, các nguồn khí giá rẻ sụt giảm sản lượng.

II. PHÂN TÍCH BÁO CÁO TÀI CHÍNH NĂM 2021 CỦA CÔNG TY ĐẠM PHÚ MỸ

1.1. Khái niệm báo cáo tài chính:

Báo cáo tài chính được xem như là hệ thống các bảng biểu, mô tả thông tin về tình

hình tài chính, kinh doanh và các luồng tiền của doanh nghiệp. Báo cáo tài chính là

những báo cáo tổng hợp nhất về tình hình tài sản, vốn chủ sở hữu và nợ phải trả cũng

như tifh hình tài chính, kết quả kinh doanh trong kỳ của doanh nghiệp. Nói theo một

cách khác thì báo cáo tài chính là một phương iện nhằm trình bày khả năng sinh lời và

thực trạng tài chính doanh nghiệp tới những người quan tâm (chủ doanh nghiệp, nhà

đầu tư, nhà cho vay, cơ quan thuế và các cơ quan chức năng…)

1.2. Ý nghĩa của báo cáo tài chính:

Báo cáo tài chính có ý nghĩa quan trọng đối với công tác quản lý doanh nghiệp cũng

như đối với các cơ quan chủ quản và các đối tượng quan tâm. Điều đó được thực hiện

ở những vấn đề sau đây:

-Báo cáo tài chính là những báo cáo được trình bày hết sức tổng quát, phản ánh một

cách tổng quát nhất về tình hình tài sản, các khoản nợ, nguồn hình thành tài sản, tình

hình tài chính cũng như kết quả kinh doanh trong kỳ của doanh nghiệp.

-Báo cáo tài chish cung cấp những thông tin kinh tế, tài chính chủ yếu để đánh giá tình

hình và kết quả hoạt động sản xuất kinh doanh, thực trạng tài chính của doanh nghiệp

trong kỳ hoạt động đã qua giúp cho việc kiểm tra, giám sát tình hình sử dụng vốn vào

sản xuất kinh doanh của doanh nghiệp.

-Báo cáo tài chính là căn cứ quan trọng đề ra các quyết định về quản lý, điều hành hoạt

động sản xuất kinh doanh hoặc đầu tư của chủ sỡ hữu, các nhà đầu tư, chủ nợ hiện tại

và tương lai của doanh nghiệp.

-Báo cáo tài chính còn là những căn cứ quan trọng để xây dựng các kế hoạch kinh tế-

kỉ thuật tài chính của doanh nghiệp là những căn cứ khoa học để đề ra hệ thống các

biện pháp xác thực nhằm tăng cường quản trị doanh nghiệp không ngừng nâng cao

hiệu quả sử dụng vốn, hiệu quả sản xuất kinh doanh, tăng lợi nhuận cho doanh nghiệp.

Chính vì vậy, báo cáo tài chính là đối tượng quan tâm của các nhà đầu tư. Hội đồng

quản trị doanh nghiệp người cho vay, các cơ quan quản lý cấp trên và toàn bộ cán bộ,

công nhân vien của doanh nghiệp

1.3. Mục đích của báo cáo tài chính:

(1). Báo cáo tài chính dùng để cung cấp thông tin về tình hình tài chính, tifh hình kinh

doanh và các luồng tiền cỉa một doanh ghiệp, đáp ứng nhu cầu quản lsy của chủ doanh

nghiệp, cơ quan nhà nước và nhu cầu hữu ích của những người sử dụng trong việc đưa

ra các quyết định kinh tế. Báo cáo tài chính phải cung cấp thông tin của doanh nghiệp về: a). Tài sản b) nợ phải trả c) vốn chủ sỡ hữu

d) doanh thu, thu nhập khác, chi phí sản xuất kinh doanh và chi phí khác

đ) lãi, lỗ và phân chia kết quả kinh doanh e) các luồng tiền

(2). Ngoài các thông tin này doanh nghiệp còn phải cung cấp các thông tin khác trong

Bảng thuyết minh Báo cáo tài chính nhằm giải trình thêm về các chỉ tiêu đã phản ánh

trên các Báo cáo tài chính tổng hợp và các chính sách kế toán đã áp dụng để ghi các

nghiệp vụ kinh tế phát sinh, lập và trình bày báo cáo tài chính.

2.1 Đánh giá khái quát báo cáo tài chính:

Để đánh giá khái quát tình hình tài chính của doanh nghiệp phải dựa vào các báo cáo

kế toán, trong đó chủ yếu là bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh

2.2 Đánh giá tình hình tài chính qua bảng cân đối kế toán

2.2.1 Khái niệm bảng cân đối kế toán:

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp dùng để phản ánh tổng quát

tình hình tài sản và nguồn vốn của doanh nghiệp tại một thời điểm nhất định (thời điểm lập báo cáo)

Tài sản của một đơn vị đang hoạt động luôn luôn hoạt động biến đổi về số lượng, về

cơ cấu và nguồn hình thành…Do các nghiệp vụ kinh tế phát sinh gây ra vì vậy số liệu

trên bảng cân đối kế toán chỉ phản ánh tình trạng tài chính của doanh nghiệp tại thời

điểm lập bảng. Bảng cân đối kế toán giống như máy chụp ngông các hoạt động sản

xuất kinh doanh trong một thời điểm để chụp lại tình trạng vốn và nguồn vốn của một

đơn vị ở một thời điểm đó. Trong thực tế thời điểm lập bảng cân đối kế toán có thể là

cuối tháng, cuối quý, cuối năm hoặc cuối chu kỳ sản xuất kinh doanh, tùy theo quy

định và đặc điểm của từng ngành và từng loại đơn vị cụ thể và như vậy số liệu của

bảng tính có chất tổng kết sau một quá trình sản xuất kinh doanh cho nên trước đây

bảng cân đối kế toán người ta còn gọi là bảng tổng kết tài sản hay bảng cân đối tài sản và nguồn vốn.

2.2.2 Tác dụng của bảng cân đối kế toán:

Bảng cân đối kế toán có tác dụng quan trọng trong công tác quản lý, căn cứ vào số liệu

trình bày tren bảng ta có thể biết được toàn bộ tài sản và cơ cấu của tài sản hiện có của

doanh nghiệp, tình hình nguồn vốn và cơ cấu của nguồn vốn. Thông qua đó ta có thể

đánh giá khái quát tình hình tài chính của doanh nghiệp, tình hình và kết quả hoạt

động sản xuất kinh doanh, trình độ sử dụng vốn, triển vọng kinh tế tài chính, sự tăng

giãm của nguồn vốn chủ sở hữu của doanh nghiệp.

2.2.3 Đặc điểm của bảng cân đối kế toán

Bảng cân đối kế toán có 3 đặc điểm sau:

-Các chỉ tiêu đều được phản ánh dưới hình thái giá trị nên nó cho phép tổng hợp đánh giá toàn bộ tài sản.

-Bảng cân đối kế toán gồm 2 phần là tài sản và nguồn vốn, tổng tài sản và nguồn vốn luôn bằng nhau.

Bảng cân đối kế toán phản ánh tài sản và nguồn vốn của doanh nghiệp tại một thời

điểm nhất định thường là ngày cuối cùng của kỳ so sánh (năm, quý, tháng). Do vậy ta

có thể đánh giá tình hình biến động của tài sản và nguồn vốn giữa các kỳ kế toán

Thông qua đẳng thức so sánh của bảng cân đối kế toán ta có thể đánh giá sơ lược được

thực trạng tài chính của doanh nghiệp.

Tổng tài sản = tổng nguồn vốn (1)

Tổng tài sản = nợ phải trả + vốn chủ sở hữu (2)

Tài sản ngắn hạn + tài sản dài hạn = nợ phải trả + nguồn vốn chủ sở hữu (3)

Qua phương trình (3) ta có thể đánh giá khái quát một số nội dung chủ yếu sau:

-Hướng đầu tư vốn của doanh nghiệp đã hợp lí hay chưa thông qua việc phân tích, kết

cấu của TSNH và TSDH trong mối liên hệ với mục đích hoạt động của doanh nghiệp

-Kết cấu nguồn vốn của doanh nghiệp chủ yếu là từ vốn vay hay vốn chủ sở hữu, để từ

đó rút ra kết luận về thực trạng tài chính của doanh nghiệp

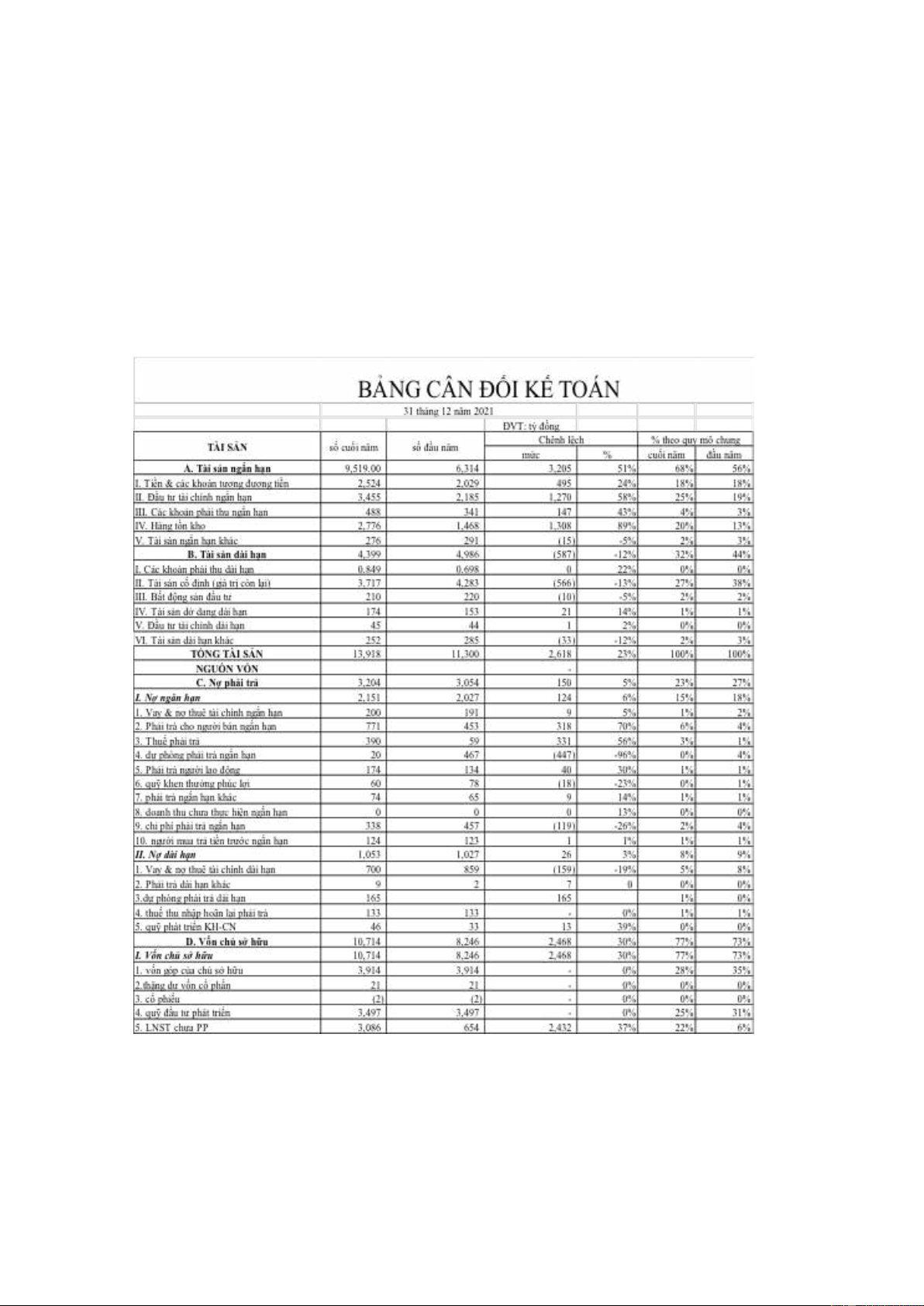

TỔNG NGUỒN VỐN 13,918 11,300 2,618 23% 100% 100%

Phân tích theo chiều ngang

+ Phần tài sản:

- Tổng tài sản cuối năm so với đầu năm tăng 2.618 tỷ đồng tương ứng với 19% , trong đó:

+ Tài sản ngắn hạn tăng 3.205 tỷ đồng tương ứng với 34% chủ yếu là do tăng

hàng tồn kho 1.308 tỷ đồng tương ứng với 47% , kế đến là đầu tư tài chính ngắn

hạn tăng 1.270 đồng tương dương với 37% , tiền và các khoản tương đương

tiền tăng 495 tỷ đồng tương đương với 20%, các khoản phải thu ngắn hạn tăng

147 tỷ đồng tương đương với 30% , ngược lại tài sản ngắn hạn khác giảm 15 tỷ

đồng tương đương giảm 5%

+ Tài sản dài hạn giảm 587 tỷ đồng tương đương giảm 13%, mức giảm này hầu

hết là do tài sản cố định giảm 566 tỷ đồng so với đầu năm tương đương giảm

15%, tài sản dài hạn khác giảm 33 tỷ đồng tương đương 13%, bất động sản đầu

tư giảm10 tỷ đồng tương đương 5%

+ tài sản dở dang dài hạ tăng không đáng kể tăng 21 tỷ đồng tương dương

12%, các khoản phải thu khác tăng ít 18% so với đầu năm, đầu tư tài sản dài

hạn vẫn giữ mức ổn định

Đánh giá tổng thể về mặt tài sản, trong năm qua doanh nghiệp đang đầu tư vào nguyên

vật liệu và các nguồn tài sản ngắn hạn để đầu tư nâg cao sản suất để mở rộng quy mô kinh doanh

Nguồn vốn:

Tương đương với phần tài sản, nguồn vốn của doanh nghiệp cũng tăng lên 2.618 tỷ

đồng tương đương với 19% so với năm trước, cụ thể:

Nợ phải trả tăng 150 tỷ đồng tương đương với 5 % trong đó nợ ngắn hạn tăng 124 tỷ

đồng tương đương với 6% và nợ dài hạn cũng tăng 26 tỷ đồng tương đương với 2%

Nợ dài hạn tăng ít với khoản vay và nợ thuê tài chính giảm nhiều 159 tỷ đồng tương đương giảm 23%

-Vốn chủ sở hữu tăng 2.468 tỷ đồng tương đương với 23% so với năm trước

Nhìn tổng thế nguồn vốn trong năm qua doanh nghiệp đã phát triển, nguồn vốn đầu tư

tăng các khoảng vay đã trả dần và đang phát triern một cách mạnh mẽ

• Phân tích theo chiều dọc (so sánh theo quy mô chung):

Qua số liệu phân tích ở bán cân đối kế toán trên cho ta thấy:

+ Về tài sản CHỈ Chênh lệch

% mức chênh TIÊU Năm trước Năm nay lệch Mức %

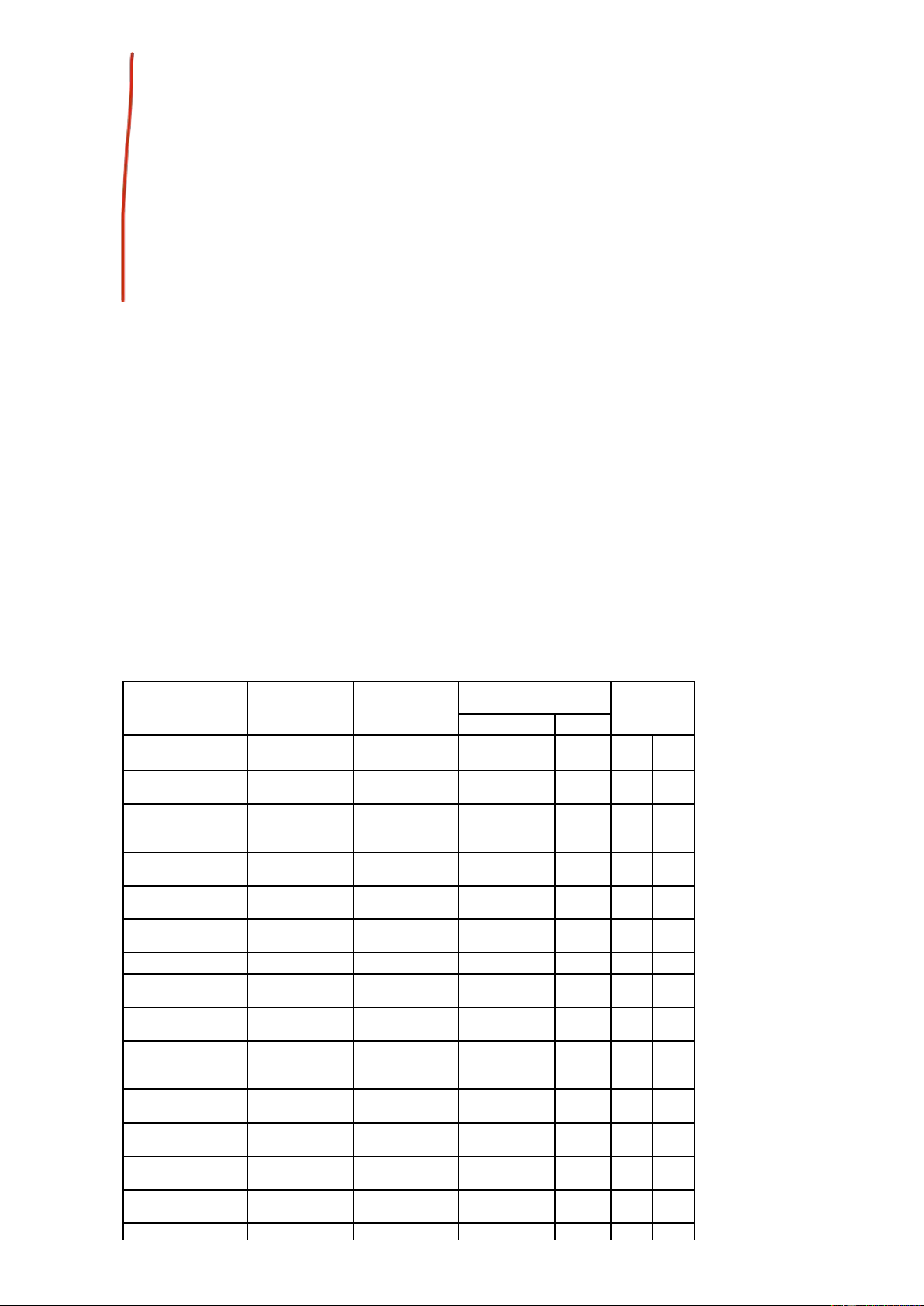

1. Doanh thu bán hàng và cung cấp dịch vụ 124.001.495.875 169.210.229.609 45.208.733.773 36,46% 1,81% 2,21% 2. Các khoản giảm trừ 14.250.917.043 doanh thu 82.845.497.082 97.096.414.125 17,20% 1,21% 1,27% 3. DT thuần về bán 45.194.482.816 hàng và cung cấp dịch vụ 123.918.650.378 169.113.133.194 36,47% 1,81% 2,21% Tỷ suất giá vốn hàng 0,006 bán 91.90% 92.49% 0,59% 45.528.236.868 4. Giá vốn hàng bán 113.878.713.434 156.406.950.302 37,35% 1,66% 2,05% 26.662.459.480 5. Lãi gộp 100.399.369.442 127.061.828.922 26,56% 1,47% 1,66% Tỷ suất lãi gộp 81.02% 75.13% -5,89%

6. Doang thu hoạt động 81.718.675.458 tài chính 916.720.519.051 998.439.194.509 8,91% 13,40% 13,07% (116.641.709.125) 7. Chi phí tài chính 951.684.580.108 835.042.870.983 -12,26% 13,91% 10,93% 8. Phần lãi lỗ trong (103.678.605.893)

công ty liên doanh, liên kết 706.153.423.148 602.474.817.255 -14,68% 10,32% 7,89% 56.624.283.348 9. Chi phí bán hàng 859.102.170.753 915.726.454.101 6,59% 12,56% 11,99% 10. Chi phí quản lý (37.941.278.562) doanh nghiệp 819.680.790.229 781.739.511.667 -4,63% 11,98% 1023% 11. LN thuần từ hoạt 230.677.939.862 động KD 119.139.982.108 349.817.921.970 193,62% 1,74% 4.,58% 142.125.720.896 12. Thu nhập khác 255.621.224.928 397.746.945.824 55,60% 3,74% 5,21% 77.117.796.316 13. Chi phí khác 37.444.053.965 114.557.850.281 205,98% 0,55% 1,50% 65.007.924.580 14. Lợi nhuận khác 218.181.170.963 283.189.095.543 29,80% 3,19% 3,71% 15. Tổng LN kế toán 237.178.732.320 trước thuế 140.958.099.204 378.136.831..524 168,26% 2,06% 4,95%

16. Chi phí thuế TNDN 423.365.678.351 hiện hành 202.872.632.017 626.238.319.368 208,69% 2,97% 820%

17. Chi phí thuế TNDN 89.451.087.032 hoãn lại (45.863.848.305) 43.587.238.727 -195,04% -0,67% 0,57% 185.897.054.882

18. LN sau thuế TNDN 125.257.220.833 311.154.275.715 148,41% 1,83% 4,07%

19. LNST của cổ đông (705.462.799.374) Công ty mẹ 988.465.286.035 283.002.486.661 -71,37% 14,45% 3,70% 21. Lãi cơ bản trên cổ 1.325 phiếu 686 2.011 193,15% 0,00% 0,00% 799.289.340.357 Tổng 6.840.457.031.936 7.639.742.372.293 1069,77%

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH (Đvt: đồng)

- Tài sản ngắn hạn có xu hướng tăng từ 56% lên 68% vào cuối năm,( tăng 12%),

trừ tài sản ngắn hạn khác có xu hướng giảm 1% ( từ 3% xuống 2%), tất cả các

khoảng mục khác trong tài sản ngắn hạn trong kết quả tài sản đều có xu hướng

tăng :” đầu tư tài chính ngắn hạn tăng từ 19% lên 25% ( tăng 6%), các khoản

phải thu ngắn hạn tang từ 3% lên 4%, (tăng 1%), hàng tồn kho tăng từ 13% lên

20% ( tăng 7%), điều này chứng tỏ rằng doanh nghiệp đang chú trọng mua

nguyên vật liệu sản suất và đầu tư các tài khoảng ngắn hạn nhằm đầu tư phát triển công ty

- Tài sản dài hạn có xu hướng giảm từ 44% giảm xuống còn 32% ( giảm 12%). Tài

sản cố định hữu hình giảm từ 38% xuống còn 27% (giảm 11%). Tài sản ngắn

hạn khác giảm từ 4% xuống 3% ( giảm 1%) ngoài ra các tài sản dài hạn khác

không tăng cũng không giảm đều này chứng tỏ quy mô của công ty đang giảm hiệu quả

+ Về nguồn vốn

- Tỷ trọng nợ phải trả trong cơ cấu tổng nguồn vốn có xu hướng giảm từ 27%

xuống còn 23% ( giảm 4%). Chủ yếu nợ ngăn hạn giảm từ 18% xuống còn 15%

( tổng giảm 3%), trong đó vay và nợ thuế tài chính giảm từ 2% xuống 1% (

giảm 1%), điều này phù hợp với các lý giải và nhận định đã trình bày trên

3.1 Đánh giá tình hình tài chính qua bảng báo cáo kết quả hoạt động kinh doanh

Đánh giá tình hình tài chính qua bảng Báo cáo kết quả hoạt động kinh doanh

Để đánh giá đúng về kế quả kinh doanh của doanh nghiệp ta cần chú trọng vào phân

tích báo cáo kết quả kinh doanh theo quy mô của doanh nghiệp, tức là phân tích theo

chiều ngang vì phân tích theo quy mô chung sẽ làm nỗi bật các dấu hiệu của tính hiệu

quả hoặc không hiệu quả, do đó nó được đánh giá là một công cụ tốt của quản lý.

Qua số liệu phân tích trong bảng cho thấy:

-Tổng doanh thu năm nay tăng hơn so với năm trước 45,208,733,734 tỷ đồng đồng

tương ứng với 36,46% tuy nhiên doanh thu thuần năm nay tăng hơn năm trước

45,194,482,816 tỷ đồng tương đương với 36,47% do các khoản giảm trừ doanh thu

tăng so với năm trước 14,250,917,043 tỷ đồng tương ứng với 17,20%. Vấn đề này cần

được xem xét cụ thể tìm nguyên nhân để có hướng khắc phục.

-Tỷ suất giá vốn hàng bán tăng so với năm trước nhưng chỉ tăng 0,59% không đáng

kể. Tỷ suất lãi gộp lại giảm so với năm trước 5,89%. Doanh nghiệp cần có biện pháp

làm giãm giá thành sản phẩm hoặc tìm nguồn cung ứng với giá thấp hơn. Tuy nhiên

nếu nguyên nhân chủ yếu do doanh nghiệp tăng giá bán sản phẩm, hàng hóa thì cần

phải xem xét cụ thể trong mối quan hệ cung cầu của thị trường tại thời điểm kinh doanh.

-Thu nhập từ hoạt động khác tăng 142,125,720,896 tỷ đồng tương đương với 55,60%

so với năm trước. Tuy vậy khoản thu nhập này cũng chiếm tỉ trọng khá nhỏ trong cơ

cấu lợi nhuận của doanh nghiệp.

-Tổng lợi nhuận trước thuế (EBT) tăng so với năm trước 237,178,732,320 tỷ đồng

tương đương 168,26% nguyên nhân do tỷ suất lãi vay tăng so với năm trước.

Tóm lại qua phân tích trên cho thấy năm qua hoạt động sản xuất kinh doanh của doanh

nghiệp đã thực sự tăng trưởng và có hiệu quả thông qua các chỉ tiêu cơ bản về doanh

thu và lợi nhuận đều tăng và vượt mức so với năm trước. Doanh nghiệp cần phát huy

những ưu điểm và khắc phục những hạn chế đã phân tích trên (nếu có) để có thể nâng

cao hiệu quả sản xuất kinh doanh trong những năm tiếp theo.

4.1 ĐÁNH GIÁ TỐC ĐỘ TĂNG TRƯỞNG

Đvt: tỷ đồng

2018 2019 2020 2021 2022 Doanh thu

9.297 7.684 7.762 13.117 11.059

Giá vốn hàng bán 7.398 6.281 6.032 7.433 8.215 Lãi gộp

1.899 1.403 1.730 5.684 2.844

Lấy năm 2018 làm gốc, ta lập được bảng tốc độ tăng trưởng các chỉ tiêu của doanh

nghệp theo kiểu cố định gốc qua 5 năm như sau: Chỉ tiêu 2018 2019 2020 2021 2022 Doanh thu

100% 82,65% 83,48% 141,08% 118,95%

Giá vốn hàng bán 100% 84,90% 81,53% 100,47% 111,04% Lãi gộp

100% 73,88% 91,10% 299,31% 151,86%

Qua bảng trên ta thấy doanh thu giảm trong năm 2019, nhưng đến năm 2021 có xu

hướng tăng lên so với năm 2019 và tiếp tục tăng mạnh đến năm 2021. Tuy nhiên năm

2022 lại giảm rõ rệt. Ở đây,ta thấy tốc độ tăng trưởng của doanh thu nhanh hơn tốc độ

tăng trưởng của giá vốn hàng bán, điều đó làm cho tốc độ lãi gộp cũng tăng nhanh.

Đây là kết quả mà doanh nghiệp nên duy trì phát triển hơn trong các năm tới.

Cần lưu ý nếu đánh giá tốc độ tăng trưởng liên hoàn qua từng năm( tức năm sau so với

năm trước) thì khả năng xu hướng giảm dần là vấn đề bình thường, vì kỳ gốc cảu các

chỉ tiêu có thể tăng dần qua từng năm ( tức mẫu số khi so sánh có thể ngày càng lớn

hơn, làm cho tỷ lệ có thể thu hẹp dần ); chẳng hạn nếu tài liệu của bảng trên được phân

tích theo tốc độ tăng trưởng liên hoàn ta sẽ có được số liệu tăng trưởng ở bảng sau: Chỉ tiêu

2019/2018 2020/2019 2021/2020 2022/2021 Doanh thu 82,65% 101,01% 169% 84,31%

Giá vốn hàng bán 84,90% 99,19% 123,22% 110,52% Lãi gộp 73,88% 123,30% 328,55% 48,5%

5.1 PHÂN TÍCH CÁC TỶ SỐ TÀI CHÍNH

1. Khả năng thanh toán ngắn hạn:

K = Tài sản ngắn hạn / Nợ ngắn hạn nh

Nếu K > 1 thì doanh nghiệp có khả năng thanh toán các khoản nợ vay và nếu hệ số nh

này gia tăng thì nó phản ánh mức độ mà doanh nghiệp đảm bảo chi trả các khoản nợ là

càng cao, rủi ro phá sản của doanh nghiệp thấp, tình hình tài chính được đánh giá tốt,

nhưng nếu hệ số này quá cao thì không tốt, nó cho thấy sự dồi dào của doanh nghiệp

trong việc thanh toán nhưng lại giảm hiệu quả sử dụng vốn do doanh nghiệp đã đầu tư

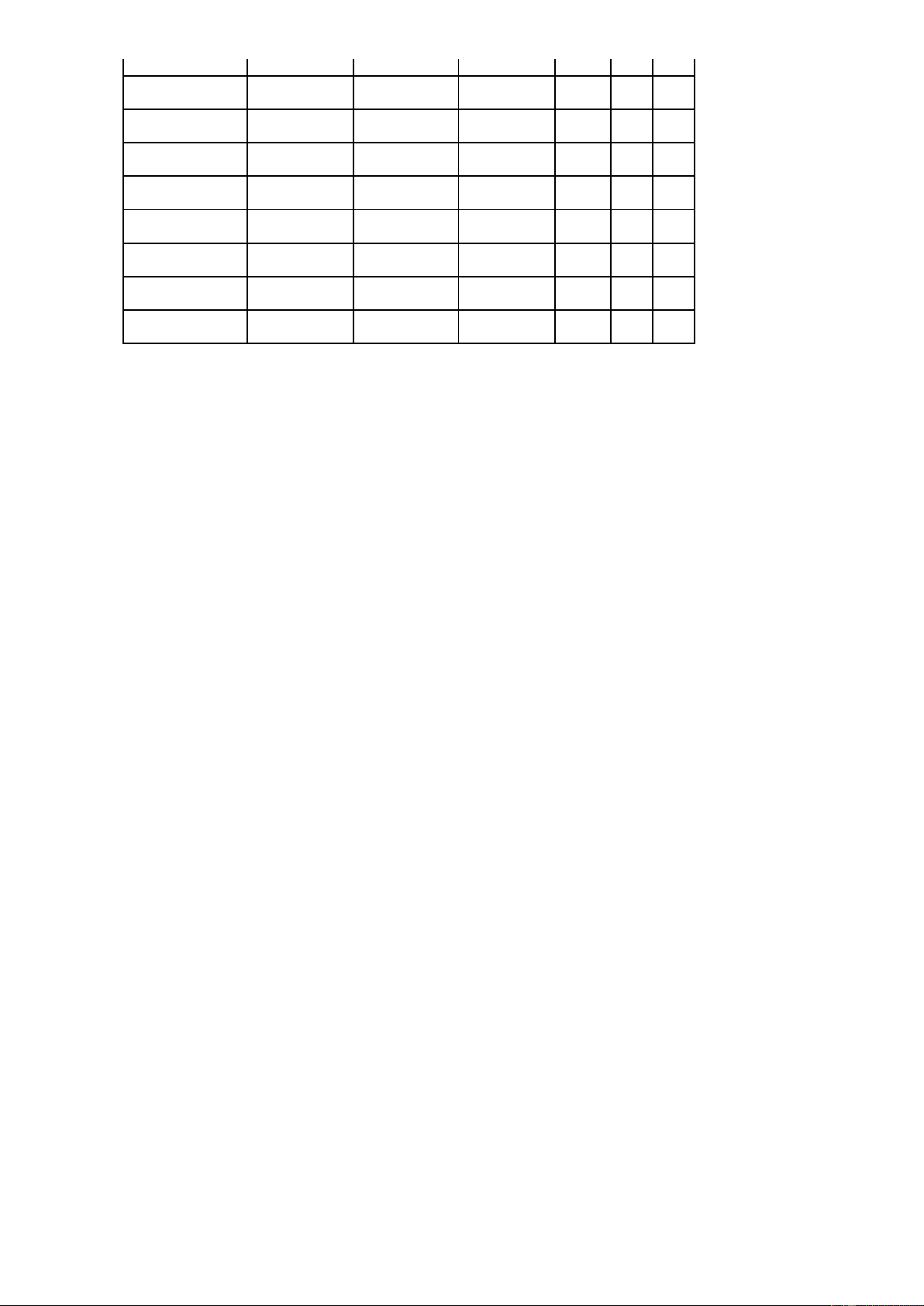

quá nhiều vào tài sản ngắn hạn và có thể dẫn đến tình trạng tình hình tài chính xấu. K = 6.314 / 2.027 = 3.115 0 K = 9.519 / 2.151 = 4.425 1

Vậy khả năng thanh toán ngắn hạn của doanh nghiệp là thấp vào đầu kỳ và cao ở cuối

kỳ. Tuy nhiên, nếu hệ số thanh toán quá cao cũng không tốt vì lúc đó có một số tiền

được tồn trữ quá đáng. Điều này phản ánh việc sử dụng tiền không hiệu quả vì chúng

bị để yên không sinh lời.

2. Khả năng thanh toán nhanh:

K = Tiền + Đầu tư tài chính ngắn hạn + Khoản phải thu ngắn hạn / Nợ ngắn hạn n

K = 2.029 + 2.185 + 341 / 2.027 = 2.247 0

K = 2.524 + 3.455 + 488 / 2151 = 3 1

Hệ số này cao là không tốt vì tiền mặt tại quỹ nhiều hoặc các khoản phải thu lớn sẽ

ảnh hưởng không tốt đến hiệu quả sử dụng vốn. Khả năng thanh toán nhanh của doanh

nghiệp cao hay thấp, tình hình tài chính được đánh giá tốt hay xấu phụ thuộc vào

lượng tiền và các khoản đầu tư ngắn hạn.

3. Khả năng thanh toán tức thời:

H = Tiền & các khoản tương đương tiền / Nợ ngắn hạn tt H = 2.029 / 2.027 = 1 0 H = 2.524 / 2.151 = 1.17 1

4. Số vòng quay của khoản phải phu khách hàng:

H = Doanh thu thuần / Số dư bình quân các khoản phải thu ngắn hạn

H = 169.113.133.194 / (488 + 341) : 2 = 0.4 vòng

5. Số vòng quay của hàng tồn kho

H = Giá vốn hàng bán / Hàng tồn kho bình quân k

H = 156.406.950.302 / ( 2.776 + 1468 ) : 2 = 0.07 k

6. Số ngày của một vòng quay kho hàng N = 365 / H k

N = 365 / 0.07 = 5214 ngày / vòng

5.2 Chỉ số tình hình đầu tư và cơ cấu vốn.

Các chỉ tiêu về tình hình đầu tư và cơ cấu vốn nhằm mục đích đánh giá rủi ro của

đầu tư dài hạn, bao gồm:

1) Tỷ suất nợ và tỷ suất tự tài trợ.

Tỷ suất nợ= (nợ phải trả/nguồn vốn)–tỷ suất tự tài trợ= (vốn sở hữu%/nguồn vốn)

Dựa vào BCĐKT của Doanh nghiệp ĐPM, ta có thể tính được các tỷ suất trên như sau: Chỉ tiêu Đầu năm Cuối năm A. Nợ phải trả 3,204 3,054 B. Vốn chủ sở hữu 10,714 8,246

C. Tổng cộng nguồn vốn 13,918 11,300 + Tỷ suất nợ (A/C)*% 23% 27%

+ Tỷ suất tự tài trợ (B/C)*% 77% 73%

- Hai tỷ suất trên tổng là 100%, trong đó tỷ suất tự tài trợ đầu năm chiếm lên đến

77% nó cao hơn tỷ suất nợ chỉ 23% => chứng tỏ doanh nghiệp DPM có nhiều vốn tự

có, có tính độc lập cao với các chủ nợ, do đó không bị ràng buộc hoặc bị sức ép của các khoản nợ vay.

- Về tỷ suất nợ cuối năm của Doanh nghiệp DPM tăng 4% so với tỷ suất nọ đầu

năm như vậy cũng đồng thời làm tỷ suất tự tài trợ cuối năm giảm 4% so với tỷ suất tài

trợ đầu năm => nếu có rủi ro tròng thì phần thiệt hại của các chủ nợ tăng lên là 4%

2) Tỷ suất đầu tư.

Tỷ suất đầu tư là tỷ lệ giữa tài sản dài hạn so với tổng tài sản của doanh nghiệp:

Tỷ suất đầu tư = tài sản dài hạn/ tổng số tài sản

*lưu ý: tỷ suất này phải luôn <1.

Ứng dụng vào trường hợp của doanh nghiệp ĐPM, ta có:

Đầu năm Cuối năm A. Tài sản dài hạn 4,399 4,986 B. Tổng tài sản 13,918 11,300

Tỷ suất đầu tư (A/B) 0.316 0.441

- Tỷ suất đầu tư cuối năm so với đầu năm cao hơn => chứng tỏ doanh nghiệp

DPM đã quan tâm đầu tư vào tài sản dài hạn ở thời điểm cuối năm.

3) Tỷ suất tự tài trợ tài sản dài hạn:

Tỷ suất tự tài trợ TSDH= vốn sở hữu/ tài sản dài hạn

ứng dụng vào trường hợp doanh nghiệp ĐPM ta có:

Đầu năm Cuối năm A. Vốn chủ sở hữu 10,714 8,246 B.Tài sản dài hạn 4,399 4,986

Tỷ suất tự tài trợ (A/B) 2.4436 1.6538

- Tỷ suất tự tài trợ của Doanh nghiệp DPM cả đầu năm và cuối năm đều >1, suy ra

doanh nghiệp đang có khả năng tài chính khá vững vàng.

- Tỷ suất tài trợ tài sản dài hạn của doanh nghiệp DPM đầu năm là 2.4436 nhưng

cuối năm chỉ có 1.6538 giảm xuống lên đến 0.7898 => khả năng tài chính giảm xuống rất nhiều.

5.3 Chỉ số Hiệu quả sinh lời của hoạt động kinh doanh tại Tổng công ty Phân bón

và Hóa chất Dầu khí

(1) Tỷ suất lợi nhuận trên doanh thu:

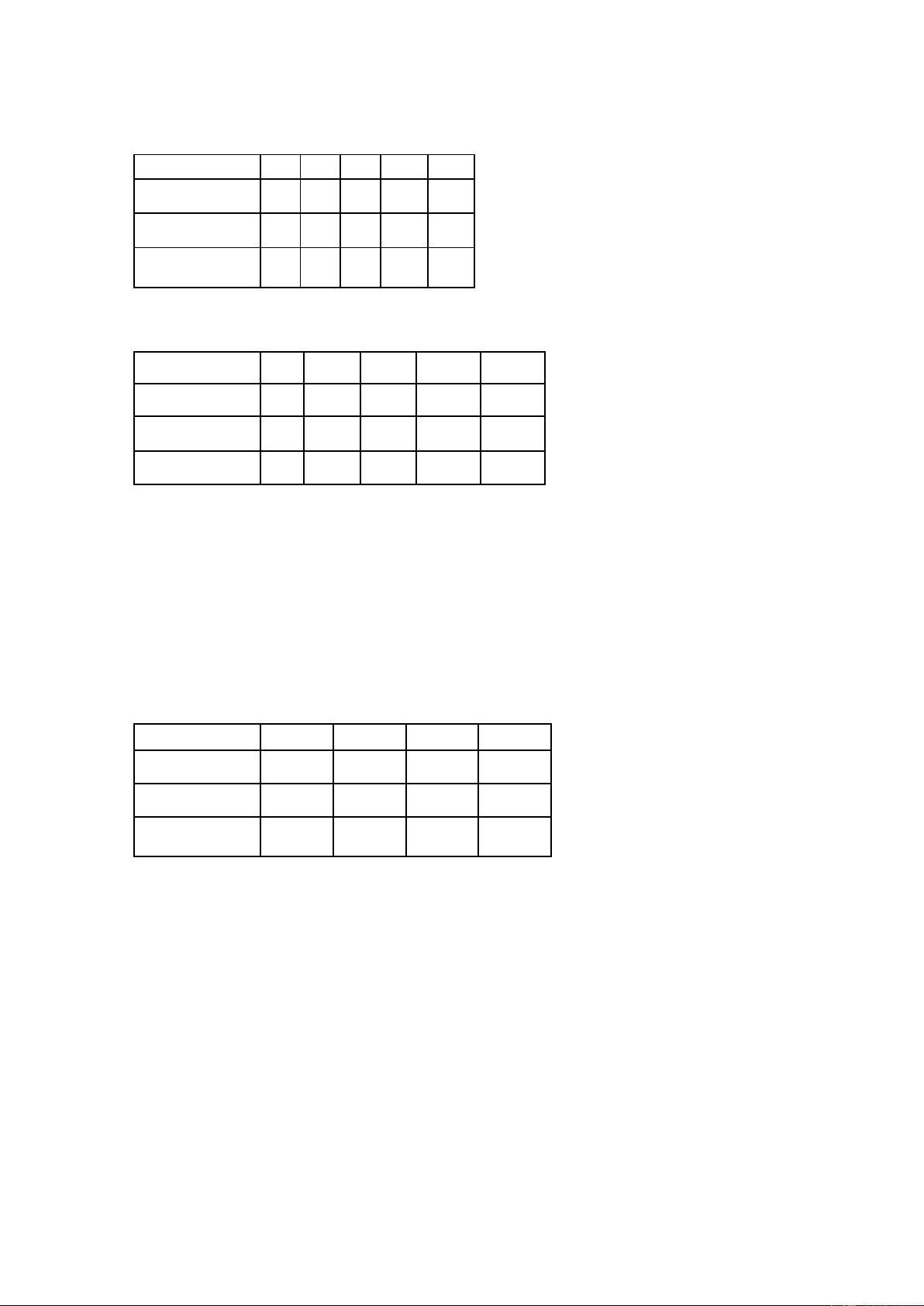

Tỷ suất lợi nhuận trên doanh thu = lợi nhuận sau thuế / doanh thu thuần ĐVT: Tỷ đồng Đầu năm Cuối năm A. Lợi Nhuận sau thuế 1.253 3.111 B. Doanh thu thuần 123.918 169.113

Tỷ suất tự tài trợ (A/B) 1% 2%

Nhận xét: Tỷ suất lợi nhuận trên doanh thu của DPM năm nay tăng hơn so với năm

trước 1%, chứng tỏ doanh nghiệp năm nay kinh doanh có mang lại hiệu quả.

(2) Hệ số quay vòng của tài sản:

Hệ số quay vòng = doanh thu thuần / tài sản bình quân

- Căn cứ vào bảng CĐKT và báo cáo kết quả HĐKD đã có ở trên, ta xác định hệ

số vòng quay của tài sản DPM:

- Hệ số quay vòng tài sản 169.113 = 13,43659 ( 13.913 + 11.259) /2

Nhận xét: hệ số quay vòng của công ty Đạm Phú Mỹ rất cao thể hiện được điều doanh

nghiệp sửa dụng tài sản rất hiệu quả và đầu tư rất lớn vào tài sản.

(3) Tỷ suất lợi nhuận trên vốn sử dụng: Tỷ suất lợi nhuận = Lợi nhuận sau thuế x Doanh thu thuần Vốn sử dụng Doanh thu thuần Tài sản sản bình quân = Lợi nhuận sau thuế Tài sản vốn bình quân

Tỷ suất lợi nhuận trên vốn sử dụng: + Đầu năm 2021: 1.252 x 100 = 1.252 x 100 = 9,95% ( 13.917 + 11.259 ) /2 12.588 + Cuối năm 2021: 3.112 x 100 = 24,72% 12.588

Nhận xét: Tỷ suất lợi nhuận trên tài sản của công ty tăng từ 9,95% lên 24,72% cuối

năm. Đây là một biến động có lợi lớn. Biến động này thể hiện được sự sinh lời của

công ty lí do là nó đã kết hợp hợp được các ảnh hưởng của biên lợi nhuận và số vòng quay tài sản.

Tài liệu liên quan:

-

Assignment môn Marketing Mạng xã hội Innisfree - Trường Cao đẳng Thực hành FPT

285 143 -

Hoạch định chiến lược Pr của công ty Th - Tài liệu tham khảo | Đại học FPT

434 217 -

Tài liệu ý nghĩa của việc nghiên cứu lý thuyết hành vi người tiêu dùng | Trường Cao đẳng thực hành FPT

381 191 -

Tổng hợp một số ví dụ kinh điển trong marketing | Trường Cao đẳng thực hành FPT

346 173 -

Chương 3: Ảnh hưởng của yếu tố xã hội đến hành vi người tiêu dùng | Marketing | Cao Đẳng thực hành FPT

393 197