Phân tích báo cáo tài chính tại công ty cổ phần ô tô Trường Hải giai đoạn 2016-2018 | môn thống kê trong kinh tế và kinh doanh | trường Đại học Huế

Phần I: Đặt vấn đề- 1.Lý do chọn đề tài; 2.Mục tiêu đề tài nghiên cứu; 3. Đối tượng nghiên cứu ; 4. Phạm vi nghiên cứu ; 5. Phương pháp nghiên cứu ; 6. Kết cấu chuyên đề . Phần II: Nội dung và kết quả nghiên cứu - Chương 1: Phân tích tình hình tài chính tại công ty cổ phần ô tô Trường Hải ; chương 2: Một số giải pháp nhằm hoàn thiện tình hình tài chính của công ty cổ phần ô tô Trường Hải. Phần III: Kết luận và kiến nghị .Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thống kê trong kinh tế và kinh doanh (ĐHH) 6 tài liệu

Trường: Đại học Huế 411 tài liệu

Tác giả:

Preview text:

lO M oARcPSD| 45467232 ĐẠI HỌC HUẾ

TRƯỜNG ĐẠI HỌC KINH TẾ HUẾ

KHOA KẾ TOÁN - KIỂM TOÁN ----- ----- BÀI TẬP LỚN

PHÂN TÍCH BÁO CÁO TÀI CHÍNH TẠI CÔNG TY

CỔ PHẦN ÔTÔ TRƯỜNG HẢI GIAI ĐOẠN 2016-2018

Tên sinh viên: Phạm Thanh Hào Giáo viên hướng dẫn:

Lớp: K51F Kế Toán Ths. Hoàng Thị Kim Thoa Nhóm: 2/N05 Niên khóa: 2017-2021 Huế, Tháng 6 năm 2019 lO M oARcPSD| 45467232 MỤC LỤ

PHẦN I: ĐẶT VẤN ĐỀ....................................................................................................1

1. Lý do chọn đề tài............................................................................................................1

2. Mục tiêu nghiên cứu đề tài.............................................................................................1

3. Đối tượng nghiên cứu:....................................................................................................2

4. Phạm vi nghiên cứu........................................................................................................2

5. Phương pháp nghiên cứu................................................................................................2

6. Kết cấu chuyên đề..........................................................................................................3

PHẦN 2: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU......................................................4

CHƯƠNG I: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY CỔ PHẦN Ô TÔ

TRƯỜNG HẢI...................................................................................................................4

1.1. Tình hình cơ bản và tổ chức công tác kế toán tại công ty cổ phần ôtô Trường Hải.....4 1.1.1. Lịch sử hình thành và phát triển công

ty...............................................................5 1.1.2. Chức năng nhiệm vụ của công

ty.............................................................................8

1.1.2.1 Chức năng..............................................................................................................8

1.1.2.2. Nhiệm vụ...............................................................................................................8

1.1.3. Đặc điểm tổ chức hoạt động sản xuất kinh doanh của công

ty.................................8

1.1.4. Tình hình tổ chức công tác kế toán tại CTCP Ô tô Trường

Hải..............................12 1.1.4.1. Tổ chức bộ máy kế

toán......................................................................................12 1.1.4.2. Tổ chức vận dụng chế độ kế

toán........................................................................13

1.2 Lĩnh vực kinh doanh...................................................................................................21 lO M oARcPSD| 45467232

1.3. Phân tích tình hình tài chính của CTCP Ô tô Trường Hải..........................................23 1.3.1. Phân tích cơ cấu và biến động tài

sản.....................................................................23

1.3.2. Phân tích cơ cấu và biến động nguồn vốn của CTCP Ô tô Trường Hải qua các năm

.........................................................................................................................................32

1.2.3. Phân tích kết quả kinh doanh thông qua Báo cáo kết quả kinh doanh....................39

1.3.4. Phân tích cơ cấu và biến động của báo cáo lưu chuyển tiền tệ của doanh nghiệp qua

các năm............................................................................................................................51 1.3.5. Phân tích các Chỉ số tài

chính.................................................................................55

1.3.5.1. Chỉ số về tính thanh khoản tài sản và khả năng thanh toán nợ ngắn hạn.............55 1.3.5.3. Chỉ số về khả năng thanh toán nợ dài

hạn...........................................................73 1.3.5.4. Chỉ số về khả năng sinh

lời..................................................................................77 1.3.5.5. Chỉ số về thị

trường.............................................................................................85

CHƯƠNG 2: MỘT SỐ GIẢI PHÁP NHẰM HOÀN THIỆN TÌNH HÌNH TÀI CHÍNH

CỦA CTCP Ô TÔ TRƯỜNG HẢI...................................................................................88

2.1. Đánh giá chung về tình hình tài chính của công ty....................................................88

2.1.1 Đánh giá chung........................................................................................................88

2.1.2. Những ưu điểm:......................................................................................................88

2.1.3.Những mặt hạn chế:................................................................................................90

2.2 Một số giải pháp nhằm hoàn thiện tình hình tài chính của Công ty............................91

PHẦN III : KẾT LUẬN VÀ KIẾN NGHỊ.......................................................................94 1.1. Kết

luận.....................................................................................................................9 4 lO M oARcPSD| 45467232 1.2. Kiến

nghị...................................................................................................................95

DANH MỤC TÀI LIỆU THAM KHẢO..........................................................................96

DANH MỤC CÁC CHỮ VIẾT TẮT CĐKT Cân đối kế toán CMKT Chuẩn mực kế toán SXKD Sản xuất kinh doanh TS Tài sản VCSH Vốn chủ sở hữu TSCĐ Tài sản cố định TSNH Tài sản ngắn hạn CTCP Công ty cổ phần lO M oARcPSD| 45467232 DANH MỤC BẢNG BI

Bảng 1.1. Bảng phân tích cơ cấu và biến động tài sản của CTCP ôtô Trường Hải qua các

năm...................................................................................................................................24

Bảng 1.1.2.Bảng phân tích tài sản qua 3 năm của CTCP Ô tô Trường Hải.......................26

Bảng 1.2. Bảng phân tích cơ cấu và biến động nguồn vốn của CTCP Ô tô Trường Hải . .33

Bảng 1.2.1.Bảng phân tích nguồn vốn qua 3 năm của CTCP Ô tô Trường Hải................34

Bảng 1.3. Bảng phân tích kết quả kinh doanh thông qua BCKQKD của CTCP Ô tô

Trường Hải........................................................................................................................40

Bảng 1.3.1. Phân tích tình hình oanh thu của doanh nghiệp.............................................41

Bảng 1.3.2. phân tích tình hình chi phí của doanh nghiệp.................................................44

Bảng 1.3.3. phân tích tình hình lợi nhuận của doanh nghiệp............................................48

Bảng 1.4. Bảng phân tích báo cáo lưu chuyển tiền tệ của CTCP Ô tô Trường Hải...........52

Bảng 1.5 Phân tích tính thanh khoản của tài sản và khả năng thanh toán của nợ ngắn hạn

của công ty cổ phần ôtô Trường Hải giai đoạn 2016-2018...............................................56

Bảng 1.6. Bảng phân tích chỉ số về hiệu quả quản lý và sử dụng tài sản chung của Công ty

Cổ phần ôtô Trường Hải ..................................................................................................65

Bảng 1.7. Bảng phân tích khả năng thanh toán nợ dài hạn của CTCP Ô tô Trường Hải năm

2016-2018.................................................................................................................74

Bảng 1.8. Phân tích khả năng sinh lời của công ty trong giai đoạn 2017-2018.................78

Bảng 1.9. Phân tích chỉ số thị trường của CTCP Ô tô Trường Hải....................................86 DANH MỤC SƠ ĐỒ

YSơ đồ 1.1.3 - Cơ tổ chức và cơ cấu quản lý của CTCP Ô tô Trường Hải...........................9

DANH MỤC BIỂU ĐỒ

Biểu đồ 1.1. Cơ cấu tài sản qua các năm của CTCP Ô tô Trường Hải..............................26

Biểu đồ 1.2 .Biến động tài sản năm 2016 – 2018 của CTCP Ô tô Trường Hải.................27 lO M oARcPSD| 45467232

Biểu đồ 1.3. Cơ cấu nguồn vốn qua các năm của CTCP Ô tô Trường Hải........................34

Biểu đồ 1.4. Biến động nguồn vốn năm 2016 – 2018 của CTCP Ô tô Trường Hải...........35

Biểu đồ 1.5. Biến động doanh thu công ty Ô tô Trường Hải.............................................41

Biểu đồ 1.6. Biến động tổng chi phí của doanh nghiệp.....................................................45

Biểu đồ 1.7 Biến động lợi nhuận sau thuế thu nhập doanh nghiệp....................................49

Biểu đồ 1.8: Biến động về hệ số thanh toán ngắn hạn.......................................................57

Biểu đồ 1.9: Biến động về khả năng thanh toán nhanh.....................................................59

Biểu đồ 1.10 Biến động về khả năng thanh toán tức thời..................................................60

Biểu đồ 1.11 Biến động về hệ số thanh toán của tài sản ngắn hạn....................................62

Biểu đồ 1.12 Biến động về chất lượng của TSNH............................................................63

Biểu đồ 1.13 Biến động về số lần quay của tài sản (TAT).................................................66

Biểu đồ 1.14 suất hao phí tài sản so với doanh thu thuần.................................................68

Biểu đồ 1.15. Số vòng quay hàng tồn kho........................................................................69

Biểu đồ 1.16. Số vòng quay khoản phải thu......................................................................70

Biểu đồ 1.17. Biến động về nợ phải trả trên vốn chủ sở hữu...........................................75

Biểu đồ 1.18. Biến động về hệ số nợ................................................................................76

Biểu đồ 1.19. Lợi nhuận ròng biên....................................................................................79

Biểu đồ 1.20. lợi nhuận gội biên.......................................................................................80

Biểu đồ 1.21. Khả năng sinh lời........................................................................................81

Biểu đồ 1.22. Tỷ suất lợi nhuận trên TSCĐ......................................................................82

Biểu đồ 1.23. Tỷ suất sinh lời của tài sản..........................................................................83

Biểu đồ 1.24. Tỷ suất sinh lời VCSH................................................................................84 lO M oARcPSD| 45467232

PHẦN I: ĐẶT VẤN ĐỀ

1. Lý do chọn đề tài

Phân tích báo cáo tài chính của đơn vị là việc không thể thiếu để nhà quản lý có thể có

cái nhìn tổng quát về thực trạng của doanh nghiệp hiện tại, dự báo các vấn đề tài chính

trong tương lai, cung cấp cho các nhà đầu tư tình hình phát triển và hiệu quả hoạt động,

giúp các nhà hoạch định chính sách đưa ra chính sách quản lý hữu hiệu. Hiện nay, vị thế

của doanh nghiệp phần lớn được thể hiện qua những con số “biết nói trong báo cáo tài chính

(đó chính là các chỉ tiêu trong BCTC - cung cấp thông tin về thực trạng tình hình kinh

doanh của doanh nghiệp, khả năng thanh toán, hiệu quả sử dụng vốn,…). Các chỉ tiêu phân

tích sẽ cho biết bức tranh về hoạt động của doanh nghiệp giúp tìm ra được hướng đi đúng

đắn, có các chiến lược tối ưu trong việc sử dụng nguồn lực của doanh nghiệp và quyết định

kịp thời nhằm đạt được hiệu quả kinh doanh.

Bằng kiến thức nền tảng đã được học ở các học phần trước đó, đặc biệt là học phần

Phân tích Báo cáo tài chính ở kỳ 2 (2018-2019), do đó nhóm 2/N05 đã chọn đề tài “Phân

tích tình hình tài chính Công ty cổ phần Ô tô Trường Hải ”. Từ đó đưa ra một số nhận xét

kiến nghị và giải pháp theo khả năng hiểu biết của em sau khi được học môn Phân tích Báo

cáo tài chính ở trường.

2. Mục tiêu nghiên cứu đề tài a. Mục tiêu tổng quát:

Phân tích tình tình tài chính của Công ty Cổ phần Ô tô Trường Hải giai đoạn 3 năm

(2016-2018): phân tích tình hình tài chính, biến động tình hình tài sản và nguồn vốn, khả

năng thanh toán của công ty và nâng cao hiệu quả hoạt động sản xuất kinh doanh của công

ty, đồng thời đề ra những giải pháp khắc phục hạn chế trong khả năng hiểu biết của bản thân sau quá trình phân tích. b. Mục tiêu cụ thể

- Hệ thống hóa cơ sở lý luận và cơ sở thực tiễn về phân tích tài chính trong DN

- Phân tích, so sánh, đánh giá sự biến động của các khoản mục thông qua bảng cân đối

kế toán, báo cáo kết quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ. Để từ đó tìm ra

được những mặt tích cực, mặc hạn chế, chỉ ra được nguyên nhân cụ thể phù hợp với tình

hình hoạt động của công ty.

- Phân tích tình hình tài chính của công ty Cổ phần Ô tô Trường Hải thông qua các chỉ

tiêu như khả năng sinh lời, tình hình công nợ, khả năng thanh toán, kết quả kinh doanh, mức

độ độc lập tài chính và phân tích luồng tiền. lO M oARcPSD| 45467232

- Đánh giá những điểm mạnh để tận dụng được tối đa nguồn lực của doanh nghiệp.

Đồng thời, tìm ra những mặt còn hạn chế về tài chính của công ty, từ đó đưa ra một số giải

pháp hoàn thiện tình hình tài chính của công ty.

3. Đối tượng nghiên cứu:

Tình hình tài chính của công ty Cổ phần Ô tô Trường Hải thông qua các báo cáo tài chính

như Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền

tệ, Thuyết minh báo cáo tài chính.

4. Phạm vi nghiên cứu

- Phạm vi về không gian: Tình hình tài chính của CTCP Ô tô Trường Hải.

- Phạm vi về thời gian: Nghiên cứu tình hình tài chính thông qua báo cáo tài chính của

công ty qua 3 năm từ năm 2016 – 2018.

- Phạm vi về nội dung: Việc nghiên cứu tình hình tài chính gồm rất nhiều khía cạnh

phân tích khác nhau. Tuy nhiên, do sự hạn chế về thời gian nên đề tài này chỉ tập trung đi

sâu vào phân tích các chỉ tiêu như khả năng sinh lời, tình hình công nợ, phân tích kết quả

hoạt động kinh doanh, khả năng thanh toán, mức độ độc lập tài chính và phân tích luồng tiền.

5. Phương pháp nghiên cứu -

Phương pháp nghiên cứu tài liệu

Đọc, tổng hợp, ghi chép các thông tin liên quan đến phân tích tài chính từ giáo trình,

internet, thông tư, chuẩn mực, các công trình nghiên cứu trong và ngoài nước… nhằm hệ

thống hóa lại cơ sở lý luận và cơ sở thực tiễn về phân tích tài chính tại công ty. -

Phương pháp thu thập dữ liệu thứ cấp

Quan sát, ghi chép, tổng hợp các dữ liệu thứ cấp như bảng cân đối kế toán, báo cáo kết

quả hoạt động kinh doanh, báo cáo lưu chuyển tiền tệ, báo cáo về tình hình lao động, chứng

từ, sổ sách qua 3 năm,…Thông qua đó, tìm hiểu thêm các tài liệu bên ngoài để hiểu rõ về

nguyên nhân biến động tình hình tài chính và lao động qua 3 năm đó và phục vụ cho việc

đưa ra các phương án hoàn thiện tình hình tài chính cho công ty. -

Phương pháp xử lý và phân tích số liệu

Chọn lọc các chỉ tiêu trong các báo cáo tài chính và tính toán trên phần mềm Excel. Sau

đó, tổng hợp lại các chỉ tiêu liên quan vào cùng một bảng tính để thấy rõ tình hình công nợ,

khả năng thanh toán, khả năng sinh lời, hiệu quả hoạt động, mức độ độc lập tài chính,…

Sau khi có được số liệu đã xử lý, tiến hành so sánh thực tiễn hoạt động tại đơn vị với lý

luận phân tích tài chính và so sánh sự biến động tài chính qua từng năm. Giải thích nguyên

nhân biến động của các chỉ tiêu tài chính và biến động của lao động. -

Phương pháp phân tích chỉ số tài chính lO M oARcPSD| 45467232

Các phương pháp phân tích theo chiều ngang, chiều dọc, phương pháp so sánh, phương

pháp loại trừ được sử dụng.

+ Phân tích theo chiều ngang và chiều dọc được sử dụng để phân tích cơ cấu tài sảnnguồn

vốn, tỷ trọng các chỉ tiêu bộ phận so với tổng thể là bao nhiêu, quy mô năm nay so với năm trước thay đổi ra sao.

+ Phương pháp so sánh, phương pháp loại trừ sử dụng khi phân tích sâu vào các chỉ tiêu

tài chính như biến động các chỉ tiêu qua từng năm, mức độ ảnh hưởng của các chỉ số đó đến

tình hình tài chính của công ty như thế nào.

6. Kết cấu chuyên đề

Phần I – Đặt vấn đề

Phần II – Nội dung và kết quả nghiên cứu

Chương 1 – Phân tích tình hình tài chính tại CTCP Ô tô Trường Hải

Chương 2 – Một số giải pháp hoàn thiện tình hình tài chính cho CTCP Ô tô Trường Hải

Phần III – Kết luận và kiến nghị

PHẦN 2: NỘI DUNG VÀ KẾT QUẢ NGHIÊN CỨU

CHƯƠNG I: PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH TẠI CÔNG TY

CỔ PHẦN Ô TÔ TRƯỜNG HẢI

1.1. Tình hình cơ bản và tổ chức công tác kế toán tại công ty cổ phần ôtô Trường Hải

Tên công ty: Công ty cổ phần Ôtô Trường Hải

Tên nước ngoài: TRUONG HAI AUTO CORPORATION

Tên viết tắt: THACO lO M oARcPSD| 45467232

Loại hình: Công ty cổ phần

Mã chứng khoáng: THA

Mã số thuế: 3600252847

Năm thành lập: 29/4/1997

Trụ sở chính: Cao ốc Văn phòng Thương mại Dịch vụ THACO, số 10 Mai Chí Thọ, Quận 2, TP. Hồ Chí MINH

Điện thoại: (028)39.977.824/25/26 Fax: (028)39.977.742

Website:www.thacogroup.vn

1.1.1. Lịch sử hình thành và phát triển công ty

• Tiền thân của Trường Hải là Công ty TNHH ôtô Trường Hải được thành lập ngày

29/4/1997 tại số 5/1A, đường Đồng Khởi, TP.Biên Hòa, Đồng Nai.

• Năm 1998: Thành lập Văn phòng Đại diện tại số 13 Phạm Đình Hổ, P. 2, Q.6, TP. Hồ Chí Minh.

• Năm 1999: Thành lập Chi nhánh đầu tiên đặt tại Hà Nội, địa chỉ số 2A Ngô Gia Tự -

Gia Lâm (nay là Long Biên).

• Năm 2001: Thành lập Công ty Sản xuất và Lắp ráp Ô tô Tracimexco – Trường Hải,

xây dựng nhà máy lắp ráp ô tô (xe tải nhẹ KIA) và xưởng Cơ điện.

• Năm 2002: Thành lập Chi nhánh Miền Trung tại thành phố Đà Nẵng và mở

Showroom trực thuộc tại Phan Thiết, Cần Thơ, Bình Triệu. Cũng trong thời gian này,

Công ty chuyển văn phòng đại diện về số 76 Trương Định, Phường 9, Quận 3, TP.Hồ Chí Minh.

• Năm 2003: Thành lập Công ty TNHH Sản xuất và Lắp ráp Ô tô Chu Lai - Trường Hải

tại Khu kinh tế mở Chu Lai, huyện Núi Thành, tỉnh Quảng Nam. Đầu tư 600 tỷ đồng lO M oARcPSD| 45467232

để triển khai xây dựng nhà máy sản xuất - lắp ráp ô tô rộng 36,8 ha, công suất 25.000 xe/năm tại đây

• Năm 2004: Khánh thành Nhà máy Sản xuất và Lắp ráp Ô tô Chu Lai-Trường Hải.

• Năm 2005: Thành lập Công ty Vận tải biển Chu Lai – Trưởng Hải có vốn điều lệ 70 tỷ

đồng. Thành lập Công ty Việt - Gemphil (nay là Công ty TNHH MTV Hóa chất

Chuyên dụng Chu Lai –Trường Hải) và khai trương Showroom tại Nông Cống, tỉnh Thanh Hóa.

• Năm 2006: Chuyển Văn phòng đại diện công ty về địa chỉ G3, Điện Biên Phủ,

Phường 25, Bình Thạnh, TP. Hồ Chí Minh. Chính thức khai thác vận chuyển đường

thủy bằng việc đưa vào hoạt động tàu TRUONG HAI STAR 1 (chặng Chu Lai - Bình Dương).

• Năm 2007: Công ty TNHH ôtô Trường Hải chuyển đổi thành Công ty Cổ phần Ô tô

Trường Hải, vốn điều lệ 680 tỷ đồng. Trụ sở công ty đặt tại Khu công nghiệp Biên

Hòa II, Đồng Nai. Cũng trong năm, Trường Hải chính thức hợp tác với KIA Motors,

xây dựng Nhà máy lắp ráp xe du lịch Trường Hải – Kia tại Khu kinh tế mở Chu Lai.

Năm 2007 Trường Hải bổ sung thêm tàu Trường Hải Star 2 vào hoạt động vận chuyển đường thủy.

• Năm 2008: Trường Hải tiếp tục đầu tư mở rộng hoạt động tại Khu công nghiệp cơ khí

ô tô Chu Lai-Trường Hải: Thành lập Công ty Đầu tư phát triển hạ tầng KCN & Đô thị

Chu Lai -Trường Hải với chức năng đầu tư hạ tầng Khu Công nghiệp ô tô & dịch vụ

Khu Công nghiệp. Thành lập Nhà máy Ghế (tháng 4/2008) với vốn đầu tư 24 tỷ đồng,

công suất 30.000 bộ sản phẩm/năm. Thành lập Công ty TNHH MTV Sản xuất khung

gầm – Thùng xe Chu Lai - Trường Hải. Ngoài ra, trong năm 2008 Trường Hải còn

thành lập Công ty cơ khí chuyên dụng Bắc Bộ tại Chi nhánh Hà Nội và một loạt các

Showroom tại Quảng Bình, Thái Nguyên, Bình Định, Tiền Giang, Vũng Tàu, Đức Trọng, Lâm Đồng. lO M oARcPSD| 45467232

• Năm 2009: Thành lập một loạt các Công ty, Nhà máy tại Khu công nghiệp cơ khí ô tô

Chu Lai-Trường Hải: Công ty đầu tư xây dựng nhà máy Gia công thép (8/2009), Công

ty TNHH MTV Cơ khí Chu Lai – Trường Hải.

• Năm 2010: Nắm bắt xu thế về nguồn nhân lực cho các nhà máy tại Chu Lại, THACO

thành lập trường Cao đẳng nghề Chu Lai - Trường Hải và khai giảng khóa đầu tiên

năm học 2010 – 2011 với 408 học viên. Trong cùng năm, THACO tiếp tục đầu tư vào

hoạt động sản xuất tại Khu công nghiệp cơ khí ô tô Chu Lai-Trường Hải: thành lập

Công ty TNHH MTV Cơ điện Chu Lai – Trường Hải, đưa vào sử dụng Công ty Cơ

Khí và Công ty gia công Thép, xây dựng Cảng và Khu hậu cần cảng Tam Hiệp (nay là

Cảng Chu Lai-Trường Hải). Đặc biệt tháng 09/2010, Trường Hải khánh thành Nhà máy

Vina Mazda chuyên sản xuất, lắp ráp các sản phẩm xe Mazda với công suất 10.000

xe/năm. Đề chuyên môn hóa hoạt động kinh doanh, phân phối xe ô tô, Trường Hải thành

lập 2 công ty: Công ty phân phối xe du lịch (PC: Passenger Cars) và Công ty phân phối xe

thương mại (CV: Commercial Vehicles). Trường Hải tiếp tục mở rộng hệ thống Showroom

và Đại lý bán xe tại nhiều địa bàn trên cả nước.

• Năm 2011: Thành lập Công ty cổ phần sản xuất phụ tùng Ô tô (AUTOCOM) có năng

suất 48,000 bộ ghế/năm. Thành lập Nhà máy xe Bus và đưa vào hoạt động Nhà máy

Vina Mazda (Nhà máy Sản xuất & Lắp ráp xe Mazda).

• Năm 2012: Trường Hải đổi tên gọi Khu Liên hợp sản xuất và lắp ráp ô tô Chu

LaiTrường Hải thành Khu Phức hợp ô tô Chu Lai-Trường Hải. Đồng thời THACO

cũng khánh thành Cảng Tam Hiệp Chu Lai - Trường Hải. Trường Hải bắt đầu tham

gia thị trường xe chuyên dụng với việc mua lại 51% cổ phần của Công ty Soosung tại

Hàn Quốc (chuyên về xe chuyên dụng).

• Năm 2013: Trường Hải chính thức hợp tác với PSA, tiến hành sản xuất và lắp ráp xe ô

tô thương hiệu Peugeot tại Việt Nam. Cùng năm, THACO tiếp tục chiến lược đầu tư

các nhà máy công nghiệp hỗ trợ tại Khu phức hợp: Nhà máy Dây điện ô tô, Nhà máy

Kính ô tô, nhà máy sản xuất linh kiện nhựa, mở rộng nhà máy Cơ khí. THACO mở lO M oARcPSD| 45467232

rộng mạng lưới Showroom trực thuộc, nâng tổng số Showroom (2013) lên 60 Showroom trên cả nước.

• Năm 2014: Trường Hải hạ thủy tàu TRUONG HAI STAR 3 và ra mắt dịch vụ

Logistic trọn gói tại Cảng Chu Lai – Trường Hải. Lễ động thổ trung tâm thương mại

& trưng bày ô tô Thaco – Bảo Lộc cũng được Trường Hải tổ chức trong năm 2014.

• Năm 2015: Trường Hải phát triển mạnh mẽ về doanh số xe với 137 showroom và đại lý trên toàn quốc.

• Ngày 29/6/2016, Trường Hải chính thức nắm quyền kiểm soát công ty bất động sản Đại Quang Minh.[10]

• Năm 2017, THACO được xếp hạng "Doanh nghiệp tư nhân lớn nhất Việt Nam 2016"

Theo công bố của Bảng xếp hạng VNR500; Thaco khởi công nhà máy sản xuất xe du

lịch Mazda[12] mới đồng thời tham gia lĩnh vực nông nghiệp[13].

• Năm 2018: Khánh thành nhà máy sản xuất ô tô Thaco Mazda lớn nhất và hiện đại nhất

Đông Nam Á tại Quảng Nam.

• Tháng 8 năm 2018 Thaco hợp tác với HAGL với giá trị lên tới 1 tỷ USD.

1.1.2. Chức năng nhiệm vụ của công ty 1.1.2.1 Chức năng

Là một công ty cổ phần chuyên sản xuất, lắp ráp, xuất nhập khẩu, phân phối, bảo trì,

sửa chữa ô tô tại Việt Nam. Ngoài ra, công ty còn kinh doanh trong lĩnh vực hạ tầng

khu công nghiệp, bất động sản, nông nghiệp công nghệ cao và cơ giới hóa nông nghiệp. 1.1.2.2. Nhiệm vụ

Tầm nhìn: Doanh nghiệp có tốc độ phát triển cao và bên vững mang lại hiệu quả tối đa

cho nhà đầu tư và niềm tự hào cho người Việt Nam về sản phẩm ô tô thương hiệu Việt lO M oARcPSD| 45467232

Sứ mệnh: Tạo ra những sản phẩm thương hiệu THACO nhằm nâng cao chất lượng

người sử dụng. Phấn đấu thương hiệu THACO trở thành một trong những thương hiệu

của Việt Nam được biết đến trong khu vực AFTA và thế giới. Trên nền tảng phát triển

bên vững THACO tạo ra nguồn nhân lực và vật lực góp phần vào quá trình phát triển

kinh tế văn hóa xã hội và nền công nghiệp cơ khí của nước ta trong tương lai

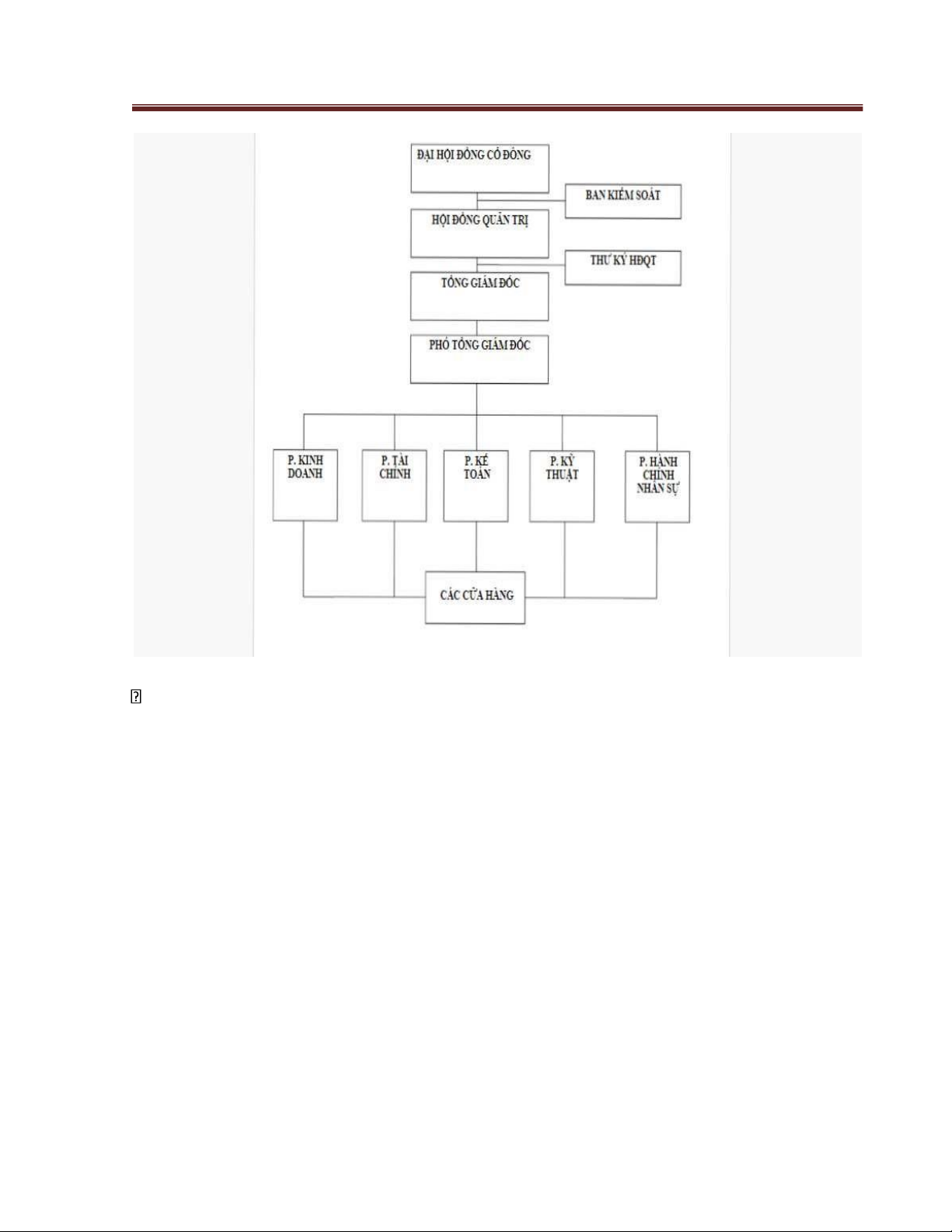

1.1.3. Đặc điểm tổ chức hoạt động sản xuất kinh doanh của công ty

Sơ đồ 1.1.3 - Cơ tổ chức và cơ cấu quản lý của CTCP Ô tô Trường Hải lO M oARcPSD| 45467232

Chức năng của các bộ phận

Đại hội cổ đông

Là cơ quan quyết định cao nhất của công ty, bao gồm tất cả các cổ đông có quyền biểu

quyết, họp ít nhất mỗi năm một lần. Đại hội đồng cổ đông thông qua quyết định về các

vấn đề như báo cáo tài chính hằng năm, số lượng thành viên hội đồng quản trị, bầu, bãi

nhiệm thành viên hội đồng quản trị và ban kiểm soát bằng hình thức bỏ phiếu kín, mức cổ

tức chia cho các loại cổ phần,… và các vấn đề khác theo quy định của pháp luật.

Hội đồng quản trị

Hội đồng quản trị là cơ quan quản trị của công ty, nhân danh công ty để giải quyết các

vấn đề về quyền lợi của công ty hay xác định mục tiêu, nhiệm vụ của cổ đông, trừ những lO M oARcPSD| 45467232

vấn đề được Đại hội đồng cổ đông quyết định. Hội đồng quản trị thường xuyên giám sát

hoạt động kinh doanh cũng như kiểm soát nội bộ và rủi ro cho công ty.

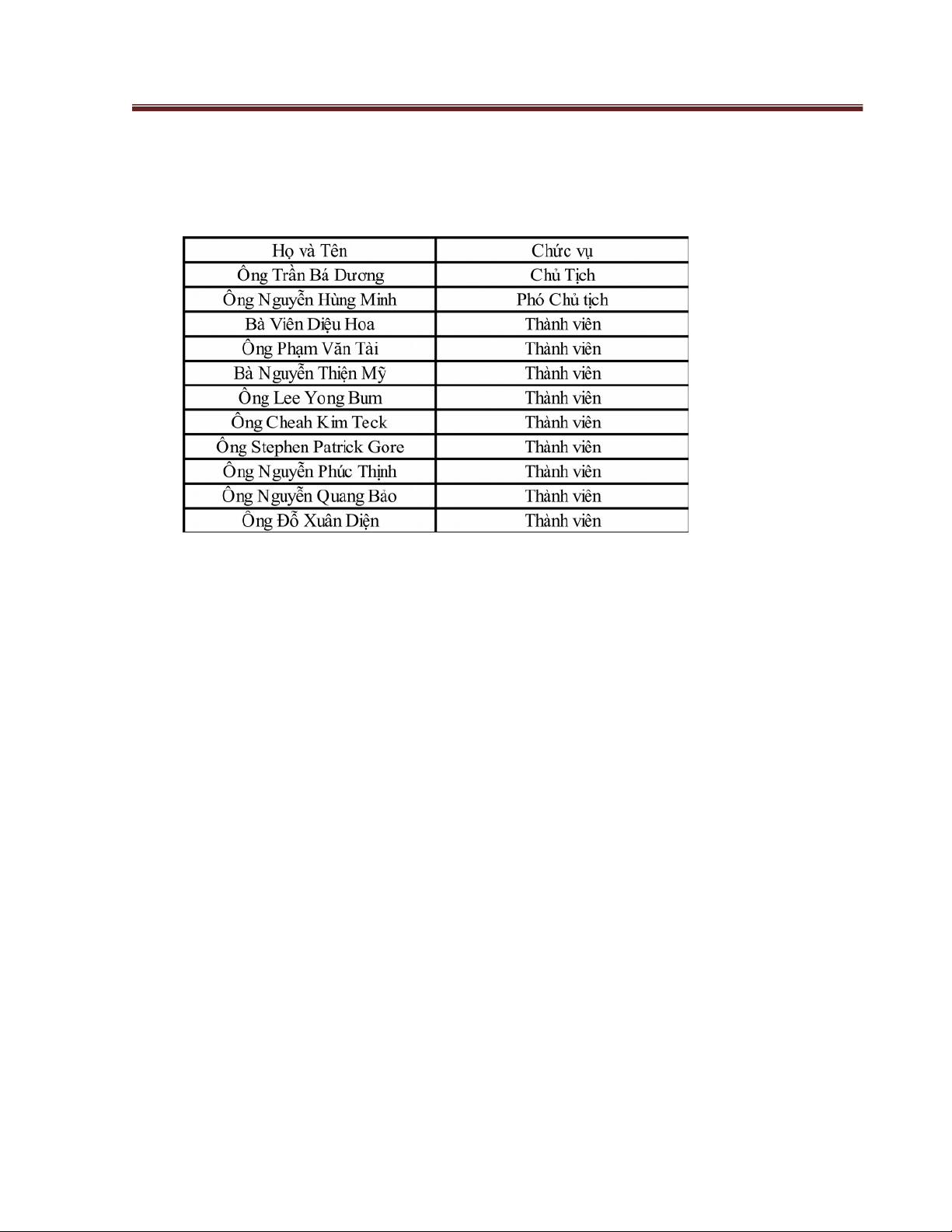

Thành viên hội đồng quản trị của CTCP Ô tô Trường Hải Ban kiểm soát

Ban Kiểm soát thực hiện giám sát Hội đồng quản trị, ban điều hành trong kỳ đã thực hiện

đúng nhiệm vụ được đại hội đồng cổ đông giao.

Kiểm tra tính hợp lý, hợp pháp, tính trung thực và mức độ cẩn trọng trong quản lý, điều

hành hoạt động kinh doanh, tính hệ thống, nhất quán và phù hợp của công tác kế toán,

thống kê và lập báo cáo tài chính.

Thẩm định tính đầy đủ trung thực, hợp pháp của báo cáo tài chính sản xuất kinh doanh, báo

cáo tài chính 6 tháng, 1 năm. Tổng giám đốc

Tổng giám đốc là người đại diện theo pháp luật của công ty do hội đồng quản trị bổ

nhiệm, thực hiện nhiệm vụ điều hành các hoạt động sản xuất kinh doanh hàng ngày cho

công ty như phụ trách tổ chức nhân sự, tài chính của công ty, quản lý sản xuất,…

Phó tổng giám đốc lO M oARcPSD| 45467232

Phó giám đốc được hội đồng quản trị bổ nhiệm để giúp tổng giám đốc điều hành công

việc trong công ty theo sự phân công và ủy quyền của tổng giám đốc ở 2 mảng Kinh

doanh và Kỹ thuật. Chịu trách nhiệm trước hội đồng quản trị, tổng giám đốc và pháp luật

về nhiệm vụ được phân công. Phòng kinh doanh

Lập các kế hoạch để tìm kiếm thị trường đầu vào và đầu ra, hỗ trợ cùng Giám đốc ký kết

các hợp đồng. Tham mưu cho Giám đốc xây dựng kế hoạch kinh doanh thông qua các

hoạt động điều tra thị trường. Báo cáo kết quả hoạt động kinh doanh và đệ trình kế hoạch

tổ chức kinh doanh cho Giám đốc. Trực tiếp giao dịch, quan hệ, đám phán với các chủ dự

án và các đơn vị liên quan. Nắm bắt tình hình biến động của thị trường để đưa ra các

chiến lược kinh doanh ngắn và dài hạn. Phòng tài chính

Tham mưu cho ban Giám đốc thực hiện quyền quản lý, sử dụng tài sản, tiền vốn đất đai,

các tài nguyên khác do nhà nước giao, giúp ban Giám đốc bảo quản điều tiết vốn trong hoạt động kinh doanh.

Kiểm soát hoạt động chi tiêu tài chính của ban Giám đốc công ty căn cứ trong các quy chế,

quy định, định mức chi tiêu của công ty và dự toán của công ty đã được phê duyệt.

Tìm kiếm vận dụng và phát huy mọi nguồn vốn, kiểm soát sử dụng vốn và các quỹ trong hoạt động kinh doanh.

Tiến hành phân tích tình hình tài chính của Công ty nhằm hoạch định chiến lược tài chính

của Công ty và lựa chọn phương án tối ưu về mặt tài chính. Phòng kế toán

Thực hiện công tác kế toán theo quy định của nhà nước, ghi chép chứng từ đầy đủ. Cập

nhật sổ sách kế toán. Phản ánh các hoạt động của công ty một cách trung thực, chính xác khách quan. lO M oARcPSD| 45467232

Lập báo cáo tài chính, báo cáo quản trị, báo cáo công khai tài chính theo chế độ hiện

hành, thường xuyên báo cáo với ban Giám đốc tình hình tài chính của công ty. Báo cáo về

chi tiêu tài chính và quyết toán thuế hàng năm theo yêu cầu của cơ quan nhà nước.

Kết hợp với các phòng ban trong công ty nhằm lập kế hoạch thực hiện nghĩa vụ với ngân

sách Nhà nước, bảo hiểm xã hội, bảo hiểm y tế cho người lao động theo quy định của Nhà nước. Phòng kỹ thuật

Căn cứ vào nhiệm vụ được giao ở từng công trình, phòng kĩ thuật lập dự án tổ thức thi

công và bố trí lực lượng cán bộ kĩ thuật phù hợp cho công trình. Thiết kế các dự án đầu

tưm kế cấu chi tiết máy móc phục vụ sản xuất và thi công của công ty ,kiểm tra giám sát công trình.

Tổ chức nghiên cứu công nghệ sản phẩm, bảo hành các sản phẩm hỏng do khách hồi về.

Có chức năng quản lý về kỹ thuật, máy móc thiết bị, phương tiện vận tải.

Phòng hành chính nhân sự

Có chức năng tham mưu, giúp việc cho tổng giám đốc trong công tác tổ chức văn thư,

quản lý nhân sự trong Công ty, giải quyết các chế độ chính sách và các thủ tục về chế độ

trả lương, khen thưởng, kỷ luật; đồng thời tuyển chọn lao động… Các cửa hàng

Bán và phân phối ra thị trường cá sản phẩm của Công ty.

1.1.4. Tình hình tổ chức công tác kế toán tại CTCP Ô tô Trường Hải

1.1.4.1. Tổ chức bộ máy kế toán

Bộ máy kế toán của công ty được xây theo mô hình vừa tập trung vừa phân tán. Hình thức

này phù hợp với tình hình sản xuất và đặc điểm kinh doanh của công ty

Nhiệm vụ và chức năng cụ thể của các kế toán như sau: lO M oARcPSD| 45467232

Kế toán trưởng: Là người chịu trách nhiệm cao nhất về hoạt động kế toán của công ty. Là

người tổ chức, điều hành bộ máy kế toán, tham mưu cho ban lãnh đạo Công ty để có thể

đưa ra các quyết định đúng đắn trong sản xuất kinh doanh của công ty. Dưới kế toán trưởng có: Kế toán tổng hợp:

Tổng hợp, tính giá thành sản xuất.

Tổng hợp số liệu từ các phần hành kế toán để lên các báo cáo kế toán.

Trực tiếp báo cáo với kế toán trưởng về công tác kế toán tại công ty.

Phân tích tình hình tài chính của công ty.

Phản ánh với giám đốc về tình hình thực hiện kế toán tài chính của doanh nghiệp.

Kế toán tiền lương, BHXH và các khoản thanh toán khác: Căn cứ vào bảng chấm

công và bảng lương của Công ty để tính lương cho cán bộ công nhân viên Công ty, theo

dõi việc trích lập và sử dụng BHXH, BHYT, KPCĐ.

Kế toán bán hàng: Theo dõi tình hình biến động của thành phẩm( lốp xe, cao su,...) trên

cả hai số lượng và giá trị. Theo dõi và phản ánh quá trình tiêu thụ thành phẩm, tình hình

thanh toán với khách hàng.

Thủ quỹ: Theo dõi quá trình thu, chi tiền mặt, lập báo cáo thu chi hàng tháng, chịu trách

nhiệm quản lý và xuất quỹ tiền mặt.

1.1.4.2. Tổ chức vận dụng chế độ kế toán

a. Tổ chức vận động chế độ chứng từ

Công ty áp dụng Chế độ Kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-

BTC ngày 22/12/2014 của Bộ tài chính và Thông tư số 53/2016/TT- BTC ngày 21/3/2016

của Bộ Tài chính về việc sửa đổi, bổ sung một số điều của Thông tư số 200/ 2014/ TT- BTC. lO M oARcPSD| 45467232

Công ty đã áp dụng Chuẩn mực kế toán Việt Nam số 27 và các văn bản hướng dẫn Chuẩn

mực do nhà nước đã ban hành. Các BCTC được lập và trình bày theo đúng mọi quy định

của từng chuẩn mực, thông tư hướng dẫn thực hiện Chuẩn mực và Chế độ kế toán doanh

nghiệp hiện hành đang áp dụng.

b. Tổ chức vận dụng hệ thống tài khoản

Hệ thống tài khoản theo Thông tư số 200/2014/TT- BTC.

c. Tổ chức vận dụng hình thức sổ kế toán

Công ty áp dụng hình thức kế toán trên máy vi tính.

d. Tổ chức vận dụng hệ thống báo cáo kế toán

Hệ thống kế toán và các quy định hiện hành có liên quan

Báo cáo tài chính được lập theo các Chuẩn mực Kế toán Việt Nam, Chế độ Kế

toán doanh nghiệp Việt Nam và các quy định pháp lý có liên quan đến việc lập

và trình bày báo cáo tài chính

Hệ thống BCTC bao gồm: Bảng cân đối kế toán, Bảng báo cáo kết quả hoạt đọng

kinh doanh, Bảng lưu chuyển tiền tệ, Bảng thuyết minh báo cáo tài chính

e. Tổ chức vận dụng các phương pháp kế toán

Niên độ kế toán: bắt đầu từ ngày 01 tháng 01 và kết thúc vào ngày 31/12 dương lịch hàng năm

Đơn vị tiền tệ sử dụng trong kế toán: tiền đồng Việt Nam (VNĐ)

Chế độ kế toán, chuẩn mực áp dụng: chế độ kế toán, chuẩn mực kế toán Việt Nam

Hình thức kế toán áp dụng: Sổ nhật kí chứng từ trên máy vi tính

f. Các chính sách kế toán chủ yếu được áp dụng: Công cụ tài chính:

Tài liệu liên quan:

-

Ngân hàng câu hỏi ôn tập môn Thống kê trong kinh tế và kinh doanh | trường Đại học Huế

531 266 -

Hướng dẫn lập trình và trình bày báo cáo tài chính | môn thống kê kinh tế và kinh doanh | trường Đại học Huế

235 118 -

Top 70 câu hỏi trắc nghiệm ôn tập môn thống kê trong kinh tế và kinh doanh | trường Đại học Huế

433 217 -

Chúng tôi lưu ý rằng EV đến EBITDA Multiple của Amazon là khoảng 29,6 lần, trong khi đối với WalMart, nó là khoảng 7,6 lần| môn thống kê kinh tế trong kinh doanh| trường Đại học Huễ

212 106 -

Đề tài : Kế toán các khoản thanh toán | môn thống kê trong kinh tế và kinh doanh | trường Đại học Huế

328 164