Phân tích Báo Cáo Tài Chính Tổng CTCP Việt Tiến giai đoạn 2015-2018

Phân tích Báo Cáo Tài Chính Tổng CTCP Việt Tiến giai đoạn 2015-2018 được biên soạn dưới dạng file PDF cho các bạn sinh viên tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị thật tốt cho các kì thi sắp tới. Mời bạn đọc đón xem!

Môn: Báo cáo tài chính 11 tài liệu

Trường: Học viện Chính sách và Phát triển 485 tài liệu

Tác giả:

Preview text:

BỘ KẾ HOẠCH VÀ ĐẦU TƯ

HỌC VIỆN CHÍNH SÁCH VÀ PHÁT TRIỂN BÀI TẬP MÔN

PHÂN TÍCH BÁO CÁO TÀI CHÍNH ĐỀ BÀI

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA

TỔNG CÔNG TY CỔ PHẦN MAY VIỆT TIẾN GVHD : Gv Bùi Hà Linh SVTH : Dương Thị Kim Thanh MSSV : 5073101260 Lớp : KTĐT1 Hà Nội, tháng 4 năm 2019 i MỤC LỤC

PHẦN I. KHÁI QUÁT CHUNG VỀ TỔNG CÔNG TY CỔ PHẦN MAY VIỆT

TIẾN ...................................................................................................................... 1

I. Quá trình hình thành và phát triển ` ................................................................... 1

II. Nghiên cứu tổng quan ....................................................................................... 2

1. Nghiên cứu thị trường ....................................................................................... 2

2. Lĩnh vực kinh doanh ......................................................................................... 3

3. Các sản phẩm chủ yếu của doanh nghiệp ......................................................... 3

4. Nguồn nguyên liệu đầu vào ............................................................................... 4

5. Công nghệ sản xuất ........................................................................................... 5

III. Phân tích SWOT đối với công ty .................................................................... 5

IV. Định hướng phát triển của công ty .................................................................. 7

PHẦN II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA TỔNG CÔNG TY CỔ

PHẦN MAY VIỆT TIẾN ..................................................................................... 8

I. Phân tích khái quát tình hình tài chính của công ty qua các báo cáo tài chính . 8

1. Phân tích bảng cân đối kế toán .......................................................................... 8

2. Phân tích bảng báo cáo kết quả kinh doanh .................................................... 11

3. Phân tích báo cáo lưu chuyển tiền tệ ............................................................... 14

II. Phân tích các chỉ số tài chính của công ty ...................................................... 18

1. Nhóm chỉ số về khả năng thanh toán .............................................................. 18

2. Nhóm chỉ số về khả năng tài chính ................................................................. 21

3. Nhóm chỉ số về khả năng sinh lời ................................................................... 23

4. Nhóm chỉ số về khả năng hoạt động ............................................................... 25

5. Nhóm chỉ số đầu tư của cổ đông ..................................................................... 27

6. Dự báo nguy cơ phá sản của công ty ………………………………………..29

PHẦN III. MỘT SỐ BIỆN PHÁP NÂNG CAO TÌNH HÌNH TÀI CHÍNH CỦA

TỔNG CÔNG TY CỔ PHẦN MAY VIỆT TIẾN .............................................. 30

I. Những điểm mạnh và điểm yếu của công ty ................................................... 30

II. Một số biện pháp nâng cao tình hình tài chính............................................... 31

KẾT LUẬN ......................................................................................................... 33 ii

PHẦN I. KHÁI QUÁT CHUNG VỀ TỔNG CÔNG TY

CỔ PHẦN MAY VIỆT TIẾN

I. Quá trình hình thành và phát triển `

1. Giới thiệu về công ty

Tên gọi: Tổng Công Ty Cổ Phần May Việt Tiến (VTEC)

Loại hình hoạt động: Công ty Cổ Phần Mã số thuế: 0300401524

Website: http://www.viettien.com.vn

Địa chỉ: 7 Lê Minh Xuân, Phường 7, Quận Tân Bình, Thành phố Hồ Chí Minh

2. Lịch sử hình thành và phát triển

Tiền thân của Tổng công ty cổ phần May Việt Tiến là một xí nghiệp may

tư nhân có tên gọi là “Thái Bình Dương kĩ nghệ Công ty” (Pacific Enterprise).

Khi đó xí nghiệp chỉ có 65 máy may và khoảng 100 công nhân. Sau năm 1975,

xí nghiệp được quốc hữu hóa và giao cho Bộ Công nghiệp nhẹ (nay là Bộ Công

nghiệp) quản lí. Tháng 5/1977, xí nghiệp đổi tên thành Xí nghiệp may Việt Tiến.

Ngày 11/1/2007 Bộ Công nghiệp có Quyết định số 05/2007/QĐ-BCN về

việc thành lập Tổng Tổng công ty May Việt Tiến trên cơ sở tổ chức lại Tổng

công ty May Việt Tiến thuộc Tập đoàn Dệt May Việt Nam.

Ngày 13/02/2007 Bộ Công Nghiệp ban hành Quyết định số 544/QĐ-BCN

về việc cổ phần hóa Tổng Tổng công ty May Việt Tiến và ngày 30/ 08/ 2007 Bộ

Công Thương ban hành Quyết định số 0408/ QĐ – BCT phê duyệt phương án và

chuyển Tổng công ty May Việt Tiến thành Tổng công ty cổ phần May Việt Tiến. 1

Ngày 01/ 01/ 2008 Tổng công ty cổ phần May Việt Tiến chính thức hoạt động.

Hiện nay, Việt Tiến đã lớn mạnh hơn rất nhiều, gồm 6 xí nghiệp, 14 công

ty thành viên với hơn 20 nghìn lao động. Sản phẩm của Việt Tiến có thêm nhiều

tên gọi khác nhau, đến với người tiêu dùng qua hệ thống hơn 20 cửa hàng và

300 đại lí trên toàn quốc, ngoài ra còn có mặt tại thị trường Mỹ, Châu Âu,

Nhật Bản, các nước ASEAN

II. Nghiên cứu tổng quan

1. Nghiên cứu thị trường

Ở Việt Nam, may mặc là một trong nhưng ngành được chú trọng phát

triển khi Việt Nam thực hiện công nghiệp hóa, hiện đại hóa. Với những ưu thế

về nguồn nhân công dồi dào, lượng vốn đầu tư không lớn, khả năng thu hút vốn

nhanh, Việt Nam có thể đẩy mạnh hoạt động của ngành may mặc để thu về giá

trị xuất khẩu lớn, đáp ứng nhu cầu phát triển kinh tế của đất nước, giải quyết

được vấn đề việc làm cho lao động.

Với ngành may mặc Việt Nam, sản phẩm của ngành cũng rất đa dạng

nhằm đáp ứng nhu cầu xuất khẩu. Những sản phẩm may mặc phổ biến thường

được xuất khẩu sang các thị trường Mỹ, EU, Nhật Bản như quần jeans, áo sơ mi,

áo bông, áo thun,…. Sản phẩm may mặc của Việt Nam hiện nay có nhiều lợi thế

so với các nước xuất khẩu khác như Trung Quốc, Ấn Độ, Thái Lan … vì nhiều

hãng thời trang lớn trên thế giới và thị trường nhập khẩu lớn đang có xu hướng

tìm đến sản phẩm của Việt Nam, do các doanh nghiệp may mặc đã đáp ứng tốt

yêu cầu về chất lượng của sản phẩm và được tin dùng.

Hiện nay tại Việt Nam, Việt Tiến đã có một chỗ đứng quan trọng trong

việc gây dựng được sự tin tưởng của khách hàng đối với sản phẩm của mình làm

ra. Với cơ cấu sản phẩm đa dạng, hình thức mẫu mã luôn có sự thay đổi phù hợp

hơn với đối tượng khách hàng, giá cả phù hợp với chất lượng, .. điều này đã 2

khiến cho Việt Tiến trở thành một cái tên không thể không nhắc đến khi nói về hàng Việt Nam.

Tầm nhìn của Việt Tiến: Định hướng sẽ trở thành doanh nghiệp Dệt May

tiêu biểu nhất cảu ngành dệt may Việt Nam. Tạo dựng và phát triển thương hiệu

của công ty, nhãn hiệu hàng hóa, mở rộng kênh phân phối trng nước và quốc tế.

Xây dựng nền tài chính lành mạnh.

2. Lĩnh vực kinh doanh

- Sản xuất quần áo các loại

- Dịch vụ xuất nhập khẩu, vận chuyển giao nhận hàng hóa.

- Sản xuất và kinh doanh nguyên phụ liệu ngành may; máy móc phụ tùng

và các thiết bị phục vụ ngành may công nghiệp; thiết bị điện âm thanh và ánh sáng.

- Kinh doanh máy in, photocopy, thiết bị máy tính; các thiết bị, phần mềm

trong lĩnh vực máy vi tính và chuyển giao công nghệ; điện thoại, máy fax,

hệ thống điện thoại bàn; hệ thống điều hoà không khí và các phụ tùng

(dân dụng và công nghiệp); máy bơm gia dụng và công nghiệp.

- Kinh doanh cơ sở hạ tầng đầu tư tại khu công nghiệp.

- Đầu tư và kinh doanh tài chính.

- Kinh doanh các ngành nghề khác theo quy định của pháp luật.

3. Các sản phẩm chủ yếu của doanh nghiệp

- Sản phẩm mang thương hiệu VIETTIEN cho thời trang nam công sở (Office Wear).

- Sản phẩm mang thương hiệu Việt Tiến Smart Casual cho thời trang thông dụng (Casual Wear)

- Sản phẩm mang thương hiệu TT-up là thương hiệu thời trang cao cấp

(High Class Fashion) cho nữ giới.

- Hai thương hiệu thời trang cao cấp SAN SCIARO: (sản phẩm thời trang

nam cao cấp mang phong cách Ý) và MANHATTAN (sản phẩm thời 3

trang nam cao cấp mang phong cách Mỹ, thuộc tập đoàn Perry Ellis

International và Perry Ellis Europe của Mỹ được Việt Tiến mua quyền khai thác và sử dụng).

- Thương hiệu Skechers chuyên sản xuất giày thể thao năng động.

4. Nguồn nguyên liệu đầu vào

Việt Tiến là vừa may gia công, sản xuất hàng FOB xuất khẩu, FOB nội

địa do vậy đặc điểm nguyên phụ liệu khá đa dạng. Đối với các hợp đồng gia

công thì nguyên phụ liệu chủ yếu do bên đặt gia công gửi sang, một phần nhỏ là

bên đặt gia công nhờ mua hộ. Đối với nguyên phụ liệu cho sản xuất FOB xuất

khẩu và nội địa thì công ty tự mua ngoài (cả nội địa và nhập khẩu nước ngoài).

Về bông vải sợi:

Trong nước Vinatex là nhà cung ứng bông sợi chủ yếu cho Việt Tiến và

nhiều doanh nghiệp dệt may khác. Vinatex đang tiến hành đầu tư xây dựng vùng

nguyên liệu. Tập đoàn dệt may Việt Nam cho biết ngành may mặc đang tập

trung đầu tư sản phẩm có khả năng hút vốn và khả năng phát triển cao. Ngoài ra,

Việt Tiến còn chủ yếu nhập khẩu nguyên phụ liệu là ở một số quốc gia như Ấn

Độ,Trung Quốc, Pakistan, Trung Phi… nơi có những nguồn cung lớn chất lượng và khá ổn định.

Về máy móc thiết bị :

Việt Tiến liên doanh với công ty Việt Thuận chuyên cung ứng sản xuất mặt

hàng máy móc thiết bị phụ tùng cho ngành may. Công ty Tungshing sewing

machine Co.Ltd (Hong Kong) hợp tác kinh doanh với Việt Tiến chuyên cung

ứng thiết bị ngành may, thực hiện các dịch vụ bảo hành thiết bị may tư vấn các

giải pháp kĩ thuật, biện pháp sử dụng an toàn thiết bị, nâng cao hiệu suất sử dụng cách thiết bị may. 4

5. Công nghệ sản xuất

Trong chiến lược kinh doanh của Việt Tiến, con người là yếu tố quan

trọng nhất. Việc xây dựng nguồn nhân lực năng động trong các lĩnh vực quản lý

điều hành, quản lý kỹ thuật, nghiệp vụ chuyên môn và đào tạo đội ngũ công

nhân lành nghề luôn được công ty quan tâm hàng đầu. Ngoài việc tập trung cho

nguồn nhân lực, Việt Tiến luôn đi đầu trong việc nghiên cứu và mạnh dạn áp

dụng công nghệ mới, đầu tư ứng dụng công nghệ Lean Manufacturing. Việt

Tiến cũng đã đầu tư thiết bị hiện đại vào sản xuất như hệ thống giác sơ đồ/trải

vải/cắt tự động, hệ thống dây chuyền sản xuất tự động cùng các loại máy móc

thiết bị chuyên dùng hiện đại khác như máy mổ túi tự động, máy tra tay, máy lập trình…

Bên cạnh đó, Tổng công ty cũng đang chuẩn bị các điều kiện để tiếp nhận các

chương trình đầu tư về thiết bị và công nghệ của các Tập đoàn South Island,

Itochu, Misubishi, Maruberni, Sumitomo, Sandra. Nhờ vậy, năng suất, chất

lượng được tăng lên rõ rệt, thỏa mãn nhu cầu của khách hàng và thị trường.

III. Phân tích SWOT đối với công ty 1. Điểm mạnh

- Nguồn lao động dồi dào, khéo léo, cần cù , chịu khó.

- Tiền gia công sản phẩm rẻ, chi phí nhân công thấp.

- Chất lượng các sản phẩm được đánh giá cao.

- Kim ngạch xuất khẩu của ngành may mặc ngày càng tăng và thị trường

xuất khẩu ngày càng được mở rộng.

- Các doanh nghiệp may đang dần chú trọng và có kế hoạch đầu tư nâng

cao năng lực thiết kế, năng suất lao động, ứng dụng công nghệ vào sản

xuất làm giảm lãng phí về nguyên vật liệu. 2. Điểm yếu

- Công nghệ của các doanh nghiệp trong ngành vẫn còn lạc hậu. 5

- Lao động có tay nghề cao, giàu kinh nghiệm còn chiếm tỷ lệ thấp.

- Chủ yếu là thực hiện may gia công cho các doanh nghiệp nước ngoài nên

giá trị gia tăng của ngành may còn thấp.

- Chưa xây dựng được thương hiệu riêng cho ngành may của Việt Nam tại

thị trường nước ngoài nên không chủ động được kênh phân phối và thị trường tiêu thụ.

- Phần lớn nguyên liệu vẫn phải nhập khẩu dẫn đến giá trị thực tế thu được của ngành chưa cao. 3. Cơ hội

- Tốc độ GDP cao và ổn định góp phần kích thích nhu cầu tiêu dùng hàng hóa.

- Các kênh phân phối hiện đại như siêu thị, trung tâ thương mại ngày càng

mở rộng và phát triển.

- Quan hệ hợp tác quốc tế được mở rộng, đặc biệt là Việt Nam gia nhập

WTO đã tạo điều kiện cho ngành may mặc hội nhập vào nền kinh tế thế

giới, thị trường xuất khẩu ngày càng mở rộng và ổn định.

- Nguyên phụ liệu chủ yếu là nhập khẩu, mở ra hoạt động kinh doanh thương mại trong nước. 4. Thách thức

- Suy thoái kinh tế thế giới tác động trực tiếp đến hoạt động sản xuất của

ngành may mặc, các bất đồng về tranh chấp lãnh thổ có thể là nhân tố gây

mất ổn định về kinh tế - chính trị.

- Ngành sản xuất nguyên phụ liệu trong nước kém hát triển, phụ thuộc vào

nhập khẩu là chủ yếu.

- Sự cạnh tranh khốc liệt của một số quốc gia khác như Trung Quốc,….

- Là ngành có mức thâm dụng lao động, lượng lao động dịch chuyển và

biến động lớn, tình trạng thiếu hụt lao động đã và đang xảy ra. 6

- Lượng hàng nhái hàng giả nhiều, gây ảnh hưởng tới hình ảnh thương hiệu.

IV. Định hướng phát triển của công ty

Duy trì , phát triển mối quan hệ và sự hợp tác trong kinh doanh với đối

tượng là các khách hàng truyền thống trên thế giới, đồng thời đẩy mạnh việc tìm

kiếm thêm nguồn khách hàng mới từ thị trường trong nước nói riêng và thị

trường quốc tế nói chung.

Thực hiện chiến lược tái cấu trúc, sắp xếp lại mô hình tổ chức, phát triển

hơn so với các đơn vị trong ngành để chiếm ưu thế. Mở rộng hoạt động sản xuất

kinh doanh, đầu tư máy móc, trang thiết bị hiện đại, nâng cao hiệu quả sản xuất

kinh doanh và sản xuất ra những sản phẩm đáp ứng nhu cầu của người tiêu

dùng. Phát huy hết khả năng sáng tạo và kinh nghiệm của mỗi cá nhân, tạo thành

một công ty dẫn đầu trong lĩnh vực thời trang, thực hiện sứ mệnh của công ty.

Phát triển nâng cao trình độ nguồn nhân lực của công ty. Tiến hành các

chương trình đào tạo nhân viên, bồi dưỡng nâng cao trình độ tay nghề cho đội

ngũ công nhân trong công ty. Thực hiện tiết kiệm chi phí, tăng cường công tác

quản lý, giám sát tỷ lệ hao hụt nguyên vật liệu, nâng cao hiệu quả sử dụng vốn.

Nghiên cứu tình hình thị trường đầu ra để xác định quy mô sản lượng hợp lý,

tránh ứ động vốn và thừa nhiều hàng tồn kho . 7

PHẦN II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CỦA

TỔNG CÔNG TY CỔ PHẦN MAY VIỆT TIẾN

I. Phân tích khái quát tình hình tài chính của công ty qua các báo cáo tài chính

1. Phân tích bảng cân đối kế toán

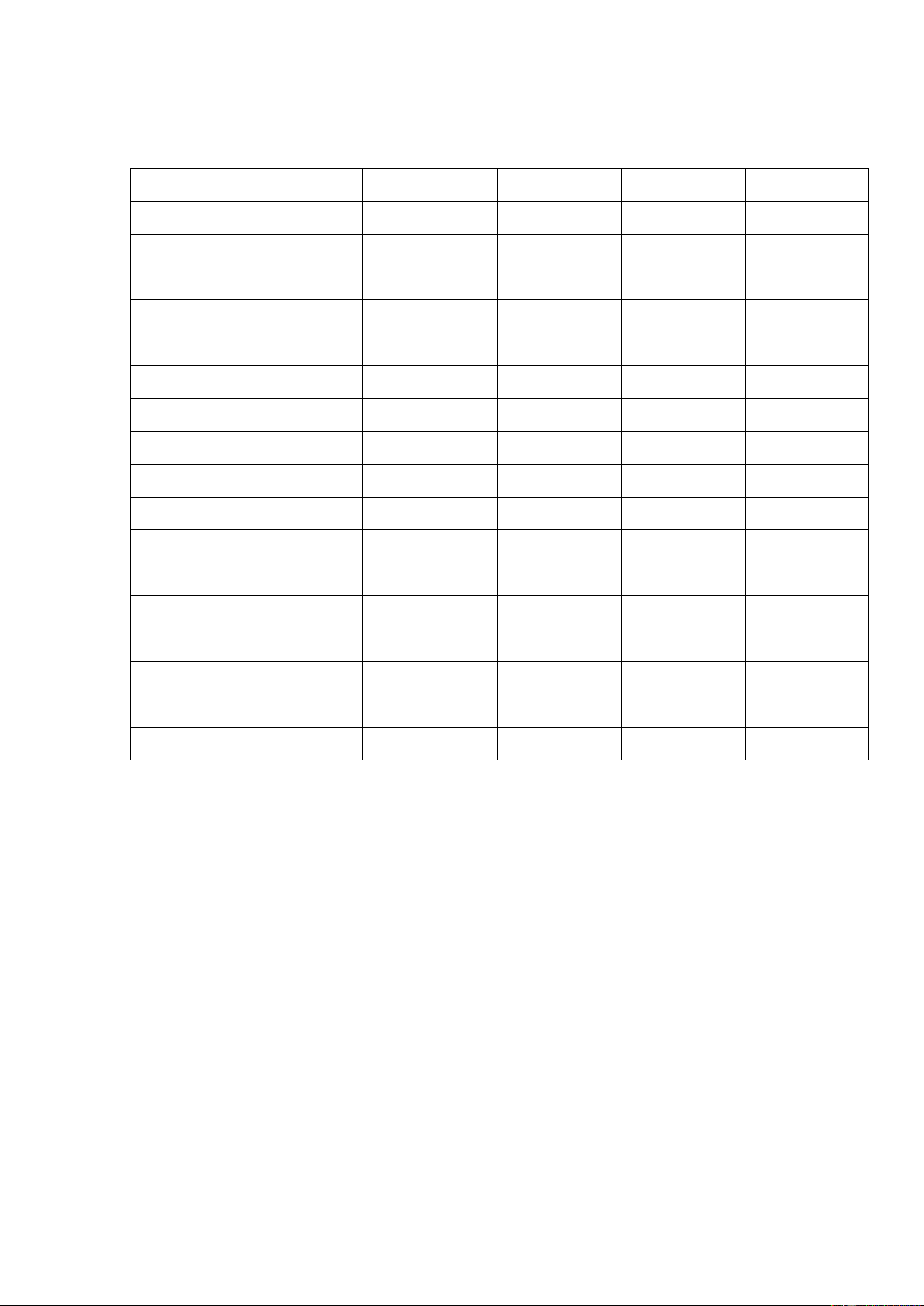

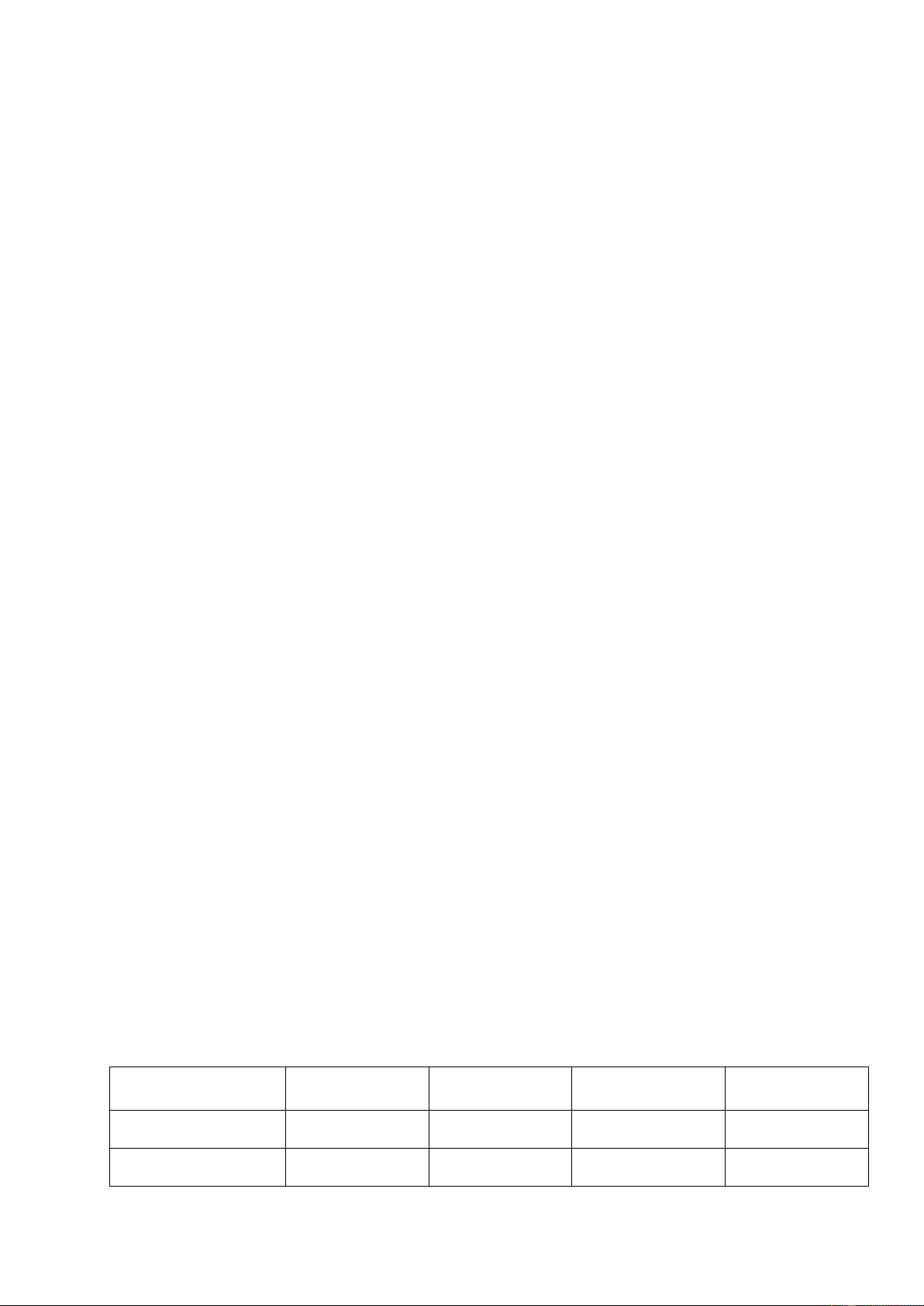

BẢNG CÂN ĐỐI KẾ TOÁN Đơn vị: nghìn đồng CHỈ TIÊU 2015 2016 2017 2018

TÀI SẢN NGẮN HẠN 2.667.792.801 3.054.662.700

3.352.645.513 3.621.619.235 Tiền và tương đương 432.105.376 568.282.070 710.879.862 957.509.824

Giá trị thuần đtư n hạn 177.220.000 244.733.013 258.656.448 237.278.475 Các khoản phải thu 1.194.938.202 1.359.827.425 1.363.572.869 1.395.613.843 Hàng tồn kho, ròng 722.471.394 650.991.248 826.392.090 790.597.006 Tài sản ngắn hạn khác 141.057.828 230.828.943 213.144.244 240.620.088 TÀI SẢN DÀI HẠN 712.344.849 777.933.687

897.104.198 1.079.419.167 Phải thu dài hạn 40.606.029 41.930.633 45.387.582 46.572.066 Tài sản cố định 351.568.973 353.209.195 314.078.864 471.971.137

Bất động sản đầu tư - - - - Ts dở dang dài hạn 126.832.003 96.000.000

Đầu tư tài chính dài hạn 305.615.419 344.234.952 374.196.069 428.186.052 Lợi thế thương mại - - - - Tài sản dài hạn khác 14.554.428 38.561.908 36.609.681 36.689.912 TỔNG CỘNG T. SẢN 3.380.137.650 3.832.596.387

4.249.749.710 4.701.038.402 NỢ PHẢI TRẢ 2.380.594.554 2.517.251.008

2.798.006.683 3.031.269.186 Nợ ngắn hạn 2.210.636.398 2.485.243.503 2.766.564.079 3.000.175.109 Nợ dài hạn 169.958.157 32.007.504 31.442.604 31.094.076 VỐN CHỦ SỞ HỮU 999.543.096 1.315.345.380

1.451.743.028 1.669.769.216 Vốn và các quỹ 999.543.096 1.315.345.380 1.451.743.028 1.669.769.216 Vốn n.sách và quỹ khác - - - - 8

Lợi ích cổ đông thiểu số - - - -

TỔNG CỘNG N. VỐN 3.380.137.650 3.832.596.387 4.249.749.710 4.701.038.402

Bảng 1 : Bảng cân đối kế toán của Việt Tiến

a. Về tổng tài sản

Trong giai đoạn 2015-2018, tổng tài sản tăng 1.320.900.752 (nghìn đồng),

tức là tăng 39.08% thể hiện sự tăng lên về quy mô của doanh nghiệp qua từng

năm. Các năm sau tổng công ty đã tiến hành mở rộng thêm nhiều chi nhánh trên

cả thị trường trong và ngoài nước, đầu tư nâng cấp các cửa hàng lớn, giới thiệu

quảng bá tạo hình ảnh ấn tượng về thương hiệu của tổng công ty. Qua bảng số

liệu cho thấy từ năm 2015 công ty đã tập trung đầu tư tài sản ngắn hạn hơn so

với tài sản dài hạn. Bước sang năm 2018 công ty vẫn phát triển theo cơ cấu tài

sản theo xu hướng tăng tỷ trọng ngắn hạn và giảm dần tài sản dài hạn.

- Về tài sản ngắn hạn:

+ Tiền và các khoản tương đương tiền: Giai đoạn 2015-2018, tiền và các khoản

tương đương tiền tăng 525.404.448 (nghìn đồng), chiếm tỷ trọng 39.77% tổng

tài sản tăng lên . Điều này cho thấy nhu cầu thực tế về tiền của doanh nghiệp

trong các năm về sau có sự gia tăng đột biến. Số dư tiền mặt tăng cao trong cơ

cấu tài sản cũng đảm bảo cho khả năng ứng phó tốt cho các khoản nợ ngắn hạn

đến hạn của doanh nghiệp khi tỷ trọng nợ ngắn hạn là rất lớn và có xu hướng

tăng dần qua các năm. Năm 2018 doanh nghiệp mở rộng quy mô nên nhu cầu

tiền mặt để giải quyết các phát sinh trong giai đoạn đầu tăng cao, khi đã đi vào

ổn định, nhu cầu tiền mặt của doanh nghiệp sẽ về trạng thái hợp lý.

+ Các khoản phải thu ngắn hạn: Trong năm 2018 các khoản phải thu tăng so với

năm 2015 là 200.675.641 (nghìn đồng), tương ứng với tỷ lệ 15.2% .Điều này

cho thấy tổng tài sản tăng lên trong giai đoạn. Chứng tỏ Công ty bị chiếm dụng

vốn nhiều hơn so với những khoản mà Công ty đi chiếm dụng của khách

hàng.Vì vậy mà công ty cần có biện pháp để thúc đẩy quá trình thu hồi các khoản nợ phải thu. 9

+ Hàng tồn kho: Khoản mục hàng tồn kho chiếm tỷ trọng tương đối cao so với

tổng tài sản, trong năm 2018 giảm 97.212.720 (nghìn đồng) so với năm 2017.

Tuy nhiên lĩnh vực kinh doanh của Việt Tiến tập trung vào mặt hàng may mặc,

sự biến động nền kinh tế cũng như sự thay đổi về xu hướng sẽ ảnh hưởng đến

sức tiêu dùng của người dân, vì thế tỷ trọng hàng tồn kho giảm cho thấy công

việc tiêu thụ sản phẩm của công ty là tương đối tốt.Việt Tiến cần chi tiết từng

mặt hàng tồn kho và tìm biện pháp giải quyết nhằm thu hồi vốn, góp phần sử

dụng vốn có hiệu quả.

+ Các tài sản ngắn hạn khác: Các khoản đầu tư tài chính ngắn hạn của Việt Tiến

biến động trong giai đoạn 2015-2018. Vì nền kinh tế đang trên đà phát triển ổn

định nên dấu hiệu tăng trưởng trở lại nên công ty cần có những biện pháp khác

nhau để giúp tăng trưởng tình hình tài chính của mình. - Về tài sản dài hạn:

+ Tài sản cố định: Trong năm 2018 tài sản cố định của Việt Tiến vẫn ở mức rất

thấp trong tổng tài sản.Tuy nhiên trong giai đoạn này tài sản cố định cũng đã

tăng lên đáng kể,so với năm 2015 thì trong năm 2018 tổng tài sản cố định tăng

120.402.164 (nghìn đồng). Tài sản cố định tăng chủ yếu là do mua sắm tài sản

cố định, điều này sẽ làm năng suất lao động của công ty cao hơn do Việt Tiến

đang từng bước thay thế công nghệ sản xuất, cơ sở vật chất ký thuật ngày càng

hiện đại và nâng cao, hơn nữa nền kinh tế phát triển Việt Tiến có thể xuất khẩu

mặt hàng may mặc của mình ra thị trường thế giới nhiều hơn từ đó tìm kiếm lợi

nhuận cho bản thân chủ công ty.

+ Các khoản đầu tư tài chính dài hạn: Chiếm tỷ trọng nhỏ trong tài sản dài

hạn.Tuy nhiên sự tăng lên tuyệt đối trong khoản mục này cho thấy sự tăng

cường đầu tư dài hạn của doanh nghiệp, cụ thể trong giai đoạn 2015-2018 đã

tăng lên 122.570.633 (nghìn đồng). Sự tăng lên này cũng cho thấy sự tính toán,

định hướng phát triển và tìm kiếm lợi nhuận cho công ty trong dài hạn. b. Về nguồn vốn

Trong giai đoạn 2015-2018: Nguồn vốn của công ty tăng 1.320.900.752

(nghìn đồng). Trong giai đoạn này nguồn của công ty vẫn sử dụng nhiều vốn 10

vay cho thấy khả năng tự chủ và độc lập về tài chính của công ty là thấp làm gia tăng rủi ro cho công ty.

Cơ cấu vốn của Công ty nghiêng hẳn về sử dụng nợ và chủ yếu là tăng

các khoản nợ ngắn hạn .Trong năm 2018 nợ ngắn hạn tăng 274,607,105 (nghìn

đồng) so với năm 2017. Còn nợ dài hạn chiếm tỷ trọng nhỏ trong cơ cấu tổng

nợ. Với tình hình cơ cấu vốn như hiện tại, công ty có thể sẽ gặp khó khăn trong

tương lai gần khi các khoản nợ vay ngắn hạn đến hạn và có thể sẽ ảnh hưởng

không tốt đến thanh khoản của công ty.

Như vậy nguồn vốn của Công ty là từ vốn chủ sở hữu và vốn vay nhưng

vốn vay của công ty chiếm tỷ trọng lớn. Điều này nói lên rằng trong năm nguồn

vốn chủ sở hữu không đủ để thanh toán và trang trải các khoản nợ của Công ty.

Tóm lại để Công ty không ngừng nâng cao hiệu quả kinh doanh và hiệu quả sử

dụng vốn sản xuất kinh doanh thì doanh nghiệp phải sử dụng tiết kiệm và hợp lý

cơ cấu của vốn sản xuất. Công ty phải huy động được mọi nguồn vốn vào quá

trình sản xuất kinh doanh. Nhận xét :

Qua báo bảng cân đối kế toán ta thấy cơ cấu tài sản của công ty trong năm

2015-2018 thay đổi theo hướng tăng tỷ trọng tài sản ngắn hạn và cũng tăng tỷ

trọng tài sản dài hạn so với năm 2015. Tuy nhiên, TSNH chiếm tỷ trọng cao

trong cơ cấu tổng tài sản, trên 80% tổng tài sản, đây là đặc thù riêng của ngành

may mặc nói chung. Dựa vào bảng nguồn vốn ta có thể thấy trong công ty, nợ

chiếm một tỷ trọng lớn hơn nhiều so với tỷ trọng vốn chủ sở hữu trong tổng vốn,

đây cũng là xu thế chung của các doanh nghiệp sản xuất. Việc sử dụng nhiều nợ

hơn của công ty cho thấy công ty sẽ gặp nhiều bất lợi hơn và chứa đựng nhiều

rủi ro, trong đó nguy cơ cao nhất là dẫn đến phá sản nếu như công ty không

hoàn trả được các khoản nợ đến hạn mà chủ nợ đòi.

2. Phân tích bảng báo cáo kết quả kinh doanh 11

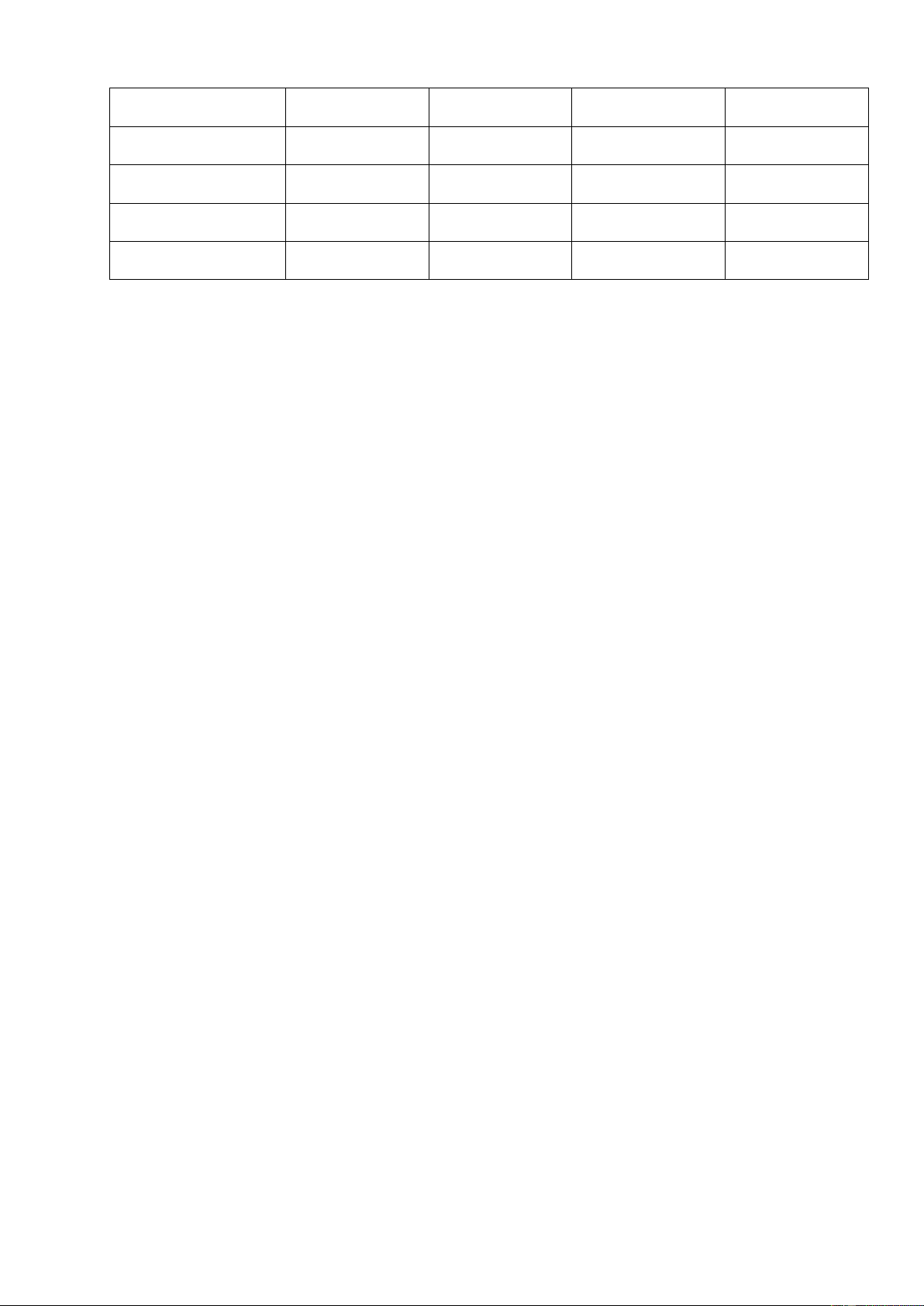

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH Đơn vị: nghìn đồng CHỈ TIÊU 2015 2016 2017 2018

1. Doanh thu bh và ccấp dvụ

6.411.670.180 7.530.685.649 8.464.363.801 9.719.646.081

2. Các khoản giảm trừ dthu 3.204.891 4.638.931 6.275.823 2.647.122

3. DTT về bh và c.cấp dvụ

6.408.465.289 7.526.046.718 8.458.087.978 9.716.998.958 4, Giá vốn hàng bán

5.645.821.240 6.622.654.396 7.466.232.546 8.546.827.694

5. LN gộp về bh và ccấp dvụ 762.644.048 903.392.323 991.855.431 1.170.171.264

6. Dthu hoạt động tài chính 77.107.365 61.870.555 59.242.449 48.221.207 7. Chi phí tài chính 39.012.454 23.092.018 15.311.986 25.791.117 - Trong đó: Lãi vay 7.001.417 584.000 1.060.539 8. Chi phí bán hàng 59.337.969 60.751.023 70.778.000 79.090.690 9. Chi phí quản lý dn 221.379.178 266.807.099 349.110.328 369.827.521 10. LN thuần từ HĐKD 401.364.901 476.731.201 480.047.062 579.312.492 11. Thu nhập khác 13.195.999 9.803.656 5.395.696 4.172.905 12. Chi phí khác 4.202.369 4.991.890 2.468.664 2.070.789 13. Lợi nhuận khác 8.993.630 4.811.766 2.927.031 2.102.116

14. Lợi nhuận trước thuế 410.358.531 481.542.967 482.974.094 581.414.608 15. Chi phí thuế TNDN 79.575.584 83.540.627 86.777.233 104.042.747 16. Lợi nhuận sau thuế 330.782.947 398.002.340 396.196.861 477.371.861

Bảng 2 : Bảng báo cáo KQKD của Việt Tiến a. Doanh thu

- Doanh thu bán hàng và cung cấp dịch vụ

Doanh thu bán hàng luôn chiếm tỷ trọng cao nhất trong toàn bộ tổng

doanh thu của công ty. Nhìn vào bảng ta thấy, doanh thu năm 2018 tăng

3.307.975.901 (nghìn đồng) so với năm 2015. Với một công ty đã thành lập lâu

năm như Việt Tiến thì việc doanh thu tăng qua các năm là điểu vô cùng dễ hiểu,

do đã không ngừng đẩy mạnh các hoạt động chiêu thị, quảng bá thương hiệu .

Bên cạnh đó công ty còn không ngừng hoàn thiện kênh phân phối cũng như

không ngừng mở rộng quy mô nên trong tương lai Việt Tiến sẽ đạt được những

mục tiêu nhằm đáp ứng được sự tin tưởng của tất cả người tiêu dùng . 12

- Doanh thu hoạt động tài chính

Doanh thu hoạt động tài chính là khoản thu nhập chiếm tỷ trọng nhỏ nhất

trong tổng doanh thu, tuy nhiên rất quan trọng bới nó phản ánh kết quả kinh

doanh tài chính của công ty. Doanh thu tài chính của Việt Tiến chiếm một phần

rất nhỏ, cụ thể là 59.242.449 (nghìn đồng) và 48.221.207 (nghìn đồng) trong 2

năm liến tiếp 2017 và 2018. Điều này cho thấy rằng doanh thu HĐTC không ảnh

hưởng nhiều đến tổng doanh thu của công ty. Vì với môi trường ngành đang

phát triển và cạnh tranh như hiện nay thì công ty cần tập trung nguồn vốn để đầu

tư trang thiết bị hiện đại, dây chuyền sản xuất tiêu chuẩn mới … nên nguồn vốn

dành cho tài chính còn thấp. Trong tương lai khi hoạt động sản xuất đã ổn định

thì công ty nên dành thêm nguồn vốn cho hoạt động tài chính. b. Chi phí

- Giá vốn hàng bán

Giá vốn hàng bán chiếm tỷ trọng tương đối lớn trong cơ cấu tổng chi phí

của công ty. Hơn nữa giá vốn hàng bán luôn có xu hướng tăng qua các năm,

năm 2018 tăng 2.901.006.454 (nghìn đồng) so với 2015. Do môi trường đang

ngày càng phát triển, lượng tiêu thụ sản phẩm cũng nhiều hơn nên công ty đã

sản xuất được nhiều sản phẩm hơn, bên cạnh đó giá của nguyên liệu đầu vào và

khâu sản xuất cũng tăng theo xu thế dẫn đến các chi phí tăng lên và ảnh hưởng tới giá vốn hàng bán.

- Chi phí bán hàng & quản lý doanh nghiệp

Chi phí bán hàng và quản lý doanh nghiệp là chi phí rất quan trọng, nó

phản ánh tình hình hoạt động của hai bộ phận này có hiệu qủa hay không. Chi

phí này bao gồm điện nước, thuê tài sản, khấu hao, lương ,…. Tổng 2 chi phí

này chiếm tỷ trọng khá lớn và gia tăng qua từng năm, cụ thể năm 2018 đã có

448.918.211 (nghìn đồng). Sự tăng trưởng qua các năm là vô cùng hợp lý với sự

mở rộng quy mô sản xuất kinh doanh của công ty.

- Chi phí hoạt động tài chính và chi phí khác

Giống như doanh thu hoạt động tài chính, chi phí hoạt động tài chính chỉ

chiếm một phần nhỏ . Bản thân chi phí tài chính tăng là do chi phí lãi vay. Để 13

mở rộng quy mô mà vốn tự có không đủ thì công ty bắt buộc phải dựa vào vốn

vay . Vốn vay bị ngân hàng áp đặt lãi suất gia tăng theo từng năm nên mức chi

phí HĐTC tăng là hiển nhiên. Năm 2018, chi phí HĐTC rơi vào khoảng

25.791.117 (nghìn đồng), một con số tương đối nhỏ. c. Lợi nhuận

- Lợi nhuận từ bán hàng và cung cấp dịch vụ

Lợi nhuận từ bán hàng là khoản chênh lệch giữa doanh thu bán hàng và cung

cấp dịch vụ với các khaorn giảm trừ doanh thu, giá vốn hàng bán, chi phí bán

hàng và quản lý doanh nghiệp. Nhìn chung trong 2 năm thì lợi nhuận từ bán

hàng và cung cấp dịch vụ của doanh nghiệp tăng hơn so với năm trước, tương tự

như chi phí hay doanh thu, năm 2018 tăng so với các năm trước. Có được sụ

tăng trưởng như vậy là do doanh thu bán hàng và cung cấp dịch vụ của năm

2018 đã tăng hơn so với năm trước. Những năm sau công ty đã mở rộng sản

xuất kinh doanh, gia tăng tiêu thụ, phân phối , tăng cường quảng cáo chiêu thị

làm cho doanh thu tăng cao và đã không những đủ bù đắp chi phí mà còn có lãi.

- Lợi nhuận trước thuế

Lợi nhuận trước thuế là chỉ tiêu quan trọng để đánh giá hiệu quả hoạt động

kinh doanh cả công ty trong kế toán tài chính và kế toán quản trị. Lợi nhuận

trước thuế được tạo ra từ tổng doanh thu trừ đi tổng chi phí. Từ kết quả của bảng

ta thấy , năm 2018 lợi nhuận trước thuế đã tăng 98.540.514 (nghìn đồng) so với

năm 2017. Điều này chỉ ra rằng trong năm 2018 công ty đã hoạt động có hiệu

quả, các dự án đầu tư cũng như các khoản mục đầu tư dây chuyền thiết bị, hệ

thống phân phối … đã đi đúng hướng, mang lại cho công ty nhiều thu nhập.

Công ty cần tiếp tục giữ vững mức phát tiển ổn định để đạt được nhiều lợi nhuận hơn trong tương lai.

3. Phân tích báo cáo lưu chuyển tiền tệ 14

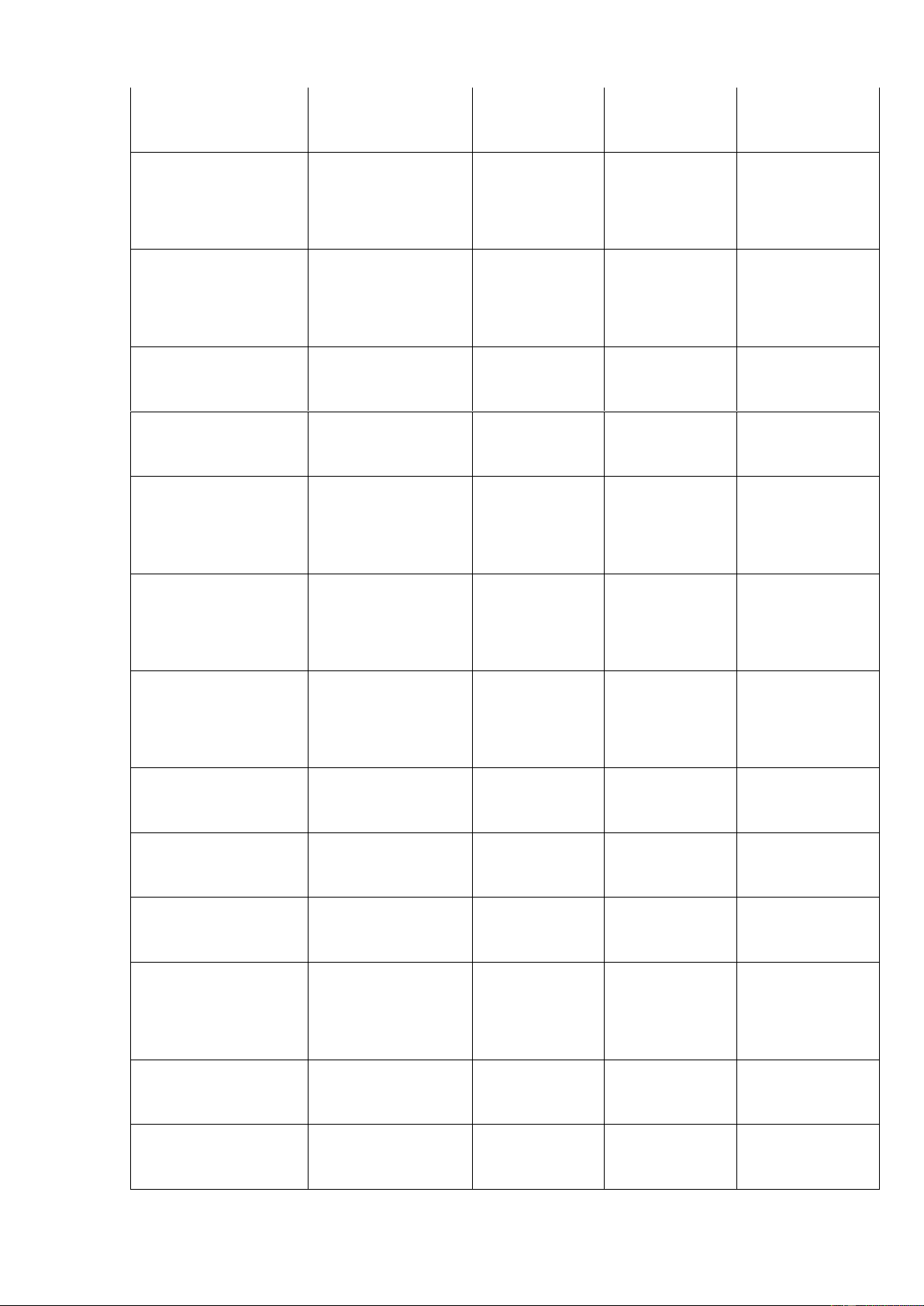

BÁO CÁO LƯU CHUYỂN TIỀN TỆ Đơn vị: triệu đồng CHỈ TIÊU 2015 2016 2017 2018

I. Lưu chuyển tiền từ HĐKD 1. Lợi nhuận trước thuế 410.358.531 481.542.966 482.974.094 581.414.608 2. Điều chỉnh cho các khoản Khấu hao TSCĐ 116.929.669

145.149.604 144.174.704 123.935.826 Các khoản dự phòng - 3.312.625

- 1.872.184 - 4.172.972 - 8.010.686 Lãi/ lỗ chênh lệch tỷ giá hối đoái 394.624

- 1.172.383 - 77.183 1.523.268

Lãi từ hoạt động đầu tư - 85.968.187

- 90.766.160 - 106.441.956 - 97.790.042 Chi phí lãi vay 7.001.417 5.840.000 1.060.539 - 3. LN từ HĐKD trước thay đổi VLĐ 445.403.418

533.465.845 517.517.225 601.072.974 Thay đổi các khoản phải thu - 195.760.138

- 458.788.414 - 103.490.925 - 142.294.459 Thay đổi hàng tồn kho - 146.421.127

73.136.127 - 177.997.088 43.662.310 Thay đổi các khoản phải trả 511.272.006

366.086.091 358.194.880 193.377.302 Thay đổi chi phí trả trước 376.054

- 28.487.141 2.798.251 - 638.618 Tiền lãi vay đã trả - 1.271 - 21.000.000 - 1.060.539 - Thuế TNDN đã nộp - 91.172.644

- 85.777.043 - 82.845.590 - 81.943.897 Tiền chi khác cho HĐKD - 24.554.756

- 33.947.845 - 30.265.815 - 19.120.388

Lưu chuyển tiền

thuần từ HĐKD 499.141.542

344.687.620 482.850.399 594.115.225 15 II. Lưu chuyển từ HĐ đầu tư 1, Tiền chi để mua sắm, xây dựng TSCĐ - 215.193.208

- 149.860.008 - 29.533.613 - 213.602.383 2. Tiền thu từ thanh lý, nhượng bán TSCĐ 1.258.455

7.471.511 1.113.498 1.132.069 3. Tiền chi cho vay, mua của đơn vị khác - 123.000.000

- 167.000.000 - 50.000.000 - 25.000.000 4. Tiền thu hồi cho vay 69.000.000

241.200.000 74.000.000 30.000.000 5. Tiền chi đầu tư góp vốn vào đơn vị khác - 20.000.000

- 97.273.013 - 47.248.434 - 8.000.000 6. Tiền thu hồi đầu tư góp vốn vào đơn vị khác 40.164.562

20.060.743 68.904.059 1.377.973 7. Tiền thu lãi cho vay, cổ tức và lợi nhuận 51.287.199

59.235.550 66.456.753 489.450.774

Lưu chuyển tiền

thuần từ HĐ đầu tư - 196.482.992

- 86.165.217 - 182.105.737 - 165.147.267 III. Lưu chuyển

tiền từ HĐ tài chính 1. Tiền thu từ phát hành cổ phiếu 21.000.000 - 2. Tiền vay ngắn hạn, dài hạn nhận được 182.388.250

164.791.815 100.506.907 65.292.796

3. Tiền chi trả nợ gốc vay - 245.249.776

- 159.628.187 - 13.216.832 - 89.749.646 4. Cổ tức đã trả cho cổ đông - 85.960.000

- 127.960.000 - 14.680.000 - 154.350.000 16

Lưu chuyển tiền

thuần từ HĐ tài chính - 148.821.526

- 122.796.372 - 157.461.405 - 178.806.851 Lưu chuyển tiền thuần trong năm 153.837.023

135.726.031 143.283.257 250.161.108 Tiền và tương đương tiền đầu năm 278.430.177

432.105.376 568.282.070 710.879.862 Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ - 161.824

450.663 - 685.465 - 3.531.146 Tiền và tương đương tiền cuối năm 432.105.376

568.282.070 710.879.862 957.509.824

Bảng 3 : Bảng lưu chuyển tiền tệ của Việt Tiến

a. Lưu chuyển tiền từ HĐKD

Cả 4 năm đều có dòng tiền từ HĐKD mang dấu dương và chiếm tỷ trọng

tương đối lớn. Năm 2018 dòng tiền tăng 111.264.826 (triệu đồng) đã đánh dấu

một năm kinh doanh hiệu qủa của công ty. Có được điều này là do doanh thu

thuần của Việt Tiến đã tăng trưởng trong khi khoản thuế thu nhập doanh nghiệp

chưa ghi nhận đồng thời giảm lỗ khi hoạt động đầu tư, chênh lệch tỷ giá và

thanh lý tài sản, tăng chi phí lãi vay, tăng các khoản phải trả và giảm các khoản

phải thu. Tỷ lệ dòng tiền thu- chi tương đối bằng nhau cho thấy công ty đã quản

lý dòng tiền trong hoạt động kinh doanh thật hiệu quả.

b. Lưu chuyển tiền từ HĐĐT

Về dòng tiền từ hoạt động đầu tư, trong 4 năm đều mang dấu (-), xét về

giá trị thì lượng tiền lưu chuyển từ HĐĐT của năm 2018 cao hơn so với năm

2017. Do công ty đang tập trung vào hướng đầu tư mở rộng. mua lại hoặc liên

kết với các cơ sở, nhà máy dự án tiêu biểu khác. Những dự án này đều mang tầm

dài hạn, rải vốn đều theo từng năm và đòi hỏi thời gian dài để thu hồi vốn. Vì

vậy những dòng tiền này mang dấu âm nhưng cũng là một dấu hiệu tốt của công 17

ty báo hiệu khả năng thanh khoản tiền trong tương lai. Tuy nhiên cũng có thể là

kết quả của một kế hoạch đầu tư không hiệu quả tiềm tàng nhiều rủi ro, điều này

cho thấy công ty cần xem xét lại cách quản lý hoạt động đầu tư để công ty đạt kết quả tốt hơn.

c. Lưu chuyển tiền từ HĐTC

Dòng tiền từ HĐTC của năm 2018 giảm so với năm 2017. Do công ty đã

đầu tư vào các dự án dài hạn nên cần thời gian để thu hồi vốn, vì thế mà số tiền

thu vào từ các HĐTC giảm. Bên cạnh đó vẫn phải chi để tiếp tục phát triển ,

thanh toán các khoản nợ ngắn và dài hạn, vì thế mà dòng tiền từ HĐTC mang

dấu (-). Điều này cho thấy công ty cần tìm ra giải pháp mới để giúp dòng tiền từ

hoạt động tài chính tăng lên và được các nhà đầu tư quan tâm và kỳ vọng về sự

phát triển trong tương lai. Nhận xét:

Từ sự phân tích báo cáo lưu chuyển tiền tệ của Việt Tiến ta có thể thấy

đánh giá sự khác nhau giữa tỷ trọng dòng tiền thuần lưu chuyển của các hoạt

động trong giai đoạn 2015-2018. Do năm 2018 đã xuất hiện sự cạnh tranh gay

gắt giữa các đối thủ trong ngành may mặc ảnh hưởng trực tiếp đến kinh doanh

của công ty, nên ta có thể thấy rõ nhất sự thay đổi của lưu chuyển tiền thuần từ

HĐKD. Tuy nhiên, với sự di chuyển linh hoạt của các dòng tiền, sự quan tâm,

hỗ trợ của các nhà đầu tư thể hiện ở dòng tiền thuần từ HĐTC báo hiệu Việt

Tiến sẽ tiếp tục có một kết quả kinh doanh khả quan trong những năm tới.

II. Phân tích các chỉ số tài chính của công ty

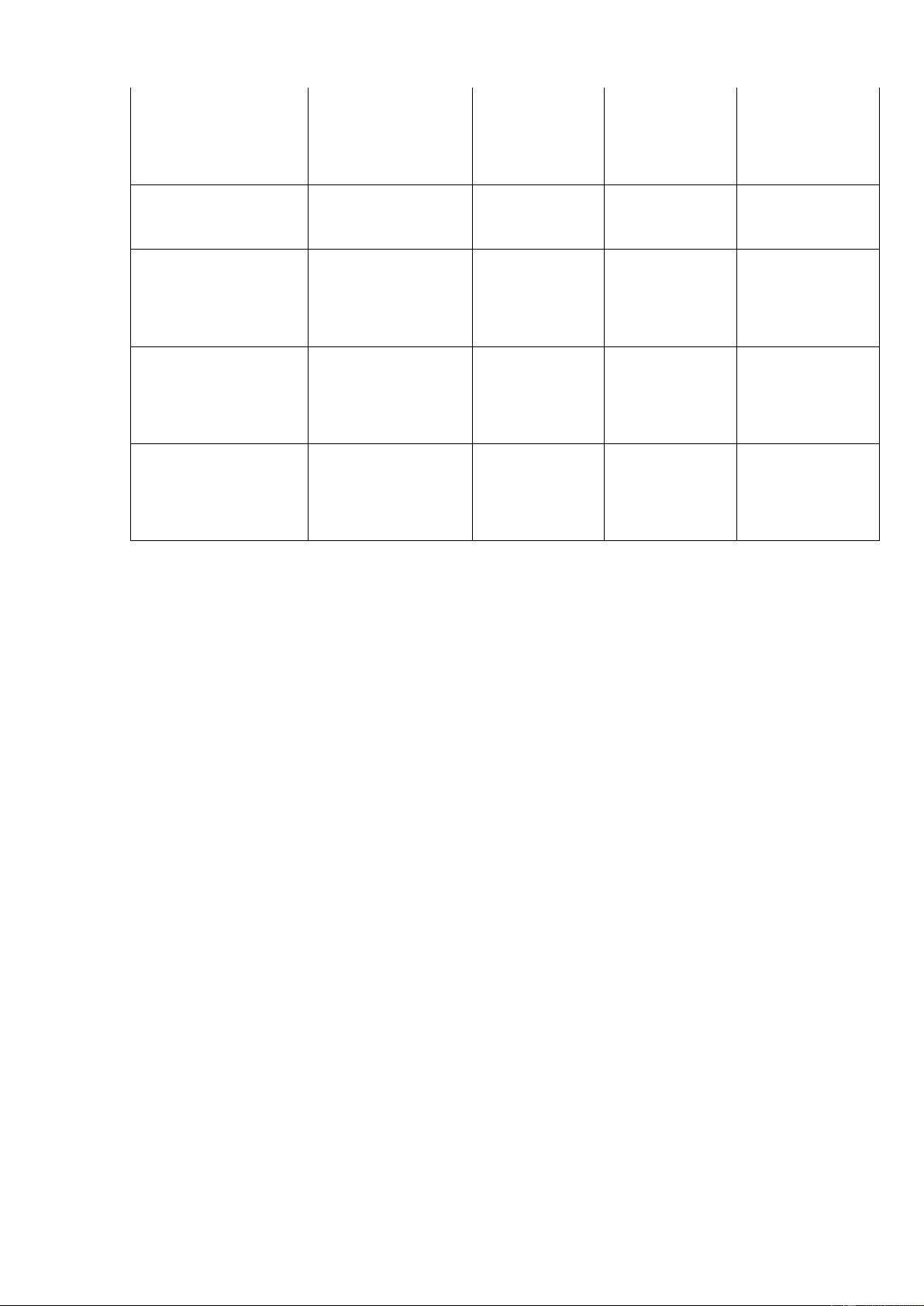

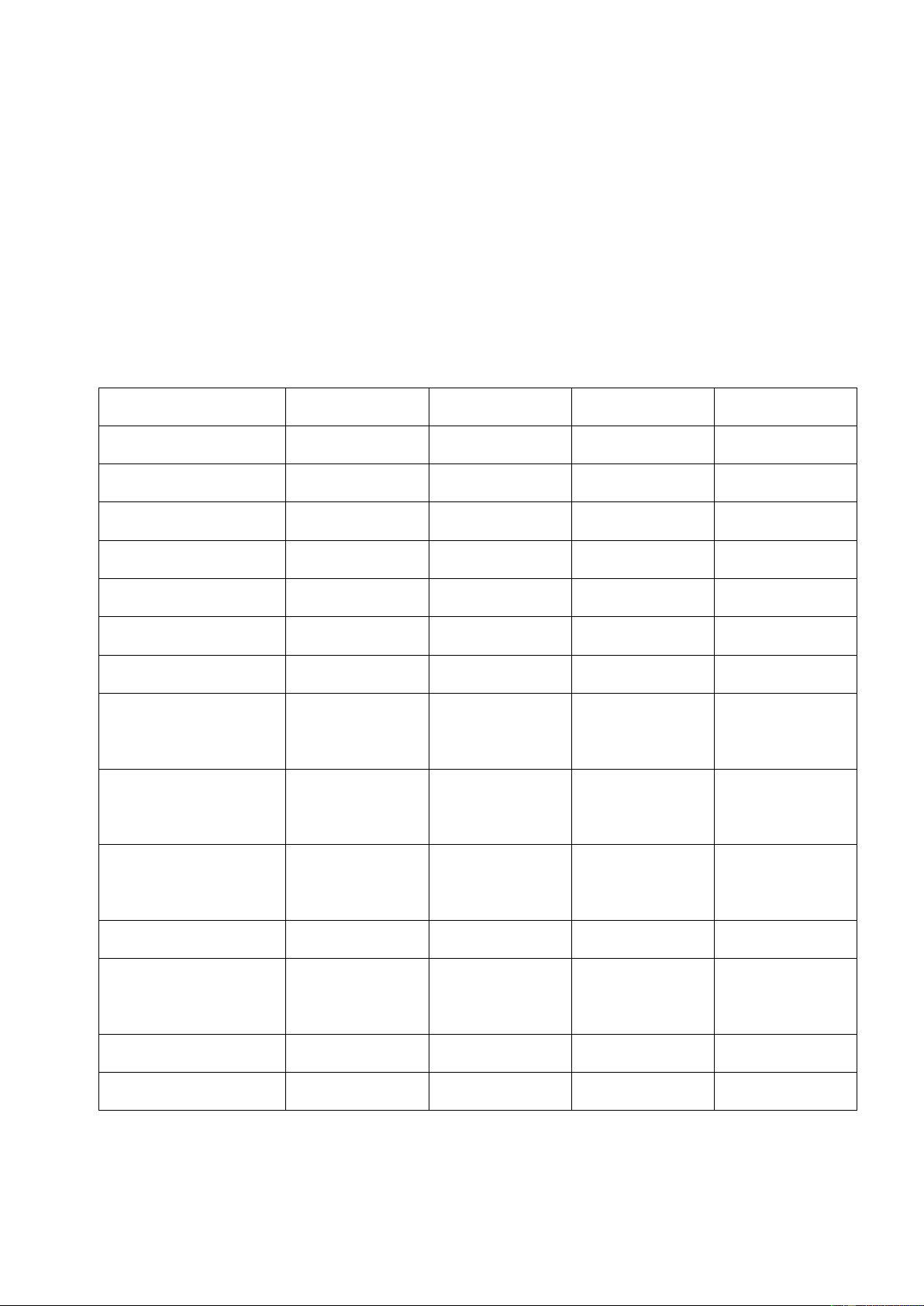

1. Nhóm chỉ số về khả năng thanh toán Đơn vị: nghìn đồng CHỈ TIÊU 2015 2016 2017 2018 Tài sản NH

2.667.792.801 3.054.662.700 3.352.645.513 3.621.619.235 Nợ ngắn hạn

2.210.636.398 2.485.243.503 2.766.564.079 3.000.175.109 18 Tiền và tg đương 432.105.376 568.282.070 710.879.862 957.509.824 Hàng tồn kho 722.471.394 650.991.248 826.392.090 790.597.006 KNTT n.hạn 1.21 1.23 1.21 1.21 KNTT nhanh 0.88 0.97 0.91 0.94 KNTT tức thời 0.20 0.23 0.26 0.32

Bảng 4: Bảng chỉ số về khả năng thanh toán của Việt Tiến

Trong đó: KNTT ngắn hạn = Tổng tài sản lưu động/ Tổng nợ ngắn hạn

KNTT nhanh = (Tổng TSLĐ – Hàng tồn kho)/Tổng nợ ngắn hạn

KNTT tức thời = Tiền và tương đương / Tổng nợ ngắn hạn

a. Khả năng thanh toán hiện hành

Tỷ số này đo lường khả năng thanh toán nợ ngắn hạn của công ty đến hạn

trả. Nó thể hiện mức độ đảm bảo của tài sản lưu động đối với các khoản nợ ngắn

hạn mà không cần tới khoản vay mượn thêm.

Năm 2015, 2017, 2018 = 1.21 lần, cho biết cứ 1 đồng nợ ngắn hạn thì có

1.21 đồng tài sản lưu động đứng sau.

Năm 2016 = 1.23 lần, tăng 0.02 lần so với năm 2015. Nguyên nhân là do

tốc độ tăng của các khoản nợ ngắn hạn chậm hơn tốc độ tăng của tài sản lưu động.

Như vậy ta thấy khả năng thanh toán hiện hành của Việt Tiến là một chỉ

số tốt, tỷ số những năm gần đây đều nằm gần chỉ số an toàn (> 1,5), năm 2018

hệ số này là 1,21 lần chứng tỏ công ty đầu tư vào tài sản lưu động không quá

mức, vẫn đủ khả năng thanh toán các khoản nợ ngắn hạn đúng thời hạn .Công ty

ngày càng có xu hướng sử dụng nguồn vốn lưu động của mình để tài trợ chủ yếu

cho tài sản lưu động cho thấy công ty đã dần sử dụng hợp lý nguồn vốn của

mình. Với chỉ số đạt mức an toàn như thế, Việt Tiến rất dễ dàng trong việc tạo

sự tin tưởng đối với các nhà cung cấp vốn như ngân hàng hay các tổ chức tín

dụng …. chấp nhận cho công ty vay thêm vốn nhằm mở rộng hoạt động sản xuất

và kinh doanh. Đây là một điểm tốt để Việt Tiến có thể khẳng định và nâng cao

tên tuổi của mình trong ngành. 19

b. Khả năng thanh toán nhanh

Khả năng thanh toán nhanh sẽ cho chúng ta biết công ty có bao nhiêu vốn

bằng tiền hoặc các khoản tương đương tiền để thanh toán ngay một đồng nợ.

Năm 2015 chỉ số này đạt mức thấp nhất là 0.88 lần và năm 2016 đạt cao nhất là 0.97 lần.

Năm 2017 = 0.91 lần, cho biết 1 đồng nợ ngắn hạn có 0.91 đồng tài sản có

khả năng thanh toán cao đảm bảo.

Năm 2018 = 0.94 lần, tăng 0.03 lần so với năm 2017. Năm 2018 doanh

nghiệp phát triển tốt nên số lượng hàng tồn kho giảm , cho thấy tình hình hoạt

động và thanh toán của công ty rất tốt.

Như vậy ta thấy khả năng thanh toán của công ty trong 4 năm qua là rất

tốt, đều sát mức đánh giá là tốt (>1). Điều này cho thấy công ty vẫn sử dụng

được vốn lưu động để trang trải các khoản nợ ngắn hạn của công ty. Do lượng

hàng tồn kho giảm, nên lượng vốn thu về càng tích cực dẫn đến việc thanh toán

của năm 2018 nhanh hơn so với năm 2017. Đây tiếp tục là một chỉ số tốt của

Việt Tiến mà Việt Tiến cần duy trì để giúp công ty ổn định và phát triển hơn nữa.

c. Khả năng thanh toán tức thời

Trong giai đoạn 2015-018, chỉ số khả năng thanh toán tức thời đã có xu

hướng tăng lên, từ 0.20 lần thành 0.32 lần. Tuy nhiên chỉ số này vẫn ở mức thấp

đối với một công ty lớn như Việt Tiến. Do tiền mặt có sẵn của công ty ở mức

thấp, không thể đáp ứng thanh toán được khoản vay ngay lập tức mà phải cần

thời gian để sắp xếp chi trả các khoản vay . Vì thế mà các chỉ số thanh toán nợ

ngắn hạn của Việt Tiến vẫn nằm ở mức tốt vì công ty có thể thanh toán hết nợ

trong khoản thời gian quy định. Năm 2018 do số lượng tiền có sẵn tăng nên khả

năng thanh toán tức thời cũng tăng lên , tạo sự tin tưởng tốt đối với các nhà đối tác. Nhận xét:

Qua phân tích các chỉ số thanh toán ở trên, thì có thể khẳng định rằng khả

năng thanh toán nợ ngắn hạn của công ty là cao. Tuy nhiên khả năng thành toán 20

tức thời vẫn ở mức thấp. Điều này là dễ hiểu vì Việt Tiến là một công ty lâu đời,

đã hoạt động và phát triển qua nhiều năm nên đã có những kinh nghiệm để tự

tìm ra được các phương án khắc phục và đảm bảo hoạt động ổn định. Mặc dù

vốn tự có ở mức thấp, số vốn chủ yếu vẫn do đi vay nhưng với sự phát triển và

tăng tưởng ổn định nên việc thanh toán các khoản nợ đúng thời hạn diễn ra rất

suôn sẻ và dễ dàng. Vì vậy trong những năm tới, Việt Tiến cần duy trì chỉ số này

ở mức tốt như hiện tại để có thể nâng cao uy tín của công ty, tiếp tục tạo hình

ảnh đẹp trong mắt các đối tác.

2. Nhóm chỉ số về khả năng tài chính Đơn vị: nghìn đồng CHỈ TIÊU 2015 2016 2017 2018 Tổng tài sản

3.380.137.650 3.832.596.387 4.249.749.710 4.701.038.402 Tổng nợ phải trả

2.380.594.554 2.517.251.008 2.798.006.683 3.031.269.186 Vốn chủ sở hữu

999.543.096 1.315.345.380 1.451.743.028 1.669.769.216 Tỷ lệ tổng nợ trên VCSH 2.38 1.91 1.93 1.82 (DER) Tỷ số tổng nợ trên tổng tài 0.70 0.66 0.66 0.64 sản (DAR)

Bảng 5: Bảng chỉ số về khả năng tài chính của Việt Tiến

Trong đó: Tỷ lệ tổng nợ trên vốn VCSH : DER = Tổng nợ / Vốn chủ sở hữu

Tỷ số tổng nợ trên tổng tài sản : DAR = Tổng nợ / Tổng tài sản

a. Tỷ lệ tổng nợ trên vốn chủ sở hữu (DER) 21

Tỷ số nợ trên vốn chủ sở hữu cho biết được công ty sử dụng bao nhiêu

đồng tiền nợ trên một đồng tiền vốn của mình trong hoạt động kinh doanh. Qua

bảng số liệu trên ta thấy, năm 2015 cứ 1 đồng vốn chủ sở hữu thì có 2.38 đồng

nợ tham gia hoạt động kinh doanh. Sang năm 2016 thì tỷ lệ này đã giảm xuống,

cụ thể thì có 1.91 đồng nợ trên mỗi đồng vốn hoạt động trong hoạt động kinh

doanh. Và tỷ lệ này cho đến năm 2018 giảm chỉ còn 1.82, tức là 1 đồng VSSH

có 1.82 đồng nợ tham gia hoạt động.

Ta thấy công ty đã lạm dụng các khoản nợ để phục vụ cho mục đích thanh

toán, các khoản nợ này là những khoản nợ ngắn hạn phục vụ cho hoạt động mua

hàng hóa và sẽ được thanh toán sau khi kết thúc chu kỳ kinh doanh. Tỷ lệ này

giảm vào năm 2018 do năm 2018 hoạt động kinh doanh của công ty có hiệu quả

và hàng tồn kho giảm xuống nên đã thanh toán bớt khoản nợ vay của ngân hàng.

Tuy nhiên tỷ số trên vẫn còn cao (chỉ số tốt <1) cho thấy rằng hoạt động kinh

doanh của công ty còn phụ thuộc rất nhiều vào nguồn vốn bên ngoài, chủ yếu là

chiếm dụng của nhà cung cấp và vay ngân hàng. Để có thể phát triển tốt hơn nữa

thì Việt Tiến cần đưa ra các biện pháp để làm giảm tỷ lệ nợ trên VCSH , tạo sức

cạnh tranh và nâng cao uy tín của công ty.

b. Tỷ lệ tổng nợ trên tổng tài sản (DAR)

Tỷ số này cho biết tổng tài sản của công ty được hình thành từ nợ phải trả

bao nhiêu %. Theo số liệu bảng trên ta có: năm 2015 là 70%, năm 2016, 2017 là

66% và năm 2018 giảm còn 64%.

Nợ phải trả chiếm một tỷ lệ khá lớn trong hoạt động kinh doanh của công

ty, hay nói cách khác mức độ đóng góp vốn của chủ sở hữu là khá thấp, cụ thể

năm 2018 chiếm đến gần 65%. Tỷ lệ nợ trên tổng tài sản năm 2018 đã thấp hơn

so với những năm trước. Đây là một chỉ số tương đối tốt, chỉ có 0,64 (chỉ số tốt

<1). Qua đó cho thấy công ty đã bắt đầu hạn chế nợ phải trả, chủ yếu là giảm nợ

vay ngân hàng. Mặc dù công ty còn phụ thuộc nhiều vào nguồn vốn vay bên

ngoài, mức độ độc lập tài chính của công ty còn thấp nhưng hiện nay Việt Tiến

vẫn đang kiểm soát được, không bị áp lực đối với việc thanh toán nợ ngắn hạn.

Công ty nên giảm bớt tỷ lệ nợ càng nhiều càng tốt vì khi tỷ lệ nợ thấp tức là 22

công ty có khả năng trả nợ cao. Tỷ lệ hiện tại đã là một trong những cố gắng

thay đổi tích cực của Việt Tiến nhưng để khẳng định mình và dễ dàng tiếp cận

nguồn vốn hơn thì cần để lại ấn tượng tốt đẹp về mọi mặt đối với ngân hàng và các bên đối tác.

3. Nhóm chỉ số về khả năng sinh lời Đơn vị: nghìn đồng CHỈ TIÊU 2015 2016 2017 2018 Tổng tài sản

3.380.137.650 3.832.596.387 4.249.749.710 4.701.038.402 LN sau thuế 330.782.947 398.002.340 396.196.861 477.371.861

Doanh thu thuần 6.408.465.289 7.526.046.718 8.458.087.978 9.716.998.958 Vốn chủ sở hữu

999.543.096 1.315.345.380 1.451.743.028 1.669.769.216 ROS (%) 5.16 5.29 4.68 4.91 ROE (%) 33.09 30.26 27.29 28.59 ROA (%) 9.79 10.38 9.32 10.15

Bảng 6: Bảng chỉ số về khả năng sinh lời của Việt Tiến

Trong đó: ROA = Lợi nhuận sau thuế/ Tổng tài sản

ROE = Lợi nhuận sau thuế/ VCSH

ROS = Lợi nhuận sau thuế/ Doanh thu thuần

a. Tỷ suất lợi nhuận trên doanh thu (ROS)

Tỷ suất lợi nhuận trên doanh thu cho ta biết vai trò và hiệu quả của công

ty. Năm 2015, tỷ suất lợi nhuận trên doanh thu là 5.16%, cho ta biết cứ 100 đồng

doanh thu sẽ tạo ra 5.16 đồng lợi nhuận .

Năm 2016, tỷ suất này tăng lên 5.29% so với năm 2015. Cho thấy tình

hình lợi nhuận trong năm 2016 tốt, doanh nghiệp hoạt động kinh doanh có hiệu

quả , kiểm soát tốt chi phí tài chính làm cho tốc độ lợi nhuận tăng với tốc độ cao

hơn tốc độ gia tăng của doanh thu. 23

Mặc dù tình hình lợi nhuận trên doanh thu trong năm 2017 và 2018 có

phần kém so với 2 năm trước (giảm 0.48% và 0.25% so với năm 2015) nhưng

công ty cũng đã quản lý chi phí hiệu quả và tiết kiệm chi phí cũng như tăng

doanh thu để tăng hiệu quả hoạt động . Chi phí chiếm tỷ trọng tương đối lớn

trong cơ cấu doanh thu, vì vậy cần duy trì và ổn định các phương án kiểm soát

chi phí , giúp công ty phát triển tốt hơn trong tương lai.

b. Tỷ suất lợi nhuận trên VCSH (ROE)

Tỷ suất lợi nhuận trên vốn tự có sẽ cho chúng ta biết khả năng sinh lời của

vốn chủ sở hữu bỏ ra. Năm 2017 là 33.09% , cho thấy cứ 100 đồng vốn bỏ ra

công ty sẽ thu được 27.29 đồng lợi nhuận.

Sang năm 2017, tỷ suất lợi nhuận này giảm còn 27.29%, chứng tỏ khả

năng sinh lời của vốn chủ sở hữu năm 2017 không được tốt so với những năm

trước. Năm 2018, tỷ suất có tăng nhẹ lên thành 28.59%. Ta thấy vốn chủ sở hữu

trong năm bỏ ra nhiều hơn so với 2017 nên lợi nhuận thu lại tăng làm cho hiệu

quả sử dụng vốn chủ sở hữu tăng cao.

Tỷ suất lợi nhuận ROE tăng là dấu hiệu tích cực đối với công ty tuy nhiên

mức độ tăng vẫn ở độ biến thiên nhỏ (khoảng 22%). Nguyên nhân là do VCSH

của công ty gia tăng chậm . Việt Tiến là công ty lâu đời , quy mô sản xuất lớn,

tình hình kinh doanh ổn định nên lợi nhuận mang lại tương đối cao. Qua đó

công ty cần nỗ lực giữ vững và nâng cao chỉ số này để tăng hiệu quả hoạt động.

c. Tỷ suất lợi nhuận trên tổng tài sản (ROA)

Tỷ suất lợi nhuận trên toàn bộ vốn cho ta biết hiệu quả kinh doanh cũng

như hiệu quả sử dụng tài sản của công ty. Ta thấy trong năm 2017 chỉ số ROA là

9.32% thì sang năm 2018 đã tăng lên 10.15%, cho thấy năm 2018 công ty sử

dụng tài sản có hiệu quả hơn .

Hiệu quả sử dụng tài sản trong năm 2018 là tương đối tốt, 100 đồng tài

sản tạo ra được 10.15 đồng lợi nhuận. Điều này thể hiện việc sử dụng tài sản của

công ty đạt hiệu quả cao một phần do công tác quản lý và một phần do máy móc

thiết bị hiện đại mới đầu tư. Tuy nhiên với một công ty lớn như Việt Tiến thì cần 24

duy trì chỉ số ROA > 10% trong những năm tiếp theo thì mới giữ vững được vị

trí doanh nghiệp tốt, tài chính ổn định. Vì vậy trong giai đoạn tiếp theo, công ty

cần đẩy mạnh hoạt động sản xuất kinh doanh, sử dụng triệt để công suất của nhà

máy sản xuất, tăng doanh thu cũng như lợi nhuận sau thuế nhằm gia tăng hiệu quả hoạt động.

4. Nhóm chỉ số về khả năng hoạt động Đơn vị: nghìn đồng CHỈ TIÊU 2015 2016 2017 2018 Dthu thuần

6.408.465.289 7.526.046.718 8.458.087.978 9.716.998.958 Tổng tài sản

3.380.137.650 3.832.596.387 4.249.749.710 4.701.038.402 Giá vốn h.bán

5.645.821.240 6.622.654.396 7.466.232.546 8.546.827.694 Hàng tốn kho 722.471.394 650.991.248 826.392.090 790.597.006 Các khoản pthu

1.194.938.202 1.359.827.425 1.363.572.869 1.395.613.843 T.sản lưu động

2.667.792.801 3.054.662.700 3.352.645.513 3.621.619.235 T.sản cố định 351.568.973 353.209.195 314.078.864 471.971.137 Vòng quay tổng tài 1.896 1.964 1.990 2.067 sản Vòng quay các 5.363 5.535 6.203 6.963 khoản phải thu Vòng quay hàng 7.815 10.173 9.035 10.811 tồn kho Vòng quay TSLĐ 2.402 2.464 2.523 2.683 Kỳ luân chuyển 46.705 35.88 40.398 33.76 HTK Kỳ thu tiền bq 68.06 65.94 58.84 52.42 Hiệu suất sd TSCĐ 18.23 21.21 26.93 20.59

Bảng 7: Bảng chỉ số về khả năng hoạt động của Việt Tiến 25

Trong đó: Vòng quay tổng TS = DTT/ Tổng tài sản

Vòng quay HTK = GVHB/ Hàng tồn kho

Vòng quay nợ phải thu = DTT / Nợ phải thu

Vòng quay TSLĐ = DTT / TSLĐ

Kỳ luân chuyển HTK = 365/ Vòng quay HTK

Kỳ thu tiền bình quân = 365/ Vòng quay khoản phải thu

Hiệu suất sử dụng TSCĐ = DTT/ TSCĐ

a. Vòng quay tổng tài sản

Vòng quay tổng tài sản của công ty có sự tăng nhẹ qua từng năm, từ năm

2015 đến 2018 tăng 0.171 vòng. Có nghĩa là mỗi đồng tài sản của công ty tạo

ra được lần lượt là 1.896 và 2.067 đồng doanh thu thuần tương ứng với 2015 và

2018. Với chỉ số như vậy có thể thấy rằng công ty hoạt động khá hiệu quả, sử

dụng tài sản một cách hợp lý mang lại doanh thu cao. Đây là một yếu tố ảnh

hưởng tích cực đến uy tín của công ty, chứng tỏ công ty đã đi vào quỹ đạo hoạt động phát triển tốt.

b. Vòng quay các khoản phải thu

Ta thấy số vòng quay khoản phải thu tăng, năm 2015 là 5.363 vòng, năm

2016 là 5.535 vòng, năm 2017 là 6.203 vòng và đến năm 2018 tăng lên thành

6.963 vòng. Như vậy công ty đã ngày càng thắt chặt chính sách thu tiền bán

hàng, hạn chế bị chiếm dụng vốn. Khoản phải thu năm 2018 có xu hướng tăng

nhẹ so với 2017, cho thấy tình hình thu tiền bán hàng của công ty là khá kịp

thời, số vốn bị chiếm dụng là rất ít, khoản bị chiếm dụng cũng thấp nhiều so với

khoản đi chiếm dụng. Kỳ thu tiền bính quân cũng đã rút ngắn xuống còn 52.42

ngày .Công tác thu hồi nợ của công ty được đánh giá là khá tốt và lúc này công

ty có khả năng đáp ứng các khoản nợ ngắn hạn bởi các khoản phải thu.

c. Vòng quay hàng tồn kho

Ta có thê thấy vòng quay hàng tồn kho trong 2 năm gần nhất lần lượt là

9.035 và 10.811. Tức là hàng tồn kho của công ty đã phải quay trung bình 10

vòng để tạo ra doanh thu. Số vòng quay hàng tồn kho là chỉ tiêu phản ánh tốc độ

lưu chuyển hàng hóa nhanh hay chậm hay cho biết thời gian hàng hóa nằm trong 26

kho trước khi bán ra. Thời gian này càng giảm thì khả năng chuyển hóa thành

tiền của hàng tồn kho càng nhanh. Số ngày tồn kho của công ty đang có xu

hướng giảm. Đối với một công ty chuyên về sản xuất may mặc như Việt Tiến

cho thấy đây là một dấu hiệu tốt chứng tỏ công ty đang có chiến lược quản lý

hàng tồn một cách hiệu quả hơn, giúp công ty giảm chi phí bảo quản, hao hụt và

vốn tồn đọng góp phần nâng cao hiệu quả hoạt động, bên cạnh đó thời gian tồn

kho không quá dài giúp công ty có thể kinh doanh hết mặt hàng cũ để đổi mới

theo xu hướng, tránh trường hợp hàng lỗi mốt tồn lại phải thanh lý thu về doanh thu thấp.

d. Vòng quay vốn lưu động

Vòng quay TSLĐ cho biết một đồng vốn đầu tư vào tài sản lưu động góp

phần tạo ra bao nhiêu đồng doanh thu. Vòng quay tài sản ngắn hạn của Việt

Tiến có sự biến động chậm qua các năm. Năm 2018 chênh lệch 0.281 vòng so

với 2015. Điều này chỉ ra rằng công tác quản lý khoản phải thu còn chưa tốt, cần

tăng cường giám sát, đưa ra các giải pháp để nâng cao con số mang về nhiều doanh thu hơn cho công ty.

e. Hiệu suất sử dụng TSCĐ

Chỉ số này cho biết với 1 đồng vốn cố định sử dụng trong kỳ tạo ra bao

nhiêu đồng doanh thu thuần. Với Việt Tiến, chỉ số này tăng lên trong 2 năm

2016 và 2017 nhưng đến năm 2018 lại giảm đi. Cụ thể giảm từ 26.93 (năm

2017) xuống 20.59 (năm 2018). Con số này cho thấy với 1 đồng vốn cố định sửa

dụng tạo ra được 20.59 đồng doanh thu thuần . Chỉ số này tương đối cao so với

trung bình ngành, cho thấy Việt Tiến đã khai thác tối đa công suất của TSCĐ,

trong tương lai cần đầu tư mở rộng thêm TSCĐ để mang về hiệu quả hoạt động tốt nhất.

5. Nhóm chỉ số đầu tư của cổ đông CHỈ TIÊU 2016 2017 2018 Số lượng cp lưu hành 42.000.000 44.100.000 44.100.000 27 EPS (đồng) 9.476 8.984 10.825

Bảng 8: Bảng chỉ số EPS vủa Việt Tiến

Năm 2018, EPS của Việt Tiến là 10.825 đồng. Đây là một con số tương

đối hấp dẫn các nhà đầu tư vì nó mang lại nhiều lợi nhuận, giúp cổ phiếu của

công ty hấp dẫn trên thị trường chứng khoán. So với năm 2016, EPS tăng lên

1.349 đồng ,và tăng 1.841 đồng so với 2017. Chỉ số này tăng do lợi nhuận sau

thuế cao hơn tốc độ tăng của cổ phiếu phát hành thêm. Dù cho lợi nhuận sau

thuế vẫn phải chia cho nhiều cổ phiếu hơn nhưng mức lợi nhuận trên mỗi cổ

phiếu vẫn tăng. EPS trung bình là 9.762 đồng trong 3 năm gần nhất là cao so với

rất nhiều doanh nghiệp trong nước. Qua EPS cao người ta có thể đánh giá được

công ty đó hoạt động sản xuất kinh doanh đạt hiệu quả tốt hay không .Điều đó

cho thấy cổ phiếu của Việt Tiến vô cùng hấp dẫn với các nhà đầu tư, từ đó giá

cổ phiếu có thể tăng cao trong tương lai . CHỈ TIÊU 2016 2017 2018 Giá thị trường của cp 54.2 51.6 48.0 EPS (đồng) 9.476 8.984 10.825 P/E (lần) 5.7 5.7 4.4

Bảng 9 : Bảng chỉ số P/E của Việt Tiến

Theo số liệu bảng trên ta nhận thấy rằng P/E của năm 2018 giảm từ 5.7

lần xuống 4.4 lần so với năm 2017 và năm 2016. P/E trung bình trong 3 năm

đạt 5.26 lần ( nằm trong khoảng 5-15) nên được đánh giá là bình thường, giá cổ

phiếu của công ty hợp lý.

Tuy nhiên những cổ phiếu có EPS > 10.000 đồng – một mức cho thấy

công ty làm ăn rất tốt – hầu hết cũng chỉ có P/E từ 5 lần trở xuống và Việt Tiến

là một ví dụ. Nguyên nhân dẫn đến việc đa số các cổ phiếu EPS cao có P/E thấp

là do tâm lý “sợ cổ phiếu thị giá cao” trong bối cảnh thị trường lình xình. Khảo

sát qua một số nhà đầu tư đều cho biết họ không thích “chơi” những mã có thị 28

giá từ 3x trở lên. Lý do được đưa ra là cổ phiếu thị giá thấp thì dễ tăng giá hơn.

Chính tâm lý này đã dẫn đến nhiều cổ phiếu tốt không còn hấp dẫn nhà đầu tư.

Do dòng tiền không chảy vào nên nhiều mã vẫn giảm giá dần theo thời gian dù

cho hoạt động kinh doanh vẫn tăng trưởng. Qua đó Việt Tiến cần tìm ra các biện

pháp để nâng cao sức hấp dẫn của cổ phiếu công ty mình nhằm thu hút được

nhiều nhà đầu tư hơn trong tương lai.

6. Dự báo nguy cơ phá sản của công ty

Áp dụng mô hình Alt man, ta có: LNTT và lãi vay 581.414.608 X1 = = = 0.1237 Tổng tài sản 4.701.038.402

𝐿𝑁𝑆𝑇 𝑐ℎư𝑎 𝑝𝑝 477.371.861 𝑋2 = = = 0.1015

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 4.701.038.402 𝑁𝑊𝐶

𝑇𝑆𝑁𝐻−𝑁ợ 𝑁𝐻 3.621.619.235− 3.000.175.109 𝑋3 = = = = 0.1322

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 4.701.038.402

𝐷𝑜𝑎𝑛ℎ 𝑡ℎ𝑢 𝑡ℎ𝑢ầ𝑛 9.716.998.958 𝑋4 = = = 2.067

𝑇ổ𝑛𝑔 𝑡à𝑖 𝑠ả𝑛 4.701.038.402 𝑉𝐶𝑆𝐻 1.669.769.216 𝑋5 = = = 0.5508

𝑁ợ 𝑝ℎả𝑖 𝑡𝑟ả 3.031.269.186

Z = 3.3𝑋1 + 1.4𝑋2 + 1.2𝑋3 + 1.0𝑋4 + 0.6𝑋5 = 3.10643

Ta thấy : Z > 2.99 chứng tỏ Việt Tiến có tình hình tài chính lành mạnh,

không có dấu hiệu phá sản trong năm sau . 29

PHẦN III. MỘT SỐ BIỆN PHÁP NÂNG CAO TÌNH

HÌNH TÀI CHÍNH CỦA TỔNG CÔNG TY CỔ PHẦN MAY VIỆT TIẾN

I. Những điểm mạnh và điểm yếu của công ty 1. Điểm mạnh

+ Có bề dầy hoạt động từ năm 1975 có uy tín, thương hiệu và thị phần khá

vững chắc trên thị trường Việt Nam. Trải qua gần năm phát triển Công ty đúc

kết được rất nhiều kinh nghiệm quý báu cho hoạt động sản xuất kinh doanh các

sản phẩm may mặc.

+ Công ty có hệ thống quản lý chất lượng theo tiêu chuẩn quốc tế đảm bảo đáp

ứng chất lượng theo đòi hỏi của khách hàng, cũng như có khả năng đáp ứng tiến

độ và số lượng hàng hoá theo các đơn đặt hàng lớn của khách hàng với nhiều

chủng loại sản phẩm đa dạng, phong phú.

+ Có kinh nghiệm trong tổ chức sản xuất; đội ngũ quản lý có trình độ; đội ngũ

kỹ thuật chuyên sâu và công nhân lành nghề, có hệ thống khách hàng truyền

thống ổn định; sản phẩm của Công ty có uy tín và chiếm lĩnh được một số thị

trường quan trọng trong và ngoài nước.

+ Trong quá trình hoạt động, Công ty luôn nhận được sự hỗ trợ tích cực, hiệu

quả từ Bộ công nghiệp và Tập đoàn Dệt may Việt Nam. Các chính sách của Nhà

nước nói chung và các chính sách khuyến khích đầu tư phát triển của Thành Phố

Hà Nội nói riêng cũng là điều kiện thuận lợi để Công ty phát triển. 2. Điểm yếu

+ Do biến động của thị trường cạnh tranh trong xu hướng toàn cầu hoá đã gây

ảnh hưởng đến đơn giá gia công giảm. Sức mua của thị trường giảm đã ảnh

hưởng đến tiêu thụ sản phẩm trong nước. 30

+ Trong xu thế hội nhập quốc tế sản phẩm ngành dệt may nói chung và sản

phẩm của công ty nói riêng đang bị cạnh tranh quyết liệt, trên thị trường có

nhiều doanh nghiệp cùng sản xuất các sản phẩm tung ra thị trường với giá cả

thấp hơn giá của Công ty. Ngoài cạnh tranh về giá giữa các doanh nghiệp trên

cùng địa bàn việc đáp ứng thời gian giao hàng, chất lượng sản phẩm đang là

thách thức lớn của Công ty cũng như toàn ngành.

+ Một số khách hàng có quan hệ hợp đồng sản xuất kinh doanh với công ty bị

phá sản hoặc làm ăn thua lỗ kéo dài không có khả năng thanh toán ảnh hưởng

đến hiệu quả kinh doanh của doanh nghiệp.

II. Một số biện pháp nâng cao tình hình tài chính

Để đứng vững trên thị trường đầy biến động và sự cạnh tranh gay gắt của

các đối thủ, đồng thời vẫn giữ vững vị thế chủ đạo trong ngành dệt may tại Việt

Nam và đạt được những mục tiêu đã đề ra thì dưới dây là một số biện pháp đưa

để giúp Việt Tiến nâng cao được tình hình tài chính giúp công ty phát triển:

1. Chủ động trong việc tìm các nhà cung cấp mới để giảm chi phí

Hiện nay mặc dù tài nguyên lớn nhưng do phân ngành sản xuất vật liệu

trong nước chưa phát triển nên Việt Tiến vẫn còn phụ thuộc nhiều vào nhập

khẩu nguyên liệu từ Trung Quốc, Anh, Ấn Độ,… Sự biến động về giá cả, lượng

cung cấp và chênh lệch tỉ giá khiến cho công việc sản xuất bị gián đoạn, giá vốn

không ổn định nên thường dẫn đến những tổn thất cho doanh thu. Trong tương

lai, Việt Tiến cần chủ động trong việc tìm kiếm các đối tác cung cấp nguyên vật

liệu trong nước với giá cả ổn định để giảm thiểu tối đa chi phí nhằm tăng doanh

thu đem về lợi nhuận tốt.

2. Tăng cường quản lý nợ ngắn hạn

Theo như phân tích ở trên thì tỷ trọng của nợ ngắn hạn chiếm phần lớn

trong tổng số nợ ngắn hạn. Do vậy công ty cần dưa ra các biện pháp quản lý 31

theo dõi các khoản nợ, đối với những khoản nợ sắp hết hạn, công ty cần chuẩn

bị tài chính để có thể thanh toán nợ đúng hạn. Đối với các khoản nợ theo kỳ hạn,

công ty cần lập bảng theo dõi, phân bổ tài chính hợp lý để có thanh khoản thanh

toán cho bên bán đúng kỳ hạn.

3. Quản lý nguồn vốn của công ty

Hiện nay nguồn vốn chủ yếu của công ty là vốn vay, tỷ trọng VCSH thấp.

Điều này ảnh hưởng lớn tới hoạt động kinh doanh và năng lực tài chính của

công ty. Do đó việc tăng thêm VCSH là một vấn đề cấp thiết.

Công ty có thể tăng thêm nguồn VCSH bằng cách khai thác tối đa nguồn

vốn nội bộ hiện có, thu hút vốn từ cán bộ công nhân viên… Cần đưa ra những

phương án kinh doanh hiệu quả, có tiềm năng trong tương lai, điều đó chứng tỏ

năng lực sản xuất và tiềm lực phát triển của công ty. Để đạt được điều đó công

ty cần nâng cao hiệu quả sử dụng vốn, cải thiện và nâng cao chất lượng sản

phẩm cũng như uy tín, quản lý tốt các chi phí nhằm nâng cao lợi nhuận. Từ đó

gia tăng được các chỉ số tài chính theo hướng tích cực hơn giúp công ty phát

triển tốt hơn trong tương lai.

4. Đẩy mạnh công tác thu hồi khoản phải thu

Có thể nói hầu hết các công ty đều phát sinh các khoản phải thu nhưng

với mức độ khác nhau, từ mức không đáng kể cho đến mức không thể kiểm soát

nổi. Kiểm soát khoản phải thu liên quan đến việc đánh đổi giữa lợi nhuận và rủi

ro. Nếu không bán chịu hàng hóa thì sẽ mất đi cơ hội bán hàng, do đó mất đi lợi

nhuận. Nếu bán chịu hàng hóa quá nhiều thì chi phí cho khoản phải thu tăng có

nguy cơ phát sinh các khoản nợ khó đòi, do đó rủi ro không thu hồi được nợ

cũng gia tăng. Vì vậy, công ty cần phải quản lý chặt chẽ công tác thu hồi khoản

phải thu bằng phương pháp xếp hạng khoản phải thu để biết được công ty nào

nợ nhiều và thời gian nợ quá hạn nhằm đôn đốc thu hồi các khoản nợ và quyết

định có nên bán chịu cho khách hàng tiếp hay không. 32 KẾT LUẬN

Nền kinh tế phát triển tốc độ ngày càng tăng, mở cửa hội nhập với sự cạnh

tranh ngày càng gay gắt của thị trường, công ty muốn đứng vững trên thị trường

đầy đủ thử thách ấy và phát triển nhanh nhạy, nắm bắt các cơ hội kinh doanh, đề

ra các chính sách đúng đắn và kịp thời với khả năng của công ty.Phân tích tình

hình tài chính là hoạt động không thể thiếu của bất kỳ công ty nào muốn thắng

thế trong cạnh tranh, đứng vững và phát triển trong nền kinh tế thị trường. Trong

phân tích tài chính thì phân tích báo cáo tài chính đóng vai trò quan trọng nhất.

Việc phân tích báo báo tài chính của Việt Tiến giúp cung cấp các thông

tin tài chính rõ ràng nhất về tình hình tài chính, tình hình hoạt động kinh doanh,

tình hình vốn, công nợ,.... cho nhà quản trị kịp thời đưa ra các quyết định đầu tư.

Bên cạnh đó cũng phải phân tích kĩ sự thay đổi của các chỉ số tài chính để nắm

bắt được sự thay đổi và ảnh hưởng của nó đến tình hình tài chính của công ty,

đánh giá những ưu điểm và những điểm tồn đọng để đưa ra biện pháp phù hợp

trong thời gian tới. Để nhằm cải thiện hơn nữa tình hình hoạt động kinh doanh,

nâng cao uy tín với khách hàng và quản lý tốt hàng tồn kho, Việt Tiến cần đưa

ra những biện pháp thật sự hữu hiệu để có thể đưa công ty phát triển vượt bậc trong tương lai.

Việc áp dụng lý luận vào thực tiễn đòi hỏi quá trình tích lũy kiến thức và

xây dựng kinh nghiệm. Do sự hiểu biết còn hạn chế và thời gian làm bài có hạn

nên bài làm của em không tránh khỏi những thiếu sót. Em kính mong nhận được

sự đóng góp ý kiến của cô để bài làm được hoàn thiện hơn.

Em xin chân thành cảm ơn! 33

Tài liệu liên quan:

-

Báo cáo thường niên Vinamilk 2024 môn Báo cáo tài chính | Học viện Chính sách và Phát triển

17 9 -

Phân tích báo cáo tài chính của công ty cổ phần bánh kẹo Hải Hà | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

131 66 -

Báo cáo Kiến Tập Tình Hình Tài Chính Công Ty Cổ Phần MISA 2017-2019 | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

105 53 -

Nợ, Vốn Và Kết Quả Kinh Doanh | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

65 33 -

Phân Tích Báo Cáo Tài Chính Công Ty TNHH Picenza Việt Nam | Môn Báo cáo tài chính - Học viện Chính sách và Phát triển

79 40