Phân Tích Chi Phí và Quyết Định Kinh Doanh | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

Phân tích của ông chủ cửa hàng là chưa đúng, vẫn nên tiếp tục kinh doanh dịch vụ quầy kem. Vì các chi phí chìm như chi phí tiện ích, chi phí khấu hao, lương quản lý, CP hoạt động khi không có quầy kem vẫn phải trả. Nếu không kinh doanh quầy kem CP sẽ phải lỗ: 3000 + 4000 + 3000 + 10.000 = 20.000 USD. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 207 tài liệu

Tác giả:

Preview text:

BT Chương 8 nhóm 3 Bài 8.1:

Phân tích của ông chủ cửa hàng là chưa đúng, vẫn nên tiếp tục kinh doanh dịch vụ quầy kem.

Vì các chi phí chìm như chi phí tiện ích, chi phí khấu hao, lương quản lý, CP hoạt động khi

không có quầy kem vẫn phải trả.

Nếu không kinh doanh quầy kem CP sẽ phải lỗ: 3000 + 4000 + 3000 + 10.000 = 20.000 USD Bài 8.2:

1. Nếu năm sau ngoài chi phí trên, công ty còn thưởng cho nhân viên bán hàng bán mỗi sản

phẩm trên mức hòa vốn là 5 USD, muốn đạt lợi nhuận sau thuế là 14.850 USD thì công ty

phải tiêu thụ bao nhiêu sản phẩm?

Biến phí = 40.000 + 5 = 40.005USD/sp 14.850

Lợi nhuận trước thuế = = 24.750USD (100 %−40 %) 40.005+24.750

Sản lượng đạt lợi nhuận mục tiêu = = 1.079sp 100.000−40.005

2. Qua bảng phân tích trên ta thấy lợi nhuận sẽ tăng thêm 15.000USD nếu chấp nhận đơn

hàng này, mặt khác thì doanh nghiệp vẫn còn thừa công suất nên doanh nghiệp nên chấp nhận đơn hàng này. Bài 8.3:

-Chi phí sản xuất: 6.500.000.000 đồng .

Biến phí chi phí: 6.500.000.000 − 2.500.000.000 = 4.000.000.000đ

Biến phí chi phí trên mỗi đơn vị:

4.000.000.000/ 80.000=50.000đồng/đôi.

- Tổng chi phí bán hàng: 1.200.000.000 đồng .

Cố định phí: 800.000.000 đồng .

Chi phí biến đổi: 1.200.000.000 − 800.000.000 = 400.000.000 đồng.

Biến phí chi phí trên mỗi đơn vị: 400.000.00080.000 = 5.000 đồng/đôi.

-Phân tích đơn đặt hàng đặc biệt 20.000 đôi với giá bán 75.000 đồng/đôi .

Tổng doanh thu từ đơn hàng: 75.000×20.000 =1.500.000.000 đồng

Chi phí biến đổi cho đơn hàng:

Sản phẩm biến đổi phí: 50.000×20.000 = 1.000.000.000đồng.

Bán hàng biến đổi phí: 5.000×20.000= 100.000.000đồng.

Tổng chi phí biến đổi: 1.000.000.000+100.000.000 = 1.100.000.000đồng.

Lợi nhuận từ đơn hàng: 1.500.000.000−1.100.000.000 = 400.000.000đồng.

-Đánh giá Vì đơn đặt hàng này chỉ yêu cầu giá bán 75.000 đồng/đôi , thấp hơn giá bán thông

thường (100.000 đồng/đôi), nhưng vẫn cao hơn tổng chi phí biến đổi trên mỗi đơn vị (55.000

đồng/đôi). → Đơn vị đặt hàng tạo lợi nhuận cho công ty. Đơn vị đặt hàng không ảnh hưởng

đến hoạt động sản xuất và tiêu thụ hiện tại (do năng lực sản xuất tối đa là 110.000 đôi/năm,

và công ty sản phẩm mới

-Kết luận Công ty nênnên chấp nhận đơn đặt hàng này Lợi nhuận tăng thêm: 400.000.000

đồng . Không ảnh hưởng đến doanh thu và lợi nhuận của sản phẩm hiện tại. Bài 8.4 Khi bán 10.000 sp Doanh thu 10.000 x 80.000 = 800.000.000 Biến phí sản xuất 10.000x62.500 = 625.000.000

Biến phí bán hàng khi giảm 25%

10.000x18.000x(1-25%)=135.000.000

=>lợi nhuận: 800.000.000 - 625.000.000 - 135.000.000 = 40.000.000

Nên nhận đơn đặt hàng này vì có lợi nhuận 40.000.000 đ Bài 8.5

Câu 1: Có nên mua ngoài vật tư X thay vì sản xuất không? Phân tích chi phí:

Chi phí sản xuất nội bộ:

Chi phí biến đổi = (7.000 + 8.000 + 4.000) x 50.000 = 950.000.000.

Chi phí cố định không thể giảm 4.000 x 50.000 = 200.000.000

Tổng chi phí sản xuất = 1.150.000.000. Chi phí mua ngoài:

Giá mua ngoài = 23.000 x 50.000 = 1.150.000.000.

=> Chi phí mua ngoài bằng với chi phí sản xuất. Tuy nhiên, nếu mua ngoài, doanh nghiệp có

thể tiết kiệm thêm 75 triệu từ việc cho thuê nhà xưởng, nên mua ngoài có lợi hơn.

Câu 2: Nếu mất bằng cho thuê 75 triệu/năm, có chấp nhận mua ngoài không?

Chi phí tổng khi mua ngoài

Giá mua ngoài: 1.150.000.000.

Không thể kiếm thêm doanh thu từ cho thuê xưởng: 0 đồng.

Tổng chi phí: 1.150.000.000.

Chi phí tổng khi sản xuất:

Tổng chi phí sản xuất = 1.150.000.000.

Không bị mất doanh thu từ cho thuê xưởng, vì vẫn sử dụng.

Tổng chi phí: 1.150.000.000.

=> Nếu không có doanh thu từ cho thuê xưởng, việc mua ngoài hay sản xuất đều không khác biệt. Bài 8.6 1. ĐVT: 1.000đ Chi phí sản xuất Tổng chi phí (40.000sp) SX Mua +- SX Mua +- 1. CP NVLTT 20 20 800.000 800.000 2. CPNCTT 12 12 480.000 480.000 3. Biến phí SXC 6 6 240.000 240.000 4. Định phí SXC 3 3 120.000 120.000 được phân bổ 5. Định phí trực 9 9 360.000 360.000 tiếp 1/3 định phí trực (3) 3 (120.000) 120.000 tiếp cot giảm 6. Gía mua ngoài 45 (45) 1.800.000 (1.800.000) Tổng cô p ng 50 54 (4) 2.000.000 2.160.000 (160.000) Như vâ p y doanh nghiê p

p nên quyết định sản xuất linh kiê p n X để sử dụng 2. Chi phí sản xuất Tổng chi phí (40.000sp) SX Mua +- SX Mua +- 1. CP NVLTT 20 20 800.000 800.000 2. CPNCTT 12 12 480.000 480.000 3. Biến phí SXC 6 6 240.000 240.000 4. Định phí SXC 3 3 120.000 120.000 được phân bổ 5. Định phí trực 9 9 360.000 360.000 tiếp 1/3 định phí trực (3) 3 (120.000) 120.000 tiếp cot giảm 6. Gía mua ngoài 45 (45) 1.800.000 (1.800.000) 7. Thu thuế cho (1,5) (60.000) mă p t bằng Tổng cô p ng 50 52,5 (2,5) 2.000.000 2.100.000 (100.000) Như vâ p y doanh nghiê p

p nên quyết định tiếp tục sản xuất linh kiê p n X để sử dụng 3. Chi phí sản xuất Tổng chi phí (40.000sp) SX Mua +- SX Mua +- 1. CP NVLTT 20 20 800.000 800.000 2. CPNCTT 12 12 480.000 480.000 3. Biến phí 6 6 240.000 240.000 SXC 4. Định phí 3 3 120.000 120.000 SXC được phân bổ 5. Định phí trực 9 9 360.000 360.000 tiếp 6. Gía mua 45 (45) 1.800.000 (1.800.000) ngoài Tổng cô p ng 50 48 2 2.000.000 1.920.000 80.000 Như vâ p y doanh nghiê p

p nên quyết định mua linh kiê p n X để sử dụng Bài 8.7 Chi phí /sp Tổng chi phí(10.000sp) SX mua SX Mua Biến phí 15 _ 15 150.000 _ 150.000 Lương nhân viên 5 _ 5 50.000 _ 50.000 sx Khấu hao TSCD 8 8 80.000 80.000 Định phí chung 4 4 40.000 40.000 phân bổ Cho thuê phân _ (2) 2 _ 20.000 20.000 xưởng Giá mua ngoài _ 25 (25) _ 25.000 25.000 Tổng chi phí 32 35 3 320.000 350.000 30.000

=>công ty nên tự SX chi tiết X để lop ráp Bài 8.8: Sản phẩm A:

• Giá trị tăng thêm = 20.000 - 12.000 = 8.000.

• Giá bán tại điểm chia cot = 10.000.

• So sánh: 8.000 < 10.000.

• Kết luận: Không nên tiếp tục chế biến. Sản phẩm B:

• Giá trị tăng thêm = 24.000 - 14.000 = 10.000.

• Giá bán tại điểm chia cot = 8.000.

• So sánh: 10.000 > 8.000.

• Kết luận: Nên tiếp tục chế biến. Sản phẩm C:

• Giá trị tăng thêm = 35.000 - 22.000 = 13.000.

• Giá bán tại điểm chia cot = 9.000.

• So sánh: 13.000 > 9.000.

• Kết luận: Nên tiếp tục chế biến. Sản phẩm D:

• Giá trị tăng thêm = 14.000 - 6.000 = 8.000.

• Giá bán tại điểm chia cot = 12.000.

• So sánh: 8.000 < 12.000.

• Kết luận: Không nên tiếp tục chế biến. Kết luận cuối cùng

• Sản phẩm nên tiếp tục chế biến: B, C.

• Sản phẩm nên bán ngay tại điểm chia cot: A, D Bài 8.9

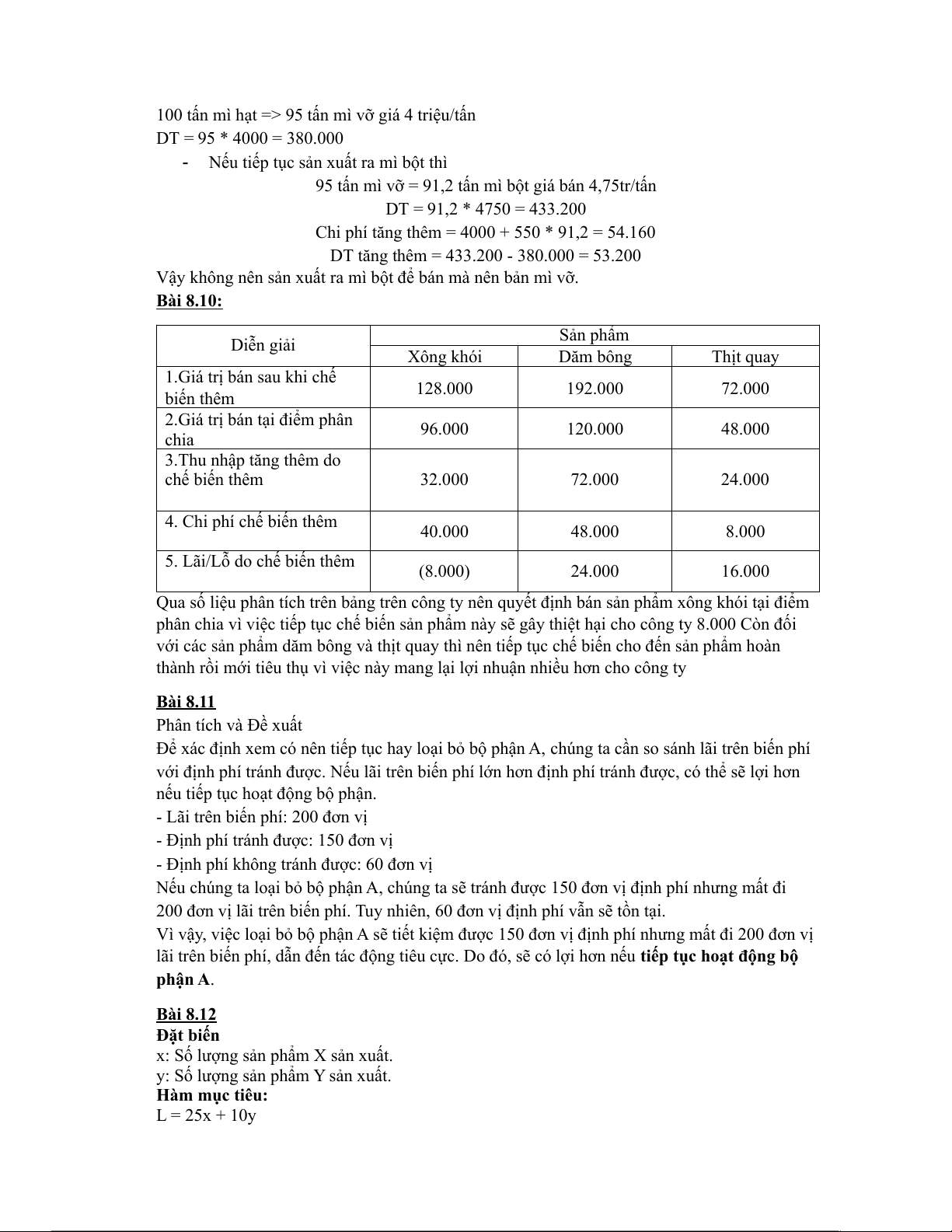

100 tấn mì hạt => 95 tấn mì vỡ giá 4 triệu/tấn DT = 95 * 4000 = 380.000 -

Nếu tiếp tục sản xuất ra mì bột thì

95 tấn mì vỡ = 91,2 tấn mì bột giá bán 4,75tr/tấn DT = 91,2 * 4750 = 433.200

Chi phí tăng thêm = 4000 + 550 * 91,2 = 54.160

DT tăng thêm = 433.200 - 380.000 = 53.200

Vậy không nên sản xuất ra mì bột để bán mà nên bản mì vỡ. Bài 8.10: Sản phẩm Diễn giải Xông khói Dăm bông Thịt quay

1.Giá trị bán sau khi chế 128.000 192.000 72.000 biến thêm

2.Giá trị bán tại điểm phân 96.000 120.000 48.000 chia 3.Thu nhập tăng thêm do chế biến thêm 32.000 72.000 24.000 4. Chi phí chế biến thêm 40.000 48.000 8.000

5. Lãi/Lỗ do chế biến thêm (8.000) 24.000 16.000

Qua số liệu phân tích trên bảng trên công ty nên quyết định bán sản phẩm xông khói tại điểm

phân chia vì việc tiếp tục chế biến sản phẩm này sẽ gây thiệt hại cho công ty 8.000 Còn đối

với các sản phẩm dăm bông và thịt quay thì nên tiếp tục chế biến cho đến sản phẩm hoàn

thành rồi mới tiêu thụ vì việc này mang lại lợi nhuận nhiều hơn cho công ty Bài 8.11

Phân tích và Đề xuất

Để xác định xem có nên tiếp tục hay loại bỏ bộ phận A, chúng ta cần so sánh lãi trên biến phí

với định phí tránh được. Nếu lãi trên biến phí lớn hơn định phí tránh được, có thể sẽ lợi hơn

nếu tiếp tục hoạt động bộ phận.

- Lãi trên biến phí: 200 đơn vị

- Định phí tránh được: 150 đơn vị

- Định phí không tránh được: 60 đơn vị

Nếu chúng ta loại bỏ bộ phận A, chúng ta sẽ tránh được 150 đơn vị định phí nhưng mất đi

200 đơn vị lãi trên biến phí. Tuy nhiên, 60 đơn vị định phí vẫn sẽ tồn tại.

Vì vậy, việc loại bỏ bộ phận A sẽ tiết kiệm được 150 đơn vị định phí nhưng mất đi 200 đơn vị

lãi trên biến phí, dẫn đến tác động tiêu cực. Do đó, sẽ có lợi hơn nếu tiếp tục hoạt động bộ phận A. Bài 8.12 Đặt biến

x: Số lượng sản phẩm X sản xuất.

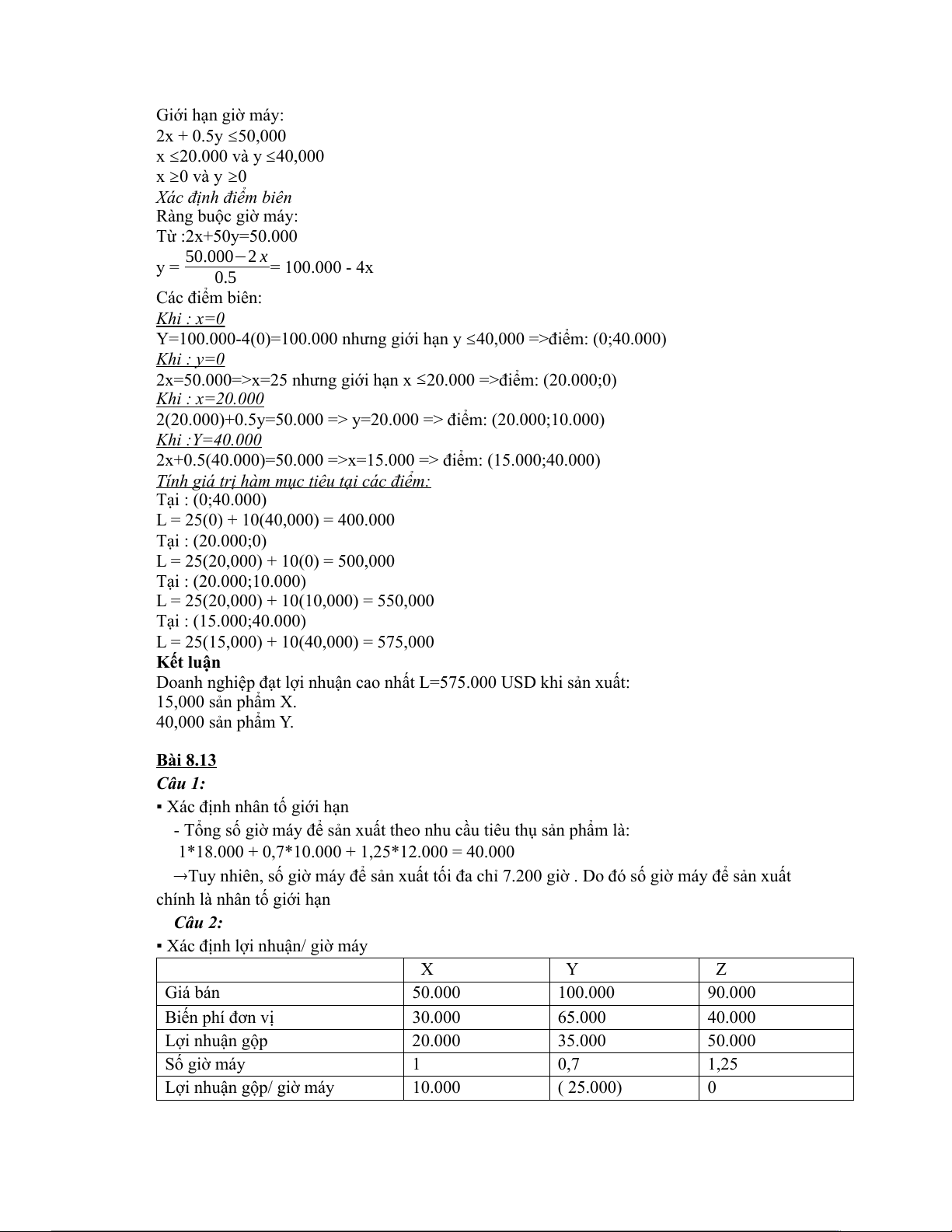

y: Số lượng sản phẩm Y sản xuất. Hàm mục tiêu: L = 25x + 10y Giới hạn giờ máy: 2x + 0.5y ≤50,000

x ≤20.000 và y ≤40,000

x ≥0 và y ≥0

Xác định điểm biên Ràng buộc giờ máy: Từ :2x+50y=50.000

y = 50.000−2 x = 100.000 - 4x 0.5 Các điểm biên: Khi : x=0

Y=100.000-4(0)=100.000 nhưng giới hạn y ≤40,000 =>điểm: (0;40.000) Khi : y=0

2x=50.000=>x=25 nhưng giới hạn x ≤20.000 =>điểm: (20.000;0) Khi : x=20.000

2(20.000)+0.5y=50.000 => y=20.000 => điểm: (20.000;10.000) Khi :Y=40.000

2x+0.5(40.000)=50.000 =>x=15.000 => điểm: (15.000;40.000)

Tính giá trị hàm mục tiêu tại các điểm: Tại : (0;40.000)

L = 25(0) + 10(40,000) = 400.000 Tại : (20.000;0)

L = 25(20,000) + 10(0) = 500,000 Tại : (20.000;10.000)

L = 25(20,000) + 10(10,000) = 550,000 Tại : (15.000;40.000)

L = 25(15,000) + 10(40,000) = 575,000 Kết luận

Doanh nghiệp đạt lợi nhuận cao nhất L=575.000 USD khi sản xuất: 15,000 sản phẩm X. 40,000 sản phẩm Y. Bài 8.13 Câu 1:

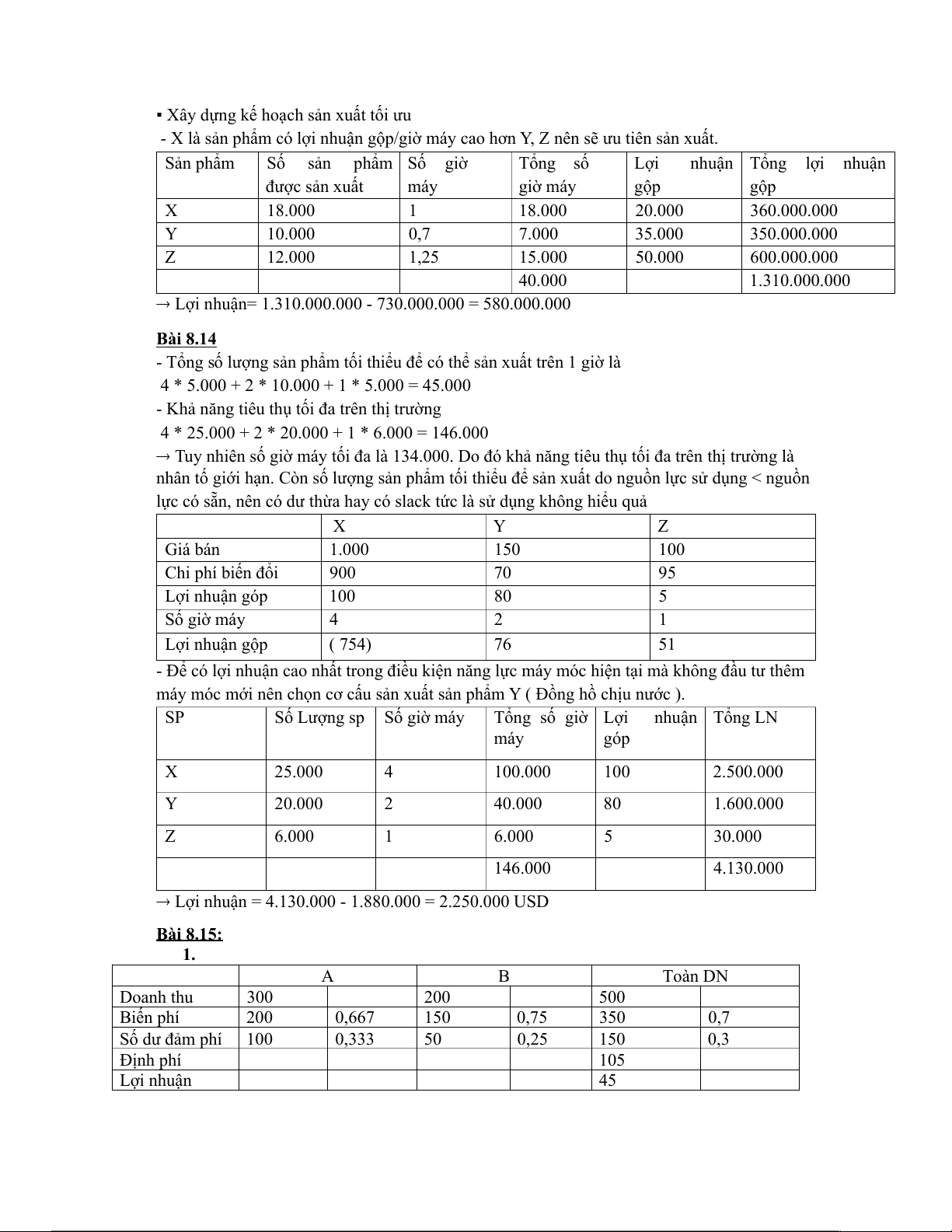

▪ Xác định nhân tố giới hạn

- Tổng số giờ máy để sản xuất theo nhu cầu tiêu thụ sản phẩm là:

1*18.000 + 0,7*10.000 + 1,25*12.000 = 40.000

®Tuy nhiên, số giờ máy để sản xuất tối đa chỉ 7.200 giờ . Do đó số giờ máy để sản xuất

chính là nhân tố giới hạn Câu 2:

▪ Xác định lợi nhuận/ giờ máy X Y Z Giá bán 50.000 100.000 90.000 Biến phí đơn vị 30.000 65.000 40.000 Lợi nhuận gộp 20.000 35.000 50.000 Số giờ máy 1 0,7 1,25

Lợi nhuận gộp/ giờ máy 10.000 ( 25.000) 0

▪ Xây dựng kế hoạch sản xuất tối ưu

- X là sản phẩm có lợi nhuận gộp/giờ máy cao hơn Y, Z nên sẽ ưu tiên sản xuất. Sản phẩm Số sản phẩm Số giờ Tổng số

Lợi nhuận Tổng lợi nhuận được sản xuất máy giờ máy gộp gộp X 18.000 1 18.000 20.000 360.000.000 Y 10.000 0,7 7.000 35.000 350.000.000 Z 12.000 1,25 15.000 50.000 600.000.000 40.000 1.310.000.000

® Lợi nhuận= 1.310.000.000 - 730.000.000 = 580.000.000 Bài 8.14

- Tổng số lượng sản phẩm tối thiểu để có thể sản xuất trên 1 giờ là

4 * 5.000 + 2 * 10.000 + 1 * 5.000 = 45.000

- Khả năng tiêu thụ tối đa trên thị trường

4 * 25.000 + 2 * 20.000 + 1 * 6.000 = 146.000

® Tuy nhiên số giờ máy tối đa là 134.000. Do đó khả năng tiêu thụ tối đa trên thị trường là

nhân tố giới hạn. Còn số lượng sản phẩm tối thiểu để sản xuất do nguồn lực sử dụng < nguồn

lực có sẵn, nên có dư thừa hay có slack tức là sử dụng không hiểu quả X Y Z Giá bán 1.000 150 100 Chi phí biến đổi 900 70 95 Lợi nhuận góp 100 80 5 Số giờ máy 4 2 1 Lợi nhuận gộp ( 754) 76 51

- Để có lợi nhuận cao nhất trong điều kiện năng lực máy móc hiện tại mà không đầu tư thêm

máy móc mới nên chọn cơ cấu sản xuất sản phẩm Y ( Đồng hồ chịu nước ). SP Số Lượng sp Số giờ máy

Tổng số giờ Lợi nhuận Tổng LN máy góp X 25.000 4 100.000 100 2.500.000 Y 20.000 2 40.000 80 1.600.000 Z 6.000 1 6.000 5 30.000 146.000 4.130.000

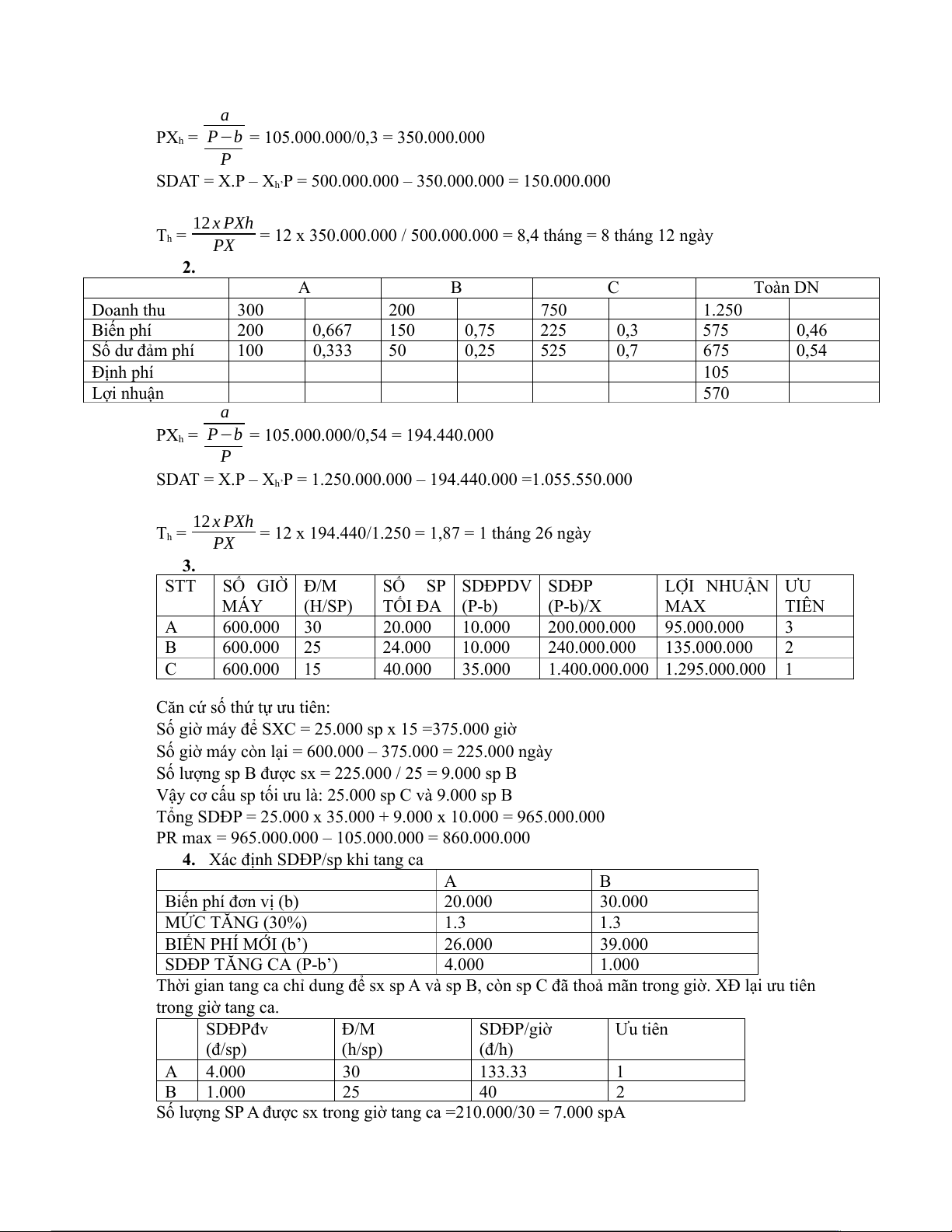

® Lợi nhuận = 4.130.000 - 1.880.000 = 2.250.000 USD Bài 8.15: 1. A B Toàn DN Doanh thu 300 200 500 Biến phí 200 0,667 150 0,75 350 0,7 Số dư đảm phí 100 0,333 50 0,25 150 0,3 Định phí 105 Lợi nhuận 45 a

PXh = P−b = 105.000.000/0,3 = 350.000.000 P

SDAT = X.P – Xh’P = 500.000.000 – 350.000.000 = 150.000.000 12 x PXh Th =

= 12 x 350.000.000 / 500.000.000 = 8,4 tháng = 8 tháng 12 ngày PX 2. A B C Toàn DN Doanh thu 300 200 750 1.250 Biến phí 200 0,667 150 0,75 225 0,3 575 0,46 Số dư đảm phí 100 0,333 50 0,25 525 0,7 675 0,54 Định phí 105 Lợi nhuận 570 a

PXh = P−b = 105.000.000/0,54 = 194.440.000 P

SDAT = X.P – Xh’P = 1.250.000.000 – 194.440.000 =1.055.550.000 12 x PXh Th =

= 12 x 194.440/1.250 = 1,87 = 1 tháng 26 ngày PX 3. STT SỐ GIỜ Đ/M SỐ SP SDĐPDV SDĐP LỢI NHUẬN ƯU MÁY (H/SP) TỐI ĐA (P-b) (P-b)/X MAX TIÊN A 600.000 30 20.000 10.000 200.000.000 95.000.000 3 B 600.000 25 24.000 10.000 240.000.000 135.000.000 2 C 600.000 15 40.000 35.000 1.400.000.000 1.295.000.000 1

Căn cứ số thứ tự ưu tiên:

Số giờ máy để SXC = 25.000 sp x 15 =375.000 giờ

Số giờ máy còn lại = 600.000 – 375.000 = 225.000 ngày

Số lượng sp B được sx = 225.000 / 25 = 9.000 sp B

Vậy cơ cấu sp tối ưu là: 25.000 sp C và 9.000 sp B

Tổng SDĐP = 25.000 x 35.000 + 9.000 x 10.000 = 965.000.000

PR max = 965.000.000 – 105.000.000 = 860.000.000

4. Xác định SDĐP/sp khi tang ca A B Biến phí đơn vị (b) 20.000 30.000 MỨC TĂNG (30%) 1.3 1.3 BIẾN PHÍ MỚI (b’) 26.000 39.000 SDĐP TĂNG CA (P-b’) 4.000 1.000

Thời gian tang ca chỉ dung để sx sp A và sp B, còn sp C đã thoả mãn trong giờ. XĐ lại ưu tiên trong giờ tang ca. SDĐPđv Đ/M SDĐP/giờ Ưu tiên (đ/sp) (h/sp) (đ/h) A 4.000 30 133.33 1 B 1.000 25 40 2

Số lượng SP A được sx trong giờ tang ca =210.000/30 = 7.000 spA

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

28 14 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

30 15 -

Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

89 45 -

Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

65 33 -

Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

66 33