Phân tích cơ cấu vốn của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận | Bài thảo luận quản trị tài chính

Trong bối cảnh nền kinh tế ệt Nam đang ngày càng phát triển mạnh mẽ và hội nhập sâu rộng với nền kinh tế toàn cầu, các doanh nghiệp Việt Nam đang phải đối mặt với nhiều cơ hội song song cùng những thách thức mới. Quá trình toàn cầu hóa, sự cạnh tranh gay gắt trên thị trường, cùng với những biến động của môi trường kinh tế – tài chính trong và ngoài nước đòi hỏi mỗi doanh nghiệp phải có chiến lược quản trị tài chính hiệu quả và linh hoạt. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH – NGÂN HÀNG

---- 🙠🙢🕮🙠🙢 ----- BÀI THẢO LUẬN

HỌC PHẦN QUẢN TRỊ TÀI CHÍNH 2

ĐỀ TÀI THẢO LUẬN

PHÂN TÍCH CƠ CẤU VỐN CỦA CÔNG TY CỔ PHẦN

VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN PNJ Nhóm: 01

Mã LHP: 251_FMGM2521_02 GVHD: Ngô Thùy Dung

Hà Nội, ngày 1 tháng 11 năm 2025 1

MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................ 5

CHƯƠNG 1: CƠ SỞ LÝ THUYẾT CẤU TRÚC VỐN CỦA DOANH NGHIỆP .. 7

1.1. Cấu trúc vốn của doanh nghiệp ........................................................................ 7

1.2. Các chỉ tiêu đánh giá cơ cấu vốn ....................................................................... 9

1.2.1. Tỷ suất nợ trên tổng tài sản ............................................................................ 9

1.2.2. Tỷ suất tự tài trợ ........................................................................................... 10

1.2.3. Tỷ suất nợ trên vốn chủ sở hữu .................................................................... 10

1.3. Đòn bẩy tài chính trong doanh nghiệp ........................................................... 12

1.3.1. Khái niệm của đòn bẩy tài chính .................................................................. 12

1.3.2. Phân tích điểm hòa vốn EBIT-EPS .............................................................. 12

1.3.3. Mức độ đòn bẩy tài chính DFL .................................................................... 13

CHƯƠNG 2: PHÂN TÍCH THỰC TRẠNG VỀ CẤU TRÚC VỐN TẠI PNJ .... 15

2.1. Tổng quan về Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận PNJ ........... 15

2.2. Tổng quan về tình hình tài chính của PNJ trong giai đoạn 2020-2024 ....... 17

2.3. Phân tích, đánh giá thực trạng cấu trúc vốn của PNJ .................................. 19

2.3.1. Tỷ suất nợ trên tổng tài sản .......................................................................... 19

2.3.2. Tỷ suất tự tài trợ ........................................................................................... 20

2.3.3. Tỷ suất nợ trên vốn chủ sở hữu .................................................................... 20

2.4. Các yếu tố ảnh hưởng đến cấu trúc vốn của PNJ.......................................... 21

2.5. Phân tích, đánh giá thực trạng sử dụng đòn bẩy tài chính tại PNJ ............. 25

2.5.1. Mức độ đòn bẩy tài chính............................................................................. 25

2.5.2. Chênh lệch giữa ROE và ROA .................................................................... 26

2.5.3. Khả năng thanh toán lãi vay ......................................................................... 27

KẾT LUẬN .................................................................................................................. 29

DANH MỤC TÀI LIỆU THAM KHẢO ................................................................... 30 2

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

Học phần: Quản trị tài chính 2 Lớp: 251_FMGM2521_02 Nhóm: 01

BIÊN BẢN THẢO LUẬN NHÓM

1. Nội dung thảo luận

1.1. Chủ đề: Phân tích cơ cấu vốn của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận.

1.2. Mục tiêu:

- Hệ thống hóa cơ sở lý thuyết về cấu trúc vốn và đòn bẩy tài chính, đồng thời tìm hiểu,

thực hành phân tích thực trạng hoạt động này tại PNJ.

- Phát triển kỹ năng cá nhân như giao tiếp, hợp tác, đồng thời xây dựng tinh thần đoàn

kết, tích cực, từ đó tối ưu hóa hiệu quả công việc thảo luận nhóm bằng cách kết hợp cùng

các ý tưởng, thúc đẩy sáng tạo và hoàn thành mục tiêu chung

2. Phân công công việc trong nhóm STT Họ và tên Nhiệm vụ Đánh giá Ghi chú 01 Nguyễn Thị Minh An Powerpoint 02 Hoàng Thị Lan Anh

Lời mở đầu + 1.1 +kết luận 03 Lê Thục Anh Powerpoint 04 Nguyễn Ngọc Anh Chương 2 + word 05 Triệu Quốc Bảo Thuyết trình 06 Bùi Đức Dũng 1.2 07 Cao Minh Dương Thuyết trình 3 08 Võ Thị Ánh Dương Chương 2 09 Triệu Tiến Đạt 1.3

3. Đánh giá chung của nhóm

Các thành viên hoạt động sôi nổi, nhiệt tính, tích cực trong quá trình thảo luận và hoàn

thành nhiệm vụ mà nhóm trưởng giao.

Hà Nội, ngày 1 tháng 11 năm 2025 Nhóm trưởng Lê Thục Anh 4 LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế Việt Nam đang ngày càng phát triển mạnh mẽ và hội

nhập sâu rộng với nền kinh tế toàn cầu, các doanh nghiệp Việt Nam đang phải đối mặt với

nhiều cơ hội song song cùng những thách thức mới. Quá trình toàn cầu hóa, sự cạnh tranh

gay gắt trên thị trường, cùng với những biến động của môi trường kinh tế – tài chính trong

và ngoài nước đòi hỏi mỗi doanh nghiệp phải có chiến lược quản trị tài chính hiệu quả và

linh hoạt. Trong đó, việc xây dựng và duy trì một cơ cấu vốn hợp lý đóng vai trò then chốt

trong việc đảm bảo sự ổn định tài chính, tối ưu hóa chi phí sử dụng vốn, cũng như nâng cao

năng lực cạnh tranh và giá trị doanh nghiệp trên thị trường.

Cơ cấu vốn là sự kết hợp giữa nguồn vốn chủ sở hữu và nguồn vốn vay nợ, thể hiện

định hướng chiến lược tài chính và mức độ chấp nhận rủi ro của doanh nghiệp. Một cơ cấu

vốn hợp lý không chỉ giúp doanh nghiệp duy trì khả năng thanh toán, đảm bảo an toàn tài

chính mà còn góp phần tối ưu hóa hiệu quả sử dụng đòn bẩy tài chính, từ đó làm tăng lợi

nhuận cho cổ đông. Ngược lại, nếu cơ cấu vốn mất cân đối, doanh nghiệp có thể phải đối

mặt với nguy cơ mất khả năng thanh toán, chi phí lãi vay tăng cao hoặc giảm sút niềm tin

từ phía nhà đầu tư. Vì vậy, việc phân tích và đánh giá cơ cấu vốn là công việc quan trọng

giúp doanh nghiệp nhận diện điểm mạnh, điểm yếu trong chiến lược tài chính, đồng thời

đưa ra các giải pháp điều chỉnh phù hợp với tình hình kinh tế – thị trường.

Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (PNJ) là một trong những doanh

nghiệp tiêu biểu của Việt Nam trong lĩnh vực chế tác, kinh doanh trang sức và phân phối

sản phẩm vàng bạc đá quý. Với hơn ba thập kỷ hình thành và phát triển, PNJ đã khẳng định

vị thế dẫn đầu của mình nhờ vào chiến lược kinh doanh hiệu quả, tầm nhìn dài hạn và đặc

biệt là chính sách tài chính bền vững. Trong những năm gần đây, PNJ liên tục đạt được kết

quả kinh doanh ấn tượng, duy trì tốc độ tăng trưởng ổn định và mở rộng mạng lưới phân

phối trên toàn quốc. Đằng sau những thành công đó là sự quản trị tài chính khoa học, đặc

biệt trong việc xây dựng cơ cấu vốn hợp lý, giúp doanh nghiệp cân đối hiệu quả giữa vốn

chủ sở hữu và nguồn vốn vay nợ.Việc phân tích cơ cấu vốn của PNJ không chỉ giúp chúng

ta hiểu rõ hơn về cách doanh nghiệp tối ưu hóa nguồn lực tài chính và kiểm soát rủi ro tài 5

chính, mà còn cung cấp cái nhìn sâu sắc về mức độ an toàn tài chính, hiệu quả sử dụng đòn

bẩy tài chính, cũng như khả năng mở rộng hoạt động trong tương lai. Từ đó, có thể rút ra

những bài học kinh nghiệm và khuyến nghị thiết thực cho các doanh nghiệp khác trong

cùng lĩnh vực hoặc các ngành nghề có đặc điểm tương đồng.

Xuất phát từ ý nghĩa thực tiễn và tầm quan trọng đó, nhóm chúng em quyết định lựa

chọn đề tài: “Phân tích cơ cấu vốn của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

(PNJ)”. Thông qua đề tài này, nhóm mong muốn được vận dụng các kiến thức đã học trong

môn Quản trị tài chính 2 để tiến hành phân tích, đánh giá một cách hệ thống và toàn diện

thực trạng cơ cấu vốn của PNJ, làm rõ các nhân tố ảnh hưởng đến cơ cấu vốn, từ đó đề xuất

giải pháp giúp doanh nghiệp hoàn thiện chiến lược tài chính và nâng cao hiệu quả hoạt động

trong bối cảnh cạnh tranh và hội nhập kinh tế hiện nay. 6 CHƯƠNG 1

CƠ SỞ LÝ THUYẾT VỀ CẤU TRÚC VỐN CỦA DOANH NGHIỆP

1.1. Cấu trúc vốn của doanh nghiệp

Cấu trúc vốn hay cơ cấu vốn là sự kết hợp (hoặc tỷ trọng) nguồn tài chính dài hạn

của một doanh nghiệp được thể hiện bằng tỷ trọng nợ, cổ phiếu ưu đãi và vốn cổ phần phổ thông.

Các nhân tố cấu thành cấu trúc vốn bao gồm nguồn vốn vay và nguồn vốn chủ sở hữu.

Trong đó, vốn vay là phần vốn doanh nghiệp huy động từ bên ngoài thông qua các hình

thức vay nợ ngắn hạn, vay dài hạn, phát hành trái phiếu, hoặc tín dụng thương mại. Với ưu

điểm giúp doanh nghiệp mở rộng quy mô nhanh chóng, tận dụng đòn bẩy tài chính để tăng

lợi nhuận trên vốn chủ. Tuy nhiên có thể làm tăng rủi ro tài chính và áp lực trả lãi, đặc biệt

trong điều kiện kinh doanh khó khăn. Nguồn vốn chủ sở hữu là phần vốn do các chủ sở hữu

hoặc cổ đông đóng góp, bao gồm vốn góp ban đầu, cổ phiếu phát hành, và lợi nhuận giữ

lại. Đây là nguồn vốn có tính ổn định cao, không tạo áp lực trả nợ, tăng uy tín và khả năng

tự chủ tài chính. Nhưng với chi phí cơ hội cao, có thể làm giảm hiệu quả sử dụng vốn nếu

không được đầu tư hợp lý.

Nghiên cứu và phân tích cấu trúc vốn đóng vai trò cực kỳ quan trọng và mang tính chiến

lược trong công tác quản trị tài chính doanh nghiệp hiện đại. Điều này xuất phát từ việc nó

cung cấp một cái nhìn sâu sắc, đa chiều về sự cân bằng tinh tế giữa rủi ro, lợi nhuận và khả

năng tự chủ tài chính của một tổ chức. Cụ thể, thông qua quá trình phân tích chuyên sâu

các tỷ trọng và mối quan hệ giữa nguồn vốn chủ sở hữu và nguồn vốn nợ, nhà quản trị có

thể đi đến quyết định về việc lựa chọn một cơ cấu vốn tối ưu. Cơ cấu này không chỉ đơn

thuần là sự cân đối về mặt số học, mà còn là công cụ để doanh nghiệp tận dụng hiệu quả

đòn bẩy tài chính nhằm khuếch đại lợi nhuận trên vốn chủ sở hữu, đồng thời phải đảm bảo

duy trì một mức độ an toàn tài chính vững chắc và bền vững trong dài hạn, tránh rơi vào

tình trạng mất khả năng thanh toán. 7

Bên cạnh đó, việc nghiên cứu cấu trúc vốn còn là thước đo chính xác để đánh giá khả

năng tự chủ tài chính của doanh nghiệp. Nó giúp nhận diện một cách rõ ràng mức độ phụ

thuộc vào các nguồn vốn bên ngoài, như các khoản vay ngân hàng hay trái phiếu. Sự hiểu

biết này trở nên thiết yếu trong bối cảnh môi trường kinh doanh luôn biến động, cho phép

doanh nghiệp nhận diện và định lượng khả năng chịu đựng rủi ro trước những cú sốc kinh

tế, sự thay đổi của lãi suất thị trường, hay các điều kiện tín dụng khắt khe hơn. Một nội

dung then chốt không thể bỏ qua là việc xác định chi phí sử dụng vốn bình quân (WACC).

WACC là một chỉ số mang tính nền tảng, tạo cơ sở khoa học và định lượng để doanh nghiệp

đưa ra các quyết định đầu tư vốn (Capital Budgeting), quyết định huy động vốn, và phân

bổ nguồn lực một cách hiệu quả nhất, đảm bảo mọi dự án được triển khai đều có tỷ suất

sinh lời vượt qua chi phí vốn bỏ ra.

Hơn thế nữa, kết quả phân tích cấu trúc vốn là tài liệu tham khảo không thể thiếu cho

nhà quản trị trong việc hoạch định chiến lược tài chính dài hạn và định hình tương lai của

tổ chức. Điều này đặc biệt quan trọng khi doanh nghiệp đứng trước các quyết định mang

tính bước ngoặt như kế hoạch mở rộng đầu tư quy mô lớn, phát triển thị trường mới, hoặc

tiến hành tái cấu trúc nguồn vốn nhằm thay đổi tỷ lệ nợ/vốn chủ sở hữu theo hướng có lợi

hơn. Cuối cùng, mục tiêu tối thượng của việc tối ưu hóa cơ cấu vốn chính là góp phần nâng

cao giá trị doanh nghiệp. Bằng cách giảm thiểu chi phí sử dụng vốn, tối đa hóa khả năng

sinh lời, và cuối cùng là tối đa hóa lợi ích cho cổ đông, doanh nghiệp không chỉ củng cố

vững chắc vị thế cạnh tranh trên thị trường mà còn thiết lập một nền tảng vững chắc cho sự

phát triển bền vững và thịnh vượng lâu dài. 8

1.2. Các chỉ tiêu đánh giá cơ cấu vốn

1.2.1. Tỷ suất nợ trên tổng tài sản Hệ số Nợ = 𝑇ổ𝑛𝑔 𝑁ợ

𝑇ổ𝑛𝑔 𝑛𝑔𝑢ồ𝑛 𝑣ố𝑛 Trong đó:

Tổng nợ bao gồm toàn bộ các khoản nợ ngắn hạn và nợ dài hạn của doanh nghiệp

Tổng tài sản là toàn bộ tài sản doanh nghiệp đang sở hữu

Chỉ tiêu này sản cung cấp một cái nhìn rõ ràng về mức độ tài sản của công ty được

tài trợ bằng nợ vay so với nguồn vốn chủ sở hữu. Đây là chỉ số cơ bản để phân tích cơ cấu

vốn của doanh nghiệp, giúp nhà đầu tư và chủ nợ hiểu được sự cân bằng giữa vốn vay và

vốn chủ sở hữu trong việc hình thành tài sản.

+ Nếu hệ số cao (> 0,6) cho thấy doanh nghiệp sử dụng nhiều nợ để tài trợ cho tài

sản. Điều này làm tăng rủi ro tài chính (khả năng không trả được nợ, chi phí lãi vay cao),

đặc biệt trong giai đoạn kinh doanh khó khăn.

+ Nếu hệ số thấp (< 0,4) cho thấy doanh nghiệp ít phụ thuộc vào nợ, có tính tự chủ

tài chính cao và rủi ro thấp hơn. Các chủ nợ (ngân hàng) thường ưa thích hệ số này thấp vì

khả năng thu hồi nợ của họ sẽ cao hơn.

1.2.2. Tỷ suất tự tài trợ

Tỷ suất tự tài trợ = 𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢

𝑇ổ𝑛𝑔 𝑛𝑔𝑢ồ𝑛 𝑣ố𝑛 Trong đó:

Vốn chủ sở hữu là số vốn thuộc sở hữu của chủ doanh nghiệp (cổ đông), bao gồm

vốn góp ban đầu, lợi nhuận giữ lại, và các quỹ khác

Tổng nguồn vốn bằng Tổng nợ phải trả + Vốn chủ sở hữu, và nó luôn bằng Tổng tài sản. 9

Chỉ số này là thước đo chính để đánh giá khả năng tự bảo đảm về mặt tài chính và

rủi ro của công ty. Chỉ số cho biết bao nhiêu phần trăm tài sản của công ty được tài trợ từ

nguồn vốn của chủ sở hữu (không phải đi vay).

+ Nếu tỷ suất cao (>0.5) chứng tỏ khả năng tự chủ tài chính cao, ít phụ thuộc vào nợ vay bên ngoài.

+ Nếu tỷ suất thấp (<0.5) thì ngược lại, doanh nghiệp phụ thuộc nhiều vào vốn vay

(nợ phải trả), khả năng tự chủ thấp, rủi ro tài chính cao. Trong trường hợp thua lỗ, rủi ro

mất khả năng thanh toán nợ sẽ tăng lên.

1.2.3. Tỷ suất nợ trên vốn chủ sở hữu

Tỷ suất nợ trên vốn chủ sở hữu (D/E) = 𝑁ợ

𝑉ố𝑛 𝑐ℎủ 𝑠ở ℎữ𝑢 Trong đó:

Tổng nợ bao gồm toàn bộ các khoản nợ ngắn hạn và nợ dài hạn của doanh nghiệp.

Vốn chủ sở hữu là số vốn thuộc sở hữu của chủ doanh nghiệp (cổ đông), bao gồm

vốn góp ban đầu, lợi nhuận giữ lại, và các quỹ khác.

Tỷ suất nợ trên vốn chủ sở hữu là một trong những chỉ số tài chính quan trọng nhất

để đánh giá cơ cấu vốn và đòn bẩy tài chính của doanh nghiệp, cho thấy mối quan hệ giữa

nguồn vốn vay và nguồn vốn tự có. Nó đo lường mức độ sử dụng nợ vay của công ty để tài

trợ cho hoạt động kinh doanh so với nguồn vốn tự có. Chỉ số này cho biết cứ mỗi một đồng

vốn chủ sở hữu, công ty đã huy động được bao nhiêu đồng vốn vay.

+ Nếu D/E cao (>2) cho thấy công ty sử dụng nhiều nợ hơn vốn chủ sở hữu. Điều

này làm tăng rủi ro tài chính vì công ty có nghĩa vụ phải trả lãi và vốn gốc đúng hạn,

bất kể kết quả kinh doanh ra sao.

+ Nếu D/E thấp (<0,5) cho thấy công ty ít sử dụng nợ. Điều này cho thấy cấu trúc

vốn vững chắc hơn và rủi ro phá sản thấp hơn. 10

+ Nếu D/E trung bình ( 0,5 – 1,5 ) là mức đòn bẩy cân bằng, phổ biến và được chấp

nhận ở hầu hết các ngành sản xuất, thương mại.

1.3. Đòn bẩy tài chính trong doanh nghiệp

1.3.1. Khái niệm của đòn bẩy tài chính

Đòn bẩy tài chính là khái niệm dùng để chỉ sự kết hợp giữa nợ phải trả và vốn chủ

sở hữu trong việc điều hành chính sách tài chính của doanh nghiệp. Đó là việc sử dụng các

chi phí tài chính cố định như lãi vay, lợi tức cổ phần ưu đãi, thuê mua tài chính nhằm để

khuếch đại lợi nhuận của chủ sở hữu doanh nghiệp.

Đòn bẩy tài chính có khả năng làm tăng tỷ suất lợi nhuận trên vốn cổ phần nhưng

cùng lúc đó sẽ đưa doanh nghiệp vào rủi ro lớn. Có nghĩa là tỷ suất lợi nhuận càng cao thì

rủi ro càng lớn hơn, ngược lại nếu tỷ suất lợi nhuận càng thấp thì rủi ro sẽ càng thấp hơn.

1.3.2 Phân tích điểm hoà vốn EBIT-EPS

Điểm hòa vốn EBIT – EPS (EBIT-EPS Indifference Point), hay còn gọi là điểm cân

bằng EBIT-EPS, là mức lợi nhuận trước lãi vay và thuế (EBIT) mà tại đó, hai (hoặc nhiều)

phương án tài trợ vốn khác nhau mang lại cùng một mức lợi nhuận trên mỗi cổ phiếu (EPS).

Điểm hoà vốn giúp nhà quản trị lựa chọn cấu trúc vốn tối ưu dựa trên mức EBIT dự kiến. Công thức tính EPS:

𝐸𝑃𝑆 = (𝐸𝐵𝐼𝑇 − 𝐼)(1 − 𝑡)−𝑃𝐷 𝑁𝑆 Trong đó:

EBIT: Thu nhập trước lãi vay và thuế I: Lãi vay

t: Thuế suất thuế thu nhập doanh nghiệp

EPS: Thu nhập trên mỗi cổ phần thường 11

PD: Cổ tức trả cho cổ đông ưu đãi

NS: Số cổ phiếu thường

Để tìm điểm cân bằng EBIT, ta đặt công thức EPS của hai phương án tài trợ (Phương

án 1 và Phương án 2) bằng nhau và giải phương trình để tìm EBIT. Ta có: 𝐸𝑃𝑆1= 𝐸𝑃𝑆2

⇔ (𝐸𝐵𝐼𝑇1,2−𝐼1)× 𝑁𝑆 ( 1 1−𝑡 = )−𝑃𝐷

(𝐸𝐵𝐼𝑇1,12−𝐼2)×(1−𝑡)−𝑃𝐷2 𝑁𝑆2 Trong đó:

EBIT1,2 là EBIT bàng quan giữa 2 phương án tài trợ 1 và 2

I1, I2 là lãi phải trả hàng năm ứng với phương án tài trợ 1 và 2

PD1, PD2 là cổ tức phải trả hàng năm ứng với phương án tài trợ 1 và 2

NS1, NS2 là số cố phần phổ thông ứng với phương án tài trợ 1 và 2

t là thuế suất thuế thu nhập doanh nghiệp.

So sánh giữa EBIT với điểm hoà vốn:

+ Nếu EBIT thấp hơn điểm hoà vốn thì phương án tài trợ bằng cổ phiếu thường tạo

ra EPS cao hơn phương án tài trợ bằng nợ/cổ phiếu ưu đãi.

+ Nếu EBIT vượt qua điểm hoà vốn thì phương án tài trợ bằng nợ/cổ phiếu ưu đãi

mang lại EPS cao hơn phương án tài trợ bằng cổ phiếu thường.

1.3.3 Mức độ đòn bẩy tài chính DFL

Mức đòn bẩy tài chính (Degree of Financial Leverage – DFL) là một chỉ tiêu đánh

giá tỷ lệ % thay đổi của EPS do kết quả từ việc thay đổi 1% EBIT. Khi một doanh nghiệp

dùng các chi phí tài chính cố định, một thay đổi trong EBIT sẽ được phóng đại thành một

thay đổi tương đối lớn hơn trong thu nhập của mỗi cổ phần (EPS). Chi phí cố định tài chính 12

càng cao thì độ nghiêng đòn cân nợ càng lớn và ngược lại, nếu chi phí cố định tài chính

càng thấp thì độ nghiêng đòn cân nợ càng thấp, rủi ro tài chính ít xảy ra. Công thức:

𝐷𝐹𝐿 = Tỷ lệ % thay đổi EPS

Tỷ lệ % thay đổi 𝐸𝐵𝐼𝑇

Việc sử dụng đòn bẩy tài chính, thông qua tài trợ bằng nợ, mang lại lợi ích như khấu

trừ thuế lãi vay và tăng lợi nhuận trên vốn chủ sở hữu (ROE) khi lợi nhuận từ tài sản vượt

chi phí nợ. Tuy nhiên, những lợi thế này chỉ tồn tại trong giới hạn nhất định. Khi tỷ lệ nợ

vượt quá ngưỡng an toàn, chi phí tài chính tăng vọt, làm giảm lợi nhuận ròng và tăng nguy

cơ phá sản nếu doanh thu sụt giảm hoặc lãi suất biến động bất lợi. Hơn nữa, áp lực trả nợ

định kỳ làm suy yếu tính thanh khoản, hạn chế khả năng đầu tư mở rộng hoặc ứng phó khủng hoảng.

Cổ đông, nhằm bảo vệ lợi ích cá nhân, thường phản ứng tiêu cực với rủi ro đòn bẩy

cao bằng cách bán tháo cổ phiếu, dẫn đến giá cổ phiếu sụt giảm mạnh. Hành vi này đẩy

công ty xa mục tiêu tối đa hóa giá trị tổng thể trên thị trường, vốn đòi hỏi cân bằng giữa lợi

nhuận và rủi ro. Thay vì tạo giá trị bền vững, đòn bẩy quá mức có thể làm suy yếu niềm tin

nhà đầu tư, tăng chi phí vốn và làm mất cơ hội tăng trưởng dài hạn.

Do đó, tác động của đòn bẩy tài chính phải được công ty cân nhắc hết sức thận trọng.

Ban lãnh đạo cần xác định tỷ lệ nợ tối ưu dựa trên đặc thù ngành, chu kỳ kinh doanh và khả

năng sinh lời, đồng thời duy trì dự phòng thanh khoản và đa dạng hóa nguồn vốn. Chỉ khi

kiểm soát chặt chẽ, đòn bẩy mới trở thành công cụ hiệu quả thay vì mối đe dọa đối với sự

tồn tại của doanh nghiệp. 13 CHƯƠNG 2

PHÂN TÍCH THỰC TRẠNG VỀ CẤU TRÚC VỐN TẠI CÔNG TY CỔ PHẦN

VÀNG BẠC ĐÁ QUÝ PHÚ NHUẬN PNJ

2.1. Tổng quan về Công ty Cổ phần Vàng bạc đá quý Phú Nhuận PNJ

Thành lập từ năm 1988, từ Cửa hàng kinh doanh Vàng bạc Đá quý Phú Nhuận phát

triển thành Công ty cổ phần Vàng bạc Đá quý Phú Nhuận (tên tiếng Anh là “Phu Nhuan

Jewelry Joint Stock Company”), đến năm 2025, thương hiện PNJ đã có 37 năm hình thành

và phát triển, trở thành một trong những doanh nghiệp hàng đầu Việt Nam trong lĩnh vực

sản xuất và kinh doanh trang sức.

2.1.1. Lịch sử hình thành và phát triển

• 28/04/1988: Cửa hàng Kinh doanh Vàng bạc Phú Nhuận đầu tiên ra đời.

• 1992: đổi tên thành Công ty Vàng bạc Đá quý Phú Nhuận.

• 2004: chính thức cổ phần hóa thành Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận.

• 2009: Niêm yết cổ phiếu tại HOSE, doanh nghiệp kim hoàn đầu tiên và duy nhất

niêm yết trên sàn chứng khoán cho đến nay.

• 2012 – 2018: phát triển chuỗi cung ứng nội địa, định hướng trở thành nhà bán lẻ trang sức.

• 2019 – nay: tập trung vào hợp tác quốc tế, PTBV doanh nghiệp, tăng cường cá nhân hóa sản phẩm.

2.1.2. Một số thành tựu nổi bật

• Huân chương Lao động Hạng nhất (2004)

• Huân chương Độc lập Hạng ba (2008)

• Doanh nghiệp xuất sắc nhất ngành kim hoàn Châu Á – Thái Bình Dương (2020) 14

• Nhà sản xuất, chế tác trang sức xuất sắc nhất ngành kim hoàn thế giới JWA (2021)

• Top 1 Khối Thương mại Dịch vụ trong 100 công ty PTBV tại Việt Nam (2022)

• 6 lần được xướng tên trong Top 100 môi trường làm việc tốt nhất Việt Nam

• Giải thưởng Nhân sự vì Sự PTBV Việt Nam tại HR Award (2022).

• 6 năm liền nằm trong Top 50 công ty niêm yết quản trị tốt nhất

• Top 50 đơn vị kinh doanh hiệu quả nhất

• Top 40 thương hiệu có giá trị nhất.

2.1.3. Giá trị cốt lõi

PNJ xác định 5 giá trị cốt lõi làm kim chỉ nam cho mọi hoạt động của mình:

• Chính trực để trường tồn: luôn đề cao sự trung thực, minh bạch trong mọi hoạt động

kinh doanh, xây dựng niềm tin với khách hàng, đối tác và cộng đồng.

• Kiên định bám mục tiêu: luôn nỗ lực, quyết tâm theo đuổi các mục tiêu đã đề ra,

không ngừng hoàn thiện và phát triển.

• Tiên phong tạo khác biệt: không ngừng sáng tạo, đổi mới để tạo ra những sản phẩm

và dịch vụ độc đáo, mang lại giá trị khác biệt cho khách hàng.

• Quan tâm cùng phát triển: coi trọng sự hợp tác, chia sẻ và cùng nhau phát triển với

tất cả các bên liên quan, từ nhân viên, khách hàng đến đối tác và cộng đồng.

• Tận tâm vì khách hàng: luôn đặt khách hàng làm trung tâm, lắng nghe và đáp ứng

mọi nhu cầu của khách hàng một cách tốt nhất.

Những giá trị cốt lõi này đã góp phần tạo nên văn hóa doanh nghiệp đặc trưng của PNJ,

giúp công ty xây dựng được uy tín và vị thế vững chắc trên thị trường. 15

2.1.4. Tầm nhìn – sứ mệnh

• Tầm nhìn: trở thành công ty hàng đầu Châu Á về chế tác trang sức và bán lẻ sản

phẩm tôn vinh vẻ đẹp, vươn tầm thế giới.

• Sứ mệnh: Không ngừng sáng tạo để mang lại những sản phẩm tinh tế với giá trị thật

để tôn vinh vẻ đẹp cho con người và cuộc sống.

• Triết lý phát triển bền vững: đặt lợi ích khách hàng và lợi ích xã hội vào lợi ích của doanh nghiệp.

2.1.5. Lĩnh vực hoạt động kinh doanh

• Sản xuất và kinh doanh trang sức vàng, bạc, đá quý PNJ.

• Kinh doanh đồng hồ, phụ kiện thời trang.

• Cung cấp dịch vụ kiểm định kim cương, đá quý và kim loại quý.

• Ngoài ra, PNJ còn kinh doanh trong lĩnh vực bất động sản.

2.2. Tổng quan về tình hình tài chính của Công ty Cổ phần Vàng bạc đá quý Phú

Nhuận PNJ trong giai đoạn 2022 – 2024 (Đơn vị:VND) Năm 2022 Năm 2023 Năm 2024 Tổng tài sản

13.337.124.649.246 14.427.558.015.356 17.207.730.777.685 TSNH

11.966.357.761.798 12.958.118.192.260 15.692.597.267.632 Tiền mặt 404.784.773.480 240.746.288.133 205.248.095.307 TSCĐ 882.432.821.075 882.715.109.732 857.118.818.527 Nợ phải trả 4.893.029.994.396

4.621.377.351.380 5.952.424.147.163 Nợ ngắn hạn 4.883.064.421.396 4.611.956.609.380 5.941.881.733.413 VCSH 8.444.094.654.850

9.806.180.663.976 11.255.306.630.522 Doanh thu thuần

33.876.454.559.153 33.136.929.196.429 37.822.837.171.385 Thu nhập thuần 2.337.466.664.419

2.484.131.409.572 2.652.129.250.669 16 Lợi nhuận gộp 5.927.106.534.772

6.058.590.947.194 6.673.502.640.192 EBIT 2.424.900.893.712

2.528.886.542.674 2.670.178.593.096 Lãi tiền vay 94.143.431.408 118.568.804.103 46.775.305.829

Lợi nhuận sau thuế 1.810.691.843.397 1.971.099.177.135 2.112.916.282.946

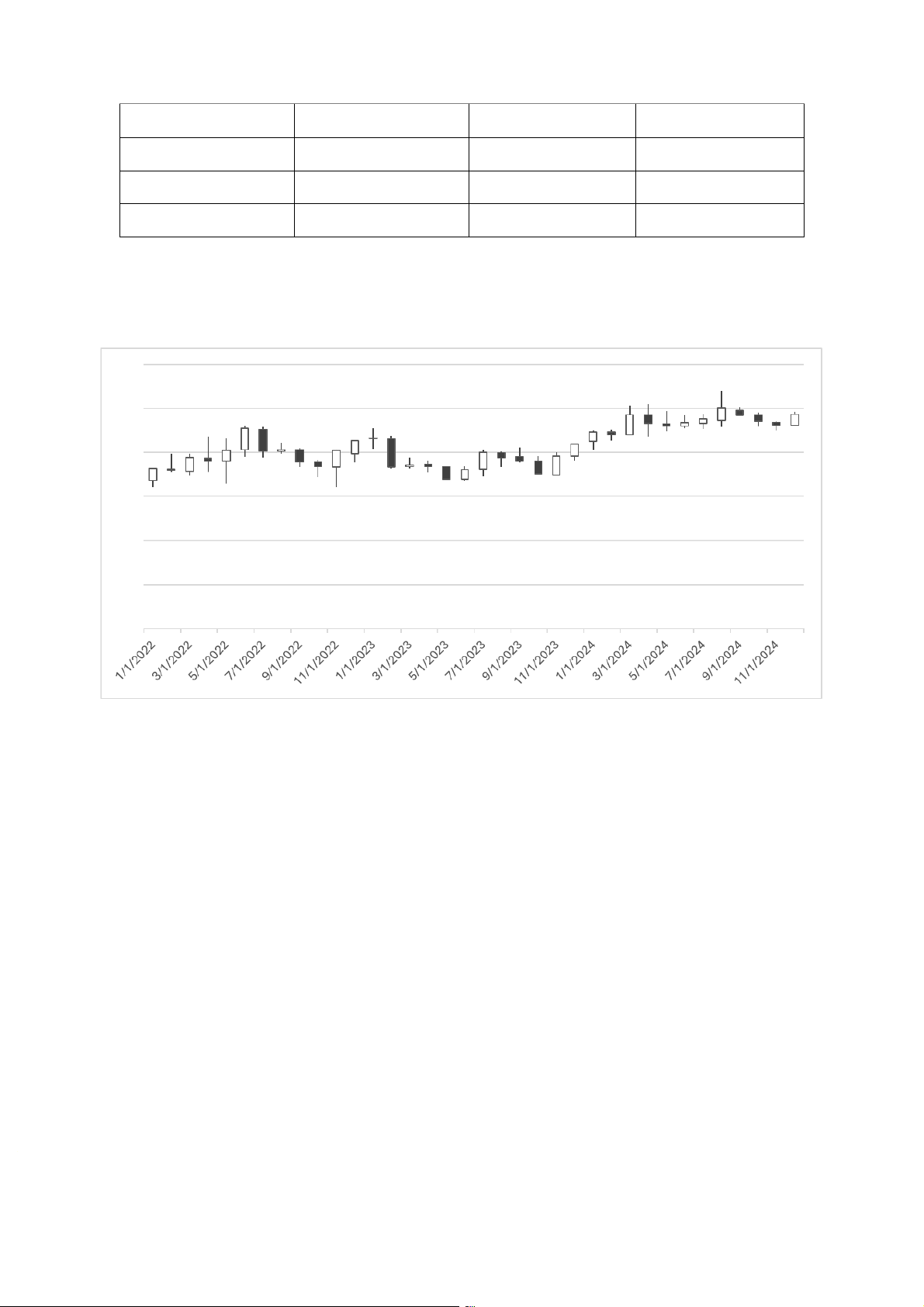

Bảng 1: Bảng tổng hợp dữ liệu từ Báo cáo tài chính của PNJ giai đoạn 2022 – 2024 (Nguồn: PNJ).

(Đơn vị: Nghìn đồng) 120 100 80 60 40 20 0

Hình 1: Diễn biến giá cổ phiếu của PNJ giai đoạn 2022-2024. Nguồn: SSI iBoard

Trong giai đoạn 2022-2024, PNJ đã thể hiện tình hình tài chính chung vững mạnh dù

phải đối mặt với nhiều thách thức từ biến động giá vàng và suy thoái kinh tế toàn cầu. Dựa

trên bảng tổng hợp dữ liệu từ báo cáo tài chính và diễn biến giá cổ phiếu, PNJ không chỉ

duy trì hiệu quả hoạt động ổn định mà còn chứng tỏ khả năng thích ứng linh hoạt thông qua

chiến lược quản lý chi phí, đa dạng hóa sản phẩm và đầu tư công nghệ.

Trước hết, báo cáo tài chính của PNJ cho thấy doanh thu và lợi nhuận duy trì xu hướng

tích cực, dù có biến động do tác động kinh tế vĩ mô. Năm 2022, PNJ đạt doanh thu 33.876 17

tỷ đồng, nhờ nhu cầu trang sức và vàng miếng tăng mạnh trong các dịp lễ hội. Lợi nhuận

sau thuế đạt 1.810 tỷ đồng, phản ánh chiến lược tập trung vào các sản phẩm có biên lợi

nhuận cao như trang sức kim cương và quản lý chi phí hiệu quả. Sang năm 2023, doanh thu

giảm nhẹ xuống 33.136 tỷ đồng do lạm phát và suy thoái kinh tế làm giảm nhu cầu tiêu

dùng trang sức. Tuy nhiên, lợi nhuận sau thuế vẫn tăng lên 1.971 tỷ đồng, nhờ tối ưu hóa

chi phí vận hành và đẩy mạnh phân khúc trung cấp. Đến năm 2024, PNJ đối mặt với giá

vàng trong nước biến động mạnh (đỉnh 92 triệu đồng/lượng vào tháng 5/2024), nhưng

doanh thu được hỗ trợ bởi các chiến dịch tiếp thị sáng tạo, như chiến dịch cưới 2023 giúp

doanh thu trang sức cưới tăng 40%. Lợi nhuận sau thuế năm 2024 đạt 2.112 tỷ đồng, tăng

7,19% so với năm trước, cho thấy sự phục hồi mạnh mẽ và khả năng tận dụng cơ hội thị trường.

Về diễn biến giá cổ phiếu PNJ trong giai đoạn 2022-2024 phản ánh cả cơ hội và thách

thức mà doanh nghiệp phải đối mặt. Năm 2022, giá cổ phiếu đạt đỉnh 92.000 đồng, được

thúc đẩy bởi kết quả kinh doanh ấn tượng. Tuy nhiên, trong năm 2023, giá giảm xuống mức

thấp 68.000 đồng do tác động của suy thoái kinh tế và tâm lý thận trọng của nhà đầu tư.

Đến ngày 22/08/2024, giá cổ phiếu PNJ chạm mức cao nhất lịch sử 110.200 đồng, phản

ánh niềm tin mạnh mẽ vào triển vọng tăng trưởng dài hạn của doanh nghiệp.

Đánh giá tổng quan, PNJ sở hữu nhiều điểm mạnh về tài chính trong giai đoạn 2022-

2024. Doanh nghiệp duy trì tăng trưởng lợi nhuận ngay cả trong bối cảnh kinh tế khó khăn,

nhờ chiến lược đa dạng hóa sản phẩm, quản lý chi phí hiệu quả và ứng dụng công nghệ số.

Việc tăng vốn điều lệ và kiểm soát tỷ lệ nợ vay hợp lý cung cấp nguồn lực tài chính vững

chắc để PNJ thực hiện các mục tiêu chiến lược, như mở rộng hệ thống bán lẻ và đầu tư vào

Big Data. Vị thế dẫn đầu với thị phần 5,3% trong thị trường trang sức phân mảnh, cùng giá

cổ phiếu đạt đỉnh lịch sử vào năm 2024, khẳng định sức hút của PNJ đối với nhà đầu tư.

Tuy nhiên, PNJ cũng đối mặt với thách thức từ biến động giá vàng, làm tăng giá vốn hàng

bán, và nhu cầu tiêu dùng giảm do lạm phát. Giá cổ phiếu nhạy cảm với các yếu tố bên

ngoài, yêu cầu PNJ tiếp tục quản lý rủi ro hiệu quả và đẩy mạnh các chiến lược tiếp thị sáng tạo. 18

2.3. Phân tích, đánh giá thực trạng cấu trúc vốn của Công ty Cổ phần Vàng bạc đá quý Phú Nhuận PNJ

Để có cái nhìn sâu sắc và toàn diện hơn, từ các dữ liệu tổng hợp của Bảng 1, dưới

đây là phần phân tích và đánh giá chi tiết thực trạng cấu trúc vốn của Công ty Cổ phần

Vàng bạc đá quý Phú Nhuận PNJ, thông qua nhóm chỉ số: tỷ suất nợ trên tổng tài sản, tỷ

suất tự tài trợ và tỷ suất nợ trên vốn chủ sở hữu.

2.3.1. Tỷ suất nợ trên tổng tài sản

Năm 2022 Năm 2023 Năm 2024 36,69% 32,03% 34,59%

Tỷ suất nợ trên tổng tài sản của PNJ từ năm 2022 đến năm 2024 ghi nhận sự biến

động nhẹ nhưng duy trì ở mức thấp và ổn định, lần lượt đạt 36,69% năm 2022, giảm xuống

32,03% năm 2023 trước khi tăng trở lại 34,59% năm 2024, phản ánh chiến lược tài chính

thận trọng của doanh nghiệp trong bối cảnh ngành trang sức chịu ảnh hưởng từ biến động

giá vàng và phục hồi kinh tế hậu COVID-19. Cụ thể, năm 2022, tỷ lệ nợ ở mức 36,69%,

tương đối cao, phản ánh PNJ sử dụng đòn bẩy tài chính đáng kể để tài trợ hoạt động. Sang

năm 2023, chỉ số giảm xuống 32,03% cho thấy công ty đã giảm tỷ trọng nợ, có thể do trả

nợ hoặc tăng tài sản từ vốn chủ sở hữu, thể hiện sự cải thiện trong quản lý rủi ro tài chính.

Tuy nhiên, năm 2024, chỉ số tăng nhẹ lên 34,59%. Nguyên nhân của kết quả này có thể là

do chiến lược kinh doanh của PNJ khi công ty đầu tư mạnh vào mở rộng hệ thống cửa hàng

hoặc phát triển sản phẩm mới, dẫn đến tăng vay nợ trong năm. Bên cạnh đó, tình hình thị

trường biến động trong ngành bán lẻ trang sức, đặc biệt là giá vàng và sức mua, có thể ảnh

hưởng đến dòng tiền, buộc PNJ phải điều chỉnh cơ cấu vốn. 19

2.3.2. Tỷ suất tự tài trợ

Năm 2022 Năm 2023 Năm 2024 63.31% 67,97% 65,41%

Dựa trên số liệu tỷ suất tự tài trợ của Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận

(PNJ) trong giai đoạn 2022–2024, ta có thể thấy rằng cấu trúc vốn của PNJ nhìn chung duy

trì ở mức an toàn và ổn định, với nguồn vốn chủ sở hữu chiếm tỷ trọng lớn trong tổng nguồn vốn.

Cụ thể, tỷ suất tự tài trợ tăng từ 63,31% năm 2022 lên 67,97% năm 2023, cho thấy

doanh nghiệp đã tăng cường khả năng tự chủ tài chính, có thể nhờ lợi nhuận giữ lại tăng,

hoặc hạn chế vay nợ trong bối cảnh thị trường tài chính có nhiều biến động sau đại dịch.

Tuy nhiên, năm 2024 tỷ suất giảm nhẹ xuống còn 65,41%, phản ánh việc PNJ có thể đã mở

rộng hoạt động kinh doanh, tăng cường đầu tư hoặc huy động thêm vốn vay để đáp ứng

nhu cầu mở rộng quy mô, phát triển hệ thống bán lẻ và sản xuất.

Sự thay đổi này cho thấy PNJ vẫn duy trì chính sách tài chính thận trọng, ưu tiên sử

dụng vốn chủ sở hữu để đảm bảo tính ổn định, song vẫn linh hoạt điều chỉnh cơ cấu vốn để

tận dụng cơ hội tăng trưởng và mở rộng thị phần trong bối cảnh thị trường bán lẻ trang sức cạnh tranh ngày càng cao.

2.3.3. Tỷ suất nợ trên vốn chủ sở hữu

Năm 2022 Năm 2023 Năm 2024 57,95% 47,13% 52,89%

Trong giai đoạn từ năm 2022 đến năm 2024, cấu trúc vốn của Công ty Cổ phần Vàng

bạc Đá quý Phú Nhuận (PNJ) có nhiều biến động đáng chú ý, khi chỉ tiêu tỉ suất nợ trên

vốn chủ sở hữu lần lượt là 57,95%, 47,13% và 52,89%. Sự thay đổi này phản ánh chiến

lược quản trị tài chính linh hoạt và hiệu quả của doanh nghiệp trước biến động của thị 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

90 45 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

100 50 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

81 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

24 12