Phân Tích Cơ Cấu Vốn Tập Đoàn Hòa Phát (HPG) | Bài thảo luận Học Phần Quản Trị Tài Chính 2

Trong bối cảnh nền kinh tế Việt Nam ngày càng hội nhập sâu rộng vào thị trường quốc tế, các doanh nghiệp phải không ngừng nâng cao năng lực tài chính và hiệu quả sử dụng vốn để duy trì sức cạnh tranh. Một trong những yếu tố quan trọng quyết định hiệu quả hoạt động và sự phát triển bền vững của doanh nghiệp chính là cơ cấu vốn – sự kết hợp giữa vốn chủ sở hữu và nợ phải trả trong tổng nguồn vốn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH – NGÂN HÀNG ---- ----

BÀI THẢO LUẬN

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 2

ĐỀ TÀI: PHÂN TÍCH CƠ CẤU VỐN CỦA CÔNG TY CỔ

PHẦN TẬP ĐOÀN HÒA PHÁT ( HPG )

Giảng viên giảng dạy

: Ngô Thùy Dung Mã lớp HP : 251_FMGM2521_02

Nhóm thực hiện : Nhóm 04

Hà Nội, tháng 11 năm 2025 1 MỤC LỤC

LỜI MỞ ĐẦU··································································································

I. CƠ SỞ LÝ LUẬN VỀ CƠ CẤU VỐN···························································5

1.1. Khái niệm cơ cấu vốn··················································································

1.2. Các nguồn hình thành vốn trong doanh nghiệp···········································6

1.3. Chỉ tiêu đánh giá cơ cấu vốn·······································································6

1.3.1. Tỷ lệ nợ trên tổng nguồn vốn···································································6

1.3.2. Tỷ lệ nợ trên vốn chủ sở hữu ···································································7

1.3.3. Hệ số khả năng thanh toán lãi vay····························································7

1.4. Các nhân tố tác động đến cơ cấu vốn··························································8

II. PHÂN TÍCH CƠ CẤU VỐN CỦA TẬP ĐOÀN HÒA PHÁT····················12

2.1. Giới thiệu tổng quan về Hòa Phát ·····························································12

2.1.1. Giới thiệu································································································

2.1.2. Tầm nhìn, chiến lược và giá trị cốt lõi ···················································13

2.1.3. Các công ty thành viên và sản phẩm ······················································13

2.1.4. Thành tựu nổi bật····················································································1

2.2.Thực trạng cơ cấu vốn ··············································································15

2.2.1. Năm 2023 ······························································································

2.2.2. Năm 2024·······························································································

2.3. Phân tích các chỉ tiêu tài chính liên quan···················································21

2.4. Đánh giá tác động của cơ cấu vốn đối với doanh nghiệp···························24

III. NHẬN XÉT-KẾT LUẬN-GIẢI PHÁP HOÀN THIỆN CƠ CẤU VỐN· · ·26

3.1. Nhận xét chung··························································································2

3.2. Giải pháp đề xuất·······················································································2

KẾT LUẬN·····································································································

TÀI LIỆU THAM KHẢO················································································34 2

BẢNG PHÂN CÔNG CÔNG VIỆC STT HỌ VÀ TÊN MÃ SINH PHÂN CÔNG ĐÁNH GIÁ VIÊN 28 Lưu Thị Khánh Linh 23D180020 29 Ngô Văn Linh 23D18068 30 Nguyễn Ngọc Linh 23D180165 31 Đỗ Thị Xuân Mai 23D180119 32 Nguyễn Ngọc Mai 23D180169 33 Phạm Ban Mai 23D180024 34 Trịnh Thanh Mai 23D180120 35 Lò Quốc Mạnh 23D180074 36 Phạm Đức Mạnh 23D180170 3

LỜI MỞ ĐẦU

Trong bối cảnh nền kinh tế Việt Nam ngày càng hội nhập sâu rộng vào thị

trường quốc tế, các doanh nghiệp phải không ngừng nâng cao năng lực tài

chính và hiệu quả sử dụng vốn để duy trì sức cạnh tranh. Một trong những yếu

tố quan trọng quyết định hiệu quả hoạt động và sự phát triển bền vững của

doanh nghiệp chính là cơ cấu vốn – sự kết hợp giữa vốn chủ sở hữu và nợ phải

trả trong tổng nguồn vốn.

Cơ cấu vốn hợp lý giúp doanh nghiệp sử dụng nguồn lực tài chính một cách

hiệu quả, tận dụng được lợi ích từ việc sử dụng nợ vay (như tấm chắn thuế),

đồng thời vẫn đảm bảo khả năng thanh toán và an toàn tài chính trong dài hạn.

Trong ngành thép – lĩnh vực có đặc thù sử dụng nhiều vốn và chu kỳ đầu tư dài

– việc quản trị cơ cấu vốn càng đóng vai trò quan trọng. Tập đoàn Hòa Phát

(HPG), với vị thế là doanh nghiệp thép hàng đầu Việt Nam, đã trải qua quá

trình phát triển mạnh mẽ, mở rộng quy mô sản xuất và đầu tư vào nhiều lĩnh

vực khác nhau. Tuy nhiên, để duy trì tăng trưởng bền vững, việc phân tích cơ

cấu vốn của Hòa Phát là cần thiết nhằm đánh giá mức độ hợp lý, hiệu quả và

rủi ro tài chính mà doanh nghiệp đang đối mặt.

Nhóm 4 cùng với đề tài “Phân tích cơ cấu vốn của Công ty Cổ phần Tập đoàn

Hòa Phát (HPG)” với mục tiêu nhằm làm rõ cơ sở lý luận về cơ cấu vốn và các

chỉ tiêu thường dùng trong phân tích tài chính doanh nghiệp; phân tích thực

trạng cơ cấu vốn của Tập đoàn Hòa Phát trong những năm gần đây để thấy

được mức độ hợp lý và xu hướng biến động giữa vốn chủ sở hữu và nợ vay;

đánh giá tác động của cơ cấu vốn đến hiệu quả hoạt động tài chính của doanh

nghiệp; đồng thời đề xuất một số giải pháp nhằm hoàn thiện cơ cấu vốn, hướng

đến việc nâng cao hiệu quả sử dụng vốn và thúc đẩy sự phát triển ổn định, bền

vững cho Tập đoàn Hòa Phát trong thời gian tới. 4

I. CƠ SỞ LÝ LUẬN VỀ CƠ CẤU VỐN

1.1. Khái niệm cơ cấu vốn

Cơ cấu vốn là sự kết hợp giữa các nguồn tài trợ dài hạn mà doanh nghiệp sử

dụng để duy trì và phát triển hoạt động sản xuất kinh doanh, bao gồm vốn chủ

sở hữu và nợ phải trả. Việc lựa chọn cơ cấu vốn phù hợp đóng vai trò quan

trọng trong việc tối ưu hóa giá trị doanh nghiệp, kiểm soát rủi ro tài chính và

đảm bảo khả năng thanh toán trong dài hạn.

1.2. Các nguồn hình thành vốn trong doanh nghiệp

Trong doanh nghiệp, vốn được hình thành từ hai nguồn chính: vốn chủ sở hữu

và nợ phải trả. Vốn chủ sở hữu bao gồm vốn góp của cổ đông, lợi nhuận giữ lại

và các quỹ dự trữ. Đây là nguồn vốn có tính ổn định cao, không tạo áp lực trả

lãi định kỳ, đồng thời thể hiện năng lực tài chính nội tại của doanh nghiệp. Tuy

nhiên, chi phí sử dụng vốn chủ sở hữu thường cao hơn nợ vay do nhà đầu tư

yêu cầu tỷ suất sinh lời tương xứng với rủi ro.

Nợ phải trả gồm nợ ngắn hạn và nợ dài hạn. Đây là nguồn vốn có chi phí thấp

hơn nhờ vào lợi ích từ tấm chắn thuế – tức là lãi vay được khấu trừ trước thuế,

giúp giảm chi phí vốn thực tế. Việc sử dụng nợ một cách hợp lý có thể giúp

doanh nghiệp tăng hiệu quả tài chính và đòn bẩy lợi nhuận. Tuy nhiên, nếu lạm

dụng nợ, doanh nghiệp sẽ đối mặt với rủi ro mất khả năng thanh toán, đặc biệt

trong điều kiện thị trường biến động hoặc dòng tiền suy giảm. Việc phân bổ

hợp lý giữa vốn chủ sở hữu và nợ vay là yếu tố then chốt để đảm bảo sự phát

triển bền vững của doanh nghiệp, đồng thời phản ánh năng lực quản trị tài chính của nhà quản lý.

1.3. Chỉ tiêu đánh giá cơ cấu vốn

Cơ cấu vốn là sự kết hợp giữa nợ phải trả và vốn chủ sở hữu trong tổng nguồn

vốn của doanh nghiệp, phản ánh chiến lược tài chính và mức độ chấp nhận rủi

ro của doanh nghiệp. Để đánh giá cơ cấu vốn, các nhà phân tích thường sử

dụng một số chỉ tiêu cơ bản sau: 5

1.3.1. Tỷ lệ nợ trên tổng nguồn vốn

Tỷ lệ này cho biết mức độ tài trợ bằng nợ trong tổng nguồn vốn của doanh

nghiệp, được xác định theo công thức: Tổng nợ phải trả

Tỷ lệ nợ trên tổng nguồn vốn = Tổng nguồn vốn × 100%

Chỉ tiêu này phản ánh mức độ rủi ro tài chính mà doanh nghiệp phải đối mặt.

Một tỷ lệ nợ cao cho thấy doanh nghiệp đang sử dụng đòn bẩy tài chính lớn,

giúp tăng lợi nhuận khi kinh doanh hiệu quả nhưng cũng làm tăng nguy cơ mất

khả năng thanh toán khi lợi nhuận sụt giảm. Ngược lại, tỷ lệ nợ thấp thể hiện sự

thận trọng trong chiến lược tài chính, nhưng có thể hạn chế khả năng mở rộng

hoạt động sản xuất – kinh doanh.

1.3.2. Tỷ lệ nợ trên vốn chủ sở hữu

Chỉ tiêu này đo lường mối quan hệ giữa nợ vay và vốn chủ sở hữu, được tính theo công thức: Tổng nợ phải trả Tỷ lệ D/E = Vốn chủ sở hữu

Tỷ lệ D/E càng cao cho thấy doanh nghiệp đang phụ thuộc nhiều vào nguồn

vốn vay, làm tăng rủi ro tài chính và gánh nặng chi phí lãi vay. Tuy nhiên,

trong một số trường hợp, việc sử dụng nợ hợp lý có thể mang lại lợi ích về lá

chắn thuế, giúp tối ưu hóa chi phí vốn và nâng cao tỷ suất sinh lời trên vốn chủ sở hữu (ROE).

1.3.3. Hệ số khả năng thanh toán lãi vay

Hệ số này phản ánh khả năng của doanh nghiệp trong việc trang trải chi phí lãi

vay bằng lợi nhuận trước lãi vay và thuế (EBIT), được xác định theo công thức: EBIT ICR = Chi phí lãi vay 6

Nếu hệ số ICR lớn hơn 1, doanh nghiệp có đủ khả năng trả lãi vay; ngược lại,

nếu nhỏ hơn 1, doanh nghiệp gặp khó khăn trong việc thanh toán chi phí tài

chính. Một hệ số cao thể hiện khả năng sinh lời và năng lực tài chính vững

mạnh, giúp doanh nghiệp dễ dàng tiếp cận nguồn vốn vay trong tương lai.

1.4. Các nhân tố tác động đến cơ cấu vốn

Cơ cấu vốn của doanh nghiệp chịu ảnh hưởng bởi nhiều nhân tố khác nhau, bao

gồm cả yếu tố nội tại doanh nghiệp và yếu tố bên ngoài như môi trường kinh tế,

chính sách tài chính và đặc điểm ngành nghề. Các nghiên cứu trong và ngoài

nước đã chỉ ra mối quan hệ chặt chẽ giữa các yếu tố này với tỷ lệ nợ, chi phí

vốn và giá trị doanh nghiệp.

• Quy mô doanh nghiệp

Quy mô doanh nghiệp là yếu tố quan trọng tác động đến khả năng tiếp cận vốn

vay. Theo nghiên cứu của Singh và cộng sự (2020) trên các doanh nghiệp Ấn

Độ, quy mô doanh nghiệp có tương quan thuận chiều với tỷ lệ nợ dài hạn;

doanh nghiệp càng lớn thì chi phí vay nợ càng thấp và khả năng được cấp tín

dụng càng cao (SSRN Paper No. 3543111).

Một minh chứng khác từ nghiên cứu của Đoàn Ngọc Phi Anh (2021) cho thấy

tại Việt Nam, các doanh nghiệp niêm yết trên sàn HOSE có quy mô lớn thường

duy trì tỷ lệ nợ/Tổng nguồn vốn cao hơn trung bình ngành, do có uy tín và khả năng trả nợ tốt hơn.

→ Như vậy, doanh nghiệp lớn có thể tận dụng ưu thế tín dụng để tăng đòn bẩy

tài chính, trong khi doanh nghiệp nhỏ nên duy trì tỷ trọng vốn chủ sở hữu cao

hơn để hạn chế rủi ro.

• Khả năng sinh lời

Theo lý thuyết trật tự ưu tiên (Pecking Order Theory) của Myers & Majluf

(1984), doanh nghiệp có lợi nhuận cao thường ưu tiên sử dụng lợi nhuận giữ lại 7

và vốn chủ sở hữu hơn là vay nợ.

Nghiên cứu của Fama và French (2002) trên các công ty Mỹ cũng chỉ ra mối

quan hệ ngược chiều giữa khả năng sinh lời và tỷ lệ nợ: lợi nhuận tăng thì mức vay giảm.

Tại Việt Nam, kết quả nghiên cứu của Nguyễn Thị Cẩm Vân (2022) về 120

doanh nghiệp niêm yết giai đoạn 2015–2020 cũng khẳng định xu hướng này,

khi hệ số tương quan giữa ROA và D/E là âm (-0,37), chứng tỏ các doanh

nghiệp có lợi nhuận cao thường sử dụng nợ ít hơn để tránh gánh nặng chi phí lãi vay.

• Cấu trúc tài sản

Tài sản cố định có thể được dùng làm tài sản thế chấp, giúp doanh nghiệp dễ

dàng vay nợ hơn. Theo Rajan & Zingales (1995), trong 7 quốc gia phát triển

được khảo sát, doanh nghiệp có tỷ trọng tài sản hữu hình cao thường có tỷ lệ nợ dài hạn lớn hơn.

Thực tế tại Việt Nam, các doanh nghiệp trong lĩnh vực sản xuất, năng lượng và

xây dựng — như Công ty Cổ phần Xi măng Hà Tiên hay Tổng công ty

Viglacera — có tỷ lệ tài sản cố định/Tổng tài sản vượt 60%, đi kèm tỷ lệ nợ dài

hạn trên 50%. Điều này cho thấy cấu trúc tài sản hữu hình là yếu tố hỗ trợ tích

cực cho khả năng vay vốn ngân hàng.

• Cơ hội tăng trưởng

Cơ hội tăng trưởng cao thường đi cùng với nhu cầu vốn lớn. Theo nghiên cứu

của Chen (2004) tại Trung Quốc, doanh nghiệp có tốc độ tăng trưởng doanh

thu nhanh thường sử dụng vốn chủ sở hữu nhiều hơn để tránh rủi ro mất kiểm soát do vay nợ quá mức.

Một dẫn chứng tại Việt Nam là các doanh nghiệp công nghệ như FPT và

Mobile World (MWG): giai đoạn 2019–2023, tốc độ tăng trưởng doanh thu 8

trung bình đạt trên 20%/năm, nhưng tỷ lệ D/E luôn duy trì ở mức dưới 0,8 lần,

phản ánh sự thận trọng trong chính sách tài chính.

→ Như vậy, các doanh nghiệp có tiềm năng tăng trưởng cao nên ưu tiên vốn

chủ sở hữu để đảm bảo tính linh hoạt tài chính.

• Rủi ro kinh doanh

Mức độ biến động của lợi nhuận và doanh thu phản ánh rủi ro kinh doanh.

Doanh nghiệp có rủi ro cao thường hạn chế vay nợ để tránh khả năng mất khả năng thanh toán.

Theo nghiên cứu của Deesomsak et al. (2004) về các doanh nghiệp Đông Nam

Á (bao gồm Việt Nam, Malaysia, Thái Lan, Indonesia), rủi ro kinh doanh có

ảnh hưởng ngược chiều với đòn bẩy tài chính.

Chẳng hạn, trong thời kỳ dịch COVID-19 (2020–2021), các doanh nghiệp du

lịch – hàng không Việt Nam như Vietnam Airlines và Vietravel đều giảm tỷ lệ

nợ vay ngắn hạn, tăng huy động vốn cổ phần, nhằm giảm áp lực lãi vay trong

bối cảnh doanh thu sụt giảm.

• Thanh khoản

Thanh khoản cao thể hiện khả năng đáp ứng nghĩa vụ nợ ngắn hạn tốt. Theo

nghiên cứu của Abor (2005) tại Ghana, các doanh nghiệp có hệ số thanh khoản

hiện hành cao có xu hướng sử dụng ít nợ hơn, do họ có khả năng tài trợ hoạt

động bằng nguồn vốn nội bộ.

Tại Việt Nam, báo cáo tài chính năm 2023 cho thấy Tập đoàn Vinamilk duy trì

hệ số thanh toán hiện hành 2,1 lần và tỷ lệ nợ/Tổng nguồn vốn chỉ 33%, phản

ánh chính sách tài chính an toàn, dựa nhiều vào vốn tự có.

• Đặc điểm ngành nghề 9

Cơ cấu vốn khác biệt đáng kể giữa các ngành. Nghiên cứu của Wald (1999)

cho thấy, các ngành công nghiệp nặng như điện, hóa chất, thép có xu hướng sử

dụng nợ cao hơn so với ngành công nghệ hay dịch vụ.

Thực tế tại Việt Nam, các doanh nghiệp trong ngành điện (EVNGENCO), xi

măng, thép (Hòa Phát – HPG) thường có tỷ lệ nợ trên tổng nguồn vốn trên

60%, trong khi các công ty công nghệ hoặc bán lẻ (FPT, Thế Giới Di Động) chỉ ở mức dưới 50%.

Điều này phản ánh sự khác biệt trong chu kỳ vốn, dòng tiền và rủi ro ngành –

yếu tố mà các nhà quản trị cần xem xét khi xác định cơ cấu vốn tối ưu.

• Chính sách thuế và lá chắn thuế

Lãi vay được khấu trừ thuế là một trong những lợi ích chính của việc sử dụng

nợ. Theo Modigliani và Miller (1963), doanh nghiệp có thể làm tăng giá trị thị

trường bằng cách tận dụng “lá chắn thuế” từ chi phí lãi vay.

Tuy nhiên, nếu doanh nghiệp đã có khoản khấu hao lớn hoặc chi phí được miễn

thuế khác (non-debt tax shield) thì lợi ích từ việc vay nợ giảm đi.

Nghiên cứu của Booth et al. (2001) về các quốc gia đang phát triển, trong đó có

Việt Nam, cho thấy lá chắn thuế phi nợ (NDTS) có ảnh hưởng ngược chiều với đòn bẩy tài chính.

• Yếu tố vĩ mô: Lãi suất, tăng trưởng GDP và thị trường tài chính

Môi trường kinh tế vĩ mô quyết định khả năng huy động vốn của doanh nghiệp.

Theo nghiên cứu của Fan, Titman & Twite (2012), tại 39 quốc gia, mức độ

phát triển của thị trường tài chính và lãi suất thị trường có ảnh hưởng mạnh đến

cấu trúc vốn trung bình ngành.

Thực tế tại Việt Nam, giai đoạn 2020–2022, khi lãi suất cho vay bình quân

giảm từ 9% xuống 7%/năm, nhiều doanh nghiệp như Tập đoàn Hòa Phát và

Vingroup tăng cường vay nợ để tài trợ mở rộng đầu tư, thể hiện ảnh hưởng rõ

rệt của chính sách tiền tệ tới quyết định cơ cấu vốn. 10

• Cơ cấu sở hữu và quản trị doanh nghiệp

Theo Anderson, Mansi & Reeb (2003), doanh nghiệp có quản trị tốt và hội

đồng quản trị độc lập thường có chi phí nợ thấp hơn, do các chủ nợ tin tưởng

vào khả năng kiểm soát rủi ro.

Ở Việt Nam, các doanh nghiệp có cổ đông lớn là Nhà nước (như PVGas,

Sabeco) hoặc tập đoàn tư nhân có uy tín (như Vingroup) thường được đánh giá

tín nhiệm cao hơn, dễ tiếp cận vốn vay ngân hàng và trái phiếu.

→ Như vậy, quản trị công ty minh bạch và cơ cấu sở hữu hợp lý giúp doanh

nghiệp tối ưu hóa cơ cấu vốn và giảm chi phí sử dụng vốn.

II. PHÂN TÍCH CƠ CẤU VỐN CỦA TẬP ĐOÀN HÒA PHÁT

2.1. Giới thiệu tổng quan về Hòa Phát

2.1.1. Giới thiệu

Hòa Phát là tập đoàn sản xuất công nghiệp hàng đầu Việt Nam, trong đó

lĩnh vực sản xuất thép và các sản phẩm liên quan chiếm 90% doanh thu, lợi

nhuận và là mảng kinh doanh cốt lõi của Tập đoàn. Với tổng công suất lên đến

16 triệu tấn thép thô/năm, Hòa Phát hiện là nhà sản xuất thép lớn nhất Đông

Nam Á và thuộc Top 30 doanh nghiệp thép lớn nhất thế giới.

Tập đoàn áp dụng công nghệ lò cao hiện đại, quy trình tuần hoàn khép

kín từ quặng sắt đến thép cuộn cán nóng, thép xây dựng và nhiều loại thép chất

lượng cao phục vụ cơ khí chế tạo, kết cấu, đường sắt và công nghiệp xây dựng.

Hòa Phát là doanh nghiệp tư nhân duy nhất tại Việt Nam sản xuất được thép

cuộn cán nóng và nhiều loại thép chất lượng cao.

Trong các cơ sở sản xuất của Tập đoàn, Khu liên hợp gang thép Hòa

Phát Dung Quất (Quảng Ngãi) là tổ hợp lớn nhất và hiện đại nhất với công suất

thiết kế gần 12 triệu tấn/năm, quy mô 700ha và tổng vốn đầu tư khoảng 7 tỷ

USD. Khu liên hợp có lợi thế cảng biển nước sâu đón tàu đến 200.000 tấn, sản

xuất chủ yếu thép cuộn cán nóng, thép chất lượng cao (chiếm 80%) và một

phần thép xây dựng (20%). 11

Trước đó, Hòa Phát đã sản xuất thép thô từ năm 2001 tại Hưng Yên với

quy mô hơn 400.000 tấn/năm, và đến năm 2007 tiếp tục triển khai Khu liên hợp

Hòa Phát Hải Dương – tổ hợp luyện thép khép kín theo công nghệ lò cao, lò

thổi ô xy với công suất 2,5 triệu tấn/năm.

Với năng lực hiện có, Tập đoàn đang đẩy mạnh sản xuất các loại thép

chất lượng cao thay thế hàng nhập khẩu, bao gồm thép đường ray, thép làm

trục bánh xe tàu hỏa, tàu cao tốc và thép phục vụ nhiều dự án trọng điểm quốc

gia, hướng tới xuất khẩu.

Khởi đầu từ một công ty kinh doanh máy xây dựng (1992), Hòa Phát

dần mở rộng sang nội thất, ống thép, thép xây dựng, điện lạnh, bất động sản và

nông nghiệp. Ngày 15/11/2007, Tập đoàn chính thức niêm yết cổ phiếu mã

HPG trên thị trường chứng khoán Việt Nam.

Hiện Hòa Phát hoạt động trong 5 lĩnh vực: Gang thép – Sản phẩm thép –

Nông nghiệp – Bất động sản – Điện máy gia dụng. Tập đoàn giữ thị phần số 1

Việt Nam về thép xây dựng và ống thép; nằm trong Top 5 doanh nghiệp tư

nhân lớn nhất Việt Nam, Top 50 doanh nghiệp niêm yết hiệu quả nhất, Top 30

doanh nghiệp nộp ngân sách lớn nhất và Top 10 cổ phiếu có vốn hóa lớn nhất

thị trường chứng khoán.

Với triết lý “Hòa hợp cùng phát triển”, mỗi năm Hòa Phát dành hàng

trăm tỷ đồng cho các hoạt động trách nhiệm xã hội và cộng đồng.

2.1.2. Tầm nhìn, chiến lược và giá trị cốt lõi

Tầm nhìn là trở thành Tập Đoàn sản xuất công nghiệp với chất lượng

dẫn đầu, trong đó Thép là lĩnh vực cốt lõi với sứ mệnh cung cấp sản phẩm dẫn

đầu, góp phần nâng cao chất lượng cuộc sống, đạt được sự tin yêu của khách

hàng. Giá trị cốt lõi của Tập đoàn Hòa Phát là triết lý Hòa hợp cùng Phát triển.

Điều này thể hiện trong mối quan hệ giữa các cán bộ công nhân viên, giữa Tập

đoàn và đối tác, đại lý, cổ đông và cộng đồng xã hội, đảm bảo hài hòa lợi ích

của các bên liên quan trên cùng một con thuyền, hướng tới sự phát triển bền

vững. Đặc biệt, Tập đoàn Hòa Phát đã xây dựng được mối quan hệ đối tác bền 12

vững, lâu dài, tin tưởng như người một nhà với các đại lý bán hàng song hành

cùng Tập đoàn từ những ngày đầu thành lập.

2.1.3. Các công ty thành viên và sản phẩm

Các công ty thành viên gồm: Tổng Công ty Gang Thép, Tổng công ty

Nông nghiệp, Tổng công ty sản phẩm thép, Tổng công ty Bất động sản, Tổng

công ty điện máy gia dụng.

Các sản phẩm của Hòa Phát là: thép xây dựng, ống thép, tôn mạ màu- mạ kẽm,

chế tạo kim loại, điện máy gia dụng, bất động sản, nông nghiệp.

2.1.4. Thành tựu nổi bật

• Tập đoàn Hòa Phát giữ thị phần số 1 Việt Nam về thép xây dựng, ống thép.

• Doanh nghiệp top 5 về tôn mạ.

• Top 5 doanh nghiệp tư nhân lớn nhất Việt Nam.

• Top 50 doanh nghiệp niêm yết hiệu quả nhất. 13

• Top 30 doanh nghiệp nộp ngân sách Nhà nước lớn nhất Việt Nam.

• Top 3 doanh nghiệp có vốn điều lệ lớn nhất thị trường chứng khoán.

• Top 10 cổ phiếu có vốn hóa lớn nhất thị trường chứng khoán Việt Nam.

2.2.Thực trạng cơ cấu vốn

2.2.1. Năm 2023

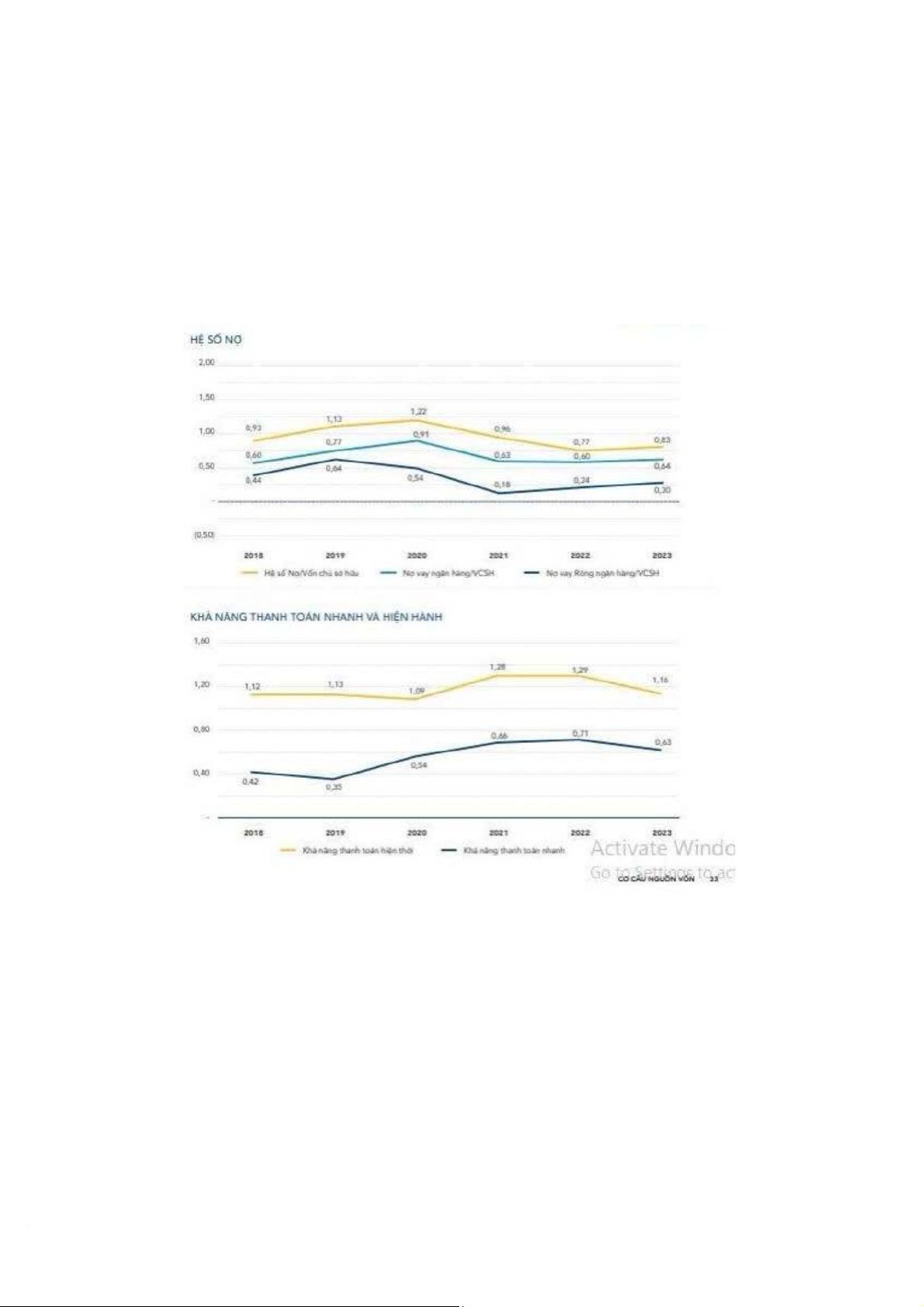

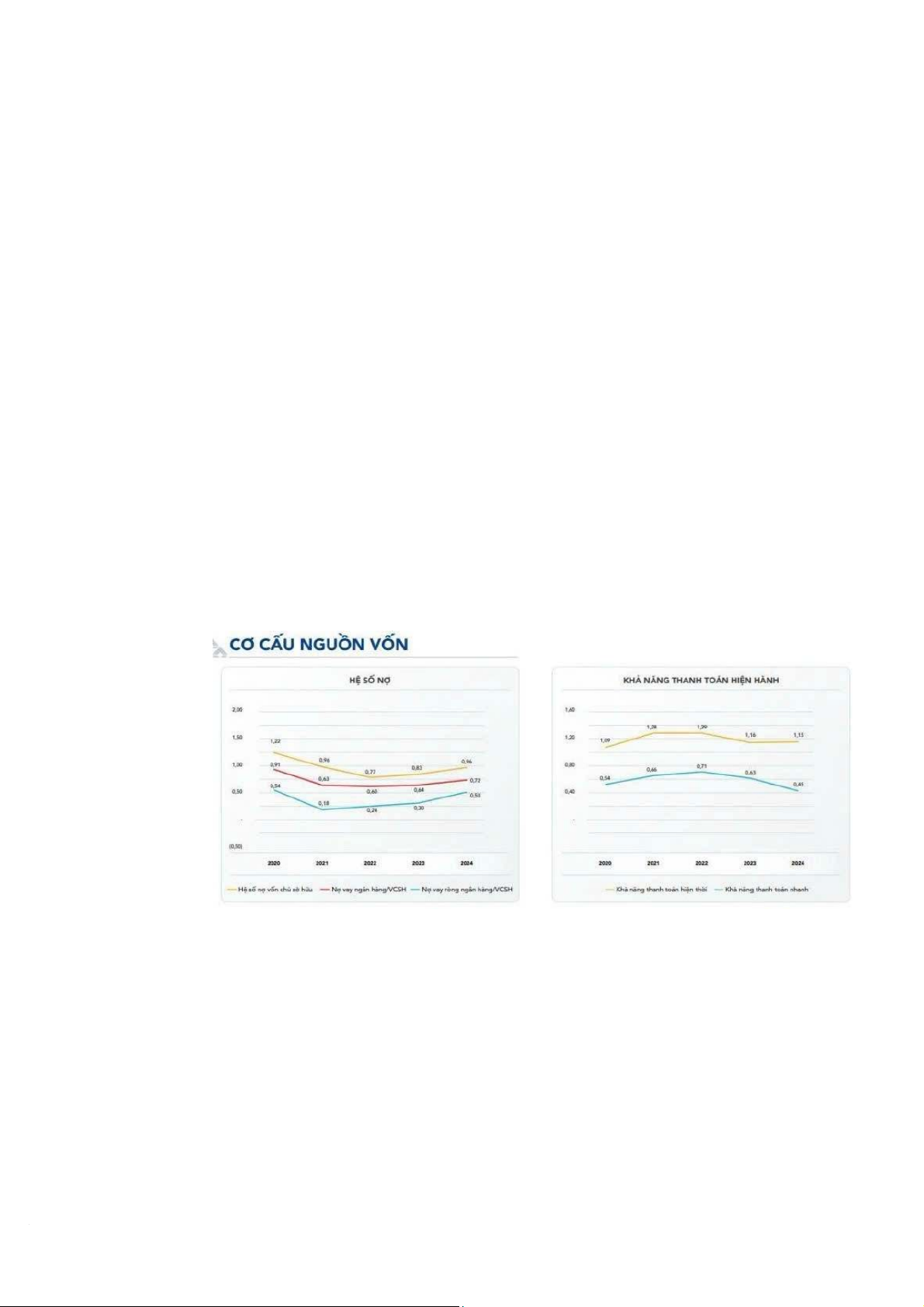

Trong năm 2023, cơ cấu tài chính của Tập đoàn được duy trì ở mức ổn định.

Vốn chủ sở hữu tăng 7%, từ 96.113 tỷ đồng lên 102.836 tỷ đồng nhờ dòng lợi

nhuận làm ra trong năm. Hệ số nợ phải trả trên vốn chủ sở hữu giảm dưới mức

1, hệ số nợ vay ngân hàng trên vốn chủ sở hữu tăng lên 0,64 lần, hệ số nợ vay

ròng trên vốn chủ sở hữu là 0,3 lần. Hệ số nợ ở mức an toàn cho thấy khả năng 14

tự chủ tài chính, ổn định về tài chính của Tập đoàn. Dòng tiền thuần từ hoạt

động kinh doanh giảm 30% so với năm 2022.

Khả năng thanh toán hiện hành tại thời điểm cuối năm 2023 là 1,16 lần và khả

năng thanh toán nhanh 0,63 lần. Hệ số thanh toán hiện hành luôn duy trì trên 1

cho thấy khả năng thanh toán các khoản nợ phải trả ngắn hạn của Tập đoàn là tốt.

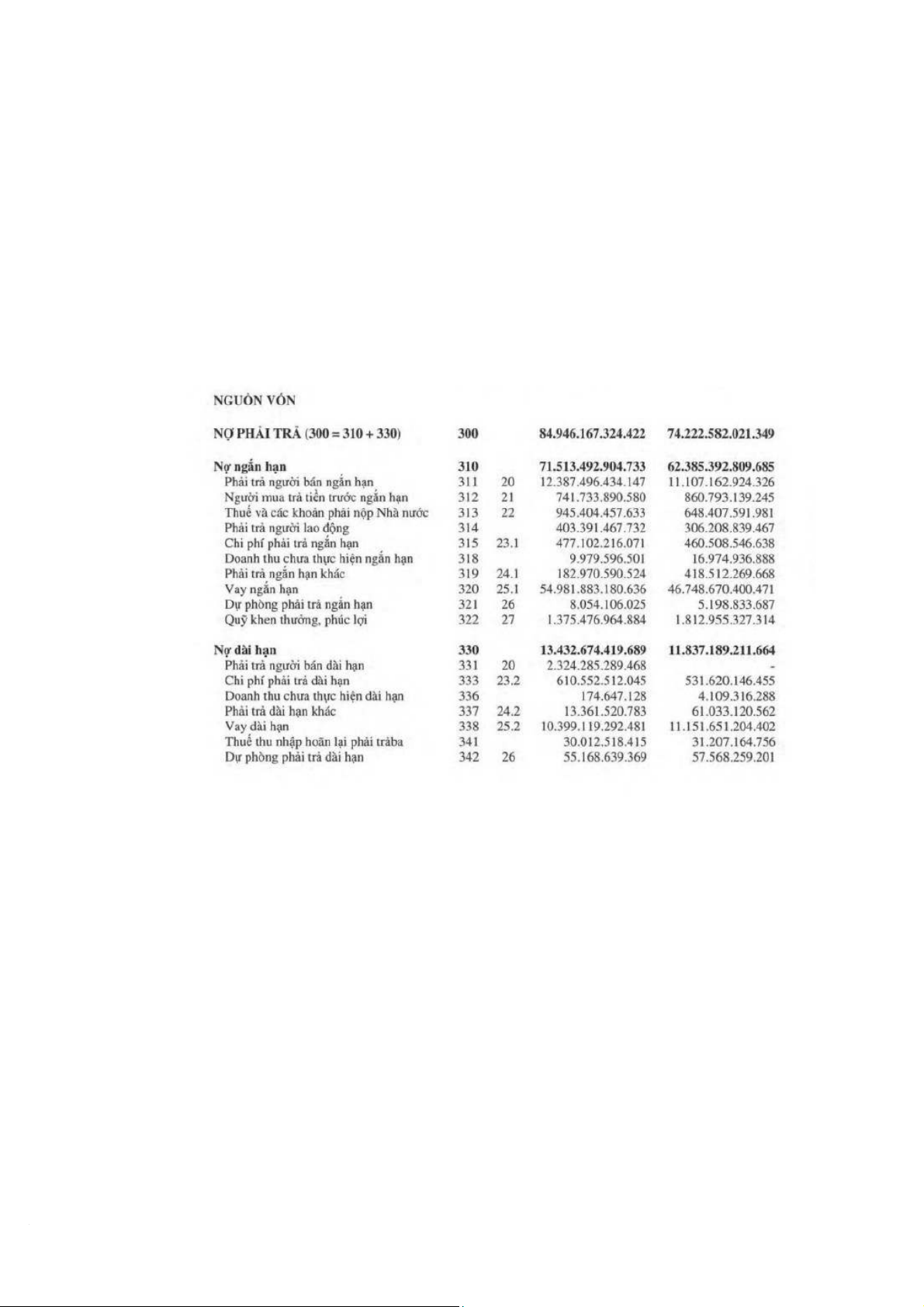

* Nợ phải trả:

Bảng cân đối kế toán – Nguồn: Tập đoàn Hòa Phát

Tính tới cuối năm 2023, tổng nợ phải trả của Tập đoàn Hòa Phát đạt tới con số

là 84.946 nghìn tỷ đồng, đồng nghĩa với việc tăng 14,45% so với hồi đầu năm

(74.222 nghìn tỷ đồng). Việc các con số tăng song hành với việc Tập đoàn đã

sử dụng thêm các vốn nợ vào các dự án lớn đang triển khai hay các khối tài sản khác: 15

• Nợ ngắn hạn trong năm 2023 chiếm số lớn trong tổng tỷ trọng, cụ thể là

chiếm tới 84,19% trong số tổng nợ (71.513 nghìn tỷ đồng), tăng mạnh 14,63%

so với hồi đầu năm (62.385 nghìn tỷ đồng). Chủ yếu là đến từ nhu cầu cho các

vốn lưu động lớn cho các hoạt động sản xuất kinh doanh và vốn tăng trưởng

hàng tồn kho, nhằm mục đích khôi phục cho thị trường thép trong năm 2023.

• Nợ dài hạn cuối năm 2023 là 13.433 nghìn tỷ đồng, tăng 13,48% so với đầu

năm, cho thấy Tập đoàn đã gia tăng huy động vốn dài hạn để phục vụ nhu cầu

mở rộng sản xuất và đầu tư các cơ sở vật chất khác nhau. Ví dụ cụ thể là khoản

vay dài hạn đã chiếm hơn 77% tỷ trọng nợ dài hạn (10.399 nghìn tỷ đồng),

nhằm cải thiện các kế hoạch tài chính cũng như cải thiện các nhu cầu khác trong sản xuất.

• Khoản vay ngắn hạn đã tăng 17,61%, có tác động chính tới tổng nợ, ảnh

hưởng tới việc Tập đoàn có nhu cầu nguồn vốn lớn hơn.

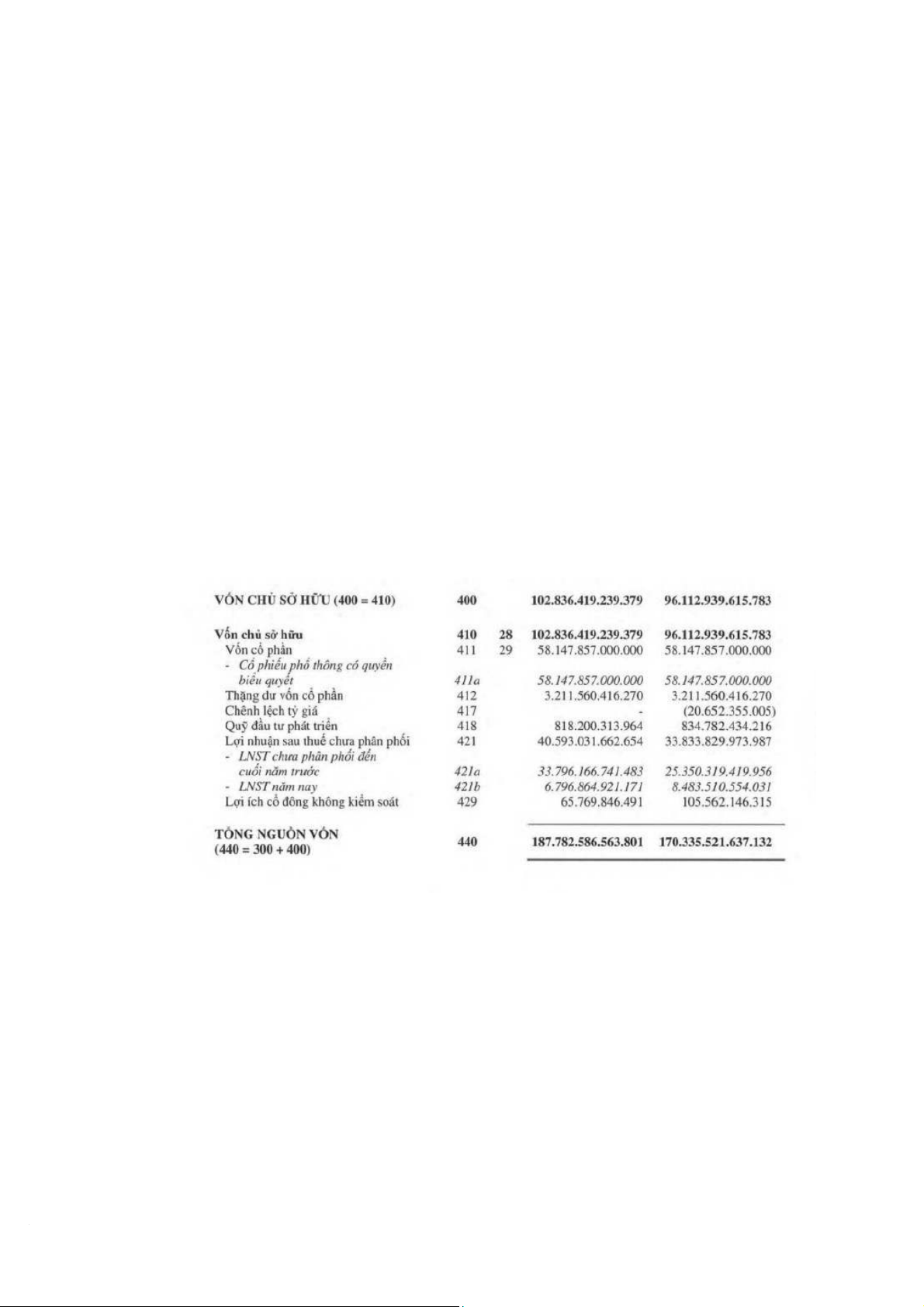

* Vốn chủ sở hữu:

Bảng cân đối kế toán – Nguồn: Tập đoàn Hòa Phát

Tổng vốn chủ sở hữu của Tập đoàn Hòa Phát cuối năm 2023 đạt 102.836 nghìn

tỷ đồng, tăng 6,99% so với hồi đầu năm (96.112 nghìn tỷ đồng). Đây là một chỉ

số khá cho 1 một công ty lớn như Tập đoàn Hòa Phát, đồng thời đây cũng là 16

một tín hiệu tốt khi tổng vốn chủ sở hữu lớn hơn tổng nợ phải trả (84.946 nghìn tỷ đồng)

• Vốn cổ phần chiếm 56,55% tổng số vốn chủ sở hữu, là nền tảng cố định cho

các hoạt động tài chính của Tập đoàn.

• Với chỉ số lợi nhuận sau thuế chưa phân phối được giữ lại trong năm 2023 là

gần 18.784 nghìn tỷ đồng, tăng mạnh 18,27% so với năm ngoái, đã góp phần

chính cho sự tăng trưởng của vốn chủ sở hữu trong năm.

Năm 2023, Tập đoàn Hòa Phát duy trì một nền tảng tài chính vô cùng vững

chắc, khẳng định khả năng tự chủ cao của một doanh nghiệp công nghiệp hàng

đầu. Sự phục hồi lợi nhuận mạnh mẽ trong năm đã tạo ra nguồn vốn nội bộ dồi

dào, không tốn chi phí lãi vay, để tái đầu tư và duy trì khả năng cạnh tranh.

Tóm lại, Hòa Phát kết thúc năm 2023 với tính thanh khoản cao và cấu trúc vốn

lành mạnh, sẵn sàng cho các chiến lược phát triển dài hạn. 2.2.2. Năm 2024

Nguồn: Báo cáo thường niên của Tập đoàn Hòa Phát năm 2024

Trong năm 2024, cơ cấu tài chính của Tập đoàn được duy trì ở mức ổn định.

Vốn chủ sở hữu tăng 11%, từ 102.836 tỷ đồng lên 114.647 tỷ đồng nhờ dòng

lợi nhuận làm ra trong năm. Hệ số nợ phải trả trên vốn chủ sở hữu giảm dưới

mức 1, hệ số nợ vay ngân hàng trên vốn chủ sở hữu tăng lên 0,72 lần, hệ số nợ 17

vay ròng trên vốn chủ sở hữu là 0,5 lần. Việc tăng các hệ số vay nợ là phù hợp

trong bối cảnh dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2

đang được gấp rút hoàn thành theo đúng kế hoạch đề ra. Hệ số nợ vẫn được

đảm bảo duy trì ở mức an toàn cho thấy khả năng tự chủ tài chính, ổn định về

tài chính của Tập đoàn.

Khả năng thanh toán hiện hành tại thời điểm cuối năm 2024 là 1,15 lần và khả

năng thanh toán nhanh 0,45 lần. Hệ số thanh toán hiện hành luôn duy trì trên 1

cho thấy khả năng thanh toán các khoản nợ phải trả ngắn hạn của Tập đoàn là tốt.

* Nợ phải trả:

Bảng cân đối kế toán – Nguồn: Tập đoàn Hòa Phát

Nợ phải trả của Hòa Phát đạt 109.842 tỷ VND, tăng 29% so với mức 84.946 tỷ

VND đầu năm. Điều này phản ánh việc tập đoàn tiếp tục huy động vốn để mở

rộng hoạt động sản xuất và đầu tư vào các dự án lớn. Trong đó:

• Nợ ngắn hạn đạt 75.503 tỷ VND, tăng 5,6%, chủ yếu đến từ các khoản phải trả và vay ngắn hạn. 18

+ Vay và nợ thuê tài chính ngắn hạn tăng nhẹ từ 54.981 tỷ VND lên 55.882 tỷ

VND, cho thấy công ty vẫn phải phụ thuộc vào nợ vay để tài trợ hoạt động.

+ Người mua trả tiền trước đạt 739.178 tỷ VND, gần như không thay đổi so với

đầu năm, cho thấy lượng đơn hàng trước không tăng trưởng đáng kể.

• Nợ dài hạn tăng gấp 2,5 lần, gây áp lực tài chính lâu dài. Cụ thể: nợ dài hạn

đạt 34.338 tỷ VND, tăng mạnh 155% so với mức 13.432 tỷ VND đầu năm. Sự gia tăng này đến từ:

+ Vay dài hạn tăng từ 10.399 tỷ VND lên 27.080 tỷ VND, cho thấy công ty đã

vay thêm khoản lớn để tài trợ cho các dự án mở rộng.

+ Dự phòng phải trả dài hạn tăng từ 55.168 tỷ VND lên 67.495 tỷ VND, phản

ánh cam kết tài chính trong dài hạn.

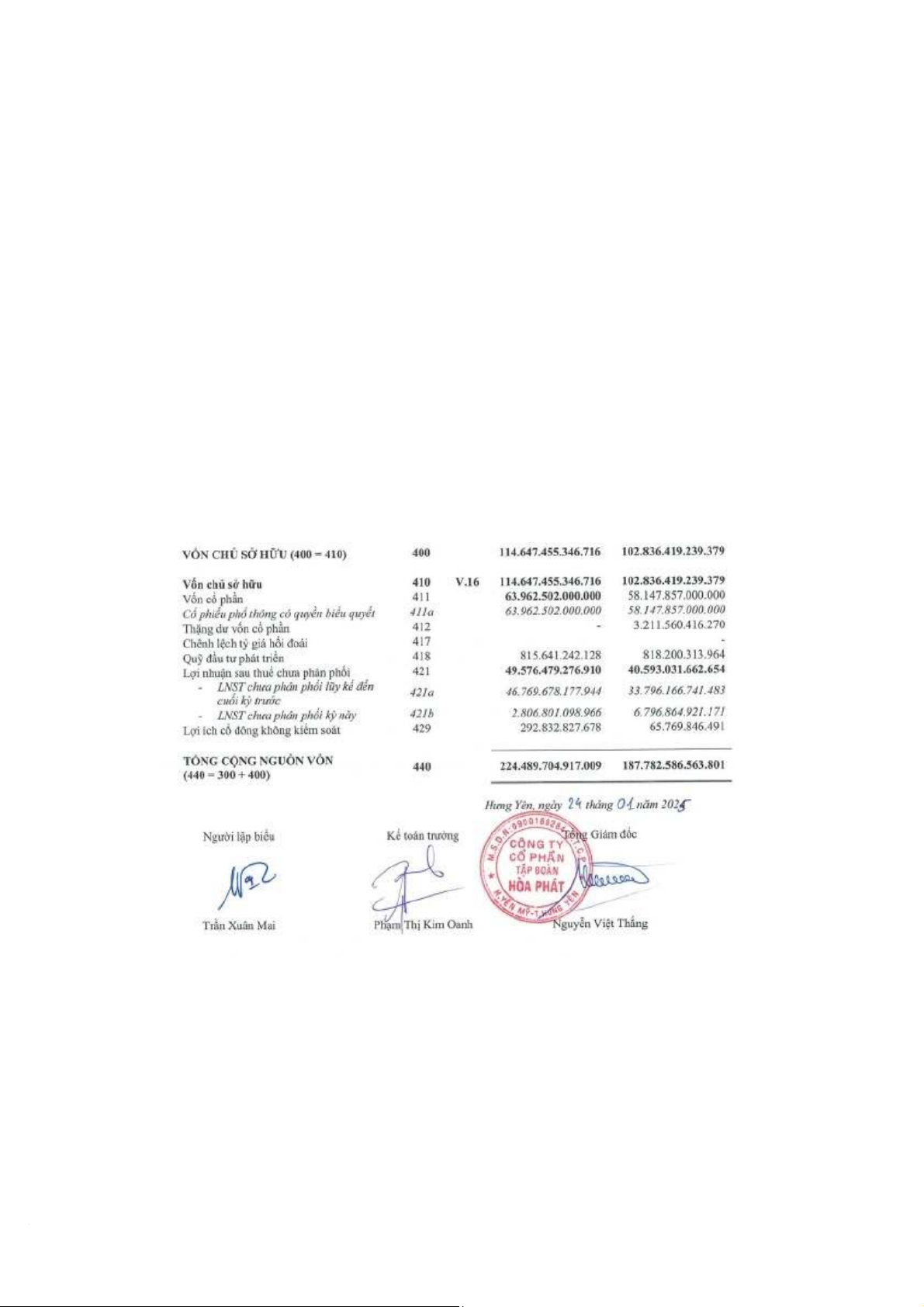

* Vốn chủ sở hữu:

Bảng cân đối kế toán – Nguồn: Tập đoàn Hòa Phát

Vốn chủ sở hữu của Hòa Phát đạt 114.647 tỷ VND, tăng 11,5% so với đầu năm. Trong đó: 19

• Lợi nhuận sau thuế chưa phân phối đạt 49.576 tỷ VND, tăng so với 40.593 tỷ

VND đầu năm. Điều này cho thấy công ty vẫn có lợi nhuận tích lũy tốt.

• Vốn điều lệ tăng lên 63.962 tỷ VND, nhờ các đợt phát hành cổ phiếu. Tuy

nhiên, tốc độ tăng trưởng vốn chủ sở hữu thấp hơn tốc độ tăng nợ phải trả, dẫn

đến tỷ lệ Nợ/Vốn chủ sở hữu tăng lên 0,96 lần (so với 0,83 lần năm trước),

phản ánh áp lực tài chính ngày càng lớn.

Nhìn chung, Hòa Phát đang duy trì chiến lược mở rộng mạnh mẽ, nhưng việc

nợ vay tăng cao và dòng tiền mặt suy giảm đặt ra rủi ro cần được kiểm soát chặt chẽ hơn.

2.3. Phân tích các chỉ tiêu tài chính liên quan * Năm 2023:

- Cơ cấu vốn: Tổng nợ phải trả đạt 84.946 tỷ đồng, tăng 14,45% so với đầu

năm, trong khi vốn chủ sở hữu đạt 102.836 tỷ đồng, tăng 7%

→Tỷ lệ nợ/VCSH (D/E) = 84.946 / 102.836 ≈ 0,83 lần, tức là cứ 1 đồng

vốn chủ thì có 0,83 đồng nợ.

- Mức này dưới 1, phản ánh cơ cấu tài chính an toàn và khả năng tự chủ cao.

• Tỷ lệ nợ/Tổng nguồn vốn (Debt ratio)

Tổng nguồn vốn = 84.946 + 102.836 = 187.782 tỷ đồng → Tỷ lệ nợ/Tổng nguồn vốn ≈ 45,2%.

So với mức trung bình ngành thép (khoảng 50–55%), Hòa Phát duy trì nợ

thấp hơn bình quân, thể hiện chính sách tài chính thận trọng.

• Khả năng thanh toán, khả năng trả lãi (Interest Coverage, ICR) 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

90 45 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

100 50 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

81 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

24 12