Phân tích, đánh giá một số chính sách marketing – mix nổi bật gần đây của Ngân hàng Quốc tế VIB | Bài tập lớn môn Marketing dịch vụ

Phân tích, đánh giá một số chính sách marketing – mix nổi bật gần đây của Ngân hàng Quốc tế VIB | Bài tập lớn môn Marketing dịch vụ với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Marketing dịch vụ (HVNH) 67 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Mở đầu

1. Tính cấp thiết của đề tài

Thẻ là một sản phẩm tài chính cá nhân đa chức năng dựa trên việc ứng dụng công

nghệ thông tin hiện đại, đem lại nhiều lợi ích cho khách hàng. Dịch vụ thẻ góp phần

tích cực cải thiện văn minh thanh toán, tăng tính cạnh tranh của ngân hàng. Phát triển

thẻ tín dụng như một mũi nhọn chiến lược trong công cuộc hiện đại hóa, đa dạng hóa

các loại hình dịch vụ ngân hàng. Tuy nhiên để có thể phát triển một cách hiệu quả

nhất, giành được lợi thế trong cuộc cạnh tranh ngày càng mạnh mẽ giữa các NHTM

đòi hỏi công tác phát triển thẻ tín dụng phải có một chiến lược rõ ràng, quy trình chặt

chẽ nếu quyết định vội vàng sẽ đem lại rủi ro trong hoạt động kinh doanh ngân hàng

và gây thiệt hại cho nền kinh tế, tác động tiêu cực đến môi trường đầu tư. Ngân

hàng VIB hiện đã và đang ngày một kiện toàn các sản phẩm thẻ thế hệ mới nhằm giữ

vững thị phần hiện có và tiếp tục thu hút lượng khách hàng mới, nhưng vẫn còn hạn

chế xuất phát từ nguyên nhân nội lực và ngoại lực.

Nhận thức được nhu cầu cá nhân ngày một phức tạp đòi hỏi sự cá nhân hóa cao kèm

theo tính ứng dụng tiện lợi triệt để, Ngân hàng Thương mại Cổ phần Quốc tế Việt

Nam – VIB đã và đang đề ra những chiến lược cụ thể để đưa VIB dẫn đầu xu thế thẻ,

dẫn đầu về đổi mới sáng tạo trong môi trường Ngân hàng 4.0. Để hiểu rõ được điều

đó chúng em bắt tay vào thực hiện chủ đề “Phân tích, đánh giá một số chính sách

marketing – mix nổi bật gần đây của Ngân hàng Quốc tế VIB”.

Để hoàn thành đề tài này chúng em xin gửi lời cảm ơn tới cô Phạm Ngọc Huyền đã

cung cấp phần lớn kiến thức ở bộ môn Marketing dich vụ Tài chính - Ngân hàng cho

chúng em từ khi chọn đề tài đến khi hoàn thành đề tài. Tuy nhiên do kiến thức tích lũy

còn chưa nhiều nên bài viết còn nhiều thiếu sót. Chúng em rất mong nhận được sự

góp ý của cô đối với bài viết này.

Chúng em xin trân trọng cảm ơn!

2. Mục tiêu nghiên cứu

Hệ thống hóa các thông tin cơ bản về Ngân hàng Quốc tế VIB.

Phân tích, đánh giá thực trạng về hoạt động marketing dịch vụ sản phẩm thẻ Oline Plus 2in1.

Đề xuất một số giải pháp nhằm hoàn thiện chiến lược marketing cho sản phẩm thẻ

Oline Plus 2in1 nói riêng và VIB nói chung.

3. Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu: Tập trung nghiên cứu chiến lược Marketing, cụ thể là các nội

dung về sản phẩm, dịch vụ; giá cả; phân phối; xúc tiến và hỗ trợ kinh doanh; cơ sở vật

chất, kĩ thuật công nghệ; quy trình cung ứng

Phạm vi nghiên cứu: tiến hành quan sát thị trường Ngân hàng Quốc tế VIB cung cấp sản phẩm dịch vụ.

4. Phương pháp nghiên cứu

Đề tài sử dụng các phương pháp nghiên cứu như: thống kê, mô tả, phân tích, tổng hợp, so sánh, hồi quy,…

5. Ý nghĩa khoa học và thực tiễn của đề tài

Về mặt lý luận: Luận văn sử dụng các lý luận khoa học quản trị kinh doanh và các

định hướng chiến lược hoạt động marketing dịch vụ làm cơ sở xây dựng, triển khai

chính sách marketing thẻ Oline Plus 2in1 trong xu thế phát triển hội nhập kinh tế quốc

tế, đồng thời phân tích những thuận lợi khó khăn trong quá trình marketing thẻ trong giai đoạn hiện nay.

Về mặt thực tiễn: Từ kết quả phân tích, kết hợp với định hướng, chủ trương của

Ngân hàng Nhà nước, của VIB, đề xuất một số giải pháp đẩy mạnh hoạt động

marketing nhằm marketing sản phẩm thẻ Oline Plus 2in1 trên thị trường thẻ.

6. Bố cục đề tài

Ngoài phần mở đầu, kết luận, tài liệu tham khảo, nội dung đề tài gồm 4 phần:

Chương I: Giới thiệu tổng quan về Ngân hàng Quốc tế VIB; Chương II: Sản phẩm

thẻ Oline Plus 2in1; Chương III: Phân tích chính sách ra mắt siêu thẻ Online Plus

2in1 của Ngân hàng Quốc tế VIB; Chương IV: Đánh giá chính sách, đề xuất hoàn thiện. Mục Lục

Chương I. Tổng quan về Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam....................................1 1.

Giới thiệu chung về ngân hàng VIB.............................................................................................1 1.1.

Quá trình hình thành và phát triển......................................................................................1 1.2.

Cơ cấu tổ chức........................................................................................................................2 1.3.

VIB – tiếng nói riêng với ngành............................................................................................2 2.

Tổng quan về hoạt động kinh doanh của VIB.............................................................................4 2.1.

Dịch vụ và sản phẩm VIB......................................................................................................4 2.2.

Tình hình kinh doanh............................................................................................................6

Chương II. Sản phẩm VIB Online Plus 2in1.........................................................................................10 1.

Tổng quan về sản phẩm Online Plus 2in1..................................................................................10 1.1.

Định nghĩa sản phẩm...........................................................................................................10 1.2.

Nhận diện sản phẩm............................................................................................................10 1.3.

Ưu đãi nổi bật của sản phẩm...............................................................................................11 1.4.

Khác biệt sản phẩm mang lại..............................................................................................12 2.

Nhu cầu khách hàng về sản phẩm Online Plus 2in1.................................................................13 3.

Cơ hội kinh doanh và định vị sản phẩm.....................................................................................14

Chương III. Phân tích chính sách ra mắt siêu thẻ Online Plus 2in1 của Ngân hàng Quốc tế VIB....16 1.

Các yếu tố ảnh hưởng đến chính sách Marketing.....................................................................16 1.1.

Môi trường vĩ mô.................................................................................................................16 1.2.

Môi trường vi mô.................................................................................................................18 2.

Phân tích chính sách ra mắt siêu thẻ Online Plus 2in1 theo mô hình SWOT.........................20 2.1.

Điểm mạnh...........................................................................................................................20 2.2.

Điểm yếu...............................................................................................................................20 2.3.

Cơ hội....................................................................................................................................21 2.4.

Thách thức............................................................................................................................21 3.

Đối thủ cạnh tranh.......................................................................................................................22 4.

Phân đoạn thị trường và xác định mục tiêu...............................................................................24 5.

Định vị dịnh vụ Internet banking của VIB................................................................................25 6.

Chính sách Marketing cho chính sách ra mắt siêu thẻ Oline Plus 2in1...................................25 6.1.

Chính sách sản phẩm...........................................................................................................25 6.2.

Chính sách về giá.................................................................................................................27 6.3.

Chính sách phân phối..........................................................................................................29 6.4.

Chính sách quảng cáo..........................................................................................................30 6.5.

Chính sách con người..........................................................................................................32 6.6.

Chính sách về quy trình......................................................................................................33 6.7.

Chính sách về cơ sở hạ tầng và vật chất kĩ thuật...............................................................35

Chương IV. Đánh giá chính sách, đề xuất biện pháp hoàn thiện.........................................................36 1.

Đánh giá hiệu quả chính sách marketing cho sản phẩm thẻ Online Plus 2in1........................36 1.1.

Hiệu quả chính sách.............................................................................................................36 1.2.

Ưu điểm................................................................................................................................37 1.3.

Nhược điểm..........................................................................................................................37 2.

Đề xuất biện pháp hoàn thiện.....................................................................................................38

Danh mục tài liệu tham khảo..................................................................................................................42

Chương I. Tổng quan về Ngân hàng Thương mại Cổ phần Quốc tế Việt Nam

1. Giới thiệu chung về ngân hàng VIB 1.1.

Quá trình hình thành và phát triển

Ngân hàng TMCP Quốc Tế Việt Nam, tên viết tắt là Ngân hàng Quốc Tế (VIB), được

thành lập ngày 18 tháng 9 năm 1996, trụ sở đặt tại 16 Phan Chu Trinh, Quận Hoàn Kiếm, Hà Nội.

Thành lập ngày 18/09/1996, VIB đi vào hoạt động với số vốn điều lệ ban đầu là 50 tỷ

đồng và 23 cán bộ nhân viên.

Sau 27 năm hình thành và phát triển, VIB đã đạt được những bước phát triển vượt bậc và

hiện là một trong các ngân hàng có tỷ lệ bán lẻ và hiệu quả sinh lời dẫn đầu ngành, với thị

phần top đầu ở các mảng kinh doanh trọng yếu. Đến ngày 30/06/2023, vốn điều lệ VIB

đạt 25.368 tỷ đồng, vốn chủ sở hữu đạt hơn 33.834 tỷ đồng và tổng tài sản đạt gần 383.000 tỷ đồng.

VIB hiện có hơn 11.000 cán bộ nhân viên, phục vụ hơn 4,5 triệu khách hàng tại 179 chi

nhánh và phòng giao dịch ở 28 tỉnh/thành trọng điểm trên cả nước.

Những dấu mốc nổi bật: 1

Năm 2009, VIB ký thỏa thuận hợp tác với ngân hàng CBA Úc, vốn điều lệ tăng 3.000 tỷ

đồng và triển khai Chiến lược phát triển kinh doanh trong việc tái nhận diện thương hiệu 2009-2013

Năm 2011, vốn điều lệ của VIB tăng là 4.250 tỷ đồng. VIB được nhận cờ thi đua do Thủ

tướng và Ngân hàng Nhà nước trao tặng

Từ năm 2012 đến nay, VIB đã nhận được nhiều giải thưởng danh giá trong và ngoài

nước, tiêu biểu là giải thưởng “Thương hiệu ngân hàng sáng tạo nhất Việt Nam” năm

2017. Vào năm 2018, VIB được vinh danh ở 2 giải thưởng Quốc tế quan trọng về Ngân

hàng số Digital Banking. Cùng với những nỗ lực xây dựng ngân hàng đổi mới và sáng

tạo, VIB đã có nhiều thành tích vượt trội, gần đây nhất phải kể đến 2 kỷ lục Việt Nam của

VIB về 2 sản phẩm VIB Checkout và VIB Supercard vào ngày 22 tháng 9 vừa qua.

Các hoạt động chính của Ngân hàng bao gồm huy động và nhận tiền gửi ngắn, trung

và dài hạn từ các tổ chức và cá nhân; cung cấp tín dụng ngắn, trung và dài hạn dựa trên

tính chất và khả năng cung ứng nguồn vốn của ngân hàng; thực hiện các nghiệp vụ thanh

toán và ngân quỹ và các dịch vụ ngân hàng khác được NHNNVN cho phép; thực hiện

góp vốn, mua cổ phần, đầu tư trái phiếu và kinh doanh ngoại tệ theo quy định của pháp luật. 1.2. Cơ cấu tổ chức

Cơ cấu tổ chức quản lý:

Đại hội đồng cổ đông Hội đồng quản trị Ban kiểm soát Tổng giám đốc

Cơ cấu tổ chức hoạt động: Trụ sở chính (Hội sở)

Các chi nhánh, văn phòng giao dịch Công ty con 1.3.

VIB – tiếng nói riêng với ngành 2

Thành lập từ những năm 1996, hành trình gần 3 thập niên VIB phần nào đã khẳng định

được tiếng nói riêng với xã hội nói chung và ngành ngân hàng nói riêng. Tiếng nói riêng

của VIB không chỉ giúp thương hiệu tồn tại hay được biết đến mà còn giúp thương hiệu

VIB thể hiện rõ nét bản dạng và khẳng định giá trị của mình. Trước tiên chúng ta có thể

dễ dàng nhận thấy nét riêng đó thông qua Tầm nhìn, Giá trị cốt lõi, Mục tiêu, Sứ mệnh và

đặc biệt là Slogan cũng như Logo mà VIB đã lựa chọn. Tầm nhìn

Trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt Nam.

Giá trị cốt lõi

Hướng tới khách hàng - Nỗ lực vượt trội - Trung thực - Tinh thần đồng đội - Tuân thủ kỷ luật Mục tiêu

Trở thành ngân hàng có trải nghiệm khách hàng tốt nhất tại Việt Nam Sứ mệnh

Đối với khách hàng: Vượt trội trong việc cung cấp các giải pháp sáng tạo nhằm thỏa

mãn tối đa nhu cầu khách hàng.

Đối với nhân viên: Xây dựng văn hóa hiệu quả, tinh thần doanh nhân và môi trường làm việc hiệu quả.

Đối với cổ đông: Mang lại các giá trị hấp dẫn và bền vững cho cổ đông.

Đối với cộng đồng: Tích cực đóng góp vào sự phát triển cộng đồng. Slogan

Với ý tưởng thương hiệu kết nối nhân văn - Human Connection, với cam kết luôn nỗ lực,

tận tâm phục vụ khách hàng, khẩu hiệu - slogan của VIB là: “The heart of banking”.

Với lần chuyển đổi chiến lược thương hiệu từ năm 2009, song hành với “The heart of

banking” là một số slogan như “Luôn tăng giá trị cho bạn” hay “Ngân hàng tận tâm”. Sự

thay đổi là có nhưng tất cả đều khẳng định giá trị mà VIB đại diện. Logo 3

Logo của VIB được tạo thành bởi 3 chữ “V”, tượng trưng cho những kết nối và nguồn

lực tổng hợp mà ngân hàng đem đến cho quý khách hàng và đối tác. Ở trung tâm ba chữ

“V” là hình ảnh một trái tim thể hiện khách hàng luôn ở trong trái tim VIB. Về mặt cảm

xúc, ba chữ “V” kiến tạo hình tượng con người dang tay đầy thiện chí, đồng thời thể hiện

ý tưởng “Kết nối nhân văn” của thương hiệu VIB. Hình dáng chữ VIB cong mềm mại,

chữ “V” cách điệu như một nụ cười chào đón đầy thiện cảm. Hình thái đó, cảm xúc đó

kết hợp với màu xanh cùng ba gam màu vàng cam ấm áp, đầy sức trẻ đem lại cái nhìn

tổng quan về một môi trường trẻ, sáng tạo nhưng lại rất gần gũi và dễ tiếp cận, truyền tải

mạnh mẽ sự thân thiện cũng như tinh thần hợp tác.

2. Tổng quan về hoạt động kinh doanh của VIB 2.1.

Dịch vụ và sản phẩm VIB

Cùng chung xu thế phát triển như nhiều ngân hàng khác, VIB đang cung cấp đến khách

hàng nhiều sản phẩm tài chính - ngân hàng khá đa dạng như: Thẻ tín dụng, thẻ thanh

toán, tài khoản thanh toán, tiền gửi tiết kiệm, cho vay, ngân hàng số, bảo hiểm…

Thẻ tín dụng VIB

Hiện tại VIB đang phát hàng 12 loại thẻ tín dụng bao gồm: VIB Zero Interest Rate,VIB

Financial Free, VIB Premier Boundless,VIB Travel Élite, VIB Family Link, VIB Online

Plus 2in1, VIB Online Plus, VIB Cashback, VIB Rewards Unlimited, VIB TrueCard,

VIB Premier Boundless, VIB Happy Drive,...

Mỗi loại thẻ sẽ có những tính năng hay ưu đãi khác nhau cho khách hàng như: Thẻ du

lịch, thẻ hoàn tiền, thẻ ô tô, thẻ rút tiền không giới hạn, thẻ miễn lãi, thẻ điểm thưởng…

Thẻ thanh toán VIB

VIB đang phát hành 6 loại thẻ thanh toán với nhiều tính năng và ưu điểm nổi bật như:

Thẻ thanh toán VIB Online Plus 2in1, Thẻ thanh toán toàn cầu VIB Platinum, Thẻ thanh

toán toàn cầu VIB Classic, Thẻ thanh toán nội địa VIB Values (ATM), Thẻ thanh toán

VIB Toss 2in1, Thẻ thanh toán toàn cầu VIB iCard. 4

Tiền gửi tiết kiệm

Khách hàng có thể tham gia gửi tiết kiệm tại VIB với đa dạng gói sản phẩm có lãi suất

cạnh tranh trên thị trường.

Dành cho khách hàng cá nhân gửi tại quầy: Tiền gửi có kỳ hạn, tiền gửi linh hoạt, tiết

kiệm gửi góp, tiền gửi không kỳ hạn, tiết kiệm ngoại tệ (USD, EUR, AUD), chứng chỉ

tiền gửi, tiết kiệm trả lãi đầu kỳ, tiền gửi iDepo.

Tiết kiệm trực tuyến: Tiền gửi trực tuyến có kỳ hạn, tiết kiệm mục tiêu, tiết kiệm ngoại tệ.

Dành cho khách hàng doanh nghiệp siêu nhỏ: Tiền gửi có kỳ hạn, tiền gửi lãi linh hoạt, tiền gửi ngoại tệ. Cho vay

VIB triển khai đa dạng các gói vay hỗ trợ các mục đích khác nhau của khách hàng, có thể kể đến như:

Vay mua xe với lãi suất ưu đãi từ 8.2%/năm, hỗ trợ tối đa 80% giá trị xe đối với xe mới

và 65% giá trị đối với xe cũ.

Vay mua nhà với lãi suất 8,7%/năm đối với vay mua nhà và 9,1%/năm đối với xây và sửa

nhà. VIB hỗ trợ cho vay tối đa 90% nhu cầu vốn.

Vay tiêu dùng với lãi suất từ 16%/năm với số tiền tối đa có thể vay là 600 triệu đồng.

Vay kinh doanh với lãi suất từ 9,1%/năm cho các cá nhân hoặc doanh nghiệp siêu nhỏ.

Ngân hàng số VIB

Khách hàng có thể thực hiện giao dịch ngân hàng mọi lúc mọi nơi với các sản phẩm dịch

vụ như: Ứng dụng ngân hàng di động MyVIB; Dịch vụ ngân hàng điện tử My Online

Bank; Dịch vụ ngân hàng qua tin nhắn SMS Banking. Bảo hiểm

Với các nhu cầu khác nhau về chăm sóc sức khỏe, nhu cầu đầu tư và bảo vệ, VIB mang

tới cho khách hàng nhiều gói bảo hiểm riêng biệt như:

Pru-Hành trang trưởng thành: Giải pháp xây dựng Quỹ học vấn cho con một tương lai tươi sáng. 5

Pru Đầu tư linh hoạt: Giải pháp đầu tư có cơ hội sinh lợi cao kết hợp bảo vệ tài chính gia đình.

Pru Bảo vệ tối ưu: Giải pháp bảo vệ tài chính trước 99 bệnh lý nghiêm trọng.

Bảo hiểm sức khỏe VIB Care: Giải pháp chăm sóc sức khỏe toàn diện.

Pru An tâm trọn đời: Giải pháp bảo vệ và quản lý tài chính.

Pru Cuộc sống bình an: Giải pháp bảo vệ trước bệnh hiểm nghèo.

Pru Tương lai tươi sáng: Giải pháp tài chính thực hiện kế hoạch học vấn toàn diện cho con. 2.2. Tình hình kinh doanh

Nửa đầu năm 2023, nền kinh tế thế giới nói chung và Việt Nam nói riêng đã gặp nhiều

khó khăn, thách thức. Tuy nhiên, VIB vẫn có thể duy trì rất tốt về cả về chất lượng và lợi

nhuận cũng như tăng trưởng về doanh số.

Đầu tiên, về lợi nhuận, VIB đã đạt được 5,6 nghìn tỷ lợi nhuận trước thuế, tăng 12% so

với cùng kỳ. Tuy nhiên, VIB đã giảm tăng trưởng lợi nhuận do đã trích lập dự phòng rủi

ro đáng kể để xử lý nợ xấu trong nửa đầu năm. Nếu chỉ tính lợi nhuận trước dự phòng rủi ro thì mức tăng là 24%.

Chỉ số ROE, trong 3 năm qua VIB vẫn luôn duy trì chỉ số này quanh ở mức 30% và trong

năm 2023 VIB vẫn giữ vị trí số 1 trong ngành với 29%.

Trong vòng 4 tháng, VIB đã ký kết 4 thỏa thuận hợp tác chiến lược quan trọng với các đối tác hàng đầu:

Prudential - Công ty bảo hiểm nhân thọ: Việc hợp tác với Prudential giúp VIB củng

cố mô hình kinh doanh của mình và nâng cao độ thâm nhập của bảo hiểm vào Việt Nam.

Amex (American Express): VIB hợp tác với Amex cho phát hành thẻ SuperCard, chỉ

sau vài tháng phát hành đã đạt được kết quả rất khả quan với hơn 3000 thẻ đã được phát hành.

MasterCard: VIB tăng cường hợp tác chiến lược với MasterCard để tăng tỷ lệ phát

hành và sử dụng thẻ trong thời gian tới. 6

IFC (International Finance Corporation): VIB đã ký kết thành công khoản vay 100

triệu USD với IFC, đã đưa tổng hạn mức tín dụng của VIB tại IFC và các tổ chức tài

chính quốc tế hàng đầu lên tới gần 2 tỷ đô la Mỹ.

Tiếp theo là tăng trưởng cho vay. VIB là ngân hàng định hướng bán lẻ, chính vì vậy mà

trong nửa đầu năm 2023 khi nhu cầu tiêu dùng còn thấp và lãi suất cao, tăng trưởng cho

vay chỉ đạt 1%. Và VIB được Ngân hàng Nhà nước cấp hạn mức tín dụng là 14,25%, đây

có lẽ là cơ hội lớn để VIB có thể đạt mức tăng trưởng khoảng 15-20% trong nửa cuối năm 2023.

Về tỷ lệ nợ xấu (NPL): Tỷ lệ NPL có sự giảm nhẹ từ 2,62% cuối quý I/2023 về còn

2,45% tại thời điểm cuối quý II/2023 và kỳ vọng tỷ lệ này có thể duy trì xu hướng giảm trong thời gian tiếp theo.

Về lãi suất: Lãi suất cho vay và tiền gửi giảm 2% trong nửa đầu năm 2023 và có thể sẽ tiếp tục giảm.

Tầm nhìn các năm tới

VIB đã đặt ra lộ trình chuyển đổi 10 năm 2017-2026, với tầm nhìn “Trở thành ngân hàng

sáng tạo và hướng tới khách hàng nhất tại Việt Nam” và định vị là ngân hàng bán lẻ hàng

đầu tại Việt Nam về chất lượng và quy mô.

Các mục tiêu chuyển đổi chiến lược đã được truyền thông một cách nhất quán và triển

khai toàn diện, hiệu quả. Mục tiêu 2023-2026 của VIB bao gồm: 10 triệu khách hàng

Tỷ lệ tăng trưởng lợi nhuận kép (CAGR) đạt 20%-30%/năm

Gia tăng bền vững vốn hóa thị trường

Định hướng phát triển

Để đạt được các mục tiêu quan trọng, các năm tới VIB sẽ tập trung vào những định hướng chiến lược như:

Bộ sản phẩm toàn diện và vượt trội: VIB đặt mục tiêu thu hút và phục vụ 10 triệu khách

hàng bán lẻ và coi bộ sản phẩm là yếu tố quan trọng nhất. Họ sử dụng nguồn lực ưu tú để

liên tục phát triển và cập nhật các sản phẩm và dịch vụ đa dạng, tối ưu hóa lợi ích cho

khách hàng, với tốc độ phục vụ nhanh và hiệu quả nhất ở Việt Nam. Chú trọng vào ngân 7

hàng bán lẻ, VIB dẫn đầu thị trường với các sản phẩm vay mua nhà, vay mua ô tô, cho

vay kinh doanh, thẻ tín dụng, tiền gửi, đầu tư và bảo hiểm, gói sản phẩm chi lương, ngân

hàng giao dịch và ngân hàng số.

Giải pháp sáng tạo, cá thể hóa cho khách hàng và đối tác: VIB đã tập trung vào việc

phục vụ khách hàng cá nhân hóa bằng cách sử dụng công nghệ dữ liệu lớn và trí tuệ nhân

tạo. Họ đã phân khúc và nhóm khách hàng dựa trên dữ liệu nội và ngoại bộ của họ và

phát triển sản phẩm và dịch vụ tùy chỉnh cho từng nhóm. Kết quả là họ đã thu hút nhiều

khách hàng hơn và tăng tỷ lệ sử dụng sản phẩm của họ. VIB sẽ tiếp tục đầu tư vào công

nghệ và phát triển các công cụ để tiếp tục tăng cường phục vụ và sự tương tác với khách hàng trong tương lai.

Công nghệ và Ngân hàng số xuất sắc: VIB đặc biệt với chiến lược tập trung vào ngân

hàng lõi và ưu tiên điện thoại di động, lưu trữ đám mây và trí tuệ nhân tạo. Giao dịch số

đã tăng mạnh và chiếm tỷ trọng lớn trong hoạt động ngân hàng của họ. Trong năm 2023,

họ sẽ tiếp tục đầu tư vào các hệ thống công nghệ số, nâng cấp các công cụ bán hàng tự

động và mở rộng tính năng Marketplace trên trang web. Họ cũng sẽ chuyển đổi sang điện

toán đám mây để phát triển sản phẩm số hóa nhanh hơn. VIB đặt mục tiêu duy trì vị thế

hàng đầu trong ngân hàng số tại Việt Nam trong tương lai.

Phát triển con người VIB: Trong thời gian tới, VIB sẽ tiếp tục thu hút và phát triển nhân

tài thông qua nâng cao môi trường làm việc, chương trình đào tạo và chế độ đãi ngộ cho

đội ngũ nhân sự đang làm việc tại VIB, đồng thời trở thành điểm đến cho thế hệ trẻ với

năng lực xuất sắc về tài chính và công nghệ.

Thương hiệu hàng đầu: Là một trong những thương hiệu nổi bật hàng đầu tại thị trường

trong những năm qua, VIB tiếp tục khẳng định thương hiệu của mình theo tầm nhìn và định hướng:

Ngân hàng sáng tạo và hướng tới khách hàng nhất Việt Nam

Ngân hàng bán lẻ hàng đầu về quy mô và chất lượng tại Việt Nam

Đi đầu trong việc ứng dụng các chuẩn mực quốc tế: VIB đặt mục tiêu trở thành ngân

hàng hàng đầu, tiên phong trong việc ứng dụng các chuẩn mực quốc tế tốt nhất trong mọi 8

khía cạnh của hoạt động, nhằm thích nghi với môi trường cạnh tranh toàn cầu đang ngày càng hòa nhập.

Quản trị rủi ro và tuân thủ vững mạnh: VIB sẽ tiếp tục hướng quản trị rủi ro theo

nguyên lý phòng ngừa - phát hiện - xử lý, trong đó ưu tiên hàng đầu về phòng ngừa, đối

với các rủi ro trọng yếu bao gồm rủi ro chiến lược, hoạt động, tín dụng và thị trường, tiếp

tục đi tiên phong trong việc hoàn thiện Basel II nâng cao và áp dụng chọn lọc chuẩn mực

Basel III trong quản trị rủi ro thanh khoản và rủi ro tín dụng.

Đẩy mạnh hoạt động quảng bá thương hiệu: Gần đây VIB đã để lại nhiều dấu ấn và trở

thành ngân hàng có hoạt động mạng xã hội tốt nhất. Để đạt được thành quả như vậy, VIB

đã đầu tư rất nhiều vào các hoạt động nhằm quảng bá. Chúng ta có thể thấy thương hiệu

thẻ và ngân hàng số của VIB trên đường phố, tại sân bay, trên các tòa nhà cao tầng, đặc

biệt là trên các phương tiện truyền thông mạng xã hội.

Thời đại số hóa nhanh và mạnh, các ngân hàng đang đua nhau đẩy mạnh các hoạt động

nhằm quảng bá thương hiệu gắn liền với các hoạt động giải trí. Đặc biệt, Việt Nam là

nước rất ưa chuộng các sự kiện âm nhạc, nắm bắt được tình hình nên các ngân hàng cũng

tăng cường quảng bá thương hiệu của mình gắn liền với các sự kiện âm nhạc chất

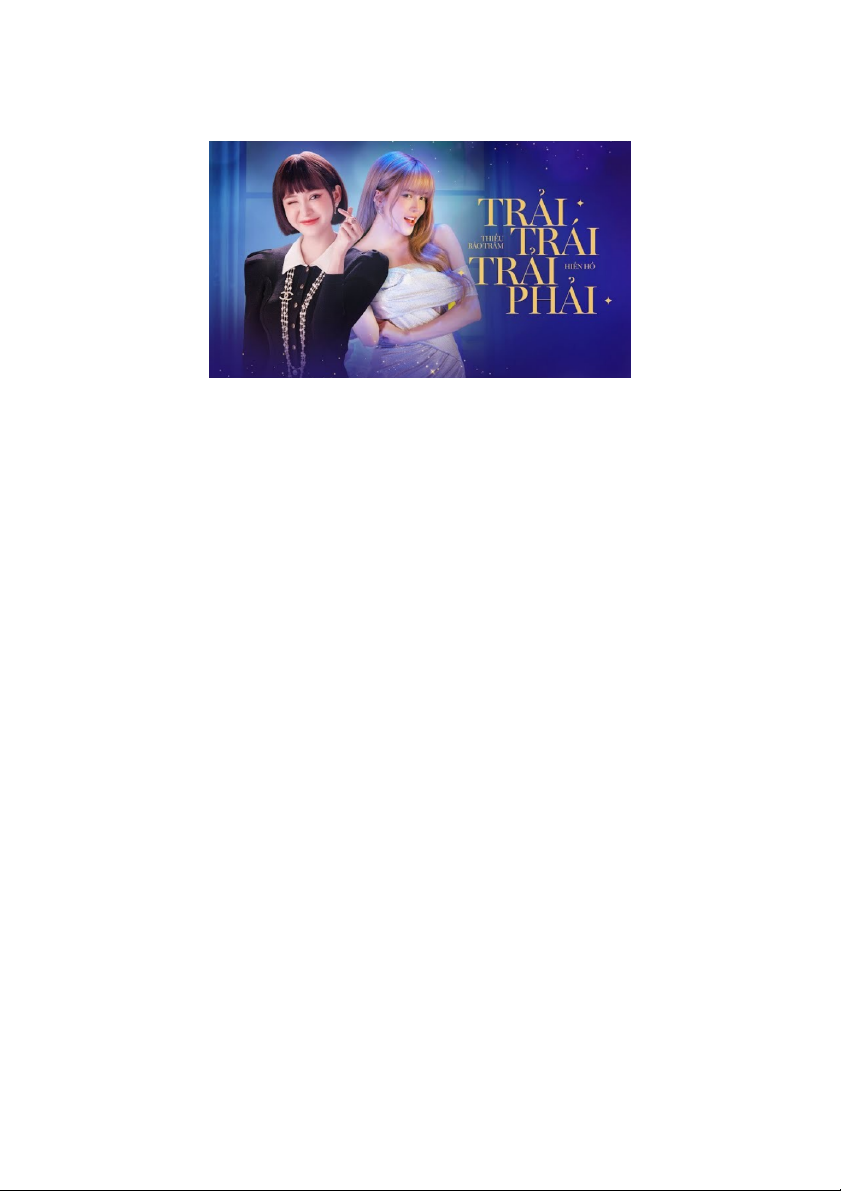

lượng.Từ 2021, VIB đã có những chiến dịch marketing với âm nhạc điển hình là chiến

dịch “Trải trái trải phải” ft Hiền Hồ và Thiều Bảo Trâm. Giai đoạn gần đây, VIB song

hành hình ảnh với chương trình ca nhạc rất nổi tiếng “The Masked Singer”, chương trình

đã thu hút được 1 tỷ lượt xem trên tất cả các nền tảng mạng xã hội, đây là thành công rất

lớn của VIB khi đã tạo được cú huých mạnh mẽ về mặt thương hiệu khi chương trình

càng lan tỏa được rộng thì thương hiệu ngân hàng càng trở nên thân thuộc, nhận được sự

yêu mến và thiện cảm của đông đảo khán giả. Ngoài ra, VIB cũng đẩy mạnh tài trợ cho

một số chương trình giải trí khác, tiêu biểu gần đây như “Let’s Feast Việt Nam - Hành trình kỳ thú”...

Chương II. Sản phẩm VIB Online Plus 2in1

1. Tổng quan về sản phẩm Online Plus 2in1 9 1.1.

Định nghĩa sản phẩm

Sản phẩm thẻ VIB Online Plus 2in1 được ngân hàng quốc tế VIB ra mắt vào tháng

4/2021 là sản phẩm thẻ tích hợp thẻ tín dụng và thẻ thanh toán trong một thẻ duy nhất,

mang đến sự tiện lợi và linh hoạt cho người dùng trong các giao dịch hàng ngày. Online

Plus 2in1 là dòng thẻ tích hợp cả thẻ tín dụng và thẻ thanh toán quốc tế đầu tiên tại Đông Nam Á. 1.2.

Nhận diện sản phẩm

Hình thái thẻ được ghép lại từ hai phần với hai màu xanh nhạt đậm khác nhau biểu thị

cho hai loại thẻ được kết hợp. Phần có màu xanh nhạt hơn bao gồm tên sản phẩm Online

Plus 2in1, chip giao dịch thẻ tín dụng cùng biểu tượng Contactless Thẻ Tín dụng. Phần

xanh đậm hơn bao gồm logo VIB, chip giao dịch Thẻ thanh toán toàn cầu cùng logo MasterCard.

Mặt sau của thẻ bao gồm hai dải từ, phía trên là dải từ giao dịch thẻ Tín dụng, phía còn

lại là dải giao dịch Thẻ thanh toán toàn cầu. Trên cùng thẻ cũng được trang bị thêm thông

tin để bạn có thể liên hệ 24/7 với DVKH để được hỗ trợ trực tiếp. 1.3.

Ưu đãi nổi bật của sản phẩm

Hoàn phí thường niên năm đầu nếu chi tiêu hợp lệ trong trong 30 ngày kể từ kích hoạt,

không quá 45 ngày từ ngày phát hành thẻ đạt: 6.000.000VNĐ.

Miễn phí giao dịch ngoại tệ ở nước ngoài năm đầu với thẻ thanh toán. 10

Miễn phí thường niên trọn đời nếu chi tiêu hợp lệ trong 30 ngày kể từ kích hoạt, không

quá 45 ngày từ ngày phát hành thẻ đạt: 60.000.000 VNĐ.

Tặng gói bảo hiểm toàn diện gồm bảo hiểm danh tính chủ thẻ, bảo hiểm mua sắm trực

tuyến và bảo hiểm dịch vụ qua ATM với thẻ thanh toán.

Hoàn tiền khi chi tiêu, mua sắm

6% cho chi tiêu online nước ngoài

3% cho chi tiêu online trong nước 0.1% cho các chi tiêu khác

Bạn có thể linh hoạt đổi số tiền hoàn tích lũy thành tiền mặt, phí thường niên, phiếu quà

tặng thông qua MyVIB chỉ trong 30 giây.

Ngoài ra VIB còn kết hợp với đối tác chiến lược Grab mở ra hàng loạt những ưu đãi hấp

dẫn cho chủ thẻ, bao gồm nhân 20 lần điểm cho mọi chi tiêu Grab, hoàn 100% phí

thường niên, hoàn 100% giao dịch đầu tiên trên ứng dụng Grab, tặng dữ liệu chuyển vùng

quốc tế, tặng bảo hiểm điện thoại di động và bảo hiểm mua sắm thương mại điện tử với thẻ tín dụng.

Ưu đãi cùng hàng trăm đối tác lớn và quen thuộc, thẻ tín dụng VIB, khách hàng luôn

được hưởng ưu đãi trả góp 0% lãi suất và giảm giá đến 50% cho mọi nhu cầu chi tiêu từ

ẩm thực, du lịch, khách sạn, chăm sóc sức khỏe, …. Một số chương trình ưu đãi nổi bật

trên thị trường dành riêng cho chủ thẻ tín dụng VIB gần đây như: Hoàn tiền 100.000

đồng cho hóa đơn từ 1 triệu đồng tại chuỗi siêu thị Co.opmart & Co.opXtra; Giảm đến

800.000 đồng tại Nguyễn Kim; Giảm đến 500.000 đồng tại TIKI; Giảm 20% tại The

Coffee Bean; Giảm đến 30% tại Six Senses Hotels Resorts, Ana Mandara Nha Trang,

Mia Resort Nha Trang, Merperle Hòn Tằm,...; Giảm thêm 15% giá phòng Agoda tại

www.agoda.com/vib; Giảm đến 15% tại các thương hiệu nổi tiếng Orlane, L'Occitane,

Clarins, BVLGARI, Zago Furniture,…; Trả góp 0% lãi suất tại Shopee, Thế Giới Di

Động, Điện Máy Xanh, VUS, Apax Leaders, ... 1.4.

Khác biệt sản phẩm mang lại 11

Sáng tạo và toàn diện là hai từ khóa nổi bật không thể không nhắc đến khi nói về sản

phẩm thẻ VIB Online Plus 2in1. Đây vừa thế mạnh của ngân hàng Quốc tế Việt Nam nói

chung và sản phẩm thẻ đa năng VIB Online Plus 2in1 nói riêng.

Dịch vụ trực tuyến toàn diện: Với thẻ VIB Online Plus 2in1, bạn có thể quản lý tài

khoản, kiểm tra số dư, và thực hiện các giao dịch tài chính mọi lúc, mọi nơi thông qua

ứng dụng di động hoặc trang web của ngân hàng. Điều này giúp bạn tiết kiệm thời gian

và tận dụng được tiện ích của thế giới trực tuyến.

Chức năng 2in1 sáng tạo đa năng: Thẻ VIB Online Plus 2in1 thường kết hợp cả tính

năng thẻ tín dụng và thẻ ghi nợ trong một sản phẩm. Điều này cho phép bạn lựa chọn

cách thanh toán cho các giao dịch của mình theo tình hình tài chính cá nhân.

Với nỗ lực không ngừng trong đổi mới, sáng tạo và tiên phong xu thế thẻ, ngân hàng

Quốc Tế (VIB) vừa được International Finance vinh danh với hai giải thưởng "Dòng thẻ

mới tốt nhất 2021 -VIB Online Plus 2in1" và "Dịch vụ thẻ mới sáng tạo nhất 2021". Internatio

nal Finance vinh danh VIB với 2 giải thưởng "Dòng thẻ mới tốt nhất" và "Dịch vụ thẻ mới sáng tạo nhất".

2. Nhu cầu khách hàng về sản phẩm Online Plus 2in1 12

Tính linh hoạt trong tài chính hàng ngày:

Nhu cầu: Khách hàng đang tìm kiếm giải pháp linh hoạt để quản lý tài chính hàng ngày

một cách hiệu quả. Họ muốn một sản phẩm tài chính đa năng, cho phép kết hợp tính năng

thẻ tín dụng và thẻ ghi nợ trong một thẻ duy nhất.

Lợi ích: Thẻ VIB Online Plus 2in1 đáp ứng nhu cầu này bằng cách cung cấp tính linh

hoạt cho việc quản lý tiền và giao dịch hàng ngày. Thẻ tín dụng VIB Online Plus 2in1 là

sản phẩm thẻ tích hợp thẻ tín dụng và thẻ ghi nợ quốc tế trong một thẻ duy nhất. Khách

hàng có thể sử dụng thẻ theo cách phù hợp với tình hình tài chính và nhu cầu cụ thể của mình

Ưu đãi và khuyến mãi hấp dẫn:

Nhu cầu: Khách hàng mong đợi những ưu đãi và khuyến mãi hấp dẫn khi sử dụng sản phẩm tài chính.

Lợi ích: Thẻ VIB Online Plus 2in1 cung cấp hoàn phí thường niên, hoàn tiền khi chi tiêu,

và nhiều khuyến mãi từ đối tác hợp tác. Điều này làm tăng giá trị sử dụng thẻ và giúp

khách hàng tiết kiệm chi phí.

Thanh toán linh hoạt và mua sắm trả góp:

Nhu cầu: Khách hàng muốn có khả năng thanh toán linh hoạt và có lựa chọn mua sắm trả

góp với lãi suất hợp lý hoặc thậm chí là 0% lãi suất.

Lợi ích: Thẻ VIB Online Plus 2in1 cho phép mua sắm trả góp 0% lãi suất tại các đối tác

của VIB, đồng thời mang lại các ưu đãi khác giúp khách hàng quản lý chi phí một cách hiệu quả.

Bảo mật và an toàn giao dịch:

Nhu cầu: Khách hàng đặt một mức độ cao về an toàn và bảo mật trong giao dịch tài chính.

Lợi ích: Thẻ VIB Online Plus 2in1 được trang bị công nghệ chip và mã hóa thông tin,

giúp đảm bảo an toàn tối đa cho người dùng trong các giao dịch. Với cơ chế bảo mật kép

của giải pháp hai chip, trong trường hợp hacker muốn xâm nhập vào tài khoản của khách

hàng thì phải thực hiện hai lần.

Chi phí và phí dịch vụ: 13

Nhu cầu: Khách hàng muốn sản phẩm minh bạch về các chi phí khi sử dụng sản phẩm thẻ ngân hàng VIB

Lợi ích: Thẻ VIB Online Plus 2in1 cung cấp thông tin rõ ràng về các chi phí và phí dịch

vụ liên quan đến sử dụng sản phẩm.

Hỗ trợ khách hàng và dịch vụ sau bán hàng:

Nhu cầu: Khách hàng cần sự hỗ trợ kịp thời và hiệu quả từ nhà cung cấp dịch vụ sau bán hàng.

Lợi ích: VIB cung cấp dịch vụ hỗ trợ khách hàng xuất sắc, giải quyết mọi thắc mắc và

vấn đề của khách hàng một cách nhanh chóng và chuyên nghiệp.

3. Cơ hội kinh doanh và định vị sản phẩm

Với việc đi đầu trong việc ra mắt dòng thẻ tích hợp cả thẻ tín dụng và thẻ thanh toán tại

Đông Nam Á, VIB thể hiện sự chủ động của mình theo đúng slogan “ Dẫn đầu xu thế

thẻ”. Và sự dẫn đầu đã mang lại nhiều cơ hội kinh doanh cho các doanh nghiệp, cụ thể như:

Tăng doanh số bán hàng: Thẻ VIB Online Plus 2in1 có nhiều ưu đãi hấp dẫn, giúp thu

hút khách hàng mới và gia tăng doanh số bán hàng cho các doanh nghiệp.

Tăng độ phủ thương hiệu: Thẻ VIB Online 2in1 được chấp nhận thanh toán tại hơn 20

triệu điểm chấp nhận thẻ trên toàn thế giới, mang lại sự thuận tiện cho khách hàng khi

mua sắm, du lịch, giúp các doanh nghiệp tiếp cận với nhiều khách hàng tiềm năng hơn.

Tăng cường mới quan hệ với khách hàng: Thẻ VIB Online Plus 2in1 mang lại nhiều lợi

ích cho khách hàng, giúp các doanh nghiệp xây dựng mối quan hệ bền chặt với khách hàng.

Để so sánh thẻ tín dụng VIB Online Plus 2in1 với thẻ tín dụng của các ngân hàng trong nhóm

Big4, chúng ta có thể dựa trên các tiêu chí sau:

Phí mở thẻ: Thẻ tín dụng VIB Online Plus 2in1 miễn phí mở thẻ, trong khi các ngân hàng

khác trong big4 đều thu phí mở thẻ từ 100.000 đồng đến 500.000 đồng. 14

Phí thường niên: Thẻ tín dụng VIB Online Plus 2in1 miễn phí phí thường niên năm đầu

tiên, trong khi các ngân hàng khác trong big4 đều thu phí thường niên từ 300.000 đồng đến 1.000.000 đồng.

Ưu đãi hoàn tiền: Thẻ tín dụng VIB Online Plus 2in1 có ưu đãi hoàn tiền lên đến 6%, trong

khi các ngân hàng khác trong big4 có ưu đãi hoàn tiền từ 1% đến 5%.

Ưu đãi mua sắm: Thẻ tín dụng VIB Online Plus 2in1 có ưu đãi mua sắm tại các đối tác của

VIB, trong khi các ngân hàng khác trong big4 cũng có các chương trình ưu đãi mua sắm

tại các đối tác của ngân hàng.

Ưu đãi du lịch: Thẻ tín dụng VIB Online Plus 2in1 có ưu đãi du lịch như giảm giá vé máy

bay, khách sạn, bảo hiểm du lịch, trong khi các ngân hàng khác trong big4 cũng có các

chương trình ưu đãi du lịch tương tự.

Dựa trên các tiêu chí trên, có thể thấy thẻ tín dụng VIB Online Plus 2in1 có nhiều ưu điểm

nổi bật thậm chí hoàn toàn có khả năng cạnh tranh trực tiếp với thẻ tín dụng của các ngân

hàng khác trong big4, cụ thể như: Miễn phí mở thẻ và phí thường niên năm đầu tiên, Ưu

đãi hoàn tiền lên đến 6%, Ưu đãi mua sắm tại các đối tác của VIB, Ưu đãi du lịch.

Tuy nhiên, thẻ tín dụng VIB Online Plus 2in1 cũng có một số hạn chế như:

Hạn mức tín dụng thấp hơn so với các ngân hàng khác trong Big4

Số lượng điểm chấp nhận thẻ còn hạn chế ở một số khu vực

Nhìn chung, thẻ tín dụng VIB Online Plus 2in1 là một sản phẩm thẻ tín dụng và thẻ thanh

toán quốc tế có nhiều ưu điểm nổi bật, phù hợp với những khách hàng đang tìm kiếm một

sản phẩm thẻ có phí thấp, ưu đãi hấp dẫn và tiện lợi trong sử dụng.

Chương III. Phân tích chính sách ra mắt siêu thẻ Online Plus 2in1

của Ngân hàng Quốc tế VIB

1. Các yếu tố ảnh hưởng đến chính sách Marketing 15 1.1. Môi trường vĩ mô

Môi trường chính trị pháp luật Chính trị

Nền chính trị ở Việt Nam được đánh giá thuộc vào dạng ổn định trên thế giới. Đây là một

yếu tố rất thuận lợi cho sự phát triển của ngành ngân hàng và nền kinh tế Việt Nam nói

chung. Nền chính trị ổn định sẽ làm giảm các nguy cơ về khủng bố, đình công, bãi công…

từ đó giúp cho quá trình hoạt động sản xuất, kinh doanh của doanh nghiệp tránh được

những rủi ro. Và thông qua đó, sẽ thu hút đầu tư vào các ngành nghề trong đó có ngân hàng. Pháp luật

Bất kỳ một doanh nghiệp nào cũng chịu sự tác động mạnh mẽ của luật pháp, đặc biệt là

đối với doanh nghiệp kinh doanh trong ngành ngân hàng, một ngành có tác động tới toàn

bộ nền kinh tế. Các hoạt động của ngành ngân hàng được điều chỉnh một cách chặt chẽ

bởi các quy định của Doanh nghiệp.

Nhân tố công nghệ

Khoa học công nghệ ngày càng phát triển và hiện đại, đặt ra những cơ hội cũng như thách

thức cho các ngân hàng về chiến lược phát triển và ứng dụng các công nghệ một cách

nhanh chóng, hiệu quả Sự thay đổi công nghệ đã, đang và sẽ tiếp tục tác động mạnh mẽ 16

tới hoạt động kinh doanh của ngân hàng. Vì vậy việc ứng dụng và phát triển công nghệ

thông tin như chữ ký số, thanh toán điện tử liên ngân hàng, hệ thống thanh toán bù trừ

điện tử… để đưa ra các dịch vụ mới như: hệ thống ATM, Home Banking, Mobile Banking,

Internet Banking… sẽ giúp cho các ngân hàng giảm được chi phí, nâng cao hiệu quả hoạt

động và tăng thêm sự trung thành ở khách hàng của mình.

Nhân tố kinh tế

Giai đoạn hiện tại nền kinh tế trong và ngoài nước có sự phục hồi sau dịch song cũng có

nhiều biến động đáng kể về giá cả, lãi suất, giá trị hàng hóa và giá trị tiền tệ. Dưới sự lãnh

đạo của Đảng, sự điều hành đúng đắn của Chính Phủ, nền kinh tế Việt Nam vẫn đạt một số

kết quả đáng khích lệ: Tổng sản phẩm trong nước (GDP) quý II/2023 ước tính tăng 4,14%

so với cùng kỳ năm trước, chỉ cao hơn tốc độ tăng 0,34% của quý II/2020 trong giai đoạn

2011-2023. Tính chung 6 tháng đầu năm, GDP tăng 3,72%, chỉ cao hơn tốc độ tăng 1,74%

của 6 tháng đầu năm 2020 trong giai đoạn 2011-2023. Ngành Ngân hàng nói riêng trong

giai đoạn vừa qua đã trải qua một cuộc kiểm tra sức khỏe vô cùng gắt gao và có thể nói là

khốc liệt, lãi suất biến động và vấn đề nợ xấu ảnh hưởng trực tiếp đến kết quả hoạt động

kinh doanh của Ngân hàng. Trong bối cảnh đó, VIB duy trì chủ trương lấy dịch vụ và giải

pháp sáng tạo làm phương châm kinh doanh, hoạt động mạnh mẽ ở lĩnh vực bán lẻ. 1.2. Môi trường vi mô

Nguy cơ từ các Ngân hàng ngoại

Đã có bảy ngân hàng 100% vốn nước ngoài được cấp phép thành lập tại Việt Nam. Tuy

nhiên khi nhìn vào con số các ngân hàng nước ngoài có văn phòng đại diện tại Việt Nam

và các ngân hàng nước ngoài có vốn cổ phần trong các ngân hàng trong các ngân hàng

thương mại nội địa, số ngân hàng 100% vốn nước ngoài nhất định sẽ còn tăng lên trong tương lai.

Theo các cam kết khi gia nhập WTO. Lĩnh vực ngân hàng sẽ được mở cửa dần theo lộ

trình bảy năm. Từ năm 2006, Việt Nam đã gỡ bỏ dần các hạn chế về tỷ lệ tham gia cổ

phần trong ngành ngân hàng của các định chế tài chính nước ngoài theo cam kết trong

Hiệp định thương mại với Hoa Kỳ. - còn theo các cam kết trong khuôn khổ hiệp định 17

chung về hợp tác thương mại dịch vụ (AFAS) của hiệp hội các nước ASEAN, Việt Nam

phải gỡ bỏ hoàn toàn các quy định về khống chế tỷ lệ tham gia góp vốn, dịch vụ, giá trị

giao dịch của các ngân hàng nước ngoài từ năm 2008.

Nguy cơ từ các doanh nghiệp trong nước

Có thể nói đây là mối lo thường trực chính của NHTM trong kinh doanh khi mà hành

động của một đối thủ này để khai thác nhiều hơn “chiếc bánh thị trường” thì sẽ nhận được

sự đáp trả của đối thủ khác để giành lại phần thị trường bị mất. Tuy nhiên nếu cạnh tranh

giữa các đối thủ trong ngành quá mãnh liệt thì nguy cơ chiến tranh giá xảy ra, thi trường bị

thu hẹp, lợi nhuận bị giảm sút. Do đó xu hướng cạnh tranh trong tương lai là giành lấy cơ

hội chứ không phải là giành thị phần.

Quyền lực từ phía khách hàng

Khách hàng của VIB có hai loại đó là khách hàng đi vay vốn và khách hàng đóng vai trò

là nhà cung cấp vốn – tức người đi gửi tiền. Đối với khách hàng đóng vai trò cung cấp vốn

thì quyền thương lượng khá mạnh bởi sự phát triển và tồn tại của VIB luôn dựa trên nguồn

vốn huy động được của khách hàng. Mặt khác, với chi phí chuyển đổi thấp, khách hàng

gần như không mất mát gì nếu muốn chuyển nguồn vốn của mình ra khỏi ngân hàng và

đầu tư vào một nơi khác

Tuy nhiên, với khách hàng đi vay vốn thì quyền lực thương lượng lại yếu hơn. Khi vay

vốn, khách hàng cẩn phải trình bày các lý do, giấy tờ chứng minh tài chính.. và việc có

vay được vốn hay không còn phải phụ thuộc vào quyết định của ngân hàng. NHTMCP

Quốc tế VIB huy động vốn từ các nhà cung ứng: dân chúng, cổ đông các doanh nghiệp,

các ngân hàng khác, các đối tác liên minh chiến lược… và chịu sự tác động trực tiếp từ các nhà cung ứng này.

Quyền lực của Ngân hàng Nhà nước Việt Nam

NHNN Việt Nam: hệ thống NHTM và NHTMCP Quốc tế VIB phụ thuộc và bị tác động

bởi các chính sách của NHNN thông qua tỷ lệ dự trữ bắt buộc, lãi suất chiết khấu, chính

sách tỷ giá, chính sách về lãi suất và quản lý dự trữ ngoại tệ… ngoài ra do mức độ tập 18

trung ngành của ngân hàng, đặc điểm hàng hóa/dịch vụ và khả năng tích hợp của

NHTMCP Quốc tế VIB mà quyền lực thương lượng lúc này nghiêng về NHTW. Các tổ

chức, cá nhân gửi tiền tại ngân hàng mặc dù có vai trò rất lớn đối với hoạt động kinh

doanh của VIB nhưng quyền lực thương lượng của họ lại không cao do mức độ tập trung không cao.

Nguy cơ bị thay thế

Thị trường Việt Nam là một thị trường tiềm năng và chưa được khai phá hết. Đối với

khách hàng là doanh nghiệp, nguy cơ ngân hàng bị thay thế không cao lắm do đối tượng

khách hàng này cần sự rõ rang cũng như các chứng từ, hóa đơn trong các gói sản phẩm và

dịch vụ của ngân hàng. Nếu có phiền hà xảy ra trong quá trình sử dụng sản phẩm, dịch vụ

thì đối tượng khách hàng này thường chuyển sang sử dụng một ngân hàng khác thay vì

tìm tới các dịch vụ ngoài ngân hàng.

Đối với người tiêu dùng thì lại khác, thói quen sử dụng tiền mặt khiến cho người tiêu dùng

Việt Nam thường giữ tiền mặt tại nhà hơn là thông qua ngân hàng. Ngoài hình thức gửi

tiết kiệm ở ngân hàng, người tiêu dùng Việt Nam còn có khá nhiều lựa chọn khác như giữ

ngoại tệ, đầu tư vào chứng khoán, các hình thức bảo hiểm, đầu tư vào kim loại quý hoặc đầu tư vào nhà đất.

2. Phân tích chính sách ra mắt siêu thẻ Online Plus 2in1 theo mô hình SWOT 2.1. Điểm mạnh

Sản phẩm 2in1.

Siêu thẻ Online Plus kết hợp đa tiện ích, người dùng có thể sử dụng song hành hai loại

dịch vụ thẻ ở trên cùng một sản phẩm thẻ, chính sách ưu đãi kết hợp đa lĩnh vực thu hút đa

dạng khách hàng và tạo giá thị thật sự cho khách hàng.

Sự thuận tiện tối đa.

Khách hàng có thể sử dụng thẻ trực tuyến mà không cần mang theo thẻ vật lý. Điều này

tiết kiệm thời gian và làm cho trải nghiệm giao dịch dễ dàng hơn. Người dùng không phải

mang nhiều loại thẻ trong ví mà chỉ cần mang 1 chiếc thẻ, vô cùng tiện lợi. Đồng thời, 19

việc kết hợp 2 tính năng thẻ tín dụng và thẻ ghi nợ trong 1 giúp người dùng linh hoạt trong

việc lựa chọn cách thanh toán cho các giao dịch của mình theo tình hình tài chính cá nhân.

Tích hợp công nghệ mạnh mẽ.

Siêu thẻ Online Plus 2in1 sử dụng công nghệ hiện đại, bảo mật cao và cung cấp tiện ích

quản lý tài chính thông qua ứng dụng di động hoặc trang web.

Chiếm lĩnh thị phần thẻ tín dụng nhanh chóng với lợi thẻ đi đầu trong xu thế tích hợp thẻ. 2.2. Điểm yếu

Phụ thuộc vào mạng Internet.

Sản phẩm này yêu cầu kết nối internet để hoạt động, điều này có thể tạo ra yếu điểm tại

nơi có kết nối hoặc khi có trục trặc kĩ thuật. Sự phụ thuộc vào internet còn có thể làm sản

phẩm trở nên phức tạp hóa. Việc cài đặt, cập nhật, và duy trì kết nối đôi khi đòi hỏi kiến

thức kỹ thuật từ người sử dụng, làm tăng ngưỡng độ khó sử dụng và có thể làm mất đi một

số khách hàng không có kiến thức chuyên sâu về công nghệ. Ngoài ra, khi internet bị gián

đoạn do sự cố kỹ thuật hoặc các vấn đề hạ tầng, sản phẩm có thể trở nên không thể sử

dụng. Điều này có thể ảnh hưởng lớn đến trải nghiệm người dùng và hiệu suất của sản phẩm.

Sản phẩm yêu cầu sự nhận thức tương đối đầy đủ và rõ ràng từ phía khách hàng. Nếu

sản phẩm chưa được quảng cáo mạnh mẽ hoặc người dùng chưa hiểu rõ giá trị của sản

phẩm sẽ gây ra tình trạng hoang mang, có thể không thu hút đủ lượng khách hàng.

App mobile banking của VIB hiện nay vẫn còn hạn chế với một số thiết bị hiện tại: nếu

hệ điều hành thấp quá trình sử dụng app sẽ khó khăn. 2.3. Cơ hội

Thị trường rộng lớn.

Ngành thẻ tín dụng và thanh toán trực tuyến là một thị trường lớn và tiềm năng với xu thế

phát triển kinh tế số trong bối cảnh tăng cường của mua sắm online. VIB là một ngân hàng

quốc tế chính vì vậy ngoài đối tượng khách hàng là người Việt Nam, VIB còn có một số

lượng lớn đông đảo người nước ngoài tin tưởng sử dụng. Chính vì thế khi tiếp cận được

với công nghệ sẽ giúp VIB mở rộng được phạm vi kinh doanh, lan tỏa thương hiệu ra xa

hơn với bạn bè quốc tế. Ngoài ra với công nghệ di động ngày càng phát triển, còn giúp 20

VIB khai thác được nhiều khách hàng mới, những người trước đây chưa sử dụng các sản

phẩm dịch vụ ngân hàng, thông qua các ứng dụng ngân hàng trên di động mà không cần

tới các chi nhánh. Triển khai chiến lược ngân hàng thông minh còn giúp VIB thu hút thêm

vốn đầu tư, đẩy mạnh hoạt động kinh doanh, giảm chi phí giao dịch, tăng tính bảo mật…

Sản phẩm có cơ hội tích hợp thêm các tính năng hoặc dịch vụ bổ sung để tạo thêm giá

trị cho khách hàng.

Tính năng đa dạng không chỉ đáp ứng nhiều nhu cầu của người tiêu dùng mà còn tạo ra

một trải nghiệm người dùng đa chiều và phong phú. Sự linh hoạt này giúp sản phẩm thích

ứng với độ đa dạng của người sử dụng, tạo ra một giá trị sử dụng cao. Việc tích hợp nhiều

tính năng vào sản phẩm cũng đồng nghĩa với việc cung cấp nhiều giá trị gia tăng. Khách

hàng cảm thấy họ không chỉ đang mua một sản phẩm mà còn nhận được một loạt các tính

năng và tiện ích, điều này tăng sự hài lòng và tạo ra một ấn tượng tích cực. Đồng thời, tính

năng đa dạng cũng giúp sản phẩm nổi bật trong thị trường cạnh tranh, tăng khả năng thu

hút sự chú ý của khách hàng và tạo ra ưu thế so với các sản phẩm khác. 2.4. Thách thức

Cạnh tranh khốc liệt với các đối thủ trong ngành cung cấp các sản phẩm tương tự có thể

dẫn đến giảm lợi nhuận hoặc áp lực giảm giá. Để tồn tại và phát triển, các doanh nghiệp

phải không ngừng nghiên cứu và phát triển sản phẩm của mình để đáp ứng nhanh chóng

sự thay đổi trong nhu cầu của khách hàng. Sự tiến bộ nhanh chóng trong công nghệ đặt ra

thách thức lớn, khiến cho việc đầu tư vào nghiên cứu và phát triển trở thành yếu tố quyết định sự thành công.

Vấn đề bảo mật của ngàng công nghiệp thanh toán trực tuyến có nguy cơ bị tấn công

mạng và vi phạm dữ liệu, làm ảnh hương đến danh tiếng và bảo mật của sản phẩm. Vấn đề

bảo mật thẻ ngân hàng đang ngày càng trở thành một trong những thách thức lớn đối với

cả khách hàng và các tổ chức tài chính. Với sự phổ cập của công nghệ và sự chuyển đổi từ

giao dịch truyền thống sang giao dịch trực tuyến, rủi ro liên quan đến an ninh thông tin ngày càng tăng lên.

3. Đối thủ cạnh tranh 21

Đối thủ cạnh tranh của VIB có thể kể đến là MB Bank, TP Bank, nhóm Big4..

Về MB Bank có thể thấy rằng trong thời gian qua đã rất tích cực trong việc tiến hành các

hoạt động xúc tiến Marketing. Các chương trình khuyến mại làm thẻ, quảng cáo thương

hiệu, huy động vốn với lãi suất cao, các chương trình quảng cáo trên phương tiện thông tin

đại chúng,… liên tục được áp dụng rộng rãi đã tạo tiền đề để MB Bank đạt được những

kết quả nhất định. Trước tiên, về quảng cáo, MB Bank đã tiến hành quảng cáo dưới rất

nhiều hình thức như: báo, tạp chí, truyền hình, và trên nền tảng Social Media…

Về các hoạt động tài trợ, được biết, MB Bank đã tham gia rất nhiều các chương trình xã

hội, từ thiện và để lại dấu ấn trong lòng công chúng về một ngân hàng kinh doanh hiệu

quả và cũng không ngừng đóng góp cho cộng đồng, xã hội. Song song đó gần đây MB

Bank cũng định hướng chiến lược hướng tới khách hàng trẻ nhiều hơn cùng với dòng thẻ

Hi MB với phong cách mới lạ nhiều màu sắc gây ấn tượng mạnh cũng như có những đối

tác đánh đúng tâm lý khách hàng là những người trẻ, genZ.

MB Bank định hướng chiến dịch trẻ trung ft game LOL

Hay TP Bank được mệnh danh là “phù thủy Marketing” đã nắm bắt rất tốt tâm lí khách

hàng. Các chương trình khuyến mại làm thẻ hay các chương trình quảng cáo cũng được 22

ngân hàng triển khai rộng rãi. Ngân hàng đã sử dụng hiệu ứng mạnh mẽ của các idol nổi

tiếng mà điển hình đó là ca sĩ Sơn Tùng. Đặc biệt, TP Bank gần đây còn cho ra mắt sản

phẩm tiệm cận siêu thẻ Online Plus 2in1 của VIB là ngân hàng đi đầu trong lĩnh vực ngân

hàng số, những sản phẩm hiện đại cùng với những dịch vụ ngân hàng như tài khoản, thẻ

tín dụng, tiết kiệm, cho vay, chuyển tiền. Nổi bật nhất đó là ứng dụng thông minh Live

Bank cho phép khách hàng làm thẻ ATM 24/7 ngay tại cây chỉ với các thao tác vô cùng đơn giản và nhanh gọn.

TP Bank ra mắt sản phẩm tiệm cận cạnh tranh sản phẩm 2in1 VIB

4. Phân đoạn thị trường và xác định mục tiêu

Với mục tiêu đi sâu vào nhóm khách hàng trẻ và mục tiêu trở thành ngân hàng bản lẻ hàng

đầu VIB định hướng tập trung vào ngân hàng lõi, tinh thần dám làm và chiến lược công

nghệ mới.Về định hướng chuyển đổi số, VIB chọn tập trung vào hoạt động ngân hàng cốt

lõi. Thay vì triển khai mô hình kinh doanh ngân hàng số ngoài hoạt động ngân hàng lõi,

VIB tập trung phát triển năng lực công nghệ số nội tại, hoàn thiện nguồn nhân lực, quy

trình, công nghệ và thiết lập nền tảng bền vững, tạo đà phát triển mạnh mẽ cho tương lai.

Với tinh thần dám làm, dám thử nghiệm những cái mới, VIB áp dụng phương pháp "test

and learn – thử nghiệm và học hỏi" để thúc đẩy và gia tăng hiệu quả của ứng dụng công nghệ số vào kinh doanh. 23

VIB đặc biệt chú trọng đến 4 yếu tố, đó là: sản phẩm sáng tạo, hướng tới khách hàng, đội

ngũ bán hàng tận tâm và công cụ bán hàng hiệu quả dựa trên nền tảng công nghệ hiện đại

- các yếu tố này đều đóng vai trò quan trọng cho sự phát triển bền vững của ngân hàng.

Trên thị trường hiện nay, VIB đang là ngân hàng dẫn dắt xu hướng thẻ tín dụng với hàng

chục các loại thẻ dành cho từng phân khúc khác nhau. Ngân hàng này cũng liên tục cho ra

mắt các sản phẩm mới ngày càng hiện đại và nâng cao trải nghiệm của người dùng với

những tiện ích vượt trội thông qua chiến lược chuyển đổi số bài bản và mạnh mẽ. Việc tiên

phong chuyển đổi số đã giúp VIB tăng trưởng giao dịch qua các kênh số lên 26 lần trong 5

năm (2017 – 2022). Trong nửa đầu năm 2023, con số này đạt gần 160 triệu, chiếm hơn

90% tổng giao dịch toàn ngân hàng.

Những con số này là minh chứng cho hiệu quả của việc số hóa và chuyển đổi số tại VIB,

khẳng định vị thế tiên phong về công nghệ của ngân hàng trên thị trường tài chính - ngân hàng.

5. Định vị dịnh vụ Internet banking của VIB

Dịch vụ Internet banking có sự gắn kết chặt chẽ với sản phẩm siêu thẻ Oline Plus 2in1.

VIB là một ngân hàng nổi tiếng với các sản phẩm chuyên nghiệp và hiện đại, chính vì thế

dịch vụ internet banking VIB đang là nhu cầu sử dụng của rất nhiều người. Khách hàng có

thể giao dịch bất kể ở đâu, mọi lúc mọi nơi với internet.

Với dịch vụ cá nhân hóa cao, công nghệ tích hợp tiện ích số cùng cam kết bảo mật dịch vụ

internet bakin VIB mang đến nhiều trải nghiệm khách hàng nhanh chóng, tiện ích thông

qua kết nối internet. Ngân hàng Quốc tế VIB luôn mong muốn mang lại sản phẩm dịch vụ

gắn kết chặt chẽ với khách hàng cùng sự tiện ích sáng tạo.

6. Chính sách Marketing cho chính sách ra mắt siêu thẻ Oline Plus 2in1 6.1.

Chính sách sản phẩm

Sản phẩm siêu thẻ Online Plus 2in1 của VIB thuộc nhóm sản phẩm thỏa mãn nhu cầu về thanh toán, chuyển tiền.

Mục tiêu của VIB gần đây là vượt lên dẫn đầu ở thị trường thẻ tín dụng và bán lẻ trong

nước. Nắm bắt được thị trường từ năm 2021 có sự tham gia giao dịch thanh toán của 24

nhóm khách hàng trẻ nói chung và genZ nói riêng VIB cần phải định hướng phát triển sản

phẩm đa tiện ích, nhỏ gọn, có thiết kế hiện đại đồng thời đáp ứng nhu cầu cao về yếu tố

tích hợp công nghệ hiện đại cũng như bảo mật tối đa.

Để đáp ứng nhu cầu của thị trường, đạt được mục tiêu nói chung VIB đã tập trung vào xác

minh nhu cầu để cho ra mắt sản phẩm siêu thẻ VIB Oline Plus 2in1. Sản phẩm siêu thẻ

Online Plus 2in1 có thể được xem xét là một trong những sản phẩm tài chính đáp ứng tốt

nhất nhu cầu và mong đợi của phân khúc khách hàng trẻ ưu thích mua sắm trực tuyến. Cụ thể:

Thanh toán trực tuyến: Giới trẻ thường ưu chuộng sự tiện lợi và tốc độ, VIB Online Plus

2in1 đáp ứng hoàn hảo nhu cầu đó, giúp giảm bớt các bước phức tạp của quá trình thanh toán truyền thống.

Sản phẩm có thể đáp ứng được mọi nhu cầu thanh toán trực tuyến của khách hàng. Sử

dụng thẻ VIB online Plus 2in1 cho các giao dịch mua sắm trực tuyến, người dùng có thể

được hoàn tiền tối đa lên tới 6%. Ngoài ra, người dùng còn có cơ hội nhận được nhiều ưu

đãi đặc biệt khác từ các đối tác của VIB cả trong và ngoài nước giúp khách hàng tiết kiệm

chi phí, tận hưởng trải nghiệm mua sắm tiện lợi.

Tích điểm và ưu đãi: Sản phẩm này có thể cung cấp khả năng tích điểm và ưu đãi đặc

biệt, điều này làm tăng giá trị thẻ đối với giới trẻ thích khám phá và tận hưởng những trải nghiệm mới.

Có khả năng tự động lưu lại số thẻ trong ứng dụng Grab cài đặt trên điện thoại của chủ thẻ

và tự động kết nối với ứng dụng này để tích điểm cho mọi tiêu dùng của chủ thẻ với ưu

đãi tích điểm gấp 20 lần so với các giao dịch thông thường. Khi sử dụng thẻ VIB Online

2in1, người dùng sẽ được hưởng khoản chi tiêu trước, trả sau với thời gian miễn lãi lên

đến 55 ngày phù hợp nhu cầu chi tiêu thường xuyên giới trẻ hiện đại.

Đa chức năng: Điều này làm giảm số lượng thẻ cần mang theo và tối ưu hóa trải nghiệm.

Khi giao dịch tại POS người dùng có thể dễ dàng chọn quẹt đầu chip Credit cho tài khoản

thẻ tín dụng hoặc thực hiện giao dịch bằng thẻ thanh toán ở đầu chip của thẻ Debit.

Tương tự, khi giao dịch tại cây ATM, người dùng có thể dễ dàng rút tiền bằng thẻ tín dụng

với đầu chip Credit và rút tiền bằng thẻ thanh toán với đầu chip Debit. 25

Mở thẻ hoàn toàn tự động với thời gian 15 phút: Giới trẻ cảm thấy họ đang nhận được

giá trị tốt hơn so với mức giá.

Khách hàng có thể mở thẻ VIB Online Plus 2in1 ở bất cứ đâu, hoàn toàn trực tuyến ở tất

cả các ngày trong tuần. Chỉ với vài thao tác trên điện thoại di động: truy cập vào website

chính thức của VIB, hoặc thậm chí người dùng có thể đăng ký trên ứng dụng Grab, nhập

thông tin theo mẫu trong 3-5 phút, nhận kết quả phê duyệt hạn mức tín dụng lên đến 200

triệu đồng sau 15-30 phút, nhận thông tin thẻ ảo sau đó 5 giây qua MyVIB và có thể bắt đầu chi tiêu online ngay.

Thiết kế thẻ sáng tạo và hiện đại: Phản ánh phong cách của giới trẻ, thu hút sự chú và quan tâm.

Quảng cáo và tiếp thị được định hình cho giới trẻ: Phản ánh phong cách sống và giá trị

trẻ trung, phá cách khiến giới trẻ tò mò gây thu hút, hấp dẫn. VIB ft rapper Suboi ft Tlinh 6.2. Chính sách về giá

Việt Nam hiện có khoảng 52 triệu người dùng Internet, chiếm 54% dân số và đứng thứ 5 ở

châu Á - Thái Bình Dương về tỷ lệ có dân số kết nối Internet, sau Trung Quốc, Ấn Độ,

Nhật Bản và Indonesia. Tiềm năng dồi dào của thị trường này lý giải vì sao thời gian qua 26

các ngân hàng tại Việt Nam đều tập trung phát triển dịch vụ ngân hàng điện tử hay trực

tuyến và đến thời điểm này có thể nói hầu hết các ngân hàng đều đã triển khai dịch vụ này.

Nhanh chóng, an toàn, thuận tiện là những yếu tố khách hàng đánh giá cao dịch vụ ngân

hàng trực tuyến. Một số ưu đãi về chi phí VIB áp dụng như miễn phí mở tài khoản hoặc

phí quản lý tài khoản ( tùy theo đợt)... Khách hàng đăng ký trải nghiệm dịch vụ ngân hàng

số MyVIB còn được miễn phí mọi giao dịch trực tuyến. Tuy nhiên, khách hàng vẫn đánh

giá phí dịch vụ của VIB chưa thật sự cạnh tranh so với các ngân hàng khác.

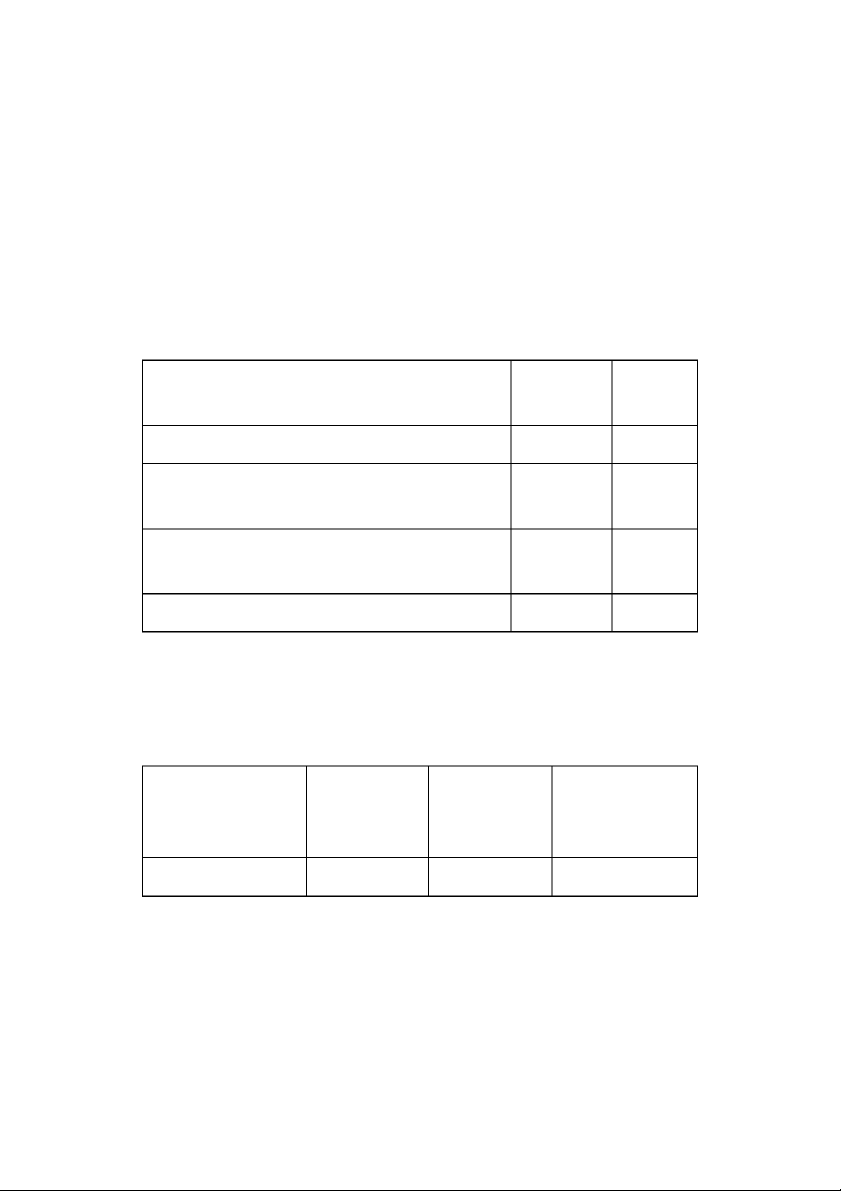

Kết quả đánh giá của khách hàng về thành phần giá cả của VIB: Các yếu tố Giá trị trung Độ lệch bình chuẩn

Phí dịch vụ phù hợp với chất lượng 4,18 0,611

Phí dịch vụ của VIB cạnh tranh so với các ngân hàng 3,73 0,485 khác

Không có sự khác biệt lớn về chi phí giữa các tỉnh thành, 4,36 0,551

giữa nội thành và ngoại thành

Phí dịch vụ không biến động nhiều vào các dịp lễ, tết… 4,43 0,532

So sánh giá cả thông qua các khoản phí rút tiền ATM và phí dịch vụ SMS của

các ngân hàng thể hiện ở bảng sau có thể thấy phí của VIB chưa thật sự cạnh tranh với

các ngân hàng như LienVietPostBank, TPBank hay TechcomBank

Phí rút tiền ATM và phí dịch vụ SMS của các ngân hàng ( đồng) Ngân hàng Phí rút tiền Phí rút tiền Phí dịch vụ SMS ATM cùng hệ ATM ngoài hệ banking hàng tháng thống thống VIB - 3.300 11.000 27 SHB - 1.100 11.000 TPBANK - - 11.000 TECHCOMBANK - - 9.900 LIENVIETPOSTBANK - - - MB - 3.300 8.800 6.3.

Chính sách phân phối

Kênh phân phối là một tập hợp các yếu tố tham gia trực tiếp vào quá trình đưa sản phẩm

dịch vụ của ngân hàng đến khách hàng. Phân phối trực tiếp là kênh phân phối chủ yếu

của ngân hàng do đặc điểm của sản phẩm dịch vụ ngân hàng không thể lưu trữ được.

Hiện tại, VIB vẫn đang sử dụng kết hợp 2 kênh phân phối truyền thống và kênh phân phối hiện đại.

VIB có tổng cộng 179 Chi nhánh/PGD đặt tại 27 tỉnh, thành phố trong cả nước.

Hệ thống phân phối của ngân hàng được tổ chức theo hướng hiện đại và phát triển

ngày càng đa dạng, phong phú với nhiều hình thức và phương thức phân phối dựa

trên nền tảng công nghệ hiện đại.

Ngoài kênh phân phối trực tiếp, ngân hàng cũng có thể đưa các sản phẩm dịch vụ

của mình tới khách hàng thông qua các trung gian. Đó là các đại lý nhận thanh

toán hộ ngân hàng tại địa điểm mà ngân hàng không có chi nhánh.

Khi khách hàng đến các chi nhánh, quầy giao dịch, giao dịch viên trực tiếp tư vấn,

giải đáp, hỗ trợ cũng như cung cấp sản phẩm

Khách hàng có thể gọi trực tiếp đến tổng đầi hỗ trợ chăm sóc dịch vụ khách hàng

hoặc có thẻ trực tiếp đăng kí sử dụng sản phẩm trên website chính thức của VIB

đồng thời nắm bắt mọi thông tin cần thiết. 28

VIB với lợi thế là một ngân hàng trẻ trung, sáng tạo cùng định hướng gắn liền với khách

hàng kết hợp nhuần nhuyễn cả hai kênh phân phối truyền thống – hiện đại, trực tiếp –

gián tiếp. Ta có bảng tổng hợp: Kênh truyền thống Kênh hiện đại

Ngân hàng quản lý toàn bộ

Cung cấp đa dạng các dịch chu trình phân phối. vụ.

Tạo sự tin tưởng và tiện lợi

Dễ dàng quản lý chu trình

cho việc gặp gỡ với khách phân phối trên toàn hệ hàng. thống.

Mạng lưới ATM cung cấp

Tăng cường bảo mật và Ưu điểm

tiện lợi có thể giao dịch mọi

tăng cường trải nghiệm nơi. khách hàng qua các giải

Thông qua trao đổi trực tiếp pháp tiên tiến. với khách hàng mà NH có

thể tiếp cận trực tiếp các ý

kiến, đánh giá, cảm nhận của khách hàng -

Tăng chi phí vận hành và -

Có khách hàng vẫn ưu thích

cần nhiều tài nguyên nhân gặp nhân viên ngân hàng sự.

trực tiếp để giải đáp thắc -

Giới hạn trong việc cung mắc.

cấp các dịch vụ phức tạp. -

Thiếu sự tương tác trực tiếp Nhược điểm -

Có thể hạn chế khả năng

có thể giảm chất lượng tư giải đáp thắc mắc. vấn. -

Yêu cầu sự đầu tư lớn có

thể gặp phải thách thức về

sự đồng tình từ phía khách hàng. 29 6.4.

Chính sách quảng cáo

Hoạt động quảng cáo của VIB rất đa dạng, phong phú thông qua nhiều phương tiện

truyền tin khác nhau cả như:

Truyền tin quảng cáo ở bên ngoài ngân hàng, thông qua các phương tiện thông tin

như truyền thanh, truyền hình, sách báo, gửi thư trực tiếp cho khách hàng...

Truyền tin quảng cáo tại các điểm giao dịch, bao gồm: trang trí tại phòng chờ,

quảng cáo bằng panô, áp phích bảng hướng dẫn khách hàng sử dụng sản phẩm dịch vụ.

Quảng cáo truyền thống trên truyền hình, đài phát thanh, bảng quảng cáo, trên báo chí hoặc tạp chí.

Quảng cáo trên Internet, social media và các kỹ thuật quảng cáo online khác.

Tham gia các hoạt động thiện nguyện, tổ chức thương mại và các sự kiện.

Marketing qua điện thoại, sms, telemarketing, e-mail marketing.

Nắm bắt được thị hiếu cũng như xu thế của thị trường Việt Nam ưa chuộng nghệ thuật âm

nhạc, VIB đã và đang đẩy mạnh chính sách Music marketing. Với chính sách ra mắt siêu

thẻ Online Plus 2in1, VIB triển khai “Trải Trái Trải Phải” – Chiến dịch Music Marketing

sáng tạo, phá vỡ định kiến “khô khan” về ngành ngân hàng. MV “Trải Trái Trải Phải” đã

truyền cảm hứng đến những “người chơi hệ chiếu mới” về tính năng của sản phẩm thẻ

VIB Oline Plus 2in1. Cụ thể, cùng năm ra mắt 2021:

15/4-17/4: Teasing sự kết hợp Hiền Hồ và Thiều Bảo Trâm với những bức ảnh và video hoán đổi thân phận

18/4: Tung poster teasing MV “Trải Trái Trải Phải”

19/4: Tung Teaser trên Youtube Hiền Hồ

20/4: Khởi động cuộc thi Tiktok Dancer Cover trên FB/TikTok Hiền Hồ 22/4: Ra mắt MV 30

MV “Trải Trái Trải Phải” VIB ft Hiền Hồ ft Thiều Bảo Trâm 6.5.

Chính sách con người

Chiến lược nâng cao năng lực nguồn nhân lực của VIB với 04 trụ cột chính gồm: (1) đầu

tư hệ thống quản trị học tập hiện đại với các kênh học tập đa dạng, linh hoạt; (2) xây dựng

các chương trình đào tạo chất lượng quốc tế nhằm trang bị đầy đủ các nhóm năng lực cốt

lõi, tăng cường năng lực tư duy logic từ cấp quản trị đến năng lực triển khai tại từng đơn

vị; (3) nâng cao năng lực chuyển đổi số và điện toán đám mây; và (4) phát triển bền vững

dựa trên bộ công cụ quản trị, vận hành ưu việt và văn hóa tổ chức tiên tiến.

Hệ thống học tập hiện đại top đầu

VIB là ngân hàng tiên phong đầu tư hệ thống Quản trị học tập VIBLearning hiện đại, hoạt

động trên nền tảng SaaS với thư viện gồm hàng ngàn nội dung đa dạng, chất lượng cao từ

các tổ chức uy tín thuộc top thế giới.

Hệ thống học tập hiện đại giúp CBNV VIB chủ động học tập mọi lúc, mọi nơi, ngay cả

trong quá trình thực hiện công việc, để phát triển năng lực bản thân.

Bên cạnh nền tảng VIBLearning, VIB còn phát triển các kênh học tập đa dạng, linh hoạt

như Podcast, 3Min Read, ChatGPT…, qua đó, cung cấp các nội dung gắn trực tiếp công

việc của các nhóm đối tượng cụ thể, giúp học viên nắm bắt nhanh chóng kiến thức, kĩ

năng cần thiết phục vụ công việc hiệu quả.

Chương trình đào tạo chất lượng quốc tế 31

VIB cũng tập trung đầu tư phát triển năng lực cho nhóm lãnh đạo cấp cao và chuyên gia

thông qua các chương trình chuyên môn chất lượng cao hợp tác với các tổ chức, đại học

uy tín trên thế giới như Microsoft, AWS, Harvard, Standford,… VIB cũng là một trong

những Ngân hàng luôn tích cực giới thiệu và cử cán bộ tham gia các chương trình đào tạo

quản lý cấp cao được Ngân hàng nhà nước hợp tác triển khai với chính phủ Thụy Sỹ, Luxembourg,…

Chú trọng nâng cao năng lực chuyển đổi số và điện toán đám mây của đội ngũ cán bộ công nghệ

Từ năm 2020, VIB đã hợp tác với Amazon Web Services (AWS), công ty con của

Amazon, nhà cung cấp uy tín thế giới về giải pháp điện toán đám mây (Cloud) để triển

khai các chương trình chia sẻ thông tin, đào tạo tăng cường kiến thức chuyên môn về điện

toán đám mây cũng như các giải pháp quản lý và khai thác dữ liệu.

Phát triển bền vững dựa trên bộ công cụ quản trị, vận hành ưu việt và văn hóa tổ chức tiên tiến

Trên hành trình 10 năm chuyển đổi 2017-2026, VIB đã phát triển thành công và liên tục

hoàn thiện Phương pháp luận và Bộ công cụ về quản trị, vận hành hoạt động của Ngân

hàng (MFM). Đây là bộ công cụ sáng chế riêng biệt của VIB, được áp dụng duy nhất tại

Việt Nam trong hơn 6 năm qua, góp phần quan trọng trong việc thúc đẩy phát triển toàn

diện năng lực con người và đẩy mạnh hiệu quả kinh doanh của VIB.

Trong khoảng 3 năm trở lại đây, VIB cũng đầu tư phát triển đội ngũ riêng về mảng

marketing trực tuyến kết hợp với agency nước ngoài để triển khai các chiến dịch quảng

cáo online và quản trị dữ liệu khách hàng từ các kênh online này nhằm đảm bảo đươc độ

phủ đến khách hàng tiềm năng qua tất cả các kênh, nâng cao chất lươn g phuc vu khách

hàng và đánh giá hiệu quả làm việc của nhân viên qua hệ thống đánh giá KPI và phiếu

khảo sát khách hàng trực tiếp cũng như khảo sát online định kỳ theo từng quý. 6.6.

Chính sách về quy trình

a. Xác định mục tiêu marketing 32

-Xác định rõ ràng mục tiêu cần marketing là bước đầu tiên của quy trình bởi đây sẽ là kim

chỉ nam cho các phương pháp marketing sau này.

-Mục tiêu marketing thường được xác định dựa trên mục tiêu của ngân hàng

-Nắm rõ mục tiêu kinh doanh và marketing giúp ngân hàng có thể đánh giá thị trường mục

tiêu, phân tích đối thủ cạnh tranh, cần thu được bao nhiêu doanh số hoặc thị phần để

đưa ra được số nguồn lực và ngân sách.

b. Phân tích thị trường

-Nắm được nhu cầu khách hàng ( dịch vụ, thị hiếu, tiện ích, độ tin cậy… )

-Đối thủ cạnh tranh có điểm mạnh và điểm yếu gì?

-Những yếu tố tác động đến dịch vụ, sản phẩm và hình ảnh của ngân hàng.

c. Phân khúc thị trường

-Sản phẩm của ngân hàng nhắm tới là đâu?

-Khách hàng của ngân hàng là ai?

-Ngân hàng nhắm đến khách hàng ở độ tuổi nào là chủ yếu?

-Sở thích của các nhóm đối tượng khác hàng là gì?

-Khách hàng họ quan tâm điều gì từ sản phẩm của ngân hàng?

d. Hoạch định chiến lược Marketing

-Phân tích và tổng hợp: Phân tích các môi trường bên ngoài tác động đến ngân hàng,

khách hàng và sản phẩm dịch vụ của ngân hàng như: kinh tế, xã hội, chính trị, …

-Phân tích tổng quan môi trường ngành:

Về thị trường: quy mô, giai đoạn, đặc điểm, nhu cầu, phân đoạn

Hệ thống kênh phân phối

Khách hàng mục tiêu: nhu cầu của khách hàng hiện tại và khách hàng tiềm năng

Khả năng cung ứng: sức mạnh của nhà cung cấp và tính sẵn có về nguồn lực

Tổng quan về tình hình cạnh tranh: bản chất và cường độ cạnh tranh

-Xác định các thách thức và cơ hội -Phát triển chiến lược 33

Mục tiêu: Tăng doanh số kinh doanh, nâng cao nhận thức về sản phẩm, định vị

thương hiệu của VIB trong ngành

Chiến lược Marketing chủ đạo:

Định hướng các phân đoạn thị trường hiện tại và tương lai

Xác định tổng quan chiến lược sản phẩm

Xác định chiến lược định vị thương hiệu, dấu ấn trong ngành, trong khách hàng

Phát triển các chiến lược marketing-mix, 4P, 7P và nhiều P hơn trong tương lai gần

e. Xây dựng kế hoạch phân phối

Phân phối nguồn lực đồng đều, nhanh chóng đẩy mạnh các chính sách phân phối sản

phẩm rộng khắp mạng lưới sẵn, kết hợp các đối tác chiến lược, đối tác kinh doanh giúp đi

sâu nhanh và rộng khắp giúp khách hàng tiếp cạn và ghi dấu ấn với khách hàng.

f. Chiến lược truyền thông

-Tạo ấn tượng mạnh mẽ với khách hàng qua chất lượng marketing hình ảnh, video, mv,

đại sứ thương hiệu trẻ trung và dễ ghi nhớ cùng với nội dung hay, thú vị, màu sắc bắt

mắt cùng tông màu đặc trung của logo VIB, thông điệp rõ ràng có chiều sâu

-Hợp tác với những đối tác, người có tầm ảnh hưởng lớn để thu hút và gia tăng độ tin cậy

-Xây dựng hình ảnh ngân hàng trẻ, sáng tạo song đó nhân văn, chung tay vì cộng đồng

g. Thực hiện đánh giá và rút kinh nghiệm

-Đánh giá, thu thâp số liệu thực tế khách quan thông qua cón số thực tế và phản hồi của khách hàng

-Thu hoạch và rút kinh nghiệm

-Vạch ra kế hoạch rõ ràng, cụ thể, cách thức thực hiện tỉ mỉ, đúng đắn từng giai đoạn 6.7.

Chính sách về cơ sở hạ tầng và vật chất kĩ thuật

Thiết kế thẻ: Thiết kế thẻ một cách hấp dẫn và chuyên nghiệp.

Vật liệu thẻ: Sử dụng vật liệu chất lượng để đảm bảo sự bền bỉ và đẹp mắt của thẻ. 34

Rộng hơn, trụ sở chính và các chi nhánh của VIB tại tất cả các tỉnh thành ở Việt Nam đều

được đầu tư và lựa chọn đặt ở các vị trí tương đối thuận lợi trong giao dịch. Tuy nhiên yếu

tố “ Các chi nhánh, phòng giao dịch, trụ ATM… được đặt tại vị trí dễ tìm kiếm và an toàn,

thuận tiện cho việc giao dịch” lại không được đánh giá cao, có thể do số lượng phòng giao

dịch và trụ ATM của VIB chưa có độ phủ cao. Cụ thể hiện tại VIB chỉ có khoảng 160 chi

nhánh và phòng giao dịch trên cả nước, vẫn còn khá khiêm tốn so với các ngân hàng lớn khác.

Kết quả đánh giá của khách hàng về thành phần cơ sở vật chất của VIB Các yếu tố Giá trị Độ lệch trung binh chuẩn

Các chi nhánh, phòng giao dịch, trụ ATM… được đặt tại vị 3,69 0,629

trí dễ tìm kiếm và an toàn, thuận tiện cho việc giao dịch

Cơ sở vật chất, trang thiết bị, các ấn phẩm, đồng phục nhân 4,45 0,555

viên… đều đồng bộ, mang dấu ấn thương hiệu của VIB

Các chi nhánh ngân hàng, phòng dịch vụ VIB đều đầu tư hệ 4,47 0,535

thống máy tính, internet,... hiện đại

Chương IV. Đánh giá chính sách, đề xuất biện pháp hoàn thiện

1. Đánh giá hiệu quả chính sách marketing cho sản phẩm thẻ Online Plus 2in1 1.1.

Hiệu quả chính sách

Chỉ hơn một tháng ra mắt, Online Plus 2in1 VIB đã có gần 10.000 chủ thẻ và chiếm gần

10% tổng số lượng giao dịch thẻ của toàn bộ VIB. Nhận được nhiều giải thưởng lớn từ

trong nước đến quốc tế cùng năm ra mắt 2021. 35

Tạo được tiếng vang và tạo giá trị thực sâu sắc, đưa VIB trở thành ngân hàng trẻ trung,

đẹp, hiện đại, chuyên nghiệp trong khía cạnh kinh doanh, có bước tiến xa về công nghệ

ứng dụng tích hợp chuyển đổi số.

Đi đúng lộ trình “Trở thành ngân hàng sáng tạo và hướng tới khách hàng nhất tại Việt

Nam”. Dẫn đầu ngành ngân hàng và đứng thứ 2 trên bảng xếp hạng 50 Công ty kinh

doanh hiệu quả nhất Việt Nam 2020-2021.

Đưa VIB trở thành cái tên nổi bật khi luôn dân đầu trong các xu thể mới. Dù mới tham gia

thị trường thẻ tín dụng từ năm 2019, chỉ sau 3 năm, VIB đã chiếm hơn 33% tổng chi tiêu

thẻ Mastercard tại Việt Nam và dẫn đầu về tốc độ tăng trưởng, gấp 5-6 lần trung bình của

Mastercard trên tất cả tiêu chí số lượng và chất lượng (theo Mastercard).

Tạo được dấu ấn trên thị trường quốc tế, ông RGK Chakravarthy P, chuyên gia tư vấn kinh

doanh thông minh cho các doanh nghiệp hàng đầu tại Ấn Độ nhận định Online Plus 2in1

sẽ là yếu tố làm “thay đổi cuộc chơi” trong công cuộc đưa người dùng đến với thói quen

thanh toán mới trong thời đại công nghệ 4.0 hiện tại. 1.2. Ưu điểm

-Ghi dấu ấn đổi mới và sáng tạo mạnh mẽ trong mảng thẻ, thu hút khách hàng tiềm năng

mới, củng cố niềm tin với khách hàng lâu năm

-Thực hiện tốt việc xây dựng các chiến lược về sản phẩm, giá, kênh phân phối,…

-Quảng cáo sáng tạo, đúng xu thể với các sản phẩm Music marketing, kết hợp ca nghệ sĩ nổi tiếng

-Sử dụng triệt để các lợi thế về truyền thông để tăng độ nhận diện hình ảnh và logo VIB

-Các ưu đãi gây tiếng vang lớn, đánh đúng tâm lý khách hàng và đêm lại giá trị thực 1.3. Nhược điểm

Chi quá nhiều cho chi phí quảng cáo, xây dựng thương hiệu nhưng hiệu quả cạnh tranh chỉ

ở mức ổn, VIB chỉ mới bật lên ở mảng bán lẻ, quy mô vẫn không thể so sánh với nhóm

Big4 ngân hàng tại Việt Nam do đó vẫn còn hạn chế về khả năng cung cấp và phổ biến

dịch vụ đến khách hàng.

2. Đề xuất biện pháp hoàn thiện 36

Hoàn thiện nâng cao chất lượng sản phẩm dịch vụ thẻ Online Plus 2in1

Trong xu thế cạnh tranh gay gắt không chỉ thị trường nội địa mà còn thị trường quốc tế,

cộng với yêu cầu ngày càng cao của khách hàng đối với sản phẩm, VIB cần chủ động

nâng cao chất lượng và đa dạng hóa các tiện ích gia tăng cho chiếc thẻ thì mới có thể giữ

vững vị thế mà mở rộng thị phần. Một số tiện ích đề xuất: Bản sao kê hàng tháng;

Bản tổng kết tài khoản thẻ hàng năm;

Thẻ dự phòng kích hoạt sau;

Dịch vụ thanh toán bằng số điện thoại

Thiết lập chiến lược giá, phí cạnh tranh hơn nữa

Để nâng cao khả năng cạnh tranh, VIB cần xem xét giảm một số chi phí đối với khách

hàng. Một số loại phí đề xuất miễn, giảm: Phí thường niên;

Miễn phí xác nhận hạn mức tín dụng;

Miễn phí thay đổi hạn mức tín dụng;

Miễn phí cấp lại thẻ và phát hành thẻ thay thế;

Miễn phí xác nhận số dư tài khoản tiền gửi;

Tiếp tục mở rộng mạng lưới và kênh phân phối

VIB cần tiếp tục mở rộng mạng lưới và kênh phân phối đến các khu vực tiềm năng khác

nhằm đáp ứng nhu cầu nhanh chóng, tiện lợi trong đó cần chú trọng những nơi đông dân, chợ và siêu thị:

Củng cố mở rộng và nâng cao chất lượng máy ATM

Củng cố và mở rộng mạng lưới đơn vị chấp nhận thẻ

Tăng cường quảng bá và khai thác kênh phân phối hiện đại

Đẩy mạnh công tác quảng cáo, giới thiệu sản phẩm thẻ Oline Plus 2in1

Tăng cường hoạt động quảng cáo

Tăng cường hoạt động khuyến mại

Tăng cường hoạt động tuyên truyền, nâng cao hình ảnh của ngân hàng 37

Chú trọng công tác chăm sóc khách hàng

Nâng cao kỹ năng tương tác với khách hàng của đội ngũ nhân lực với các khóa học nội bộ: Kỹ năng giao tiếp

Kỹ năng giải quyết tình huống

Kỹ năng bán chéo sản phẩm Đồng thời:

Thực hiện phân nhóm khách hàng

Nắm bắt tâm lý, sở thích khách hàng để có chính sách chăm sóc đặc biệt

Tổ chức hội thảo, gặp mặt và tri ân khách hàng

Hiện đại hóa công nghệ, cơ sở vật chất

Trước hết là trụ sở làm việc và các phòng giao dịch. Đây là bộ mặt của ngân hàng. Tiếp

tục thực hiện các chính sách kết hợp với các bên thứ ba làm bộ nhận diện thương hiệu,

hình ảnh quảng bá thu hút gây ấn tượng đầu tiên từ lần đầu gặp gỡ bằng hình ảnh.

Thường xuyên nâng cấp máy chủ để có thẻ lưu trữ dữ liệu, cũng nhưu truy cập thông tin

cung cấp cho khách hàng kịp thời, nhanh chóng và chính xác.

Cải tiến quy trình theo hướng hiện đại, thuận tiện

Có thể xem xét quy trình theo hướng tinh giản thủ tục giấy tờ, thời gian phát hành thẻ và

thời gian xử lý các phát sinh như mất thẻ, cấp phát lại thẻ, phê duyệt hạn mức tín dụng và

xử lý khiếu nại của khách hàng. Kết luận

Xây dựng chính sách marketing trong xu thế hội nhập kinh tế trong xã hội “không ngừng

chuyển động” hiện nay là nhiệm vụ vô cùng quan trọng của mỗi doanh nghiệp nói chung

và ngân hàng nói riêng nhằm thực hiện có hiệu quả các mục tiêu về lợi nhuận, vị thế cạnh 38

tranh, bảo đảm an toàn và phát triển. Để tồn tại trong sự cạnh tranh gay gắt hiện nay thì

ngân hàng phải không ngừng hoàn thiện các chính sách, mục tiêu của mình để đạt được

mục tiêu kinh doanh cũng như đáp ứng được nhu cầu thị trường, ứng phó tốt với các biến

động do thị trường mang lại, từ đó nâng cao năng lực cạnh tranh. Với điểm xuất phát sau

khá nhiều ngân hàng lớn nhưng về tổng thể VIB đang dần dần vươn lên. Trong xu hướng

phát triển nền kinh tế nước ta, cạnh tranh được xem là tất yếu để có thể giúp mình vươn

cao hơn, kịp thời so với các ngân hàng lớn trong nước. VIB còn phải nỗ lực trong việc

củng cố, nâng cao năng lực tài chính, chất lượng nguồn lực, trình độ quản lý, phát triển ra

những dịch vụ tiện ích hơn, thu hút nguồn khách hàng tiềm năng và chăm sóc tốt khách hàng cũ.

Thẻ là một phương tiện thanh toán hiện đại ngày càng chiếm lĩnh nhiều ưu thế thị trường,

từng bước thay thế cho các phương tiện thanh toán truyền thống. Thẻ sẽ góp phần quan

trọng cho sự phát triển của các ngân hàng thương mại. Thị trường cho thẻ hiện nay có

nhiều cơ hội cũng có nhiều thách thức và việc tìm ra chính sách đúng đắn không chỉ là

bài toán của VIB. Trong nền kinh tế dịch vụ ngày nay, các đơn vị, sản phẩm muốn tồn tại

cần sự chấp nhận của thị trường. Do đó VIB cần đẩy mạnh hơn nữa hoạt động phát triển

dịch vụ thẻ nói chung và Online Plus 2in1 nói riêng, tích cự tổ chức tuyên truyền, giới

thiệu tiện ích sản phẩm mang lại để cho khách hàng tiếp cận và thực sự trở thành một

phần tất yếu của xu thế thanh toán, mua sắm online hiện đại.

Thực tế cho thấy sản phẩm thẻ Oline Plus 2in1 giúp VIB khẳng định vị trí tiên phong

“dẫn đầu xu thế thẻ”, tiết giảm được số chi phí khá lớn mà hiệu quả dịch vụ đem lại cũng

tương đương với các phòng giao dịch và cũng tiết kiệm tối đa thời gian, tiền bạc cho

khách hàng từ đó chiếm được niềm tin của đông đảo công chúng tiêu dùng, định vị tầm

cỡ thương hiệu. Mọi ứng dụng và dịch vụ của Online Plus 2in1 đều được nghiên cứu và

tiếp tục phát triển để phù hợp với nhu cầu của người dùng. Tương lai không xa thì VIB sẽ

thu hút được số lượng lớn các khách hàng trẻ tuổi từ đó gia tăng hiệu quả hoạt động. 39

Danh mục tài liệu tham khảo

1. https://www.vib.com.vn/wps/wcm/connect/6690ccda-852d-4641-a959-c2b60ffdfd9e/B

%E1%BA%A3n+TTTT_part+1.pdf?MOD=AJPERES&CVID=lM-BA7K

2. https://vnexpress.net/the-vib-online-plus-2in1-tang-tien-ich-thanh-toan-online- 4437625.html?

fbclid=IwAR3Ep391QV3R2zcrP4An41BeYWC6cVq_4IFMYNvg55i5nDnH_huiuqPuBWM

3. https://fingo.vn/the-tin-dung/vib-online-plus-2in1?

fbclid=IwAR3Ee6hRO9bi6lQe2uKCV17pqUJxNmBSAr_oLOZD5-

vZM1g8enEdFduS6FU#vib-online-plus-2in1-la-the-gi

4. https://www.vib.com.vn/wps/wcm/connect/63dd2655-3b6a-4a79-bf4c-a174e7abd5af/

20210407+E-Manual-guide-Online-Plus-2in1.pdf? 40

MOD=AJPERES&CVID=nyGI68W&fbclid=IwAR2QCLoQIEYOSIDR8qmWOe01hfdmQj sOeAK8g005qFb4eK7gml4GhGtRr6I 5. webvib

6. https://vietads.net.vn/goc-nhin-marketing/thanh-cong-cua-tp-bank-voi-chien-luoc-

marketing---dinh-vi-khach-biet-430.html

7. https://vneconomy.vn/techcombank-tai-tro-100-ty-dong-xay-dung-benh-vien-dieu-tri-covid- 19-tai-ha-noi.htm

8. https://vnexpress.net/chien-luoc-giup-vib-duy-tri-vi-the-tien-phong-mang-the- 4581254.html