Phân tích khoản phải thu tại tập đoàn FPT | Bài thảo luận quản trị tài chính

Ngày nay, chúng ta đang đứng trước sự phát triển nhanh chóng của nền kinh tế thế giới nói chung và kinh tế Việt Nam nói riêng. Việc Việt Nam hội nhập với kinh tế thế giới đã mở ra rất nhiều cơ hội phát triển cho các doanh nghiệp trong nước. Bên cạnh đó cũng có không ít khó khăn và thách thức đang chờ đợi chúng ta. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61769897

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA : QUẢN TRỊ NHÂN LỰC BÀI THẢO LUẬN NHÓM 5

Đề tài: PHÂN TÍCH KHOẢN PHẢI THU TẠI TẬP ĐOÀN FPT

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 1

GIẢNG VIÊN: NGUYỄN NGỌC KHÁNH LINH MÃ LHP: 2209FMGM0231 Hà Nội, 03-2022 lOMoAR cPSD| 61769897

BẢNG PHÂN CÔNG NHIỆM VỤ STT Họ và tên Mã SV Nhiệm vụ Đánh giá 53 Nguyễn Khánh Linh

19D21002 Xây dựng đề cương 3 Phân công nhiệm vụ

Viết Lời mở đầu + Kết luận Tổng hợp Word 54

Nguyễn Thị Phương Linh 19D21023 Mục 2.1 3 55 Nguyễn Thị Thùy Linh 19D21002 Mục 2.2.1 4 56 Phạm Thùy Linh 19D21016 Power Point 4 57 Phan Thùy Linh 19D21023 Mục 2.2.3 4 58 Tô Nguyệt Linh 19D21030 Mục 2.2.1 4 59 Trần Yến Linh 19D21002 Mục 2.2.2 5 60 Nguyễn Thị Ly 19D25009 Phần 3 7 61 Trương Khánh Ly 19D21009 Phần 1 7 62 Phạm Thị Lý 19D21016 Thuyết trình 7 63 Nguyễn Chí Minh 19D21030 Mục 2.2.2 7 64 Nguyễn Hà My 19D21002 Mục 2.3 8 65 Nguyễn Hà My 19D21030 Mục 2.2.3 1 lOMoAR cPSD| 61769897 8 MỤC LỤC

LỜI MỞ ĐẦU………………………………………………………………………….....1 1. Tổng quan lý

thuyết……………………………………………………………….2

1.1. Tổng quan về quản trị khoản phải thu…………………………………... ….2

1.1.1. Khái niệm về khoản phải thu và quản trị khoản phải thu………….........2

1.1.2. Phân loại khoản phải thu…………………………………………….. ….3

1.2. Nội dung quản trị khoản phải thu…………………………………... ……....3

1.2.1. Chính sách tín dụng……………………………………………………..3

1.2.2. Các yếu tố tác động đến chính sách tín dụng…………………………...4

1.2.3. Phân tích đánh giá các khoản phải thu…………………………….........6

1.2.4. Phòng ngừa rủi ro và xử lý đối với các khoản phải thu khó đòi………..8

2. Thực trạng khoản phải thu ở tập đoàn FPT……………………………….….10

2.1. Giới thiệu về tập đoàn FPT……………………………………………......10

2.1.1. Quá trình hình thành và phát triển………………………………..........10

2.1.2. Tình hình tài sản – vốn và tình hình sản xuất kinh doanh …………….11

2.2. Thực trạng công tác khoản phải thu ở tập đoàn FPT……………………….15 2.2.1. Biến động khoản phải thu từ 2019

– 2021……………………………..15 2.2.2. Cơ cấu các khoản phải

thu……………………………………………...23 2.2.3. Phân loại khoản phải thu của

khách hàng……………………………...26

2.3. Đánh giá công tác quản trị khoản phải thu tại FPT………………………..28

2.3.1. Tích cực………………………………………………………………..30

2.3.2. Hạn chế………………………………………………………………...32

3. Đề xuất đối với công tác quản trị khoản phải thu tại FPT……………………33

KẾT LUẬN……………………………………………………………………………...36 2 lOMoAR cPSD| 61769897 LỜI MỞ ĐẦU

Ngày nay, chúng ta đang đứng trước sự phát triển nhanh chóng của nền kinh tế thế giới nói

chung và kinh tế Việt Nam nói riêng. Việc Việt Nam hội nhập với kinh tế thế giới đã mở ra

rất nhiều cơ hội phát triển cho các doanh nghiệp trong nước. Bên cạnh đó cũng có không

ít khó khăn và thách thức đang chờ đợi chúng ta. Điều này đòi hỏi các doanh nghiệp phải

có chiến lược kinh doanh hợp lí để có thể cạnh tranh với các doanh nghiệp nước ngoài và

tạo vị thế của mình trên thị trường thế giới.

Năm 2021 có thể nói là một năm vô cùng khó khăn của Việt Nam nói riêng và thế giới nói

chung, do dịch bệnh hoành hành, chưa dứt, ngày càng có nhiều ca nhiễm, tử vong, diễn

biến dịch ngày một phức tạp hơn, đây là một khó khăn cũng như thách thức vô cùng lớn

với Chính phủ và cả các doanh nghiệp. Bài toán đặt ra cho doanh nghiệp là làm thế nào để

có thể đứng vững và duy trì được hoạt động của doanh nghiệp mình trong thời điểm khó khăn như vậy.

Qua thời gian học tập và nghiên cứu, nhóm chúng em hiểu rằng: vốn cho hoạt động sản

xuất kinh doanh luôn là bài toán với các doanh nghiệp, hơn nữa có được vốn đã là vấn đề

không dễ dàng và làm sao để sử dụng vốn có hiệu quả lại càng là vấn đề đau đầu của các

nhà kinh doanh. Để có được nguồn vốn hiệu quả doanh nghiệp phải quản lý tốt các nguồn

vốn trong đó công tác “quản trị khoản phải thu” có vai trò quan trọng hàng đầu. Nhận thức

được tầm quan trọng cũng như sự cần thiết của công tác quản trị khoản phải thu, đặc biệt

là khoản phải thu của doanh nghiệp trước tình hình hiện tại, nhóm em đã lựa chọn đề tài:

“Tìm hiểu công tác quản trị khoản phải thu tại tập đoàn FPT” để làm đề tài nghiên cứu của

nhóm. Và đề tài này cũng rất phù hợp với tình hình hiện tại ở nước ta cũng như của các

doanh nghiệp đang gặp phải.

1. TỔNG QUAN LÝ THUYẾT

1.1. Tổng quan về quản trị khoản phải thu

1.1.1. Khái niệm về khoản phải thu và quản trị khoản phải thu 3 lOMoAR cPSD| 61769897

Khái niệm khoản phải thu

Khi đánh giá tình hình tài chính của doanh nghiệp, các nhà đầu tư, các chủ ngân hàng, hay

các đối tác kinh doanh thường quan tâm đến tình hình tài chính của doanh nghiệp. Phải

nhấn mạnh rằng, bất cứ một doanh nghiệp hay một tổ chức kinh tế nào cũng tồn tại những

khoản tiền phải thu đối với các con nợ. Khoản phải thu không bao giờ tách khỏi quá trình

sản xuất kinh doanh của doanh nghiệp, phản ánh tình hình tài chính của doanh nghiệp.

Khoản phải thu là giá trị của tất cả hàng hoá và dịch vụ mà khách hàng còn nợ công ty, đây

thực chất là nguồn vốn mà công ty bị khách hàng chiếm dụng.

Khái niệm quản trị khoản phải thu

Quản trị khoản phải thu là quá trình quản lý tài sản của doanh nghiệp hiện đang bị khách

hàng chiếm dụng. Đảm bảo cho doanh nghiệp thu được khoản tiền nợ đúng hạn với chi phí

thấp nhất, giảm các khoản phải thu khó đòi tạo ra lợi thế về vốn, giúp cho quá trình sản

xuất kinh doanh của doanh nghiệp. Cùng với quản trị tiền mặt và hàng tồn kho, quản trị

khoản phải thu liên quan tới quyết định về quản trị tài sản của giám đốc tài chính.

Quyết định quản trị khoản phải thu gắn với việc đánh đổi giữa chi phí liên quan đến khoản

phải thu và doanh thu tăng thêm do bán chịu hàng hoá. Quản trị khoản phải thu đòi hỏi trả

lời tập hợp năm câu hỏi sau: -

Doanh nghiệp đề nghị bán hàng hoá hay dịch vụ của mình với điều kiện gì? Dành

chokhách hàng thời gian bao lâu để thanh toán tiền mua hàng? Doanh nghiệp của chuẩn bị

giảm giá cho khách hàng thanh toán nhanh hay không? -

Doanh nghiệp cần đảm bảo gì về số tiền khách hàng nợ? Chỉ cần khách hàng kí

nhậnvào biên nhân hay buộc khách hàng kí nhận một loại giấy nhận nợ chính thức nào? -

Phân loại khách hàng: Loại khách hàng nào có thể trả tiền vay ngay? Để tìm

hiểu,doanh nghiệp có nghiên cứu hồ sơ quá khứ hay các báo cáo tài chính đã qua của khách

hàng không? Hay doanh nghiệp dựa vào chứng nhận của ngân hàng? -

Doanh nghiệp chuẩn bị dành cho từng khách hàng với những hạn mức tín dụng như

thếnào để tránh rủi ro? Doanh nghiệp có từ chối cấp tín dụng đối với các khách hàng có

nghi ngờ? Hay doanh nghiệp chấp nhận một vài món nợ khó đòi và điều này xem như là

chi phí của việc xây dựng một nhóm lớn khách hàng thường xuyên? -

Biện pháp nào doanh nghiệp áp dụng thu nợ khi đến hạn? Doanh nghiệp theo dõi

thanhtoán như thế nào? Doanh nghiệp làm thế nào với những khách hàng trả tiền miễn

cưỡng hay kiệt sức vì họ?

1.1.2. Phân loại khoản phải thu

Khoản phải thu có liên quan đến các đối tác có quan hệ kinh tế đối với doanh nghiệp bao gồm các khoản: 4 lOMoAR cPSD| 61769897

• Khoản phải thu từ khách hàng là những khoản cần phải thu do doanh nghiệp bán

chịu hàng hoá, thành phẩm hoặc cung cấp dịch vụ cho khách hàng. Trong điều kiện

kinh tế thị trường, việc chiếm dụng vốn lẫn nhau trong hoạt động sản xuất kinh

doanh của các doanh nghiệp là một nét đặc trưng thương mại. Thậm chí còn được

coi như là một “sách lược” kinh doanh hữu hiệu của các doanh nghiệp ngang nhiên

hoạt động trên thương trường mà trong tay không hề có một đồng vốn. Do vậy, vấn

đề quản lý khoản phải thu đặc biệt trở nên quan trọng. Đối với những doanh nghiệp

bị chiếm dụng vốn với tỷ lệ cao so với vốn kinh doanh.

• Khoản ứng trước cho người bán: là khoản tiền doanh nghiệp phải thu từ người bán,

người cung cấp do doanh nghiệp trả trước tiền hàng cho người bán để mua hàng

hoá, thành phẩm hoặc dịch vụ mà doanh nghiệp chưa được giao.

• Khoản phải thu nội bộ: là các khoản phải thu phát sinh giữa đơn vị, doanh nghiệp

hạch toán kinh tế độc lập với các đơn vị trực thuộc Có tổ chức kế toán riêng hoặc

giữa các đơn vị trực thuộc với nhau.

• Khoản tạm ứng cho công nhân viên: là những khoản tiền hoặc vật tư do doanh

nghiệp giao cho các cán bộ công nhân viên để thực hiện một nhiệm vụ được giao

hoặc giải quyết một số công việc như mua hàng hoá, trả chi phí công tác… Khoản

thế chấp, ký cược, ký quỹ:

Khoản thế chấp: thường phát sinh trong quan hệ vay vốn.

Khoản ký cược: là số tiền doanh nghiệp dùng vào việc đặt cược khi thuê mướn tài sản theo

yêu cầu của người cho thuê nhằm mục đích ràng buộc trách nhiệm vật chất và nâng cao

trách nhiệm cho người đi thuê trong việc quản lý sử dụng tài sản đi thuê và sử dụng đúng

hạn. Số tiền ký cược do bên cho thuê quy định và có thể lớn hơn giá trị tài sản cho thuê.

Ký quỹ: là số tiền, hay tài sản được gửi trước để làm tin trong các quan hệ mua bán, nhận

đại lý bán hàng, tham gia đấu thầu

1.2. Nội dung quản trị khoản phải thu

1.2.1. Chính sách tín dụng

Bán chịu hàng hoá là một hình thức doanh nghiệp cấp tín dụng cho các khách hàng của

mình (tín dụng thương mại) và là nguyên nhân phát sinh các khoản phải thu. Độ lớn và rủi

ro của các khoản phải thu phụ thuộc vào nhiều yếu tố, trong đó chính sách tín dụng là một

nhân tố quan trọng. Chính sách tín dụng của doanh nghiệp được thực hiện thông qua việc

kiểm soát các biến số sau:

Tiêu chuẩn tín dụng: Nguyên tắc chỉ đạo là phải xác định được tiêu chuẩn tín dụng tức là

sức mạnh tài chính tối thiểu và uy tín hay vị thế tín dụng có thể chấp nhận được của các

khách hàng mua chịu. Nếu khách hàng có sức mạnh tài chính hay vị thế tín dụng thấp hơn

những tiêu chuẩn đó, thì sẽ bị từ chối cấp tín dụng theo hình thức bán chịu hàng hoá. Tiêu

chuẩn tín dụng phụ thuộc vào nhiều yếu tố như chính sách của doanh nghiệp trong mỗi

thời kỳ, giá trị sản phẩm cao hay thấp... 5 lOMoAR cPSD| 61769897

Chiết khấu thanh toán: là biện pháp khuyến khích khách hàng trả tiền sớm bằng cách thực

hiện việc giảm giá đối với các trường hợp mua hàng trả tiền trước thời hạn.

Thời hạn bán chịu (thời hạn tín dụng): là quy định về độ dài thời gian của các khoản tín

dụng. Chiết khấu thanh toán và thời gian bán chịu chỉ rõ hình thức của khoản tín dụng.

Chẳng hạn, một thương vụ mua bán có quy định “2/10 net 30”. Điều đó có nghĩa là doanh

nghiệp áp dụng tỷ lệ chiết khấu 2% nếu hoá đơn bán hàng được thanh toán trong vòng 10

ngày kể từ ngày giao hàng. Mặt khác, số tiền hàng phải được thanh toán trong vòng 30

ngày, nếu không đúng hạn sẽ phải chịu lãi suất phạt (lãi suất quá hạn).

Chính sách thu tiền: bao gồm các quy định về cách thức thu tiền như thu 1 lần hay nhiều

lần, hay trả góp và biện pháp xử lý đối các khoản tín dụng quá hạn.

1.2.2. Các yếu tố tác động đến chính sách tín dụng

Có nhiều yếu tố tác động đến chính sách tín dụng của doanh nghiệp. Sau đây là một số yếu tố cơ bản:

- Điều kiện của doanh nghiệp

Đặc điểm về sản phẩm, ngành nghề kinh doanh và tiềm lực tài chính là những yếu tố tác

động trực tiếp đến chính sách tín dụng của doanh nghiệp. Doanh nghiệp có quy mô lớn, có

tiềm lực tài chính mạnh, sản phẩm có thời gian sử dụng lâu bền thường cho phép mở rộng

chính sách tín dụng hơn các doanh nghiệp ít vốn, sản phẩm dễ hư hỏng, mất phẩm chất,

khó bảo quản. Đối với những doanh nghiệp sản xuất kinh doanh có tính thời vụ, trong thời

kỳ sản phẩm của doanh nghiệp có nhu cầu tiêu thụ lớn cần khuyến khích tiêu thụ để thu hồi vốn.

- Điều kiện của khách hàng

Điều kiện của khách hàng được đánh giá dựa vào các phán đoán sau:

(1) Vốn hay sức mạnh tài chính (Capital): là thước đo về tình hình tài chính của mộtdoanh

nghiệp, nó ảnh hưởng đến rủi ro thanh toán. Yếu tố này được xác định dựa vào quy mô

vốn chủ sở hữu, tổng giá trị tài sản của doanh nghiệp, khả năng sinh lợi từ hoạt động kinh doanh,

(2) Khả năng thanh toán (Capacity): được đánh giá qua các hệ số thanh toán chung, hệ

sốthanh toán nhanh, hệ số thanh toán lãi vay... của khách hàng.

(3) Tư cách tín dụng (Character): là thái độ tự giác đối với việc thanh toán nợ của

kháchhàng. Yếu tố này được coi là rất quan trọng vì mỗi một giao dịch tín dụng được

ngầm hiểu là một sự hứa hẹn thanh toán.

(4) Vật thế chấp (Collateral): là tài sản khách hàng dùng đảm bảo cho món nợ của mình. 6 lOMoAR cPSD| 61769897

(5) Điều kiện kinh tế (Condition): là sự phát triển của nền kinh tế nói chung và mức độphát

triển của từng vùng địa lý nói riêng có ảnh hưởng đến việc thanh toán của khách hàng đối với món nợ

Thông tin về khách hàng có thể thu thập được thông qua việc điều tra trực tiếp như phân

tích báo cáo tài chính của khách hàng, phỏng vấn trực tiếp, phân tích thông tin thu thập từ

các nhà cung cấp trước đó, đến thăm khách hàng... Đồng thời, có thể thu thập thông tin từ

các trung tâm xử lý dữ liệu về vị thế tín dụng của các doanh nghiệp.

Kết quả điều tra là căn cứ quan trọng để xác định chính sách tín dụng đối với khách hàng.

Nếu khách hàng có tiềm lực tài chính hạn chế, uy tín hay tư cách tín dụng) thấp không thể

thực hiện một chính sách tín dụng nới lỏng như những khách hàng có tiềm lực tài chính

mạnh, luôn giữ chữ tín trong quan hệ thanh toán.

- Lợi ích kinh tế đạt được khi thực hiện chính sách tín dụng

Để đánh giá lợi ích kinh tế đạt được khi thực hiện chính sách tín dụng, doanh nghiệp cần

dự báo, tính toán các thông số sau:

- Số lượng và giá bán sản phẩm, hàng hóa, dịch vụ dự kiến tiêu thụ. Thông thường,

doanh thu sẽ có xu hướng tăng lên khi các tiêu chuẩn tín dụng được nới lỏng, tỷ lệ

chiết khấu tăng, thời gian bán chịu dài và phương thức thu tiền bát gắt gao.

- Các chi phí phát sinh do tăng các khoản nợ: chi phí quản lý nợ phải thu, chi phí thu

hồi nợ, chi phí rủi ro.

- So sánh lợi nhuận gộp do doanh số bán tăng lên với những chi phí tăng thêm do sự

thay đổi của chính sách tín dụng gây ra.

Việc thiết lập chính sách tín dụng có ảnh hưởng rất lớn tới tình hình kinh doanh của doanh

nghiệp. Bởi vì, nếu các tiêu chuẩn tín dụng quá cao có thể loại bỏ nhiều khách hàng tiềm

năng, do đó làm giảm lợi nhuận. Ngược lại, nếu tiêu chuẩn tín dụng quá thấp có thể làm

tăng doanh số bán nhưng đồng thời cũng làm cho rủi ro tín dụng tăng, gia tăng các khoản

nợ khó đòi, chi phí thu tiền cũng tăng lên.

1.2.3. Phân tích đánh giá các khoản phải thu

Người làm công tác quản lý tài chính phải mở sổ theo dõi chi tiết các khoản phải thu, đồng

thời thường xuyên đôn đốc khách nợ để thu hồi đúng hạn. Theo định kỳ nhất định, doanh

nghiệp phải tiến hành phân loại tổng nợ phải thu và chi tiết theo từng khách nợ. Tổng nợ

phải thu có thể phân loại theo các tiêu thức sau:

- Nhóm 1, nợ loại A (nợ có độ tin cậy cao hay nợ đủ tiêu chuẩn): thường bao gồm các

khoản nợ trong hạn mà doanh nghiệp đánh giá có đủ khả năng thu hồi đúng hạn.

Các khách nợ này thường là những doanh nghiệp vững chắc về tài chính, về tổ chức, uy tín và thương hiệu. 7 lOMoAR cPSD| 61769897

- Nhóm 2, nợ loại B (nợ có rủi ro thấp hay nợ cần chú ý): thường bao gồm các khoản

nợ quá hạn dưới 90 ngày và các khoản nợ đã cơ cấu lại thời hạn nợ. Các khách nợ

này thường là những doanh nghiệp có tình hình tài chính khá tốt, khách nợ truyền thống, có độ tin cậy.

- Nhóm 3, nợ loại C (nợ quá hạn có thể thu hồi được hay nợ dưới tiêu chuẩn): thường

bao gồm các khoản nợ quá hạn từ 90 ngày đến 180 ngày và các khoản nợ đã cơ cấu

lại thời hạn trả nợ quá hạn dưới 90 ngày theo thời hạn cơ cấu lại. Các khách hợ này

thường là những doanh nghiệp có tình hình tài chính không ổn định, hiện tại có chó

khăn nhưng có triển vọng phát triển hoặc cải thiện.

- Nhóm 4, nợ loại D (nợ ít có khả năng thu hồi và nợ quá hạn khó đòi hay nợ nghi

ngờ): thường bao gồm các khoản nợ quá hạn từ 181 đến 360 ngày và các khoản nợ

đã cơ cấu lại thời hạn trả nợ quá hạn từ 10 đến 180 ngày theo thời hạn cơ cấu lại.

Các khách nợ này thường là những doanh nghiệp có tình hình tài chính xấu, không

có triển vọng rõ ràng hoặc khách nợ cố ý không thanh toán nợ.

- Nhóm 5, nợ loại E (nợ không thể thu hồi được hay nợ có khả năng mất vốn): thường

bao gồm các khoản nợ quá hạn trên 360 ngày và các khoản nợ đã cơ cấu lại thời hạn

trả nợ quá hạn trên 180 ngày theo thời hạn cơ cấu lại. Các khách nợ này thường là

những doanh nghiệp phá sản hoặc chuẩn bị phá sản không có khả năng trả nợ hoặc không tồn tại.

Bảng xếp hạng nợ của doanh nghiệp Nhóm nợ Xếp

Các dấu hiệu đặc trưng

Các biện pháp kiểm soát nợ hạng Nợ có độ tin A

Khách nợ là những doanh Sử dụng các biện pháp kiểm cậy cao

nghiệp vững chắc về tài chính, soát nợ thông thường, duy trì

về tổ chức, uy tín và thương mối quan hệ tốt với khách nợ hiệu Nợ có độ rủi ro B

Khách nợ là những doanh Sử dụng các biện pháp nợ thấp

nghiệp có tình hình tài chính thông thường

khá tốt, khách nợ truyền thống, có độ tin cậy Nợ quá hạn C

Khách nợ là những doanh Theo dõi chặt chẽ để thu nợ, nhưng có thể

nghiệp có tình hình tài chính có giải pháp đặc biệt phù hợp thu hồi

không ổn định, hiện tại có khó với từng món nợ

khăn nhưng có triển vọng phát triển hoặc cải thiện 8 lOMoAR cPSD| 61769897 Nợ ít có khả D

Khách nợ là những doanh Áp dụng các biện pháp đặc năng thu hồi và

nghiệp có tài chính xấu, không biệt, theo dõi chặt chẽ, tận nợ quá hạn khó

có triển vọng rõ ràng hoặc dụng cơ hội thu nợ đòi

khách nợ cố ý không thanh toán nợ Nợ không thể E

Khách nợ là những doanh Nợ thuộc nhóm phải xóa sổ, thu hồi được

nghiệp phá sản hoặc chuẩn bị không làm phát sinh thêm chi

phá sản, không có khả năng trả phí kiểm soát nợ. Xác định

nợ hoặc không tồn tại

chi phí tổn thất trong kinh doanh

Kết quả phân loại nợ là cơ sở quan trọng giúp nhà quản trị xác định đúng thực trạng và tính

hữu hiệu của các chính sách thu tiền của doanh nghiệp. Nếu tỷ lệ nợ xấu (bao gồm các

khoản nợ thuộc nhóm 3, 4, 5) cao, chứng tỏ chất lượng quản trị khoản phải thu của doanh

nghiệp còn yếu kém. Doanh nghiệp cân nhanh chóng triển khai các biện pháp giải quyết

thích hợp. Đồng thời, đây cũng là căn cứ để xây dựng chính sách tín dụng trong các kỳ tiếp theo.

Ngoài ra, để theo dõi các khoản phải thu (KPT) có thể sử dụng các công cụ sau:

(1) Kỳ thu tiền bình quân (The Average Collection Period - ACP)

Kỳ thu tiền bình quân (còn gọi là số ngày của một vòng quay các khoản phải thu, phản ánh

số ngày cần thiết bình quân để thu được các khoản phải thu. Nó được tính bằng cách lấy

số dư bình quân khoản phải thu nhân (x) với 360 ngày rồi chia cho tổng doanh thu trong kỳ. 360

số dư bìnhquân KPT Kỳ thu tiền bình quân =

số vòngquayKPT = doanhthutrongkỳ x 360

(2) Phân tích “tuổi” của các khoản phải thu

Phương pháp phân tích này dựa trên thời gian biểu về tuổi của các khoản phải thu tức là

khoảng thời gian có thể thu được tiền của các khoản phải thu để phân tích.

Xác định “tuổi” của các khoản phải thu cho phép đánh giá một cách chi tiết hơn quy mô và

độ dài thời gian tương ứng của các khoản phải thu đó tại một thời điểm nhất định. Đây là

căn cứ quan trọng để doanh nghiệp lựa chọn các biện pháp quản lý và chính sách thu tiền thích hợp.

(3) Mô hình số dư khoản phải thu

Phương pháp này đo lường quy mô doanh số bán chịu chưa thu được tiền tại thời điểm

cuối các tháng do kết quả bán hàng của tháng và của các tháng trước đó. Thực tế cho thấy,

khối lượng hàng bán chịu phụ thuộc nhiều vào đặc điểm của ngành và mặt hàng kinh doanh,

điều kiện của khách hàng ở từng khu vực địa lý. Do đó nếu chỉ dựa vào những con số trong

mô hình này để so sánh và đánh giá thực trạng khoản phải thu của từng chi nhánh bộ phận 9 lOMoAR cPSD| 61769897

ở các khu vực lkhác nhau trong một công ty thì sẽ không phù hợp. Bởi vậy, cách tốt nhất

là nên phân loại và theo dõi số dư nợ của từng nhóm khách hàng theo tập quán thanh toán của họ.

1.2.4. Phòng ngừa rủi ro và xử lý đối với các khoản phải thu khó đòi Phòng ngừa rủi ro

Khi doanh nghiệp nới lỏng chính sách tín dụng thường góp phần làm mở rộng thị trường

tiêu thụ, tăng doanh thu nhưng cũng chứa đựng nhiều rủi ro tiềm ẩn. Vì vậy, phòng ngừa

rủi ro đối với khoản phải thu là nhu cầu cần thiết đối với mọi doanh nghiệp để ổn định tình

hình tài chính, tăng hiệu quả của chính sách tín dụng. Rủi ro đối với khoản phải thu thường bao gồm:

- Rủi ro do không thu hồi được nợ rủi ro tín dụng

- Rủi ro do tác động của sự thay đổi tỷ giá, lãi suất...

Để phòng ngừa thực tế phát sinh khoản phải thu khó đòi, ngoài việc phải tìm hiểu kỹ khách

hàng để xác định giới hạn tín dụng như đã nêu trên, căn cứ vào kết quả phân loại nợ phải

thu doanh nghiệp cần phải lập dự phòng đối với khoản phải thu khó đòi, Việc lập dự phòng

có thể xác định theo những tỷ lệ % nhất định trên từng loại khoản phải thu, hoặc theo khách

nợ đáng ngờ. Cách thức này giúp doanh nghiệp có thể chủ động đối phó khi rủi ro xảy ra.

Ở Việt Nam hiện nay, theo quy định quản lý tài chính doanh nghiệp hiện hành, căn cứ để

ghi nhận khoản nợ phải thu khó đòi phải là những khoản nợ đã quá hạn từ 2 năm trở lên,

doanh nghiệp đã đòi nhiều lần nhưng vẫn chưa thu được nợ, hoặc những khoản nợ chưa

quá hạn 2 năm nhưng con nợ đang trong thời gian xem xét giải thể, phá sản. Mức lập dự

phòng không được vượt quá 20% tổng số nợ phải thu của doanh nghiệp tại thời điểm 31

tháng 12 hàng năm và đảm bảo doanh nghiệp không bị lỗ.

Đối với các rủi ro do tác động của tỷ giá, lãi suất có thể lựa chọn các nghiệp vụ kinh doanh

trên thị trường ngoại hối và thị trường tiền tệ như: nghiệp vụ kỳ hạn, quyền chọn, hoán đổi

tiền tệ và lãi suất, lựa chọn loại tiền vay... Xử lý đối với khoản phải thu khó đòi

Trên cơ sở phân loại các khoản nợ quá hạn, tìm nguyên nhân của từng khoản nợ (khách

quan và chủ quan), doanh nghiệp phải có các giải pháp thích hợp để nhanh chóng thu hồi

tiền vốn trong thanh toán theo nguyên tắc hiệu quả, linh hoạt và kiên quyết. Tùy từng

trường hợp cụ thể, doanh nghiệp có thể lựa chọn hoặc sử dụng kết hợp một số giải pháp sau:

- Cơ cấu lại thời hạn nợ: doanh nghiệp có thể điều chỉnh kỳ hạn nợ, hoặc gia hạn nợ

cho khách hàng nếu doanh nghiệp đánh giá khách hàng suy giảm khả năng trả nợ

nhưng có thể trả nợ đầy đủ theo thời hạn nợ cơ cấu lại.

- Xóa một phần nợ cho khách hàng.

- Thông qua các bạn hàng của khách nợ để giữ hàng. 10 lOMoAR cPSD| 61769897 - Bán nợ.

- Tranh thủ sự giúp đỡ của các ngân hàng, các tổ chức tín dụng để phong toả tài sản,

tiền vốn của khách nợ.

- Khởi kiện trước pháp luật...

2. THỰC TRẠNG KHOẢN PHẢI THU TẠI TẬP ĐOÀN FPT

2.1. Giới thiệu về tập đoàn FPT

2.1.1. Quá trình hình thành và phát triển

FPT có tên gọi đầy đủ Công ty cổ phần FPT (tên tiếng anh: FPT Group) là công ty dịch vụ

công nghệ thông tin. Công ty FPT hoạt động trong 3 lĩnh vực chính gồm: công nghệ, viễn

thông và giáo dục. FPT sở hữu hạ tầng viễn thông phủ khắp 59/63 tỉnh thành tại Việt Nam

và không ngừng mở rộng hoạt động trên thị trường toàn cầu. Hiện công ty có 46 văn phòng

tại 22 quốc gia và vùng lãnh thổ bên ngoài Việt Nam.

Trong suốt quá trình hoạt động, FPT luôn không ngừng nỗ lực với mục tiêu cao nhất là

mang lại sự hài lòng cho khách hàng. Với hơn 30 năm hoạt động và phát triển, công ty đã

gặt hái được không ít những thành tựu nổi bật. Doanh thu của công ty trong năm 2019 đạt

27.717 tỷ đồng. Tổng số cán bộ nhân viên của công ty hiện nay hơn 28.700 người.

a. Các công ty thành viên thuộc FPT

FPT Group có 7 công ty con và 4 công ty liên kết, trụ sở chính được đặt tại Tòa nhà FPT,

phố Duy Tân, Hà Nội. Liệt kê những công ty thành viên trực thuộc FPT bao gồm: •

Công ty TNHH Phần mềm FPT (FPT Software) •

Công ty TNHH Hệ thống Thông tin FPT (FPT Information System) •

Công ty cổ phần Viễn thông FPT (FPT Telecom) •

Công ty cổ phần Dịch vụ Trực tuyến FPT (FPT Online) •

Công ty TNHH Giáo dục FPT (FPT Education) •

Công ty Đầu tư FPT (FPT Investment) •

Công ty TNHH FPT Smart Cloud (FPT Smart Cloud) 4 công ty liên kết với FPT bao gồm: •

Công ty cổ phần Chứng khoán FPT (FPT Securities) 11 lOMoAR cPSD| 61769897 •

Công ty cổ phần Quản lý quỹ đầu tư FPT (FPt Capital) •

Công ty cổ phần Synnex FPT (Synnex FPT) •

Công ty cổ phần Bán lẻ Kỹ thuật số FPT (FPT Retail) b. Các sản phẩm của

Tập đoàn FPT Các sản phẩm nổi bật của FPT Software

1. Nền tảng trí tuệ nhân tạo FPT.AI 2. Công nghệ xe tự lái 3. Dịch vụ xử lý số

4. Dịch vụ chuyển đổi số

Các sản phẩm dịch vụ của FPT Telecom

1. Dịch vụ Internet FPT Cáp quang tốc độ cao

2. Dịch vụ truyền hình HD Play FPT

3. Sản phẩm đầu thu truyền hình FPT Play Box

c. Điểm qua những dấu mốc quan trọng trong lịch sử hình thành và phát triển của công ty cổ phần FPT: •

Ngày 13/9/1988: FPT được thành lập với tên gọi ban đầu là là Công ty cổ phần chế

biến Thực phẩm hoạt động trong lĩnh vực công nghệ sấy, công nghệ thông tin và

công nghệ tự động hóa. •

Ngày 27/10/1990: Đổi tên thành Công ty Đầu tư và phát triển Công nghệ với hoạt

động kinh doanh cốt lõi là công nghệ thông tin. •

Tháng 4/2002: Công ty Đầu tư và Phát triển công nghệ trở thành công ty cổ phần. •

Ngày 01/01/2007: FPT thành lập Công ty TNHH Bán lẻ FPT với mô hình Công ty TNHH một thành viên. •

Ngày 13/3/2007: Thành lập Công ty cổ phần Quảng cáo FPT (FPT Promo JSC) và

Công ty phần mềm Châu Á Thái Bình Dương đặt tại Singapore. •

Năm 2014: FPT mua lại công ty CNTT RWE IT Slovakia (đơn vị thành viên của

Tập đoàn năng lượng Châu Âu, RWE). •

Ngày 12/9/2017: FPT đã ký kết được thỏa thuận hợp tác với nhà đầu tư Synnex

Technology International Corporation. •

Năm 2019: Đạt tổng doanh thu là 27.717 tỷ đồng, tăng trưởng 19,8%.

2.1.2. Tình hình tài sản – vốn và tình hình sản xuất kinh doanh 12 lOMoAR cPSD| 61769897

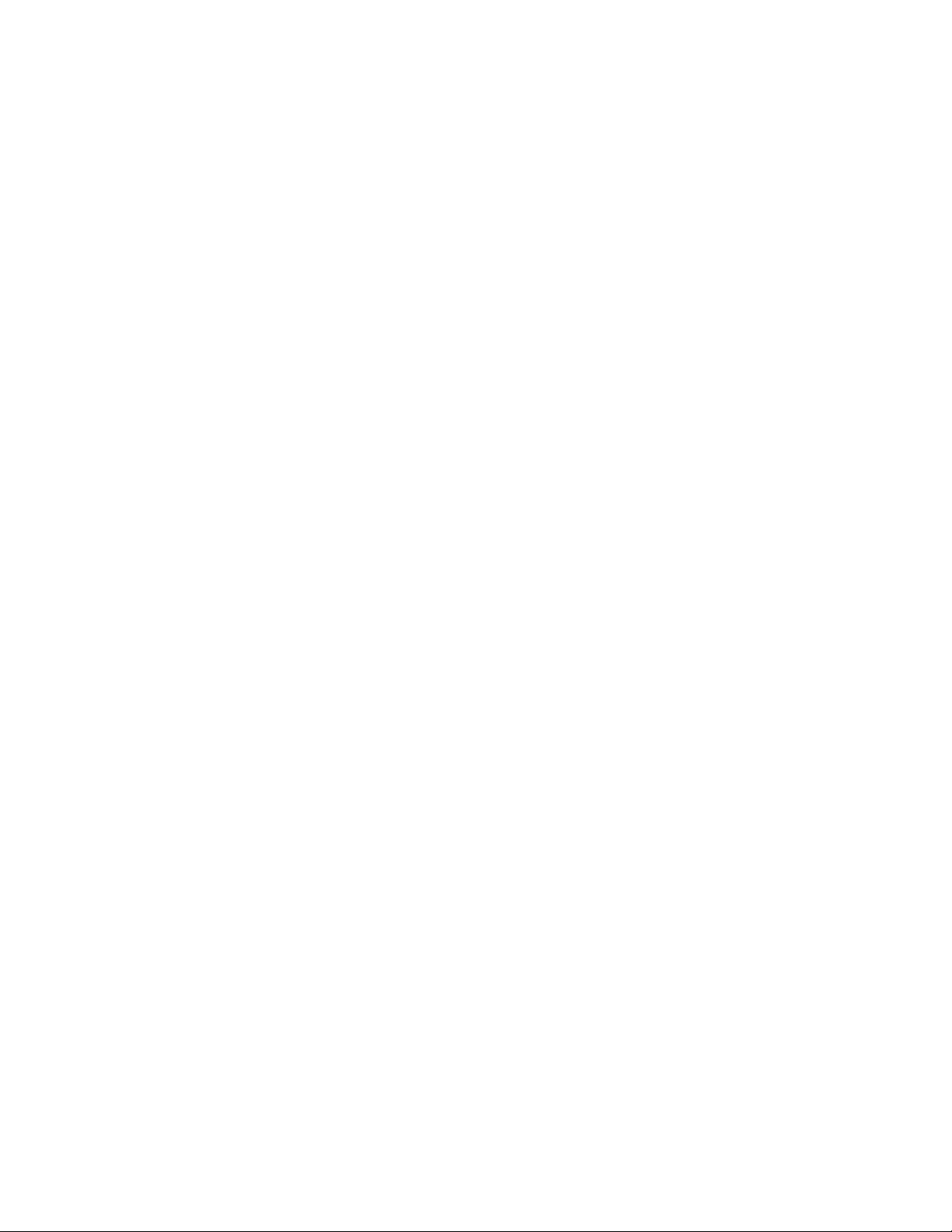

a. Tình hình tài sản

Trong giai đoạn 2018-2020, tổng tài sản của FPT tăng trưởng với tỷ lệ CAGR rất cao 40%.

Tại thời điểm 31/12/2020, tổng tài sản của FPT tăng 41,734 tỷ đồng tương đương với việc

tăng 25% so với thời điểm 31/12/2019. Trong đó tài sản ngắn hạn tăng 6,633 tỷ đồng,

chiếm 61% tổng tài sản và tài sản dài hạn tăng 1,707 tỷ đồng chiếm 39% tổng tài sản.

Cơ cấu tài sản ngắn hạn tại ngày 31/12/2020 của FPT thay đổi tích cực, đầu tư tài chính

ngắn tăng mạnh chủ yếu từ ghi nhận các khoản đầu tư kỳ hạn gốc trên 3 tháng và tiền gửi

kỳ hạn trên 12 tháng. Điều đó thể hiện rằng FPT đang muốn đầu tư một cách an toàn để

gia tăng giá trị tài sản ngắn hạn.

Tổng tài sản ngắn hạn quý 2/2021 là 30.007 tỷ đồng, tăng 4.399 tỷ đồng so với quý 4/2020. 13 lOMoAR cPSD| 61769897

Tổng tài sản vào quý 2/2021 là 46,981 tăng 11.068 tỷ đồng so với cùng kì năm ngoái. b. Tình hình vốn

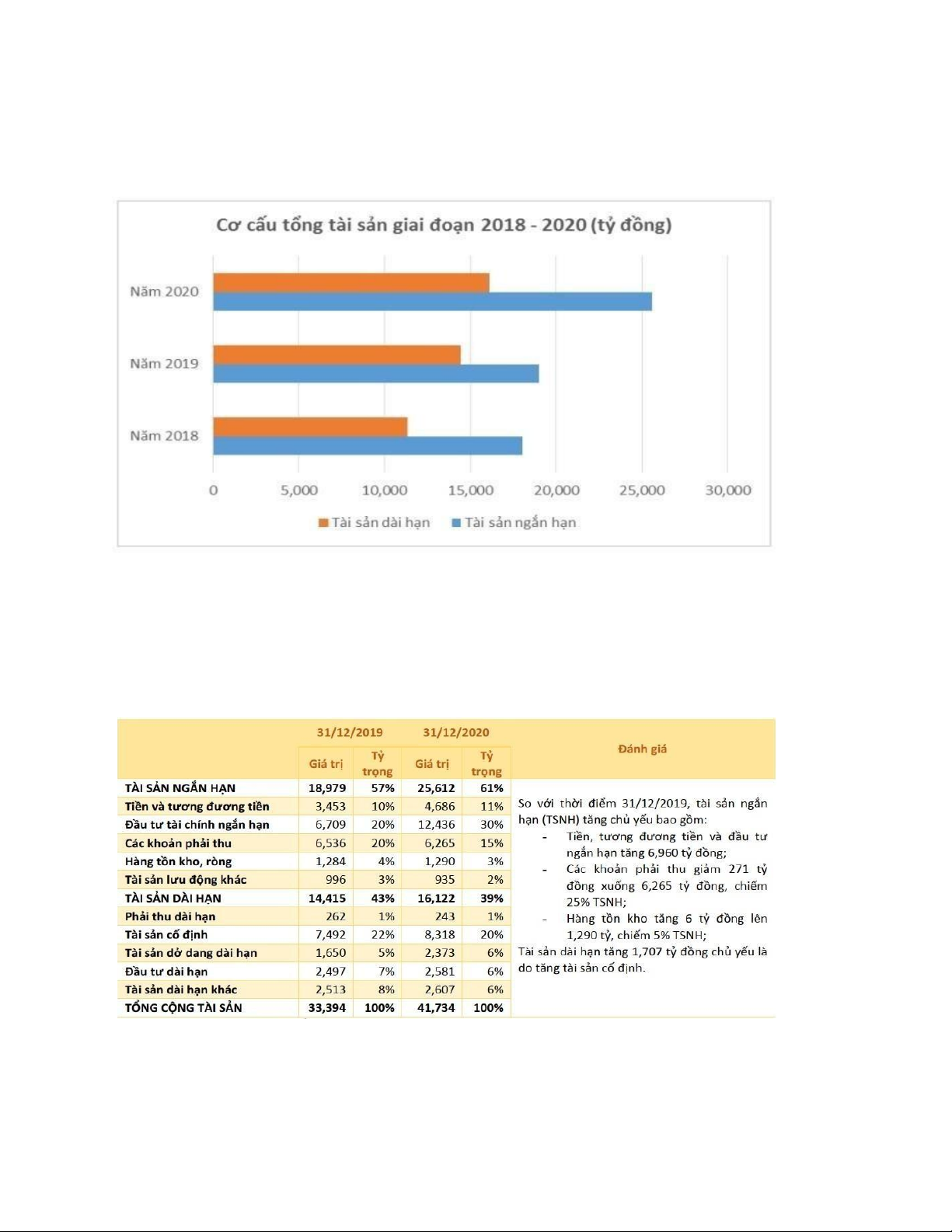

Giai đoạn 2018-2020, cơ cấu tổng nguồn vốn của FPT có sự thay đổi mạnh mẽ, hệ số nợ

phải trả/vốn chủ sở hữu tăng từ mức 0.5 lên mức 0.55 lần.

Tại thời điểm 31/12/2020: Nợ ngắn hạn tăng 7,914 tỷ đồng chủ yếu bao gồm

• Phải trả người bán tăng 315 tỷ đồng;

• Phải trả người lao động tăng 777 tỷ đồng, chiếm 9% nợ ngắn hạn;

• Doanh thu chưa thực hiện ngắn hạn tăng 352 tỷ đồng, chiếm 9% nợ ngắn hạn.

• Vay và nợ thuê tài chính ngắn hạn tăng 5463 tỷ đồng, chiếm 54% nợ ngắn hạn.

Nợ dài hạn tăng 233 tỷ đồng là do tăng vay và nợ thuê tài chính dài hạn.

Dòng tiền từ hoạt động đầu tư của FPT năm 2020 âm 8,144 tỷ nguyên nhân là do tăng tiền

chi cho vay, bán lại công cụ nợ của đơn vị khác. Công ty không phát sinh các khoản phải

thu, phải trả nào lớn đáng nghi ngờ.

c. Tình hình sản xuất kinh doanh

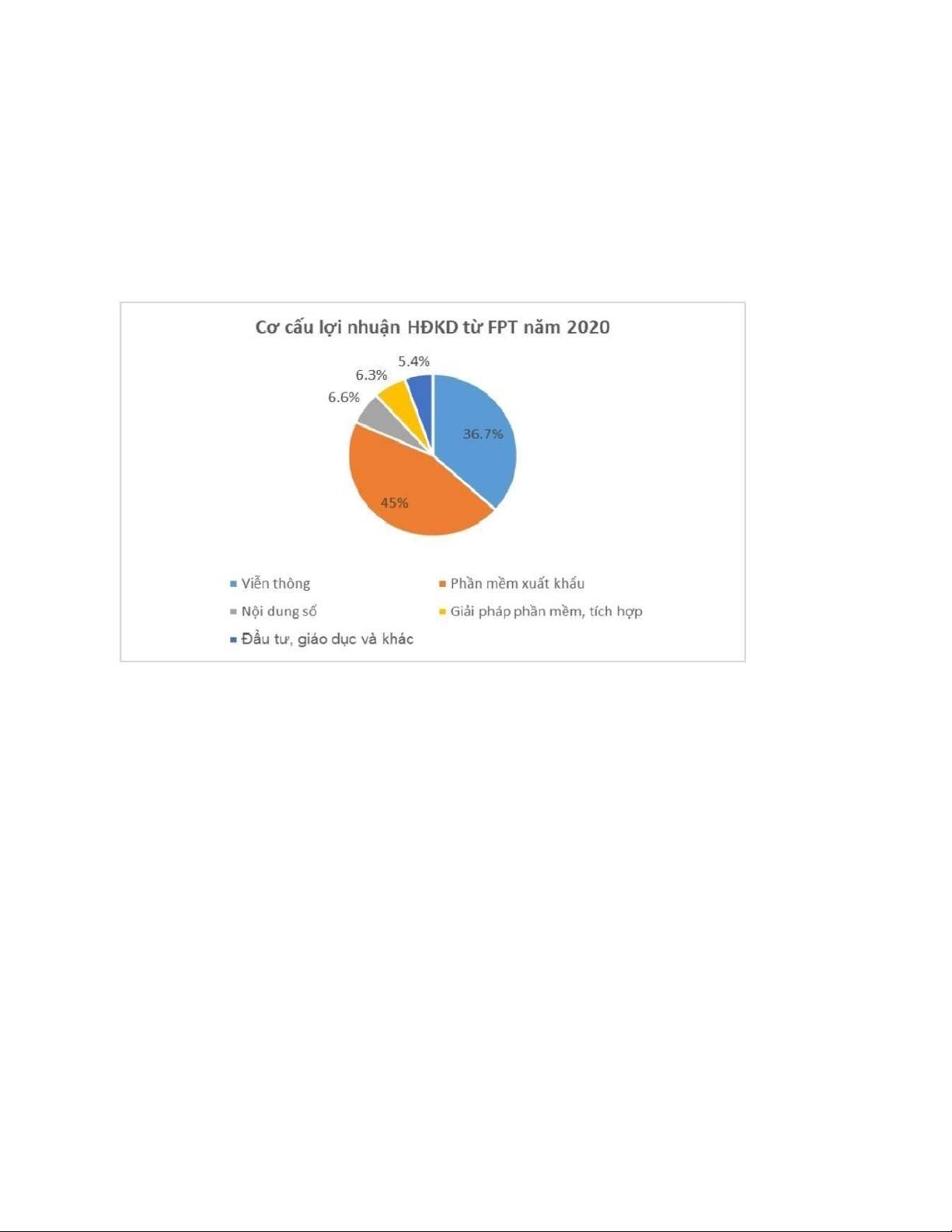

FPT ghi nhận tổng doanh thu tăng trưởng theo tỷ lệ CAGR tích cực với mức 26% trong

giai đoạn 2018-2020 chủ yếu nhờ sự chuyển dịch mạnh mẽ trong lĩnh vực phát triển công

nghệ và viễn thông. Năm 2020, doanh thu hoạt động viễn thông chiếm 36.4% và xuất khẩu

phần mềm 40.2%. Qua đó, FPT rất thành công trong việc phát triển sản phẩm và tạo mối

quan hệ tốt với đối tác nước ngoài. Mặc dù doanh thu giảm mạnh xuống gần 50% trong 14 lOMoAR cPSD| 61769897

giai đoạn 2017-2018, FPT vẫn kiên trì và hồi phục lại để nâng cao chất lượng sản phẩm và

dịch vụ nhằm gia tăng doanh thu.

Mảng kinh doanh viễn thông, xuất khẩu phần mềm sẽ là động lực tăng trưởng của FPT

trong giai đoạn tiếp theo. Trong năm 2020, mảng kinh doanh viễn thông và xuất khẩu phần

mềm đóng góp 81.7% tổng lợi nhuận của FPT. Trong khi đó, mỗi mảng còn lại của FPT

chỉ đóng góp khoảng 5 – 7 phần trăm. Qua đó, FPT rất có tiềm năng trong việc thu hút

khách hàng trong và ngoài nước vào các sản phẩm công nghệ. Dịch vụ băng thông rộng có

kết quả kinh doanh tăng trưởng tốt nhờ vào nhu cầu tăng trưởng về Internet và biên lợi

nhuận cải thiện.

Mảng viễn thông: lãnh đạo công ty cho biết sẽ đầu tư nâng cấp hạ tầng mạng nội địa,

đường truyền Internet quốc tế và hệ thống trung tâm dữ liệu, điện toán đám mây. Mảng

giáo dục: FPT dự kiến mở rộng các cơ sở tại Hà Nội, TP.HCM, Cần Thơ, Đà

Nẵng, Bình Định, Quảng Nam và đầu tư vào hệ thống trường liên cấp. FPT cũng đã được

cấp đất ở các tỉnh để mở các trường trung học, phổ thông và các cơ sở đại học liên kết

Mảng công nghệ: FPT có chiến lược tập trung thực hiện các hợp đồng chuyển đổi số lớn

cho các khách hàng Nhật, Mỹ, châu Âu. Mới nhất, FPT đã giành được hợp đồng chuyển

đổi số 150 triệu USD cho một tập đoàn ô tô lớn tại Mỹ sau khi cạnh tranh với cả trăm đối

thủ, hợp đồng này không chỉ gia công, mà còn bảo trì và vận hành cho đối tác. Bên cạnh

đó, các hợp đồng chuyển đổi số lớn ở Việt Nam cũng đang được FPT tiến hành thực hiện

như hợp đồng với Minh Phú, Thiên Long, PVN, TP Bank và HOSE. FPT có mục tiêu cải

thiện biên lợi nhuận nhờ giảm chi phí giá vốn các sản phẩm phần cứng, cải thiện dịch vụ

lưu trữ thông tin. Ngoài ra, FPT cũng chủ động tìm kiếm các hợp đồng bảo trì và vận hành

phần mềm, không chỉ gia công phần mềm như trước đây. 15 lOMoAR cPSD| 61769897

2.2. Thực trạng công tác khoản phải thu ở tập đoàn FPT

2.2.1. Biến động khoản phải thu từ 2019 -2021

Những năm gần đây, tình hình các khoản phải thu của tập đoàn FPT có rất nhiều biến động,

các khoản phải thu tăng dần qua các năm, các khoản phải thu này chiếm tỷ trọng tương đối

lớn trong nguồn vốn lưu động của công ty.

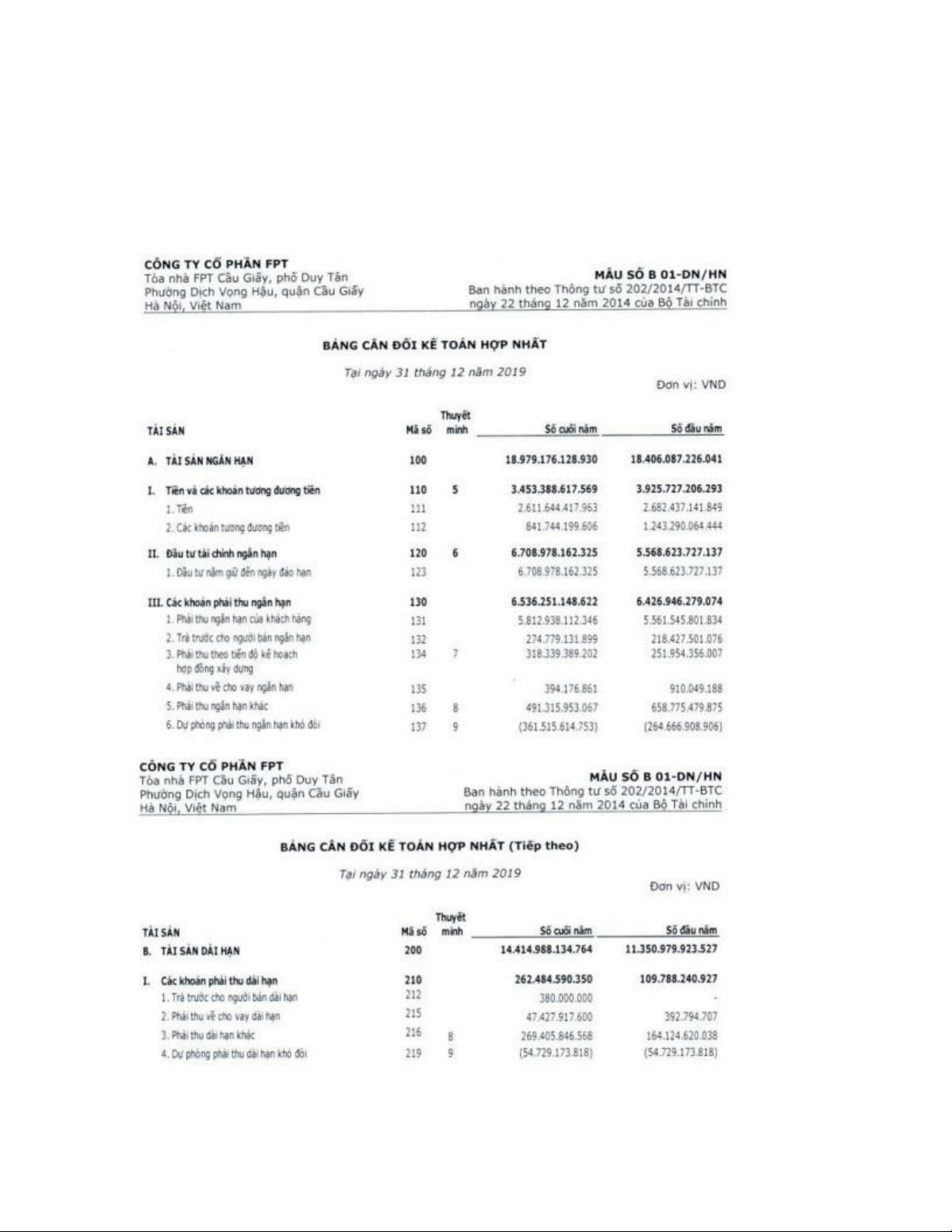

Các dữ liệu về khoản phải thu từ các bài báo cáo tài chính hợp nhất của tập đoàn FPT 16 lOMoAR cPSD| 61769897

(Báo cáo tài chính Hợp nhất Kiểm toán năm 2019 – Tập đoàn FPT) 17 lOMoAR cPSD| 61769897

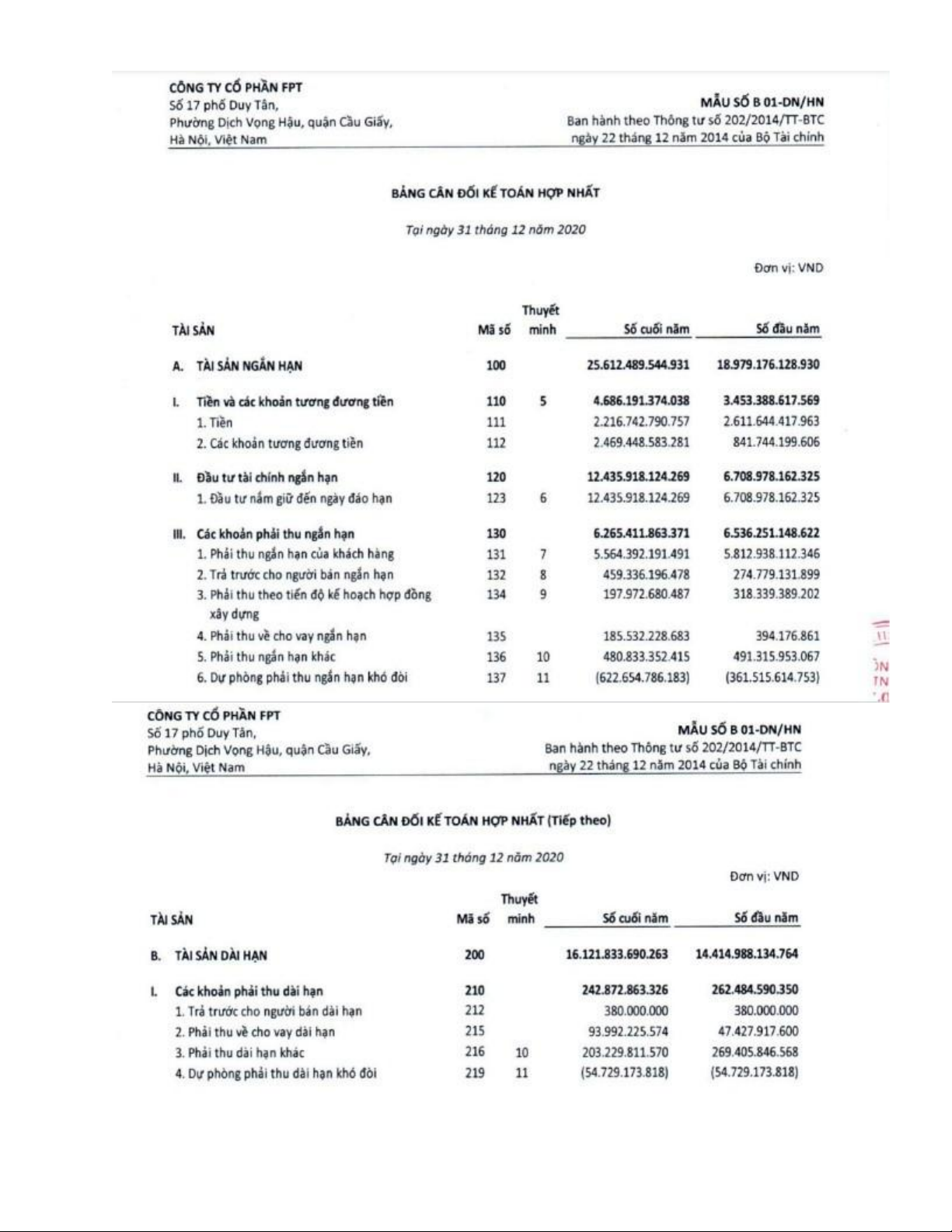

(Báo cáo tài chính Hợp nhất Kiểm toán năm 2020 – Tập đoàn FPT)

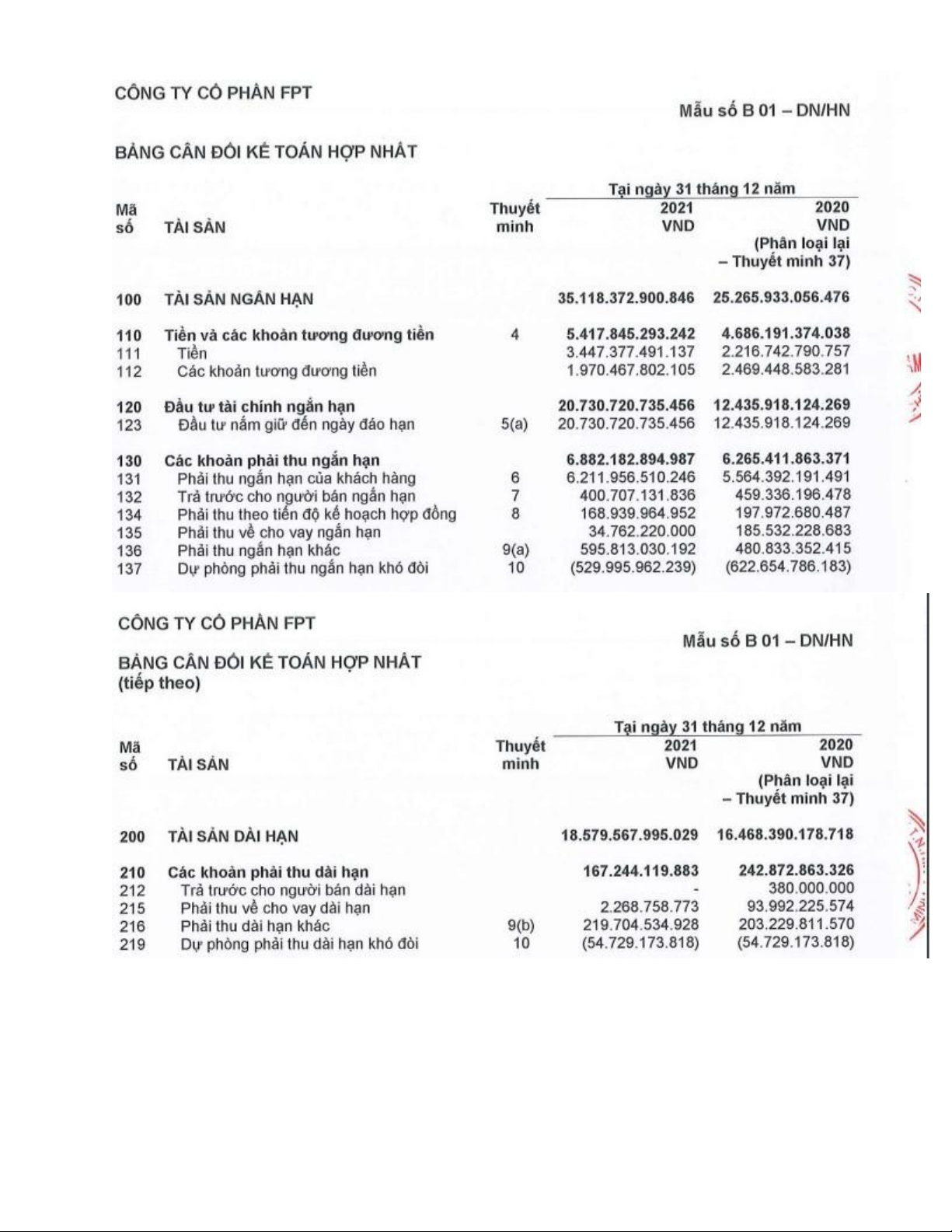

(Báo cáo tài chính Hợp nhất Kiểm toán năm 2021 – Tập đoàn FPT)

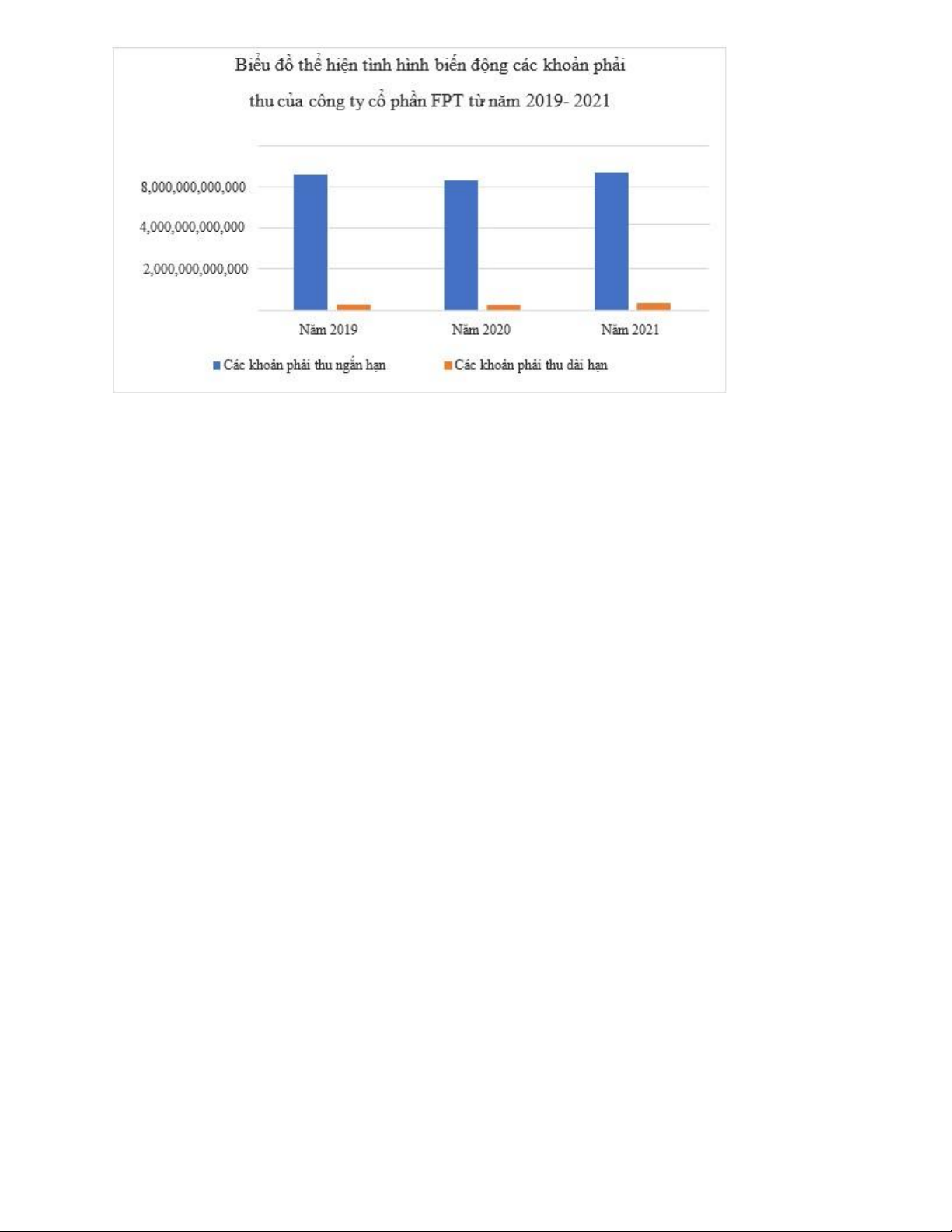

Từ số liệu bài báo cáo ta có biểu đồ thể hiện tình hình biến động các khoản phải thu của

công ty cổ phần FPT từ 2019 - 2021 (Đơn vị: VNĐ). 18 lOMoAR cPSD| 61769897

(Nguồn: Báo cáo tài chính hợp nhất đã kiểm toán của FPT)

Từ biểu đồ trên ta thấy có sự chênh lệch rất lớn giữa khoản phải thu dài hạn với khoản phải

thu ngắn hạn, vì các công ty muốn nhanh chóng thu lại được tiền của mình nên họ đã sử

dụng rất nhiều chính sách và công ty cổ phần FPT cũng không ngoại lệ và dưới đây là

chính sách tín dụng thương mại của công ty cổ phần FPT:

• Chiết khấu thanh toán đối với những khách hàng thanh toán sớm, trước thời hạn cam kết.

• Chính sách thu hồi nợ: công ty thực hiện chính sách thu hồi nợ rõ ràng

và thường xuyên, công ty luôn đặt ra mục tiêu tối thiểu hóa rủi ro trong

quá trình bán hàng. Đồng thời công ty tập trung vào chăm sóc các khoản

nợ tương ứng với các thời gian quá hạn của các khoản nợ. Trong quá

trình thu nợ công ty thực hiện công tác thu nợ như sau:

Thời gian hành động cần thiết đầu tư ít vốn với trái tiếu:

• 7 ngày sau khi hết hạn: Gửi thư kèm nhắc nhở thời gian, giá trị và yêu cầu thanh toán

• 15 ngày sau khi hết hạn: Gửi kèm thông tin hóa đơn yêu cầu thanh toán

và khuyến cáo có thể mất tín nhiệm và hưởng chiết khấu.

• 21 ngày sau khi hết hạn: Gọi điện thoại khẳng định thông tin cuối cùng về khoản thanh toán.

• 30-45 ngày sau khi hết hạn: Công ty sẽ gặp trực tiếp khách hàng để bàn về phải thu 19

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31