Phân tích kinh doanh - Quản trị kinh doanh | Trường Đại Học Công Đoàn

Sản lượng sản xuất và tiêu thụ: Theo Hiệp hội Thép Việt Nam, VIS đã sản xuất 109,030 tấn và tiêu thụ 112,272 tấn trong 5 tháng đầu của 2011, đạt khoảng 50% kế hoạch của năm. Như vậy, ước tính sản lượng cả năm của VIS nhiều khả năng sẽ vượt 225,000 tấn kế hoạch. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Quản trị kinh doanh quốc tế (ĐHCĐ) 10 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|47206071 lOMoARcPSD|47206071

TỔNG QUAN Công ty CP Thép Việt Ý

ĐÁNH GIÁ HOẠT ĐỘNG SẢN XUẤT KINH DOANH

Sản lượng sản xuất và tiêu thụ: Theo Hiệp hội Thép Việt Nam, VIS đã sản xuất

109,030 tấn và tiêu thụ 112,272 tấn trong 5 tháng đầu của 2011, đạt khoảng 50%

kế hoạch của năm. Như vậy, ước tính sản lượng cả năm của VIS nhiều khả năng

sẽ vượt 225,000 tấn kế hoạch.

Doanh thu: Nửa đầu 2011, tăng trưởng doanh thu của VIS dựa phần lớn vào

tăng trưởng về giá trị (khoảng 45%) và tăng trưởng cả về sản lượng tiêu thụ

(khoảng 25%) do giá bán thép xây dựng trên thế giới và trong nước tăng mạnh

trong quý I và giữ mức cao trong quý II. Giá thép hiện nay đang có xu hướng điều

chỉnh giảm nhẹ (tương tự như trong quý II/2010) và có thể giữ mức giá đến cuối

năm. Dựa trên giả định về giá và sản lượng, chúng tôi dự báo doanh thu của VIS

trong 2011 sẽ đạt khoảng 3,068 tỷ VND, tăng 17% so với 2011.

Tỷ suất lợi nhuận gộp: Tỷ lệ giá vốn bán hàng của VIS trong 2011 theo chúng

tôi sẽ giảm từ 92% xuống khoảng 89.5% nhờ hưởng lợi từ lượng phôi tồn lớn từ

năm trước trong quý I và giá phôi thép nhập xuống khá thấp trong giai đoạn tháng

3 - tháng 4. Tỷ suất lợi nhuận gộp của VIS vì vậy sẽ được cải thiện lên 10.5% trong năm nay.

Lợi nhuận ròng: Với kết quả hoạt động kinh doanh của quý II, VIS đã hoàn

thành 92% kế hoạch lợi nhuận của cả năm. Dựa trên dự báo về giá thép và phôi

thép cùng tăng trong nửa cuối 2011, chúng tôi dự báo tổng lợi nhuận ròng 2011

của VIS có thể đạt 154 tỷ VND, tăng 40% so với năm 2010 và tỷ suất lợi nhuận

4.36% so với trung bình ngành (3.59%). Chỉ số chất lượng lợi nhuận (earning

quality) giảm dần từ 0.28 năm 2008 xuống còn (0.24) năm 2010 cũng cho thấy sự

cải thiện dần về chất lượng lợi nhuận của DN.

Hàng tồn kho: Hàng tồn kho có vai trò đặc biệt trong hoạt động kinh doanh của

DN ngành Thép, có thể quyết định lợi nhuận của DN trong ngắn hạn. Dự báo tăng

trưởng doanh thu H1/2011 đạt 49% dựa trên định giá hàng tồn kho cuối 2010 của

VIS. Tính đến hết quý II/2011, nhiều khả năng VIS đã tiêu thụ hết số hàng tồn

kho năm trước và còn khoảng 30,000 – 35,000 tấn thép tồn kho.

Nguồn vốn: Vay ngắn hạn là phương thức huy động vốn chủ yếu của VIS do nhu

cầu vốn lưu động lớn. Với vốn vay ngắn hạn lớn, lãi suất trên 20%/năm như hiện nay

là nguyên nhân đẩy dự báo chi phí tài chính và lãi vay của VIS trong năm 2011 lên

gấp đôi. Tuy nhiên, các chỉ số sức khỏe tài chính tốt hơn trung bình ngành cho lOMoARcPSD|47206071

thấy công ty có nhiều khả năng vượt qua được thử thách này. Nhìn chung, tình

hình hoạt động kinh doanh của VIS năm 2011 là khá khả quan với tăng trưởng lợi

nhuận cải thiện lớn. ĐỊNH GIÁ Với mức giá 15,800 VND hiện tại, P/E forward và

P/E trailing của VIS đều đang thấp hơn trung bình ngành. Trong điều kiện thanh

khoản thị trường được cải thiện và giả định lãi suất cho vay là 18%, chúng tôi định

giá cổ phiếu VIS ở mức 18,292 VND/cổ phiếu trong vòng 6 tháng tới (theo

phương pháp chiết khấu dòng tiền). Vì vậy, chúng tôi khuyến nghị nhà đầu tư có

thể MUA ở mức giá hiện tại.

Phân tích lợi nhuận

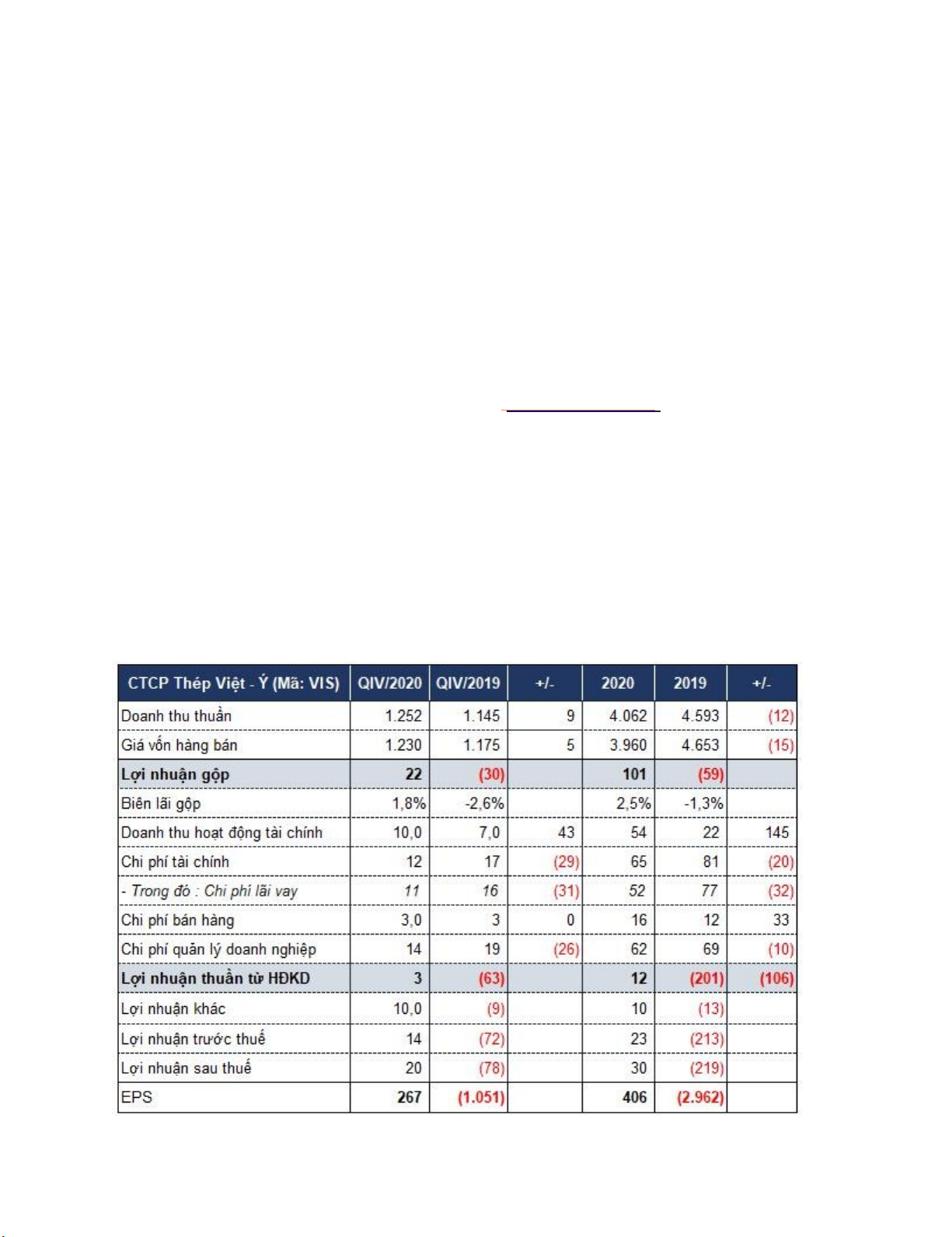

CTCP Thép Việt - Ý (Mã: VIS) vừa công bố báo cáo

tài chính quý IV/2020 với

mức lãi ròng 20 tỷ đồng, là quý thứ ba liên tiếp ghi nhận lãi, trong khi cùng kỳ

năm 2019 lỗ ròng gần 78 tỷ đồng.

Cũng như các doanh nghiệp sản xuất thép khác được hưởng lợi từ giá thép xây

dựng tăng, trong quý, Thép Việt - Ý ghi nhận mức doanh thu thuần tăng 9% lên 1.252 tỷ đồng.

Trừ đi các chi phí đều giảm trong quý, cộng với khoản thu nhập khác hơn 10 tỷ

đồng nhờ việc xóa công nợ phải trả lâu năm, Thép Việt - Ý đã chuyển được từ

trạng thái lỗ cùng kỳ sang lãi 20 tỷ đồng. lOMoARcPSD|47206071

Kết quả kinh doanh năm 2020 của Thép Việt - Ý. (Nguồn: BCTC của Thép Việt - Ý).

Cả năm 2020, Thép Việt - Ý đạt 4.062 tỷ đồng doanh thu thuần, giảm 12%, nhưng

lãi ròng gần 30 tỷ đồng trong khi năm trước chịu lỗ gần 219 tỷ đồng.

Với kết quả này, công ty đã vượt 12% chỉ tiêu doanh thu năm. Thép Việt Ý đã có

lãi trở lại sau hai năm thua lỗ và đạt lợi nhuận ngoài dự tính trong khi kế hoạch

công ty đề ra là lỗ 66 tỷ đồng năm 2020. Dẫu vậy, công ty vẫn đang chịu lỗ lũy

kế 515 tỷ đồng hết năm 2020.

Cũng trong hôm nay, Hội đồng quản trị Thép Việt - Ý đã thông qua kế hoạch sản

xuất năm 2021 với tổng doanh thu dự kiến 4.588 tỷ đồng, lợi nhuận trước thuế 28,7

tỷ đồng, lần lượt cao hơn kết quả vừa mới thực hiện được là 13% và 25%.

Về tình hình tài chính, tính đến hết năm 2020, tổng tài sản của Thép Việt - Ý đã

vượt mốc 2.875 tỷ đồng, tăng 286 tỷ đồng so với cuối năm 2019. Phần lớn đóng

góp mức tăng trong năm đến từ lượng tiền và các khoản tiền gửi có kỳ hạn gốc

6 tháng, tăng 304 tỷ đồng lên 847 tỷ đồng và chiếm gần 30% tổng tài sản.

Tổng các khoản phả thu ngắn hạn và hàng tồn kho ở mức 1.604 tỷ đồng với tỷ lệ tăng 8% và chiếm 56%.

Về phía nguồn vốn, nợ đi vay của công ty đã tăng lên mức 2.078 tỷ đồng từ mức

1.492 tỷ đồng hồi cuối năm ngoái, hoàn toàn là vay ngắn hạn từ các ngân hàng

và chiếm đến 89% tổng nợ phải trả. lOMoARcPSD|47206071

CTCP Thép Việt Ý (HOSE: VIS) lỗ nặng trong quý 3 giữa lúc biến

chủng Delta giáng đòn nặng nề lên thị trường thép nội địa.

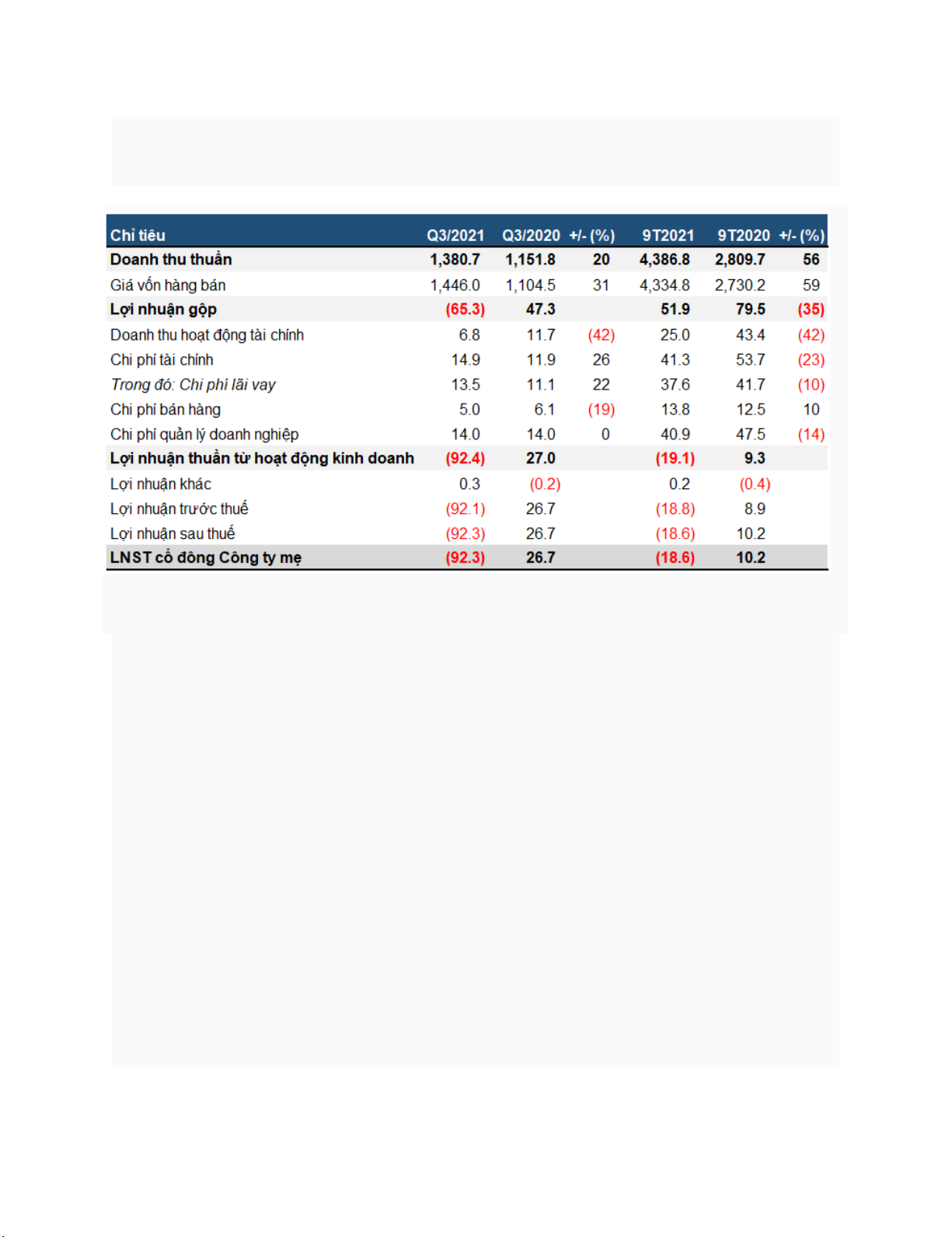

Trong quý 3/2021, Thép Việt Ý dù ghi nhận doanh thu thuần tăng 20% lên 1,381

tỷ đồng, nhưng giá vốn lại tăng mạnh hơn. Kết quả là Công ty ghi nhận lỗ gộp

hơn 65 tỷ đồng, trong khi cùng kỳ lãi hơn 47 tỷ đồng.

Hoạt động tài chính cũng diễn biến tiêu cực. Doanh thu tài chính giảm 42% xuống

mức 6.8 tỷ đồng, trong khi chi phí tài chính lại tăng 26% lên 14.9 tỷ đồng, trong

đó 90% là chi phí lãi vay.

Bên cạnh đó, các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp vẫn duy

trì ở mức cao. Kết quả, Công ty báo lỗ ròng hơn 92 tỷ đồng trong quý 3, qua đó

chấm dứt chuỗi tăng trưởng kéo dài từ quý 2/2020. Đây là mức lỗ nặng thứ 2

trong lịch sử hoạt động của hãng thép này. lOMoARcPSD|47206071

Kết quả kinh doanh quý 3/2021 của Thép Việt Ý Đvt: Tỷ đồng

Nguồn: BCTC quý 3 của VIS

Với thành quả ảm đạm của quý 3, Thép Việt Ý “ngậm ngùi” báo lỗ ròng gần 19

tỷ đồng trong 9 tháng đầu năm, mặc dù doanh thu thuần tăng 56%.

Theo giải trình của Công ty, việc thực hiện biện pháp giãn cách tại nhiều đia

phương đã làm đình trệ hoạt động xây dựng. Đầu ra của sản phẩm thép gần như

đóng băng, cả hai nhà máy luyện phôi và cán thép có lúc phải dừng hoạt động,

nhưng công ty vẫn phải chịu chi phí cố định.

Ngoài ra, giá nguyên liệu tăng cao, trong khi giá bán sản phẩm không tăng, do đó

Thép Việt Ý phải trích lập dự phòng giảm giá hàng tồn kho. Cuối tháng 9, Công ty

trích lập dự phòng giảm giá hàng tồn kho gần 49 tỷ đồng (năm trước chỉ trích lập

hơn 3 tỷ đồng). Chưa dừng lại ở đó, việc không bán được hàng còn khiến hàng tồn

kho tăng cao, làm phát sinh chi phí nắm giữ hàng hóa.

Bảng cân đối kế toán của Thép Việt Ý cũng diễn biến theo chiều hướng tiêu

cực. Cuối tháng 9/2021, lượng tiền mặt và khoản đầu tư ngắn hạn giảm mạnh

xuống 341 tỷ đồng, từ mức 827 tỷ đồng hồi đầu năm. Trong khi đó, hàng tồn

kho tăng mạnh từ 820 tỷ đồng lên 1,515 tỷ đồng. lOMoARcPSD|47206071

Ở phía bên kia bảng cân đối, Công ty ghi nhận nợ ngắn hạn 2,517 tỷ đồng và nợ

dài hạn 5,151 tỷ đồng, tăng tương ứng 7% và 32% so với thời điểm đầu năm 2021. THUẬN LỢI

(VIS) được thành lập năm 2001, lĩnh vực kinh doanh chủ yếu là sản xuất và

kinh doanh các sản phẩm thép xây dựng, xuất nhập khẩu nguyên liệu, thiết bị phụ

tùng ngành thép, kinh doanh dịch vụ vận tải hàng hoá. Hiện tại, VIS đang sản

xuất trên dây chuyền công nghệ Danieli Morgardshamma do tập đoàn Danieli-

Italy cung cấp, công suất thiết kế 250,000 tấn/năm. Trong qúy II/2011, VIS khởi

công dự án nâng cấp công suất nhà máy lên mức 450,000 tấn/năm, tổng vốn đầu

tư là 903.63 tỷ đồng, thời gian hoàn vốn dự kiến 4 năm, tiến hành nghiệm thu đưa

vào hoạt động vào cuối năm nay. Thị phần chủ yếu của VIS là miền Bắc và miền

Trung, VIS đang thâm nhập vào thị trường miền Nam.

Vị thế doanh nghiệp: Với công suất 250,000 tấn/năm hiện tại, VIS chiếm tỷ trọng

xấp xỉ 5% thị phần trong nước, dự báo đến cuối năm khi dự án nâng cấp công

suất nhà máy hoàn thành, tỷ trọng thị phần trong nước của VIS có thể đạt 7.5%.

So với các doanh nghiệp cùng ngành, VIS có quy mô trung bình. Lợi thế doanh nghiệp:

• Khách hàng ổn định, chủ yếu là các dự án sông Đà (chiếm 80% đầu ra).

• Là doanh nghiệp thành viên của Tổng công ty Sông Đà, có mạng lưới phân phối rộng khắp cả nước.

• Nguồn cung nguyên liệu ổn định từ Công ty CP luyện thép Sông Đà. Rủi ro:

• Giá thép thế giới giảm mạnh trong quý II và triển vọng hai quý cuối năm của

ngành thép thế giới cũng như nội địa là tương đối mờ mịt.

• Kế hoạch cắt giảm đầu tư công của Chính phủ và tình hình ảm đạm của các dự

án BĐS ảnh hưởng trực tiếp đến 80% nguồn tiêu thụ sản phẩm của VIS.

• Giá vốn hàng bán tăng do giá phôi thép duy trì ở mức cao, giá nguyên phụ liệu

như than, điện đều tăng mạnh trong năm 2011, chi phí lãi vay cao. lOMoARcPSD|47206071

Ngành thép đang chứng kiến sự khó khăn do sụt giảm mạnh nhu cầu, khiến

tiêu thụ của các doanh nghiệp chậm, lượng tồn kho tăng. Cùng với đó, chi phí

đầu vào vẫn ở mức cao, cộng thêm biến động tăng lãi suất vốn vay và chênh

lệch tỷ giá. Tuy vậy, các doanh nghiệp thép đang kỳ vọng vào “trợ lực” từ

việc đẩy nhanh giải ngân đầu tư công dịp cuối năm nay.

Khó khăn do nhu cầu giảm

Theo thông tin từ Hiệp hội Thép Việt Nam (VSA), chỉ trong 3 tháng (tháng 5 đến

tháng 8/2022), giá thép đã trải qua 15 lần điều chỉnh, giảm từ mức gần 20 triệu

đồng/tấn xuống còn hơn 14 triệu đồng/tấn. Giá bán giảm mạnh nhưng tiêu thụ lại

không khả quan khiến cho nhiều doanh nghiệp gặp khó.

Hiệp hội Thép Việt Nam cho hay, tháng 10/2022, tiêu thụ thép các loại đạt gần 2

triệu tấn, giảm 7,19 % so với tháng trước và giảm 9,9% so với cùng kỳ. Nhu cầu

yếu khiến cho nhiều doanh nghiệp thép báo lỗ nặng trong quý III/2022 vừa qua,

với các khoản nợ lớn đè nặng lên hoạt động sản xuất - kinh doanh.

Theo ông Nguyễn Văn Sưa, chuyên gia trong ngành thép, khó khăn hiện tại xuất phát

từ việc tổng cầu về vật liệu thép trong xây dựng suy yếu, trong khi giá nguyên liệu

đầu vào cho sản xuất tăng cao, như giá than luyện tăng 100 - 200 USD/tấn; tín lOMoARcPSD|47206071

dụng thắt chặt, tỷ giá và lãi suất tăng mạnh. Những yếu tố này diễn ra đồng loạt

khiến cho doanh nghiệp khó lòng ứng phó, liên tục gặp thua lỗ.

Bên cạnh đó, những yếu tố khác như cuộc xung đột Nga - Ukraine, chính sách thực

hiện "Zero COVID-19" của Trung Quốc khiến nhu cầu thép tại thị trường này

giảm trong khi đây là một trong những thị trường xuất khẩu chính của nhiều doanh

nghiệp; lạm phát toàn cầu cũng đang ảnh hưởng đến ngành thép và xây dựng trong nước.

Than và quặng là hai nguyên liệu quan trọng nhất để sản xuất thép bằng công

nghệ lò cao. Trong khi quặng sắt đã giảm từ cuối năm 2021 và duy trì ở mức dễ

chịu thì giá than đã trải qua nhiều biến động mạnh trong 9 tháng năm 2022. Xung

đột Ukraine và Nga, một trong những nhà cung cấp than lớn trên thế giới đã dấy

lên lo ngại thái quá về thiếu hụt nguồn cung dẫn đến cú sốc về giá than lên cả

phần còn lại thị trường.

Bên cạnh đó, các lệnh trừng phạt đã làm đứt gãy dòng chảy cung ứng cũ và việc

thiếu chu trình vận tải cho các cung đường mới làm tăng chi phí vận chuyển khiến

giá nguyên liệu nhập khẩu càng cao hơn. Giá than đã tăng gấp 3 mức bình thường

trong hai lần đạt đỉnh vào tháng 3/2022 và tháng 5/2022. Mặc dù hiện tại giá than

đã hạ nhiệt, nhưng với vòng quay hàng tồn kho thông thường khoảng 3 tháng, giá

thành sản xuất thép quý III/2022 phần lớn vẫn được cấu thành bởi lượng than

nhập mua với giá cao nhất trong quý II/2022. Đây là nguyên nhân chính khiến cho

giá vốn hàng bán trong quý này tăng mạnh 6.290 tỷ đồng, tương đương 23% so với quý III/2021.

Cùng với đó, lạm phát và suy thoái kinh tế làm yếu đi cầu thép thế giới. Cầu và giá

thép nội địa cũng không nằm ngoài ảnh hưởng này. Thị trường bất động sản trong

nước trầm lắng do tín dụng của ngành này bị siết chặt cũng góp phần khiến tiêu

thụ thép Việt Nam giảm mạnh.

“Giá thép giảm, nên dù sản lượng tiêu thụ thép có tăng cũng chưa bù đắp kịp mức

ảnh hưởng theo chiều ngược lại của giá bán dẫn đến doanh thu giảm. Như vậy,

bên cạnh áp lực về chi phí nguyên vật liệu, giá vốn hàng bán đồng thời phải chịu

thêm gánh nặng từ khoản dự phòng hàng tồn kho, góp phần làm mỏng thêm biên lợi nhuận.

Với những diễn biến trong nhiều tháng qua, nhiều chuyên gia đánh giá, đây là giai

đoạn khó khăn với các doanh nghiệp ngành thép khi mà giá nguyên vật liệu tăng cao,

nhưng giá bán trong nước lại liên tục giảm và giá thế giới cũng giảm mạnh.

Kỳ vọng trong năm 2023? lOMoARcPSD|47206071

Theo như thường lệ mọi năm, thời điểm cuối năm sẽ là thời điểm “bung hàng” của

nhiều doanh nghiệp ngành thép khi việc đầu tư công, xây dựng các công trình diễn

ra mạnh mẽ trên cả nước. Tiêu thụ tăng mạnh giúp cho doanh nghiệp thu lợi nhuận.

Đại diện Hiệp hội Thép Việt Nam, ông Nghiêm Xuân Đa cho biết, nhiều doanh

nghiệp đang tìm cách để xả hàng tồn trước nhu cầu suy yếu hiện nay, như: Hoa

Sen Group, VNSteel, Pomina, SMC. Đây là thời điểm để doanh nghiệp giảm áp

lực tồn kho, phần nào thu lợi nhuận khi giải ngân vốn đầu tư công tăng lên, tập

trung vào các lĩnh vực xây dựng, hạ tầng cơ sở… Các dự án giao thông, công

trình xây dựng lớn sẽ tạo ra sự kích cầu cho thị trường thép khởi sắc.

VSA cũng cho rằng, để giúp thị trường thép phục hồi, bên cạnh việc Chính phủ

tăng tốc giải ngân đầu tư công cũng như triển khai các biện pháp bình ổn giá vật

liệu, hàng hóa dịp cuối năm, cần có chính sách hỗ trợ để trợ lực cho doanh

nghiệp thép nội địa giữ vững thị phần và có động lực để phát triển.

Theo Tập đoàn Việt Ý, hiện tập đoàn này đang tập trung quản trị chặt chẽ hàng tồn

kho để giảm bớt gánh nặng cho nhu cầu vốn lưu động và nợ vay ngắn hạn bằng cách

kết hợp giữa việc nỗ lực tiêu thụ hàng để giảm lượng tồn thành phẩm, đồng thời rút

ngắn thời gian tồn và giảm tỷ trọng tồn nguyên vật liệu. Đối với xuất khẩu, lOMoARcPSD|47206071

khi cầu tại Mỹ, châu Âu và Trung Quốc đang yếu, Việt Ý tập trung khai thác các

thị trường khác ít bị ảnh hưởng hơn bởi lạm phát và suy thoái kinh tế như khu

vực Đông Nam Á và một số nước khác ở châu Á.

Theo nhận định của các chuyên gia từ Công ty TNHH Chứng khoán Ngân hàng

Thương mại cổ phần Ngoại thương Việt Nam (VCBS), giá thép có thể hồi phục tốt

hơn trong năm 2023, chủ yếu đến từ nhu cầu của thị trường Trung Quốc khi kỳ

vọng các chính sách kích thích lại thị trường bất động sản bắt đầu có hiệu quả;

trong đó Ngân hàng Nhân dân Trung Quốc có dự định đưa ra gói hỗ trợ cho vay

200 tỷ Nhân dân tệ lãi suất thấp giúp tái cơ cấu các dự án bất động sản. Cùng đó,

Trung Quốc dỡ bỏ phong tỏa giúp nhu cầu tiêu thụ sắt thép ổn định trở lại và đẩy

mạnh đầu tư công, đặc biệt chi cho xây dựng cơ sở hạ tầng để thúc đẩy nền kinh tế.

Còn với, Agriseco (Công ty cổ phần Chứng khoán Agribank) cho rằng, sự thiếu

hụt năng lượng tại châu Âu có thể khiến một số ngành công nghiệp sử dụng nhiều

năng lượng phải cắt giảm sản lượng, bao gồm sản xuất thép. Điều này có thể tạo

ra những cơ hội đẩy mạnh xuất khẩu cho doanh nghiệp vào khu vực này trong năm tới.

Những yếu tố tác động đến lợi nhuận doanh nghiệp thép

Thời điểm khó khăn của ngành thép đã qua, tuy nhiên, doanh nghiệp cần nắm

được các yếu tố tác động đến ngành thép để đạt mức tăng trưởng như kế hoạch đặt ra.

Những yếu tố được đánh giá là sẽ tác động đến triển vọng doanh nghiệp bất động

sản như các dấu hiệu tích cực từ việc tháo gỡ vướng mắc pháp lý của các dự án

bất động sản; tiến trình giải ngân vốn đầu tư công trong nước được đẩy mạnh; thị

trường xuất khẩu thép sang EU và Mỹ; biến động giá nguyên vật liệu; giá thép đầu

ra; biến động tỷ giá và lãi suất. lOMoARcPSD|47206071

Những doanh nghiệp đầu ngành có thị phần lớn sẽ phục hồi nhanh hơn nhờ lợi thế

thương hiệu và năng lực phân phối. Bên cạnh đó, khả năng quản trị tồn kho cũng

là yếu tố tiên quyết giúp doanh nghiệp tăng sức chống chịu và khả năng phục hồi

cao hơn khi giá thép quay đầu.

Ngành thép là ngành hiếm hoi có tăng trưởng dương về lợi nhuận trong năm

2023 nhờ nền thấp của năm 2022. Tuy nhiên, xét yếu tố tích cực trong ngắn hạn

rất ít nên rủi ro nhiều hơn. Do vậy, cần nhìn nhận mô hình kinh doanh của từng

doanh nghiệp thế nào, có đáp ứng được thay đổi và rủi ro ở hiện tại hay không.

Chẳng hạn như thị trường xuất khẩu gặp khó. Tuy nhiên, có một vài điểm sáng

như Mỹ tốt hơn EU, Indonesia tốt hơn Thái Lan. Do đó, những doanh nghiệp nào

có thể chuyển đổi thị trường tốt hơn sẽ có lợi thế”, bà Hiền cho biết.

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc

gia, Chuyên gia Kinh tế trưởng BIDV cho rằng, ngành thép đối diện 4 yếu tố khó khăn.

- Thứ nhất, chi phí tài chính cao do lãi suất vẫn neo mức cao.

- Thứ hai, nhiều doanh nghiệp đang gặp thách thức khi ngành thép phải

chuyển đổi, tăng hàm lượng xanh khi xuất khẩu sang Mỹ, EU…

- Thứ ba, chi phí sản sản xuất cao khi điện tăng. lOMoARcPSD|47206071

- Cuối cùng là rủi ro từ chính sách phỏng vệ thương mại của các nước.

Tuy nhiên, ở chiều ngược lại ngành cũng có nhiều điểm thuận lợi như giá thép bắt

đầu nhích lên, Trung Quốc mở cửa trở lại và chính phủ tăng cường đầu tư công.

Tài liệu liên quan:

-

Quản trị thay đổi về vấn đề nhân lực của FPT - Quản trị kinh doanh | Trường Đại Học Công Đoàn

422 211 -

Viết thư UPU lần thứ 53 - Quản trị kinh doanh | Trường Đại Học Công Đoàn

207 104 -

Các hình thức kinh doanh quốc tế - Quản trị kinh doanh | Trường Đại Học Công Đoàn

301 151 -

Đề cương tư tưởng Hồ Chí Minh - Quản trị kinh doanh | Trường Đại Học Công Đoàn

323 162 -

Điều lệ án Cookie Healthy - Quản trị kinh doanh | Trường Đại Học Công Đoàn

210 105