Phân Tich Nhựa Binh Minh - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế

Phân Tich Nhựa Binh Minh - Quản trị kinh doanh | Trường Đại học Kinh tế, Đại học Huế được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Quản trị kinh doanh (B00A01) 40 tài liệu

Trường: Trường Đại học Kinh tế, Đại học Huế 137 tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ TP. HỒ CHÍ MINH

VIỆN ĐÀO TẠO SAU ĐẠI HỌC KHOA TÀI CHÍNH

PHÂN TÍCH TRIỂN VỌNG TĂNG TRƯỞNG VÀ ĐỊNH GIÁ

CỦA CÔNG TY CỔ PHẦN NHỰA BÌNH MINH

Giảng viên HD : TS. Nguyễn Thị Uyên Uyên

Nhóm sinh viên thực hiện: STT Họ tên MSSV 1. Nguyễn Văn Tứ 770128-1146A 2. Ngô Thị Thanh Tâm 770128- 3. Nguyễn Thị Anh Thy 770128-1061A 4. Nguyễn Thị Hồng Ngọc 770128-0792A 5. Hoàng Trúc Linh 770128-0698A

Ngày 24 Tháng 06 Năm 2019 MỤC LỤC CHƯƠNG II

TỔNG QUAN VỀ ĐỊNH GIÁ............................................................................................1 1

CƠ SỞ LÝ THUYẾT VỀ ĐỊNH GIÁ DOANH NGHIỆP................................................................1 1.1

Định giá doanh nghiệp...........................................................................................................................1 1.2

Các cách tiếp cận trong định giá doanh nghiệp......................................................................................8 2

PHƯƠNG PHÁP TIẾP CẬN THEO THU NHẬP TRONG ĐỊNH GIÁ DOANH NGHIỆP.........12 2.1

Ước tính dòng lợi ích trong tương lai...................................................................................................12 2.2

Ước tính lãi suất chiết khấu – Chi phí sử dụng vốn..............................................................................13 2.3

Các mô hình định giá doanh nghiệp bằng phương pháp thu nhập........................................................17 CHƯƠNG III

TRIỂN VỌNG NGÀNH NHỰA TẠI VIỆT NAM.......................................................18 1

Phân tích ngành nhựa tại Việt Nam.................................................................................................18 1.1

Áp lực cạnh tranh từ nhà cung cấp:......................................................................................................18 1.2

Áp lực cạnh tranh từ khách hàng:.........................................................................................................20 1.3

Áp lực cạnh tranh từ đối thủ tiềm ẩn:...................................................................................................20 1.4

Áp lực cạnh tranh từ sản phẩm thay thế:..............................................................................................20 1.5

Áp lực cạnh tranh từ nội bộ ngành:......................................................................................................21 1.6

Áp lực từ các bên liên quan mật thiết:..................................................................................................22 2

Dự báo về cơ hội trong ngành công nghiệp nhựa:...........................................................................23 CHƯƠNG IV

ĐÁNH GIÁ CHIẾN LƯỢC CỦA CÔNG TY..............................................................25 1

Tổng quan về công ty:......................................................................................................................25 2

Sản phẩm, dịch vụ và thị trường:.....................................................................................................25 3

Chiến lược phát triển của công ty:...................................................................................................26 4

Đánh giá chiến lược của công ty:.....................................................................................................26 CHƯƠNG V

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH...........................................................................29 1

Phân tích kết quả hoạt động kinh doanh..........................................................................................31 2

Phân tích khả năng sinh lời..............................................................................................................32 3

Phân tích sức mạnh tài chính............................................................................................................32 4

Phân tích dòng tiền...........................................................................................................................33 5

Phân tích rủi ro.................................................................................................................................34 5.1

Rủi ro tín dụng.....................................................................................................................................34 5.2

Rủi ro thanh khoản...............................................................................................................................34 5.3

Rủi ro thị trường...................................................................................................................................34 CHƯƠNG VI

DỰ BÁO VÀ ĐỊNH GIÁ..............................................................................................35 1 1

Dự phóng kết quả hoạt động kinh doanh.........................................................................................35 2

Dự phóng bảng cân đối kế toán........................................................................................................42 3

Định giá công ty.................................................................................................................................5 2

CHƯƠNG I TỔNG QUAN VỀ ĐỊNH GIÁ 1

CƠ SỞ LÝ THUYẾT VỀ ĐỊNH GIÁ DOANH NGHIỆP 1.1

Định giá doanh nghiệp 1.1.1

Các quan điểm về Định giá doanh nghiệp

Theo giáo sư W.Seabroke và N.Walker, viện đại học Portsmouth, vương quốc Anh: “Định giá

được hiểu là sự ước tính về giá trị của các quyền sở hữu tài sản cụ thể bằng hình thái tiền tệ cho

một mục đích đã được xác định rõ”.

Còn theo giáo sư Lim Lan Yuan, trường xây dựng và bất động sản, đại học quốc gia Singapore

thì: “Định giá được quan niệm là một nghệ thuật hay khoa học về ước tính giá trị cho một mục

đích cụ thể của một tài sản tại một thời điểm, có cân nhắc đến tất cả các đặc điểm của tài sản và

cũng như xem xét đến tất cả các yếu tố kinh tế căn bản của thị trường bao gồm các loại đầu tư lựa chọn”.

Vậy với các quan điểm trên ta có thể hiểu định giá doanh nghiệp theo hai cách như sau:

Thứ nhất, định giá doanh nghiệp là sự ước tính về giá trị của các quyền sở hữu tài sản cụ thể

bằng hình thái tiền tệ cho một mục đích đã được xác định rõ, đó là để đưa DN ra mua bán, hoặc để đầu tư vào DN…

Thứ hai, định giá doanh nghiệp là một nghệ thuật hay khoa học về ước tính giá trị cho một mục

đích cụ thể của một DN tại một thời điểm đó là thời điểm định giá, mà có cân nhắc đến tất cả các

đặc điểm của DN và cũng như xem xét đến tất cả các yếu tố kinh tế căn bản của thị trường. 1.1.2

Các chuẩn mực giá trị trong định giá doanh nghiệp

1.1.2.1 Giá trị nội tại và giá trị thị trường a.

Giá trị nội tại của doanh nghiệp có thể được hiểu là giá trị thực của doanh nghiệp

Giá trị nội tại một loại chứng khoán có thể khác với giá trị thị trường hay giá trị sổ sách của loại chứng khoán đó.

Thông thường, cổ phiếu có ba loại giá: mệnh giá (là giá trị danh nghĩa, được ghi trong điều lệ

công ty, hiếm khi thay đổi) thị giá (giá mua bán thực tế, thường biến động theo quan hệ cung

cầu) và giá trị thực hay còn gọi là giá trị nội tại.

Giá trị nội tại không có hình thức riêng để tự thể hiện như mệnh giá hay thị giá. Giá trị nội tại tồn

tại một cách khách quan, không ai có thể áp đặt, kể cả người sở hữu. Cơ sở khách quan của giá trị

nội tại là toàn bộ giá trị tài sản hữu hình và giá trị tài sản vô hình đang phát huy tác dụng ở công ty phát hành b.

Giá trị thị trường hay Giá trị hợp lý

Định nghĩa cũ hơn của giá trị hợp lý là từ SFAS 141 và 142: “Khoản tiền mà tại đó một tài sản

(hay nợ) có thể được mua (hay gánh chịu) hoặc được bán (hay thanh toán) trong một giao dịch

hiện tại giữa những bên tự nguyện, không phải là trường hợp bán phát mại hay buộc phải bán”. 1

Định nghĩa sau đây là từ SFAS 157 (bây giờ là ASC 820): “Giá trị hợp lý là giá nhận được khi

bán tài sản hay trả tiền để chuyển trách nhiệm trong một giao dịch giữa những người tham gia thị

trường tại ngày định giá trị”.

1.1.2.2 Giá trị hoạt động liên tục và Giá trị thanh lý

Giá trị hoạt động liên tục là giá trị của một doanh nghiệp được xác định dựa trên cơ sở giả định

hoạt động liên tục. Và giá trị này chính là giá trị được đề cập chủ yếu đối với đề tài này.

Giá trị thanh lý là giá trị của một doanh nghiệp được xác định khi doanh nghiệp đó bị phá sản

hay giải thể. Giá trị của doanh nghiệp được xác định chủ yếu từ giá trị của tài sản hữu hình khi

thanh lý còn giá trị của các tài sản vô hình có chiều hướng bằng không. 1.1.3

Nguyên tắc trong Định giá

Giá thị trường của một doanh nghiệp, một chứng khoán, hay một tài sản v.v… được xác định trên

cơ sở lấy dòng thu nhập trong tương lai mà doanh nghiệp, chứng khoán, hay tài sản đó mang lại

chiết khấu về hiện giá. 1.1.4 Quy trình Định giá.

Quy trình định giá doanh nghiệp gồm bốn bước như sau:

Bước 1: Tìm hiểu về hoạt động kinh doanh của doanh nghiệp

Bước 2: Dự đoán về hoạt động kinh doanh của doanh nghiệp, bao gồm

- Dự đoán về triển vọng kinh tế

- Dự đoán về tài chính doanh nghiệp

Bước 3: Lựa chọn mô hình định giá và tiến hành định giá

Bước 4: Sử dụng kết quả định giá nhằm đưa ra các quyết định tài chính 1.1.5

Các yếu tố cần xem xét, phân tích khi Định giá trị doanh nghiệp

1.1.5.1 Các yếu tố nội tại của doanh nghiệp a.

Phân tích báo cáo tài chính công ty

Báo cáo tài chính là báo cáo về tài sản, nợ và vốn chủ sở hữu của công ty trong thời điểm xác

định (trong quá khứ), về doanh thu, chi phí và dòng tiền trong một khoảng thời gian (trong quá

khứ). Việc phân tích báo cáo tài chính giúp thu được thông tin về tình hình hoạt động, chiến lược

và cấu trúc tài chính của công ty. Việc phân tích còn giúp xác định ảnh hưởng của các sự kiện

trong tương lai tới dòng tiền của công ty.

Trong phân tích báo cáo tài chính, việc phân tích tỷ số tài chính rất hữu dụng bởi vì tỷ số tài

chính mang thông tin hữu dụng hơn thông tin cơ bản trên báo cáo tài chính và quan trọng hơn

việc sử dụng tỷ số tài chính giúp cho việc so sánh tương quan tình hình công ty với tổng quan

nền kinh tế, ngành kinh doanh, đối thủ cạnh tranh trong ngành và với thông tin của công ty trong

quá khứ trở nên khả thi và dễ dàng.

Việc tính toán các chỉ số tài chính phục vụ cho việc định giá được chia thành 05 nội dung chính:

- Tỷ số trên báo cáo cơ bản: Là tính ra tỷ lệ của các chỉ tiêu trên bảng cân đối, báo cáo kết quả

kinh doanh của công ty sử dụng tỷ số này hữu dụng trọng việc so sánh nhanh hai công ty khác 2

quy mô và đánh giá xu thế thay đổi cấu trúc tài sản, nguồn vốn, chi phí,.. của một công ty qua thời gian.

- Đánh giá khả năng thanh khoản nội bộ: Các chỉ số này chỉ ra khả năng xử lý các nghĩa vụ tài

chính trong tương lai ngắn hạn. Các chỉ số nhằm so sánh các nghĩa vụ nợ ngắn hạn với tài sản lưu

động và dòng tiền khả dụng để thanh toán nghĩa vụ nợ. Một số chỉ tiêu thường dùng: Khả năng

thanh toán ngắn hạn, Khả năng thanh toán nhanh, Khả năng thanh toán tức thời, Vòng quay Phải

thu, Vòng quay hàng tồn kho, Vòng quay phải trả, Chu kỳ ngân quỹ,…

- Đánh giá tình hình hoạt động: Các chỉ số chỉ ra việc quản lý hoạt động của công ty diễn ra với

hiệu quả như thế nào gồm 2 loại chỉ số

+ Hiệu quả hoạt động: Vòng quay tổng tài sản, Vòng quay Tài sản cố định, Vòng quay Vốn chủ sở hữu

+ Khả năng sinh lời của hoạt động: Biên lãi gộp, Biên lợi nhuận hoạt động, Biên lãi ròng, Tỷ lệ

trên báo cáo thu nhập, Lợi nhuận trên tổng vốn, Lợi nhuận trên vốn chủ

- Phân tích rủi ro: Việc phân tích rủi ro đánh giá sự không chắc chắn của dòng thu nhập cho toàn

công ty hoặc các thành phần cấu taọ nên tổng vốn. Rủi ro của công ty do hai rủi ro nội tại cấu

thành là rủi ro kinh doanh và rủi ro tài chính và rủi ro thanh khoản từ ngoài công ty

Rủi ro kinh doanh: Sử dụng chỉ số về biến động doanh số và đòn bẩy hoạt động để đánh giá

Rủi ro tài chính: Sử dụng chỉ số về cơ cấu nợ, Chỉ số dòng thu nhập, Chỉ số dòng tiền

Rủi ro thanh khoản bên ngoài: Xác định thanh khoản thị trường doanh cho cổ phiếu.

- Phân tích tiềm năng tăng trưởng của công ty: đánh giá chỉ số thuộc loại này để chỉ ra công ty

tăng trưởng nhanh như thế nào, sử dụng hệ số tăng trưởng và phân tích DuPont để đánh giá khả

năng trăng trưởng dựa vào một vài chỉ tiêu như: Lợi nhuận biên, Vòng quay tổng tài sản, Đòn bẩy tài chính. b. Phân tích SWOT

SWOT viết tắt của Strengths (điểm mạnh), Weaknesses (điểm yếu), Opportunities (cơ hội) và

Threats (nguy cơ) - là một mô hình nổi tiếng trong phân tích kinh doanh của công ty.

Phân tích SWOT liên quan đến việc chỉ ra các điểm mạnh, điểm yếu, cơ hội và nguy cơ thách

thức của 1 công ty. Việc này giúp đánh giá chiến lược của công ty để khai thác các lợi thế hay để

phòng ngừa các yếu điểm. Điểm mạnh và điểm yếu phụ thuộc và nội bộ của công ty. Cơ hội và

thách thức phụ thuộc và các yếu tố bên ngoài mà công ty phải đối mặt như đối thủ cạnh tranh,

các khám phá và phát triển công nghệ mới, chính sách mới, xu thế nền kinh tế nội địa và thế giới.

Công ty xác định các cơ hội và nguy cơ thông qua phân tích dữ liệu về thay đổi trong các môi

trường: kinh tế, tài chính, chính trị, pháp lý, xã hội và cạnh tranh ở các thị trường nơi công ty

đang hoạt động hoặc dự định thâm nhập. Các cơ hội có thể bao gồm tiềm năng phát triển thị

trường, khoảng trống thị trường, gần nguồn nguyên liệu hay nguồn nhân công rẻ và có tay nghề

phù hợp. Các nguy cơ đối với công ty có thể là thị trường bị thu hẹp, cạnh tranh ngày càng khốc

liệt, những thay đổi về chính sách có thể xảy ra, bất ổn vê chính trị ở các thị trường chủ chốt hay

sự phát triển công nghệ mới làm cho các phương tiện và dây chuyền sản xuất của công ty có

nguy cơ ừở nên lạc hậu. 3

Với việc phân tích môi trường nội bộ của công ty, các mặt mạnh về tổ chức công ty có thể là các

kỹ năng, nguồn lực và những lợi thế mà công ty có được trước các đối thủ cạnh tranh (năng lực

chủ chốt của công ty) như có nhiều nhà quản trị tài năng, có công nghệ vượt trội, thương hiệu nổi

tiếng, có sẵn tiền mặt, công ty có hình ảnh tốt trong mắt công chúng hay chiếm thị phần lớn trong

các thị thường chủ chốt. Những mặt yếu của công ty thể hiện ở những thiểu sót hoặc nhược điểm

và kỹ năng, nguồn lực hay các yếu tố hạn chế năng lực cạnh tranh của các công ty. Đó có thể là

mạng lưới phân phối kém hiệu quả, quan hệ lao động không tốt, thiếu các nhà quản trị có kinh

nghiệm quốc tế hay sản phẩm lạc hậu so với các đối thủ cạnh tranh...

Kết quả của quá trình phân tích SWOT phải đảm bảo được tính cụ thể, chính xác, thực tế và khả

thi vì công ty sẽ sử dụng kết quả đó để thực hiện những bước tiếp theo như: hình thành chiến

lược, mục tiêu chiến lược chiến thuật và cơ chế kiểm soát chiến lược cụ thể. Chiến lược hiệu quả

là những chiến lược tận dụng được các co hội bên ngoài và sức mạnh bên trong cũng như vô hiệu

hóa được những nguy cơ bên ngoài và hạn chế hoặc vượt qua được những yếu kém của bản thân công ty. 1.1.5.2

Các yếu tố thuộc môi trường kinh doanh của doanh nghiệp a.

Phân tích vĩ mô nền kinh tế -

Các chính sách và yếu tố vĩ mô của nền kinh tế

Chính sách tiền tệ và chính sách tài khóa được ban hành của mỗi chính phủ sẽ tác động lên tổng

thể nền kinh tế của quốc gia từ đó ảnh hưởng tới mọi ngành kinh doanh và công ty trong nền kinh tế đó.

Chính sách tài khóa nới lỏng ví dụ như giảm thuế sẽ kích thích tiêu dùng, ngược lại khi tăng thuế

thuế thu nhập hoặc tăng thuế vào các mặt hang tiêu dung, nguyên nhiên vật liệu có thể hạn chế

chi tiêu. Việc tăng hay giảm chi tiêu chính phủ vào quốc phòng, trợ cấp thất nghiệp hay việc đầu

tư xây đường cao tốc sẽ ảnh hưởng tới tổng thể nền kinh tế. Mọi chính sách ảnh hưởng tới môi

trường kinh doanh của công ty đều trực tiếp từ việc chi tiêu của chính phủ và tác động này rất

mạnh và lan tỏa trong nền kinh tế.

Chính sách tiền tệ tạo ra các thay đổi trong nền kinh tế tương tự chính sách tài khóa. Chính sách

tiền tệ thắt chặt làm giảm tỷ lệ tăng của cung tiền từ đó giảm cung của quỹ dành cho vốn lưu

động và sự tăng trưởng của tất cả các công ty. Một chính sách tiền tệ thắt chặt sử dụng công cụ

làm tăng lãi suất từ đó tăng lãi suất thị trường điều này làm việc sử dụng nguồn tài chính từ việc

vay thế chấp trở nên đắt đỏ hơn và gia tăng chi hí cho công ty. Chính sách tiền tệ tác động tới tất

cả các thành phần trong nền kinh tế và mối quan hệ kinh tế giữa các quốc gia.

Với mọi phân tích về nền kinh tế luôn yêu cầu sự cân nhắc về lạm phát vì lạm phát ảnh hưởng tới

hành vi của công ty và người tiêu dung. Với những thay đổi ngoài dự tính về lạm phát sẽ gây khó

khăn cho công ty trong việc lên kế hoạch gây cản trở việc tăng trưởng và đổi mới. Ngoài việc ảnh

hưởng tới thị trưởng nội địa, sự khác nhau về tỷ lệ lạm phát và lãi suất ảnh hưởng tới cán cân

thương mại giữa các quốc gia và tỷ giá hối đoái.

Ngoài ra các tác động bởi các sự kiện như chiến tranh, chuyển biến chính trị từ các quốc gia

khác, tác động của tài chính quốc tế làm thay đổi các yếu tố trong môi trường kinh doanh từ đó

làm các kỳ vọng về doanh số và thu nhập trở nên thiếu chắc chắn tăng tỷ lệ rủi ro cho doanh nghiệp. 4

Vì thế khi xem xét định giá cổ phiếu ta xác định được các yếu tố vĩ mô, chiều hướng và mức ảnh

hưởng của chúng đến ngành kinh doanh cũng như tới công ty cần định giá. -

Xu hướng nền kinh tế

Xu hướng nền kinh tế ảnh hưởng tới ngành kinh doanh vì thế để xác định được hợp lý các yếu tố

liên quan tới rủi ro và tiềm năng tăng trưởng, chúng ta cần dự báo tầm ảnh hưởng khác nhau của

nền kinh tế tới các ngành từ đó điều chỉnh phù hợp với các ước tính của mình.

Xu thế kinh tế có hai dạng thay đổi chính là: Thay đổi trong chu kỳ nền kinh tế và Thay đổi trong cấu trúc ngành.

+ Chu kỳ kinh tế, còn gọi là chu kỳ kinh doanh, là sự biến động của GDP thực tế theo trình tự ba

pha lần lượt là suy thoái, phục hồi và hưng thịnh (bùng nổ). Cũng có quan điểm coi pha phục hồi

là thứ yếu nên chu kỳ kinh doanh chỉ gồm hai pha chính là suy thoái và hưng thịnh (hay mở

rộng). Suy thoái là pha trong đó GDP thực tế giảm đi, phục hồi là pha trong đó GDP thực tế tăng

trở lại bằng mức ngay trước suy thoái. Điểm ngoặt giữa hai pha này là đáy của chu kỳ kinh tế.

Khi GDP thực tế tiếp tục tăng và bắt đầu lớn hơn mức ngay trước lúc suy thoái, nền kinh tế đang

ở pha hưng thịnh (hay còn gọi là pha bùng nổ). Kết thúc pha hưng thịnh lại bắt đầu pha suy thoái

mới. Điểm ngoặt từ pha hưng thịnh sang pha suy thoái mới gọi là đỉnh của chu kỳ kinh tế.

Do đặc trưng của nền kinh tế tại từng thời điểm trên chu kỳ nền kinh tế là khác nhau nên các

ngành kinh doanh tại các thời điểm khác nhau sẽ được hưởng lợi thế hay bị tác động tiêu cực.

Các yếu tố ảnh hưởng chủ yếu là kỳ vọng nhà đầu tư, thu nhập và niềm tin người tiêu dùng, nhu

cầu hiện đại hóa, trang bị máy móc của công ty, lạm phát, lãi suất ngân hàng, thị trường,…. Vì

thế để phù hợp với các ước tính khi định giá, cần thiết phải xác định và điều chỉnh các biến số

một cách hợp lý với bước tiếp theo trong chu kỳ nền kinh tế.

+ Thay đổi cấu trúc nền kinh tế: là sự thay đổi về chức năng của nền kinh tế từ đó dẫn tới gia

tăng vốn và sức lao động tại một số ngành và giảm đi tại một số ngành khác. Việc thay đổi này

do một số nguyên nhân chính là: Cơ cấu dân số (độ tuổi, địa lý, dân tộc, phân bổ thu nhập), Lối

sống cư dân (xu hướng, mốt mua sắm, xu hướng di dân, hôn nhân, giáo dục), Thay đổi công

nghệ, Quy định và chính sách. Những thay đổi này sẽ ảnh hưởng tới dòng tiền và rủi ro trong

từng ngành với mức độ khác nhau vì thế khi định giá cổ phiếu cần đánh giá tác động của các xu

thế này tới ngành kinh danh và công ty. b. Phân tích ngành kinh doanh -

Phân tích chu kỳ sống ngành

Chu kỳ sống của ngành được biểu diễn qua mô hình gồm năm giai đoạn như sau:

+ Giai đoạn phát triển tiên phong (Pioneering Development): Trong suốt quá trình khởi đầu này

ngành có doanh thu tăng trưởng khiêm tốn và có lợi nhuận biên và lợi nhuận rất nhỏ hoặc là âm.

Thị trường cho sản phẩm và dịch vụ của ngành nhỏ và công ty phải chịu chi phí phát triển ngành.

+ Giai đoạn tăng tốc phát triển nhanh (Rapid Accelerating Growth) : Trong suốt giai đoạn này thị

trường cho sản phẩm dịch vụ và nhu cầu sử dụng trở nên đáng kể. Sự giới hạn bởi các công ty

trong ngành khiến nhu cầu tăng cao, lợi nhuận biên trong giai đoạn này sẽ rất cao. Ngành kinh

doanh tăng cung và doanh thu để giải quyết nhu cầu. Doanh số tăng trưởng nhanh và lợi nhuận

biên cao làm các công ty trở nên hiệu quả và lợi nhuận của công ty bùng nổ. Trong quá trình này

lợi nhuận có thể tăng trưởng hơn 100%/năm là kết quả của thu nhập cơ sở thấp và tốc độ phát

triển nhanh của doanh số và lợi nhuận biên. 5

+ Giai đoạn phát triển hoàn thiện (Mature Growth): Thành công trong giai đọan 2 làm thỏa mãn

được nhu cầu về hàng hóa và dịch vụ của ngành. Do đó, doanh số tương lai tăng trưởng có thể

trên mức bình thường nhưng không thể duy trì lâu dài. Lợi nhuận biên cao thu hút các đối thủ

cạnh tranh gia nhập ngành từ đó làm tăng cung và giảm giá điều này làm mức lợi nhuận biên trở về mức bình thường.

+ Giai đoạn Ổn định và hoàn thiện thị trường (Stabilization and Market Maturity): Đây là giai

đoạn kéo dài nhất tỷ lệ tăng trưởng ngành về với mức tăng trưởng của nền kinh tế. Doanh nghiệp

có thể ước tính tăng trưởng dễ dàng vì doanh thu có liên quan cao với chuỗi kinh tế . Mặc dù

doanh số biến động cùng với nền kinh tế nhưng lợi nhuận trong ngành biến động do cạnh tranh

của các công ty trong ngành.

+ Giai đoạn Suy giảm tăng trưởng và suy thoái (Deceleration of Growth and Decline): Trong giai

đoạn này, doanh số tăng trưởng của ngành giảm do giảm nhu cầu hoặc sự phát triển của hàng hóa

thay thế . Lợi nhuận biên tiếp tục bị thu hẹp có công ty giảm lợi nhuận hoặc thậm chí bị lỗ. Công

ty giữ được lợi nhuận cho thấy mức lãi rất thấp của vốn. Cuối cùng nhà đầu tư bắt đầu tìm

phương án sử dụng vốn thay thế làm co hẹp vốn của ngành kinh doanh.

Việc xác định giai đoạn của ngành kinh doanh là yếu tố quan trọng để xác định tăng trưởng

doanh số tiền năng của ngành. So sánh tăng trưởng doanh số và thu nhập của ngành với nền kinh

tế giúp xác định vị trí của ngành trong chu kỳ sống của ngành. -

Phân tích môi trường cạnh tranh ngành

Môi trường ngành (môi trường tác nghiệp) là môi trường phức tạp nhất và cũng ảnh hưởng nhiều

nhất đến cạnh tranh. Sự thay đổi có thể diễn ra thường xuyên và khó dự báo chính xác được, khác

với môi trường vĩ mô, môi trường ngành không được tổng hợp từ những quy định, quy luật mà

nó đậm tính thời điểm nhất định.

Porter (1985) đã đưa ra khái niêm cạnh tranh mở rộng, theo đó cạnh tranh trong một ngành phụ

thuộc vào 5 lực lượng: Các đối thủ tiềm năng, sản phẩm thay thế, người cung ứng, khách hàng và

những đối thủ cạnh tranh hiện tại trong ngành. Bốn lực lượng đầu được xem như là các lực lượng

bên ngoài và cuộc cạnh tranh giữa các đối thủ cạnh tranh trong một ngành được xem là cạnh tranh quyết liệt nhất.

Năm lực lượng cạnh tranh này kết hợp với nhau xác định cường độ cạnh tranh và mức lợi nhuận

ngành. Lực lượng nào mạnh nhất sẽ thống trị và trở thành trọng yếu theo quan điểm xây dựng chiến lược.

+ Các đối thủ tiềm năng

Việc gia nhập thị trường của các công ty mới trực tiếp làm giảm tính chất quy mô cạnh tranh do

tăng năng lực sản xuất và khối lượng sản xuất trong ngành. Sự xuất hiện của các đối thủ mới có

khả năng gây ra những cú sốc mạnh cho các công ty hiện tại vì thông thường những người đi sau

thường có nhiều căn cứ cho việc ra quyết định và những chiêu bài của họ thường có tính bất ngờ.

Đối thủ tiềm năng là những người mà ý tưởng “nhảy vào cuộc” của họ được hình thành trong quá

trình theo dõi, chứng kiến, phân tích và đi đến những nhận định cuộc cạnh tranh hiện đại. Tính

không hiện diện như là một bức bình phong che chắn cho hướng suy tính và hành động của đối thủ tiềm năng. 6

Để chống lại các đối thủ cạnh tranh tiềm ẩn, các công ty thường thực hiện các chiến lược phân

biệt sản phẩm, nâng cao chất lượng, bổ sung thêm những đặc điểm mới của sản phẩm, không

ngừng cải tiến, hoàn thiện sản phẩm nhằm làm cho sản phẩm của mình có những đặc điểm khác

biệt hoặc nổi trội trên thị trường, hoặc phấn đấu giảm chi phí sản xuất, tiêu thụ.

+ Sức ép của người cung ứng

Với vai trò là người cung cấp các yếu tố đầu vào của quá trình sản xuất, quyền lực của nhà cung

ứng được thể hiện thông qua sức ép về giá nguyên vật liệu. Một số những đặc điểm sau của nhà

cung ứng có ảnh hưởng rất lớn đến cuộc cạnh tranh trong ngành:.

Số lượng người cung ứng: Thể hiện mức cung nguyên vật liệu và mức độ lựa chọn nhà

cung ứng của các công ty cao hay thấp. Nhiều nhà cung ứng tạo ra sự cạnh tranh trên thị trường

nguyên vật liệu, nó có tác dụng làm giảm chi phí đầu vào cho các nhà sản xuất.

Tính độc quyền của nhà cung ứng: Tạo ra cho họ những điều kiện để ép giá các nhà sản

xuất, gây ra những khó khăn trong việc cạnh tranh bằng giá cả.

Mối liên hệ giữa các nhà cung ứng và nhà sản xuất: Khi mà cung ứng đồng thời là một

đơn vị sản xuất kinh doanh trong cùng một tổ chức với nhà sản xuất thì tính liên kết nội bộ được

phát huy tạo cho các nhà sản xuất có điều kiện thực hiện cạnh tranh bằng giá.

Để giảm bớt các ảnh hưởng xấu từ phía các nhà cung ứng, các công ty cần phải có mối quan hệ

tốt với họ, hoặc mua của nhiều người trong đó chọn ra người cung cấp chính đồng thời tích cực

nghiên cứu tìm nguyên vật liệu thay thế, dự trữ nguyên vật liệu hợp lý.

- Sức ép của người mua

Người mua tranh đua với ngành bằng cách bắt ép giá giảm xuống, mặc cả để có chất lượng tốt

hơn và được phục vụ nhiều hơn đồng thời còn làm cho các đối thủ chống lại nhau. Tất cả đều làm

tổn hao mức lợi nhuận của ngành nói chung và của công ty nói riêng. Quyền lực của mỗi nhóm

khách hàng của công ty phụ thuộc vào một loạt các đặc điểm về tình hình thị trường của nhóm và

tầm quan trọng của các hàng hoá mà khách hàng mua của công ty. Nhóm khách hàng là có ảnh

hưởng mạnh nếu có các điều kiện sau:

Nhóm tập trung hoặc mua với khối lượng hàng hoá lớn so với lượng bán ra của người bán.

Những hàng hoá mà nhóm mua của ngành chiếm một tỷ lệ đáng kể quan trọng trong các

chi phí hoặc trong số hàng hoá phải mua của nhóm.

Khách hàng sẽ có xu hướng chi tiêu hợp lý các nguồn lực dùng để mua hàng của mình,

đặc biệt về lý do giá cả mà sẽ mua một cách có chọn lựa.

Những sản phẩm mà nhóm mua của công ty là theo đúng tiêu chuẩn phổ biến và không có

gì khác biệt. Người mua chắc chắn có thể tìm được nhà cung cấp khác và sẽ có khả năng đẩy

công ty này chống lại công ty khác.

Nhóm chỉ kiếm được mức lợi nhuận thấp: Lợi nhuận thúc đẩy hạ thấp chi phí mua hàng.

Còn đối với nhóm khách hàng có lợi nhuận cao nhìn chung ít để ý đến giá cả hơn (tất nhiên trong

điều kiện hàng hoá đó không chiếm tỷ trọng lớn trong tổng chi phí)

- Sự xuất hiện của sản phẩm thay thế

Sự ra đời của các sản phẩm thay thế là một tất yếu nhằm đáp ứng sự biến động của nhu cầu thị

trường theo hướng ngày càng đa dạng hơn, phong phú và cao cấp hơn và chính đó lại làm giảm

khả năng cạnh tranh của các sản phẩm thay thế. 7

Các sản phẩm được thay thế đáng quan tâm nhất là: Những sản phẩm thuộc về xu thế cải thiện

việc đánh đổi tình hình giá cả của chung lấy của ngành và hai là do ngành có lợi nhuận cao.

Trong trường hợp sau, các sản phẩm thay thế sẽ ồ ạt nhảy vào cuộc nếu sự phát triển trong bản

thân ngành do làm tăng cường độ cạnh tranh trong nội bộ ngành và đòi hỏi giảm giá hoặc cải

thiện tình hình hoạt động.

Sản phẩm thay thế thường có sức cạnh tranh cao hơn do được sản xuất trên những dây truyền sản

xuất tiên tiến hơn. Mặc dù phải chịu sự chống trả của các sản phẩm bị thay thế nhưng các sản

phẩm thay thế có nhiều ưu thế hơn, do đó sẽ dần dần thu hẹp thị trường của các sản phẩm bị thay

thế (đặc biệt là các sản phẩm mà nhu cầu thị trường xã hội bị chặn). Sản phẩm thay thế phát triển

sẽ làm giảm khả năng cạnh tranh của sản phẩm bị thay thế. Cách khắc phục của công ty này là

hướng tới sản phẩm mới hay các khách hàng tìm kiếm độ thoả dụng mới.

- Sức ép của các đối thủ cạnh tranh hiện tại trong ngành

Cạnh tranh giữa các công ty hiện có trong ngành là một trong những yếu tố phản ánh bản chất

của môi trường này. Sự có mặt của các đối thủ cạnh tranh chính trên thị trường và tình hình hoạt

động của chúng là lực lượng tác động trực tiếp mạnh mẽ, tức thì tới quá trình hoạt động của các

công ty. Trong một ngành bao giờ cũng gồm nhiều công ty khác nhau, nhưng thường trong đó

chỉ có một số đóng vai trò chủ chốt như những đối thủ cạnh tranh chính có khả năng chi phối

khống chế thị trường.

Các ngành mà có một hoặc một vài công ty thống lĩnh thị trường thì cường độ cạnh tranh ít hơn

bởi công ty thống lĩnh đóng vai trò chỉ đạo giá. Trong trường hợp này nếu công ty không phải là

người thống lĩnh thì khả năng cạnh tranh rất kém cỏi. Nhưng nếu ngành mà chỉ bao gồm một số

công ty và các công ty này lại có quy mô, thế lực tương đương nhau thì cường độ cạnh tranh sẽ

cao để giành vị trí thống lĩnh. Khi đó khả năng cạnh tranh của công ty hoặc là cao hơn (khi nó có

lợi thế về giá cả, chất lượng sản phẩm), hoặc là sẽ thấp đi (khi đối thủ có nhiều lợi thế hơn hẳn).

Cạnh tranh cũng sẽ trở nên căng thẳng trong các ngành có một số lượng lớn các công ty, vì khi

đó một số công ty có thể tăng cường cạnh tranh mà các công ty khác không nhận thấy được ngay.

Do vậy, nhiệm vụ của mỗi công ty là tìm kiếm thông tin, phân tích đánh giá chính xác khả năng

của những đối thủ cạnh tranh đặc biệt là những đối thủ chính để xây dựng cho mình chiến lược

cạnh tranh thích hợp với môi trường chung.

Ngoài ra các rào cản rút lui: Giống như các rào cản gia nhập ngành, rào cản rút lui là các yếu tố

khiến cho việc rút lui khỏi ngành của công ty trở nên khó khăn : Rào cản về công nghệ, vốn đầu

tư, Ràng buộc với người lao động, Ràng buộc với chính phủ, các tổ chức liên quan, Các ràng

buộc chiến lược, kế hoạch. Cũng góp phần trong cạnh tranh cùng đối thủ trong ngành.

Doanh nghiệp cần phân tích các lực lượng cạnh tranh để xác định mức độ cạnh tranh trong ngành

từ đó có nhận định hợp lý vè ảnh hưởng của cạnh tranh tới khả năng sinh lời trong dài hạn. Việc

phân tích này cần cập nhật thường xuyên vì các yếu tố cạnh tranh có thể và sẽ thay đổi theo thời gian. 1.2

Các cách tiếp cận trong định giá doanh nghiệp

Theo thông lệ quốc tế và tiêu chuẩn thẩm định giá Mỹ (2009), định giá doanh nghiệp nói riêng có ba cách tiếp cận: 1)

Cách tiếp cận theo phương pháp thị trường 8 2)

Cách tiếp cận theo phương pháp thu nhập 3)

Cách tiếp cận theo phương pháp tài sản

Trong hoạt động định giá doanh nghiệp cách tiếp cận từ tài sản được các nhà phân tích định giá

ưu tiên sử dụng đầu tiên (100% các chuyên gia khảo sát), kế tiếp là cách tiếp cận thu nhập (89%)

và cuối cùng là cách tiếp cận thị trường (56%). 1.2.1

Cách tiếp cận theo phương pháp thị trường. 1.2.1.1

Tổng quát về phương pháp thị trường

Cách tiếp cận thị trường đối với định giá một doanh nghiệp dựa trên cơ sở giá trị phi thị trường

thể hiện thông qua việc chủ sở hữu bất động sản có thể trả giá cao hơn cho một bất động sản liền kề.

Theo phương pháp định giá từ thị trường, giá trị một doanh nghiệp, giá trị vốn cổ phần hay giá trị

một tài sản sẽ được ước tính dựa theo cách mà thị trường định giá đối tượng tương tự.

Thị trường được đề cập ở đây được giả định là thị trường hữu hiệu. Các giao dịch mua bán được

thực hiện công khai, với bên mua và bên bán đều có đầy đủ thông tin để quyết định và tự thỏa

thuận trên nguyên tắc thuận mua vừa bán.

Thông thường, các nhóm thông tin thị trường người định giá tham khảo cho phương pháp này bao gồm:

Thông tin của công ty niêm yết tương đồng, trong đó hệ số P/E của công ty hay nhóm công ty

tương đồng tại thời điểm định giá sẽ là hệ số tham chiếu

Thông tin về giao dịch mua bán sáp nhập của công ty tương đồng, trong đó hệ số P/E của bên bán

tại thời điểm thực hiện giao dịch sẽ là hệ số tham chiếu 1.2.1.2

Trường hợp áp dụng

Công ty tương đồng: cùng ngành, cùng môi trường. Đây là đối tượng có cùng chung đặc điểm về

ngành nghề hoạt động, danh mục sản phẩm, quy mô, thị trường, thị phần… Trên thực tế rất khó

để có thể tìm một công ty niêm yết có chung phần lớn những đặc điểm tương đồng nêu trên. Do

đó người định giá có thể xem xét một nhóm các có các điểm tương tự nêu trên để tập hợp nhóm

các Hệ số P/E cho các công ty 1.2.2

Cách tiếp cận theo phương pháp thu nhập 1.2.2.1

Tổng quát về phương pháp thu nhập

Trong định giá doanh nghiệp, cách tiếp cận được sử dụng phổ biến nhất là cách tiếp cận theo thu

nhập.Cách tiếp cận thu nhập tỏ ra ưu thế khi có xét đến tiềm năng phát triển và rủi ro của doanh

nghiệp trong tương lai (theo Damodaran 2012). Cụ thể hơn, giá trị tài sản là giá trị hiện tại của

dòng thu nhập mà tài sản đó được kỳ vọng sẽ tạo ra trong tương lai. Trong thực tiễn có rất nhiều

phương pháp định giá doanh nghiệp (từ đơn giản đến phức tạp) dựa trên nền tảng của cách tiếp

cận thu nhập, việc sử dụng phương pháp nào còn phụ thuộc vào từng trường hợp cụ thể tương

ứng với những giả định kèm theo. Một khi định giá doanh nghiệp phải hiểu rõ tính phức tạp của 9

phương pháp này. Tuy nhiên, những điểm phức tạp này lại cho thấy được tính linh hoạt của cách

tiếp cận thu nhập. Cách tiếp cận thu nhập tạo cho nhà phân tích cơ hội lựa chọn nhiều phương

pháp tính toán phù hợp với doanh nghiệp mục tiêu. Do tính linh hoạt này nên cách tiếp cận thu

nhập thường là một trong những cách tiếp cận tốt nhất khi định giá doanh nghiệp hoặc giá trị quyền sở hữu.

Có 7 phương pháp định giá trong cách tiếp cận thu nhập: 1)

Phương pháp vốn hóa dòng tiền (CFF) 2)

Phương pháp chiết khấu dòng tiền (DCF) 3)

Phương pháp chi phí vốn (COC) 4)

Phương pháp dòng tiền vượt trội (ECF) 5)

Phương pháp hiện tại có điều chỉnh (APV) 6)

Phương pháp gắn kết giá trị vào thu nhập 7)

Phương pháp gắn kết giá trị vào sổ sách 1.2.2.2

Trường hợp áp dụng

Phù hợp cho những BĐS mang lại thu nhập đều đặn qua từng thời gian như công ty Công ty cổ

phần tập đoàn Nhựa Bình Minh và các công ty dịch vụ khác gồm: trung tâm thương mại, khách

sạn, rạp chiếu phim, khu công nghiệp, v.v… 1.2.3

Cách tiếp cận theo phương pháp tài sản 1.2.3.1

Tổng quát về phương pháp tài sản

Phương pháp tiếp cận tài sản được hiểu như là “một phương pháp tổng quát xác định giá trị của

doanh nghiệp, lợi ích sở hữu doanh nghiệp hay chứng khoán bằng cách sử dụng một hay nhiều

phương pháp dựa trên giá trị tài sản ròng (sau khi trừ nợ). Tuy nhiên Trong định giá doanh

nghiệp, phương pháp tài sản trình bày giá trị của tất cả các tài sản hữu hình, tài sản vô hình và nợ của công ty.

Phương pháp tiếp cận tài sản thường được sử dụng phổ biến hơn trong việc định giá cho mục

đích báo cáo thuế và tài chính, và cho các doanh nghiệp thâm dụng tài sản

Các bước trong phương pháp tiếp cận tài sản 1)

Xem xét Bảng Cân đối Kế toán 2)

Các tài sản và nợ được ghi nhận đánh giá lại 3)

Các tài sản và nợ không được ghi chép 4)

Các tài sản hữu hình và tài sản ngắn hạn 1.2.3.2

Trường hợp áp dụng

Phương pháp tiếp cận tài sản cũng thỉnh thoảng được sử dụng để định giá các đơn vị kinh doanh

nhỏ hoặc các đơn vị chuyên nghiệp có ít hoặc không có lợi thế thương mại

Mặc dù phương pháp tiếp cận tài sản có thể được sử dụng trong hầu hết bất kỳ sự định giá nào,

nhưng nó hiếm khi được sử dụng trong định giá của các công ty hoạt động. Thời gian và các chi

phí được bao gồm trong việc định giá các tài sản vô hình hoặc hữu hình riêng lẻ thì thường không 10

được điều chỉnh, bởi vì có ít (hoặc nếu có) sự gia tăng trong mức độ chính xác của định giá. Gía

trị của tất cả các tài sản hữu hình và vô hình được thu thập, tổng hợp, trong việc áp dụng đúng

cách của phương pháp thu nhập và các phương pháp tiếp cận thị trường. Trong nhiều định giá,

thực sự không nhất thiết phải phân chia giá trị gắn với từng tài sản , kể cả lợi thế thương mại.

Tuy nhiên, đôi khi nó được sử dụng như là giá trị sàn. Tuy nhiên ở một số thời điểm khác giá trị

này có thể là quá cao nếu các giá trị tài sản ròng không tạo ra thu nhập do không còn tính hoạt

động liên tục (tức là không còn được sử dụng) 1.2.4

So sánh ưu và nhược điểm của từng phương pháp. So sánh Phương pháp Phương pháp Phương pháp thị trường thu nhập tài sản

Đơn giản, dễ áp Đơn giản, dễ sử Đây là phương pháp

dụng, có cơ sở vững dụng; Dựa trên cơ có cơ sở lý luận chặt

chắc để được công sở tài chính để tính chẽ nhất, vì nó tiếp

nhận vì nó dựa vào toán nên rất khoa cận một cách trực

chứng cứ giá trị thị học tiếp những lợi ích trường. mà bất động sản Lợi thế của phương mang lại cho nhà Ưu điểm pháp này là dễ thực đầu tư hiện và kiểm chứng, gần với nhận định của thị trường, phù hợp khi nhà đầu tư có ý định dự định bán mua hay khoản đầu tư ngay tại thời điểm này. Nhược điểm

Sự hạn chế là Việc xác định tỷ Bắt buộc phải có

phương pháp này suất vốn hoá chính thông tin; các dữ

phụ thuộc vào trạng xác là phức tạp do liệu mang tính lịch

thái thị trường mà việc đầu tư tài sản là sử; do tính chất đặc 11

không nhất thiết phụ thuộc vào ý biệt về kỹ thuật của

phản ánh đúng đắn muốn chủ quan của tài sản thẩm định

triển vọng của từng cá nhân nên khó có thể tìm

doanh nghiệp như Khi phân tích các được một tài sản

phương pháp DCF. thương vụ tương tự, đang được mua bán

Ngoài ra phương cần phải điều chỉnh trên thị trường hoàn

pháp này dựa trên nhiều mặt: tuổi thọ, toàn giống với tài

giả định về mặt cá chất lượng, thời hạn sản thẩm định giá

biệt các cổ phiếu có cho thuê, những

thể giao dịch ở mức thay đổi về tiền thuê

giá cao hơn hay thấp trong tương lai, …

hơn so với giá trị Trong nhiều trường

thực, tuy nhiên trên hợp có thể thiếu cơ

tổng thể thị trường sở dự báo các khoản

này thì không có sự thu nhâ£p tương lai. sai biệt đó 2

PHƯƠNG PHÁP TIẾP CẬN THEO THU NHẬP TRONG ĐỊNH GIÁ DOANH NGHIỆP

Nghiệp vụ định giá doanh nghiệp thường sử dụng ba phương pháp chính trong cách tiếp cận theo

thu nhập để định giá doanh nghiệp tư nhân. Ba phương pháp này bao gồm: 1)

Phương pháp chiết khấu dòng tiền (DCF) 2)

Phương pháp vốn hóa dòng tiền (CCF) 3)

Phương pháp dòng tiền vượt trội (ECF) 4)

Ước tính dòng lợi ích trong tương lai 2.1

Ước tính dòng lợi ích trong tương lai 2.1.1

Các thước đo thu nhập dùng trong định giá 1)

Lãi ròng của doanh nghiệp:

Lãi rỏng còn được biết đến với tên gọi khác là thu nhập thuần hay lợi nhuận ròng của doanh

nghiệp, là một trong những chỉ tiêu đo lường quan trọng để ước tính dòng lợi ích kỳ vọng trong

tương lai. Lãi ròng được tính toán bằng cách lấy doanh thu thuần trừ đi chi phí hoạt động, lãi vay,

thuế và các chi phí khác liên quan đến hoạt động kinh doanh của doanh nghiệp, cụ thể: 12

Lãi ròng = Doanh thu – (Chi phí hoạt động + Lãi vay + Thuế)

Trong đó: Chi phí hoạt động = Giá vốn bán hàng + Chi phí bna1 hàng + Chi phí quản lý doanh

nghiệp + Các khoản chi phí bất thường khác 2)

Dòng tiền của doanh nghiệp

Là dòng lưu chuyển tiền mặt vào ra của doanh nghiệp. Dòng tiền là chỉ tiêu nói lên sự luân

chuyển tiền của doanh nghiệp trong một thời kỳ và có tính thanh khoản cao hơn so với lãi ròng •

Dòng tiền của doanh nghiệp được chia thành 3 loại tương ứng với 3 hoạt động: 1)

Dòng tiền gắn với hoạt động kinh doanh 2)

Dòng tiền gắn với hoạt động đầu tư 3)

Dòng tiền gắn với hoạt động tài trợ

Các thước đo dòng tiền của doanh nghiệp • Dòng tiền thô

Dòng tiền thô = Lãi ròng + Chi phí không phát sinh bằng tiền mặt (Khấu hao + Chi phí dự phòng) •

Dòng tiền thuần từ hoạt động kinh doanh (OCF) • Dòng tiền tự do (FCF)

FCF = Dòng tiền thuần từ hoạt động kinh doanh (OCF) – Cổ tức từ cổ phiếu ưu đãi và cổ tức cổ

phiếu thường – Chi tiêu vốn

Dòng tiền này cho thấy nguồn tiền hiện tại của doanh nghiệp và phản ánh nhu cầu chi tiêu đầu tư •

Dòng tiền tự do doanh nghiệp (FCFF)

FCFF = Dòng tiền từ HĐKD + [chi phí lãi vay *(1 – Thuế suất TNDN)] – Chi phí vốn

Ba thước đo nói trên đều được sử dụng trong mô hình định giá và đều liên quan đến dòng tiền tự

do của doanh nghiệp. Tuy nhiên, mỗi thước đo đi kèm với các giả định về mối quan hệ giữa chi

phí khấu hao và chi tiêu vốn đầu tư 2.1.2

Chuẩn hóa dòng thu nhập trong tương lai

Để ước tính dòng tiền, chúng ta thường bắt đầu từ việc trích xuất thu nhập tại các báo cáo tài

chính của doanh nghiệp đang định giá. Tuy nhiên, số liệu thu nhập có được từ báo cáo tài chính

liệu có phải là số liệu thực tế hiện có của doanh nghiệp hay không, hay đó chỉ là con số do các

thủ thuật kế toán tạo ra ? Do đó việc xem xét và chuẩn hóa dòng thu nhập từ báo cáo tài chính là

rất cần thiết đây được xem là một trong những bước khó nhất của cách tiếp cận thu nhập

Chuẩn hóa đặc điểm về sở hữu 1)

Chuẩn hóa các nghiệp vụ kế toán, khoản mục bất thường và khoản mục không thường xuyên 2)

Nguyên tắc định giá tài sản theo GAAP 3)

Chuẩn hóa khoản mục bất thường và khoản mục không thường xuyên 4)

Chuẩn hóa tài sản và nợ không hoạt động 5) Chuẩn hóa thuế suất 6)

Chuẩn hóa yếu tố cộng hưởng từ việc sát nhập và mua lại 2.1.3

Các phương pháp ước tính dòng thu nhập trong tương lai

Sau khi dòng thu nhập của doanh nghiệp đã được chuẩn hóa chúng ta cần phân tích các thông tin

tài chính trong quá khứ vì đó là nên tảng để ước tính những dòng thu nhập trong tương lai. 13

Giai đoạn quá khứ được phân tích theo chu kỳ hoạt động của ngành thường là 5 năm. Có 5

phương pháp được sử dụng phổ biến để dự phóng dòng thu nhập trong tương lai: 1)

Phương pháp thu nhập hiện tại 2)

Phương pháp trung bình đơn giản 3)

Phương pháp bình quân gia quyền 4)

Phương pháp tuyến tính ổn định có xu hướng 5)

Phương pháp dự báo mô phỏng

Bốn phương pháp đầu tiên thường được sử dụng trong phương pháp CCF của cách tiếp cận theo

thu nhập hoặc là điểm xuất phát cho phương pháp DCF. Phương pháp thứ năm là cơ sở khi áp

dụng phương pháp DCF để định giá doanh nghiệp. 2.2

Ước tính lãi suất chiết khấu – Chi phí sử dụng vốn 2.2.1

Chi phí sử dụng vốn của từng nguồn tài trợ cá thể Chi phí sử dụng nợ

Chi phí sử dụng nợ trước thuế

Chi phí sử dụng nợ trước thuế tương ứng với từng hình thức vay nợ của doanh nghiệp như sau:

Vay ngân hàng: là mức lãi suất mà ngân hàng ấn định trong hợp đồng vay.

Phát hành trái phiếu: chi phí phát hành, lãi coupon mà công ty trả cho trái chủ (trong

trường hợp là trái phiếu trả lãi định kỳ).

Ngoài các khoản chi phí như trên còn có các chi phí khác mà nhà phân tích có thể phải tính

vào chi phí sử dụng vốn vay như: • Phí lập hồ sơ vay.

• Các chi phí phát sinh khi công ty phải tuân thủ các điều khoản cho vay, như phải duy

trì các tỷ số tài chính ở một mức nhất định.

• Các chi phí phát sinh khi thực hiện bảo lãnh hoặc cầm cố tài sản thế chấp. •

Lệ phí cho các khoản tín dụng không sử dụng (ví dụ, một số ngân hàng tính phí tỷ lệ

phần trăm nhỏ cho hạn mức tín dụng cấp cho doanh nghiệp mà không được sử dụng).

Chi phí sử dụng nợ sau thuế

Do chi phí cho các khoản nợ được khấu trừ thuế nên chi phí sử dụng nợ của doanh nghiệp sẽ

được điều chỉnh sau thuế. Chi phí mà công ty trả cho khoản nợ là chi phí nợ trước thuế, chi phí

sử dụng nợ sau thuế được điều chỉnh nhu sau:

Chi phí sử dụng nợ trước thuế (1 – thuế suất thuế TNDN)

Từ khoản khấu trừ thuế này, khi doanh nghiệp vay nợ doanh nghiệp sẽ có được lợi ích từ tấm chắn thuế của nợ vay.

Chi phí sử dụng vốn cổ phần ưu đãi 14 Trong đó: Rf

= chi phí sử dụng vốn cổ phần ưu đãi Df

= lợi tức cổ phần ưu đãi P0f

= giá phát hành của cổ phần ưu đãi e

= phần trăm chi phí phát hành trong giá phát hành

Chi phí sử dụng vốn cổ phần thường

Chi phí sử dụng vốn cổ phần thường cũng chính là tỷ suất sinh lợi của nhà đầu tư (cổ đông

hiện hữu) trong trường hợp công ty sử dụng lợi nhuận giữ lại để tái đầu tư. Trong trường hợp

công ty phát hành cổ phần mới, cần xem xét thêm về chi phí phát hành. Các phương pháp xác

định chi phí sử dụng vốn cổ phần được trình bày cụ thể sau đây:

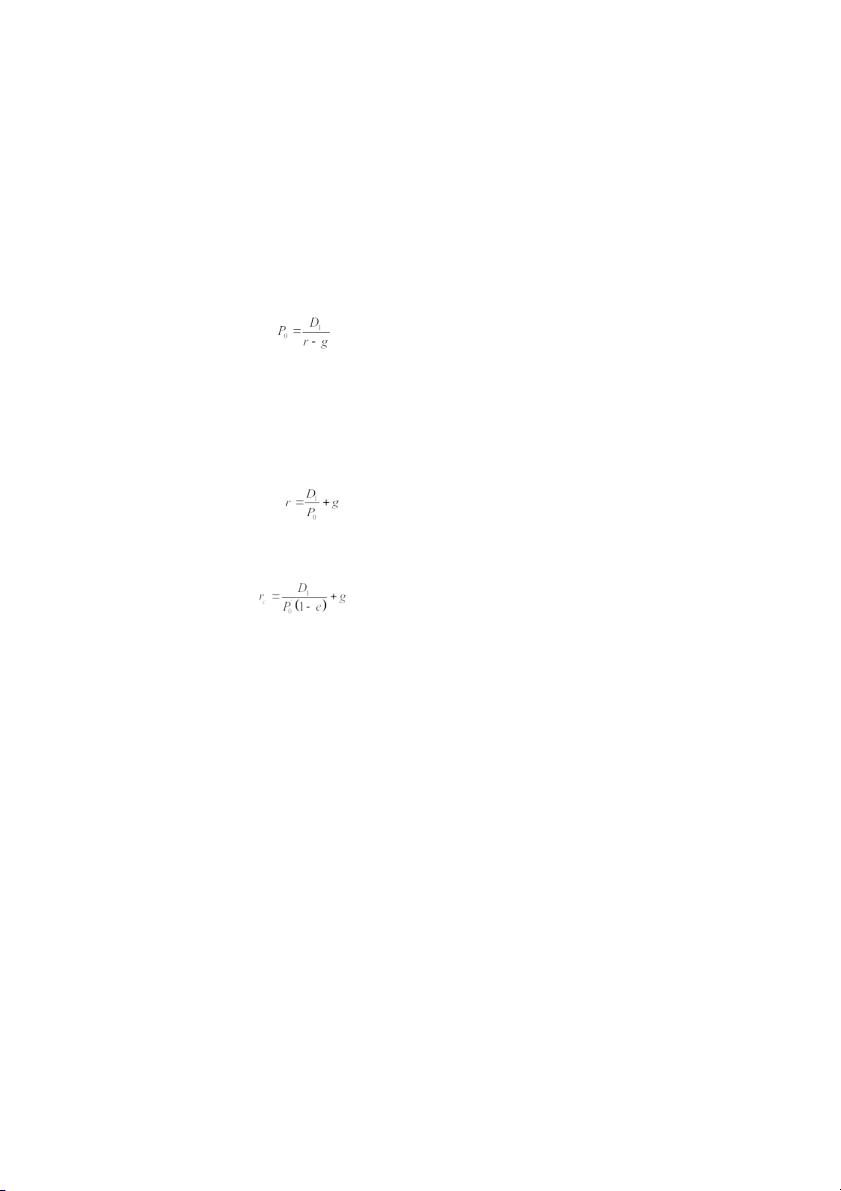

Mô hình tăng trưởng Gordon

Mô hình Gordon dựa trên chuỗi cổ tức trong tương lai (tức là thu nhập bằng tiền trong kỳ đầu

tư), giả định rằng cổ tức trên mỗi cổ phần được trả đều đặn hàng năm, cổ tức tăng trưởng vĩnh

viễn với tốc độ g, mô hình sẽ giúp tính toán giá trị hiện tại của chuỗi cổ tức xác định trong tương lai. Trong đó: P0 = giá cổ phiếu D1

= cổ tức dự kiến trong năm tới r

= suất sinh lợi kỳ vọng của nhà đầu tư (hay chi phí sử dụng vốn của doanh nghiệp) g

= tốc độ tăng trưởng cổ tức (đều với tốc độ g vĩnh viễn)

Dựa trên mô hình Gordon như trên, chúng ta có thể tính được chi phí sử dụng vốn của doanh nghiệp như sau:

“Suất sinh lợi kỳ vọng của nhà đầu tư = tỷ lệ cổ tức + tốc độ tăng trưởng cổ tức”

Ngoài ra, có một chút khác biệt trong việc xác định chi phí sử dụng vốn cổ phần thường phát hành mới Trong đó: rc

= chi phí sử dụng vốn cổ phần thường phát hành mới P’0

= giá phát hành cổ phần mới e

= phần trăm chi phí phát hành trong giá phát hành

Những hạn chế của mô hình Gordon 15

Chỉ có thể áp dụng cho những công ty có chi trả cổ tức, mà mức chi trả không có sự biến động đột biến.

Chi phí sử dụng vốn rất nhạy cảm với tốc độ tăng trưởng cổ tức dự kiến (g), mà khó để

đánh giá được chính xác giá trị của g.

Không cho thấy một cách rõ ràng tác động của các yếu tố rủi ro.

Các phương pháp dựa trên cơ sở lãi suất phi rủi ro cộng với phần bù rủi ro

Các nhà đầu tư lựa chọn các cơ hội đầu tư dựa trên cơ sở đánh đổi giữa rủi ro và tỷ suất sinh

lợi. Dựa trên việc xác định các loại rủi ro phải đối mặt và định lượng chúng mà các nhà đầu tư sẽ

yêu cầu những mức phần bù rủi ro tương ứng. Sau đó, kết hợp với lãi suất phi rủi ro để có được

một mức tỷ suất sinh lợi kỳ vọng.

Lãi suất phi rủi ro (Rf)

Lãi suất phi rủi ro Rf (hay tỷ suất sinh lợi phi rủi ro) là tỷ suất lợi nhuận của một khoản đầu tư

không có rủi ro vỡ nợ. Về lý thuyết, lãi suất phi rủi ro là lợi tức tối thiểu mà nhà đầu tư mong đợi

cho bất kỳ khoản đầu tư nào. Trong thực tế của một quốc gia, mức lãi suất đối với trái phiếu

chính phủ (ví dụ như trái phiếu Kho bạc Mỹ kỳ hạn ba tháng) thường được sử dụng làm lãi suất

phi rủi ro cho các nhà đầu tư tại quốc gia đó và là mức lãi suất đầu tư được coi là không có rủi ro vỡ nợ.

Nguồn dữ liệu thông dụng nhất dành cho suất sinh lợi phi rủi ro là từ trái phiếu Kho bạc kỳ

hạn 20 năm của Mỹ được sử dụng rộng rãi nhất bởi vì dữ liệu Ibbotson và Duff & Phelps để rút

ra phần bù rủi ro vốn cổ phần đã được tính toán dựa theo tiêu chuẩn trái phiếu Kho bạc kỳ hạn 20

năm giành cho tất cả thời điểm từ 1926 (1963 từ Duff & Phelps) đến hiện nay. Đồng thời cũng

phản ánh một khoản đầu tư dài hạn, một giả thiết được sử dụng trong định giá công ty cổ phần tư nhân.

Một vấn đề đặt ra trong việc sử dụng lãi suất trái phiếu kho bạc làm tiêu chuẩn cho lãi suất

phi rủi ro là mức lãi suất này có thể biến động do một số chính sách kích thích kinh tế của chính

phủ và các yếu tố liên quan, hoặc một vài xáo trộn trên thị trường trái phiếu mà không phản ánh

đúng tiêu chuẩn của một lãi suất phi rủi ro.

Các nhà phân tích cho rằng cần sử dụng một mức lãi suất phi rủi ro trung bình trong một giai

đoạn thay vì sử dụng mức lãi suất phi rủi ro có hiệu lực tại thời điểm định giá để giảm tác động

của những sai lệch ngắn hạn có thể xảy ra.

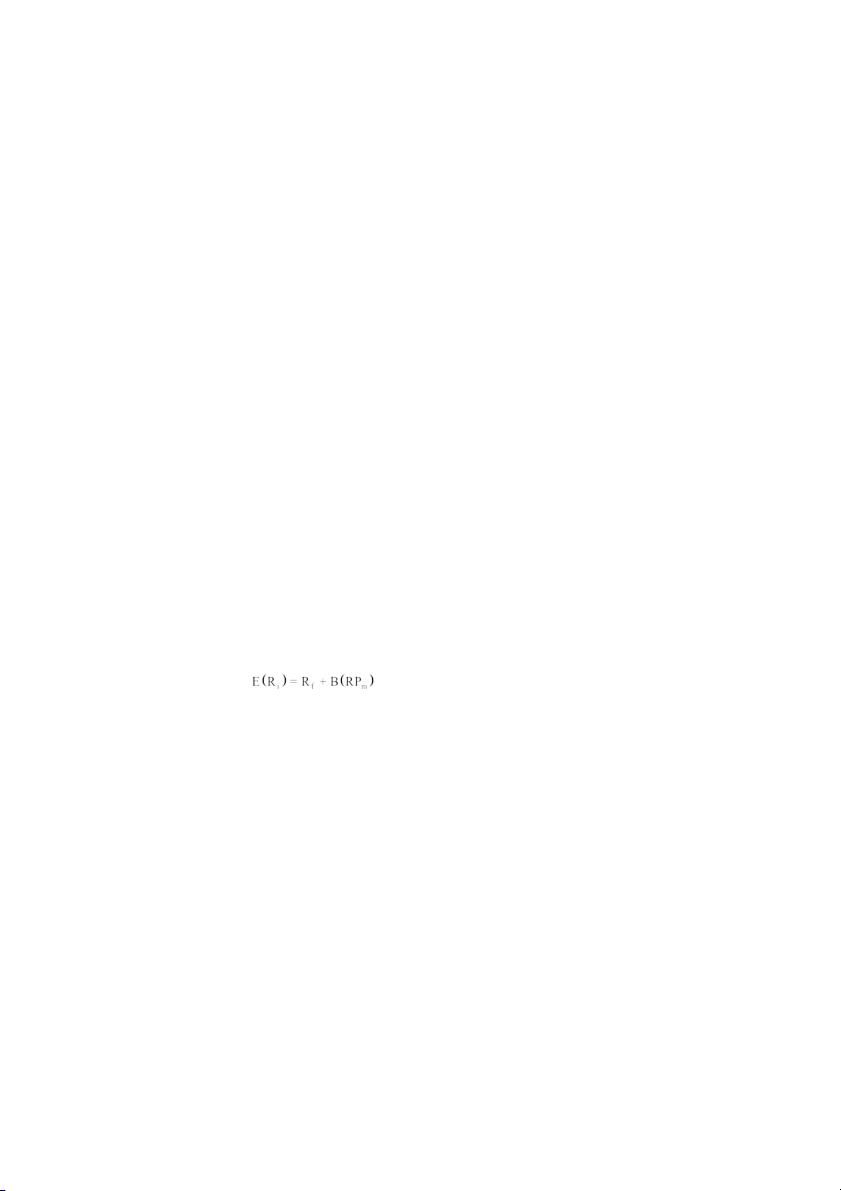

Phần bù rủi ro thị trường với phương pháp mô hình định giá tài sản vốn (CAPM)

CAPM có nguồn gốc từ thị trường vốn. CAPM cung cấp một cách đo lường các mối quan hệ

thị trường dựa trên lý thuyết về lợi nhuận kỳ vọng dựa trên các giả định theo lý thuyết danh mục đầu tư.

Mô hình CAPM chỉ dựa trên định lượng rủi ro hệ thống vì mô hình này giả định rằng các nhà

đầu tư thận trọng sẽ loại bỏ rủi ro phi hệ thống bằng cách nắm giữ các danh mục đầu tư đa dạng hóa tốt. Công thức CAPM: Trong đó:

E(Ri) = Suất sinh lợi kỳ vọng (yêu cầu của thị trường) của chứng khoán i 16 Rf

= Tỉ suất lợi nhuận cho một khoản đầu tư phi rủi ro tính đến ngày định giá B

= Hệ số bêta của công ty

RPm = Phần bù rủi ro thị trường a) Xác định Betas Khái niệm Betas

Để đo lường rủi ro hệ thống, phần bù rủi ro của vốn cổ phần được điều chỉnh bằng hệ số beta

cho mức thu nhập ngoài dự kiến trong tương lai của một chứng khoán/danh mục cụ thể và của

toàn bộ thị trường. Mỗi công ty đại chúng có một hệ số beta. Toàn bộ thị trường chứng khoán

được chỉ định hệ số beta là 1.0. Betas đo lường sự biến động của lợi nhuận vượt trội trên các

chứng khoán riêng lẻ so với toàn bộ thị trường. Chứng khoán có beta lớn hơn 1.0 được xem xét

có nhiều rủi ro hơn và những chứng khoán có beta nhỏ hơn 1.0 là có rủi ro hệ thống thấp hơn thị trường.

Công thức hệ số beta được biểu diễn như sau: Trong đó: B

= Hệ số bêta của công ty

COV = Hiệp phương sai giữa lợi nhuận của công ty (RS) và thị trường (Rm)

VAR = Phương sai của lợi nhuận trên thị trường

Điều chỉnh Betas theo cấu trúc vốn của công ty mục tiêu

Khi sử dụng hệ số betas của một công ty đại chúng nào đó để tham chiếu cho công ty mục

tiêu định giá, có thể chúng ta phải điều chỉnh hệ số betas này khi cấu trúc vốn của hai công ty

không giống nhau. Quá trình điều chỉnh này thực hiện qua 3 bước như sau:

1. Các betas của các công ty tham chiếu được tính toán lại trên cơ sở không sử dụng đòn

bẩy tài chính, cấu trúc vốn sử dụng 100% vốn cổ phần. Ta có được hệ số betas không

sử dụng đòn bẩy tài chính.

2. Hệ số betas không sử dụng đòn bẩy tài chính được điều chỉnh dựa trên cấu trúc vốn của công ty mục tiêu.

3. Hệ số betas sử dụng đòn bẩy tài chính phù hợp sẽ được sử dụng trong mô hình CAPM. 2.3

Chi phí sử dụng vốn bình quân

Các doanh nghiệp thường có nhiều loại vốn trong cấu trúc vốn của mình. Để tính chi phí sử

dụng vốn của doanh nghiệp, trước tiên phải xem xét cấu trúc vốn của doanh nghiệp bao gồm

những loại vốn nào. Ba loại vốn hình thành cấu trúc vốn của hầu hết các công ty là: vốn cổ phần

thường, vốn cổ phần ưu đãi và nợ dài hạn.

Mỗi thành phần cấu thành nên cấu trúc vốn của doanh nghiệp đều có một chi phí riêng như

trên. Chi phí sử dụng vốn bình quân (WACC) là trung bình có trọng số chi phí sử dụng vốn của

các thành phần cấu trúc vốn của công ty, mỗi giá trị được tính theo giá trị thị trường của phần vốn đó.

Công thức được sử dụng để tính một WACC: 17 Trong đó: WACC

= Chi phí sử dụng vốn bình quân ke

= Chi phí sử dụng vốn cổ phần phổ thông We

= Phần trăm cổ phần phổ thông trong cấu trúc vốn, theo giá thị trường kp

= Chi phí sử dụng vốn cổ phần ưu đãi Wp

= Phần trăm cổ phần ưu đãi trong cấu trúc vốn, theo giá thị trường kd/(pt)

= Chi phí sử dụng nợ (trước thuế) t = Thuế suất Wd

= Phần trăm nợ trong cấu trúc vốn, theo giá thị trường 2.4

Các mô hình định giá doanh nghiệp bằng phương pháp thu nhập 2.4.1

Phương pháp chiết khấu dòng tiền (DCF) 2.4.2

Phương pháp vốn hóa dòng tiền (CCF) 2.4.3

Phương pháp dòng tiền vượt trội (ECF) CHƯƠNG II

TRIỂN VỌNG NGÀNH NHỰA TẠI VIỆT NAM 1

Phân tích ngành nhựa tại Việt Nam 1.1

Áp lực cạnh tranh từ nhà cung cấp:

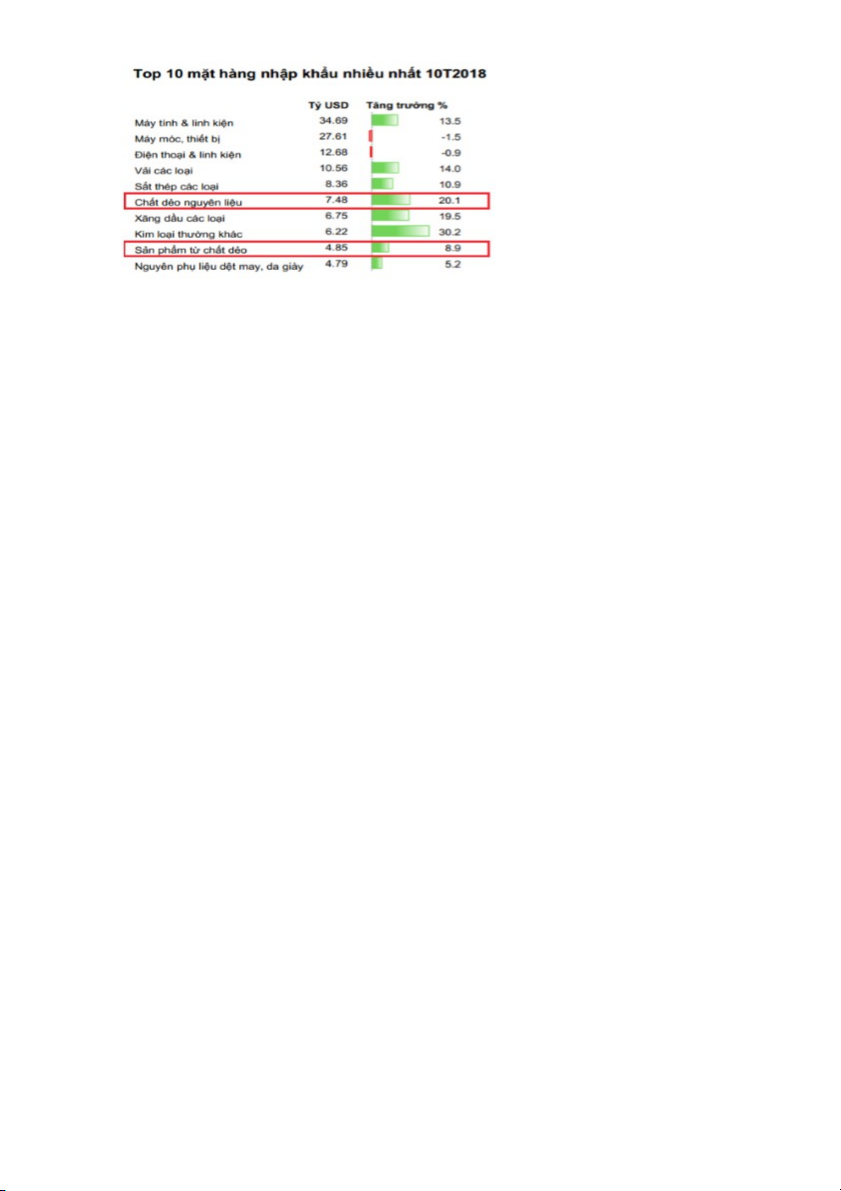

- Việt Nam đang phải phụ thuộc rất lớn vào nguồn nguyên liệu nhựa nhập khẩu, khi

nguồn nguyên liệu trong nước chỉ đảm bảo đáp ứng được khoảng 6 - 7% nhu cầu. Thị

trường nhập khẩu chính của Việt Nam bao gồm: Arab Saudi, Hàn Quốc, Đài Loan, Thái

Lan, Indonesia, Ấn Độ… Các sản phẩm nhập khẩu chính là PE, PP và PVC… với chi phí

nguyên liệu chiếm 70-80% giá thành sản phẩm nên việc biến động tỷ giá đang ảnh hưởng

trực tiếp đến hoạt động kinh doanh của doanh nghiệp.

- Bên cạnh việc phải đối mặt với tình trạng nhập siêu nguyên liệu, các doanh nghiệp

nhựa cũng phải đối mặt với rủi ro lớn trong nguyên liệu đầu vào khi mức thuế nhập khẩu

nguyên liệu nhựa PP tăng lên 3%. Nhựa PP đang được nhập khẩu tới 80%, do đó việc

triển khai mức thuế quan mới ảnh hưởng trực tiếp đến giá thành sản phẩm, và tác động

gián tiếp đến năng lực cạnh tranh của các doanh nghiệp Việt Nam trong mối quan hệ với

các doanh nghiệp nước ngoài. Biên lợi nhuận của các doanh nghiệp nhựa Việt Nam được

dự báo sẽ giảm 1% khi thuế nhập khẩu nhựa PP tăng 3%. Ngành nhựa có tỷ suất lợi

nhuận tương đối thấp, chỉ 5% trong khi tỷ lệ thâm hụt lên đến 7%. 18

- Nhựa PS cũng được dự đoán sẽ tăng nhu cầu nhập khẩu vào thị trường Việt Nam thêm

5 – 10%/ năm với tốc độ tăng trưởng trung bình là 15 – 20%/ năm.

- Hiện tại, các doanh nghiệp sản xuất nhựa tại Việt Nam đã chuyển qua mua trực tiếp từ

các nhà sản xuất của Mỹ như Dow Chemicals, Hóa chất Westlake, Chevron Philip,

LyondellBasell US và các công ty khác. Các công ty Trung Quốc từng là bên nhập khẩu

chủ yếu của những nhà phân phối này, tuy nhiên trong thời điểm hiện tại, thương nhân

của Việt Nam trở thành đối tác chiến lược của nguyên liệu nhựa Mỹ thay vì Trung Quốc.

Nhập khẩu PE từ Mỹ hiện nay rẻ hơn 80 - 100 USD/ tấn so với nguyên liệu nhựa PE có

xuất xứ từ Trung Đông, từ đó cắt giảm đáng kể chi phí đầu vào ngay cả khi các doanh

nghiệp đã tính toán đến chi phí vận chuyển xa hơn và lâu hơn so với nhập khẩu từ Trung Đông.

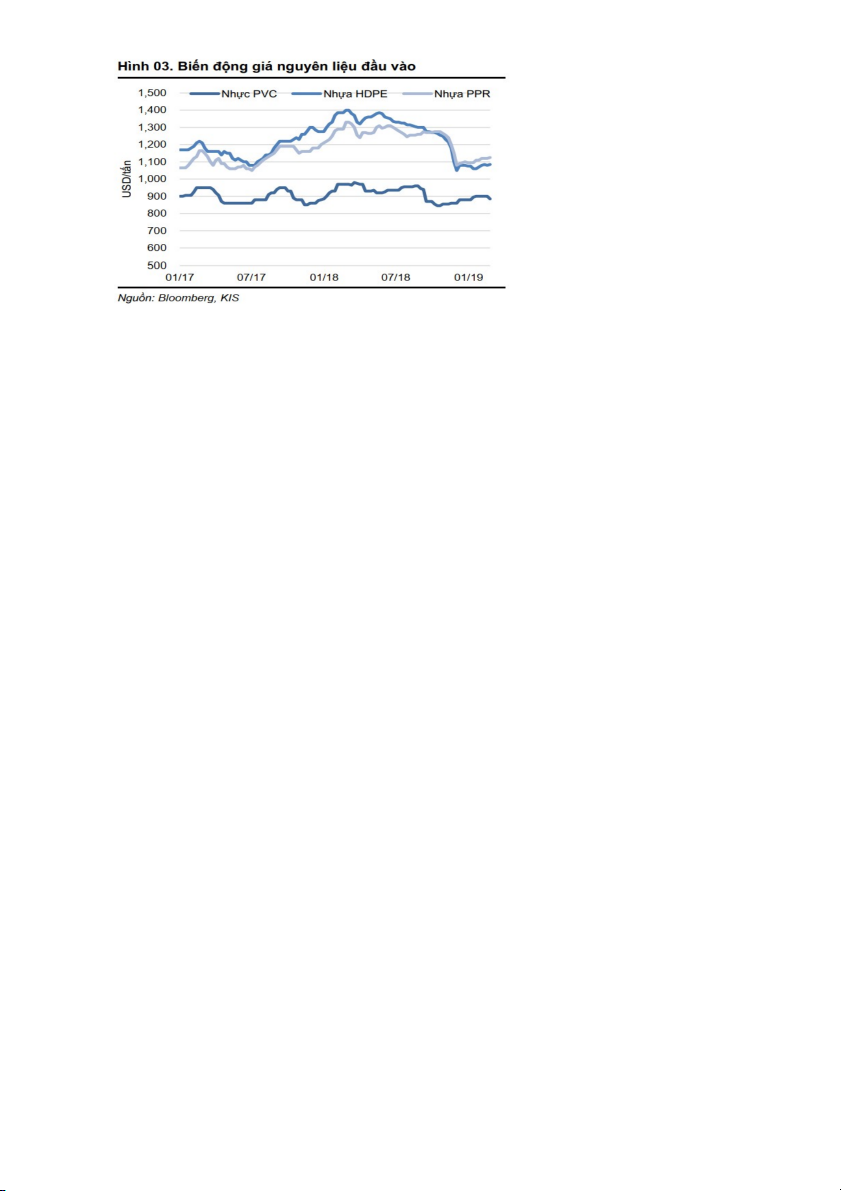

- Trong ngắn hạn, các doanh nghiệp có thể tận dụng nguồn nguyên liệu giá rẻ hơn do tình

trạng nguyên liệu nhựa của Mỹ đang cung vượt hơn cầu, và chuỗi cung ứng hiện đang

chuyển dịch từ Trung Quốc sang Việt Nam. Ta có thể dễ dàng thấy được giá nguyên vật

liệu đầu vào có xu hướng giảm đi trong năm 2019 so với 2018 19 1.2

Áp lực cạnh tranh từ khách hàng:

-Tổng sản lượng nhựa trong năm 2017 của nước ta đạt 6.7 triệu tấn, tăng nhẹ 1.05% so

với năm 2016, tốc độ tăng trưởng bình quân theo năm đạt 9.6% và được coi là mức ổn

định. Trong đó, nhựa gia dụng, nhựa xây dựng và nhựa dùng cho mặt hàng công nghệ

điện tử có mức tăng trưởng khá tốt so với năm 2016 nhờ nhu cầu tiêu thụ tăng.

- Thị trường xuất khẩu chính của sản phẩm từ nhựa của Việt Nam vào năm 2018 là Nhật

Bản và Mỹ. Ngoài ra, nhu cầu nhập khẩu sản phẩm nhựa trên thị trường EU vẫn được

đánh giá cao, đặc biệt là nhu cầu về ống nhựa khi doanh nghiệp Việt Nam có khả năng

thâm nhập tốt và đáp ứng được các tiêu chuẩn kỹ thuật yêu cầu.

- Ngành sản xuất và lắp ráp ô tô cũng sẽ sử dụng nguồn nhựa lớn từ năm sau, chủ yếu là

các bộ phận cấu thành được sản xuất tự nhựa PS và nhựa ABS. 1.3

Áp lực cạnh tranh từ đối thủ tiềm ẩn:

- Việc chủ yếu phải nhập khẩu nguyên liệu nhựa, khiến ngành nhựa Việt khá “nhạy cảm”

với biến động giá nguyên liệu nhựa trên thế giới và khu vực. Đồng thời, việc thanh toán 20

chủ yếu bằng đồng USD, EUR khiến việc tỷ giá biến động cũng tác động không nhỏ tới

chi phí đầu vào của các công ty nhựa trong nước. Điều này dẫn đến việc không những

giá thành sản phẩm kém cạnh tranh, ngành nhựa còn đối mặt với thực trạng nhập siêu

nguyên liệu, gây trở ngại rất lớn cho sự tăng trưởng bền vững của ngành nhựa Việt Nam.

- Chuỗi cung ứng ngành nhựa đang có sự thay đổi bởi sự gia tăng chiến tranh thương mại

giữa hai nền kinh tế lớn nhất thế giới, và người tiêu dùng các sản phẩm nhựa tại Việt

Nam là bên đang được hưởng lợi rất lớn từ cuộc chiến này. 1.4

Áp lực cạnh tranh từ sản phẩm thay thế:

- Nhân tố công nghệ có một tác động to lớn đến sự phát triển của ngành nhựa. Khoa học

công nghệ phát triển đã giúp cho nhựa trở thành nguyên liệu thay thế cho các sản phẩm

truyền thống như gỗ, kim loại v.v. Bên cạnh đó, công nghệ hiện đại đang góp phần tạo ra

những sản phẩm nhựa có mẫu mã đẹp, chất lượng cao, đáp ứng được yêu cầu thẩm mỹ

cũng như sự an toàn trong sử dụng cho người tiêu dùng. Các doanh nghiệp nhựa Việt

Nam trong những năm qua đã chú ý đến việc đầu tư đổi mới công nghệ. Vì thế các sản

phẩm nhựa Việt Nam được đánh giá là có khả năng cạnh tranh khi xuất khẩu do công

nghệ đã đáp ứng được yêu cầu của thế giới.

- Tuy nhiên, việc đổi mới công nghệ, máy móc thiết bị đối với ngành Nhựa hiện nay vẫn

đang là một trở ngại lớn do hầu hết các thiết bị phục vụ cho hoạt động sản xuất của

ngành, như máy in, máy ghép, máy thổi v.v. đều phải nhập khẩu. Nếu ngành cơ khí của

Việt Nam có thể phát huy tốt vai trò hỗ trợ thì ngành Nhựa sẽ có khả năng tiếp cận được

với công nghệ hiện đại với chi phí hợp lý, qua đó tăng hiệu quả hoạt động và doanh thu của ngành.

- Mục tiêu quan trọng của ngành nhựa Việt Nam trong thời gian tới là đầu tư để cung cấp

một phần nguyên liệu trong nước và cần có sự kết hợp chặt chẽ với Chiến lược phát triển

hóa dầu và Chiến lược phát triển ngành hóa chất Việt Nam. Trong tương lai khi các dự

án hoá dầu của nước ta đi vào hoạt động, áp lực về nguyên liệu cho ngành nhựa sẽ được giảm bớt. 21 1.5

Áp lực cạnh tranh từ nội bộ ngành:

- Ở nước ta, cơ cấu sản xuất nhựa chính bao gồm: Nhựa bao bì (39%), nhựa gia dụng

(32%), nhựa xây dựng (14%), nhựa kỹ thuật (9%) và loại nhựa khác (6%). Ngành nhựa

Việt Nam là ngành có số lượng doanh nghiệp đông đảo, với gần 4,000 doanh nghiệp

trong cả nước và sử dụng đến 200,000 lao động, đa số tập trung ở miền Nam.

- Hơn 80% doanh nghiệp nhựa trong nước là những doanh nghiệp có quy mô vừa và nhỏ

với trình độ công nghệ khá hạn chế, khoảng 85% thiết bị máy móc trong ngành phải nhập ngoại.

- Phế thải, rác thải từ nhựa là mối đe dọa nguy hiểm và là thách thức toàn cầu đối với

toàn bộ hệ sinh thái. Gần như không một lĩnh vực nào trên thế giới hiện nay là không sử

dụng đến sản phẩm, nguyên vật liệu từ nhựa vì giá thành và tính năng dễ sử dụng của nó.

Ngành công nghiệp tại các quốc gia phát triển hiện nay phải chú trọng đến bước cuối

cùng trong chuỗi sản xuất và cung ứng ngành nhựa, đó là công đoạn tái chế phế thải

nhựa và đẩy mạnh ngành công nghiệp tái chế trở thành nguyên liệu tái sử dụng cho sản

xuất nhằm tuân thủ các quy định và chính sách về bảo vệ môi trường hiện nay. 1.6

Áp lực từ các bên liên quan mật thiết:

- Sản phẩm nhựa Việt Nam không bị áp đặt thuế chống bán phá giá như các nước Châu

Á khác (thuế trung bình từ 8 - 30%). Do đó, đây sẽ là điều kiện thuận lợi để doanh

nghiệp tiếp tục tăng kim ngạch nhập khẩu trong thời gian tới.

- Việt Nam là một trung tâm sản xuất nhựa thành phẩm lớn do chi phí lao động thấp và

môi trường kinh doanh được cải thiện đáng kể, và những tác động từ các chính sách

thương mại gần đây đã giúp ích rất nhiều cho các quốc gia tham gia vào chuỗi sản xuất

và cung ứng sản phẩm nhựa do chi phí nguyên liệu nhựa đang có xu hướng giảm. Nhựa

PE của Mỹ, sản phẩm đã bị Trung Quốc đánh thuế ngay từ những ngày đầu áp dụng gói

áp thuế 60 tỷ, hiện nay đang chuyển hướng xuất khẩu sang Việt Nam với khối lượng

khoảng 20,000 tấn/ tháng, tăng đột biến so với khối lượng chỉ 3,000 tấn/ tháng trong năm 2017. 22

- Tác động từ các Hiệp định thương mại tự do, cũng được biểu hiện qua các chính sách

về thuế quan tác động lớn đến sự cạnh tranh của các nguồn cung nhập khẩu từ nước

ngoài. Tại Việt Nam, mức thuế nhập khẩu ưu đãi theo các hiệp định thương mại tự do

giúp các nhà cung cấp hạt nhựa từ Hàn Quốc và Thái Lan có lợi thế cạnh tranh so với các nước khác như Arab Saudi.

- Trung Quốc và thông tin Hiệp định thương mại tự do EVFTA giữa Việt Nam và Châu

Âu sắp có hiệu lực, thị phần nhập khẩu nhựa nguyên liệu có thể thay đổi tùy thuộc vào

giá cả và chính sách của Nhà nước về việc tạo điều kiện cho các doanh nghiệp được tiếp

cận đến nguồn nguyên liệu sản xuất giá rẻ khi Việt Nam vẫn đang trong tình trạng nhập

siêu nguyên liệu nhựa và chất dẻo như hiện nay. 2

Dự báo về cơ hội trong ngành công nghiệp nhựa:

Giá trị thị trường bao bì nhựa toàn cầu sẽ đạt 269.6 tỷ USD vào năm 2025 Theo báo cáo

gần đây của Grand View Research tại San Francisco, ước tính đến năm 2025, giá trị thị

trường bao bì nhựa toàn cầu sẽ đạt 269.6 tỷ USD, và tốc độ tăng trưởng hàng năm sẽ đạt

3.9% trong giai đoạn dự báo này. Các loại bao bì được sử dụng rộng rãi trong hầu hết các

ngành, bao gồm ngành thực phẩm và đồ uống, chăm sóc cá nhân, gia dụng, điện tử và xây

dựng. Trong số đó, doanh thu thực phẩm và đồ uống sẽ tăng trưởng nhanh nhất, với tỷ lệ

tăng trưởng hàng năm là 4.2%. Nhu cầu bao bì phức hợp và đa chức năng (chủ yếu là

đóng gói thực phẩm, thực phẩm đông lạnh và đồ uống) dự kiến sẽ là phân khúc có tác 23

động tích cực đến tăng trưởng ngành công nghiệp nhựa trong thời gian sắp tới. Ngoài ra,

sự tăng trưởng nhanh chóng nhu cầu sử dụng bao bì nhựa cứng ứng dụng trong ngành xây

dựng, năng lượng và ô tô dự báo cũng sẽ là nhân tố đóng góp đáng kể cho tăng trưởng

công nghiệp nhựa toàn cầu, với doanh thu của phân khúc bao bì nhựa cứng toàn cầu năm

2017 đạt 66.7 tỷ USD và dự kiến sẽ tăng trưởng ổn định trong vài năm tới. Mỹ là một

trong những thị trường tiêu thụ sản phẩm bao bì nhựa lớn nhất thế giới. Trong đó, khu vực

Bắc Mỹ là thị trường bao bì nhựa lớn thứ hai chỉ sau khu vực Châu Á - Thái Bình Dương,

là một đối thủ lớn tham gia vào việc sản xuất và cung cấp các loại sản phẩm bao bì trên

phạm vi toàn cầu. Năm 2017, thị trường bao bì nhựa Bắc Mỹ trị giá 36.5 tỷ USD.

Thị trường nhựa Việt Nam vẫn còn rất nhiều tiềm năng để doanh nghiệp phát triển Ngành

công nghiệp nhựa ở nước ta còn khá non trẻ và phải đối mặt với tình trạng nhập siêu

nguyên liệu để phục vụ sản xuất, tuy nhiên không thể phủ nhận rằng trong những năm gần

đây, ngành nhựa đã liên tục bứt phá với kim ngạch xuất khẩu đạt trên 3 tỷ USD vào năm

2017, tăng hơn 17% so với năm 2016. Hiệp hội Nhựa Việt Nam (VPA) cũng dự báo cho

đến hết năm 2018, tăng trưởng sẽ tiếp tục đạt tối thiểu khoảng 12% - 15% so với năm

2017. Trong quy mô ngành thì sản phẩm bao bì chiếm tỷ trọng lớn nhất đến 38% vào năm

2016 và cũng là phân khúc có tốc độ tăng trưởng nhanh nhất giai đoạn 2011 - 2016 với

10%. Người Việt có thói quen ưa chuộng sử dụng sản phẩm nhựa trong cuộc sống thường

ngày, đặc biệt là các loại bao bì nhựa được sử dụng rộng khắp tất cả các cửa hàng bán lẻ,

siêu thị, chợ... bởi tính năng tiện dụng của sản phẩm. Phân khúc bao bì nhựa sẽ tiếp tục

mức tăng trưởng cao nhờ tỷ lệ tăng trưởng còn cao hơn nữa của các ngành đầu ra bao gồm

thực phẩm và phi thực phẩm. Tiềm năng phát triển dự báo là có khả năng lớn cho các

doanh nghiệp đầu tư vào đổi mới, cải thiện chất lượng sản phẩm để đáp ứng nhu cầu ngày

càng tăng của khách hàng, thậm chí sẵn sàng chuyển đổi mô hình kinh doanh hay cơ cấu

sở hữu để làm doanh nghiệp của mình hấp dẫn hơn với các thương vụ mua bán và sáp

nhập. Đây là giải pháp để tăng trưởng hoặc là phương thức đầu tư chuyển đổi cơ cấu kinh

doanh áp dụng các khoa học kỹ thuật tiên tiến của nhà đầu tư nước ngoài trong bối cảnh

cạnh tranh khốc liệt từ các doanh nghiệp trong nước và trên thế giới, cũng như yêu cầu

tiêu chuẩn chất lượng sản phẩm càng được yêu cầu tăng cao từ phía thị trường. Các nhà

đầu tư nước ngoài không chỉ cải tiến cơ sở hạ tầng sản xuất, mà họ còn hướng đến phát 24

triển chuỗi cung ứng từ sản xuất nguyên liệu nhưa đến phân phối cho người tiêu dùng.

Theo báo cáo của VPA, bao bì nhựa chiếm trên 20% trong tổng số hơn 2,000 công ty nhựa

trên toàn quốc, 66% giá trị xuất khẩu nhựa hàng năm của Việt Nam là nhựa bao bì. Tuy

nhiên, số doanh nghiệp bao bì nhựa lại chủ yếu tập trung ở TP. Hồ Chí Minh, chiếm đến

hơn 84% vào năm 2016. Như vậy, thị trường sản xuất nhựa và bao bì nhựa vẫn còn dư địa

khá lớn tại khu vực miền Bắc và Miền Trung, nơi có năng lực logistics cảng biển rất lớn

để đáp ứng nhu cầu xuất khẩu.

Tốc độ tăng trưởng của ngành nhựa vật liệu xây dựng phụ thuộc khá nhiều vào nhu cầu

xây dựng dân dụng, hạ tầng trong nước và duy trì tăng trưởng tích cực trong 2017-2018,

dự báo nhu cầu vẫn sẽ tiếp tục gia tăng ổn định trong những năm tới đây. Ngành bất động

sản của Việt Nam trong dài hạn có rất nhiều triển vọng với xu hướng đô thị hoá ngày càng

tăng và nhu cầu cải tạo nhà ở cao tại các khu đô thị. Tỷ lệ đô thị hoá của Việt Nam hiện

đang ở mức khoảng 33% (theo Bộ xây dựng), và tốc độ đô thị hoá ở Việt Nam đạt

3.4%/năm (theo thống kê của Ngân hàng thế giới). Thêm vào đó, sự tăng lên nhanh chóng

của tầng lớp trung lưu cũng dẫn đến nhu cầu cao về nhà ở mới và nhu cầu cải tạo nhà ở

(theo điều tra của Cushman & Wakefield châu Á - Thái Bình Dương, số hộ gia đình thuộc

tầng lớp trung lưu đã tăng gấp đôi trong vòng 5 năm qua). Đặc biệt sức ép từ tốc độ đô thị,

dân số và tỉ lệ thất thoát nước đang khiến Việt Nam đối mặt với nguy cơ quá tải khiến nhu

cầu ống cấp thoát nước là rất lớn. Do vậy, triển vọng dài hạn của ngành ống nhựa xây

dựng còn rất lớn và tạo nhiều điều kiện cho doanh nghiệp nội địa đầu tư vào phát triển sản

xuất loại sản phẩm nhựa này. CHƯƠNG III

ĐÁNH GIÁ CHIẾN LƯỢC CỦA CÔNG TY 1

Tổng quan về công ty:

Năm 1977, Công ty Ống nhựa hóa học Việt Nam (Kepivi) và Công ty nhựa Kiều Tinh

được sáp nhập lấy tên là Nhà máy Công tư hợp doanh Nhựa Bình Minh trực thuộc Tổng

công ty Công nghệ phẩm - Bộ Công nghiệp nhẹ. Sản phẩm chủ yếu trong giai đoạn này là

các sản phẩm gia dụng kế thừa từ đơn vị cũ. Ngày 02/01/2004, Công ty cổ phần Nhựa

Bình Minh chính thức hoạt động với tên giao dịch là Bình Minh Plastics Joint-Stock 25

Company, viết tắt là BMPLASCO.Ngày 11/7/2006 chính thức giao dịch trên Thị trường

chứng khoán Việt Nam với mã chứng khoán BMP. Ngành nghề kinh doanh: o

Ống và phụ tùng HDPE dường kính từ 16mm đến 1.200mm, dùng trong các ngành

cấp thoát nước, điện lực, xây dựng và dân dụng, đặt biệt cho các vùng nước phèn và nước mặn. o

Ống và phụ tùng uPVC đường kính từ 21mm đến 630mm, dùng trong các ngành

cấp thoát nước, điện lục, bưu chính viễn thông, xây dựng và dân dụng. o

Ống gán HDPE thành đôi và phụ tùng đường kính từ 110mm đến 500mm, đặc biệt

dùng trong ngành thoát nước hạ tầng, điện lực. o

Ống và phụ tùng PP-R đường kính từ 20mm đến 160mm, dùng cho nước nóng và

nước lạnh, chịu áp lực cao. 2

Sản phẩm, dịch vụ và thị trường:

- Sản phẩm chủ lực: Nhóm sản phẩm ống nhựa, phụ tùng ống nhựa và các loại keo dán

ống phục vụ cho các công trình xây dựng, cấp thoát nước, điện lực… là sản phẩm truyền

thống và cũng là thế mạnh của công ty.

Nhóm sản phẩm ống nhựa chiếm khoảng 85% trong tổng doanh thu, nhóm phụ tùng ống

nhựa chiếm 9%, còn lại là các sản phẩm khác như: bình phun thuốc trừ sâu và mũ bảo hộ lao động. 26

- Thị trường tiêu thụ: thị trường tiêu thụ của Nhựa Bình Minh tập trung chủ yếu từ khu

vực miền Trung trở vào vào khu vực phía Nam. Từ năm 2008, BMP đã thành lập Công ty

Nhựa Bình Minh miền Bắc và bắt đầu lấn sân sang thị trường khu vực phía Bắc. 3

Chiến lược phát triển của công ty:

- Cạnh tranh nhờ sản phẩm chất lượng.

- Tập trung phát triển nhanh và mạnh kênh phân phối, là động lực để đẩy mạnh doanh thu.

- Tham gia nhiều hơn vào những dự án xây dựng và đấu thầu lớn của nhà nước.

- Gia tăng chi phí bán hàng, mở rộng thị phần. - Tài chính lành mạnh. 4

Đánh giá chiến lược của công ty:

*** Nhờ sử dụng công nghệ tiên tiến, các sản phẩm của BMP có chất lượng khá tốt, được

khách hàng tin tưởng. Ống nhựa BMP trở thành sản phẩm thân thuộc với người tiêu dùng

nhiều năm qua. Đây chính là điểm mấu chốt cho thành công của công ty mà không nhiều

doanh nghiệp trong nước làm được.

Sản phẩm chủ lực của công ty là ống PVC và phụ tùng, chiếm tới gần 90% trong cơ cấu

doanh thu và tăng dần tỉ trọng qua các năm. Trong khi đó, tỉ trọng ống HDPE lại có dấu

hiệu thu hẹp, nguyên nhân do nhà máy phía Bắc gặp phải sự cạnh tranh khá quyết liệt dẫn

tới sản lượng tiêu thụ kém.

Mặc dù vậy trong năm 2014, thị trường miền Bắc đã có dấu hiệu tích cực hơn khi doanh

thu tăng trưởng mạnh hơn 55% cùng kỳ, đóng góp 276 tỷ đồng và đóng góp hơn 16 tỷ

đồng lợi nhuận trước thuế so với chỉ hơn 8 tỷ đồng của cùng kỳ. Không đối đầu trực tiếp

với NTP ở các phân khúc sản phẩm thế mạnh ngay thị trường chính của đơn vị này, BMP

khôn khéo chọn dòng sản phẩm ống HDPE cỡ lớn vốn còn khá tiềm năng ở thị trường

miền Bắc để cạnh tranh. Hướng đi này đang dần đem lại hiệu quả cho BMP khi được

khách hàng tại đây đón nhận.

Nhưng không phải tất cả thuận lợi đều đến với BMP, kế hoạch đẩy mạnh tiêu thụ tại thị

trường miền Trung bằng cách mua lại cổ phần và đi tới sáp nhập, tái cơ cấu lại Nhựa Đà 27

Nẵng gần như thất bại. BMP giậm chân tại chỗ ở đây và chấp nhận nhường lại thị trường

tiềm năng này cho NTP và các doanh nghiệp địa phương khai thác.

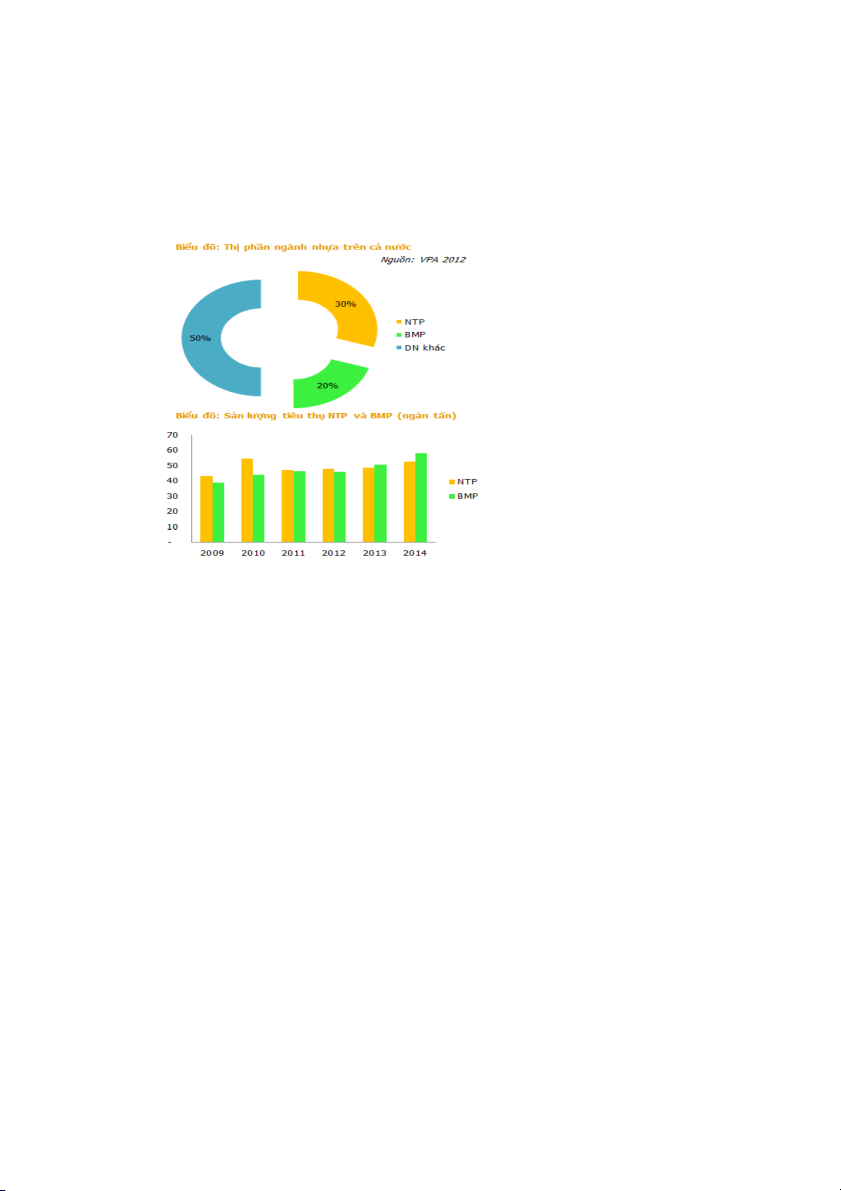

*** Nhờ chiến lược tập trung phát triển nhanh và mạnh kênh phân phối, kể từ năm 2013

BMP đã chính thức vượt qua NTP để chiếm lĩnh vị thế dẫn đầu cả nước về sản lượng tiêu thụ.

Hiện tại mạng lưới phân phối tiếp tục được mở rộng khắp cả nước với hơn 1,500 cửa hàng

và hệ thống phân phối (năm 2013 khoảng 900 cửa hàng) và hơn 90% cửa hàng kinh doanh

ống nhựa trên toàn quốc có sản phẩm của Nhựa Bình Minh. Hứa hẹn BMP sẽ tiếp tục duy

trì được vị thế dẫn đầu về sản lượng tiêu thụ của mình.

*** Trong điều kiện cạnh tranh ngày càng khốc liệt từ các đối thủ, BMP đã thể hiện rõ

quyết tâm mở rộng thị trường sẵn có tại miền Nam và dần củng cố thêm thị phần tại miền

Bắc. Chính vì thế, BMP đã đẩy mạnh chi phí bán hàng nhằm gia tăng khả năng cạnh tranh

của mình. Và theo đó cũng nâng tỉ trọng so với doanh thu thuần lên hơn 5% so với 3.3% của năm trước đó. 28

Tuy nhiên nếu so với NTP, chi phí bán hàng của BMP lại thấp hơn hẳn. Chi phí bán hàng

của NTP chiếm trung bình hơn 70% cơ cấu chi phí các năm gần đây và chiếm trung bình

14% doanh thu thuần. Có thể thấy, chiến lược của NTP là đầu tư quảng bá và bỏ chiết

khấu cao cho các đại lý của mình. Trong khi BMP lại chú trọng hơn vào việc phát triển

mạnh mạng lưới phân phối nhằm đi vào khai thác sâu hơn thị trường sẵn có.

*** BMP không vay nợ ngân hàng nên gần như các chỉ số thanh toán đều ở mức khá an

toàn. Nhờ lượng tiền mặt dồi dào nên chỉ số thanh toán tiền mặt đạt 1.9 lần giúp rủi ro

thanh toán gần như không có.

Điểm sáng của công ty là dòng tiền thuần đều dương qua các năm.

Tiền mặt được duy trì khá cao và có xu hướng tăng qua các năm, trung bình chiếm 33%

tài sản ngắn hạn và 25% tổng tài sản của công ty. Phần lớn tiền mặt được công ty gửi ngân

hàng lấy lãi cho thấy công ty khá thụ động trong việc quay vòng vốn. Công ty chỉ bắt đầu

tái đầu tư lại từ năm 2013 vào dự án nhà máy tại Long An, tuy nhiên tốc độ triển khai nhìn chung khá chậm. CHƯƠNG IV

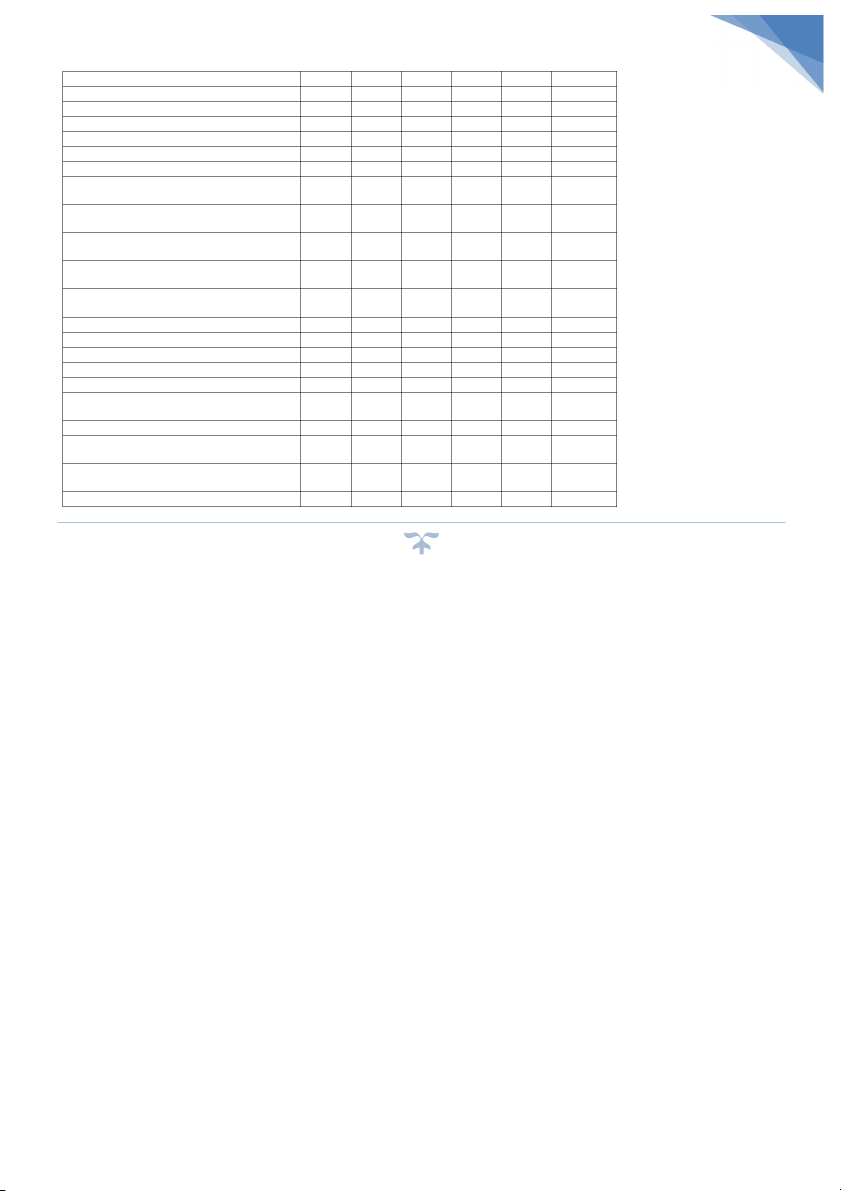

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

Dựa vào dữ liệu trên bảng CĐKT và KQHĐKD thu thập được trong quá khứ, cùng với

việc thu thập dữ liệu của 1 số công ty hoạt động cùng ngành liên quan, nhóm đã tính toán

được một số chỉ tiêu tài chính được thể hiện trong bảng sau: 29

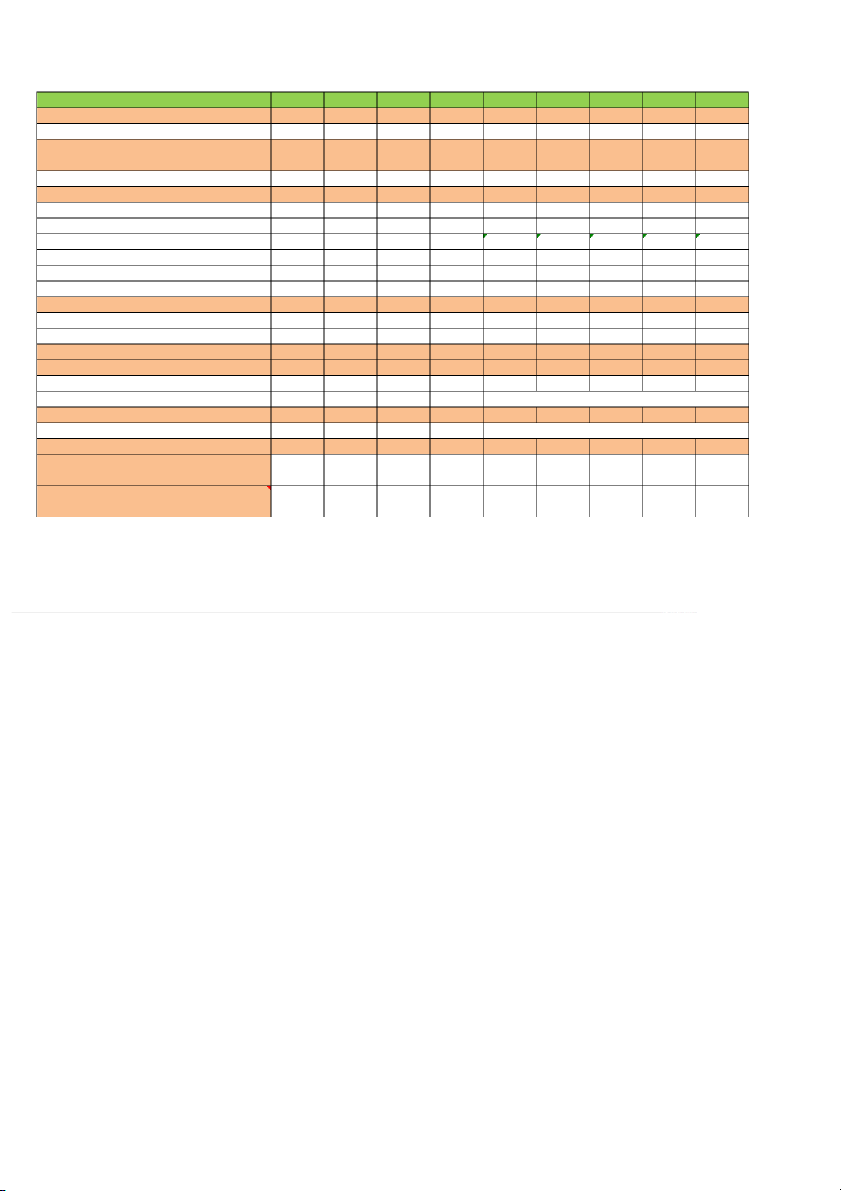

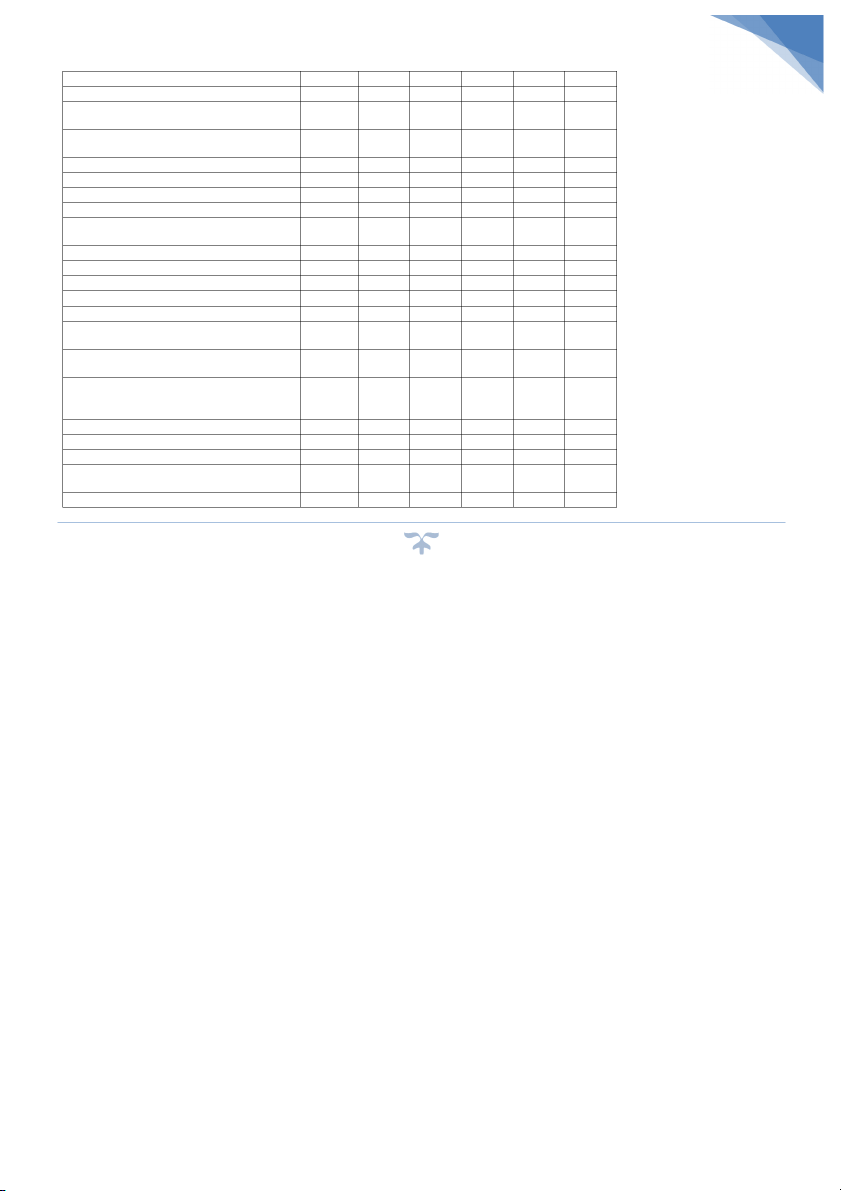

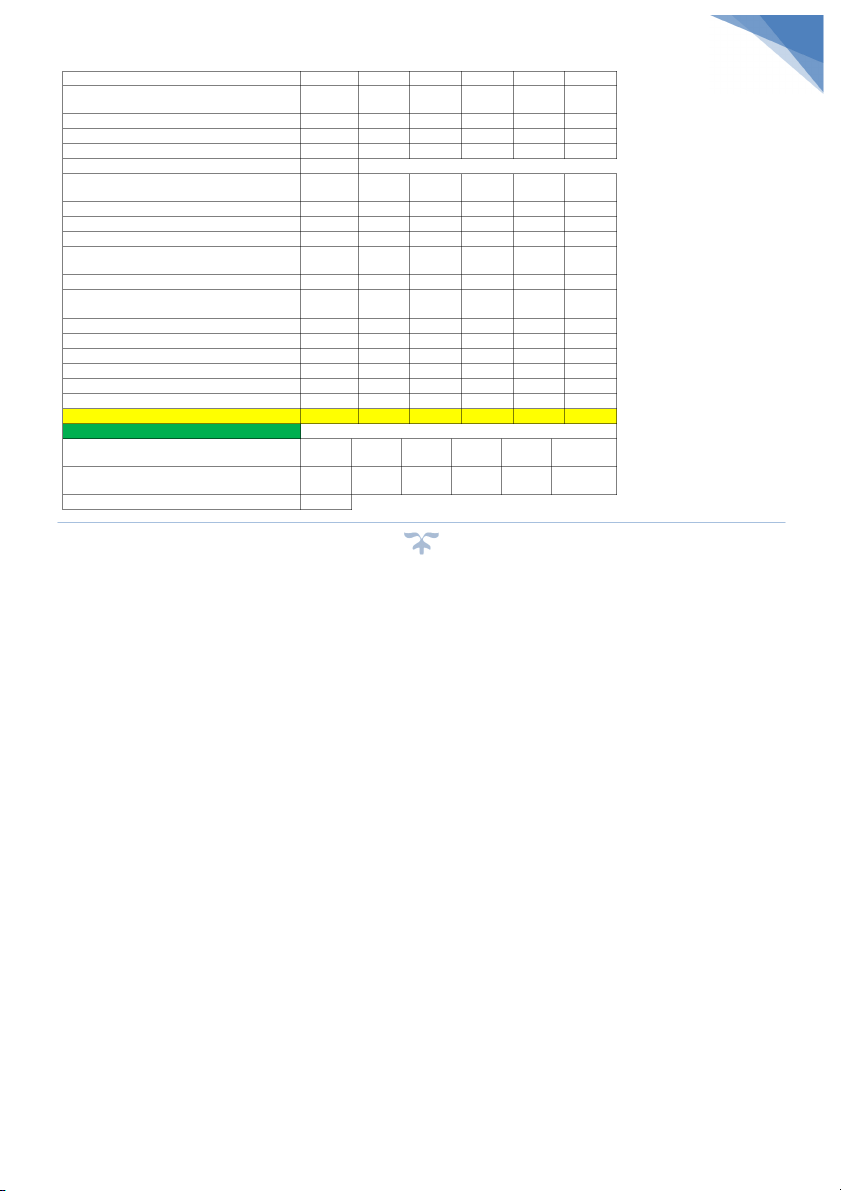

Dữ liệu so sánh năm 2018 – Trung bình được xem như trung bình ngành: Trung

BMP NTP DNP AAA DAG NHH NSG RDP TPC TPP Bình Thanh toán nhanh 3.5 0.7 1.2 1.0 0.6 1.8 0.8 0.6 0.8 0.7 1.2 Thanh toán hiện hành 5.0 1.1 1.3 1.2 1.4 2.2 1.4 1.1 1.4 1.0 1.7 Sức Nợ dài hạn/ mạnh tài vốn CSH 0.0 0.1 0.1 0.5 0.2 0.0 0.2 0.8 0.0 1.1 0.3 chính Tổng nợ/vốn CSH 0.2 1.2 0.6 1.5 1.2 0.5 0.6 2.2 1.0 3.9 1.3 Tổng nợ/Tổng TS 0.1 0.5 0.4 0.6 0.6 0.4 0.4 0.7 0.5 0.8 0.5 Vòng quay tổng tài sản 1.4 1.0 0.4 1.3 1.2 2.1 0.4 0.9 1.1 1.2 1.1 Khả Vòng quay năng hàng tồn kho 6.4 3.5 5.2 10.5 2.7 11.6 1.7 5.0 3.8 5.6 5.6 hoạt Vòng quay động khoản phải thu 7.1 3.2 2.7 6.2 4.3 5.5 2.1 3.2 4.2 6.2 4.5 Vòng quay vốn lưu động 2.2 1.8 1.1 2.6 1.7 2.9 0.9 1.9 1.6 2.4 1.9 Tỷ lệ lãi gộp

21.6% 28.4% 16.3% 9.7% 9.2% 13.3% 28.3% 9.4% 9.3% 10.9% 15.6% Khả Tỷ lệ EBIT

12.8% 8.8% 0.8% 4.9% 4.3% 6.8% 6.2% 1.1% 5.2% 0.6% 5.1% năng Tỷ lệ lãi từ sinh lợi HĐKD

12.7% 8.8% 0.9% 4.7% 4.2% 5.9% 6.5% 0.8% 3.9% -1.3% 4.7%

Tỷ lệ lãi ròng 10.2% 7.8% 0.6% 4.0% 3.5% 5.4% 4.9% 0.4% 4.2% 0.5% 4.2% Hiệu ROE

17.4% 15.3% 1.0% 9.2% 9.0% 17.4% 2.9% 2.2% 9.2% 2.9% 8.7% quả ROA

15.0% 7.3% 0.3% 3.5% 4.0% 11.4% 1.8% 0.7% 4.6% 0.6% 4.9% quản lý ROIC

20.0% 16.3% 2.5% 9.5% 12.0% 13.5% 4.6% 3.4% 6.8% 6.1% 9.5%

Nguồn: Nhóm tổng hợp dữ liệu từ Stockbiz.vn 30 FINANCIAL RATIO 2015 2016 2017 2018

TỐC ĐỘ TĂNG TRƯỞNG 1 Doanh thu 19% 24% 10% 2%

3 Lợi nhuận trước thuế 38% 18% -26% -9% 4 Lợi nhuận sau thuế 38% 21% -26% -8% 6 Tổng tài sản 26% 19% -2% 0% 7 Vốn chủ sỡ hữu 17% 14% 2% 4% CƠ CẤU

10 Lợi nhuận từ HĐKD (ko có HĐTC)/ LNTT 91% 102% 113% 107%

11 Lợi nhuận từ HĐTC/LNTT 0% 1% -13% -15% 12 Lợi nhuận khác/LNTT 0% 0% -1% 0%

13 Giá vốn hàng bán/ Doanh thu 64% 61% 72% 74%

14 Chi phí bán hàng/ Doanh thu 4% 5% 3% 4% 15 Chi phí QLDN/ Doanh thu 3% 3% 3% 2% PHÂN TÍCH DUPONT

16 LNST của công ty mẹ / Doanh thu 17% 17% 11% 10% 1

17 D Phân tích kết quả hoạt động kinh doanh

oanh thu/ Tổng tài sản bình quân 1.2 2 1.2 7 1.4 4 1.4 7

18 Tổng tài sản bình quân/ Nguồn vốn chủ sỡ hữu BQ ( trừ quỹ PLKT) 1.2 1 1.2 6 1.1 8 1.1 5 19 ROEDoanh A

thu của BMP có sự gia tăng theo từng năm từ 2,970.3 26% tỷ đồng 27% năm 2015 19% lên17%

HIỆU QUẢ HOẠT ĐỘNG KINH DOANH K 4,130 hả năng s tỷ inh đồng lợi

năm 2018, tuy nhiên tốc độ tăng trưởng doanh thu có sự suy giảm đáng

20 Lợi nhuận gộp/ Doanh thu 30% 29% 23% 21% 21 EBI kể TDA trong / Doanh giai thu

đoạn từ 2015 đến 2018 ( từ 19% năm 2015 xuống 25% còn 2% 24% năm 17%2018)17% 22 EBI nguyên TDA/ T nhân ổng tài s do ản bình qu tình ân

hình khó khăn chung của nền kinh tế cũng 33% như khó 33% khăn của 24% các25%

23 EBITDA/ Nguồn vốn chủ sỡ hữu bình quân (trừ Quỹ PLKT) 39% 41% 29% 29% 24 RO doanh AA

nghiệp ngành nhựa khi phải đối mặt với tình trạng dư 24% thừa nguồn 24% cung trên 16% thị15%

Hiệu quả hoạt động 25 V trường òng quay T lớn. SCĐ hữ Xu u hì hướng

nh bình quân giảm tương tự đối với tốc độ tăng trưởng lợi nhuận trước thuế

26 Vòng quay tổng tài sản bình quân 1.2 2 1.2 7 1.4 4 1.4 7 27 V và sau thuế.

òng quay các khoản phải thu ngắn hạn bình quân 6.6 1 5.5 9 6.3 8 7.7 9

28 Kỳ thu tiền ngắn hạn bình quân (ngày) 55.23 65 .25 57 .17 46 .83 31 V Lợi òng qua ynhuận các kh của oản ph ải BMP trả ngắ chủ n hạn bì yếu nh q đến uân từ hoạt động kinh doanh chính 9.4 của công 7.2 ty với 8.0 mức 10.6

32 Kỳ thanh toán bình quân (ngày) 38 .91 50 .45 45 .75 34 .54 33 V đóng góp òng quay hàng 91%

tồn kho năm 2015 và 107% năm 2018 so với lợ i nhuận 8.41 trước thuế. 9. 15 Bên c ạnh đó 9.48 8.6 8

34 Thời gian tồn kho bình quân (ngày) 43 .38 39 .90 38 .52 42 .07

công ty đang chịu lỗ từ các hoạt động tài chính và các hoạt động khác. Khả năng thanh toán K Công

hả năng t hty anh hiện toán ngnay ắn đang hạn

có xu hướng giữ ổn định tỷ lệ chi phí bán hàng và quản lý

1 Khả năng thanh toán hiện hành 4.4 6 3.6 8 4.1 7 5.0 4 2 K doanh hả năng nghiệp. thanh toán Cụ nhanh

thể, những chỉ số tỷ lệ Chi phí bán hàng, 3.6 8 quản lý 2.8 9doa nh nghiệp/ 3.26 3.4 6

Khả năng thanh toán lãi vay 1 EBI Doanh T/ Chi phí l ãi thu

vay không có nhiều biến động trong giai đoạn 2015-2018 163.3 và2 nhìn 31.8 chung 4 62.8 mức 1,81 3.1 2 EBITDA/ Chi phí lãi vay 17 8.3 26 0.0 53 9.3 2,3 76.5

chi phí này cũng khá thấp, chỉ chiếm khoảng 6% Doanh thu. Cấu trúc tài chính 1

Cấu trúc vốn (Nợ dài hạn/ Nguồn vốn chủ sỡ hữu ( trừ quỹ PLKT) 0% 0% 0% 0% 2 T Gía ổng nợ/ Tvốn ổng T hàng

ài sản bán có xu hướng tăng dần theo từng năm, từ mức 0.2 tỷ lệ so 0.2 với doanh 0.1 thu 0.1

3 Tổng nợ có lãi/ Tổng tài sản 2.5% 1.8% 0.3% 0.2%

là 64% năm 2015 tăng lên 72% năm 2017 và 74% năm 2018. Điều nay phản ánh đúng

4 Tổng nợ dài hạn/ Tổng tài sản 0% 0% 0% 0%

thực tế khi mà giá cả nguyên vật liệu đầu vào có xu hướng tăng lên. Ví dụ như: giá hạt

nhựa PVC, chiếm khoảng 90% chi phí nguyên liệu, tăng 2,6% trong năm 2018 so với 31

năm 2017, Giá hạt nhựa HDPE, thường chiếm 10% chi phí nguyên liệu, tăng mạnh 17% so với năm 2017. 2

Phân tích khả năng sinh lời

Việc tăng lên của giá vốn hàng bán là nguyên nhân làm chi tỷ lệ Lợi nhuận gộp/Doanh

thu giảm đáng kể. Từ mức 30% năm 2015 xuống chỉ còn 21% năm 2018. Tuy nhiên tỷ

lệ này tương đối cao khi so sánh với các doanh nghiệp hoạt động cùng ngành (Trung

bình ngành là 15.6%). So với đối thủ cạnh tranh chính là Công ty Nhựa Tiền Phong

(NTP) thì tỷ lệ của BMP thấp hơn so với tỷ lệ 28.4% của NTP.

Tuy nhiên các chỉ số EBIT/ Doanh thu, Lãi từ HĐKD/ Doanh thu, cũng như Tỷ lệ lãi