Phân Tích Quản Trị Hàng Tồn Kho Tại KIDO | Bài thảo luận quản trị tài chính

Hiện nay Việt Nam vẫn đang trên đường tiến từng bước phát triển đến hình thái xã

hội Xã hội Chủ nghĩa và định hướng nền kinh tế theo nền kinh tế thị trường. Sau nhiều năm với công cuộc đổi mới hội nhập quốc tế đã làm thúc đẩy nền kinh tế của Việt Nam thêm vào đó là sự tiến bộ và công bằng xã hội, có thể sánh bước với bạn bè quốc tế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƢỜNG ĐẠI HỌC THƢƠNG MẠI KHOA QUẢN TRỊ KINH DOANH --🙢 e-- BÀI THẢO LUẬN

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 1 ĐỀ TÀI:

PHÂN TÍCH VỀ HOẠT ĐỘNG QUẢN TRỊ HÀNG TỒN KHO TẠI DOANH NGHIỆP KIDO Giảng viên hƣớng dẫn : Nguyễn Minh Nhật Linh Lớp học phần : 2158FMGM0231 Nhóm: 3

Hà Nội, tháng 11 năm 2021 Bảng thành viên nhóm 3 STT Họ và tên Phân công Múc độ hoàn Đánh giá thành công việc 21 Phạm Tuấn Dũng Nội dung 22 Bùi Thị Duyên Powerpoint, lời cảm ơn 23 Nguyễn Thị Hà Nội dung 24 Nguyễn Việt Hà

Nội dung + Word + tổng hợp 25 Phạm Phƣơng Hà Thuyết trình 26 Vũ Thị Thu Hà Nội dung 27 Phạm Thị Hạ Nội dung 28 Bùi Thị Hải Nội dung 29 Vũ Thị Hải Nội dung 30 Vũ Thị Minh Hằng Nội dung Nhóm trƣởng Hà Nguyễn Việt Hà Mục Lục

LỜI CẢM ƠN! ....................................................................................................................... 5

A. LỜI MỞ ĐẦU ................................................................................................................... 6 1.

Cơ sở lựa chọn đề tài ................................................................................................... 6 2.

Mục tiêu nghiên cứu đề tài .......................................................................................... 6 3.

Đối tƣợng và phạm vi nghiên cứu ............................................................................... 7 4.

Phƣơng pháp nghiên cứu ............................................................................................. 7

B. NỘI DUNG NGHIÊN CỨU THẢO LUẬN .................................................................... 8

Phần II: Cơ sở lý luận chung về quản trị hàng tồn kho ......................................................... 8 1.

Khái niệm, vai trò của hàng tồn kho và quản trị hàng tồn kho ................................... 8

a) Hàng tồn kho .................................................................................................................. 8

b) Quản trị hàng tồn kho .................................................................................................... 8 2.

Phân loại hàng tồn kho ................................................................................................ 9 3.

Nguyên nhân dẫn đến hàng tồn kho của doanh nghiệp .............................................. 9 4.

Nội dung chính trong quản trị hàng tồn kho ............................................................... 9

4.1. Các nhân tố ảnh hƣởng đến hàng tồn kho dự trữ ........................................................ 9

4.2. Chi phí tồn kho .......................................................................................................... 10

4.3 Mô hình đạt hiệu quả .................................................................................................. 12

4.3.1 ABC analystic trong quản trị hàng tồn kho ......................................................... 12

4.3.2. Mô hình đặt hàng hiệu quả nhất (Economic Ordering Quantity – EOQ) .......... 12

Phần 2: Thực trạng quản trị hàng tồn kho của công ty cổ phần tập đoàn KIDO ................ 15 1.

Giới thiệu khái quát về công ty cổ phần tập đoàn KIDO .......................................... 15

1.1. Thông tin cơ bản: lĩnh vực, vị thể ............................................................................. 15

1.2. Tầm nhìn và sứ mệnh ................................................................................................ 16

a. Tầm nhìn ................................................................................................................... 16

b. Sứ mệnh ..................................................................................................................... 16

1.3. Lịch sử hình thành và phát triển ................................................................................ 16 2.

Tình hình tài chính KIDO trong các năm gần đây .................................................... 18

2.1. Doanh Thu ................................................................................................................. 18

2.2. Lợi nhuận ................................................................................................................... 18

2.3. Tổng nguồn vốn và nợ phải trả ................................................................................. 19

2.4. Tài sản ....................................................................................................................... 21

2.5. Tỷ số tài chính ........................................................................................................... 22 3.

Thực trạng quản trị hàng tồn kho của công ty tập đoàn KIDO ................................. 28

3.1. Nguyên tắc giao, nhận hàng tồn kho ......................................................................... 28

a. Nguyên tắc đánh giá .............................................................................................. 28

b. Phương pháp tính giá trị hàng kho ........................................................................ 28

c. Lập dự phòng giảm giá hàng tổn kho .................................................................... 29

3.2 Phân loại hàng tồn kho ............................................................................................... 30

3.3. Tình hình thực hiện công tác quản lý hàng tồn kho ................................................. 32

3.4. Yếu tố tác động đến quản lý hàng tồn kho................................................................ 33

3.5. Phân tích mô hình hàng tồn kho theo EOQ .............................................................. 35 4.

Đánh giá và nhận xét ................................................................................................ 38

4.1. Đánh giá .................................................................................................................... 38

a. Ƣu điểm ..................................................................................................................... 38

b. Nhƣợc điểm ............................................................................................................... 39

4.2. Nhận xét .................................................................................................................... 39 5.

Đề xuất giải pháp nâng cao hiệu quả xử lí hàng tồn kho của công ty cổ phần tập

đoàn KIDO ........................................................................................................................... 40

C. KẾT LUẬN ..................................................................................................................... 41 LỜI CẢM ƠN! Lời cảm ơn! Kính gửi thầy:

Vậy là một kỳ học nữa đã kết thúc, đây là một kỳ học có nhiều biến đổi, do tình hình

dịch covid nên chúng em có một khoảng thời gian học online, và thật buồn khi chúng em

không đƣợc đến trƣờng để nghe thầy giảng dạy trực tiếp. Dù vậy nhƣng, chúng em có

đƣợc những kiến thức bổ ích, quý báu khi đƣợc nghe thầy giảng dạy. Nhóm 3 lớp học

phần 2158FMGM0231 - Quản trị tài chính 1, chúng em xin chân thành cảm ơn thầy

Nguyễn Minh Nhật Linh đã giúp đỡ và hƣớng dẫn chúng em tận tình trong suốt thời gian

học và làm bài thảo luận, tạo cho chúng em những tiền đề, những kiến thức để tiếp cận

vấn đề, phân tích giải quyết vấn đề. Nhờ đó mà chúng em hoàn thành bài thảo luận của

mình đƣợc tốt hơn. Những kiến thức mà chúng em đƣợc học hỏi là hành trang ban đầu

cho quá trình làm việc của chúng em sau này. Chúng em xin gửi tới thầy lời chúc sức khoẻ và sự thành công.

Tuy nhiên trong quá trình làm việc thì chúng em không tránh khỏi sự hạn hẹp về

kiến thức, kinh nghiệm thực tế. Vì vậy bài làm chắc chắn sẽ còn những thiếu sót nên

chúng em rất mong nhận đƣợc sự đóng góp ý kiến của thầy và các bạn trong lớp để bài

thảo luận của chúng em hoàn thiện hơn.

Một lần nữa, chúng em xin gửi lời cảm ơn chân thành và sự tri ân sâu sắc đối với

thầy, chúc thầy dồi dào sức khỏe và gặp nhiều thành công trong cuộc sống cũng như sự nghiệp giảng dạy.

Hà Nội, tháng 11 năm 2020 A. LỜI MỞ ĐẦU 1.

Cơ sở lựa chọn đề tài.

Hiện nay Việt Nam vẫn đang trên đƣờng tiến từng bƣớc phát triển đến hình thái xã

hội Xã hội Chủ nghĩa và định hƣớng nền kinh tế theo nền kinh tế thị trƣờng. Sau nhiều

năm với công cuộc đổi mới hội nhập quốc tế đã làm thúc đẩy nền kinh tế của Việt Nam

thêm vào đó là sự tiến bộ và công bằng xã hội, có thể sánh bƣớc với bạn bè quốc tế.

Muốn thực hiện đƣợc điều đó các doanh nghiệp phải quan tâm đến tất cả các khâu

nhằm đáp ứng tốt nhất nhu cầu của xã hội đồng thời nâng cao chất lƣợng. hạ giá thành

sản phẩm , bảo đảm tính cạnh tranh cho sản phẩm của mình.

Đối với doanh nghiệp sản xuất, thƣơng mại... thì công tác quản trị hàng tồn kho là

một vấn đề hết sức quan trong và có ý nghĩa đặc biệt. Công tác quản trị hàng tồn kho

đƣợc thực hiện tốt sẽ giúp doanh nghiệp giảm đƣợc chi phí cho việc tồn trữ nguyên vật

liệu. tránh đƣợc việc chiếm dụng nhiều đối với hàng tồn kho. giảm chi phí cho việc thuê

mƣớn mặt bằng, dễ cất trữ nguyên vật liệu... đồng thời đảm bảo việc cung ứng đây đù

nguyên vật liệu cho sản xuất. tránh thiếu hụt nguyên vật liệu dẫn đến đình trệ dây chuyền

sản xuất, thiếu hụt thành phẩm cung ứng cho thị trƣờng dẫn đến giảm lợi nhuận hay mất

khách hàng mất thị trƣờng.

Quản trị hàng tồn kho là một công việc khá phức tạp, đòi hỏi nhà quản trị tài chính

phải biết vận dụng sáng tạo các phƣơng pháp quan lý vào thực tiễn hoạt động của doanh

nghiệp mình. Bên cạnh đó, hàng tồn kho lại bao gồm rất nhiều thành phản với đặc điểm

khác nhau. số lƣợng khác nhau. mỗi thành phản lại có độ tƣơng thích khác nhau. Vì thế,

doanh nghiệp cần luôn quan tâm đến hoạt động quản trị hàng tồn kho trong doanh

nghiệp. Công tác quản lý hàng tồn kho tuy rất quan trọng có tác động mạnh mẽ tới hiệu

quả hoạt động của doanh nghiệp nhƣng chƣa thực sự đƣợc quan tâm đúng mức tại các

doanh nghiệp Việt Nam nói chung cũng nhƣ các doanh nghiệp vật tƣ thiết bị môi

trƣờng Việt Nam nói riêng.

Do đó, em chọn đề tài: “QUẢN TRỊ HÀNG TỒN KHO CỦA CÔNG TY CỔ

PHẦN KIDO” xuất phát từ yêu cầu khách quan nêu trên. Việc nghiên cứu đề tài mang

tính thực tiễn và rất cần thiết cho hoạt động sản xuất kinh doanh của công ty. 2.

Mục tiêu nghiên cứu đề tài

Thông qua các nội dung đƣợc nghiên cứu đề tài có thể tìm hiểu rõ hơn về công tác quản trị hàng tồn kho:

• Làm rõ hơn các vấn đề tổng quan về quản trị hàng tồn kho;

• Phân tích thực trạng công tác quản trị hàng tồn kho tại công ty cổ phần KIDO

• Đƣa ra những giải pháp, mô hình tốt ƣu. phù hợp nhất với tình hình của công ty

góp phần làm giám chi phí tồn kho cũng nhƣ nâng cao hiệu quả trong công tác quản trị

hàng tồn kho cứu công ty trong thời gian tới. 3.

Đối tƣợng và phạm vi nghiên cứu

• Đối tƣợng nghiên cứu: Quản trị hàng tồn kho trong công ty cổ phần KIDO

• Phạm vi nghiên cứu: Các vấn đề liên quan đến công tác quản trị hàng tồn kho của công ty KIDO trong 2016-2020 4. Phƣơng pháp nghiên cứu

• Phương pháp thu thập số liệu :

• Số liệu sơ cấp: Thu thập bằng cách phỏng vấn trực tiếp các cán bộ, nhân viên tại

doanh nghiệp. Trực tiếp đến kho của công ty quan sát, tìm hiểu tình hình thực tế từ đó chỉ

ra các con số cụ thể về thực trạng hàng tồn kho của công ty. • Số liệu thứ cấp:

• Tham khảo sách báo, tài liệu có liên quan đến đề tài nghiên cứu.

• Thu thập số liệu thực tế tại tổ kế toán của phòng tài chính - kế toán của công ty.

• Phương pháp xử lý số liệu: Thống kê. phân tích, so sánh và suy luận logic để tổng

hợp các số hiệu. dữ kiện nhằm xác định những phƣơng án. giải pháp đƣợc lựa chọn.

B. NỘI DUNG NGHIÊN CỨU THẢO LUẬN

Phần II: Cơ sở lý luận chung về quản trị hàng tồn kho 1.

Khái niệm, vai trò của hàng tồn kho và quản trị hàng tồn kho a) Hàng tồn kho

Khái niệm: Hàng tồn kho, hay hàng lƣu kho, là danh mục nguyên vật liệu và sản

phẩm hoặc chính bản thân nguyên vật liệu và sản phẩm đang đƣợc một doanh nghiệp giữ trong kho.

Trong những bộ phận của tài sản lƣu động, hàng tồn kho luôn đƣợc đánh giá đặc

biệt quan trọng do các yếu tố sau:

• Hàng tồn kho thƣờng chiếm tỷ trọng lớn trong tổng số tài sản lƣu động của doanh

nghiệp và rất dễ bị xảy ra các sai sót hoặc gian lận lớn trong hoạt động quản lý.

• Mỗi doanh nghiệp sẽ lựa chọn các phƣơng pháp khác nhau để định giá hàng tồn

kho cũng nhƣ các mô hình dự trữ phù hợp với doanh nghiệp của mình.

• Giá trị hàng tồn kho ảnh hƣởng trực tiếp tới giá vốn hàng bán và do vậy nó ảnh

hƣởng trọng yếu tới lợi nhuận thuần trong năm.

• Công việc xác định chất lƣợng, tình trạng và giá trị hàng tồn kho luôn là công việc

phức tạp và khó khăn hơn hầu hết các tài sản khác. Hàng tồn kho là loại tài sản lƣu động

kết chuyển hết giá trị vào một chu kỳ sản xuất kinh doanh nėn quản lý hàng tồn kho càng

trở nên phức tạp và quan trọng.

• Hàng tồn kho là bộ phận không thể thiếu trong quá trình sản xuất, nó là điều kiện

có tính chất tiền đề cho sự liên tục của quá trình sản xuất kinh doanh.

b) Quản trị hàng tồn kho

Khái niệm: Là công việc quan trọng, đòi hỏi theo dõi sát sao hoạt động kinh doanh

của doanh nghiệp cũng nhƣ dự đoán đƣợc tình hình biến động giá trên thị trƣờng để điều

phối lƣợng hàng tồn kho, đƣa ra các chính sách phù hợp, giảm thiểu tối đa các rủi ro về hàng tồn kho. - Vai trò:

• Đảm bảo hàng hóa tồn kho luôn đủ để bán.

• Loại trừ các rủi ro tiềm tàng của Hàng tồn kho nhƣ hàng bị ứ đọng, giảm phẩm

chất, hết hạn do tồn kho quá lâu

• Cân đối giữa các khâu Mua vào - dự trữ - sản xuất - tiêu thụ

• Tối ƣu hóa lƣợng hàng lƣu kho nhằm tăng hiệu quả kinh doanh và giảm chi phí đầu tƣ cho doanh nghiệp 2. Phân loại hàng tồn kho

Hàng hóa tồn kho đƣợc coi là một trong những tài sản quan trọng đối với nhiều

công ty. Nó là một trong những tài sản đắt tiền nhất, trong nhiều công ty hàng hóa tồn

kho chiếm tới 40% tổng kinh phí đầu tƣ.

Hàng lƣu kho trong doanh nghiệp bao gồm nhiều loại, đa dạng về chủng loại, khác

nhau về đặc điểm, tính chất thƣơng phẩm, điều kiện bảo quản, nguồn hình thành có vai

trò công dụng khác nhau trong quá trình sản xuất kinh doanh. Để quản lý tốt, tính đúng,

tính đủ giá gốc hàng tồn kho cần phân loại, sắp xếp hàng tồn kho theo tiêu thức nhất

định. Theo sự tồn tại của hàng tồn kho các vị trí khác nhau của quá trình sản xuất kinh

doanh, hàng tồn kho đƣợc chia thành 3 loại: Hàng mua đang đi trên đƣờng, Hàng dự trữ

tại kho, Hàng gửi đi bán. 3.

Nguyên nhân dẫn đến hàng tồn kho của doanh nghiệp

Có 3 lý do chính của việc giữ hàng tồn kho là: Giao dịch, dự phòng và đầu cơ. Cụ thể:

• Giao dịch: Doanh nghiệp sẽ duy trì hàng tồn kho để tránh tắc nghẽn trong quá

trình sản xuất và bán hàng. Bằng việc duy trì hàng tồn kho, các doanh nghiệp đảm bảo

đƣợc việc sản xuất không bị gián đoạn do thiếu nguyên liệu thô. Mặt khác, việc bán hàng

cũng không bị ảnh hƣởng do không có sẵn hàng hóa thành phẩm.

• Dự phòng: Việc giữ lại hàng tồn kho với mục đích này là một tấm đệm cho những

tình huống kinh doanh xấu nằm ngoài dự đoán. Sẽ có những bức phá bất ngờ về nhu cầu

thành phẩm vào một thời điểm nào đó. Tƣơng tự, cũng sẽ có những sự sụt giảm không

lƣờng trƣớc trong cung ứng nguyên liệu ở một vài thời điểm. Ở cả hai trƣờng hợp này,

một doanh nghiệp khôn ngoan sẽ chắc chắn muốn có vài tấm đệm để đƣơng đầu với

những thay đổi khôn lƣờng.

• Đầu cơ: Doanh nghiệp giữ hàng tồn kho để có đƣợc những lợi thế khi giá cả biến

động. Giả sử nếu giá nguyên liệu thô tăng, doanh nghiệp sẽ muốn giữ nhiều hàng tồn kho

so với yêu cầu với giá thấp hơn. 4.

Nội dung chính trong quản trị hàng tồn kho

4.1. Các nhân tố ảnh hƣởng đến hàng tồn kho dự trữ

Tồn kho dự trữ của doanh nghiệp là những tài sản mà doanh nghiệp lƣu giữ để sản

xuất hoặc bán ra sau này. Trong các doanh nghiệp tài sản tồn kho dự trữ thƣờng ở 3 dạng:

Nguyên vật liệu, nhiên liệu dự trữ sản xuất, các sản phẩm dở dang và bán thành phẩm;

các thành phẩm chờ tiêu thụ.

➢ Đối với trữ nguyên vật liệu, nhiên liệu, mức tồn kho dự thƣờng phụ thuộc vào:

- Quy mô sản xuất và nhu cầu dự trữ nguyên vật liệu cho sản xuất của doanh

nghiệp. Nhu cầu dự trữ nguyên vật liệu của doanh nghiệp thƣờng bao gồm 3 loại: Dự trữ

thƣờng xuyên, dự trữ bảo hiểm, dự trữ thời vụ (đối với các doanh nghiệp sản xuất có tính chất thời vụ).

- Khả năng sẵn sàng cung ứng của thị trƣờng.

- Chu kỳ giao hàng quy định trong hợp đồng giữa đơn vị cung ứng nguyên vật liệu với doanh nghiệp.

- Thời gian vận chuyển nguyên vật liệu từ nơi cung ứng đến doanh nghiệp.

- Giá cả của các loại nguyên vật liệu, nhiên liệu đƣợc cung ứng.

➢ Đối với mức tồn kho dự trữ bán thành phẩm, sản phẩm dở dang, các nhân tố ảnh hƣởng gồm:

- Đặc điểm và các yêu cầu về kỹ thuật, công nghệ trong quá trình chế tạo sản phẩm.

- Độ dài thời gian chu kỳ sản xuất sản phẩm.

- Trình độ tổ chức quá trình sản xuất của doanh nghiệp.

- Đối với tồn kho dự trữ sản phẩm thành phẩm, thƣờng chịu ảnh hƣởng các nhân tố:

- Sự phối hợp giữa khâu sản xuất và tiêu thụ sản phẩm.

- Hợp đồng tiêu thụ sản phẩm giữa doanh nghiệp và khách hàng.

- Khả năng xâm nhập và mở rộng thị trƣờng tiêu thụ sản phẩm của doanh nghiệp. 4.2. Chi phí tồn kho

• Chi phí tồn kho bao gồm chi phí bảo quản, bảo hiểm, hƣ hao hàng hóa trong kho

và lãi suất phải trả cho số vốn bị trói chặt vào hàng tồn kho. Những chi phí nhƣ vậy

thƣờng tỉ lệ thuận với hàng tồn kho. Khi muốn giảm các loại chi phí này, ngƣời ta buộc

phải giữ hàng hóa tồn kho ở mức thấp.

• Doanh nghiệp còn phải chịu chi phí đặt hàng và vận chuyển hàng hóa, chẳng hạn

liên hệ với nhà cung cấp, thực hiện các giao dịch kế toán, vận chuyển, bốc dỡ và kiểm tra

hàng hóa. Một số khoản trong các chi phí này không thay đổi, cho dù mức đặt hàng là

bao nhiêu. Vì nhiều loại chi phí đặt hàng là chi phí cố định, cho nên để cắt giảm loại chi

phí này, doanh nghiệp phải đặt hàng với khối lƣợng lớn cho một khoảng thời gian dài.

• Biện pháp này đem lại cho doanh nghiệp lợi ích đó là đƣợc chiết khấu do mua

hàng với khối lƣợng lớn. Nhƣng nếu đặt hàng cho khoảng thời gian dài, mức tồn kho và

chi phí sẽ cao. Vì vậy, các doanh nghiệp thƣờng tìm cách cân đối giữa hai nhóm chi phí

này để có mức chi phí tối thiểu cho hàng tồn kho.

ẢNH HƢỞNG CỦA CHI PHÍ TỒN KHO:

➢ Các loại chi phí tăng khi hàng tồn kho tăng:

• Chi phí lƣu trữ: những chi phí phát sinh có liên quan đến việc tồn trữ.

• Chi phí cho việc đáp ứng khách hàng: nếu lƣợng bán thành phẩm tồn kho quá lớn

thì nó làm cản trở hệ thống sản xuất.

• Chi phí phối hợp sản xuất: do lƣợng tồn kho quá lớn làm cản trở quy trình sản xuất

nên nhiều lao động đƣợc cần đến để giải tỏa sự tắc nghẽn.

• Chi phí về chất lƣợng của lô hàng lớn: nếu kích thƣớc lô hàng nhỏ hơn có thể

giảm đƣợc tỷ lệ hàng kém phẩm chất

➢ Các loại chi phí giảm khi hàng tồn kho tăng:

• Chi phí đặt hàng: Số lần đặt hàng ít thì chi phí đặt hàng hàng năm sẽ thấp hơn.

• Chi phí thiếu hụt tồn kho: nếu thiếu hụt nguyên vật liệu cho sản xuất có thể bao

gồm những chi phí của sự phá vỡ quy trình sản xuất này và đôi khi dẫn đến mất doanh

thu, mất lòng tin khách hàng. Để khắc phục tình trạng này, ngƣời ta phải có dự trữ bổ

sung hay gọi là dự trữ an toàn.

• Chi phí mua hàng: mua nguyên vật liệu với kích thƣớc lô hàng lớn sẽ làm tăng chi

phí tồn trữ nhƣng chi phí mua hàng thấp hơn do chiết khấu theo số lƣợng và cƣớc phí vận chuyển cũng giảm.

• Chi phí chất lƣợng khởi động: Chi phí cho mỗi lần công khởi động sản xuất sẽ ít

hơn nếu sản xuất nhiều mặc dù lƣợng hàng tồn kho tăng

➢ Chi phí tồn kho bao gồm:

• Chi phí đặt hàng: bao gồm các chi phí liên quan đến chuẩn bị và phát đơn đặt hàng

nhƣ chi phí giao dịch, quản lý, kiểm tra và thanh toán,...

• Chi phí bảo quản trên mỗi đơn vị hàng tồn kho: Chi phí này xuất hiện khi doanh

nghiệp phải giữ hàng để bán, bao gồm chi phí đóng gói hàng, chi phí bốc xếp hàng vào

kho, chi phí thuê kho, bảo hiểm, chi phí hao hụt, chi phí lãi vay... ➢ Các chi phí khác

• Chi phí giảm doanh thu do hết hàng: có thể xem đây là một loại chi phí cơ hội của

doanh nghiệp do hết một loại hàng hóa nào đó mà khách hàng có nhu cầu.

• Chi phí mất uy tín với khách hàng: đây cũng đƣợc xem là một chi phí cơ hội và

đƣợc xác định căn cứ vào khoản thu nhập dự báo sẽ thu đƣợc từ việc bán hàng trong

tƣơng lai bị mất đi do việc mất uy tín với khách hàng vì việc hết hàng, không đáp ứng

đƣợc nhu cầu khách hàng gây ra.

• Chi phí gián đoạn sản xuất: thiệt hại do gián đoạn sản xuất vì thiếu nguyên vật

liệu. Chi phí gián đoạn đƣợc tính bằng số sản phẩm mất đi do ngừng sản xuất hoặc số tiền

mất do bỏ lỡ cơ hội tiêu thụ đƣợc sản phẩm kèm theo hình ảnh, nhãn hiệu của doanh

nghiệp bị suy giảm trong tâm trí khách hàng.

4.3 Mô hình đạt hiệu quả

4.3.1 ABC analystic trong quản trị hàng tồn kho

Đây là một phƣơng pháp phân loại sản phẩm và nguyên vật liệu trong hoạt động

quản trị tồn kho. Cụ thể, ABC analysis có 3 nhóm hàng tồn kho cơ bản với mức độ quản lý khác nhau:

• Nhóm A: Các nguyên vật liệu, hàng hóa tồn kho cần kiểm soát chặt chẽ, chính xác

vì giá trị lớn, nên mua số lƣợng nhỏ. Chu kỳ kiểm toán nên thƣờng xuyên, thông thƣờng là 1 tháng/lần.

• Nhóm B: Các nguyên vật liệu, hàng hóa tồn kho cần kiểm soát ở mức độ tốt vì giá

trị vừa phải, thƣờng chiếm khoảng 30% tổng lƣợng hàng tồn kho. Thời gian kiểm toán

đƣợc khuyến khích là hàng quý, từ 3 tháng/lần.

• Nhóm C: Các nguyên vật liệu, hàng hóa tồn kho chỉ cần kiểm soát ở mức độ tƣơng

đối đơn giản. Thông thƣờng hàng nhóm C giá trị không lớn nhƣng lại có tỉ trọng cao

trong hàng tồn kho, 6 tháng nên kiểm toán 1 lần.

Nhờ ABC analysis, công tác quản trị hàng hóa tồn kho tại doanh nghiệp đƣợc chính

xác và hiệu quả hơn nhờ có cơ chế phân loại rõ, đánh giá trọng tâm để đầu tƣ nguồn lực,

mỗi loại hàng tồn kho sẽ có phƣơng án quản lý phù hợp.

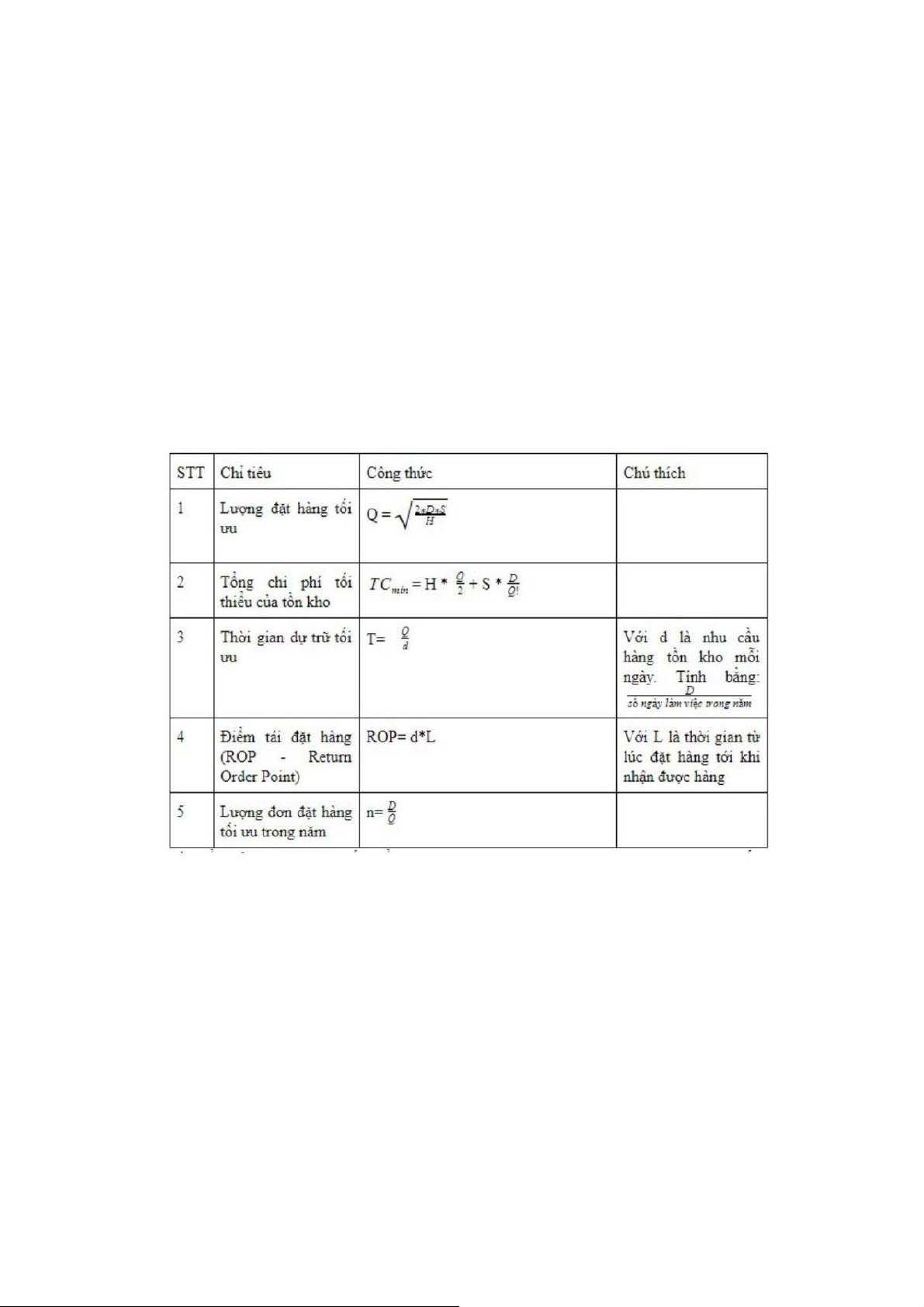

4.3.2. Mô hình đặt hàng hiệu quả nhất (Economic Ordering Quantity – EOQ)

EOQ là một phƣơng pháp dùng để tính lƣợng đặt hàng tối ƣu nhất để mua vào lƣu

trữ. Làm sao để tiết kiệm chi phí nhất mà vẫn áp dụng đƣợc nhu cầu bán hàng khi cần

thiết. Có nghĩa với các loại nguyên liệu hàng hoá, không phải bạn muốn mua vào bao

nhiêu cũng đƣợc mà cần áp dụng EOQ để tính toán và tìm ra số lƣợng hàng phù hợp nhất.

Đây đƣợc xem là mô hình đơn giản, hiệu quả và thông dụng nhất hiện nay. Công thức cụ thể nhƣ sau: Q=2×D×SH Trong đó :

• D là nhu cầu hàng tồn kho mỗi năm, bạn có thể lấy số liệu từ các năm trƣớc (Lấy

hàng tồn kho đầu năm + lƣợng hàng tồn kho nhập thêm trong năm - hàng tồn kho cuối năm).

• S là chi phí cần chi trả cho việc đặt hàng đối với cho mỗi đơn hàng (Phí vận

chuyển, gọi điện, fax, giao nhận, kiểm tra hàng,...).

• H Là chi phí tiêu tốn cho việc lƣu trữ hàng hoá (phí thuê kho, nhân sự, thiết bị

máy móc, điện nƣớc,...).

• EOQ là số lƣợng đặt hàng có hiệu quả.

• P là chi phí cho mỗi lần đặt hàng.

• C là chi phí bảo quản trên mỗi đơn vị hàng tồn kho.

Và thông qua đó, bạn có thể tính ra các bài toán khác để áp dụng và doanh nghiệp nhƣ sau:

=>Ƣu điểm của EOQ là giúp tối thiểu hóa chi phí đặt hàng cũng nhƣ lƣu kho.

Nhƣng hạn chế là phải đáp ứng nhiều giả thuyết mới cho ra kết quả chính xác (D và L

phải ổn định và không thay đổi, tiếp nhận đơn hàng trong một chuyến hàng, không có

chiết khấu, chỉ có hai loại phí tồn kho là S và H,...), Để làm mất đi tính thực tế và tạo sự

chênh lệch. Vậy nên doanh nghiệp cần cân nhắc và ứng dụng vào hoạt động của doanh

nghiệp để có ƣớc tính chính xác nhất.

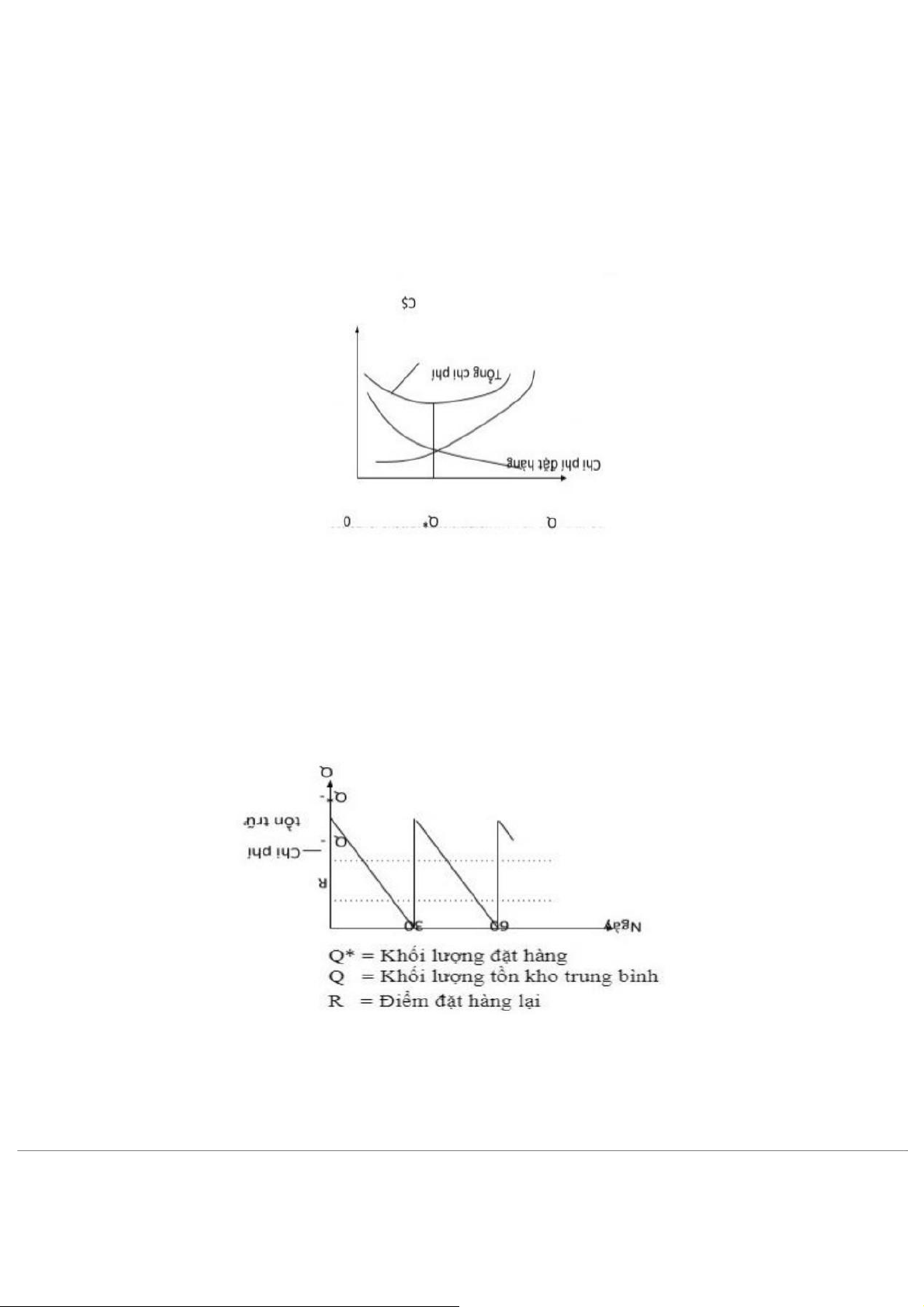

Giữa chi phí đặt hàng và chi phí tồn kho có mối quan hệ tỉ lệ nghịch. Khi số lần đặt

hàng nhiều, khối lƣợng hàng hóa tồn kho bình quân thấp, dẫn tới chi phí tồn kho thấp

song chi phí đặt hàng cao. Ngƣợc lại, khi số lần đặt hàng giảm thì khối lƣợng hàng trong

mỗi lần đặt cao, lƣợng tồn kho lớn hơn, do đó chi phí tồn trữ hàng hóa cao hơn và chi phí đặt hàng giảm. Hình 1.1

Hình 1.1. cho thấy mối quan hệ giữa các chi phí thành phần và tổng chi phí với số lƣợng

hàng hóa trong mỗi lần đặt hàng (Q). Khi Q tăng, tổng chi phí giảm dần và đạt đến điểm

cực tiểu và sau đó bắt đầu tăng lên. Khối lƣợng hàng hóa tối ƣu trong mỗi lần đặt hàng

(ký hiệu là Q* - là khối lƣợng mà tổng chi phí tồn kho ở mức tối thiểu) Hình 1.2.

Hình 1.2. trình bày mô hình tồn kho của một doanh nghiệp có nhu cầu sử dụng đều

đặn không đổi trong năm. Số lƣợng tồn kho Q là lƣợng hàng tồn kho ở thời điểm bắt đầu

và đƣợc sử dụng với tỷ lệ không đổi cho đến khi không còn đơn vị nào trong kho. Khi hết

hàng, doanh nghiệp lại tiếp tục đặt mua Q đơn vị hàng mới, lƣợng hàng tồn kho tăng đột

ngột từ 0 lên Q đơn vị và quá trình này sẽ đƣợc diễn ra liên tục.

• Xác định thời điểm đặt hàng lại:

Quyết định quan trọng thứ hai liên quan đến quản trị hàng tồn kho là vấn đề khi nào thì

đặt hàng. Điểm tái đặt hàng là chỉ tiêu phản ánh mức hàng tối thiểu còn lại trong kho để

khởi phát một yêu cầu đặt hàng mới. Điểm tái đặt hàng đƣợc tính toán đơn giản nhất khi

cả nhu cầu và thời gian mua hàng là xác định,

Điểm tái đặt hàng = SL hàng bán trong 1 ĐV thời gian * Thời gian mua hàng

• Lƣợng dự trữ an toàn:

Dự trữ an toàn là mức tồn kho đƣợc dự trữ ở mọi thời điểm ngay cả khi lƣợng tồn kho đã

đƣợc xác định theo mô hình EOQ.

Phần 2: Thực trạng quản trị hàng tồn kho của công ty cổ phần tập đoàn KIDO 1.

Giới thiệu khái quát về công ty cổ phần tập đoàn KIDO

1.1. Thông tin cơ bản: lĩnh vực, vị thể

Vị trí số 1 trong ngành thực phẩm, bánh kẹo

Tổng kết chặng đƣờng 15 năm phát triển, Tổng Giám Đốc Trần Lệ Nguyên cho

biết: tập đoàn có tốc độ tăng trƣởng bình quân trong những năm đầu rất cao, có năm tăng

200% năm. Trong 5 năm gần nhất, Kinh Đô đạt tốc độ tăng trƣởng bình quân là 30%

năm, khá cao so với mức tăng trƣởng của các doanh nghiệp cùng ngành sản xuất và chế biến thực phẩm.

Về hệ thống phân phối, điểm mấu chốt đánh dấu thành công của các tập đoàn bán

lẻ, Kinh Đô đã xây dựng thành công hệ thống phân phối rộng khắp nƣớc với 32 Kinh Đô

Bakery, hơn 200 nhà phân phối và 75.000 điểm bán lẻ bánh kẹo; 335 nhà phân phối và

104.000 điểm bán lẻ nƣớc giải khát; 70 nhà phân phối và 15.000 điểm bán lẻ kem và các loại thực phẩm lạnh.

Mục tiêu của KIDO chính là vị trí hàng đầu trong lĩnh vực các ngành hàng thiết yếu.

Ngoài ra, KIDO cũng đang trong quá trình tìm kiếm sản phẩm và đối tác phù hợp trong

lĩnh vực F&B để tiến hành các hoạt động M&A. Đây là các bƣớc để Công ty tấn công thị

trƣờng 193.000 tỷ đồng của lĩnh vực thực phẩm thiết yếu đóng gói. Với những bƣớc

chuẩn bị chắc chắc, KIDO đề ra kế hoạch phát triển mới đầy tham vọng, nhƣng cũng rất

khả thi khi đánh giá các nguồn lực hiện có của doanh nghiệp này.

1.2. Tầm nhìn và sứ mệnh a. Tầm nhìn

Cho cuộc sống đẹp hơn mỗi ngày

KIDO làm cuộc sống đẹp hơn mỗi ngày

Với tâm niệm đó, tại KIDO đều nỗ lực tạo ra những sản phẩm và dịch vụ để hoàn

thiện cuộc sống của mọi ngƣời mỗi ngày. Có đƣợc sự ủng hộ và niềm tin của khách hàng

là vì KIDO mang đến những ý nghĩa mới mẻ cho cuộc sống và thỏa mãn đƣợc những

khát vọng của họ. Hơn nữa, KIDO luôn mang đến niềm tự hào, những giá trị kinh tế và

những thành công thƣơng mại cho ngƣời tiêu dùng, đối tác, cổ đông và cả mỗi ngƣời tại

KIDO. Vì vậy sự tin cậy, tầm nhìn, tính sáng tạo, sự năng động, niềm tự hào và sự phát

triển không ngừng của đội ngũ nhân viên là những giá trị cốt lõi góp phần giữ vững vị trí

hàng đầu của KIDO trên thị trƣờng. b. Sứ mệnh

Ngƣời tiêu dùng: Sứ mệnh của KIDO đối với ngƣời tiêu dùng là tạo ra những sản

phẩm phù hợp, tiện dụng bao gồm các loại thực phẩm thông dụng, thiết yếu, các sản

phẩm bổ sung và đồ uống. KIDO cung cấp các thực phẩm an toàn, thơm ngon, dinh

dƣỡng, tiện lợi và độc đáo cho tất cả khách hàng để luôn giữ vị trí tiên phong trên thị trƣờng thực phẩm.

Đối tác: Với đối tác, sứ mệnh của KIDO là tạo ra những giá trị bền vững cho tất cả

các thành viên trong chuỗi cung ứng thông qua các sản phẩm đầy tính sáng tạo. KIDO

hƣớng tới mức lợi nhuận hài hòa cho các bên, cải tiến các quy trình cho chất lƣợng và

năng suất để tạo sự phát triển bền vững

Nhân viên: KIDO luôn ƣơm mầm và tạo mọi điều kiện để thỏa mãn các nhu cầu và

kỳ vọng trong công việc nhằm phát huy tính sáng tạo, sự toàn tâm và lòng nhiệt huyết

của nhân viên. Vì vậy KIDO luôn có một đội ngũ nhân viên năng động, sáng tạo, trung

thành, có khả năng thích nghi cao và đáng tin cậy.

Cộng đồng: Với đối tác, sứ mệnh của KIDO là tạo ra những giá trị bền vững cho tất

cả các thành viên trong chuỗi cung ứng thông qua các sản phẩm đầy tính sáng tạo. KIDO

hƣớng tới mức lợi nhuận hài hòa cho các bên, cải tiến các quy trình cho chất lƣợng và

năng suất để tạo sự phát triển bền vững.

1.3. Lịch sử hình thành và phát triển

27 năm hình thành và phát triển với những cột mốc đầy ấn tƣợng: “trên mỗi chặng

đƣờng phát triển, KIDO đều ghi dấu ấn riêng, luôn thể hiện sự sáng tạo, năng động, tiên

phong trong mọi hoạt động, khẳng định giá trị đích thực của tập đoàn trên con đƣờng

chinh phục thị trƣờng việt nam và thị trƣờng đông nam á.”

Năm 2016, Tung sản phẩm đóng gói, đông lạnh và sản phẩm thuộc ngành hàng mát.

Kết hợp hai doanh nghiệp lớn trong ngành dầu ăn Tƣờng An và Vocarimex vào tập đoàn

giúp nâng cao lợi thế cạnh tranh và phát huy tiềm năng hiện có, mục tiêu đƣa KIDO trở

thành một trong những doanh nghiệp sản xuất hàng tiêu dùng lớn nhất tại Việt Nam, và

hiện thực hóa tham vọng Lấp đầy gian bếp Việt bằng những sản phẩm tiêu dùng dƣới thƣơng hiệu KIDO.

Năm 2017, Tạo nên sự khác biệt trong chiến lƣợc phát triển “Thực phẩm thiết yếu”

nhằm hƣớng đến mục tiêu phục vụ ít nhất 85% ngƣời tiêu dùng trên khắp Việt Nam

thông qua hệ thống 450.000 điểm bán ngành hàng khô và 70.000 điểm bán ngành hàng

lạnh trên toàn quốc. Nhãn hiệu của các công ty con đang dẫn dắt thị trƣờng nhƣ: dẫn đầu

thị trƣờng kem lạnh tại Việt Nam (~40,2%) và TAC đứng thứ 2 về thị phần dầu ăn tại Việt Nam (~16%).

Năm 2018 Top 10 công ty thực phẩm uy tín do VNR bình chọn. Cuối 2018, KIDO

mua lại thành công 51% cổ phần của Công ty Dầu ăn Golden Hope Nhà Bè (GHNB) và

đổi tên thành KIDO Nhà Bè. Hoàn thành kế hoạch hợp nhất thị trƣờng dầu ăn và củng cố

vị thế của KIDO trên thị trƣờng. Nhãn hiệu của các công ty con đang liên tục dẫn dắt thị

trƣờng Việt Nam: KDF dẫn đầu thị trƣờng kem lạnh; TAC đứng thứ 2 về thị phần dầu ăn

và KIDO Nhà Bè đứng thứ 3 về thị phần dầu ăn.

Năm 2019. Tiếp tục sứ mệnh trở thành Tập đoàn thực phẩm số 1 tại Việt Nam, bên

cạnh chiến lƣợc cao cấp hóa sản phẩm, KIDO bắt đầu thâm nhập các thị trƣờng khác

thông qua tự sản xuất, thƣơng mại, OEM và liên doanh. Tập trung vào phân khúc cao cấp

với việc ra mắt dòng sản phẩm “Tƣờng An premium - dòng sản phẩm thƣợng hạng” với

biểu tƣợng voi vàng 2020 Tiếp tục đƣợc vinh danh Thƣơng hiệu quốc gia 12 năm liên

tiếp. Top 10 công ty thực phẩm uy tín do VNR bình chọn. Và là Top 50 thƣơng hiệu dẫn

đầu do tạp chí Forbes bình chọn. Quý 3 năm 2020 đánh dấu sự trở lại của Tập đoàn

KIDO trên thị trƣờng snacking (gồm cả bánh kẹo và thực phẩm ăn vặt). Tháng 12 năm

2020, KIDO phát hành 23.088.000 cổ phiếu để hoán đổi cổ phiếu của Công ty Cổ phần

Thực phẩm Đông lạnh KIDO nhằm thực hiện phƣơng án sáp nhập công ty này vào Tập đoàn.

2. Tình hình tài chính KIDO trong các năm gần đây 2.1. Doanh Thu (Đơn vị: VNĐ) Năm Năm Năm Năm Năm 2016 2017 2018 2019 2020

Doanh thu thuần về bán hàng

2.238.775. 7.016.325. 7.608.567. 7.209.947. 8.323.615. và cung cấp dịch vụ 432.499 236.592 773.092 173.169 707.733

Doanh thu hoạt động tài chính 1.548.026. 721.811.1 229.816.0 135.649.0 80.969.90 247.947 85.125 43.097 29.485 2.910

Bảng 2.1: Doanh thu của KIDO từ năm 2016 – năm 2020

(Nguồn: Báo cáo tài thường niên các năm 2016 – 2020)

Kết thúc năm 2016, KIDO ghi nhận mức tổng doanh thu thấp kỉ lục sau khi bán lại

mảng bánh kẹo cho Mondelez. Tổng doanh thu lúc đấy chỉ bằng khoảng 70% so với cùng

kì năm 2015. Trong 5 năm sau đó, tổng doanh thu đã có dấu hiệu phục hồi với xu hƣớng

tăng dần, trong đó doanh thu thuần về bán hàng và cung cấp dịch vụ năm 2017 tăng gấp

hơn 3 lần so với cùng kì năm trƣớc, năm 2018 tăng gấp 1,08 lần so với cùng kì năm

trƣớc, tuy năm 2019 có sự giảm hụt nhƣng đến năm 2020 đã có sự tăng lại đáng kể gấp

1,15 lần so với năm trƣớc. Đối với doanh thu hoạt động tài chính, trong giai đoạn 2016 -

2020 đang có xu hƣớng giảm dần, điều này đã khiến cho tổng doanh thu bị ảnh hƣởng

đáng kể, cụ thể doanh thu tài chính năm 2017 chỉ bằng 46,63% so với cùng kì năm trƣớc,

năm 2018 bằng 31,84% so với cùng kì năm trƣớc, năm 2019 bằng 59% so với cùng kì

năm trƣớc và năm 2020 giảm còn 80,97 tỷ VNĐ, bằng 59,7% so với cùng kì năm 2019. 2.2. Lợi nhuận (Đơn vị: VNĐ) Năm 2016 Năm 2017 Năm Năm Năm 2018 2019 2020 Lợi nhuận gộp

874.242.82 1.452.475. 1.295.288 1.630.872 1.764.988 7.474 759.122 .169.949 .384.964 .408.433

Lợi nhuận thuần từ hoạt

1.482.910. 669.468.47 166.875.5 258.052.0 407.903.7 động kinh doanh 046.387 1.530 62.271 72.768 08.574 Lợi nhuận trƣớc thuế

1.507.194. 667.859.30 176.538.4 283.313.8 416.077.3 470.664 4.919 72.023 19.051 53.144 Lợi nhuận sau thuế

1.183.883. 535.744.21 147.630.5 207.258.2 330.237.7 TNDN 432.133 5.652 10.681 86.486 06.749

Bảng 2.2: Báo cáo tài thường niên các năm niên 2016 – 2020

(Nguồn: Báo cáo tài thường niên các năm 2016 – 2020)

Cũng giống nhƣ doanh thu, lợi nhuận gộp cuối năm 2016 đƣợc ghi nhận là đã giảm

một cách trầm trọng, với con số là 874,24 tỷ VNĐ. Đến năm 2017, lợi nhuận gộp đã tăng

hơn 66% so với cùng kỳ năm trƣớc. Tuy lợi nhuận gộp năm 2018 giảm nhẹ 11% so với

cùng kỳ 2017 nhƣng đến năm 2019 đã tăng trở lại với 26% so với cùng kỳ năm 2018. Với

đà phát triển đó, lợi nhuận gộp năm 2020 tăng hơn 8% so với cùng kỳ 2019.

Lợi nhuận trƣớc và sau thuế giai đoạn 2016 đến 2020 cũng không ngoại lệ. Đặc

biệt, lợi nhuận trƣớc thuế cả năm 2018 đạt gần 200 tỷ đồng, giảm hơn 70% so với cùng

kỳ 2017. Lợi nhuận sau thuế cả năm 2018 đạt 163 tỷ đồng, giảm 69,6% so với cùng kỳ

năm 2017. Đến năm 2020, lợi nhuận trƣớc và sau thuế có tăng trở lại song vẫn không thể

so đƣợc với lợi nhuận trƣớc năm 2016.

2.3. Tổng nguồn vốn và nợ phải trả • Tổng nguồn vốn Đơn vị: VNĐ Năm 2016 Năm 2017 Năm 2018 Năm 2019 Năm 2020

Tổng nguồn 8.849.020.18 11.307.175.2 12.511.540.2 11.932.153.6 12.349.155.1 vốn cuối năm 9.978 06.240 92.005 28.005 56.247

Tổng nguồn 6.724.109.04 9.367.701.93 12.749.713.2 12.534.417.2 11.932.153.6 vốn đầu năm 2.387 8.005 66.062 20.030 28.005

Bảng 2.3.1: Tổng nguồn vốn của KIDO năm từ 2016 - năm 2020

(Nguồn: Báo cáo tài thường niên các năm 2016 – 2020) • Nợ phải trả (Đơn vị: VNĐ) Năm 2016 Năm 2017 Năm 2018 Năm 2019 Năm 2020

Nợ phải trả 2.643.350.70 3.489.794.72 4.153.301.62 3.776.502.11 4.649.767.70 cuối năm 2.455 9.246 9.186 3.916 3.507 Nợ phải trả

1.358.536.77 2.859.216.86 4.006.743.88 4.176.000.99 3.776.502.11 đầu năm 6.057 7.885 4.937 6.491 3.916

Bảng 2.3.2: Nợ phải trả của KIDO từ năm 2016 – năm 2020

(Nguồn: Báo cáo tài thường niên các năm 2016 – 2020)

Có thể thấy, từ năm 2016 đến năm 2020, giá trị tổng nguồn vốn về cơ bản là có xu

hƣớng tăng lên. Năm 2017, tổng nguồn vốn của Kinh Đô là khoảng 8849 tỷ VNĐ tăng

lên khoảng 2458,2 tỷ VNĐ so với năm 2016, tƣơng ứng với tốc độ tăng là 27,78%. Tổng

nguồn vốn năm 2018 cũng tiếp tục tăng lên 10,65% so với cùng kỳ năm 2017. Tổng

nguồn vốn năm 2019 giảm 4,63% so với năm trƣớc đó. Đến năm 2020, con số về tổng

nguồn vốn đã tăng trở lại với 12349,2 tỷ VNĐ, tƣơng ứng với 3,5% so với cùng kỳ 2019.

Cùng với đó, năm 2016, tổng nợ phải trả (NPT) của Kinh Đô khoảng 2643,35 tỷ VNĐ,

chiếm tỷ trọng 29,87% trong cơ cấu tổng nguồn vốn; sang đến năm 2017, con số này tăng

lên là 30,86%. Tổng NPT năm 2018 chiếm 33,2% tỷ trọng trong cơ cấu tổng nguồn vốn.

Năm 2019, tổng nợ phải trả (NPT) của Kinh Đô chiếm tỷ trọng 31,65% trong cơ cấu tổng

nguồn vốn. Con số này đến năm 2020 đã tăng lên mức 37,65%. Từ những con số trên, có

nghĩa là tài sản của công ty đƣợc tài trợ chủ yếu bởi nguồn vốn chủ sở hữu và việc NPT

chiếm tỷ lệ nhỏ so với tổng nguồn vốn thì công ty sẽ ít gặp khó khăn hơn trong tài chính.

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31