Phân tích Rủi ro Tín dụng và Thị trường trong Ngân hàng Thương mại | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

Rủi ro tín dụng là khả năng xảy ra tổn thất vốn khi khách hàng vay hoặc đối tác không thực hiện được nghĩa vụ trả nợ theo đúng cam kết hoặc do mất khả năng thanh toán (vỡ nợ). Tài liệu được sưu tầm gồm 12 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61401654 Câu 1: a)

Phân biệt giữa rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản và rủi ro hoạt

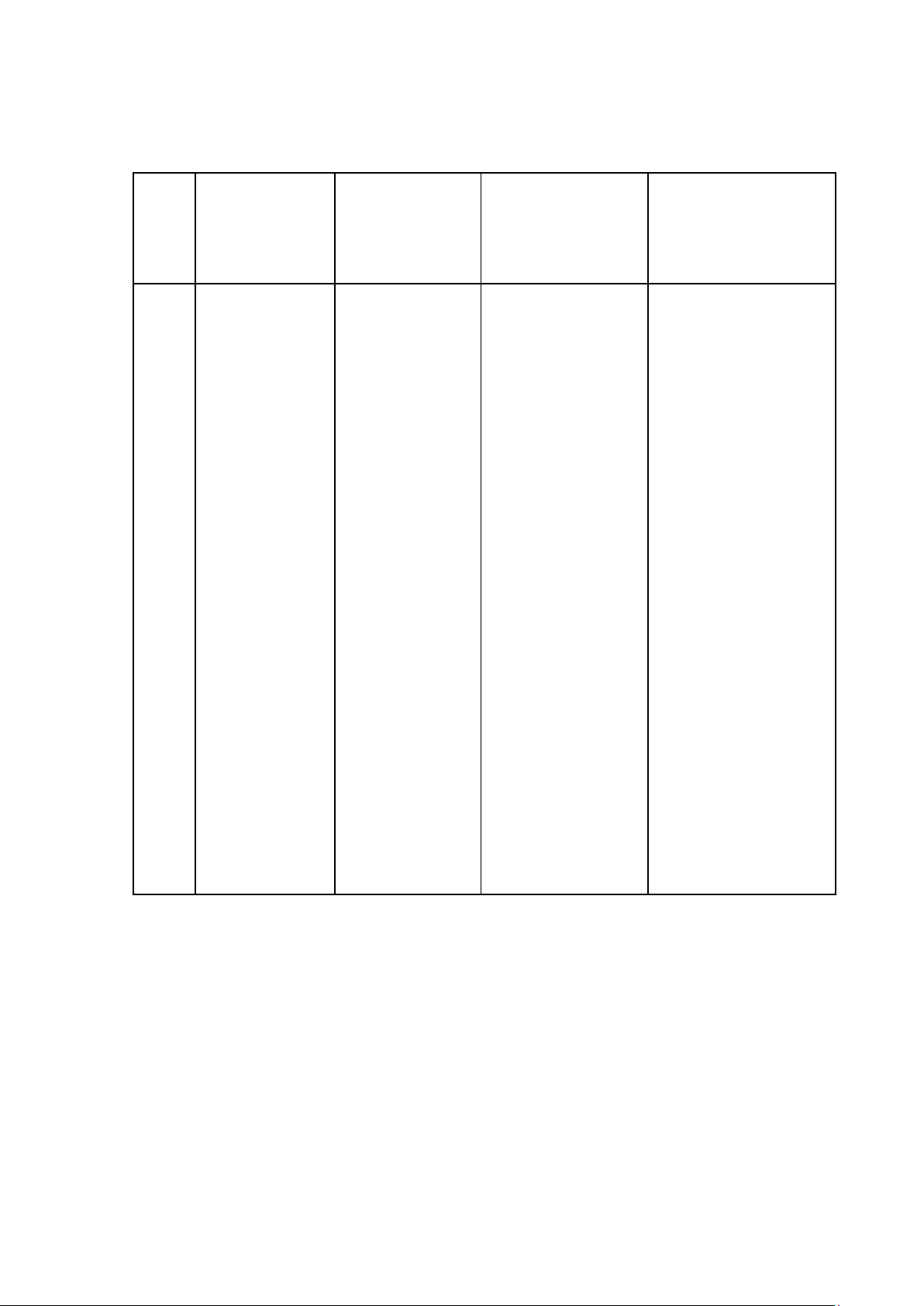

động trong ngân hàng thương mại. Phân Phương pháp Bản chất Nguyên nhân Biểu hiện loại đo lường Rủi ro Có thể bắt nguồn

Thường sử dụng các hệ tín từ việc thẩm định số tín dụng:

dụng Rủi ro tín dụng là hoặc phê duyệt tín - Xác suất vỡ nợ

khả năng xảy ra dụng chưa chặt Thể hiện qua việc tỷ (PD)

tổn thất vốn khi chẽ, đánh giá sai lệ nợ xấu (NPL) tăng khách hàng vay - Tổn thất khi vỡ

năng lực tài chính cao, tổn thất tín dụng hoặc đối tác

phát sinh, thu nhập nợ(LGD)

không thực hiện của người vay, hay lãi giảm vì phải trích

được nghĩa vụ trả biến động bất lợi lập dự phòng rủi ro. - Dư nợ khi vỡ

nợ theo đúng cam của thị trường Ngân hàng phải ghi nợ(EAD) để tính mức

kết hoặc do mất khiến khả năng trả nhận các khoản lỗ do dự phòng và vốn tự có.

khả năng thanh nợ của khách hàng các khoản vay mất toán (vỡ nợ).

khả năng thu hồi. Ví Ngoài ra còn có thể áp bị suy giảm. Loại rủi ro này

dụ, nhiều doanh dụng mô hình xếp hạng được xem là tín dụng nội bộ (IRB),

Ngoài ra, việc vay nghiệp,hay khách nghiêm trọng thẻ điểm tín dụng

mượn qua nhiều hàng cá nhân không nhất đối với ngân (scorecard), ma trận

tầng trung gian thể thanh toán nợ hàng, nó ảnh

chuyển xếp hạng và bài

(qua công ty), phê đúng hạn, vỡ nợ. Đây hưởng trực tiếp toán stress test tín dụng

duyệt ồ ạt, thiếu là hậu quả trực tiếp đến doanh thu và cũng được sử dụng.

đảm bảo cũng gia của việc khách hàng

lợi nhuận từ hoạt tăng tín dụng xấu. không trả được nợ. động cho vay. lOMoAR cPSD| 61401654 Rủi ro thị trường Rủi ro thiệt hại từ Lợi nhuận

kinh Đo bằng các chỉ số thị

việc thay đổi giá Thị trường tài doanh giảm do giá trị trường: VaR (Value-

trị tài sản tài chính bị biến động danh mục đầu tư (trái atRisk), Stress test, VaR

chính và danh mạnh do những phiếu, cổ phiếu, hệ thống, cũng như các

mục đầu tư do chính sách tiền tệ, ngoại tệ) sụt giảm. Ví tỷ lệ nhạy cảm (PV01,

biến động thị khủng hoảng kinh dụ, khi lãi suất tăng, Độ dài (duration),

trường (lãi suất, tế, khủng hoảng giá trái phiếu trong vega…). Ví dụ, VaR đo ngoại tệ,

cổ tài chính, hay các kho của ngân hàng lường lỗ lớn nhất có thể phiếu,

hàng sự kiện địa chính giảm (lỗ thị trường); trong một khung thời

hóa…). Đặc biệt trị. Ví dụ, lãi suất khi thị trường chứng gian dựa trên biến động

ngân hàng dễ bị tăng đột ngột làm khoán lao dốc, danh giá. Ngoài ra, mô hình ảnh hưởng nếu trái phiếu giảm mục định lượng như CVaR Phân Phương pháp Bản chất Nguyên nhân Biểu hiện loại đo lường tham gia nhiều

cổ phiếu bị âm. (Conditional VaR),

vào thị trường giá, hoặc đồng Ngoài ra, các giới giám sát biên giới rủi ro,

vốn hoặc giao tiền mất giá khiến hạn (limit) giao dịch và các kịch bản giả định

dịch tài chính giá trị danh mục có thể bị vi phạm do biến động (interest rate phái sinh.

ngoại hối giảm biến động bất ngờ và shock, FX shock) để

sút. Các yếu tố vĩ chi phí hedging tăng đánh giá. mô và tâm lý nhà cao. đầu tư ảnh hưởng trực tiếp. lOMoAR cPSD| 61401654

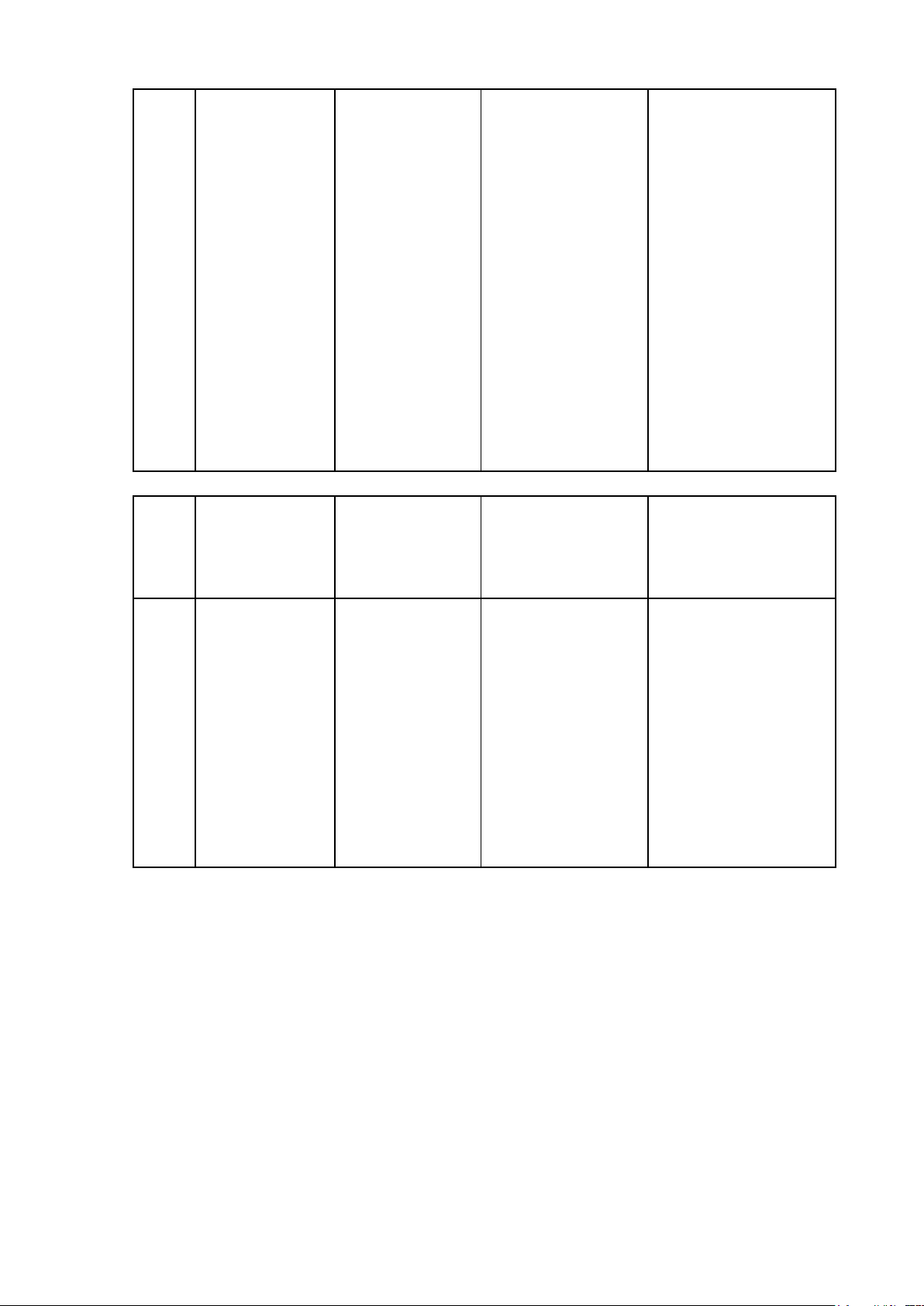

Rủi ro Nguy cơ không Cấu trúc thanh Ngân hàng không

thanh kịp huy động đủ khoản yếu: tài sản đáp ứng kịp nhu cầu khoản tiền mặt

khi ngân hàng tập rút tiền hoặc thanh Đo lường bằng các tỷ lệ

khách hàng rút trung nhiều vào tài

tiền hoặc hết hạn sản kém thanh toán đến hạn, dẫn thanh khoản quy định

khoản vay, dẫn khoản (cho vay, đến phải huy động (Basel III): Liquidity

đến phải bán tài đầu tư dài hạn), vốn đắt đỏ (ví dụ vay Coverage Ratio (LCR),

sản giá thấp hoặc trong khi nguồn qua đêm với lãi suất Net Stable Funding

vay với lãi suất vốn chủ yếu là tiền cao) hoặc bán tài sản Ratio (NSFR). Theo quy

cao. Do ngân gửi ngắn hạn. dưới giá thị trường. định, ngân hàng phải hàng

thường Ngoài ra, niềm tin

đảm bảo nắm giữ đủ tài

dùng tiền ngắn khách hàng bị suy Dấu hiệu cảnh báo là sản ngắn hạn có khả

hạn để cho vay giảm (đồn đoán về hệ số LDR cao (trên năng thanh khoản cao

dài hạn nên luôn khả năng thanh 100% – tín dụng vượt (HQLA) để chịu đựng

tiềm ẩn khả năng toán) cũng có thể huy động) và tỷ lệ tình huống rút tiền đột

mất thanh khoản. tạo dòng rút tiền ồ vốn ngắn hạn không ngột. Ngoài ra, phân ạt. Biến động lãi

tích mismatch kỳ hạn

suất, dòng vốn đủ bù cho các khoản (ALM gap), quick ratio,

quốc tế cũng làm vay dài hạn. Nếu cash flow stress test và

co hẹp khả năng khủng hoảng, có thể các mô hình thanh vay mượn.

xảy ra hiện tượng khoản điều kiện cũng

“bank run” (hay còn được sử dụng. Ví dụ, gọi là hiện tượng LCR đo lường khả năng chịu đựng 30 ngày “rút tiền ồ ạt”) khủng hoảng thanh khoản. Rủi ro hoạt

động Tổn thất do sai Sự cố quy trình, hệ Xuất hiện các tổn Đo lường chủ yếu qua

sót, gian lận, sự thống không đầy thất trực tiếp ngoài ý dữ liệu tổn thất lịch sử

cố hệ thống, hoặc đủ hoặc lỗi con muốn (vd. mất tiền (loss event data) và mô rủi ro pháp người. Ví dụ trong giao dịch, bị

hình định lượng sự kiện Phân Phương pháp Bản chất Nguyên nhân Biểu hiện loại đo lường lOMoAR cPSD| 61401654

lý phát sinh từ đào tạo nhân sự phạt vi phạm, mất

hoạt động ngân kém, thiếu kiểm mát do thiên tai). Ví vận hành. Các chỉ số

hàng. Ví dụ như soát nội bộ, lỗi dụ, hệ thống CNTT định tính như RCSA

nhân viên lừa phần mềm, hoặc bị trục trặc dẫn đến (Risk & Control

đảo, lỗi phần rủi ro pháp lý do vi gián đoạn giao dịch, SelfAssessment) cũng

mềm giao dịch, phạm quy định. hoặc xảy ra gian lận

hay sự kiện bất Đặc biệt khi mở nội bộ khiến ngân dùng để đánh giá mức

ngờ như thiên tai rộng dịch vụ, công hàng phải bù lỗ. Kết độ rủi ro từ quy trình.

làm gián đoạn nghệ mới, hoặc quả là thiệt hại tài Về định lượng, có dịch vụ.

giao dịch phức chính và uy tín của phương pháp chỉ báo

tạp, khả năng xảy ngân hàng (Basic Indicator ra rủi ro vận hành tăng cao. Approach), phương pháp chuẩn (Standardized Approach) hay phương pháp nâng cao (AMA) theo Basel II/III để tính vốn yêu cầu. Ngoài ra, ngân hàng áp dụng kịch bản rủi ro vận hành (scenario analysis) và

giám sát KPI nội bộ (số

lượng sự cố, tần suất lặp lại). b)

Phân tích mối quan hệ tương tác giữa rủi ro tín dụng và rủi ro thị trường trong

bối cảnh biến động của lãi suất, tỷ giá hối đoái và giá chứng khoán.

Rủi ro tín dụng và rủi ro thị trường trong hoạt động ngân hàng thương mại có mối quan

hệ tương hỗ chặt chẽ và thường biến động cùng chiều dưới tác động của các yếu tố kinh tế vĩ

mô như lãi suất, tỷ giá hối đoái và giá cả tài sản chính. Khi lãi suất tăng, chi phí vốn của doanh

nghiệp và cá nhân vay vốn cũng tăng theo, làm giảm khả năng thanh toán nợ, khiến rủi ro tín

dụng gia tăng. Đồng thời, giá trị của các tài sản có thu nhập cố định như trái phiếu giảm xuống,

dẫn đến rủi ro thị trường cũng tăng. Biến động tỷ giá gây ra hiệu ứng tương tự: khi đồng nội tệ

mất giá, các khách hàng vay bằng ngoại tệ phải gánh thêm chi phí trả nợ, dễ dẫn đến mất khả

năng thanh toán, trong khi ngân hàng phải chịu thiệt hại trên danh mục tài sản và các công cụ

phái sinh ngoại tệ. Bên cạnh đó, sự suy giảm của thị trường chứng khoán làm giảm giá trị tài

khoản đảm bảo của khách hàng khiến nợ xấu gia tăng, đồng thời làm giảm giá trị danh mục đầu

tư chứng khoán của ngân hàng. Thực tiễn tại Việt Nam giai đoạn 2010-2011 cho thấy nợ xấu

bằng ngoại tệ gia tăng mạnh khi tỷ giá USD/VND biến động lớn; còn trong khủng hoảng tài

chính toàn cầu năm 2008, sự sụt giảm mạnh của thị trường chứng khoán và bất động sản đã làm

cả rủi ro thị trường lẫn rủi ro tín dùng cùng tăng cao. Như vậy, biến động của lãi suât, tỷ giá và

giá tài sản không chỉ tác động riêng rẽ mà còn có thể khuếch đại lẫn nhau, khiến hai loại rủi ro lOMoAR cPSD| 61401654

này gắn bó chặt chẽ. Do đó, ngân hàng cần triển khai quản trị rủi ro tín dụng và rủi ro thị trường

theo hướng tích hợp, sử dụng các công cụ đo lường và kiểm soát thống nhất nhằm hạn chế sự

lan truyền và cộng hưởng giữa chúng. Câu 2:

a) Trình bày các nguyên tắc cơ bản của khuôn khổ Basel II và Basel III trong việc quản lý

rủi ro tín dụng và rủi ro thị trường.

Hiệp ước Basel II ra đời với mục tiêu khắc phục những hạn chế của Basel I bằng cách

nâng cao khả năng phản ánh rủi ro thực tế trong hoạt động ngân hàng. Khuôn khổ Basel II dựa trên ba trụ cột chính:

Trụ fcột f1 f- fYêu fcầu fvề fvốn ftối fthiểu f(Minimum fCapital fRequirement): fCác fngân fhàng

fphải fduy ftrì ftỷ flệ fan ftoàn fvốn f(CAR) ftối fthiểu flà f8% fso fvới ftổng ftài fsản fcó ftrọng fsố frủi fro

f(RWA), fbao fgồm frủi fro ftín fdụng, frủi fro fthị ftrường fvà frủi fro fhoạt fđộng. fĐối fvới frủi fro ftín fdụng,

fBasel fII fđề fxuất fhai fphương fpháp fđo flường: fphương fpháp fchuẩn f(Standardized fApproach),

ftrong fđó fáp fdụng fhệ fsố frủi fro fdựa ftrên fxếp fhạng ftín fnhiệm fcủa fkhách fhàng, fvà fphương fpháp

fxếp fhạng fnội fbộ f(Internal fRatings-Based f– fIRB), fcho fphép fngân fhàng ftự fphát ftriển fmô fhình

fnội fbộ fđể fđánh fgiá, fước flượng fxác fsuất fvỡ fnợ f(PD), ftỷ flệ ftổn fthất fkhi fvỡ fnợ f(LGD) fvà fdư fnợ

ftại fthời fđiểm fvỡ fnợ f(EAD). fVới frủi fro fthị ftrường, fngân fhàng fcó fthể fsử fdụng fmô fhình fnội fbộ

f(VaR f– fValue fat fRisk) fhoặc fphương fpháp ftiêu fchuẩn fđể ftính ftoán, fxác fđịnh fmức fvốn fcần fthiết

fđể fbù fđắp fcác fbiến fđộng fcủa fgiá fchứng fkhoán, ftỷ fgiá fvà flãi fsuất.

Trụ fcột f2 f- fQuy ftrình fgiám fsát f(Supervisory fReview fProcess): fYêu fcầu fngân fhàng fthiết

flập fhệ fthống fđánh fgiá fnội fbộ fvề fmức fđộ fđủ fvốn f(ICAAP) fnhằm fđảm fbảo fcó fđủ fvốn fđể fbù fđắp

frủi fro, fkể fcả ftrong ftrường fhợp fbất flợi. fCơ fquan fgiám fsát fcó fquyền fxem fxét fkỹ flưỡng, fđánh fgiá

fvà fyêu fcầu fngân fhàng ftăng fvốn fnếu fphát fhiện frủi fro fvượt fquá fgiới fhạn fan ftoàn.

Trụ fcột f3 f- fKỷ fluật fthị ftrường f(Market fDiscipline): fĐề fcao ftính fminh fbạch fthông ftin fkhi

fyêu fcầu fngân fhàng fcông fkhai fdữ fliệu fvề fcơ fcấu fvốn, fmức fđộ frủi fro fvà fphương fpháp fquản flý.

fĐiều fnày fgiúp fnhà fđầu ftư, fkhách fhàng fvà fcơ fquan fquản flý fcó fthể fgiám fsát fhoạt fđộng fngân fhàng fhiệu fquả fhơn.

Sau fcuộc fkhủng fhoảng ftài fchính ftoàn fcầu fnăm f2008, fBasel fIII fđược fgiới fthiệu fnhằm

fcủng fcố fnền ftảng fan ftoàn fvốn fvà fthanh fkhoản fcho fngân fhàng. fBasel fIII fnâng fcao fchất flượng

fvốn ftự fcó, fđặc fbiệt flà fvốn fcấp f1 f(Tier f1), fbổ fsung fcác fbộ fđệm fvốn f(capital fbuffers) fnhư fbộ fđệm

fbảo ftoàn fvốn fvà fbộ fđệm fchu fkỳ fkinh ftế fđể fgiúp fngân fhàng fduy ftrì fkhả fnăng fchống fchịu ftrong

fgiai fđoạn fkhủng fhoảng. fBên fcạnh fđó, fBasel fIII fđưa fra ftỷ flệ fđòn fbẩy f(Leverage fRatio) fđể fhạn

fchế fviệc fvay fnợ fquá fmức, fcùng fcác fchỉ fsố fthanh fkhoản fnhư fTỷ flệ fdự ftrữ fthanh fkhoản f(LCR)

fvà fTỷ flệ fnguồn fvốn fổn fđịnh fròng f(NSFR). fĐối fvới frủi fro fthị ftrường, fBasel fIII f(và fphần fmở

frộng fFRTB f– fFundamental fReview fof fthe fTrading fBook) fthay fthế fmô fhình fVaR fbằng fphương

fpháp fExpected fShortfall, fnhằm fphản fánh ftốt fhơn ftổn fthất ftrong fđiều fkiện fthị ftrường fbiến fđộng fmạnh. lOMoAR cPSD| 61401654

Về ftổng fthể, fBasel fII fvà fBasel fIII fhướng fđến fviệc fyêu fcầu fngân fhàng fxác fđịnh, fđo flường,

fkiểm fsoát fvà fphân fbổ fvốn ftheo fmức fđộ frủi fro fthực ftế, fđặc fbiệt flà frủi fro ftín fdụng fvà frủi fro fthị

ftrường. fCác fnguyên ftắc fnày fgiúp fhệ fthống fngân fhàng fnâng fcao fkhả fnăng fchống fđỡ ftrước fcú

fsốc ftài fchính, fduy ftrì fniềm ftin fcủa fcông fchúng fvà fđảm fbảo fổn fđịnh fcho ftoàn fbộ fhệ fthống ftài fchính f– ftiền ftệ.

b) Giải thích cách Basel yêu cầu các ngân hàng xác định, đo lường và phân bổ vốn cho

từng loại rủi ro.

Khuôn fkhổ fBasel f(đặc fbiệt flà fBasel fII fvà fBasel fIII) fđưa fra fcác fnguyên ftắc fvà fphương

fpháp fcụ fthể fđể fcác fngân fhàng fxác fđịnh, fđo flường fvà fphân fbổ fvốn fcho ftừng floại frủi fro, fbao

fgồm frủi fro ftín fdụng, frủi fro fthị ftrường fvà frủi fro fhoạt fđộng, fnhằm fđảm fbảo fngân fhàng fcó fđủ fkhả

fnăng fhấp fthụ ftổn fthất fvà fduy ftrì fan ftoàn fhệ fthống.

Về fxác fđịnh frủi fro, fBasel fyêu fcầu fngân fhàng fphải fnhận fdiện ftoàn fdiện fcác floại frủi fro fphát

fsinh ftrong fhoạt fđộng, fđặc fbiệt flà frủi fro ftín fdụng f(nguy fcơ fkhách fhàng fkhông ftrả fđược fnợ), frủi

fro fthị ftrường f(biến fđộng flãi fsuất, ftỷ fgiá, fgiá fchứng fkhoán), fvà frủi fro fhoạt fđộng f(sai fsót fquy

ftrình, fhệ fthống fhoặc fcon fngười). fViệc fxác fđịnh frủi fro fđược fthực fhiện ftrên ftoàn fbộ fdanh fmục

ftài fsản fvà fnợ, fkể fcả fcác fcam fkết fngoại fbảng, fnhằm fđảm fbảo fkhông fbỏ fsót fcác fyếu ftố fcó fthể fgây

fthiệt fhại fcho fngân fhàng.

Trong fkhuôn fkhổ fBasel fII, fviệc fđo flường frủi fro fđược fthiết fkế flinh fhoạt ftheo fmức fđộ fphát

ftriển fcủa ftừng ftổ fchức ftín fdụng, fnhằm fđảm fbảo fsự fphù fhợp fgiữa fnăng flực fquản ftrị fvà fđộ fphức

ftạp fcủa fmô fhình. fVề frủi fro ftín fdụng, fBasel fII fđề fxuất fhai fphương fpháp fchính:

Phương fpháp fchuẩn f(Standardized fApproach): fNgân fhàng fsử fdụng fhệ fsố frủi fro fcố fđịnh

fdo fBasel fquy fđịnh, fdựa ftrên fxếp fhạng ftín fnhiệm fcủa fkhách fhàng fhoặc floại fhình ftài fsản. fVí fdụ,

fkhoản fvay fđối fvới fChính fphủ fcó fthể fcó fhệ fsố frủi fro f0%, ftrong fkhi fkhoản fvay fdoanh fnghiệp fcó

fthể ftừ f50% fđến f150%.

Phương fpháp fxếp fhạng fnội fbộ f(Internal fRatings-Based f– fIRB): fNgân fhàng ftự fước ftính

fcác ftham fsố frủi fro fnhư fxác fsuất fvỡ fnợ f(PD), ftỷ flệ ftổn fthất fkhi fvỡ fnợ f(LGD) fvà fdư fnợ ftại fthời

fđiểm fvỡ fnợ f(EAD), ftừ fđó ftính ftoán fmức fvốn fyêu fcầu fchính fxác fhơn, fphản fánh fsát fthực ftế fhơn

fvới frủi fro fmà fngân fhàng fđang fđối fmặt.

Đối fvới frủi fro fthị ftrường, fBasel fcho fphép fhai fcách ftiếp fcận ftương ftự.

Phương fpháp ftiêu fchuẩn f(Standardized fApproach): fÁp fdụng fcác ftrọng fsố fquy fđịnh fcho

ftừng floại ftài fsản fnhạy fcảm fvới fbiến fđộng flãi fsuất, ftỷ fgiá, fhoặc fgiá fcổ fphiếu.

Phương fpháp fmô fhình fnội fbộ f(Internal fModels fApproach): fNgân fhàng fđược fphép fsử

fdụng fcác fmô fhình fthống fkê fnhư fValue fat fRisk f(VaR) fhoặc fExpected fShortfall f(theo fBasel fIII f–

fFRTB) fđể ftính ftoán fmức flỗ ftối fđa fcó fthể fxảy fra ftrong fđiều fkiện fbình fthường fhoặc fcăng fthẳng,

fvới fđộ ftin fcậy fcao f(thường f99%). lOMoAR cPSD| 61401654

Cuối fcùng, fvề fphân fbổ fvốn, fBasel fyêu fcầu fngân fhàng fchuyển fđổi fcác floại frủi fro fđã fđo

flường fthành ftài fsản fcó ftrọng fsố frủi fro f(RWA f– fRisk-Weighted fAssets). fSau fkhi fxác fđịnh ftổng

fRWA, fngân fhàng fphải fduy ftrì ftỷ flệ fan ftoàn fvốn ftối fthiểu f(CAR) fbằng fvốn ftự fcó/Tổng fRWA f≥

f8% ftheo fquy fđịnh fcủa fBasel fII. fTrong fBasel fIII, ftỷ flệ fnày fđược fsiết fchặt fhơn fkhi fyêu fcầu ftăng

ftỷ flệ fvốn fcấp f1 f(Tier f1), fbổ fsung fbộ fđệm fvốn fbảo ftoàn f(Capital fConservation fBuffer) fvà fbộ

fđệm fchu fkỳ fkinh ftế f(Countercyclical fBuffer) fđể fbảo fvệ fngân fhàng ftrong fgiai fđoạn fthị ftrường

fbiến fđộng. fNgoài fra, fBasel fIII fcũng fđưa fra ftỷ flệ fđòn fbẩy f(Leverage fRatio) fvà fcác fchỉ fsố fthanh

fkhoản f(LCR, fNSFR) fđể fbảo fđảm fngân fhàng fkhông fmở frộng ftín fdụng fquá fmức fso fvới fnăng flực

fvốn fvà fthanh fkhoản fhiện fcó.

Tóm flại, fBasel fyêu fcầu fcác fngân fhàng fphải fxây fdựng fmột fquy ftrình fthống fnhất ftừ fviệc

fxác fđịnh, fđo flường fđến fphân fbổ fvốn fcho ftừng floại frủi fro, ftrong fđó fvốn fphải fđược fgiữ fở fmức

fđủ fđể fbù fđắp ftổn fthất ftiềm fẩn. fCách ftiếp fcận fnày fgiúp fngân fhàng fnâng fcao fnăng flực fquản ftrị

frủi fro, fđảm fbảo fhoạt fđộng fan ftoàn, fvà fgóp fphần fduy ftrì fsự fổn fđịnh fcủa fhệ fthống ftài fchính ftoàn fcầu. Câu 3:

a) Trình bày mục tiêu chính của việc duy trì Tỷ lệ an toàn vốn (CAR) trong quản trị rủi ro của ngân hàng.

Mục ftiêu fchính fcủa fviệc fduy ftrì ftỷ flệ fan ftoàn fvốn f(CAR f– fCapital fAdequacy fRatio) ftrong

fquản ftrị frủi fro fngân fhàng flà fđảm fbảo fngân fhàng fcó fmột fmức fvốn ftự fcó fđủ flớn fđể fcó fthể fchịu

fđựng fcác ftổn fthất ftiềm fẩn fphát fsinh ftừ fhoạt fđộng fkinh fdoanh, fđặc fbiệt flà fcác frủi fro fnhư frủi fro

ftín fdụng, frủi fro fthị ftrường fvà frủi fro fhoạt fđộng. fCAR fgiúp fbảo fvệ fquyền flợi fcủa fngười fgửi ftiền

fvà fcũng fgiúp fduy ftrì fsự fổn fđịnh fcủa fhệ fthống ftài fchính, fđồng fthời fthể fhiện fmức fđộ fan ftoàn ftài

fchính fvà fkhả fnăng fquản ftrị frủi fro fcủa fngân fhàng. fViệc fđảm fbảo fCAR fở fmức fquy fđịnh f(như

fchuẩn fBasel fhoặc fquy fđịnh fcủa fNgân fhàng fNhà fnước) fgiúp fngân fhàng fhạn fchế fnguy fcơ fmất

fkhả fnăng fthanh ftoán fhoặc fphá fsản fkhi fthị ftrường fgặp fbiến fđộng fbất flợi.

b) Giải thích mối quan hệ giữa CAR và khả năng chịu đựng rủi ro của ngân hàng.

Mối fquan fhệ fgiữa fCAR fvà fkhả fnăng fchịu fđựng frủi fro fcủa fngân fhàng flà ftỷ flệ fthuận. fKhi

fCAR fcao, fđồng fnghĩa fvới fviệc fngân fhàng fcó fnguồn fvốn ftự fcó fdồi fdào fhơn fso fvới ftài fsản fcó frủi

fro, ftừ fđó ftăng fkhả fnăng fhấp fthụ fcác ftổn fthất ftiềm fẩn fvà fnâng fcao fmức fđộ fan ftoàn ftài fchính

fcùng fvới fkhả fnăng fchống fchịu ftrước fnhững fbiến fđộng fcủa fthị ftrường. fNgược flại, fnếu fCAR

fthấp, fphản fánh fmức fđộ fđòn fbẩy ftài fchính fcao, fkhiến fngân fhàng fdễ fbị fảnh fhưởng fkhi fxảy fra frủi

fro, flàm fgiảm fniềm ftin ftừ fnhà fđầu ftư fvà fkhách fhàng. fNói fcách fkhác, fCAR fphản fánh f“vùng fđệm

fan ftoàn” fgiúp fngân fhàng fchống fchịu fvà fhoạt fđộng fổn fđịnh ftrước fcác fcú fsốc fkinh ftế f- ftài fchính.

c) Trong bối cảnh thị trường tài chính Việt Nam hiện nay, đánh giá việc tăng CAR có thể

ảnh hưởng như thế nào đến khả năng sinh lời (ROE) của các ngân hàng thương mại. lOMoAR cPSD| 61401654

Trong bối cảnh thị trường tài chính Việt Nam hiện nay, việc tăng Tỷ lệ an toàn vốn (CAR)

của các ngân hàng thương mại có tác động đa chiều đến khả năng sinh lời (ROE). Về cơ bản,

khi ngân hàng nâng CAR, nghĩa là tăng vốn tự có hoặc giảm tài sản có rủi ro, điều này giúp

củng cố năng lực tài chính và khả năng chống chịu trước biến động thị trường. Tuy nhiên, trong

ngắn hạn, việc tăng vốn khiến tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) có thể giảm do quy

mô vốn lớn hơn trong khi lợi nhuận chưa kịp tăng tương ứng. Các nghiên cứu tại Việt Nam cho

thấy mối quan hệ nghịch chiều giữa CAR và ROE, ví dụ như nghiên cứu trên 26 ngân hàng

thương mại giai đoạn 2011–2019 cho thấy cứ tăng 1% CAR thì ROE giảm khoảng 0,675%. Số

liệu từ Ngân hàng Nhà nước cũng ghi nhận đến 30/9/2024, CAR toàn hệ thống đạt khoảng

12,37% trong khi ROE trung bình chỉ khoảng 11,08%. Thực tế như trường hợp của VPBank

năm 2023 cho thấy, việc tăng mạnh vốn chủ sở hữu để nâng CAR lên 17,1% đã khiến ROE

giảm từ 16% xuống khoảng 9,3%.

Tuy vậy, về dài hạn, việc tăng CAR lại mang nhiều ý nghĩa tích cực. Một CAR cao giúp

ngân hàng tăng độ an toàn, nâng cao uy tín, giảm chi phí huy động vốn và tạo nền tảng vững

chắc cho mở rộng kinh doanh bền vững. Đồng thời, đây cũng là bước chuẩn bị cần thiết khi

Việt Nam đang hướng đến áp dụng chuẩn mực quốc tế về an toàn vốn theo Basel III. Như vậy,

trong ngắn hạn, tăng CAR có thể làm giảm ROE do chi phí vốn tăng và hiệu quả sử dụng vốn

chưa được cải thiện, nhưng về dài hạn, nếu ngân hàng quản trị vốn hiệu quả, tối ưu hóa cơ cấu

tài sản và tăng hiệu suất hoạt động, ROE hoàn toàn có thể phục hồi và tăng trở lại. Do đó, các

ngân hàng cần có lộ trình tăng vốn phù hợp, kết hợp với cải thiện năng suất, đa dạng hóa nguồn

thu và giảm nợ xấu để vừa đảm bảo an toàn hệ thống, vừa duy trì khả năng sinh lời ổn định. Câu 4:

a) Trình bày các phương pháp phổ biến được sử dụng để đo lường rủi ro thị trường trong

ngân hàng thương mại (ví dụ: Duration, Giá trị rủi ro – Value at Risk (VaR), Kiểm định

sức chịu đựng – Stress Testing).

Các fngân fhàng fthương fmại fhiện fnay fsử fdụng fnhiều fphương fpháp fkhác fnhau fđể fđo flường

frủi fro fthị ftrường, ftrong fđó fphổ fbiến fnhất flà fphương fpháp fDuration, fGiá ftrị frủi fro f(Value fat fRisk

f– fVaR) fvà fKiểm fđịnh fsức fchịu fđựng f(Stress fTesting).

Phương fpháp fDuration fđược fsử fdụng fchủ fyếu fđể fđo flường frủi fro flãi fsuất, fphản fánh fmức

fđộ fnhạy fcảm fcủa fgiá ftrị ftài fsản fhoặc fdanh fmục fđầu ftư ftrước fsự fbiến fđộng fcủa flãi fsuất fthị

ftrường. fDuration fcàng fcao fthì fgiá ftrị fcủa fdanh fmục fcàng fbiến fđộng fmạnh fkhi flãi fsuất fthay fđổi,

ftừ fđó fngân fhàng fcó fthể fđánh fgiá fvà fđiều fchỉnh fcấu ftrúc fkỳ fhạn ftài fsản f– fnguồn fvốn fnhằm fgiảm

fthiểu ftổn fthất ftiềm fẩn.

Phương fpháp fGiá ftrị frủi fro f(VaR) flà fcông fcụ fđịnh flượng fphổ fbiến fđể fđo flường ftổn fthất ftối

fđa fcó fthể fxảy fra fcủa fdanh fmục fđầu ftư ftrong fmột fkhoảng fthời fgian fnhất fđịnh fvới fmột fmức fđộ lOMoAR cPSD| 61401654

ftin fcậy fxác fđịnh f(ví fdụ: f95% fhay f99%). fVaR fgiúp fngân fhàng fxác fđịnh fmức fvốn ftối fthiểu fcần

fduy ftrì fđể fbù fđắp frủi fro fthị ftrường fvà fđược fcoi flà fnền ftảng ftrong fquản ftrị frủi fro fhiện fđại.

Phương fpháp fKiểm fđịnh fsức fchịu fđựng f(Stress fTesting) fđược fsử fdụng fnhằm fđánh fgiá

fkhả fnăng fứng fphó fcủa fngân fhàng ftrước fcác fkịch fbản fcực fđoan fcủa fthị ftrường fnhư fbiến fđộng

fmạnh fvề ftỷ fgiá, flãi fsuất, fhoặc fgiá fchứng fkhoán. fPhương fpháp fnày fkhông fchỉ fgiúp fphát fhiện

fcác fđiểm fyếu ftrong fdanh fmục frủi fro fmà fcòn fhỗ ftrợ fcơ fquan fquản flý fvà fngân fhàng fxây fdựng

fcác fbiện fpháp fphòng fngừa, fđiều fchỉnh fchiến flược fkinh fdoanh fphù fhợp ftrong fđiều fkiện fbất flợi.

b) Phân tích ưu điểm và hạn chế của từng phương pháp. Ưu-nhược điểm:

Phương pháp Duration có ưu điểm là đơn giản, dễ tính toán và cung cấp thông tin rõ ràng

về mức độ nhạy cảm của danh mục trước biến động lãi suất. Nó đặc biệt hữu ích trong quản lý

rủi ro lãi suất của các tài sản có thu nhập cố định (trái phiếu, khoản vay, tiền gửi dài hạn). Tuy

nhiên, hạn chế của phương pháp này là chỉ áp dụng hiệu quả trong trường hợp biến động lãi

suất nhỏ và song song; khi cấu trúc kỳ hạn lãi suất thay đổi phi tuyến hoặc khi có các công cụ

phái sinh phức tạp, Duration không phản ánh chính xác mức độ rủi ro thực tế.

Phương fpháp fGiá ftrị frủi fro f(VaR) fcó fưu fđiểm flà flượng fhóa fđược frủi fro fthị ftrường fbằng

fmột fcon fsố fcụ fthể, fgiúp fngân fhàng fdễ fdàng fso fsánh fmức fđộ frủi fro fgiữa fcác fdanh fmục fvà fxác

fđịnh fnhu fcầu fvốn fcần fthiết. fVaR fcũng fhỗ ftrợ fquá ftrình fra fquyết fđịnh fvà fgiám fsát frủi fro ftheo

fchuẩn fmực fquốc ftế f(Basel fII, fBasel fIII). fTuy fnhiên, fhạn fchế flà fVaR fchỉ fđo flường ftổn fthất ftrong

fđiều fkiện fthị ftrường f“bình fthường”, fkhông fphản fánh fđược frủi fro ftrong fnhững fbiến fđộng fcực

fđoan fhoặc fkhủng fhoảng. fNgoài fra, fkết fquả fVaR fphụ fthuộc fmạnh fvào fmô fhình fthống fkê fvà fdữ

fliệu flịch fsử, fdễ fdẫn fđến fsai flệch fnếu fthị ftrường fthay fđổi fbất fngờ.

Phương fpháp fKiểm fđịnh fsức fchịu fđựng f(Stress fTesting) fcó fưu fđiểm fnổi fbật flà fcho fphép

fđánh fgiá fkhả fnăng fchống fchịu fcủa fngân fhàng ftrong fnhững fkịch fbản fkhủng fhoảng fhoặc fbiến

fđộng fbất fthường, ftừ fđó fhỗ ftrợ flập fkế fhoạch fvốn fvà fxây fdựng fchiến flược fứng fphó fhiệu fquả. fTuy

fnhiên, fhạn fchế fcủa fphương fpháp fnày flà fphụ fthuộc fnhiều fvào fgiả fđịnh fvà fkinh fnghiệm fcủa

fngười fthiết flập fkịch fbản; fkết fquả fcó fthể fthiếu fchính fxác fnếu fcác fkịch fbản fkhông fphản fánh

fđúng fthực ftế fthị ftrường fhoặc fnếu fngân fhàng fđánh fgiá fthiếu fcác fyếu ftố fliên fquan.

c) Giải thích tại sao Giá trị rủi ro (VaR) được coi là công cụ trung tâm trong đo lường rủi

ro thị trường, và tại sao nó cần được kết hợp với các công cụ khác trong một hệ thống

quản trị rủi ro tích hợp.

Giá ftrị frủi fro f(Value fat fRisk f– fVaR) fđược fxem flà fcông fcụ ftrung ftâm ftrong fđo flường frủi fro

fthị ftrường fvì fnó fcho fphép flượng fhóa frủi fro fthành fmột fcon fsố fcụ fthể, fdễ fhiểu fvà fcó fý fnghĩa

fquản ftrị fcao. fCụ fthể, fVaR fcho fbiết fmức flỗ ftối fđa fcó fthể fxảy fra fcủa fdanh fmục fđầu ftư ftrong fmột

fkhoảng fthời fgian fxác fđịnh fvới fmột fmức fđộ ftin fcậy fnhất fđịnh f(ví fdụ f95% fhay f99%). fĐiều fnày

fgiúp fban flãnh fđạo fngân fhàng fcó fthể fđánh fgiá, fso fsánh fvà fkiểm fsoát fmức fđộ frủi fro fgiữa fcác fbộ

fphận fkinh fdoanh fkhác fnhau, fthiết flập fgiới fhạn frủi fro f(risk flimits) fvà fphân fbổ fvốn fkinh ftế lOMoAR cPSD| 61401654

f(economic fcapital) fhợp flý. fHơn fnữa, fVaR flà fchỉ ftiêu fđược fchuẩn fhóa ftheo fthông flệ fquốc ftế,

fđược fcác fcơ fquan fquản flý fvà fỦy fban fBasel fkhuyến fnghị fsử fdụng ftrong fđo flường frủi fro fthị

ftrường, fgiúp fđảm fbảo ftính fnhất fquán fvà fminh fbạch ftrong fhệ fthống fquản ftrị frủi fro fcủa fngân fhàng. lOMoAR cPSD| 61401654

Câu 5: Trong bối cảnh biến động mạnh của thị trường tài chính (tỷ giá USD/VND tăng,

lãi suất trong nước giảm, và giá vàng, giá cổ phiếu biến động):

a) Phân tích tác động tổng hợp đến rủi ro tín dụng và rủi ro thị trường mà các ngân hàng

thương mại phải đối mặt.

Trong fbối fcảnh fthị ftrường ftài fchính fbiến fđộng fmạnh fvới ftỷ fgiá fUSD/VND ftăng, flãi fsuất

ftrong fnước fgiảm, fcùng fvới fsự fdao fđộng fcủa fgiá fvàng fvà fchứng fkhoán, fcác fngân fhàng fthương

fmại fViệt fNam fđang fphải fđối fmặt fvới fnhiều floại frủi fro fđan fxen, fnhất flà frủi fro ftín fdụng fvà frủi fro fthị ftrường.

Trước fhết, fxét fvề frủi fro ftín fdụng, fviệc ftỷ fgiá fUSD/VND ftăng fkhiến fđồng fnội ftệ fmất fgiá,

flàm fgia ftăng fchi fphí ftrả fnợ fcủa fcác fdoanh fnghiệp fvay fbằng fngoại ftệ, fđặc fbiệt flà fUSD. fĐiều fnày

fkhiến fkhả fnăng fthanh ftoán fcủa fcác fdoanh fnghiệp fnhập fkhẩu fhoặc fcó fnghĩa fvụ fnợ fbằng fngoại

ftệ fsuy fgiảm, fdẫn fđến fnguy fcơ fnợ fxấu fgia ftăng ftrong fhệ fthống fngân fhàng. fBên fcạnh fđó, flãi fsuất

ftrong fnước fgiảm fgiúp fgiảm fchi fphí fvay fvốn, fhỗ ftrợ fdoanh fnghiệp ftrong fngắn fhạn, fsong flại flàm

fthu fhẹp fbiên flợi fnhuận ftín fdụng f(NIM) fcủa fngân fhàng. fĐể fduy ftrì flợi fnhuận, fmột fsố fngân fhàng

fcó fthể fmở frộng ftín fdụng fsang fcác flĩnh fvực frủi fro fcao fhơn, flàm fgia ftăng frủi fro ftín fdụng ftiềm fẩn.

fNgoài fra, fsự fbiến fđộng fmạnh fcủa fgiá fvàng fvà fchứng fkhoán fkhiến fgiá ftrị ftài fsản fbảo fđảm fnhư

fcổ fphiếu, ftrái fphiếu fdoanh fnghiệp fsụt fgiảm, flàm fgiảm fkhả fnăng fthu fhồi fnợ fkhi fkhách fhàng fmất

fkhả fnăng fchi ftrả, fqua fđó ftác fđộng ftiêu fcực fđến fchất flượng ftín fdụng.

Đối fvới frủi fro fthị ftrường, ftỷ fgiá fUSD/VND ftăng fcó fthể fgây fra fthua flỗ ftỷ fgiá fnếu fngân

fhàng fcó ftrạng fthái fngoại ftệ fmở, fđồng fthời flàm fbiến fđộng flợi fnhuận ftừ fhoạt fđộng fkinh fdoanh

fngoại fhối. fLãi fsuất ftrong fnước fgiảm fkhiến fgiá ftrái fphiếu fChính fphủ fmà fngân fhàng fđang fnắm

fgiữ ftăng flên, fmang flại flợi fnhuận fngắn fhạn ftừ ftái fđịnh fgiá, fnhưng ftrong fdài fhạn flại fgây frủi fro

flợi fsuất fvà fgiảm fthu fnhập fdo fchênh flệch flãi fsuất fhuy fđộng f– fcho fvay fbị fthu fhẹp. fSự fbiến fđộng

fmạnh fcủa fgiá fvàng fvà fchứng fkhoán fcũng fkhiến fdanh fmục fđầu ftư ftài fchính fcủa fngân fhàng fchịu

frủi fro fđịnh fgiá flớn, fđồng fthời fảnh fhưởng ftới ftâm flý fnhà fđầu ftư fvà ftính fthanh fkhoản ftrên fthị ftrường ftiền ftệ.

Nhìn fchung, fcác fyếu ftố ftỷ fgiá ftăng, flãi fsuất fgiảm, fcùng fbiến fđộng fmạnh fcủa fvàng fvà

fchứng fkhoán fcó fmối fquan fhệ fchặt fchẽ, fkhuếch fđại flẫn fnhau fvà flàm fgia ftăng fđồng fthời fcả frủi

fro ftín fdụng flẫn frủi fro fthị ftrường. fKhi ftỷ fgiá ftăng, fdòng fvốn fngoại fcó fthể frút fra, fchứng fkhoán

fgiảm, fthanh fkhoản fthị ftrường fbị fảnh fhưởng, fvà fkhả fnăng ftrả fnợ fcủa fdoanh fnghiệp fsuy fyếu.

fTrong fkhi fđó, fmôi ftrường flãi fsuất fthấp fkhiến fngân fhàng fkhó fduy ftrì flợi fnhuận fvà fcó fxu fhướng

fnới flỏng ftín fdụng, flàm ftăng fnguy fcơ frủi fro ftín fdụng. fNhư fvậy, ftrong fbối fcảnh fbiến fđộng fmạnh

fcủa fthị ftrường ftài fchính, fcác fngân fhàng fthương fmại fViệt fNam fđang fphải fđối fmặt fvới fsự fcộng

fhưởng fcủa fhai floại frủi fro fchính: ftín fdụng fvà fthị ftrường, fđòi fhỏi fphải fcó fcơ fchế fquản ftrị frủi fro

ftổng fhợp fvà fchính fsách fđiều fchỉnh fdanh fmục ftài fsản f– fnợ fphù fhợp fđể fđảm fbảo fan ftoàn fhệ fthống. lOMoAR cPSD| 61401654

b) Đề xuất một khung Quản trị rủi ro doanh nghiệp (ERM) nhằm đảm bảo ổn định tài

chính và tăng cường khả năng thích ứng với các cú sốc bên ngoài.

Trước fnhững fbiến fđộng fmạnh fcủa fthị ftrường ftài fchính, fcác fngân fhàng fthương fmại fcần

fxây fdựng fvà fvận fhành fkhuôn fkhổ fQuản ftrị fRủi fro fDoanh fnghiệp f(ERM) ftoàn fdiện fnhằm fđảm

fbảo fổn fđịnh ftài fchính fvà ftăng fcường fkhả fnăng fthích fứng ftrước fcác fcú fsốc fbên fngoài. fTrên fcơ

fsở ftiếp fcận ftheo fkhung fCOSO f(Committee fof fSponsoring fOrganizations), fhệ fthống fERM fcần

fđược fthiết fkế ftheo fbốn ftrụ fcột fchính: f(1) fNhận fdiện fvà fđánh fgiá frủi fro, f(2) fKiểm fsoát fvà fgiảm

fthiểu frủi fro, f(3) fGiám fsát fvà fcảnh fbáo fsớm, fvà f(4) fỨng fphó fvà fphục fhồi fsau frủi fro.

Trước fhết, fở fgiai fđoạn fnhận fdiện fvà fđánh fgiá frủi fro, fngân fhàng fcần fxây fdựng fhệ fthống

fđo flường ftổng fhợp fcho fcả frủi fro ftín fdụng, frủi fro fthị ftrường, frủi fro fthanh fkhoản fvà frủi fro fhoạt

fđộng, fdựa ftrên fdữ fliệu fđịnh flượng f(như ftỷ flệ fnợ fxấu, ftrạng fthái fngoại ftệ fmở, fgiá ftrị frủi fro f–

fVaR) fkết fhợp fvới fđánh fgiá fđịnh ftính fvề fxu fhướng fvĩ fmô. fViệc fsử fdụng fstress ftesting f(kiểm

fđịnh fsức fchịu fđựng) fcần fđược fáp fdụng fthường fxuyên fđể fmô fphỏng ftác fđộng fcủa fbiến fđộng ftỷ

fgiá, flãi fsuất fvà fgiá ftài fsản fđến fbảng fcân fđối fkế ftoán.

Trong khâu kiểm soát và giảm thiểu rủi ro, ngân hàng cần áp dụng chính sách đa dạng

hóa danh mục tín dụng và đầu tư, hạn chế tập trung vào các ngành chịu ảnh hưởng mạnh bởi tỷ

giá hoặc thị trường chứng khoán. Cùng với đó, việc sử dụng các công cụ phòng ngừa rủi ro

(hedging) như hợp đồng kỳ hạn, hoán đổi lãi suất và ngoại tệ nên được tăng cường để ổn định

lợi nhuận và hạn chế thua lỗ tỷ giá. Cơ chế phân cấp thẩm quyền phê duyệt tín dụng và kiểm

soát giới hạn rủi ro cũng cần được siết chặt, đảm bảo tính minh bạch và trách nhiệm giải trình.

Ở fgiai fđoạn fgiám fsát fvà fcảnh fbáo fsớm, fngân fhàng fcần fphát ftriển fhệ fthống fcảnh fbáo frủi

fro fsớm f(Early fWarning fSystem) fdựa ftrên fcông fnghệ fdữ fliệu flớn f(Big fData) fvà ftrí ftuệ fnhân ftạo

f(AI) fđể fphát fhiện fsớm fdấu fhiệu fsuy fgiảm fchất flượng ftín fdụng fhoặc frủi fro fthanh fkhoản. fCác fchỉ

fbáo fnhư ftỷ flệ fđòn fbẩy ftài fchính, fbiến fđộng fdòng ftiền fkhách fhàng, fhay ftrạng fthái fngoại fhối fnên

fđược fgiám fsát ftheo fthời fgian fthực, fgiúp fban fđiều fhành fcó fthể fra fquyết fđịnh fkịp fthời.

Cuối fcùng, ftrong fgiai fđoạn fứng fphó fvà fphục fhồi, fngân fhàng fcần fduy ftrì fquỹ fdự fphòng frủi

fro fđầy fđủ, fxây fdựng fkế fhoạch fứng fphó fkhủng fhoảng fthanh fkhoản, fvà fthiết flập fỦy fban fquản ftrị

frủi fro fcấp fcao f(Board fRisk fCommittee) fđể fđiều fphối fcác fbiện fpháp fkhẩn fcấp fkhi fxảy fra fcú fsốc

fbên fngoài. fĐồng fthời, fngân fhàng fnên ftăng fcường fvăn fhóa fquản ftrị frủi fro ftrong ftoàn fhệ fthống,

fcoi fquản ftrị frủi fro fkhông fchỉ flà fnhiệm fvụ fcủa fbộ fphận fkiểm fsoát fmà flà ftrách fnhiệm fcủa fmọi fcấp fquản flý.

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

26 13 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

46 23 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

39 20 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

86 43 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

90 45