Phân tích tài chính của một doanh nghiệp tại Việt Nam | Bài thảo luận Quản trị tài chính

Trong bối cảnh cách mạng công nghiệp nói chung, cùng với tiến trình hội nhập với nền kinh tế khu vực và thế giới, không chỉ các doanh nghiệp Việt Nam mà cả trên thế giới đều nhận được những cơ hội phát triển cho riêng mình, môi trường kinh doanh cũng từ đó mà mở rộng ra hơn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45470368 1 lOMoAR cPSD| 45470368 LỜI MỞ ĐẦU

Trong bối cảnh cách mạng công nghiệp nói chung, cùng với tiến trình hội nhập với nền kinh tế

khu vực và thế giới, không chỉ các doanh nghiệp Việt Nam mà cả trên thế giới đều nhận được những

cơ hội phát triển cho riêng mình, môi trường kinh doanh cũng từ đó mà mở rộng ra hơn. Song, tính

cạnh tranh cũng bởi thế mà ngày càng trở nên khốc liệt hơn. Hay nói cách khác, bên cạnh các cơ hội

để mở rộng và phát triển sản xuất kinh doanh, các doanh nghiệp cũng cần phải đối mặt với những

thách thức to lớn trong quá trình hoạt động của mình.

Và, để làm được điều đó, các doanh nghiệp cần trang bị cho mình những vũ khí đặc biệt, cập

nhật tình hình, đổi mới trong quản lý, đặc biệt là quản lý tài chính – vấn đề hàng đầu và ảnh hưởng

trực tiếp đến sự tồn tại và phát triển của doanh nghiệp. Bởi lẽ, hoạt động sản xuất kinh doanh của

doanh nghiệp có đạt hiệu quả cao hay không phần lớn dựa vào cách mà doanh nghiệp sử dụng nguồn

tài chính của mình: cách doanh nghiệp nắm bắt thị trường, xác định nhu cầu và huy động vốn, bố trí

và sử dụng vốn hợp lý, có hiệu quả… Qua từng thời kỳ, doanh nghiệp cần phải thay đổi cấu trúc tài

chính của mình sao cho phù hợp với chiến lược kinh doanh và các chiến lược khác đã đề ra, tạo ra sự

thống nhất trong suốt quá trình hoạt động, đưa ra các quyết định tài chính đúng đắn giúp nâng cao

sức khoẻ tài chính của doanh nghiệp, đảm bảo năng lực tài chính giúp doanh nghiệp cạnh tranh tốt hơn trên thị trường.

Nhìn nhận rõ tầm quan trọng của tài chính và công tác phân tích tài chính trong doanh nghiệp,

nhóm 2 đã lựa chọn đề tài: “Phân tích tài chính của một doanh nghiệp tại Việt Nam” trong đó cụ thể

đi sâu phân tích về tình hình tài chính của công ty cổ phần Thép Thủ Đức – VNSTEEL. Bài làm của

nhóm gồm 3 nội dung chính:

Chương 1: Cơ sở lý luận chung về phân tích tài chính doanh nghiệp

Chương 2: Phân tích thực trạng tài chính tại Công ty cổ phần Thép Thủ Đức – VNSTEEL

Chương 3: Một số biện pháp cải thiện tình hình tài chính tại Công ty cổ phần Thép Thủ Đức – VNSTEEL

Trong suốt quá trình thực hiện bài làm, nhóm 2 đã hoàn thiện bài nhờ nhận được sự giúp đỡ tận

tình của GVHD Nguyễn Ngọc Khánh Linh, tuy nhiên, thời gian thực hiện bài làm và hiểu biết chuyên

môn của nhóm còn hạn chế nên rất mong nhận được sự giúp đỡ cũng như những đóng góp ý kiến

thêm từ phía thầy cô và các bạn.

Nhóm 2 xin trân thành cảm ơn! MỤC LỤC

LỜI MỞ ĐẦU .........................................................................................................................2

Chương 1: Cơ sở lý luận chung về phân tích tài chính doanh nghiệp ..............................4

1.1. Khái niệm cơ bản về phân tích tài chính doanh nghiệp ..............................................4

1.1.1. Khái niệm phân tích tài chính doanh nghiệp ..........................................................4

1.1.2. Vai trò của phân tích tài chính doanh nghiệp .........................................................4

1.1.3. Mục tiêu của phân tích tài chính doanh nghiệp .....................................................5

1.1.4. Trình tự và các bước tiến hành phân tích tài chính doanh nghiệp ........................5

1.2. Phương pháp phân tích tài chính doanh nghiệp ..........................................................5

1.2.1. Phương pháp phân tích tỷ số ....................................................................................5 2 lOMoAR cPSD| 45470368

1.2.2. Phương pháp phân tích tài chính Dupont ...............................................................7

1.3. Phân tích báo cáo tài chính doanh nghiệp ....................................................................9

1.3.1. Bảng cân đối kế toán ................................................................................................9

1.3.2. Báo cáo kết quả kinh doanh ...................................................................................10

1.3.3. Báo cáo lưu chuyển tiền tệ .....................................................................................10

Chương 2: Phân tích thực trạng tài chính tại Công ty cổ phần Thép Thủ Đức -

VNSTEEL .............................................................................................................................12

2.1. Khái quát chung về công ty Công ty cổ phần Thép Thủ Đức - VNSTEEL .............12

2.1.1. Quá trình hình thành và phát triển ........................................................................12

2.1.2. Chức năng, nhiệm vụ của công ty ..........................................................................12

2.1.3. Cơ cấu tổ chức của công ty .....................................................................................13

2.1.4. Khái quát tình hình hoạt động kinh doanh của công ty .......................................14

2.2. Phân tích thực trạng tài chính của Công ty cổ phần Thép Thủ Đức - VNSTEEL .16

2.2.1. Phân tích cấu trúc tài chính ...................................................................................16

2.2.2. Phân tích khả năng thanh toán ..............................................................................18

2.2.3. Phân tích khả năng hoạt động ...............................................................................19

2.2.4. Phân tích khả năng sinh lời ...................................................................................21

2.3. Phân tích báo cáo tài chính Công ty Cổ phần Thép Thủ Đức - VNSTEEL ............23

2.3.1. Bảng cân đối kế toán ..............................................................................................23

2.3.2. Báo cáo kết quả kinh doanh ...................................................................................34

2.3.3. Báo cáo lưu chuyển tiền tệ .....................................................................................41

2.4. Đánh giá tình hình tài chính của Công ty Cổ phần Thép Thủ Đức - VNSTEEL ...44

2.4.1. Thành công và nguyên nhân ..................................................................................44

2.4.2. Hạn chế và nguyên nhân ........................................................................................45

Chương 3: Một số biện pháp cải thiện tình hình tài chính tại Công ty cổ phần

ThépThủ Đức - VNSTEEL .................................................................................................47

3.1 Giải pháp trực tiếp .........................................................................................................47

3.1.1 Nâng cao tính thanh khoản của tài sản ngắn hạn .................................................47

3.1.2 Cải thiện khả năng thanh toán ................................................................................47

3.1.3 Nâng cao hiệu quả hoạt động kinh doanh .............................................................47

3.1.4 Nâng cao hiệu quả sử dụng vốn ..............................................................................47 3 lOMoAR cPSD| 45470368

3.1.5 Nâng cao hiệu quả sử dụng vốn lưu động ..............................................................48

3.2. Nhóm giải pháp hỗ trợ ..................................................................................................48

3.2.1. Tăng nguồn vốn đầu tư của chủ sở hữu ................................................................48

3.2.2. Hoàn thiện hệ thống báo cáo tài chính ..................................................................48

3.2.3. Tăng cường công tác quản lý các khoản phải thu ................................................49

3.2.4. Nâng cao chất lượng đội ngũ cán bộ công nhân viên và công nghệ kỹ thuật .....49

3.3. Một số kiến nghị với nhà nước .....................................................................................49

KẾT LUẬN.........................................................................................................................49

Chương 1: Cơ sở lý luận chung về phân tích tài chính doanh nghiệp

1.1. Khái niệm cơ bản về phân tích tài chính doanh nghiệp

1.1.1. Khái niệm phân tích tài chính doanh nghiệp

Phân tích tài chính doanh nghiệp là quá trình vận dụng tổng thể các phương pháp phân tích

khoa học để đánh giá tài chính của doanh nghiệp, giúp cho các chủ thể có lợi ích gắn với doanh nghiệp

nắm được thực trạng tài chính và an ninh tài chính của doanh nghiệp, dự đoán được chính xác tài

chính của doanh nghiệp trong tương lai cũng như những rủi ro tài chính mà doanh nghiệp có thể gặp

phải. Qua đó đưa ra các quyết dịnh phù hợp với lợi ích của doanh nghiệp.

1.1.2. Vai trò của phân tích tài chính doanh nghiệp

Trong nền kinh tế thị trường có sự quản lý vi mô của Nhà nước có nhiều đối tượng quan tâm

đến tình hình tài chính của doanh nghiệp như các nhà đầu tư, cung cấp tín dụng ngắn hạn và dài hạn,

các nhà quản lý doanh nghiệp, cơ quan thuế, các cơ quan quản lý Nhà nước, người lao động… Các

đối tượng quan tâm đến tình hình tài chính của doanh nghiệp dưới những góc độ khác nhau. Phân

tích tài chính giúp cho tất cả đối tượng có thông tin phù hợp với mục đích của mình, trên cơ sở đó họ

có thể đưa ra các quyết định hợp lý trong kinh doanh.

- Các nhà đầu tư tìm kiếm lợi nhuận nên mối quan tâm lớn nhất của họ là khả năng sinh lãicủa

doanh nghiệp, bên cạnh đó họ cũng quan tâm đến tính an toàn trong đồng vốn của họ, do đó họ quan

tâm nhiều đến mức độ rủi ro của các dự án đầu tư đặc biệt là rủi ro tài chính của doanh nghiệp. Phân

tích tài chính giúp họ đánh giá được khả năng sinh lời cũng như sự ổn định lâu dài của doanh nghiệp.

- Các nhà cung cấp tín dụng quan tâm đến khả năng doanh nghiệp có thể hoàn trả các khoản nợ.

- Các nhà quản lý doanh nghiệp cần thông tin để kiểm soát và chỉ đạo tình hình sản xuất

kinhdoanh của doanh nghiệp do vậy họ thường phải quan tâm đến mọi khía cạnh phân tích tài chính.

Phân tích tài chính giúp họ định hướng các quyết định về đầu tư, cơ cấu nguồn tài chính, phân chia

lợi nhuận, đánh giá hiệu quả hoạt động kinh doanh để có những biện pháp điều chỉnh phù hợp.

- Cơ quan thuế quan tâm đến số thuế mà doanh nghiệp phải nộp. Thông tin tài chính giúp họnắm

được tình hình thực hiện nghĩa vụ nộp thuế đối với ngân sách, số phải nộp, đã nộp và còn phải nộp.

- Cơ quan thống kê hay nghiên cứu thông qua phân tích tài chính có thể tổng hợp các chỉ

tiêukinh tế của toàn ngành, khu vực hay toàn bộ nền kinh tế để phân tích ở tầm vĩ mô, đưa ra các

chiến lược phát triển kinh tế dài hạn.

- Người lao động cũng quan tâm đến tình hình tài chính của doanh nghiệp để đánh giá triểnvọng

của nó trong tương lai. Người lao động đang làm việc tại doanh nghiệp mong muốn biết được sức 4 lOMoAR cPSD| 45470368

mạnh thực sự của doan nghiệp mình, tình hình sử dụng các quỹ, phân chia lợi nhuận các kế hoạch

kinh doanh trong tương lai để có được niềm ti với doanh nghiệp và tạo động lực làm việc tốt.

1.1.3. Mục tiêu của phân tích tài chính doanh nghiệp

Hoạt động tài chính doanh nghiệp liên quan đến nhiều đối tượng, từ các nhà quản trị ở doanh

nghiệp đến các nhà đầu tư, ngân hàng, nhà cung cấp, cơ quan quản lý nhà nước… Nên mục tiêu phân

tích của mỗi đối tượng khác nhau. Phân tích tài chính doanh nghiệp cần đạt những mục tiêu cơ bản sau:

Thứ nhất, đánh giá chính xác tình hình tài chính doanh nghiệp trên các khía cạnh khác nhau

như cơ cấu nguồn vốn, tài sản, khả năng thanh toán, lưu chuyển tiền tệ, hiệu quả sử dụng tài sản, khả

năng sinh lời, rủi ro tài chính… nhằm đáp ứng thông tin cho tất cả những đối tượng quan tâm đến tài

chính doanh nghiệp như nhà đầu tư, nhà cung cấp tín dụng, cơ quan thuế, người lao động… Thứ hai,

định hướng các quyết định của các đối tượng quan tâm theo chiều hướng phù hợp với tình hình thực

tế của doanh nghiệp như quyết định đầu tư, tài trợ, phân chia lợi nhuận…

Thứ ba, trở thành cơ sở cho các dự báo tài chính, giúp cho người phân tích tài chính có thể dự

đoán được tiềm năng tài chính của doanh nghiệp trong tương lai.

Thứ tư, công cụ để kiểm soát hoạt động kinh doanh của doanh nghiệp trên cơ sở kiểm tra, đánh

giá các chỉ tiêu kết quả đạt được so với các chỉ tiêu kế hoạch, dự toán, định mức… Từ đó, xác định

được những điểm mạnh, điểm yếu trong hoạt động kinh doanh, góp phần giúp cho doanh nghiệp có

được những quyết định cũng như giải pháp đúng đắn, đảm bảo việc kinh doanh hiệu quả cao. Mục

tiêu này đặc biệt quan trọng với các nhà quản trị doanh nghiệp.

Tóm lại, mục tiêu phân tích tài chính doanh nghiệp phụ thuộc vào quyền lợi của cá nhân, tổ

chức có liên quan đến doanh nghiệp. Do vậy, việc phân tích tài chính doanh nghiệp ảnh hưởng đến

nhiều nội dung khác nhau và bao trùm phạm vi rất rộng lớn với những nhà quản trị doanh nghiệp.

1.1.4. Trình tự và các bước tiến hành phân tích tài chính doanh nghiệp

Trình tự và các bước thực hiện phân tích tài chính doanh nghiệp bao gồm 6 bước như sau:

Bước 1: Xác định công thức chỉ tiêu cần phân tích

Bước 2: Xác định số liệu từ báo cáo tài chính (BCTC) đưa vào công thức.

Bước 3: Giải thích ý nghĩa của tỷ số vừa tính toán.

Bước 4: Đánh giá tỷ số vừa tính toán (cao, thấp, phù hợp)

Bước 5: Phân tích nguyên nhân cao, thấp hay phù hợp của chỉ tiêu vừa tính. Bước

6: Biện pháp củng cố, cải thiện hay duy trì tỷ số.

1.2. Phương pháp phân tích tài chính doanh nghiệp

1.2.1. Phương pháp phân tích tỷ số

Tỷ số là công cụ phân tích tài chính phổ thông nhất, một tỷ số là mối quan hệ tỷ lệ giữa hai

dòng hoặc hai nhóm dòng của bảng cân đối tài sản. Phương pháp phân tích tỷ số dựa trên ý nghĩa

chuẩn mực các tỷ lệ của đại lượng tài chính trong các quan hệ tài chính. Sự biến đổi các tỷ số là sự

biến đổi các đại lượng tài chính. Về nguyên tắc, phương pháp tỷ lệ yêu cầu phải xác định các ngưỡng,

các định mức, để nhận xét, đánh giá tình hình tài chính doanh nghiệp, trên cơ sở so sánh các tỷ lệ của

doanh nghiệp với giá trị các tỷ lệ tham chiếu.

Trong phân tích tài chính doanh nghiệp, các tỷ số tài chính được phân thành các nhóm chỉ tiêu

đặc trưng phản ánh những nội dung cơ bản theo mục tiêu phân tích của doanh nghiệp. Nhìn chung có 4 nhóm sau:

A. Nhóm tỷ số về cấu trúc tài chính

Nhóm tỷ số về cấu trúc tài chính phản ánh mức độ ổn định và tự chủ tài chính cũng như khả

năng sử dụng nợ vay của doanh nghiệp. Chúng được dùng để đo lường phần vốn góp của các chủ sở

hữu doanh nghiệp so với phần tài trợ của các chủ nợ đối với doanh nghiệp. Nguồn gốc và sự cấu 5 lOMoAR cPSD| 45470368

thành hai loại vốn này xác định khả năng thanh toán dài hạn của doanh nghiệp ở một mức độ đáng chú ý. Cơ cấu tài sản: -

Tỷ suất đầu tư vào tài sản ngắn hạn (tỷ trọng tài sản ngắn hạn): Tàisảnngắnhạn

Tỷtrọngtàisảnngắnhạn= Tổngtàisản -

Tỷ suất đầu tư vào tài sản dài hạn (Tỷ trọng tài sản dài hạn):

Tàisảndàihạn Tỷtrọngtàisảndàihạn= Tổngtài sản Cơ cấu nguồn vốn: - Hệ số nợ: Tổngnợ Hệ số nợ= Tổngnguồnvốn -

Quan hệ tỷ lệ giữa vốn chủ sở hữu của doanh nghiệp so với tổng nguồn vốn của doanh nghiệp:

Vốnchủsở hữu Hệ

số vốnchủsở hữu= Tổngnguồn vốn

Hoặc: Hệsốvốnchủsởhữu=1−Hệsốnợ -

Hệ số này cho biết nợ phải trả bằn bao nhiêu lần hay bao nhiêu % với vốn chủ sở hữu: Tổngnợ

Hệ số nợtrênvốnchủsở hữu= Vốnchủsở hữu

B. Nhóm tỷ số về khả năng thanh toán

Nhóm chỉ tiêu đánh giá khả năng đáp ứng các khoản nợ của doanh nghiệp. Đây là những tỷ số

được rất nhiều người quan tâm như: Các ngân hàng, nhà đầu tư… -

Khả năng thanh toán hiện thời: Đo lường khả năng thanh toán các khoản nợ ngắn hạn

của doanh nghiệp bằng việc chuyển đổi các tài sản ngắn hạn thành tiền. Tàisảnngắnhạn

Hệ số khảnăngthanhtoánhiệnthời= Nợ ngắnhạn -

Khả năng thanh toán nhanh: Cho biết doanh nghiệp có thể thanh toán được bao nhiêu

lần nợ ngắn hạn bằng tiền và các khoản tương đương tiền của mình.

Hệ số khảnăngthanhtoánnhanh=Tàisảnngắnhạn−Hàngtồnkho Nợ ngắnhạn -

Khả năng thanh toán tức thời: Cho biết doanh nghiệp có thể huy dộng ngay lập tức

các nguồn lực có thể để đảm bảo khả năng trả nợ.

Tiềnvàtươngđươngtiền

Hệ số khảnăngthanhtoántứcthời= Nợ ngắnhạn -

Khả năng thanh toán lãi vay: Đo lường khả năng của doanh nghiệp trong việc trả lãi

tiền vay cho các chủ nợ bằng các khoản lợi nhuận thu được từ các hoạt động trong kỳ.

Lợinhuậnthuế vàlãivay 6 lOMoAR cPSD| 45470368

Hệ số khảnăngthanhtoánlãivay= Lãivay phảitrả

C. Nhóm tỷ số về hoạt động

Nhóm tỷ chỉ số về hoạt động là nhóm chỉ tiêu đặc trưng cho việc sử dụng tài nguyên, nguồn lực

của doanh nghiệp. Các chỉ tiêu này được sử dụng để đánh giá tác động tới hiệu quả sử dụng vốn của

doanh nghiệp. Nguồn vốn của doanh nghiệp được dùng để đầu tư cho Tài sản cố định và Tài sản lưu động. -

Vòng quay hàng tồn kho: Hệ số này cho biết khả năng luân chuyển của hàng tồn kho củadoanh nghiệp.

Giávốnhàngbán VòngquayHTK= HTKbìnhquân -

Vòng quay khoản phải thu: Thể hiện mối quan hệ giữa doanh thu bán hàng với các khoảnthu doanh nghiệp. Doanhthuthuần

Vòngquaykhoảnphảithu=

Khoản phảithubìnhquân -

Vòng quay vốn lưu động: Cho biết hiệu suất sử dụng tài sản ngắn hạn hay vốn lưu

động trongmối quan hệ với doanh thu đạt được. Doanhthuthuần

Vòngquayvốnlưuđộng=

Tàisảnngắnhạnbìnhquân

D. Nhóm tỷ số khả năng sinh lời

Nhóm tỷ số khả năng sinh lời là nội dung phân tích được các nhà quản trị tài chính, các nhà cho

vay, đầu tư quan tâm đặc biệt. Nó gắn liền với lợi ích của họ trong hiện tại và tương lai. -

Hệ số lợi nhuận trên doanh thu: Phản ánh mối quan hệ giữa lợi nhuận sau thuế và

doanh thu đạt được trong kì của doanh nghiệp Lợinhuậnsauthuế ROS= Doanhthuthuần -

Hệ số lợi nhuận trên tổng tài sản: Phản ánh mối quan hệ giữa lợi nhuận và tổng tài sản

hiện có của doanh nghiệp. Lợinhuậnsauthuế ROA=

Tổngtàisảnbìnhquân -

Hệ số lợi nhuận trên vốn chủ sở hữu: Phản ánh mối quan hệ giữa lợi nhuận và vốn chủ

sở hữu của doanh nghiệp: Lợinhuận sauthuế ROE= VCSH bìnhquân

1.2.2. Phương pháp phân tích tài chính Dupont

Nội dung phương pháp phân tích tài chính Dupont

Phương pháp Dupont dựa trên cơ sở kiểm soát các chỉ tiêu phân tích tài chính phức tạp. Mỗi

chỉ tiêu phản ánh mối quan hệ tài chính dưới dạng các tỷ số, khi tỷ số tài chính tăng hay giảm tùy

thuộc vào mẫu số và tử số của tỷ số đó. Mặt khác, mỗi tỷ số tài chính còn ảnh hưởng bởi các quan hệ

tài chính của doanh nghiệp với các bên có liên quan và quan hệ nội tại của các hoạt động tài chính

mà nó phản ánh. Chính vì vậy, việc thiết lập quan hệ của mỗi tỷ số tài chính với những nhân tố ảnh 7 lOMoAR cPSD| 45470368

hưởng đến nó theo một trình tự logic, chặt chẽ và nhìn rõ ràng hơn các hoạt động tài chính của doanh

nghiệp để có cách thức tác động vào từng nhân tố một cách hợp lý và hiệu quả nhất. Các bước thực hiện

- Thu nhập số liệu từ các báo cáo tài chính.

- Tính toán (sử dụng bảng tính)

- Giải thích sự thay đổi của ROA, ROE....

- Nếu kết luận xem xét không chân thực, kiểm tra số liệu và tính toán lại. Phương trình Dupont

- Mối quan hệ giữa tỷ số lợi nhuận sau thuế trên doanh thu và tỷ số vòng quay tổng tài sản

thông qua ROA (tỷ suất lợi nhuận trên tổng vốn) Lợinhuậnsauthuế Lợinhuậnsauthuế Doanhthu ROA= = × Tổngtàisản Doanhthu Tổngtàisản

- Tính tỷ số lợi nhuận trên vốn chủ sở hữu ( ROE ) Tổngtàisản ROE=ROA× Vốnchủsở hữu Hay:

ROE=ROA× Đònbẩytài chính Lợinhuậnròng Lợinhuậnròng Doanhthu Tổngtàisản ROE= = × × Vốnchủsở hữu Doanhthu Tổngtài sản Vốnchủsở hữu Hay:

ROE=Hệsố lợinhuậnròng×Hiệusuất sử dụngtổngtài sản×Đònbảytàichính

Ưu điểm của phương pháp Dupont -

Tính đơn giản. Đây là một công cụ rất tốt để cung cấp cho chủ thể quản lý kiến thức

căn bản về giải pháp tác động tích cực đến hiệu quả sử dụng vốn của doanh nghiệp. -

Có thể dễ dàng kết nối với các chính sách tài chính của doanh nghiệp. -

Có thể được sử dụng để thuyết phục cấp quản lý thấy rõ hơn thực trạng tài chính của

doanh nghiệp, cân nhắc việc tìm cách thôn tính công ty khác hay đầu tư mở rộng quy mô hoạt

động của doanh nghiệp… nhằm tăng thêm doanh thu và hưởng lợi thế nhờ quy mô, bù đắp khả

năng sinh lợi yếu kém hay nên thực hiện những bước cải tổ cơ bản trong hệ thống quản lý, quy

trình hoạt động của doanh nghiệp nhằm chuyên nghiệp công tác lập và thực thi các chính sách tài

chính, chiến lược sản xuất và tiêu thụ sản phẩm....

Hạn chế của phương pháp Dupont

Phụ thuộc vào mức độ tin cậy của số liệu đầu vào trên các báo cáo tài chính của doanh nghiệp

nên ảnh hưởng bởi các phương pháp và giả định của kế toán doanh nghiệp. -

Dựa vào số liệu kế toán cơ bản nhưng có thể không đáng tin cậy. -

Không bao gồm chi phí vốn. -

Mức độ tin cậy của mô hình phụ thuộc hoàn toàn vào giả thuyết và số liệu đầu vào.

Tóm lại, phân tích tình hình tài chính dựa vào phương pháp phân tích tài chính Dupont có ý

nghĩa rất lớn đối với quản trị tài chính doanh nghiệp, đánh giá được hiệu quả kinh doanh một cách

sâu sắc và toàn diện, đánh giá đầy đủ và khách quan những nhân tố ảnh hưởng đến hiệu quả kinh

doanh của doanh nghiệp. Từ đó, đề ra được hệ thống các biện pháp cụ thể nhằm tăng cường công tác

cải tiến tổ chức quản lý và điều hành hoạt động tài chính doanh nghiệp, góp phần không ngừng nâng

cao hiệu quả kinh doanh của doanh nghiệp ở các kỳ tiếp theo. 8 lOMoAR cPSD| 45470368

1.3. Phân tích báo cáo tài chính doanh nghiệp

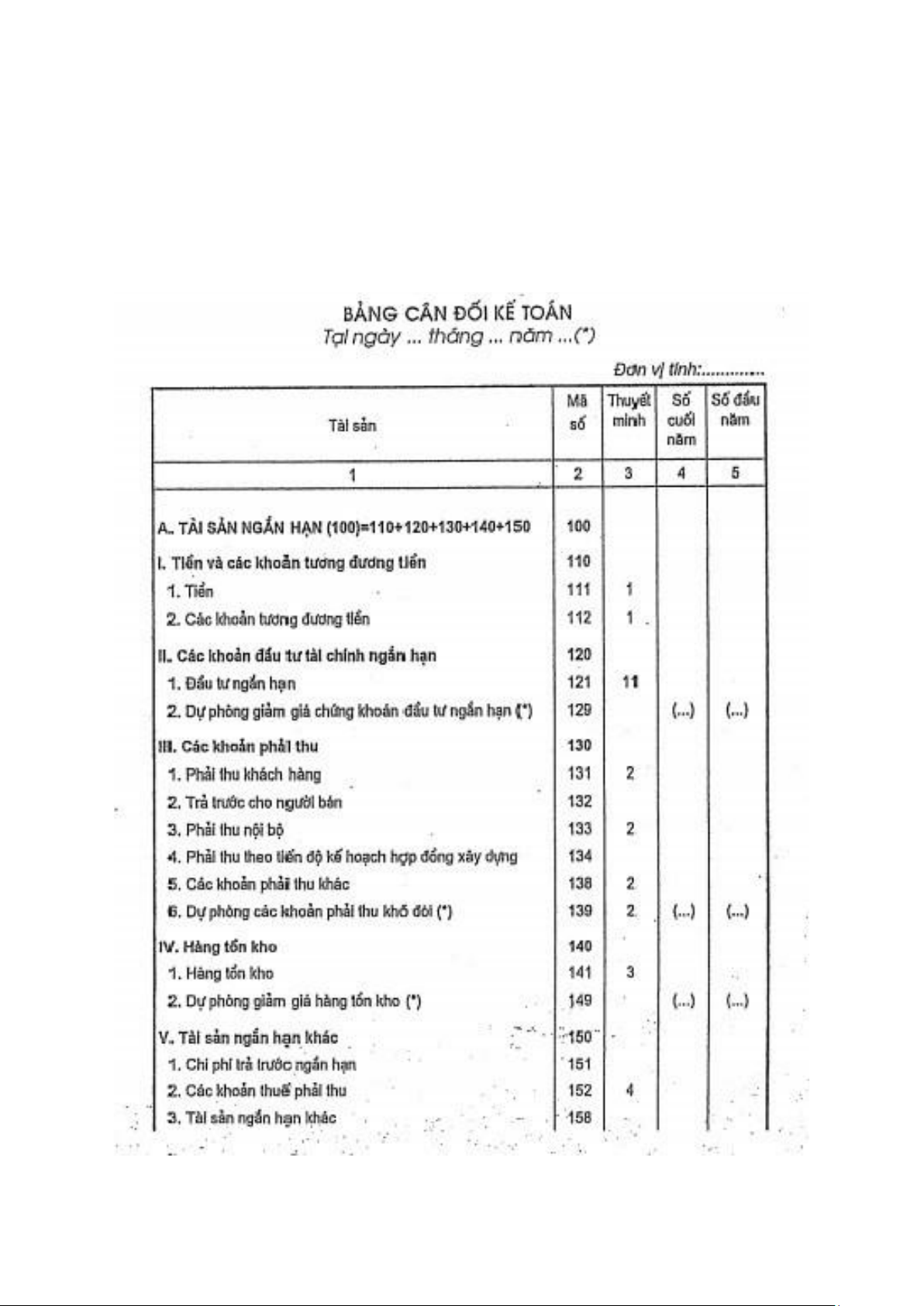

1.3.1. Bảng cân đối kế toán

Bảng cân đối kế toán là một báo cáo tài chính tổng hợp phản ánh tổng quát tình hình tài sản của

doanh nghiệp theo giá trị tài sản và nguồn hình thành nên tài sản ở thời điểm lập báo cáo dưới hình thái tiền tệ.

Bảng cân đối kế toán phản ánh mối quan hệ cân đối tổng thể giữa “Tài sản” và “Nguồn vốn”

của doanh nghiệp, thể hiện qua phương trình kế toán cơ bản:

Tài sản = Nợ phải trả + Nguồn vốn chủ sở hữu

Bảng cân đối kế toán là tài liệu quan trọng phản ánh một cách tổng quát năng lực tài chính, tình

hình phân bổ và sử dụng vốn của doanh nghiệp cũng như triển vọng kinh tế tài chính trong tương lai. 9 lOMoAR cPSD| 45470368

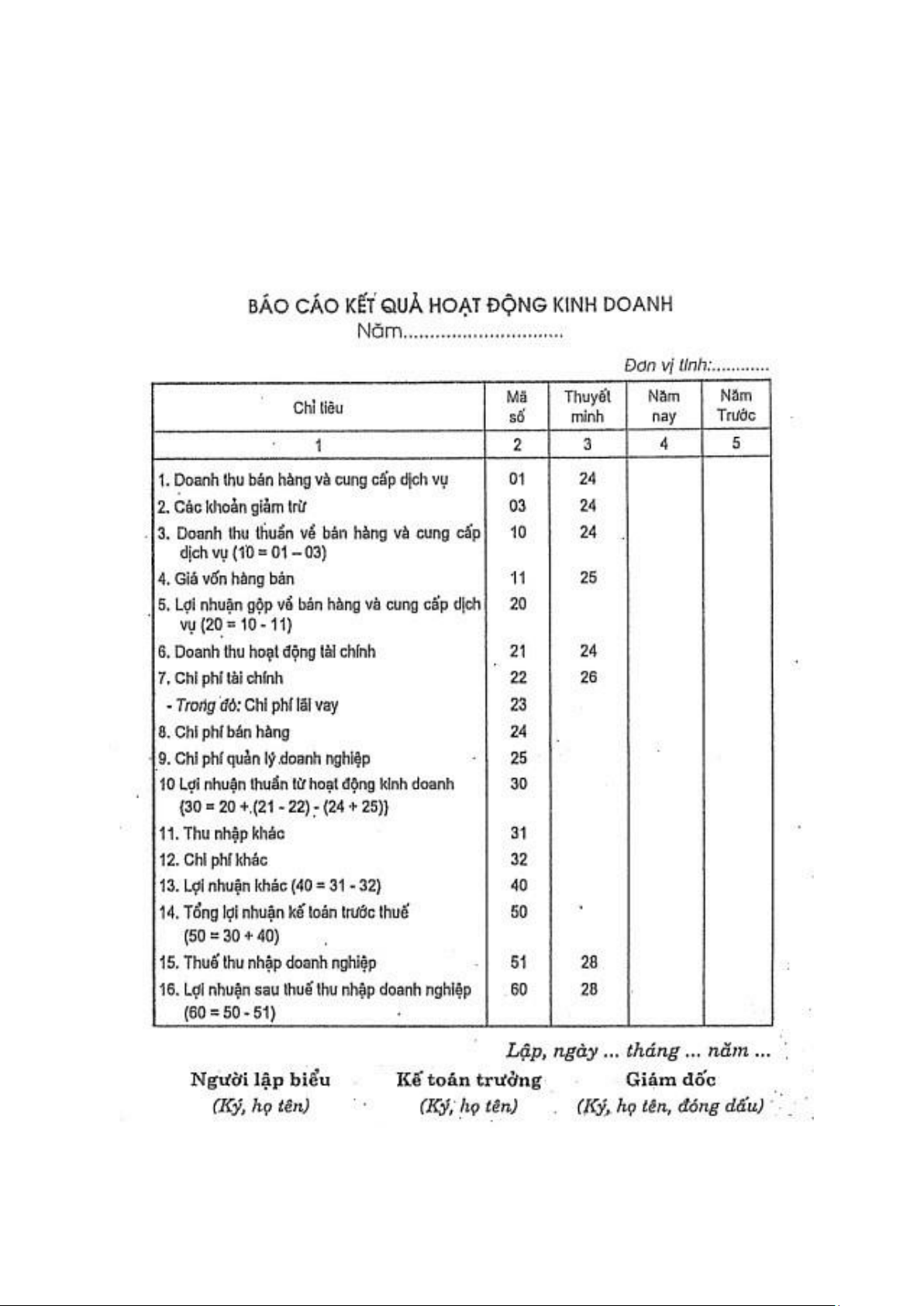

1.3.2. Báo cáo kết quả kinh doanh

Báo cáo kết quả kinh doanh là một báo cáo tài chính tổng hợp phản ánh doanh thu, chi phí và

kết quả của các hoạt động kinh doanh trong doanh nghiệp. Ngoài ra, báo cáo này còn phản ánh tình

hình thực hiện nghĩa vụ của doanh nghiệp đối với Nhà nước cũng như tình hình thuế giá trị gia tăng

được khấu trừ, được hoàn lại, được miễn giảm và thuế giá trị gia tăng hàng bán nội địa trong một kỳ kế toán.

Báo cáo kết quả kinh doanh phản ánh toàn bộ thực trạng tài chính của doanh nghiệp, khả năng

sinh lời của vốn. Đồng thời, phản ánh chi tiết kết quả từng hoạt động của doanh nghiệp: Hoạt động

sản xuất kinh doanh, hoạt động tài chính, hoạt động khác.

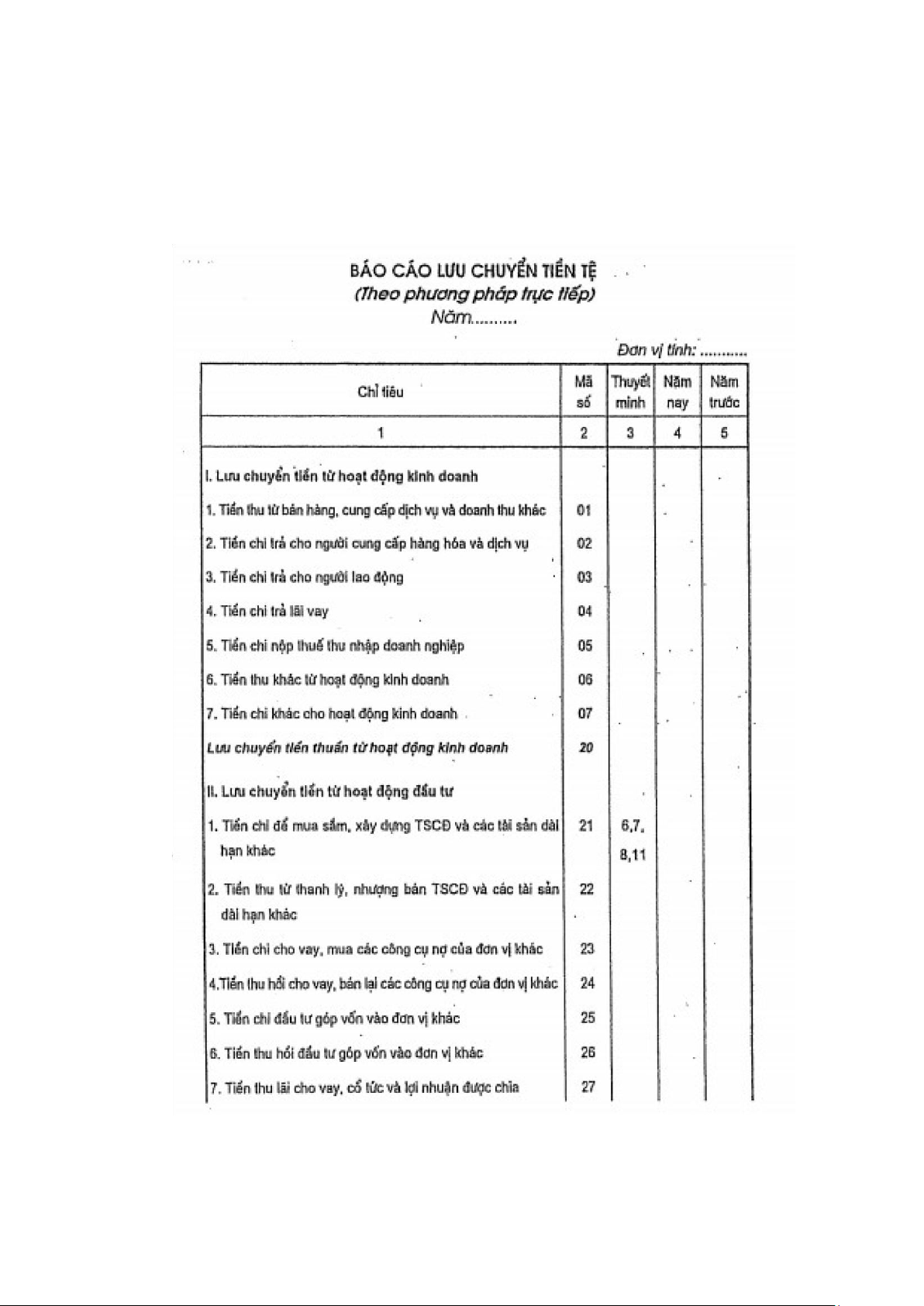

1.3.3. Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ là một báo cáo tài chính mô tả dòng vận động tiền tệ của doanh

nghiệp trong một khoảng thời gian nhất định. 10 lOMoAR cPSD| 45470368

Báo cáo lưu chuyển tiền tệ phản ánh dòng tiền vận động đằng sau các hoạt động sản xuất kinh

doanh của doanh nghiệp, cho biết dòng tiền vào, dòng tiền ra và chênh lệch giữa chúng. Chia thành 3 nhóm dòng tiền:

- Dòng tiền từ hoạt động kinh doanh: Doanh thu từ bán sản phẩm, dịch vụ, phải trả nhà cung

cấp, thuế phải nộp nhà nước…

- Dòng tiền từ hoạt động đầu tư: Đầu tư, mua sắm, thanh lý TSCĐ và TSDH khác…

- Dòng tiền từ hoạt động tài chính: Nhập vốn góp mới, thu từ phát hành CP, trả cổ tức cho cổ đông… 11 lOMoAR cPSD| 45470368

Chương 2: Phân tích thực trạng tài chính tại Công ty cổ phần Thép Thủ Đức - VNSTEEL

2.1. Khái quát chung về công ty Công ty cổ phần Thép Thủ Đức - VNSTEEL

2.1.1. Quá trình hình thành và phát triển

Công ty Cổ phần Thép Thủ Đức - VNSTEEL được hình thành từ những năm 1960 với tên ban

đầu là Việt Nam Kim Khí Công Ty - VIKIMCO

Từ ngày 1/1/1978 VIKIMCO chính thức được đặt dưới sự điều hành và quản lý của Công ty

Luyện Kim Đen thuộc Bộ Cơ Khí và Luyện Kim và được đổi tên thành Nhà máy Quốc Doanh Cán Thép VIKIMCO.

- Giai đoạn từ 1978 – 1985: đây là thời kỳ nhà máy tập trung xây dựng đội ngũ, xây dựng cơ

sở vật chất hạ tầng như nhà làm việc, nhà ăn, đường xá nội bộ và các công trình công cộng khác.

Cũng trong giai đoạn này nhà máy đã tập trung mọi cố gắng vượt qua rất nhiều khó khăn để vừa duy

trì sản xuất, vừa từng bước cải tạo công nghệ cán thép, đưa công nghệ sản xuất thép D6 chất lượng

cao vào hoạt động. Sản phẩm chủ yếu lúc này vẫn là thép tròn D6, D8 và sản lượng những năm cuối

của giai đoạn này đã được nâng lên từ 5.000 – 10.000 tấn/năm

- Giai đoạn từ 1985 - 1990: phát huy những thành quả đạt được của giai đoạn trước về công

nghệ cán, nhà máy tiếp tục đầu tư để cải tiến máy móc thiết bị, lò nung nên đã góp phần nâng cao

năng suất và chất lượng sản phẩm. ngày 27/071988 nhà máy Vikimco đổi tên thành Nhà máy Thép Thủ Đức.

- Giai đoạn 1991 - 1995: đây là giai đoạn nhà máy tiếp tục được đầu tư để phát triển sản xuất,

tổng số tiền đầu tư chiều sâu và đầu tư mở rộng là 90 tỷ đồng.

- Giai đoạn 2000 đến nay: Ổn định sản lượng, nâng cao chất lượng, tăng khả năng cạnh tranh

của sản phẩm, áp dụng và duy trì hệ thống quản lý chất lượng theo tiêu chuẩn ISO-9001/2000.

Từ ngày 01/07/2007 Nhà máy Thép Thủ Đức được đổi tên thành Công ty Thép Thủ Đức trực

thuộc Tổng công ty Thép Việt Nam. Đến ngày 01/01/2008 Công ty Thép Thủ Đức chuyển thành Công

ty Cổ phần Thép Thủ Đức

2.1.2. Chức năng, nhiệm vụ của công ty

Sản xuất, mua bán, xuất nhập khẩu thép và sản phẩm thép; nguyên nhiên liệu, thứ phế liệu kim

loại cho sản xuất thép; các loại vật tư, thiết bị, phụ tùng cho sản xuất thép, xây dựng, giao thông, cơ khí, công nghiệp.

- Sản xuất, mua bán vật liệu xây dựng.

- Sản xuất, kinh doanh oxy, nitơ, argon dạng khí và lỏng; mua bán, lắp đặt hệ thống thiết

bịsản xuất và sử dụng khí.

- Kinh doanh khai thác cảng.

- Dịch vụ giao nhận, vvận chuyển hàng hóa, dịch vụ cho thuê kho bãi, nhà xưởng.

- Xây dựng, kinh doanh cao ốc, văn phòng, nhà ở 12 lOMoAR cPSD| 45470368

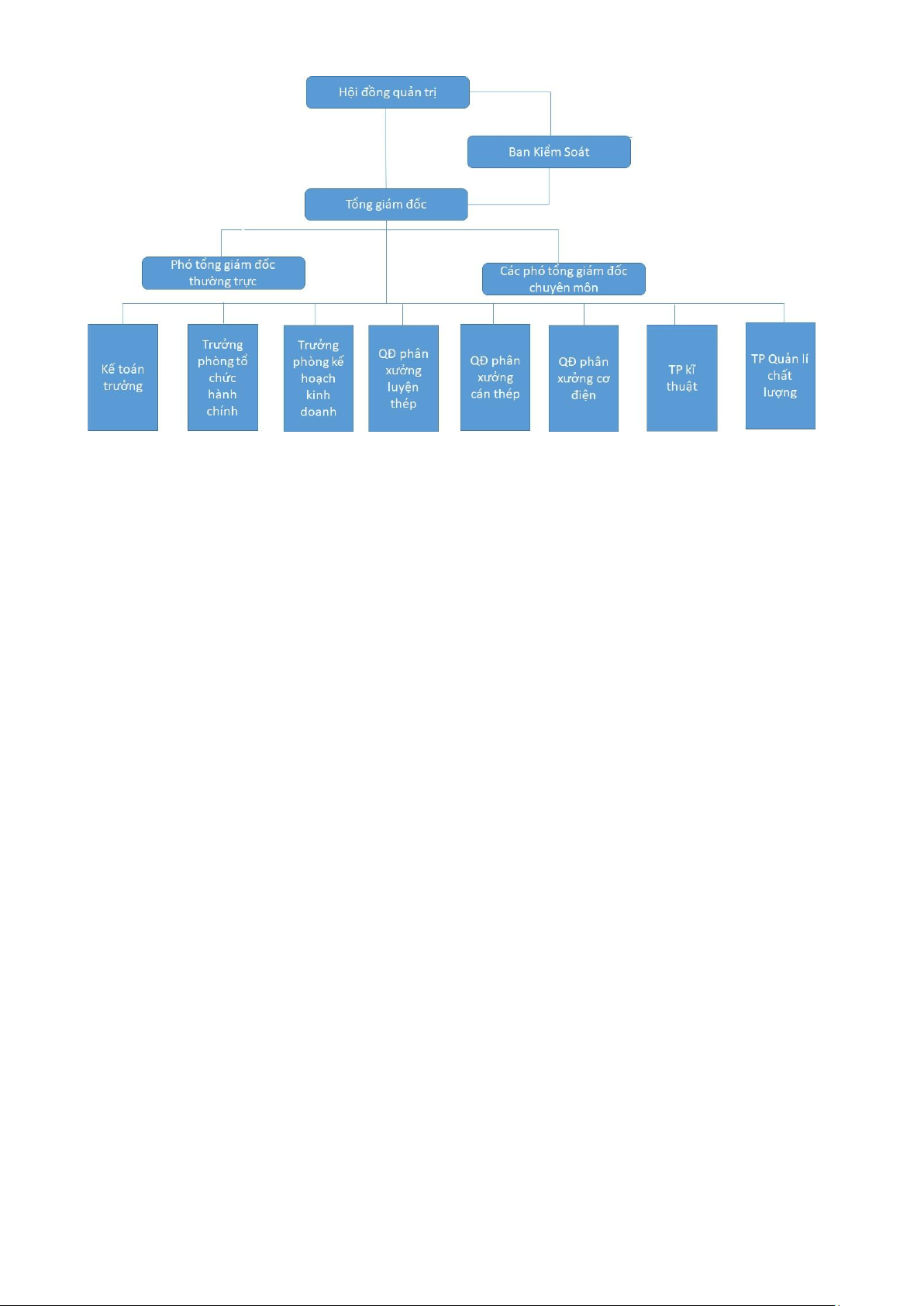

2.1.3. Cơ cấu tổ chức của công ty

Hình 2.1. Cơ cấu bộ máy quản lý của Công ty

Cơ cấu tổ chức của Công ty cổ phần Thập Thủ Đức – Vnsteel theo mô hình Công ty Cổ phần, bao gồm:

Đại hội đồng cổ đông: Đại hội cổ đông là cơ quan có thẩm quyền cao nhất của Công ty, quyết

định các vấn để có liên quan tới phương hướng hoạt động, vốn điều lệ, kế hoạch phát triển ngắn và

dài hạn của Công ty, nhân sự Hội đồng quản trị, Ban kiểm soát và những vấn đề khác được quy định trong Điều lệ Công ty

Hội đồng quản trị: Hoạt động kinh doanh và các công việc của Công ty phải chịu sự giám sát

và chỉ đạo của Hội đồng quản trị. Hội đồng quản trị là cơ quan có đầy đủ quyền hạn để thực hiện tất

cả các quyền nhân định Công ty trừ những thẩm quyền thuộc về Đại hội đồng cổ đông. Hội đồng

quản trị có trách nhiệm giám sát Tổng Giám đốc điều hành và các cán bộ quản lý khác. Quyền và

nghĩa vụ của Hội đồng quản trị do luật pháp và Điều lệ Công ty và quyết định của Đại hội đồng cổ đông quy định.

Hội đồng quản trị gồm 5 thành viên trong đó có 2 thành viên không chuyên trách và 1 thành viên độc lập.

+ Ông Dương Minh Chính – Chủ tịch - Ông Nguyễn Phùng Hiền – Thành viên

+ Ông Nguyễn Phùng Hiền miễn nhiệm thành viên HĐQT từ ngày 01/01/2019

+ Ông Cao Anh Kiệt - Thành viên

+ Ông Lê Bá Phương - Thành viên

+ Ông Lê Khắc Thành - Thành viên

Ban kiểm soát: Ban kiểm soát đo Đại hội đồng cổ đông bầu ra, có trách nhiệm kiểm tra báo cáo

Tài chính hàng quý, năm, xem xét các báo cáo của Công ty về các hệ thống kiểm soát nội bộ và các

nhiệm vụ khác thuộc thẩm quyền được quy định trong Điều lệ Công ty.

Ban kiểm soát gồm hiện nay gồm 3 thành viên:

+ Bà Đoàn Hồng Hà – Trưởng ban

+ Ông Nguyễn Quốc Cường – Thành viên

+ Ông Trần Minh Hạnh – Thành viên Ban Tổng Giám đốc

Tổng Giám đốc: Tổng Giám đốc là người đại diện theo pháp luật của Công ty, điều hành mọi

hoạt động sản xuất kinh doanh hàng ngày của Công ty, chịu sự Giám sát của Hội đồng quản trị và

chịu trách nhiệm trước Hội đồng quản trị và trước pháp luật về việc thực hiện các quyền và nhiệm vụ 13 lOMoAR cPSD| 45470368

được giao. Giúp việc choTổng giám đốc là các Phó Tổng giám đốc, Kế toán trưởng và các phòng ban phân xưởng chức năng.

Các phó Tổng giám đốc: Các Phó Tổng giám đốc là người giúp việc Tổng Giám đốc điều hành

một lĩnh vực hoặc một số lĩnh vực được Tổng Giám đốc phân công, chịu trách nhiệm trước Hội đồng

quản trị. Tổng Giám đốc và trước pháp luật về lĩnh vực minh được phân công phụ trách.

Các Phòng Ban, Phân xưởng của Công ty: Gồm 5 phòng bao gồm: phòng tổ chức hành chính,

phòng tài chính kế toán, phòng kế hoạch kinh doanh, phòng kỹ thuật, phòng quản lý chất lượng. Và

3 phân xưởng bao gồm: phân xưởng luyện thép, phân xưởng cán thép, phân xưởng cơ điện

2.1.4. Khái quát tình hình hoạt động kinh doanh của công ty

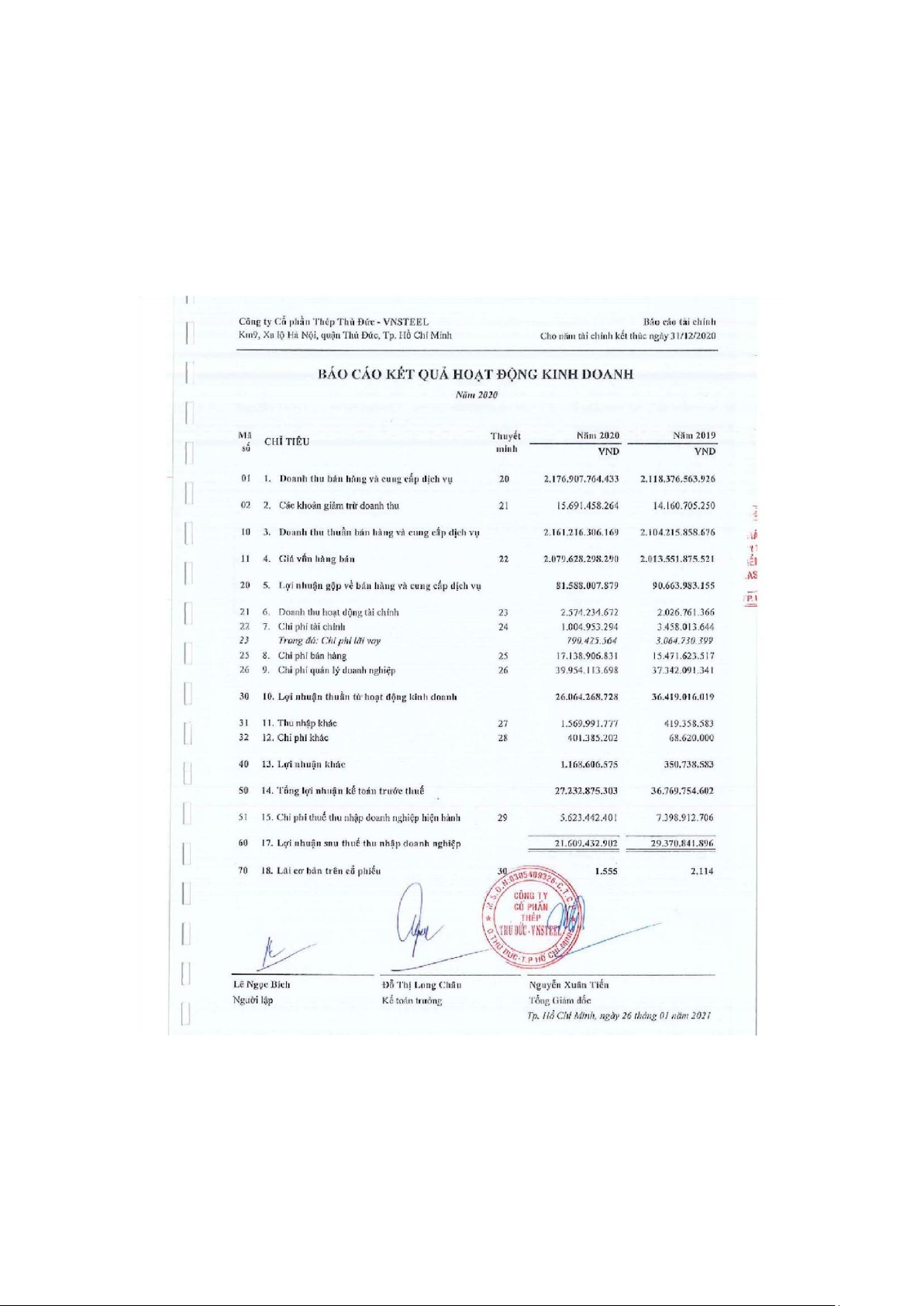

Hình 2.2: Bảng báo cáo kết quả hoạt động kinh doanh năm 2020:

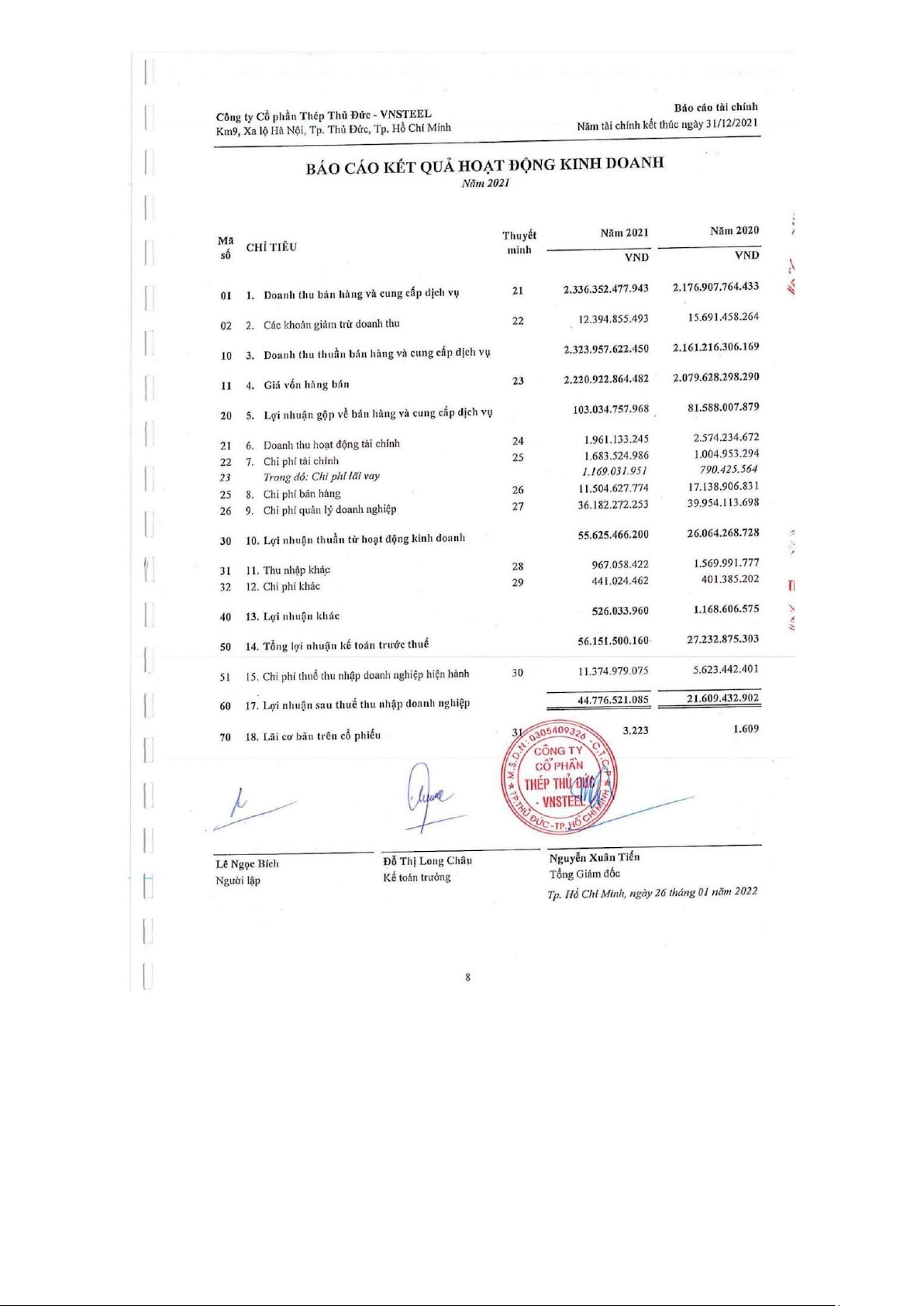

Hình 2.3: Bảng báo cáo kết quả hoạt động kinh doanh năm 2021: 14 lOMoAR cPSD| 45470368

Thông qua 2 bảng báo cáo kết quả hoạt động kinh doanh có thể thấy:

Khoản mục doanh thu thuần: So với cùng kỳ, doanh thu thuần tăng 162 tỷ đồng tương đương

tăng 7,53% chủ yếu do giá cả biến động tăng.

Khoản mục lợi nhuận sau thuế :Năm 2020, Lợi nhuận sau thuế TNDN: 21.609,432.902 đồng.

Năm 2021, Lợi nhuận sau thuế TNDN:44.776.521.085 đồng. So với năm 2020 thì ở năm 2021 lợi

nhuận sau thuế TNDN tăng 23 tỷ đồng tương đương 107,21%

Giải thích biến động: Năm 2021 giá cả thị trường có nhiều biến động tăng cao so với năm trước,

doanh thu thuần tăng 162 tỷ đồng tương đương tăng 7,53% kèm theo giá vốn hàng bán cũng tăng 15 lOMoAR cPSD| 45470368

6,79%, biên độ lợi nhuận gộp giữa giá bán và giá vốn cũng cao hơn góp phần làm lợi nhuận gộp tăng

21 tỷ đồng, tương đương tăng 26,29%

Tuy vậy do ảnh hưởng dịch Covid-19 những tháng cuối năm, tình hình phong tỏa hàng tháng

đã ảnh hưởng tình hình tiêu thụ, sản lượng tiêu thụ sụt giảm so với 2020 là 32.898 tấn tương đương

giảm 20%. Chi phi bán hàng từ đó cũng giảm theo so với 2020 là 5,6 tỷ đồng tương đương giảm

32,87%. Trong 2021, chi phí quản lý giảm 3,7 tỷ đồng tương đương giảm 9,4% chủ yếu cắt giảm chi

phí bộ phận lao động gián tiếp bố trí làm việc giãn cách và làm việc tại nhà. So với năm trước, 2020

Công ty tăng chi phí lương dự phòng là 6 tỷ đồng, năm 2021 Công ty giảm chi phí lương dự phòng

là 1,45 tỷ và phát sinh chi phí trợ cấp thôi việc 7 tỷ đồng.

Các yếu tố biến động trên đã làm lợi trước thuế tăng 28,9 tỷ đồng, và lợi nhuận sau thuế tăng

23 tỷ đồng tương đương tăng 107,21%.

2.2. Phân tích thực trạng tài chính của Công ty cổ phần Thép Thủ Đức - VNSTEEL

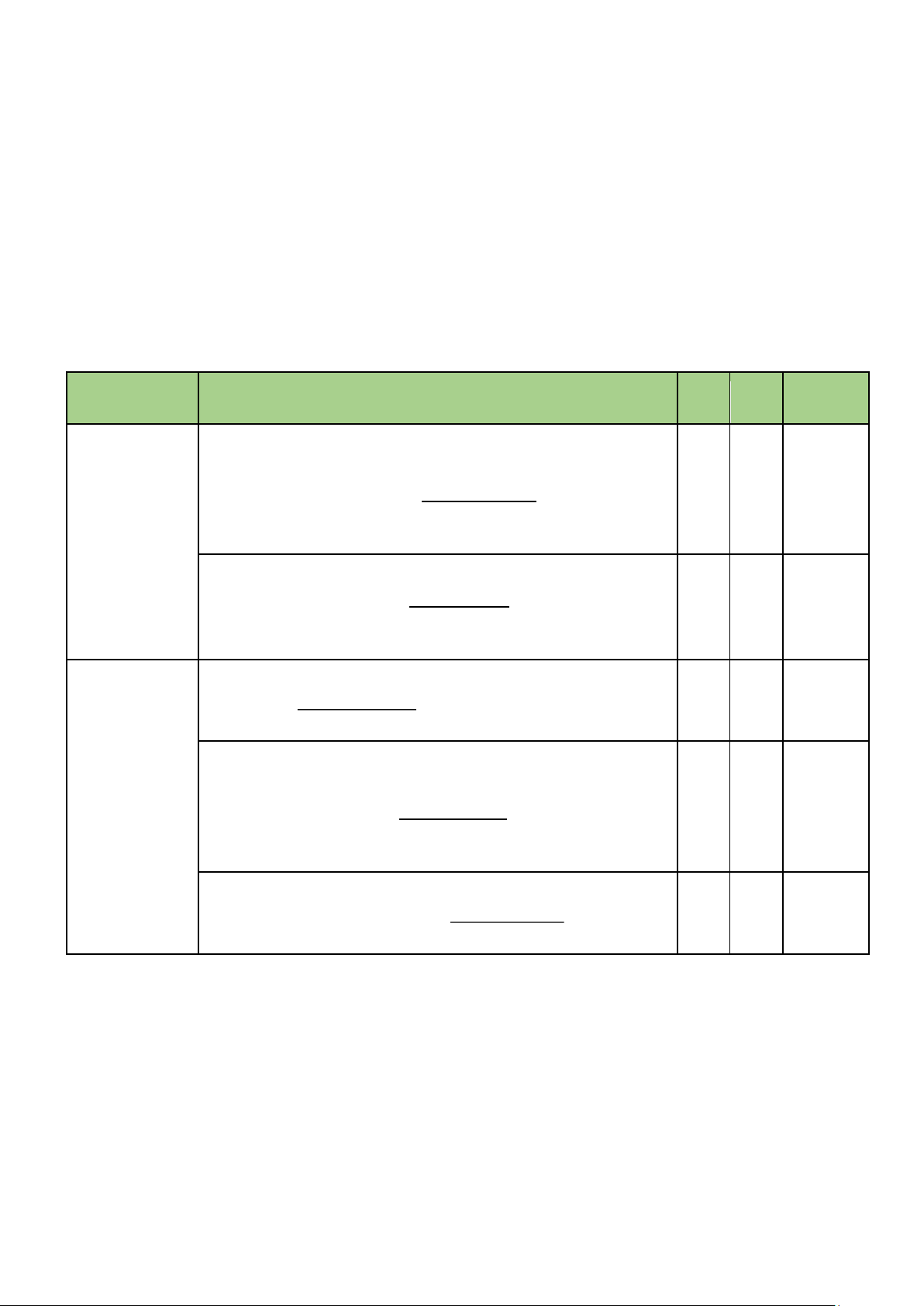

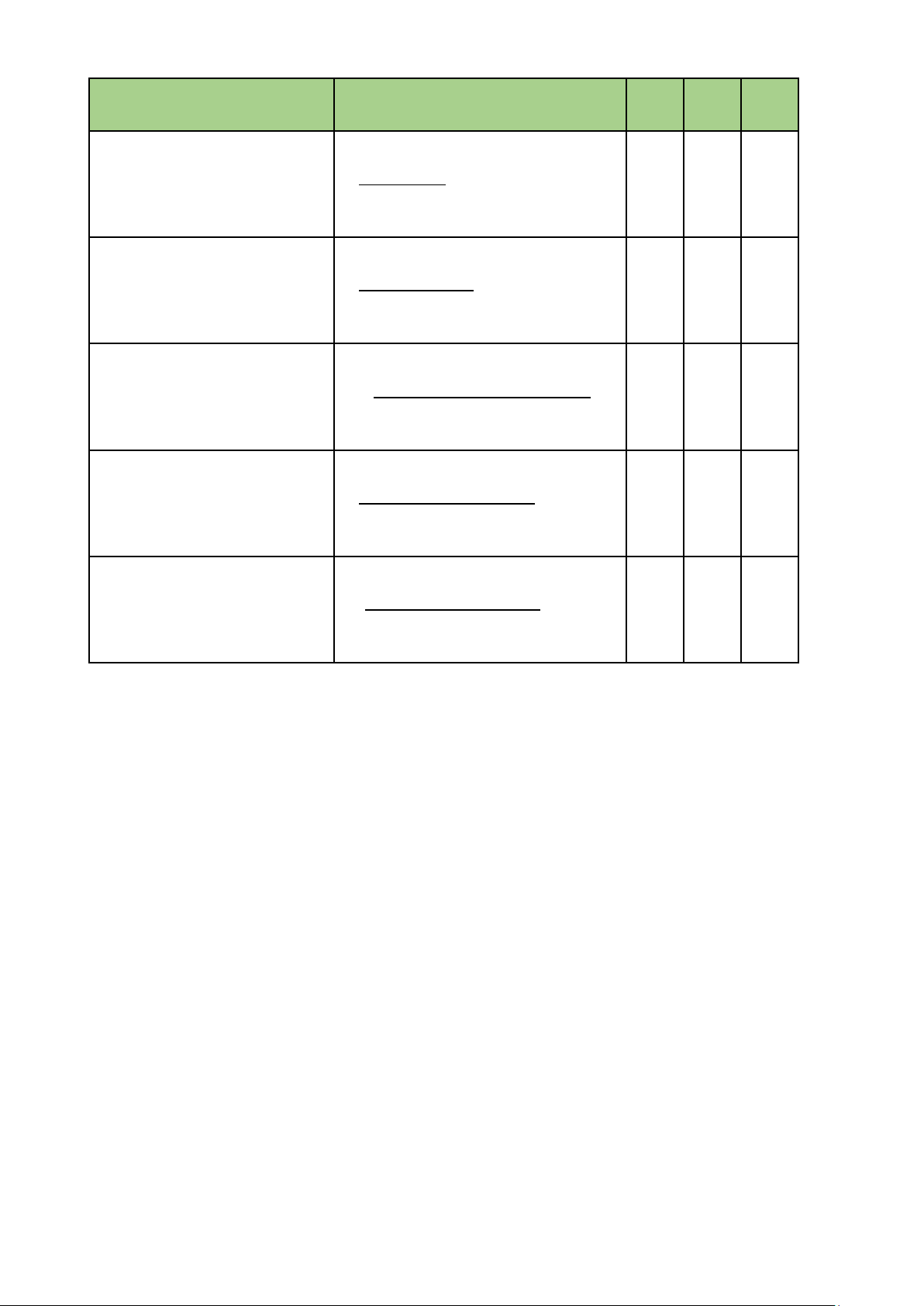

2.2.1. Phân tích cấu trúc tài chính Nội dung Chỉ số 2019 2020 2021

Tỷ suất đầu tư vào tài sản ngắn hạn (tỷ trọng tài sản ngắn hạn) Tàisảnngắnhạn 0.91 0.92 0.96

Tỷ trọng tài sản ngắn hạn = Về cơ cấu tài Tổngtàisản sản

Tỷ suất đầu tư vào tài sản dài hạn (tỷ trọng tài sản dài hạn) Tàisảndàihạn 0.09 0.08 0.04

Tỷ trọng tài sản dài hạn = Tổngtài sản Tổngnợ 0.48 Hệ số nợ = 0.43 0.32 Tổngnguồnvốn

Quan hệ tỷ lệ giữa vốn chủ sở hữu của doanh nghiệp so với

tổng nguồn vốn của doanh nghiệp: Về cơ cấu 0.57 0.68 0.52 nguồn vốn Vốnchủsở hữu

Hệ số vốn chủ sở hữu = Tổngnguồnvốn Tổngnợ

Hệ số nợ trên vốn chủ sở hữu = 0.76 0.47 0.91 Vốnchủsở hữu

Về cơ cấu tài sản, có thể thấy trong giai đoạn 3 năm trở lại đây, tức từ năm 2019 đến năm 2021,

tỷ suất đầu tư vào tài sản ngắn hạn của Công ty luôn ở mức cao và tăng qua các năm. Cụ thể, vào

cùng kỳ, năm 2019 công ty đã đầu tư hơn 435 tỷ VNĐ cho tài sản ngắn hạn, con số đầu tư vào loại

tài sản này đã tăng lên hơn 361 tỷ VNĐ vào năm 2021 và tới năm 2021 là hơn 547 tỷ VNĐ (tăng

khoảng 126% so với 2019) và ngược lại, tỷ suất đầu tư cho tài sản dài hạn lại chiếm tỷ trọng nhỏ và

giảm dần, trong khi vào cuối năm 2019, Công ty dành hơn 45 tỷ VNĐ vào tài sản dài hạn, tới cùng

kỳ năm 2020 giảm còn hơn 30 tỷ VNĐ và ở mốc xấp xỉ 20 tỷ vào cuối năm 2021 (giảm khoảng 56% so với 2019)

Do đặc thù về loại hình kinh doanh của công ty là kinh doanh và gia công các sản phẩm sắt thép

nên tài sản cố định chiếm tỷ trọng nhỏ trong tổng giá trị tài sản, cùng với đó là thông qua phân tích 16 lOMoAR cPSD| 45470368

có thể thấy kết cấu tài sản của công ty có những biến động rõ nét: tỷ trọng tài sản dài hạn có sự thay

đổi liên tục trong 3 năm, song song là tỷ trọng tài sản ngắn hạn tăng lên. Trong tài sản dài hạn thì tài

sản cố định chiếm tỷ trọng lớn (hơn 90%). Trong tài sản ngắn hạn thì tiền và các khoản tương đương

tiền, các khoản phải thu ngắn hạn và hàng tồn kho chiếm tỷ trọng lớn, biến động mạnh nhất là hàng

tồn kho. Do đó, công ty cần có những điều chỉnh hợp lý về khoản tiền mặt và hàng tồn kho để tăng

vòng quay vốn và nâng cao hiệu quả sản xuất kinh doanh.

Về cơ cấu nguồn vốn:

- Đối với hệ số nợ: Thông qua hệ số nợ đã tính có thể thấy, trong giai đoạn 3 năm từ năm 2019

đến năm 2021, hệ số biến đổi liên tục. Cụ thể, tại thời điểm cuối năm 2019, tổng nợ của công ty là

207.246.227.825 VNĐ, vào cùng thời điểm này tại năm 2020, tổng nợ giảm còn 125.336.575.865

VNĐ (tức giảm 60%). Tuy nhiên, theo báo cáo vào cuối năm 2021, tổng nợ của công ty ở mức

270.070.420.920 VNĐ (tức tăng 215% so với năm 2021 và 130% so với năm 2019). Bên cạnh đó, nợ

ngắn hạn luôn chiếm tỷ trọng lớn hơn nợ dài hạn, và điểm đặc biệt ở đây là nợ dài hạn của công ty

không có sự thay đổi qua các năm trong khi nợ ngắn hạn lại có sự biến đổi tăng giảm liên tục.

Hệ số nợ của công ty ở mức trung bình, không quá nhỏ cũng không quá lớn. Điều này chứng tỏ

VNSTEEL đang làm khá tốt công tác quản lý nguồn vốn của mình, có sự phân bổ tương đối đều và

linh hoạt giữa nợ và vốn chủ sở hữu. Tại thời điểm cuối năm 2019, chỉ số vay và nợ thuê tài chính

ngắn hạn của VNSTEEL là hơn 69 tỷ VNĐ, nhưng tại cùng kỳ năm 2020, con số này đã về mức 0 do

ảnh hưởng của dịch COVID 19, hoạt động sản xuất kinh doanh của công ty cũng bị ảnh hưởng, không

thể mở rộng hay hoạt động một cách bình thường, việc sản xuất và đầu tư cũng được thu hẹp lại hơn.

Tới cuối năm 2021, mặc dù dịch COVID 19 vẫn có những tác động không nhỏ đến nền kinh tế, nhưng

dần khi Chính phủ áp dụng những chính sách bình thường mới và mở cửa trở lại, công ty đã đầu tư

cho các khoản vay và nợ thuê tài chính ngắn hạn nhằm mục đích bổ sung thêm vào nguồn vốn, ổn

định lại hoạt động sản xuất kinh doanh

- Đối với hệ số vốn chủ sở hữu: Thông qua hệ số vốn chủ sở hữu giai đoạn 2019 - 2021 có thể

thấy tỷ trọng vốn chủ sở hữu vẫn có sự biến đổi tăng giảm, trong tổng nguồn vốn của VNSTEEL vẫn

chiếm tỷ trọng lớn hơn so với nợ. Điều này chứng tỏ VNSTEEL vẫn chủ động trong nguồn vốn của

mình, không chịu quá nhiều áp lực tài chính và hoạt động kinh doanh vẫn đang hiệu quả. Cụ thể, năm

2019, vốn chủ sở hữu ở mức 273.194.761.570 VNĐ, tới cùng kì năm 2020 giảm xuống còn

266.828.907.442 VNĐ, tức giảm 0.02%. Và tới năm 2021, vốn chủ sở hữu tăng lên 297.436.035.527

VNĐ, tức tăng 111% so với năm 2020 và 109% so với năm 2021. Qua đó thấy rằng, mặc dù vốn chủ

sở hữu chiếm tỷ trọng lớn hơn nợ, nhưng qua các giai đoạn lại có sự biến đổi không nhiều. Vốn chủ

sở hữu chủ yếu từ vốn góp của chủ sở hữu (cổ phiếu cổ đông có quyền biểu quyết) và lợi nhuận sau thuế chưa phân phối.

- Đối với hệ số nợ trên vốn chủ sở hữu: Hệ số này thể hiện độ tương quan giữa nợ và vốn chủ

sở hữu của công ty. Có thể thấy, vào cuối năm 2019 và 2021, tỷ số này ở mức cao (0,76 và 0,91), năm

2020 chỉ ở mức 0,47. Điều này có thể được giải thích như trên, do tác động của dịch COVID 19, năm

2020 công ty không có khoản vay và nợ thuê tài chính ngắn hạn khiến tổng nợ giảm sâu. Thế nhưng,

dù chỉ số này vẫn chưa đạt mức 1 và lớn hơn 1, nhưng tại thời điểm cuối năm 2021, hệ số đã ở mức

cao là 0.91 (nợ bằng 91% vốn chủ sở hữu), nếu phía công ty không có phương án sử dụng vốn phù

hợp sẽ rất dễ gặp khó khăn tài chính khi phụ thuộc vào các khoản nợ bên ngoài, gặp rắc rối với các

khoản nợ dồn dập từ bên ngoài và lãi suất từ phía ngân hàng.

Nhìn chung, thông qua phân tích về cơ cấu tài sản và cơ cấu nguồn vốn có thể thấy rõ sự phân

bổ trong cơ cấu tài sản và cơ cấu nguồn vốn tại VNSTEEL trong khoảng thời gian 3 năm trở lại đây.

Các số liệu hiện nay cho thấy trong giai đoạn 2019-2021 công ty đang hoạt động khá hiệu quả, với

sức khỏe tài chính tương đối tốt. 17 lOMoAR cPSD| 45470368

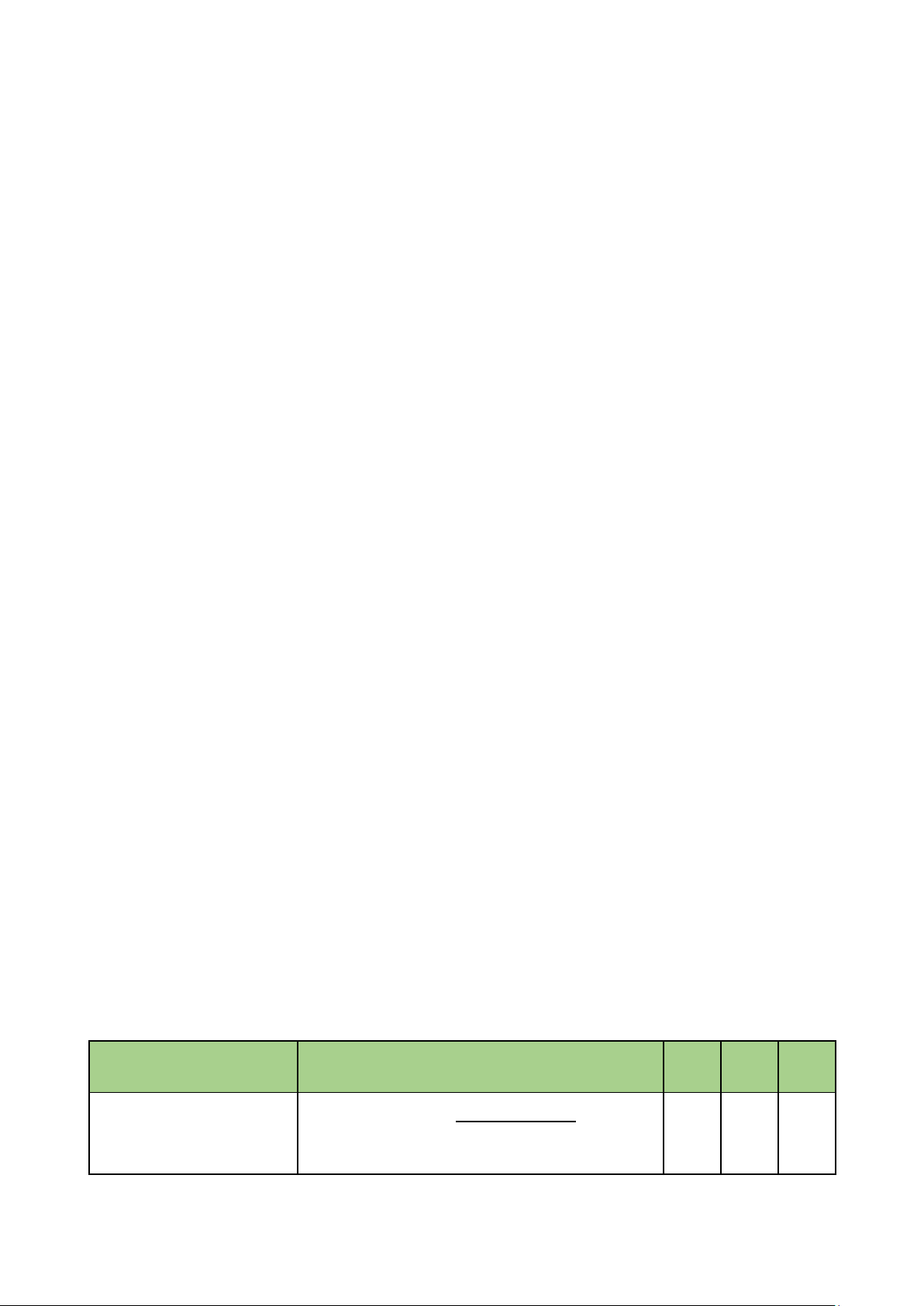

2.2.2. Phân tích khả năng thanh toán Nội dung Chỉ số

2019 2020 2021

Khả năng thanh toán tổng

Hệ số khả năng thanh toán tổng quát quát Tổngtài sản 2.32 3.13 2.10 = Nợ phảitrả

Khả năng thanh toán hiện thời Hệ số khả năng thanh toán hiện thời Tàisảnngắnhạn 2.79 4.87 2.50 = Nợngắnhạn Khả năng thanh toán nhanh

Hệ số khả năng thanh toán nhanh

Tàisảnngắnhạn−Hàngtồnkho 0.94 3.40 0.57 = Nợngắnhạn

Khả năng thanh toán tức thời

Hệ số khả năng thanh toán tức thời

Tiềnvàtươngđươngtiền 0.14 1.37 0.06 = Nợngắnhạn

Khả năng thanh toán lãi vay

Hệ số khả năng thanh toán lãi vay

Lợinhuậnthuế vàlãi vay 13.00 35.45 49.03 = Lãivay phảitrả

Nhìn vào bảng trên, chúng ta có thể nhìn nhận một cách tổng quát về khả năng thanh toán các

khoản nợ ngắn hạn của doanh nghiệp bằng việc chuyển đổi các tài sản ngắn hạn thành tiền, khả năng

mà các tài sản ngắn hạn (không tính HTK) có thể chuyển đổi thành tiền để hoàn trả các khoản nợ

ngắn hạn, khả năng trả nợ trong kỳ hạn rất ngắn hay khả năng của doanh nghiệp trong việc trả lãi tiền

vay cho các chủ nợ bằng các khoản lợi nhuận thu được từ các hoạt động trong kỳ….Thông qua những

điều trên, chúng ta có thể đưa ra kết luận về sức khỏe tài chính của VNSTEEL.

- Đầu tiên ta xem xét đến hệ số khả năng thanh toán tổng quát:

Hệ số khả năng thanh toán tổng quát của công ty 3 năm liền đều lớn hơn 1, điều này chứng tỏ

tổng giá trị tài sản của doanh nghiệp đủ để thanh toán các khoản nợ hiện tại của doanh nghiệp và tất

cả các khoản huy động bên ngoài đều có tài sản đảm bảo.

Nhìn chung khả năng thanh toán tổng quát của doanh nghiệp qua 3 năm đã tăng dần. Cụ thể

năm 2020 chỉ số này bằng 3.13 lần, tăng 0.81 lần ( tương ứng 34.91%) so với năm 2019, chứng tỏ

năm 2020 khả năng đảm bảo thanh toán nợ bằng tài sản của VNSTEEL là rất cao. Đến năm 2021 tuy

khả năng thanh toán tổng quát giảm xuống chỉ còn 2.10 so với năm 2020 nhưng nhìn chung hệ số khả

năng thanh toán tổng quát của công ty vẫn khá cao, chứng tỏ khả năng thanh toán tổng quát của công

ty tương đối tốt, tình hình tài chính khá vững vàng.

- Thứ hai là hệ số khả năng thanh toán hiện thời:

Hệ số khả năng thanh toán hiện thời của VNSTEEL 3 năm liền đều lớn hơn 1, chứng tỏ tài sản

ngắn hạn của công ty đủ khả năng thanh toán nợ ngắn hạn. Khả năng thanh toán hiện thời của công

ty tăng dần, năm 2020 chỉ số này là 4.87, tăng 2.08 lần (tương ứng 74.55%) so với năm 2019. Năm

2021 chỉ số này là 2.50 giảm 0.29 lần so với năm 2019. Hệ số này biểu thị cho mức độ đảm bảo của

tài sản lưu động với nợ ngắn hạn. 18 lOMoAR cPSD| 45470368

Năm 2019, cứ 1 đồng nợ ngắn hạn thì được đảm bảo bởi 2.79 đồng tài sản lưu động. Năm 2020,

cứ 1 đồng nợ ngắn hạn thì được đảm bảo bởi 4.87 đồng tài sản lưu động. Năm 2021, cứ 1 đồng nợ

ngắn hạn thì được đảm bảo bởi 2.50 đồng tài sản lưu động. Với công ty cổ phần Thép VNSTEEL chỉ

số này là rất tốt, vì tính hợp lý của hệ số phản ánh khả năng thanh toán nợ ngắn hạn phụ thuộc vào

ngành nghề kinh doanh. Ngành nghề mà tài sản cố định chiếm tỷ trọng không quá lớn trong tổng tài

sản như ngành nghề mà công ty đang tham gia kinh doanh thì hệ số này cao và ngược lại. Điều đó

cho thấy TSNH của Công ty đủ để đảm bảo cho nhu cầu thanh toán nợ ngắn hạn và điều này sẽ làm

tăng uy tín của Công ty với các chủ nợ .

- Thứ ba là hệ số khả năng thanh toán nhanh:

Chỉ số khả năng thanh toán nhanh của doanh nghiệp trong 3 năm giao động khá lớn. Cụ thể

năm 2020 là 3.40 lần, tăng 2.46 lần ( tương ứng 261.70%) so với năm 2019. Năm 2021 chỉ số này là

0.57 lần, giảm 2.83 lần so với năm 2020. Chỉ số này trong 2 năm là 2019 và 2021 thấp là do tài sản

ngắn hạn của doanh nghiệp chiếm tỷ trọng cao so với tài sản dài hạn, mà trong đó hàng tồn kho lại

chiếm tỷ trọng rất cao trong tài sản ngắn hạn. Trong 2 năm 2019 và 2021 này có thể doanh nghiệp sẽ

gặp khó khăn trong việc thanh toán công nợ, vì vào lúc cần doanh nghiệp có thể buộc phải sử dụng

các biện pháp bất lợi như bán các tài sản với giá thấp để trả nợ. Năm 2020 cao hơn rất nhiều so với 2

năm còn lại là do lượng dự trữ tiền và tương đương tiền, cùng với đầu tư tài chính và nợ phải thu

ngắn hạn lớn, trong khi đó mức dự trữ hàng tồn kho lại thấp.

- Thứ tư, hệ số khả năng thanh toán tức thời:

Hệ số thanh toán tức thời của công ty trong 3 năm thì có hai năm 2019 và 2021 nhỏ hơn 1 và

tương đối thấp, riêng năm 2020 là khá cao, lớn hơn 1. Cụ thể, năm 2020 là 1.37 lần, tăng 1.23 lần so

với năm 2019, tuy nhiên, đến năm 2021 thì hệ số này lại giảm mạnh xuống còn 0.06 lần, giảm 1.31

lần so với năm 2020 và 0.08 lần so với năm 2019. Điều này cho thấy trong năm 2019 và 2021 nếu

như các chủ nợ mà cùng đòi nợ thì công ty không đủ khả năng thanh toán ngay cho các chủ nợ.

VNSTEEL cần có những biện pháp tăng khả năng thanh toán tức thời để đảm bảo việc kinh doanh.

- Cuối cùng là hệ số khả năng thanh toán lãi vay:

Hệ số này đo lường khả năng trả lãi tiền vay cho các chủ nợ bằng các khoản lợi nhuận thu được

từ các hoạt động trong kỳ của VNSTEEL. Trong 3 năm liên tiếp hệ số khả năng thanh toán lãi vay

của VNSTEEL đều tăng, cụ thể, năm 2020 là 35.45 lần, tăng 22.45 lần ( tương ứng 172.69%) so với

năm 2019 (13.00). Năm 2021 là 49.03 lần, tăng 13.58 lần (tương ứng 38.30%) so với năm 2020. Cả

3 năm 2019, 2020, 2021 vốn vay của doanh nghiệp đã được sử dụng rất hợp lý. Chỉ số qua các năm

đều tăng mạnh và đặc biệt là năm 2021 chỉ số đã tăng vọt lên nhiều so với năm 2019 ( tăng 36.03

lần). Điều này chứng tỏ việc sử dụng vốn vay năm 2021 đã hiệu quả hơn so với các năm 2019 và

2020, bên cạnh đó, khả năng an toàn trong việc sử dụng vốn vay cũng cao hơn. Chỉ số này năm 2021

có bước nhảy vọt so với năm 2019 là vì lợi nhuận trước thuế của doanh nghiệp năm 2021 tăng lên

nhiều so với năm 2019 (tăng 52.71%), và chi phí lãi vay giảm đi (năm 2021 giảm 162.16% so với năm 2019).

=> Nhìn chung sức khỏe tài chính của VNSTEEL khá ổn định, khả năng thanh toán cao, riêng

năm 2021, do ảnh hưởng của dịch Covid 19 đã khiến các hệ số giảm mạnh, tuy nhiên vẫn trong vòng kiểm soát.

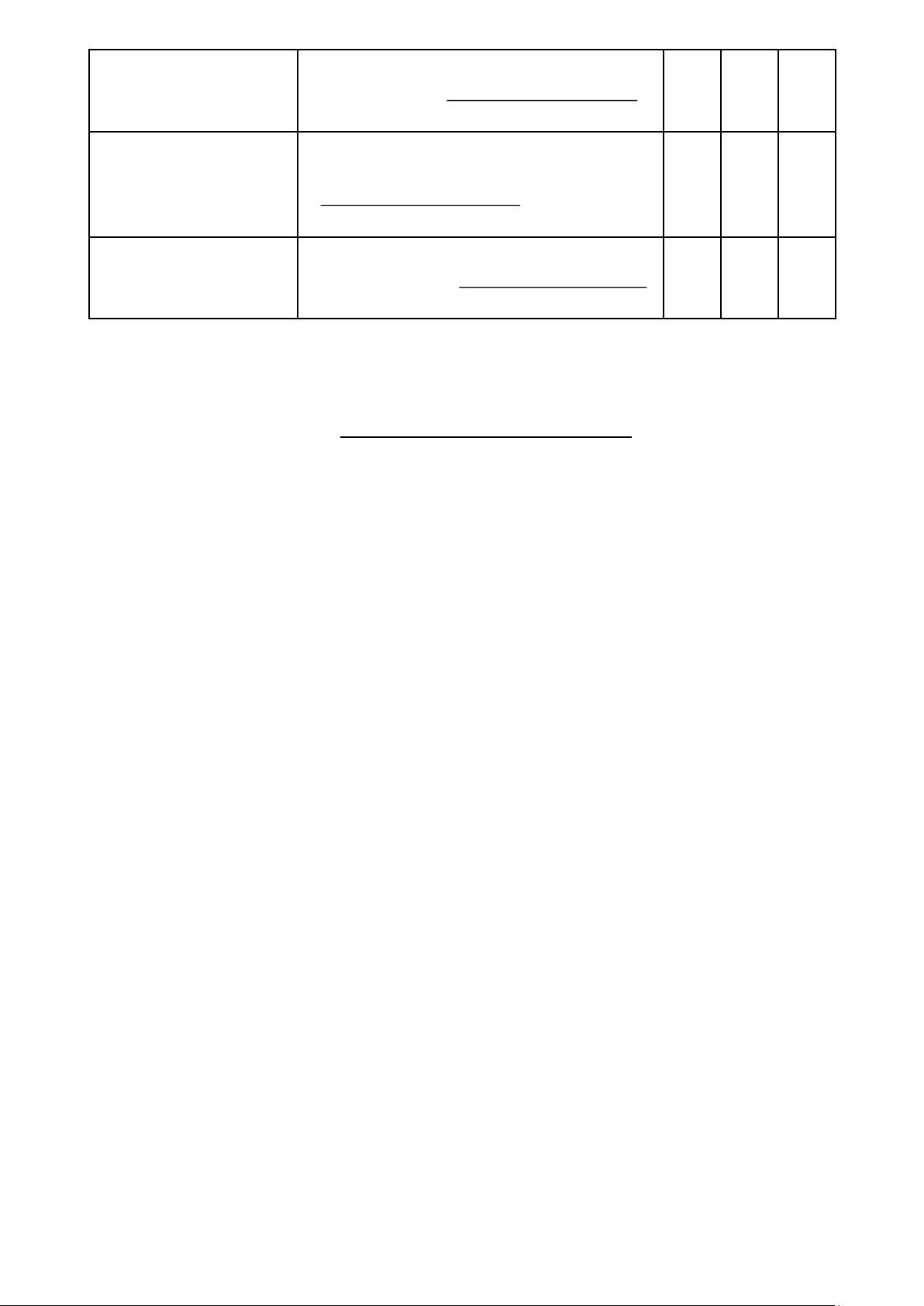

2.2.3. Phân tích khả năng hoạt động Nội dung Chỉ số

2019 2020 2021 Vòng quay hàng tồn kho Giávốnhàngbán Vòng quay HTK = 6.48 10.47 8.34 HTK bìnhquân 19 lOMoAR cPSD| 45470368 Doanhthuthuần Vòng quay khoản phải Vòng quay KPT = 16.93 17.26 20.88 thu

Khoản phảithubìnhquân

Vòng quay vốn lưu động Vòng quay vốn lưu động Doanhthuthuần 4.27 5.42 5.11 =

Tàisảnngắnhạnbìnhquân Vòng quay TSCĐ Doanhthuthuần Vòng quay TSCĐ = 44.27 60.96 96.81

Tàisảncốđịnhbìnhquân

Nhìn vào bảng trên, ta có thể biết thêm được khả năng luân chuyển HTK của doanh nghiệp,

mức độ nhanh chậm trong việc thu hồi KPT, hiệu suất sử dụng TSNH hay vốn lưu động và hiệu suất

sử dụng TSCĐ trong mối quan hệ với doanh thu đạt được.

- Đầu tiên, ta xem xét tới vòng quay HTK :

HTK đầukỳ+HTKcuốikỳ Giávốnhàngbán

Ta có kỳ luân chuyển HTK = : 2 360

=> Kỳ luân chuyển HTK 2019 là 55.55 ngày, 2020 là 34.40 ngày, 2021 là 43.15 ngày.

Qua bảng phân tích trên ta thấy vòng quay hàng tồn kho năm 2019 là 6.48 vòng và kỳ luân

chuyển hàng tồn kho là 55.55 ngày. Năm 2020 vòng quay hàng tồn kho là 10.47 vòng và kỳ luân

chuyển hàng tồn kho là 34.40 ngày. Năm 2020 vòng quay hàng tồn kho tăng làm cho kỳ luân chuyển

giảm 21.15 ngày. Điều này cho thấy từ năm 2019 đến năm 2020 lượng hàng tồn kho ngày càng ít, sản

phẩm của doanh nghiệp được tiêu thụ nhanh và vốn ít bị đọng ở HTK. Đến năm 2021 vòng quay

HTK lại giảm xuống là 8.34 vòng làm cho kỳ luân chuyển HTK tăng lên là 43.15 ngày, tăng 8.75

ngày so với năm 2020. Vòng quay HTK giảm có thể là do chính sách của ban lãnh đạo quyết định ủ

hàng để chờ giá thép tăng lên.

- Thứ hai là vòng quay khoản phải thu:

Vòng quay khoản phải thu của VNSTEEL liên tục tăng qua 3 năm. Công ty đã thu về các khoản

phải thu trung bình 16.93 lần trong năm 2019, 17.26 lần trong năm 2020 ( tăng 0.33 lần so với năm

2019) và 20.88 lần trong năm 2021 (tăng 3.62 lần so với năm 2020). Các chỉ số trên cho thấy các

khoản nợ của công ty được thanh toán nhanh chóng, không chịu quá nhiều nợ xấu, dòng tiền được

cải thiện, mang lại trạng thái tài chính tích cực cho doanh nghiệp. Ngoài ra, nó cũng phản ánh rằng

công ty có tỷ lệ khách hàng chất lượng cao, có khả năng thanh toán nhanh các khoản nợ của họ. Tuy

nhiên, khi hệ số này quá cao cũng có nghĩa là chính sách tín dụng của công ty chỉ quan tâm tới dòng

tiền mà siết chặt tín dụng, khiến khách hàng tiềm năng bị loại bỏ. Vì vậy VNSTEEL có thể xem xét

nới lỏng chính sách tín dụng để cải thiện doanh số bán hàng.

- Thứ ba là vòng quay vốn lưu động:

Vòng quay vốn lưu động cho biết hiệu suất sử dụng TSNH hay vốn lưu động trong mối quan

hệ với doanh thu đạt được. Nó còn cho biết số ngày hoàn thành một chu kỳ kinh doanh của doanh

nghiệp. Tại VNSTEEL vòng quay vốn lưu động tăng 1.15 vòng, từ năm 2019 là 4.27 đến năm 2020

tăng lên là 5.42. Điều này chứng tỏ tình trạng hoạt động kinh doanh của doanh nghiệp tương đối tốt.

Doanh nghiệp có hoạt động kinh doanh thu hồi vốn tốt, sử dụng vốn lưu động đạt hiệu quả cao. Từ

đó, doanh nghiệp sẽ nhanh thu hồi vốn, tăng cường quay vòng vốn để đẩy mạnh kinh doanh. Tuy

nhiên đến năm 2021 vòng quay vốn lưu động giảm xuống là 5.11 vòng (giảm 0.31 vòng so với năm

2020), điều này thể hiện hoạt động kinh doanh của doanh nghiệp đang chậm lại, lượng hàng tồn kho

lớn, không tiêu thụ được dẫn đến tồn đọng vốn. 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

15 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

105 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

83 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15