Phân tích tài chính và chiến lược đầu tư của HVN trong giai đoạn hiện nay | Bài thảo luận quản trị tài chính

Trong bối cảnh ngành hàng không toàn cầu đang trải qua những biến động sâu

sắc, từ sự phục hồi sau đại dịch COVID-19 đến những thách thức mới như giá nhiên liệu leo thang và cạnh tranh ngày càng gay gắt, việc phân tích sâu sắc tình hình tài chính và chiến lược đầu tư của các hãng hàng không trở nên vô cùng cấp thiết. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH – NGÂN HÀNG -------- BÀI THẢO LUẬN

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 1

ĐỀ TÀI: Phân tích tài chính và chiến lược đầu tư của HVN

trong giai đoạn hiện nay

Giảng viên giảng dạy

: Ths. Ngô Thị Ngọc Mã lớp HP : 242_FMGM0231_07 Nhóm thực hiện : Nhóm 03

Hà nôi, tháng 4 năm 2025

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Hà nội, ngày 25 tháng 3 năm 2025

BIÊN BẢN HỌP THẢO LUẬN NHÓM

Hôm nay , vào lúc 20h00 , ngày 25 tháng 3 năm 2025

Diễn ra cuộc họp với đề tài: “Phân tích tài chính và chiến lược đầu tư của HVN trong giai đoạn hiện nay ”

I. Thành phần tham dự

Thành viên tham gia: Phùng Ngân Hà, Đặng Quang Huy, Phan Đức Hải, Nguyễn

Đức Hào, Lê Trung Hiếu, Chu Thị Hợp, Nguyễn Thị Minh Hạnh , Ngô Ngọc Huyền , Nguyễn Thúy Hằng.

II. Nội dung cuộc họp

1. Nhóm trưởng yêu cầu các thành viên đưa ra ý kiến về bài thảo luận của nhóm.

Về mức độ khó dễ của đề tài, về giới hạn phạm vi nghiên cứu cần tìm hiểu… Từ đó

nhóm trưởng cùng các thành viên trong nhóm xác định tên đề tài sẽ tiến hành phân

tích và xây dựng kết cấu đề cương thảo luận.

2. Sau khi tổng hợp các ý kiến được nêu cũng như tìm hiểu sơ lược về tình hình

tài chính và chiến lược đầu tư của Việt Nam Airlines , nhóm xác định và nội dung và

tìm hiểu về tài chính và chiến lược đầu tư của HVN trong giai đoạn hiện nay.

Cuộc họp kết thúc vào 21h30 ngày 25 tháng 3 năm 2025. Nhóm trưởng Phùng Ngân Hà MỤC LỤC

LỜI MỞ ĐẦU.....................................................................................................6

A. THẢO LUẬN 1: PHÂN TÍCH TÀI CHÍNH VÀ DIỄN BIẾN HOẠT

ĐỘNG KINH DOANH CỦA HVN TRONG GIAI ĐOẠN 2021-2023..........7

1.Khái quát về doanh ngiệp và diễn biến giá cổ phiếu................................7

2. Phân tích môi trường hoạt động Quản trị tài chính................................9

2.1. Hình thức tổ chức của doanh nghiệp.................................................9

2.2. Thị trường tài chính............................................................................9

2.3. Các tài trợ chính................................................................................10

2.4. Dòng vốn quay vòng..........................................................................11

2.5.Môi trường thuế của doanh nghiệp...................................................11

3.Phân tích tài chính.....................................................................................12

3.1 Phân tích Báo cáo Tài chính ( 2021-2023).......................................12

3.2 Phân tích chỉ số...................................................................................32

B. THẢO LUẬN 2: ĐÁNH GIÁ CHIẾN LƯỢC TÀI CHÍNH VÀ CHI PHÍ

VỐN CỦA HVN................................................................................................37

1. Mô hình tài trợ..........................................................................................37

1.1. Chính sách tài trợ ngắn hạn.............................................................37

1.2. Chính sách tài trợ dài hạn.................................................................39

2. Chi phí sử dụng vốn..................................................................................45

C. THẢO LUẬN 3: CHIẾN LƯỢC ĐẦU TƯ DÀI HẠN CỦA HVN VÀ

PHÂN TÍCH HIỆU QUẢ DỰ ÁN...................................................................47

1. Dự án đầu tư dài hạn của HVN: Đầu tư 50 tàu thân hẹp và lập ngân

sách.................................................................................................................47

2. Phân tích các chỉ tiêu lựa chọn dự án bao gồm NPV , IRR, PI............49

2.1. Giá trị hiện tại ròng (NPV)...............................................................49

2.2. Tỷ lệ thu hồi nội bộ (IRR).................................................................50

2.3. Chỉ số lợi nhuận PI............................................................................50

2.4. So sánh và kết hợp chỉ tiêu................................................................51

2.5. Để làm rõ được cách tính toán các chỉ tiêu tài chính NPV, IRR, PI,

ta có:...........................................................................................................52

LỜI KẾT LUẬN...............................................................................................56

TÀI LIỆU THAM KHẢO................................................................................57 LỜI MỞ ĐẦU

Trong bối cảnh ngành hàng không toàn cầu đang trải qua những biến động sâu

sắc, từ sự phục hồi sau đại dịch COVID-19 đến những thách thức mới như giá nhiên

liệu leo thang và cạnh tranh ngày càng gay gắt, việc phân tích sâu sắc tình hình tài

chính và chiến lược đầu tư của các hãng hàng không trở nên vô cùng cấp thiết. Việt

Nam Airlines, với vai trò là hãng hàng không quốc gia, không nằm ngoài vòng xoáy

này. Giai đoạn hiện nay đặt ra nhiều bài toán phức tạp cho hãng, đòi hỏi một chiến

lược tài chính vững chắc và một định hướng đầu tư khôn ngoan để đảm bảo sự phát

triển bền vững và khả năng cạnh tranh trên thị trường trong nước và quốc tế.

Giai đoạn hiện nay, HVN đang thực hiện nhiều biện pháp để cải thiện tình hình

tài chính, bao gồm tái cấu trúc nợ, tối ưu hóa hoạt động và triển khai các dự án đầu tư

quan trọng. Một trong những dự án đáng chú ý là đầu tư xây dựng hạ tầng bảo dưỡng

tàu bay tại sân bay Long Thành, nhằm nâng cao năng lực bảo trì kỹ thuật, giảm sự phụ

thuộc vào các đối tác nước ngoài, tối ưu hóa chi phí và tăng khả năng cạnh tranh trên thị trường.

Đề tài thảo luận này tập trung vào việc phân tích một cách toàn diện tình hình tài

chính hiện tại của Việt Nam Airlines, bao gồm các chỉ số về khả năng thanh toán, hiệu

quả hoạt động, cơ cấu vốn và mức độ sinh lời. Bên cạnh đó, chúng tôi sẽ đi sâu vào

việc đánh giá chiến lược đầu tư mà hãng đang triển khai, xem xét sự phù hợp của nó

với bối cảnh thị trường, mục tiêu phát triển dài hạn và những thách thức mà ngành

hàng không đang phải đối mặt.

Mục tiêu chính của đề tài là làm rõ những điểm mạnh, điểm yếu trong tình hình

tài chính của Việt Nam Airlines, đánh giá tính hiệu quả và bền vững của chiến lược

đầu tư hiện tại, đồng thời đưa ra những nhận định và khuyến nghị có giá trị nhằm giúp

hãng hàng không quốc gia này củng cố vị thế, vượt qua khó khăn và nắm bắt các cơ

hội tăng trưởng trong tương lai. Việc nghiên cứu này có ý nghĩa không chỉ đối với ban

lãnh đạo Việt Nam Airlines mà còn cung cấp thông tin hữu ích cho các nhà đầu tư, các

nhà hoạch định chính sách và những người quan tâm đến sự phát triển của ngành hàng

không Việt Nam. Chúng em hy vọng rằng, thông qua việc phân tích sâu sắc và khách

quan, đề tài sẽ góp phần làm sáng tỏ bức tranh tài chính và chiến lược đầu tư của Việt

Nam Airlines trong giai đoạn đầy thách thức nhưng cũng không kém phần tiềm năng này.

A. THẢO LUẬN 1: PHÂN TÍCH TÀI CHÍNH VÀ DIỄN BIẾN HOẠT ĐỘNG

KINH DOANH CỦA HVN TRONG GIAI ĐOẠN 2021-2023

1.Khái quát về doanh ngiệp và diễn biến giá cổ phiếu

a, Thông tin của doanh nghiệp.

- Tên đầy đủ : Tổng Công ty Hàng không Việt Nam - Công ty Cổ phần, thường được

biết đến với thương hiệu Vietnam Airlines, biểu tượng bông sen vàng.

- Thành lập : Khởi đầu từ năm 1956 với tên Cục Hàng không Dân dụng Việt Nam,

chính thức mang thương hiệu Vietnam Airlines từ 1993 và chuyển đổi thành công ty

cổ phần vào năm 2015 để tăng tính cạnh tranh.

- Cơ sở : tâm lạc tại số 200 Nguyễn Sơn, quận Long Biên, Hà Nội, trung tâm điều

hành các hoạt động vận tải tải và dịch vụ hàng không toàn quốc.

- Ngành nghề : Cốt lõi của hoạt động là vận động chuyển hành khách và hàng hóa

trên các tuyến nội địa, quốc tế; ngoài ra cung cấp dịch vụ bảo dưỡng máy bay, phục

vụ hàng không, đào tạo phi công và nhân viên hàng không.

- Mã chứng khoán : HVN, chính thức niêm yết trên Sở Giao dịch Chứng khoán

TP.HCM (HOSE) từ ngày 5/7/2019, là một trong những mã hàng không lớn tại Việt Nam. - Bộ máy lãnh đạo:

+ Hội đồng quản trị (7-9 thành viên): Do Nhà nước bổ nhiệm.

Chủ tịch: Ông Đặng Ngọc Hòa. + Ban Tổng giám đốc:

Tổng giám đốc: Ông Lê Hồng Hà.

3 Phó tổng giám đốc (phụ trách kinh doanh, kỹ thuật, nhân sự).

b, Thông tin Mã cổ phiếu.

- Mã cổ phiếu: HVN (niêm yết trên HOSE)

- Tên đầy đủ: Tổng Công ty Hàng không Việt Nam - CTCP (Vietnam Airlines JSC) - Ngày niêm yết: + 03/01/2017 (UPCoM) + 07/05/2019 (HOSE)

- Vốn điều lệ: 22,143.94 tỷ đồng (2024)

- Số cổ phiếu niêm yết: 2,214,394,174 CP

- Ngành: Vận tải hàng không

- Giá Trị & Giao Dịch (Cập nhật 11/04/2025)

+ Giá hiện tại: 29,250 VNĐ (+5.98%)

+ Vốn hóa thị trường: 64,771 tỷ đồng

+ Khối lượng giao dịch (KLGD): 4,303,100 CP

+ Biến động 1 năm: +76.20% (cao nhất 52 tuần: 37,000 VNĐ; thấp nhất: 15,700 VNĐ) Chỉ Số Tài Chính

+ P/E (TTM): 8.68 (theo EPS 3,179 VNĐ)

+ P/B: -6.08 (Giá trị sổ sách âm: -4,536 VNĐ/CP)

+ Beta: 1.05 (rủi ro cao hơn thị trường)

+ Cổ tức: Không trả cổ tức gần đây (2021-2024) Cơ Cấu Sở Hữu + Nhà nước: ~86%

+ Cổ đông nước ngoài: 8.2% (2025)

+ Cổ đông chiến lược: ANA Holdings (Nhật Bản, 5.62%)

c, Thông tin giá cổ phiếu.

- Giá Hiện Tại & Biến Động:

+ Giá đóng cửa: 29,250 VNĐ (+1,650 VNĐ, tăng 5.98% so với phiên trước)

+ Biên độ ngày: Cao nhất: 29,350 VNĐ - Thấp nhất: 27,650 VNĐ

+ Khối lượng giao dịch (KLGD): 4.3 triệu CP - Chỉ Số Định Giá

+ P/E (TTM): 8.68 (EPS 4 quý: 3,179 VNĐ/CP)

+ P/B: -6.08 (Giá trị sổ sách âm: -4,536 VNĐ/CP) 1.

+ Vốn hóa thị trường: 64,771 tỷ VNĐ - Biến Động Dài Hạn

+ 52 tuần: Cao nhất: 37,000 VNĐ (07/2024) - Thấp nhất: 15,700 VNĐ (11/2023)

+ Tăng trưởng 1 năm: +76.20%

- Giao Dịch Nhà Đầu Tư Nước Ngoài (NĐTNN)

+ Tỷ lệ sở hữu: 8.2% (KLGD ròng mua 1.24 triệu CP ngày 11/04)

+ Room còn lại: 0% (đã đạt giới hạn sở hữu)

- Lịch Sử Cổ Tức & Phát Hành

+ Gần nhất: Phát hành thêm cổ phiếu (07/2021, tỷ lệ 100:56.4, giá 10,000 VNĐ/CP)

+ Cổ tức: Không trả từ 2019-2024 do ảnh hưởng COVID-19 - Dữ Liệu Lịch Sử

+ Tuần gần nhất: 10/04: 27,600 VNĐ (+6.98%) - 09/04: 25,800 VNĐ (-2.46%)

2. Phân tích môi trường hoạt động Quản trị tài chính.

2.1. Hình thức tổ chức của doanh nghiệp

* Hình thức tổ chức doanh nghiệp

- Vietnam Airlines (HVN) hoạt động dưới mô hình công ty phần (Công ty cổ phần) từ

năm 2015. Trước đó, hãng đã thành lập dưới dạng doanh nghiệp nhà nước vào năm

1956, sau đó chuyển đổi thành Tổng công ty Hàng không Việt Nam (Tập đoàn Hàng

không Việt Nam) vào năm 1996 và trở thành Công ty TNHH MTV vào năm 2010.

Hiện nay, Nhà nước giữ cổ phần 86,34%, với các cổ phiếu khác như All Nippon

Airways (5,62%) và các nhà tư vấn khác.

- Cơ cấu quản lý bao gồm Hội đồng quản trị (7 thành viên, làm Thủ tướng bổ nhiệm),

chịu trách nhiệm giám sát và định hướng chiến lược

*Đặc điểm ngành nghề

- Ngành nghề chính : Vận chuyển hàng không, bao gồm vận chuyển hành khách và

hàng hóa trên các tuyến nội địa và quốc tế. HVN vận hành 117 đường bay đến 19

quốc gia, với hai trung tâm chính tại Sân bay Nội Bài (Hà Nội) và Tân Sơn Nhất (TP.HCM).

- Dịch vụ liên quan : Ngoài vận tải, HVN sở hữu các công ty con như Công ty Dịch

vụ Hàng không Việt Nam (VASCO), Pacific Airlines (gần 99% cổ phần), Công ty Cơ

khí Hàng không Việt Nam (bảo dưỡng, sửa chữa máy bay), và Vietnam Airlines

Caterers (dịch vụ hiệu suất ăn). Hãng cũng tham gia vào lĩnh vực thuê máy bay, dịch

vụ mặt đất và vận chuyển hàng hóa (Việt Nam Airlines Cargo)

- Đặc điểm ngành : Ngành hàng không có rào cản gia nhập cao do yêu cầu vốn lớn

(mua sắm, bảo dưỡng máy bay), chịu ảnh hưởng từ các yếu tố kinh tế (giá nhiên liệu,

tỷ giá), chính trị (chính sách thuế, ổn định khu vực), và môi trường môi trường (áp lực

giảm phát). HVN sử dụng 51,3% thị phần vận hành nội dung khách hàng Việt Nam

(2020) và là thành viên của SkyTeam liên minh từ năm 2010.

2.2. Thị trường tài chính

1. Các tác nhân thị trường tài chính

Các nguồn vốn của Vietnam airlines bao gồm:

- Hộ gia đình: Ở đây, hộ gia đình có thể hiểu là các cá nhân hoặc nhà đầu tư nhỏ lẻ

mua cổ phiếu của Vietnam Airlines (mã HVN) trên sàn giao dịch chứng khoán

(HOSE). Các nhà đầu tư cá nhân này đóng góp vốn thông qua việc mua cổ phiếu hoặc

trái phiếu do công ty phát hành. Ví dụ, Vietnam Airlines đã phát hành cổ phiếu để

tăng vốn trong giai đoạn khó khăn do đại dịch COVID-19 (2020-2022), thu hút vốn từ

các nhà đầu tư cá nhân.

- Doanh nghiệp có cơ hội đầu tư: Đây có thể là các tổ chức tài chính, quỹ đầu tư, hoặc

doanh nghiệp lớn đầu tư vào Vietnam Airlines. Ví dụ, Tổng Công ty Đầu tư và Kinh

doanh vốn Nhà nước (SCIC) hoặc các cổ đông lớn như ANA Holdings (Nhật Bản) đã

đầu tư vốn vào Vietnam Airlines. Ngoài ra, các đối tác chiến lược trong ngành hàng

không (như nhà cung cấp máy bay, công ty leasing máy bay) cũng đóng vai trò gián

tiếp trong việc cung cấp nguồn vốn thông qua các hợp đồng tài chính.

- Chứng khoán phi nước ngoài: Vietnam Airlines tham gia thị trường chứng khoán

Việt Nam (HOSE) với mã HVN. Công ty huy động vốn thông qua phát hành cổ phiếu

và trái phiếu trong nước. Ví dụ, năm 2021, Vietnam Airlines đã phát hành cổ phiếu để

tăng vốn điều lệ, huy động hàng nghìn tỷ đồng từ thị trường chứng khoán nội địa.

Dòng vốn (Vốn): Các nguồn vốn từ nhà đầu tư cá nhân, doanh nghiệp, và thị trường

chứng khoán trong nước được Vietnam Airlines huy động và chuyển thành vốn (Vốn)

để sử dụng trong các hoạt động tài chính.

2.3. Các tài trợ chính

Vietnam Airlines sử dụng vốn huy động được để phân bổ vào các thị trường tài chính khác nhau:

- Thị trường tín dụng ngắn: Vietnam Airlines thường xuyên vay ngắn hạn để đáp ứng

nhu cầu thanh khoản, đặc biệt trong giai đoạn khó khăn như đại dịch COVID-19. Ví

dụ, công ty đã vay ngắn hạn từ các ngân hàng thương mại (như Vietcombank, BIDV)

để duy trì hoạt động, trả lương nhân viên, hoặc chi trả các chi phí vận hành hàng ngày.

- Thị trường hội đoái: Là một hãng hàng không quốc tế, Vietnam Airlines tham gia

tích cực vào thị trường ngoại hối để quản lý các giao dịch quốc tế. Công ty phải mua

ngoại tệ (như USD, EUR) để thanh toán cho các hợp đồng thuê máy bay, mua nhiên

liệu hàng không, hoặc trả nợ nước ngoài. Ngược lại, Vietnam Airlines cũng nhận

ngoại tệ từ doanh thu bán vé quốc tế, sau đó chuyển đổi về VND để sử dụng trong nước.

- Thị trường liên ngân hàng: Vietnam Airlines gián tiếp tham gia thị trường liên ngân

hàng thông qua các ngân hàng thương mại hỗ trợ tài chính. Ví dụ, các ngân hàng có

thể vay trên thị trường liên ngân hàng để cung cấp vốn cho Vietnam Airlines, đặc biệt

trong các gói tái cơ cấu nợ của công ty sau đại dịch.

- Thị trường mở: Vietnam Airlines không tham gia trực tiếp vào thị trường mở

(thường dành cho các ngân hàng và Ngân hàng Nhà nước), nhưng công ty có thể gián

tiếp hưởng lợi từ các chính sách tiền tệ. Ví dụ, khi Ngân hàng Nhà nước nới lỏng

chính sách tiền tệ (bơm tiền qua thị trường mở), các ngân hàng thương mại có thể

cung cấp vốn vay với lãi suất thấp hơn cho Vietnam Airlines.

- Thị trường chứng khoán: Vietnam Airlines là công ty niêm yết trên HOSE (mã

HVN), nên tham gia trực tiếp vào thị trường chứng khoán. Công ty huy động vốn

thông qua phát hành cổ phiếu (như đợt phát hành năm 2021 để tăng vốn điều lệ) và

trái phiếu. Ngoài ra, giá cổ phiếu HVN cũng phản ánh sức khỏe tài chính của công ty,

ảnh hưởng đến khả năng huy động vốn.

- Thị trường tín dụng trung và dài hạn: Vietnam Airlines thường xuyên vay trung và

dài hạn để tài trợ cho các khoản đầu tư lớn, như mua hoặc thuê máy bay. Ví dụ, công

ty đã vay vốn dài hạn từ các tổ chức tài chính quốc tế (như các ngân hàng xuất nhập

khẩu hoặc quỹ đầu tư) để mua máy bay Boeing và Airbus. Các khoản vay này thường

có thời hạn 5-10 năm hoặc dài hơn.

- Thị trường cho thuê tài chính: Vietnam Airlines sử dụng dịch vụ cho thuê tài chính

(leasing) rất nhiều trong ngành hàng không. Công ty thuê máy bay từ các công ty

leasing quốc tế (như GECAS, Avolon) theo hình thức thuê tài chính (finance lease)

hoặc thuê vận hành (operating lease). Đây là một phần quan trọng trong chiến lược tài

chính của Vietnam Airlines để giảm áp lực đầu tư mua máy bay.

- Thị trường cảm cố bất động sản (thị trường tài chính bất động sản): Vietnam

Airlines có thể tham gia thị trường tài chính bất động sản thông qua việc thế chấp tài

sản (như bất động sản, trụ sở, hoặc thậm chí quyền khai thác đường bay) để vay vốn.

Ví dụ, trong giai đoạn khó khăn, công ty đã sử dụng tài sản để thế chấp nhằm vay vốn từ các ngân hàng.

2.4. Dòng vốn quay vòng

- Sau khi vốn được sử dụng trong các tài trợ chính, một phần vốn sẽ quay trở lại các tác nhân thị trường:

- Hộ gia đình: Nhà đầu tư cá nhân nhận được cổ tức (nếu có) từ cổ phiếu HVN, hoặc

lợi nhuận từ việc mua bán cổ phiếu.

- Doanh nghiệp: Các cổ đông lớn (như SCIC, ANA Holdings) nhận cổ tức hoặc lợi

nhuận từ đầu tư. Các đối tác (như công ty leasing) nhận tiền thanh toán thuê máy bay.

- Chứng khoán phi nước ngoài: Lợi nhuận từ các khoản đầu tư chứng khoán (như trái

phiếu do Vietnam Airlines phát hành) được tái đầu tư hoặc rút về để sử dụng cho các mục đích khác.

2.5.Môi trường thuế của doanh nghiệp

1. Thuế giá trị gia tăng

HVN phải nộp thuế giá trị gia tăng trên các dịch vụ hàng không như vé máy bay, dịch

vụ vận chuyển hàng hóa, và các dịch vụ phụ trợ khác. Mức thuế GTGT tại Việt Nam

thường là 10% đối với dịch vụ hàng không, trừ một số dịch vụ có thể được giảm hoặc

miễn theo chính sách hỗ trợ ngành.

Trong bối cảnh đại dịch COVID-19, Chính phủ Việt Nam đã áp dụng chính sách giảm

thuế GTGT (ví dụ, từ 10% xuống 8%) để hỗ trợ các doanh nghiệp, bao gồm ngành hàng không.

2. Thuế thu nhập doanh nghiệp

HVN phải nộp thuế thu nhập doanh nghiệp trên lợi nhuận. Tuy nhiên, như đã đề cập

trong câu trả lời trước, HVN ghi nhận lỗ lũy kế lớn (24.574 tỷ đồng tính đến

31/3/2022), do đó nghĩa vụ thuế TNDN có thể giảm hoặc được hoãn trong các giai đoạn khó khăn.

Chính phủ cũng có thể áp dụng các chính sách ưu đãi thuế TNDN cho ngành hàng

không để hỗ trợ phục hồi sau đại dịch.

3. Thuế tiêu thụ đặc biệt

Mặc dù thuế tiêu thụ đặc biệt thường áp dụng cho các mặt hàng như rượu, thuốc lá,

xăng dầu, nhưng trong ngành hàng không, thuế này có thể liên quan gián tiếp đến

nhiên liệu bay (Jet A1). Tuy nhiên, nhiên liệu bay thường chịu thuế môi trường nhiều hơn là thuế TTĐB. 4. Thuế tài nguyên

Thuế tài nguyên không áp dụng trực tiếp cho HVN, vì ngành hàng không không khai

thác tài nguyên thiên nhiên. Tuy nhiên, nếu có sử dụng các dịch vụ liên quan đến tài

nguyên (như nước, đất), HVN có thể chịu một phần thuế này gián tiếp.

5. Thuế bảo vệ môi trường

Đây là loại thuế quan trọng đối với HVN, đặc biệt liên quan đến nhiên liệu bay. Thuế

bảo vệ môi trường đối với nhiên liệu Jet A1 đã được đề cập trong câu trả lời trước, với

kiến nghị miễn 100% thuế này từ HVN để giảm chi phí vận hành trong bối cảnh giá dầu tăng cao (2022). 6. Thuế xuất nhập khẩu

HVN chịu thuế nhập khẩu khi nhập máy bay, phụ tùng từ các nhà cung cấp quốc tế

như Boeing, Airbus. Chính phủ Việt Nam đôi khi miễn giảm thuế nhập khẩu cho các

thiết bị hàng không để hỗ trợ ngành, như trong các thương vụ lớn (ví dụ: mua 50 máy

bay thân hẹp trị giá 3,7 tỷ USD). 7. Thuế thu nhập cá nhân

Thuế TNCN không ảnh hưởng trực tiếp đến HVN mà liên quan đến nhân viên của

công ty. HVN có trách nhiệm khấu trừ thuế TNCN từ lương của nhân viên và nộp cho cơ quan thuế. 8. Các loại thuế khác

Các loại thuế khác có thể bao gồm thuế môn bài (thuế cố định hàng năm mà doanh

nghiệp phải nộp) và các loại phí, lệ phí liên quan đến hoạt động hàng không (phí sân bay, phí điều hành bay).

3.Phân tích tài chính.

3.1 Phân tích Báo cáo Tài chính ( 2021-2023).

3.1.1 . Phân tích Bảng Cân Đối Kế Toán

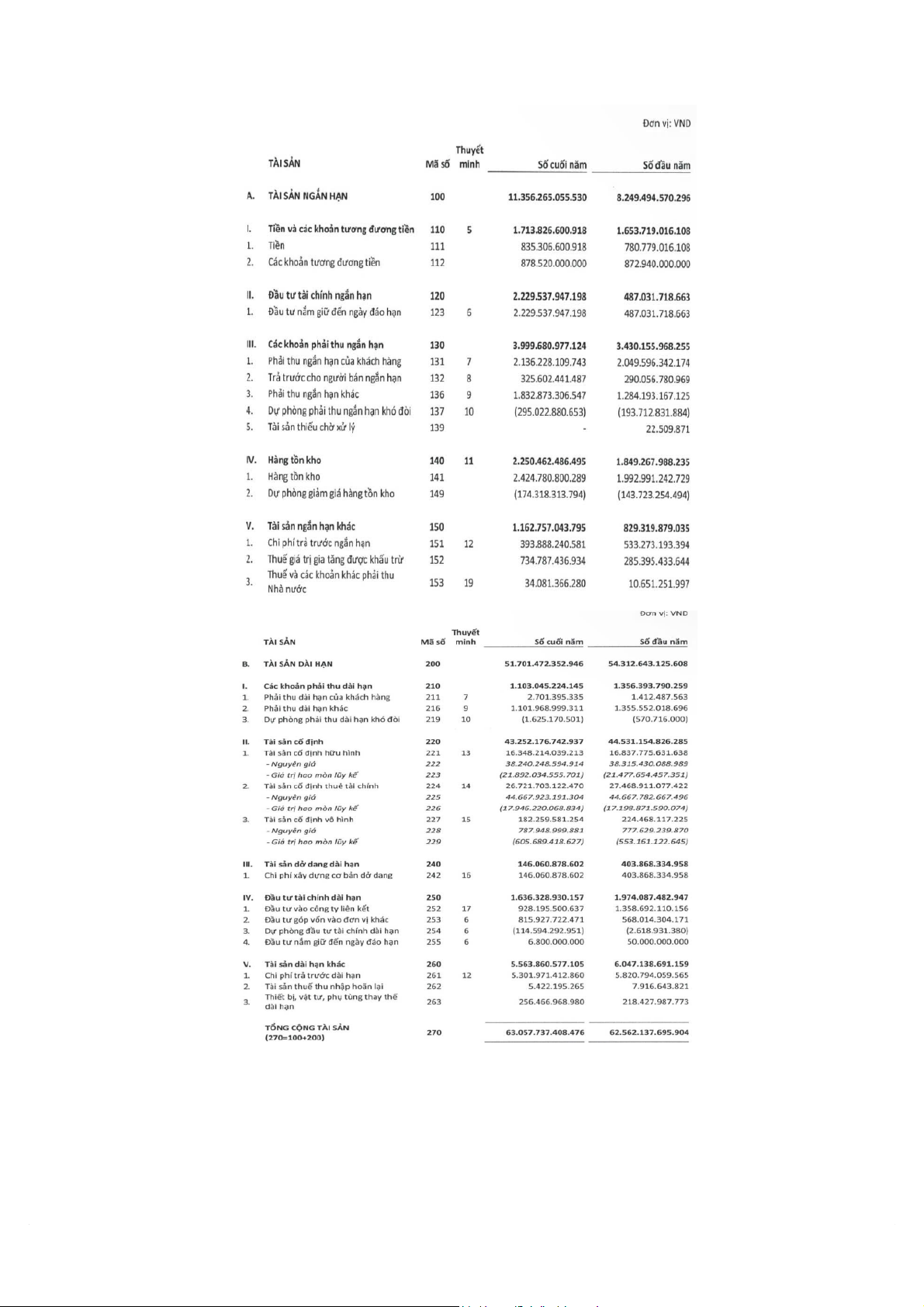

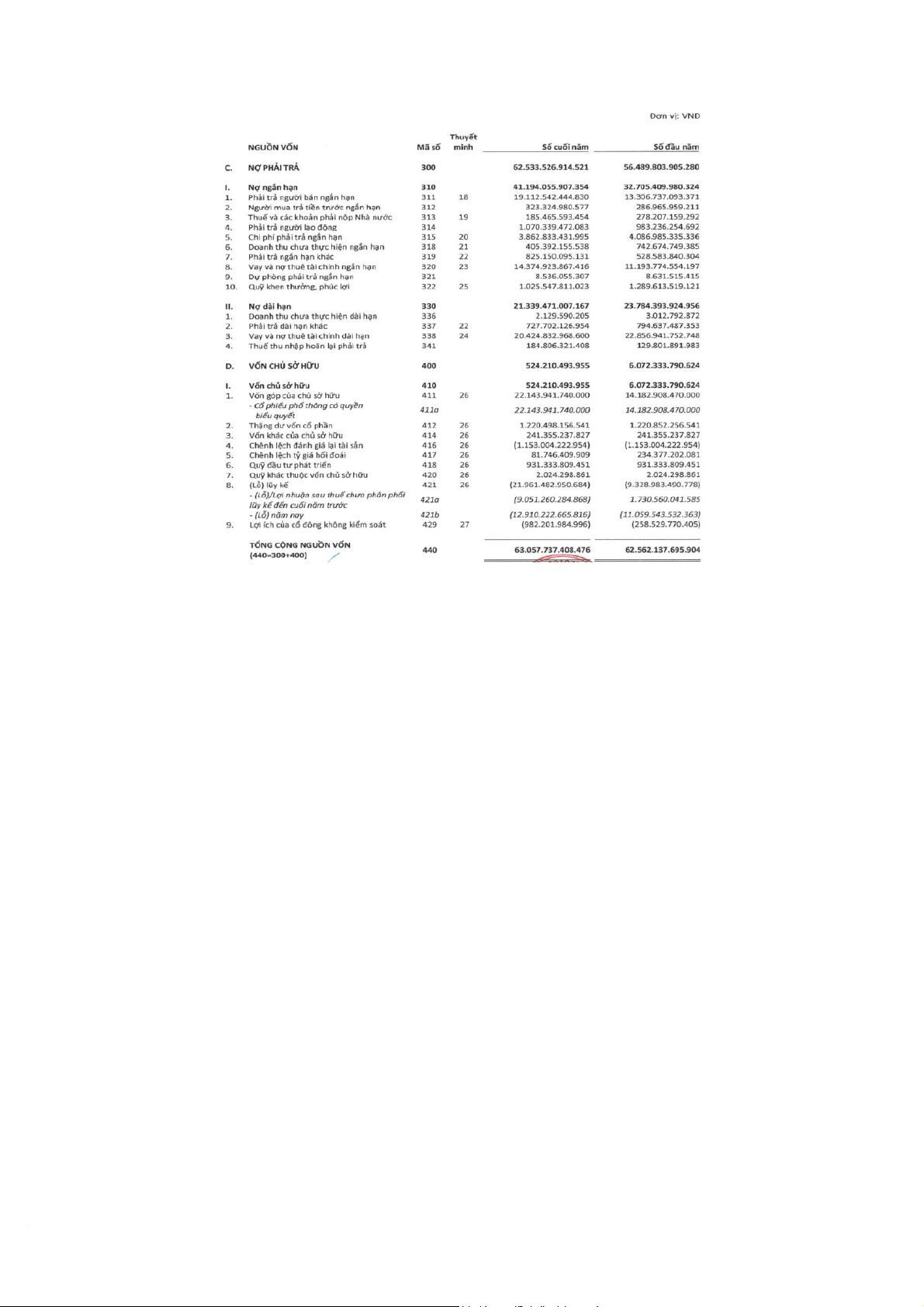

a,Bảng cân đối kế toán 2021

b,Bảng cân đối kế toán 2022

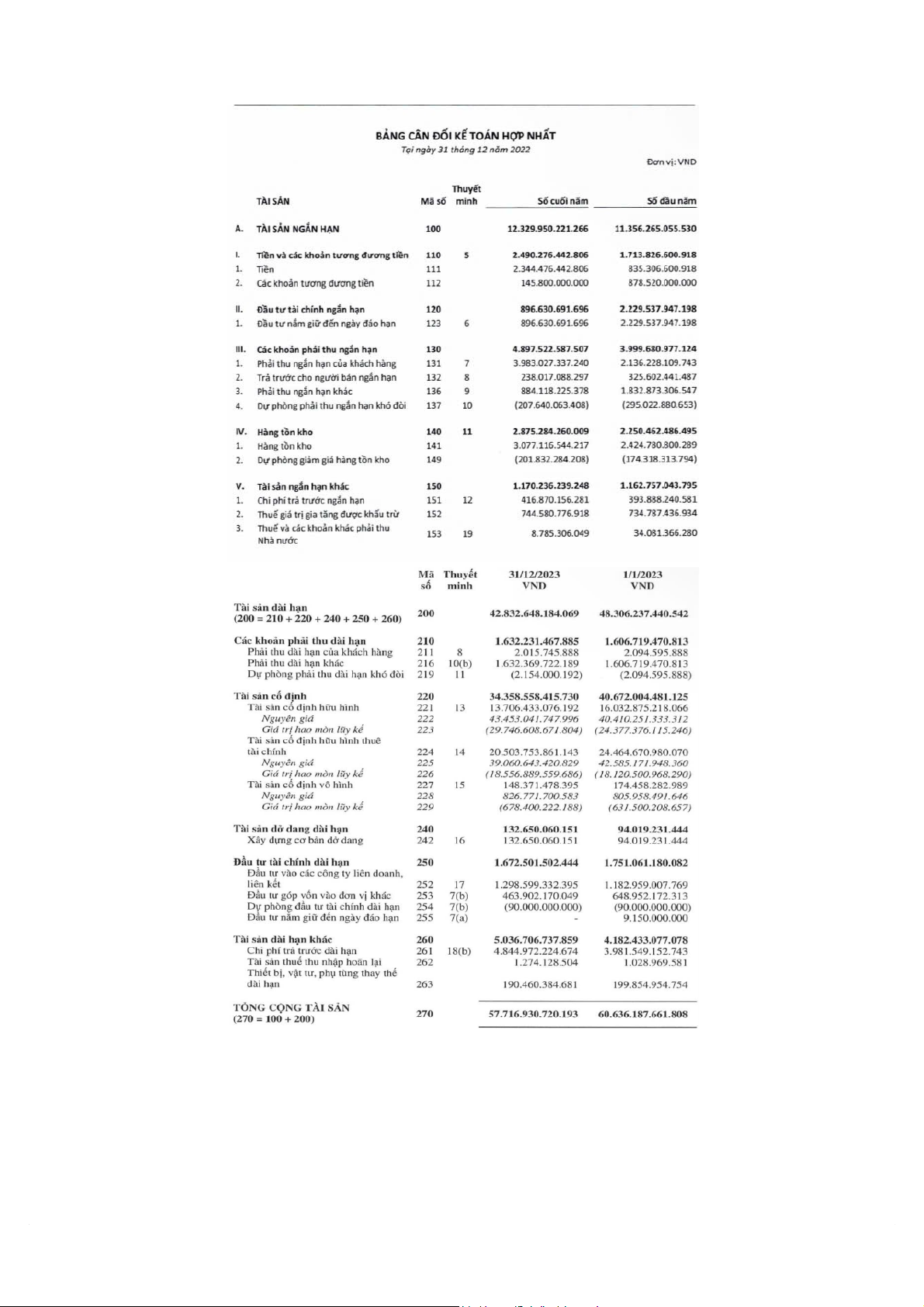

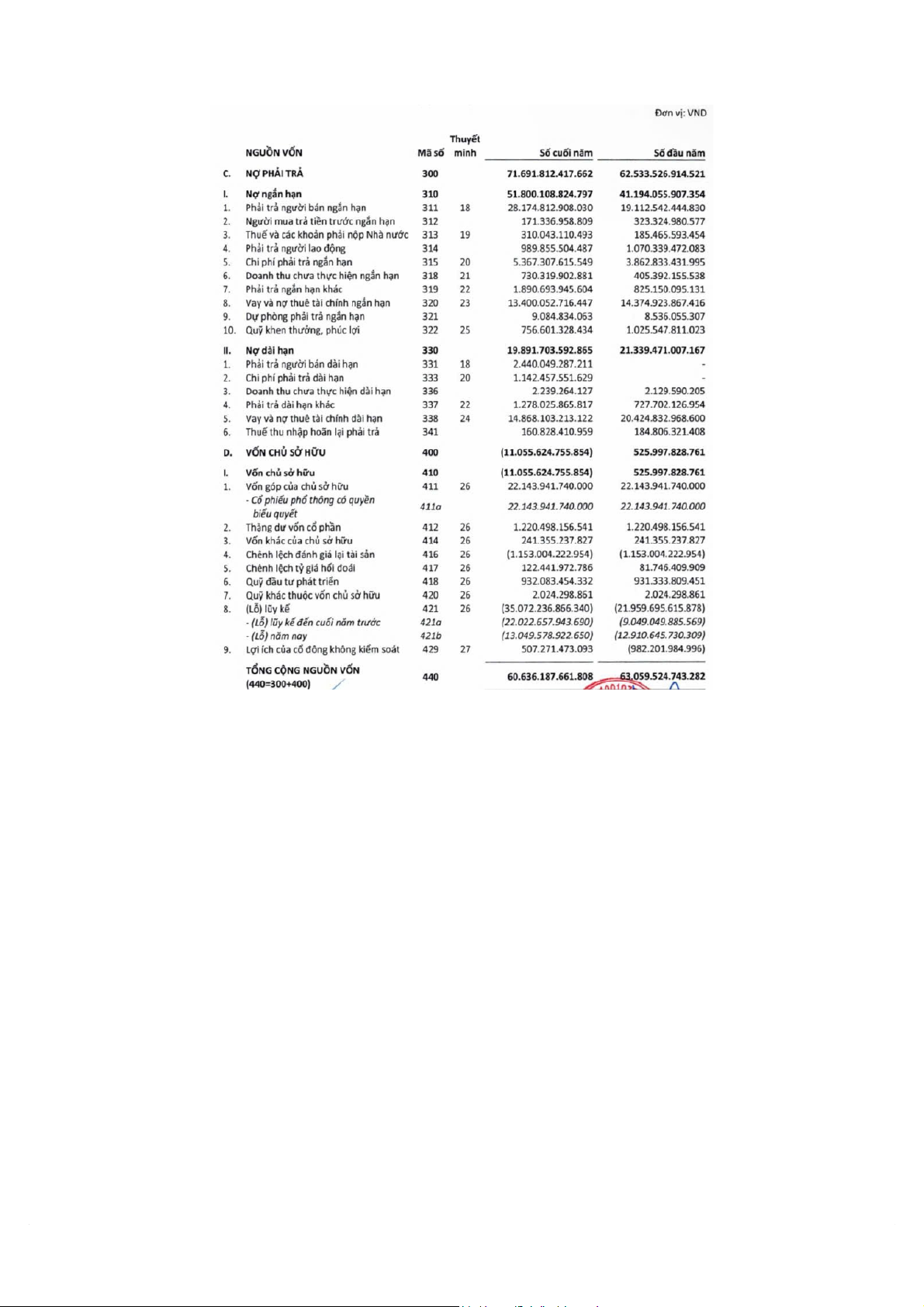

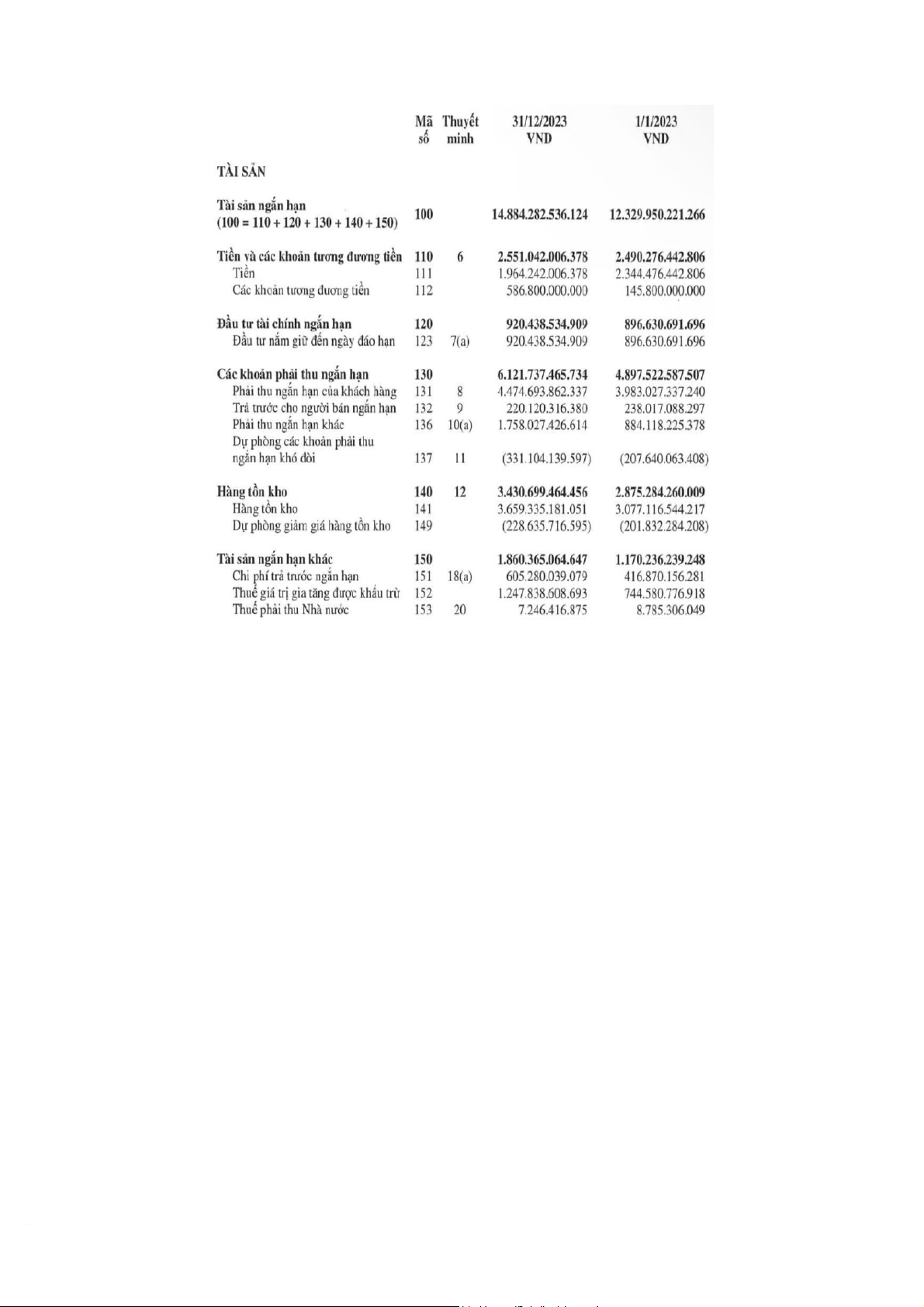

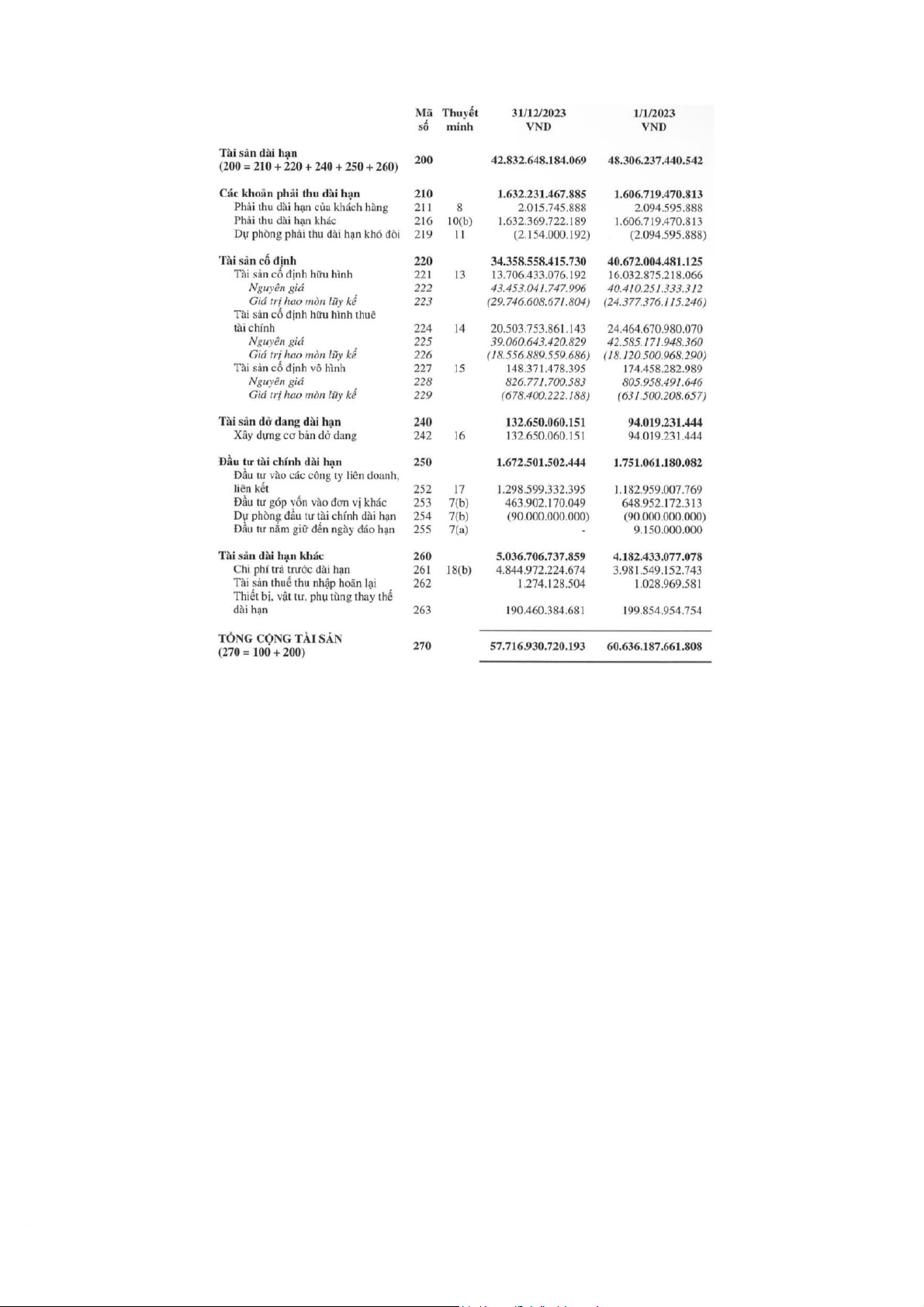

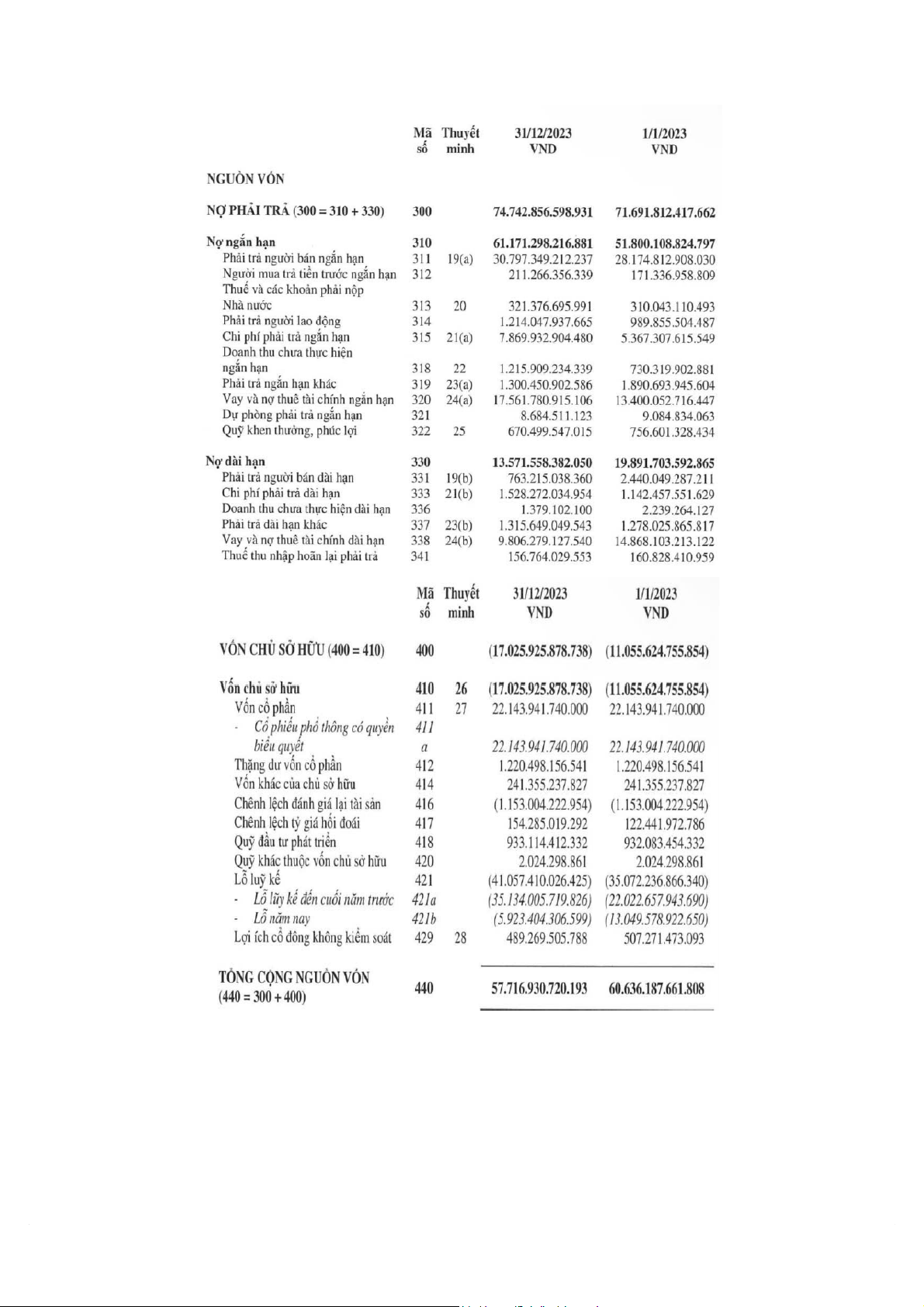

c,Bảng cân đối kế toán 2023

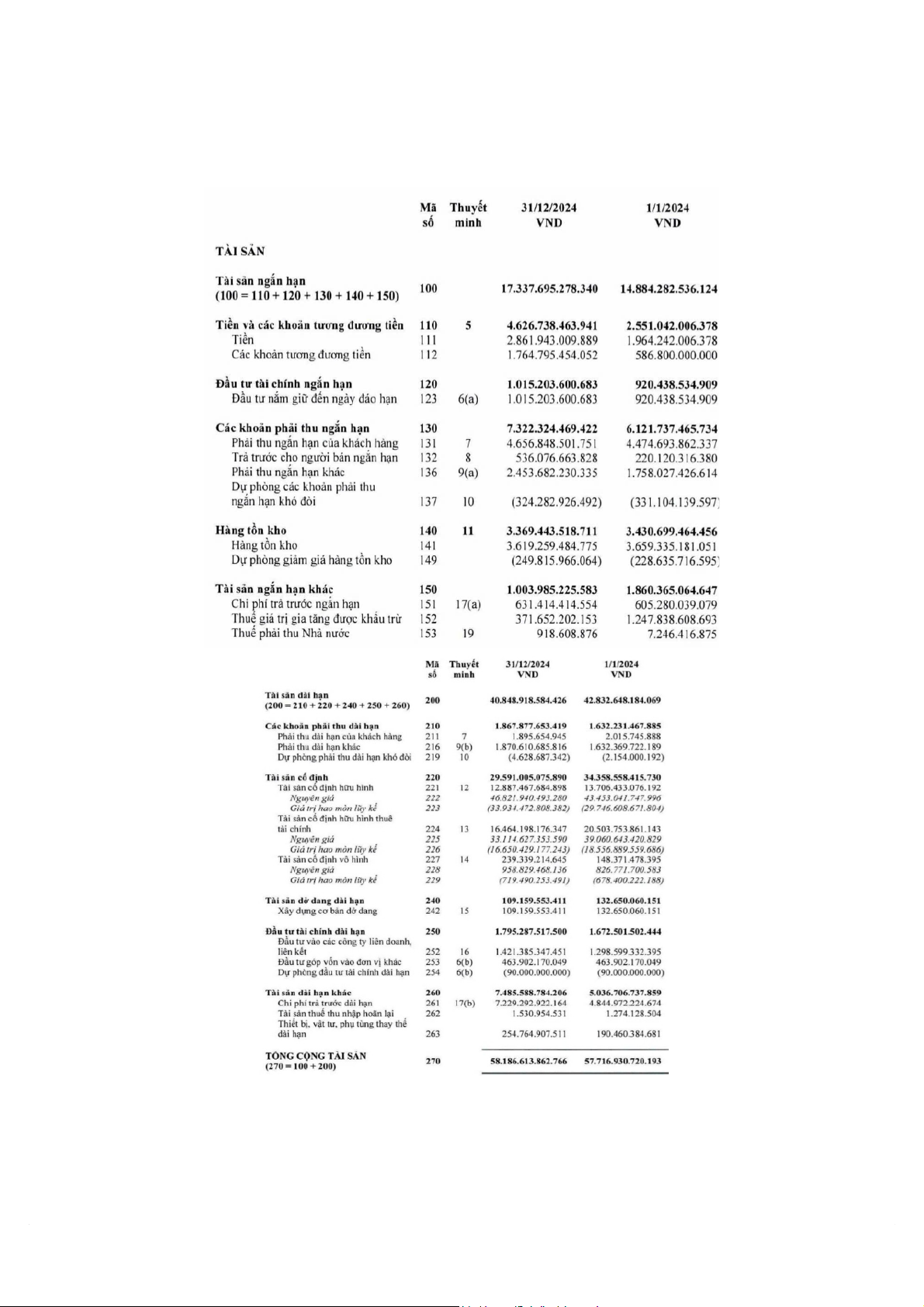

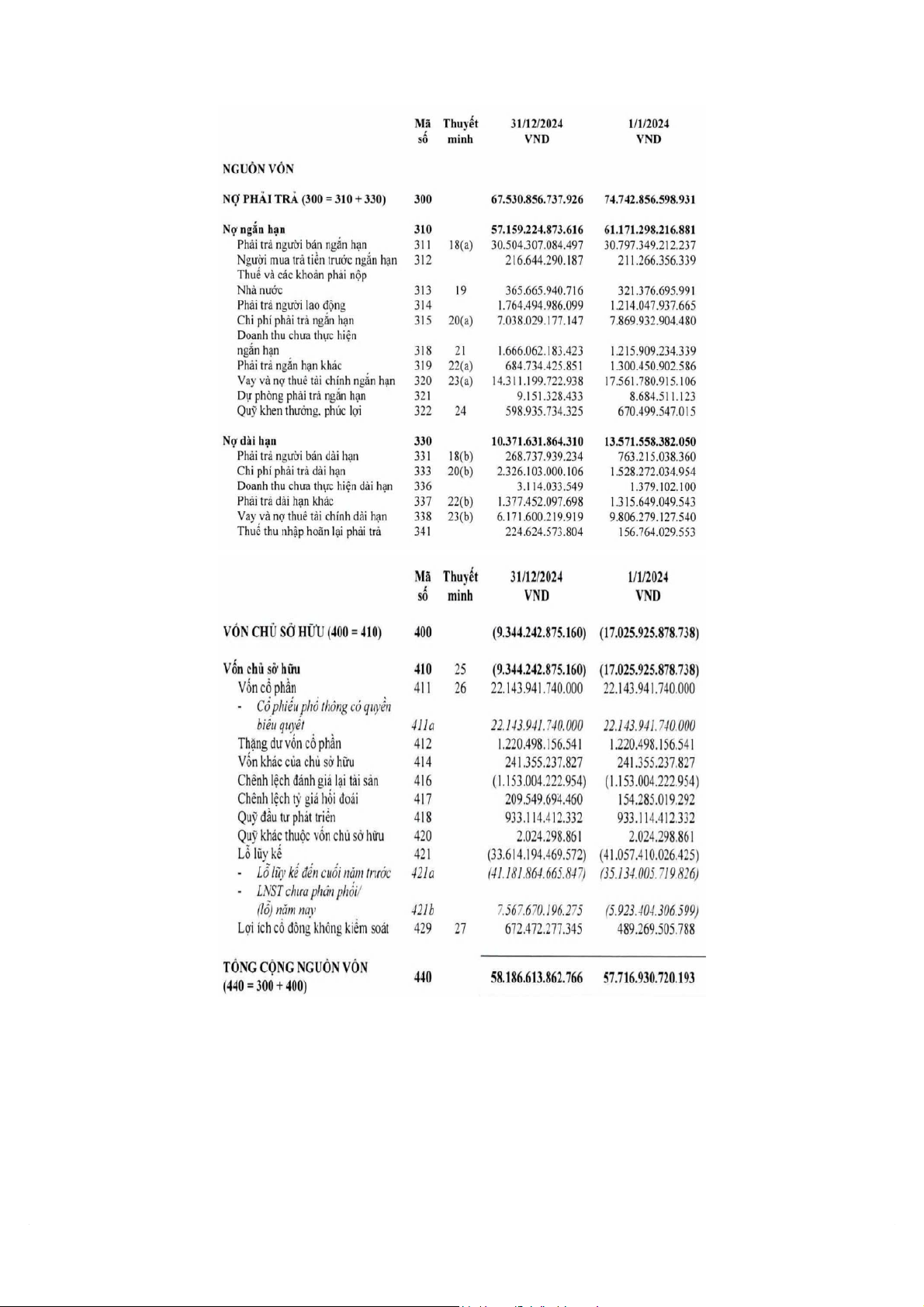

d, Bảng cân đối kế toán 2024

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

16 8 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

95 48 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

105 53 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

83 42 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

29 15