Phân Tích Thương Vụ M&A Masan Consumer Và Vincommerce | Bài thảo luận quản trị tài chính

Trong mỗi giai đoạn của lịch sử, nền kinh tế thưởng xuất hiện những xu hướng để

chuyển mình theo diễn tiến của từng bối cảnh với sứ mệnh khắc phục khó khăn và nắm bắt cơ hội của thời đại. Điển hình cho một xu hướng kinh tế ấy tại Việt Nam chính là M&A - một xu hướng nổi lên và phát triển mạnh mẽ trong suốt hơn một thập kỷ qua. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 85 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH – NGÂN HÀNG ---------- BÀI THẢO LUẬN

Học phần: Quản trị tài chính 2

PHÂN TÍCH THƯƠNG VỤ MUA BÁN SÁP NHẬP GIỮA

MASAN CONSUMER VÀ VINCOMMERCE

GVHD: Nguyễn Thị Liên Hương Nhóm thảo luận: Nhóm 11

Mã lớp học phần: 231_FMGM0233_01 Hà Nội, Năm 2023 1 Mục Lục

Lời Mở Đầu ................................................................................................................................................................ 3

Chương 1: Cơ Sở Lý Thuyết ................................................................................................................................. 4

1.1. Một số khái niệm cơ bản của mua bán, sáp nhập doanh nghiệp (M&A) ..................................... 4

1.2. Các hình thức M&A .................................................................................................................................... 4

1.3. Động cơ M&A .............................................................................................................................................. 4

1.4. Định giá M&A .............................................................................................................................................. 5

Chương 2: Thương Vụ M&A Của Masan Consumer Và Vincommerce ................................................. 7

2.1. Tình hình hai công ty trước thương vụ M&A ...................................................................................... 7

2.1.1. Giới thiệu Tập đoàn Masan và CTCP Hàng tiêu dùng Masan ............................................... 7

2.1.2. Giới thiệu Tập đoàn Vingroup và CTCP dịch vụ thương mại tổng hợp Vincommerce ... 9

2.2. Phân tích thương vụ M&A giữa Masan và Vincommerce ............................................................ 12

2.2.1 Động cơ thúc đẩy M&A .................................................................................................................... 12

2.2.2. Tiến trình thương vụ M&A ............................................................................................................. 14

2.3. Hậu thương vụ M&A của hai doanh nghiệp ..................................................................................... 15

2.3.1. Về cơ cấu nhân sự ............................................................................................................................. 15

2.3.2. Về khả năngpháttriển ................................................................................................................... 16

2.3.4. Về tình hình tài chính ....................................................................................................................... 17

Chương 3: Đánh giá thương vụ M&A Giữa Masan Consumer Và Vincommerce ............................. 23

3.1. Đánh giá mức độ hiệu quả của M&A với Vingroup ....................................................................... 23

3.2. Đánh giá mức độ hiệu quả của M&A với Masan ............................................................................ 23

3.3. Một số hạn chế của thương vụ M&A .................................................................................................. 24

3.4. Bài học sau thương vụ M&A của Masan và Vincommerce ......................................................... 25

3.4.1 Đối với bên mua - Masan ................................................................................................................. 25

3.4.2 Đối với bên bán - Vincommerce ..................................................................................................... 25

Kết Luận ................................................................................................................................................................... 27

Tài Liệu Tham Khảo ............................................................................................................................................. 28 2 Lời Mở Đầu

Trong mỗi giai đoạn của lịch sử, nền kinh tế thưởng xuất hiện những xu hướng để

chuyển mình theo diễn tiến của từng bối cảnh với sứ mệnh khắc phục khó khăn và nắm bắt

cơ hội của thời đại. Điển hình cho một xu hướng kinh tế ấy tại Việt Nam chính là M&A-

một xu hướng nổi lên và phát triển mạnh mẽ trong suốt hơn một thập kỷ qua. Theo nghiên

cứu của các nhà kinh tế thị trưởng, hoạt động M&A tại Việt Nam đã gia tăng mạnh mẽ trong

suốt 10 năm từ 2007 - 2017 và đạt đỉnh năm 2017 với quy mô 10 tỷ USD. Với quá trình

phát triển lớn mạnh của mình, M&A đã trở thành một kênh huy động vốn hiệu quả, góp

phần đa dạng hóa các kênh thu hút vốn cho nền kinh tế Việt Nam, thúc đẩy quá trình đổi

mới mô hình tăng trưởng, tái cấu trúc nền kinh tế, cả phần hóa doanh nghiệp nhà nước.

Nhắc đến M&A, chúng ta không thể không nhắc đến thương vụ M&A "bom tấn" giữa

hai ông lớn Vingroup – Masan và tham vọng đấu với những gã khổng lồ ngoại, cụ thể là sự

sáp nhập của Vincommerce với Masan. Theo nội dung thỏa thuận, Công ty Cổ phần Dịch

vụ Thương mại Tổng hợp VinCommerce của Vingroup (bán lẻ), Công ty Cổ phần Hàng

tiêu dùng Masan - Masan Consumer Holding (tiêu dùng) sẽ sáp nhập để thành lập Tập đoàn

Hàng tiêu dùng - Bán lẻ hàng đầu Việt Nam. Theo đó, Vingroup sẽ hoán đổi toàn bộ cổ

phần trong VinCommerce thành cổ phần của Công ty mới sau sáp nhập, Masan Group sẽ

nắm quyền kiểm soát hoạt động còn Vingroup là cổ đông. Theo Vingroup, thương vụ sẽ tối

đa hóa năng lực cốt lõi của mỗi bên để phát triển thành một doanh nghiệp mới có giá trị

vượt trội, từ đó dẫn dắt sự phát triển của ngành hàng tiêu dùng - bán lẻ có quy mô hàng đầu

Việt Nam và hưởng tới quy mô khu vực. Theo đánh giá của nhiều chuyên gia tài chính, việc

tiếp nhận Vincommerce khiến quy mô của Masan tăng lên gần như gấp đôi, nói cách khác

việc tiếp nhận này sẽ là một thách thức lớn với tập đoàn bên cạnh những cơ hội kinh doanh mới.

Từ nhận định này, nhóm chúng em muốn đi sâu vào nghiên cứu những chiến lược

trong thương vụ M&A của hai tập đoàn, những hành động sau M&A của từng tập đoàn và

đi đến đánh giá để giải quyết những thắc mắc: trong quá trình hoạt động sau M&A Masan

hay Vingroup có gặp khó khăn không, liệu thương vụ M&A này có giúp hai ông lớn đạt

được mục tiêu ban đầu của mình hay không, liệu đây có phải một thương vụ M&A hai bên

đều có lợi hay chỉ lợi một bên và bên nào có lợi, bên nào chịu thiệt hại. Chính vì vậy, bài

thảo luận “Phân tích thương vụ mua bán sáp nhập giữa Masan Consumer và Vincommerce”

của nhóm 11 chính là lời giải đáp chi tiết nhất cho những câu hỏi ở trên. 3

Chương 1: Cơ Sở Lý Thuyết

1.1. Một số khái niệm cơ bản của mua bán, sáp nhập doanh nghiệp (M&A)

Sáp nhập doanh nghiệp là việc một hoặc một số DN chuyển toàn bộ tài sản, quyền,

nghĩa vụ và lợi ích hợp pháp của mình sang một DN khác, đồng thời chấm dứt sự tồn tại của DN bị sáp nhập.

Mua lại doanh nghiệp là việc một DN mua toàn bộ hoặc một phần tài sản của DN khác

đủ để kiểm soát, chi phối toàn bộ hoặc một ngành nghề của DN bị mua lại.

Hợp nhất doanh nghiệp là việc hai hoặc nhiều DN chuyển toàn bộ tài sản, quyền, nghĩa

vụ và lợi ích hợp pháp của mình để hình thành một DN mới, đồng thời chấm dứt sự tồn tại

của các DN bị hợp nhất.

Liên doanh giữa các DN là việc hai hoặc nhiều DN cùng nhau góp một phần tài sản,

quyền, nghĩa vụ và lợi ích hợp pháp của mình để hình thành một DN mới.

1.2. Các hình thức M&A

Căn cứ vào chức năng của các công ty thành viên : hoạt động M&A có thể được phân

loại theo 3 hình thức: M&A chiều ngang, M&A chiều dọc và M&A kết hợp.

Căn cứ vào chủ thể tham gia thương vụ : hoạt động M&A có thể được phân chia thành

2 loại: M&A trong nước và M&A quốc tế.

Căn cứ vào mục đích của thương vụ: hoạt động M&A có thể phân chia sáp nhập 5

hình thức: sáp nhập ngang, sáp nhập dọc, sáp nhập mở rộng thị trường, sáp nhập mở rộng

sản phẩm, sáp nhập kiểu tập đoàn.

Căn cứ cách thức cơ cấu tài chính: hình thức này có những tác động nhất định tới

doanh nghiệp và nhà đầu tư như : sáp nhập mua, sáp nhập hợp nhất.

Căn cứ trên góc độ tài chính doanh nghiệp: hoạt động M&A có thể phân chia thành 3

loại cơ bản: sáp nhập hay hợp nhất công ty, thâu tóm cổ phiếu để thâu tóm công ty, thâu

tóm tài sản dẫn đến thâu tóm công ty

Căn cứ trên tính chất của thương vụ: đây là cách phân loại theo UNCTAD (2011), với

2 loại: M&A thân thiện, M&A thù nghịch

Căn cứ vào phạm vi, lãnh thổ: M&A có thể phân chia thành 3 loại: Inbound M&A,

Outbound M&A, Domestic M&A.

1.3. Động cơ M&A

Động cơ thúc đẩy bên bán

Động cơ thúc đẩy bên mua

- Mong muốn được nghỉ hưu

- Mong muốn phát triển, mở rộng

- Thiếu người nối nghiệp

- Cơ hội tăng trưởng lợi nhuận

- Nản vì gặp phải rủi ro

- Đa dạng hóa thị trường, sản phẩm 4

- Không có khả năng để phát triển kinh

- Mua lại đối thủ cạnh tranh doanh

- Sử dụng nguồn vốn dư thừa

- Thiếu vốn để phát triển

- Chiếm lĩnh được kênh phân phối

- Không có khả năng để đa dạng hóa sản

- Sự cần thiết về nhân sự chủ chốt phẩm

- Tiếp cận kỹ thuật công nghệ mới

- Ảnh hưởng của tuổi tác và sức khỏe

- Điều chỉnh chiến lược kinh doanh

- Bất đồng quan điểm giữa các cổ đông

- Mất đi nhân sự chủ chốt hoặc khách hàng chiến lược

- Được chào mua với mức giá hấp dẫn

1.4. Định giá M&A

Nhìn chung, giá trị của một doanh nghiệp có thể được đánh giá từ ba góc độ: khả năng

tạo ra dòng tiền trong tương lai của doanh nghiệp, các mức giá được trả cho các doanh

nghiệp tương tự trên thị trường ( bao gồm cả thị trường chứng khoán) và tài sản của doanh nghiệp.

Các góc độ nhìn nhận này dẫn đến ba phương pháp định giá khác nhau, thường được

biết là phương pháp dựa trên thu nhập, phương pháp giá trị thị trường và phương pháp tài sản ròng.

Phương pháp dựa trên thu nhập

Phương pháp phổ biến nhất trong nhóm phương pháp dựa trên thu nhập là định giá

doanh nghiệp dựa trên dòng tiền chiết khấu (Discounted Cash Flow – DCF).

Dựa trên các dự toán tài chính của ban lãnh đạo doanh nghiệp, người định giá sẽ tính

được dòng tiền kế hoạch mà doanh nghiệp sẽ tạo ra cho cổ đông và bên cho vay - được gọi

là “dòng tiền tự do cho doanh nghiệp”. Các dòng tiền này có thể được dự toán một cách rõ

ràng trong giai đoạn lập dự toán của ban lãnh đạo.

Đối với các năm sau đó, người định giá thường ước tính dòng tiền ổn định hằng năm,

dựa trên dòng tiền được dự toán cho năm cuối cùng của giai đoạn lập dự toán, hoặc là dòng

tiền trung bình trong một chu kỳ kinh doanh nhiều năm nếu hoạt động của doanh nghiệp có

tính chu kỳ rõ ràng. Dòng tiền ổn định này được giả định sẽ tăng trưởng với một tỷ lệ nhất

định và tỷ lệ tăng trưởng này thường được xác định dựa vào tỷ lệ lạm phát dài hạn ước tính

cho các năm sau của giai đoạn lập dự báo.

Để xác định giá trị của dòng tiền chiết khấu, các dòng tiền kế hoạch được chiết khấu

trở ngược lại về thời điểm định giá sử dụng một tỷ suất chiết khấu thích hợp. Tỷ suất này

được tính bằng tỷ lệ bình quân của chi phí vốn cổ phần và chi phí vốn vay – “WACC” (chi

phí vốn bình quân gia quyền). Đối với chi phí vốn cổ phần và chi phí vốn vay, phương pháp 5

“build-up” thường được áp dụng. Điểm khởi đầu là lãi suất cơ bản – tổng của lãi suất phi

rủi ro và mức bù rủi ro cho mỗi quốc gia, và cả hai chỉ số này đều có thể tính toán dựa trên

lợi suất của trái phiếu chính phủ.

Phương pháp thị trường

Trong khi phương pháp dựa trên thu nhập có thể được xem là phương pháp “bottom-

up” – giá trị phát sinh từ các kỳ vọng cụ thể về doanh nghiệp, thì phương pháp thị trường

áp dụng hướng tiếp cận “top-down”. Người định giá phân tích giá trị của các công ty tương

tự trong cùng ngành và sử dụng mức giá đó cho chính doanh nghiệp đang được định giá.

Việc áp dụng mức giá so sánh này thường được thực hiện bằng phương pháp hệ số, ví dụ

giá bán/doanh thu, giá bán/giá ghi sổ hoặc giá trị doanh nghiệp/lợi nhuận sau khi trả lãi,

thuế và khấu hao (EBITDA). Việc lựa chọn (các) hệ số thích hợp tùy thuộc vào bản chất

của doanh nghiệp và cũng phụ thuộc vào nhận định mang tính chuyên môn của chuyên gia định giá.

Phương pháp tài sản ròng

Phương pháp tài sản ròng được sử dụng nếu giá trị của công ty chủ yếu dựa vào các

tài sản hữu hình của công ty. Đó là trường hợp của các công ty trong lĩnh vực đầu tư hay

kinh doanh bất động sản. Điểm khởi đầu cho phương pháp tài sản ròng là bảng cân đối kế

toán của công ty. Người định giá sẽ đánh giá các tài sản và các khoản nợ có giá trị thị trường

hợp lý chênh lệch đáng kể với giá trị ghi sổ. Với những tài sản đó, nếu giá trị ghi sổ được

thay thế bằng giá trị thị trường hợp lý, thì tổng giá trị tài sản ròng chính là phần khác biệt

giữa tổng hợp giá trị thị trường hợp lý của tài sản và tổng hợp giá trị thị trường hợp lý của

nợ phải trả. Cũng cần phải cân nhắc việc công ty có nắm giữ tài sản cố định vô hình trọng

yếu (ví dụ như một thương hiệu hay các mối quan hệ khách hàng) mà chưa được tính vào

giá trị thị trường của tài sản. Phương pháp tài sản ròng dựa vào việc tính toán giá trị thị

trường của tài sản chính của công ty, việc tính toán này có thể được thực hiện bởi chính

chuyên gia định giá của công ty hoặc bởi các chuyên gia định giá bất động sản – trong

trường hợp của các công ty bất động sản. 6

Chương 2: Thương Vụ M&A Của Masan Consumer Và Vincommerce

2.1. Tình hình hai công ty trước thương vụ M&A

2.1.1. Giới thiệu Tập đoàn Masan và CTCP Hàng tiêu dùng Masan

2.1.1.1. Tập đoàn Masan

Công ty cổ phần Tập đoàn Masan ( Masan Group)

có tiền thân là một nhà máy sản xuất mì gói tại Nga của

ông Nguyễn Đăng Quang, được thành lập vào năm

1990. Tháng 11/2004 công ty được thành lập với tên

gọi là Công ty cổ phần Hàng hải Ma San với số vốn

điều lệ 3,2 tỷ đồng. Tháng 7 năm 2015, công ty thay

đổi tên thành Công ty Cổ phần Tập đoàn Masan

(Masan Group) và được dùng cho tới ngày nay.

Masan Group là một trong những tập đoàn kinh doanh lớn trong nền kinh tế tư nhân

Việt Nam. Lĩnh vực kinh doanh chủ yếu mà Masan Group tập trung đến là hàng tiêu dùng

và tài nguyên của Việt Nam. Mỗi công ty con của Masan sẽ đại diện cho một lĩnh vực kinh

doanh mà Masan đang tiến hành bao gồm: Masan Consumer Holdings, Công ty Masan Resources, Techcombank.

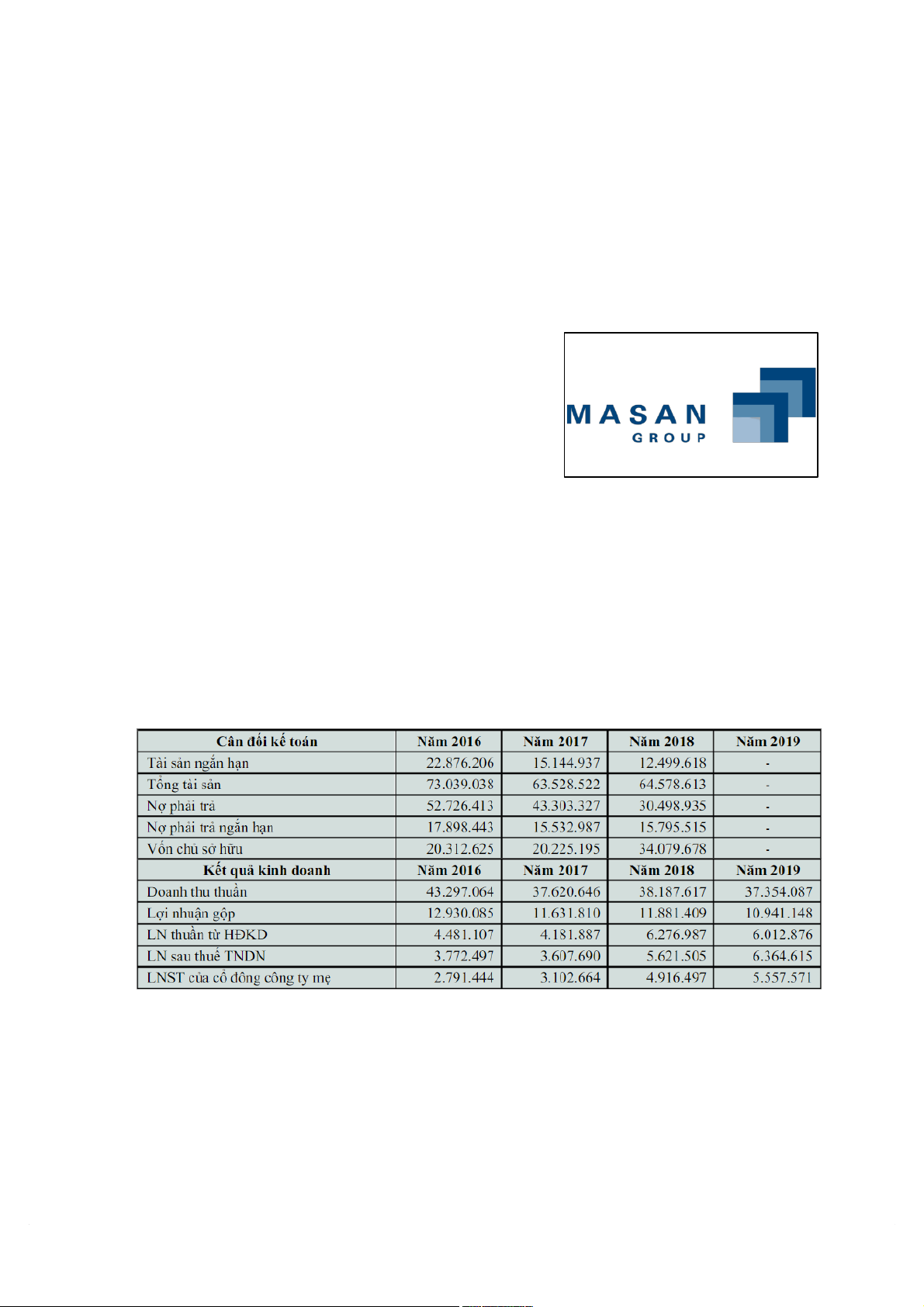

Tình hình tài chính của công ty trước thương vụ M&A:

Đơn vị: triệu VND

Hình 1: Tình hình tài chính của tập đoàn Masan từ năm 2016 - 2018

Tổng tài sản của MSN trong giai đoạn 2016-2018 bị sụt giảm khá nhiều vào năm

2017, dù có tăng trở lại vào 2018 nhưng cũng chỉ tăng trưởng ở mức nhẹ là 1,6%. Việc tổng

tài sản giảm mạnh vào 2017 là do công ty đã thanh toán khoản vay 568 tỷ đồng cho Credit 7

Suisse và chi gần 6000 tỷ đồng để mua lại cổ phiếu quỹ vào cuối năm. Tỷ lệ nợ trên tổng

tài sản của MSN có xu hướng giảm trong giai đoạn 2016-2018 lần lượt là 0,72; 0,68; 0,47.

Hay có thể nói đòn bẩy tài chính của tập đoàn giảm dần qua từng năm, chứng tỏ rủi ro tài

chính được cải thiện, tuy nhiên cũng tương ứng với việc tập đoàn chưa tận dụng kênh huy

động vốn bằng nợ. Doanh thu thuần và lợi nhuận gộp của MSN tăng giảm thất thường qua từng năm.

2.1.1.2. CTCP Hàng tiêu dùng Masan

Công ty CP Hàng tiêu dùng Masan (Masan

Consumer) hiện đang sản xuất và phân phối nhiều mặt

hàng thực phẩm và đồ uống, bao gồm các mặt hàng gia

vị, hàng thực phẩm tiện lợi,và các sản phẩm đồ uống.

Công ty bắt đầu đi vào hoạt động trong năm 2000 và từ

đó đã phát triển thành công danh mục sản phẩm và hệ

thống phân phối để thiết lập vị thế hàng đầu của mình

trên thị trường hàng thực phẩm và đồ uống có thương hiệu ở Việt Nam. Masan Consumer

đã tạo nên các thương hiệu được yêu thích và tin dùng hàng đầu tại Việt Nam như Chin-

su,Omachi, Kokomi, Nam Ngư...

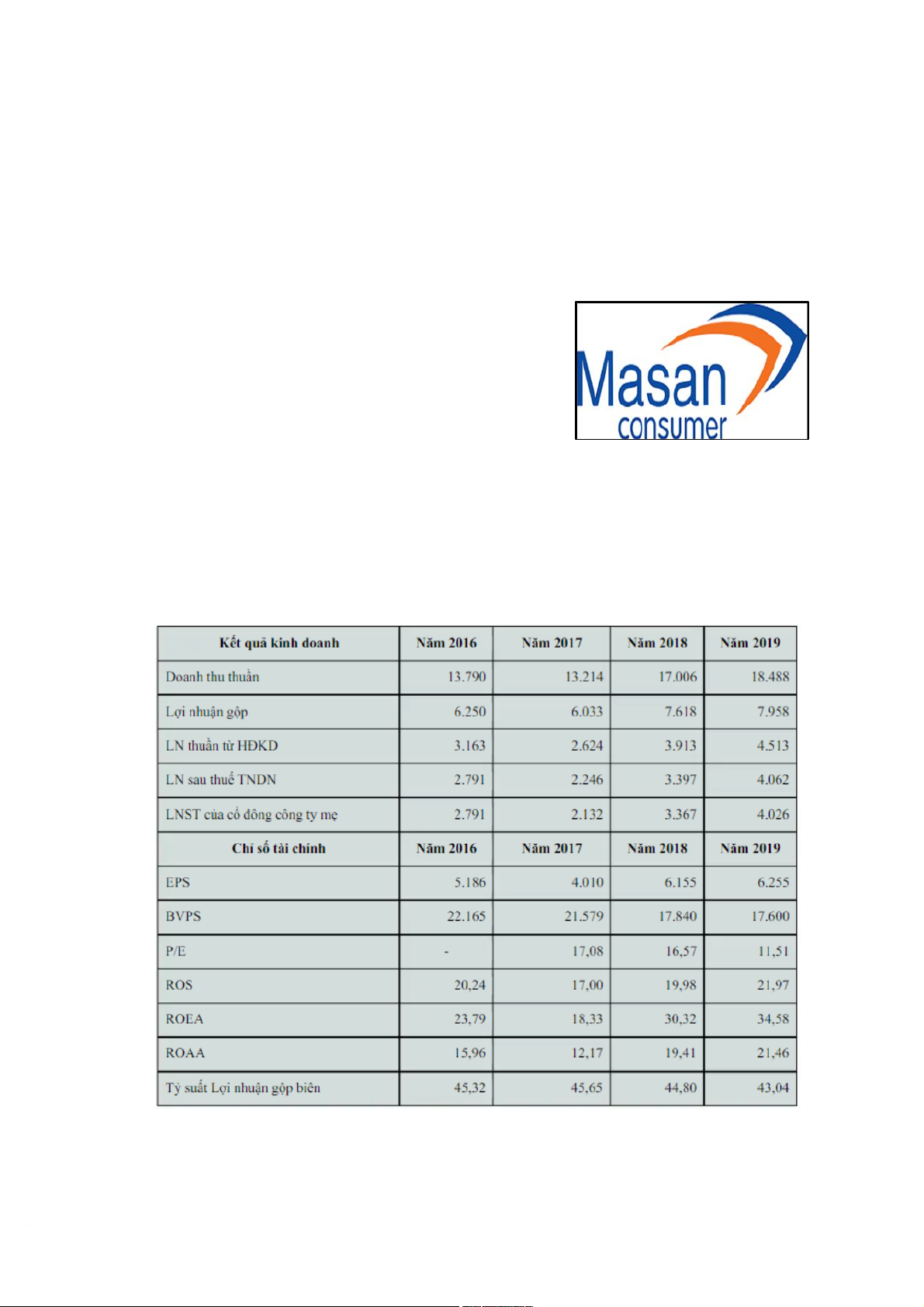

Tình hình tài chính của công ty trước thương vụ M&A:

Đơn vị: triệu VND 8

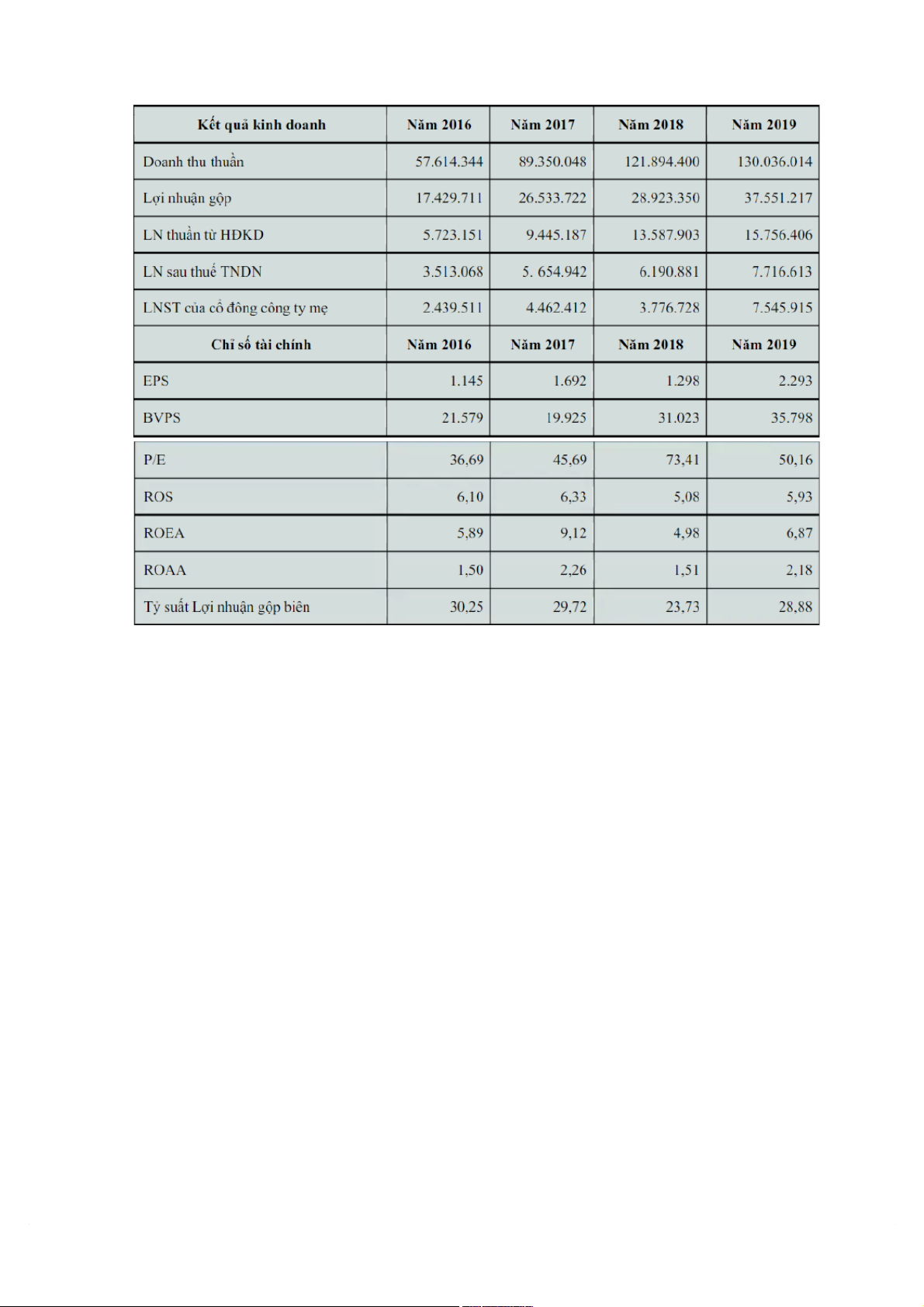

Hình 2: Tình hình tài chính của công ty Masan Consumer từ năm 2016 - 2018

Trong thời kì 3 năm 2016-2018, doanh thu thuần của Masan Consumer có xu hướng

chính là tăng trưởng. Tuy nhiên, năm 2017 vẫn có sự sụt giảm nhẹ về doanh thu -giảm

576.000.000 VND so với năm trước đó. Đây là kết quả của việc giảm 579 tỷ đồng hàng tồn

kho tại hệ thống phân phối, giảm khuyến mãi làm ảnh hưởng đến giá bán thuần của sản

phẩm thuộc ngành gia vị. Doanh thu 2017 sụt giảm kéo theo mức lợi nhuận sau thuế năm

đó cũng giảm theo nhưng đã có sự khởi sắc trở lại vào năm 2018 với mức tăng là 51,2%.

Khả năng sinh lợi của Masan Consumer được đánh giá chính qua ba chỉ số là tỷ suất

lợi nhuận trên doanh thu thuần (ROS), tỷ suất lợi nhuận trên vốn chủ sở hữu bình quân

(ROEA) và tỷ suất sinh lợi trên tổng tài sản bình quân (ROAA). Cả ba chỉ số này qua 3 năm

đều tăng giảm không ổn định chủ yếu là giảm ở năm 2017 và tăng lên ở năm 2018.

2.1.2. Giới thiệu Tập đoàn Vingroup và CTCP dịch vụ thương mại tổng hợp Vincommerce

2.1.2.1. Tập đoàn Vingroup

Tiền thân của Vingroup là Tập đoàn

Technocom, thành lập năm 1993 tại Ucraina. Đầu

những năm 2000, Technocom trở về Việt Nam, tập

trung đầu tư vào lĩnh vực du lịch và bất động sản với

hai thương hiệu chiến lược ban đầu là Vinpearl và

Vincom. Đến tháng 1/2012, công ty CP Vincom và

Công ty CP Vinpearl sáp nhập, chính thức hoạt động

dưới mô hình Tập đoàn với tên gọi Tập đoàn Vingroup – Công ty CP.

Trên tinh thần phát triển bền vững và chuyên nghiệp, Vingroup hiện đang hoạt động

trong ba lĩnh vực kinh doanh cốt lõi, bao gồm: Công nghệ, công nghiệp, thương mại dịch

vụ. Với mong muốn đem đến cho thị trường những sản phẩm – dịch vụ theo tiêu chuẩn quốc

tế và những trải nghiệm hoàn toàn mới về phong cách sống hiện đại, ở bất cứ lĩnh vực nào

Vingroup cũng chứng tỏ vai trò tiên phong, dẫn dắt sự thay đổi xu hướng tiêu dùng.

Tình hình tài chính của công ty trước thương vụ M&A:

Đơn vị: triệu VND 9

Hình 3: Tình hình tài chính của tập đoàn Vingroup từ năm 2016 - 2018

Trong giai đoạn 2016-2018, doanh thu thuần của tập đoàn Vingroup có xu hướng tăng

qua từng năm, cụ thể: năm 2017 tăng 57% so với năm 2016, năm 2018 tăng 37% so với

2017. Ngoài ra, lợi nhuận sau thuế cũng có xu hướng tăng trưởng, mức tăng cụ thể lần lượt

là 60,9%; 9,4%. Tuy nhiên, tỷ suất lợi nhuận gộp biên có xu hướng chính là giảm nên sự

tăng trưởng này không được đánh giá cao.

Khả năng sinh lợi của tập đoàn Vingroup được đánh giá chính qua hai chỉ số là tỷ suất

lợi nhuận trên vốn chủ sở hữu bình quân (ROEA) và tỷ suất sinh lợi trên tổng tài sản bình

quân (ROAA). ROEA của Vingroup trong giai đoạn 2016-2018 đạt giá trị cao nhất là 9,12%

vào năm 2017. Tỷ lệ ROEA của Vingroup còn khá thấp so với bình quân ngành, chứng tỏ

tập đoàn còn chưa sử dụng hiệu quả đồng vốn của cổ đông. Chỉ số ROAA của tập đoàn luôn

dưới 5%, cao nhất vào năm 2017 cũng chỉ đạt 2,16%. Lý giải cho việc này là do Vingroup

sử dụng vốn vay khá nhiều, kéo theo tổng tài sản gia tăng và chi phí lãi vay tác động đến

lợi nhuận, từ đó làm cho ROAA thấp đi. Chỉ số ROAA còn thấp là biểu hiện cho việc phân

phối và quản lý các nguồn lực ở doanh nghiệp chưa đạt tính hiệu quả. Nhìn chung trong giai

đoạn 2016-2018, ROEA và ROAA của tập đoàn chủ yếu phát triển theo phương hướng tăng

trưởng, tuy nhiên tỷ suất sinh lợi như vậy vẫn còn khá thấp so với bình quân ngành.

2.1.2.2. CTCP dịch vụ thương mại tổng hợp Vincommerce 10

Công ty cổ phần dịch vụ thương mại tổng hợp

Vincommerce một thành viên chủ chốt của tập đoàn

Vingroup. Vincommerce lần lượt sở hữu cho mình hệ thống

siêu thị VinMart, các cửa hàng tiện lợi và siêu thị mini

VinMart +, đồng thời là cả trang thương mại điện tử

Adayroi.com. Với lĩnh vực kinh doanh uy tín của mình thì

Vincommerce trong năm 2017 đã lọt vào top 2 của danh

mục “sản phẩm dịch vụ thương hiệu Việt tiêu biểu trong

năm 2017” - vinh dự được Bộ công thương trao tặng.

Với sự thành công của hệ thống siêu thị VinMart và chuỗi cửa hàng

VinMart+,VinCommerce cũng đã lọt top nhiều bảng xếp hạng thương hiệu uy tín trong

nước và quốc tế, thể hiện tầm vóc và quy mô của một thương hiệu trẻ giàu tiềm năng và mang tính đột phá cao.

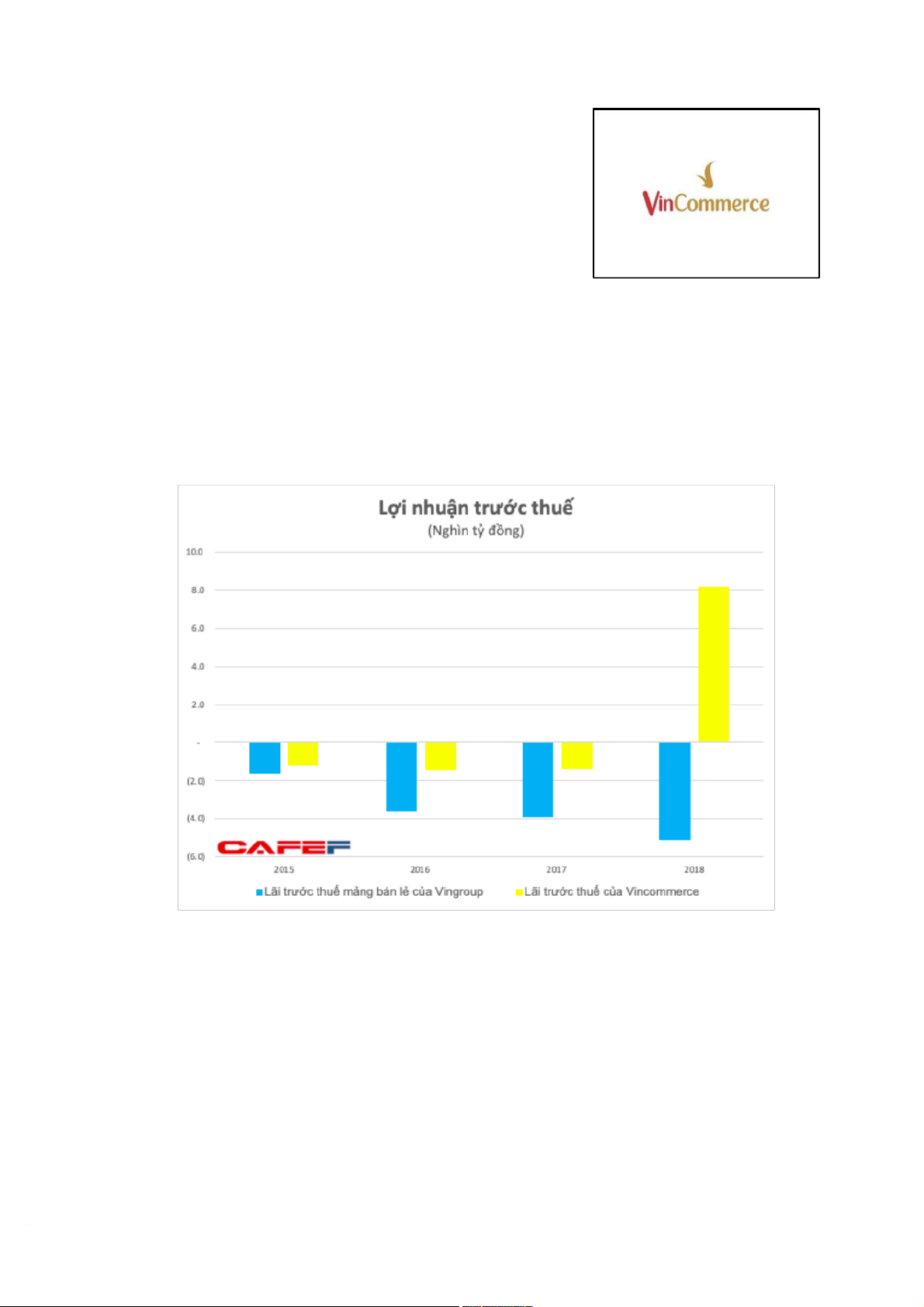

Tình hình tài chính của công ty trước thương vụ M&A:

Hình 4. Lợi nhuận trước thuế của VinCommerce

Theo báo cáo tài chính của Vincommerce 2018, doanh nghiệp này có doanh thu vượt

19.300 tỷ đồng, lợi nhuận trước thuế và lợi nhuận sau thuế lần lượt là 8.200 tỷ và 7.600 tỷ

đồng. Kết quả này đã đưa VinCommerce đứng trong top những doanh nghiệp có lợi nhuận

lớn nhất cả nước cũng như bù được hết lỗ lũy kế của các năm trước.Trong năm 2018,

VinCommerce đã nộp 363 tỷ đồng thuế thu nhập doanh nghiệp và đứng thứ 47 trong Top 11

1000 doanh nghiệp nộp thuế lớn nhất theo danh công bố của Tổng Cục thuế, tương đương

với số thuế đã nộp của Home Credit, Shinhan Bank hay Lọc dầu Dung Quất.

Bước sang năm 2019, mặc dù VinCommerce sở hữu doanh thu lên đến hơn 23,571 tỷ

đồngtính đến hết 9 tháng 2019, nhưng vẫn phải ghi nhận khoản lỗ trước thuế là 3,461 tỷ

đồng. Tính từ triển khai từ 2015 đến hết 9 tháng 2019, Vincommerce đã ghi nhận tổng cộng

khoản lỗ hơn 17,634 tỷ đồng.

2.2. Phân tích thương vụ M&A giữa Masan và Vincommerce

2.2.1 Động cơ thúc đẩy M&A

2.2.1.1 Động cơ thúc đẩy Masan thực hiện M&A

Mở rộng quy mô và tăng trưởng:

Việc sáp nhập Vincommerce vào Masan giúp Masan mở rộng quy mô hoạt động và

tăng trưởng do có thể tiếp cận vào các lĩnh vực mới hoặc gia tăng thị phần trong lĩnh vực

hiện tại. Sở hữu chuỗi siêu thị Vinmart và Vinmart+ giúp Masan trở thành đối tác mua sắm

toàn diện cho khách hàng.

Mở rộng kinh doanh theo chiều dọc (Vertical)

Masan có thể nắm được toàn bộ hoặc một phần chuỗi cung ứng của Vincommerce, từ

đó nắm được lợi ích đầu ra hoặc đầu vào của các sản phẩm.

Tận dụng các ưu điểm cạnh tranh:

Bằng cách kết hợp nguồn lực và khả năng của hai công ty, Masan có thể tận dụng các

ưu điểm cạnh tranh của Vincommerce để gia tăng hiệu quả kinh doanh và cạnh tranh với

các đối thủ khác trên thị trường. Vincommerce có tiếng trong lĩnh vực bán lẻ, việc tận dụng

ưu điểm này giúp Masan mở rộng hoạt động kinh doanh và chiếm lĩnh thị phần nhanh chóng.

Diversification ( đa dạng hóa ):

Khi sáp nhập Vincommerce, Masan có thể đa dạng hóa sản phẩm và dịch vụ, tạo ra sự

linh hoạt trong ngành công nghiệp và giảm rủi ro tổng thể.

Về địa lý và lĩnh vực kinh doanh, mục đích của động cơ là nhằm đem lại cho doanh

nghiệp một kết quả thu nhập ổn định, tạo sự tin tưởng cho nhà đầu tư khi đầu tư vào doanh

nghiệp. Ngoài ra việc đa dạng hóa còn giúp chuyển hướng đầu tư dễ dàng hơn.

Tiết kiệm chi phí và tối ưu hóa quy trình:

Việc sáp nhập có thể mang lại lợi ích từ việc tiết kiệm chi phí vận hành và tối ưu hóa

quy trình sản xuất, phân phối và quản lý, giúp tăng cường hiệu suất và lợi nhuận. Hoạt động

M&A kết hợp các doanh nghiệp, từ đó giảm sự trùng lặp các cơ sở, ban ngành, các chi phí

không cần thiết để làm tăng lợi nhuận biên của doanh nghiệp mới.

Động cơ về thuế (Taxes)

Khi một công ty đang kinh doanh lời (Masan) mua lại một công ty thua lỗ

(Vincommerce) sẽ được hưởng khoản thuế khấu trừ.

Mở rộng thị trường và khách hàng: 12

Được hưởng lợi từ mạng lưới phân phối và cơ sở khách hàng của Vincommerce,

Masan có thể mở rộng thị trường tiếp cận và tăng cường quan hệ với khách hàng hiện tại và

tiềm năng. Vinmart và Vinmart+ có hệ thống cửa hàng trải dọc khắp cả nước, thu hút nhiều

nhóm khách hàng khác nhau. Nhờ vậy mà khi thu mua lại, Masan có thể tiếp cận đại chúng

lớn, từ người tiêu dùng thông thường đến các khách hàng doanh nghiệp và khách du lịch

Cải thiện chất lượng và sáng tạo:

Kết hợp các nguồn lực và khả năng sáng tạo của hai công ty, Masan có thể cải thiện

chất lượng sản phẩm và dịch vụ, đáp ứng tốt nhu cầu của khách hàng và tạo ra giá trị gia

tăng. Các công ty có thể đầu tư vào nghiên cứu thị trường, công nghệ và khách hàng để

phát triển sản phẩm và dịch vụ tiên tiến hơn.

2.2.1.2 Động cơ thúc đẩy Vingroup thực hiện M&A

Tìm đối tác chiến lược:

Đây là động cơ chính của doanh nghiệp, thể hiện sự chủ động của bên bán trong giai

đoạn hiện nay nhằm bảo vệ mình trước làn sóng hội nhập và tự do hóa thương mại. Bên

cạnh đó động cơ này còn diễn ra ở những doanh nghiệp chưa niêm yết, M&A dần thay thế

quá trình IPO giúp doanh nghiệp tìm cho đối tác chiến lược quan trọng để tham gia quản lý,

điều hành, chia sẻ công nghệ, kinh nghiệm hay phát hành rộng rãi công chúng,...

Mở rộng quy mô và đa dạng hóa hoạt động kinh doanh:

Việc sáp nhập với Masan giúp Vingroup mở rộng quy mô hoạt động và đa dạng hóa

danh mục sản phẩm. Masan có sự hiện diện mạnh mẽ trong ngành sản xuất thực phẩm và

đồ uống. Trong khi Vingroup đang tập trung vào các lĩnh vực như bất động sản, giáo dục,

y tế và công nghệ. Sự sáp nhập này giúp tạo ra một liên minh kinh doanh lớn hơn và mang

lại lợi ích đa chiều cho cả hai công ty.

Tăng cường sức mạnh cạnh tranh:

Sáp nhập với Masan giúp Vingroup tăng cường sức cạnh tranh của mình trên thị

trường. Masan là một tập đoàn lớn và sở hữu nhiều thương hiệu nổi tiếng. Hợp tác với

Masan, Vingroup có thể ứng dụng các chiến lược và kỹ thuật tiên tiến để nâng cao hiệu suất

kinh doanh và tăng cường vị thế cạnh tranh của mình

Tiếp cận nguồn lực và khách hàng:

Sáp nhập giữa 2 công ty giúp Vingroup tiếp cận nguồn lực và khách hàng mới. Masan

có mạng lưới phân phối khắp cả nước và đã có niềm tin từ khách hàng. Sự sáp nhập này

giúp Vingroup gắn kết với khách hàng Masan, mở rộng chia sẻ thông tin và tiếp cận họ qua

các kênh truyền thống và hệ thống phân phối của Masan.

Tối ưu hóa tài nguyên và quy trình:

Công cuộc sáp nhập cũng tạo cơ hội để tối ưu hóa tài nguyên và quy trình. Cả hai công

ty đều có các khía cạnh mạnh mẽ trong hoạt động kinh doanh của họ. Bằng cách kết hợp,

Vingroup và Masan có thể chia sẻ kiến thức và kỹ năng, cải thiện hiệu suất và giảm chi phí

Tạo ra giá trị tiềm năng cho cổ đông: 13

Việc sáp nhập có thể giúp tạo ra giá trị tăng thêm cho cổ đông của Vingroup. Khi hai

công ty kết hợp, sự hợp tác và tối ưu hóa tài nguyên có thể mang lại lợi nhuận và tăng giá

trị cổ phiếu cho cổ đông của Vingroup.

2.2.2. Tiến trình thương vụ M&A

Trước thương vụ diễn ra

Theo báo cáo thường niên năm 2018 của Vingroup, tập đoàn này vẫn chưa có ý định

thực hiện rút lui khỏi mảng bán lẻ trong năm 2019. Cụ thể, theo định hướng chiến lược được

đưa ra từ năm 2019 đến 2023 thì Vingroup sẽ tiếp tục đầu tư mở rộng mạnh mẽ vào hệ thống

bán lẻ để giữ vững vị trí nhà bán lẻ lớn nhất về quy mô và độ phủ trên toàn quốc. Thêm vào

đó, đến tháng 09/2019, Vingroup tiếp tục công bố huy động thành công 500 triệu USD từ

quỹ đầu tư GIC của Singapore để sở hữu 16.26% Vincommerce, điều này nhất quán với

chiến lược tiếp tục đầu tư vào hệ thống bán lẻ của Vingroup đã công bố đầu năm 2019.

Tuy nhiên, chỉ 3 tháng sau đó, đến tháng 12/2019, Vingroup bất ngờ công bố rút khỏi

mảng bán lẻ, nông nghiệp khi quyết định chuyển giao lại hệ thống Vincommerce cho Masan.

Các diễn biến này cũng rất giống với việc Vingroup khai tử của tập đoàn tài chính

Vincom vào năm 2008. Theo đó, khi Vingroup đã chuẩn bị xong mọi thứ với hàng trăm

nhân sự được tuyển về, dự án bảo hiểm Vincom đã chuẩn bị xong toàn bộ chỉ chờ ngày ra mắt.

Tiến hành thương vụ

Vincommerce được định giá 3,1 tỷ USD sau khi bán hơn 16% cho GIC và CS với giá

500 triệu USD. Để mua lại gần 84% còn lại của Vincommerce, thay vì huy động 1 lần và

trả thẳng 2,6 tỷ USD cho Vingroup, Masan lập ra The CrownX, sở hữu 70% và trao cho

Vingroup quyền chọn nhận 30% cổ phần còn lại. The CrownX nắm giữ 86% Masan

Consumer Holdings và 84% VCM.

Vingroup sau đó bán đi khoảng 20% số quyền chọn, chuyển đổi 80% còn lại thành cổ

phần và tiếp tục bán thêm cổ phần. Trong khi đó, Masan công bố mua thêm gần 15% cổ

phần tại The CrownX bằng tiền mặt với trị giá khoảng 1 tỷ USD. Số tiền này được trừ thẳng

vào phần lợi nhuận tích lũy trên bảng cân đối kế toán và không ảnh hưởng đến báo cáo hoạt

động kinh doanh năm 2020 của Masan.

Đến 30/6, Masan tăng sở hữu lên gần 85% còn Vingroup nắm 15% cổ phần tại The

CrownX. Sau đó có vẻ Vingroup đã bán tiếp số cổ phần còn lại

Để tài trợ cho các giao dịch, Masan đã phát hành thêm 1 tỷ USD trái phiếu chuyển đổi

trong năm ngoái, một phần trong số này do chính VCM tự rise.

Tại Vincommerce, Masan cũng chi khoảng 200 triệu USD để mua lại 9% cổ phần có

nguồn gốc từ các nhà đầu tư nước ngoài (GIC và CS). Số cổ phần còn lại (7%) có thể cũng

sớm được mua lại có thể bằng tiền hoặc quyền chọn tùy vào tình hình hoạt động của VCM.

Cách thức M&A đã được công bố trước đó, Masan sẽ nhận 83,74% tổng số cổ phần

phổ thông đang lưu hành của VCM, đồng thời phát hành quyền chọn được nhận cổ phần

của một công ty hợp nhất là công ty con của Masan. Công ty hợp nhất này sẽ là bên sở hữu 14

83,74% Vincommerce (đơn vị sở hữu 100% vốn CTCP Dịch vụ Thương mại Tổng hợp

VinCommerce) và 85,7% Công ty TNHH Masan Consumer Holdings (đơn vị sở hữu 94,7%

vốn Công ty cổ phần Hàng tiêu dùng Masan - MCH).

Quỹ đầu tư thuộc Chính phủ Singapore (GIC), cổ đông đang nắm giữ 16,26% cổ phần

còn lại của Vincommerce sẽ vẫn tiếp tục trực tiếp nắm giữ cổ phần công ty này, không thực

hiện hoán đổi cổ phần.

Masan cũng lần đầu tiết lộ thêm về cơ cấu cổ đông của công ty hợp nhất. Masan sẽ sở

hữu 70% cổ phần; trong khi nhóm cổ đông của Vincommerce thực hiện việc hoán đổi cổ

phần (bao gồm Vingroup) sẽ nắm giữ tổng cộng 30% vốn điều lệ của công ty hợp nhất.

Danh tính và vốn điều lệ của công ty hợp nhất đến nay chưa được công bố. Theo thông

tin cập nhật gần nhất, vốn điều lệ của Vincommerce là 6.436,64 tỷ đồng. Điều chưa rõ hiện

nay là 539 triệu cổ phần VCM do nhóm Vingroup và các cổ đông khác nắm giữ đã đổi được

30% vốn của công ty hợp nhất, tương đương cụ thể bao nhiêu cổ phần. Tỷ lệ này cũng sẽ

xác định được mức định giá của Masan đối với Vincommerce.

Ngoài ra Masan cho biết tổng nợ vay của Vincommerce là 5.000 tỷ đồng. Thu nhập

trước thuế, lãi và khấu hao (EBITDA) của công ty này âm 2.100 tỷ đồng trong năm 2019.

Doanh thu trong năm của chuỗi bán lẻ này đạt 26.000 tỷ đồng, tăng 67% so với năm trước

nhờ mức tăng trưởng doanh số từ các cửa hàng hiện hữu (mỗi cửa hàng Vinmart tăng bình

quân 20%, Vinmart+ tăng trưởng bình quân 17%).

Theo đánh giá của Công ty Chứng khoán Bản Việt (VCSC) chỉ số về biên lợi nhuận

của VinCommerce tốt hơn kỳ vọng ban đầu với mức biên EBITDA trong năm 2019 là âm

8%. Masan đặt mục tiêu cải thiện mức biên này cho năm 2020 về chỉ còn trong khoảng lỗ 3% đến hòa vốn.

VinCommerce vận hành 3.022 cửa hàng, trong đó có 134 siêu thị Vinmart (1.500-

5.000 m2/cửa hàng) và 2.888 cửa hàng Vinmart+ (siêu thị mini, 80-100 m2/cửa hàng). Theo

chiến lược đề ra, việc mở rộng cửa hàng của VinCommerce sẽ diễn ra chọn lọc vì ban lãnh

đạo sẽ tập trung vào việc nâng cao hiệu quả kinh doanh của các cửa hàng hiện hữu. Trong

năm 2020, ban lãnh đạo kỳ vọng sẽ mở mới từ 20-30/300-500 cửa hàng Vinmart/Vinmart+

trong khi đóng cửa từ 0-10/150-300 cửa hàng Vinmart/Vinmart+ hoạt động không hiệu quả.

Một mục tiêu khác được đặt ra là nâng tỷ lệ đóng góp doanh thu từ mặt hàng tươi sống cho

VinCommerce gồm hai thương hiệu Meat Deli và VinEco. Masan hiện đang trong quá trình

lựa chọn các địa điểm Vinmart+ phù hợp để triển khai bán Meat Deli. MSN kỳ vọng sẽ tăng

tỷ lệ đóng góp doanh thu từ các mặt hàng tươi sống cho Vinmart+ tăng từ 30% ở thời điểm

hiện tại lên mức 35% vào cuối năm 2020.

2.3. Hậu thương vụ M&A của hai doanh nghiệp

2.3.1. Về cơ cấu nhân sự

Vingroup hoán đổi toàn bộ cổ phần trong VinCommerce thành cổ phần của công ty

mới sau sáp nhập. Masan Group sẽ nắm quyền kiểm soát hoạt động, Vingroup là cổ đông. 15

Công ty mới sẽ sở hữu mạng lưới hơn 2.600 siêu thị và cửa hàng VinMart & VinMart

+ tại 50 tỉnh thành với hàng triệu khách hàng; hệ thống 14 nông trường công nghệ cao

VinEco sẽ do Masan quản lý, vận hành.

Masan Consumer Holding sẽ vẫn giữ nguyên hệ thống quản trị hiện tại của

VinCommerce cũng như các chính sách đối với nhà cung cấp.

Các cán bộ nhân viên của VinMart & VinMart+ sẽ được tiếp tục kế thừa các quyền lợi

có sẵn từ Vingroup và hưởng thêm các chế độ đãi ngộ từ Masan.

Toàn bộ khách hàng của VinCommerce cũng sẽ tiếp tục được hưởng các ưu đãi của

Vingroup, đặc biệt là các chính sách đặc quyền thẻ VinID dành cho khách hàng.

Hồi tháng 8/2019, trong công cuộc tái cơ cấu sở hữu nội bộ, Vingroup đã không còn

sở hữu trực tiếp cổ phần trong VinCommerce mà sở hữu gián tiếp thông qua công ty con là

VCM, một công ty mới thành lập, ban đầu có vốn điều lệ 1 tỉ đồng do Vingroup góp vốn

64,3%; hoạt động chính trong lĩnh vực tư vấn quản lý.

2.3.2. Về khả năng phát triển

2.3.2.1. Khả năng phát triển của Masan

Sau khi mua lại WinCommerce, Masan đã tái cấu trúc thành công toàn bộ chuỗi bán

lẻ WinMart/WinMart+. Năm 2021, EBITDA của WCM được cải thiện liên tục trong cả

năm, giúp công ty đạt lợi nhuận dương trong nửa cuối năm. Đồng thời, Masan cũng tiên

phong ra mắt mô hình bán lẻ mini-mall, đáp ứng đa dạng nhu cầu thiết yếu của người tiêu

dùng với hệ sinh thái tích hợp WinMart+, Techcombank, kiosk Phúc Long, dược phẩm

Phano và mạng di động Reddi. Khác với Vingroup, các hoạt động chính của Masan đều

xoay quanh việc bán lẻ. Trong báo cáo thường niên 2018, ban lãnh đạo Masan nhấn mạnh,

chiến lược cơ bản của Masan là kết nối lĩnh vực kinh doanh với nhu cầu hằng ngày của

người tiêu dùng. Định hưởng của chiến lược này là triển khai cửa hàng một điểm đến (a

one-stop shop) - nơi giải quyết tất cả vấn đề của khách hàng; từ tài chính, thực phẩm, đồ

uống đến chăm sóc sức khỏe. Với quy mô của Vinmart và Vinmart+, sự sáp nhập này có

thể giúp chiến lược của Masan được đầy nhanh hơn. Sở hữu một hệ thống lớn như Vinmart

và Vinmart+ sẽ giúp Masan chủ động được kênh phân phối, giảm chi phí trung gian tới tay

người tiêu dùng. Hệ thống siêu thị Vinmart và Vinmart+ sẽ là miếng ghép hoàn chỉnh trong

chiến lược từ trang trại đến bàn ăn (mô hình Feed Farm Food - 3F), khi trong thông cáo báo

chí về thỏa thuận sáp nhập, công ty mới sẽ sở hữu mạng lưới hơn 2.600 siêu thị và cửa hàng

VinMart và VinMart+ tại 50 tỉnh - thành, giúp MSN tăng cường lợi thế cạnh tranh, tăng

biên lợi nhuận, do không phải phụ thuộc và chia sẻ hàng hóa cho mạng lưới các nhà phân phối khác.

Có thể thấy rõ sau thương vụ mua lại Vincommerce, Masan Group có khả năng phát

triển mạnh mẽ trong lĩnh vực bán lẻ và thương mại điện tử. Thương vụ này cho phép Masan

Group mở rộng mạng lưới siêu thị và cửa hàng VinMart, VinMart+ của VinEcommerce,

tạo ra một hệ sinh thái bán lẻ đa dạng và phong phú. Masan Group đã có kinh nghiệm và

thành công trong lĩnh vực tiêu dùng và bán lẻ, đặc biệt là qua công ty con Masan Consumer

Holding. Thương vụ mua lại Vincommerce giúp Masan Group tăng cường vị thế của mình

trong thị trường bán lẻ và cạnh tranh với các đối thủ khác. Ngoài ra, Masan Group cũng có

khả năng tận dụng danh tiếng và nguồn lực của Vingroup, một tập đoàn lớn và uy tín tại

Việt Nam. Điều này có thể giúp Masan Group tăng cường thương hiệu và tiếp cận khách 16

hàng một cách hiệu quả. Tuy nhiên, để đánh giá chính xác khả năng phát triển của Masan

Group sau thương vụ mua lại Vincommerce, cần theo dõi sự phát triển và kết quả kinh

doanh của công ty trong thời gian tới.

Tóm lại, sau thương vụ mua lại VinCommerce, Masan Group được mong đợi sẽ tăng

đáng kể thị phần trong ngành bán lẻ và siêu thị, đồng thời, nó giúp Masan Group mở rộng

được dịch vụ vào các ngành kinh doanh khác. Khả năng phát triển của Masan Group sẽ tiếp

tục được duy trì và tăng trưởng mạnh mẽ. Việc hiện diện trên múi giờ mới và mở rộng mô

hình kinh doanh – công nghệ của tập đoàn này cũng sẽ khiến cho Masan Group trở thành

một trong những đối thủ đáng gờm nhất trên bản đồ kinh doanh Việt Nam và quốc tế.

2.3.2.2. Khả năng phát triển của Vingroup

Chuyển VinCommerce cho Masan giúp Vingroup tập trung nguồn lực cho VinFast và

VSmart. Sau thương vụ bán lại VinCommerce cho Masan, Vingroup có thể tập trung vào

các lĩnh vực kinh tế khác và phát triển các dự án chiến lược khác. Thương vụ này cho phép

Vingroup giảm áp lực tài chính và tập trung vào việc mở rộng các lĩnh vực kinh doanh khác.

Thương vụ bán lại VinCommerce giúp Vingroup tập trung vào các lĩnh vực kinh doanh

chủ chốt của mình, bao gồm bất động sản, du lịch và giải trí. Việc tập trung vào những lĩnh

vực cốt lõi sẽ giúp Vingroup tối ưu hóa tài nguyên và chiến lược phát triển, đẩy mạnh các

dự án cho các lĩnh vực này và đạt tăng lợi nhuận.

Với sự tập trung các nguồn lực của mình vào các lĩnh vực kinh doanh chủ chốt,

Vingroup có thể tăng cường đáng kể các hoạt động nghiên cứu và phát triển cho những

ngành hàng mà họ đang kinh doanh. Điều này giúp công ty tạo ra những sản phẩm đột phá,

nâng cao giá trị thương hiệu và nâng cao năng lực cạnh tranh của mình trên thị trường.

Vingroup dự kiến tăng cường đầu tư vào công nghệ, cụ thể là trong lĩnh vực ô tô điện, điện

ảnh và giải trí, cơ sở hạ tầng số và phát triển các sản phẩm công nghệ thông minh. Việc tập

trung vào các lĩnh vực này có thể giúp Vingroup trở thành một trong những nhà sản xuất và

cung cấp dịch vụ công nghệ hàng đầu tại Việt Nam và khu vực.

Tóm lại, với việc bán lại VinCommerce cho Masan Group, Vingroup sẽ tập trung vào

các lĩnh vực kinh doanh chính của mình, tối ưu hóa tài nguyên và chiến lược phát triển, tăng

cường đầu tư vào công nghệ và tăng cường những lĩnh vực kinh doanh cốt lõi. Khả năng

phát triển của Vingroup sẽ tiếp tục được duy trì và tăng trưởng mạnh mẽ trong tương lai.

Vingroup vẫn sẽ là một trong những doanh nghiệp lớn nhất tại Việt Nam và châu Á, cung

cấp các sản phẩm và dịch vụ cao cấp đến khách hàng.

2.3.4. Về tình hình tài chính

2.3.4.1. Tình hình tài chính của Masan hậu thương vụ M&A

a) Tình hình tài chính Masan Group hậu thương vụ M&A * Năm 2019

Giao dịch mua lại phát sinh vào thời điểm cuối do đó VCM không có đóng góp doanh

thu và lỗ thuần sau thuế vào hoạt động kinh doanh của tập đoàn nên không ảnh hưởng đến

kết quả hoạt động kinh doanh của năm 2019 mà đến năm 2020 mới bắt đầu có ảnh hưởng,

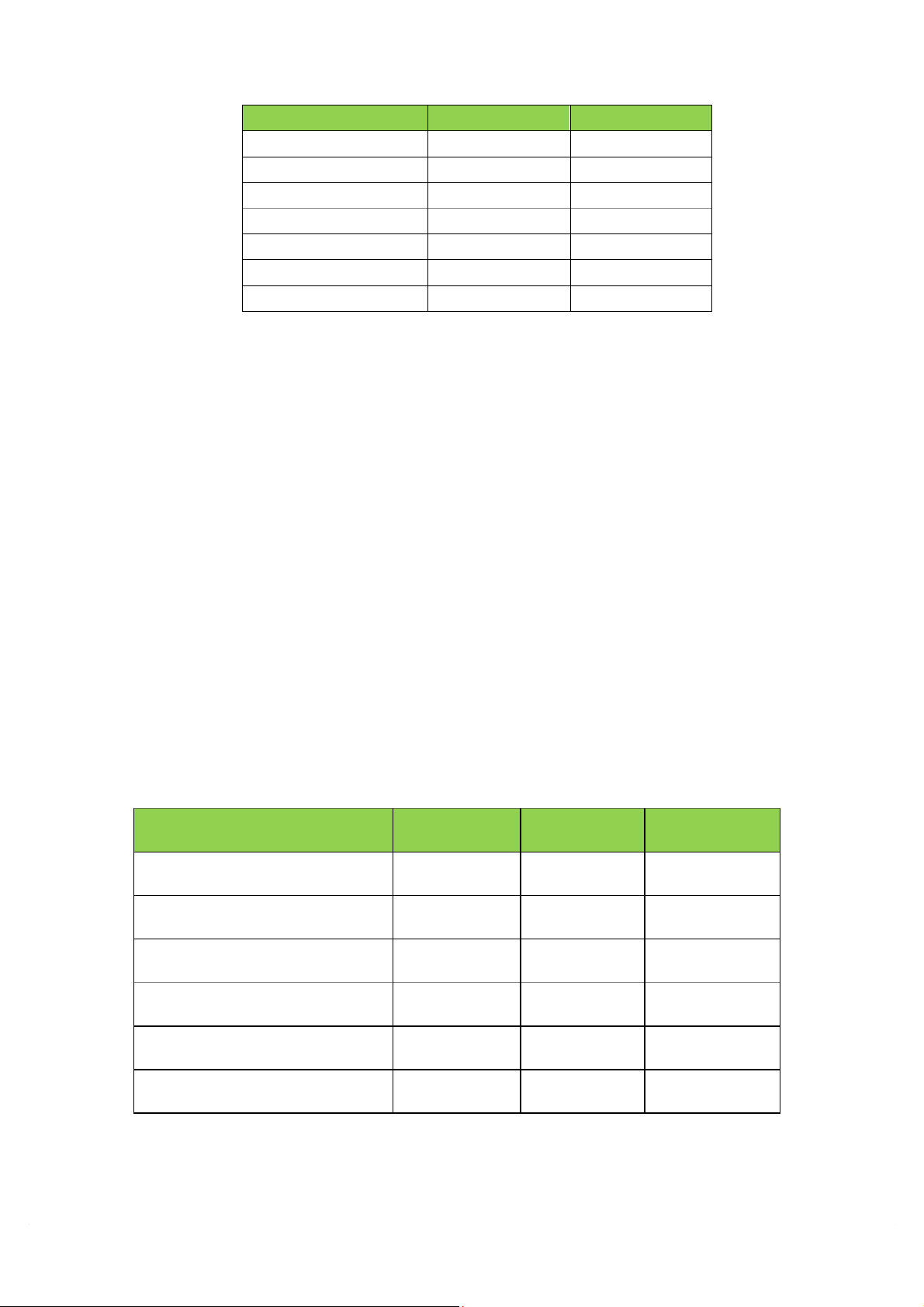

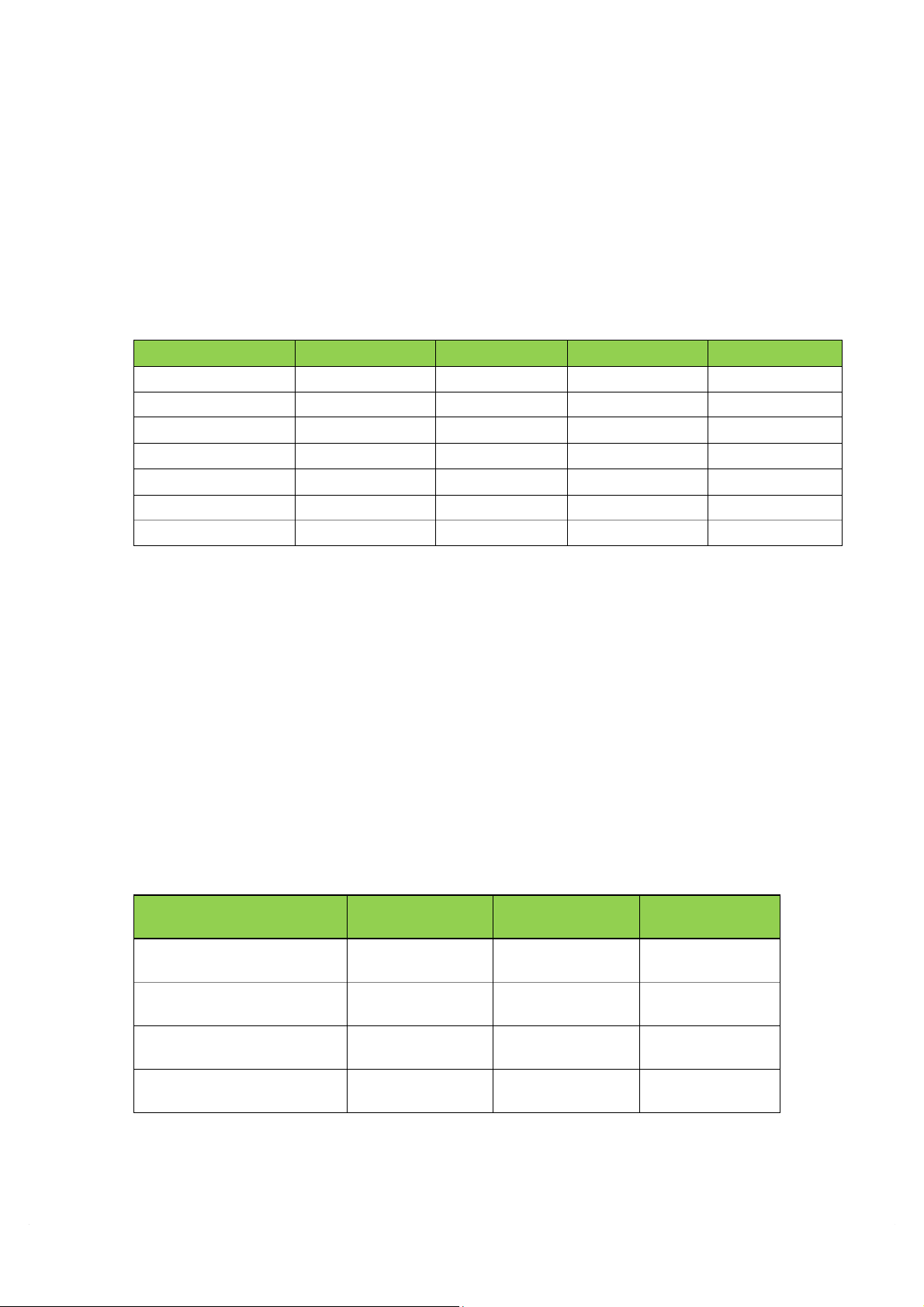

tuy vậy lại ảnh hưởng rõ rệt trên bảng cân đối kế toán của CTCP Tập đoàn Masan năm 2019. 17 Năm 2018 Năm 2019 Tổng tài sản 64.578.613 97.297.251 Tài sản ngắn hạn 12.499.618 24.261.892 Tài sản dài hạn 52.078.995 73.035.359 Nợ phải trả 30.498.935 45.408.844 Nợ ngắn hạn 15.795.515 30.492.191 Nợ dài hạn 14.703.420 14.916.653 Vốn chủ sở hữu 34.079.678 51.888.407

Bảng 1: Bảng cân đối kế toán của Masan năm 2018 và 2019 (đơn vị: triệu đồng)

Tại thời điểm 31/12/2019, tổng tài sản của Masan Group tăng gấp rưỡi sau khi hợp

nhất cùng VCM, đạt gần 97.300 tỷ đồng, tổng tài sản của Masan tăng thêm 33.63%; trong

đó TSNH tăng thêm 11,762 tỷ đồng và TSDH tăng thêm 20,956 tỷ đồng. Tổng nợ phải trả

của Masan Group cũng tăng gấp rưỡi lên gần 45.400 tỉ đồng, trong đó khoản mục vay và

trái phiếu ngắn hạn tăng gấp đôi đạt hơn 18.300 tỉ đồng, vay và trái phiếu dài hạn cũng ở

mức gần 11.700 tỉ đồng. Vốn chủ sở hữu tăng từ 34.000 tỷ đồng lên gần 51.900 tỉ đồng,

trong đó lợi nhuận sau thuế chưa phân phối tăng từ 16.200 tỉ đồng lên gần 28.600 tỉ đồng. * Năm 2020

Kết thúc năm 2020, Masan ghi nhận doanh thu 77.218 tỷ đồng, tăng cao gấp 2 lần so

với mức 37.354 tỷ đồng trong năm 2019. Được biết trong năm 2020, doanh thu mảng bán

lẻ gồm chuỗi Vinmart/Vinmart+ đóng góp 30.978 tỷ đồng, tương đương đến 40% tổng

doanh số Tập đoàn. Hàng tiêu dùng xếp ở vị trí thứ hai với 23.250 tỷ đồng, chiếm 30% tổng

doanh số. So sánh với trước khi mua lại VCM, ta có thể thấy Doanh thu năm 2020 của

Masan tăng lên gấp đôi nhưng lợi nhuận lại không tăng trưởng mạnh như vậy, thậm chí lợi

nhuận thuần giảm gần 80.11% so với năm 2019.

Tình hình kinh doanh của VCM đã kéo các chỉ số tài chính của Masan xấu đi một cách

đáng kể khi xem xét các chỉ số tài chính theo năm từ 2018 đến 2020. Chỉ số tài chính 2018 2019 2020 EPS 4.558 4.765 1.054 BVPS 29.299 44.389 21.308 P/E 17 11,86 84,37 ROS 14,72 17,04 1,81 ROEA 18,11 12,93 3,21 ROAA 7,68 6,87 1,16 18

Tỉ số Nợ vay trên Tổng tài sản 34,06 30,85 53,58

Tỉ số Lợi nhuận gộp tiền 31,11 29,29 23,17

Bảng 2: Các chỉ số tài chính của Masan Group giai đoạn 2018-2020.

Khả năng sinh lợi của tập đoàn được đánh giá chính qua hai chỉ số là tỷ suất lợi nhuận

trên vốn chủ sở hữu bình quân (ROEA) và tỷ suất sinh lợi trên tổng tài sản bình quân

(ROAA) và cả 2 chỉ số này đều có xu hướng giảm mạnh và sâu sau sáp nhập. Năm 2020,

ROEA thấp đỉnh điểm là 3.21%, sụt giảm hơn 4.1 lần so với năm 2019. Tỷ lệ ROEA còn

khá thấp so với bình quân ngành. Chỉ số ROAA của tập đoàn năm 2020 lao dốc còn 1.16%,

sụt giảm 5.9 lần so với năm trước đó. Lý giải cho việc này là do Masan sau thương vụ sử

dụng vốn vay khá nhiều, kéo theo tổng tài sản gia tăng và chi phí lãi vay tác động đến lợi

nhuận, từ đó làm cho ROAA thấp đi. Nhìn chung, thương vụ sáp nhập vừa mang lại cơ hội

và cũng rất nhiều thách thức cho Masan khi tỷ suất khả năng sinh lời của DN còn thấp, đặc

biệt là tỉ suất lợi nhuận ròng chứng tỏ chi phí bán hàng và quản lý doanh nghiệp còn quá

cao khi mới sáp nhập, DN cần có thêm thời gian để cân bằng lại các chỉ số, tuy vậy thì tín

hiệu đáng mừng là các chỉ số đã cải thiện mạnh qua các quý chứng tỏ tiềm năng lợi nhuận

dồi dào trong tương lai của thương vụ.

b) Tình hình tài chính của Masan Consumer hậu thương vụ M&A

COVID-19 đã ảnh hưởng rất lớn đến Masan Consumer năm 2020. Tuy nhiên, là nhà

sản xuất các mặt hàng thiết yếu hàng ngày và lượng tiêu thụ tại gia đình tăng lên, Masan

Consumer tăng trưởng ở hầu hết các mảng trong năm 2020. Doanh thu thuần tăng trưởng

vượt trội 26,3% lên 23.343 tỷ đồng so với 18.488 tỷ đồng trong năm 2019. Đây là năm đầu

tiên trong lịch sử 25 năm hoạt động trong ngành F&B, Masan Consumer vượt doanh thu 1 tỷ USD.

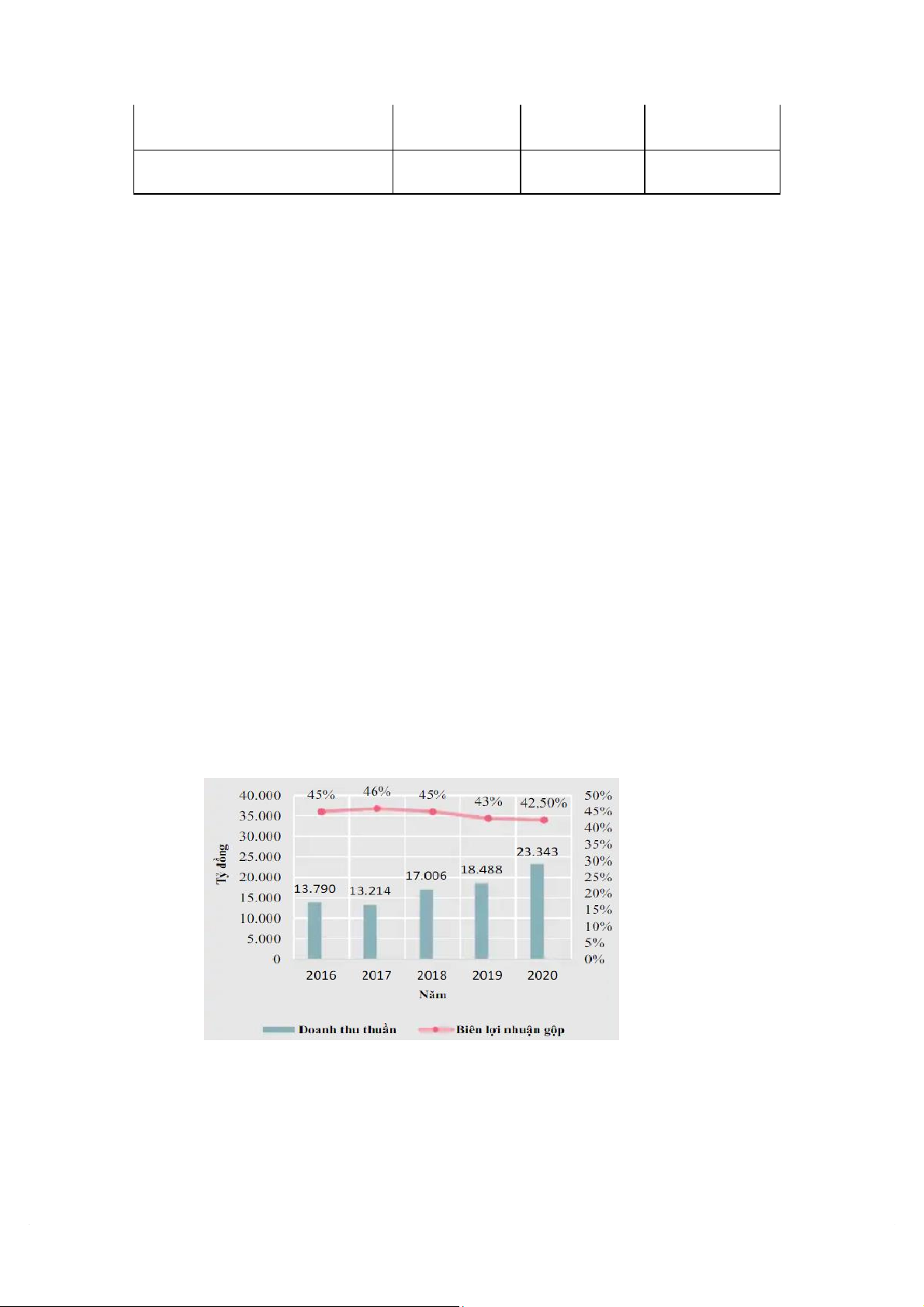

Hình 5: Doanh thu thuần và biên lợi nhuận gộp của Masan Consumer. 19

Tỷ suất lợi nhuận gộp năm 2020 là 42,5%, thấp hơn so với mức 43% năm 2019, do

biên lợi nhuận của các sản phẩm ngành hóa mỹ phẩm thấp. Lợi nhuận thuần sau thuế phân

bổ cho cổ đông công ty năm 2020 đạt 4.598 tỷ đồng, tăng 14,2% so với 4.026 tỷ đồng năm

2019, nhờ doanh thu thuần tăng và tối ưu hóa chi phí vận chuyển, bán hàng, tiếp thị từ tận

dụng hệ sinh thái hệ thống VinMart, VinMart+ cùng với hệ thống nông trại của Vineco bổ

sung cho mảng phân bón, thức ăn chăn nuôi và sản xuất thịt mát.

2.3.4.2. Tình hình tài chính tập đoàn VinGroup hậu thương vụ M&A

a) Tình hình tài chính của VinGroup hậu thương vụ M&A Năm 2018 Năm 2019 Năm 2020 Năm 2021 Tổng tài sản Tài sản ngắn hạn 135.279.026 197.392.876 166.013.805 161.374.270 Tài sản dài hạn 152.695.150 206.347.877 256.489.962 267.010.195 Nợ phải trả Nợ ngắn hạn 109.245.613 181.293.250 169.222.607 146.445 324 Nợ dài hạn 79.714.848 101.858.914 117.428.445 122.367.275 Vốn chủ sở hữu 99.013.714 120.588.589 135.852.715 159.571.866

Bảng 3: Bảng cân đối kế toán của Vingroup từ năm 2018-2021 (đơn vị: triệu đồng)

Theo báo cáo tài chính năm 2020, tổng tài sản của Vingroup đạt 422.503 tỷ đồng, vốn

chủ sở hữu đạt 135.852 tỷ đồng, tăng lần lượt 5% và 13% so với cuối năm 2019. Với quy

mô trên, Vingroup tiếp tục là doanh nghiệp niêm yết có giá trị tài sản lớn nhất cũng như là

tổ chức niêm yết có quy mô vốn hóa lớn nhất toàn thị trường. Về nguồn vốn, tỷ lệ nợ vay

được cải thiện, giảm từ 70,1% xuống còn 68%. Nguyên nhân bởi trong khi các khoản

nợ phải trả chỉ tăng 1,89% lên 268.177 tỷ đồng, nguồn vốn chủ sở hữu tăng 13% so với

đầu năm nhờ tiếp tục gia tăng lợi nhuận sau thuế chưa phân phối. VinGroup không bị giảm

tài sản mà thậm chí còn tăng cũng bởi việc dồn nguồn lực vào VinFast và VinSmart. Đầu

tư thêm máy móc, thiết bị là tài sản cố định dài hạn từ đó tổng tài sản của VinGroup tăng.

Cũng chính vì đầu tư từ nguồn vay nợ nên nợ dài hạn của VinGroup tăng lên là hợp lý. Vậy

nên với VinGroup sau khi chuyển nhượng VCM cho Masan không ảnh hưởng quá nhiều

đến tình hình tài chính của tập đoàn. 2018 2019 2020 Doanh thu thuần 121,894,400 130,036,014 110,490,033 Lợi nhuận gộp 28,923,350 37,551,217 17,312,806 LN thuần từ HĐKD 13,587,903 15,756,406 14,654,704 LNST thu nhập DN 6,190,881 7,716,613 4,545,573 20

Tài liệu liên quan:

-

Bài tập quản trị tài chính 2 | Trường Đại học Thương Mại

13 7 -

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

90 45 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

101 51 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

82 41 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

25 13