Phân tích tiềm năng phát triển của các dịch vụ công nghệ tài chính Fintech tại thị trường Đông Nam Á đến năm 2030 | Bài thảo luận thương mại điện tử căn bản

Cuộc cách mạng công nghiệp lần thứ tư (CMCN 4.0) đang diễn ra mạnh mẽ và tạo

ra những biến chuyển trên nhiều lĩnh vực xã hội. Trong lĩnh vực tài chính - ngân hàng, hoạt động kinh doanh tiền tệ có sự liên thông giữa thị trường trong nước và quốc tế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: thương mại điệm tử căn bản 108 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI KHOA TIẾNG ANH

----------🙠🙡🕮🕮🕮🙣🙢---------- BÀI THẢO LUẬN

HỌC PHẦN: THƯƠNG MẠI ĐIỆN TỬ CĂN BẢN ĐỀ TÀI:

PHÂN TÍCH TIỀM NĂNG PHÁT TRIỂN CỦA CÁC DỊCH VỤ

CÔNG NGHỆ TÀI CHÍNH FINTECH TẠI THỊ TRƯỜNG ĐÔNG NAM Á ĐẾN NĂM 2030 Nhóm thực hiện: 1

Lớp học phần: 232_PCOM0111_01

Giáo viên hướng dẫn: TS Vũ Thị Thúy Hằng

Hà Nội , tháng 4 năm 2024 1 DANH SÁCH THÀNH VIÊN STT Họ và tên Mã sinh Nhiệm vụ Nhận xét Đánh giá viên điểm 01

Nguyễn Thị Thùy 21D170282 Nội dung 1.2, Hoàn thành 9.5 An Tổng hợp tốt nhiệm vụ,

word, Thuyết chủ động đưa (Nhóm trưởng) trình ý kiến và đóng góp bài thảo luận 03 Đỗ Thị Vân Anh 21D170192 Nội dung 1.4, Hoàn thành 9 PowerPoint đầy đủ nhiệm vụ 04 Hà Thị Quỳnh 21D170001 Nội dung 3. Hoàn thành 8.8 Anh đầy đủ nhiệm vụ 05 Ngô Thị Ngọc 22D170239 Nội dung 2.3 Hoàn thành 9 Anh đầy đủ nhiệm vụ, chủ động đóng góp ý kiến 06

Nguyễn Hà Trang 21D170284 Nội dung 2.2 Hoàn thành 8.8 Anh đầy đủ nhiệm vụ 07 Nguyễn Ngọc 22D170103 Nội dung 2.1 Hoàn thành 8.8 Trâm Anh đầy đủ nhiệm vụ 08 Nguyễn Phương 21D170002 Nội dung 2.1 Hoàn thành 8.8 Anh tốt nhiệm vụ 09

Nguyễn Tuấn Anh 21D170003 Nội dung 1.3, Hoàn thành 8.8 Thuyết trình tốt nhiệm vụ 10 Phan Thị Phương 22D170285 Nội dung 3. Hoàn thành 9 Anh tốt nhiệm vụ được giao 121 Lê Hồng Hoa 21D210168 Nội dung 1.1, Hoàn thành 9 PowerPoint tốt đủ nhiệm 2 vụ 3

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập – Tự do – Hạnh phúc BIÊN BẢN HỌP NHÓM

Nhóm 1 – LHP: 232_PCOM0111_01

Thời gian: 21h30 ngày 30/3/2024

Địa điểm: Google meet

Số thành viên tham gia: 11/11 thành viên Vắng: 0

Nội dung cuộc họp:

• Tìm hiểu về đề tài và các tài liệu liên quan đến đề tài thảo luận • Chốt nội dung

• Nhóm trưởng tiến hành lên đề cương cho bài thảo luận

• Các thành viên chia sẻ quan điểm về đề tài thảo luận

• Gia hạn thời gian nộp nội dung, power point

• Phân chia nhiệm vụ cho các thành viên Kết luận:

• Hoàn thành việc thảo luận các vấn đề về nội dung và phân công nhiệm vụ cho các thành viên trong nhóm

Cuộc họp kết thúc vào lúc 22h30 cùng ngày 30/3/2024.

Hà Nội, ngày 30 tháng 3 năm 2024 Nhóm trưởng (Ký, ghi rõ họ tên) An Nguyễn Thị Thùy An 4 MỤC LỤC

LỜI MỞ ĐẦU............................................................................................................................6

NỘI DUNG................................................................................................................................7

I. Khái quát về công nghệ tài chính - Fintech.........................................................................7 1.1.

Định nghĩa Fintech.....................................................................................................7 1.2.

Đặc điểm và các thành phần tham gia của Fintech..................................................8 1.2.1.

Đặc điểm của Fintech...........................................................................................8 1.2.2.

Các thành phần tham gia Fintech.........................................................................8 1.3.

Các sản phẩm và dịch vụ Fintech phổ biến...............................................................9 1.4.

Vai trò của Fintech....................................................................................................10

II. Tiềm năng phát triển của các dịch vụ fintech tại Đông Nam Á đến năm 2030............11 2.1.

Tình hình phát triển Fintech ở Đông Nam Á hiện nay...........................................11 2.1.1.

Sự bùng nổ của các doanh nghiệp Fintech.........................................................11 2.1.2.

Chênh lệch tỷ lệ sử dụng dịch vụ tài chính.........................................................15

2.2. Các xu hướng và cơ hội phát triển...............................................................................17

2.2.1. Cơ hội cho sự phát triển của Fintech......................................................................17

2.2.2. Xu hướng định hình bối cảnh Fintech trong tương lai............................................18

2.3. Những thách thức và rủi ro..........................................................................................21

2.3.1. Vấn đề an ninh mạng...............................................................................................21

2.3.2 Vấn đề liên quan đến nhân sự...................................................................................22

2.3.3. Vấn đề về chính trị và suy thoái kinh tế...................................................................23

III. Các giải pháp và hướng đi phát triển Fintech trong tương lai....................................23

KẾT LUẬN..............................................................................................................................26

TÀI LIỆU THAM KHẢO......................................................................................................27 5 LỜI MỞ ĐẦU

Cuộc cách mạng công nghiệp lần thứ tư (CMCN 4.0) đang diễn ra mạnh mẽ và tạo

ra những biến chuyển trên nhiều lĩnh vực xã hội. Trong lĩnh vực tài chính - ngân hàng,

hoạt động kinh doanh tiền tệ có sự liên thông giữa thị trường trong nước và quốc tế.

Trước xu thế hội nhập toàn cầu hóa đòi hỏi các ngân hàng phải tích cực nghiên cứu, ứng

dụng công nghệ tiên tiến, hiện đại nhằm đáp ứng chất lượng và thời gian phục vụ. Những

ngân hàng thương mại có lợi thế về nền tảng công nghệ hiện đại theo yêu cầu phát triển

những sản phẩm – dịch vụ cao sẽ có lợi thế trong cạnh tranh trên thị trường. Vì vậy với

việc ứng dụng những thành tựu mới nhất của tiến bộ khoa học công nghệ, đặc biệt là

công nghệ thông tin trong các nghiệp vụ và giao dịch tài chính đã và đang diễn ra trên toàn cầu.

Sự xuất hiện của các dịch vụ công nghệ tài chính Fintech đã có những tác động

mạnh mẽ đến nền kinh tế. Những dịch vụ tài chính dựa trên nền tảng công nghệ này

mang lại nhiều tiện ích cho người tiêu dùng và mở ra nhiều tiềm năng mới trong việc

nâng cao khả năng tiếp cận tài chính. FinTech đã và đang làm thay đổi cách thức, địa

điểm và thời gian người tiêu dùng thực hiện thanh toán, cũng như tạo thuận lợi để người

tiêu dùng có thể tiếp cận tới nhiều loại hình dịch vụ tài chính, góp phần thu hẹp khoảng

cách giữa các tầng lớp xã hội.

Ở khu vực Đông Nam Á, Fintech không chỉ là một xu hướng, mà còn là một sức

mạnh đang thúc đẩy sự phát triển kinh tế và thay đổi cách chúng ta tương tác với tài

chính. Đông Nam Á được nhận định là "mảnh đất màu mỡ" cho sự phát triển của Fintech.

Tiềm năng và triển vọng của Fintech tại thị trường Đông Nam Á là không hề nhỏ trong

thời gian sắp tới. Trên con đường điều chỉnh cách thức hoạt động của ngành tài chính,

Fintech đang mở ra những cánh cửa mới, mở rộng phạm vi tiếp cận tài chính và tạo ra

những cơ hội mới cho mọi người.

Nhận biết được tầm quan trọng của nội dung trên, nhóm 1 chúng em đã tiến hành

nghiên cứu đề tài “Phân tích tiềm năng phát triển của các dịch vụ công nghệ tài chính

Fintech tại thị trường Đông Nam Á đến năm 2030” để hiểu rõ thực trạng hiện của công

nghệ tài chính Fintech tại thị trường Đông Nam Á, nhận định các cơ hội, xu hướng và

thách thức của lĩnh vực này, đồng thời đưa ra một số hướng đi nhằm phát triển Fintech trong tương lai. 6 NỘI DUNG

I. Khái quát về công nghệ tài chính - Fintech

1.1. Định nghĩa Fintech

Sự ra đời của Fintech

Trong lịch sử, Fintech đã xuất hiện từ những năm 1850, cho đến khi cuộc cách

mạng công nghiệp 4.0 phát triển, khi mọi sự phát triển gắn liền với công nghệ thông tin

và internet, thuật ngữ này được công chúng quan tâm. Lúc này, mọi khó khăn về khoảng

cách, kỹ thuật đều được giải quyết, công nghệ thông tin len lỏi đến từng ngành nghề, lĩnh

vực trên toàn thế giới. Đi theo xu thế phát triển chung của xã hội, tài chính - ngân hàng

cũng chọn hướng đi công nghiệp hóa, hiện đại hóa từ việc ứng dụng công nghệ thông tin

vào mô hình kinh doanh nguyên bản trước đó. Một bộ máy vận hành hoạt động thông

minh hơn, sản phẩm đa dạng, tối ưu hơn chính là kết quả cho sự bứt phá này. Khủng

hoảng kinh tế 2008 chạm đáy khó khăn là thời điểm hàng loạt các start-up ra đời, họ dấy

lên cuộc cách mạng về công nghệ trong lĩnh vực tài chính, thay đổi toàn bộ “bộ máy cồng

kềnh” trước đó của ngân hàng nói riêng và thị trường tài chính nói chung. Và thành tựu

đó đã tạo nên thuật ngữ mới trong ngành fintech.

Các khái niệm về Fintech

Fintech là sự viết tắt của từ Financial Technology - sự kết hợp giữa Finance (tiền tệ,

tài chính) và Technology (công nghệ), có nghĩa là Công nghệ tài chính. Đây là từ chung

dùng để chỉ việc ứng dụng sự sáng tạo của công nghệ vào các hoạt động, dịch vụ tài chính.

Hiện nay, nhiều người sử dụng từ này để chỉ tất cả các công ty sử dụng internet, công

nghệ điện toán đám mây, phần mềm mã nguồn mở nhằm nâng cao các hoạt động tài

chính, ngân hàng, đầu tư,...

Theo Cemal Karakas và Carla Stamegna (2017), Fintech được sử dụng chung cho

tất cả các công ty sử dụng internet, công nghệ điện toán đám mây, điện thoại di động, các

phần mềm mã nguồn mở hay tiền mã hóa như Bitcoin, nhằm mục đích cải thiện hiệu quả

của hoạt động ngân hàng và đầu tư.

Ở phương diện đầy đủ hơn, theo Wikipedia trích dẫn từ Huffington Post (2017):

“Fintech được định nghĩa là một ngành công nghiệp tài chính mới áp dụng công nghệ để

nâng cao hiệu quả hoạt động tài chính”. Vậy, theo ngữ nghĩa được chấp nhận rộng rãi,

Fintech là việc ứng dụng các sáng tạo công nghệ trong việc nhận diện nhu cầu, hành vi

khách hàng, thiết kế và cung cấp dịch vụ tài chính đa dạng nhằm thỏa mãn tốt nhất các

tiện ích cho người tiêu dùng nhưng với chi phí rẻ hơn. Khách hàng chiến lược, đối tác

của Fintech rất đa dạng, có thể là ngân hàng, công ty bảo hiểm, tổ chức tài chính truyền

thống và ngay cả người tiêu dùng trực tiếp. Các chuyên gia đã từng dự báo làn sóng

Fintech có thể sẽ quật ngã các ngân hàng hoạt động theo kiểu truyền thống, thậm chí

cảnh báo rằng ngân hàng nên xem Fintech là đối thủ cạnh tranh. Thực vậy, Fintech đã

dần dần phá vỡ các mô hình kết nối truyền thống khách hàng - ngân hàng, tạo cho khách 7

hàng nhiều lựa chọn hơn cho hoạt động huy động vốn, thanh toán, ký thác, mua bán tiền

tệ, sử dụng dịch vụ với chi phí ít tốn kém nhất. Fintech cũng xâm nhập sâu rộng vào các

lĩnh vực tài trợ, thanh toán, quản lý tài sản và đầu tư, thu thập dữ liệu, đánh giá và xếp

hạng tín dụng, cho vay, tiền điện tử, quản lý vốn lưu động…

1.2. Đặc điểm và các thành phần tham gia của Fintech

1.2.1. Đặc điểm của Fintech

Thứ nhất, Fintech phục vụ dịch vụ tài chính dựa trên nền tảng công nghệ. Fintech

hoạt động dựa trên trí tuệ nhân tạo, tương tự như một chú robot có khả năng nhận diện,

phân tích và cung cấp các dịch vụ tài chính. Điều này giúp đơn giản hóa trải nghiệm tài

chính hiện đại và thay đổi thói quen tiêu dùng của người dùng từ truyền thống sang trực

tuyến. Đồng thời, Fintech có thể làm thay đổi nguồn lực tài chính trong tương lai khi một

nhân viên có thể hỗ trợ nhiều khách hàng trong mỗi lần giao dịch.

Thứ hai, Fintech đem lại tính tiện lợi và tốc độ giao dịch. Fintech cung cấp tính tiện

lợi và tốc độ giao dịch vượt trội so với các phương thức tài chính truyền thống. Dịch vụ

tài chính qua Fintech có thể được thực hiện trực tuyến qua ứng dụng di động hoặc

website, giúp người dùng tiết kiệm thời gian và không cần đến địa điểm vật lý. Giao dịch

thông qua Fintech thường được xử lý nhanh chóng và tự động, giảm thiểu thời gian chờ

đợi và sai sót. Đồng thời, các dịch vụ fintech thường có phí giao dịch thấp hơn, đảm bảo

tính hiệu quả về chi phí.

Thứ ba, Fintech cung cấp khả năng tăng cường trải nghiệm khách hàng. Các dịch vụ

tài chính qua fintech mang đến tính tiện lợi, tốc độ và sự linh hoạt. Khách hàng có thể

tiếp cận dịch vụ tài chính mọi lúc, mọi nơi thông qua ứng dụng di động hoặc trang web,

giúp tiết kiệm thời gian và không gặp rào cản địa lý. Các giao dịch thông qua Fintech

được xử lý nhanh chóng và tự động, giảm bớt thời gian chờ đợi và khả năng sai sót. Điều

này cùng với tính minh bạch trong quy trình giao dịch giúp tăng cường niềm tin của khách hàng.

Thứ tư, Fintech cung cấp sự minh bạch và tiết kiệm chi phí vượt trội so với các

phương thức tài chính truyền thống. Dịch vụ tài chính qua Fintech thường có quy trình

giao dịch minh bạch và trong suốt, giúp khách hàng dễ dàng theo dõi và kiểm tra. Đồng

thời, Fintech giảm thiểu các phí giao dịch và hoạt động, mang lại sự hiệu quả về chi phí

cho cả khách hàng và doanh nghiệp. Tính tiện lợi và tối ưu hóa quy trình của Fintech

cùng với khả năng giảm phí giúp tạo nên môi trường tài chính minh bạch và tiết kiệm.

1.2.2. Các thành phần tham gia Fintech

Các thành phần chính tham gia vào Fintech gồm 3 đối tượng chính: Công ty

Fintech, Định chế tài chính và Khách hàng cá nhân. 8 Công ty Fintech

Công ty Fintech là các doanh nghiệp chuyên hoạt động trong lĩnh vực công nghệ

thông tin, cung cấp các sản phẩm và dịch vụ công nghệ trong lĩnh vực tài chính. Khách

hàng của công ty Fintech có thể là người sử dụng cuối cùng hoặc các định chế tài chính.

Định chế tài chính

Định chế tài chính bao gồm các tổ chức như ngân hàng, công ty tài chính, công ty

bảo hiểm, công ty chứng khoán,... Đây là những tổ chức có vai trò quan trọng trong

ngành tài chính. Nhận thấy tầm quan trọng của ứng dụng công nghệ trong tài chính, các

định chế này ngày càng hợp tác sâu rộng với các công ty Fintech. Đồng thời, chính các

định chế này cũng đầu tư mạnh cho các hoạt động nghiên cứu nội bộ, giúp chủ động nắm

giữ công nghệ mới và chiếm lĩnh thị trường. Khách hàng cá nhân

Các cá nhân, doanh nghiệp, và tổ chức là người sử dụng cuối cùng của các sản

phẩm và dịch vụ Fintech để thực hiện các giao dịch tài chính, quản lý tài sản, và thực

hiện các hoạt động tài chính khác. Đây là những người dùng cuối cùng mà các công ty

Fintech đang cố gắng thu hút và phục vụ thông qua sản phẩm và dịch vụ của mình.

1.3. Các sản phẩm và dịch vụ Fintech phổ biến

Hầu hết các sản phẩm thuộc lĩnh vực tài chính đều ứng dụng Fintech mang đến cho

người dùng những trải nghiệm mới và tiện ích. Các sản phẩm tiêu biểu của Fintech bao gồm:

Các loại ví điện tử

Ví điện tử là hình thức đơn giản nhất, tác động tích cực nhất đến thói quen sử dụng

tiền mặt của người dùng khi chi tiêu tài chính. Ví điện tử ra đời giúp việc chuyển nhận

tiền, thanh toán hóa đơn, mua sắm hàng hóa trở nên đơn giản và tiện lợi do các hoạt động

đều trực tuyến. Một số ví điện tử thông dụng trên toàn thế giới như PayPal, Apple Pay,

Venmo. Ở Việt Nam có một số loại ví điện tử như Momo, ZaloPay, ShopeePay… E-Banking

E-Banking là công cụ quản lý tài chính hiệu quả các giao dịch trên hệ thống

Mobile-banking, Internet-banking, SMS-banking,... của ngân hàng. Dịch vụ này sẽ được

cung cấp cho khách hàng thực hiện đăng ký và nhận thẻ ATM tại ngân hàng. Mọi hoạt

động kiểm tra số dư, lịch sử giao dịch, chuyển tiền, thanh toán đều có thể thực hiện trên

E-Banking. Khách hàng không cần mất thời gian di chuyển mà còn tăng tốc độ giao dịch

cũng như bảo mật tài khoản. Sự ra đời của E-Banking là minh chứng rõ nét cho sự hợp

tác giữa hệ thống ngân hàng với Fintech. 9 P2P Lending

P2P Lending hay còn gọi là cho vay ngang hàng (Peer-to-peer Lending), là ứng

dụng được xây dựng dựa trên thành quả của nền công nghệ số 4.0. Ứng dụng này cho

phép người vay tiền kết nối trực tuyến với người cho vay mà không cần qua trung gian là

ngân hàng hay tổ chức tài chính nào. P2P Lending mang đến cơ hội vay vốn lãi suất hấp

dẫn cùng khả năng giải ngân nhanh cho khách hàng. Đây là cứu cánh tuyệt vời cho

những cá nhân hay tổ chức gặp khó khăn về tài chính cho doanh nghiệp. Một số công ty

cho vay ngang hàng uy tín tại Việt Nam có thể kể đến như VayOnline247, Tima…

Bitcoin – Đồng tiền điện tử

Bitcoin là một loại tiền tệ kỹ thuật số phân cấp do Satoshi Nakamoto nghiên cứu,

phát hành dưới dạng phần mềm mã nguồn mở vào năm 2009. Việc trao đổi Bitcoin sẽ

được thực hiện trực tiếp với sự hỗ trợ của thiết bị có kết nối internet mà không cần phải

thông qua các tổ chức trung gian. Ví dụ, một khách hàng ở Anh có thể chuyển tiền

Bitcoin cho đối tác ở Việt Nam trên smartphone có kết nối internet mà không phải thông

qua ngân hàng hay bất kỳ tổ chức trung gian nào.

Khác với loại tiền tệ điển hình, Bitcoin không có ngân hàng trung ương quản lý, nó

hoạt động dựa trên phương thức ngang hàng trên mạng internet. Có nhiều sàn giao dịch

Bitcoin được lập ra để các nhà đầu tư dễ dàng trao đổi mua bán đồng tiền này. Với nguồn

cung được giới hạn ở mức 21 triệu đồng Bitcoin nên nó sớm được đón nhân và sử dụng rộng rãi.

1.4. Vai trò của Fintech

Fintech đang có ảnh hưởng sâu rộng đến lĩnh vực tài chính trên toàn cầu. Được xem

là một làn sóng đổi mới trong ngành, Fintech mang lại không chỉ sự tiện lợi và tiện ích

cho người dùng mà còn tạo ra những cơ hội mới cho các tổ chức tài chính. Bằng cách sử

dụng công nghệ hiện đại như trí tuệ nhân tạo, blockchain và machine learning, Fintech đã

tạo ra những giải pháp tài chính sáng tạo và linh hoạt, từ việc quản lý tài chính cá nhân

đến giao dịch thanh toán và đầu tư. Với sự cải thiện vượt bậc trong trải nghiệm khách

hàng, Fintech không chỉ giúp người dùng tiếp cận dễ dàng hơn các dịch vụ tài chính mà

còn thúc đẩy tính cạnh tranh trong ngành. Điều này tạo ra một môi trường tài chính đa

dạng và phong phú, nơi mà các doanh nghiệp truyền thống và các doanh nghiệp Fintech

mới nổi đều đang cạnh tranh để cung cấp những giải pháp tốt nhất cho khách hàng.

Fintech đóng vai trò quan trọng trong việc thúc đẩy tài chính toàn diện bằng cách

cung cấp các dịch vụ tài chính với chi phí thấp, mang đến nhiều tiện ích trải nghiệm cho

khách hàng, quy mô và mức độ tiếp cận tốt hơn. Nó giúp giảm nguy cơ tiền giả, rửa tiền

và quản lý tiền mặt cho các nhà quản lý. Đặc biệt, Financial technology còn có vai trò hỗ

trợ các đối tượng yếu thế trong xã hội, đặc biệt là trong các tình huống thiên tai và dịch

bệnh. Tài chính được phát triển toàn diện phát huy hiệu quả tối đa thông qua ứng dụng 10

Fintech để giúp các đối tượng yếu thế trong xã hội, đặc biệt trong các trường hợp thiên

tai, ảnh hưởng do dịch bệnh. Ngoài ra, Fintech giúp nâng cao sức khỏe tài chính cá nhân

cho khách hàng bởi chúng cho khách hàng biết được khả năng tài chính của bản thân ra

sao, từ đó mang lại những kế hoạch chi tiêu, đầu tư phù hợp nhằm nâng cao tài chính của

bản thân để đề phòng trước mọi rủi ro.

Fintech với ưu thế về đổi mới sáng tạo và khả năng ứng dụng công nghệ linh hoạt,

không chỉ giúp giảm chi phí cho doanh nghiệp mà còn mở rộng khả năng tiếp cận nguồn

tài chính cho nhiều đối tượng khách hàng như:

●Tiếp cận tức thì: Công nghệ cho phép dịch vụ tài chính đến được mọi người ở bất kỳ nơi đâu.

●Chi phí thấp không đáng kể: Fintech cung cấp các dịch vụ tài chính hiệu quả hơn,

giúp dịch vụ trở nên phù hợp với cả khách hàng có thu nhập thấp. Điều này tạo

điều kiện cho nhiều người sử dụng dịch vụ tài chính hơn.

●Bảo đảm an toàn: Sử dụng Fintech giúp mọi người loại bỏ sự phụ thuộc vào tiền

mặt, tạo ra môi trường tài chính an toàn hơn và minh bạch hơn cho cá nhân, doanh

nghiệp và cả Chính phủ.

Với sự hỗ trợ của Fintech, các đối tượng yếu thế có thể: Nhận được các khoản hỗ

trợ, tài trợ trực tiếp nhanh chóng và hiệu quả nhất thông qua cơ sở hạ tầng thanh toán kỹ

thuật số; làm việc online để có thu nhập, hoặc tạo thu nhập thông qua tham gia vào các

công việc vận chuyển hàng hóa; giao dịch mua sắm và thanh toán online cho hầu hết các

nhu cầu; minh bạch hóa về tài chính, đảm bảo việc hỗ trợ đồng đều giữa những đối tượng

yếu thế; vay khẩn cấp mà không cần đến ngân hàng do công cụ định danh khách hàng

điện tử hoặc vay trên các nền tảng cho vay ngang hàng…

Các công ty Fintech đang sử dụng công nghệ để tạo ra các công cụ dễ sử dụng nhằm

quản lý tài chính cá nhân và đơn giản hóa quy trình lập kế hoạch tài chính. Bằng cách sử

dụng các ứng dụng Fintech, người tiêu dùng có thể kiểm soát tốt hơn tình trạng tài chính

của họ bởi các ứng dụng này giúp người dùng quản lý ngân sách và tiết kiệm tiền một

cách thông minh. Ngoài ra, nhiều nền tảng còn cung cấp tài nguyên và nội dung giáo dục

tài chính để giúp người dùng nâng cao kiến thức và hiểu biết về tài chính của họ. Nói

cách khác, những công nghệ này đang giúp mọi người xây dựng nền tảng vững chắc hơn

cho tài chính của họ bằng cách cung cấp các công cụ và kiến thức tài chính cần thiết để

đưa ra quyết định sáng suốt về tiền của họ (Panos và Wilson, 2020).

II. Tiềm năng phát triển của các dịch vụ fintech tại Đông Nam Á đến năm 2030

2.1. Tình hình phát triển Fintech ở Đông Nam Á hiện nay

2.1.1. Sự bùng nổ của các doanh nghiệp Fintech 11

Theo một báo cáo của Accenture (công ty về outsourcing và các dịch vụ công nghệ,

tư vấn quản lý toàn cầu), Fintech là một trong những lĩnh vực phát triển nhanh nhất của

nền kinh tế. Trong giai đoạn 2010 - 2013, các hoạt động đầu tư vào Fintech chưa thực sự

mạnh, lượng vốn đầu tư khoảng 2 - 4 tỷ USD. Đến năm 2017, lượng đầu tư vào Fintech

đã tăng lên mức gần 40 tỷ USD. Riêng trong nửa đầu năm 2018, tổng đầu tư vào Fintech

trên toàn cầu đã đạt 41,7 tỷ USD, vượt qua cả số liệu đầu tư toàn năm 2017. Fintech hiện

diện ở cả hai thị trường phát triển và đang phát triển, đặc biệt là các thị trường đang phát

triển có sự "nhảy vọt”, nhiều nhà quan sát công nghệ kỳ vọng những đổi mới sáng tạo

quan trọng nhất trong lĩnh vực ngân hàng sẽ đến từ những thị trường mới nổi, trong đó có

một số quốc gia có sự phát triển vượt bậc của Fintech như Brazil, Ấn Độ, Trung Quốc và

Nam Phi. Tại Châu Á, Trung Quốc là nơi các doanh nghiệp Fintech hoạt động vô cùng

mạnh mẽ với sự tham gia của hàng loạt các tập đoàn có tiềm lực tài chính mạnh, cơ sở hạ

tầng công nghệ thông tin và có kỹ năng cùng năng lực phát triển ứng dụng đang tìm cách

vươn ra quốc tế, trong đó có một số tên tuổi lớn như Alibaba Group, Baidu và Tencent.

Đông Nam Á chứng kiến sự tăng trưởng rõ rệt của Fintech. Singapore là quốc gia đi

đầu về Fintech. Theo dữ liệu từ Tracxn (Công ty chuyên tư vấn công nghệ và dữ liệu vốn

mạo hiểm) cho thấy Singapore là quê hương của nhiều công ty Fintech lớn mạnh ở

ASEAN. Cơ sở hạ tầng tài chính phát triển và các chính sách quản lý mang tính hỗ trợ

của Singapore đã giúp cho quốc đảo này có thể cạnh tranh với các trung tâm tài chính

toàn cầu khác. Indonesia, Malaysia và Thái Lan cũng theo sát nút Singapore với vai trò là

những điểm đến ưa thích của các công ty Fintech, nhờ được hỗ trợ bởi tỷ lệ sử dụng điện

thoại di động cao, mức phổ cập Internet rộng và lượng dân số trẻ, tốc độ đô thị hóa

nhanh. Điều này đã thu hút một lượng lớn các nhà đầu tư và các công ty Fintech dành sự

chú ý của họ vào khu vực.

Hình 1: Các công ty Fintech lớn ở Đông Nam Á theo quốc gia và lĩnh vực 12

(Nguồn: Techsauce, RUAMKID, Báo cáo 75 doanh nghiệp Fintech hàng đầu Đông Nam Á, 2017)

Bảng số liệu trên thể hiện tổng quan về các doanh nghiệp fintech ở Đông Nam Á

được tổng hợp trong Báo cáo 75 công ty Fintech hàng đầu Đông Nam Á năm 2017.

3 quốc gia dẫn đầu về số lượng trụ sở chính của các công ty Fintech là Singapore với 32

công ty chiếm 43%, Thái Lan với 14 công ty chiếm 19% và Indonesia với 9 công ty

chiếm 12%. Những số liệu này cho thấy rằng nhiều công ty Fintech tập trung ở Singapore

- quốc gia có nền tài chính tiên tiến nhất Đông Nam Á. Mặc dù là đất nước nhỏ nhưng

Singapore cung cấp một môi trường kinh doanh hấp dẫn, bao gồm hệ thống quản lý và

thuế. Ngược lại, Myanmar là quốc gia có số lượng các công ty Fintech đặt trụ sở tại đây ít

nhất, chỉ có ba công ty Fintech có trụ sở chính tại Myanmar và tham gia kinh doanh

thanh toán điện tử. Điều này dường như phản ánh thực tế rằng nhu cầu tài chính đa dạng

và phức tạp chỉ mới bắt đầu phát triển ở Myanmar. Bên cạnh Singapore, các công ty này

cũng nằm rải rác ở các quốc gia khác trong khu vực, cho thấy các công ty đang nổi lên trên khắp Đông Nam Á.

Xét theo lĩnh vực kinh doanh, có tới 32 doanh nghiệp tham gia vào lĩnh vực kinh

doanh thanh toán điện tử, bao gồm cả dịch vụ thanh toán di động, chiếm khoảng 43%.

Con số này cao hơn nhiều so với tỷ lệ tham gia vào lĩnh vực hoạt động phổ biến thứ hai

là so sánh các sản phẩm tài chính – chiếm 15% và lĩnh vực xếp thứ ba là hỗ trợ cho các

nhà đầu tư cá nhân – chiếm 11%.

Các công ty khởi nghiệp Fintech ngày càng trở nên phổ biến sự hiện diện quan

trọng. Các ví dụ bao gồm công ty M_Service có trụ sở tại Việt Nam, cung cấp dịch vụ

thanh toán di động dưới thương hiệu “MoMo”, hay Coins.ph, có trụ sở chính tại

Philippines, cung cấp dịch vụ thanh toán bằng thiết bị di động và công nghệ chuỗi khối,

và Funding Societies, một công ty cho vay P2P có trụ sở tại Singapore. 13

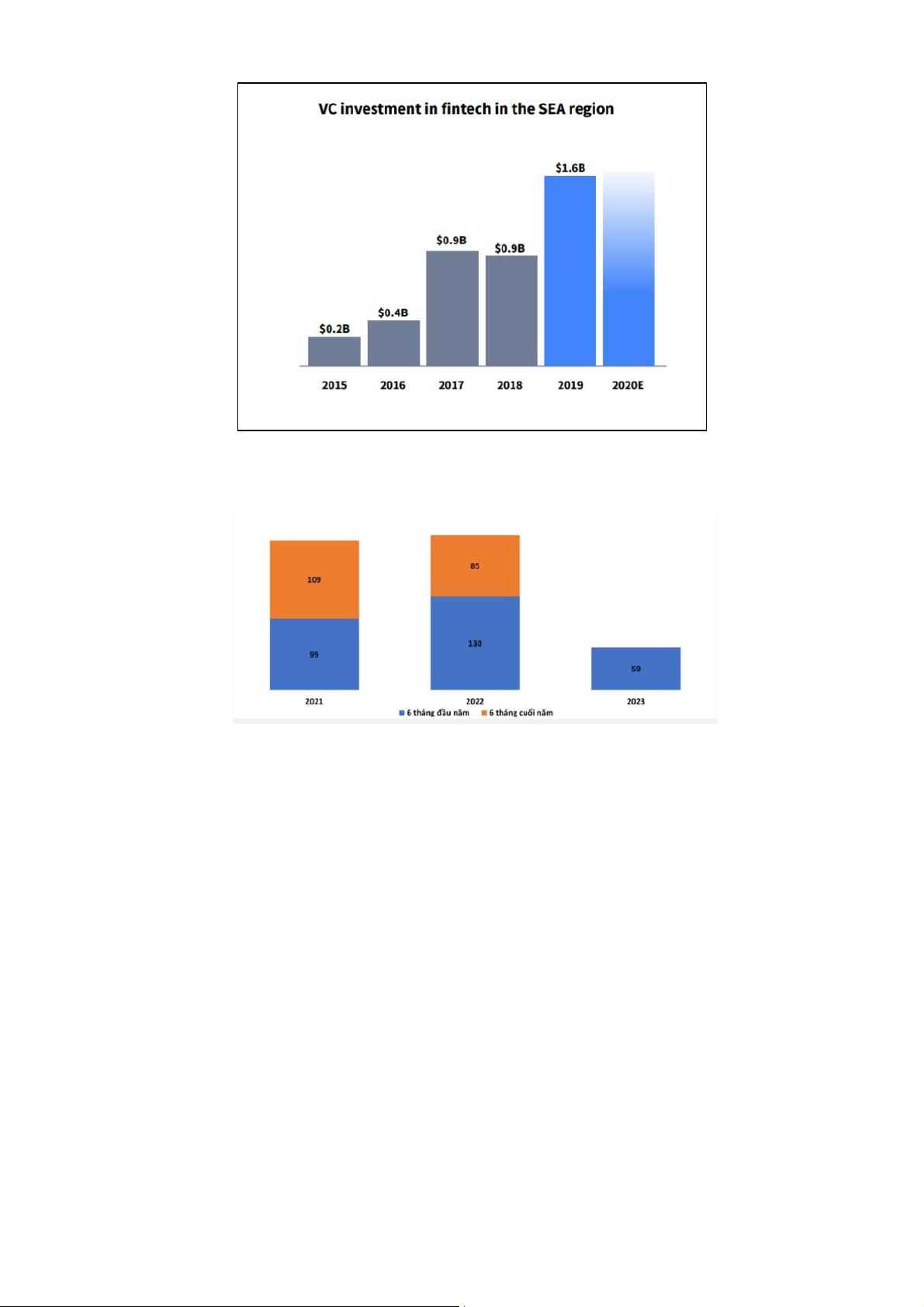

Hình 2: Vốn đầu tư mạo hiểm vào Fintech ở Đông Nam Á 2015-2019 (Nguồn: Dealroom.co)

Hình 3: Số lượng giao dịch đầu tư vào Fintech ở Đông Nam Á giai đoạn 2021-2023

(Nguồn: Tech in Asia - Doanh Chính tổng hợp).

Sự phát triển của Fintech tại Đông Nam Á được thúc đẩy bởi sự gia tăng từ nguồn

vốn đầu tư mạo hiểm. Số lượng và giá trị các khoản đầu tư mạo hiểm vào các công ty

Fintech tại Đông Nam Á đã tăng trưởng nhanh chóng trong những năm gần đây.

2012-2015: Theo số liệu thống kê do CB Insights tổng hợp, vốn đầu tư mạo hiểm

(VC – Venture Capital) vào các công ty khởi nghiệp Fintech ở Đông Nam Á đã tăng từ

11 triệu USD năm 2012 lên gần 180 triệu USD vào năm 2015, tăng gấp 16 lần.

2015-2019: Số lượng và giá trị các khoản đầu tư mạo hiểm vào các công ty

Fintech tại Đông Nam Á đã tăng trưởng nhanh chóng. Chỉ trong 4 năm tiếp theo, dòng

vốn đầu tư vào lĩnh vực công nghệ tài chính này đã chạm mức 1,6 tỉ USD vào năm 2019.

2019-2022: Tổng số vốn các công ty Fintech trong khu vực huy động được trong

năm 2022 lên tới 5,3 tỷ USD, thông qua 215 thương vụ. Số thương vụ đầu tư vào các 14

startup giai đoạn muộn chiếm tỷ trọng 54%, tăng 11 điểm phần trăm so với năm trước đó,

cho thấy các nhà đầu tư chọn lọc kỹ càng hơn và ưu tiên các startup có định hướng lợi

nhuận rõ ràng. Theo Statista Research, tổng giá trị giao dịch của phân khúc thanh toán số

ở Đông Nam Á đạt khoảng 195,8 tỷ USD trong năm 2022. Sự bùng phát của đại dịch đẩy

nhanh quá trình số hóa, các giải pháp Fintech đã trở nên quan trọng đối với người tiêu

dùng để thanh toán cho hàng hóa và dịch vụ, từ đó khuyến khích người dân giao dịch trực

tuyến và tận hưởng các tính năng cũng như khả năng khác từ các nền tảng Fintech mới.

2023: Trong bối cảnh nền kinh tế toàn cầu bất ổn do áp lực từ lạm phát, xung đột

địa chính trị và nhiều lý do khác, hoạt động đầu tư trong lĩnh vực Fintech ở Đông Nam Á

giai đoạn nửa đầu năm 2023 đã có sự chững lại. Trong nửa đầu năm 2023, nguồn vốn đầu

tư cho các startup trong lĩnh vực Fintech đã giảm một nửa so với cùng kỳ năm 2022, mặc

dù một số phân khúc nhất định trong ngành vẫn có thể thu hút vốn đầu tư. Tổng số lượng

giao dịch cũng như giá trị các khoản đầu tư trong 6 tháng đầu năm 2023 đều chứng kiến

sự giảm mạnh so với cùng kỳ năm trước. Về khối lượng, lĩnh vực Fintech tại Đông Nam

Á giai đoạn nửa đầu năm nay có khoảng 59 giao dịch, giảm hơn 50% so với con số 130

giao dịch của cùng kỳ năm trước. Bối cảnh nền kinh tế toàn cầu bất ổn do áp lực từ lạm

phát, xung đột địa chính đã tác động đáng kể lên các hoạt động đầu tư trong lĩnh vực Fintech ở Đông Nam Á.

2024: Theo báo cáo của Tracxn (Nền tảng dữ liệu thị trường tư nhân hàng đầu

theo dõi các công ty trên toàn cầu) mới công bố, khoản đầu tư ở giai đoạn hạt giống trong

quý đầu tiên của năm 2024 cũng chỉ đạt 19,4 triệu USD, giảm 27% so với 26,5 triệu USD

huy động được trong quý trước. Con số này đã giảm 59% so với số tiền 47,4 triệu USD

huy động được trong quý đầu tiên của năm 2023.

Ngoài các công ty khởi nghiệp chuyên ngành Fintech, ngày càng nhiều công ty

khởi nghiệp từ các lĩnh vực khác cũng đang chuyển sang kinh doanh công nghệ tài chính

ở Đông Nam Á. Trong lĩnh vực thanh toán điện tử, đặc biệt là thanh toán di động, các

công ty khởi nghiệp từ các lĩnh vực từ thương mại điện tử đến trò chơi trực tuyến và dịch

vụ gọi xe đã chuyển sang lĩnh vực này. Ở nhiều quốc gia, hiện nay có rất nhiều chương

trình được hình thành bởi các công ty khởi nghiệp phối hợp với các tổ chức tài chính và

công ty viễn thông hiện có. Hai công ty đang thu hút sự chú ý trong lĩnh vực thanh toán

điện tử là Go-Jek (trụ sở chính tại Indonesia) và Grab (trụ sở chính tại Singapore), cả hai

đều tham gia vào lĩnh vực kinh doanh dịch vụ gọi xe.

Ở Việt Nam, từ năm 2015, các startup về Fintech bắt đầu phát triển và dần trở

thành một tín hiệu tốt gây chú ý với cộng đồng cũng như các doanh nghiệp đang hoạt

động trong lĩnh vực này, đặc biệt là tại Hà Nội và TP.HCM. Tuy nhiên, nếu so với các

quốc gia khác trong khu vực, con số này còn rất khiêm tốn. Theo nghiên cứu của công ty

tư vấn Solidiance, thị trường Fintech của Việt Nam đạt 4,4 tỷ USD trong năm 2017. Theo

khảo sát của Viện Nghiên cứu phát triển Công nghệ ngân hàng Đại học Quốc gia TP

HCM (VNUHCM-IBT), tính đến tháng 10/2019 có hơn 154 công ty hoạt động trong lĩnh

vực Fintech tại Việt Nam. Trong đó, 37 công ty hoạt động trong mảng thanh toán, 25 15

công ty hoạt động trong lĩnh vực cho vay; 22 công ty làm về Blockchain, Crypto &

Remittance (hình 2). 70% công ty Fintech ở Việt Nam là các công ty khởi nghiệp có vốn

đầu tư nước ngoài đến từ các quốc gia phát triển như Nhật Bản, Mỹ, Canada, Australia,

Anh, Đan Mạch, Pháp và các quốc gia lân cận như Trung Quốc, Singapore, Malaysia.

Nhìn chung, Fintech ở Việt Nam hiện chủ yếu chỉ tập trung ở ba dịch vụ: thanh toán, cho

vay ngang hàng và huy động vốn cộng đồng.

2.1.2. Chênh lệch tỷ lệ sử dụng dịch vụ tài chính

Hình 4: Tỷ lệ người dân dùng các dịch vụ tài chính (2019)

(Nguồn: Standard Chartered)

Theo báo cáo có tựa đề "Số hóa tiền mặt tại ASEAN – ý nghĩa đối với các nhà quản

lý nguồn vốn doanh nghiệp và người tiêu dùng trong tương lai", do Ngân hàng Standard

Chartered vừa công bố, tỷ lệ sở hữu khoản ngân hàng ở các nước Đông Nam Á cao nhất

là Singapore (97,93%), tiếp theo là Malaysia (85,34%), Thái Lan (81,59%), Indonesia

(48,86%)., Phillippines và Viêt Nam là hai quốc gia có tỷ lệ người sử dụng tài khoản

ngân hàng thấp nhất lần lượt là 34,5% và 30,8%. Có nhiều lý do khác nhau dẫn đến tỷ lệ

sử dụng tài khoản ngân hàng thấp, bao gồm cả việc thiếu các ngân hàng lân cận, sự khó

khăn và phiền toái khi phải gửi nhiều tài liệu xác minh danh tính, thủ tục nộp đơn mất vài

tuần để mở một tài khoản ngân hàng và người dùng phải trả phí duy trì tài khoản ngân hàng.

Trong khi đó, tỷ lệ người dân sử dụng thẻ tín dụng và thẻ ghi nợ tại Việt Nam là

4,12% và 26,74%, chỉ lần lượt cao hơn Indonesia và Philippines. Đặc biệt, theo báo cáo

có hơn 90% giao dịch giao dịch mua hàng trực tuyến tại Việt Nam thanh toán bằng tiền

mặt khi nhận hàng (COD). Con số này ở các nước khác dao động từ 47 đến 65%, ở Singapore chỉ 10%. 16

Báo cáo nhận xét, “Ngoài Singapore, các phương tiện thanh toán và ngân hàng

truyền thống vẫn phổ biến hơn đối với phần còn lại của ASEAN. Mặc dù lượng tài khoản

ngân hàng cải thiện ở một số quốc gia nhưng tỷ lệ dùng thẻ tương đối thấp (dưới 50%). Ở

hầu hết các nước, cách ưa thích để mua hàng trực tuyến là trả tiền mặt khi nhận hàng.”

Nguyên nhân khiến người dân không chỉ tại Việt Nam mà một số nước ASEAN vẫn

ưa chuộng tiền mặt theo Standard Chartered gồm thiếu hiểu biết về cách thức hoạt động,

sử dụng của thanh toán số. Ngoài ra còn lý do lo ngại thông tin tài chính cá nhân; ý niệm

tiền mặt vẫn là phương pháp thanh toán đơn giản nhất; các doanh nghiệp nhỏ và vừa lo

chi phí khi đầu tư hạ tầng thanh toán số.

2.2. Các xu hướng và cơ hội phát triển

2.2.1. Cơ hội cho sự phát triển của Fintech

Sự tăng trưởng của người dùng trực tuyến và di động

Khi nói đến kết nối Internet ở Đông Nam Á, nhiều báo cáo cho thấy một số quốc

gia trong khu vực cung cấp khả năng kết nối Internet tốt nhất trên thế giới. Trên thực tế,

số liệu thống kê cho thấy tỷ lệ sử dụng Internet ở Đông Nam Á cao tới 70% ở hầu hết các

quốc gia. Tỷ lệ thâm nhập Internet ngày càng tăng nên các khả năng số của người dân

trong khu vực cũng tăng lên. Thị trường thương mại điện tử ở Đông Nam Á đang phát

triển nhanh nhất thế giới và dự kiến trị giá 1.000 tỷ USD vào năm 2030, theo báo cáo của

Google. Ngành công nghiệp trung tâm dữ liệu trong khu vực cũng đang bùng nổ, với việc

Singapore được cho là có khả năng kết nối trung tâm dữ liệu tốt nhất ở châu Á. Việc mở

rộng mạng 5G cũng cho phép khả năng tiếp cận Internet lớn hơn. Trong khi Singapore đã

thống trị ngành công nghiệp 5G của khu vực, các quốc gia như Indonesia, Việt Nam,

Thái Lan và Malaysia cũng đang nhanh chóng bắt kịp để giành lợi thế phát triển công

nghệ. Theo dữ liệu từ GSMA Intelligence, vào đầu năm 2023, Việt Nam có 161,6 triệu

kết nối di động. Tuy nhiên, cần lưu ý rằng nhiều người sử dụng nhiều hơn một kết nối di

động, ví dụ như một kết nối cho mục đích cá nhân và một kết nối khác cho công việc. Do

đó, không có gì lạ khi số liệu kết nối di động vượt quá đáng kể so với tổng số dân số.

Theo số liệu của GSMA Intelligence, tỷ lệ này tương đương với 164,0% tổng dân số vào

tháng 1 năm 2023. Số lượng kết nối di động tại Việt Nam cũng tăng thêm 4,7 triệu

(+3,0%) từ năm 2022 đến năm 2023.

Trong những năm gần đây, Đông Nam Á đã chứng kiến một sự gia tăng đáng kể về

số lượng người dùng trực tuyến và di động, đặc biệt là trong các nền kinh tế phát triển

nhanh như Indonesia, Việt Nam, Philippines, và Thái Lan. Sự gia tăng của điện thoại

thông minh giá rẻ và việc mở rộng mạng lưới internet tốc độ cao, sự phổ biến của

smartphone và Internet có giá cả phải chăng đã thúc đẩy mạnh mẽ việc tiếp cận công

nghệ cho người dùng cuối, tạo ra một cơ sở người dùng lớn cho các dịch vụ Fintech. Tính

tiện lợi và linh hoạt của các ứng dụng di động đã làm tăng nhu cầu sử dụng các dịch vụ

tài chính thông qua điện thoại di động, từ thanh toán di động đến cho vay và quản lý tài

chính cá nhân. Dự kiến đến năm 2025, khu vực sẽ có 400 triệu người dùng internet, chiếm 70% dân số. 17

Khuôn khổ pháp lý và sự hỗ trợ từ Chính phủ

Sự thay đổi nhanh chóng của thị trường Fintech trong khu vực qua những con số

tăng trưởng ở trên cho thấy các cơ quan quản lý đã và đang đối diện với nhiều thách thức.

Các mô hình kinh doanh, sản phẩm và dịch vụ Fintech đổi mới sáng tạo đặt ra yêu cầu

phải bổ sung các quy định quản lý hiệu quả và tạo cơ chế hỗ trợ cần thiết. Đây là trở ngại

đối với các nền kinh tế mới nổi và đang phát triển, nơi còn hạn chế về năng lực quản lý

và nguồn lực triển khai. Vì vậy, trong quá trình xây dựng chính sách cho lĩnh vực

Fintech, các cơ quan quản lý cần cân bằng giữa cơ hội và rủi ro để đạt được mục tiêu đặt

ra. Trong bối cảnh kinh tế vĩ mô, các dịch vụ Fintech và nền tảng số được các cơ quan

quản lý đặc biệt quan tâm nhằm nuôi dưỡng một hệ sinh thái phát triển an toàn và bền

vững, vì vậy, khung khổ pháp lý điều chỉnh lĩnh vực Fintech được hoàn thiện tùy vào thể

chế và điều kiện mỗi nước. Ngay cả trong một nước, quy định về Fintech cũng khác nhau

tùy thuộc vào loại dịch vụ cung cấp. Theo báo cáo của CCAF, ADBI và Fintech Space

(2019), hình thức pháp luật phổ biến nhất là hiện đang được các nước áp dụng là sử dụng

các quy định trong lĩnh vực tài chính và ngân hàng để điều chỉnh lĩnh vực Fintech, ví dụ

tại Singapore, Phillipines và Malaysia, trong khi đó, Indonesia lại ban hành quy định

riêng về tiền điện tử nhằm bảo vệ người tiêu dùng và ngăn chặn các khoản đầu tư gian lận.

Bên cạnh đó, chính sách về đổi mới sáng tạo được áp dụng tại mỗi nước cũng

không giống nhau, trong đó, văn phòng đổi mới sáng tạo (innovation office), khuôn khổ

pháp lý thử nghiệm (regulatory sandbox), và ứng dụng công nghệ để hỗ trợ tuân thủ pháp

luật (RegTech solution) dường như là 3 trong số các khung khổ pháp lý được sử dụng

phổ biến nhất. 6/10 quốc gia thành viên ASEAN, bao gồm Singapore, Thái Lan,

Phillippines, Malaysia, Indonesia và Brunei, đã áp dụng nhiều hơn một khung khổ pháp

lý cho thúc đẩy đổi mới sáng tạo. Hiện Việt Nam đang trong quá trình nghiên cứu hoàn

thiện cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng để hỗ

trợ các doanh nghiệp Fintech/ngân hàng hoàn thiện giải pháp/dịch vụ cũng như kiểm soát

rủi ro… để cung ứng chính thức ra thị trường.

Các chính phủ và cơ quan quản lý ở Đông Nam Á đang ngày càng nhận thức được

vai trò quan trọng của Fintech trong việc thúc đẩy sự phát triển kinh tế và tài chính. Việc

thiết lập và điều chỉnh các quy định và chính sách phù hợp đã và đang được thúc đẩy để

tạo điều kiện thuận lợi cho sự phát triển của các doanh nghiệp Fintech. Các biện pháp

như việc cải thiện môi trường kinh doanh, hỗ trợ khởi nghiệp và đầu tư, cũng như đảm

bảo an toàn và bảo mật thông tin người dùng là các yếu tố quan trọng trong việc định

hình môi trường hoạt động của Fintech tại khu vực này. Tại các quốc gia Singapore, Thái

Lan, Indonesia đã thành lập các quỹ đầu tư Fintech và ban hành các quy định Sandbox để

hỗ trợ các công ty Fintech khởi nghiệp.

2.2.2. Xu hướng định hình bối cảnh Fintech trong tương lai

Sự tăng trưởng của Fintech đã dẫn đến một vài xu hướng thanh toán mới đạt được

sức hút và định hình lại toàn bộ bối cảnh ngành công nghiệp. Những xu hướng mới này 18

không chỉ nâng cao trải nghiệm thanh toán mà còn khiến các ngân hàng truyền thống và

nhà cung cấp dịch vụ thanh toán khác phải suy nghĩ lại về cách tiếp cận đã cũ.

Mua trước, trả sau

Sự gia tăng sử dụng Internet và điện thoại thông minh, cùng với lĩnh vực thương

mại điện tử đang bùng nổ trong khu vực, đang tạo ra mảnh đất màu mỡ cho các phương

thức thanh toán số phát triển. Trong đó, phương thức "mua trước, trả sau (Buy now pay

later, BNPL)" đã phát triển đáng kể trong những năm qua và được dự đoán là xu hướng

thanh toán phát triển nhanh nhất.

Đối với người tiêu dùng trẻ, sức hấp dẫn của hình thức mua trước trả sau là không

thể phủ nhận. Họ có thể sở hữu sản phẩm mà không cần trả toàn bộ chi phí, thay vào đó,

khách hàng có thể thanh toán hóa đơn không lãi suất trong khoảng thời gian nhất định.

Tất cả những gì cần có chính là tài khoản ngân hàng và một chiếc điện thoại thông minh.

Đây là nhóm khách hàng mục tiêu, đang bắt đầu trải nghiệm cuộc sống, lựa chọn mua

sắm để thể hiện bản thân nhưng vẫn muốn quản lý tốt chi tiêu, không phát sinh nợ, lãi

suất và phí hàng năm. Vì vậy, họ đánh giá rất cao vấn đề chi trả theo kỳ hạn, phù hợp với

ngân sách và kế hoạch tài chính.

Hình thức mua trước trả sau sẽ tối giản chi phí người tiêu dùng phải chi trả ngay,

giúp việc mua hàng dễ dàng hơn. Họ chỉ phải trả một phần ba giá trị hàng hóa và phần

còn lại được chi trả trong hai tháng với mức lãi suất và phí phát sinh bằng không. Điều

này sẽ gia tăng khả năng thanh toán của khách hàng, giúp các nhà bán lẻ, thương mại tiêu thụ nhiều hàng hóa hơn.

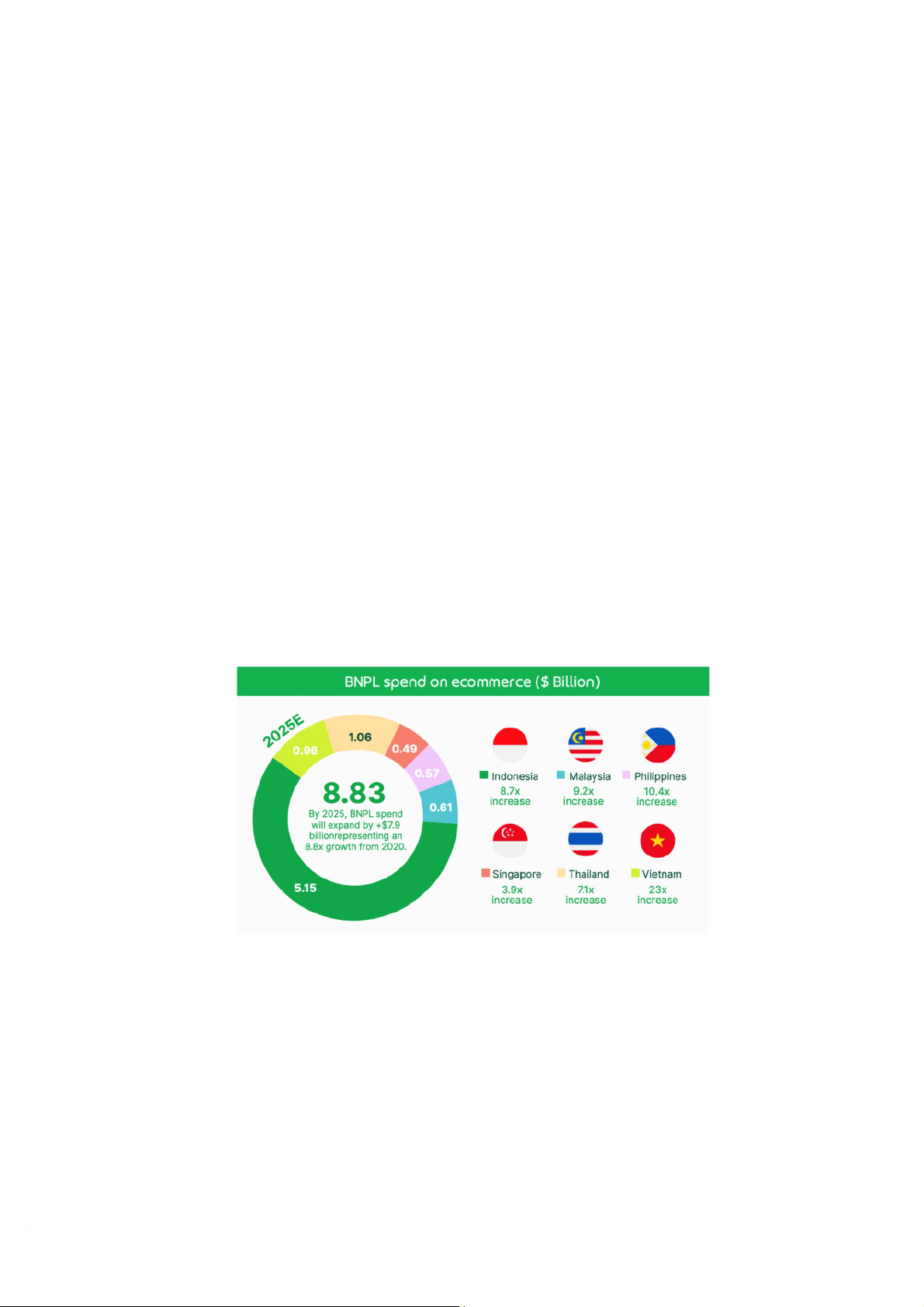

Hình 5:Mua ngay trả sau (BNPL) chi tiêu cho thương mại điện tử (tỷ USD)

(Nguồn: Mua ngay trả sau 2.0: Tương lai của thanh toán thay thế ở Đông Nam Á, Grab)

Trong báo cáo do nhà điều hành siêu ứng dụng Grab đưa ra cho thấy, Tổng giá trị

giao dịch của dịch vụ mua trước trả sau ở các quốc gia Đông Nam Á là 2,8 tỷ USD năm

2021 và dự kiến sẽ lên tới 12,6 tỷ USD vào năm 2026. Đi sâu hơn vào các xu hướng

trong khu vực, nghiên cứu cho thấy, Indonesia sẽ đóng góp đáng kể vào sự tăng trưởng 19

của BNPL ở Đông Nam Á, chiếm 58% tổng giao dịch BNPL cho các nền tảng thương

mại điện tử vào năm 2025.

Trong khi Indonesia sẽ chiếm thị phần lớn thì Việt Nam, Philippines và Malaysia là

những quốc gia được kỳ vọng sẽ chứng kiến mức tăng trưởng mạnh nhất trong việc sử

dụng BNPL. Tại Việt Nam, giao dịch BNPL được dự báo sẽ tăng gấp 23 lần, đến năm

2025 ước đạt 960 triệu USD GMV (Gross Merchandise Value - tổng giá trị hàng hóa).

Tại Philippines, mức tăng trưởng đó sẽ gấp 10 lần (570 triệu USD GMV), trong khi ở

Malaysia, chi tiêu BNPL sẽ tăng gấp 9 lần (610 triệu USD GMV).

Thanh toán xuyên biên giới

Thanh toán xuyên biên giới là một khoản thanh toán liên quan đến người trả tiền và

người được trả tiền ở các khu vực pháp lý khác nhau có thể có các quy trình chuyên biệt

và các loại tiền tệ khác nhau. Kết nối thanh toán kỹ thuật số xuyên biên giới liền mạch có

thể giảm chi phí dịch vụ, thúc đẩy tài chính toàn diện và khuyến khích sử dụng đồng nội

tệ trong thanh toán giao dịch xuyên biên giới; do đó, việc tạo thuận lợi cho thương mại và

mở ra tiềm năng của thương mại điện tử và kinh tế kỹ thuật số xuyên biên giới đang ngày

càng trở nên phù hợp trong ASEAN, dự kiến sẽ đạt 363 tỷ USD vào năm 2025 và 1 nghìn tỷ USD vào năm 2030.

Nhận định về triển vọng thanh toán số xuyên biên giới giữa các nước ASEAN, giới

chuyên gia kinh tế cho rằng đây là thị trường nhiều tiềm năng. Hiện hợp tác kinh doanh

quốc tế trong khu vực ASEAN thường bị hạn chế do thiếu các hệ thống thanh toán điện

tử toàn diện - đặc biệt là các hệ thống có thể rút ngắn thời gian xử lý các giao dịch được

thực hiện bằng các loại tiền tệ khác nhau. Công nghệ mã QR là giải pháp mới trong lĩnh

vực tài chính, tạo đà thanh toán không tiếp xúc, nhanh chóng và an toàn thông qua ứng

dụng trên thiết bị di động dành cho cả người bán và người tiêu dùng.

Hiện nay, khu vực Đông Nam Á đã xây dựng thành công những hệ thống thanh

toán theo thời gian thực thuộc hàng tốt nhất thế giới. Giờ đây, những hệ thống này đã bắt

đầu liên kết với nhau. Tháng 6/2023, Malaysia và Indonesia cho phép người dân đi lại

giữa hai quốc gia có thể thanh toán bằng đồng nội tệ sử dụng mã QR. Ngân hàng

Indonesia (BI) và Cơ quan tiền tệ Singapore (MAS) đã thông báo bắt đầu triển khai liên

kết thanh toán QR xuyên biên giới giữa Indonesia và Singapore vào ngày 29/8/2022.

Tháng 11/2023, Indonesia và Singapore chính thức ra mắt liên kết thanh toán QR xuyên

biên giới. Trong khí đó, tháng 9/2023, Việt Nam, Brunei và Philippines xác nhận tham

gia sáng kiến Kết nối Thanh toán Khu vực (Regional Payment Connectivity – RPC)

nhằm liên kết tất cả các quốc gia ASEAN vào một hệ thống thanh toán xuyên biên giới dùng mã QR thống nhất. 20

Tài liệu liên quan:

-

Giáo trình thương mại điện tử căn bản

49 25 -

Chiến lược Chuyển đổi Số Quốc gia 2030 | Bài thảo luận thương mại điện tử căn bản

21 11 -

Biện pháp bảo vệ an toàn TMĐT tại Vietcombank | Bài thảo luận thương mại điện tử căn bản

21 11 -

Phân Tích Mô Hình Doanh Thu Của YouTube | Bài thảo luận thương mại điện tử căn bản

25 13 -

Phân tích mô hình kinh doanh của stripe | Bài thảo luận Thương mại điện tử căn bản

24 12