Phân Tích Tình Hình Tài Chính CTCP Hóa Chất Việt Trì 2021 | Bài thảo luận quản trị tài chính

Báo cáo lưu chuyển tiền tệ là một bản báo cáo tài chính doanh nghiệp tổng hợp các

khoản thanh toán bằng tiền của doanh nghiệp trong một thời kì. Nguyên tắc dòng tiền vào ra trên báo cáo lưu chuyển tiền tệ. Các dòng tiền trong báo cáo lưu chuyển tiền tệ. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Quản trị tài chính 84 tài liệu

Trường: Trường Đại học Thương Mại 2.6 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI

KHOA TÀI CHÍNH – NGÂN HÀNG BÀI THẢO LUẬN

HỌC PHẦN: QUẢN TRỊ TÀI CHÍNH 2

Đề tài: Phân tích Báo cáo lưu chuyển tiền tệ năm 2021 và lập kế hoạch

tài chính cho CTCP Hóa chất Việt Trì giai đoạn 2022-2024 Nhóm: 6

Lớp học phần: 2236FMGM0233

Giáo viên hướng dẫn: Nguyễn Thị Liên Hương Hà Nội – 2022 DANH SÁCH THÀNH VIÊN STT Họ tên Nhiệm vụ Đánh giá 1 Tô Thanh Mạnh Powpoint 2 Trịnh Nhật Minh Nội dung + Word 3 Bùi Hải Nam Nội dung 4 Vũ Hoài Nam Thuyết trình 5 Nguyễn Thị Nga Nội dung 6 Phạm Thế Nghĩa Nội dung 7 Lê Thị Ngoan Nội dung 8 Phạm Thị Phương Ngoan Nội dung 9 Đào Bích Ngọc Nội dung

TRƯỜNG ĐẠI HỌC THƯƠNG MẠI CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

KHOA TÀI CHÍNH – NGÂN HÀNG Độc lập – Tự do – Hạnh phúc

Hà Nội, ngày 15 tháng 10 năm 2022 BIÊN BẢN HỌP NHÓM

Về việc trao đổi và phân công công việc cho bài thảo luận

I. Thời gian, địa điểm và số thành viên tham gia 1. Địa điểm: GG meet

2. Thời gian: 20h30 ngày 15 tháng 10 năm 2022.

3. Số thành viên tham gia: Tất cả thành viên của nhóm 6 II. NỘI DUNG CUỘC HỌP

1. Triển khai nội dung chính cho bài thảo luận.

2. Phân chia nhiệm vụ cho từng thành viên.

3. Thông báo lịch hoàn thành nội dung.

III. KẾT LUẬN CUỘC HỌP

1. Các thành viên đều có mặt đầy đủ và tích cực đưa ra ý kiến của mình để hoàn thiện cho đề tài nhóm.

2. Buổi họp diễn ra thành công tốt đẹp.

3. Thời gian kết thúc: 21h30 ngày 15 tháng 10 năm 2022 Nhóm trưởng : Minh Trịnh Nhật Minh Mục lục 1.

Cơ sở lí luận............................................................................................................................2 1.1.

Báo cáo lưu chuyển tiền tệ.................................................................................................2 1.2.

Lập kế hoạch tài chính cho doanh nghiệp........................................................................4 2.

Cơ sở thực tiễn:......................................................................................................................6

2.1. Giới thiệu tổng quan về CTCP Hóa chất Việt Trì:...........................................................7

2.1.1: Tổng quan thông tin cơ bản về CTCP Hóa chất Việt Trì.........................................7

2.1.2: Lịch sử hình thành và phát triển của CTCP Hóa chất Việt Trì..............................7

2.1.3. Cơ cấu và tổ chức công ty:..........................................................................................8

2.1.4. Lĩnh vực kinh doanh và sản xuất chính.....................................................................8

2.1.5 Khái quát tình hình tài chính hiện tại công ty.........................................................10 2.2.

Phân tích Báo cáo lưu chuyển tiền tệ của CTCP Hoá chất Việt Trì năm 2021:......11 2.2.1.

Phân tích khả năng tạo tiền của doanh nghiệp...................................................11 2.2.2.

Phân tích tình hình lưu chuyển tiền thuần từ các hoạt động.............................14 2.3.

Lập kế hoạch tài chính cho CTCP Hoá chất Việt Trì giai đoạn 2022-2024.............19

2.3.1. Kế hoạch ngắn hạn của công ty cổ phần Hóa chất Việt Trì...................................19 2.3.2.

Dự báo báo cáo tài chính giai đoạn 2022-2024....................................................20 1. Cơ sở lí luận

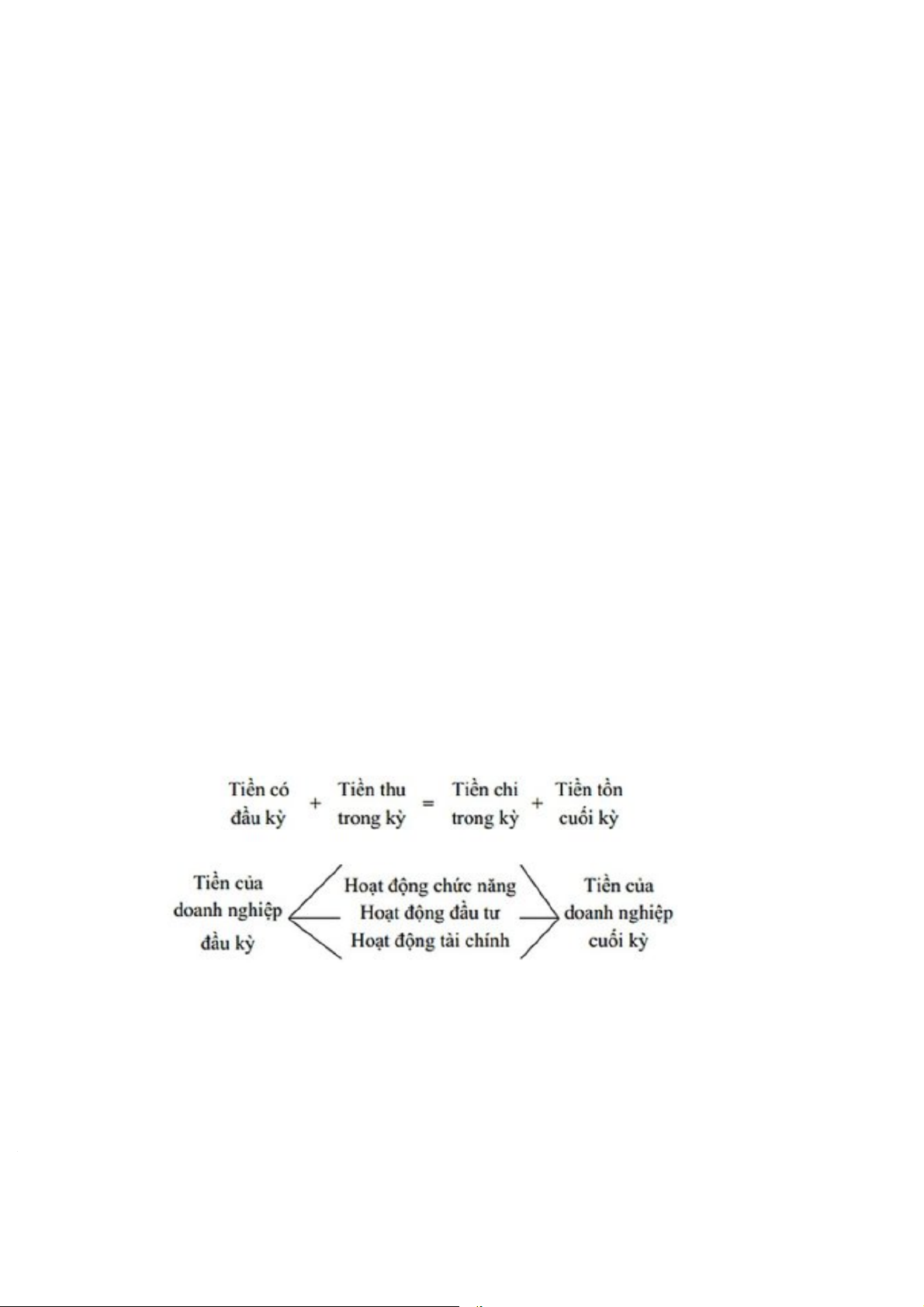

1.1. Báo cáo lưu chuyển tiền tệ 1.1.1. Khái niệm

Báo cáo lưu chuyển tiền tệ là một bản báo cáo tài chính doanh nghiệp tổng hợp các

khoản thanh toán bằng tiền của doanh nghiệp trong một thời kì.

Nguyên tắc dòng tiền vào ra trên báo cáo lưu chuyển tiền tệ:

1.1.2. Các dòng tiền trong báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ bao gồm các dòng tiền từ 3 hoạt động cơ bản của doanh nghiệp: a) Hoạt động kinh doanh

Bao gồm các khoản thu, chi liên quan đến hoạt động sản xuất và tiêu thụ sản phẩm,

hàng hóa, dịch vụ của doanh nghiệp. Dòng tiền vào

Từ thu bán hàng và cung cấp dịch vụ. Dòng tiền ra

Thanh toán cho nhà cung cấp hàng tồn kho.

Trả tiền dịch vụ cho nhân viên.

Để trả cho người cho vay (lãi suất). Trả thuế cho Chính phủ.

Thanh toán cho các nhà cung cấp khác các chi phí hoạt động khác. b) Hoạt động đầu tư

Bao gồm các khoản thu, chi liên quan đến hoạt động đầu tư, mua sắm hoặc thanh lý

các tài sản cố định và các khoản đầu tư tài chính dài hạn. Dòng tiền vào

Từ việc nhượng bán tài sản cố định (tài sản, nhà máy, thiết bị).

Từ việc bán các khoản nợ hoặc chứng khoán vốn (không phải là vốn cổ phần

thường) của các đơn vị khác.

Từ thu nhập lãi và cổ tức. Dòng tiền ra

Mua tài sản cố định (tài sản, nhà máy, thiết bị).

Mua chứng khoán nợ hoặc chứng khoán vốn của các đơn vị khác. c) Hoạt động tài chính

Bao gồm các khoản thu, chi liên quan đến hoạt động huy động vốn từ chủ nợ và chủ

sở hữu, hoàn trả vốn cho chủ nợ, mua lại cổ phần, chia lãi cho nhà đầu tư, chia cổ tức cho cổ đông. Dòng tiền vào Từ đi vay.

Từ việc bán ra chứng khoán của công ty. Dòng tiền ra

Để hoàn trả số tiền đã vay.

Để mua lại chứng khoán của công ty.

Trả cổ tức cho cổ đông.

1.1.3. Các phương pháp lập báo cáo lưu chuyển tiền tệ

a) Phương pháp trực tiếp

Phương pháp trực tiếp là phương pháp lập mà khi đó luồng tiền liên quan đến hoạt

động kinh doanh sẽ được tính toán và xác định bằng cách điều chỉnh lợi nhuận trước thuế

thu nhập doanh nghiệp của hoạt động kinh doanh. b) Phương pháp gián tiếp

Phương pháp gián tiếp là phương pháp lập mà khi đó luồng tiền liên quan đến hoạt

động kinh doanh sẽ được xác định và trình bày trong báo cáo lưu chuyển tiền tệ trước hết

bằng cách điều chỉnh lợi nhuận trước thuế thu nhập doanh nghiệp của hoạt động kinh

doanh khỏi ảnh hưởng của các khoản mục không phải bằng tiền, các thay đổi trong kỳ

của hàng tồn kho, các khoản phải thu, phải trả từ hoạt động kinh doanh và các khoản mà

ảnh hưởng về tiền là luồng tiền từ hoạt động đầu tư.

1.1.4. Vai trò của báo cáo lưu chuyển tiền tệ

Thông qua các báo cáo lưu chuyển tiền tệ, nhà quản trị có thể thấy được trong kỳ

doanh nghiệp đã lấy tiền ở đâu và đã chi tiêu, sử dụng tiền vào việc gì.

Thông qua báo cáo lưu chuyển tiền tệ, chúng ta có thể thấy được mối quan hệ giữa

lợi nhuận và dòng tiền thuần. Lợi nhuận được xác định bằng chênh lệch giữa doanh thu

và chi phí, dòng tiền thuần trong báo cáo lưu chuyển tiền tệ lại phản ánh chênh lệch giữa

dòng tiền vào và dòng tiền ra.

Bên cạnh đó, báo cáo lưu chuyển tiền tệ còn giúp đánh giá khả năng trả nợ đúng hạn,

đánh giá khả năng tạo ra tiền từ nội sinh hay ngoại sinh.

Ngoài ra, nó còn giúp các đối tượng dự báo dòng tiền trong tương lai để đánh giá

doanh nghiệp. Báo cáo lưu chuyển tiền tệ cung cấp nguồn gốc dòng tiền của một doanh

nghiệp, dòng tiền của một doanh nghiệp là cái có thực và ít bị tác động bởi các nguyên

tắc của hạch toán kế toán.

1.2. Lập kế hoạch tài chính cho doanh nghiệp 1.2.1. Khái niệm

Kế hoạch tài chính là quá trình dự kiến phân bổ vốn và xác định cách thức một doanh

nghiệp sẽ đạt được mục tiêu và nhiệm vụ khác nhau mà doanh nghiệp vạch ra. Hoàn

thành một kế hoạch tài chính là bước cuối cùng trong việc lập một kế hoạch kinh doanh.

Kế hoạch này bao gồm một báo cáo lãi lỗ dự kiến trong 3 đến 5 năm tới và một báo cáo

lưu chuyển tiền tệ. Một bảng cân đối đôi khi được bao gồm cũng như phân tích hòa vốn.

1.2.2. Nội dung của kế hoạch tài chính

Dự kiến được báo cáo kết quả kinh doanh và chính sách phân phối lợi nhuận.

Dự kiến nhu cầu tài chính thông qua bảng cân đối kế toán mẫu của doanh nghiệp.

Dự kiến kế hoạch lưu chuyển tiền tệ.

Lựa chọn các biện pháp tổ chức, điều chỉnh, đảm bảo nguồn lực tài chính được sử dụng hiệu quả.

1.2.3. Các phương pháp lập kế hoạch tài chính cho doanh nghiệp

a) Phương pháp lập báo cáo chuẩn Các bước thực hiện:

Thiết lập một dự báo doanh số bán

Xác lập kế hoạch sản xuất và việc sử dụng nguyên liệu, lao động trực tiếp, chi

phí quản lý mới đi kèm để tạo ra lãi gộp. Xác định chi phí khác.

Xác định lợi nhuận bằng cách hoàn chỉnh báo cáo chuẩn thực tế.

b) Phương pháp tỷ lệ so với doanh thu

Phương pháp giả thiết rằng các khoản mục trên bảng cân đối sẽ duy trì một tỷ lệ

nhất định trong quan hệ với doanh thu. Sau đó chúng ta sẽ chỉ ra sự thay đổi trong

doanh thu và xác định nhu cầu tài trợ có liên quan.

1.2.4. Vai trò, ý nghĩa của việc lập kế hoạch tài chính cho doanh nghiệp a) Vai trò

Xác định tính khả thi của hoạt động kinh doanh:

Một kế hoạch kinh doanh với kế hoạch tài chính đi kèm là một nghiên cứu về khả

thi của công ty và về những yếu tố mà doanh nghiệp cần để thành công.

Phân tích sự khác biệt giữa thực tế và kì vọng:

Việc theo dõi và so sánh kết quả thực tế so với các khoản ngân sách chi tiết trong

kế hoạch tài chính cho doanh nghiệp cơ hội thực hiện các điều chỉnh cần thiết để

quay trở lại đúng lộ trình.

Kế hoạch tài chính sẽ cho biết các giả định đằng sau mỗi dự đoán, điều này là rất

quan trọng để tìm hiểu lý do tại sao các kỳ vọng và việc triển khai lại không giống như thực tế.

Dự báo các yêu cầu tài chính:

Triển khai một hoạt động kinh doanh cần có vốn. Các dự báo trong kế hoạch tài

chính sẽ cho thấy doanh nghiệp phải cần bao nhiêu tiền và khi nào thì cần sử dụng

tiền. Nếu doanh nghiệp không có đủ số vốn cần thiết để bắt đầu kinh doanh, doanh

nghiệp có thể phải triển khai ở quy mô nhỏ hơn trong phạm vi ngân sách cho phép.

Kế hoạch tài chính cũng cho biết thiếu hụt có thể xảy ra ở đâu, để nhà quản lý điều

chỉnh dự báo doanh thu và chi phí để tránh thiếu hụt hoặc đảm bảo doanh nghiệp

có sẵn các khoản tiền dự phòng khác, chẳng hạn như quỹ tiết kiệm hoặc các khoản

vay để trang trải bất kỳ thâm hụt tiền mặt nào.

Thu hút các khoản tài trợ và đầu tư:

Các nhà đầu tư và người cho vay như tổ chức tín dụng hay ngân hàng luôn yêu cầu

xem kế hoạch kinh doanh của doanh nghiệp xin tài trợ, bao gồm cả kế hoạch tài

chính với các dự đoán, giả định và các kỳ vọng khả thi.

Nếu không có kế hoạch tài chính, hoặc kế hoạch tài chính không thuyết phục thì

doanh nghiệp sẽ không nhận được khoản vay hoặc đầu tư. Một lý do khác mà kế

hoạch tài chính rất quan trọng là vì nó cho biết loại tài chính, hình thức tín dụng

nào sẽ phù hợp với doanh nghiệp hơn. b) Ý nghĩa

Kế hoạch tài chính hay kế hoạch ngân sách giúp định hướng việc ra quyết định hàng

ngày của doanh nghiệp, giúp người quản lý so sánh số lượng dự báo với kết quả thực tế

và mang lại thông tin quan trọng về sức khỏe và hiệu quả tài chính tổng thể của doanh nghiệp.

Kế hoạch tài chính vô cùng quan trọng và cần thiết cho bất kỳ doanh nghiệp thuộc

bất kỳ lĩnh vực nào bởi vì nó thiết lập các mục tiêu tài chính của công ty. Tất cả các

doanh nghiệp đều cần áp dụng kế hoạch tài chính, kể cả các doanh nghiệp nhỏ có ngân

sách chi tiêu hạn chế. Ngay cả một công ty một người cũng cần phải có kế hoạch tài chính. 2. Cơ sở thực tiễn:

2.1. Giới thiệu tổng quan về CTCP Hóa chất Việt Trì:

2.1.1: Tổng quan thông tin cơ bản về CTCP Hóa chất Việt Trì

Tên tiếng việt : công ty cổ phần Hóa chất Việt Trì Mã chứng khoán : HVT

Điện thoại: 84-(210) 391 3743 Fax: 84–(210) 391 15 12

Website: http://www.vitrichem.vn/ Email: hcvtqt@hn.vnn.vn

Địa chỉ: Phố Sông Thao, Phường Thọ Sơn, Thành phố Việt Trì, Tỉnh Phú Thọ Năm thành lập : 04/11/1959

Vốn điều lệ: 109,880,590,000 đồng

2.1.2: Lịch sử hình thành và phát triển của CTCP Hóa chất Việt Trì

Nhà máy Hóa chất số I Việt Trì được chính thức khởi công xây dựng vào ngày 04/11/1959.

Năm 1995, Nhà máy được Nhà nước chuyển đổi tên thành Công ty Hóa chất Việt Trì.

Năm 2005, Công ty đã tiến hành cổ phần hóa doanh nghiệp theo lộ trình của Nhà

nước. Công ty Cổ phần Hóa chất Việt Trì chính thức hoạt động từ 04/01/2006. Vốn

điều lệ tại ngày thành lập là 31.000.000.000 đồng, Nhà nước chiếm gần 70% còn lại là của CBCNV.

Tháng 5/2007 thực hiện nghị quyết của Đại hội đồng cổ đông ngày 18/04/2007,

Công ty đã thực hiện tăng vốn lần thứ nhất lên 34.410.000.000 VNĐ thông qua hình

thức phát hành cổ phiếu để trả cổ tức năm 2006 với tỷ lệ 11% cho cổ đông hiện hữu.

Theo giấy phép phát hành số 298/UBCK-GCN do Chủ tịch UBCKNN cấp ngày

06/03/2008, Công ty đã thực hiện phát hành cổ phiếu cho cổ đông hiện hữu và cán

bộ công nhân viên với số cổ phần là 997.713 cổ phần nâng tổng số vốn điều lệ của

Công ty lên thành 44.387.130.000VNĐ (Chi tiêu vốn đầu tư của chủ sở hữu đã được

Công ty TNHH Kiểm toán và tư vấn Thăng Long xác nhận tại báo cáo kiểm toán vốn ngày 30/07/2008).

Ngày 08/05/2009 thời điểm niêm yết theo Thông báo số 174/TB-TTGDHN do

Trung tâm giao dịch chứng khoán Hà Nội ngày 24 tháng 4 năm 2009, số lượng niêm yết: 4.438.713 cổ phiếu.

Ngày 03/7/2013, Công ty đã thực hiện phát hành cổ phiếu trả cổ tức cho cổ đông

hiện hữu với số cổ phần là 614.560 cổ phần nâng tổng số vốn điều lệ của Công ty

lên thành 78.487.720.000 VNĐ.

2.1.3. Cơ cấu và tổ chức công ty:

2.1.4. Lĩnh vực kinh doanh và sản xuất chính a. Lĩnh vực hoạt động

- Ngành nghề hoạt động kinh doanh của công ty bao gồm : sản xuất Xút , Axit HCL,

clo lỏng , Javen , thuỷ tinh lỏng , phân bón tổng hợp NPK , các chất giặt rửa và các

sản phẩm hoá chất có gốc clo như BaCL , CaCL 2 , ZnCL 2

, … Đối với các ngành 2

nghề kinh doanh có điều kiện , công ty chỉ được kinh doanh khi đã thực hiện đúng

và đủ các điều kiện theo quy định của pháp luật hiện hành . Căn cứ vào mối liên

hệ trong dây chuyền sản xuất , các sản phẩm của công ty được phân thành 3 nhóm

sản phẩm dịch vụ như sau : Các sản phẩm hoá chất cơ bản và các sản phẩm có gốc

Clo ; sản phẩm phân bón NPK ; sản phẩm bột giặt .

b, Lĩnh vực sản xuất chính - Xút lỏng NaOH 30% - Clo lỏng Cl 99,6% 2 - Axit Clohidric HCl 30% - Javen NaClO - Kẽm clorua ( ZnCl2 ) - Thủy tinh lỏng Na2SiO3 - Bột giặt - Phân bón tổng hợp NPK - Calcium Chloride (CaCl ) 92% 2 c, Năng lực sản xuất

- Xút lỏng NaOH 30% : 9.000 tấn/năm

- Clo lỏng Cl 99,6% : 3.000 tấn/năm 2

- Axit Clohidric HCl 30% : 18.000 tấn/năm

- Javen NaClO : 5.000 tấn/năm

- Kẽm clorua ( ZnCl2 ) : 500 tấn/năm

- Thủy tinh lỏng Na2SiO : 5.000 tấn/năm 3

- Bột giặt : 5.000 tấn/năm

- Phân bón tổng hợp NPK : 20.000 tấn/năm

- Calcium Chloride (CaCl ) 92% : 3000 tấn/năm 2

Công ty thực hiện chú trọng vào các sản phẩm hoá chất cơ bản, nhóm sản phẩm có giá

trị lớn trong tổng doanh thu cũng như tổng lợi nhuận của Công ty. Nhóm sản phẩm

này chiếm từ 60 % trở lên trong tổng doanh thu của Công ty.

Sản phẩm của Công ty được phân phối chủ yếu cho các doanh nghiệp sản xuất của

nhiều tỉnh, thành trên cả nước như Hà Nội, Tuyên Quang, Yên Bái, Hải Dương, Hải

Phòng, Vĩnh Phúc, Bắc Ninh,...Các khách hàng của Công ty hoạt động chủ yếu trong

các lĩnh vực như kinh doanh nước sạch, sản xuất giấy, cơ khí, sản xuất và phòng, gốm

sứ, dệt may và các lĩnh vực khác. Đa số các khách hàng hiện nay là các khách hàng có

mối quan hệ truyền thống với Công ty và là những đơn vị đang phát triển tốt, hoạt

động sản xuất kinh doanh rất hiệu quả, do vậy đảm bảo được việc tiêu thụ các sản

phẩm của Công ty ổn định.

2.1.5 Khái quát tình hình tài chính hiện tại công ty

Công ty Cổ phần Hóa chất Việt Trì (mã CK: HVT) đã công bố BCTC quý 1/2022 với

doanh thu và lợi nhuận tăng cao so với cùng kỳ.

Theo đó, doanh thu thuần trong kỳ đạt gần 297 tỷ đồng, tăng 94% so với cùng kỳ năm

ngoái. Giá vốn hàng bán cũng tăng cao nên lãi gộp đạt gần 75 tỷ đồng, tăng cao 2,5 lần so

với quý 1/2021. Do doanh thu dẫn đến một số chi phí chính tăng, tuy nhiên mức tăng

cũng thấp hơn nhiều so với mức tăng của doanh thu. Cụ thể, tổng mức tăng của chi phí

bán hàng, chi phí tài chính, chi phí quản lí doanh nghiệp là 11,8 tỷ. Mặc dù các chi phí

phát sinh trong kỳ đều tăng cao nhưng nhờ lãi gộp lớn nên kết quả, LNST đạt 36 tỷ đồng,

cao gấp gần 4 lần so với cùng kỳ 2021. T Chỉ Tiêu Quý I năm Quý I năm So sánh T 2022 (Tỷ 2021 (Tỷ ± % đồng) đồng) 1 Doanh thu thuần 296,6 152,7 143,9 94,2 2 Giá vốn bán hàng 221,7 122,4 99,3 81,1 3 Chi phí tài chính 4,2 3,0 1,2 40,0 4 Chi phí bán hàng 16,5 9,7 6,8 70,1 5 Chi phí quản lí DN 10,6 6,8 3,8 55,9 6 Lợi nhuận sau thuế 36,0 9,3 26,7 287,1

Theo giải trình từ phía công ty nguyên nhân lợi nhuận tăng cao là do giá bán và sản lượng

tiêu thụ tăng mạnh. Công ty đã thực hiện các dự án đầu tư nhằm duy trì, nâng cao năng

lực sản xuất, tuân thủ pháp luật về quản lý đầu tư. Ngoài việc đầu tư một số máy móc,

thiết bị lẻ để duy trì năng lực sản xuất, Công ty còn đầu tư mở rộng quy mô sản xuất sản

phẩm PAC như thiết bị phản ứng tráng men sản xuất PAC dịch; lò đốt sinh khối cấp khí nóng phun sấy PAC.

Được biết, năm 2022 Hóa chất Việt Trì (HVT) lên kế hoạch lợi nhuận trước thuế 80 tỷ

đồng, giảm 6% so với thực hiện năm 2021. Đáng chú ý, doanh nghiệp dự kiến chia cổ tức

2022 với tỷ lệ >= 20%. Như vậy với kế hoạch này kết thúc quý 1 HVT đã hoàn thành

được 56% chỉ tiêu lợi nhuận.

2.2. Phân tích Báo cáo lưu chuyển tiền tệ của CTCP Hoá chất Việt Trì năm 2021:

2.2.1. Phân tích khả năng tạo tiền của doanh nghiệp

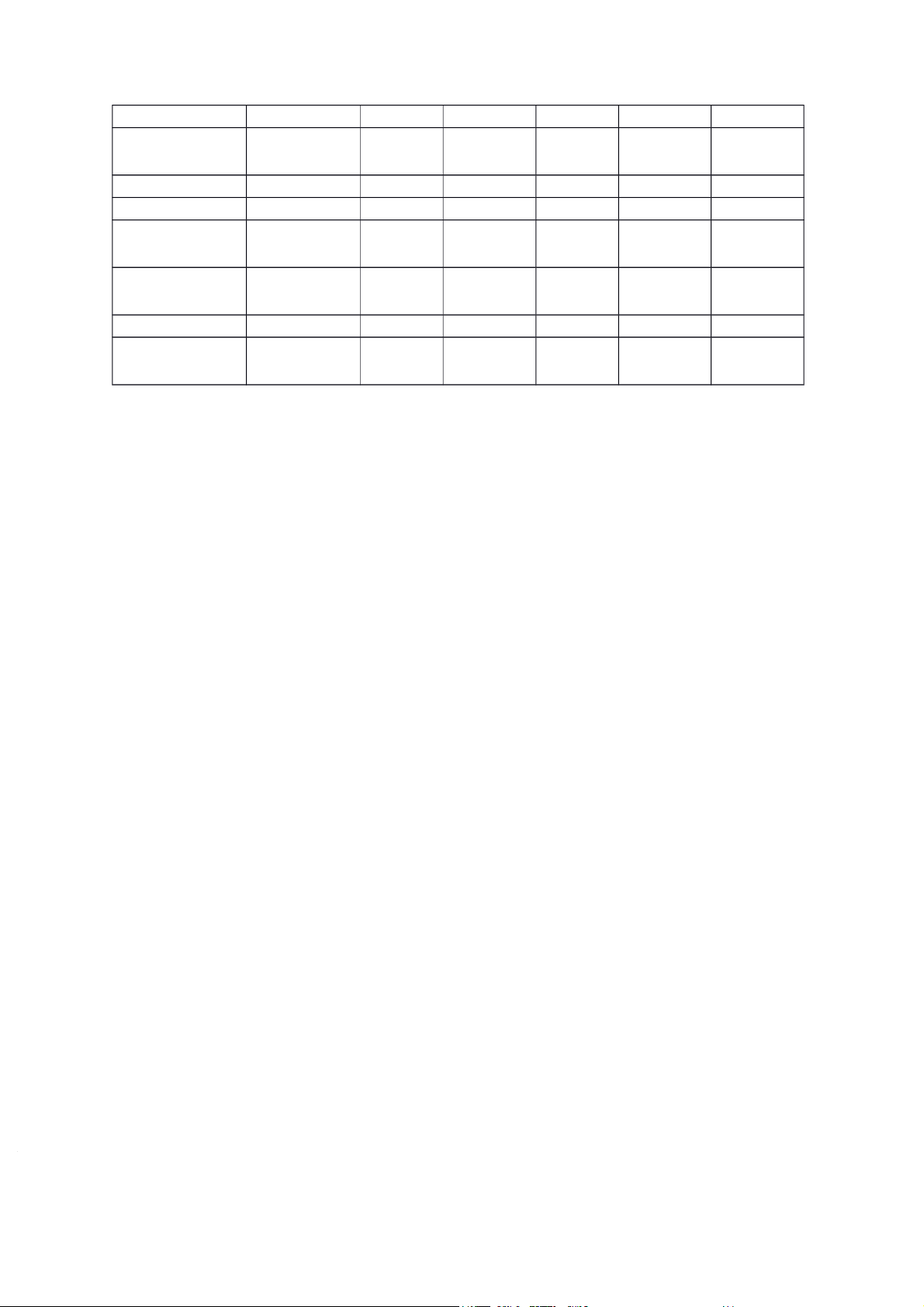

Bảng 2.2: Xem xét các giá trị, tỷ trọng từng dòng tiền lưu chuyển hoạt động của công ty Đơn vị: triệu đồng Chỉ tiêu Năm 2021 Năm 2020 Chênh lệch Số tiền Tỷ trọng Số tiền Tỷ trọng Giá trị Tỷ trọng Hoạt động kinh doanh Thu 178.850 41,57% 235.720 54,74% (56.870) -13,17% Chi 91.370 20,62% 87.024 20,66% 4.346 -0,04% Lưu chuyển 87.477 148.689 (61.212) thuần Hoạt động đầu tư Thu 144.852 33,67% 38.861 9,02% 105.991 24.65% Chi 203.588 45,95% 140.422 33,33% 63.366 12,62% Lưu chuyển (58.736) (101.561) -42,825 thuần Hoạt động tài chính Thu 106.560 24,76% 156.019 36,24% -49.459 -11,48% Chi 148.078 33,43% 193.804 46,01% -45.726 -12,58% Lưu chuyển 41.518 (37.785) 49.303 thuần Lưu chuyển (12.776) 9.342 -22.118 thuần trong kì Tiền tồn đầu kì 18.026 8.863 9.163 Tiền tồn cuối 5.249 18.026 -12.777 kì

a) Hoạt động sản xuất kinh doanh

Hoạt động sản xuất kinh doanh có dòng tiền thu tăng giảm 56.870 triệu đồng, dòng

tiền thuần hoạt động sản xuất kinh doanh giảm 61.212. Doanh nghiệp trong tình trạng kiệt quệ tài chính.

Tỷ trọng dòng tiền thu giảm 13,17%, dòng chi giảm 4%, thể hiện khả năng tạo tiền

chưa tốt và hoạt động không mấy tích cực của hoạt động sản xuất kinh doanh. Tỷ trọng

dòng tiền vào từ hoạt động kinh doanh so với tổng dòng tiền vào của công ty là 41,57%.

Thông thường thì tỉ lệ này chiếm khá cao và là nguồn tiền chủ yếu để các doanh nghiệp

dùng trang trải cho các hoạt động đầu tư dài hạn, chi trả cổ tức. Tổng thu năm 2021 so

với năm 2020 giảm, tỉ trọng thì lại thấp hơn nhưng qua đó cũng cho thấy công ty đang

muốn thay đổi hướng sản xuất kinh doanh của mình cho phù hợp với tình hình chung của nền kinh tế. b) Hoạt động đầu tư

Nhìn vào báo cáo lưu chuyển tiền tệ ta thấy dòng lưu chuyển thuần trong hoạt động

đầu tư giảm 42.825 triệu đồng, dòng thu tăng 105.991 triệu đồng, dòng chi tăng 63.366 triệu đồng.

Năm 2021, HVT có tỷ trọng nguồn thu và chi đều tăng mạnh so với năm 2020, sự

tăng này đã thể hiện xu hướng đẩy mạnh đầu tư của Việt Trì. HVT đã đẩy mạnh thanh lý

nhượng bán tài sản cố định và các tài sản khác, ngoài ra công ty cũng hay đầu tư mua

sắm, xây dựng tài sản cố định và cho vay nhằm mục đích kiếm nguồn thu nhập ổn định.

Do đó, nhận thấy tình hình chung của nền kinh tế, HVT đã mở rộng khoản đầu tư của

mình để cho vay và xây dựng tài sản cố định dẫn đến sự tăng trưởng tỷ trọng của hoạt

động thu, chi trong hoạt động đầu tư. c) Hoạt động tài chính

Sự giảm dòng chi và tăng dòng thu của hoạt động tài chính dẫn đến kết quả là dòng

tiền thuần từ hoạt động tài chính này tăng, từ thiếu hụt tiền thanh toán thành thừa tiền

thanh toán sau cân đối chi, tăng 49.303 triệu đồng.

Tỷ trọng nguồn thu giảm từ 36,24 % xuống còn 24,76%, tỷ trọng nguồn chi cũng

giảm mạnh, giảm 12,58 %, điều này cho thấy sự giảm trong cơ cấu vốn chủ sở hữu.

Chúng ta đều biết, dòng tiền từ hoạt động tài chính là dòng tiền được huy động và điều

phối cho hoạt động đầu tư, nếu lưu chuyển tiền tệ từ hoạt động kinh doanh không đủ cho

hoạt động đầu tư thì việc huy động vốn có thể là các khoản vốn vay hay phát hành thêm

cổ phiếu. Trong trường hợp của HVT, mặc dù nguồn thu chiếm tỉ trọng thấp hơn so với

hoạt động tài chính năm 2020, nhưng xét về giá trị thì công ty vẫn thu được được lợi

nhuận từ hoạt động tài chính.

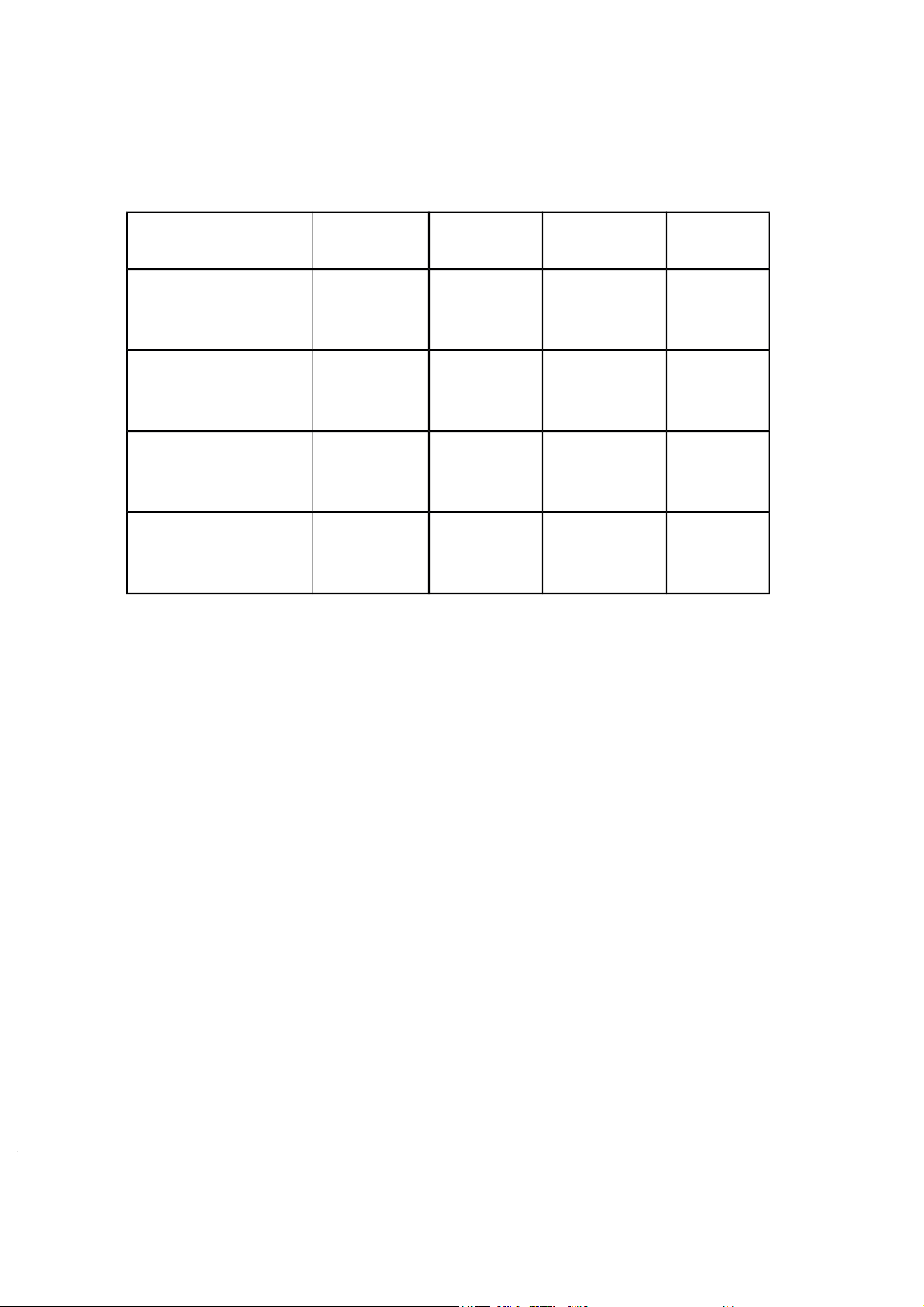

Bảng 2.3: Dòng tiền vào, dòng tiền ra của HVT năm 2020-2021 Đơn vị: triệu đồng Năm 2021 Năm 2020 Tổng thu 430.235 430.600 Tổng chi 443.034 421.250

Ta nhận thấy tổng dòng tiền vào năm 2021 của HVT là 430.235 triệu đồng, so với

năm 2020 là 430.600 triệu đồng. Điều nay cho thấy dòng tiền vào của công ty không thay

đổi nhiều. Và tổng dòng tiền ra của công ty vào năm 2021 là 443.034 triệu đồng so với

năm 2020 là 421.250 triệu đồng. Qua số liệu tính toán trên, ta thấy công ty là phải cố

gắng trong việc cân đối dòng tiền của mình để không chênh lệch

Trên cơ sở cân đối tiền giữa thu và chi, thì lượng tiền lưu chuyển thuần trong năm

2021là -12.799 triệu đồng, còn lượng tiền lưu chuyển thuần trong năm 2020 cao hơn so với năm 2021.

Như vậy, nhìn chung trong năm 2021, chỉ có tình hình hoạt động kinh doanh là thừa

tiền thanh toán, còn hoạt động đầu tư và hoạt động tài chính là thiếu tiền thanh toán, Bởi

trong giai đoạn này, việc ảnh hưởng của đại dịch covid đã ảnh hưởng đến hoạt động đầu

tư của doanh nghiệp, khi đại dịch covid đã giảm dần một dấu hiệu khả qua trong tình hình

hoạt động của công ty là đẩy mạnh hoạt động đầu tư và hoạt động tài chính, công ty vẫn

cân đối đầu tư cơ sở vật chất.

2.2.2. Phân tích tình hình lưu chuyển tiền thuần từ các hoạt động

Bảng 2.4: Bảng phân tích tình hình lưu chuyển tiền tệ của doanh nghiệp Đơn vị: triệu đồng Năm 2021 Năm 2020 Chênh lệch Tỷ trọng Lưu chuyển thuần từ 87.478 148.689 (61.211) - 41,17% hoạt động kinh doanh Lưu chuyển thuần từ (58.736) (101.562) 42.826 -42,17% hoạt động đầu tư Lưu chuyển thuần từ (41.518) (37.786) (-3.732) 9,88% hoạt động tài chính Lưu chuyển thuần (12.776) 9.342 (22.118) -236,76% trong năm Nguồn: Vietstock.vn

Dựa vào bảng trên ta thấy, về dòng tiền hình thành từ hoạt động trong năm 2021 thì

dòng tiền thuần từ hoạt động sản xuất kinh doanh thu cân đối chi còn dư 87.478 triệu

đồng trong khi đó dòng tiền thuần từ hoạt động đầu tư và hoạt động tài chính thu cân đối

chi còn thiếu hụt lần lượt là 58.739 triệu đồng và 41.518 triệu đồng.

Có thể thấy lưu chuyển thuần trong năm 2020 và 2021 có sự thay đổi: Với năm 2020

tổng dòng tiền đã thu vào lớn hơn tổng dòng tiền đã chi ra biểu hiện là lưu chuyển thuần

dương, thể hiện quy mô vốn bằng tiền của doanh nghiệp tăng, rằng doanh nghiệp đã cân

bằng và ổn định được dòng tiền thu vào và chi ra cụ thể là thu vào lớn hơn chi ra, nâng

mức độ an toàn ngân quỹ của công ty lên đáng kể. Nhưng đến năm 2021 lưu chuyển tiền

thuần âm và có sự chênh lệch khá lớn so với năm 2020 điều này thể hiện rằng doanh

nghiệp đã không cân bằng được dòng tiền thu vào và chi ra cụ thể là thu vào ít hơn chi ra,

từ đó gây ảnh hưởng đến mức độ an toàn ngân quỹ của doanh nghiệp cũng như an ninh

tài chính doanh nghiệp nói chung

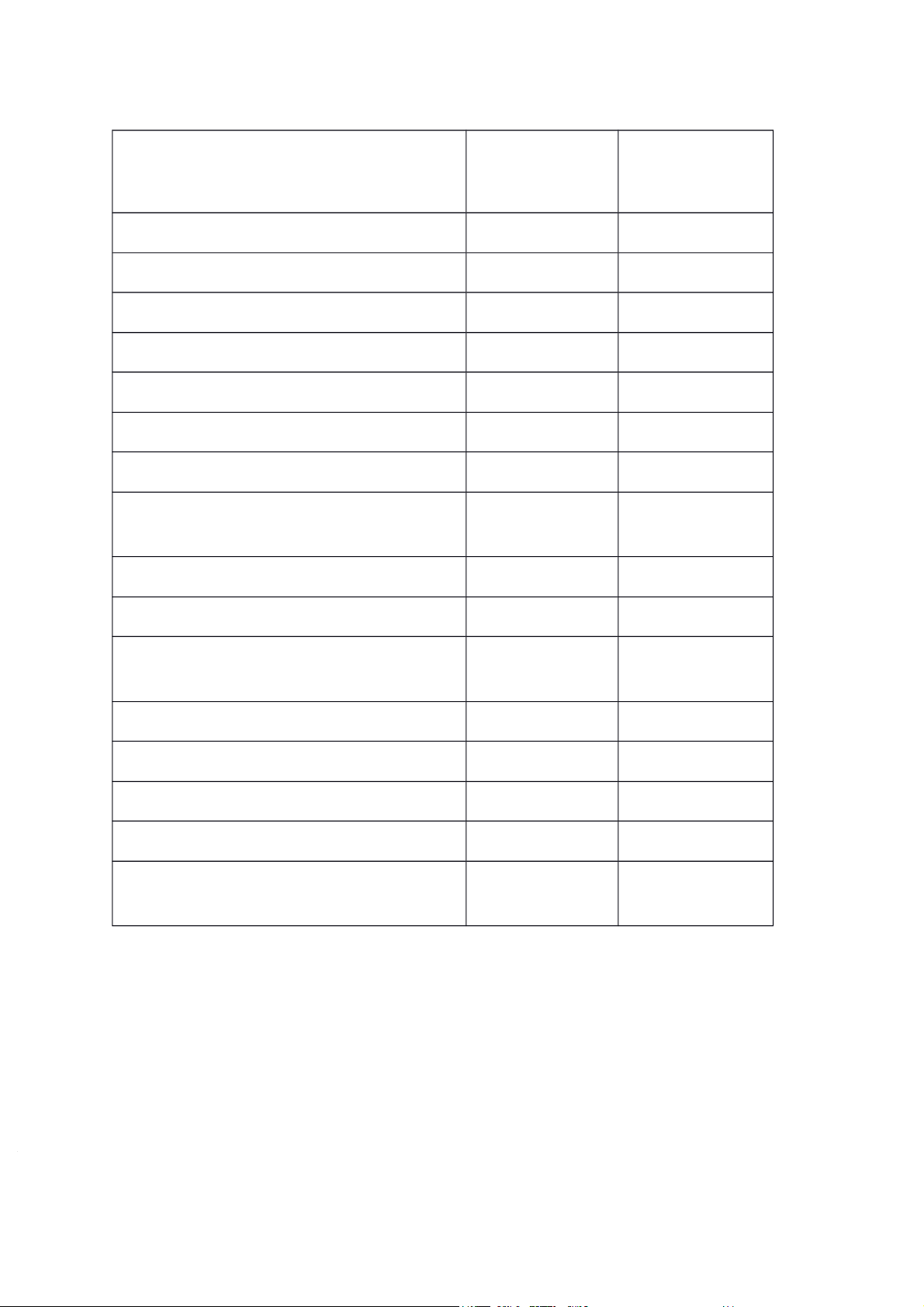

Bảng 2.5: Bảng lưu chuyển thuần từ hoạt động kinh doanh Đơn vị: triệu đồng

Lưu chuyển tiền từ hoạt động kinh Năm 2021 Năm 2020 doanh

1. Lợi nhuận trước thuế 85.515 42.144

2. Điều chỉnh cho các khoản Khấu hao TSCĐ và BĐSĐT 59.033 86.474 Các khoản dự phòng 45 279

Lãi, lỗ từ hoạt động đầu tư (3.421) (3.883) Chi phí lãi vay 6.301 9.702

Các khoản điều chỉnh khác (2.027) (1.520)

3. Lợi nhuận từ hoạt động kinh doanh 145.446 132.637

trước thay đổi vốn lưu động

Tăng, giảm các khoản phải thu (48.468) 92.823 Tăng, giảm hàng tồn kho (8.864) (10.474)

Tăng, giảm các khoản phải trả (không kể 27.957 (52.751)

lãi vay phải trả, thuế thu nhập phải nộp)

Tăng, giảm chi phí trả trước (5.256) (4.572) Tiền lãi vay đã trả (7.016) (11.429)

Tiền thu khác từ hoạt động kinh doanh (13.579) (4.188)

Tiền chi khác cho hoạt động kinh doanh (2.739) (2.500)

LƯU CHUYỂN TIỀN THUẦN TỪ 87.478 142.689 HOẠT ĐỘNG KINH DOANH

Báo cáo lưu chuyển tiền tệ của HVT được lập theo phương pháp gián tiếp. Nhìn từ

bảng 2.4, ta thấy lưu chuyển tiền thuần từ hoạt động kinh doanh trong 2 năm 2020 và

2021 của CTCP Hóa chất Việt Trì đều

dương nhưng giảm từ 142.689 triệu đồng xuống còn 87.478 triệu đồng.

Kết quả kinh doanh phát sinh chi phí khấu hao nhưng không có dòng tiền chảy ra.

Lợi nhuận trước thuế năm 2020 của Doanh nghiệp là 42.144 triệu đồng nhưng chiếm tới

86.474 triệu đồng là chi phí khấu hao, chiếm 205% là một số rất lớn. Nhưng khi TSCĐ

hết khấu hao vẫn được sử dụng sẽ làm tăng lợi nhuận thật của doanh nghiệp.

Ta thấy lưu chuyển tiền thuần từ hoạt động kinh doanh của công ty dương, thể hiện

hoạt động kinh doanh tạo nên sự gia tăng tiền mặt cho doanh nghiệp, đó là kênh tạo ra sự

tăng trưởng vốn bằng tiền an toàn và bền vững nhất. Lưu chuyển tiền thuần từ hoạt động

kinh doanh dương sẽ duy trì sự hoạt động của doanh nghiệp, là cơ sở để doanh nghiệp tồn tại và phát triển.

Như vậy, tóm lại luồng tiền từ hoạt động kinh doanh cung cấp thông tin cơ bản để

đánh giá khả năng tạo tiền của HVT từ hoạt động kinh doanh. Công ty đang có sự bất ổn

trong hoạt động sản xuất kinh doanh

Bảng 2.6: Bảng lưu chuyển thuần từ hoạt động đầu tư Đơn vị: triệu đồng

Lưu chuyển tiền từ hoạt động đầu tư Năm 2021 Năm 2020

1. Tiền chi để mua sắm, xây dựng TSCĐ và (26.920) (73.808)

các tài sản dài hạn khác 171.662 734.143

2. Tiền thu từ thanh lý, nhượng bán TSCĐ và

các tài sản dài hạn khác

3. Tiền chi cho vay, mua các công cụ nợ của (176.668) (66.614) đơn vị khác

4. Tiền thu hồi cho vay, bán lại các công cụ 141.653 34.629 nợ của đơn vị khác

5. Tiền thu lãi cho vay, cổ tức và lợi nhuận 3.028 3.498 được chia

LƯU CHUYỂN TIỀN THUẦN TỪ HOẠT (58.735) (101.561) ĐỘNG ĐẦU TƯ Nguồn: Vietstock.vn

Nhìn vào bản báo cáo lưu chuyển tiền tệ , ta thấy dòng lưu chuyển thuần trong hoạt

động đầu tư giảm 58.735 triệu

đồng, dòng thu tăng 105.991 triệu đồng, dòng chi giảm

63.366 trđ. Đây chưa hẳn là một dấu hiệu xấu trong hoạt động sản xuất kinh doanh. Lưu

chuyển tiền thuần từ hoạt động đầu tư âm, thể hiện năng lực sản xuất, năng lực kinh

doanh của doanh nghiệp đang có xu hướng phát triển.

Có thể thấy, dòng tiền thuần trong năm 2020 và 2021 đều là những con số âm và như

phân tích nói trên thì đây vẫn là một dấu hiệu tích cực trong hoạt động đầu tư. Tuy nhiên

so với năm 2020 thì năm 2021 có sự thay đổi lượng tiền trong thu và chi. Trước tiên về

các khoản thu, hầu hết các khoản thu đều tăng tuy nhiên có thể nhìn ra sự tăng rõ rệt nhất

từ tiền thu hồi cho vay, bán lại các công cụ nợ của đơn vị khác . Có thế thấy trong năm

2021 công ty đã thu về được các khoản nợ rất lớn gấp ~ 4,1 lần so với năm 2020. Tiền thu

lãi cho vay, cổ tức và lợi nhuận được chia chỉ tăng nhẹ có thể do công ty đã chú trọng vào

việc dùng nguồn lợi nhuận giữ lại để tái đầu tư .

Bên cạnh đó là sự giảm các khoản chi như chi để mua sắm, xây dựng TSCĐ và các

tài sản dài hạn khác. Như vậy nhìn chung hoạt động đầu tư năm 2021 vẫn rất khả quan,

và so với năm 2020 thì quy mô đầu tư có xu hướng mở rộng.

Bảng 2.7: Bảng lưu chuyển thuần từ hoạt động tài chính Đơn vị: triệu đồng

Lưu chuyển tiền từ hoạt động tài chính Năm 2021 Năm 2020 1. Tiền thu từ đi vay 106.560 156.019 2. Tiền trả nợ gốc vay (137.095) (177.331)

3. Cổ tức, lợi nhuận đã trả cho chủ sở hữu (10.983) (16.473)

LƯU CHUYỂN TIỀN THUẦN TỪ HOẠT (41.518) (37.785) ĐỘNG TÀI CHÍNH

Nhìn vào báo cáo lưu chuyển tiền tệ, ta thấy lưu chuyển tiền thuần từ hoạt động tài

chính qua 2 năm giảm, năm 2020 giảm 41.518 triệu đồng, cổ tức lợi nhuận đã trả cho chủ

sở hữu tăng. Lưu chuyển tiền thuần từ hoạt động tài chính âm, thể hiện công ty không cần

tài trợ, doanh nghiệp đã trả bớt nợ vay và chia lãi cho chủ sở hữu hoặc trả lại một phần

vốn góp cho chủ sở hữu. Đây còn là dấu hiệu của một quá trình cơ cấu lại nguồn vốn của

doanh nghiệp hoặc có thể là dấu hiệu của quá trình thu hẹp đầu tư khi hoạt động kinh

doanh đạt đến mức độ bão hòa.

Như vậy, cần thiết phải tạo ra dòng tiền thuần từ hoạt động chính dương thì công ty

mới có thể tồn tại và phát triển. Dòng tiền thuần từ hoạt động chính dương sẽ duy trì hoạt

động của đơn vị được liên tục, từ đó kéo theo các hoạt động khác như đầu tư, tài trợ... gia tăng.

2.3. Lập kế hoạch tài chính cho CTCP Hoá chất Việt Trì giai đoạn 2022-2024

2.3.1. Kế hoạch ngắn hạn của công ty cổ phần Hóa chất Việt Trì

CTCP Tập đoàn Hóa chất Việt Trì đã xác định phương hướng nhiệm vụ cụ thể trong

giai đoạn 2021 - 2022 là tiếp tục thực hiện các dự án đang triển khai vào năm 2020. Song

song với đó, công ty tiếp tục mở rộng phạm vi hoạt động và các sản phẩm kinh doanh.

Phát huy cao độ mọi nguồn lực để nâng cao năng lực cạnh tranh đảm bảo đủ khả năng

cạnh tranh sản xuất và buôn bán với các doanh nghiệp trong ngành.

Cụ thể trong năm 2022, Hóa chất Việt Trì đặt kế hoạch tăng sản lượng và tăng doanh thu

4,8% từ các sản phẩm xút lỏng quy đặc 100%, axit HCl, clo lỏng, javen, PAC bột, PAC lỏng.

Trong đó, công ty sẽ tập trung cho công tác thị trường và tiêu thụ sản phẩm xút, các sản

phẩm gốc clo đồng thời thực hiện chính sách giá bán sản phẩm linh hoạt phù hợp và tổ

chức sản xuất liên tục ổn định, an toàn...

Từ bảng báo cáo tài chính công ty cuối năm 2021, ta thấy rằng năm 2021 là một năm

công ty hoạt đông có hiệu quả. Nhìn lại năm 2021, tổng doanh thu thuần của Hóa chất

Việt Trì đạt 819 tỷ đồng, tăng 15,5% so với năm 2020 (709 tỷ đồng). Lợi nhuận trước

thuế năm 2021 đạt 85,5 tỷ đồng tăng hơn 50,8% so với năm 2021 (42,7 tỷ đồng).

Trong khi giá vốn hàng bán cũng tăng nhẹ 9,5%, tuy nhiên tăng thấp hơn tỷ lệ tăng

doanh thu, dẫn đến lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt hơn 181 tỷ đồng,

tăng 27,1% so với năm 2020 (132 tỷ đồng).

Tính đến ngày 31/12/2021, tổng cộng nguồn vốn của công ty cổ phần Hóa chất Việt

Trì ở mức 516 tỷ đồng, tăng nhẹ 10,3% so với năm trước. Trong đó, vốn chủ sở hữu tăng

nhẹ lên 283,7 tỷ đồng, nợ phải trả đi ngang ở mức 232 tỷ đồng.

Từ đó, ta có thể thấy rằng công ty đã nắm bắt được tốt các cơ hội và lợi thế của mình

để phát triển kinh doanh và có đủ điều kiện để mở rộng quy mô kinh doanh của mình.

Thêm vào đó, với kết quả hoạt động hiệu quả trong năm 2021 và từ những dự kiến về sự

thiếu hụt chất bán dẫn từ thị trường nước ngoài, có thể thấy trong giai đoạn tiếp theo,

công ty vẫn có tiềm lực phát triển rất lớn, vì vậy công ty nên mở rộng kinh doanh trong giai đoạn này.

Bên cạnh đó, Hóa chất Việt Trì triển khai nghiên cứu ứng dụng công nghệ, duy trì

công tác kiểm soát chất lượng sản phẩm, tìm biện pháp giảm giá thành nâng cao hiệu quả sản xuất kinh doanh.

Tài liệu liên quan:

-

Quản trị nguồn tài trợ tại Công ty CP đầu tư thế giới di động (MWG) | Bài thảo luận quản trị tài chính

75 38 -

Chương 4: Quản Trị Vốn Lưu Động | Bài giảng quản trị tài chính

71 36 -

Mô hình quản trị khoản phải thu và công tác quản trị khoản phải thu tại Petrolimex | Bài thảo luận quản trị tài chính

65 33 -

Quản trị khoản phải thu tại Công ty Cổ phần Nhựa Bình Minh | Bài thảo luận quản trị tài chính

20 10 -

Phân tích thực trạng quản trị hàng tồn kho tại Công ty Cổ phần Giống bò sữa Mộc Châu | Bài thảo luận quản trị tài chính

61 31