Phân tích tình hình tài chính của doanh nghiệp - Quản trị chiến lược | Trường Đại Học Duy Tân

Trước nhu cầu vốn đầu tư cho các dự án phát triển hạ tầng kỹ thuật ngày càng gia tăng của thành phố Hồ Chí Minh, nhưng nguồn vốn ngân sách của nhà nước còn hạn chế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (MGT403) 140 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

QUẢN TRỊ T I À CHÍNH 1 BÀI TIỂU LUẬN

MÔN QUẢN TRỊ TÀI CHÍNH 1

Phân tích một số chỉ số tài chính của công ty

Cổ phần Đầu tư hạ tầng kỹ thuật thành phố Hồ Chí Minh

Thành viên nhóm: Nguyễn Thị Thảo Vân_7510 Mai Thị Minh Lý Trần Thị Băng Tâm_1963 Nguyễn Thị Linh Lớp: FIN301 M Page 1 QUẢN TRỊ T I À CHÍNH 1

A. THÔNG TIN VỀ DOANH NGHIỆP

1. Giới thiệu công t y

Trước nhu cầu vốn đầu tư cho các dự án phát triển hạ tầng kỹ thuật ngày càng gia tăng

của thành phố Hồ Chí Minh, nhưng nguồn vốn ngân sách của nhà nước còn hạn chế,

cuối năm 2001 Công ty cổ phần Đầu tư Hạ tầng Kỹ thuật TP Hồ Chí Minh (CII) đã được

thành lập với ba cổ đông sáng lập là Quỹ Đầu tư Phát triển Đô thị TPHCM (HFIU), nay

là Công ty Đầu tư Tài chính Nhà nước TPHCM (HFIC), Công ty Sản xuất Kinh doanh

Thương và Dịch vụ XNK Thanh Niên Xung Phong TPHCM (VYC) và Công ty CP Đầu

tư và Dịch vụ TPHCM (INVESCO).

Với tư cách là một tổ chức đầu tư tài chính, hoạt động theo mô hình công ty cổ phần đại

chúng, việc ra đời của CII đã góp phần thực hiện chủ trương xã hội hóa đầu tư phát triển

cơ sở hạ tầng của Nhà nước, thông qua việc hình thành một kênh huy động vốn trung và

dài hạn của các tổ chức tài chính, cũng như vốn nhàn rỗi trong dân và các thành phần kinh tế khác.

Để mở rộng khả năng huy động vốn, ngày 18/05/2006 Công ty CII đã niêm yết 30 triệu

cổ phiếu lần đầu tiên trên Sở giao dịch chứng khoán TP. Hồ Chí Minh (HOSE). Là một

công ty đi đầu trong việc huy động vốn trên thị trường chứng khoán đề đầu tư vào lĩnh

vực cơ sở hạ tầng, cổ phiếu của công ty đã được chọn vào trong “top 30” chứng khoán

có mức vốn hóa lớn nhất trên thị trường.

Năm 2011 Công ty đã phát hành thành công 40 triệu USD trái phiếu chuyển đổi cho tập

đoàn Goldman Sachs, đánh dấu một bước phát triển mới của CII trong việc huy động

vốn tư nhà đầu tư nước ngoài.

Năm 2012, một sự kiện đáng ghi nhận nữa là sự gia nhập của nhà đầu tư chiến lược

Ayala Corporation khi chính thức trở thành một trong những cổ đông lớn của công ty,

góp phần thúc đẩy thực hiện chiến lược phát triển hệ thống quản trị quốc tế.

Bước sang năm 2013, với tốc độ tăng trưởng cao và hàng loạt các dự án đầu tư được

triển khai, mô hình quản trị ban đầu không còn phù hợp nữa, CII quyết định tiến hành Page 2 QUẢN TRỊ T I À CHÍNH 1

quá trình tái cấu trúc tài chính. Đến nay, công ty đang tham gia vôn điều lệ vào 17 công

ty chủ yếu đều thuộc lĩnh vực cơ sở hạ tầng, trong đó có 9 công ty con. Tổng vốn công

ty tham gia vào các công ty trên là gần 3.000 tỷ đồng. Với số vốn “mồi” này, công ty đã

huy động được gấp nhiều lần số vốn từ thị trường tài chính để đầu tư vào các dự án bằng

nhiều hình thức như: phát hành cổ phiếu, trái phiếu doanh nghiệp, trái phiếu chuyển đổi,

vay vốn ngân hàng. Tổng vốn đầu tư dự kiến sẽ thực hiện trong một vài năm tới đây lên đến 20.000 tỷ đồng.

Sau hơn 14 năm hoạt động, Công ty đã khẳng định được thương hiệu là nhà đầu tư có

tiềm lực tài chính mạnh và uy tín trong lĩnh vực cơ sở hạ tầng bao gồm: cầu đường giao

thông, hạ tầng khu dân cư, hạ tầng khu công nghiệp, sản xuất và cung ứng nước sạch,

dịch vụ thu phí giao thông. • TẦM NHÌN

Phát triển trở thành một trong những tập đoàn đầu tư trong lĩnh vực phát triển cơ sở hạ

tầng hàng đầu otại Việt Nam, trong đó chú trọng các dự án thuộc lĩnh vực cầu đường,

giao thông, sản xuất nước sạch và xử lý nước. • SỨ MỆNH

Đầu tư vào các dự án hạ tầng kỹ thuật thiết yếu vì sự phát triển bền vững của xã hội

Hợp tác chân thành và có trách nhiệm với các đối tác để cùng đạt được lợi nhuận hợp lý,

đảm bảo lợi ích thỏa đáng cho các cổ đông.

Tạo điều kiện và cơ hội cho mọi thành viên trong Công ty phát huy tài năng, không

ngừng nâng cao đời sống vật chất và tinh thần xứng đáng với sự đóng góp của mỗi người. • MỤC TIÊU

Tham gia quá trình xã hội hóa trong lĩnh vực đầu tư phát triển cơ sở hạ tầng kỹ thuật đô

thị, trong đó đặc biệt là đầu tư xây dựng hệ thống giao thông, sản xuất và cung cấp nước

sạch, xử lý nước thải.

Góp phần nâng cao hiệu quả của công cuộc đầu tư phát triển hạ tầng kỹ thuật đô thị

thông qua việc hình thành một công ty tài chính có năng lực huy động vốn, một đơn vị Page 3 QUẢN TRỊ T I À CHÍNH 1

chuyên ngành trong lĩnh vực đầu tư phát triển và khai thác cơ sở hạ tầng.

Hình thành các kênh huy động vốn đầu tư mới, huy động vốn đầu tư trung và dài hạn

của các tổ chức tài chính trong và ngoài nước, nguồn vốn nhàn rỗi trong dân và các

thành phần kinh tế để đầu tư phát triển hạ tậng kỹ thuật • ĐỊNH HUỚNG:

Trong nhiều năm qua, công ty đã kiên định tập trung đầu tư vào lĩnh vực cơ sở hạ tầng

mặc dù gặp rất nhiều thách thức. Kết quả tăng trưởng qua các năm, danh mục các dự án

đầu tư và việc hình thành mô hình hoạt động mới đã tạo ra tiền đề vững chắc để công ty

có thể phát triển bền vững.

• BỐI CẢNH CHUNG

Về tình hình cơ sở hạ tầng giao thông: hiện nay Việt Nam vẫn là quốc gia có trình độ

phát triển giao thông thấp nhất trong khu vực. Tỷ lệ đường nhựa trên tổng chiều dài

đường giao thông mới chỉ chiếm 66% trong khi Singapore là 100%. Tỷ trọng đường cao

tốc trên tổng chiều dài đường nhựa chỉ chiếm 0,06%, trong khi Singapore là 4,7%.

Đường có chiều rộng trên 10m hiện nay chỉ chiếm 23%. Số km/người chỉ đạt 2,4 km.

Chất lượng đường bộ của Việt Nam được xếp 117 trên 139 quốc gia. Trước thực trạng

trên, nhu cầu phát triển đường giao thông trong tương lai là rất lớn.

Bên cạnh đó, khi đầu tư vào lĩnh vực hạ tầng sẽ có những thuận lợi sau đây:

Ngành đầu tư hạ tầng được hưởng nhiều chính sách hỗ trợ và ưu đãi từ chính phủ trong

nỗ lực tạo ra môi trường thuận lợi nhằm thu hút nguồn vốn đầu tư từ khối ngoài quốc

doanh; được hỗ trợ đẩy nhanh thủ tục pháp lý, đền bù giải tỏa.

Được hưởng một số chế tài riêng để tăng tỷ suất nội hoàn hoặc rút ngắn thời gian thu hồi vốn đầu tư.

Được hỗ trợ và tạo điều kiện vay vốn ngân hàng.

Được hưởng các ưu đãi về thuế thu nhập doanh nghiệp.

Dự án hạ tẩng thường có quy mô đầu tư lớn và mang lại lợi nhuận ổn định trong thời gian dài. Page 4 QUẢN TRỊ T I À CHÍNH 1

Nhà đầu tư hạ tầng hưởng tỷ suất nội hoàn cao, rủi ro thấp, và dòng tiền về an toàn như

đầu tư trái phiếu, đồng thời có thể thu lợi thêm khi định giá dòng tiền thu về thay đổi.

Về tình hình nhu cầu nước sạch và xử lý nước thải: hiện nay do tốc độ đô thị hóa nhanh

chóng nên chỉ có khoảng 60% dân số đô thị được tiếp cận nước sạch. Bên cạnh đó, mỗi

năm có khoảng 1,5 tỷ m3 khối nước thải chưa qua xử lý được xả thẳng ra sông hồ và

kênh rạch, trong khi đó chỉ có khoảng 7% lượng nước thải được xử lý đúng tiêu chuẩn.

Điều này đặt ra nhu cầu gia tăng tỷ lệ sử dụng nước sạch của người dân, cải thiện môi

trường sinh thái ngày càng cấp bách.

• ĐỊNH HƯỚNG PHÁT TRIỂN

Công ty sẽ phát triển thành một Tập đoàn đầu tư trong lĩnh vực cơ sở hạ tầng. Về lĩnh

vực đầu tư, trước mắt Công ty sẽ tập trung đầu tư vào các dự án cầu đường giao thông và

sản xuất nước sạch, trong tương lai sẽ mở rộng đầu tư sang các lĩnh vực như: xử lý nước

thải, bãi đậu xe, xử lý rác… Công ty sẽ sử dụng linh hoạt trong nhiều công cụ tài chính

khác nhau để huy động và thu hồi vốn như: Chuyển giao các dự án cho nhà nước (BT),

nhận quyền thu phí (BOT), ứng vốn đầu tư cho dự án để nhận chuyển nhượng quyền thu

phí, Mua/Bán lại cổ phẩn của các công ty dự án BOT, sử dụng đòn bẩy tài chính: bán

dòng tiền thu phí tương lai cho ngân hàng hoặc các công ty bảo hiểm…, phát hành cổ

phiếu thông qua IPO hoặc phát hành thêm cổ phiếu. Hoạt động đầu tư: Hạ tầng-giao thông Sản xuất nước sạch Bất động sản I.

Giới thiệu tổng quan về tình hình kinh tế vĩ mô

Trong nền kinh tế thị trường, các chỉ số kinh tế vĩ mô như tốc độ tăng trưởng GDP, tỷ lệ

lạm phát, lãi suất cơ bản, dự trữ ngoại hối, tỷ giá hối đoái… có một ý nghĩa quan trọng

trong việc đánh giá các cơ hội và rủi ro về đầu tư, kinh doanh. Các yếu tố này có tác

động mang tính hệ thống đến nền kinh tế, đến quan hệ cung cầu hàng hóa, các dòng vốn

đầu tư và tâm lý thị trường. Sự ổn định của các yếu tố nói trên sẽ tạo ra môi trường kinh

doanh thuận lợi và kích thích sự gia tăng các hoạt động đầu tư, trong đó có hoạt động

đầu tư chứng khoán. Ngược lại, sự biến động thất thường của chúng có thể gây ra những Page 5 QUẢN TRỊ T I À CHÍNH 1

rủi ro cho các doanh nghiệp và các chủ thể khác tham gia thị trường, khiến họ tìm đến

những kênh trú ẩn an toàn cho dòng vốn hơn là đầu tư vào chứng khoán.

Là doanh nghiệp hoạt động chủ yếu trong lĩnh vực kinh doanh bất động sản, thi công

công trình, khai thác mỏ đá và kinh doanh vật liệu xây dựng, hoạt động của Công ty cổ

phần Đầu tư Everland (EVERLAND) cũng giống như các doanh nghiệp cùng ngành

nghề, đều chịu ảnh hưởng từ sự tác động và những rủi ro của tình hình kinh tế vĩ mô

trong nước. Bên cạnh đó, là đơn vị trực tiếp xuất nhập khẩu hàng hóa và có các giao dịch

kinh doanh với đối tác nước ngoài nên hoạt động của EVERLAND cũng chịu tác động

rất lớn từ những biến động và rủi ro của nền kinh tế toàn cầu.

2. Tình hình kinh tế chung của trong nước

Những năm trở lại đây, nhờ những tác động tích cực của quá trình đổi mới và hội nhập

quốc tế, tham gia hệ thống thương mại toàn cầu và thu hút đầu tư nước ngoài, nền kinh

tế Việt Nam đã duy trì được tốc độ tăng trưởng ở mức cao và ổn định so với các nước 7

trong khu vực và trên thế giới. Tốc độ tăng trưởng GDP là một chỉ số tổng hợp phản ánh

sự tăng trưởng của hầu hết các ngành, lĩnh vực của nền kinh tế. Mặt khác, tăng trưởng

GDP là tiền đề cho sự gia tăng sức mua của nền kinh tế và nhu cầu tiêu dùng, thúc đẩy

sự gia tăng sản lượng công nghiệp và giúp cho các doanh nghiệp mở rộng thị trường tiêu thụ sản phẩm.

Bên cạnh yếu tố tăng trưởng cao và ổn định, sự phát triển của nền kinh tế Việt Nam

trong những năm qua cho thấy mức độ hội nhập quốc tế ngày càng sâu rộng, nhất là sau

khi Việt Nam trở thành thành viên của Tổ chức Thương mại Thế giới (WTO) vào năm

2007. Gần đây, Chính phủ Việt Nam cũng đã ký kết và tham gia hàng loạt hiệp định

thương mại thế hệ mới với hầu hết các nền kinh tế lớn và các khu vực mậu dịch tự do.

Mặt bằng lãi suất tại thị trường Việt Nam trong những năm gần đây luôn ở mức khá cao

và thường xuyên biến động, gây nhiều rủi ro cho các doanh nghiệp. Rủi ro đầu tiên về lãi

suất là chi phí trả lãi vay của doanh nghiệp cao hơn khả năng tạo ra lợi nhuận của doanh

nghiệp, dẫn đến tình trạng thua lỗ. Mặt khác, lãi vay phản ánh chi phí giá vốn đầu vào

của doanh nghiệp và nền kinh tế nói chung. Chi phí đầu vào cao sẽ làm cho giá thành

sản xuất cao và làm giảm sức cạnh tranh của hàng hóa, sản phẩm của doanh nghiệp cũng

như của toàn bộ nền kinh tế. Tuy nhiên, một điểm tích cực là nếu tính từ thời điểm 2011 Page 6 QUẢN TRỊ T I À CHÍNH 1

đến nay thì mặt bằng lãi suất ở Việt Nam đang có xu hướng giảm dần và ít biến động hơn.

Năm 2017, tình hình lạm phát được dự đoán nằm trong tầm kiểm soát của Chính phủ và

kỳ vọng về nguồn cung ngoại tệ ở mức ổn định. Do vậy, mặt bằng lãi suất được dự báo

sẽ tương đối ổn định và chỉ biến động nhẹ quanh mức cuối năm 2016, mức tăng nếu có

sẽ không quá 50 điểm cơ bản (0,5%) và trần lãi suất 5,5%/năm đối với các kỳ hạn ngắn

dưới 06 tháng nhiều khả năng sẽ được đảm bảo. Đây là mức lãi suất hợp lý trong bối

cảnh hiện nay và không quá rủi ro đối với các doanh nghiệp hoạt động trọng mọi lĩnh vực nói chung

Cùng với tốc độ tăng GDP và lãi suất ngân hàng, yếu tố lạm phát cũng có ảnh hưởng

trực tiếp và chứa đựng các rủi ro về tài chính đối với doanh nghiệp. Lạm phát tăng

thường kéo theo lãi suất tăng, giá cả vật tư, nguyên liệu và nhân công cũng tăng theo,

đẩy chi phí đầu vào gia tăng, trong khi lại làm giảm sức cầu hàng hóa do sức mua giảm.

Tình hình lạm phát ở Việt Nam trong những năm qua cũng luôn ở mức cao và diễn biến

phức tạp. Tuy nhiên, cũng giống như lãi suất, lạm phát đang được Chính phủ kiểm soát

tốt và có xu hướng giảm dần qua các năm và đang dần tiến tới sự ổn định.

Từ Năm 2017 trở đi, về kinh tế vĩ mô, Việt Nam được dự báo sẽ tiếp tục là điểm sáng

thu hút vốn đầu tư nước ngoài. Bên cạnh đó, năm 2017 được dự đoán là năm sôi động

cho các doanh nghiệp Nhà nước thực hiện thoái vốn, cổ phần hóa... là cơ sở đem lại

nguồn thu ngoại tệ lớn cho Việt Nam. Do đó, tỷ giá USD/VND được dự đoán sẽ tiếp tục

ổn định và có khả năng chỉ tăng 2-4% trong năm 2017. Đây là mức tăng hợp lý nếu đặt

trong bối cảnh chung của thị trường quốc tế và là mức an toàn cho các doanh nghiệp có

sử dụng ngoại tệ trong giao dịch xuất nhập khẩu như EVERLAND.

Tuy nhiên Đại dịch COVID-19 do virus SARS-CoV-2 có trường hợp xác nhận đầu tiên

tại Việt Nam vào ngày 23 tháng 1 năm 2020. Đại dịch này ảnh hưởng cực kỳ lớn đến

toàn bộ nền kinh tế Việt Nam nói chung và công ty EVERLAND nói riêng. Cục Quản lý

nhà và thị trường bất động sản thuộc Bộ Xây dựng cho biết doanh nghiệp bất động sản

cắt giảm 50% nhân sự so với thời điểm trước đại dịch, 80% sàn bất động sản toàn quốc tạm dừng hoạt động.

Hội nghị Liên hợp quốc về Thương mại và Phát triển (UNCTAD) đánh giá Đầu tư trực

tiếp nước ngoài (FDI) toàn cầu năm 2020 sẽ thu hẹp “từ mức 1.540 tỷ USD năm 2019 Page 7 QUẢN TRỊ T I À CHÍNH 1

xuống dưới 1.000 tỷ USD”. Theo dự báo của UNCTAD, năm 2021, dòng FDI sẽ giảm

thêm từ 5% - 10% và có thể bắt đầu phục hồi từ năm 2022(*). Cho đến nay, dịch bệnh

vẫn đang diễn biến phức tạp tại nhiều quốc gia trên thế giới, khả năng dòng vốn FDI

phục hồi là rất mịt mờ.

(*): tham khảo tại: https://baodautu.vn/du-bao-dong-von-fdi-toan-cau-s - e giam-40-do-

dai-dich-covid-19-d124239.html

3. Tình hình kinh tế chung của thế giới

Theo đánh giá của Quỹ tiền tệ Quốc tế (IMF), năm 2016 kinh tế thế giới nói chung và

các nền kinh tế đầu tàu nói riêng đều có mức tăng trưởng dưới kỳ vọng và không ổn

định. Động lực tăng trưởng kinh tế toàn cầu đang bị kìm hãm bởi những yếu tố như năng

suất thấp, dân số già hóa, giá dầu thô giảm, chính sách bảo hộ thương mại gia tăng….

Thêm vào đó, tình hình bất ổn chính trị ở các quốc gia, bạo lực và xung đột quân sự ở

Trung Đông, dòng người di cư đổ vào Châu Âu, cử tri Anh bỏ phiếu quyết định Vương

quốc Anh rời khỏi EU (Brexit), cuộc bầu cử tổng thống ở Mỹ, những triển vọng chưa rõ

ràng từ việc Cục dự trữ Liên bang Mỹ (FED) tăng lãi suất huy động đối với đồng Đô-la

và sự chững lại của nền kinh tế lớn thứ hai thế giới là Trung Quốc… cũng góp phần làm

cho viễn cảnh kinh tế thế giới năm 2016 thêm bấp bênh. Những biến động của tình hình

kinh tế thế giới nói trên được cho là có tác động rất lớn đến các thị trường hàng hóa dịch

vụ, tài chính ngân hàng, tiền tệ và chứng khoán.

Triển vọng tăng trưởng của Nhật Bản, nền kinh tế lớn thứ 3 thế giới có phần khả quan

hơn theo đánh giá của IMF. GDP của Nhật Bản được dự báo tăng 0,5% trong năm 2016

và 0,6% trong năm 2017 so với dự báo trước đó là 0,3% và 0,1%, nhờ hàng loạt chính

sách kích thích kinh tế mạnh mẽ của Chính phủ, đặc biệt là chương trình cải tổ kinh tế Abenomics.

Đáng kể nhất là kinh tế Mỹ với tốc độ tăng GDP và thị trường tiếp tục có những phản

ứng tích cực sau khi Tổng thống Donald Trump đắc cử. Dự báo tăng trưởng GDP của

Mỹ đã được nâng lên mức 2,2% khi chính quyền của Tổng thống Donald Trump đưa ra

hàng loạt các chính sách bảo hộ kinh tế, tạo việc làm, tăng chi cho cơ sở hạ tầng, giảm

thuế và nới lỏng các quy định kiểm soát các doanh nghiệp Page 8 QUẢN TRỊ T I À CHÍNH 1

Dự báo tăng trưởng GDP của EU và Vương quốc Anh cũng khả quan hơn năm khi

những lo ngại về tác động tiêu cực từ Brexit đã giảm bớt. Đối với các nền kinh tế lớn

mới nổi, dự báo GDP của Trung Quốc vẫn ổn định ở mức trên 6,5%, GDP của Nga và

Ấn Độ sẽ giảm nhẹ, trong khi sự phục hồi của kinh tế Brazil phụ thuộc nhiều vào tình

hình chính trị nội bộ đang có nhiều diễn biến phức tạp tại quốc gia Nam Mỹ này.

Những xu hướng của kinh tế thế giới và các khu vực đầu tàu trong năm 2017 trở đi sẽ có

tác động trực tiếp đến nền kinh tế Việt Nam. Các thị trường hàng hóa, dịch vụ, tiền tệ và

chứng khoán trong nước cũng sẽ chịu ảnh hưởng của những diễn biến của kinh tế toàn

cầu. Đến lượt nó, sự biến động của thị trường chứng khoán sẽ ảnh hưởng trực tiếp đến

hoạt động của các công ty đang niêm yết cổ phiếu.

Cũng như ở Việt Nam, đại dịch Covid 9 cũng ảnh hưởng lớn đến nền kinh tế toàn Thế

Giới. Với sự lây lan nhanh và nghiêm trọng ở hơn 200 nước trên thế giới, đại dịch

Covid-19 đã gây ra tình trạng đứt gãy chuỗi cung ứng toàn cầu và ảnh hưởng tới nguồn

cung lao động. Công suất sử dụng máy móc thiết bị giảm do tình trạng đóng cửa nhà

máy do nhân công lao động phải thực hiện cách li.

Giới phân tích phố Wall đánh giá đại dịch sẽ khiến GDP toàn cầu mất ít nhất hơn 5.000

tỷ USD. Riêng Hoa Kỳ, nền kinh tế hàng đầu thế giới, có khả năng sẽ trải qua một chu

kỳ yếu kém trong thời gian dài, khi kết hợp với mức nợ cao, sẽ có những ảnh hưởng đến

chi tiêu liên bang và thậm chí có thể là khả năng của Washington trong việc thực hiện

ảnh hưởng toàn cầu khi đất nước hướng nội.

Báo cáo của Quỹ Tiền tệ Quốc tế (IMF) ngày 24-6-2020 cho biết, kinh tế toàn cầu có thể

phải trải qua cuộc khủng hoảng tài chính tồi tệ nhất kể từ cuộc đại suy thoái diễn ra vào

những năm 1930 và có thể tăng trưởng âm 4,9% trong năm 2020, không loại trừ cả các

nước ASEAN vốn có tốc độ tăng nhanh nhất thế giới hàng năm.

4. Phân tích tình hình tài chính công ty Page 9 QUẢN TRỊ T I À CHÍNH 1

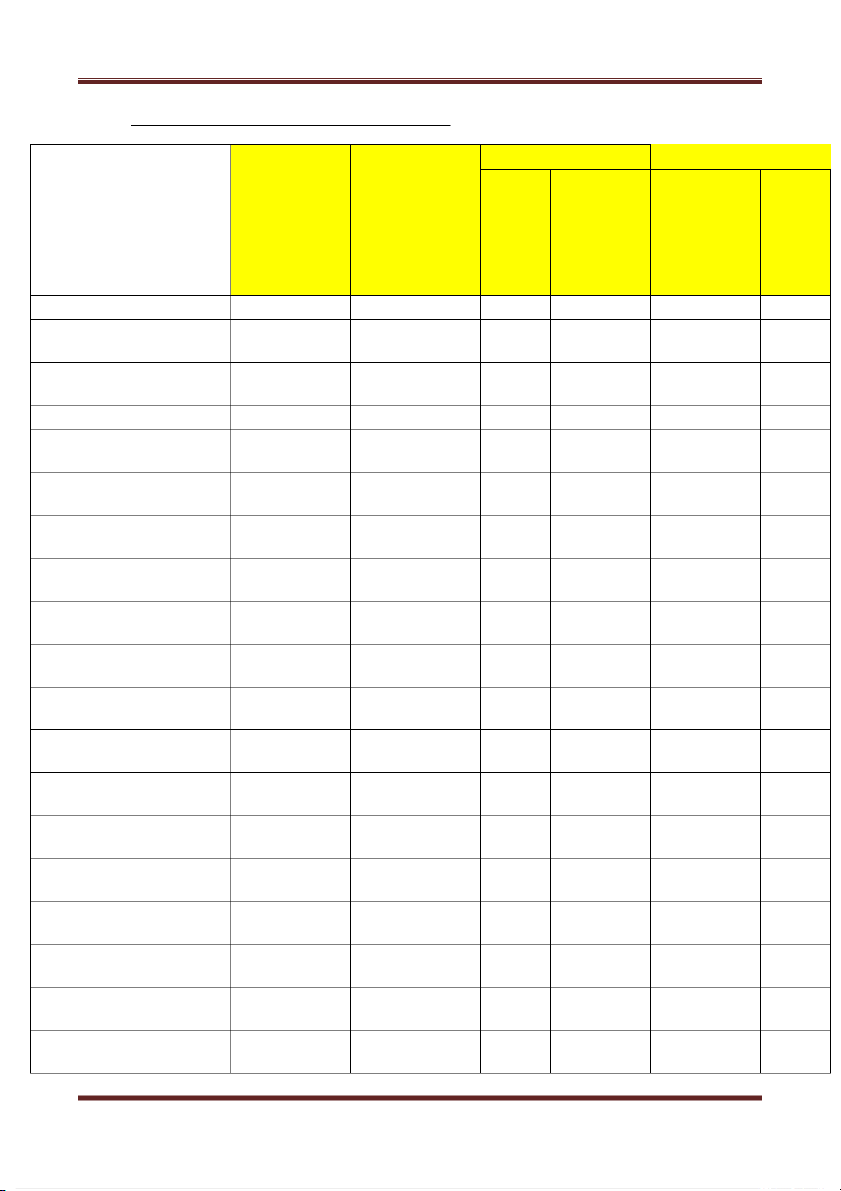

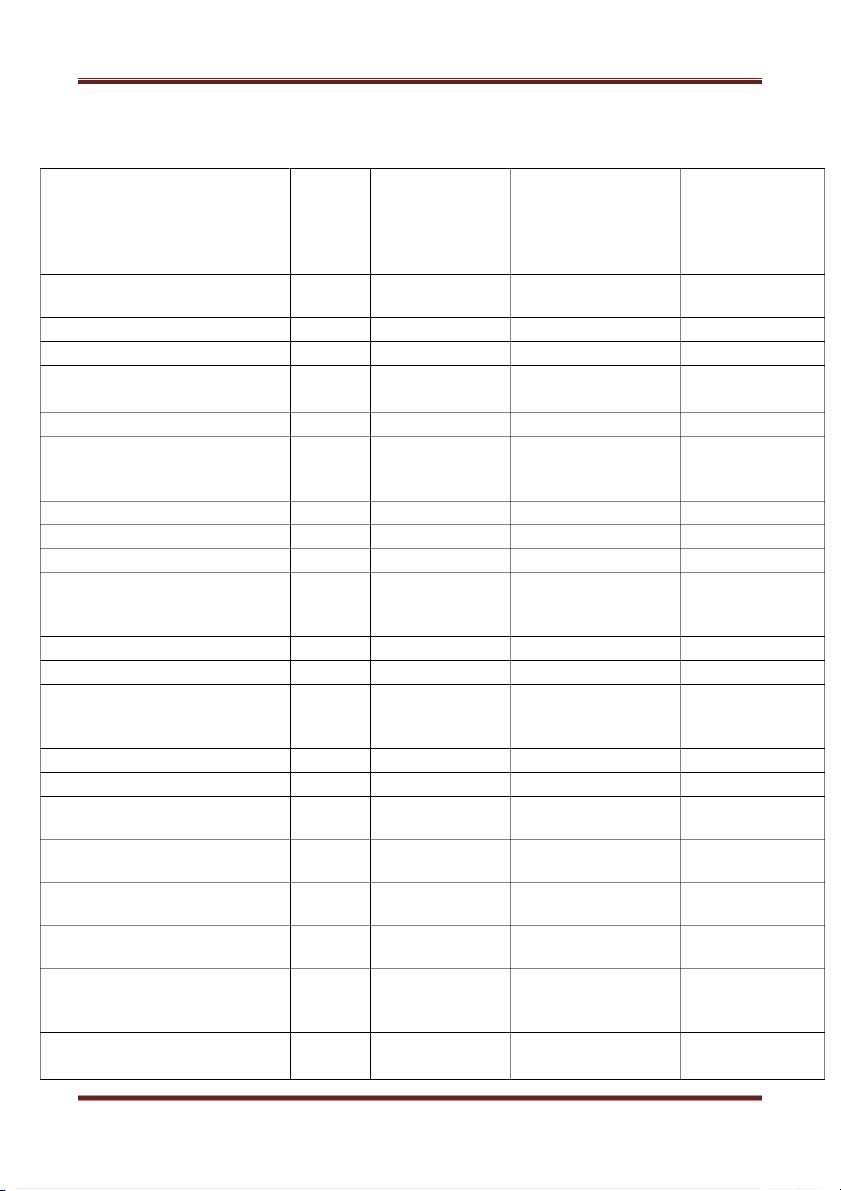

a. Phân tích khái quát về bảng cân đối kế toán Tỷ trọng Chênh lệch 6 6 tháng đầu 6 tháng đầu tháng 6 tháng năm 2019 năm 2020 đầu đầu năm Giá trị năm 2020 Phần Chỉ tiêu 2019 trăm TÀI SẢN A. TÀI SẢN NGẮN HẠN

10146459,90 11.588.369,77 1,1% I. Tiền và các khoản

tương đương tiền 426796,50 679.609,75 1,54% 2% 252.813 1,6% 1. Tiền 225798,43 659.648,03 0,81% 2% 433.850 2,9% 2. Các khoản tương đương tiền 200998,06 137.961,71 0,72% 0% -63.036 6,9% II. Đầu tư tài chính ngắn hạn 130199,93 694.651,95 0,47% 2% 564.452 5,34%

1. Đầu tư nắm giữ đến ngày đáo hạn 130199,93 615.576,04 0,47% 2% 485.376 4,73% 2. Chứng khoán kinh doanh 79.075,91 0,00% 0% 79.076 III. Các khoản phải 17,89

thu ngắn hạn 4965914,84 3.652.548,85 % 12% -1.313.366 0,74%

1.Phải thu ngắn hạn của khách hàng 1221643,39 878.402,85 4,40% 3% -343.241 0,72%

2. Trả trước cho người bán ngắn hạn 939243,18 898.251,96 3,38% 3% -40.991 0,96% 3. Phải thu về cho vay ngắn hạn 1245546,33 883.510,20 4,49% 3% -362.036 0,71% 4. Phải thu ngắn hạn khác 1607079,46 1.056.932,33 5,79% 3% -550.147 0,66% 5. Dự phòng phải thu ngắn hạn khó đòi -47597,53 -66.580,80 -0,17% 0% -18.983 1,40%

6. Tài sản thiếu chờ xử lý 1.032,31 0,00% 0% 1.032 15,58 IV. Hàng Tồn kho 4324627,27 6.259.839,29 % 20% 1.935.212 1,45% 15,58 1. Hàng tồn kho 4324627,27 6.261.082,10 % 20% 1.936.455 1,45% 2. Dự phòng giảm giá hàng tồn kho -1.242,80 0,00% 0% -1.243 V. Tài sản ngắn hạn khác 298921,35 283.719,93 1,08% 1% -15.201 0,95% Page 10 QUẢN TRỊ T I À CHÍNH 1

1. Chi phí trả trước ngắn hạn 127680,50 48.163,42 0,46% 0% -79.517 0,38% 2.Thuế GTGT được khấu trừ 166757,55 210.162,99 0,60% 1% 43.405 1,26% 3. Thuế và các khoản khác phải thu Nhà nước 4483,30 25.393,50 0,02% 0% 20.910 5,66% 63,45

B.TÀI SẢN DÀI HẠN

17612346,59 19.048.646,24 % 62% 1.436.300 1,08%

II. Đầu tư tài chính dài 3.682.003,31 hạn 2353551,47 8,48% 12% 1.328.452 1,56%

1. Phải thu dài hạn của 31.758,50 khách hàng 81836,30 0,29% 0% -50.078 0,39% 2. Phải thu về cho vay dài hạn 939000,00 1.931.705,25 3,38% 6% 992.705 2,06%

3. Phải thu dài hạn khác 1332715,16 1.718.539,56 4,80% 6% 385.824 1,29% 21,45

II. Tài sản cố định 5955549,18 5.524.422,09 % 18% -431.127 0,93%

1. Tài sản cố định hữu hình 2330145,47 2.191.181,65 8,39% 7% -138.964 0,94% 10,75 Nguyên giá 2984284,42 2.915.099,81 % 10% -69.185 0,98%

Giá trị hao mòn luỹ kế -654038,95 -723.918,17 -2,36% -2% -69.879 1,11%

2. Tài sản cố định tài tài 1.650,05 chính 16559,53 0,06% 0% -14.909 0,10% Nguyên giá 23194,37 2.040,91 0,08% 0% -21.153 0,09%

Giá trị hao mòn luỹ kế -6634,84 -390,85 -0,02% 0% 6.244 0,06%

3. Tài sản cố định vô 13,00 hình 3608744,18 3.331.590,38 % 11% -277.154 0,92% 6.004.512,30 21,65 Nguyên giá 6009920,77 % 20% -5.408 1,00%

Giá trị hao mòn luỹ kế -2401176,58 -2.672.921,92 -8,65% -9% -271.745 1,11%

III. Bất động sản đầu 287472955,8 1035,6 - tư 9 280.847,86 1% 1% 287.192.108 0% Nguyên giá 326174,68 326.174,69 1,18% 1% 0 1,00%

Giá trị hao mòn luỹ kế -38701,73 -45.326,83 -0,14% 0% -6.625 1,17% IV. Tài sản dở dang dài 18,84 5.336.720,21 hạn 5229105,27 % 17% 107.615 1,02% 1. Chi phí xây dựng cơ 5.336.720,21 18,84 bản dở dang 5229105,27 % 17% 107.615 1,02%

V. Đầu tư tài chính dài 1.658.545,40 hạn 1220352,83 4,40% 5% 438.193 1,36% 1. Đầu tư vào công ty 936.969,27 liên doanh, liên kết 913530,38 3,29% 3% 23.439 1,03% 2. Đầu tư góp vốn vào đơn vị khác 332422,45 723.576,14 1,20% 2% 391.154 2,18% Page 11 QUẢN TRỊ T I À CHÍNH 1

3. Dự phòng đầu tư tài - -2000 chính dài hạn 25600,00 0,09% 0% -27.600 0,08% VI. Tài sản dài hạn khác 2575314,85 2.566.107,48 9,28% 8% -9.207 1,00%

1.Chi phí trả trước dài 835.887,88 hạn 621528,66 2,24% 3% 214.359 1,34%

2. Tài sản thuế thu nhập 254.379,68 hoãn lạ i 226732,83 0,82% 1% 27.647 1,12%

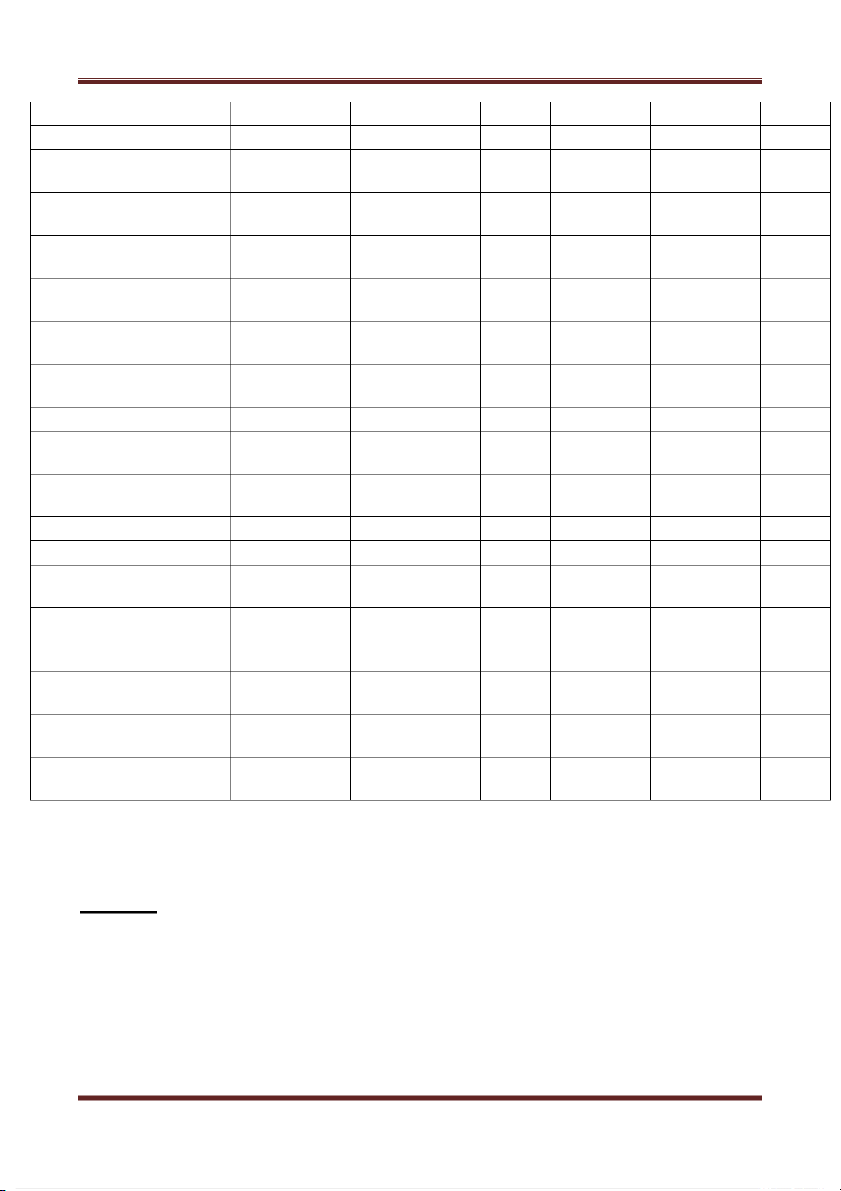

3. Thiết bị đầu tư tài chính dài hạn 9.702,54 0,00% 0% 9.703 8,489 146.613.738 4. Lợi thế thương mại 1727053,36 6,22% 479% 144.886.685 % TỔNG CÔNG TÀI 100,00 SẢN 30.637.016,12 27758806,49 % 100% 2.878.210 1,10% 22.212.152,87 68,58 C.NỢ PHẢI TRẢ 19036641,89 % 108% 3.175.511 1,17% 30,48 I. Nợ phải trả

8460812,61 11.174.738,90 % 54% 2.713.926 1,32% 1. Phải trả người bán ngắn 445965,70 438.051,93 1,61% 2% -7.914 0,98% 2. Người mua trả tiền 1.972.782,38 trước ngắn hạn 1244980,89 4,48% 10% 727.801 1,58% 3. Thuế và các khoản phải nộp Nhà nước 195435,84 275.666,06 0,70% 1% 80.230 1,41% 4. Phải trả người lao 18687,09 động 11787,76 0,04% 0% 6.899 1,59% 5. Chi phí phải tra ngắn 213.418,09 hạn 266674,55 0,96% 1% -53.256 0,80% 6. Doanh thu chưa thực hiện ngắn hạn 100104,17 108,04 0,36% 0% -99.996 0% 7. Phải trả ngắn hạn 3.663.898,78 khác 2681709,37 9,66% 18% 982.189 1,37% 8. Vay và nợ thuê tài 12,48 chính ngắn hạn 3464337,56 4.543.515,68 % 22% 1.079.178 1,31% 9. Quỹ khen thưởng, phúc lợi 49816,74 48.610,83 0,18% 0% -1.206 0,98% 38,10 II. Nợ dài hạn

10575829,26 11.037.413,97 % 53% 461.585 1,04%

1. Phải trả người bán dài hạn 10590,00 0 0,04% 0% -10.590 0% 2. Người mua trả tiền trước dài hạn 80976,00 0 0,29% 0% -80.976 0% 3. Doanh thu chưa được thực hiện dài hạn 0 0,00% 0% 0

4.Phải trả dài hạn khác 68830,69 28.505,20 0,25% 0% -40.325 0,41% 5. Vay và nợ thuê tài 8935863,96 10.841.280,92 32,19 53% 1.905.417 1,21% Page 12 QUẢN TRỊ T I À CHÍNH 1 chính dài hạn %

6. Trái phiếu chuyển đổi 1352087,12 0 4,87% 0% -1.352.087 0%

7.Thuế thu nhập hoãn lại 157.627,85 phải trả 117481,49 0,42% 1% 40.146 1,34%

8. Dự phòng phải trả dài hạn 10000,00 10.000,00 0,04% 0% 0 1,00% 8.424.863,25 31,42

D. VỐN CHỦ SỞ HỮU 8722164,59 % 41% -297.301 0,97% 31,42 I. Vốn chủ sở hữu 8722164,59 8.424.863,25 % 41% -297.301 0,97%

1. Vốn góp của chủ sở 10,20 hữu 2831681,52 2.831.681,52 % 14% 0 1,00% Cổ phiếu phổ thông có 10,20 quyền biểu quyết 2831681,52 2.831.681,52 % 14% 0 1,00%

2. Thặng dư vốn cổ phần 418607,99 424.573,11 1,51% 2% 5.965 1,01% 3. Quyền chọn chuyển đổi trái phiếu 5968,43 6.660,09 0,02% 0% 692 1,12%

4. Vốn khác của chủ sở hữu 6660,08 0,02% 0% -6.660 0% 5. Cổ phiếu quỹ -851997,87 -1.027.507,99 -3,07% -5% -175.510 1,21%

6. Quỹ đầu tư phát triển 219528,79 239.543,23 0,79% 1% 20.014 1,09% 7. Lợi nhuận sau thuế chưa phân phối 2363049,26 2.670.319,26 8,51% 13% 307.270 1,13%

Lợi nhuận sau thuế chưa

phân phối luỹ kế đến cuối 2252238,83 2.423.688,30 8,11% 12% 171.449 1,08%

Lợi nhuận sau thuế chưa phân phối kỳ này 110810,43 246.630,96 0,40% 1% 135.821 2,23%

8. Lợi ích cổ đông không 13,43 kiểm soát 3728666,37 3.279.594,03 % 16% -449.072 0,88% TỔNG CỘNG 100,00 NGUỒN VỐN

27758806,48 20.637.016,12 % 100% -7.121.790 0,74% Nhận xét: -

Bảng trên cho thấy tài sản của công ty rất lớn với tổng cộng tài sản trong 6 tháng đầu

năm 2019 lên tới 27.758.806,49 triệu đồng nhưng lại tăng ít trong 6 tháng đầu năm 2020, cụ

thể chỉ tăng 2.878.210 triệu đồng tương đương với 1.10% so với 201 . 9 Page 13 QUẢN TRỊ T I À CHÍNH 1 -

Trong các loại tài sản ngắn hạn thì hàng tồn kho là đáng chú ý nhất ở trong 6 tháng

đầu của cả 2 năm thì tài sản này luôn chiếm tỷ trọng trên 15%tổng tài sản. Tuy nhiên năm

2019 công ty lại không có khoản dự phòng giảm giá hàng tồn kho. Dựa vào đây chúng ta có

thể thấy rằng công ty có chính sách tài chính khá mạo hiểm khi để hàng tồn kho quá nhiều

so với tài sản. Nhưng năm 2020 công ty đã có khoản dự phòng giảm trừ hàng tồn kho. -

Tài sản cố định của công ty là 5955549,18 triệu đồng chênh lệch thấp nguồn vồn chủ

sở hữu của công ty. Điều này cho thấy tài sản của công ty được xây dựng trên nền tảng vốn

chủ sở hữu như vậy các loại tài sản khác đa số được tạo nên bởi tiền vay hoặc tiền chiếm

dụng của các tổ chức cá nhân khác. Đấy là lý do tại sao nợ ngắn hạn của công ty lại rất lớn

với 8.460.812,61 triệu đồng (2019) và 11.174.738,90 triệu đồng (2020) trên 30% nguồn vốn

mỗi năm.. Trong các khoản nợ ngắn hạn của công ty thì vay và nợ ngắn hạn lại ó c tỷ trọng

lớn vói 12,48% năm 2019 và có xu hướng tăng lên 22% (2020). Các khoản phải trả, phải

nộp ngắn hạn khác cũng tăng khá nhiều trong vòng 1 năm. -

Bảng trên cho thấy tình hình tài sản, nguồn vốn của công ty biến động ít trong 6

tháng đầu của cả 2 năm . Tài sản của công ty chỉ tăng 2.878.210 triệu đồng tương đương với

1.1% so với 2019. Còn nguồn vốn của công ty bị giảm 7.121.790 triệu đồng tương đương 0,74% so với năm 2019.

- Tài sản ngắn hạn và tài sản dài hạn của doanh nghiệp trong năm 2019 và 2020 có dự

tăng trưởng mạnh. Cụ thể trong năm 2019 phần tài sản ngắn hạn của doanh nghiệp 36,55%

tổng tài sản và tài sản dài hạn 63,45% tổng tài sản cũng như năm 2020 phần tài sản ngắn

hạn 38% tổng tài sản còn tài sản dài hạn 62% tổng tài sản Điều này cho thấy công ty đã có

bước chuyển dịch lớn trong việc cơ cấu tài sản ngắn hạn và tài sản dài hạn . Tỷ trọng tài sản

ngắn hạn giảm chứng tỏ tính thanh khoản trong các hoạt động tài chính đang bị giảm sút.

- Trong phần nguồn vốn , vốn chủ sở hữu của doanh nghiệp luôn lớn hơn nợ phải trả

một giá trị ổn định. Do đó có thể thấy công ty có khả năng tự chủ về tài chính khá tốt Page 14 QUẢN TRỊ T I À CHÍNH 1

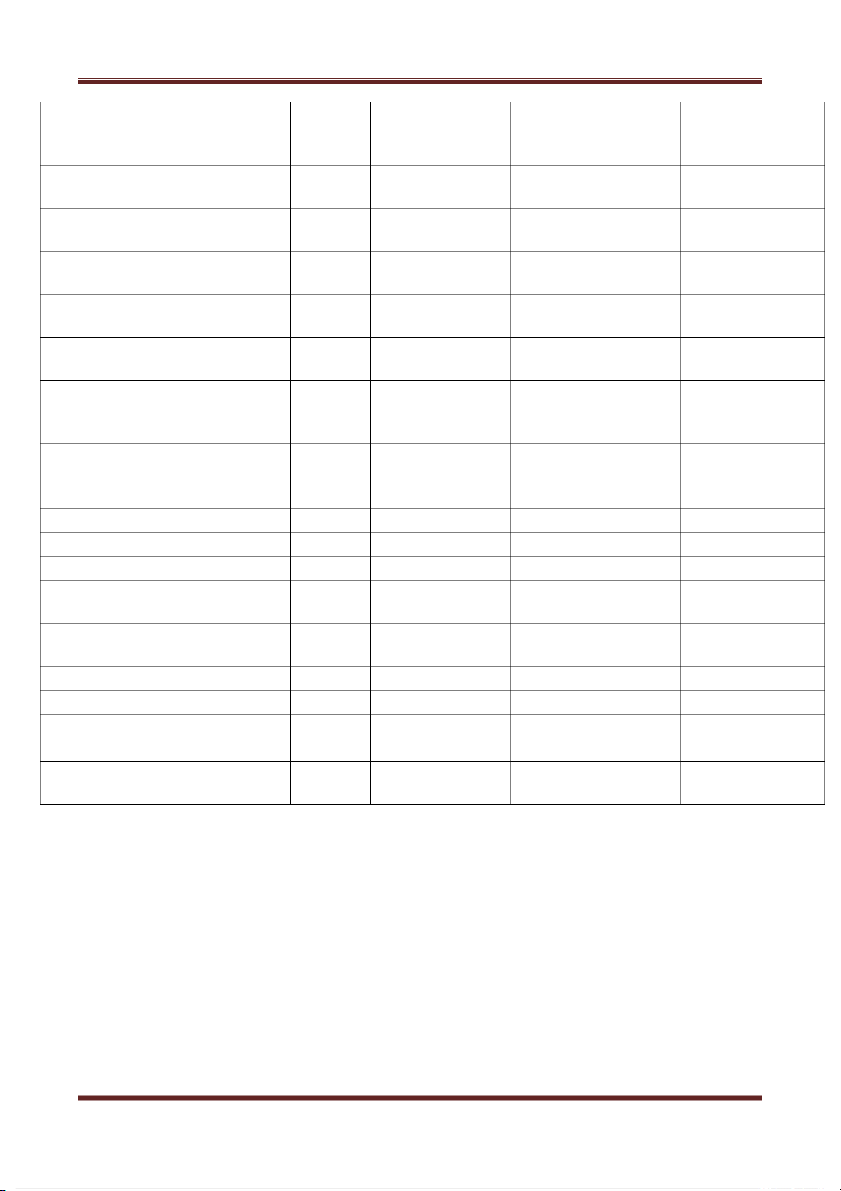

Bảng báo cáo kết quả hoạt động kinh doanh

Cho kỳ kế toán 6 tháng Cho kỳ kế toán 6 tháng kết thúc ngày kết thúc ngày Chỉ tiêu Mã số 30/06/2019 30/06/2020

1 Doanh thu bán hàng và 1.151.918,63 cung cấp dịch vụ 1 1.037.988,10

2 Các khoản giảm trừ doanh thu 2 10.488,98 24.064,25 3 Doanh thu thuần về bán hàng và cung cấp dịch vụ(10=01-02) 10 1.027.499,12 1.127.854,38

4 Giá vốn hàng bán 11 716.346,50 681.526,03

5 Lợi nhuận gộp về bán hàng

và cung cấp dịch vụ(20=10- 11) 20 311.152,62 446.328,35

6 Doanh thu hoạt động tài chính 21 233.758,51 826.695,42 7 Chi phí tài chính 22 478.027,90 574.225,51 trong đó chi phí lãi vay 23 356.951,42 443.369,15

8 Phần(lỗ)/lãi trong công ty liên doanh,liên kết 24 -1.691,73 -11.029,43 9 Chi phí bán hàng 25 17.948,22 17.959,96 10 Chi phí quản lý doanh nghiệp 26 216.060,27 257.954,53

11 Lỗ/lợi nhuận thuần từ hoạt động kinh doanh[30=20+(21- 22)+24-(25+26)] 30 -168.817,00 411.854,35 12 Thu nhập khác 31 364.742,44 24.829,98 13 Chi phí khác 32 6.484,78 11.149,38

14 Lợi nhuận khác(40=31-32) 40 358.257,66 13.680,61

15 Tổng lợi nhuận kế toán trước thuế(50=30+40) 50 189440,66 425.534,95

16 Chi phí thuế TNDN hiện thành 51 104.093,10 70.877,48

17 Thu thập thuế hoãn lại 52 -182.009,30 -24.651,57

18 Lợi nhuận sau thuế thu

nhập doanh nghiệp(60=50-51- 52) 60 267.356,91 379.309,04

19 Lợi nhuận sau thuế của cổ đông công ty mẹ 61 43.553,32 254.947,99

20 Lợi nhuận sau thuế của cổ đông không kiểm soát 62 223.803,59 124.361,05

21 Lãi cơ bản trên cổ phiếu 70 167,00 994 Page 15 QUẢN TRỊ T I À CHÍNH 1

22 Lãi suy giảm trên cổ phiếu 71 166,00 Nhận xét:

- Công ty Cổ phần Đầu tư Hạ tầng Kỹ thuật Thành phố Hồ Chí Minh (CII) thông báo kết quả

hoạt động sản xuất - kinh doanh hợp nhất 6 tháng đầu năm 2020 trên Báo cáo tài chính bán

niên đã được soát xét của Công ty CII như sau:

- Lợi nhuận sau 6 tháng đầu năm 2020 của công ty mẹ trên Báo cáo tài chính hợp nhất bán

niên năm 2020 đạt 379.309,04 triệu đồng, tăng 111,953 triệu đồng so với số cùng kỳ năm

trước. Nguyên nhân tăng lợi nhuận chủ yếu là do các nguyên nhân sau:

o Tăng lợi nhuận gộp từ hoạt động bán hàng do giá vốn hàng bán giảm so với cùng kỳ năm trước.

o Tăng lợi nhuận hoạt động tài chính mà chủ yếu là do lãi chuyển nhượng các khoản đầu tư tài chính

o Tăng tỷ lệ lợi ích của Công ty mẹ trong các Công ty con đạt được kết quả kinh

doanh tốt hơn trong kỳ này so với cùng kỳ năm trước. Page 16 QUẢN TRỊ T I À CHÍNH 1

bảng báo cáo lưu chuyển tiền tệ cho kì kế toán 6 mã số tháng kết thức cho kì kế toán 6 ngày tháng kết thức chênh lệch giá chỉ tiêu 30/06/2019 ngày 30/6/2020 trị

I. lưu chuyển tiền từ hoạt động kinh doanh

1 lợi nhuận trước thuế 1 189.440,66 303.828,57 114.387,91

2 điều chỉnh cho các khoản 2 297.527,95 -297.527,95 khấu hao TSCĐ,BĐSĐT và

phân phối lợi thế thương mại 145,81 145,81 các khoản dự phòng 3 -23.629,61 18.491,85 42.121,46

lãi chênh lệch tỷ giá hối đoái

do đánh giá lại các mục tiền tệ 4 có gốc ngoại tệ

lãi suất từ hoạt động đầu tư 5 -101.496,67 -834.992,01 -733.495,34 chi phí lãi vay 6 406.908,95 488.115,40 81.206,45

các khoản điều chỉnh khác 7 -168.866,27 168.866,27

3. lợi nhuận từ hoạt động kinh

doanh trước thay đổi vốn lưu 8 599.885,01 động 24.410,38 -575.474,63

giảm/(tăng) các khoản phải thu 9 46.238,81 474.745,41 428.506,60

(tăng)/giản hàng tồn kho 10 -468.270,56 468.270,56

tăng các khoản phải trả (không

kể lãi vay phải trả, thuế thu 11 809.740,50

nhập doanh nghiệp phải nộp) 78.204,48 -731.536,02 tăng chi phí trả trước 12 -108.973,42 -28.295,52 80.677,90 tiền lãi vay đã trả 14 -402.545,49 -603.482,40 -200.936,91

thuế thu nhập doanh nghiệp đã 15 -81.081,69 nộp 81.081,69

tiền chi khác cho các hoạt động 17 kinh doanh 7.978,55 7.978,55

lưu chuyển tiền thuần từ hoạt động kinh doanh 20 394.993,17 1.060.707,78 665.714,61

II. Lưu chuyền tiền hoạt động đầu tư

1. tiền chi để mua sắm, xây

dựng TSCĐ và các tài sản dài 21 -454.588,46 hạn khác 454.588,46

2. tiền chi cho vay, mua các 23 -754.195,74

công cụ nợ của đơn vị khác -3.028.571,38 -2.274.375,64 Page 17 QUẢN TRỊ T I À CHÍNH 1

3. tiền thu hồi cho vay , bán lại

các công cụ nợ của công ty 24 481.133,09 khác 619.567,83 138.434,74

4. tiền chi đầu tư góp vốn vào đơn vị khác 25 -678.377,02 -2.221.120,82 -1.542.743,80

5. tiền thu hồi đầu tư góp vốn 26 12.285,00 vào đơn vi khác 1.791.307,54 1.779.022,54

6. tiền thu lãi cho vay, cổ tức 27 46.676,59

và lợi nhuận được chia 355.026,71 308.350,12

lưu chuyển tiền thuần từ hoạt 30 1.347.066,54 động đầu tư -1.483.790,12 -2.830.856,66

III. Lưu chuyển tiền từ hoạt động tài chính

1. tiền thu từ phát hành cổ

phiếu, nhận vốn góp của chủ sở 31 hữu

2. tiền trả vốn góp cho các chủ

sở hữu, mua lại cổ phiếu của 32

doanh nghiệp đã phát hành -175.510,12 -175.510,12 3. tiền thu từ đi vay 33 3.479.319,78 7.124.765,24 3.645.445,46

4. tiền trả nợ gốc vay 34 -2.580.877,64 -4.477.162,25 -1.896.284,61

4. tiền trả nợ gốc thuê tài chính 35 -2.583,74 2.583,74

5. cổ tức, lợi nhuận đã trả cho 36 -33,53 chủ sở hữu -844.819 -844.785,47

lưu chuyền tiền thuần từ hoạt động tài chính 40 895.824,87 2.472.092,03 1.576.267,16

lưu chuyển tiền thuần trong kì 50 -56.248,51 -72.405,87 -16.157,36

tiền và tương đương tiền đầu kì 60 483.045,01 313.625,62 -169.419,39

ảnh hưởng của thay đổi tỷ giá

hối đoái quy đổi ngoại tệ 61

tiền và tương đương tiền cuối kì 70 426.796,50 241.219,75 -185.576,75 Page 18 QUẢN TRỊ T I À CHÍNH 1

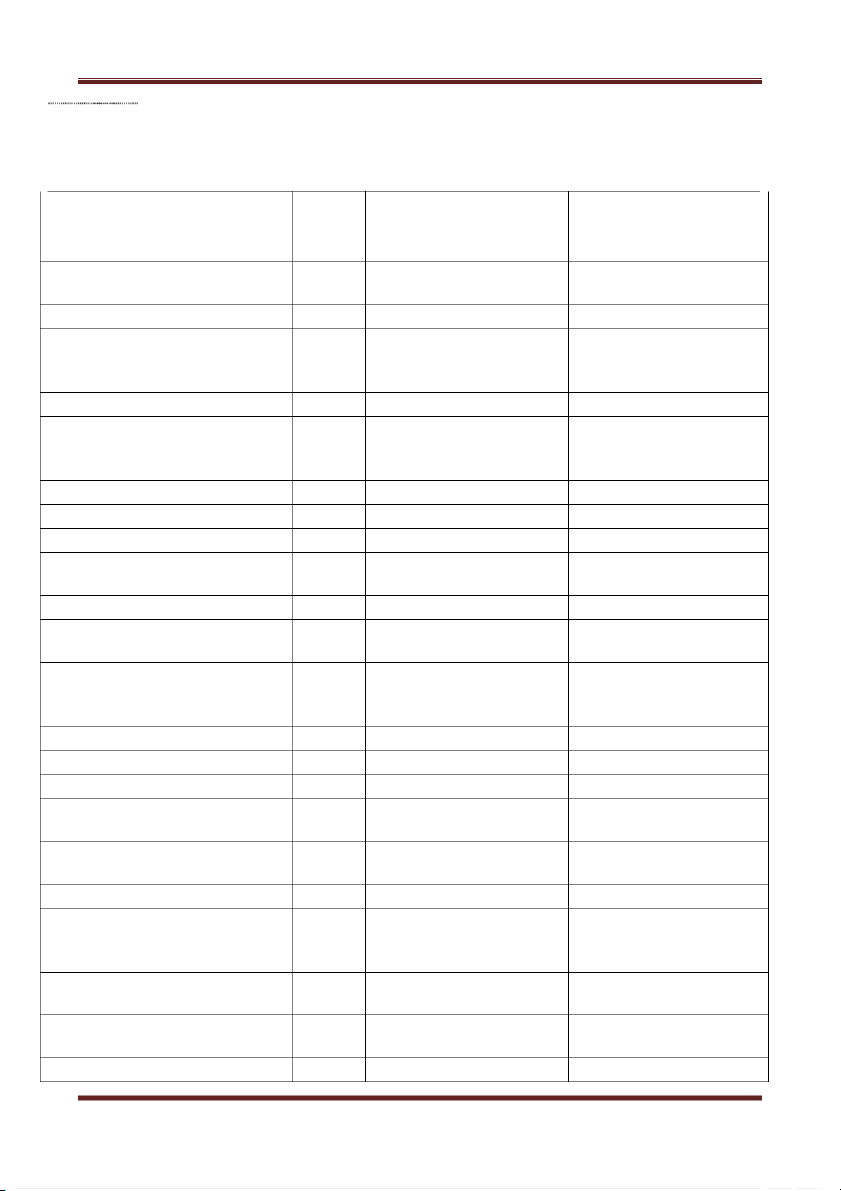

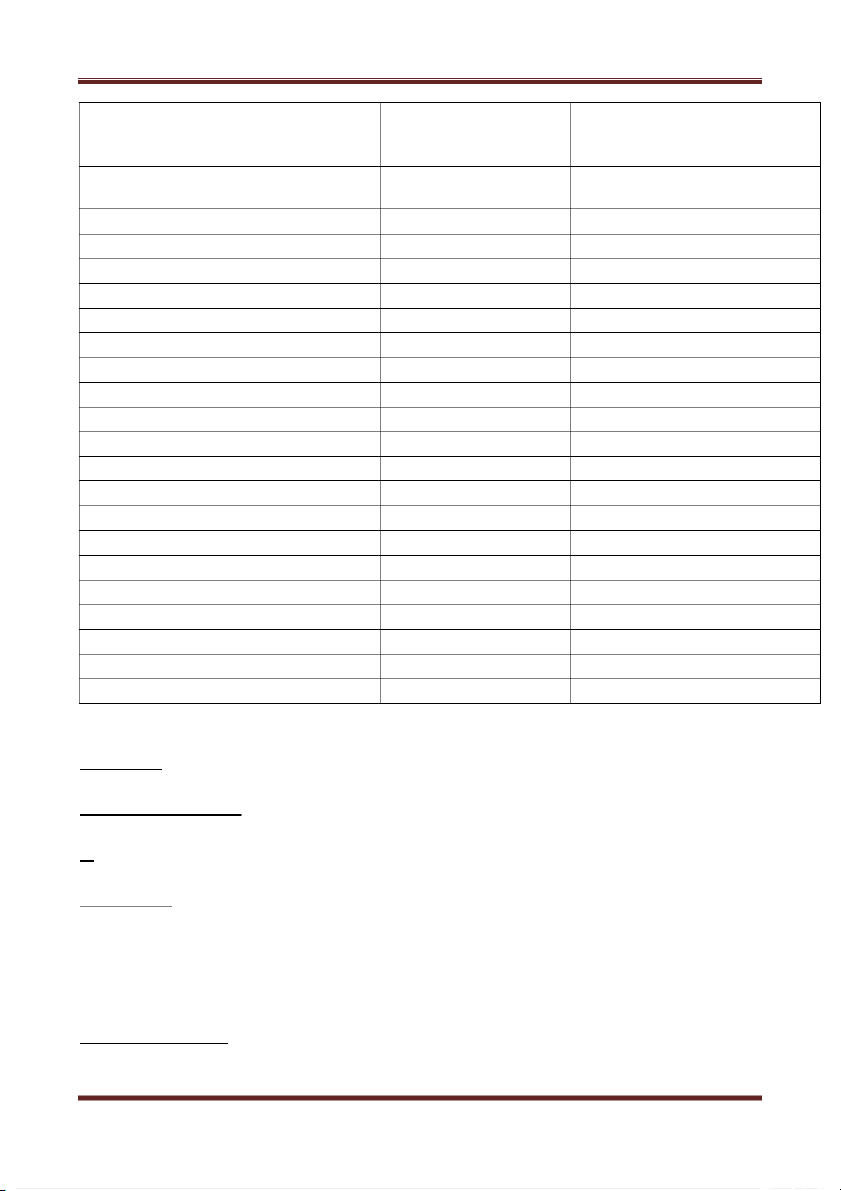

Cho kỳ kế toán 6 tháng Cho kỳ kế toán 6 tháng kết thúc Năm kết thúc ngày ngày 30/06/2019 30/06/2020

1. Các tỷ lệ đánh giá khả năng thanh toán Tỷ lệ thanh toán 1,20 0,52 Tỷ lệ thanh toán nhanh 0,69 0,24

2. Các tỷ lệ đánh giá hoạt động

Vòng quay các khoản phải thu 0,21 0,31 Kỳ thu tiền bình quân 4,83 3,24

Vòng quay các khoản phải trả 0,13 0,16 Vòng quay hàng tồn kho 0,17 0,11

Thời gian giải tỏa hàng tồn kho 2173,34 3307,27

Hiệu suất sử dụng TSCĐ 0,17 0,20

Hiệu suất sử dụng toàn bộ tài sản 0,04 0,04

Hiệu suất sử dụng vốn chủ 0,12 0,13

3. Tỷ số đòn bẩy tài chính Tỷ số nợ 0,69 1,38

Tỷ số nợ trên vốn chủ 2,18 2,64

Tỷ số nợ dài hạn trên vốn chủ 1,21 1,31

Khả năng thanh toán lãi vay 1,47 1,3

4. Tỷ số sinh lợi

Tỷ suất sinh lợi trên doanh thu (ROS) 0,26 0,33

Tỷ suất sinh lợi trên tài sản (ROA) 0,01 0,01

Tỷ suất sinh lợi trên vốn chủ (ROE) 0,03 0,04 Nhận xét :

1, Tỷ số thanh toán :

a, Tỷ số thanh toán hiện hàn h - Cách tính :

Tỷ số thanh toán hiện hành thời năm = giá trị tài sản / giá trị nợ ngắn hạn

Gias trị này của năm 2019 là 1,2 lần và năm 2020 là 0,52 lần -Gỉai thích ý nghĩa : Page 19 QUẢN TRỊ T I À CHÍNH 1

Tỷ số thanh toán hiện hành năm 2020 cho biết mỗi đồng nợ ngắn hạn năm 2020 có 0,52

đồng tài sản lưu động có thể sử dụng thanh toán -Đánh giá : Khi so sánh với 1:

Tỷ số thanh toán hiện hành của công ty là 0,52 < 1 . Đueefu này cho thấy giá trị tài sản lưu

động của công ty nhỏ hơn giá trị ngắn hạn , nói cách khác tài sản lưu động của doanh

nghiệp không đủ đảm bảo cho việc thanh toán các khoản nợ ngắn hạn

=> Tình hình doanh nghiệp đang ở mức không tốt

b, Tỷ số thanh toán nhanh: - Cách tính :

Tỷ số thanh toán nhanh = ( tiền + các khoản đầu tư Tc ngắn hạn + khoản phải thu )/ giá trị nợ ngắn hạn

Ta có tỷ số thanh toán nhanh của 2019 là 0,69 và năm 2020 là 0,24 - Giải thích ý nghĩa :

Tỷ số thanh toán nhanh cho biết mỗi ồ

đ ng nợ ngắn hạn phải trả của doanh nghiệp có bao

nhiêu đồng tài sản lưu động có thể huy động ngay để thanh toán. Cụ thể với công ty CP Đầu

tư Hạ tầng Kỹ thuật, mỗi ồ

đ ng nợ ngắn hjan năm 2020 có 0,24 đồng tài sản lưu động có thể

sử dụng để thanh toán ngay. - Đánh giá :

Tỷ số thanh toán nhanh của công ty năm 2020 là 0,24 , 1 điiều này có nghĩa là giá trị tài sản

lưu động có tính thanh toán nhỏ hơn giá trị ngắn hạn , khác đi là tài sản lưu động có thể sử

dụng ngay của doanh nghiệp không đủ đảm bảo cho việc thanh toán ngay các khoán nợ

ngắn hạn, nếu như các chủ nợ đòi tiền cùng một lúc => tình hình thanh khoản của doanh

nghiệp không tốt lắm nhưng nếu chủ nợ không đòi tiền ngay cùng một lúc thì doanh nghiệp

vẫn có thể tiếp tục hoạt động Page 20