Phân tích tình hình tài sản của doanh nghiệp - Quản trị chiến lược | Trường Đại Học Duy Tân

Theo báo cáo tài chính tình hình tài sản năm 2023, cả tài sản ngắn hạn và tài sản dài hạn tăng so với năm 2022, tăng đến 6,96%. Trong đó, tài ngắn hạn tăng17,46% và tài sản dài hạn giảm 10,5% so với năm 2022. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị chiến lược (MGT403) 140 tài liệu

Trường: Đại học Duy Tân 2 K tài liệu

Tác giả:

Preview text:

PHÂN TÍCH TÀI CHÍNH CỦA CTCP LỌC HÓA DẦU BÌNH SƠN

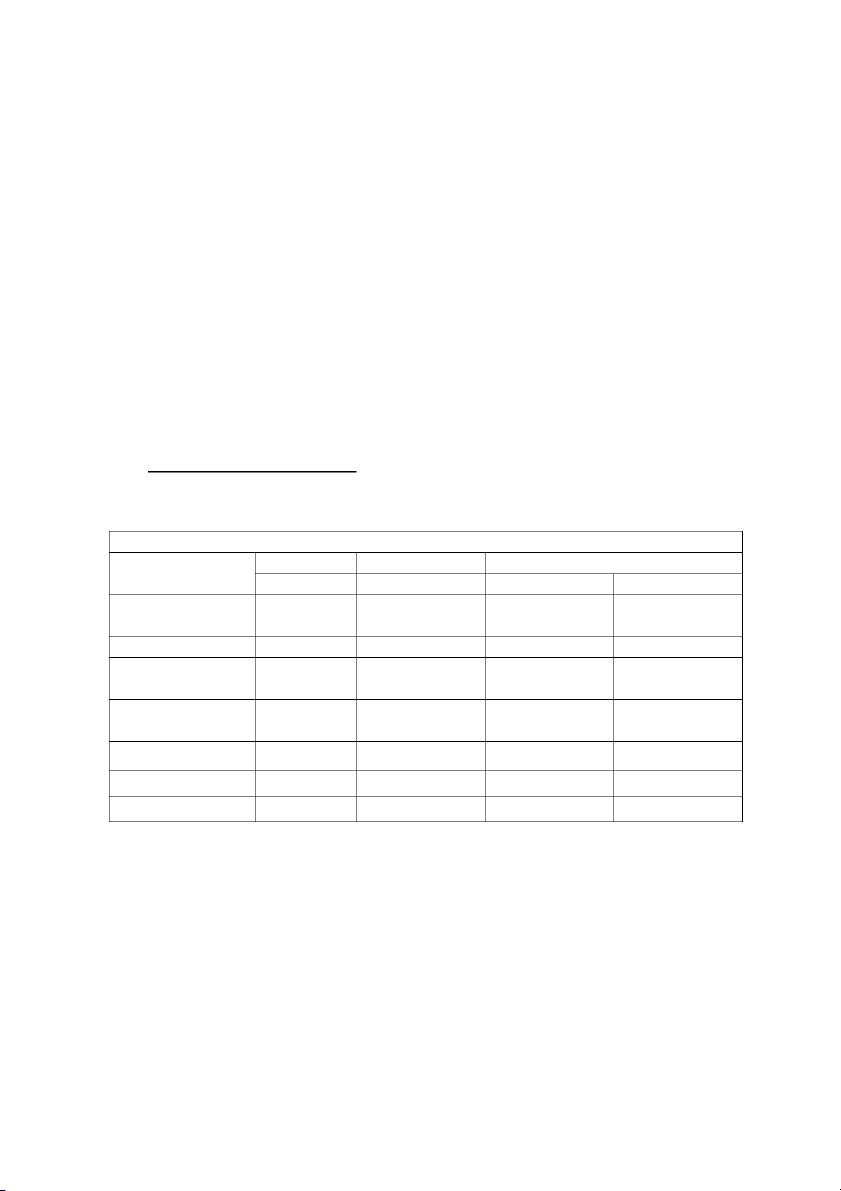

1. Phân tích tình hình tài sản của doanh nghiệp :

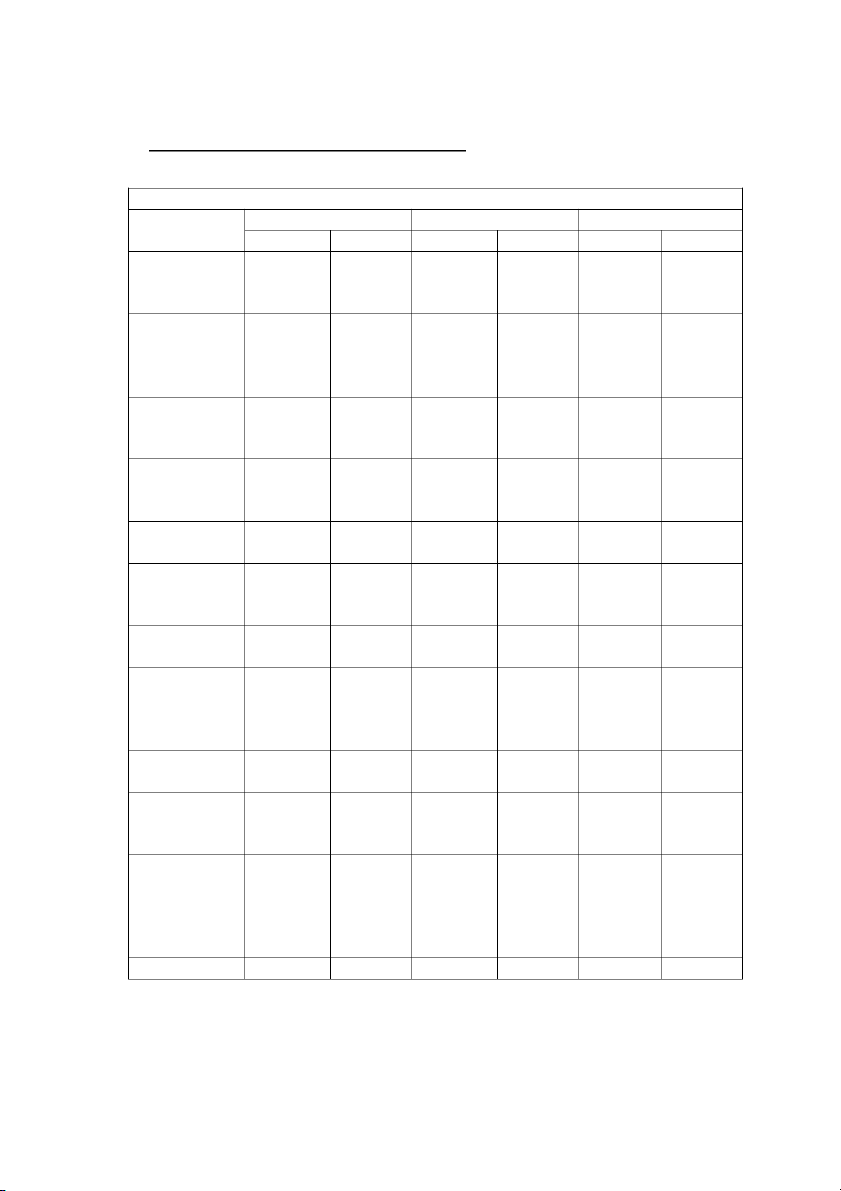

TÌNH HÌNH TÀI SẢN CỦA DOANH NGHIỆP Chỉ tiêu 2022 2023 CL 2023/2022 Số tiền TT (%) Số tiền TT (%) Số tiền TT (%) A. TÀI SẢN 58,471.30 100% 68,680.5 100% 10,209.2 17,46% NGẮN HẠN 1. Tiền và 22,853.10 39,08% 17,000.6 24,75% -5,852.5 -25,61% các khoản 0 tương đương tiền 2. Các khoản 2,172.3 3,72% 21,121.7 30,75% 18,949.4 872,3% đầu tư ngắn hạn 3. Khoản 16,553 28,31% 14,954.7 21,77% -1,598.3 -9.66% phải thu 0 ngắn hạn 4. Hàng tồn 16,809 28,75% 15,530.9 22,61% -1,278.1 -7,6% kho 5. Tài sản 83.9 0,14% 72.7 0,11% -11.2 -13,35% ngắn hạn khác B. TAI SẢN 20,016.60 100% 17,914.1 100% -2,102.5 -10,5% DÀI HẠN 1. Các 534 2,67% 548.6 3,06% 14.6 2,7% khoản phải thu dài hạn 2. TSCĐ 18,075.40 90,3% 16,071.4 89,7% -2,004 -11,09% 3. Tài sản 1,274.60 6,37% 1,195.20 6,67% -79.4 -6,23% dở dang dài hạn 4. Các 10 0,04% 9.8 0,06% -0.2 -2% khoản đầu tư tài chính dài hạn 5. Tài sản 122.7 0,61% 89.1 0,4% -33.6 -27,38% dài hạn khác TỔNG 78,487.90 86,594.7 8,106.8 TÀI SẢN Nhận xét:

1. Theo báo cáo tài chính tình hình tài sản năm 2023, cả tài sản ngắn hạn và tài

sản dài hạn tăng so với năm 2022, tăng đến 6,96%. Trong đó, tài ngắn hạn tăng

17,46% và tài sản dài hạn giảm 10,5% so với năm 2022.

2. Mức tăng dần của tài sản ngắn hạn do sự tăng mạnh các khoản đầu tư tài chính

ngắn hạn và tăng dần khoản phải thu. Khoản đầu tư tài chính ngắn hạn trong

năm 2023 tăng từ 2,172.3 lên đến 21,121.7 tăng khoảng 872,3% so với năm 2022.

Năm 2023 doanh nghiệp có khoản phải thu ngắn hạn giảm 1,598.3 giảm 9.66% so

với năm 2022. Các khoản phải thu giảm là do hàng tồn kho và các khoản thu

chậm do chỉ tiêu tiền giảm 25,61%. Trong khi đó các chỉ tiêu còn lại của

TSNH giảm như tiền và các khoản tương đương tiền, khoản phải thu ngắn

hạn, hàng tồn kho và tài sản ngắn hạn khác. Về chỉ tiêu tiền, trong năm 2023

giảm 25,61% so với năm 2022, giảm từ 22,853.10 xuống 17,000.60

3. Đối với chỉ tiêu hàng tồn kho, năm 2023 giảm 1,278.1 giảm khoảng 7,6% so

với năm 2022. Chỉ tiêu hàng tồn kho giảm cho thấy thị trường phân phối, mua

bán sản phẩm, thiết bị công nghệ trong thời đại 4.0 ngày càng nhanh. Doanh

nghiệp nhanh chóng thích ứng với điều kiện và sự biến đổi của thị trường.

Hàng tồn kho giảm sẽ làm giảm chi phí bảo quản của doanh nghiệp, theo đó lợi

nhuận của doanh nghiệp cũng sẽ tăng theo.

4. Các tài sản ngắn hạn khác của doanh nghiệp trong năm 2023 giảm từ 83.9

xuống 72.7 giảm 13,35% so với năm 2022.

5. Qua cơ cấu tỷ lệ chênh lệch giữa năm 2022 và 2023, ta thấy tài sản dài hạn có

tỷ lệ giảm giữa năm 2022 và 2023 là 10,5%. Các khoản phải thu dài hạn trong

năm 2023 tăng nhẹ từ 534 lên 548.6 tăng 2,7% so với năm 2022.

6. Tài sản dở dang dài hạn và tài sản dài hạn khác cũng giảm trong năm 2023. Ở

chỉ tiêu tài sản dở dang dài hạn giảm 6,23% so với năm 2022, từ 1,274.60

xuống 1,195.2. Với tài sản dài hạn khác giảm từ 122.7 xuống 89.1 giảm 27,38% so với năm 2022

7. Tài sản cố định trong năm 2023 cũng giảm xuống khoảng 11,09% chênh lệch 2,004 so với 2022.

8. Ngoài ra việc doanh nghiệp đầu tư yếu vào khoản đầu tư tài chính với con số

giảm 2% năm 2023 so với năm 2022.

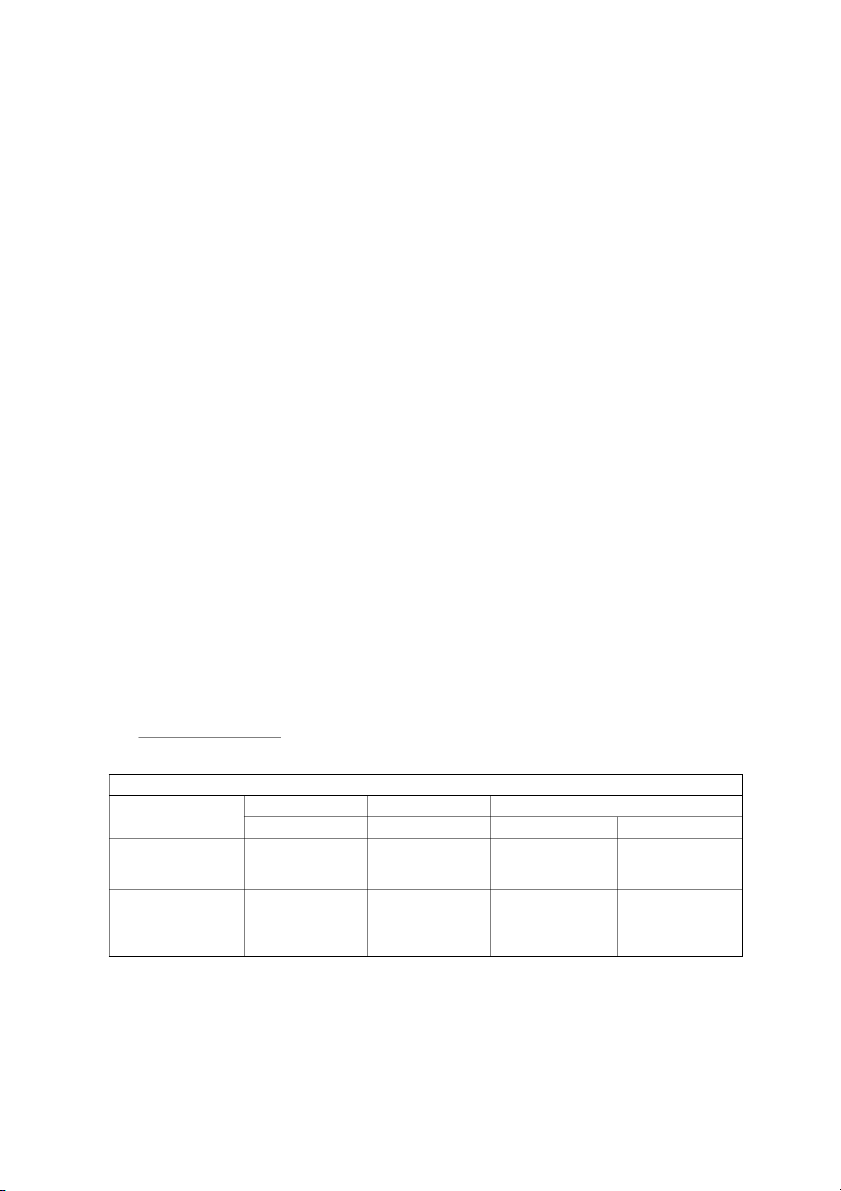

2. Phân tích tình hình nguồn vốn của doanh nghiệp :

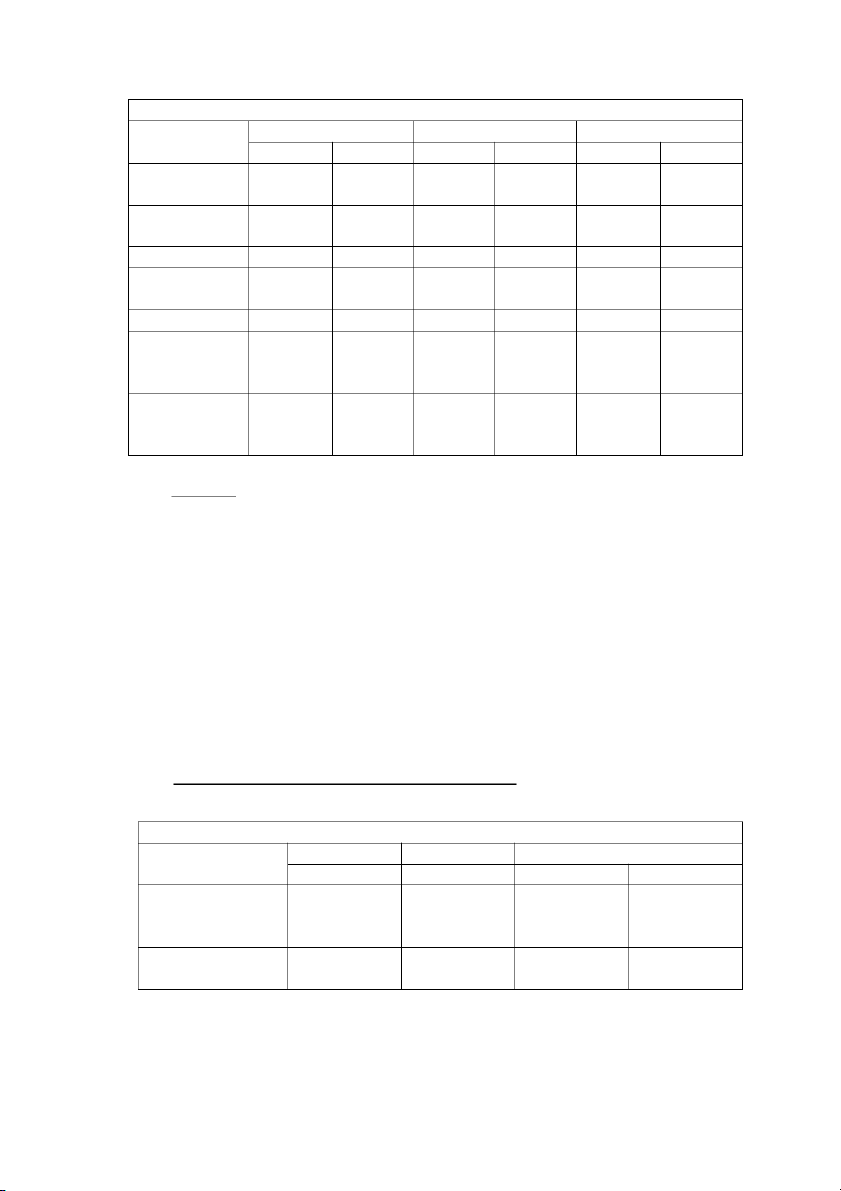

TÌNH HÌNH NGUỒN VỐN CỦA DOANH NGHIỆP Chỉ tiêu 2022 2023 TL 2023/2022 Số tiền TT (%) Số tiền TT (%) Số tiền TT (%) A. NỢ PHẢI 27,297.6 100% 29,326 100% 2,028.4 7,43% TRẢ 1. Nợ ngắn 26,015.5 95,3% 28,442.1 96,99% 2,426.6 9,33% hạn 2. Nợ dài hạn 1,282.1 4,7% 883.9 3,01% -398.2 -31,06% B. VỐN CHỦ 51,190.3 100% 57,268.7 100% 6,078.4 11,87% SỞ HỮU 1. VCSH 51,190.3 100% 57,268.7 100% 6,078.4 11,87% 2. Nguồn kinh phí và quỹ khác TỔNG 78,487.9 86,594.7 16,213.6 NGUỒN VỐN Nhận xét:

1. Nhìn vào tỷ trọng nguồn vốn của công ty ta thấy tỷ trọng nợ ngắn hạn luôn cao

hơn tỷ trọng dài hạn, tỷ trọng vốn chủ sở hữu luôn cao hơn nguồn kinh phí và

quỹ khác. Cho thấy ở năm 2022, nợ ngắn hạn chiếm 95,3%, nợ dài hạn chiếm

4,7% so với nợ phải trả, vốn chủ sở hữu chiếm 100%. Ở năm 2023, nợ ngắn

hạn chiếm 96,99%, nợ dài hạn chiếm 3,01% so với nợ phải trả, vốn chủ sở hữu chiếm 100%.

2. Trong cơ cấu nợ phải trả thì nợ ngắn hạn chiếm tỷ trọng lớn, nợ dài hạn chiếm

tỷ tọng nhỏ hơn và đang có xu hướng giảm:

- Nợ ngắn hạn: 28,442.1 tỷ đồng ( năm 2023 ) tăng 9,33% với cùng kỳ

- Nợ dài hạn thì giảm xuống 883.9 triệu đồng ( năm 2023 ) giảm 31,06% so với cùng kỳ.

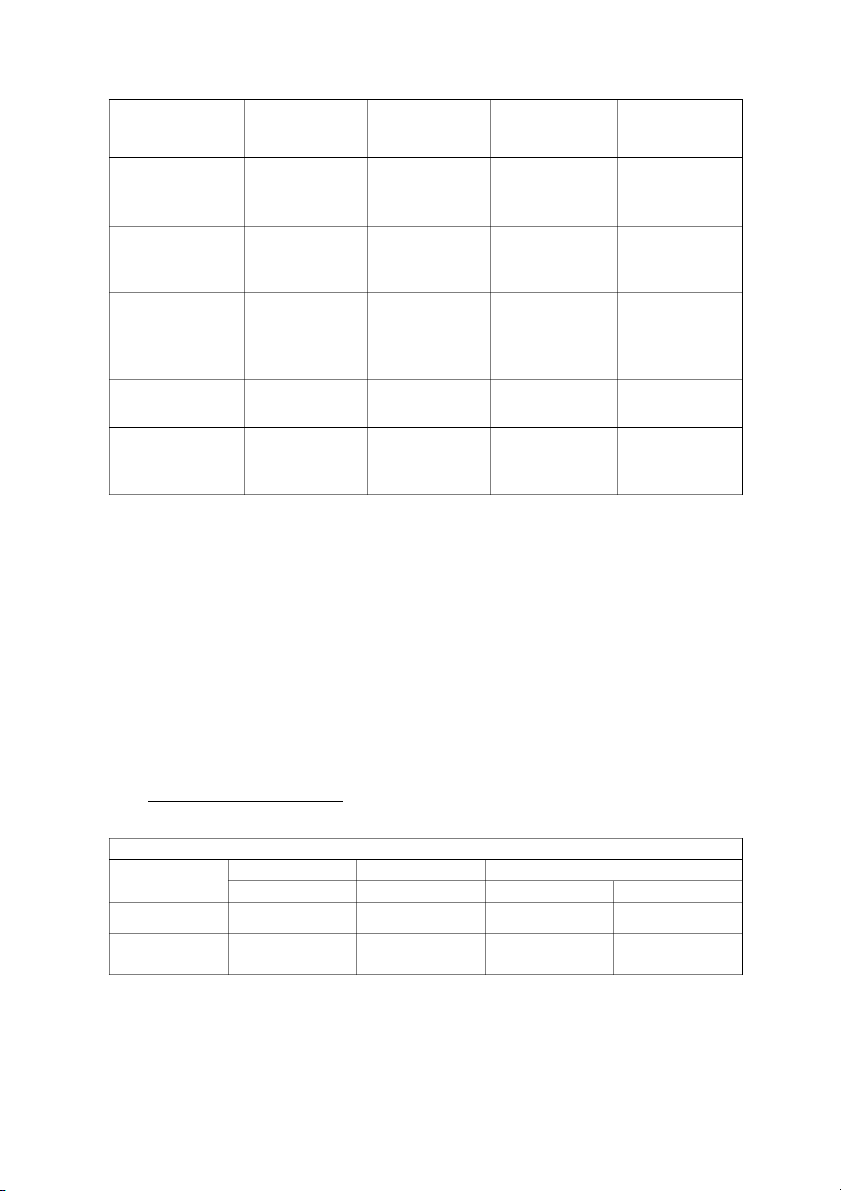

3. Phân tích báo cáo kết quả hoạt động kinh doanh :

KẾT QUẢ KINH DOANH CỦA DOANH NGHIỆP QUA 2 NĂM CHỈ TIÊU 2022 2023 CL 2023/2022 ST ST ST TL (%) 1. Doanh thu bán 167,126.5 147,423.4 -19,703.1 -11,78% hàng và CCDV 2. Các khoản 2.8 0 -2.8 -100% giảm trừ doanh thu 3. Doanh thu 167,123.7 147,423.4 -19,700.3 -11,79% thuần về bán hàng và CCDV 4. GVHB 151,027.3 137,663.8 -13,363.5 -8,85% 5. Lợi nhuận gộp 16,096.4 9,759.5 -6,336.9 -39,37% về bán hàng và CCDV 6. Doanh thu 1,750.3 2,652.4 902.1 51,54% hoạt động tài chính 7. Chi phí tài 923.2 1,154.8 231.6 25,09% chính 8. Chi phí bán 909 1,032.1 123.1 13,54% hàng 9. Chi phí quản 514.8 623.5 108.7 21,12% lý doanh nghiệp 10. Lợi nhuận từ 15,499.7 9,601.5 -5,898.2 -38,05% hoạt động kinh doanh 11. Thu nhập khác 87 40.2 -46.8 -53,79% 12. Chi phí khác -1 -2.4 -1.4 140% 13. Lợi nhuận 88 42.6 -45.4 -51,59% khác 14. LNTT 15,585.8 9,639.3 -5,946.5 -38,15% 15. Thuế TNDN 916.5 1,046.7 130.2 14,21% 16. LNST 14,669.3 8,592.6 -6,067.7 -41,43% Nhận xét:

1. Doanh thu bán hàng và cung cấp dịch vụ của CTCP Lọc Hóa Dầu Bình Sơn giai

đoạn 2022-2023 có sự thay đổi đáng kể. Cụ thể như sau: Doanh thu bán hàng và

CCDV năm 2023 đạt 147,423.4 tỷ đồng trong khi đó cùng kì 2022 đạt được 167,126.5 tỷ đồng ( giảm 11,78% ).

2. Doanh thu thuần và CCDV giảm 11,79% tương đương 19,700.3 tỷ đồng từ cuối

năm 2022 đến cuối năm 2023, điều này cho thấy trong quá trình hoạt động bán

hàng và cung cấp dịch vụ, công ty đã và đang không làm tốt trong năm vừa qua.

3. Lợi nhận gôp trong năm 2022 đạt 16,096.4 (tỷ đồng) đến năm 2023 đạt 9,759.5 (tỷ

đồng) giảm 39,37% tương đương 6,336.9 (tỷ đồng). Điều này cho thấy tỷ suất sinh

lời trên doanh thu đang giảm. Hoạt động kinh doanh của doanh nghiệp vẫn đang duy trì ở mức không cao.

4. Doanh thu hoạt động tài chính tăng 51,54% tương đương 902.1 (tỷ đồng) trong

cuối năm 2022 đến cuối năm 2023 việc này cho thấy doanh thu có chiều hướng

tăng lên chứng tỏ khả năng kiểm soát tốt và chiếm lợi nhuận trong các hoạt động cạnh tranh.

5. Trong từ năm 2022 đến năm 2023 lợi nhuận khác của công ty đang giảm nghiêm

trọng. Cho thấy năm 2022 lợi nhuận khác đạt 88 (tỷ đồng) nhưng đến năm 2023

giảm 42.6 ( tỷ đồng), tỷ lệ lợi nhuận trong 2 năm 51,59%. Điều này cho thấy công

ty đang mất đi một vài nguồn thu không thuộc vào hoạt động kinh doạnh chính.

Tuy không phải khoản thu chính nhưng khoản này đem lại lợi nhuận không hề nhỏ

cho công ty và sự sụt giảm này ảnh huơgr không tốt đến lợi nhuận của công

ty.Tổng lợi nhuận của 1 công ty phân bổ cho 1 cổ phần phổ thông đang lưu hành

trên thị trường chứng tỏ doanh nghiệp kinh doanh không tốt, khả năng sinh lợi

thấp, khả năng nhà đầu tư nhận được cổ tức cũng thấp.

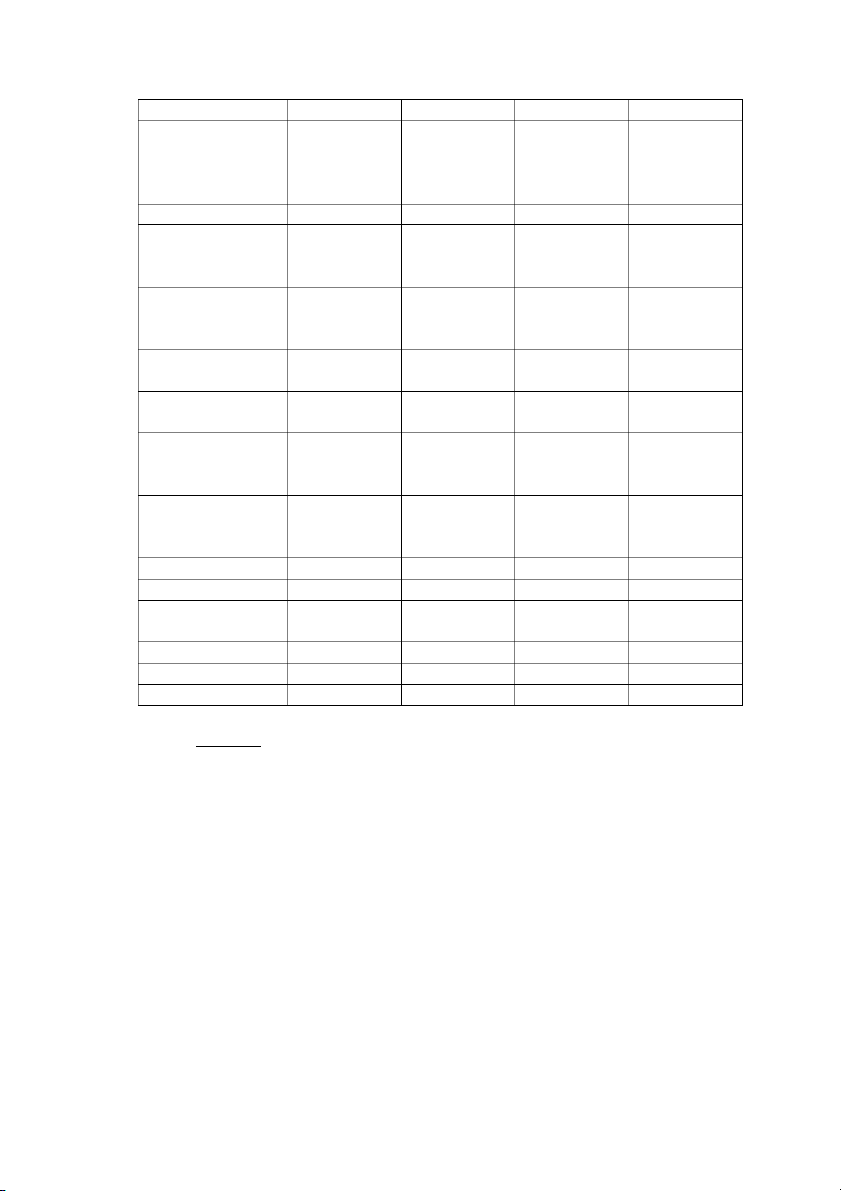

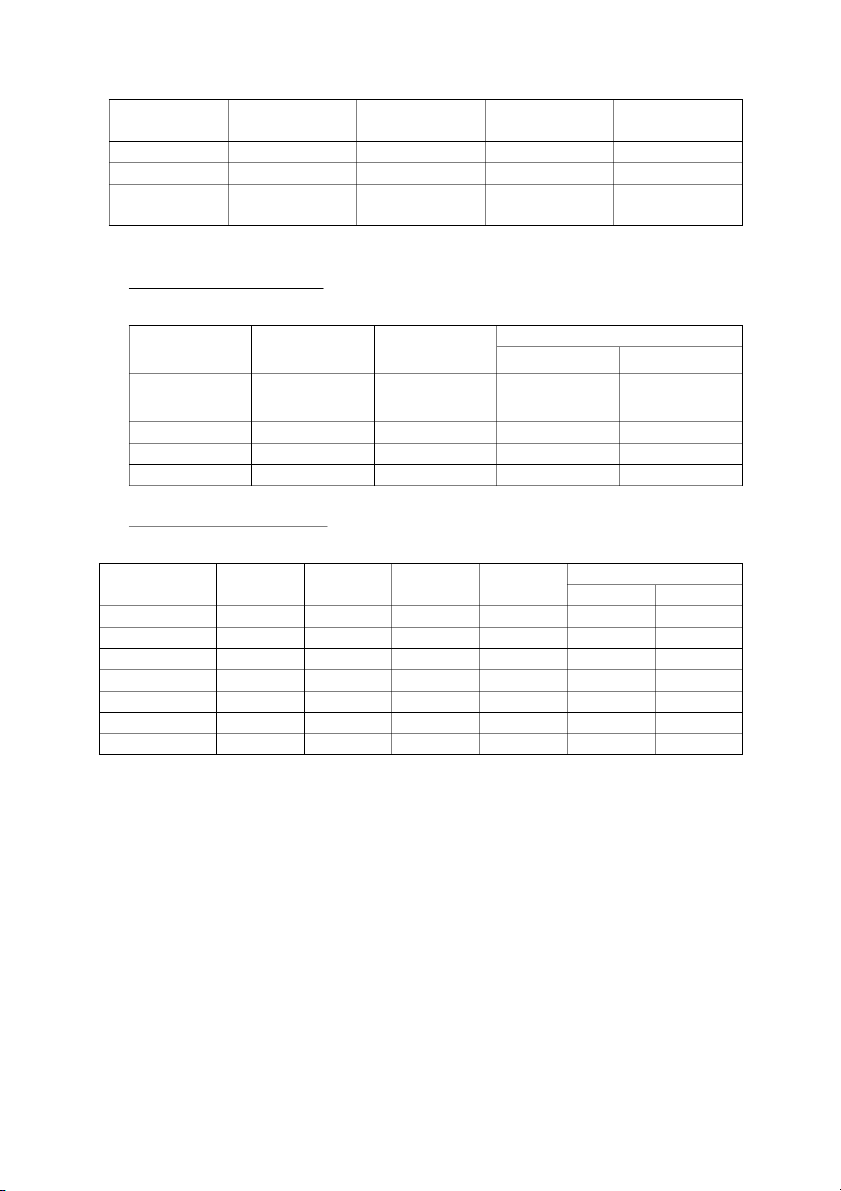

4. Phân tích thông số hoạt động : CÁC THÔNG SỐ CHỈ TIÊU 2022 2023 CL 2023/2022 ST ST ST TL (%) 1. Khoản phải thu 16,553 14,954.70 -1,598.3 -9,66% 2. Khoản phải trả 26,015.5 28,442.1 2,426.6 9,33% 3. Hàng tồn kho 16,809 15,530.9 -1,278.1 -7,6% 4. Doanh thu 167,123.7 147,423.4 -19,700.3 -11,79% thuần 5. GVHB 151,027.3 137,663.8 -13,363.5 -8,85% 6. Tổng TS 78,487.90 86,594.7 8,106.8 10,33% 7. TSCĐ 18,075.40 16,071.4 -2004 -11,09% Nhận xét: 1. Khoản Phải Thu:

- Số tiền khoản phải thu giảm 9.66% từ 2022-2023, chỉ ra một sự giảm sút trong

các khoản thu của doanh nghiệp. 2. Khoản Phải Trả:

- Số tiền khoản phải trả tăng 9.33%, cho thấy mức độ nợ của doanh nghiệp đã

tăng trong năm 2023 so với năm trước đó. Đây là tín hiệu cảnh báo đối với doanh

nghiệp, cần phải có biện pháp cải thiện và chính sách đúng đắn rõ ràng. 3. Hàng Tồn Kho:

- Hàng tồn kho giảm 7.6%, có thể là kết quả của việc tiêu thụ không hiệu quả

hoặc quản lý hàng tồn kho không hiệu quả. Cần tìm ra nguyên nhân cụ thể và tìm

được biện pháp kịp thời để giải quyết vấn đề này. 4. Doanh Thu Thuần:

- Doanh thu thuần giảm 11.79%, có thể là kết quả của sự giảm giá hoặc thị

trường không phát triển như dự kiến.

5. Giá Vốn Hàng Bán (GVHB):

- GVHB giảm 8.85%, phản ánh một số thay đổi trong chi phí sản xuất hoặc quản lý chi phí.

6. Tổng Tài Sản (Tổng TS):

- Tổng tài sản tăng 10.33%, có thể là kết quả của việc đầu tư vào các tài sản mới

hoặc mở rộng quy mô kinh doanh.

7. Tài Sản Cố Định (TSCĐ):

- TSCĐ giảm 11.09%, có thể là do việc khấu hao hoặc bán các tài sản cố định. Ý Nghĩa:

1. Quản Lý Nợ và Tài Chính:

- Cần chú ý đến việc quản lý khoản phải thu và phải trả để đảm bảo vốn lưu động của doanh nghiệp. 2. Quản Lý Hàng Tồn Kho:

- Cần đánh giá lại quản lý hàng tồn kho để giảm thiểu rủi ro và tối ưu hóa việc sử dụng vốn. 3. Chiến Lược Kinh Doanh:

- Cần xem xét lại chiến lược kinh doanh để tăng cường doanh thu và quản lý chi phí hiệu quả. 4. Quản Lý Tài Sản:

- Cần chú ý đến việc quản lý tài sản cố định để đảm bảo rằng chúng đang được

sử dụng một cách hiệu quả và có giá trị tăng trưởng cho doanh nghiệp. Đề Xuất Biện Pháp: 1. Quản Lý Nợ:

- Cải thiện quản lý nợ và thu hồi nợ một cách hiệu quả để tăng cường vốn lưu động.

- Xác định rõ thời hạn rõ ràng để chủ động được nguồn vốn. 2. Quản Lý Hàng Tồn Kho:

- Tối ưu hóa quản lý hàng tồn kho để giảm thiểu rủi ro và tối ưu hóa vốn lưu động. 3. Tăng Cường Doanh Thu:

- Phát triển chiến lược để tăng cường doanh thu và giảm thiểu chi phí.

- Giảm chi phí đầu vào và cân nhắc việc tăng giá bán sản phẩm. 4. Quản Lý Tài Sản:

- Đánh giá lại chiến lược quản lý tài sản cố định để đảm bảo sự hiệu quả và giá trị cho doanh nghiệp.

- Cũng cần tạo nhiều dòng tài sản lưu động để làm đa dạng nguồn tài sản cho doanh nghiệp 5. Thông số hoạt động : THÔNG SỐ HOẠT ĐỘNG CHỈ TIÊU 2022 2023 CL 2023/2022

NGÀY/VÒNG NGÀY/VÒNG NGÀY/VÒNG TL (%) 1. Kỳ thu tiền bình quân 35,66 36,52 0,86 2,41 2. Vòng quay khoản phải 10,09 9,86 -0,23 -2,28% thu 3. Kỳ trả tiền bình quân 62,01 74,38 12,37 19,95% 4. Vòng quay khoản phải 5,81 4,84 -0,97 -16,69% trả 5. Thời gian giải tỏa hàng 40,07 40,61 0,54 1,35% tồn kho 6. Vòng quay thời gian giải 8,98 8,86 -0,12 -1,34% tỏa hàng tồn kho 7. Vòng quay tài sản 2,13 1,7 -0,43 -20,19% 8. Vòng quay tài sản cố 9,25 9,17 -0,08 -0,86% định

6. Thông số đòn bẩy tài chính :

THÔNG SỐ ĐÒN BẨY TÀI CHÍNH CHỈ TIÊU 2022 2023 CL 2023/2022 ST ST ST TL (%) 1. Tổng nợ 27,297.6 29,326 2,028.4 7,43% 2. Tổng tài 78,487.90 86,594.7 8,106.8 10,33% sản 3. Thông số 0,35 0,34 -0,01 -2,86% nợ 4. Nợ dài hạn 1,282.1 883.9 -398.2 -31,06% 5. VCSH 51,190.3 57,268.7 6,078.4 11,87% 6. Thông số 0,024 0,015 -0,009 -37,5% nợ dài hạn

7. Thông số khả năng sinh lời : CHỈ TIÊU 2022 2023 CL 2023/2022 Giá trị TL (%) 1. Lợi nhuận 0,096 0,066 -0,03 -31,25% gộp biên 2. ROS 0,088 0,058 -0,03 -34,09% 3. ROA 0,187 0,099 -0,088 -47,06% 4. ROE 0,287 0,15 -0,137 -47,74%

8. Báo cáo kết quả kinh doanh : CHỈ TIÊU 2022 TT (%) 2023 TT (%) CL 2023/2022 ST TL (%) DTT 167,123.7 100% 147,423.4 100% -19,700.3 -11,79% GVHB 151,027.3 90,37% 137,663.8 93,38% -13,363.5 -8,85% CPBH 909 0,54% 1,032.1 0,7% 123.1 13,54% CPQLDN 514.8 0,31% 623.5 0,42% 108.7 21,12% LNTT 15,585.8 9,33% 9,639.3 6,54% -5,946.5 -38,15% THUẾ TNDN 916.5 0,55% 1,046.7 0,71% 130.2 14,21% LNST 14,669.3 8,78% 8,592.6 5,83% -6,067.7 -41,43% Nhận xét:

1. Doanh Thu Tổng Cộng (DTT):

- Doanh thu tổng cộng giảm 11.79% từ 2022 xuống 2023, đạt 147,423.4 trong năm 2023.

- Sự giảm này có thể gây ra lo ngại về khả năng tăng trưởng của doanh nghiệp trong tương lai.

2. Giá Vốn Hàng Bán (GVHB):

- Giá vốn hàng bán giảm từ 90.37% xuống 93.38%, cụ thể là -8.85%.

- Mặc dù giảm nhẹ về tỷ lệ, nhưng giá vốn hàng bán vẫn giữ ảnh hưởng lớn đối với

lợi nhuận gộp của doanh nghiệp.

3. Chi Phí Bán Hàng (CPBH) và Chi Phí Quản Lý Doanh Nghiệp (CPQLDN):

- Cả hai chỉ số này đều tăng đáng kể, lần lượt là 13.54% và 21.12%.

- Sự tăng này có thể gây ra áp lực lớn đối với lợi nhuận sau thuế của doanh nghiệp.

4. Lợi Nhuận Từ Hoạt Động Tài Chính (LNTT):

- Lợi nhuận từ hoạt động tài chính giảm mạnh đến 38.15% từ 2022 xuống 2023.

- Điều này có thể chỉ ra một số vấn đề trong việc quản lý hoạt động tài chính của doanh nghiệp.

5. Thuế Thu Nhập Doanh Nghiệp (THUẾ TNDN) và Lợi Nhuận Sau Thuế (LNST):

- Cả hai chỉ số đều tăng, tương ứng là 14.21% và 5.83%.

- Mặc dù thuế tăng, nhưng lợi nhuận sau thuế vẫn giảm mạnh đến 41.43% so với năm trước đó. Ý Nghĩa:

1. Khả năng Tăng Trưởng:

- Sự giảm của doanh thu tổng cộng và lợi nhuận sau thuế đòi hỏi doanh nghiệp cần

phải tìm kiếm cách để tái cơ cấu và tăng trưởng. 2. Kiểm Soát Chi Phí:

- Sự tăng của chi phí bán hàng và quản lý doanh nghiệp cần được quản lý cẩn thận

để không ảnh hưởng đến lợi nhuận toàn bộ của doanh nghiệp. 3. Quản Lý Tài Chính:

- Quản lý hoạt động tài chính cần được cải thiện để giảm bớt các rủi ro và tối ưu

hóa hiệu suất tài chính của doanh nghiệp.

4. Chiến Lược Tăng Cường:

- Doanh nghiệp cần xem xét lại chiến lược kinh doanh và tài chính để đảm bảo sự

bền vững và tăng trưởng trong tương lai. Đề Xuất Biện Pháp: 1. Tối Ưu Hóa Chi Phí:

- Tìm cách tối ưu hóa chi phí bán hàng và quản lý doanh nghiệp để cải thiện lợi nhuận. 2. Đa dạng hoá:

- Đa dạng hóa sản phẩm và thị trường để giảm bớt rủi ro và tăng cường doanh thu.

3. Quản Lý Rủi Ro Tài Chính:

- Tăng cường quản lý hoạt động tài chính để giảm bớt rủi ro và tối ưu hóa lợi nhuận từ hoạt động này.

4. Cải Thiện Hiệu Suất Hoạt Động:

- Đánh giá lại các quy trình và chiến lược để tìm kiếm cơ hội tăng trưởng và cải

thiện hiệu suất hoạt động.